perÍcia contÁbil no contexto do processo …

TRANSCRIPT

UNIVERSIDADE DO VALE DO RIO DOS SINOS – UNISINOS

PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

NÍVEL MESTRADO

EDUARDO LUIZ DIETER KNACKFUSS

PERÍCIA CONTÁBIL NO CONTEXTO DO PROCESSO

TRABALHISTA: um estudo sobre a influência do laudo pericial na decisão

judicial

São Leopoldo

2010

EDUARDO LUIZ DIETER KNACKFUSS

PERÍCIA CONTÁBIL NO CONTEXTO DO PROCESSO

TRABALHISTA: um estudo sobre a influência do laudo pericial na decisão

judicial

Dissertação apresentada ao Programa de Pós-Graduação em ciências Contábeis da Universidade do Vale do Rio dos Sinos, como requisito para a obtenção do título de Mestre em Ciências Contábeis.

Orientador: Prof. Dr. Clóvis Antônio Kronbauer

São Leopoldo

2010

RESUMO

Os profissionais da área contábil estão presentes na atual estrutura da Justiça do Trabalho, atuando como peritos, mediante a elaboração do laudo pericial contábil. Neste sentido, o presente estudo teve como objetivo analisar a influência do laudo pericial contábil nas decisões judiciais de primeiro grau da Justiça do Trabalho. Para compreender a relação entre o laudo pericial contábil e a sentença judicial, foram coletados, por meio de fotocópias, 37 laudos, no período transcorrido entre 2008 e 2009. Buscou-se, com isso, extrair elementos das variáveis que permitissem identificar a utilização dos laudos nas decisões judiciais. O conteúdo do trabalho revelou, a partir da técnica análise de conteúdo, que (a) os laudos periciais apresentados no processo do trabalho são efetivamente capazes de atender às necessidades informacionais dos Magistrados de primeira instância, em questões relativas aos fatos contábeis, dada a sua relevância nas sentenças proferidas; (b) ficou comprovado que, mesmo sendo a perícia contábil, prerrogativa de Contador devidamente habilitado pelo CRC, na prática, os juízes do trabalho não costumam observar esta norma profissional no momento de nomeação dos peritos contábeis; (c) ficou evidenciado, que os Magistrados de primeira instância da Justiça do Trabalho, utilizam-se das informações apresentadas nos laudos contábeis, quando estas são suficientemente convincentes com os elementos juntados aos autos, sendo a estrutura formal do laudo fator certamente de menor relevância para o condutor judicial prolatar a sua sentença. Por fim, verificou-se que o fato de um laudo ter sido ou não elaborado por profissional habilitado, não se mostra diferente em seu nível de eficácia.

Palavras-chave: Perito-Contador; Laudo Pericial; Prova Pericial Contábil; Justiça do Trabalho.

ABSTRACT

The professionals of the accounting area are present in the Labor Court, acting as experts, by the elaboration of the decision accounting expert. In this sense, the present study had as objective analyzes the influence of the decision accounting expert in the judicial decisions of first degree of the Process of the Labor. To understand the relationship between the decision accounting expert and the judicial sentence, they were collected, through photocopies, 37 decisions, in the period elapsed between 2008 and 2009. It was looked for, with that, to extract elements of the variables to allow to identify the use of the accounting in the judicial decisions. The content of the work revealed, starting from the technique content analysis, that the decisions periciais presented in the process of the work they are indeed capable to assist to the needs informacionais of the Magistrates of first instance, in relative subjects to the accounting facts, given his/her relevance in the uttered sentences; (b) he/she was proven that, same being the accounting expertise, prerogative of Accountant properly enabled by CRC, in practice, the judges of the work used to observe this professional norm in the moment of nomination of the accounting experts; (c) it was evidenced, that the Magistrates of first instance of the Justice of the Work, are used of the information presented in the accounting decisions, when these are sufficiently convincing with the elements joined to the solemnities, being the formal structure of the decision factor certainly of smaller relevance for the driver judicial prolatar his/her sentence. Finally, it was verified that the fact of a decision it was or no elaborated by qualified professional, it is not shown different in his/her level of effectiveness.

Key-words: Expert-accountant; Expert-Decision; Proof Accounting Expert; Labor Court.

LISTA DE FIGURAS

Figura 1 – Organograma da fase preliminar da perícia contábil judicial .................................32

Figura 2 – Organograma da fase operacional da perícia contábil judicial ...............................34

Figura 3 – Organograma da fase final da perícia contábil judicial...........................................36

Figura 4 – Fluxograma da perícia contábil no CPC .................................................................38

LISTA DE GRÁFICOS

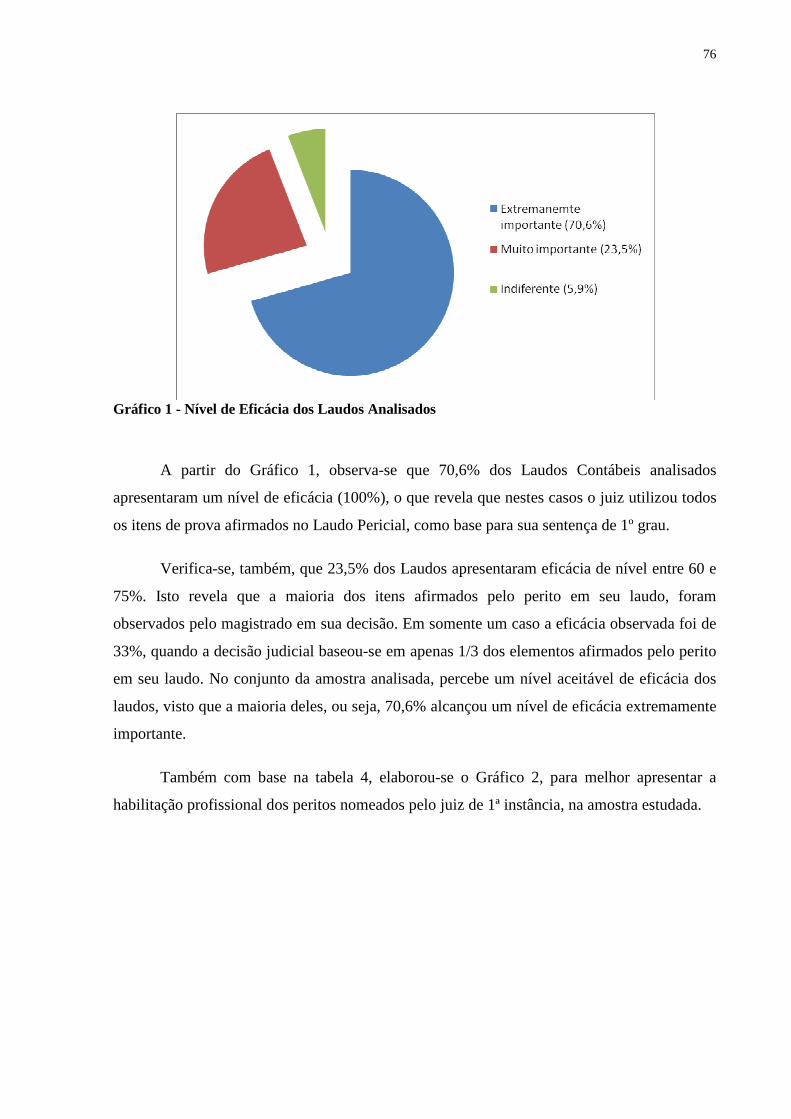

Gráfico 1 - Nível de Eficácia dos Laudos Analisados..............................................................76

Gráfico 2 - Habilitação Profissional dos Peritos Nomeados ....................................................77

Gráfico 3 - Nível de Conformidade dos Laudos com a NBC T-13..........................................78

Gráfico 4 - Plotagem do Nível de Eficácia dos Laudos por Habilitação Profissional..............83

Gráfico 5 - Plotagem do Nível de Conformidade dos Laudos por Habilitação Profissional....84

Gráfico 6 - Plotagem do Nível de Eficácia dos Laudos Comparada à Conformidade Normativa

..................................................................................................................................................87

LISTA DE TABELAS

Tabela 1 – Evolução da perícia contábil no Brasil ...................................................................24

Tabela 2 – Características diferenciais entre Perito e Assistente Técnico ...............................30

Tabela 3 – Conformidade Normativa do Laudo Pericial Contábil ...........................................64

Tabela 4 – Conformidade Normativa do Laudo Pericial Contábil nº 1....................................68

Tabela 5 – Conformidade Normativa do Laudo Pericial Contábil nº 2....................................71

Tabela 6 – Conformidade Normativa do Laudo Pericial Contábil nº 3....................................74

Tabela 17 - Consolidação das Análises dos Laudos Contábeis................................................75

Tabela 18 - Estatística Descritiva das Variáveis Analisadas....................................................80

Tabela 19 - Coeficiente de Correlação Entre as Variáveis Analisadas ....................................80

Tabela 20 - Análise da Eficácia do Laudo Comparada à Habilitação Profissional do Perito ..82

Tabela 21 - Análise da Conformidade Normativa do Laudo com a Habilitação Profissional .83

Tabela 22 - Eficácia do Laudo Pericial X Grau de Conformidade...........................................85

SUMÁRIO

1 INTRODUÇÃO ...................................................................................................................11

1.1 CONTEXTUALIZAÇÃO ..................................................................................................11

1.2 PROBLEMA DE PESQUISA............................................................................................14

1.3 OBJETIVOS.......................................................................................................................14

1.3.1 Objetivo Geral ...............................................................................................................14

1.3.2 Objetivos Específicos.....................................................................................................14

1.4 DELIMITAÇÃO DO TEMA .............................................................................................15

1.5 RELEVÂNCIA DO ESTUDO...........................................................................................17

1.6 ESTRUTURA DA DISSERTAÇÃO .................................................................................20

2 FUNDAMENTAÇÃO TEÓRICA......................................................................................22

2.1 EVOLUÇÃO HISTÓRICA DA PERÍCIA CONTÁBIL NO BRASIL .............................22

2.2 CONCEITO DE PERÍCIA CONTÁBIL............................................................................25

2.3 TIPOS DE PERÍCIA CONTÁBIL.....................................................................................27

2.3.1 Perícia Contábil Judicial...............................................................................................28

2.3.2 Perícia Extrajudicial .....................................................................................................29

2.3.3 Perícia Semi-Judicial.....................................................................................................30

2.3.4 Perícia Arbitral ..............................................................................................................31

2.4 AS FASES DA PERÍCIA JUDICIAL................................................................................32

2.5 CARACTERÍSTICAS DO PROFISSIONAL PERITO.....................................................39

2.6 RESPONSABILIDADE CIVIL E CRIMINAL DO PERITO ...........................................42

2.7 ASPECTOS RELACIONADOS À METODOLOGIA DE ELABORAÇÃO DO LAUDO..................................................................................................................................................44

2.8 LAUDO PERICIAL CONTÁBIL......................................................................................46

2.9 PARECER PERICIAL CONTÁBIL..................................................................................49

2.10 PROVA.............................................................................................................................51

2.10.1 Conceito de Prova Pericial..........................................................................................52

2.11 FASE DECISÓRIA ..........................................................................................................54

2.11.1 Sentença........................................................................................................................54

2.11.2 Coisa Julgada - Limites...............................................................................................55

3 MÉTODO DE PESQUISA .................................................................................................57

3.1 DELINEAMENTO DA PESQUISA..................................................................................57

3.2 POPULAÇÃO E AMOSTRA ............................................................................................58

3

3.3 TRATAMENTO DOS DADOS.........................................................................................58

4 ANÁLISE DOS RESULTADOS........................................................................................65

4.1 ANÁLISE DE CONTEÚDO DA PEÇA PROCESSUAL Nº 1 .........................................65

4.1.1 Análise da Influência do Laudo Pericial na Sentença Judicial .................................65

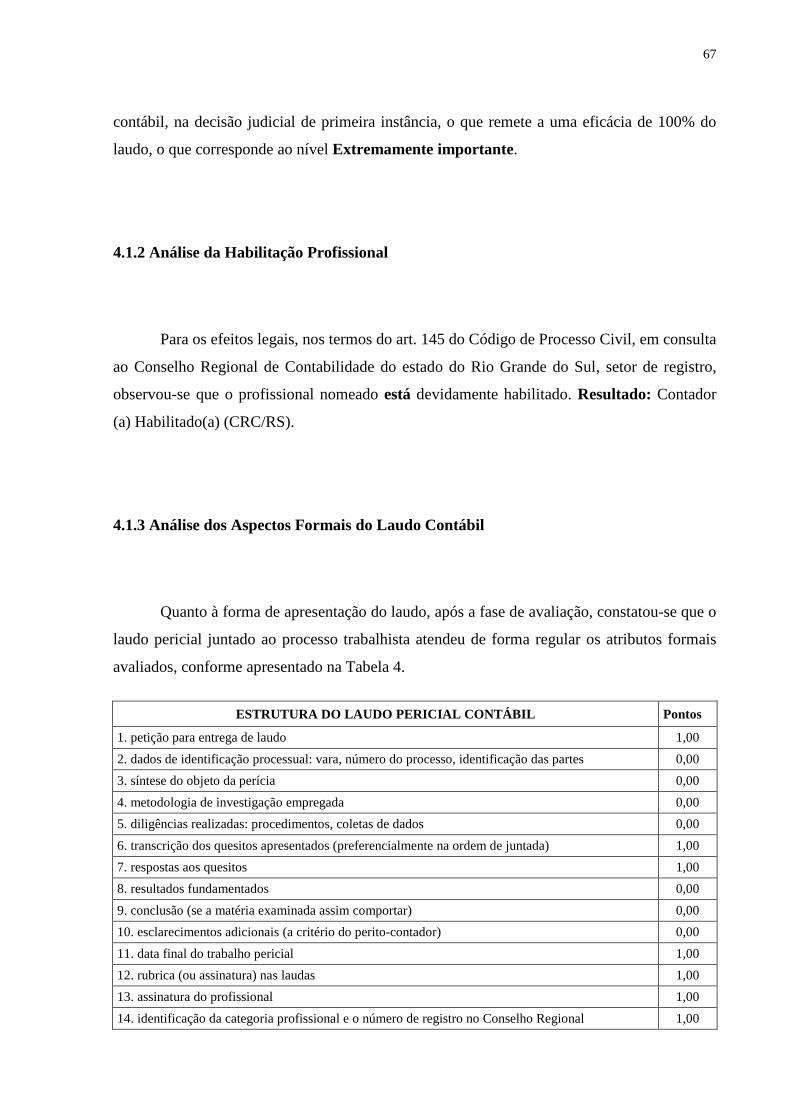

4.1.2 Análise da Habilitação Profissional .............................................................................67

4.1.3 Análise dos Aspectos Formais do Laudo Contábil .....................................................67

4.2 ANÁLISE DE CONTEÚDO DA PEÇA PROCESSUAL Nº 2 .........................................68

4.2.1 Análise da Influencia do Laudo Pericial na Sentença Judicial .................................68

4.2.2 Análise da Habilitação Profissional .............................................................................70

4.2.3 Análise dos Aspectos Formais do Laudo Contábil .....................................................71

4.3 ANÁLISE DE CONTEÚDO DA PEÇA PROCESSUAL Nº 3 .........................................72

4.3.1 Análise da Influencia do Laudo Pericial na Sentença Judicial .................................72

4.3.2 Análise da Habilitação Profissional .............................................................................73

4.3.3 Análise dos Aspectos Formais do Laudo Contábil .....................................................74

5 CONCLUSÃO E RECOMENDAÇÕES ...........................................................................89

5.1 CONCLUSÃO....................................................................................................................89

5.2 RECOMENDAÇÕES.........................................................................................................93

REFERÊNCIAS .....................................................................................................................94

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO

A Contabilidade e o Direito são áreas de atuação que se complementam, o que pode

ser confirmado pelo elevado número de litígios que necessitam os serviços de perícia como

forma de esclarecer fatos contábeis ou de questões contábeis controvertidas.

De acordo com a Resolução do CFC 1.121 de 2008, a Contabilidade, na qualidade de

ciência social, tem como objetivo principal fornecer os elementos comprobatórios e

necessários para auxiliar no processo decisório. Tal posicionamento também é referendado na

Teoria Contábil, visto que, segundo Iudícibus (1997, p.28), “o objetivo principal da

Contabilidade é fornecer informação econômica relevante para que cada usuário possa tomar

suas decisões e realizar seus julgamentos com segurança”.

Corroborando com esse entendimento, Gómez y Yagüe (2003, p.18) asseveram que a

Contabilidade deverá fornecer informações aos diversos participantes do entorno econômico

da empresa e também a todos aqueles preocupados em sua evolução, dando resposta às

necessidades de comunicação entre os distintos sujeitos interessados na atividade

desenvolvida pela mesma.

A atividade pericial é uma especialidade da Contabilidade, que tem por objetivo

resolver questões contábeis, geralmente nascidas de controvérsias, dúvidas e de aspectos

relacionados com a legislação ou com outras questões específicas (CRUZ, 2008). Percebe-se

que, na área trabalhista, cada vez mais, o profissional da área é chamado a resolver questões

técnicas com a finalidade de gerar elementos de prova para a solução do litígio, a partir da

confecção de laudo pericial contábil e/ou parecer pericial contábil.

Na linha da Resolução do CFC nº 1.243, de 10 de dezembro de 2009, a

(...) perícia contábil constitui o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar à justa solução do litígio ou constatação de um fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e pro-fissionais e a legislação específica no que for pertinente.

12

Conforme Figueiredo (2003, p.41), a perícia contábil “é o conjunto de procedimentos

técnicos e científicos destinados a levar informações de prova necessárias para auxiliar a

decisão do juiz no processo, de acordo com as normas jurídicas e profissionais”. De forma

similar, pensando ainda em termos de conceito, Lopes de Sá (2007, p.199) esclarece que

perícia contábil é “uma verificação de fenômenos ligados à riqueza patrimonial das empresas

e instituições com o objetivo de emitir uma opinião, mediante questão proposta”.

De acordo com os autores citados no parágrafo anterior, a perícia contábil tem como

seus usuários mais comuns os juízes das diversas varas em que se divide a justiça brasileira,

além de advogados, governos, empresas e pessoas físicas.

No exercício da função de auxiliar do juiz, o perito contador é o profissional

devidamente habilitado como contador junto ao órgão de classe, nos termos do parágrafo 1º

do artigo 145 do Código de Processo Civil (BRASIL, 2003).

De acordo com o art. 421 da Lei nº 8.455/92, a nomeação do perito, melhor dito, sua

indicação, é atribuição exclusiva do juiz. Esta previsão legal é lógica, já que o perito,

também chamado de Louvado ou Expert, é seu auxiliar direto, além de gozar de confiança

do magistrado.

Nesta seara, pertinentes são as considerações lançadas por, Silva (1948, p.249), acerca

da nomeação do profissional:

(...) desde que a perícia tenha que ser feita segundo regras e princípios de uma técnica ou profissão, legalmente regulada, tal como a de médico, engenheiro, farmacêutico, cirurgião-dentista, parteira, advogado, contabilista ou economista, não pode nem deve a escolha do perito recair na pessoa de um leigo ou de quem não possa mostrar que possui título de habilitação legal para o exercício da profissão a que pertence o assunto ou a matéria a investigar.

O exercício da perícia exige qualidades e competência técnico-profissionais da pessoa

que esteja exercendo essas tarefas. O trabalho realizado pelo perito, seja na Justiça do

Trabalho, ou em qualquer outra esfera jurisdicional, tem a função de materializar, sob a forma

de um laudo ou parecer pericial, os principais temas relacionados à solução do litígio em

determinado assunto.

13

O Decreto-Lei nº 9.295/46, na alínea "c" do art. 25, determina que o laudo pericial

contábil e o parecer pericial contábil somente sejam elaborados por contador que esteja

devidamente registrado e habilitado em Conselho Regional de Contabilidade.

A NBC-TP-01, no seu item 58, de 10 de dezembro de 2009, estabelece que o laudo

pericial contábil e o parecer pericial contábil são documentos escritos nos quais os peritos

devem registrar, de forma abrangente, o conteúdo da perícia e particularizar os aspectos e as

minudências que envolvam o seu objeto e as buscas de elementos de prova necessários à

conclusão de seu trabalho.

Dessa forma, vale ressaltar que o perito não está limitado somente às respostas aos

quesitos, mas também ao objeto da perícia, devendo esclarecer todas as questões técnicas por

ele levantadas, mesmo que não argüidas pelas partes, pois sua função é a de esclarecimento

quanto à matéria técnica na sua totalidade (YEE, 2006).

Com relação às normas a serem observadas na elaboração de um laudo contábil, pode-

se estabelecer a seguinte analogia:

Enquanto as normas da ABNT estabelecem a configuração das margens, o tamanho da letra, a forma de dispor os títulos de assuntos, etc., a disposição da peça pericial deve estar atenta às particularidades das condições em que o trabalho será inserido nos autos do processo (PIRES, 2007, p. 73).

No entanto, a realidade possível de ser encontrada no momento de examinar os

“requisitos” de conteúdo e forma do laudo pericial contábil pode ser múltipla e complexa.

Apesar de ser uma atribuição privada do bacharel em Ciências Contábeis, a perícia contábil é,

por vezes, exercida por profissionais de áreas correlatas, tais como Administração e

Economia, em conseqüência das próprias nomeações dos juízes. Nessa situação, poder-se-ia

colocar em dúvida a eficácia e adequação dos laudos periciais quando elaborados por esses

profissionais não habilitados legitimamente.

Outra circunstância a ser ressaltada é a de que, mesmo sendo a perícia contábil

realizada por profissionais habilitados – diplomados em Ciências Contábeis –, não há garantia

que o laudo pericial apresentado seja esclarecedor e, principalmente, que sirva como meio de

prova à disposição do magistrado, e nem que o mesmo contenha os requisitos de estilo

previstos em norma técnica, pois o contador pode não estar suficientemente preparado para

14

suprir as necessidades na execução de um trabalho efetivo de perícia, quer seja pela ausência

de conhecimentos específicos na área, quer seja pela inexistência de competências e

habilidades do profissional, a ponto de o laudo pericial apresentado não ser conclusivo em

relação à matéria examinada.

Nesse contexto, e percebendo a relevância do tema para a pesquisa contábil nacional, a

presente pesquisa busca investigar qual o grau de influência dos laudos periciais contábeis

apresentados no Processo do Trabalho como forma de nortear o processo decisório.

1.2 PROBLEMA DE PESQUISA

Qual a influência dos laudos pericias contábeis na decisão judicial nas unidades

jurisdicionais de primeiro grau da justiça do trabalho?

1.3 OBJETIVOS

1.3.1 Objetivo Geral

Verificar a utilização do laudo pericial contábil no processo trabalhista.

1.3.2 Objetivos Específicos

Para atingir o objetivo final é preciso atender a objetivos intermediários, num caminho

que leva o pesquisador até o propósito final de seu estudo. Neste trabalho será necessário

atingir aos seguintes objetivos específicos:

15

• Identificar as influências do laudo pericial contábil entre os Juízes Trabalhistas,

segundo os critérios estabelecidos na fundamentação da sentença, nas unidades

jurisdicionais de primeiro grau;

• Verificar, nas normas técnicas do CFC e nas bibliografias consultadas, as

formalidades reconhecidas como devidas na elaboração e divulgação dos laudos

periciais contábeis;

• Analisar os laudos periciais contábeis apresentados no processo trabalhista como

sendo elaborados por peritos-contadores com habilitação, ou seja, se possuem título

universitário de bacharel em Ciências Contábeis.

1.4 DELIMITAÇÃO DO TEMA

Pelo elevado número de laudos periciais requeridos, seja para o juiz, seja para uma das

partes, a Justiça do Trabalho é uma das áreas jurídicas que possui ligação mais estreita com a

contabilidade.

Santos (2006, p.29) enfoca que, como órgão do Poder Judiciário, a Justiça do Trabalho

possui por principal atribuição solucionar os litígios entre trabalhadores e empregadores

(Constituição da República, art. 114). Para desincumbir-se dessa tarefa, está estruturada em

três graus de jurisdição:

a) primeiro grau – Varas do Trabalho (ou Juiz de Direito investido de jurisdição trabalhista nas localidades em que inexista Vara do Trabalho); b) segundo grau – Tribunais Regionais de Trabalho. Os TRTs podem ser divididos em turmas e seções especializadas. O TRT da 9ª Região, por exemplo, é composto atualmente por cinco turmas e duas seções especializadas: uma em dissídio individual e outra em dissídio coletivo; c) terceiro grau – Tribunal Superior do Trabalho, também dividida em turmas e seções especializadas. É o órgão máximo da Justiça do Trabalho.

Conforme Ribeiro (2007), as ações trabalhistas são ajuizadas, em regra, na primeira

instância, mais precisamente perante a Secretaria de Distribuição, sendo que algumas ações são

de competência da segunda instância, ou seja, do TRT ou TST, aquelas em situações especiais.

16

Na primeira instância, segundo Ribeiro (2007), os Juízes do Trabalho atuam nas

denominadas Secretarias das Varas, as quais cumprem as funções administrativas, como

autuação de petições, expedição de mandatos e notificações, organização das pautas, etc.

Para proporcionar o entendimento das fases de um processo trabalhista, Santos (2008,

p.31-32) apresenta uma visão geral do procedimento trabalhista comum:

a) petição inicial (também às vezes denominada peça vestibular ou proemial) – o autor (ou reclamante, como também é chamado) formula a pretensão e a fundamenta. É a petição inicial que dá início ao processo. O juiz não pode deferir além do pedido e é por tal motivo que o conteúdo da petição inicial muitas vezes pode ser importante para interpretar o que foi decidido e o que deve ser calculado; b) resposta – o réu (ou reclamado) pode refutar o pedido (contestação), como também reconhecer em parte ou integralmente o alegado na inicial. Pode ainda apresentar reconvenção (uma nova demanda proposta pelo réu em face do autor) ou alegar que o Juízo para o qual foi apresentada a demanda é incompetente para apreciar a causa (exceção de incompetência). No processo do trabalho, a resposta do réu é apresentada na primeira audiência, que pode ser “uma”, ou seja, em que se produz de imediato toda a prova necessária, com encerramento da instrução e, muitas vezes, a prolação da sentença; c) instrução processual – após a contestação as partes oferecem os elementos de prova que entendam necessários para demonstrar a veracidade de suas alegações. Cabe aqui uma distinção: podem existir controvérsias (dissensões entre as partes) no que se refere a fatos ou apenas à interpretação jurídica dos fatos. No primeiro caso, diz-se que há “matéria de fato” e no segundo que se trata de “matéria de direito”. Na instrução, obviamente, são oferecidos apenas os elementos de prova relacionados com a matéria de fato.

O autor complementa o raciocínio enfatizando que

a instrução no processo do trabalho quase sempre consiste na tomada do depoimento das partes em audiência e na inquirição de testemunhas (cujos depoimentos são registrados em ata), mas também podem ser realizados outros tipos de prova, como a prova pericial (contábil ou de insalubridade e/ou periculosidade). Também sucede com alguma freqüência a inspeção judicial, ou seja, de o juiz examinar diretamente as pessoas ou coisas a fim de esclarecer os fatos controvertidos e para isso ora traz pessoas ou objetos até sua presença e ora dirige-se até o local de trabalho ou a outro, que possa interessar. O objetivo é o juiz colher diretamente suas impressões da realidade.

Nesta fase, se o Juiz entender que seja necessária a nomeação de perito para dirimir

controvérsias, pode o mesmo atuar da seguinte forma: (a) Perito indicado pelo juiz – Perito

escolhido pelo Juiz em rol de profissionais de sua confiança, conforme lhe faculta os art.130,

145 e 421 do Código de Processo Civil (2003); ou (b) Perito Assistente contratado pelas

partes para emitir parecer sobre o laudo pericial contábil.

17

Já quanto à fase de execução da sentença, Malta (1986, p.446) destaca que “sendo a

sentença ilíquida, isto é, se o valor da condenação ainda não está fixado será determinada a

liquidação da sentença, que poderá ser feita por cálculos do contador, artigos e arbitramento”.

Nesta fase, é possível o contador atuar da seguinte forma: (a) apresentar cálculos de

sentença no prazo das Partes – as partes são previamente intimadas para a apresentação do

cálculo de liquidação, no prazo sucessivo de 10 dias, onde as mesmas podem contratar

profissional para elaborar os mesmos; (b) Contador nomeado pelo Juiz, nos termos dos

art.130, 145 e 421 do CPC; (c) Contador para conferir cálculos do profissional nomeado, o

Juiz poderá abrir às partes prazo sucessivo de 10 (dez) dias para impugnação fundamentada,

conforme determina o art. 879, parágrafo 2º da CLT.

Prunes (1995, p.99) menciona que “raramente se há de pensar em laudo pericial após a

decisão da Junta, mas este não é desconhecido. É bom que se afirme, contudo, que não se trata

de ‘perito’ a pessoa nomeada para fazer os cálculos de liquidação. Apenas é o contador”.

O autor referido ressalta ainda que na Justiça do Trabalho consagrou-se o uso de

nomeação de “perito” para o cálculo de liquidação, sendo que na verdade é nomeado o

contador, simplesmente, para proceder à conta final com a consideração das diversas verbas

devidas ao reclamante, juros, correção monetária, custas, honorários, etc.

É dentro desse contexto que emerge a importância de destacar que não é alvo da

pesquisa tratar sobre a análise dos cálculos de liquidação por parte do Contador, porque a

análise da conta diverge significativamente da temática da pesquisa. Tampouco se discorre

aqui acerca dos casos de perícia extrajudicial, semi-judicial e arbitral por não pertencer ao

escopo deste estudo. Enfatiza-se, por fim, que este trabalho, o qual deriva da realidade

judicial, não se preocupa em detalhar intrincados meandros da ciência jurídica, uma vez que

esta é uma tarefa reservada aos operadores do Direito.

1.5 RELEVÂNCIA DO ESTUDO

A Contabilidade possui forte relacionamento com o Direito do Trabalho, o que pode

ser confirmado pelo elevado número de processos em que se admite a execução de um

trabalho de perícia contábil. O tema só assume relevância quando se observa que a perícia

18

vem tendo importância e destaque como auxiliar para a solução dos problemas em lides

judiciais e extrajudiciais, “diante da necessidade do julgador de conhecer uma opinião de um

especialista sobre a matéria em questão, ou seja, sobre a realidade patrimonial” (CRUZ,

2008).

O presente estudo busca contribuir com as pesquisas científicas na área da perícia

contábil, tendo como foco principal, no tema proposto, verificar, de forma científica, se a

Contabilidade está alcançando seu objetivo, que é de bem informar. A ênfase deste trabalho é

a Perícia Contábil em sua interatividade com o judiciário trabalhista.

Embora esse tema não tenha sido tratado com a profundidade desejada no meio

acadêmico, acredita-se, contudo, que essa evidenciação é vital para o desenvolvimento da

perícia como ramo da Contabilidade, diante da crescente demanda relacionada com os

assuntos que dizem respeito à área. A pesquisa também se propõe a verificar se os laudos

periciais contábeis elaborados e apresentados no processo do trabalho estão atendendo às

formalidades previstas na Norma Brasileira de Contabilidade. Dessa forma, um dos aspectos

relevantes deste trabalho é o seu foco, no sentido de demonstrar a importância que o laudo

pericial contábil pode assumir para nortear a tomada de decisões. Distintamente de outros

trabalhos disponíveis até agora, seu conteúdo visa permitir o aperfeiçoamento da prova

pericial no âmbito judiciário trabalhista.

Um estudo interessante é o de Caldeira (2000), intitulado “A Influência do Laudo

Pericial Contábil na Decisão dos Juízes em Processos nas Varas Cíveis”, o qual verificou a

influência do Laudo Pericial Contábil na decisão dos Juízes em processos nas varas cíveis, das

comarcas de Santa Maria e Santiago no estado do Rio Grande do Sul. Os dados foram

coletados por meio de pesquisa documental e entrevistas semi-estruturadas, sendo dessa

maneira pesquisadas três bases distintas: o Laudo (produto), o Juiz (cliente) e o Perito

(fornecedor). Foi definida uma amostra de 10 (dez) laudos já com a sentença emitida, bem

como uma população constituída por seis juízes, sendo aplicado um questionário com o

objetivo de coletar as decisões judiciais por meio do parecer do laudo pericial contábil.

De acordo com o estudo de Caldeira (2000), 52% dos laudos da amostra apresentaram

muita relevância, significando a real importância do conteúdo do laudo pericial na emissão da

sentença; apenas 32% dos laudos foram considerados relevantes pelos magistrados,

19

verificando a importância do laudo pericial contábil como meio de prova; os restantes 16%

dos laudos da amostra não obtiveram qualquer participação na sentença emitida pelo juiz.

Já o artigo de Medeiros e Neves Júnior (2005) aborda sobre “A Qualidade do Laudo

Pericial elaborado pelo Perito-Contador na Visão de Magistrado do Rio de Janeiro e Brasília”,

elaborado com base em questionários de pesquisa, a qual foi aplicada a 40 magistrados com o

objetivo de verificar a opinião dos mesmos sobre a qualidade dos trabalhos desenvolvidos

pelo perito contador. A pesquisa foi classificada como exploratória e descritiva. De modo

geral, o artigo contribuiu para verificar como a qualidade dos trabalhos produzidos pelos

peritos contadores pode ser considerada satisfatória e que, mesmo assim, existe uma

necessidade de melhorar as técnicas que são aplicadas e insistir numa educação continuada

para melhorar a qualidade dos trabalhos. Pode-se verificar estas conclusões por meio dos

principais pontos que foram observados, quais sejam: (1) os laudos deveriam ser mais

explícitos levando em consideração que são dirigidos a pessoas que não dominam a matéria

concernente à Contabilidade; (2) os textos costumam ser rebuscados e maquiados; (3) falta a

descrição dos parâmetros e sua fundamentação para elaboração dos laudos; (4) não são claros

quanto aos procedimentos adotados; (5) em geral, os laudos são de boa qualidade, porém, às

vezes, a linguagem utilizada se torna muito técnica, podendo causar dificuldade na

compreensão por leigos.

Barbalho e Oliveira (2004) pesquisaram sobre “A Qualidade do Laudo na Perícia

Judicial Contábil”. O estudo demonstrou a importância da Perícia Judicial Contábil no âmbito

do Poder Judiciário. Foi feita uma análise de 20 Laudos Periciais Contábeis de diferentes

varas cíveis da justiça federal de primeira instância em Pernambuco. Segundo Barbalho e

Oliveira (2004, p.22), obtiveram-se as seguintes conclusões: apenas 30% dos laudos

analisados observaram os requisitos mínimos para uma satisfatória apresentação da peça

técnica pericial; 40% dos laudos não apresentavam conclusões, enquanto que os 30%

restantes apresentavam falhas como emitir opinião em matéria de competência do juiz,

inexistência de relatório, respostas aos quesitos utilizando apenas as expressões da forma

“sim”/”não”, etc.

O trabalho de Barbalho e Oliveira (2004) contribuiu em verificar que os laudos

analisados encontravam-se incompletos quanto a sua estrutura formal recomendada, analisou

a realidade da qualidade dos laudos apresentados em perícias, posto que pecaram quanto à

clareza, argumentação, exatidão e rigor tecnológico, requisitos fundamentais para uma boa

20

qualidade de um laudo contábil, como também constatou a importância para um melhor

aperfeiçoamento da função pericial.

O trabalho de Silva (2002), “A Perícia Judicial Contábil no Estado de Pernambuco:

Análise Crítica das Respostas aos Quesitos”, foi desenvolvido com base em documentação

direta, ou seja, verificação de processos onde foi necessária a Perícia Contábil, com ênfase na

estruturação e conteúdo dos laudos e entrevistas a Juízes, Diretores e Secretários de Varas, e

em documentação indireta, mediante pesquisa bibliográfica. A amostra compreendeu

processos com designação de perícia contábil pelo juiz do feito, sendo oito na 6º Vara e dois

na 19º Vara, restrito somente às Varas Trabalhistas da Capital de Pernambuco.

As conclusões deste trabalho contribuíram para verificar que poucos Laudos Periciais

se mostraram de forma completa, objetiva, concisa. Com relação à estrutura, se apresentam de

forma precária. Em 29% dos laudos analisados, o perito não evidenciou sequer o objetivo do

seu trabalho. A metodologia utilizada nos trabalhos periciais foi percebida em 43% da

amostra. O histórico do processo foi feito apenas em 43%. Quanto às conclusões nos laudos,

foi observado que em 54% dos casos houve pedido de esclarecimento, sendo grande parte

devida à desatenção nos cálculos feitos, os quais necessitaram de correção (SILVA, 2002).

A figura do perito está bem apreciada por Costa (1978, p. 321), quando refere que,

“com o desenvolvimento da ciência, aumentou, sobremaneira, a importância da perícia”.

Finalmente, acredita-se que a Contabilidade é o grande instrumento que auxilia os seus

usuários a tomar decisões na medida em que, segundo ensina Araújo (2004, p.31), ela é “um

sistema de informações idealizado para captar, registrar, reunir, interpretar e demonstrar os

fatos que afetam as situações patrimoniais de qualquer entidade. Seu objeto de estudo é,

portanto, o patrimônio, seja ele privado, seja público”.

1.6 ESTRUTURA DA DISSERTAÇÃO

No intuito de atingir os objetivos propostos, o presente trabalho divide-se em capítulos

da seguinte maneira:

21

O capítulo inicial está dedicado a apresentar a contextualização do estudo, o problema

de pesquisa, os objetivos e os aspectos relevantes e que justificam a pesquisa.

O capítulo dois destina-se a apresentação da Fundamentação Teórica do Trabalho.

Neste capítulo merece destaque a abordagem do contexto histórico da Perícia Contábil no

Brasil. São apresentados os tipos, características e o ciclo da perícia contábil. É dada ênfase

ao campo de atuação do perito, sua capacidade técnica e legal e os procedimentos legais que

envolvem a perícia contábil.

O Capítulo três está dedicado a apresentação dos aspectos metodológicos do estudo, e

no capítulo seguinte desenvolve-se a análise dos dados, ou seja, as partes processuais que

compõem a amostra estudada.

O Capítulo cinco dedica-se à conclusão sobre as análises realizadas no estudo e

recomendações para futuras pesquisas, seguidas das referências utilizadas na pesquisa.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 EVOLUÇÃO HISTÓRICA DA PERÍCIA CONTÁBIL NO BRASIL

No cenário brasileiro, o surgimento da atividade pericial está referido em Relatório do

acervo do Arquivo Nacional do Rio de Janeiro, com data de 19 de junho de 1779. Neste

documento, dirigido pelo Vice-Rei, Marquês do Lavradio, ao seu sucessor, Luís de

Vasconcelos e Sousa, há destaque para as funções contábeis e das perícias, consideradas de

grande importância já no tempo do Brasil Colônia (LOPES DE SÁ, 2002).

De acordo com Gonçalves (2001 apud ROSA 2001), os estudos sobre perícias datam

do século XIX, mas que só ganharam maior destaque a partir do século XX. O autor explica

que a bibliografia sobre a matéria está mais desenvolvida na Europa, atingindo elevado índice

na Inglaterra, França, Suíça, Itália e nos Estados Unidos.

No Brasil a perícia contábil começou a surgir com maior intensidade no início do

século, com a publicação de alguns trabalhos. Um dos mais notáveis, inclusive classificado

por inúmeros autores como uma obra histórica, foi o de João Luiz dos Santos, Perícia em

Contabilidade Comercial, editado no Rio de Janeiro pelo Jornal do Brasil, no ano de 1921.

Conforme Cruz (2008), o surgimento da perícia judicial como uma forma ordenada e baseada

em regras válidas para todo o país está associada ao Decreto-lei nº 1.608/1939.

Muller, Antonik e Ferreira Jr. (2007) explicam que a perícia contábil foi introduzida,

no Brasil, pelo Código de Processo Civil do ano de 1939, em seus arts. 208 e 254, que

disciplinam a perícia, nomeação do perito pelo juiz e indicação pelas partes.

Hoog (2006, p.47), comenta a respeito:

a criação do Conselho Federal de Contabilidade (CFC), via Decreto-lei nº 9.295/1946, imprimiu as primeiras atribuições de cunho legal ao contador, ou seja, parametrização da perícia contábil, conferindo caráter privativo aos contadores diplomados e aos então equiparados legalmente na época.

Segundo o autor referido no parágrafo anterior, na atualidade têm-se procedimentos

específicos emanados do CFC, conforme Resolução nº 858/1999, além de outras, como a Lei

23

nº 8.748/93, relativa a créditos tributários, a legislação penal, o art. 160 do Código de

Processo Penal e também a Lei nº 5.584/1970, em seu art. 3º, relativo à Justiça do Trabalho.

No Quadro 1, tem-se uma visão histórica da Perícia Contábil no Brasil.

ANO RUBRICA

1905 A Academia de Comércio do Rio e a Escola Prática de Comércio Álvares Penteado tornam-se de utilidade pública.

1911 É promulgada, em Portugal, lei sobre peritos contabilistas, a qual cria duas câmaras de peritos contabilistas.

1916 Criação do Instituto Brasileiro de Contadores.

1918 Reconhecimento através do Decreto-lei nº. 3.588 do Instituto Brasileiro de Contadores, como utilidade pública.

1927 Ensaiado o ensino de Perícia Contábil, sendo criada uma cadeira específica na Escola Técnica Profissional.

1929 Edição da Lei de Falências através do Decreto-lei nº. 5.746.

1930 É organizada a câmara de Peritos Contadores do Instituto Brasileiro de Contadores.

1931 Decreto-lei nº. 20.158, que regulamentou a profissão do Contador e organizou o ensino comercial.

1932 Decreto-lei nº. 21.033, que estabeleceu novas condições para o registro de Contadores e Guarda-livros.

1939 Decreto-lei nº. 1.535, que alterou a denominação do curso de Perito-Contador.

1943 Decreto-lei nº. 24.337, que dispõe sobre perícias contábeis no interesse da Fazenda Nacional.

1945 Decreto-lei nº. 8.191, que dispõe sobre o Curso Comercial Básico e seus atuais alunos de terceiras e quartas séries.

1946 Decreto-lei nº. 9.295, que cria os Conselhos Federal e Regional, definindo as atribuições do Contador e do Técnico onde se refere à Perícia Judicial e Extrajudicial na alínea “c” do artigo 25.

1946 Decreto-lei nº. 9.710, que dá nova redação ao Decreto-lei nº. 9.295.

1950 O V Congresso Brasileiro de Contabilidade, realizado em Belo Horizonte, aprova o primeiro Código de Ética Profissional do Contabilista.

1958 O CFC define as atribuições do Contador, onde cita, entre outras, a Auditoria de Balanços, a Auditoria Pública do Estado e a Auditoria de Contabilidade, de peças contábeis e Auditoria Analítica, através da Resolução do CFC nº. 107.

1964 O art. 70, parágrafo 4º da Lei Federal, diz que “o julgamento da regularidade das contas dos administradores e demais responsáveis será baseado em levantamentos contábil certificados de auditoria”.

1965 Pela primeira vez, a legislação faz referência ao auditor independente, estabelecendo a necessidade de sua intervenção nas demonstrações contábeis das empresas que operam no mercado de capitais, através da Lei nº. 4.728.

1965 O Banco Central do Brasil (BACEN) estabelece a obrigatoriedade da Auditoria, sobretudo em Sociedades Anônimas, a ser efetuada apenas por auditor registrado naquele Banco, através da Resolução 07 (revogada pela Resolução 220).

1967

Foi determinado que o controle das atividades da Administração Federal deverá ser exercido em todos os órgãos, compreendendo, particularmente; “(...) o controle da aplicação dos dinheiros públicos e da guarda dos bens da União pelos órgãos próprios dos sistemas de Contabilidade e auditoria”.

Continua...

24

Continuação...

1968 Reconhecimento da auditoria através da Resolução nº. 88 do BACEN, criando o registro de empresas de auditoria e de auditores independentes.

1970 Aprovação do Código de Ética Profissional do Contabilista, através da Resolução nº. 290 do CFC.

1972

Descrição das normas relativas ao registro dos Auditores do BACEN, nº. 178, e determinação das Normas Gerais de Auditoria e de Princípios e Normas de Contabilidade, de compulsória observação pelos auditores independentes para atender ao previsto na resolução BACEN nº. 220, através da Circular BACEN, nº. 179.

1972 Criação do Cadastro Especial de Auditores Independentes (CEAI), junto aos CRC’s. Os requisitos para inscrição contrariavam as prerrogativas já conquistadas no Decreto-lei nº 9.295, o que levou o CFC a revogá-la, através da Resolução nº. 317.

1972 Aprovadas as Normas e Procedimentos de auditoria (revogadas pelas atuais Resoluções) através da Resolução nº. 321 do CFC.

1973 A Lei nº 5.869 aprova o Novo Código de Processo Civil (CPC), o qual traz uma ampla ordenação para a Perícia Judicial.

1974 Aprovação, pelo Instituto dos Advogados Brasileiros (IAB), dos Procedimentos de Auditoria para as sociedades seguradoras, através da Resolução nº. 01.

1976 Edição da Lei das Sociedades por Ações, na qual ficou consolidada a obrigação de auditoria independente nas sociedades de capital aberto.

1982 A Resolução nº. 529 do CFC, que dispõe sobre as Normas Brasileiras de Contabilidade.

1991 A Resolução nº. 711 do CFC, que substitui a Resolução nº. 529.

1992 Edição das Normas Brasileiras de Perícia Contábil pelo CFC, Resoluções, nº. 731 e 733, e da Avaliação Patrimonial, Resolução nº. 734.

1999 Edição das normas técnicas sobre perícia, Resolução CFC nº. 857/99, reformulando a NBC-P2 (Resolução 733) e Resolução CFC nº. 858/99 reformulando a NBC-T13, Resolução 731.

2003 Resolução CFC nº. 985, de 21 de novembro de 2003, a qual trata sobre o Parecer Pericial Contábil: Conceito, Estrutura, e Elaboração.

2005 Resolução CFC nº 1.021/2005 - Aprova a NBC T 13.6 - Laudo Pericial Contábil

2009 Resolução CFC nº 1.243/2009 – Aprova a NBC TP 01 - Perícia Contábil.

Tabela 1 – Evolução da perícia contábil no Brasil Fonte: Adaptado de Silva (1993)

Em conformidade com os rumos com que a perícia contábil orienta o Judiciário,

chama a atenção a nulidade de uma decisão de 1º Grau por entender que o reclamante, em

uma demanda trabalhista, foi prejudicado em seu direito de produzir provas essenciais,

conforme compreendeu o Tribunal Regional do Trabalho, 3ª Região de Minas Gerais (2008):

As provas documentais e testemunhais revelaram que era comum a prática do pagamento extra-folha pelas reclamadas sem a devida integração à remuneração. “Insta destacar que referida prática é odiosa e dificulta a produção de prova documental pelo empregado, devendo ser rechaçada pelo judiciário trabalhista, pois lesa não só o empregado como, também, à previdência social e ao fisco” – enfatiza a relatora. A Turma concluiu, ainda, que somente a prova pericial contábil poderia apurar a veracidade sobre o valor do alegado salário indireto e declarou a nulidade da sentença, determinando o retorno dos autos à origem para reabertura da instrução

25

processual com a realização da perícia contábil reivindicada e a análise das demais matérias abordadas no apelo.

Neste passo, constata-se a importância que a perícia contábil pode assumir mediante a

procura da verdade real. Igualmente, pode assumir forte influência na decisão judicial quando

auxilia o Juízo a solucionar os litígios entre trabalhadores e empregadores, salvo em hipóteses

nas quais existam elementos nos autos para a análise da questão sem a perícia contábil.

Apresentados os principais aspectos da evolução da perícia contábil no Brasil, cabe

apresentar alguns conceitos desta, conforme seção que segue.

2.2 CONCEITO DE PERÍCIA CONTÁBIL

Conforme expressa Ornelas (2008, p.33), a perícia contábil “inscreve-se num dos

gêneros de prova pericial, ou seja, é uma das provas técnicas à disposição das pessoas naturais

ou jurídicas, servindo como meio de prova de determinados fatos contábeis ou de questões

contábeis controvertidas”.

Neste sentido Morais e França (2000, p. 29),

O termo perícia vem do latim peritia (habilidade, saber) que na linguagem jurídica, designa, no seu sentido lato, diligência realizada por perito, a fim de evidenciar determinados fatos. A perícia é uma declaração da ciência sobre fatos relevante à causa, emitida por pessoa entendida, com o objetivo de esclarecer aspectos técnicos inerentes aos fatos (grifo dos autores).

Klein (1970, p.39), faz a seguinte consideração sobre Perícia Contábil,

Os exames técnicos e detalhados, feitos por pessoas especializadas e credenciadas a examinar documentos e bens de qualquer natureza; a exames na pessoa ou no objeto de direito; a exames de atos e fatos, de causa e efeito que originaram o evento, via de regra atendendo a quesitos formulados pelas partes ou pelo juiz.

Segundo D’Auria (1950), a perícia é uma incumbência confiada ao perito-contador,

servindo para informar, de modo geral e mediante exame da matéria prelimitada, e opinar,

tecnicamente, quando solicitado pelo interessado ou, geralmente, pelas partes em litígio.

Lopes de Sá (2000, p.14) a define como sendo.

26

a verificação de fatos ligados ao patrimônio individualizado, visando oferecer opinião mediante questão proposta. Para tal opinião, realizam-se exames, vistorias, indagações, investigações, avaliações, arbitramento. Em suma, todo e qualquer procedimento necessário à opinião.

No parecer de Lopes de Sá (2007), a expressão perícia contábil traz as seguintes idéias

básicas:

1. Necessidade de conhecimento de uma opinião verdadeira em matéria ligada ao

patrimônio individualizado;

2. Opinião gerada por quem entende de Contabilidade;

3. Indagação confiável que gerou igualmente um parecer sobre o qual se busca

decidir ou tomar conhecimento sobre fatos sucedidos, ou por suceder, em relação a

fenômenos patrimoniais aziendais.

Na perspectiva de Alberto (2002), perícia é um instrumento especial de constatação,

prova ou demonstração, científica ou técnica, da veracidade de situações, coisas ou fatos. O

autor assim redigiu:

Perícia é um modo definido e delimitado. É um instrumento, portanto, e, este, por sua vez é especial porque se concretiza por uma peça ou relatório com características formais, intrínsecas, também definidas (o laudo pericial). Esta peça contém, por outro lado, o resultado materializado, fundamentado científica ou tecnicamente, dos procedimentos utilizados para constatação, prova ou demonstração conclusiva sobre a veracidade do estado do objeto sobre o qual recai (ALBERTO, 2002, P. 19).

Do ponto de vista de Serra Negra (2003), a Ciência Contábil, inserida no contexto das

Ciências Sociais e cujo objeto é o estudo do patrimônio, tem contribuído de forma

significativa com um corpo de profissionais capacitados para auxiliar os juízes nos inúmeros

aspectos de conflitos que envolvem valores.

A perícia contábil constitui o conjunto de procedimentos técnicos e científicos

destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa

solução do litígio, mediante laudo pericial contábil e/ou parecer pericial contábil, em

conformidade com as normas jurídicas e profissionais, e a legislação específica no que for

pertinente.

27

Na esfera extrajudicial, é conhecido como o status de conhecimento notório, tratado na

Lei nº 9.457/97 que alterou a Lei nº 6.404/76 no seu art. 163, § 8, o qual preceitua que:

O conselho fiscal poderá, para apurar fato cujo esclarecimento seja necessário ao desempenho de suas funções, formular, com justificativa, questões a serem respondidas por perito e solicitar à diretoria que indique, para esse fim, no prazo máximo de trinta dias, três peritos, que podem ser pessoas físicas ou jurídicas, de notório conhecimento na área em questão, entre os quais o conselho fiscal escolherá um, cujos honorários serão pagos pela companhia.

O Código de Processo Civil de 2002, em seu artigo 145, trata do perito como sendo

um cientista que assiste o Juízo em matérias de ciência e tecnologia:

Quando a prova do fato depender de conhecimento técnico ou científico, o juiz será assistido por perito, segundo o disposto no art. 421. § 1º Os peritos serão escolhidos entre profissionais de nível universitário, devidamente inscritos no órgão de classe competente, respeitado o disposto no Capítulo VI, seção VII, deste Código. § 2º Os peritos comprovarão sua especialidade na matéria sobre que deverão opinar, mediante certidão do órgão profissional em que estiverem inscritos.

Conforme descrito por Hoog (2006), o especialista deverá ter um bom conhecimento

sobre relações humanas, envolvendo, portanto, um pouco de psicologia. Desta forma, poderá

perceber quando a verdade está sendo omitida, quando a declaração é falsa, o que na perícia

não é incomum.

Por sua abrangência e atualidade, há diversos tipos de perícia contábil, sendo as

principais abordadas no que segue.

2.3 TIPOS DE PERÍCIA CONTÁBIL

De acordo com D’Auria (1962, p.25-27), a perícia pode ser classificada em três tipos:

1. perícia judicial - os magistrados são doutores em Direito, mas não se pode pretender que sejam polivalentes (técnicos em quaisquer assuntos). Além disso, há casos em que a matéria a ser julgada precisa ser esclarecida e certificada por profissionais que mereçam inteira fé, nos aspectos técnico, moral e científico; 2. perícia extrajudicial - é natural que não cheguem facilmente a um acordo pessoas em litígio. Em primeiro lugar, pelo interesse egoístico de cada uma; em segundo, por incompreensão ou ignorância da matéria em questão. Como a função do contador é de informante e consultor, ele desempenha relevante papel nas questões suscitadas entre partes em oposição de interesses econômicos;

28

3. perícia administrativa - a perícia é exame decisivo de situações, em caráter administrativo, quando o responsável pelos negócios de uma entidade econômica se depara com uma questão em que ele próprio tem dúvidas e solicita, então, os subsídios do contador para dirimi-las.

As perícias contábeis judicial e extrajudicial destacam-se pela maior demanda. No

caso da judicial, o perito-contador é nomeado pelo juiz para analisar uma determinada causa e

emitir seu laudo pericial contábil, enquanto que a perícia extrajudicial ocorre fora do campo

da Justiça. Dessa forma, entende-se como perícia judicial aquela exercida sob a tutela da

justiça. A perícia extrajudicial é aquela exercida no âmbito arbitral, estatal ou voluntária.

2.3.1 Perícia Contábil Judicial

A Perícia Contábil Judicial, de acordo com Malta (1986), depende da nomeação pelo

Juízo, do cumprimento de prazos e outras formalidades, interessando diretamente à Justiça e

tem por objetivo principal fornecer esclarecimento de questão de fato que depende de um

pronunciamento técnico, de um conhecimento necessário para a apuração ou interpretação do

objeto da controvérsia.

Lopes de Sá (2002, p. 63) assim conceitua Perícia Judicial:

A perícia judicial é específica e define-se pelo texto da lei; estabelece o artigo 420 do CPC na parte relativa ao ‘Processo de Conhecimento’. .“A prova pericial consiste em exame, vistoria e avaliação”. Ela se motiva no fato de o juiz depender do conhecimento técnico ou especializado de um profissional para poder decidir. No caso da perícia contábil, a especialização é a que se refere a todos os fenômenos relativos ao patrimônio individualizado de pessoa, pessoas, empresa, instituição e grupo de empresas. O trabalho, pois, deve ser conferido pelo juiz a um contador, perito de sua confiança por ele designado, todas as vezes que as partes requererem e for julgado procedente o pedido. A perícia terá força de prova.

A perícia judicial tem origem numa ação judicial que tramita em Juízo, tendo atenção

especial dedicada ao despacho do mesmo, muitas vezes revelando o comando das ações

periciais, podendo ser requerida por uma das partes, pelos dois litigantes ou, ainda,

determinada de ofício pelo juiz.

29

De acordo com o que refere Hoog (2007), a perícia judicial é o ato realizado no âmbito

da Justiça por profissional de nível superior nomeado pelo Magistrado. O autor trata do

perito-contador judicial como um profissional de nível superior, especializado em matéria

fisco-contábil, revelando atos e fatos entranhados no patrimônio.

Para o mesmo autor (2007, p. 163), “o perito ilumina os leigos e será nomeado pelo

Juiz, constituindo-se no olho tecnológico e científico do Magistrado, a mão longa da justiça,

enfim, o apoio científico ao ilustre condutor judicial”.

No mesmo sentido, no entendimento de Lopes de Sá (2002, p.63), a “perícia contábil

judicial é a que visa servir de prova, esclarecendo o juiz sobre assuntos em litígio que

merecem seu julgamento, objetivando fatos relativos ao patrimônio aziendal ou de pessoas”.

Perante as Varas do Trabalho, do ponto de vista de Prunes (1995, p. 198), as perícias

contábeis são mais freqüentes, pois os contadores são chamados a colaborar com seus

conhecimentos específicos para um número considerável de instruções.

Assim, a perícia judicial consiste no meio pelo qual pessoas habilitadas e capacitadas

assumem o compromisso de executar os deveres de seu cargo, na forma e sob as penas da lei.

2.3.2 Perícia Extrajudicial

A perícia extrajudicial independe de tramitação judicial, mesmo que eventualmente,

esta possa vir a ser utilizada como peça de um processo judicial.

D’Aurea (1962) e Muller, Antonik e Ferreira Jr. (2007) afirmam que a perícia

extrajudicial se realiza por vontade das partes, não havendo interferência da autoridade

judicial. Seu objetivo poderá ser o de demonstrar a veracidade ou não do fato em questão,

discriminar interesses de cada pessoa envolvida em matéria conflituosa, além de comprovar

fraude, desvio e simulação.

Com base nesses autores, pode-se concluir que a perícia extrajudicial é livremente

contratada entre as partes envolvidas e o perito, ou seja, se realiza particularmente, dentro de

uma entidade econômica.

30

Em relação aos peritos assistentes, Prunes (1995) considera que se o perito tem sua

razão de ser, na falta de conhecimento específico do julgador sobre os fatos sob análise, as

partes, embora possam também ter conhecimentos suficientes para boa análise da prova,

podem se encontrar na mesma situação do julgador, sem experiência sobre o objeto periciado.

O autor descreve, também, que estes assistentes técnicos, no desempenho de suas funções, são

indicados pelos litigantes e não tem papel meramente secundário, pois o juiz deve fazer o

confronto do laudo oficial com o do assistente ou dos assistentes.

Considerando os aspectos apresentados nos parágrafos anteriores, apresenta-se no

Quadro 2 a diferenciação das principais características do perito e do assistente técnico.

PERITO ASSISTENTE TÉCNICO 1. Indicado pelo Juiz. 1. Indicado pelo litigante. 2. Exercida por contador habilitado. 2. Exercida por contador habilitado. 3. Sujeito a impedimento ou a suspeição, previstas no CPC.

3. Não está sujeito ao impedimento, previsto no CPC.

4. Recebe seus honorários mediante alvará determinado pela Justiça.

4. Recebe seus honorários diretamente da parte que o indicou.

5. O prazo para entrega dos trabalhos é determinado pelo Juiz.

5. O prazo de manifestação para opinar sobre o laudo do perito é de 10 dias após a publicação da entrega do laudo oficial.

6. Profissional de confiança do Juiz. 6. Profissional de confiança da parte. Tabela 2 – Características diferenciais entre Perito e Assistente Técnico Fonte: Adaptado de Hoog (2006, p. 56).

Conforme expressa Hoog (2006, p.82), “os profissionais, denominados assistentes

técnicos, estão sujeitos às mesmas normas e sanções previstas aos peritos, inclusive podendo

o mesmo, a pedido da parte ou do Juízo, ser intimado para prestar esclarecimentos em

audiências”.

2.3.3 Perícia Semi-Judicial

Para Alberto (2002, p.53-54), a perícia semi-judicial “tem como finalidade maior

servir de prova nos ordenamentos institucionais normais,” sendo executada nos âmbitos

policial (nos inquéritos), parlamentar (nas comissões parlamentares de inquérito) e

administrativo-tributária (nas administrações públicas ou conselhos de contribuintes).

31

De acordo com Muller, Antonik e Ferreira Jr. (2007), a perícia semi-judicial é a

realizada no meio estatal, por autoridades policiais, parlamentares ou administrativas, por

estarem sujeitas a regras legais e regimentais, sendo semelhante à perícia judicial.

2.3.4 Perícia Arbitral

De acordo com Art. 458 do Código Civil Brasileiro (2003), o arbitramento em perícia é

mais uma das formas de tecnologias contábeis, ferramentas, disponíveis ao lidador da perícia

contábil, na prestação de informação à justiça.

Muller, Antonik e Ferreira Jr. (2007) afirmam que a perícia arbitral é realizada por um

perito e, embora não sendo judicialmente determinada, tem valor de perícia judicial mas de

natureza extrajudicial, pois as partes litigantes escolhem as regras que serão aplicadas na

arbitragem.

Para Morais e França (2000, p.73),

a perícia arbitral garante às partes litigantes o direito de escolher livremente as regras do direito que serão aplicadas na arbitragem. Embora a arbitragem fosse prevista no Código Civil Brasileiro de 1916, apenas no ano de 1996 a Lei 9.307/96, de 23 de setembro, definitivamente institui a mediação e arbitragem no Brasil.

Na visão de Alberto (2002, p. 53), perícia arbitral “é aquela perícia realizada no juízo

arbitral da instância decisória, criada pela vontade das partes, não sendo classificável em

nenhuma das anteriores por suas características especialíssimas de atuar parcialmente como se

judicial e extrajudicial”.

Apresentados os principais tipos de perícia, na seção seguinte aborda-se o ciclo normal

da perícia judicial, dando-se atenção a uma visão completa e integrada das fases.

32

2.4 AS FASES DA PERÍCIA JUDICIAL

Para uma melhor compreensão da Perícia Judicial, é necessário o conhecimento do

ciclo que a compõe. Para tanto, como ponto de partida e espelhando-se em Muller, Antonik e

Ferreira Jr. (2007) e Lopes de Sá (2002), é apresentado, logo a seguir, o ciclo da perícia

judicial, o qual pode ser dividido em três importantes fases ou procedimentos, a saber:

1. Fase preliminar;

2. Fase operacional;

3. Fase final.

A Figura 1 apresenta a fase preliminar.

Figura 1 – Organograma da fase preliminar da perícia contábil judicial

O fluxo dos atos na perícia contábil inicia com a fase preliminar, com o pedido de

prova pericial que pode ser requerido por uma das partes, pelos dois litigantes ou determinada

de ofício pelo juiz, quando a matéria depender de conhecimentos relativos ao patrimônio das

entidades ou pessoas na finalidade de formar prova de certos fatos (MALTA, 1986).

Para Hoog (2006), um litigante pode pedir a dispensa quando juntar um parecer

contábil hábil para auxiliar a convicção do julgador, ou o julgador pode indeferir o pedido da

prova contábil quando o fato que se pretende provar for notório.

11 -- FFAASSEE PPRREELL II MM II NNAARR

AA ppeerríícciiaa éé rreeqquueerriiddaa aaoo jjuuiizz ppeellaa ppaarrttee iinntteerreessssaaddaa

OO jjuuiizz ddeeffeerree ((oouu ddiissppeennssaa)) aa ppeerríícciiaa ee eessccoollhhee oo ppeerrii ttoo

AAss ppaarrtteess ffoorrmmuullaamm qquueessii ttooss ee iinnddiiccaamm sseeuuss aassssiisstteenntteess

OOss ppeerrii ttooss ssããoo cciieennttii ff iiccaaddooss ddaa iinnddiiccaaççããoo

OO jjuuiizz eessttaabbeelleeccee pprraazzoo,, llooccaall ee hhoorraa ppaarraa oo iinníícciioo

33

Quando a perícia é deferida em audiência, o juiz costuma fixar um prazo para as partes

apresentarem rol de quesitos e indicarem perito assistente, sendo essa escolha facultativa

(MALTA, 1986). As partes têm o prazo de cinco dias para apresentarem os quesitos e

nomearem assistente técnico (art. 421, § 1° do Código Civil, 2003). Poderão ser formulados

pelas partes quesitos suplementares, dos quais terá vista a parte adversa (art. 425 do Código

Civil, 2003). O juiz poderá vetar os quesitos impertinentes, bem como formular aqueles que

entender sejam necessários ao esclarecimento do juízo (art. 426 do Código Civil, 2003).

A indicação dos peritos assistentes representa a seqüência de um trabalho inicial, pois

os quesitos devem ser previamente discutidos entre o advogado e o perito assistente para se

obter o máximo de sinergia nesta atividade multidisciplinar (HOOG, 2006).

Yee (2006) refere que, via de regra, o juiz nomeia o perito, efetivando um despacho no

processo e emitindo um mandato de intimação, forma oficial pela qual o profissional

cadastrado na instância judicial toma conhecimento de sua nomeação para realizar a perícia.

Dentro da maior brevidade possível, o profissional deve comparecer à vara onde a

controvérsia se processa a fim de fazer carga dos autos, com a finalidade de analisar a

natureza do litígio e os quesitos formulados, além de avaliar as opções metodológicas de

realização pericial e estimar honorários periciais, mediante a petição específica.

O juiz estabelecerá o prazo para entrega do laudo (e do parecer) sob a disposição do

Código de Processo Civil (2003), como consta do artigo 421:

O juiz nomeará o perito, fixando de imediato o prazo para a entrega do laudo. (Redação dada pela Lei nº. 8.455, de 24.8.1992) § 1º Incumbe às partes, dentro de 5 (cinco) dias, contados da intimação do despacho de nomeação do perito: I - indicar o assistente técnico; II - apresentar quesitos. § 2º Quando a natureza do fato o permitir, a perícia poderá consistir apenas na inquirição pelo juiz do perito e dos assistentes, por ocasião da audiência de instrução e julgamento a respeito das coisas que houverem informalmente examinado ou avaliado. (Redação dada pela Lei nº. 8.455, de 24.8.1992)

Depois de verificada a natureza do litígio, a qual envolve matéria fática contábil, e

sendo certificado que o profissional possui atribuição para a peritagem para a qual foi

nomeado, o passo seguinte constitui a segunda fase do ciclo, ou seja, a fase operacional,

conforme se pode observar na Figura 2.

34

Figura 2 – Organograma da fase operacional da perícia contábil judicial

A partir da observação da Figura 2, percebe-se que a Fase Operacional caracteriza-se

como sendo o ponto de partida para a realização da atividade pericial, tratando do início da

perícia, das diligências e da obtenção de dados que contribuirão para a formação e elaboração

do laudo pericial. É iniciada com a retirada dos autos na Secretaria da Vara. O perito dá início

à tarefa nesta fase, inteirando-se totalmente do teor dos autos, iniciando as diligências,

relacionando os elementos voltados para obter evidências ou provas, bem como demonstrando

eventual ausência destes elementos no processo.

Nesse ponto, Pires (2007, p.96) observa que, para um trabalho pericial contábil eficaz,

eficiente e adequado, o profissional tem de conhecer o “objeto de pedir da ação”. O autor

menciona que não se pode planejar sem que se conheça “o que fazer”. O trabalho pericial deve

começar pelo pleno conhecimento de sua rotina, nos termos da Resolução 1.021 do CFC/2005.

Conhecidas as especialidades da perícia contábil deferida, o planejamento do trabalho

é elaborado. Planejar, segundo Ornelas (2008, p.71), “é ordenar os procedimentos técnicos a

serem desenvolvidos pelo perito para obter os elementos que permitam oferecer o laudo

pericial contábil”. A perícia deve ser planejada cuidadosamente, visando o cumprimento do

prazo, inclusive o da legislação relativa ao laudo e/ou parecer. Na impossibilidade do

cumprimento do prazo, deve o Contador, antes de vencido aquele, requerer prazo

suplementar, sempre por escrito.

A NBC TP 01, de 10 de dezembro de 2009, dispõe sobre os procedimentos da perícia

contábil, do seguinte modo:

18. Os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial contábil ou parecer pericial contábil, e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame,

22 -- FFAASSEE OOPPEERRAACCII OONNAALL

IInníícciioo ddaa ppeerríícciiaa ccoonnttáábbii ll

CCuurrssoo ddoo ttrraabbaallhhoo

EEllaabboorraaççããoo ddoo llaauuddoo

35

vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação. 19. O exame é a análise de livros, registros das transações e documentos. 20. A vistoria é a diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial. 21. A indagação é a busca de informações, mediante entrevista com conhecedores do objeto ou de fato relacionado à perícia. 22. A investigação é a pesquisa que busca trazer ao laudo pericial contábil ou parecer pericial contábil o que está oculto por quaisquer circunstâncias. 23. O arbitramento é a determinação de valores ou a solução de controvérsia por critério técnico-científico. 24. A mensuração é o ato de qualificação e quantificação física de coisas, bens, direitos e obrigações. 25. A avaliação é o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas. 26. A certificação é o ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a este profissional. 27. Concluídas as diligências, o perito-contador apresentará laudo pericial contábil e o perito-contador assistente, seu parecer pericial contábil, obedecendo aos respectivos prazos. 28. O perito-contador, depois de concluído seu trabalho, fornecerá, quando solicitado, cópia do laudo, ao perito-contador assistente, informando-lhe a data em que o laudo pericial contábil será protocolizado. 29. O perito-contador assistente não poderá firmar o laudo pericial quando o documento tiver sido elaborado por leigo ou profissional de outra área, devendo, neste caso, apresentar um parecer pericial contábil sobre a matéria investigada. 30. O perito-contador assistente, ao apor a assinatura em conjunto com o perito-contador, em laudo pericial contábil, não pode emitir parecer pericial contábil contrário ao laudo.

Tais procedimentos abrangem, total ou parcialmente, segundo a natureza e a

complexidade da matéria.

Magalhães et al (2008, p.43) afirmam que, “quando trata dos aspectos ligados à

obtenção da prova pericial requerida e deferida, revela que nem sempre pode ser gerada com

os elementos acostados aos autos; são comuns situações em que informações dos autos são

insuficientes”. Assim, o perito poderá buscar dados e provas junto às partes, em repartições

públicas e outros locais (art. 429 do Código Civil, 2003).

A questão relativa à independência profissional é apreciada por Hoog (2006, p.108)

quando destaca que “durante toda a fase de trabalho, deve ser preservada e valorizada a

independência da perícia.” Portanto, deve ser evitada qualquer interferência que possa

comprometer a liberdade de perícia.

É importante destacar que, sendo necessárias outras informações ou documentos

durante o exame pericial, pode o perito nomeado recorrer ao Termo de Diligência durante o

desenvolvimento do trabalho pericial. Este termo, de acordo com Pires (2007, p.80), é de

36

expedição exclusiva do perito do juízo. A estrutura do termo de diligência está explicada na

Resolução 1.243/2009 do Conselho Federal de Contabilidade, que poderá ser adaptado e

complementado, conforme o conteúdo e características de cada processo.

Pode acontecer que uma das partes recuse exibir ao perito documentos indispensáveis

à realização dos exames (no processo trabalhista, isso praticamente só acontece relativamente

ao empregador). O perito, por sua vez, deve peticionar ao juiz, informando a situação

(MALTA, 1986).

Terminados os exames e redigido o laudo, o perito requererá sua juntada aos autos.

Dando prosseguimento ao feito, é juntado o laudo do perito do juízo, com ou sem os pareceres

dos assistentes, caso houver. Não juntado o laudo pericial, o juiz, considerando as

circunstâncias do caso, poderá deferir um novo prazo ou destituir o perito, nomeando outro

(MALTA, 1986).

De acordo com o artigo 432 do Código de Processo Civil (2003), “se o perito, por

motivo justificado, não puder apresentar o laudo dentro do prazo, o juiz conceder-lhe-á, por

uma vez, prorrogação, segundo o seu prudente arbítrio”.

A fase final, dentro do ciclo apresentado, tem destaque pela obrigatoriedade da

assinatura do laudo e a sua entrega, mediante protocolo na distribuição ou na própria

secretaria da vara de origem, conforme apresentado na Figura 3.

Figura 3 – Organograma da fase final da perícia contábil judicial

Após a apresentação do laudo pericial, as partes serão intimadas para manifestarem-se

quanto ao seu teor, podendo ocorrer que as mesmas requeiram e/ou formulem quesitos

complementares ou quesitos suplementares. Nesse caso, sempre que o perito for intimado a

33 -- FFAASSEE FFII NNAALL

AAssssiinnaattuurraa ddoo LLaauuddoo

EEnnttrreeggaa ddoo llaauuddoo

EEssccllaarreecciimmeennttooss ((ssee rreeqquueerriiddooss))

LLeevvaannttaammeennttoo ddooss hhoonnoorráárriiooss

37

prestar esclarecimentos sobre a perícia, deverá fazê-lo com o mesmo cuidado que dedicou à

perícia original. Havendo dúvidas, o juiz poderá determinar o comparecimento do perito, em

audiência, para prestar esclarecimentos (art. 827 da CLT).

Nesse sentido, Prunes (1995, p.81) ressalta que “se o ponto mais importante do

trabalho do perito judicial é o laudo, não se esgota aí sua atividade, embora sua participação

possa eventualmente aí findar”.

O Código de Processo Civil (2003), em seu art. 435, mostra como serão feitos os

esclarecimentos do louvado, quando for o caso:

A parte que desejar esclarecimento do perito e do assistente técnico requererá ao juiz que mande intimá-lo a comparecer à audiência, formulando desde logo as perguntas sob forma de quesitos. Parágrafo único. O perito e o assistente técnico só estarão obrigados a prestar os esclarecimentos a que se refere este artigo quando intimados cinco (5) dias antes da audiência.

É importante destacar que a perícia judicial contábil recai sobre fatos que já se

encontram em discussão no âmbito do processo. O perito irá apenas elucidar estes fatos, por

meio de exames minuciosos, diligências e procedimentos pertinentes.

Um aspecto que desperta a atenção profissional é apresentado por Ornelas (2003, p.104):

A fixação da remuneração pericial é um ato arbitral do magistrado, que, normalmente, ao decidir, leva em consideração a relevância e a qualidade do trabalho pericial, a complexidade técnica da perícia, o orçamento apresentado pelo perito, as possibilidades econômico-financeiras e as eventuais reações das partes.

Em regra, quando o perito-contador apresenta seu laudo, requer que o juiz arbitre seus

honorários e, o que é comum, faz uma estimativa do preço que pensa justo para retribuição do

serviço prestado. Geralmente não faz uma discriminação de despesas, apresentando um único

valor global. Entretanto, nada impede que indique as parcelas as quais foram por si

desembolsadas e até aquelas pertinentes a gastos que teve com, por exemplo, deslocamento,

salários de auxiliares, etc. (PRUNES, 1995).

Prevê o artigo 790-B da CLT que a responsabilidade pelo pagamento dos honorários

periciais é da parte sucumbente no objeto da perícia, salvo se beneficiária da justiça gratuita.

Nesse caso, a responsabilidade pelo pagamento dos honorários periciais será da União, pelo

38

que dispõe a Resolução do Conselho Superior da Justiça do Trabalho (CSJT) nº 35/2007, o

qual regula, no âmbito da Justiça do Trabalho de Primeiro e Segundo Graus, a

responsabilidade pelo pagamento e antecipação de honorários periciais, no caso de concessão

à parte do benefício de justiça gratuita.

Pela diversidade de procedimentos e questões judiciais que envolvem a perícia judicial,

nem sempre o fluxo apresentado corresponderá, exatamente, a todos os processos.

Adicionalmente, mostra-se uma visão panorâmica do fluxo pericial no Código de Processo Civil.

Figura 4 – Fluxograma da perícia contábil no CPC Fonte: Hoog (2005, p. 104).

39

A representação gráfica do fluxo dos atos na perícia contábil no Código de Processo

Civil mostra os atos legalmente previstos, quando se tem o ônus da prova, ou a obrigação de

fazer a prova tecnológica e científica contábil (HOOG, 2005).

2.5 CARACTERÍSTICAS DO PROFISSIONAL PERITO

Embora o ponto mais importante da prova pericial, por suas conseqüências, seja o

laudo apresentado pelo perito-contador, não é possível descuidar das características desejáveis

e esperadas de um profissional que dá apoio científico ao Juízo.

Primordialmente interessa o papel do perito na Justiça do Trabalho, embora no âmbito

processual penal, Mittermayer (1870 p.231), indica os deveres do perito, conforme citação

literal que seque:

-Tem direito à confiança, nos limites de sua arte das suas declarações científicas, aqueles que possuem os conhecimentos especiais exigidos, que sabem discernir os caracteres técnicos nos fatos do seu domínio, ou que sabem empregar os meios científicos os mais apropriados para a manifestação da verdade. -O Juiz depois funda-se na lealdade do experto no curso das observações, que lhe são pedidas; e este deve procurar com mais cuidado a verdade, e só a verdade, pois que a santidade do seu juramento o adverte duplamente, que se espera dele um exame consciente e sincero, e que seu laudo vai inspirar o julgamento. -Da mesma sorte o juiz tem direito de esperar do experto que tenha desejo de dizer sincera e inteiramente o que tiver observado. -Além da sua lealdade, o juiz conta com a sua ciência e com a sua educação prática; e está convencido que não lhe será difícil achar as leis científicas, as experiências susceptíveis de aplicação aos fatos em questão. -Julga que depois de as ter achado fará a justa aplicação delas aos ditos fatos, e deduzirá as conseqüências autorizadas pela razão e pela ciência. -O laudo do perito inspira tanto maior confiança, quanto mais fortes os motivos principais, e melhor firmada a sua mútua relação: nele vê o juiz o sinal indicativo de um exame atento de todas as circunstâncias, da natureza, da solidez das observações. -Finalmente, a humanidade dos peritos constitui, muitas vezes, uma nova e poderosa garantia.

Para Prunes (1995, p. 158), “a lealdade e a honestidade do perito, junto com a certeza