peÇa processual (valor: 100,0 pontos) · 348. se o réu não contestar a ação, o juiz,...

TRANSCRIPT

PEÇA PROCESSUAL (Valor: 100,0 pontos)

A Defensoria Pública do Estado do Ceará ajuizou ação em desfavor do Município de

Fortaleza argumentando que Antônio da Silva é portador de doença grave e necessita de

medicamentos e tratamentos de saúde. Os medicamentos foram especificados, mas os

tratamentos não.

A ação foi distribuída à 5º Vara Especializada de Fazenda Pública de Fortaleza.

Pediu a antecipação de tutela para que o medicamento seja fornecido e, no mérito, a

confirmação da tutela provisória, a condenação do Município para fornecer o medicamento

descrito na inicial bem como a fornecer todo o tratamento de saúde enquanto o autor

necessitar especialmente “todos os procedimentos necessários ao restabelecimento da saúde

do beneficiário”, sendo que o valor da condenação será apurado em liquidação de sentença.

A tutela provisória foi deferida, em parte, apenas para que o Município fornecesse o

medicamento solicitado.

O Município foi citado validamente e, apesar disso, não apresentou contestação.

O juiz julgou antecipadamente o mérito com fundamento no art. 355, I, do CPC. Na

sentença reconheceu que, apesar de o beneficiário (Sr. Antônio) ter recebido a medicação

pleiteada antes do ajuizamento da ação, o acolhimento dos pedidos era medida de justiça,

razão pela qual acolheu integralmente todos os pedidos formulados na inicial, destacando que

o Município deveria custear “todos os procedimentos necessários ao restabelecimento da

saúde do beneficiário”, bem como condenou o Município a pagar à Defensoria honorários

sucumbenciais fixados em 10% sobre o valor da causa. De acordo com o pronunciamento,

ainda que a inicial não contenha pedido de honorários sucumbenciais é possível fixa-los

considerando tratar-se de pedido implícito.

Além disso, condenou o Município a pagar R$ 100.000,00 a título de indenização por

danos morais, corrigidos monetariamente pelo INPC a partir da sentença, e acrescido de juros

de 1% ao mês, contados da citação. Argumentou-se que, apesar de não haver pedido expresso

de dano moral é possível analisar tal pedido “com amparo em uma interpretação lógico-

sistemática do pedido, isto é, extraindo-se o que se pretende com a instauração da demanda

de todo o corpo da petição inicial e não apenas da leitura da sua parte conclusiva” (STJ, 4ª

Turma, AgRg no REsp 526.638/SP, rel. Min. Maria Isabel Gallotti, j. 19/02/2013, DJe

27/02/2013.)

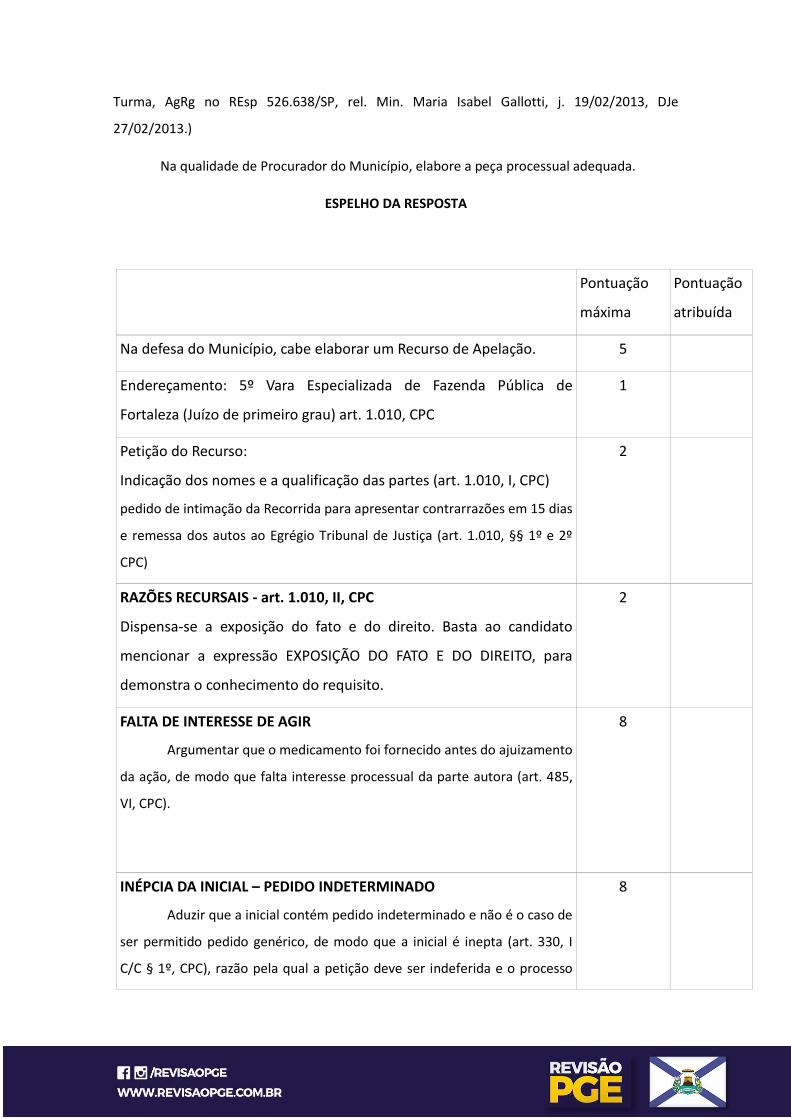

Na qualidade de Procurador do Município, elabore a peça processual adequada.

ESPELHO DA RESPOSTA

Pontuação

máxima

Pontuação

atribuída

Na defesa do Município, cabe elaborar um Recurso de Apelação. 5

Endereçamento: 5º Vara Especializada de Fazenda Pública de

Fortaleza (Juízo de primeiro grau) art. 1.010, CPC

1

Petição do Recurso:

1. Indicação dos nomes e a qualificação das partes (art. 1.010, I, CPC)

2. pedido de intimação da Recorrida para apresentar contrarrazões em 15 dias

e remessa dos autos ao Egrégio Tribunal de Justiça (art. 1.010, §§ 1º e 2º

CPC)

2

RAZÕES RECURSAIS - art. 1.010, II, CPC

Dispensa-se a exposição do fato e do direito. Basta ao candidato

mencionar a expressão EXPOSIÇÃO DO FATO E DO DIREITO, para

demonstra o conhecimento do requisito.

2

FALTA DE INTERESSE DE AGIR

Argumentar que o medicamento foi fornecido antes do ajuizamento

da ação, de modo que falta interesse processual da parte autora (art. 485,

VI, CPC).

8

INÉPCIA DA INICIAL – PEDIDO INDETERMINADO

Aduzir que a inicial contém pedido indeterminado e não é o caso de

ser permitido pedido genérico, de modo que a inicial é inepta (art. 330, I

C/C § 1º, CPC), razão pela qual a petição deve ser indeferida e o processo

8

extinto sem resolução do mérito (art. 485, I, CPC)

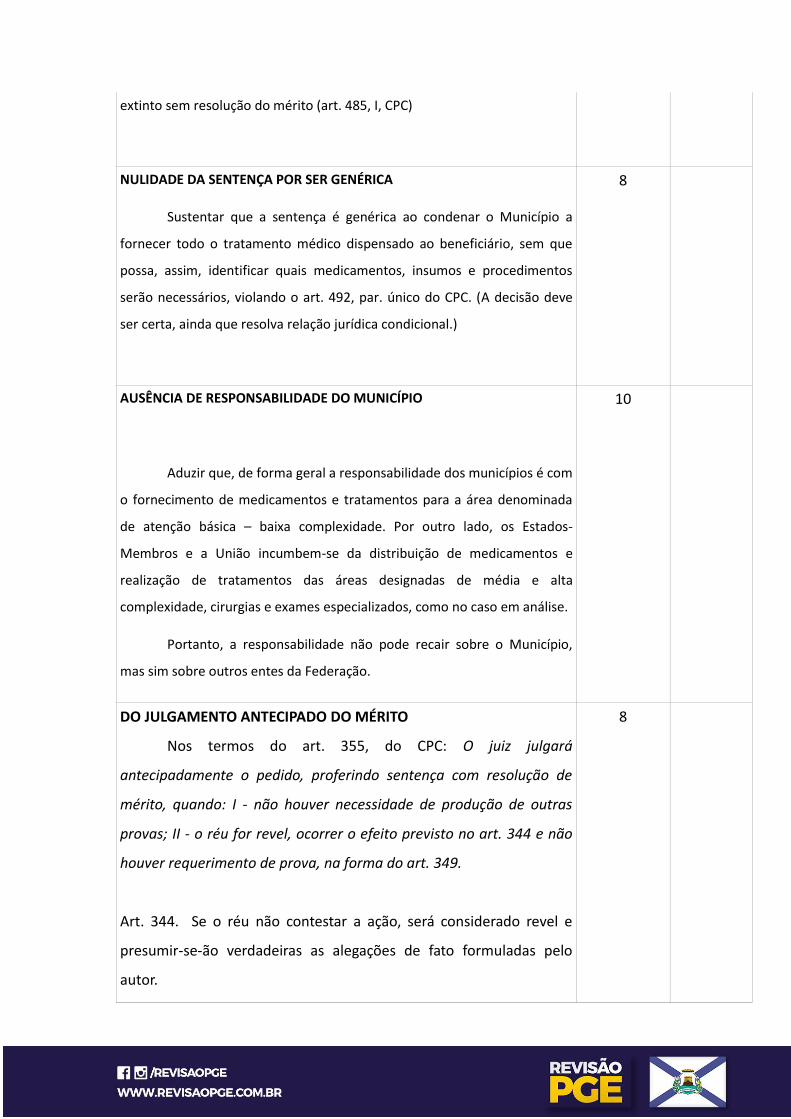

NULIDADE DA SENTENÇA POR SER GENÉRICA

Sustentar que a sentença é genérica ao condenar o Município a

fornecer todo o tratamento médico dispensado ao beneficiário, sem que

possa, assim, identificar quais medicamentos, insumos e procedimentos

serão necessários, violando o art. 492, par. único do CPC. (A decisão deve

ser certa, ainda que resolva relação jurídica condicional.)

8

AUSÊNCIA DE RESPONSABILIDADE DO MUNICÍPIO

Aduzir que, de forma geral a responsabilidade dos municípios é com

o fornecimento de medicamentos e tratamentos para a área denominada

de atenção básica – baixa complexidade. Por outro lado, os Estados-

Membros e a União incumbem-se da distribuição de medicamentos e

realização de tratamentos das áreas designadas de média e alta

complexidade, cirurgias e exames especializados, como no caso em análise.

Portanto, a responsabilidade não pode recair sobre o Município,

mas sim sobre outros entes da Federação.

10

DO JULGAMENTO ANTECIPADO DO MÉRITO

Nos termos do art. 355, do CPC: O juiz julgará

antecipadamente o pedido, proferindo sentença com resolução de

mérito, quando: I - não houver necessidade de produção de outras

provas; II - o réu for revel, ocorrer o efeito previsto no art. 344 e não

houver requerimento de prova, na forma do art. 349.

Art. 344. Se o réu não contestar a ação, será considerado revel e

presumir-se-ão verdadeiras as alegações de fato formuladas pelo

autor.

8

Art. 345. A revelia não produz o efeito mencionado no art. 344 se:

II - o litígio versar sobre direitos indisponíveis;

No caso em análise, o julgamento antecipado não deveria

ocorrer, na medida em que, apesar da revelia, não operou-se o efeito

material dela (presunção de veracidade das alegações da Autora).

Ademais, o deslinde da causa depende de exame pericial para

que se verifique a condição de saúde do beneficiário e quais

medicamentos e tratamentos são necessários.

Por essa razão, a sentença deve ser anulada, os autos

devolvidos ao Juízo de piso a fim de que seja realizada perícia antes

do proferimento da sentença, nos termos do art. 348 do CPC.

Art. 348. Se o réu não contestar a ação, o juiz, verificando a

inocorrência do efeito da revelia previsto no art. 344, ordenará que o

autor especifique as provas que pretenda produzir, se ainda não as

tiver indicado.

DO PEDIDO DE DANO MORAL

Em relação à condenação por dano moral, deve-se reconhecer

a inexistência desse pedido e o julgamento ultra petita.

Afinal, o art. 292, V, do CPC prescreve que é inafastável a

indicação do valor pretendido a título de dano moral.

Ademais, os arts. 322 e 324 do mesmo diploma corroboram

essa necessidade:

Art. 292. O valor da causa constará da petição inicial ou da

reconvenção e será:

V - na ação indenizatória, inclusive a fundada em dano moral, o valor

pretendido;

Art. 322. O pedido deve ser certo.

8

Art. 324. O pedido deve ser determinado.

§ 1o É lícito, porém, formular pedido genérico:

I - nas ações universais, se o autor não puder individuar os bens

demandados;

II - quando não for possível determinar, desde logo, as consequências

do ato ou do fato;

III - quando a determinação do objeto ou do valor da condenação

depender de ato que deva ser praticado pelo réu.

Nesse sentido:

Ainda que, a partir da narrativa dos fatos, seja possível supor ter a

recorrida sofrido abalo psicológico, ou mesmo que sentimentos de

angústia e tristeza sejam inerentes ao estado físico proporcionado

pelo acidente, era primordial que a parte tivesse externado a sua

pretensão de ver-se indenizada desse dano. (…)

Outro não tem sido o entendimento desta Corte, que, em caso

análogo, se manifestou no sentido de que “é ultra petita a decisão

que, malgrado inexista pedido expresso na inicial, condena a parte ré

ao pagamento de indenização por danos morais” (REsp 1.021.500/PR,

5ª Turma, Rel. Min. Arnaldo Esteves Lima, DJe de 13.10.2009). Na

espécie, portanto, a sentença, mantida pelo acórdão recorrido, é

claramente ultra petita, sendo de rigor a sua reforma

STJ, 3ª Turma, REsp 1.155.274/PE, rel. Min. Nancy Andrighi, j. 08/05/2012,

DJe 15/05/2012

Ademais, a revelia não gera presunção de veracidade no tocante ao

quantum devido, apenas quanto ao dano ocorrido, conforme entendimento

do STJ (4ª Turma. REsp 1.520.659-RJ, Rel. Min. Raul Araújo, julgado em

1º/10/2015) razão pela qual se algum valor for devido que seja balizado

CORREÇÃO MONETÁRIA E JUROS 8

Em relação à correção monetária e aos juros, o Supremo

Tribunal Federal declarou a inconstitucionalidade da incidência dos

índices oficiais de remuneração básica da caderneta de poupança,

para estabelecimento dos juros de mora e de correção monetária, a

partir da expedição do precatório/requisição de pequeno valor, de

modo que os índices oficiais de remuneração básica da caderneta de

poupança (0,5% ao mês no que toca aos juros de mora, e TR quanto à

correção monetária) ainda permanecem como os índices de juros de

mora e de correção monetária que devem ser aplicados no período

que antecede a expedição de precatórios/requisições de pequeno

valor, a teor do art. 1º-F, da Lei 9494/1997.

A propósito o STF reconheceu a existência de Repercussão

Geral sobre esse tema (DIREITO CONSTITUCIONAL. REGIME DE

ATUALIZAÇÃO MONETÁRIA E JUROS MORATÓRIOS INCIDENTE SOBRE

CONDENAÇÕES JUDICIAIS DA FAZENDA PÚBLICA. ART. 1º-F DA LEI Nº

9.494/97 COM A REDAÇÃO DADA PELA LEI Nº 11.960/09. TEMA 810.

REPERCUSSÃO GERAL RECONHECIDA - Recurso Extraordinário nº

870947/SE)

Desse modo, a adoção dos critérios lançados na sentença não

merecem ser mantidos.

NÃO CABIMENTO DE HONORÁRIOS EM FAVOR DA DEFENSORIA PÚBLICA

Defender que a Defensoria Pública não tem direito a honorários

sucumbenciais, na medida em que com a Emenda Constitucional nº 80, de 4

de junho de 2014, equiparou-se a Defensoria Pública à Magistratura e ao

Ministério Público, portanto, indevido o pagamento de honorários

sucumbenciais.

STJ Processo REsp 1656351 Relator(a) Ministra REGINA HELENA COSTA Data

da Publicação DJe 29/03/2017 Decisão RECURSO ESPECIAL nº 1656351 - MT

8

(2017/0041684-7)

NÃO CABIMENTO DE HONORÁRIOS EM SENTENÇA ILÍQUIDA

Não poderiam ser fixados honorários na sentença, em relação à

parte ilíquida da sentença, nos termos do art. 85, § 4º, CPC

Art. 85 § 4º Em qualquer das hipóteses do § 3º:

I - os percentuais previstos nos incisos I a V devem ser aplicados desde logo,

quando for líquida a sentença;

II - não sendo líquida a sentença, a definição do percentual, nos termos

previstos nos incisos I a V, somente ocorrerá quando liquidado o julgado;

8

PEDIDO

1. conhecimento do Recurso.

2. o provimento do recurso para:

a) acolher as preliminares de falta de interesse processual e

inépcia da inicial, extinguindo o processo sem resolução do

mérito (art. 485, VI, do CPC).

Caso as preliminares sejam superadas

b) reformar a sentença e afastar a responsabilidade do

Município;

Caso o pedido de reforma não seja acolhido:

c) anular a sentença que julgou antecipadamente o pedido e

determinara realização de perícia;

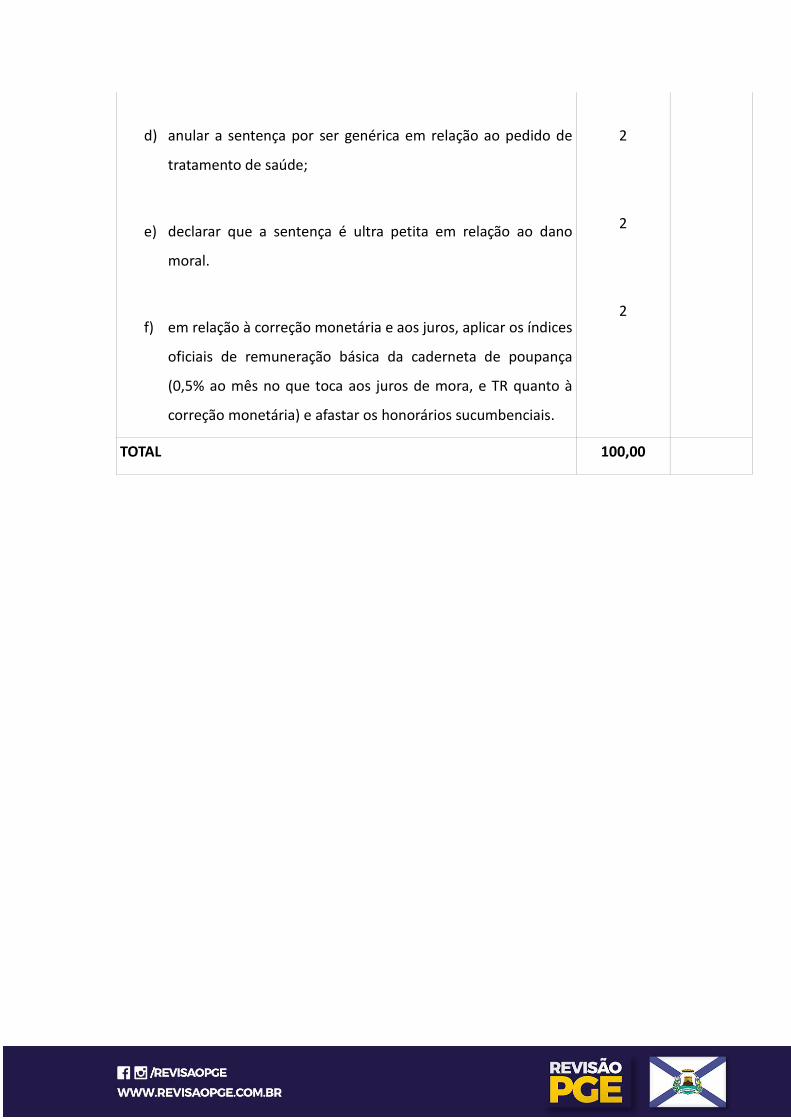

2

2

2

2

2

d) anular a sentença por ser genérica em relação ao pedido de

tratamento de saúde;

e) declarar que a sentença é ultra petita em relação ao dano

moral.

f) em relação à correção monetária e aos juros, aplicar os índices

oficiais de remuneração básica da caderneta de poupança

(0,5% ao mês no que toca aos juros de mora, e TR quanto à

correção monetária) e afastar os honorários sucumbenciais.

2

2

2

TOTAL 100,00

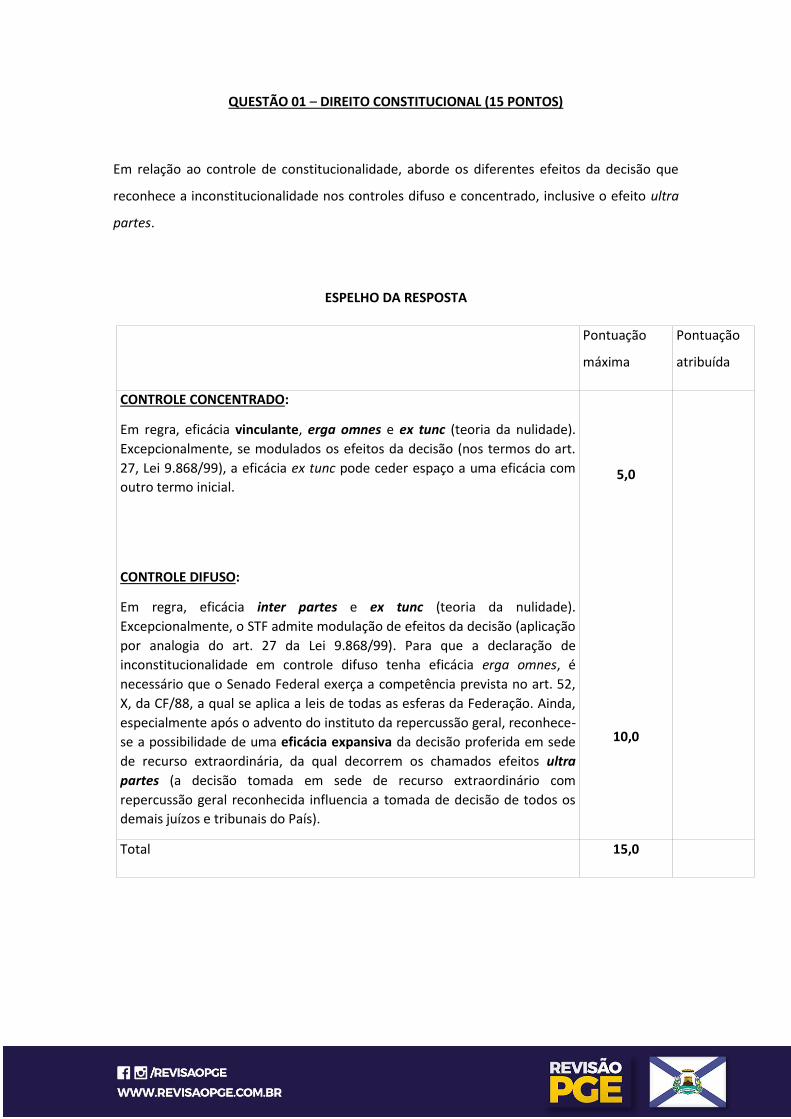

QUESTÃO 01 – DIREITO CONSTITUCIONAL (15 PONTOS)

Em relação ao controle de constitucionalidade, aborde os diferentes efeitos da decisão que

reconhece a inconstitucionalidade nos controles difuso e concentrado, inclusive o efeito ultra

partes.

ESPELHO DA RESPOSTA

Pontuação

máxima

Pontuação

atribuída

CONTROLE CONCENTRADO:

Em regra, eficácia vinculante, erga omnes e ex tunc (teoria da nulidade).

Excepcionalmente, se modulados os efeitos da decisão (nos termos do art.

27, Lei 9.868/99), a eficácia ex tunc pode ceder espaço a uma eficácia com

outro termo inicial.

CONTROLE DIFUSO:

Em regra, eficácia inter partes e ex tunc (teoria da nulidade).

Excepcionalmente, o STF admite modulação de efeitos da decisão (aplicação

por analogia do art. 27 da Lei 9.868/99). Para que a declaração de

inconstitucionalidade em controle difuso tenha eficácia erga omnes, é

necessário que o Senado Federal exerça a competência prevista no art. 52,

X, da CF/88, a qual se aplica a leis de todas as esferas da Federação. Ainda,

especialmente após o advento do instituto da repercussão geral, reconhece-

se a possibilidade de uma eficácia expansiva da decisão proferida em sede

de recurso extraordinária, da qual decorrem os chamados efeitos ultra

partes (a decisão tomada em sede de recurso extraordinário com

repercussão geral reconhecida influencia a tomada de decisão de todos os

demais juízos e tribunais do País).

5,0

10,0

Total 15,0

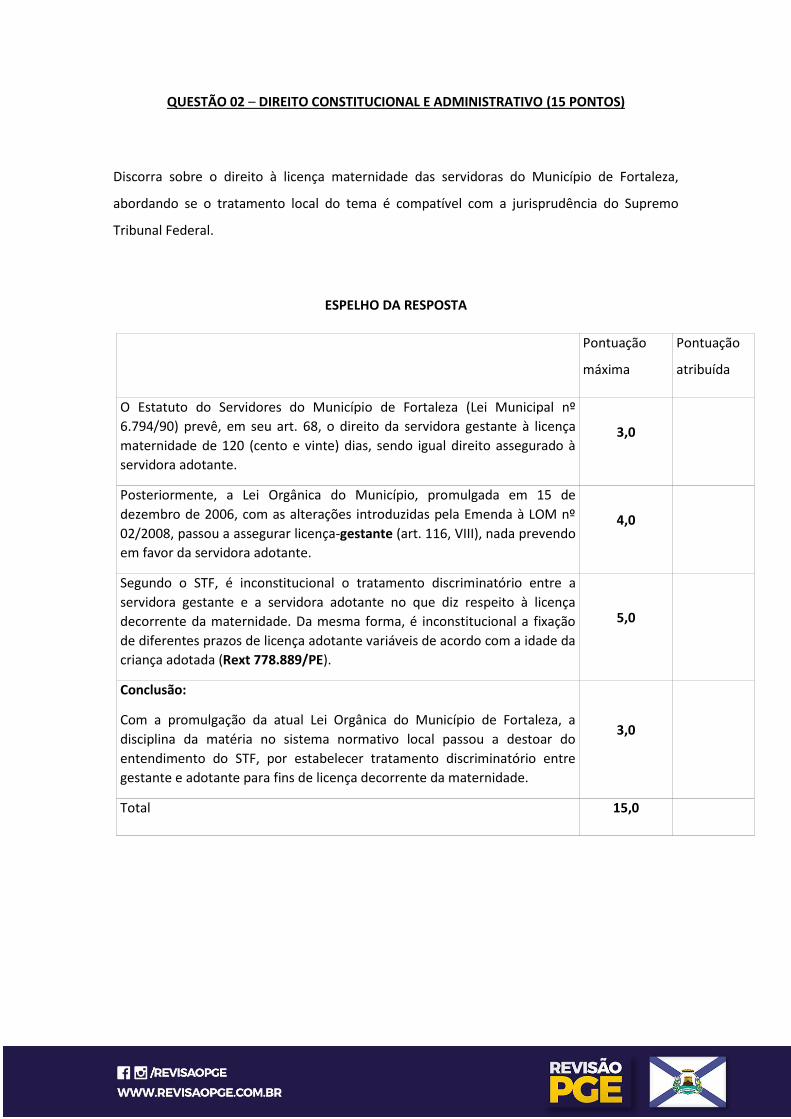

QUESTÃO 02 – DIREITO CONSTITUCIONAL E ADMINISTRATIVO (15 PONTOS)

Discorra sobre o direito à licença maternidade das servidoras do Município de Fortaleza,

abordando se o tratamento local do tema é compatível com a jurisprudência do Supremo

Tribunal Federal.

ESPELHO DA RESPOSTA

Pontuação

máxima

Pontuação

atribuída

O Estatuto do Servidores do Município de Fortaleza (Lei Municipal nº

6.794/90) prevê, em seu art. 68, o direito da servidora gestante à licença

maternidade de 120 (cento e vinte) dias, sendo igual direito assegurado à

servidora adotante.

3,0

Posteriormente, a Lei Orgânica do Município, promulgada em 15 de

dezembro de 2006, com as alterações introduzidas pela Emenda à LOM nº

02/2008, passou a assegurar licença-gestante (art. 116, VIII), nada prevendo

em favor da servidora adotante.

4,0

Segundo o STF, é inconstitucional o tratamento discriminatório entre a

servidora gestante e a servidora adotante no que diz respeito à licença

decorrente da maternidade. Da mesma forma, é inconstitucional a fixação

de diferentes prazos de licença adotante variáveis de acordo com a idade da

criança adotada (Rext 778.889/PE).

5,0

Conclusão:

Com a promulgação da atual Lei Orgânica do Município de Fortaleza, a

disciplina da matéria no sistema normativo local passou a destoar do

entendimento do STF, por estabelecer tratamento discriminatório entre

gestante e adotante para fins de licença decorrente da maternidade.

3,0

Total 15,0

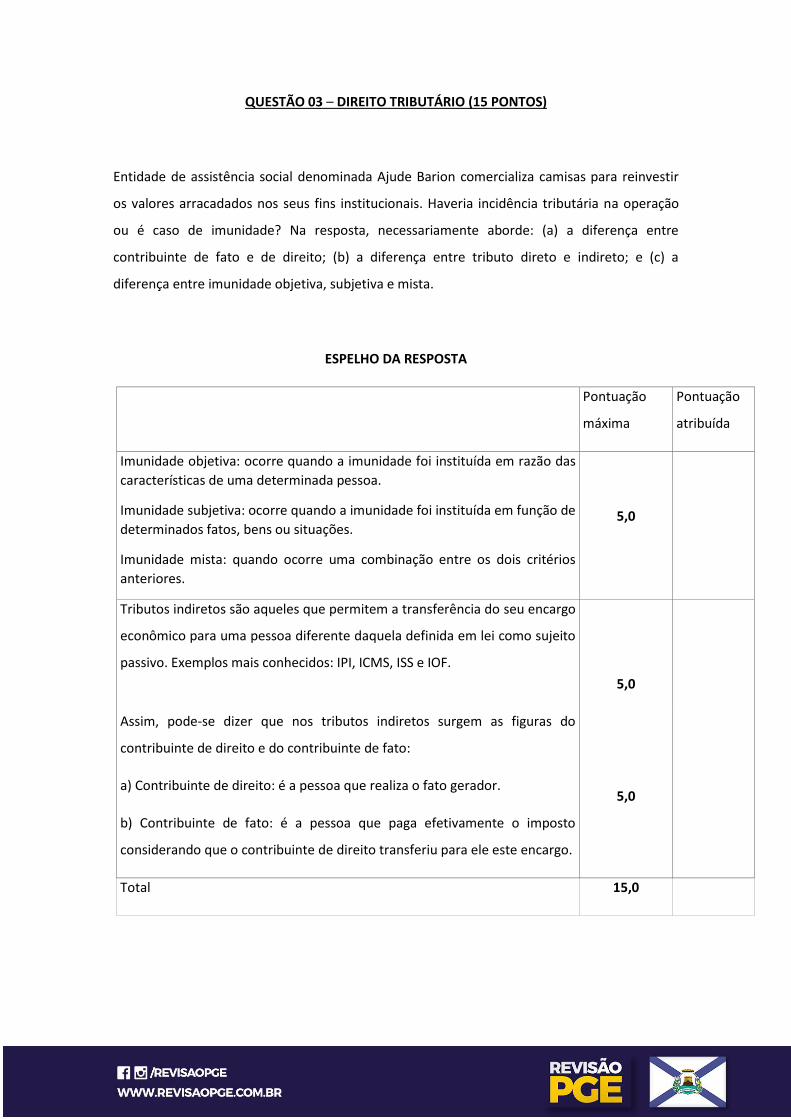

QUESTÃO 03 – DIREITO TRIBUTÁRIO (15 PONTOS)

Entidade de assistência social denominada Ajude Barion comercializa camisas para reinvestir

os valores arracadados nos seus fins institucionais. Haveria incidência tributária na operação

ou é caso de imunidade? Na resposta, necessariamente aborde: (a) a diferença entre

contribuinte de fato e de direito; (b) a diferença entre tributo direto e indireto; e (c) a

diferença entre imunidade objetiva, subjetiva e mista.

ESPELHO DA RESPOSTA

Pontuação

máxima

Pontuação

atribuída

Imunidade objetiva: ocorre quando a imunidade foi instituída em razão das

características de uma determinada pessoa.

Imunidade subjetiva: ocorre quando a imunidade foi instituída em função de

determinados fatos, bens ou situações.

Imunidade mista: quando ocorre uma combinação entre os dois critérios

anteriores.

5,0

Tributos indiretos são aqueles que permitem a transferência do seu encargo

econômico para uma pessoa diferente daquela definida em lei como sujeito

passivo. Exemplos mais conhecidos: IPI, ICMS, ISS e IOF.

5,0

Assim, pode-se dizer que nos tributos indiretos surgem as figuras do

contribuinte de direito e do contribuinte de fato:

a) Contribuinte de direito: é a pessoa que realiza o fato gerador.

b) Contribuinte de fato: é a pessoa que paga efetivamente o imposto

considerando que o contribuinte de direito transferiu para ele este encargo.

5,0

Total 15,0

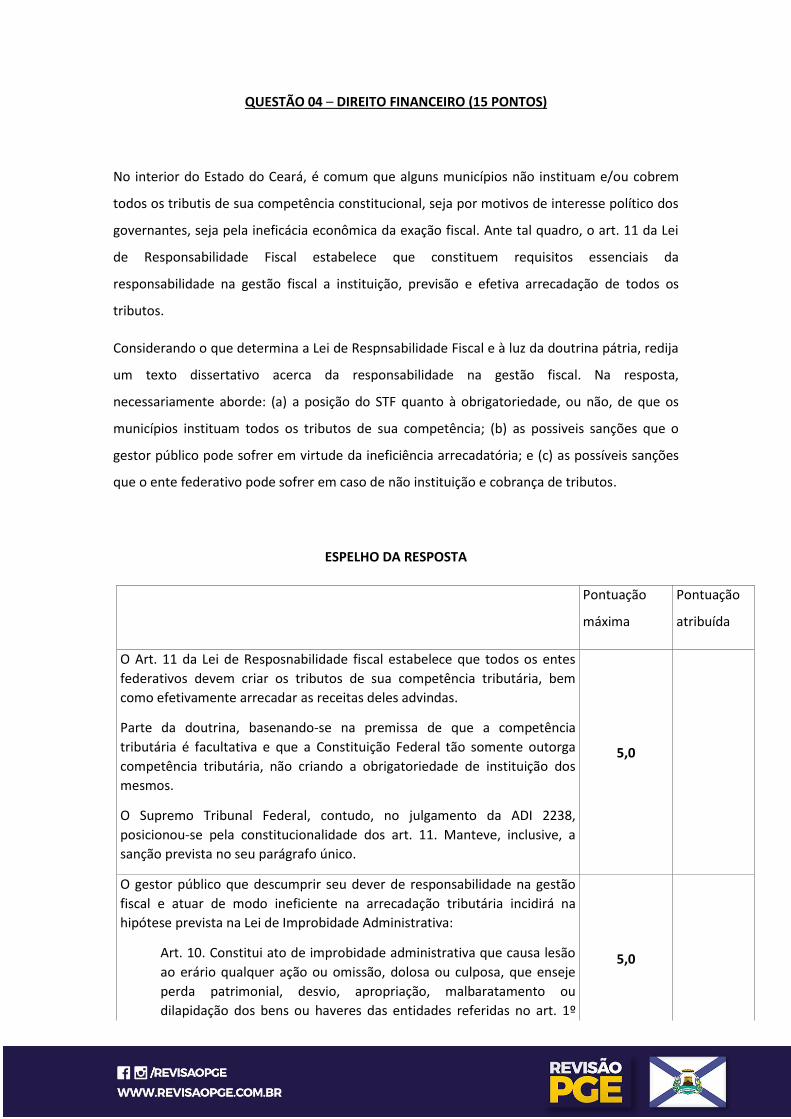

QUESTÃO 04 – DIREITO FINANCEIRO (15 PONTOS)

No interior do Estado do Ceará, é comum que alguns municípios não instituam e/ou cobrem

todos os tributis de sua competência constitucional, seja por motivos de interesse político dos

governantes, seja pela ineficácia econômica da exação fiscal. Ante tal quadro, o art. 11 da Lei

de Responsabilidade Fiscal estabelece que constituem requisitos essenciais da

responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os

tributos.

Considerando o que determina a Lei de Respnsabilidade Fiscal e à luz da doutrina pátria, redija

um texto dissertativo acerca da responsabilidade na gestão fiscal. Na resposta,

necessariamente aborde: (a) a posição do STF quanto à obrigatoriedade, ou não, de que os

municípios instituam todos os tributos de sua competência; (b) as possiveis sanções que o

gestor público pode sofrer em virtude da ineficiência arrecadatória; e (c) as possíveis sanções

que o ente federativo pode sofrer em caso de não instituição e cobrança de tributos.

ESPELHO DA RESPOSTA

Pontuação

máxima

Pontuação

atribuída

O Art. 11 da Lei de Resposnabilidade fiscal estabelece que todos os entes

federativos devem criar os tributos de sua competência tributária, bem

como efetivamente arrecadar as receitas deles advindas.

Parte da doutrina, basenando-se na premissa de que a competência

tributária é facultativa e que a Constituição Federal tão somente outorga

competência tributária, não criando a obrigatoriedade de instituição dos

mesmos.

O Supremo Tribunal Federal, contudo, no julgamento da ADI 2238,

posicionou-se pela constitucionalidade dos art. 11. Manteve, inclusive, a

sanção prevista no seu parágrafo único.

5,0

O gestor público que descumprir seu dever de responsabilidade na gestão

fiscal e atuar de modo ineficiente na arrecadação tributária incidirá na

hipótese prevista na Lei de Improbidade Administrativa:

Art. 10. Constitui ato de improbidade administrativa que causa lesão

ao erário qualquer ação ou omissão, dolosa ou culposa, que enseje

perda patrimonial, desvio, apropriação, malbaratamento ou

dilapidação dos bens ou haveres das entidades referidas no art. 1º

5,0

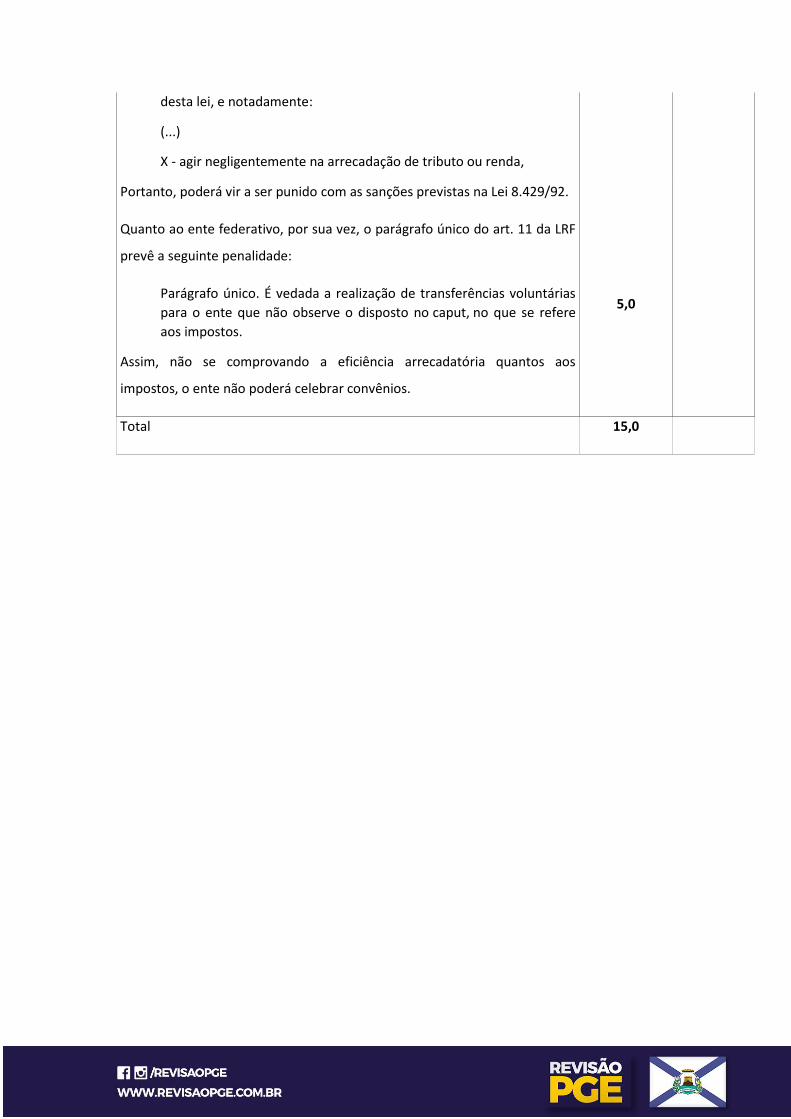

desta lei, e notadamente:

(...)

X - agir negligentemente na arrecadação de tributo ou renda,

Portanto, poderá vir a ser punido com as sanções previstas na Lei 8.429/92.

Quanto ao ente federativo, por sua vez, o parágrafo único do art. 11 da LRF

prevê a seguinte penalidade:

Parágrafo único. É vedada a realização de transferências voluntárias

para o ente que não observe o disposto no caput, no que se refere

aos impostos.

Assim, não se comprovando a eficiência arrecadatória quantos aos

impostos, o ente não poderá celebrar convênios.

5,0

Total 15,0