pdstdpanorama do setor de açúcar e...

TRANSCRIPT

P d S t dPanorama do Setor de Açúcar e ÁlcoolçAlexandre Enrico Figliolino

SETEMBRO, 2012

SUMÁRIO

SEÇÃO 1 Avaliação Setorial

SEÇÃO 2 Desempenho Econômico-Financeiro

SEÇÃO 3 Quadro Evolutivo SetorialÇ

SEÇÃO 4 Conclusões

ÃSEÇÃO 5 Projeto Greenfield

2

SEÇÃO 1

Avaliação Setorial

3

MoagemgCentro-Sul

Ch

505541 556

493520

570

630

18%

24%

500

600

700

a)

Cana Bisada

Chuvas

Seca

InícioRecuperaçãoSeca

6%

12%

300

400

500

e Crescimento ( An

u

ana ( MM Ton

s)

‐6%

0%

100

200 Taxa

deCa

‐12%0

Moagem Taxa Anual

4FONTE: ITAÚ BBA / CANAPLAN

VALE DE OFERTA DE CANA;HORA DE INVESTIR EM CANAVIAIS....

Aspectos‐chave:1. Reforma dos canaviais;

2. Tecnologia e Fundamentos

ProdutividadeCentro-Sul

Produtividade Agrícola (TCH) ATR Médio (Kg / Ton)

147

150

14794.1

96.9

144142

144141

131

141

138

134

86.0

76.3

86.0

80.9

86.6

78.5131

68.8

74.9

67.669.1

Apr May Jun Jul Aug Sep Oct Nov Dec

07/08 08/09 09/10 10/11 11/12 12/13

6FONTE: CTC/ ÚNICA

Produtividade e Produção de Etanol çCentro-Sul

9,000 100

81.2 78.6

85.389.1

86.9 86.7 84.8

90.893.5

85.1

68.9

74.8 7,000

8,000

80

90

68.9

5,000

6,000

50

60

70

Etan

ol / Ha

ana / Ha

6,922 6,891 7,630 7,610 7,392 7,655

7,303 7,682

7,267 7,163

5,661 6,248 3,000

4,000

30

40

Litros

de

Ton C a

‐

1,000

2,000

0

10

20

7FONTE: ITAÚ BBA

0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 E

Litros de etanol/ ha Produtividade (ton/ ha)

Produção de Açúcarç çO Brasil continuará a ser o principal fornecedor global

50

60

15,7

11 0

12.213.7

30

40

50

M Ton

24.332.6

37.4

11.0

10

20

30

MM

0

11/12 15/16 E 20/21 E

Exportação Consumo Doméstico

8FONTE: ÚNICA

Etanol vs GasolinaPreços do etanol hidratado e da gasolina C ao consumidor brasileiro

2.5

3.0

Preço Gasolina Comum ao Consumidor

1 5

2.0

Preço Etanol ao Consumidor

Paridade 70%

P Et l

R$ / Litro

1.0

1.5 Preço Etanol ao Produtor

Custo de Produção

0.5

2006 2007 2008 2009 2010 2011 2012

9FONTE: ANP / ÚNICA

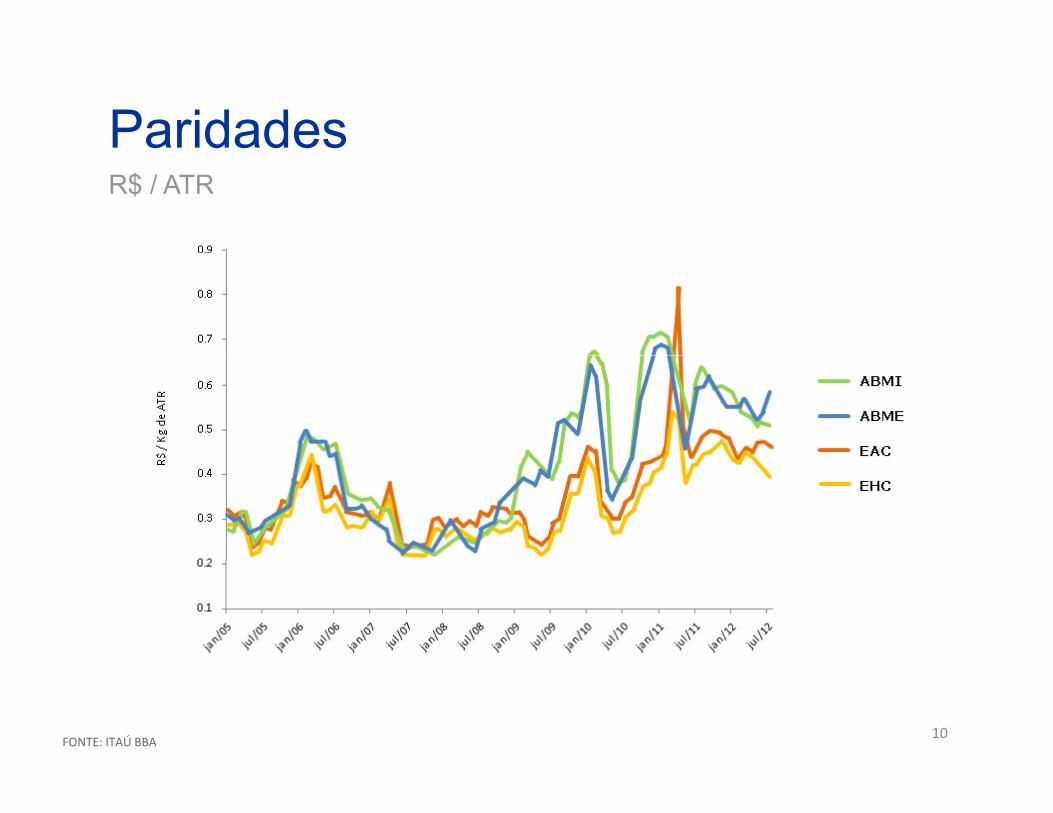

ParidadesR$ / ATR

10FONTE: ITAÚ BBA

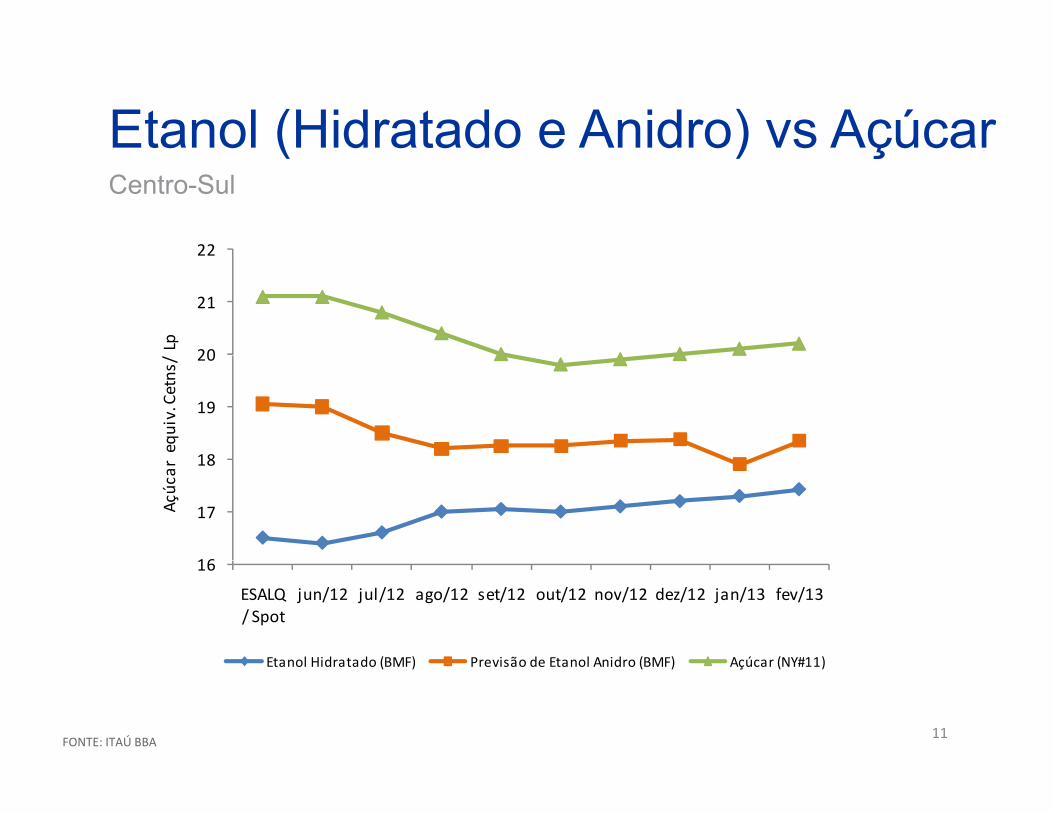

Etanol (Hidratado e Anidro) vs Açúcar( ) çCentro-Sul

22

20

21

22

Lp

18

19

20

equ

iv. Cetns/

16

17

18

Açúcar

16

ESALQ / Spot

jun/12 jul/12 ago/12 set/12 out/12 nov/12 dez/12 jan/13 fev/13

Etanol Hidratado (BMF) Previsão de Etanol Anidro (BMF) Açúcar (NY#11)

11FONTE: ITAÚ BBA

Etanol Hidratado (BMF) Previsão de Etanol Anidro (BMF) Açúcar (NY#11)

Diferencial de preços dos combustíveis no BrasilUtilização de etanol pela frota flex

12FONTE: ITAÚ BBA

ATR Produção de Açúcarç çCentro-Sul

56 44% 56 26%60%

54.74%

49.87%

45.78%

49.64%52.31%

56.44% 56.26%

49.48%

44.03%

39 48%42.45%

44.71%

48.42% 49.00%50%

39.48%

30%

40%

10%

20%

0%

10%

2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 E

13FONTE: ITAÚ BBA

Unidades Flexíveis Mix de Açúcar

Futuros Spot Mensais do Açúcar Brutop çBase 1

14FONTE: ITAÚ BBA

Custo de ArrendamentoCentro-Sul

600

500

600

Araçatuba

300

400

$ / ha

/ an

o

Araçatuba

Assis

Fernandopolis

Jau

Ourinhos

Pi i b

100

200

US$ Piracicaba

Pres. Prudente

Ribeirão Preto

S.J. Rio Preto

média

0

100

2003 2004 2005 2006 2007 2008 2009 2010 2011

15FONTE: ITAÚ BBA

UsinasCentro-Sul

25320

15

20

290

300

310

5

10

270

280

290

‐5

0

240

250

260

‐10230

07/08 08/09 09/10 10/11 11/12 12/13

Quantidade de Usinas em Operação Quantidade de Novas Usinas

16FONTE: ITAÚ BBA

Custo de Produção Estimado çBase: açúcar bruto antes do custo de financimento e da depreciação

18

12

14

16

18

6

8

10

12

C ents / Lp

0

2

4

6

0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Tailândia Austrália África do Sul Brasil (Centro‐Sul)

17FONTE: ITAÚ BBA

BioeletricidadePotencial para Venda de Excedentes

15,287 20/21

8,610 15/16Três Belo Monte

4,158 11/12

‐ 2,000 4,000 6,000 8,000 10,000 12,000 14,000

MegaWatt Médio

Realizado só 1,002

18FONTE: ÚNICA

SEÇÃO 2

Desempenho Econômico-Financeiro

19

Amostra da Carteira IBBAGrupos: 64Safra: 11/12Capacidade: 474 mm tonMoagem: 350 mm ton

EBITDA

INDICADORES VALOR TOTAL

R$ 12.791 MM

CAPEX

DESPESA FINANCEIRA

R$ 14.449 MM

R$ 4.214 MMFINANCEIRA $

AUMENTO DO ENDIVIDAMENTO R$ 5 Bi

CUSTO MÉDIO

20FONTE: ITAÚ BBA

CUSTO MÉDIODA DÍVIDA 11.41 %

42%45%

Margem EBITDA (%) Dívida Líquida / Moagem (R$ / ton)

250

26%

30%

23%25%

30% 29%

42%

25%

30%

35%

40%

45%206.9

105 5

150

200CAPACIDADE

REALIZADO

18%15%

5%

10%

15%

20%

17.333.9

67.286.8

77.8 72.7 78.0

105.5

0

50

100

0%

05/06 06/07 07/08 08/09 09/10 10/11 11/12 Top 5 Last 5

Dívida Líquida / Ebitda (x) Custo Caixa (US$ cents / lb)

‐28‐50

0

05/06 06/07 07/08 08/09 09/10 10/11 11/12 Top 5 Last 5

7.1 7.27

8

Dívida Líquida / Ebitda (x) Custo Caixa (US$ cents / lb)

18.4

22.9

20

25

1 2

5.5

3.8

2.7 2.9

2

3

4

5

6

8.810.1 10.2

9.0

12.4

14.513.6

10

15

1 1.2

‐1‐2

‐1

0

1

05/06 06/07 07/08 08/09 09/10 10/11 11/12 Top 5 Last 50

5

05/06 06/07 07/08 08/09 09/10 10/11 11/12 Top 5 Last 5

Análise FinanceiraAmostra da Carteira IBBA

50%

40%

45%

25%

30%

35%

gem Ebitda

10%

15%

20%Marg

0%

5%

10%

‐50 0 50 100 150 200

22FONTE: ITAÚ BBA

50 0 50 100 150 200

Dívida Líquida / Capacidade de Moagem (R$ / ton)

GRANDES GRUPOS COM PLENO ACESSO À CAPITAL

► GRUPO NACIONAIS COM EXCELENTE PERFORMANCE OPERACIONAL E

ENDIVIDAMENTO ADEQUADOACESSO À CAPITAL

Quantidade de Grupos: 12

C id d d M 232

► Quantidade de Grupos: 30

► Capacidade de Moagem: 185 mm tonCapacidade de Moagem: 232 mm ton

Representatividade: 36% do Centro-Sul

► Capacidade de Moagem: 185 mm ton

► Representatividade: 29 % do Centro-Sul

GRUPOS EM RECUPERAÇÃO COM ELEVADA ALAVANCAGEM

Quantidade de Grupos: 26

GRUPOS QUE NECESSITAM PASSAR POR PROCESSO DE FUSÃO AQUISIÇÃO

Quantidade de Grupos: 26

Capacidade de Moagem: 104 mm ton

Representatividade: 16% do Centro-Sul Representatividade: 18% do Centro-Sul

SEÇÃO 3

Quadro Evolutivo Setorial

24

Capacidade de Moagem (mm tons) – 2011/12

Principais Players de Açúcar e Etanolp g ( )

135

41

65

3

1215

11

41

18 1617

3037

21 20 1815 16 15 15

713 12 12 11

510 9 8 8 8 7 7 7 7 6 6 5 5 4 2

17

LincolnJunqueira

1 21

2

Expansão até 2015/2016Notes:1. 100%.2. Ponderada pelas Participações Acionárias.

FONTE: ITAÚ BBA E RELATÓRIOS DAS EMPRESAS

Potenciais Sinergias da Integração: Posicionamento e RentabilidadeNos últimos anos, houve um processo de verticalização na cadeia de valor do setor de açúcar e álcool, com maior agilidade na consolidação do segmento downstream ...

Varejo e Distribuiçãode EtanolTrading de AçúcarLogísticaProdução

Upstream Downstream

açúcar e álcool, com maior agilidade na consolidação do segmento downstream ...

é-C

onso

lidaç

ão

Rodoviário

Pré

Atu

al

Modais ferroviários e dutos mais desenvolvidos

?

300 Grupos Econômicos

~10 Grupos Econômicos

Cen

ário

► Mercado de commodity em processo de ► Mercado já consolidado e “Novos” Entrantes

230 Grupos Econômicos

3 Grandes Grupos

Econômicos

Con

side

raçõ

es

y pconsolidação (mais lento do que no segmento downstream)

Margens podem ficar mais atrativas nos próximos anos

► Tradings consideram que posicionamento no upstream é estratégico para ter acesso à matéria-prima e manter cativos seus

jorganizado com projeção de margens estáveis para os próximos anos

► Consolidação do segmento upstream pode oferecer desafios e alterar captura de valor na cadeia

Novos Entrantes

Oportunidade de integração

... e esse processo tende a continuar em direção ao segmento upstream nos próximos anos

negócios como um todo

26FONTE: ITAÚ BBA

Impactos da Consolidação

Concentra-ção Setorial

por

1Concentração Setorial 2005/2006 Concentração Setorial 2010/2011

Top 10Top 10

por Capacidade de Moagem

43% Outros

57%

30%Outros

70%

65Top 5 Players

por

2Top 5 Capacidade 2005/2006 (mm tons) Top 5 Capacidade 2010/2011 (mm tons)

Capacidade Média: 15.4 mm tons Capacidade média: 33.0 mm tons

41

36

3730

21 20

por Capacidade de Moagem (mm ton)

11 10 10 10

Expansão até 2014

Top 5 Players Highlights

3

Top 5 players: 100% Acionistas BrasileirosTop 5 players:

dosAcionistas

Top 5 players: 100% Acionistas Brasileiros► 100% com capital estrangeiro na base acionária.

FONTE: SITES DAS EMPRESAS, RELATÓRIOS DAS EMPRESAS E ITAÚ BBA

Processo de ConsolidaçãoçTendência e Dinâmica

Alguns novos players internacionais e nacionais não vêm performando deforma adequada;

Mais de 150 mm de tons de capacidade foram negociados nos últimos 3anos, porém neste ano nenhuma transação relevante foi observada;

Alguns grandes grupos demonstram apetite para atingir, no médio e longoprazo, um tamanho entre 50 e 100 mm de ton;

Potenciais transações entre líderes não estão descartadas;

Oportunidades de aquisições dentro da área de influência deOportunidades de aquisições dentro da área de influência deconsolidadores também podem ocorrer;

Poucos potenciais novos entrantes hoje restritos a tradings e petroleiras.

28FONTE: ITAÚ BBA

Processo Acelerado de ConsolidaçãoTransações Recentes de M&A Selecionadas (2007 - 2011)( )

Alvo CompradorCapacidade de

Moagem do Alvo (mm ton)

Stake Adquirido(%)

+ 9100%

Alvo CompradorCapacidade de

Moagem do Alvo (mm ton)

Stake Adquirido(%)

GO 750%+

2007

Usina Beneálcol + 1.5100%

+

6100%+

1251%

Usina Mandu 3100%+

+

2010

+ 19Merger

+ 11100%

+ 15100%

6350%

Usina Zanin 3100%

7100%

+

+

+

2009

+ 15100%

Vale do Ivaí + 3100%

Usina Cofercatu

Lincoln Junqueira+ 1.5100%

7100%

Usina Rio Vermelho 1.5100%

583%

+SP

+

+1.5Cofercatu Junqueira

UsinaVertente + 250%

+ 10Merger

Goiás750%

8Merger

+

+

2010

2011

+ 2050%

Total 160*

? 1.8100%+

* Ponderada pela participação adquirida

2012

FONTE: EMPRESAS, ITAÚ BBA E VALOR ECONÔMICO

SEÇÃO 4

Conclusões

30

Conclusões► Apreciação do dólar;► Boa rentabilidade do açúcar tem possibilitado zerar a conta;

ASPECTOS POSITIVOS

► Boa rentabilidade do açúcar tem possibilitado zerar a conta;► Petróleo por volta de US$ 100/ barril no mercado internacional;► Condições climáticas adversas no Hemisfério Norte;► Linhas de crédito apropriadas para plantio e estocagem;► Maior alinhamento de interesses entre setor privado, Petrobrás e Governo.

► Rentabilidade inexistente no etanol hidratado;► Situação financeira preocupante em 1/3 das empresas do setor;

ASPECTOS NEGATIVOS

► Canaviais em recuperação ainda apresentando rendimentos abaixo dohistórico;

► Nenhum incentivo à produção de bioeletricidade;► Ainda não se conseguiu chegar a uma política para o etanol no longo prazo;► Restrição de aquisição de terras por investidores estrangeiros;► Leis e normas trabalhistas muito complicadas (NR 31);► Gap na melhoria das variedades de cana-de-açúcar.

EXPECTATIVAS

► Criação de mecanismos de desoneração fiscal que aumente a competitividadedo etanol em relação ao combustível fóssil, reconhecendo suas externalidadespositivas;

► Mecanismo de ajuste de preços com regras claras no longo prazo que gerefi t

31

EXPECTATIVAS confiança nos agentes;► Desenvolvimento e disseminação de novas tecnologias que dêem resposta aos

nossos atuais problemas e que promovam a volta da eficiência e daprodutividade.

Obrigado.