cenÁrios econÔmicos e competitivos globais e o desafio da...

TRANSCRIPT

DECOMTEC

Renato Corona Fernandes

Gerente do Departamento de Competitividade e Tecnologia DECOMTEC

CONIC, 06 de dezembro de 2013

CENÁRIOS ECONÔMICOS E

COMPETITIVOS GLOBAIS E O DESAFIO

DA INOVAÇÃO NAS EMPRESAS

BRASILEIRAS

DECOMTEC

2

1. Qual a relação entre inovação e competitividade?

2. Como tem sido o desempenho industrial no ambientecompetitivo?

3. Quais os efeitos do ambiente competitivo adverso nosindicadores de P&D?

4. Na visão dos empresários, quais os principais obstáculosà P&D?

5. Como são as políticas públicas para P&Dcomparativamente as de outros países?

6. A indústria de transformação investe pouco em P&D?

7. Contribuições da FIESP para o aumento da taxa deinovação nas empresas

Índice

DECOMTEC

3

Índice

1. Qual a relação entre inovação e competitividade?

2. Como tem sido o desempenho industrial no ambientecompetitivo?

3. Quais os efeitos do ambiente competitivo adverso nosindicadores de P&D?

4. Na visão dos empresários, quais os principais obstáculosà P&D?

5. Como são as políticas públicas para P&Dcomparativamente as de outros países?

6. A indústria de transformação investe pouco em P&D?

7. Contribuições da FIESP para o aumento da taxa deinovação nas empresas

DECOMTEC

4

Há uma relação positiva entre o gasto em P&D e a competitividade dospaíses. Para o Brasil, considerando o investimento em P&D realizado, opaís tem potencial para galgar melhor posição no ranking.

Gastos em P&D (%PIB) e competitividade dos países

DECOMTEC

5

Também há uma relação positiva entre o gasto em P&D e a renda percapita dos países.

Gasto em P&D (%PIB) e a renda per capita de países selecionados

DECOMTEC

6

O IPEA buscou responder as seguintes perguntas: quem são asempresas líderes na indústria brasileira? Quantas são? Quais sãosuas características?

Segundo o IPEA (2011) as empresas com liderança tecnológica emseus respectivos setores (3,5% do total da indústria ) são responsáveispor:

� 43,3% do faturamento da indústria brasileira;

� Empregam 21% da mão de obra da indústria brasileira;

� Respondem por 49,2% do valor da transformaçãoindustrial ;

� São 2,6 vezes mais produtivas ;

� Têm um salário médio anual pago aos empregados 1,8 vezesmaior que as demais.

Além disso, as empresas inovadoras são as que mais atraeminvestimentos.

7

“É improvável aumentar significativamente taxas de P&D

e inovação quando pouca atenção é dada ao contexto , na

forma de políticas relacionadas, como, por exemplo, à

política macroeconômica, educação, política de concorrência,

mercado de trabalho, sistema financeiro, infraestrutura,

ambiente regulatório, e direitos de propriedade intelectual”.

OECD, Science, Technology and Industry Outlook 2010.

DECOMTEC

8

Índice

1. Qual a relação entre inovação e competitividade?

2. Como tem sido o desempenho industrial no ambientecompetitivo?

3. Quais os efeitos do ambiente competitivo adverso nosindicadores de P&D?

4. Na visão dos empresários, quais os principais obstáculosà P&D?

5. Como são as políticas públicas para P&Dcomparativamente as de outros países?

6. A indústria de transformação investe pouco em P&D?

7. Contribuições da FIESP para o aumento da taxa deinovação nas empresas

DECOMTEC

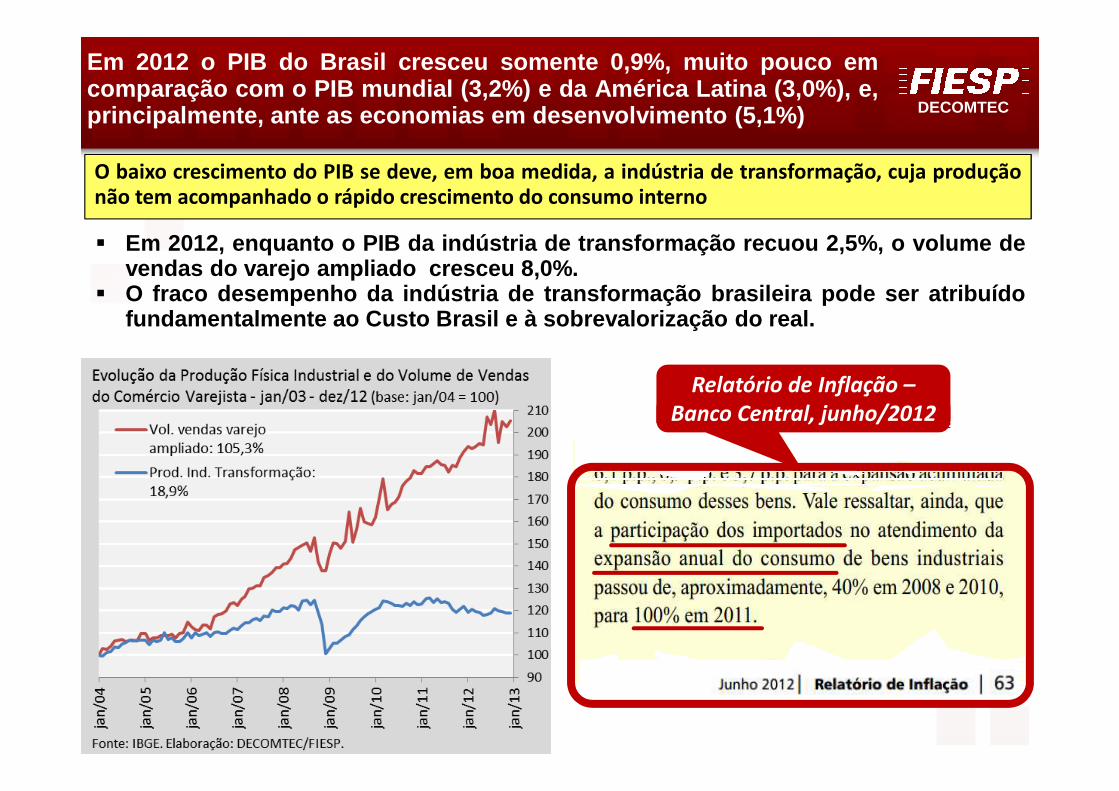

� Em 2012, enquanto o PIB da indústria de transformação recuou 2,5%, o volume devendas do varejo ampliado cresceu 8,0%.

� O fraco desempenho da indústria de transformação brasileir a pode ser atribuídofundamentalmente ao Custo Brasil e à sobrevalorização do rea l.

O baixo crescimento do PIB se deve, em boa medida, a indústria de transformação, cuja produçãonão tem acompanhado o rápido crescimento do consumo interno

Em 2012 o PIB do Brasil cresceu somente 0,9%, muito pouco emcomparação com o PIB mundial (3,2%) e da América Latina (3,0% ), e,principalmente, ante as economias em desenvolvimento (5,1 %)

Relatório de Inflação –

Banco Central, junho/2012

Relatório de Inflação –

Banco Central, junho/2012

DECOMTEC

10

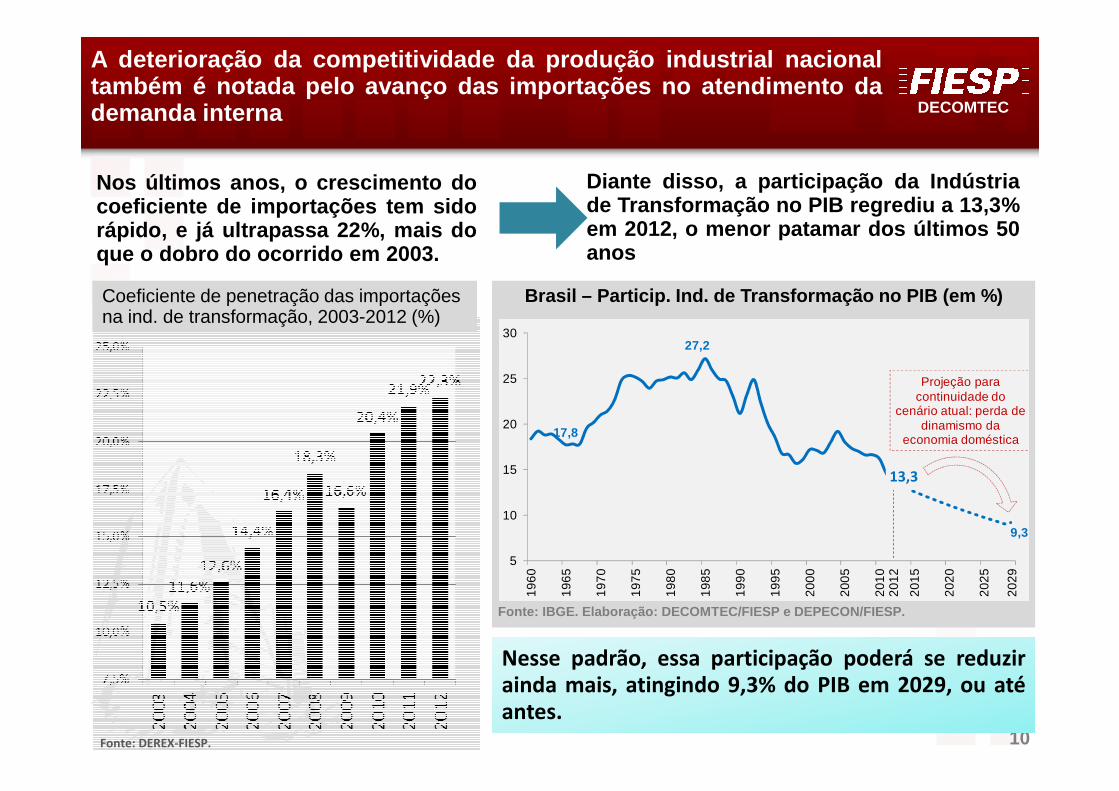

Nos últimos anos, o crescimento docoeficiente de importações tem sidorápido, e já ultrapassa 22%, mais doque o dobro do ocorrido em 2003.

Fonte: DEREX-FIESP.

Coeficiente de penetração das importações na ind. de transformação, 2003-2012 (%)

A deterioração da competitividade da produção industrial n acionaltambém é notada pelo avanço das importações no atendimento d ademanda interna

Diante disso, a participação da Indústriade Transformação no PIB regrediu a 13,3%em 2012, o menor patamar dos últimos 50anos

Nesse padrão, essa participação poderá se reduzirainda mais, atingindo 9,3% do PIB em 2029, ou atéantes.

17,8

27,2

13,1

9,3

5

10

15

20

25

30

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2012

2015

2020

2025

2029

Projeção para continuidade do

cenário atual: perda de dinamismo da

economia doméstica

Brasil – Particip. Ind. de Transformação no PIB (em %)

Fonte: IBGE. Elaboração: DECOMTEC/FIESP e DEPECON/F IESP.

13,3

Diante disso, a participação da Indústriade Transformação no PIB regrediu a 13,3%em 2012, o menor patamar dos últimos 50anos

DECOMTEC

11Fonte: RAIS/MTE. Elaboração: Decomtec/FIESP.

A Indústria de Transformação chegou a representar 27,1% dos empregosformais da economia brasileira em 1985, mas sofreu uma quedaacentuada de 10,6 pontos percentuais, atingindo uma participação de17,17% em 2012.

27,74

23,86

18,63 18,83

17,17

5,00

10,00

15,00

20,00

25,00

30,00

198

5

198

8

199

1

199

4

199

7

200

0

200

3

200

6

200

9

201

2

Brasil – Participação Ind. de Transformação no Emprego Total (em %)

Efeitos na economia brasileira e indústriaAlém da queda da participação da Indústria de Transformação no PIB, oemprego também apresentou retração em relação aos outros setoresda economia.

DECOMTEC

12

Dificuldades competitivas da indústria de transformação brasileira

1) Custo Brasil (2012)� Partindo-se de critérios acerca da relevância para a competitividade e do potencial de melhoria por políticas

públicas, foram considerados seis grupos de fatores do ambiente de negócios (fatores sistêmicos):

A. Tributação (carga e burocracia);B. Custo de capital de giro;C. Custos de energia e matérias primas;D. Custo da infraestrutura logística;E. Custos extras de serviços a funcionários;F. Custos de serviços non tradables.

� Não estão incluídos no cálculo do Custo Brasil: o custo de mão de obra e outras ineficiências sistêmicas nãoespecificadas acima.

2) Valorização da Taxa de Câmbio (2012)

3) Cálculo do Efeito do Custo Brasil e do Câmbio so bre o Preço no Mercado Brasileiro

Imposto de Importação e Tributos Indiretos

Diferencial de Preço entre o produto industrial nacional e o importado

+ + =Câmbio Valorizado

(2)

Custo Brasil(1)

DECOMTEC

13

Em média, o Custo Brasil acresce 25,4% no custo de produção daindústria de transformação brasileira, quando comparada a dospaíses parceiros.

Custo Brasil e componentes Parceiros¹ Desenvolvidos² Emergentes³ China

Tributação (Carga e Burocracia) 15,5% 16,1% 14,5% 14,1%

Custo de capital de giro 4,5% 5,3% 3,2% 4,4%

Custos de energia e matérias primas 2,9% 0,1% 6,2% 7,7%

Custos da infraestrutura logística 1,5% 1,6% 1,1% 1,2%

Custos extras de serviços a funcionários

0,7% 0,6% 0,9% 1,0%

Custos de serviços non tradables 0,2% -1,1% 2,4% 2,4%

TOTAL 25,4% 22,6% 28,3% 30,9%

Fonte: DECOMTEC/FIESP.

A Tributação (carga eburocracia) é o principaldeterminante do Custo Brasil.

Os parceiros foram divididos em dois subgrupos:Desenvolvidos e Emergentes

Os parceiros foram divididos em dois subgrupos:Desenvolvidos e Emergentes

Também foiquantificadoo CustoBrasil ante aChina

Também foiquantificadoo CustoBrasil ante aChina

1 Alemanha; Argentina; Canadá; Chile; China; Coreia do Sul; Espanha; EUA; França; Índia; Itália; Japão; México; Reino Unido e Suíça.2 Alemanha; Canadá; Coreia do Sul; Espanha; EUA; França; Itália; Japão; Reino Unido e Suíça.3 Argentina; Chile; China; Índia e México.

DECOMTEC

14

-63%

-43%-38%

-26%

-12%-5%

-4%

-4%-4%

0%

0%0%

0%0%

14%

52%

-80% -60% -40% -20% 0% 20% 40% 60%

Índia

China

México

Coreia do Sul

Canadá

Japão

Chile

Reino Unido

Argentina

Espanha

França

Itália

Alemanha

EUA

BRASIL

Suiça

Índice Big Mac - Brasil e países parceiros

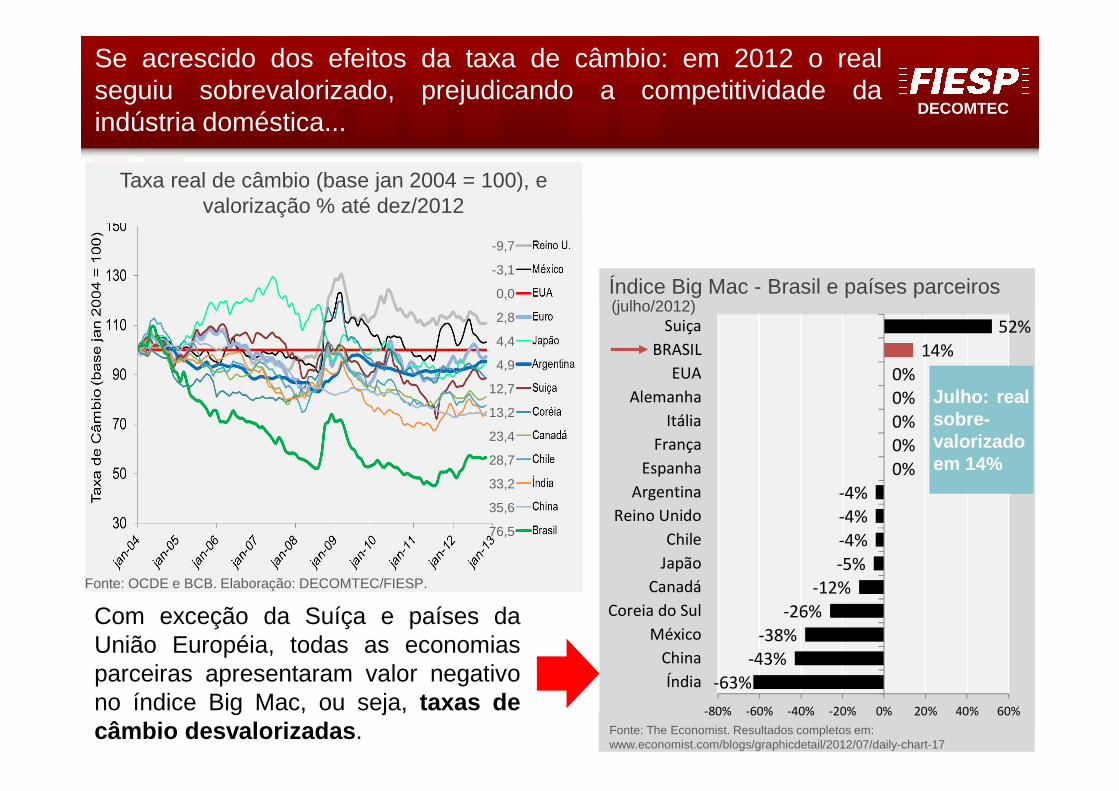

Se acrescido dos efeitos da taxa de câmbio: em 2012 o realseguiu sobrevalorizado, prejudicando a competitividade daindústria doméstica...

Fonte: The Economist. Resultados completos em: www.economist.com/blogs/graphicdetail/2012/07/daily-chart-17

Com exceção da Suíça e países daUnião Européia, todas as economiasparceiras apresentaram valor negativono índice Big Mac, ou seja, taxas decâmbio desvalorizadas .

(julho/2012)

Julho: realsobre-valorizadoem 14%

-9,7

-3,1

0,0

2,8

4,4

4,9

12,7

13,2

23,4

28,7

33,2

35,6

76,5

Fonte: OCDE e BCB. Elaboração: DECOMTEC/FIESP.

Taxa real de câmbio (base jan 2004 = 100), e valorização % até dez/2012

DECOMTEC

15

...somados aos efeitos do imposto de importação mais os tributos indiretos:

Imposto de importação:Diferentemente do senso comum, aalíquota efetiva de importaçãobrasileira é bastante baixa em relaçãoao máximo de 35% acordado com aOrganização Mundial do Comércio:

O efeito final dos fatores do quadro competitivo analisados (Custo Brasil +Câmbio + Imposto de Importação + Tributos Indiretos) acarre ta diferencial depreço no mercado interno entre o produto nacional e o importa do (prejudicial àatividade produtiva, investimento e geração de emprego no p aís) da ordem de ...

9,8% para países Parceiros

10,3% para Desenvolvidos

9,2% para Emergentes

14,7% para China

Tributos indiretos:Os tributos indiretos (incidemtanto no produto nacional comono importado):

� Produto nacional: ICMS,IPI, PIS e Cofins;

� Produto importado:Imposto de Importação,ICMS, IPI, PIS e Cofins efrete e seguros.

+

DECOMTEC

Parceiros = 34,2%

Fonte: DECOMTEC/FIESP.

Diferencial de preços no mercado interno: nacionale importado

Parceiros

Alemanha, Argentina, Canadá, Chile, China,

Coreia do Sul, Espanha, EUA, França,

Índia, Itália, Japão, México, Reino Unido e

Suíça

DECOMTEC

Fonte: DECOMTEC/FIESP.

Desenvolvidos = 30,8%

Desenvolvidos

Alemanha, Canada, Coreia do Sul, Espanha,

EUA, França, Itália, Japão, Reino Unido, e

Suíça

Diferencial de preços no mercado interno: nacionale importado

DECOMTEC

Fonte: DECOMTEC/FIESP.

Emergentes = 38,0%

Emergentes

Argentina, Chile, China, Índia e México

Diferencial de preços no mercado interno: nacionale importado

DECOMTEC

Fonte: DECOMTEC/FIESP.

China = 34,7%

Diferencial de preços no mercado interno: nacionale importado

DECOMTEC

20

� Principais resultados do estudo: o Custo Brasil, associado àsobrevalorização do real, encarece os produtos da indústria brasileiraem relação aos produtos importados¹ internados no país. Esse diferencialde preços é de:

� 34,2% no agregado da indústria de transformação

� 21,6% no grupo dos setores de baixa intensidade tecnológica

� 39,6% no grupo dos setores de média-baixa intensidade tecnológica

� 33,2% no grupo dos setores de média-alta intensidade tecnológica

� 36,0% no grupo dos setores de alta intensidade tecnológica

Custo Brasil por intensidade tecnológica

1. Foram considerados na análise quinze países que responderam por 76% da pauta de importação brasileira de bens industrializados em2012. Alemanha; Argentina; Canadá; Chile; China; Coréia do Sul; Espanha; EUA; França; Índia; Itália; Japão; México; Reino Unido e Suíça.

DECOMTEC

21

Ao comprometer o crescimento da indústria, o Brasil prejudica ocomponente com maior efeito propulsor da expansão de sua economia.

Maior multiplicador do crescimento, R$

1,00 em suas vendas movimentam R$ 2,22

na economia.

A mais intensiva em

investimento produtivo

Produtividade: é 31% superior a média da

economia, logo, quanto maior a

participação da IT no PIB, maior a

produtividade.

Origem e difusora de Inovações: no setor privado a IT realiza 70,5% de todos os gastos em P&D, e

80,3% das atividades inovativas.

Os anos de melhor desempenhoeconômico do país foramaqueles em que a IT obtevemaior crescimento.

Demandante Ofertante

Não inclui setores institucionais

Relação entre a participação da indústria de transformação no PIB e a evolução da PTF

Investimento produtivo

Fonte: IBGE. Elaboração: DECOMTEC/FIESP.

DECOMTEC

2222

Índice

1. Qual a relação entre inovação e competitividade?

2. Como tem sido o desempenho industrial no ambientecompetitivo?

3. Quais os efeitos do ambiente competitivo adverso nosindicadores de P&D?

4. Na visão dos empresários, quais os principais obstáculosà P&D?

5. Como são as políticas públicas para P&Dcomparativamente as de outros países?

6. A indústria de transformação investe pouco em P&D?

7. Contribuições da FIESP para o aumento da taxa deinovação nas empresas

Calça jeans com prótese

DECOMTEC

23

O processo de desindustrialização, combinado com o aumento do coeficiente depenetração das importações, e também com as perdas no saldo comercial porintensidade tecnológica, foram determinantes para a redução dos investimentos emP&D como porcentagem do faturamento no período da PINTEC/IBGE.

Fon

tes:

Der

ex/F

IES

P, M

DIC

, IP

EA

e P

IA/IB

GE

. Ela

bora

ção:

Dec

omte

c/F

IES

P.

DECOMTEC

24

Na última década, o aumento do investimento em P&D e do nº depessoas ocupadas em P&D foram os mais significativos. Já o nº deempresas com P&D Interna diminuiu e a taxa de inovação semanteve praticamente estável.

R$ de 2012

Resultados 2000 2003 2005 2008 2011 Taxa de crescimento anual

Taxa de inovação 32% 34% 34% 38% 36% 0,9%

P&D interna + Aquisição externa (R$ bi)

9,4 9,3 16,5 21,9 17,9 6,1%

Dispêndios nas atividades inovativas (R$ bi)

47,8 37,8 58,7 67,4 53,1 0,9%

Indicadores de esforço 2000 2003 2005 2008 2011 Taxa de crescimento anual

P&D (interna e aquisição) / RLV 0,76% 0,62% 0,66% 0,75% 0,83% 0,8%

% de empresas inovadoras com atividades internas de P&D

33% 18% 17% 11% 14% -6,2%

% de empresas inovadoras com depósito de patentes

8% 6% 6% 7,4% ND -1,0%

Pessoas ocupadas em P&D sobre o total do nº de pessoas ocupadas na indústria.

0,8% 0,7% 0,8% 0,7% 0,9% 0,9%

Nº de Pessoas ocupadas em P&D com dedicação exclusiva

31.223 32.339 42.326 42.942 60.399 6,2%

Fonte: Elaboração Decomtec/FIESP. PINTEC/2011.

PINTEC/IBGE: Indicadores de inovação da indústria de transformação (2000 a 2011)

DECOMTEC

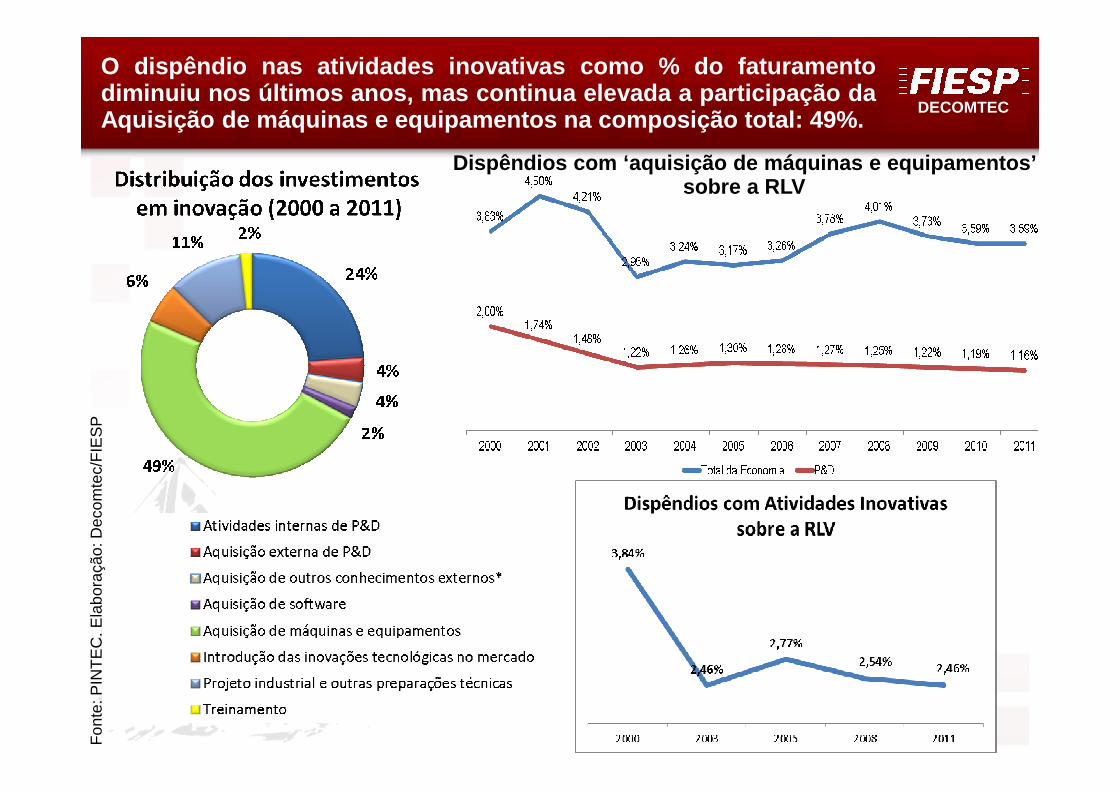

O dispêndio nas atividades inovativas como % do faturamentodiminuiu nos últimos anos, mas continua elevada a participa ção daAquisição de máquinas e equipamentos na composição total: 4 9%.

Fon

te: P

INT

EC

. Ela

bora

ção:

Dec

omte

c/F

IES

P

Dispêndios com ‘aquisição de máquinas e equipamento s’ sobre a RLV

DECOMTEC

26

Índice

1. Qual a relação entre inovação e competitividade?

2. Como tem sido o desempenho industrial no ambientecompetitivo?

3. Quais os efeitos do ambiente competitivo adverso nosindicadores de P&D?

4. Na visão dos empresários, quais os principaisobstáculos à P&D?

5. Como são as políticas públicas para P&Dcomparativamente as de outros países?

6. A indústria de transformação investe pouco em P&D?

7. Contribuições da FIESP para o aumento da taxa deinovação nas empresas

DECOMTEC

27

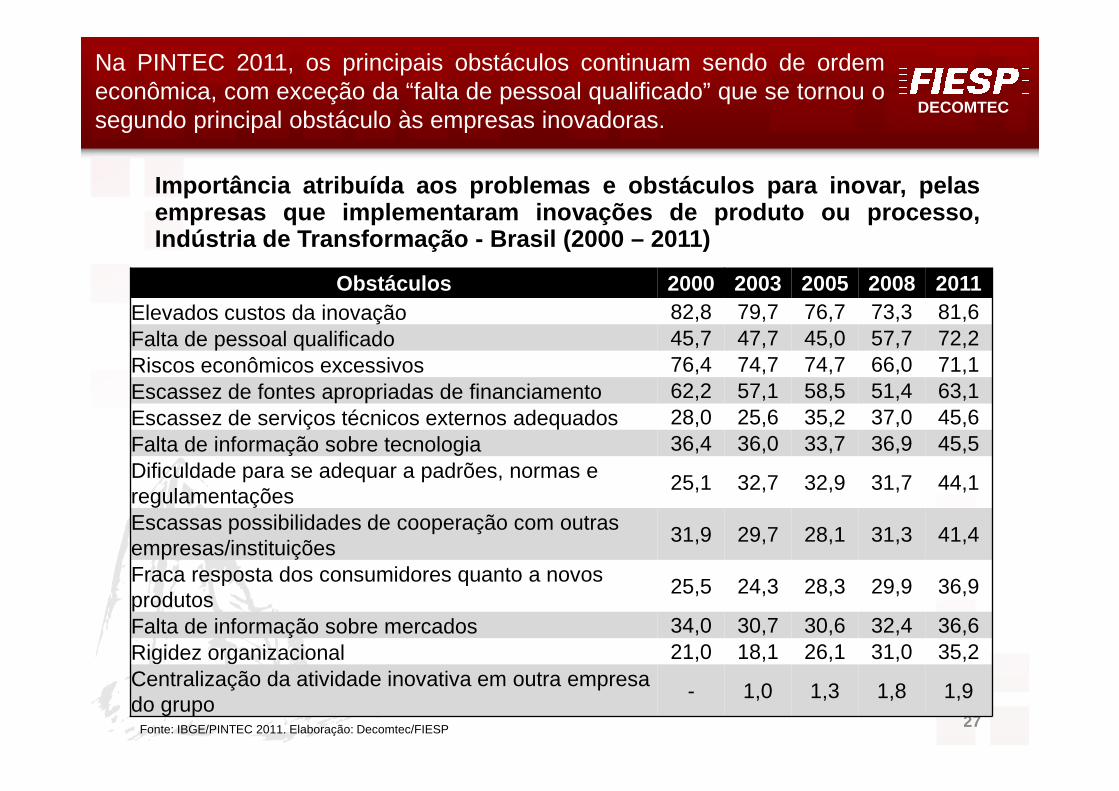

Na PINTEC 2011, os principais obstáculos continuam sendo de ordemeconômica, com exceção da “falta de pessoal qualificado” que se tornou osegundo principal obstáculo às empresas inovadoras.

Importância atribuída aos problemas e obstáculos para inov ar, pelasempresas que implementaram inovações de produto ou process o,Indústria de Transformação - Brasil (2000 – 2011)

Obstáculos 2000 2003 2005 2008 2011Elevados custos da inovação 82,8 79,7 76,7 73,3 81,6Falta de pessoal qualificado 45,7 47,7 45,0 57,7 72,2Riscos econômicos excessivos 76,4 74,7 74,7 66,0 71,1Escassez de fontes apropriadas de financiamento 62,2 57,1 58,5 51,4 63,1Escassez de serviços técnicos externos adequados 28,0 25,6 35,2 37,0 45,6Falta de informação sobre tecnologia 36,4 36,0 33,7 36,9 45,5Dificuldade para se adequar a padrões, normas e regulamentações

25,1 32,7 32,9 31,7 44,1

Escassas possibilidades de cooperação com outras empresas/instituições

31,9 29,7 28,1 31,3 41,4

Fraca resposta dos consumidores quanto a novos produtos

25,5 24,3 28,3 29,9 36,9

Falta de informação sobre mercados 34,0 30,7 30,6 32,4 36,6Rigidez organizacional 21,0 18,1 26,1 31,0 35,2Centralização da atividade inovativa em outra empresa do grupo

- 1,0 1,3 1,8 1,9

Fonte: IBGE/PINTEC 2011. Elaboração: Decomtec/FIESP

28

1º Elevada taxa de juros na economia 59%

2º Elevados custos de financiamento (juros elevados e outros encargos) 57%

3º Elevada carga tributária incidente nos gastos com I,P&D 57%

4º Perda de mercado para produtos importados 51%

5ºCusto financeiro das linhas incompatível com a magnitude dos riscos envolvidos

38%

6º Valorização do câmbio 38%

7º Escassez de recursos próprios da empresa 35%

8º Escassez de recursos públicos (p.ex. Finep, Bndes) 33%

Pesquisa FIESP Obstáculos à Inovação 2011

Os oito principais obstáculos à inovação para a indústria, em níveldesagregado.

Fonte: Pesquisa FIESP Obstáculos à Inovação 2011. Elaboração: Decomtec/FIESP

29

1º. Elevada taxa de juros da economia

Investimento privado em P&D e Taxa Selic – 2000 a 20 11

� A elevada taxa de juros atua como força contrária, desestimulando o consumo e oinvestimento, em especial, produtos inovadores, que exigem alto custo de desenvolvimento.

� Além disto, não consideram que os investimentos em inovação trazem consigo um riscomaior devido ao intrínseco risco tecnológico e às incertezas com relação à demanda.

11,812,2 12,0 12,1

12,2

14,9 16,5

18,420,1

21,823,3

25,1

17,617,5

19,1

23,4

16,2

19,1

15,3

12,012,4

10,1 9,8

11,7

0,0

5,0

10,0

15,0

20,0

25,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

R$

bilh

ões

de 2

012

Investimento em P&D SELICSELIC

FO

NT

E: B

anco

Cen

tral

. Dep

arta

men

to d

e E

stud

os

Mac

roec

onôm

icos

(D

EM

AC

). E

labo

raçã

o: D

ecom

tec/

FIE

SP

30

Fon

te:

PIN

TE

C 2

011/

IBG

E. E

labo

raçã

o: D

ecom

tec/

FIE

SP

PINTEC: fontes de financiamento dos dispêndios em P&D (incl usive aquisição) - 2000a 2011

� Apesar dos encargos favoráveis das agências de fomento à inovação, apenas 12%dos recursos investidos em P&D, em 2011, tiveram como fonte os recursos públicos.

� As demais empresas enfrentam as elevadas taxas de juros, que contaminam ocálculo do custo de oportunidade dos projetos de investimento, pois a Taxa Interna doRetorno de investimentos produtivos deve compensar as taxas pagas aosinvestimentos financeiros.

2º Elevados custos do financiamento (juros e outros encargos)

e 5º. Custo financeiro das linhas incompatível com a magnitude dosriscos envolvidos.