parque eólico curral de pedras i s.a 31 de março de...

TRANSCRIPT

Informações Financeiras Intermediárias

Parque Eólico Curral de Pedras I S.A. 31 de março de 2018 Informações financeiras intermediárias elaboradas de acordo com as práticas contábeis adotadas no Brasil, com relatório de revisão dos auditores independentes

Parque Eólico Curral de Pedras I S.A.

Informações financeiras intermediárias 31 de março de 2018 Índice Relatório dos auditores independentes sobre as informações financeiras intermediárias .......... 1 Informações financeiras intermediárias Balanços patrimoniais ................................................................................................................ 3 Demonstrações dos resultados .................................................................................................. 5 Demonstrações dos resultados abrangentes ............................................................................. 6 Demonstrações das mutações do patrimônio líquido ................................................................. 7 Demonstração dos fluxos de caixa ........................................................................................... 8 Notas explicativas às informações financeiras intermediárias ................................................... 9

Condomínio Centro Século XXI R. Visconde de Nacar, 1440 14º Andar - Centro 80410-201 – Curitiba, PR, Brasil

Tel: (5541) 3593-0700 Fax: (5541) 3593-0719 ey.com.br

Uma empresa-membro da Ernst & Young Global Limited

1

Uma empresa-membro da Ernst & Young Global Limited

Relatório dos auditores independentes sobre as informações financeiras intermediárias Aos Administradores e Acionistas

Parque Eólico Curral de Pedras I S.A. Curitiba - PR Introdução Revisamos as informações financeiras intermediárias, da Parque Eólico Curral de Pedras I S.A. (“Companhia”) referentes ao trimestre findo em 31 de março de 2018, que compreendem o balanço patrimonial em 31 de março de 2018 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o período findo naquela data, incluindo o resumo das práticas contábeis significativas e demais notas explicativas. A administração da Companhia é responsável pela elaboração das informações financeiras intermediárias de acordo com o Pronunciamento Técnico CPC 21 (R1) - Demonstração Intermediária, assim como pela apresentação dessas informações de forma condizente com as práticas contábeis adotadas no Brasil, aplicáveis à elaboração das informações financeiras intermediárias. Nossa responsabilidade é a de expressar uma conclusão sobre essas informações financeiras intermediárias com base em nossa revisão. Alcance da revisão Conduzimos nossa revisão de acordo com as normas brasileiras e internacionais de revisão de informações intermediárias (NBC TR 2410 - Revisão de Informações Intermediárias Executada pelo Auditor da Entidade e ISRE 2410 - Review of Interim Financial Information Performed by the Independent Auditor of the Entity, respectivamente). Uma revisão de informações intermediárias consiste na realização de indagações, principalmente às pessoas responsáveis pelos assuntos financeiros e contábeis e na aplicação de procedimentos analíticos e de outros procedimentos de revisão. O alcance de uma revisão é significativamente menor do que o de uma auditoria conduzida de acordo com as normas de auditoria e, consequentemente, não nos permitiu obter segurança de que tomamos conhecimento de todos os assuntos significativos que poderiam ser identificados em uma auditoria. Portanto, não expressamos uma opinião de auditoria. Conclusão sobre as informações intermediárias Com base em nossa revisão, não temos conhecimento de nenhum fato que nos leve a acreditar que as informações financeiras intermediárias acima referidas não foram elaboradas, em todos os aspectos relevantes, de acordo com o CPC 21 (R1) aplicáveis à elaboração de informações financeiras intermediárias.

2

Outros assuntos Revisão das informações financeiras intermediárias comparativas do período de três meses findos em 31 de março de 2017 e auditoria das demonstrações financeiras do exercício findo em 31 de dezembro de 2017 As informações contábeis contidas nas informações financeiras intermediárias, relativas: i) ao balanço patrimonial em 31 de dezembro de 2017; ii) às demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o período de três meses findo em 31 de março de 2017; apresentados para fins de comparação, foram auditadas e revisadas, respectivamente, por outros auditores independentes, que emitiram relatório de auditoria datado de 9 de fevereiro de 2018 sem modificações, e relatório de revisão datado de 2 de maio de 2017, sem modificação. Curitiba (PR), 04 de julho de 2018. ERNST & YOUNG Auditores Independentes S.S. CRC-2SP015199/F-6 Ana Andréa Iten de Alcantara Contadora CRC-SC025678/O-3 T-PR

3

Parque Eólico Curral de Pedras I S.A. Balanços patrimoniais 31 de março de 2018 e 31 de dezembro de 2017 (Em milhares de reais – R$)

Nota

31/03/2018

31/12/2017

Ativo Circulante Caixa e equivalentes de caixa 4

8

50

Clientes 5

2.294

180

Impostos a recuperar

47

47

2.349

277

Não circulante Partes relacionadas 6

17

4.137

Adiantamentos a fornecedores 7

575

12.994

Imobilizado 8

94.302

77.072

Conta reserva

121

-

95.015

94.203

Total do ativo

97.364

94.480

As notas explicativas são parte integrante das informações financeiras intermediárias.

4

Parque Eólico Curral de Pedras I S.A. Balanços patrimoniais 31 de março de 2018 e 31 de dezembro de 2017 (Em milhares de reais – R$)

Nota

31/03/2018

31/12/2017

Passivo Circulante

Fornecedores 10

3.562

13.538

Empréstimos e financiamentos 9

2.506

2.450

Obrigações tributárias

70

7

6.138

15.995

Não circulante Empréstimos e financiamentos 9

57.636

56.339

Partes relacionadas 7

15.357

-

Outras obrigações

16

74

73.009

56.413

Patrimônio líquido Capital social 11

18.859

22.259

Prejuízos acumulados

(642)

(187)

18.217

22.072

Total do passivo e patrimônio líquido

97.364

94.480

As notas explicativas são parte integrante das informações financeiras intermediárias.

5

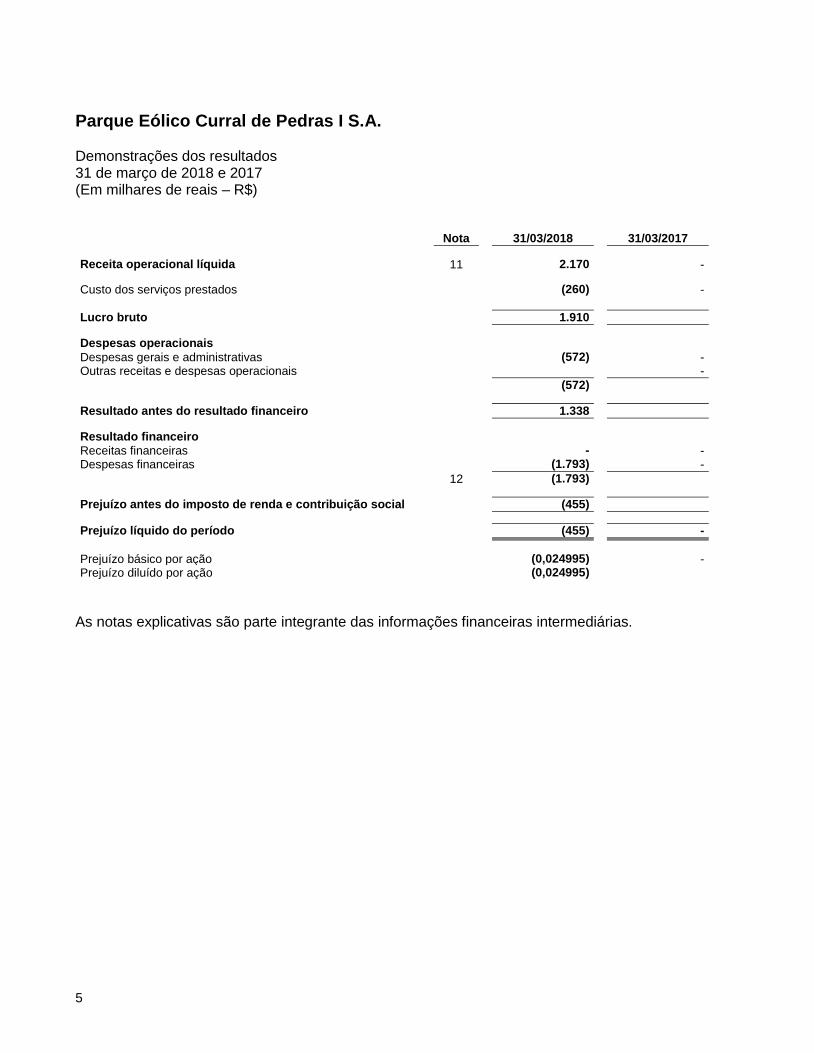

Parque Eólico Curral de Pedras I S.A. Demonstrações dos resultados 31 de março de 2018 e 2017 (Em milhares de reais – R$)

Nota

31/03/2018

31/03/2017

Receita operacional líquida 11

2.170

-

Custo dos serviços prestados

(260)

-

Lucro bruto

1.910

Despesas operacionais Despesas gerais e administrativas

(572)

- Outras receitas e despesas operacionais

-

(572)

Resultado antes do resultado financeiro

1.338

Resultado financeiro Receitas financeiras

-

-

Despesas financeiras

(1.793)

-

12

(1.793)

Prejuízo antes do imposto de renda e contribuição social

(455)

Prejuízo líquido do período

(455)

-

Prejuízo básico por ação

(0,024995)

-

Prejuízo diluído por ação

(0,024995)

As notas explicativas são parte integrante das informações financeiras intermediárias.

6

Parque Eólico Curral de Pedras I S.A. Demonstrações dos resultados abrangentes 31 de março de 2018 e 2017 (Em milhares de reais – R$)

31/03/2018

31/03/2017

Prejuízo líquido do período (455) -

Total dos resultados abrangentes (455) -

As notas explicativas são parte integrante das informações financeiras intermediárias.

7

Parque Eólico Curral de Pedras I S.A. Demonstrações das mutações do patrimônio líquido 31 de março de 2018 e 2017 (Em milhares de reais – R$)

As notas explicativas são parte integrante das informações financeiras intermediárias.

Capital social

Adiantamento para futuro aumento de

capital

Prejuízos acumulados

Total

Saldos em 31 de dezembro de 2016

2.098

180

(8)

2.270

Aumento de capital

9.367

-

-

9.367 Adiantamento para futuro aumento de capital

-

(180)

(180)

Saldos em 31 de março de 2017 11.465 - (8) 11.457

Saldos em 31 de dezembro de 2017

22.259

-

(187)

22.072

Redução de capital

(3.400)

-

-

(3.400)

Prejuízo líquido do período

-

-

(455)

(455)

Saldos em 31 de março de 2018

18.859

-

(642)

18.217

8

Parque Eólico Curral de Pedras I S.A. Demonstrações dos fluxos de caixa 31 de março de 2018 e 2017 (Em milhares de reais – R$)

31/03/2018

31/03/2017

Prejuízo líquido do período (455)

-

Reconciliação do prejuízo com o caixa obtido nas operações

Depreciação 507

-

Juros sobre financiamentos 1.353 -

1.405

-

Fluxos de caixa das atividades operacionais Aumento no contas a receber (2.114)

-

(Aumento) Diminuição em adiantamentos a fornecedores 12.419

(9.033)

Aumento em impostos a recuperar -

1

Diminuição em outros ativos -

(8)

Aumento (Diminuição) em fornecedores (9.976)

346

Aumento em outros passivos 5

-

Caixa líquido das atividades operacionais 1.739 (8.694)

Fluxos de caixa das atividades de investimento Partes relacionadas 720

-

Conta reserva (121) -

Aquisições ativo imobilizado (17.737)

(492)

Caixa líquido das atividades de investimento (17.138)

(492)

Fluxos de caixa das atividades de financiamento Partes relacionadas 15.357

-

Adiantamento para futuro aumento de capital -

(180)

Aumento de capital -

9.367

Caixa líquido das atividades de financiamento 15.357

9.187

Aumento de caixa e equivalentes de caixa (42)

1

Caixa e equivalentes no início do período 50

2

Caixa e equivalentes no final do período 8

3

Aumento de caixa e equivalentes de caixa (42)

1

As notas explicativas são parte integrante das informações financeiras intermediárias.

Parque Eólico Curral de Pedras I S.A. Notas explicativas às informações financeiras intermediárias 31 de março de 2018 (Em milhares de reais – R$)

9

1. Contexto operacional O Parque Eólico Curral de Pedras I S.A. (“Companhia” ou “PECP I”) concentra suas atividades na exploração de atividades de produção, geração, transmissão, distribuição e comercialização de energia elétrica, no Parque Eólico Curral de Pedras I S.A., localizado no município de Gentio do Ouro, Estado da Bahia. É subsidiária integral da CEA II – Centrais Eólicas Assuruá II SPE S.A., que foi constituída em 17 de junho de 2008, tendo por objeto social a exploração de atividades de produção, geração, transmissão, distribuição e comercialização de energia elétrica e, participação em empreendimentos industriais e comerciais. A Controladora é responsável em prover recursos financeiros para que a Controlada possa subsidiar as obras do parque, se necessário.

A Companhia iniciou as obras de implantação do Parque Eólico em fevereiro de 2017, tendo como previsão para conclusão no primeiro semestre de 2018.

2. Políticas contábeis

As principais práticas contábeis utilizadas na preparação das informações financeiras intermediárias do período de três meses findo em 31 de março de 2018 são consistentes com as práticas descritas nas demonstrações financeiras da Companhia do exercício findo em 31 de dezembro de 2017. Para os pronunciamentos e interpretações contábeis que estavam em vigor em 31 de dezembro de 2017, não houve alterações significativas para essas informações trimestrais em relação àquelas divulgadas nas demonstrações financeiras de 31 de dezembro de 2017. Para os pronunciamentos e interpretações contábeis que entraram em vigor a partir de 1º de janeiro de 2018, não há impactos relevantes para a Companhia.

As informações financeiras intermediárias foram preparadas considerando o custo histórico como base de valor.

A preparação de informações financeiras intermediárias requer o uso de certas estimativas contábeis críticas e também o exercício de julgamento por parte da administração da Companhia no processo de aplicação das políticas contábeis da Companhia. Aquelas áreas que requerem maior nível de julgamento e possuem maior complexidade, bem como as áreas nas quais premissas e estimativas são significativas para as informações financeiras intermediárias, estão divulgadas na Nota 3.

a) Informações financeiras intermediárias

As informações financeiras intermediárias foram preparadas e estão sendo apresentadas conforme as práticas contábeis adotadas no Brasil incluindo os pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPCs) e evidenciam todas as informações relevantes próprias das informações financeiras intermediárias, e somente elas, as quais estão consistentes com as utilizadas pela administração na sua gestão.

Parque Eólico Curral de Pedras I S.A. Notas explicativas às informações financeiras intermediárias--Continuação 31 de março de 2018 (Em milhares de reais – R$)

10

2. Políticas contábeis--Continuação a) Informações financeiras intermediárias--Continuação

A emissão das informações financeiras intermediárias foi autorizada pela Administração da

Companhia em 04 de julho de 2018.

b) Retificação de erro Em 2018 foram revisados determinados registros relacionados ao saldo de Adiantamentos a fornecedores e Empréstimos e financiamentos. A Administração identificou que o saldo apresentando no exercício anterior referente a Empréstimos e financiamentos não foi segregado entre o passivo circulante e não circulante. Para melhor apresentação, o saldo da dívida com vencimento nos próximos 12 meses foi reclassificado do passivo não circulante para o passivo circulante. Adicionalmente, foi reclassificado o saldo de Adiantamentos a fornecedores registrado no ativo circulante para o ativo não circulante, em razão deste montante ser referente a adiantamentos efetuados a fornecedores de bens e serviços a serem registrados no ativo imobilizado da Companhia. A Administração decidiu ajustar os saldos apresentados no ano anterior, recalculando cada uma das rubricas das demonstrações financeiras afetadas no exercício anterior. Os referidos montantes não são considerados relevantes considerando as demonstrações financeiras tomadas em conjunto, contudo, os saldos comparativos estão sendo ajustados para melhor comparabilidade, conforme segue:

31 de dezembro de 2017

Reapresentado

Ajustes

Anteriormente apresentado

Ativo circulante

277 (12.994) 13.271

Adiantamentos a fornecedores - (12.994) 12.994

Ativo não circulante 94.203 12.994 81.209

Adiantamentos a fornecedores 12.994 12.994 - Passivo circulante

15.995 2.450 13.545

Empréstimo e financiamentos

2.450 2.450 -

Passivo não circulante

56.413 (2.450) 58.863

Empréstimo e financiamentos

56.339 (2.450) 58.789 Patrimônio líquido 22.072 - 22.072

Parque Eólico Curral de Pedras I S.A. Notas explicativas às informações financeiras intermediárias--Continuação 31 de março de 2018 (Em milhares de reais – R$)

11

2. Políticas contábeis--Continuação b) Retificação de erro--Continuação

Os ajustes em questão não afetam materialmente quaisquer cláusulas restritivas (“covenants”) e indicadores da Companhia no que tange aos índices financeiros comumente observados pelos administradores e principais usuários das demonstrações contábeis.

3. Descrição das principais práticas contábeis adotadas

3.1. Apresentação das informações financeiras intermediárias

Moeda funcional e moeda de apresentação

Os itens incluídos nas demonstrações financeiras intermediárias são mensurados de acordo com a moeda do principal ambiente econômico no qual a Companhia atua ("moeda funcional"). As demonstrações financeiras intermediárias estão apresentadas em milhares de reais, que é a moeda funcional da Companhia e, também, a sua moeda de apresentação.

As principais práticas contábeis adotadas na elaboração dessas informações financeiras intermediárias:

3.2. Resumo das principais práticas contábeis

3.2.1. Apuração do resultado O resultado é apurado em conformidade com o regime de competência.

3.2.2. Estimativas contábeis A elaboração das informações financeiras intermediárias de acordo com as práticas contábeis adotadas no Brasil requer que a administração da Companhia use de julgamentos na determinação e no registro de estimativas contábeis. Ativos e passivos sujeitos a estimativas e premissas incluem valor residual do ativo imobilizado, provisão para redução ao valor recuperável, provisão para liquidação de créditos duvidosos, provisão para contingências, entre outras. Apesar de refletirem a melhor estimativa possível por parte da administração, a liquidação nas transações envolvendo essas estimativas poderá resultar em valores diferentes dos estimados em razão das imprecisões inerentes ao processo da sua determinação.

Parque Eólico Curral de Pedras I S.A. Notas explicativas às informações financeiras intermediárias--Continuação 31 de março de 2018 (Em milhares de reais – R$)

12

3. Descrição das principais práticas contábeis adotadas--Continuação

3.2. Resumo das principais práticas contábeis--Continuação

3.2.3. Caixa e equivalentes de caixa Caixa e equivalentes de caixa incluem depósitos bancários e investimentos de curto prazo de alta liquidez e com risco insignificante de mudança de valor e limites utilizados de conta garantida.

3.2.4. Clientes

Os valores a receber são registrados e mantidos no balanço patrimonial pelo valor nominal dos títulos representativos desses créditos, acrescidos das variações monetárias ou cambiais, quando aplicáveis, deduzidos de provisão para cobrir eventuais perdas na sua realização. A provisão para créditos de liquidação duvidosa é constituída em montante considerado suficiente pela Administração para cobrir eventuais perdas estimadas na realização desses créditos. O valor estimado da provisão para créditos de liquidação duvidosa pode ser modificado em função das expectativas da Administração com relação à possibilidade de se recuperar os valores envolvidos, assim como por mudanças na situação financeira dos clientes.

3.2.5. Adiantamento a fornecedores Adiantamentos a fornecedores são avaliados a custo e não sofrem correção de mercado.

3.2.6. Imobilizado Os bens do imobilizado foram avaliados e registrados pelo custo de aquisição, formação ou construção, deduzidos de depreciação e perda por redução ao valor recuperável acumuladas, quando aplicável. A depreciação desses ativos inicia-se quando eles estão prontos para o uso pretendido na mesma base dos outros ativos imobilizados. Ganhos e perdas em alienações são determinados pela comparação dos valores de alienação com o valor contábil e são incluídos no resultado; reparos e manutenção são apropriados ao resultado durante período em que são incorridos. Os valores residuais, a vida útil e os métodos de depreciação dos ativos são revisados e ajustados, se necessário, quando existir uma indicação de mudança significativa desde a última data de balanço.

Parque Eólico Curral de Pedras I S.A. Notas explicativas às informações financeiras intermediárias--Continuação 31 de março de 2018 (Em milhares de reais – R$)

13

3. Descrição das principais práticas contábeis adotadas--Continuação

3.2. Resumo das principais práticas contábeis--Continuação

3.2.6. Imobilizado--Continuação Se o valor recuperável for menor que o valor contábil, a perda por redução no valor recuperável é registrada. Qualquer perda por redução no valor recuperável de ágio é reconhecida diretamente no resultado do período. A perda por redução no valor recuperável não será revertida em períodos subsequentes.

3.2.7. Fornecedores As contas a pagar aos fornecedores e as outras contas a pagar são obrigações a pagar por bens ou serviços que foram adquiridos de fornecedores no curso normal dos negócios, sendo classificadas como passivos circulantes se o pagamento for devido no período de até um ano. Caso contrário, as contas a pagar são apresentadas como passivo não circulante. Na prática, são normalmente reconhecidas ao valor da fatura correspondente.

3.2.8. Passivo circulante e não circulante Um ativo é reconhecido no balanço patrimonial quando for provável que seus benefícios econômicos futuros serão gerados em favor da Companhia e seu custo ou valor puder ser mensurado com segurança. Um passivo é reconhecido no balanço patrimonial quando a Companhia possui uma obrigação legal ou constituída como resultado de um evento passado, sendo provável que um recurso econômico seja requerido para liquidá-la. São acrescidos, quando aplicável, dos correspondentes encargos, variações monetárias e/ou cambiais incorridas até a data do balanço patrimonial. Os ativos e passivos são classificados como circulantes quando sua realização ou liquidação é provável que ocorra nos próximos 12 meses. Caso contrário, são demonstrados como não circulantes.

3.2.9. Instrumentos financeiros (i) Classificação e mensuração

A Companhia classifica seus ativos financeiros sob as seguintes categorias: mensurados ao valor justo através do resultado, empréstimos e recebíveis, mantidos até o vencimento e disponíveis para venda.

Parque Eólico Curral de Pedras I S.A. Notas explicativas às informações financeiras intermediárias--Continuação 31 de março de 2018 (Em milhares de reais – R$)

14

3. Descrição das principais práticas contábeis adotadas--Continuação

3.2. Resumo das principais práticas contábeis--Continuação

3.2.9. Instrumentos financeiros--Continuação (i) Classificação e mensuração--Continuação

A classificação depende da finalidade para a qual os ativos financeiros foram adquiridos. A administração determina a classificação de seus ativos financeiros no reconhecimento inicial. Ativos financeiros mensurados ao valor justo através do resultado Os ativos financeiros mensurados ao valor justo através do resultado são ativos financeiros mantidos para negociação ativa e frequente. Os ativos dessa categoria são classificados como ativo circulante. Os ganhos ou perdas decorrentes de variações no valor justo de ativos financeiros mensurados ao valor justo através do resultado são apresentados na demonstração do resultado em “resultado financeiro” no período em que ocorrem, a menos que o instrumento tenha sido contratado em conexão com outra operação. Neste caso, as variações são reconhecidas na mesma linha do resultado afetada pela referida operação. Empréstimos e recebíveis Incluem-se nesta categoria os empréstimos concedidos e os recebíveis que são ativos financeiros não-derivativos com pagamentos fixos ou determináveis, não cotados em um mercado ativo. São incluídos como ativo circulante, exceto aqueles com prazo de vencimento superior a 12 meses após a data de divulgação das informações financeiras intermediárias (estes são classificados como ativos não circulantes). Os empréstimos e recebíveis da Companhia são clientes e caixa e equivalentes de caixa, exceto os investimentos de curto prazo. Os empréstimos e recebíveis são contabilizados pelo custo amortizado, usando o método da taxa de juros efetiva.

3.2.10. Demonstrações dos fluxos de caixa (DFC) As demonstrações dos fluxos de caixa foram preparadas pelo método indireto e estão apresentadas de acordo com o pronunciamento técnico CPC 03 - R2 (IAS 7) - Demonstração dos fluxos de caixa.

Parque Eólico Curral de Pedras I S.A. Notas explicativas às informações financeiras intermediárias--Continuação 31 de março de 2018 (Em milhares de reais – R$)

15

4. Caixa e equivalentes de caixa

31/03/2018

31/12/2017

Bancos 2

1 Aplicações financeiras 6

49

8

50

As aplicações financeiras estão substancialmente concentradas em ativos de renda fixa, com remuneração atreladas a variação do Certificado de Depósito Interbancário - CDI. Essas aplicações podem ser resgatadas a qualquer momento, sem perda significativa do seu valor.

5. Clientes A rubrica de clientes no montante de R$ 2.294 em 31 de março de 2018 (R$ 180 em 31 de dezembro de 2017) refere-se a clientes nacionais, e não saldos vencidos a longa data. Motivo pelo qual a administração entende que não há necessidade de constituir provisão para perda estimada de créditos em liquidação duvidosa.

6. Partes relacionadas

Ativo

Ativo

31/03/2018

31/12/2017

Ativo Não circulante

Parque Eólico Capoeiras III S.A. 17

- CEA II - Centrais Eólica Assuruá II SPE S.A. -

4.137

17

4.137

Passivo Não circulante CEA II - Centrais Eólica Assuruá II SPE S.A. 15.357 -

15.357 -

O valor de R$15.357 (quinze mil trezentos e cinquenta e sete reais), em 31/03/2018, é referente a mútuos efetuados entre a Controladora, CEA II – Centrais Eólicas Assuruá II SPE S.A., e a Controlada, Parque Eólico Curral de Pedras I S.A., sem incidência de juros, com o objetivo de prover recursos financeiros para que a Controlada possa subsidiar as obras do parque. As transações do período com partes relacionadas não afetaram o resultado.

Parque Eólico Curral de Pedras I S.A. Notas explicativas às informações financeiras intermediárias--Continuação 31 de março de 2018 (Em milhares de reais – R$)

16

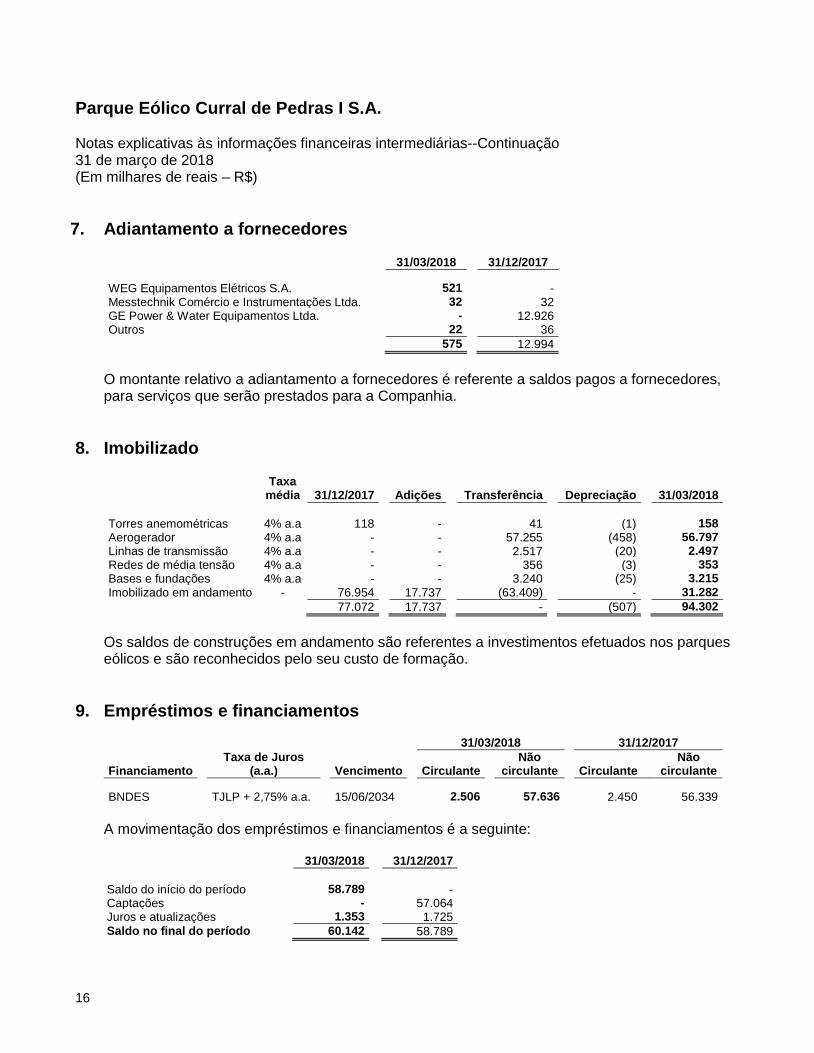

7. Adiantamento a fornecedores

31/03/2018

31/12/2017

WEG Equipamentos Elétricos S.A. 521

- Messtechnik Comércio e Instrumentações Ltda. 32

32

GE Power & Water Equipamentos Ltda. -

12.926 Outros 22

36

575

12.994

O montante relativo a adiantamento a fornecedores é referente a saldos pagos a fornecedores, para serviços que serão prestados para a Companhia.

8. Imobilizado

Taxa

média 31/12/2017

Adições

Transferência

Depreciação

31/03/2018

Torres anemométricas 4% a.a 118

-

41

(1)

158

Aerogerador 4% a.a -

-

57.255

(458)

56.797

Linhas de transmissão 4% a.a -

-

2.517

(20)

2.497

Redes de média tensão 4% a.a -

-

356

(3)

353

Bases e fundações 4% a.a -

-

3.240

(25)

3.215

Imobilizado em andamento - 76.954

17.737

(63.409)

-

31.282

77.072

17.737

-

(507)

94.302

Os saldos de construções em andamento são referentes a investimentos efetuados nos parques eólicos e são reconhecidos pelo seu custo de formação.

9. Empréstimos e financiamentos

31/03/2018

31/12/2017

Financiamento

Taxa de Juros (a.a.)

Vencimento

Circulante

Não circulante

Circulante

Não circulante

BNDES

TJLP + 2,75% a.a.

15/06/2034

2.506

57.636

2.450

56.339

A movimentação dos empréstimos e financiamentos é a seguinte: 31/03/2018 31/12/2017

Saldo do início do período 58.789 - Captações - 57.064 Juros e atualizações 1.353 1.725

Saldo no final do período 60.142 58.789

Parque Eólico Curral de Pedras I S.A. Notas explicativas às informações financeiras intermediárias--Continuação 31 de março de 2018 (Em milhares de reais – R$)

17

9. Empréstimos e financiamentos--Continuação A Companhia contratou financiamento com cláusulas restritivas de determinadas condições a serem observadas, tais como: (a) Cumprir toda a legislação vigente aplicável ao Projeto, incluindo a Legislação

Socioambiental, bem como cumprir todas as ordens emanadas de autoridades competentes, monitorando suas atividades, adotando sempre que aplicável as medidas e ações preventivas ou reparatórias destinadas a evitar e corrigir eventuais danos apurados;

(b) Somente utilizar os recursos oriundos dos Instrumentos de Financiamento em atividades

relativas ao Projeto, para as quais possuam licença e/ou autorização ambiental, válida, vigente e eficaz, conforme exigida pela Legislação Socioambiental;

(c) Contratar e manter contratados os seguros patrimoniais e de responsabilidade civil de sua

obrigatoriedade, inclusive em função dos Contratos do Projeto, nas mesmas condições em que forem inicialmente emitidos;

(d) Manter em situação regular suas obrigações junto aos órgãos do meio ambiente, à CCEE, à

ANEEL, ao MME e ao ONS, durante o período de vigência deste Contrato, adotando sempre que aplicável, as medidas e ações preventivas ou reparatórias destinadas a evitar, identificar e corrigir eventuais danos já apurados ou impactos não previstos quando da contratação do presente Contrato;

(e) Não distribuir dividendos ou pagar juros sobre capital próprio ou realizar qualquer tipo de

remuneração a seus acionistas até que se comprove o cumprimento de que o Índice de Cobertura do Serviço da Dívida é igual ou superior a 1,20x com exceção das distribuições de dividendos (a) obrigatórios previstos no artigo 202 da Lei das Sociedades por Ações, equivalentes a 25% (vinte e cinco por cento) do saldo do lucro líquido do exercício, ajustado nos termos da Lei das Sociedades por Ações, nos termos dos estatutos sociais vigentes nesta data das Afiançadas, desde que não tenha ocorrido e esteja vigente qualquer Hipótese de Devolução da Fiança; ou (b) entre as SPEs e a CEA II que se fizerem necessárias para o pagamento das obrigações decorrentes dos Instrumentos de Financiamento (em qualquer caso respeitadas as disposições dos Instrumentos de Financiamento);

(f) Executar e concluir o PROJETO até 30 de junho de 2018, sem prejuízo de poder o BNDES,

antes ou depois do termo final desse prazo, ao abrigo das garantias constituídas neste Contrato, estender o referido prazo, mediante expressa autorização, por via epistolar, independentemente de outra formalidade ou registro;

Parque Eólico Curral de Pedras I S.A. Notas explicativas às informações financeiras intermediárias--Continuação 31 de março de 2018 (Em milhares de reais – R$)

18

9. Empréstimos e financiamentos--Continuação (g) Preencher a “Conta Reserva do Serviço da Dívida do BNDES” e a “Conta Reserva de O&M”

com os correspondentes saldos mínimos e nos prazos estipulados no CONTRATO DE CESSÃO, bem como manter os respectivos saldos mínimos até o final da liquidação das obrigações deste Contrato.

O descumprimento das condições mencionadas poderá implicar vencimento antecipado das dívidas e/ou multas. Em 31 de março de 2018, a Companhia atendeu a todos aos “covenants” existentes.

10. Fornecedores

31/03/2018

31/12/2017

GE Power & Water Equipamentos Ltda. 3.447

-

Jpav Empreendimentos Ltda.

44

- Outros

68

13.538

3.562

13.538

11. Capital social

a. CEA II – Centrais Eólicas Assuruá II SPE S.A.

Em 12 de setembro de 2017 o Parque Eólico Curral de Pedras I S.A. recebeu autorização e assentimento das instituições financeiras com quem mantem relacionamento para a redução de seu capital social no montante de R$ 3.400, tal redução foi concretizada em 08 de janeiro de 2018. O capital social integralizado da Companhia é de R$ 18.859 (R$ 22.259 em 31 de dezembro de 2017), composto por 18.859 lotes de mil ações ordinárias nominativas, sem valor nominal, sendo distribuído entre os acionistas, proporcionalmente à participação social, da seguinte forma:

Subscritor

Ações ON

Valor em R$

% participação

CEA II - Centrais Eólicas Assuruá II SPE S/A

18.859

18.859

100%

Parque Eólico Curral de Pedras I S.A. Notas explicativas às informações financeiras intermediárias--Continuação 31 de março de 2018 (Em milhares de reais – R$)

19

12. Receita operacional

31/03/2018

31/03/2017

Receita bruta 2.252

-

Receita contratual 1.297

- Receita excedente (a) 955

-

Deduções (82)

-

Programa de integração social (14)

- Contribuição para o financiamento da seguridade social (68)

-

Receita líquida 2.170

-

(a) O saldo dessa conta representa o valor acumulado até a data referente à quantidade de energia excedente ao contrato gerada para o período (entre a faixa de 100% e 130%). O montante poderá ser compensado com o saldo de energia gerada abaixo do limite de 90% contratado.

O montante que, após a compensação com eventual energia não atingida, que exceder o limite superior da faixa de tolerância (exceder 130%), será ressarcido conforme apuração realizada ao final de cada ano contratual - 31 de agosto – correspondendo a 70% do valor contratado sobre o montante em MWh do excedente. Caso o montante esteja contido na faixa de tolerância (faixa entre 100% e 130%), será ressarcido conforme apuração realizada ao final de cada quadriênio, mediante a aplicação do preço contratual vigente sobre o MWh apurado.

13. Resultado financeiro

31/03/2018

31/03/2017

Despesas financeiras (441)

- Juros sobre financiamentos (1.352)

-

Despesas financeiras (1.793)

-

Resultado financeiro (1.793)

-

14. Seguros A Companhia adota uma política de contratar cobertura de seguros para os bens sujeitos a riscos por montantes considerados suficientes para cobrir eventuais sinistros, considerando a natureza de sua atividade. As premissas de riscos adotadas, dada a sua natureza, não fazem parte do escopo de uma revisão das informações financeiras intermediárias, consequentemente não foram auditadas pelos nossos auditores independentes.

Parque Eólico Curral de Pedras I S.A. Notas explicativas às informações financeiras intermediárias--Continuação 31 de março de 2018 (Em milhares de reais – R$)

20

15. Instrumentos financeiros e gestão de riscos A Companhia participa de operações envolvendo instrumentos financeiros, que se restringem às aplicações financeiras, à captação de empréstimos, em condições normais de mercado, estando todos estes reconhecidos nas informações financeiras intermediárias, os quais se destinam a atender às suas necessidades operacionais e a reduzir a exposição a riscos de crédito e de taxa de juros. Estes instrumentos são administrados por meio de estratégias operacionais, visando à liquidez, rentabilidade e minimização de riscos. a) Considerações sobre riscos e gerenciamento de riscos

(i) Risco de taxa de juros

A companhia não possui risco de exposições a taxas de juros flutuantes na data base.