palestra: panorama econômico do entretenimento. perspectiva do mercado 2015-2019. com anderson...

TRANSCRIPT

16º Edição

16th Global E&M Outlook 2015-2019Cenário Global e Brasil

O estudo analisa gastos doconsumidor e do anuncianteem 13 segmentos deEntretenimento e Mídia

Abrange 54 países ecerca de 80% da

população mundial

Cenário Global e BrasilDistribuição dos países por perfil e expectativa de crescimento

Global E&M Outlook 2015-2019

3,4%

8,8% 8,9%

3,4%

Tamanhodo

mercado(2019)

CAGR* (2014 – 19)

tam

an

ho

crescimento

Maduro Próximaonda

Lento Emergente

11 5

18 20

países

Mercado de E&M 2019

* CAGR: crescimento médio ponderado ao ano

70%

USAGERJPN

BRICs

Cenário Global e BrasilTotal dos gastos com E&M em 2014 e expectativa de crescimento

Global E&M Outlook 2015-2019

E&M CAGR 2014– 2019

E&M 2014 (USD Bi)

Brazil

10,2%

$42

USA

4,9%

$568

China

10,5%

$143

India

10.5%

$25

SouthAfrica

9,5%

$11

Indonesia

11,8%

$11

Japan

0.9%

$158

Russia

6,2%

$25

México

6.6%

$25

Publicidade na internet

Games

Publicidade locais públicos

Publicidade na TV

TV por assinatura

B2B

Filmes

Rádio

Jornal

Revista

Livros

Música

Acesso à Internet

Global E&M Outlook 2015-2019

Cenário Global e BrasilComparativo do tamanho e expectativa de crescimento

0,8%

1,3%

0,4%

-0,3%

2,5%

4,1%

3,7%

3,1%

4,1%

4,6%

5,7%

12,1%

8,8%

Global (USD bn)2014 2019

449,5

135,4

70,8

36,3

167,1

239,8

193,9

85,4

46,4

149,2

95,3

120,1

45,8

686,3

239,9

93,2

45,4

204,1

279,8

232,4

104,6

52,6

146,9

97,4

128,3

47,7 1,8%

2,3%

2,3%

2,8%

3,7%

6,1%

6,2%

6,9%

8,1%

9,1%

11,9%

15,5%

17,1%

Brasil (USD bn)2014 2019

13,1

1,6

0,6

0,5

7,3

6,5

3,0

2,0

0,5

3,7

2,3

2,2

0,5

29,0

3,4

1,0

0,7

10,7

9,0

4,0

2,7

0,7

4,2

2,6

2,4

0,5

2.233

CAGR: 5,1%

Global (USD bn)2014 2019

1.743

CAGR: 10,2%

Brasil (USD bn)2014 2019

42 69

Global E&M Outlook 2015-2019

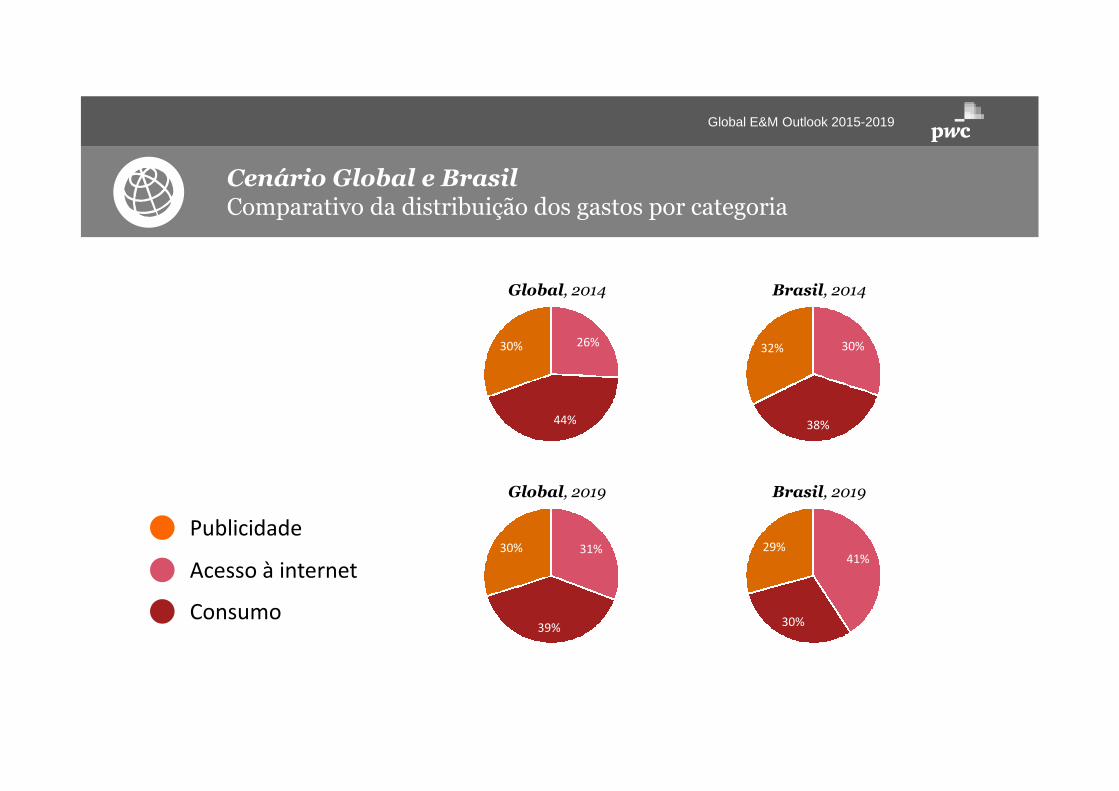

Cenário Global e BrasilComparativo da distribuição dos gastos por categoria

31%

39%

30%

Global, 2019

41%

30%

29%

Brasil, 2019

26%

44%

30%

Global, 2014

30%

38%

32%

Brasil, 2014

Publicidade

Acesso à internet

Consumo

16º Edição

Cenário Brasil

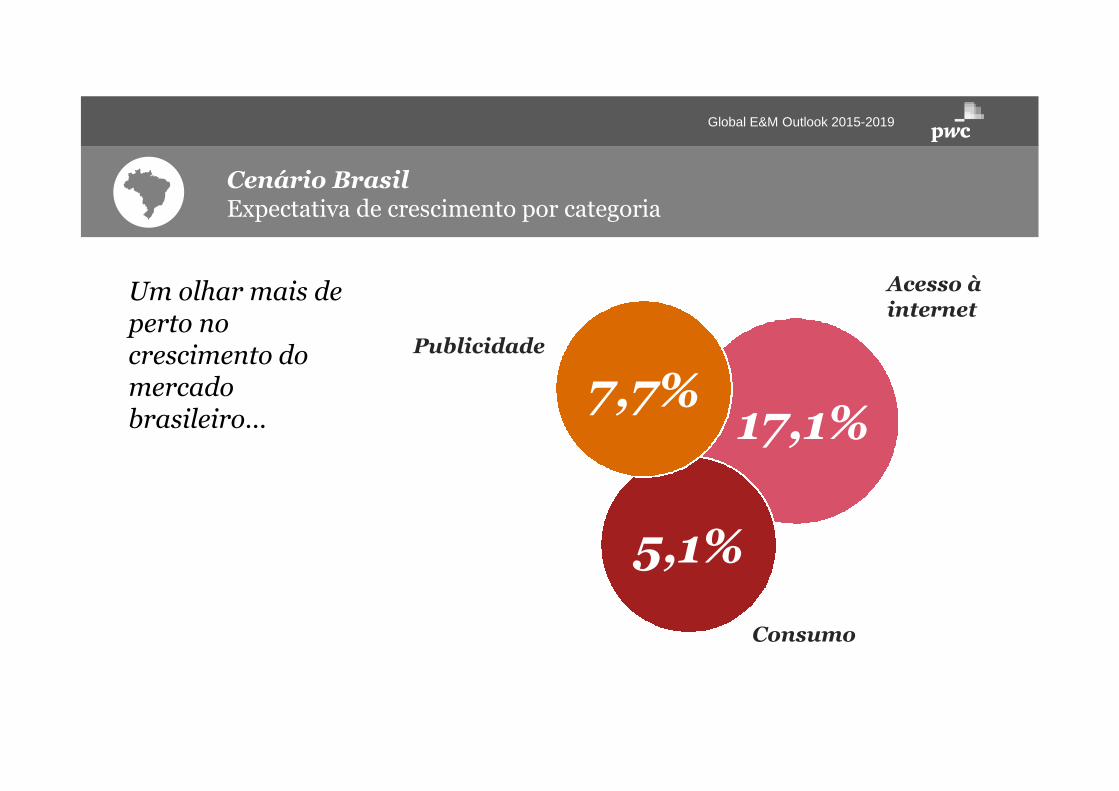

Cenário BrasilExpectativa de crescimento por categoria

Um olhar mais deperto nocrescimento domercadobrasileiro…

Global E&M Outlook 2015-2019

Consumo

17,1%

Acesso àinternet

5,1%

7,7%Publicidade

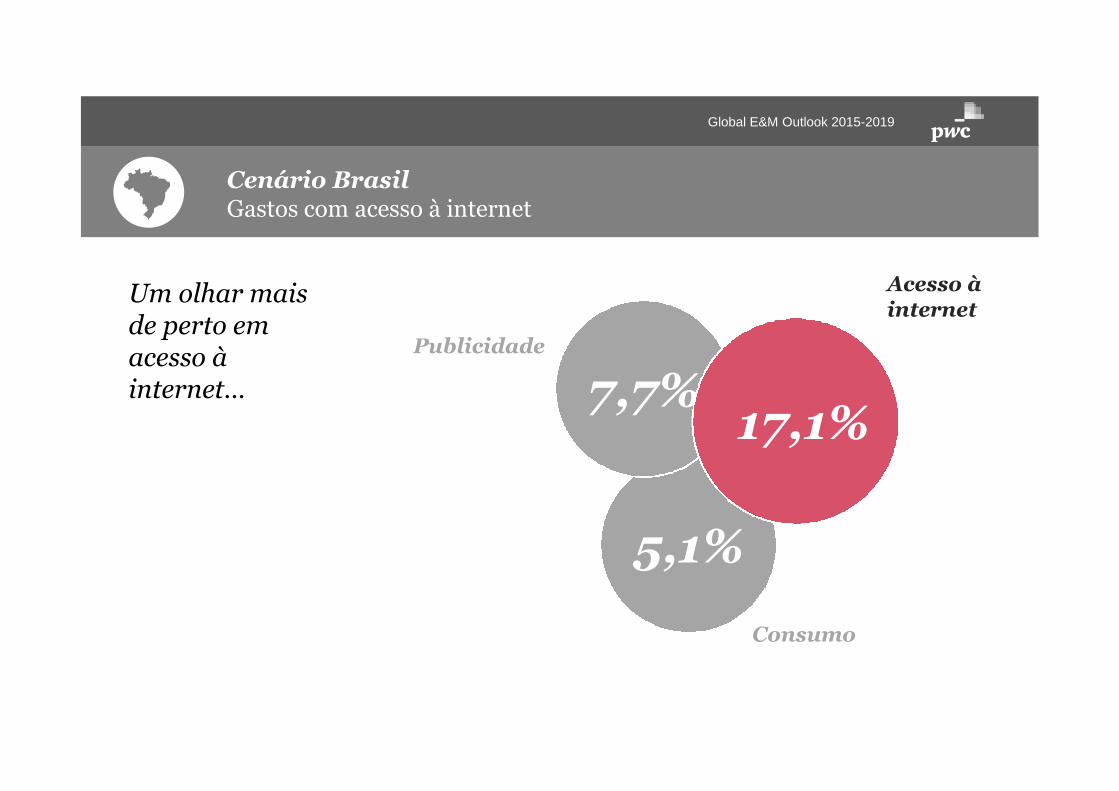

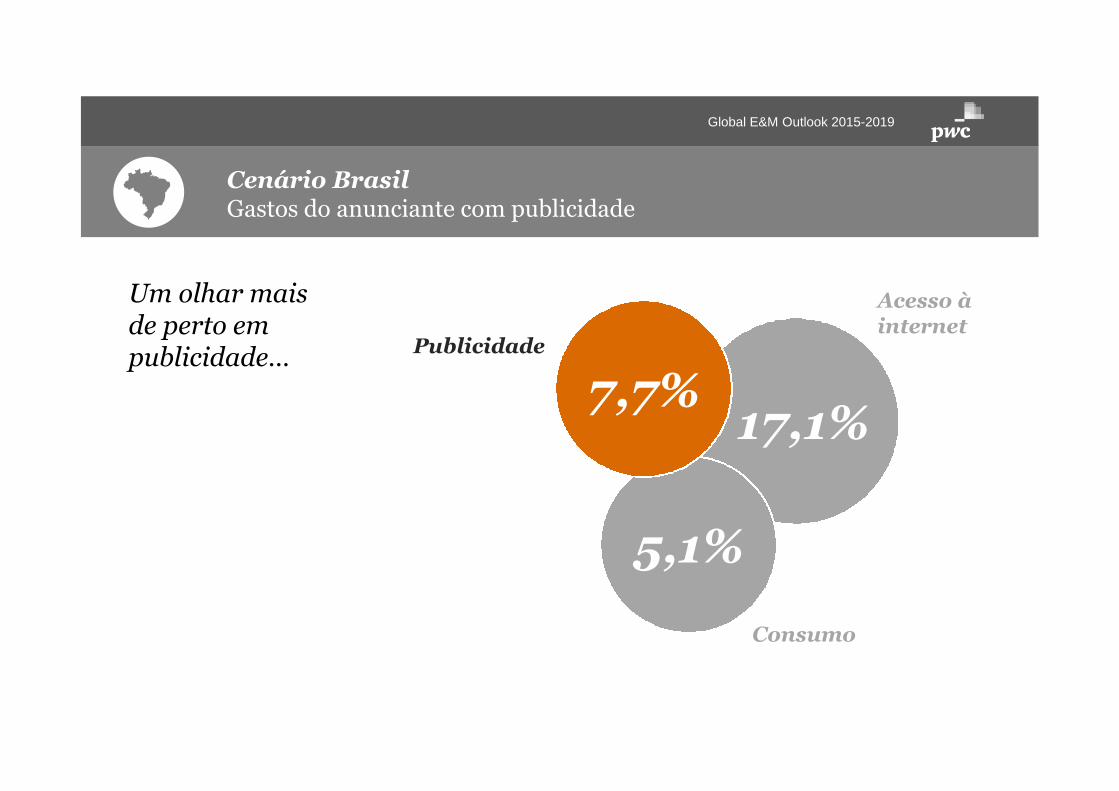

Um olhar maisde perto emacesso àinternet…

Global E&M Outlook 2015-2019

Publicidade

Consumo

5,1%

7,7%17,1%

Acesso àinternet

Cenário BrasilGastos com acesso à internet

$0

$5

$10

$15

$20

$25

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

$U

Sb

illio

ns

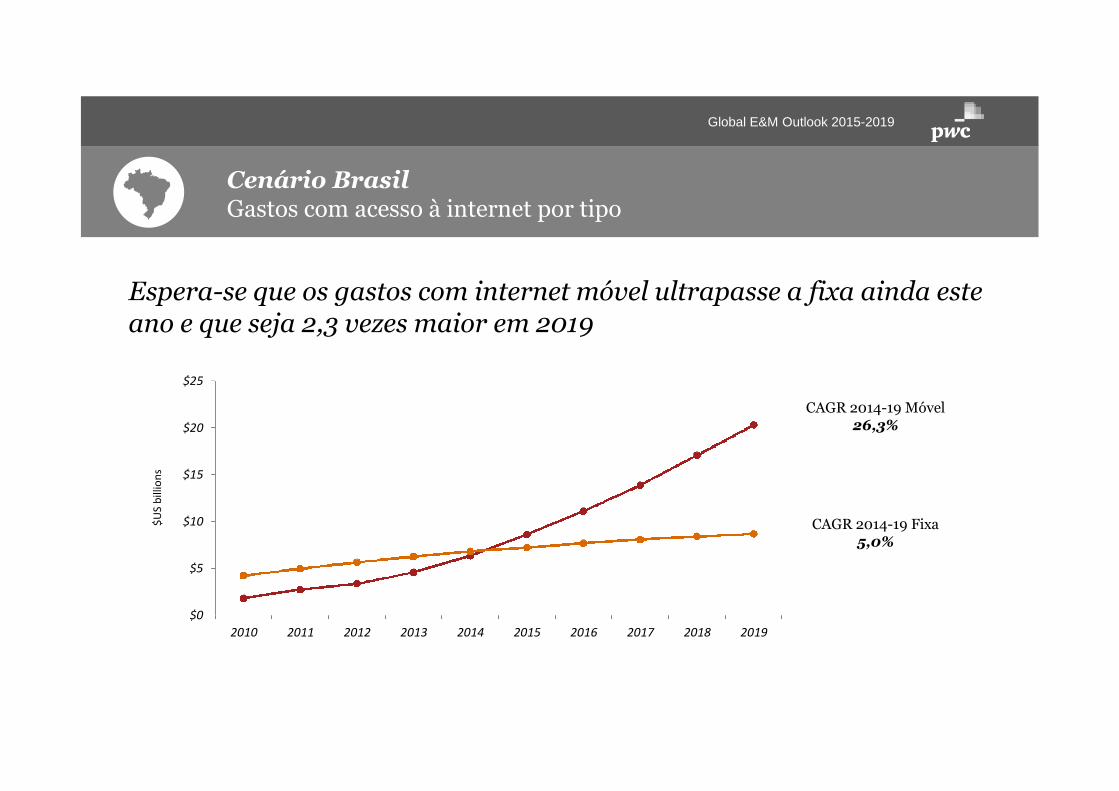

Espera-se que os gastos com internet móvel ultrapasse a fixa ainda esteano e que seja 2,3 vezes maior em 2019

CAGR 2014-19 Móvel26,3%

CAGR 2014-19 Fixa5,0%

Global E&M Outlook 2015-2019

Cenário BrasilGastos com acesso à internet por tipo

Um olhar maisde perto empublicidade… Publicidade

Consumo

17,1%

5,1%

7,7%

Global E&M Outlook 2015-2019

Acesso àinternet

Cenário BrasilGastos do anunciante com publicidade

Global E&M Outlook 2015-2019

Publicidade locais públicos

Publicidade digital

Rádio

Revista

B2B

Jornal

Publicidade na TV

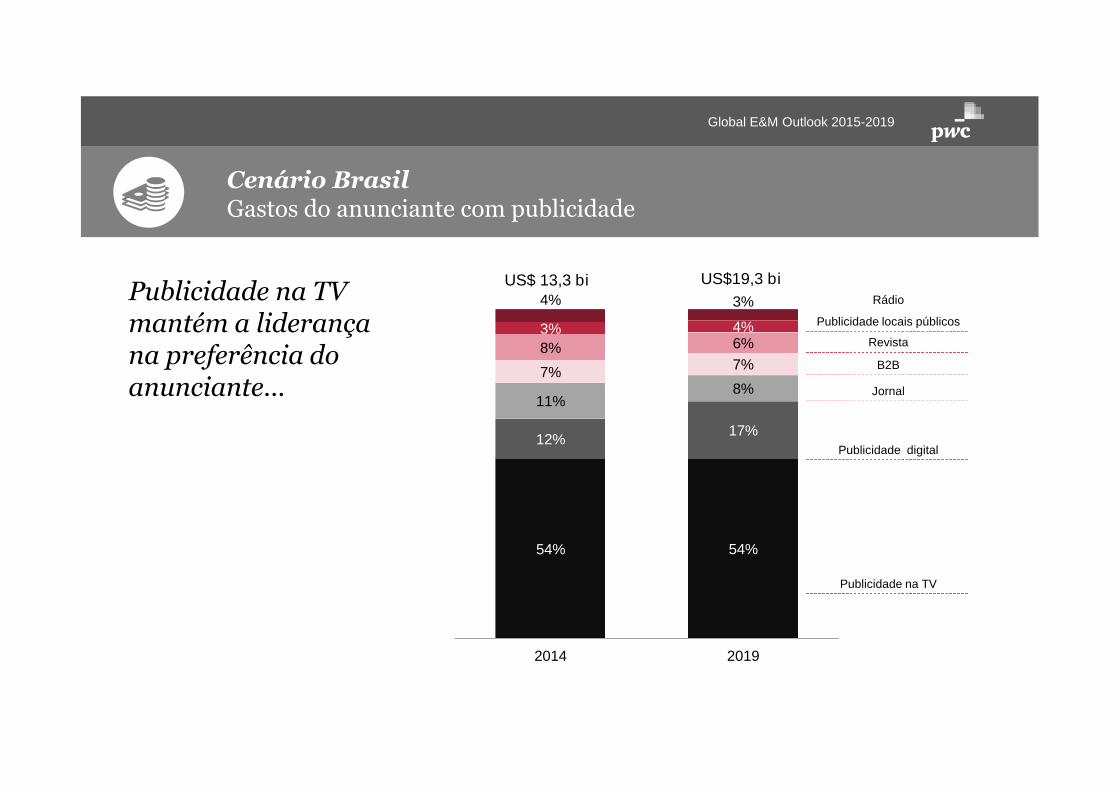

54% 54%

12%17%

11%8%

7%7%

8% 6%3% 4%

4% 3%

2014 2019

Publicidade na TVmantém a liderançana preferência doanunciante…

US$ 13,3 bi US$19,3 bi

Cenário BrasilGastos do anunciante com publicidade

Global E&M Outlook 2015-2019

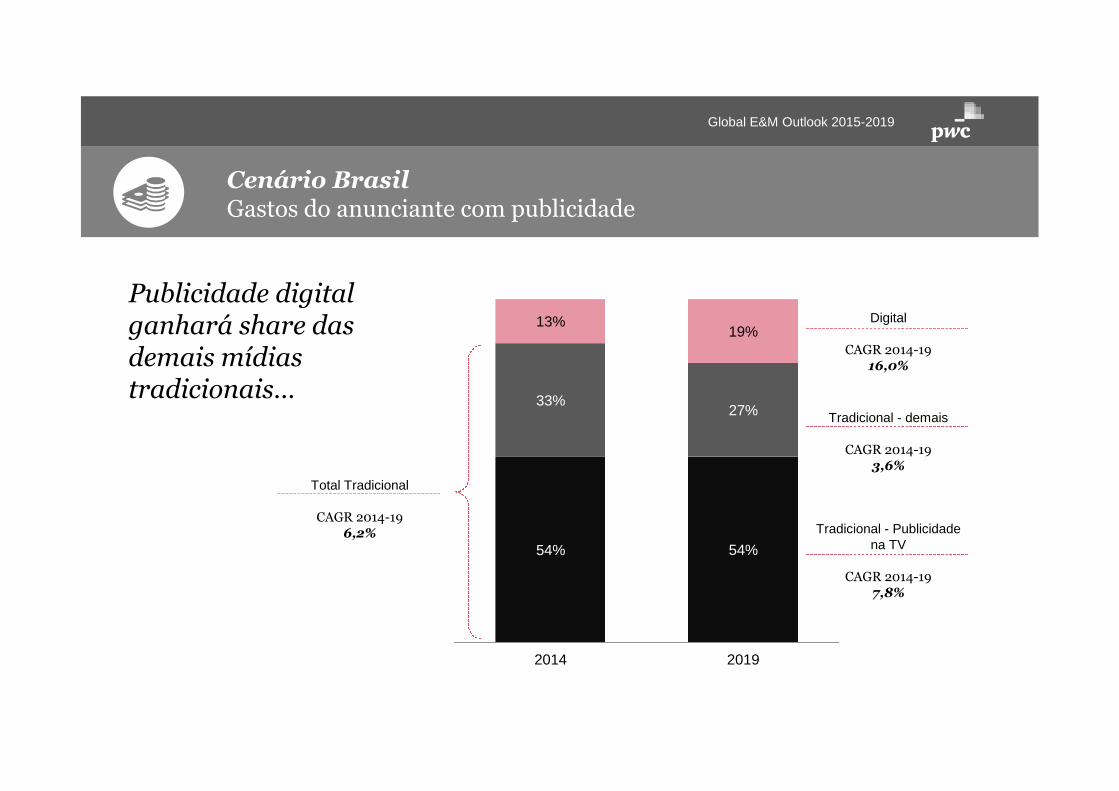

Tradicional - Publicidadena TV

CAGR 2014-197,8%

Digital

CAGR 2014-1916,0%

Publicidade digitalganhará share dasdemais mídiastradicionais…

54% 54%

33%27%

13%19%

2014 2019

Tradicional - demais

CAGR 2014-193,6%

Cenário BrasilGastos do anunciante com publicidade

Total Tradicional

CAGR 2014-196,2%

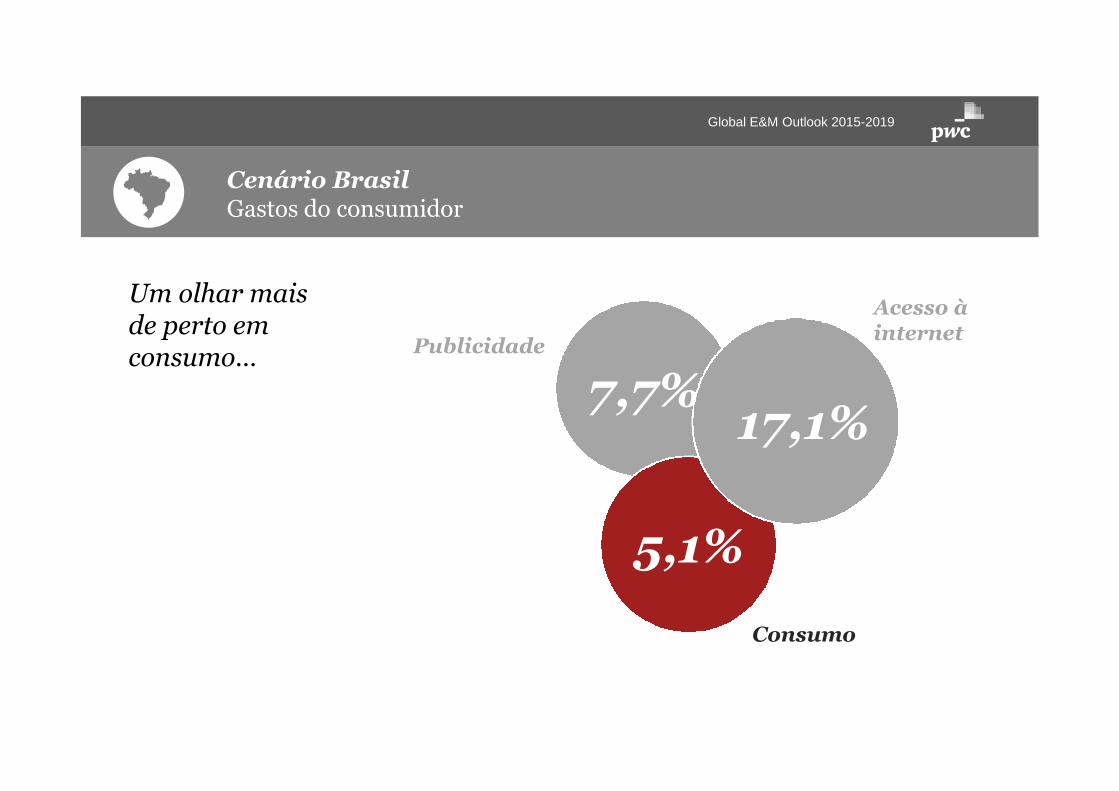

Um olhar maisde perto emconsumo…

7,7%

Global E&M Outlook 2015-2019

5,1%

Publicidade

Consumo

17,1%

Acesso àinternet

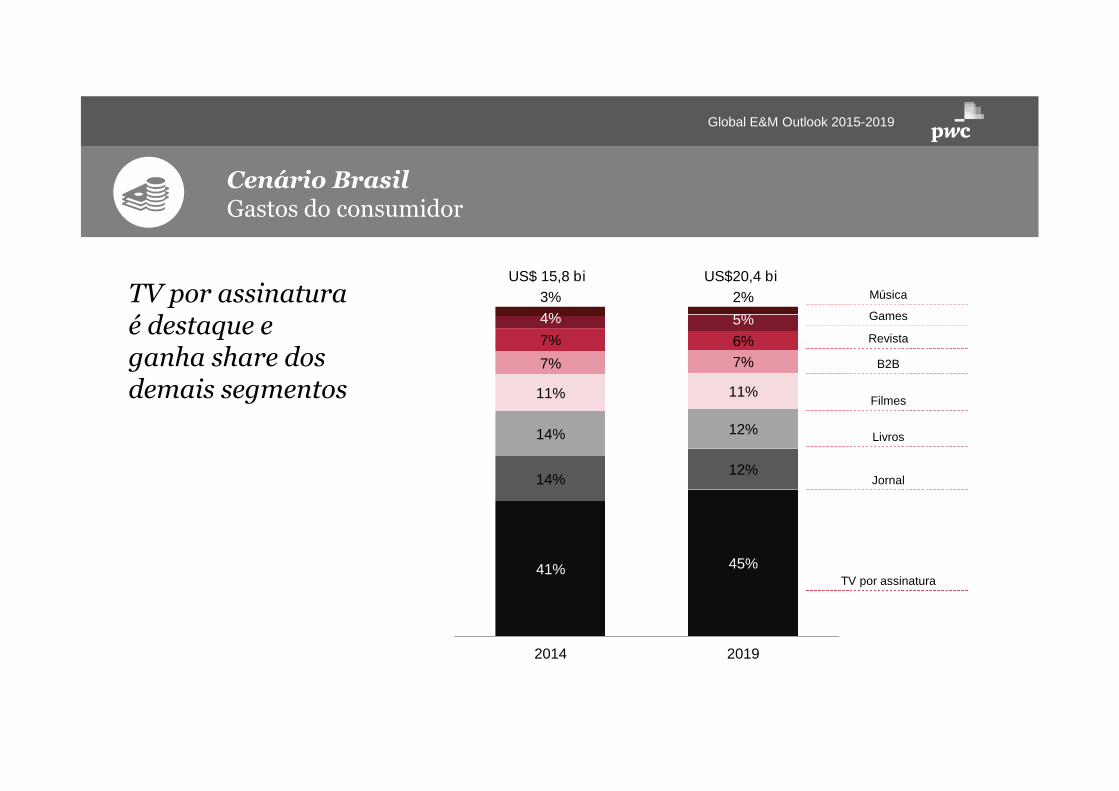

Cenário BrasilGastos do consumidor

Global E&M Outlook 2015-2019

Games

Música

Revista

B2B

Filmes

Jornal

TV por assinatura41% 45%

14%12%

14% 12%

11% 11%

7% 7%

7% 6%

3% 2%

4% 5%

2014 2019

TV por assinaturaé destaque eganha share dosdemais segmentos

Livros

US$ 15,8 bi US$20,4 bi

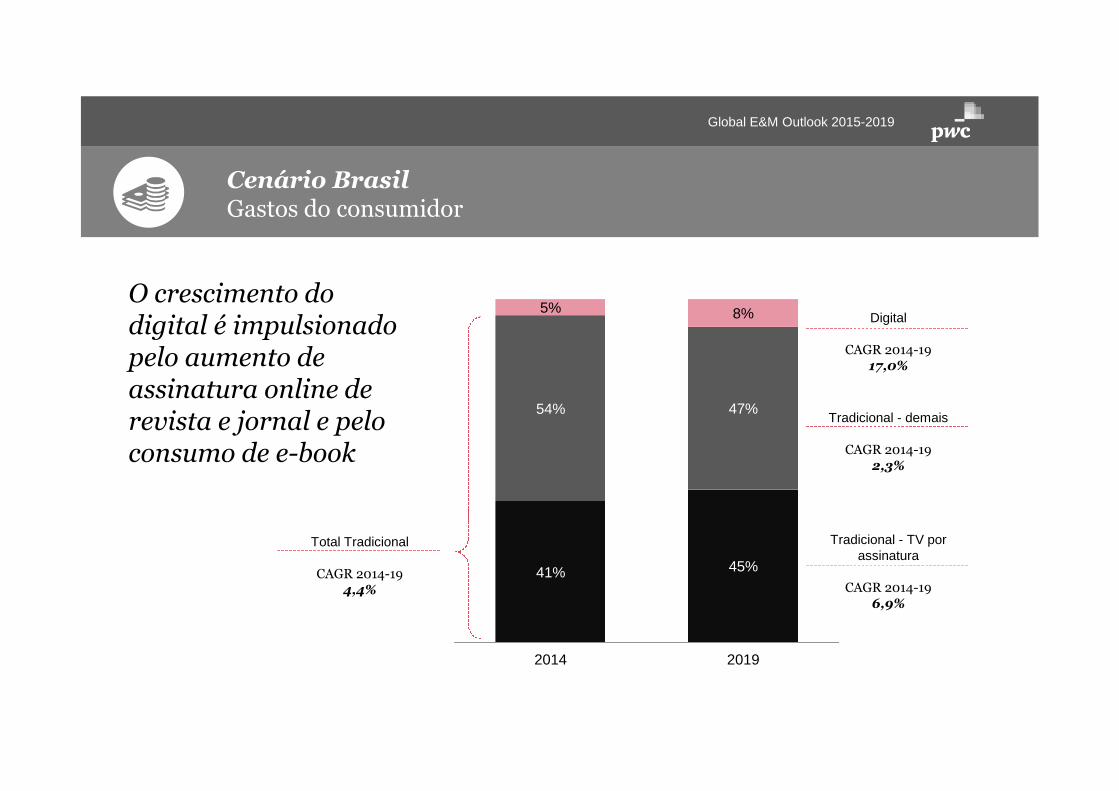

Cenário BrasilGastos do consumidor

Global E&M Outlook 2015-2019

O crescimento dodigital é impulsionadopelo aumento deassinatura online derevista e jornal e peloconsumo de e-book

41% 45%

54% 47%

5% 8%

2014 2019

Tradicional - TV porassinatura

CAGR 2014-196,9%

Digital

CAGR 2014-1917,0%

Tradicional - demais

CAGR 2014-192,3%

Cenário BrasilGastos do consumidor

Total Tradicional

CAGR 2014-194,4%

Panorama dos principais segmentos de E&M Brasil

Global E&M Outlook 2015-2019

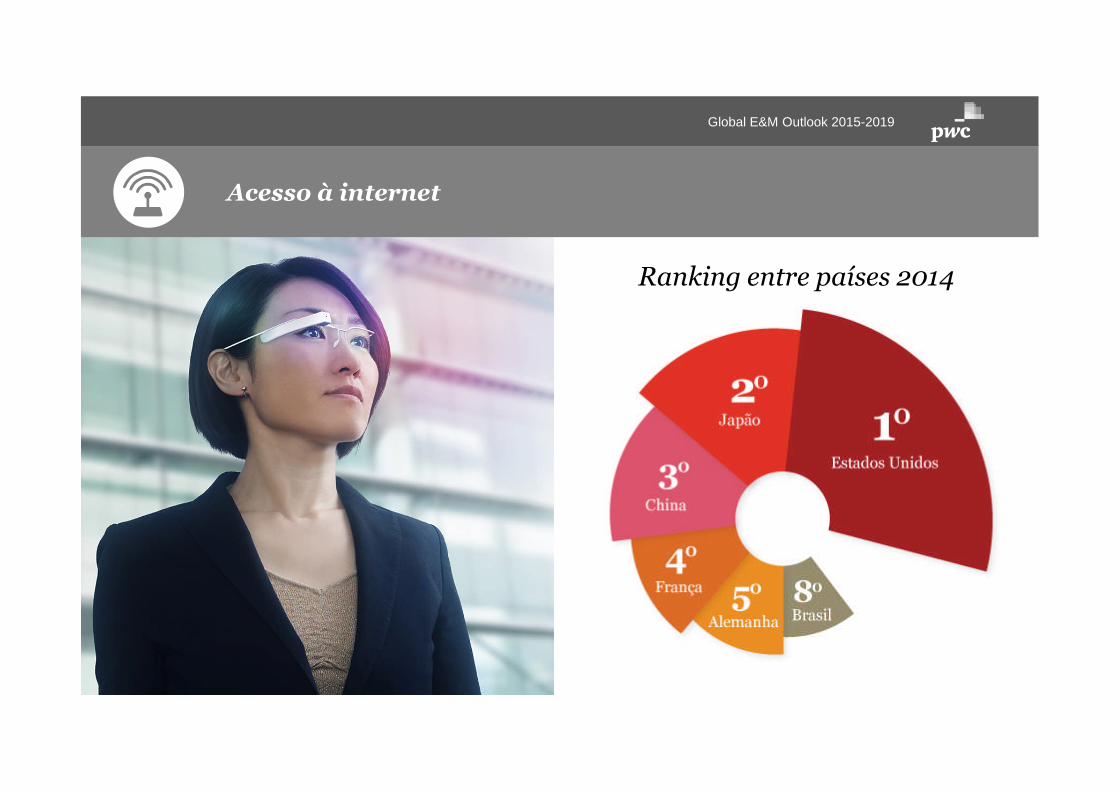

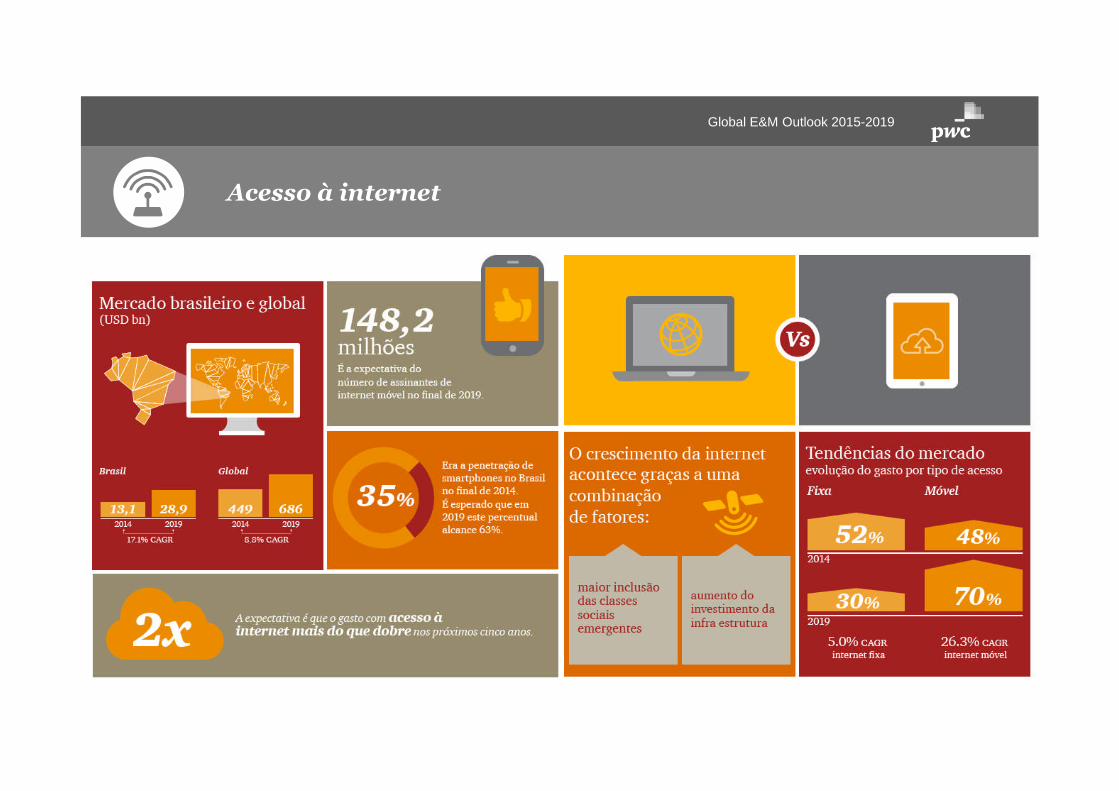

Acesso à internet

Ranking entre países 2014

Global E&M Outlook 2015-2019

bilhões

US$

É o gasto esperado para acesso àinternet em 2019 no Brasil, umcrescimento médio de 17,1% ao

ano.

Acesso à internet

Global E&M Outlook 2015-2019

Acesso à internet

Acesso à internet

Global E&M Outlook 2015-2019

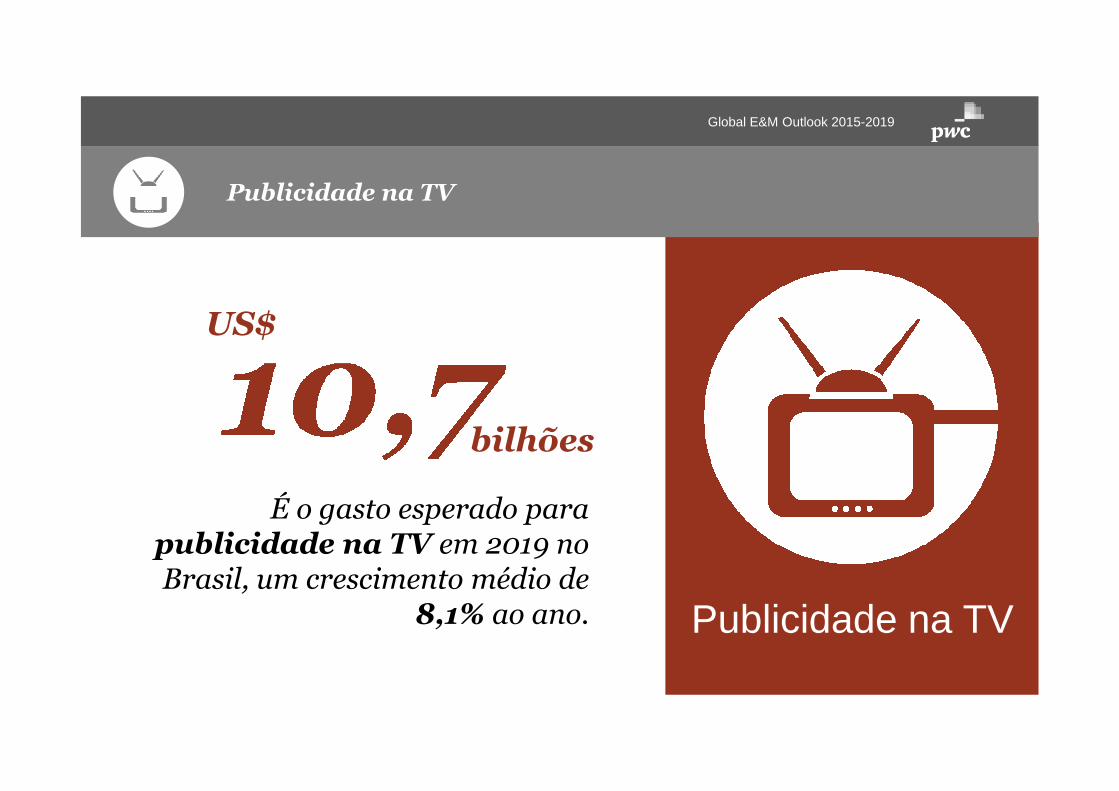

Publicidade na TV

Global E&M Outlook 2015-2019

Ranking entre países 2014

Publicidade na TV

Publicidade na TV

Global E&M Outlook 2015-2019

bilhões

US$

É o gasto esperado parapublicidade na TV em 2019 noBrasil, um crescimento médio de

8,1% ao ano.

Publicidade na TV

Global E&M Outlook 2015-2019

TV por Assinatura

Global E&M Outlook 2015-2019

Ranking entre países 2014

TV por Assinatura

Global E&M Outlook 2015-2019

bilhões

US$

É o gasto esperado para TV porassinatura em 2019 no Brasil,um crescimento médio de 6,9%

ao ano.TV por Assinatura

TV por Assinatura

Global E&M Outlook 2015-2019

Publicidade na internet

Global E&M Outlook 2015-2019

Ranking entre países 2014

Publicidade na internet

Global E&M Outlook 2015-2019

bilhões

US$

É o gasto esperado parapublicidade na internet em2019 no Brasil, um crescimento

médio de 15,5% ao ano. Publicidade naInternet

Publicidade na internet

Global E&M Outlook 2015-2019

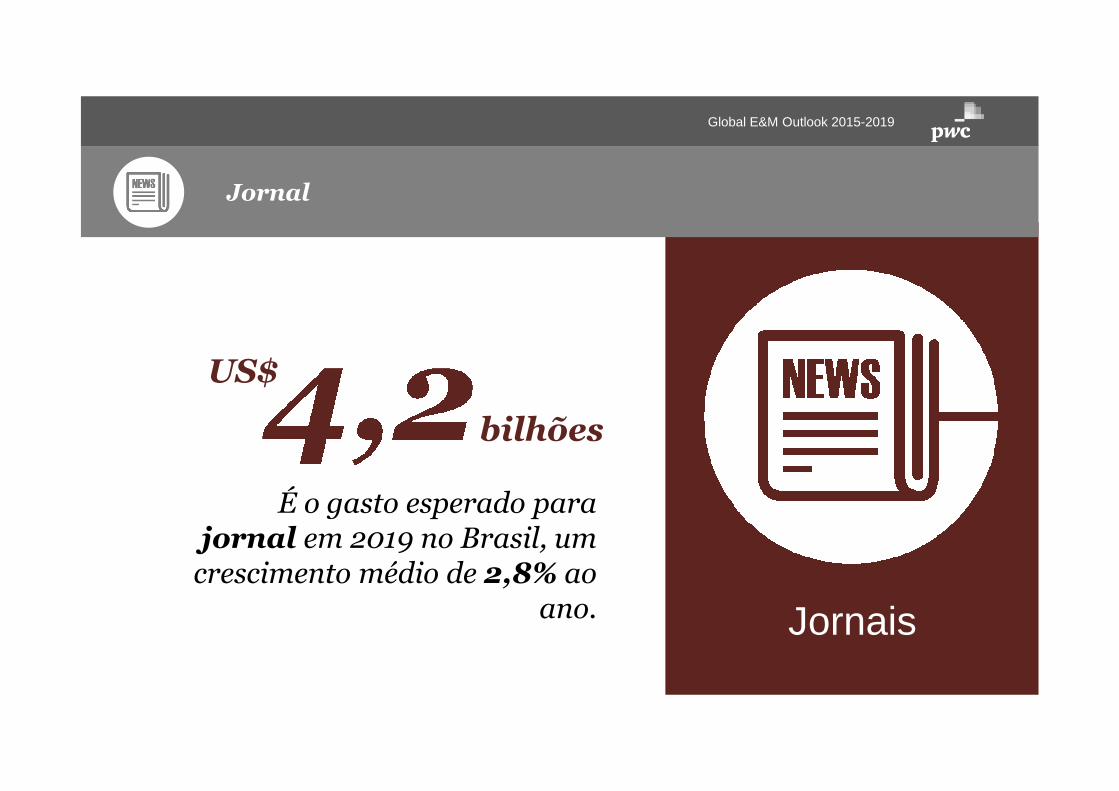

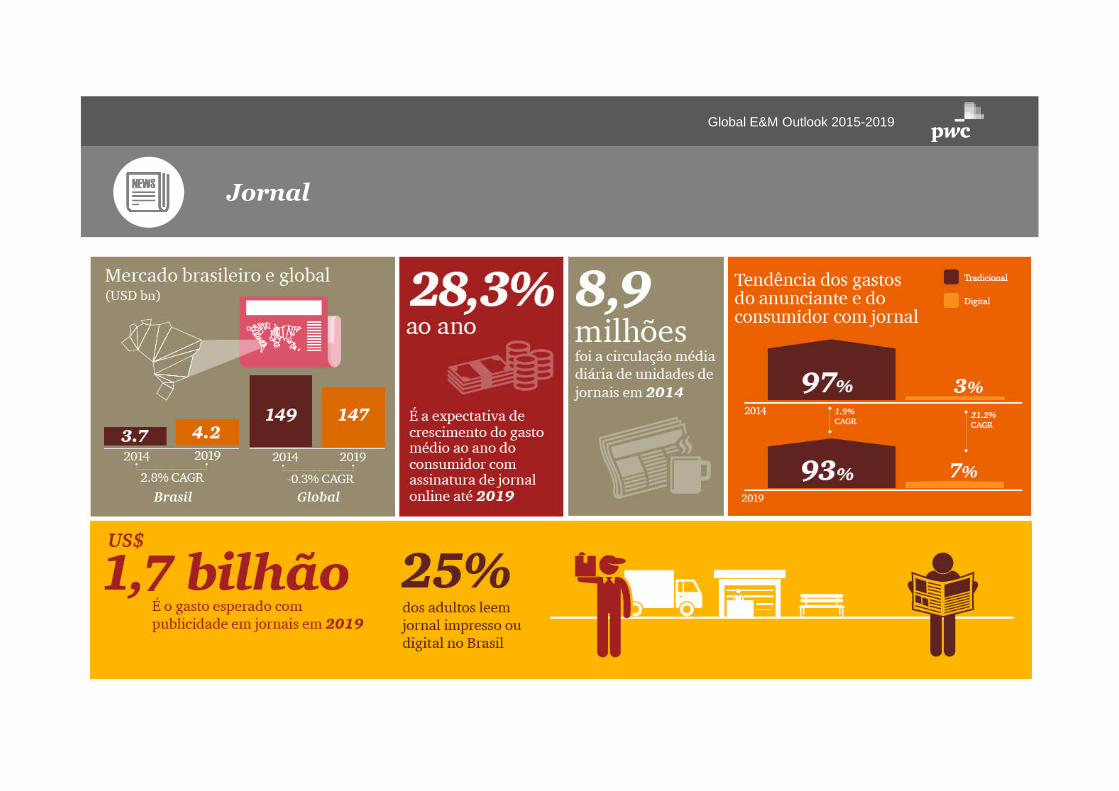

Jornal

Global E&M Outlook 2015-2019

Ranking entre países 2014

Jornal

Global E&M Outlook 2015-2019

bilhões

US$

É o gasto esperado parajornal em 2019 no Brasil, um

crescimento médio de 2,8% aoano. Jornais

Jornal

Global E&M Outlook 2015-2019

Demais segmentos

Global E&M Outlook 2015-2019

• Rádio: O Brasil perdeu posição como líder nosegmento da América Latina para o México, tendoexpectativa de crescimento modesto até 2019.

• Games: O Grey Market é o principal obstáculo para ocrescimento deste segmento que ocupa a 19ª posição noranking global em 2014. A principal receita destemercado ainda é com jogos tradicionais, mas noformato digital.

• Livros: Apesar de o segmento ter no geral umcrescimento médio ponderado baixo, a expectativa éque a receita com livros eletrônicos cresça 26% ao ano,chegando a US$ 264 milhões em 2019.

• B2B: O Brasil é o maior mercado de feiras de negócioda América Latina e o nono no ranking global, comexpectativa de receita de US$ 1,17 bilhão em 2019.

• Filmes: A receita de bilheteria impulsionará osegmento, chegando a 1,2 bilhão em 2019.

• Música: O streaming digital de música tem atraídocada vez mais consumidores e teve um crescimento de70% no último ano. Apesar deste crescimento (o Brasilocupa a 2ª posição na América Latina), o mercado demúsica ao vivo será a principal receita do setor,representando US$ 280 milhões em 2019.

• Revistas: Com expectativa de crescimento médiomodesto até 2019 (2,3%), a concentração da receitaainda será no formato tradicional, o que representaráUS$ 1,17 bilhão em publicidade e US$ 1,04 bilhão emassinaturas e vendas avulsas.

• Publicidade em locais públicos: Rio de Janeiro eBrasília são as capitais mais lucrativas em publicidadeem locais públicos no formato tradicional. Entretanto,São Paulo impulsiona o mercado de forma geral,estando na vanguarda na publicidade digital destesegmento.

Tendências e desafios do setor de E&M

Global E&M Outlook 2015-2019

Gastos do consumidor em E&M

…Empresas que se adaptam mais rapidamente conseguem conquistara confiança do consumidor

O que ouvimos dos consumidores durante a pesquisa…

Global E&M Outlook 2015-2019

Buscamosserviços quese adaptam àsnossaspreferências

Pacotes decanais nemsempre sãopercebidoscomo de altovalor

Preço e fácilacessoajudam areduzir apirataria

Pretendemospagar cadavez menos porconteúdo

Mídiastradicionaisperdemespaço paraserviçosstreaming

Nos dispomosa assistirpublicidadeemplataformasgratuítas

Tendências e desafios do setor de E&M

Global E&M Outlook 2015-2019

Em que as empresas do setor devem focar para ter sucesso?

Publicidade endereçada

Mensurar audiência

Continuar inovando,principalmente emproduto e emexperiências deconsumo

Colocar o móvel (e cadavez mais vídeo) no centrode suas ofertas

Parar decompartimentar

relação de consumopor distribuição de

canais

OTT rompimento

Reformulando os próximos cincobilhões de consumidores

Maximizar o valor do conteúdo

Conciência contextual eresponsabilidade dos dados

Quatro forças remodelando ocenário da publicidade

(DC0) Informação Pública

© 2015 PricewaterhouseCoopers Brasil Ltda. Todos os direitos reservados. Neste documento, “PwC” refere-se à PricewaterhouseCoopers Brasil Ltda., a qual é uma firma membro donetwork da PricewaterhouseCoopers, sendo que cada firma membro constitui-se em uma pessoa jurídica totalmente separada e independente.

O termo “PwC” refere-se à rede (network) de firmas membro da PricewaterhouseCoopers International Limited (PwCIL) ou, conforme o contexto determina, a cada uma das firmas membroparticipantes da rede da PwC. Cada firma membro da rede constitui uma pessoa jurídica separada e independente e que não atua como agente da PwCIL nem de qualquer outra firmamembro. A PwCIL não presta serviços a clientes. A PwCIL não é responsável ou se obriga pelos atos ou omissões de qualquer de suas firmas membro, tampouco controla o julgamentoprofissional das referidas firmas ou pode obrigá-las de qualquer forma. Nenhuma firma membro é responsável pelos atos ou omissões de outra firma membro, nem controla o julgamentoprofissional de outra firma membro ou da PwCIL, nem pode obrigá-las de qualquer forma.

Anderson RamiresSócio – PwC BrasilTelecom, Entretenimento e Mí[email protected]

www.pwc.com/outlook

Contatos

Global E&M Outlook 2015-2019

Assessoria de imprensa: [email protected]