orientações sobre o produto portabilidade - crédito consig… · clique em " ok ". 7...

TRANSCRIPT

ORIENTAÇÕES SOBRE O PRODUTO PORTABILIDADE

CREDITO CONSIGNADO

VERSÃO 1.0 - Agosto/2015

INDICE

1) O QUE É PORTABILIDADE? ...........................................................................3

2) PRINCIPAIS INFORMAÇÕES DA PORTABILIDADE ......................................4

3) DIGITAÇÃO DA PORTABILIDADE ..................................................................6

4) FILTROS PARA ACOMPANHAMENTO DA PORTABILIDADE .......................9

5) COMO ANALISAR O ANDAMENTO DE UMA PORTABILIDADE INSS ........10

6) COMO ANALISAR O ANDAMENTO DE UMA PORTABILIDADE DE

GOVERNOS E PREFEITURAS..........................................................................18

7) EXEMPLOS DE REJEIÇÃO PELO BANCO ORIGINADOR...........................25

8) DICAS DE NÚMEROS DE CONTRATO ........................................................27

3

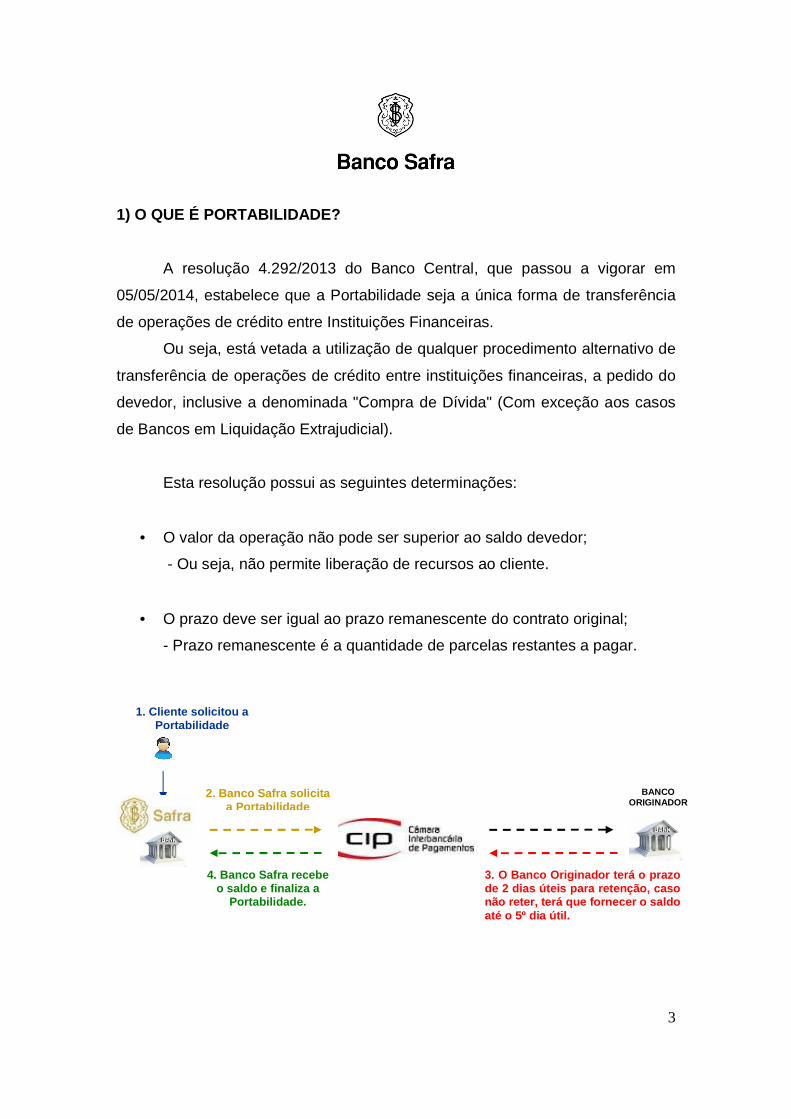

1) O QUE É PORTABILIDADE?

A resolução 4.292/2013 do Banco Central, que passou a vigorar em

05/05/2014, estabelece que a Portabilidade seja a única forma de transferência

de operações de crédito entre Instituições Financeiras.

Ou seja, está vetada a utilização de qualquer procedimento alternativo de

transferência de operações de crédito entre instituições financeiras, a pedido do

devedor, inclusive a denominada "Compra de Dívida" (Com exceção aos casos

de Bancos em Liquidação Extrajudicial).

Esta resolução possui as seguintes determinações:

• O valor da operação não pode ser superior ao saldo devedor;

- Ou seja, não permite liberação de recursos ao cliente.

• O prazo deve ser igual ao prazo remanescente do contrato original;

- Prazo remanescente é a quantidade de parcelas restantes a pagar.

2. Banco Safra solicita a Portabilidade

4. Banco Safra recebe o saldo e finaliza a

Portabilidade.

BANCO ORIGINADOR

3. O Banco Originador terá o prazo de 2 dias úteis para retenção, caso não reter, terá que fornecer o saldo até o 5º dia útil.

1. Cliente solicitou a Portabilidade

4

2) PRINCIPAIS INFORMAÇÕES DA PORTABILIDADE

Segue abaixo o procedimento e os respectivos horários de tratamento

das solicitações de portabilidade:

� Os envios para CIP ocorrem diariamente nos seguintes horários:

- 16:20 hrs / 16:30 hrs / 16:40 hrs / 17:20 hrs / 17:30 hrs / 17:40 hrs

� O Banco Originador possui um prazo de cinco dias úteis para retornar o

saldo devedor;

� Os retornos da CIP ocorrem diariamente, até as 10:00 hrs.

� Os saldos retornados pela CIP têm validade para o dia e devem ser

pagos até as 17:00 hrs;

� Após o pagamento do saldo devedor, o Banco Originador tem o prazo de

dois dias úteis para acusar recebimento e efetuar a liberação da margem

consignável do cliente;

� O refin automático é liberado em D+1 após o deferimento da margem

consignável do cliente.

� O prazo para averbação da Portabilidade é de 60 dias. Após este prazo,

a portabilidade será liquidada através do recurso de comissão;

5

� O prazo para averbação do Refin de portabilidade é de 20 dias. Após

este prazo, o refin será cancelado e a portabilidade será liquidada

através do recurso de comissão;

Para obter êxito em uma operação de portabilidade, é imprescindível

atentar-se para o correto preenchimento de três informações demasiadamente

importantes. São elas:

� Número do contrato : Este é o ponto de referência para identificação pelo

Banco Originador;

� IF Originadora : Verifique a qual Instituição Financeira pertence o contrato

que irá portar, atentando-se ao seu número de CNPJ/ISPB. Se

necessário, consulte a Relação de Bancos Participantes da CIP.

� Prazo : Verifique a quantidade correta de parcelas restantes a pagar do

contrato original (incluindo parcelas vencidas e a vencer).

É importante obter o prazo correto, uma vez que essa informação poderá

ser um motivo de recusa de saldo por parte do Banco Originador.

Lembre-se que o prazo é sempre o remanescente, podendo somente

somar ou subtrair duas parcelas.

De posse do saldo devedor, valor de parcela e das informações

destacadas acima, inicie a sua digitação.

6

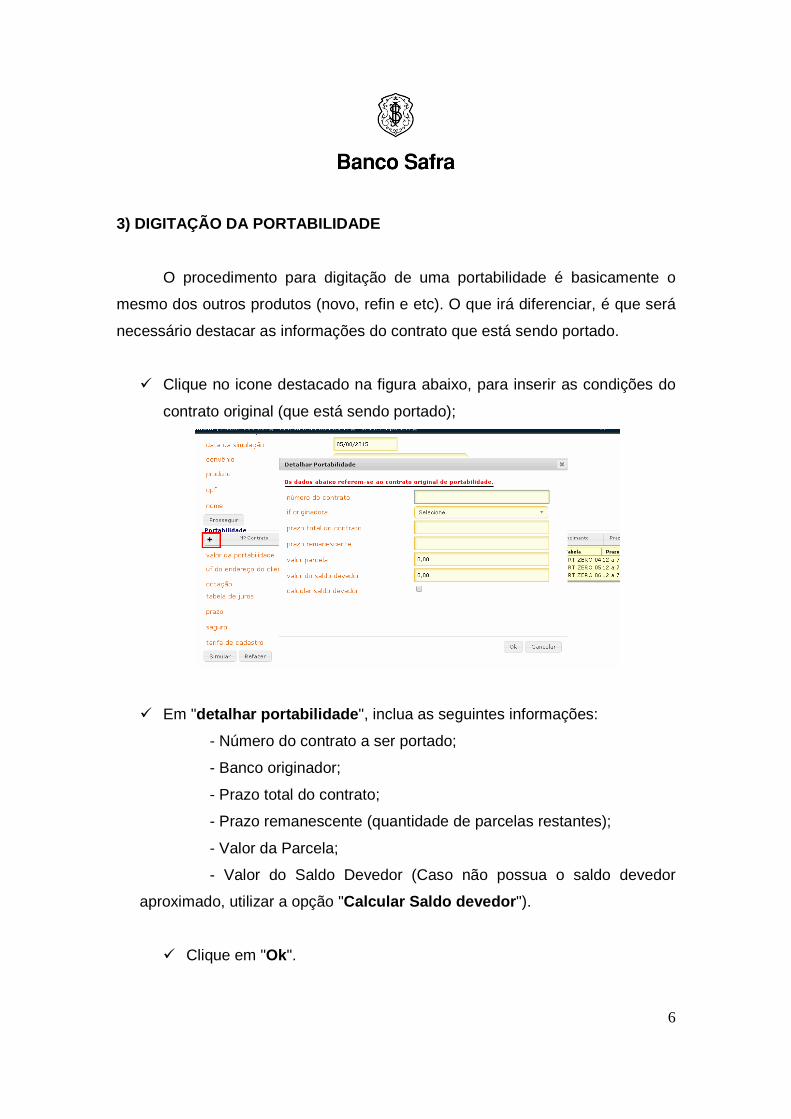

3) DIGITAÇÃO DA PORTABILIDADE

O procedimento para digitação de uma portabilidade é basicamente o

mesmo dos outros produtos (novo, refin e etc). O que irá diferenciar, é que será

necessário destacar as informações do contrato que está sendo portado.

� Clique no icone destacado na figura abaixo, para inserir as condições do

contrato original (que está sendo portado);

� Em "detalhar portabilidade ", inclua as seguintes informações:

- Número do contrato a ser portado;

- Banco originador;

- Prazo total do contrato;

- Prazo remanescente (quantidade de parcelas restantes);

- Valor da Parcela;

- Valor do Saldo Devedor (Caso não possua o saldo devedor

aproximado, utilizar a opção "Calcular Saldo devedor ").

� Clique em "Ok".

7

Após detalhar as informações do contrato original, o próximo passo será

inserir as condições da sua portabilidade.

Na figura logo abaixo, observe que o campo "valor da Portabilidade "

assumirá o valor do saldo devedor incluído anteriormente, na janela "Detalhar

Portabilidade ".

� Selecione a tabela desejada, ou caso desejar o valor de parcela exato,

utilize a opção "Cotação " (o valor de parcela pode ser igual ou menor

que a parcela original);

� O prazo da portabilidade tem que ser o remanescente (quantidade de

parcelas restantes a pagar), podendo somente aumentar ou diminuir

duas parcelas;

� Clique em "Simular ".

� Selecione a simulação e clique em "Gravar Simulação ".

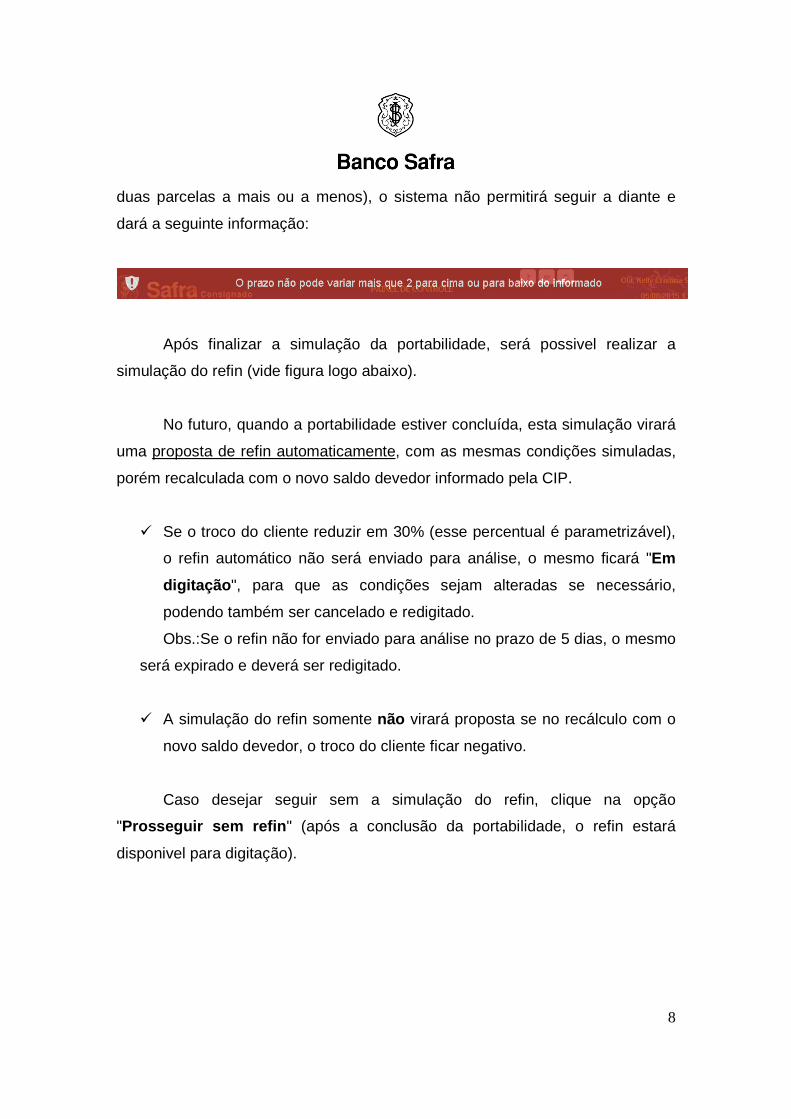

IMPORTANTE: Se o prazo da portabilidade informado for divergente do prazo

remanescente incluído na janela "Detalhar Portabilidade " (fora do limite de

8

duas parcelas a mais ou a menos), o sistema não permitirá seguir a diante e

dará a seguinte informação:

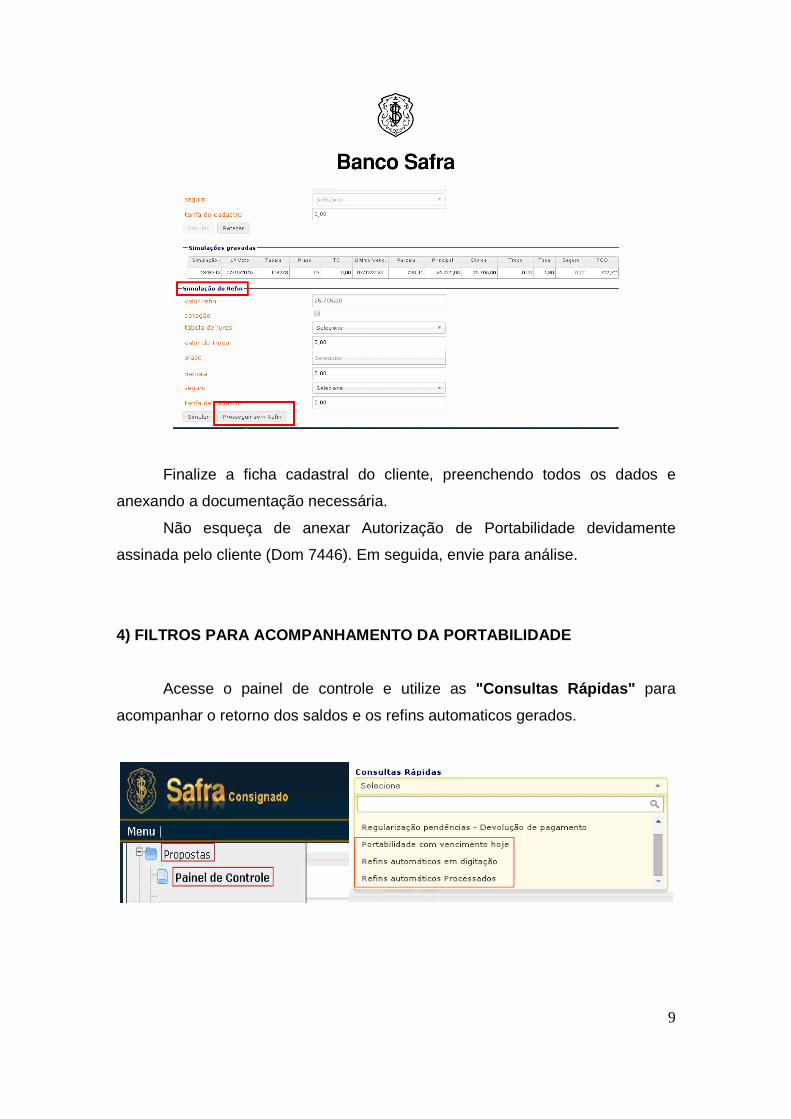

Após finalizar a simulação da portabilidade, será possivel realizar a

simulação do refin (vide figura logo abaixo).

No futuro, quando a portabilidade estiver concluída, esta simulação virará

uma proposta de refin automaticamente, com as mesmas condições simuladas,

porém recalculada com o novo saldo devedor informado pela CIP.

� Se o troco do cliente reduzir em 30% (esse percentual é parametrizável),

o refin automático não será enviado para análise, o mesmo ficará "Em

digitação ", para que as condições sejam alteradas se necessário,

podendo também ser cancelado e redigitado.

Obs.:Se o refin não for enviado para análise no prazo de 5 dias, o mesmo

será expirado e deverá ser redigitado.

� A simulação do refin somente não virará proposta se no recálculo com o

novo saldo devedor, o troco do cliente ficar negativo.

Caso desejar seguir sem a simulação do refin, clique na opção

"Prosseguir sem refin " (após a conclusão da portabilidade, o refin estará

disponivel para digitação).

9

Finalize a ficha cadastral do cliente, preenchendo todos os dados e

anexando a documentação necessária.

Não esqueça de anexar Autorização de Portabilidade devidamente

assinada pelo cliente (Dom 7446). Em seguida, envie para análise.

4) FILTROS PARA ACOMPANHAMENTO DA PORTABILIDADE

Acesse o painel de controle e utilize as "Consultas Rápidas" para

acompanhar o retorno dos saldos e os refins automaticos gerados.

10

Segue abaixo a descrição de cada filtro:

� Portabilidade com Vencimento Hoje: Filtra todas as Portabilidades que

retornaram saldo na data;

� Refins Automáticos em Digitação: Filtra todos os refins de portabilidade

gerados automaticamente, que ficaram "Em digitação", para verificação e

ajuste (se necessário) devido à redução significativa do troco do cliente

no recálculo com o novo saldo devedor.

- Se estiver de acordo com o novo troco calculado, envie a

operação para a análise, caso contrário, faça os ajustes necessários ou

cancele e redigite.

IMPORTANTE: Se não houver atuação no prazo de cinco dias, a

proposta expirará automaticamente.

� Refins Automáticos Processados: Filtra todos os refins automáticos de

portabilidade gerados que foram para esteira de análise.

5) COMO ANALISAR O ANDAMENTO DE UMA PORTABILIDADE I NSS

Uma portabilidade INSS recém enviada para a esteira, adotará o seguinte

fluxo:

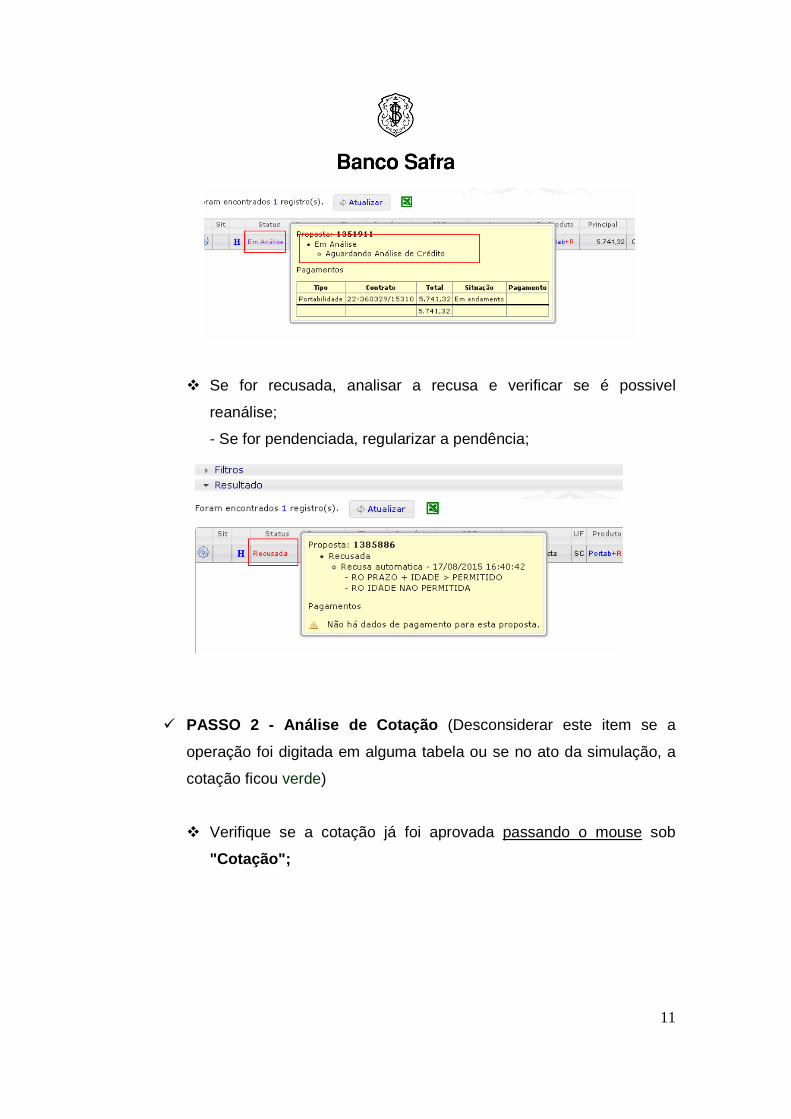

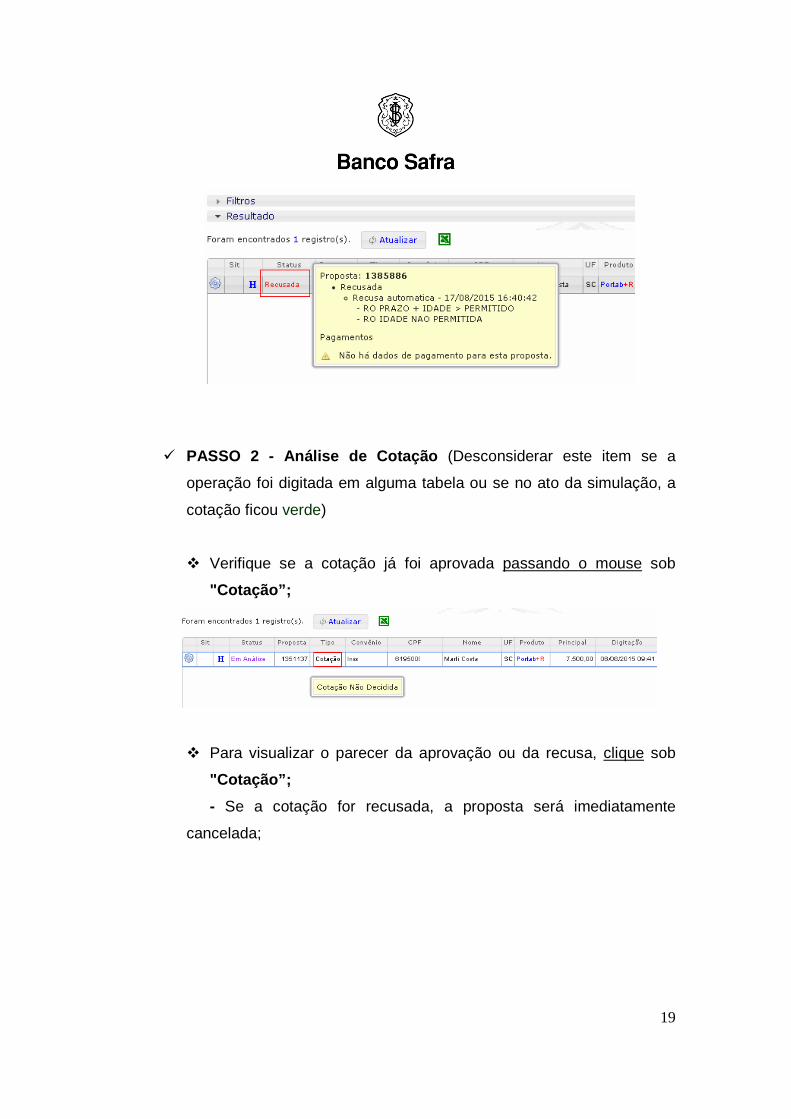

� PASSO 1 - Análise de Crédito (manual ou automática)

� Verifique se a proposta já foi aprovada no crédito.

11

� Se for recusada, analisar a recusa e verificar se é possivel

reanálise;

- Se for pendenciada, regularizar a pendência;

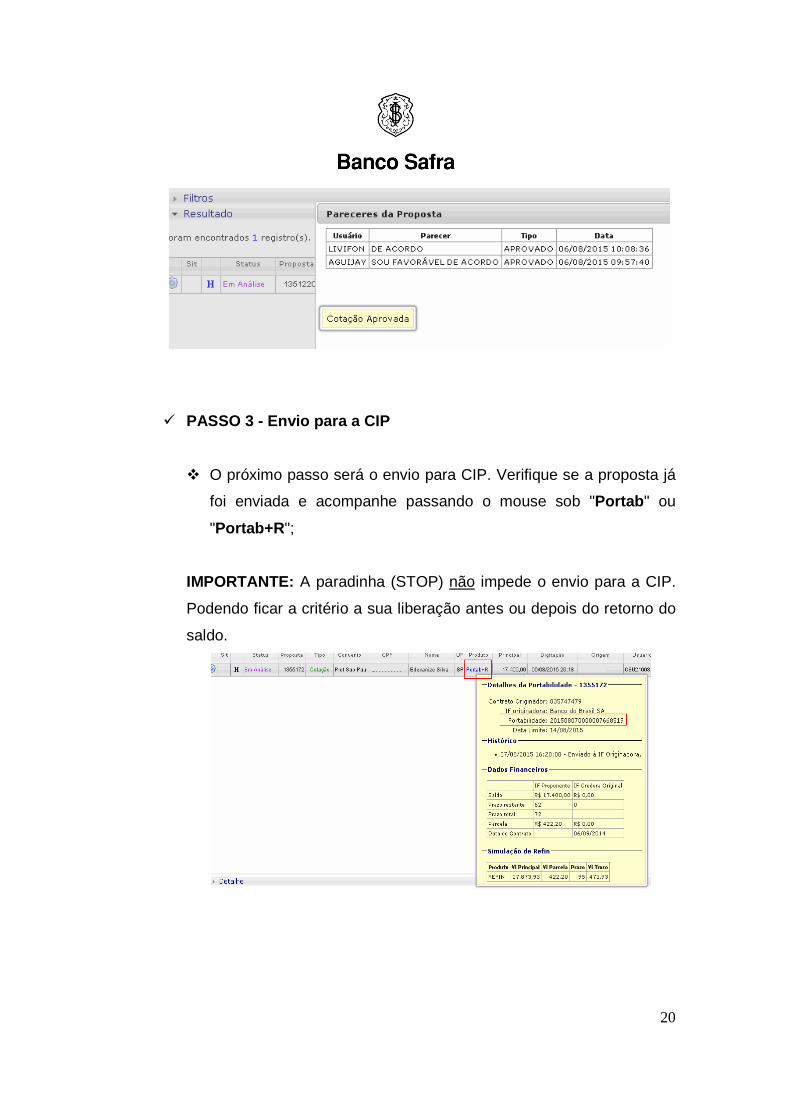

� PASSO 2 - Análise de Cotação (Desconsiderar este item se a

operação foi digitada em alguma tabela ou se no ato da simulação, a

cotação ficou verde)

� Verifique se a cotação já foi aprovada passando o mouse sob

"Cotação";

12

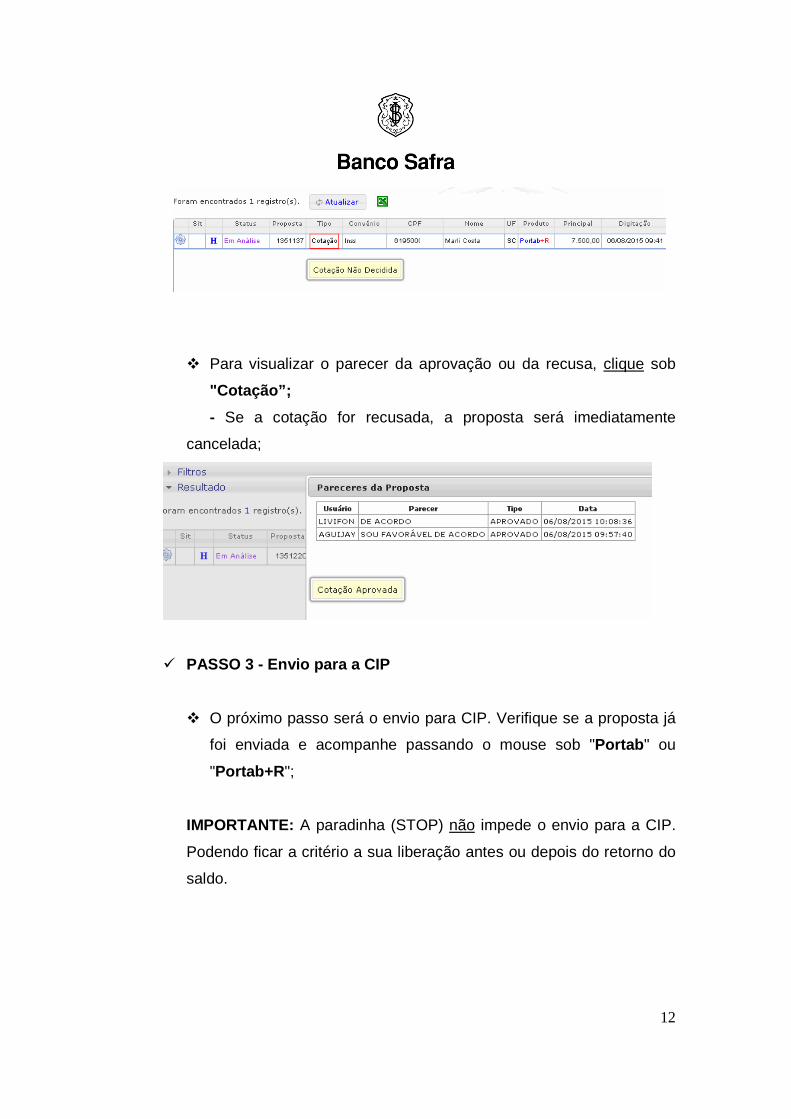

� Para visualizar o parecer da aprovação ou da recusa, clique sob

"Cotação”;

- Se a cotação for recusada, a proposta será imediatamente

cancelada;

� PASSO 3 - Envio para a CIP

� O próximo passo será o envio para CIP. Verifique se a proposta já

foi enviada e acompanhe passando o mouse sob "Portab " ou

"Portab+R ";

IMPORTANTE: A paradinha (STOP) não impede o envio para a CIP.

Podendo ficar a critério a sua liberação antes ou depois do retorno do

saldo.

13

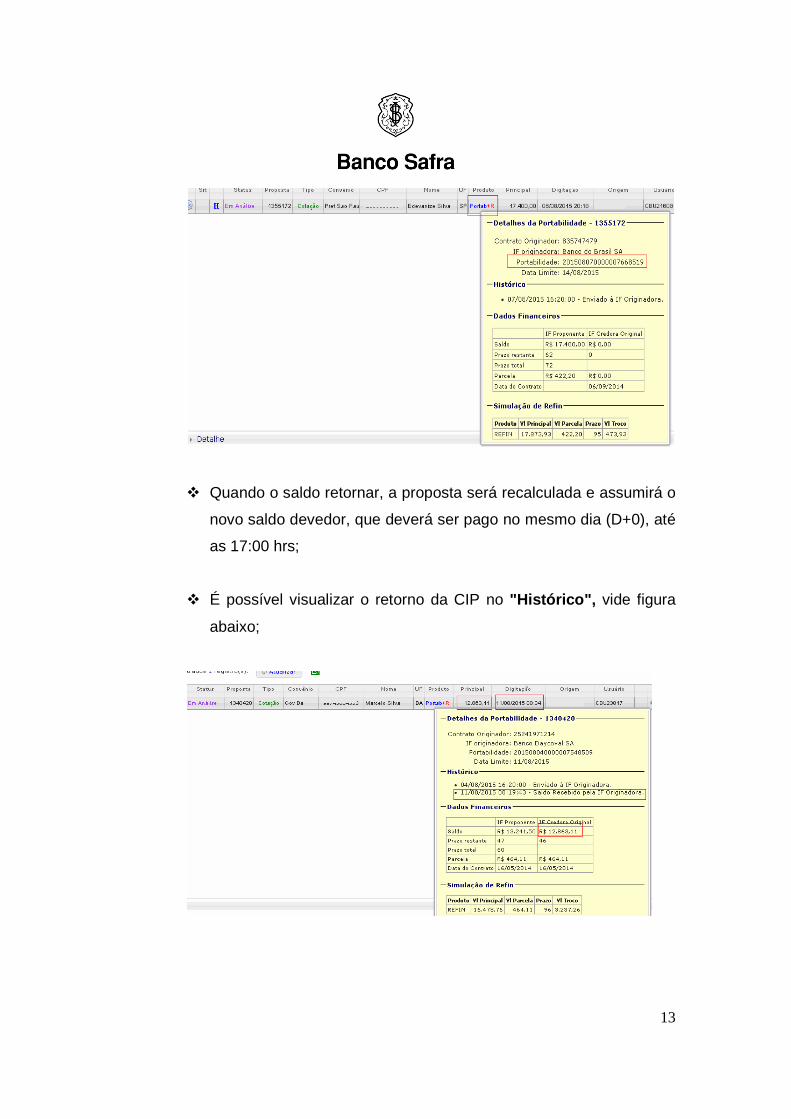

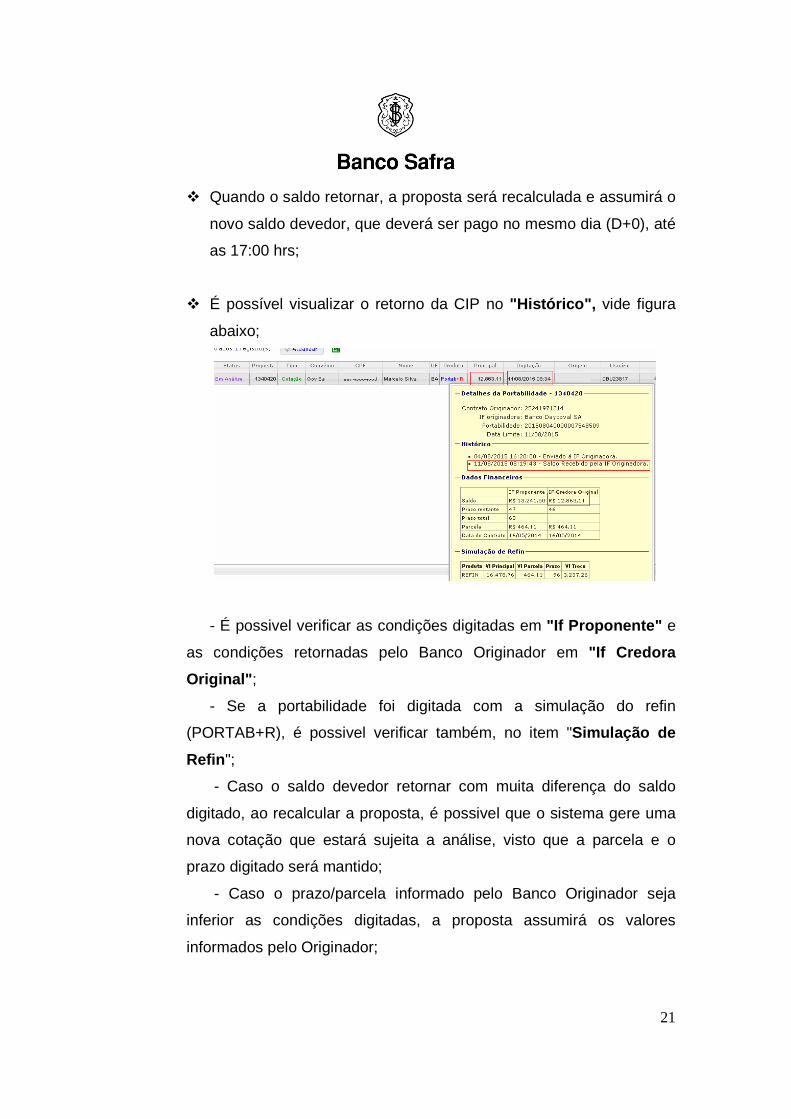

� Quando o saldo retornar, a proposta será recalculada e assumirá o

novo saldo devedor, que deverá ser pago no mesmo dia (D+0), até

as 17:00 hrs;

� É possível visualizar o retorno da CIP no "Histórico", vide figura

abaixo;

14

- É possivel verificar as condições digitadas em "If Proponente" e

as condições retornadas pelo Banco Originador em "If Credora

Original”;

- Se a portabilidade foi digitada com a simulação do refin

(PORTAB+R), é possivel verificar também, no item "Simulação de

Refin ”;

- Caso o saldo devedor retornar com muita diferença do saldo

digitado, ao recalcular a proposta, é possivel que o sistema gere uma

nova cotação que estará sujeita a análise, visto que a parcela e o

prazo digitado será mantido;

- Caso o prazo/parcela informado pelo Banco Originador seja

inferior as condições digitadas, a proposta assumirá os valores

informados pelo Originador;

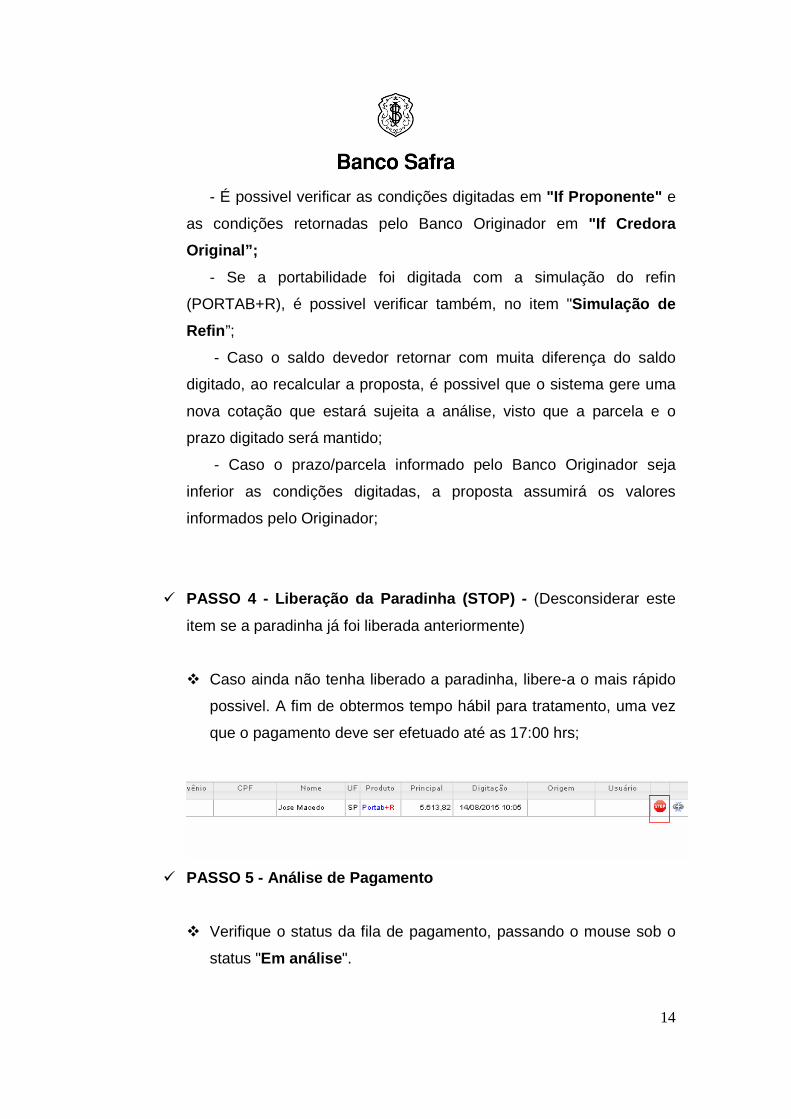

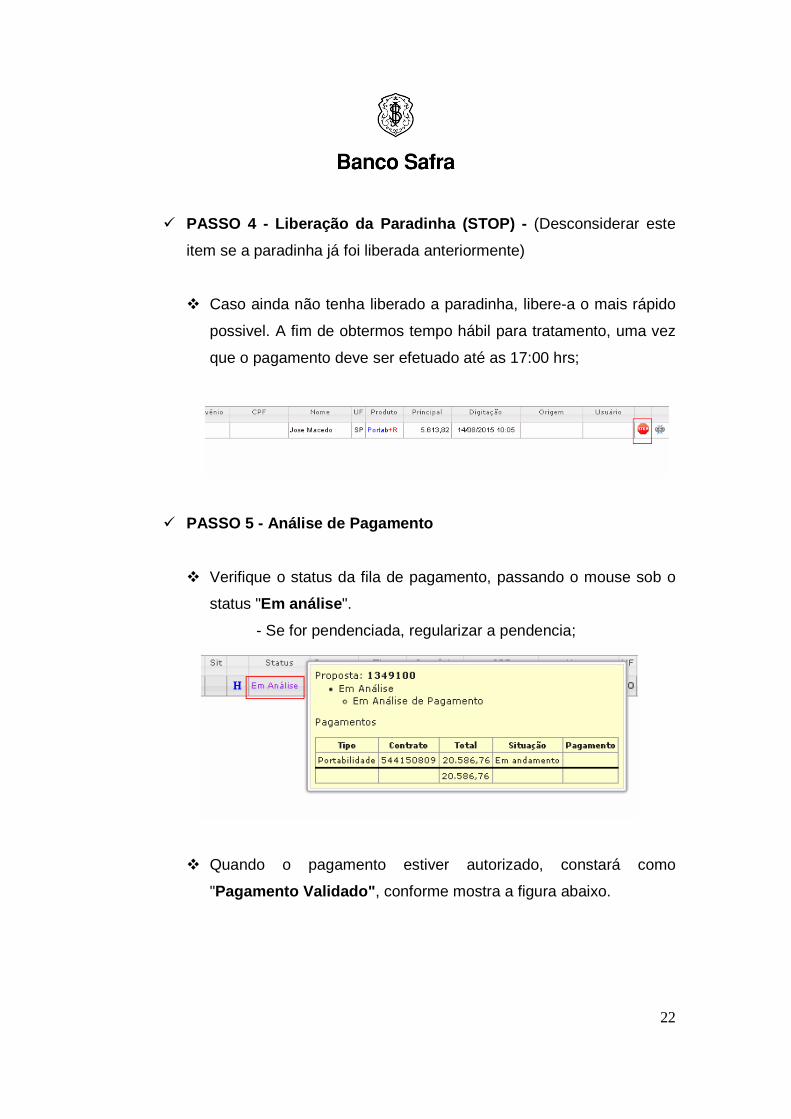

� PASSO 4 - Liberação da Paradinha (STOP) - (Desconsiderar este

item se a paradinha já foi liberada anteriormente)

� Caso ainda não tenha liberado a paradinha, libere-a o mais rápido

possivel. A fim de obtermos tempo hábil para tratamento, uma vez

que o pagamento deve ser efetuado até as 17:00 hrs;

� PASSO 5 - Análise de Pagamento

� Verifique o status da fila de pagamento, passando o mouse sob o

status "Em análise ".

15

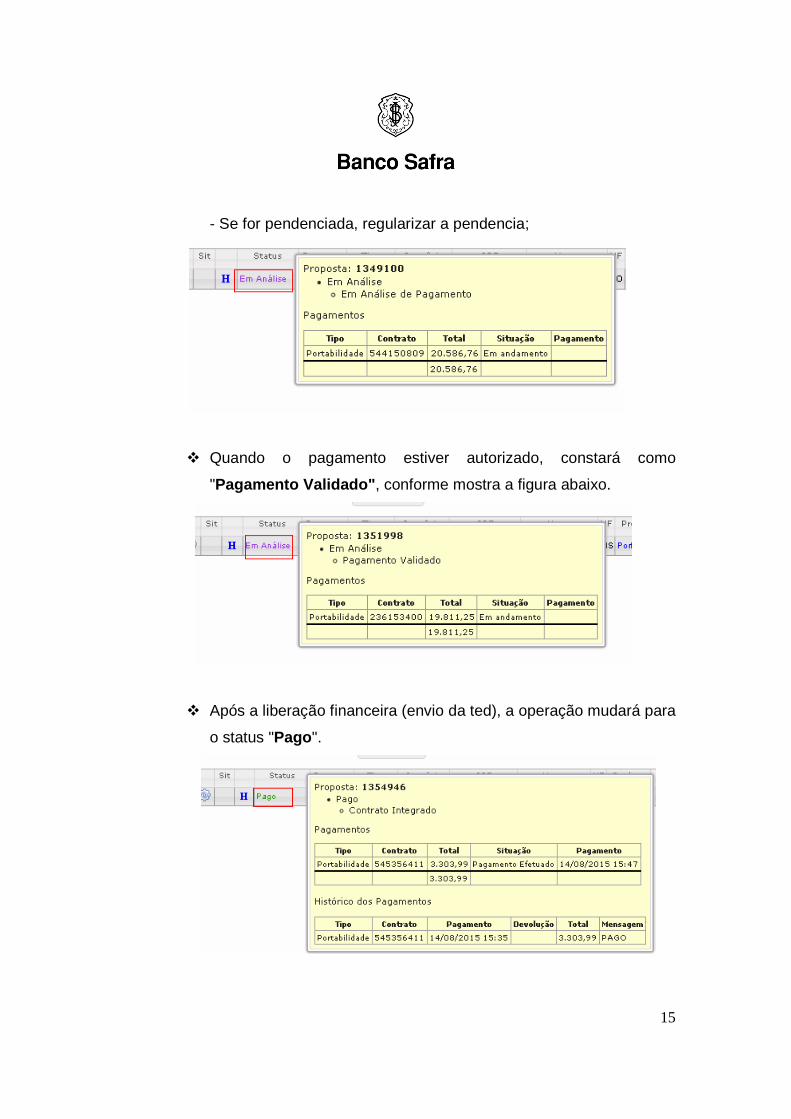

- Se for pendenciada, regularizar a pendencia;

� Quando o pagamento estiver autorizado, constará como

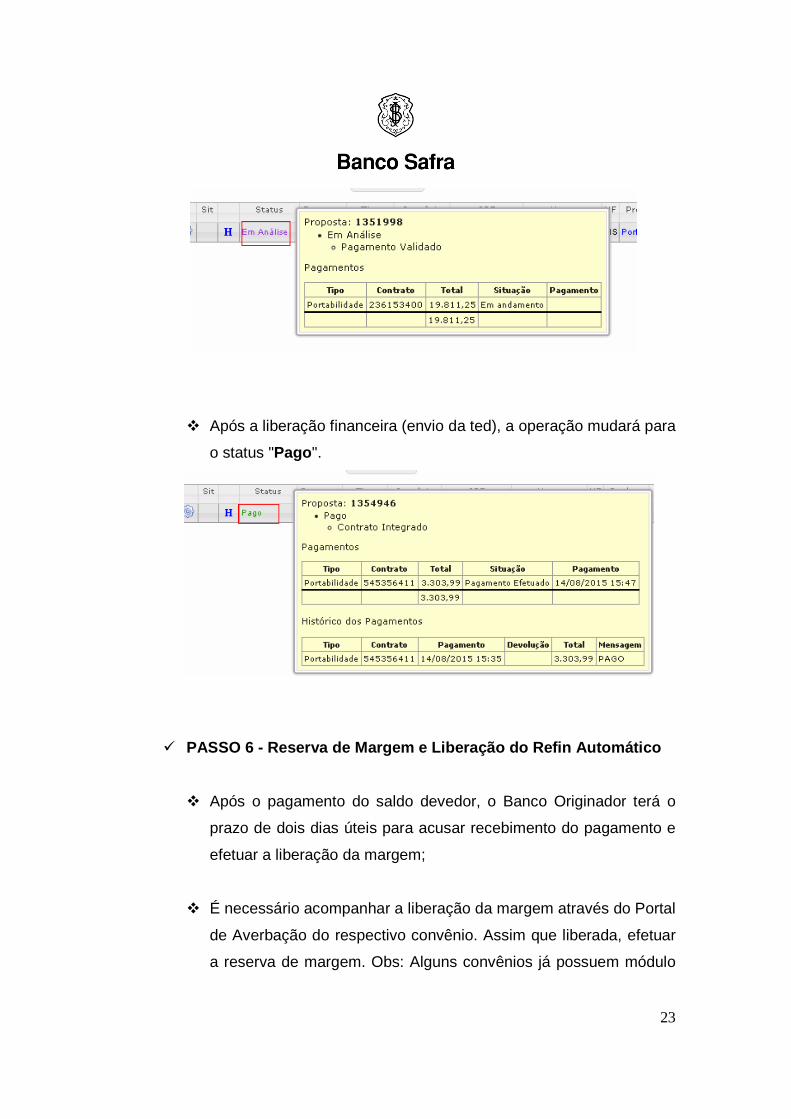

"Pagamento Validado" , conforme mostra a figura abaixo.

� Após a liberação financeira (envio da ted), a operação mudará para

o status "Pago ".

16

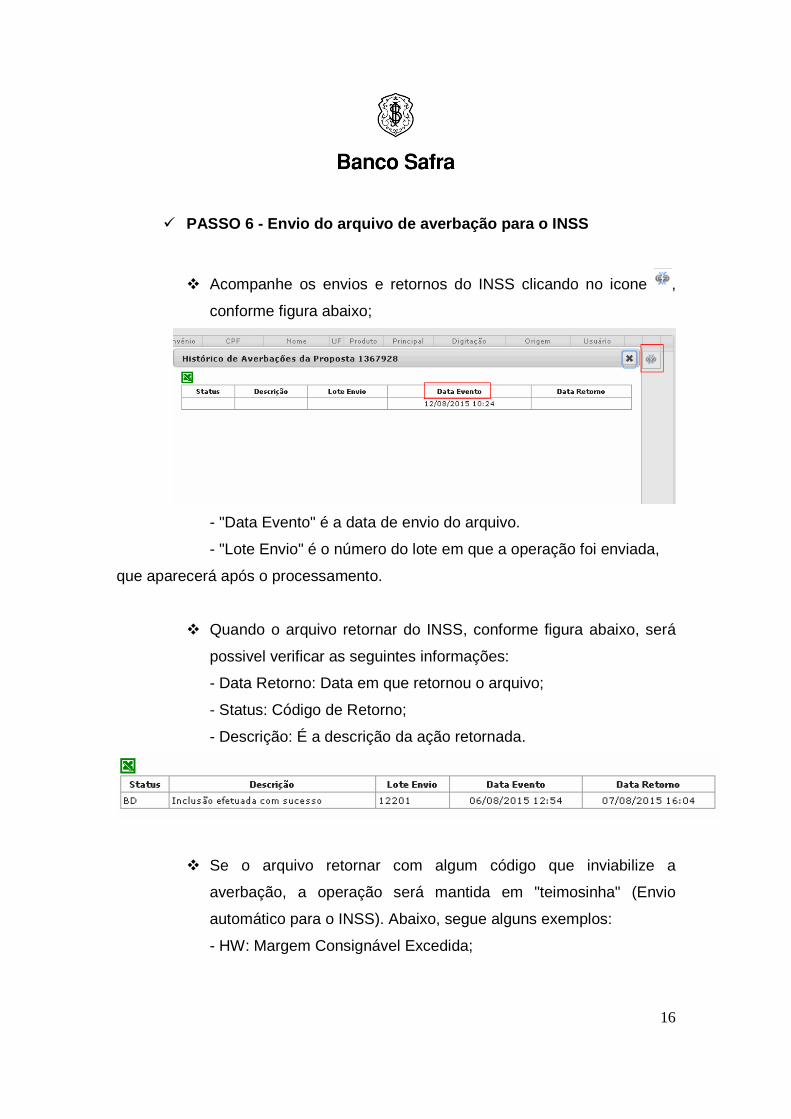

� PASSO 6 - Envio do arquivo de averbação para o INSS

� Acompanhe os envios e retornos do INSS clicando no icone ,

conforme figura abaixo;

- "Data Evento" é a data de envio do arquivo.

- "Lote Envio" é o número do lote em que a operação foi enviada,

que aparecerá após o processamento.

� Quando o arquivo retornar do INSS, conforme figura abaixo, será

possivel verificar as seguintes informações:

- Data Retorno: Data em que retornou o arquivo;

- Status: Código de Retorno;

- Descrição: É a descrição da ação retornada.

� Se o arquivo retornar com algum código que inviabilize a

averbação, a operação será mantida em "teimosinha" (Envio

automático para o INSS). Abaixo, segue alguns exemplos:

- HW: Margem Consignável Excedida;

17

- IB: Beneficio Suspenso/Cessado pela APD ou Sisobi;

- HR: Quantidade de contratos permitida Excedida.

� Se o arquivo retornar com algum código caracterizando

divergência de informações cadastrais, a operação terá o campo

da respectiva informação pendenciado para regularização. Abaixo,

segue alguns exemplos:

- AM: Agência da conta-corrente do segurado divergente;

- AN: Conta corrente/DV do Favorecido Inválido;

- AY: Sigla do estado do favorecido inválido.

� Quando a pendencia for regularizada (Clique no "P" para

regularizar), o arquivo de averbação será reenviado

automaticamente para o INSS.

� Quando a operação for averbada, a mesma retornará com o código

"BD", seguida da descrição "Inclusão Efetuada com sucesso " e o

Refin será liberado em D+1 ;

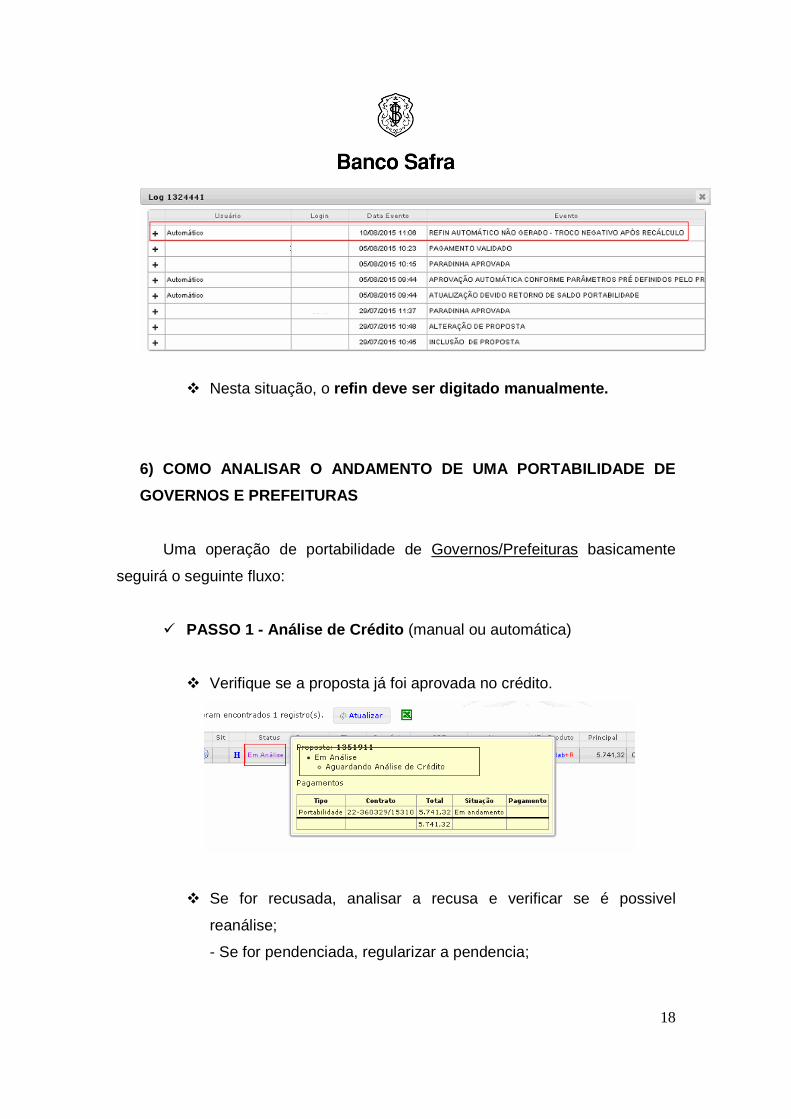

� Caso o refin automatico não seja gerado em D+1, é possivel que

no recálculo com o novo saldo devedor o troco tenha ficado

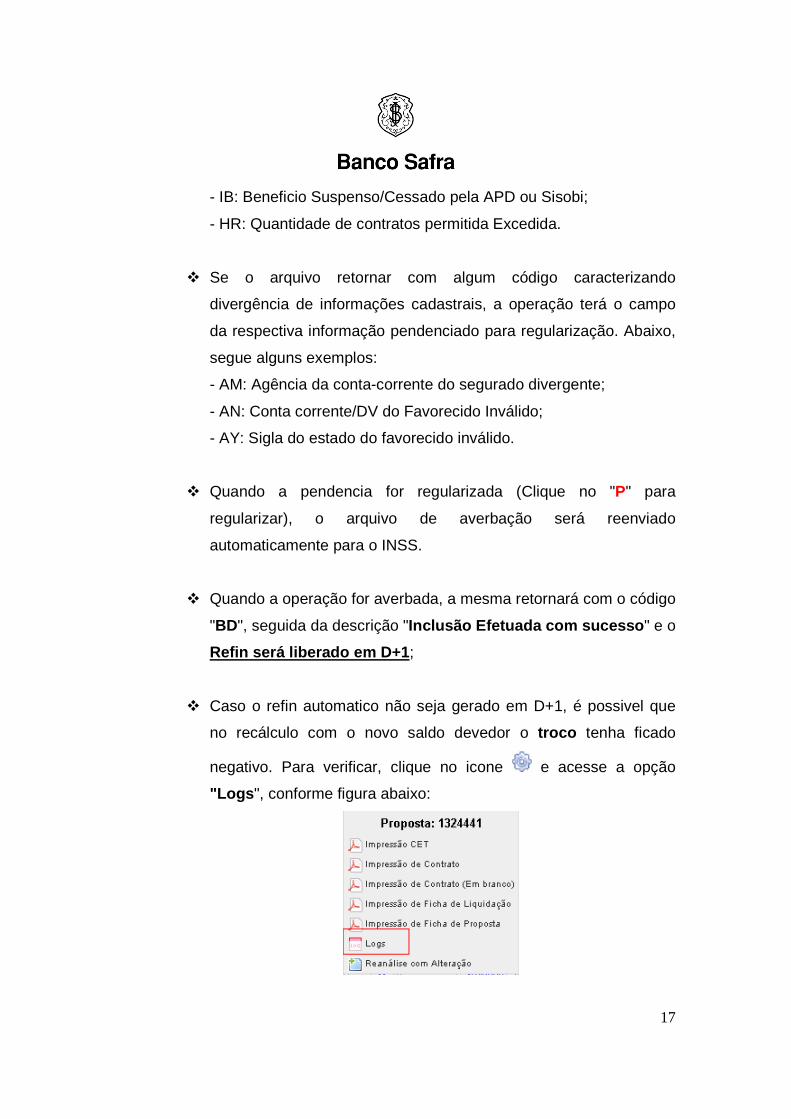

negativo. Para verificar, clique no icone e acesse a opção

"Logs ", conforme figura abaixo:

18

� Nesta situação, o refin deve ser digitado manualmente.

6) COMO ANALISAR O ANDAMENTO DE UMA PORTABILIDADE D E

GOVERNOS E PREFEITURAS

Uma operação de portabilidade de Governos/Prefeituras basicamente

seguirá o seguinte fluxo:

� PASSO 1 - Análise de Crédito (manual ou automática)

� Verifique se a proposta já foi aprovada no crédito.

� Se for recusada, analisar a recusa e verificar se é possivel

reanálise;

- Se for pendenciada, regularizar a pendencia;

19

� PASSO 2 - Análise de Cotação (Desconsiderar este item se a

operação foi digitada em alguma tabela ou se no ato da simulação, a

cotação ficou verde)

� Verifique se a cotação já foi aprovada passando o mouse sob

"Cotação”;

� Para visualizar o parecer da aprovação ou da recusa, clique sob

"Cotação”;

- Se a cotação for recusada, a proposta será imediatamente

cancelada;

20

� PASSO 3 - Envio para a CIP

� O próximo passo será o envio para CIP. Verifique se a proposta já

foi enviada e acompanhe passando o mouse sob "Portab " ou

"Portab+R ";

IMPORTANTE: A paradinha (STOP) não impede o envio para a CIP.

Podendo ficar a critério a sua liberação antes ou depois do retorno do

saldo.

21

� Quando o saldo retornar, a proposta será recalculada e assumirá o

novo saldo devedor, que deverá ser pago no mesmo dia (D+0), até

as 17:00 hrs;

� É possível visualizar o retorno da CIP no "Histórico", vide figura

abaixo;

- É possivel verificar as condições digitadas em "If Proponente" e

as condições retornadas pelo Banco Originador em "If Credora

Original" ;

- Se a portabilidade foi digitada com a simulação do refin

(PORTAB+R), é possivel verificar também, no item "Simulação de

Refin ";

- Caso o saldo devedor retornar com muita diferença do saldo

digitado, ao recalcular a proposta, é possivel que o sistema gere uma

nova cotação que estará sujeita a análise, visto que a parcela e o

prazo digitado será mantido;

- Caso o prazo/parcela informado pelo Banco Originador seja

inferior as condições digitadas, a proposta assumirá os valores

informados pelo Originador;

22

� PASSO 4 - Liberação da Paradinha (STOP) - (Desconsiderar este

item se a paradinha já foi liberada anteriormente)

� Caso ainda não tenha liberado a paradinha, libere-a o mais rápido

possivel. A fim de obtermos tempo hábil para tratamento, uma vez

que o pagamento deve ser efetuado até as 17:00 hrs;

� PASSO 5 - Análise de Pagamento

� Verifique o status da fila de pagamento, passando o mouse sob o

status "Em análise ".

- Se for pendenciada, regularizar a pendencia;

� Quando o pagamento estiver autorizado, constará como

"Pagamento Validado" , conforme mostra a figura abaixo.

23

� Após a liberação financeira (envio da ted), a operação mudará para

o status "Pago ".

� PASSO 6 - Reserva de Margem e Liberação do Refin Au tomático

� Após o pagamento do saldo devedor, o Banco Originador terá o

prazo de dois dias úteis para acusar recebimento do pagamento e

efetuar a liberação da margem;

� É necessário acompanhar a liberação da margem através do Portal

de Averbação do respectivo convênio. Assim que liberada, efetuar

a reserva de margem. Obs: Alguns convênios já possuem módulo

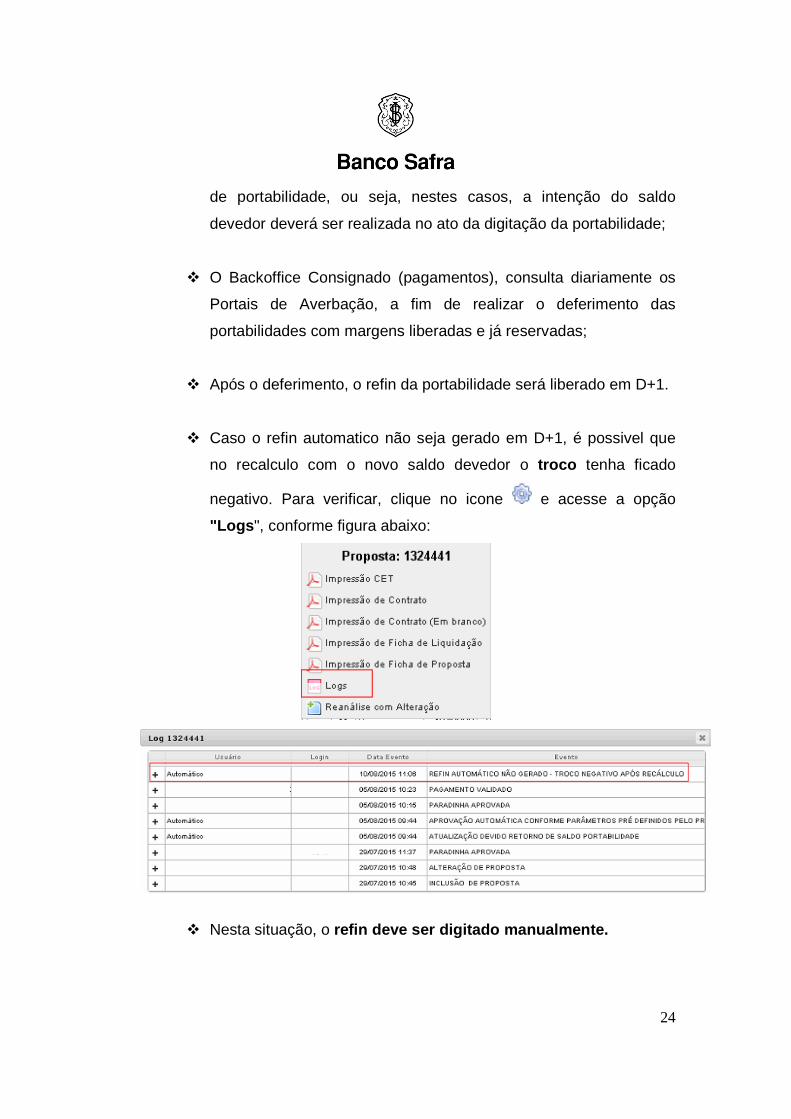

24

de portabilidade, ou seja, nestes casos, a intenção do saldo

devedor deverá ser realizada no ato da digitação da portabilidade;

� O Backoffice Consignado (pagamentos), consulta diariamente os

Portais de Averbação, a fim de realizar o deferimento das

portabilidades com margens liberadas e já reservadas;

� Após o deferimento, o refin da portabilidade será liberado em D+1.

� Caso o refin automatico não seja gerado em D+1, é possivel que

no recalculo com o novo saldo devedor o troco tenha ficado

negativo. Para verificar, clique no icone e acesse a opção

"Logs ", conforme figura abaixo:

� Nesta situação, o refin deve ser digitado manualmente.

25

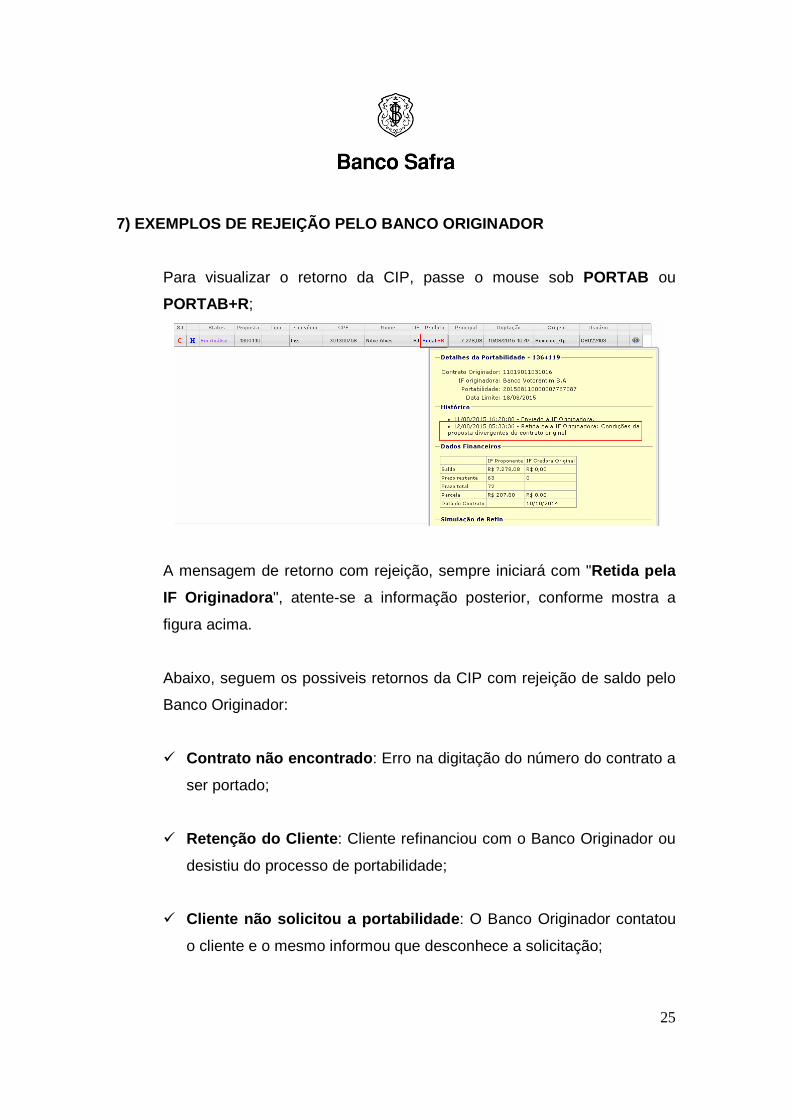

7) EXEMPLOS DE REJEIÇÃO PELO BANCO ORIGINADOR

Para visualizar o retorno da CIP, passe o mouse sob PORTAB ou

PORTAB+R ;

A mensagem de retorno com rejeição, sempre iniciará com "Retida pela

IF Originadora ", atente-se a informação posterior, conforme mostra a

figura acima.

Abaixo, seguem os possiveis retornos da CIP com rejeição de saldo pelo

Banco Originador:

� Contrato não encontrado : Erro na digitação do número do contrato a

ser portado;

� Retenção do Cliente : Cliente refinanciou com o Banco Originador ou

desistiu do processo de portabilidade;

� Cliente não solicitou a portabilidade : O Banco Originador contatou

o cliente e o mesmo informou que desconhece a solicitação;

26

� Condições da proposta divergentes do contrato origi nal :

Quantidade de parcelas restantes a pagar (prazo remanescente)

divergente do contrato original (também fora do limite de duas

parcelas a mais ou a menos);

� Contrato já liquidado : Contrato liquidado pelo cliente;

� Contrato cedido sem coobrigação : Verifique se o Banco Originador

não está atuando em conjunto com outra Instituição;

� CPF não é do contrato: Número de contrato digitado pertence a outro

cliente;

� IF Credora original incorreta : Erro na digitação do Banco Originador;

� Contrato com portabilidade já em andamento: O contrato que está

tentando portar, já está em processo de portabilidade por outra

Instituição.

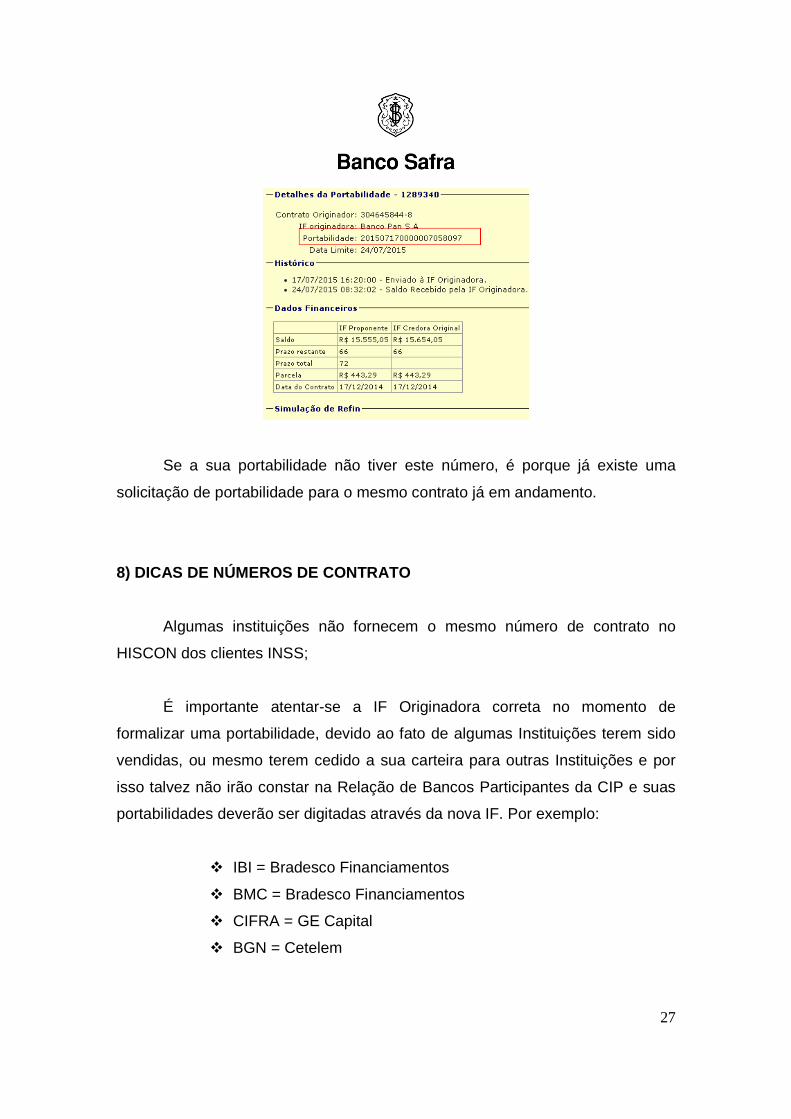

IMPORTANTE: Toda solicitação de portabilidade enviada a CIP e recebida pelo

Banco Originador deverá ter o NU - Número Único de Portabilidade , vide

figura abaixo:

27

Se a sua portabilidade não tiver este número, é porque já existe uma

solicitação de portabilidade para o mesmo contrato já em andamento.

8) DICAS DE NÚMEROS DE CONTRATO

Algumas instituições não fornecem o mesmo número de contrato no

HISCON dos clientes INSS;

É importante atentar-se a IF Originadora correta no momento de

formalizar uma portabilidade, devido ao fato de algumas Instituições terem sido

vendidas, ou mesmo terem cedido a sua carteira para outras Instituições e por

isso talvez não irão constar na Relação de Bancos Participantes da CIP e suas

portabilidades deverão ser digitadas através da nova IF. Por exemplo:

� IBI = Bradesco Financiamentos

� BMC = Bradesco Financiamentos

� CIFRA = GE Capital

� BGN = Cetelem

28

� BIC = Sul Financeira

� SHAHIN = Banco de Credito e Varejo

� BANERJ = Itaú Bmg

Segue abaixo, algumas dicas da composição dos números de contrato de

alguns Bancos Originadores:

� Bradesco Financiamentos - ISPB 07207996

Contratos com 9 dígitos (corridos)

Iniciados em 4,5,6 e 7

Ex: 72222222 - 533333333 – 666666666

Número do contrato CIP confere com HISCON

� BMG – ISPB 61186680

Contratos com 9 dígitos

Iniciados em 2

Ex: 255555555

A partir de 2013 - Número do contrato CIP confere com HISCON

Obs: A maioria da carteira foi cedida ao Itaú-BMG

� Itaú BMG – ISPB 33885724

Contratos com 8 e 9 dígitos (corridos)

Iniciados em 1,2,3,6 e 8 (8 dígitos) e 1,2,3,4,5,6 e 7 (9 dígitos)

Ex:22222222 e 555555555

Número do contrato CIP NÃO confere com HISCON

Obs: Toda a carteira de Consignado, inclusive do BMG.

29

� Daycoval – ISBP 62232889

Contratos com 11 dígitos

Iniciados em 5

Ex: 51222222222 - Também são acatados contratos sem traços ou barras

Número do contrato CIP confere com HISCON

� Panamericano – ISPB 59285411

Contratos com 8 dígitos (corridos)

Número do contrato CIP confere com HISCON

� Fibra – ISPB 58616418

Contratos com 7 dígitos (corridos)

Iniciados em 7

Ex: 7000123

Número do contrato CIP confere com HISCON

� Cetelem – ISPB 00558456

Contratos com 13 dígitos (corrido)

Iniciados em 2,5 e 6

Ex: 5700000000000

Número do contrato CIP confere com HISCON

� BV Financeira – ISPB 01149953

Contratos com 14 dígitos (corridos).

Iniciados em 1101900

Ex: 11019001111111

Número do contrato CIP NÃO confere com HISCON

30

� Ficsa - ISPB 1348538

Contratos com 10 dígitos

Iniciados em 4,6 ou 7

Ex: 4444444444 - 6444444444 – 7444444444

Número do contrato CIP confere com HISCON

� Sul Financeira – ISPB 92764489

Contratos com 12 dígitos

Iniciados em 2

Ex: 222222222222

Número do contrato CIP confere com HISCON

� Mercantil – ISPB 17184037

Contratos com 12, 8 ou 7 dígitos (corridos)

Iniciados com 7, 8 ou 9 (7 dígitos), 10, 11 ou 12 (8 dígitos) e 9 (12 dígitos)

Ex: 7777777 e 10000000 e 999999999999

Número do contrato CIP confere com HISCON

� Intermedium – ISPB 00416968

Contratos com 7 dígitos (corridos)

Iniciados em 5

Ex: 5555555

Número do contrato CIP NÃO confere com HISCON

� Bem Vindo Banrisul – ISPB 92702067

Contratos com 7 dígitos

Iniciados em 1

Ex: 1111111

31

Número do contrato CIP NÃO confere com HISCON

� Santander – ISPB 90400888

Contratos com 9 dígitos (corridos)

Iniciados em 1

Ex: 111111111

Número do contrato CIP confere com HISCON

� HSBC – ISPB 01701201

Contratos com 11 dígitos (corridos)

Iniciados em 2

Ex: 21111111111

Número do contrato CIP confere com HISCON

� Cacique – ISPB 33349358

Contratos com 8 dígitos (corridos)

Iniciados em 5

Ex: 51111111

Número do contrato CIP confere com HISCON

� Banco do Brasil – ISPB 00000000

Contratos com 17 ou 09 dígitos

Ex: 22222222222222222

Número do contrato CIP NÃO confere com HISCON

� Bonsucesso – ISPB 71027866

Contratos com 8 dígitos (corridos)

32

________________________________________________________________

Qualquer dúvida, por gentileza entrar em contato com a equipe de Apoio:

Fone: (11) 3175-9640

E-mail: [email protected]

Boas Vendas!