organize sua vida e realize seus sonhos. - hsbc brasil · o controle financeiro permite a...

TRANSCRIPT

Organize sua vida e realize seus sonhos.

índice

2

3

4

1 Saiba quem

voce é

Arrumando

a casa

Dez atitude

s para o

sucesso do

seu orcam

ento

Saindo do

vermelho

investimentos

e

previdenci

a5

| guia de orçamento pessoal | HsBC �

apresentacaoO HSBC preparou para você este Guia de Orçamento Pessoal. Ele apresenta

orientações e dicas para ajudá-lo a fazer o seu orçamento mensal. E ao colocar em

prática as medidas aqui sugeridas, você poderá organizar a sua vida e realizar os

seus sonhos e os da sua família.

Neste guia, você encontra algumas ferramentas básicas para assumir o controle

das suas finanças pessoais e utilizar os produtos e serviços financeiros de forma

efetiva e consciente.

Fazer o seu planejamento financeiro exigirá de você muita força de vontade,

habitualidade, paciência e disciplina, mas tenha certeza que os resultados serão

compensadores.

Você vai perceber que a prática contínua do orçamento individual e familiar

é bastante saudável e poderá se tornar indispensável em sua vida.

Aproveite as orientações deste guia para você e sua família viverem melhor, com mais tranqüilidade e segurança.

guia de orçamento pessoal | HsBC | �

1 quem voce esaiba

Você conhece o seu perfil como consumidor?

Você é do tipo impulsivo

(compra sem pensar ou planejar)?

Ou é controlado (antes de gastar pensa se precisa mesmo do produto)?

Você está satisfeito com a sua situação financeira atual?

Sua situação financeira é motivo de estresse pessoal e familiar?

Sua família conhece a sua real condição financeira?

Você tem liberdade para falar à sua família a realidade de

suas finanças? Ou você cuida desse assunto sozinho?

Sua família o apóia em épocas difíceis, economizando?

Ou não toma conhecimento da situação?

Você consegue planejar com antecedência o que vai gastar?

Você consegue visualizar seu patrimônio daqui a alguns anos?

2.

3.

4.

5.

6.

7.

9.

8.

10.

1.

Pare por alguns minutos, pense em seus atos e responda às seguintes questões:

Voce sabe quem voce é

em relacao ao dinheiro?

| guia de orçamento pessoal | HsBC �

Pensar sobre essas dez questões é o primeiro passo para você se

conhecer melhor financeiramente. E saber quais são os seus pontos

fortes e fracos e como você gasta o seu dinheiro tornará a administração

de suas finanças pessoais muito mais fácil.

Faça o TESTE a seguir e identifique qual é o seu perfil financeiro.

Teste para identificacao

do perfil financeiro

Como você trata o seu salário?

a) Ele serve para uma análise rápida de suas despesas,

ou seja, pouco planejamento e muita reclamação.

b) Sabe que o valor não será suficiente para cobrir

suas dívidas, mas promete mudanças no futuro.

c) Anota em uma planilha os gastos já previstos no

mês e depois marca tudo o que gasta. Não toma

ações efetivas, mas pelo menos anota tudo.

d) Como tem seus gastos controlados e anotados

em uma planilha, investe o que sobra.

1.

guia de orçamento pessoal | HsBC | �

Quando precisa fazer os gastos do dia-a-dia (aqueles momentos

em que temos a impressão de que falta tudo em casa), você:

a) Não faz lista de compras. Não escolhe os melhores horários e compra

o que lembra ou pede que outra pessoa da família faça isso.

b) Fica nervoso a cada ida ao mercado, farmácia ou padaria.

Adia as compras, tem a impressão de que não tem nada

em casa e quando vai pagar a conta fica chateado.

c) Compra o que falta aos poucos e busca economizar, mas sempre compra.

d) Faz uma lista antecipada, evita atropelos e escolhe o melhor horário.

Na hora das compras, você:

a) Sempre tem a necessidade de comprar, mesmo sem

saber o quê. Não resiste a uma liquidação.

b) Preocupa-se com o valor alto da compra, mas tem

dificuldade de dizer “não”.

c) Sempre que pode, usa cheques pré-datados ou faz crediário.

d) Encara como um momento de lazer, mas vai diretamente à loja

que tem o produto que você quer. Pede desconto para pagamento

à vista e aproveita as liquidações de final de estação.

Durante o ano, há concentração de gastos em alguns

meses, devido a ocasiões especiais (IPTU/IPVA, material

escolar, Páscoa, aniversários, casamentos, Natal). Você:

a) Compra todos os presentes. São momentos que precisam ser

comemorados. Quanto aos demais gastos, fazer o quê, temos de pagar.

b) Orienta a família para comprar apenas “lembrancinhas”.

Os demais gastos, parcela no prazo máximo sem calcular

possíveis vantagens financeiras no pagamento único.

2.

3.

4.

| guia de orçamento pessoal | HsBC �

c) Constantemente estoura o orçamento nesses períodos.

Por isso, faz compras controladas.

d) Escolhe presentes especiais sem prejudicar seu planejamento financeiro.

Nas férias, momento de descanso tão esperado, você:

a) Faz uma conta rápida de quanto vai gastar, afinal

de contas, esse é o melhor investimento.

b) Fica chateado e ao mesmo tempo aliviado. O dinheiro extra cobre boa

parte das dívidas, mas o restante não dá para fazer a viagem tão esperada.

c) Prefere vender o possível das férias, busca pacotes

econômicos e tenta guardar o restante.

d) Escolhe o destino com antecedência e aproveita descontos

promocionais. O controle financeiro permite a realização de sonhos.

Quando recebe um dinheiro extra, você:

a) Já está comprometido, o extra será utilizado apenas para

reduzir suas dívidas.

b) Sabe que não será suficiente para quitar completamente suas dívidas.

c) Com parte do valor, quita as dívidas

e a sobra aplica imediatamente

após consultar os melhores

investimentos disponíveis.

d) Já havia programado a entrada

desse dinheiro. Anota em

sua planilha e reserva

parte dele para somar

às suas aplicações.

5.

6.

guia de orçamento pessoal | HsBC | �

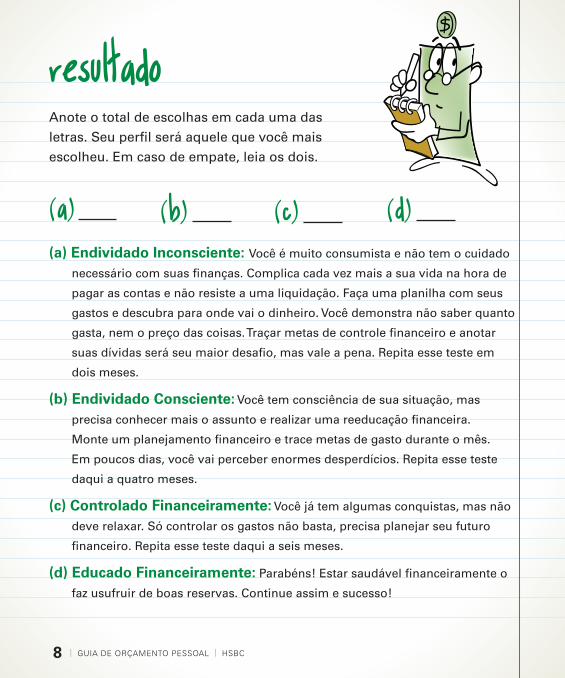

ResultadoAnote o total de escolhas em cada uma das letras. Seu perfil será aquele que você mais escolheu. Em caso de empate, leia os dois.

(a) Endividado Inconsciente: Você é muito consumista e não tem o cuidado

necessário com suas finanças. Complica cada vez mais a sua vida na hora de

pagar as contas e não resiste a uma liquidação. Faça uma planilha com seus

gastos e descubra para onde vai o dinheiro. Você demonstra não saber quanto

gasta, nem o preço das coisas. Traçar metas de controle financeiro e anotar

suas dívidas será seu maior desafio, mas vale a pena. Repita esse teste em

dois meses.

(b) Endividado Consciente: Você tem consciência de sua situação, mas

precisa conhecer mais o assunto e realizar uma reeducação financeira.

Monte um planejamento financeiro e trace metas de gasto durante o mês.

Em poucos dias, você vai perceber enormes desperdícios. Repita esse teste

daqui a quatro meses.

(c) Controlado Financeiramente: Você já tem algumas conquistas, mas não

deve relaxar. Só controlar os gastos não basta, precisa planejar seu futuro

financeiro. Repita esse teste daqui a seis meses.

(d) Educado Financeiramente: Parabéns! Estar saudável financeiramente o

faz usufruir de boas reservas. Continue assim e sucesso!

(a) (b) (c) (d)

| guia de orçamento pessoal | HsBC �

2arrumando a casa

Depois de conhecer o seu perfil financeiro, outro passo importante é descobrir para onde vai o seu dinheiro (seu salário mensal e/ou outras receitas).

Faça uma planilha de orçamento.

Ela será uma aliada ao seu

objetivo de sucesso na

administração financeira pessoal.

Anote todas as entradas (salário

mensal + outras rendas) e também

todas as saídas (despesas, contas

a pagar, cartão de crédito).

Se você estiver sempre no

“vermelho”, vai perceber que está

gastando mais do que ganha. E

ter esse controle é fundamental

para descobrir onde fazer alguns

ajustes. Se forem necessários

empréstimos bancários, faça

uma pesquisa e verifique qual é

o tipo que mais se encaixa à sua

necessidade.

Por outro lado, você pode descobrir

que tem dinheiro para fazer algum

tipo de investimento. Nesse caso,

pesquise e verifique qual a oferta

mais atrativa para você.

guia de orçamento pessoal | HsBC | �

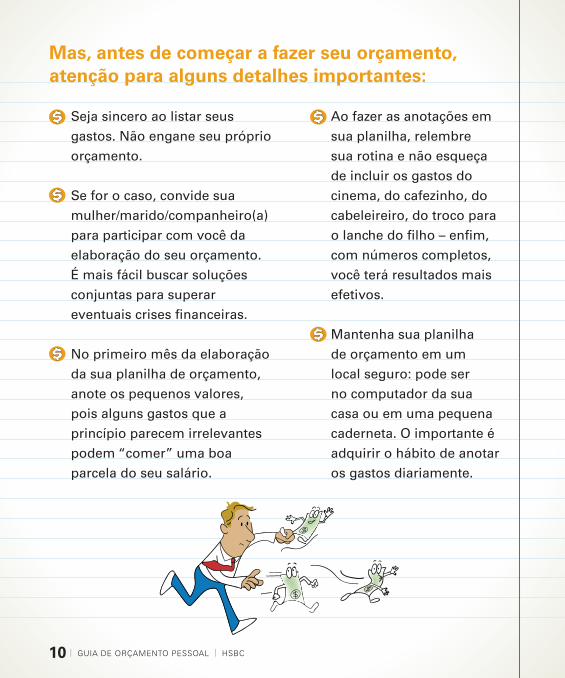

Mas, antes de começar a fazer seu orçamento, atenção para alguns detalhes importantes:

Seja sincero ao listar seus gastos. Não engane seu próprio orçamento.

Se for o caso, convide sua mulher/marido/companheiro(a) para participar com você da elaboração do seu orçamento. É mais fácil buscar soluções conjuntas para superar eventuais crises financeiras.

No primeiro mês da elaboração da sua planilha de orçamento, anote os pequenos valores, pois alguns gastos que a princípio parecem irrelevantes podem “comer” uma boa parcela do seu salário.

Ao fazer as anotações em sua planilha, relembre sua rotina e não esqueça de incluir os gastos do cinema, do cafezinho, do cabeleireiro, do troco para o lanche do filho – enfim, com números completos, você terá resultados mais efetivos.

Mantenha sua planilha de orçamento em um local seguro: pode ser no computador da sua casa ou em uma pequena caderneta. O importante é adquirir o hábito de anotar os gastos diariamente.

| guia de orçamento pessoal | HsBC 10

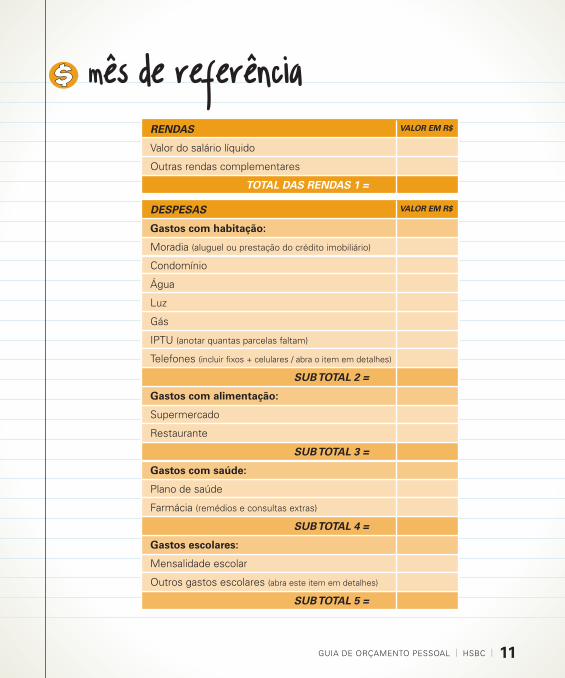

RENDAS

Valor do salário líquido

outras rendas complementares

TOTALDASRENDAS1=

VALOREMR$

DESPESAS

Gastos com habitação:

moradia (aluguel ou prestação do crédito imobiliário)

Condomínio

Água

luz

gás

iptu (anotar quantas parcelas faltam)

telefones (incluir fixos + celulares / abra o item em detalhes)

SUBTOTAL2=

Gastos com alimentação:

supermercado

restaurante

SUBTOTAL3=

Gastos com saúde:

plano de saúde

Farmácia (remédios e consultas extras)

SUBTOTAL4=

Gastos escolares:

mensalidade escolar

outros gastos escolares (abra este item em detalhes)

SUBTOTAL5=

VALOREMR$

Mes de referencia

guia de orçamento pessoal | HsBC | 11

VALOREMR$

VALOREMR$(=)VALORLÍQUIDO1

(registreototaldasRENDAS-totaldosGASTOS)

( - ) disponível para investimentos e aplicações

( - ) disponível para previdência privada

( - ) disponível para consumo e lazer

( - ) disponível para outras finalidades (especificar)

(=)VALORLÍQUIDO2

| guia de orçamento pessoal | HsBC 1�

DESPESAS

Gastos com transporte:

transporte (combustível ou passagens de ônibus)

ipVa

outros gastos com transporte (abra este item em detalhes)

SUBTOTAL6=

Gastos financeiros:

Cheques pré-datados (anote quantas parcelas ainda faltam)

despesas de cartão de crédito

Cobertura do limite de cheque especial

Juros bancários

prestações de empréstimos parcelados

SUBTOTAL7=

Outros gastos:

seguros (residencial / veículo / de vida ou outros)

tV a cabo / internet

assinatura de revistas e jornais

lanches / cigarro / cafezinho

aniversários (presentes ou festas)

salão de beleza

academia

lazer em fins de semana

Viagens

SUBTOTAL8=

Totaldosgastos(somarossubtotaisde2a8)

Se o resultado do VALOR LÍQUIDO 1 for negativo: reavalie os seus gastos e estabeleça um forte

PLANO DE AÇÃO por escrito para equilibrar as

suas contas.

Se o resultado do VALOR LÍQUIDO 1 for zero (empate entre rendas e gastos): você não está totalmente endividado, porém, tem um padrão

de vida bastante justo, ou seja, deve manter uma disciplina para não cair em tentações de consumo. Faça pequenos ajustes para tornar esse resultado

positivo. Você consegue mais rápido do que imagina.

Se o resultado do VALOR LÍQUIDO 1 for positivo: parabéns, você está no caminho certo. Tem o

controle do seu orçamento pessoal e melhores perspectivas de futuro.

guia de orçamento pessoal | HsBC | 1�

3DEZ ATITUDES para o

Após a elaboração da sua planilha de

orçamento pessoal, algumas mudanças de hábitos podem ser

necessárias, pois o seu futuro depende de atitudes

tomadas no presente.

1.

2.

A seguir, propomos dez atitudes positivas para você incorporar em sua rotina:

Procure pagar todas as suas contas em dia, evitando as multas e os juros. O Débito Automático, por exemplo, pode ser uma excelente opção. Utilize os canais de auto-atendimento do HSBC: Meu HSBC – Telefone, Internet ou Caixas Automáticos para programar seus pagamentos com facilidade.

Pesquise preços antes de comprar, seja um remédio ou sapato, veículo ou imóvel. Se preferir, use a internet para comparar preços.

Crie o hábito de programar suas compras com antecedência e consultar a sua planilha de orçamento, estabelecendo limites para os seus gastos.

3.

SUCESSO DO SEU ORcAMENTO

| guia de orçamento pessoal | HsBC 1�

Não saia com todos os seus cartões de débito e crédito na carteira. Além de não ser seguro, isso pode levar você a comprar o que não precisa.

Pagamentos à vista lhe dão a oportunidade de pechinchar. Converse com o vendedor e negocie bons descontos.

Se você não puder pagar à vista, informe-se sobre as operações de

crédito que o HSBC oferece aos seus clientes. Existem opções com vantagens interessantes e pagamentos mensais parcelados. Faça simulações das prestações em sua planilha de orçamento pessoal e escolha a melhor opção para você.

Pense que qualquer forma de economia diária é bem-vinda. Procure estabelecer limites para gastos diários.

Defina o seu estilo de vida baseado nas suas reais possibilidades

financeiras. Se possuir dependentes, eles devem saber o quanto podem gastar e como podem contribuir com o orçamento familiar.

Inclua o futuro no seu orçamento. Crie em sua planilha uma linha de aplicações e investimentos e obrigue-se a destinar mensalmente uma quantia (mesmo que no início seja mínima) a esse fim.

O consumo descontrolado e as dívidas crescentes podem atingir

proporções assustadoras. Não deixe a situação chegar a esse ponto, tome uma atitude antes.

4.

5.

6.

7.

8.

9.

10.

guia de orçamento pessoal | HsBC | 1�

Se as dívidas tomaram conta do seu orçamento, não espere mais. Tome medidas urgentes e concretas para restabelecer o equilíbrio de suas finanças pessoais.

4 Saindo do vermelho

1

2

Não tente resolver tudo sozinho, compartilhe o problema. Seja sincero e convide a família para participar do seu plano de ação.

Examine com atenção o seu orçamento e revise as suas prioridades. Selecione os gastos indispensáveis e corte os supérfluos. Essa é uma medida temporária e fundamental para restaurar seu equilíbrio financeiro.

| guia de orçamento pessoal | HsBC 1�

4

5

Se a sua situação atual for muito grave, acompanhe e avalie diariamente os lançamentos no seu extrato de conta corrente, identificando-os com clareza.

Após a revisão da sua planilha de orçamento pessoal, avalie se você precisa de medidas complementares, como vender um bem, refinanciar dívidas ou renegociar prazos com credores. Busque soluções concretas e não “empurre o problema”.

Lembre que a saída de qualquer situação de crise requer práticas diárias de força de vontade, disciplina e organização.

3

guia de orçamento pessoal | HsBC | 1�

5 investimentos e previdencia

Agora que você já sabe o que fazer para equilibrar as suas contas, é hora de pensar e investir no futuro. Guarde uma quantia, mesmo que pequena, na poupança, ou aplique o seu dinheiro em um dos vários fundos de investimento que o HSBC oferece.

| guia de orçamento pessoal | HsBC 1�

Outra opção é investir em um plano de previdência privada, que pode lhe garantir uma aposentadoria tranqüila e segura.

Qualquer que seja a sua escolha, não se esqueça que o HSBC é uma instituição sólida, que se preocupa com os seus clientes e que possui várias opções de investimento atrativas e seguras, que lhe ajudarão a conquistar os seus objetivos pessoais e de gestão financeira.

Fale com o gerente da sua conta para obter a orientação de investimento mais

adequada para você.

guia de orçamento pessoal | HsBC | 1�

KE

T 4

60-6

Jul

/07