orÇamento do estado para 2013 -...

TRANSCRIPT

ORÇAMENTO DO ESTADO PARA 2013

LINHAS DE CRÉDITO DE APOIO ÀS EMPRESAS – PRORROGAÇÃO

INFOFISCALCOEFICIENTES DE DESVALORIZAÇÃO DA MOEDA

RELATÓRIO ÚNICO 2012

PROTEÇÃO NO DESEMPREGO DE GERENTES, ADMINISTRADORES, EMPRESÁRIOS EM NOME INDIVIDUAL E TITULARES DE EIRL

LEGISLAÇÃONACIONAL E REGIONAL

TAXA DOS JUROS DE MORA DAS DÍVIDAS AO ESTADO E OUTRAS ENTIDADES PÚBLICAS 2013

ENTERPRISEEUROPENETWORK

Criação de uma sobretaxa de 3,5%, a aplicar sobre os rendi-mentos de 2013;

Manutenção da taxa de solidarie-

dade de 2% aplicada sobre os ren-dimentos auferidos por quem esti-ver abrangido pelo último escalão de IRS (superior a 80 000 euros);

Aplicação de uma taxa autónoma

de 22,4% sobre os rendimentos prediais (categoria F);

Aumento da taxa aplicável entre

o saldo positivo entre as mais e

A Lei nº 66-B/2012, de 31 de dezembro, publicada no Diário da República nº 252, I Série, aprova o Orçamento do Estado para 2013.

No que diz respeito aos pontos essenciais destacamos:

Imposto sobre o Rendimento das Pessoas Singulares (IRS)

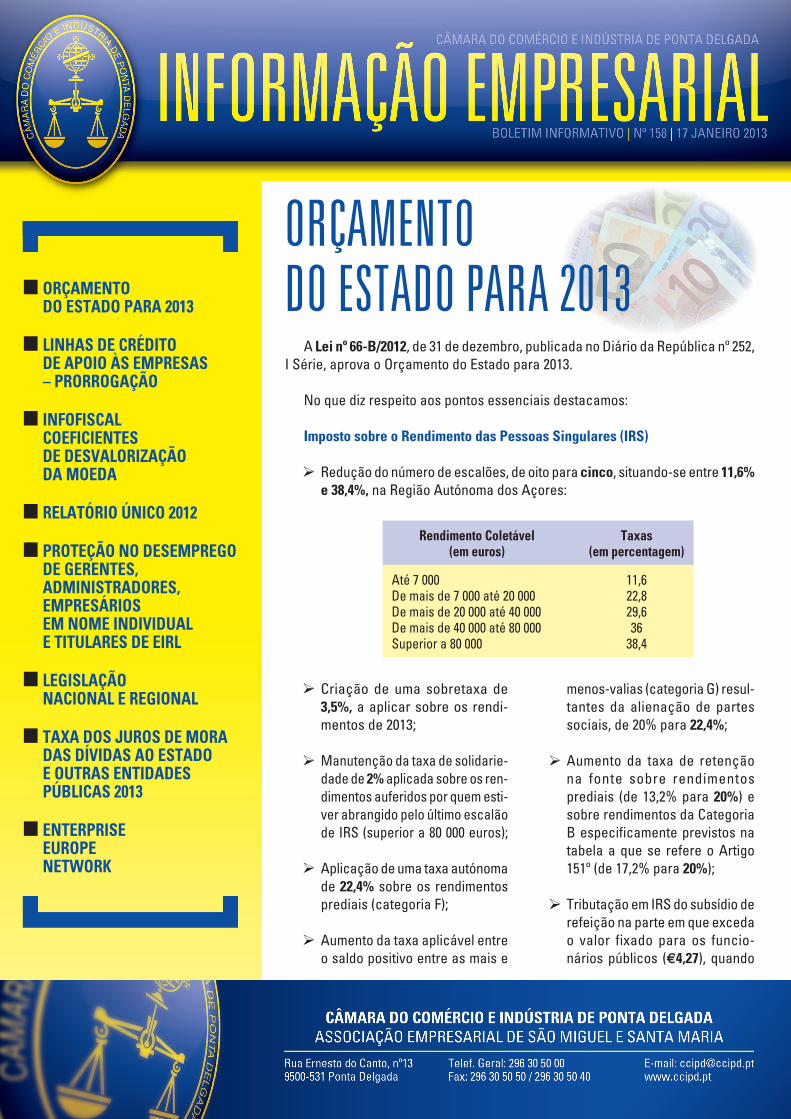

Redução do número de escalões, de oito para cinco, situando-se entre 11,6% e 38,4%, na Região Autónoma dos Açores:

menos-valias (categoria G) resul-tantes da alienação de partes sociais, de 20% para 22,4%;

Aumento da taxa de retenção

na fonte sobre rendimentos prediais (de 13,2% para 20%) e sobre rendimentos da Categoria B especificamente previstos na tabela a que se refere o Artigo 151º (de 17,2% para 20%);

Tributação em IRS do subsídio de

refeição na parte em que exceda o valor fixado para os funcio-nários públicos (€4,27), quando

Rendimento Coletável Taxas (em euros) (em percentagem)

Até 7 000 11,6 De mais de 7 000 até 20 000 22,8 De mais de 20 000 até 40 000 29,6 De mais de 40 000 até 80 000 36 Superior a 80 000 38,4

ORÇAMENTO DO ESTADO PARA 2013

Nº 158 I 17 JANEIRO 2013

pago em dinheiro, ou na parte em que o exceda em 60% (€6,83), quando pago em vales de refeição;

Aumento do rendimento tributável dos trabalhadores

independentes do regime simplificado, que passa a ser determinado pela aplicação do coeficiente de 0,75, quando antes era de 0,70, sobre o valor dos serviços prestados.

Imposto sobre o Rendimento das Pessoas Coletivas (IRC)

Aplicação de uma taxa de 80% (antes 70%) do montante de imposto pago no ano anterior para determinação do pagamento por conta, no caso de sujeitos passivos com volume de negócio abaixo dos 500 000 euros e uma taxa de 95% (antes 90%) para sujeitos passivos com volume de negócios acima daquele limite;

Limitação à dedução dos gastos de financiamento

líquidos, que passam a ser dedutíveis até à concor-rência do maior dos seguintes limites: €3 000 000 ou 30% do resultado antes de depreciações, gastos de financiamento líquidos e impostos;

Aplicação das seguintes taxas para pagamento da

derrama estadual:

Aceitação como gasto fiscal do exercício das despe-sas com a aquisição de programas e equipamentos informáticos de faturação eletrónica e consideração como perdas por imparidade das desvalorizações ex-cecionais decorrentes do abate em 2013 de programas e equipamentos informáticos de faturação que sejam substituídos por programas de faturação eletrónica, ficando o sujeito passivo dispensado de obter a acei-tação por parte da Administração Tributária.

Imposto sobre o Valor Acrescentado (IVA)

Regularização de IVA referente a créditos incobráveis ou de cobrança duvidosa passa a ser possível nos créditos em mora há mais de 24 meses e créditos de valor inferior a €750, IVA incluído, de particulares ou de

pessoas isentas sem direito a dedução que estejam em mora há mais de 6 meses, para além dos considerados incobráveis em processo de execução, em processo de insolvência e em processo especial de revitalização;

Aditamento à lista I (4%) anexa ao Código do IVA de:

• Prestações de serviços que contribuem para a reali-zação da produção agrícola;

• Transmissões de bens efetuadas no âmbito de ativi-dades de produção agrícola.

Imposto Municipal sobre Imóveis (IMI)

Pagamento do IMI em 3 prestações, em abril, julho e novembro, quando o seu montante for superior a €500 (2 prestações, em abril e novembro, se for superior a €250).

Impostos Especiais

As taxas do imposto sobre a cerveja são as seguintes:

• Superior a 0,5% vol. e inferior ou igual a 1,2% vol. de álcool adquirido é de € 7,46/hl;

• Superior a 1,2% vol. de álcool adquirido e inferior ou igual a 7º plato é de € 9,34/hl;

• Superior a 1,2% vol. de álcool adquirido e superior a 7º Plato e inferior ou igual a 11º Plato é de € 14,91/hl;

• Superior a 1,2% vol. de álcool adquirido e superior a 11º e inferior ou igual a 13º Plato é de € 18,67/hl;

• Superior a 1,2% vol. de álcool adquirido e superior a 13º e inferior ou igual a 15º Plato é de € 22,39/hl;

• Superior a 1,2% vol. de álcool adquirido e superior a 15º Plato é de € 26,19/hl.

A taxa do imposto aplicável aos produtos intermédios é de € 65,41/hl;

A taxa do imposto aplicável às bebidas espirituosas é de € 1 192,11/hl;

Elevar a taxa do elemento específico do imposto que incide sobre os cigarros até € 79,39.

Lucro Tributável Taxas (em euros) (em percentagem)

De mais de 1 500 000 até 7 500 000 2,1 Superior a 7 500 000 3,5

LINHAS DE CRÉDITO DEAPOIO ÀS EMPRESAS PRORROGAÇÃO

Nº 158 I 17 JANEIRO 2013

Montantes de Financiamento por EmpresaO montante máximo de financia-

mento é de:- € 25 000, no caso de micro em-

presas;- € 50 000, no caso de pequenas

empresas;- € 300 000, nos restantes casos.

ExceçãoAs micro e pequenas empresas

poderão candidatar-se a montantes de financiamento superiores a €25 000 e €50 000 respetivamente e até ao limite de €300 000, sendo que a análise é mais minuciosa e o processo mais moroso para aprovação.

Prazos das Operações- Até 5 anos para micro e pequenas

empresas;- Até 8 anos para as restantes

empresas, após a contratação da operação.

Período de Carência- Até 12 meses para as micro e

pequenas empresas;- Até 18 meses para as restantes

empresas.

Garantia MútuaAs operações de crédito a celebrar

no âmbito da presente Linha beneficiam de uma garantia autónoma, destinada a garantir até 75% do capital em dívida em cada momento do tempo no caso de operações relativas às micro e pequenas empresas, ou até 60% no caso de opera-ções com as restantes empresas.

Bonificação da taxa de juroA taxa de juro é bonificada no valor

O prazo para a apresentação de can-didaturas à Linha de Apoio à Reestrutu-ração da Dívida Bancária das Empresas dos Açores e Apoio à Liquidez, e à Linha de Crédito Açores Investe II foi prorro-gado até 30 de junho do corrente ano.

Relembramos os principais aspetos das referidas Linhas:

Linha de Crédito Açores Investe II

Operações Elegíveis- São elegíveis operações de finan-

ciamento destinadas ao reforço do fundo de maneio ou dos capi-tais permanentes e investimento novo em ativos fixos corpóreos ou incorpóreos;

- Excecionalmente, até 50% do finan-ciamento pode ser utilizado para liquidar dívidas contraídas junto da banca nos 3 meses anteriores à data da sua contratação desti-nadas, exclusivamente, à regulari-zação de dívidas à Administração Fiscal e Segurança Social.

BeneficiáriosEmpresas com sede na Região Au-

tónoma dos Açores que não tenham como actividade principal a produção primária de produtos agrícolas.

Condições de Acesso- Não tenham incidentes não justi-

ficados junto da banca;- Não estejam em classe de rejei-

ção de risco de crédito;- Tenham a situação regularizada

junto da Administração Fiscal e Segurança Social, à data da con-tratação.

do spread aplicável a cada operação destinada a micro e pequenas empre-sas, acrescida de 25 pontos base.

Nas operações destinadas às res-tantes empresas, a taxa de juro é bo-nificada no valor do spread aplicável a cada operação.

Apresentação das CandidaturasJunto de qualquer instituição ban-

cária.

Linha de Apoio à Reestruturação da Dívida Bancária das Empresas

dos Açores II

ObjetivosEsta Linha visa a realização de

operações de reestruturação de dívida bancária, nomeadamente, resultante de contas correntes caucionadas, livranças, crédito ao investimento e le-asing de equipamento afeto à atividade produtiva e a realização de operações de concessão de pelo menos um novo financiamento tendo em vista o apoio à tesouraria das empresas.

BeneficiáriosEmpresas com sede na Região Au-

tónoma dos Açores que não tenham como actividade principal a produção primária de produtos agrícolas.

Condições de Acesso- Não se encontrar em situação de

insolvência;- O endividamento bancário máxi-

mo a considerar para efeito da aplicação da presente Linha de Apoio é o existente à data de 30 de novembro de 2012.

Nº 158 I 17 JANEIRO 2013

Apoio Concedido- Bonificação de 75% do spread;- O montante total de bonificação a

atribuir a cada uma das empresas não poderá exceder 3 vezes o montante dos encargos financei-ros bancários suportados.

Montante Máximo de Operações a Financiar- O montante máximo de operações

a financiar por empresa é de 3 milhões;

- O montante máximo de operações a financiar por grupo de empresas é de 9 milhões.

Prazo das Operações- O prazo máximo do apoio inerente

às operações é até 12 anos, após a data de assinatura do contrato;

- O período de carência de capital é entre 12 a 24 meses.

Condições do Novo Financiamento- Montante de financiamento

Micro empresa - €25 000 Pequena empresa - €50 000 Restantes empresas - €300 000- Prazo das operações: 5 anos- Período de carência: 12 meses- Spread máximo: 8%, a suportar

em 50% pela Região Autónoma dos Açores

- Garantias: a suportar pela empresa

Apresentação das CandidaturasJunto de qualquer instituição ban-

cária.

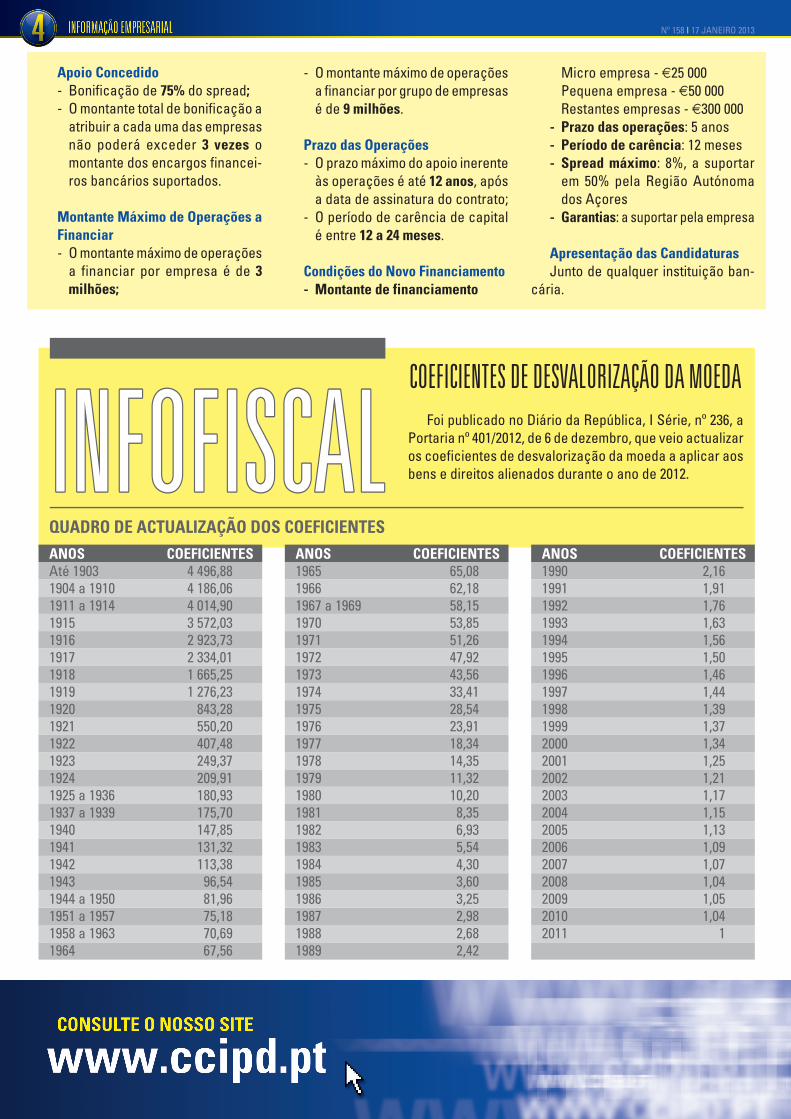

INFOFISCALINFOFISCAL Foi publicado no Diário da República, I Série, nº 236, a Portaria nº 401/2012, de 6 de dezembro, que veio actualizar os coeficientes de desvalorização da moeda a aplicar aos bens e direitos alienados durante o ano de 2012.

ANOS COEFICIENTESAté 1903 4 496,881904 a 1910 4 186,061911 a 1914 4 014,901915 3 572,031916 2 923,731917 2 334,011918 1 665,251919 1 276,231920 843,281921 550,201922 407,481923 249,371924 209,911925 a 1936 180,931937 a 1939 175,701940 147,851941 131,321942 113,381943 96,541944 a 1950 81,961951 a 1957 75,181958 a 1963 70,691964 67,56

QUADRO DE ACTUALIZAÇÃO DOS COEFICIENTES

COEFICIENTES DE DESVALORIZAÇÃO DA MOEDA

ANOS COEFICIENTES1965 65,081966 62,181967 a 1969 58,151970 53,851971 51,261972 47,921973 43,561974 33,411975 28,541976 23,911977 18,341978 14,351979 11,321980 10,201981 8,351982 6,931983 5,541984 4,301985 3,601986 3,251987 2,981988 2,681989 2,42

ANOS COEFICIENTES1990 2,161991 1,911992 1,761993 1,631994 1,561995 1,501996 1,461997 1,441998 1,391999 1,372000 1,342001 1,252002 1,212003 1,172004 1,152005 1,132006 1,092007 1,072008 1,042009 1,052010 1,042011 1

Nº 158 I 17 JANEIRO 2013

PROTEÇÃO NO DESEMPREGO DE GERENTES, ADMINISTRADORES, EMPRESÁRIOS EM NOME INDIVIDUAL E TITULARES DE EIRL

RELATÓRIOÚNICO2012

Nos termos do Decreto Legislativo Regional n.º24/2010/A, de 22 de julho, compete ao Observatório do Emprego e Formação Profissional a recolha da informação social de todas as em-presas e entidades que empreguem trabalhadores cujos postos de trabalho se situem na Região, independente-mente da natureza da relação jurídico-laboral.

O empregador deve enviar esta informação, por meio informático, para o Observatório do Emprego e Formação Profissional, no prazo estabelecido na Resolução do Conselho do Governo n.º 157/2011, de 23 de dezembro. Assim:

1. No período compreendido entre 15 de Fevereiro e 15 de maio de cada ano deve ser recolhida a informação relativa a:

- Rosto de relatório único respei-tante à informação sobre em-prego e condições de trabalho;

- Quadro de pessoal; - Fluxo de entrada e saída de

trabalhadores; - Relatório anual de formação

contínua;

- Relatório anual da atividade do serviço de segurança e saúde no trabalho;

- Prestadores de serviços.

2. A informação relativa a greves será preenchida ao longo de cada ano civil, à medida que ocorrerem as eventuais situações de greve, no respetivo módulo disponível na plataforma eletrónica do obser-vatório do Emprego e Formação profissional.

3. A informação respeitante a siste-ma de indicadores de alerta será recolhida no período compreen-dido entre 1 e 31 de Outubro de cada ano.

das Frotas no Transporte Coletivo Regular de Passageiros) (SIRIART).

Portaria nº 112/2012, de 31 de dezembroAltera a Portaria nº 21/2000, de 23 de março (Cria o Sistema de Incentivos à redução do Impacto Ambiental e Renovação

LEGISLAÇÃO REGIONAL

Com a Lei n.º 66-B/2012, de 31 de dezembro, que aprova o Orçamento do Estado para 2013, introduzem-se alterações ao Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social. O regime jurídico agora aprovado define a proteção na cessação de atividade para os membros dos órgãos estatutários das pessoas coletivas e para os empresários em nome individual e titulares de estabele-cimento individual de responsabilidade limitada (EIRL) com atividade comercial

e industrial, o que se traduz num aumen-to da contribuição a cumprir.

Os membros dos órgãos estatutá-rios das pessoas coletivas que exerçam funções de gerência ou de administra-ção e os trabalhadores independentes que sejam empresários em nome individual ou titulares de estabeleci-mento individual de responsabilidade limitada e respetivos cônjuges que com eles exerçam efetiva atividade profissional com caráter de regulari-dade e de permanência passam a ter

direito a proteção na eventualidade de desemprego.

A taxa contributiva relativa aos mem-bros das pessoas coletivas que exerçam funções de gerência ou de administra-ção é de 34,75%, sendo, respetivamente, de 23,75% e de 11% para as entidades empregadoras e para os trabalhadores. Por sua vez, é fixada em 34,75% a taxa contributiva a cargo dos empresários em nome individual e dos titulares de estabelecimento individual de responsa-bilidade limitada e respetivos cônjuges.

A partir de 1 de janeiro de 2013 aplica-se uma nova taxa de juros de mora às dívidas ao Estado e outras entidades públicas, mais baixa do que a definida no ano passado. Assim a taxa dos juros de mora aplicável em 2013 será de 6,112% em vez dos 7,007% previstos em 2012.

São sujeitas a juros de mora as dívidas ao Estado e outras pessoas co-letivas que não tenham forma, natureza ou denominação de empresa pública, seja qual for a forma de liquidação e cobrança, valores provenientes de,

nomeadamente, contribuições, impos-tos, taxas e outros rendimentos quando pagos depois do prazo de pagamento voluntário, bem como custas contadas em processos de qualquer natureza, incluindo os de quaisquer tribunais ou de serviços da Administração Pública, quando não pagas nos prazos estabe-lecidos para o seu pagamento.

Referência: Aviso n.º 17289/2012, da Agência de Gestão da Tesouraria e da Dívida Pública – IGCP, E.P.E., publicado na Parte G do DR, II Série n.º 251, de 28 de dezembro.

TAXA DOS JUROS DE MORA DAS DÍVIDAS AO ESTADO E OUTRAS ENTIDADES PÚBLICAS

2013

Nº 158 I 17 JANEIRO 2013

IMPR

ESSÃ

O N

OVA

GRÁF

ICA,

LDA

. | F

AJÃ

DE B

AIXO

Portaria nº 401/2012, de 6 de dezembroProcede à atualização dos coeficientes de desvalorização da moeda a aplicar aos bens e direitos alienados durante o ano de 2012.Portaria nº 418-A/2012, de 19 de dezembroAprova os emolumentos, as taxas e as propinas previstos no Regulamento das Contrastarias, aprovado pelo De-creto-Lei nº 391/79, de 20 de setembro, e revoga a Portaria nº 477-A/90, de 27 de junho.Lei nº 65/2012, de 20 de dezembroAltera o artigo 47º do Código do Direito de Autor e dos Direitos Conexos – Sétima alteração ao Decreto-Lei nº 63/85, de 14 de março.Decreto-Lei nº 264/2012, de 20 de dezembroEstabelece o regime jurídico do acesso à atividade de agente de navegação, conformando-o com a disciplina da Lei nº 9/2009, de 4 de março, e do Decreto-Lei nº 92/2010, de 26 de julho, que transpuseram as Diretivas nºs 2005/36/CE, do Parlamento Europeu e do Conselho, de 7 de setembro de 2005, relativa ao reconhecimento das qualifi-cações profissionais, e 2006/123/CE, do Parlamento Europeu e do Conselho, de 12 de dezembro de 2006, relativa aos serviços no mercado interno.Portaria nº 421/2012, de 21 de dezembroAprova os novos modelos de impressos a que se refere o nº 1 do artigo 57º do Código do IRS.Portaria nº 424/2012, de 28 de dezembroFixa em (euro) 482,40 o valor médio de construção por metro quadrado, para efeitos do artigo 39º do Código do Imposto Municipal sobre os Imóveis, a vigorar no ano de 2013.Portaria nº 426-A/2012, de 28 de dezembroAprova o modelo oficial de declaração para a comunicação dos elementos das faturas, por transmissão eletrónica de

dados, prevista na alínea d) do nº 1 do artigo 3º do Decreto-Lei nº 198/2012, de 24 de agosto.Portaria nº 426/B/2012, de 28 de dezembroAprova os modelos das faturas-recibo para efeitos do disposto no artigo 115º ao Código do IRS.Portaria nº 426-C/2012, de 28 de dezembroAprova a Declaração Mensal de Remu-nerações – AT e as respetivas instru-ções de preenchimento, para cum-primento da obrigação declarativa prevista no artigo 119º, nº 1, alíneas c), do Código do IRS.Resolução do Conselho de Ministros nº 112/2012, de 31 de dezembroAprova a Agenda Portugal Digital.Portaria nº 429/2012, de 31 de dezembroEstabelece o Fator de Sustentabilida-de a aplicar às pensões iniciadas em 2013.Lei nº 66-A/2012, de 31 de dezembroAprova as Grandes Opções do Plano para 2013.

Lei nº 66-B/2012, de 31 de dezembroOrçamento do Estado para 2013.Decreto-Lei nº 266-B/2012, de 31 de dezembroEstabelece o regime de determinação do nível de conservação dos prédios urbanos ou frações autónomas, arren-dados ou não, para os efeitos previstos em matéria de arrendamento urbano, de reabilitação urbana e de conser-vação do edificado, e que revoga os Decretos-Leis nºs 156/2006, de 8 de agosto, e 161/2006, de 8 de agosto.Decreto-Lei nº 266-C/2012, de 31 de dezembroProcede à adaptação à Lei nº 6/2006, de 27 de fevereiro, na redação que lhe foi conferida pela Lei nº 31/2012, de 14 de agosto, do Decreto-Lei nº 158/2006, de 8 de agosto, que estabelece os regimes de determinação do rendimento anual bruto corrigido e de atribuição do subsídio de renda, e do Decreto-Lei nº 160/2006, de 8 de agosto, que regula os elementos do contrato de arrendamento e os requisi-tos a que obedece a sua celebração.

LEGISLAÇÃO NACIONAL

A Comissão Europeia lança em 2013 o Ano Europeu dos Cidadãos

No momento em que entramos em 2013, a Comissão Europeia lança o Ano Europeu dos Cidadãos, um ano dedicado a si e aos seus direitos. Este Ano Europeu surge num momento crítico da integração europeia: 2013 marca o 20.° aniversário da cidadania da UE, que foi introduzida pelo Tratado de Maastricht em 1993, e é também o ano que precede as eleições para o Parlamento Europeu.

Produtos do tabaco: advertências de saúde maiores e proibição de aromas intensos

A Comissão Europeia adotou a 19 de dezembro de 2012, após anos de preparação, a sua proposta de revisão da diretiva relativa aos produtos do tabaco. A legislação pro-posta compreende regras novas e reforçadas sobre a forma de produzir, apresentar e vender produtos do tabaco. Espe-cificamente, a legislação proíbe a utilização de cigarros, tabaco de enrolar e produtos do tabaco sem combustão com aromas distintivos e torna obrigatória a utilização de grandes advertências de saúde ilustradas em cigarros e tabaco de enrolar. Regula as vendas transfronteiriças pela Internet e prevê características técnicas para lutar contra o comércio ilegal. Além disso, propõem-se medidas para produtos que não estavam ainda especificamente regulamen-tados, como os cigarros eletrónicos e os produtos à base de plantas para fumar. O tabaco para mascar e o rapé serão sujeitos a condições específicas em termos de rotulagem e ingredientes. A proibição existente do tabaco destinado a uso oral (snus) será mantida.

Evolução do emprego e da situação social: divergência crescente e riscos maiores de exclusão

Após cinco anos de crise económica e o retorno da recessão em 2012, o desemprego está a atingir picos que não se re-gistavam há quase vinte anos, os rendimentos dos agregados

familiares diminuíram e o risco de pobreza ou de exclusão está a aumentar, em especial nos Estados-Membros do sul e do leste europeus, segundo a edição de 2012 do relatório «Evolução do emprego e da situação social na Europa». As consequências da crise na situação social agudizaram-se à medida que os efeitos protetores iniciais decorrentes da diminuição das receitas fiscais e de níveis mais elevados de despesas com prestações sociais (ditos «estabilizadores automáticos») têm vindo a diminuir. Assistimos à génese de um novo fosso entre os países que parecem enredados numa espiral involutiva de diminuição da produção, aumento veloz do desemprego e erosão dos rendimentos disponíveis e aqueles que, até à data, têm apresentado mais ou, pelo menos, alguma resiliência. Trata-se de países cujos mercados de trabalho funcionam melhor e que possuem sistemas de previdência social mais robustos.

Recapitalização das instituições de crédito em Portugal

No âmbito das regras relativas aos auxílios estatais da UE, a Comissão autorizou a prorrogação, até 30 de junho de 2013, do regime português de recapitalização das institui-ções de crédito. O regime destina-se a reforçar a estabili-dade financeira em Portugal e a assegurar a conformidade dos bancos com os requisitos regulamentares mínimos de fundos próprios. A Comissão reconheceu os problemas sentidos pelos bancos portugueses em acederem ao mer-cado de financiamento no âmbito das dificuldades que os mercados financeiros atravessam atualmente em Portugal. A Comissão concluiu que o regime constitui uma resposta adequada e necessária, em conformidade com o disposto no n.º 3, alínea b), do artigo 107.º do Tratado sobre o Funcionamento da União Europeia que permite a concessão de auxílio para sanar uma perturbação grave da economia de um Estado-Membro. A Comissão aprovou inicialmente o regime português de recapitalização em maio de 2012

Novas regras em matéria de IVA aplicáveis a partir de 1 de janeiro

A 1 de janeiro de 2013 entrou em vigor novas regras para o IVA as quais simplificarão a vida das empresas. Em primeiro lugar, a faturação eletrónica terá de passar a ser

INFORMAÇÃO EUROPEIA

www.enterpriseeuropenetwork.pt

OP 01/13/EENEmpresa italiana de campismo procura empresas de turismo, agências de viagens, operadores turísticos ou mediadores de alojamento que pretendam organizar férias na Itália. Procura representantes, agentes e acordos de joint venture.

OP 02/13/EENFabricante bósnio de produtos em PVC e em alumínio (portas e janelas, portas corrediças, portas de interior, etc.) procura agentes, representantes e distribuidores. Possibilidade de franchising e joint venture.

OP 03/13/EENEmpresa polaca procura distribuidores para os seus produtos: mobiliário, mobiliário de casa de banho e de cozinha.

OP 04/13/EENFabricante austríaco de produtos dietéticos para perda de peso procura distribuidores.

OP 05/13/EENEmpresa belga especializada na conceção e venda de joias procura agentes.

OP 06/13/EENFabricante italiano de mobiliário (cadeiras, poltronas, ban-cos, etc.) procura distribuidores.

OPORTUNIDADESDE NEGÓCIO

BOLSA DE EMPREGO

1/F/12Mestre em Psicologia (Psicologia da Educação, Desenvol-vimento e Aconselhamento) pela Faculdade de Psicologia e de Ciências da Educação da Universidade de Coimbra com experiência profissional na sua área de especialização. Conhecimentos ótimos de inglês.

17/G/12Candidata com o curso em Técnicas Administrativas (nível IV), com experiência nessa área.

18/G/12Candidata com o curso Profissional de Técnica de Conta-bilidade. Vasta experiência como vendedora.

3/N/12Licenciado em Gestão pela Universidade Técnica de Lisboa. Vasta experiência como gestor de projetos.

2/P/12Licenciado em Línguas e Literaturas Modernas, variante Fran-cês/Inglês, pela Faculdade de Letras, Universidade de Coim-bra. Experiência profissional como professor de inglês.

6/R/12Candidato com o 9º incompleto e com experiência como pintor de automóveis.

8/S/12Licenciada em Marketing pela Universidade da Beira Interior com Mestrado em Design de Moda. Conhecimentos de espanhol e inglês.

9/S/12Licenciada em Ciências Biológicas e da Saúde com Pós--graduação em Ciências Biomédicas pela Universidade dos Açores. Experiência profissional como técnica superior de higiene e segurança alimentar.

10/S/12Licenciado em Relações Públicas e Comunicação (Minor de Economia e Gestão) pela Universidade dos Açores. Domínio do software (Office, Word, Excel, Primavera, Adonix e SIQA).

11/S/12Licenciado em Tradução e Interpretação com Mestrado em Turismo-Planeamento e Desenvolvimento Turístico pela Universidade Lusófona de Humanidade e Tecnologias. Experiência como comissário de bordo.

12/S/12Licenciada em Gerontologia pela Escola Superior de Saúde de Bragança. Conhecimentos avançados de inglês (falado, escrito e leitura).

tratada do mesmo modo que a faturação em papel, permi-tindo que as empresas escolham a solução de faturação em termos de IVA que seja melhor para elas. Em segundo lugar, será permitido aos Estados Membros providenciarem uma opção relativa ao regime de contabilidade de caixa para as empresas com um volume de negócios anual inferior a 2 milhões de euros.

Comissão propõe normas modernas de insolvência

As empresas atingidas pela crise económica beneficiarão de novas possibilidades graças a uma proposta apresen-tada pela Comissão Europeia para modernizar as normas aplicáveis à insolvência transfronteiriça de empresas, que contribuirá para dar uma «segunda oportunidade» às empre-sas ainda viáveis. A Comissão propõe a modernização das normas vigentes em matéria de insolvência transfronteiriça, que datam do ano 2000. Retirando as lições de dez anos de experiência, as novas normas irão afastar-se da ênfase dada à liquidação e desenvolver uma nova abordagem destinada a ajudar as empresas a ultrapassarem as dificul-dades financeiras, protegendo em simultâneo o direito dos credores a recuperarem o seu dinheiro.