código contributivo da segurança social -...

TRANSCRIPT

Código Contributivo da Segurança Social

Lei n.º 110/2009 de 16 de Setembro alterada pela Lei n.º 119/2009 de 30 de Dezembro e pela Proposta do Orçamento de Estado para 2011

Código Contributivo

Objectivos do código

1. Proceder à codificação e simplificação da relação jurídica contributiva do sistema previdencial

Código Contributivo

Objectivos do código

2. Promover a estabilidade da relação jurídica de emprego e combater a precariedade

Código Contributivo

Objectivos do código

3. Garantir a protecção social dos beneficiários e adequar os custos àprotecção

Código Contributivo

Objectivos do código

4. Reforçar as medidas de combate à fraude e evasão contributiva e prestacional

Código Contributivo

Entrada em vigor

� Entra em vigor no dia 01/01/2011

� Ajustamento progressivo

◊ Os Art.º s 277.º a 281.º têm como 1.º ano de referência o ano 2011 adaptando-se consecutivamente aos anos seguintes

Código Contributivo

Entrada em vigor

� O art.º 46.º, n.º 2, als. r), x) e aa)

�O art.º 55.º

◊ Só entram em vigor quando forem regulamentados e não ocorre antes de 1 de Janeiro de 2014

Código Contributivo

Comunicação da admissão de trabalhadores

� Pelas entidades empregadoras

Meio escrito ou on line no site da SS

� Nas 24 horas anteriores ao início da produção de efeitos do contrato de trabalho

Código Contributivo

Comunicação da admissão de trabalhadores

� Se não for possível, por razões excepcionais e devidamente fundamentadas ligadas à

◊ Celebração de contratos de muito curta duração

◊ Prestação de trabalho por turnos

� Nas 24 horas seguintes ao início da actividade

Código Contributivo

Comunicação de alterações

� Cessação do contrato� Suspensão do contrato e motivo

� Alteração da modalidade do contrato

◊ Enquanto não for cumprida a comunicação presume-se a manutenção da relação laboral, com obrigação contributiva

Código Contributivo

Suporte das declarações de remunerações

� Por transmissão electrónica de dados

� Suporte de papel – Pessoas Singulares com um só trabalhador

Entrega: até ao dia 10 do mês seguinte àquele a que respeita

Código Contributivo

Responsabilidade pela obrigação contributiva

� Entidades empregadoras/contribuintes

Pagamento: do dia 10 ao dia 20 do mês seguinte ao que respeita

Código Contributivo

� A base de incidência contributiva é alargada significativamente

ex: Ajudas de custo, abonos de viagem, despesas de transporte e análogas, abonos para falhas…

Ajustamento progressivo (Art.º 277.º)

Código Contributivo

Constituem base de incidência:

� Todas as prestações atribuídas ao trabalhador� Com carácter de regularidade � Em dinheiro ou em espécie� Directa ou indirectamente � Como contrapartida da prestação laboral

Código ContributivoConceito de regularidade

� Quando a prestação constitui direito do trabalhador

� Por se encontrar pré estabelecida

� Segundo critérios objectivos e gerais, ainda que condicionais

� De modo que o trabalhador conte com ela como contrapartida do trabalho, independentemente da frequência da sua concessão

Código Contributivo

Condição para isenção ou redução da taxa

e a sua manutenção

� Situação contributiva regularizada

Perante a Segurança Social e

Perante a Administração fiscal

Código ContributivoMembros dos Órgãos Estatutários das Pessoas Colectivas

Pessoas singulares excluídas

� Trabalhadores por conta de outrem� Eleitos ou nomeados para cargos de gestão� Nas entidades a cujo quadro pertencem � Cujo contrato tenha sido celebrado há pelo menos um ano� E tenha determinado inscrição obrigatória na SS

Código ContributivoMembros dos Órgãos Estatutários das Pessoas Colectivas

Base de incidência

Remuneração efectivamente recebida

Limite mínimo = 1 IASNão se aplica nos casos de acumulação com outra actividade remunerada

que determine inscrição obrigatória na SS

Limite máximo = 12 IAS

Aferido em função de cada remuneração auferida em cada uma das pessoas

colectivas

Código ContributivoMembros dos Órgãos Estatutários das Pessoas Colectivas

Remunerações especialmente abrangidas

� Gratificações atribuídas pelo exercício de gerência

Sem adstrição à qualidade de sócio

Não imputáveis aos lucros

� Senhas de presença

Código ContributivoMembros dos Órgãos Estatutários das Pessoas

Colectivas

� Redução da Taxa contributiva

◊ passa para 29.6% era 31.25%

Código Contributivo

� Novo regime para os praticantes desportivos profissionais

Código Contributivo

� Cobertura da invalidez, velhice e morte nos casos dos trabalhadores sazonais agrícolas ou turísticos

Contratos de trabalho de muito curta duração

Duração anual = 60dias

(art.º 142.º do CT)

Código Contributivo

� Nova dicotomia de âmbito material relativa aos trabalhadores em regime de pré-reforma

Código Contributivo

� Novas taxas agravadas para os pensionistas

em actividade

Invalidez – 28,2%

Velhice – 23,9%

Era 26.5% e 23.1%

Código Contributivo

� Novo regime para os trabalhadores com contrato de trabalho intermitente

(art.º 157.º e seguintes do CT)

Prestação de trabalho intercalada com um ou mais períodos de inactividade

Em empresas com actividade descontinuada ou com intensidade variável

Não pode ser celebrado contrato a termo

Código ContributivoNovo regime para os trabalhadores com contratode trabalho intermitente

� Períodos de actividadeRemuneração base

� Períodos de inactividadeCompensação retributiva 20%

A diferença é registada por equivalência à entrada de contribuições

Se exercer outra actividade, o registo por equivalência é feito peladiferença

Código Contributivo

� Actualização da taxa aos trabalhadores de actividades agrícolas

� De 29% para 33.3%

Código Contributivo

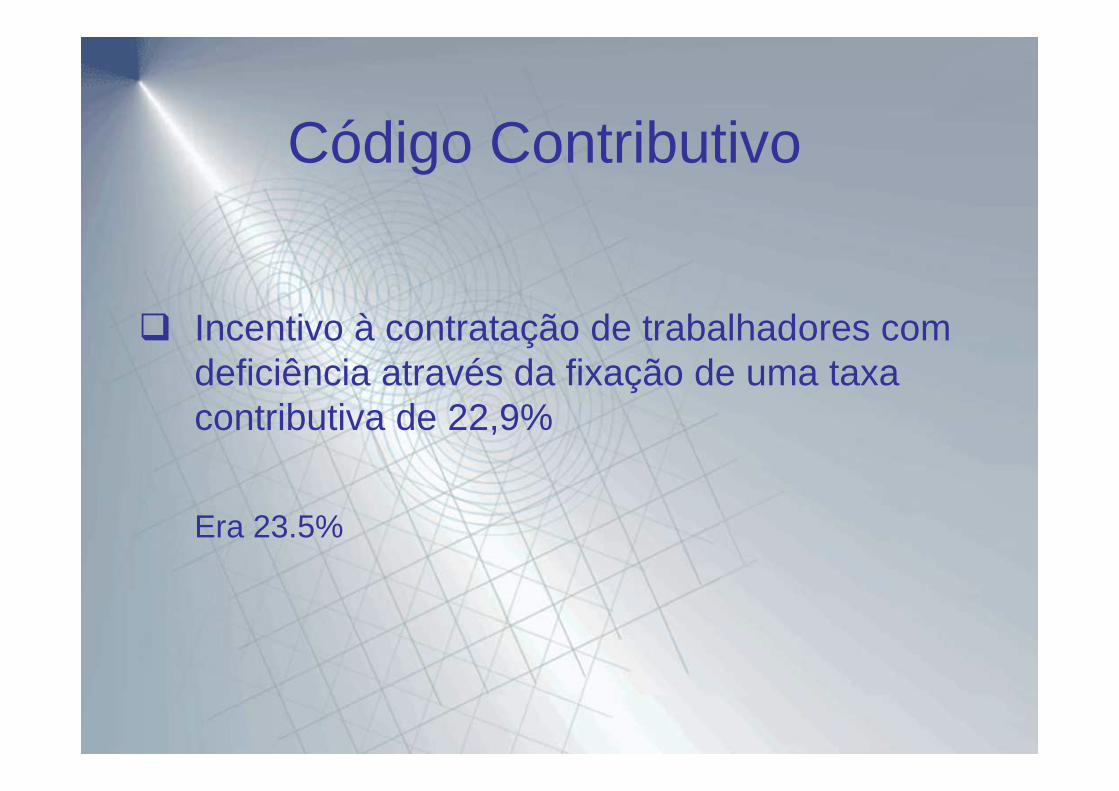

� Incentivo à contratação de trabalhadores com deficiência através da fixação de uma taxa contributiva de 22,9%

Era 23.5%

Código Contributivo

� Uniformização do regime dos trabalhadores inscritos marítimos da pesca local e costeira

� Equiparação ao regime dos trabalhadores independentes dos donos das embarcações, apanhadores de espécies marinhas e membros das cooperativas da pesca artesanal que assim optem

Código Contributivo

� Diminuição da taxa contributiva dos trabalhadores activos com, pelo menos, 65 anos de idade e carreira contributiva não inferior a 40 anos e aos que se encontrem em condições de aceder àpensão de velhice

Taxa 25.3% - sendo 17.3% e 8% a cargo da EE e da PS respectivamente

Código Contributivo

� Agravamento da taxa contributiva dos trabalhadores ao serviço de entidades empregadoras sem fins lucrativos

� De 31.6% para 33.3%� Instituições Particulares de Solidariedade Social de 30.6% para 33.3%

Código Contributivo

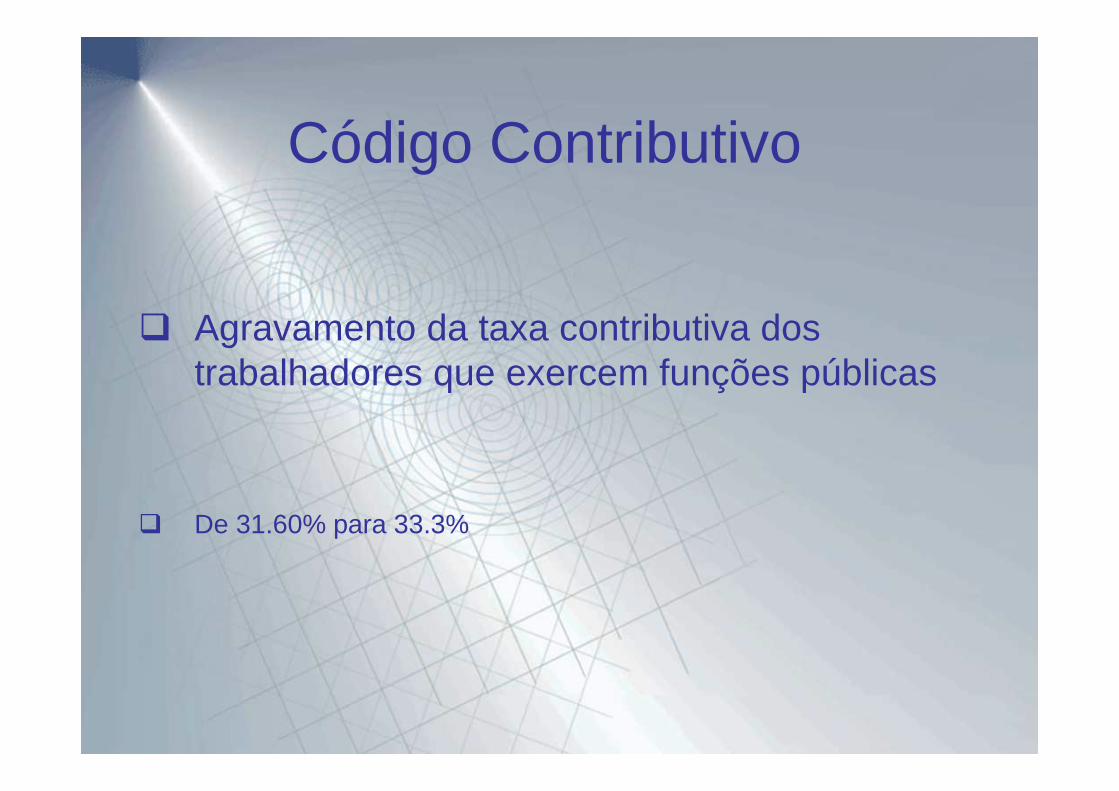

� Agravamento da taxa contributiva dos trabalhadores que exercem funções públicas

� De 31.60% para 33.3%

Código Contributivo

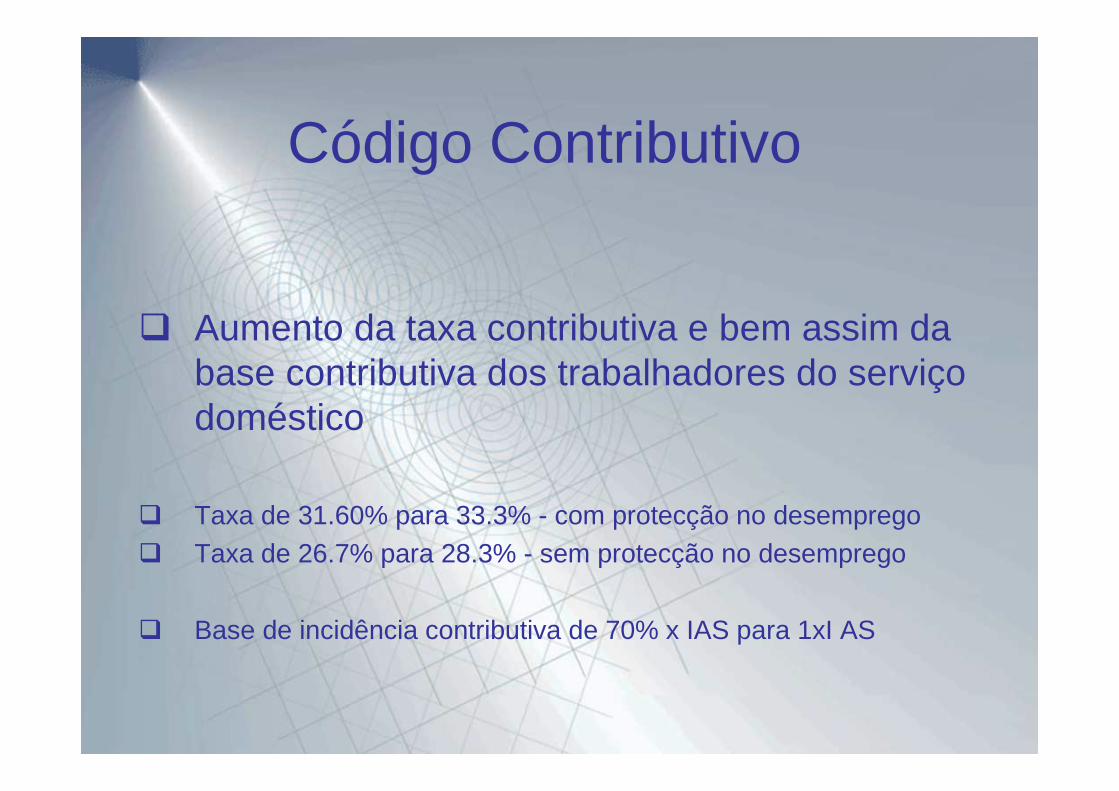

� Aumento da taxa contributiva e bem assim da base contributiva dos trabalhadores do serviço doméstico

� Taxa de 31.60% para 33.3% - com protecção no desemprego � Taxa de 26.7% para 28.3% - sem protecção no desemprego

� Base de incidência contributiva de 70% x IAS para 1xI AS

Código Contributivo

� Novo regime para os membros das igrejas, associações e confissões religiosas

Código Contributivo

� Paralelismo ao regime de contrato de trabalho dos trabalhadores em regime de acumulação

Código Contributivo

� Unificação da taxa contributiva, para o valor de 29.6% para os trabalhadores independentes (prestação de serviços e, produção e vendas) com protecção nas eventualidades de doença, doença profissional, parentalidade, invalidez, velhice e morte

Código Contributivo

� É fixada a taxa de 28.3% para os trabalhadores independentes com protecção nas eventualidades de doença, doença profissional, parentalidade, invalidez, velhice e morte, que sejam:

� Produtores agrícolas� Proprietários de embarcações� Apanhadores de espécies e pescadores apeados.

Código Contributivo

� A base de incidência dos trabalhadores independentes passa ser de acordo com rendimento relevante

70% do valor total da prestação de serviços

20% dos rendimentos associados à produção e vendas

No ano civil imediatamente anterior

Com contabilidade organizada: valor do lucro tributável sempre que este seja inferior a 70% ou 20% e é integrado no 2.º escalão

Código ContributivoEntidades contratantes

� É fixada uma taxa de 5% às entidades contratantes (Pessoas Colectivas e Pessoas Singulares com actividade empresarial) sobre o valor dos serviços adquiridos a trabalhador independente

� Desde que beneficiem de pelo menos 80% do valor total da prestação de serviços de trabalhador independente

Código Contributivo

Declaração do valor da actividade pelo TI

Valor total dos serviços prestados para cada entidade contratante

� Até ao dia 15 de Fevereiro do ano civil seguinte ao que respeitar

Código Contributivo

Pagamento das contribuições dos TI’s

� Mensal

Até ao dia 20 do mês seguinte a que respeita

Código Contributivo

Pagamento das contribuições das entidades contrata ntes

� Anual

Até ao dia 20 do mês seguinte ao da emissão do documento de cobrança

Código Contributivo

� Constitui contra ordenação o pagamento fora do prazo legal das contribuições e quotizações

Código Contributivo

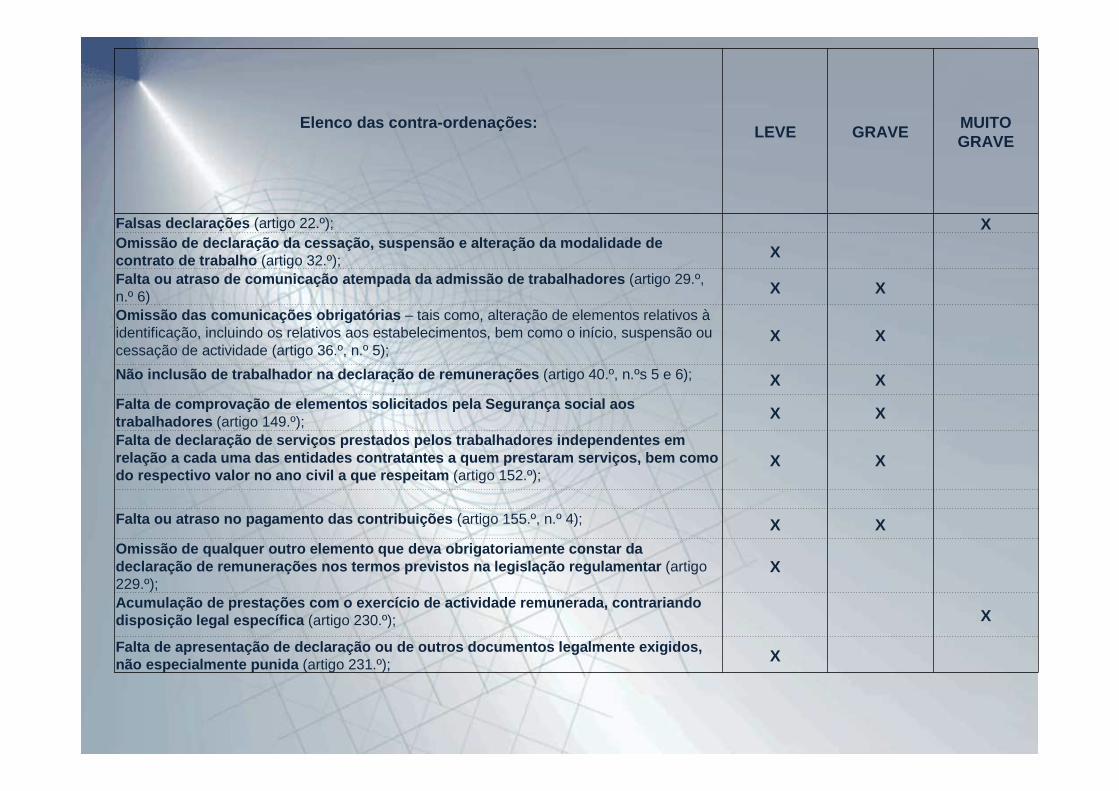

� Actualização do valor das contra-ordenações

Montante das coimas a aplicar

Elenco das contra-ordenações:LEVE GRAVE

MUITO GRAVE

Falsas declarações (artigo 22.º); XOmissão de declaração da cessação, suspensão e alte ração da modalidade de contrato de trabalho (artigo 32.º); X

Falta ou atraso de comunicação atempada da admissão de trabalhadores (artigo 29.º, n.º 6) X X

Omissão das comunicações obrigatórias – tais como, alteração de elementos relativos àidentificação, incluindo os relativos aos estabelecimentos, bem como o início, suspensão ou cessação de actividade (artigo 36.º, n.º 5);

X X

Não inclusão de trabalhador na declaração de remune rações (artigo 40.º, n.ºs 5 e 6); X XFalta de comprovação de elementos solicitados pela Segurança social aos trabalhadores (artigo 149.º); X X

Falta de declaração de serviços prestados pelos tra balhadores independentes em relação a cada uma das entidades contratantes a que m prestaram serviços, bem como do respectivo valor no ano civil a que respeitam (artigo 152.º);

X X

Falta ou atraso no pagamento das contribuições (artigo 155.º, n.º 4); X XOmissão de qualquer outro elemento que deva obrigat oriamente constar da declaração de remunerações nos termos previstos na legislação regulamentar (artigo 229.º);

X

Acumulação de prestações com o exercício de activid ade remunerada, contrariando disposição legal específica (artigo 230.º); X

Falta de apresentação de declaração ou de outros do cumentos legalmente exigidos, não especialmente punida (artigo 231.º); X