on point - consultoria imobiliária para imóveis ... · classe a: capacidade de peso do piso por...

TRANSCRIPT

on.point Pesquisa imobiliária

Brasil

Industrial – Galpões de alto padrão

Perspectiva 2017 1º sem. 2013

Previsão de novo estoque - Brasil | 15,3 milhões de m² até 2017

Novo estoque entregue – Brasil | 1,2 milhões de m²

Previsão de entrega em 2013 - Brasil | 3,9 milhões de m²

Previsão de novo estoque em São Paulo | 7,7 milhões de m² até 2017

Taxa de vacância em São Paulo | 12,5%

Previsão de novo estoque no Rio de Janeiro | 3,1 milhões de m² até 2017

Taxa de vacância no Rio de Janeiro | 3,4%

+ 15,3 MM m²

2 on.point | 1º semestre 2013

Novos estoques Alto padrão | Classes AA & A

A previsão de novo estoque alcança os 15,3 milhões de metros quadrados que serão entregues ao longo dos anos, até 2017, a uma taxa anual composta de 16,53% com previsão de alcançarmos aproximadamente 30,9 milhões de metros quadrados de estoque total.

Neste 1º semestre foi registrado entrega de mais 1,2 milhões de metros quadrados, 31% do previsto para 2013. Neste ritmo, parte das entregas prevista poderão ser adiadas.

80% destes novos estoques foram entregues em São Paulo e Rio de Janeiro, seguidos pelos estados de Pernambuco, Paraná, Minas Gerais, Rio Grande do Sul, Goiás e Bahia.

% por estado | AA &A

Projeção de novo estoque Brasil 2013-2017 | AA &A

Importância das regiões Classes AA & A

A região sudeste do país continuará sendo a região mais representativa no Brasil, respondendo aproximadamente por 74% das novas entregas, impulsionada principalmente por São Paulo (50%) e Rio de Janeiro (20%).

Em São Paulo, a expansão continua a noroeste da capital a partir do Rodoanel, principalmente nos eixos Anhanguera-Bandeirantes e Castelo Branco, nos empreendimentos de alguns dos principais players.

No Rio de Janeiro, os novos estoques serão entregues nos eixos da Rodovia Presidente Dutra e Av. Brasil.

Estados do Sul e Nordeste do país surgem com parques logísticos mais recentes. Em Pernambuco, na região de Suape; no Paraná, na região de Curitiba e em Fortaleza.

Fonte: Jones Lang LaSalle

Fonte: Jones Lang LaSalle

Fonte: Jones Lang LaSalle * Estimado

*

3 on.point | 1º semestre 2013

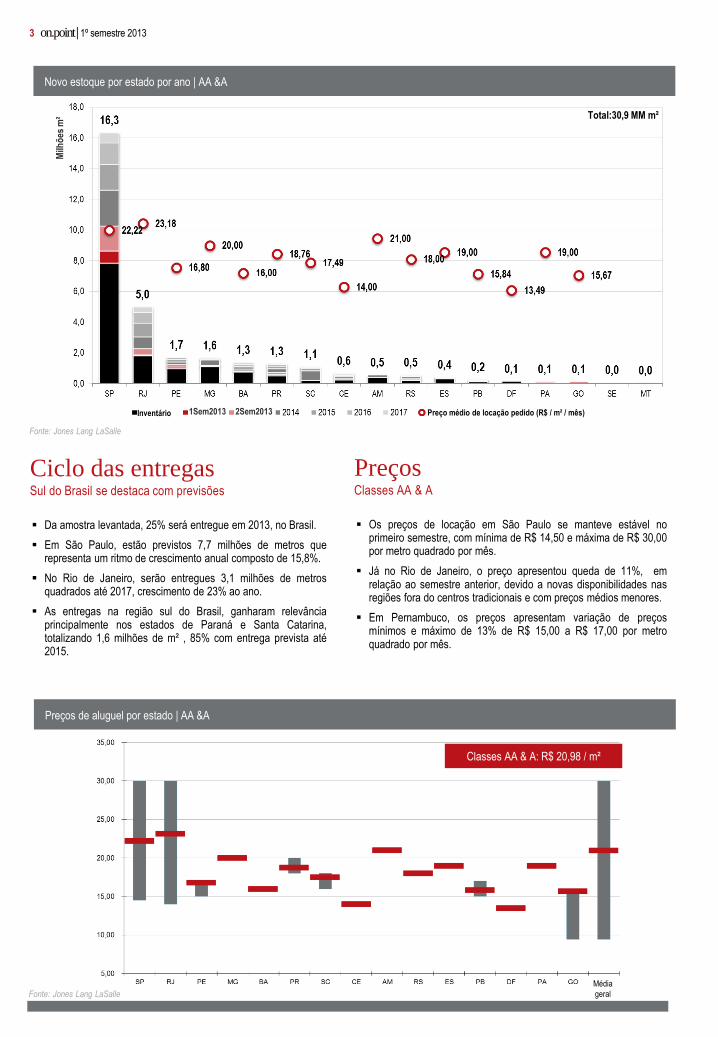

Novo estoque por estado por ano | AA &A

Ciclo das entregas Sul do Brasil se destaca com previsões

Da amostra levantada, 25% será entregue em 2013, no Brasil.

Em São Paulo, estão previstos 7,7 milhões de metros que representa um ritmo de crescimento anual composto de 15,8%.

No Rio de Janeiro, serão entregues 3,1 milhões de metros quadrados até 2017, crescimento de 23% ao ano.

As entregas na região sul do Brasil, ganharam relevância principalmente nos estados de Paraná e Santa Catarina, totalizando 1,6 milhões de m² , 85% com entrega prevista até 2015.

Preços Classes AA & A

Os preços de locação em São Paulo se manteve estável no primeiro semestre, com mínima de R$ 14,50 e máxima de R$ 30,00 por metro quadrado por mês.

Já no Rio de Janeiro, o preço apresentou queda de 11%, em relação ao semestre anterior, devido a novas disponibilidades nas regiões fora do centros tradicionais e com preços médios menores.

Em Pernambuco, os preços apresentam variação de preços mínimos e máximo de 13% de R$ 15,00 a R$ 17,00 por metro quadrado por mês.

Preços de aluguel por estado | AA &A

Fonte: Jones Lang LaSalle

Fonte: Jones Lang LaSalle

Total:30,9 MM m²

Preço médio de locação pedido (R$ / m² / mês) Inventário

Média

geral

Classes AA & A: R$ 20,98 / m²

1Sem2013 2Sem2013

Milh

ões

m²

SOROCABA

JUNDIAÍ ITU

COTIA

CAJAMAR GUARULHOS

SÃO JOSÉ DOS CAMPOS

ABCDM

SÃO PAULO

SANTOS

ATIBAIA

CAMPINAS

ARAÇARIGUAMA

BARUERI

4 on.point | 1º semestre 2013

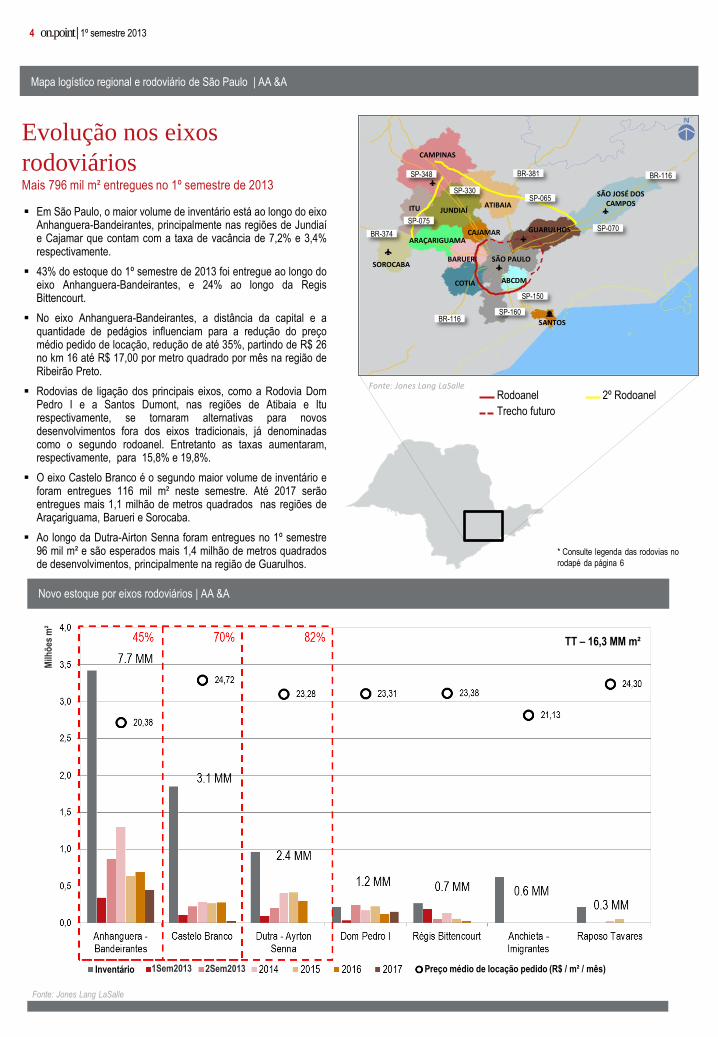

Evolução nos eixos

rodoviários Mais 796 mil m² entregues no 1º semestre de 2013

Em São Paulo, o maior volume de inventário está ao longo do eixo Anhanguera-Bandeirantes, principalmente nas regiões de Jundiaí e Cajamar que contam com a taxa de vacância de 7,2% e 3,4% respectivamente.

43% do estoque do 1º semestre de 2013 foi entregue ao longo do eixo Anhanguera-Bandeirantes, e 24% ao longo da Regis Bittencourt.

No eixo Anhanguera-Bandeirantes, a distância da capital e a quantidade de pedágios influenciam para a redução do preço médio pedido de locação, redução de até 35%, partindo de R$ 26 no km 16 até R$ 17,00 por metro quadrado por mês na região de Ribeirão Preto.

Rodovias de ligação dos principais eixos, como a Rodovia Dom Pedro I e a Santos Dumont, nas regiões de Atibaia e Itu respectivamente, se tornaram alternativas para novos desenvolvimentos fora dos eixos tradicionais, já denominadas como o segundo rodoanel. Entretanto as taxas aumentaram, respectivamente, para 15,8% e 19,8%.

O eixo Castelo Branco é o segundo maior volume de inventário e foram entregues 116 mil m² neste semestre. Até 2017 serão entregues mais 1,1 milhão de metros quadrados nas regiões de Araçariguama, Barueri e Sorocaba.

Ao longo da Dutra-Airton Senna foram entregues no 1º semestre 96 mil m² e são esperados mais 1,4 milhão de metros quadrados de desenvolvimentos, principalmente na região de Guarulhos.

Novo estoque por eixos rodoviários | AA &A

Mapa logístico regional e rodoviário de São Paulo | AA &A

Rodoanel

Trecho futuro

2º Rodoanel

* Consulte legenda das rodovias no

rodapé da página 6

SP-150

SP-160

SP-070

BR-116

BR-116

BR-374

SP-065

BR-381

SP-330

SP-348

SP-075

Fonte: Jones Lang LaSalle

Fonte: Jones Lang LaSalle

Milh

ões

m²

Inventário 1Sem2013 2Sem2013 Preço médio de locação pedido (R$ / m² / mês)

TT – 16,3 MM m²

5 on.point | 1º semestre 2013

Evolução nos eixos

rodoviários Principais eixos rodoviários do Rio de Janeiro

No Rio de Janeiro foram entregues neste 1º semestre de 2013 76,7 mil m² nas regiões de Queimados e Rio Magé.

O maior volume de inventário está ao longo do eixo Dutra-RJ, e foram entregues 40,6 mil m² no 1º semestre na região de Queimados, elevando a taxa de vacância da região para 50%.

62% do novo estoque será ao longo do eixo Dutra-RJ, a região Seropédica fica em destaque com 34% deste volume, impulsionados por novos empreendimentos.

Os outros 38% restantes do novo estoque serão entregues até 2017, 22% concentrado no eixo Av. Brasil e 15% na Washington Luiz.

Ao longo do eixo Dutra-RJ, a distância da capital e a quantidade de pedágios influenciam para a redução do preço médio pedido de locação, redução de até 48%, partindo de R$ 27,00 no km 15 até R$ 14 por metro quadrado por mês na região de Resende.

As regiões de Seropédica e Rio Magé se destacam pelo volume de novo estoque a ser entregue até 2017, cerca de 46% do total de novo estoque. Isso se deve a construção do arco metropolitano no estado que facilitará o acesso às principais rodovias, com inauguração prevista para o final de 2014.

Novo estoque por região | AA &A

Mapa logístico regional e rodoviário do Rio de Janeiro | AA &A

Arco metropolitano Trecho futuro

* Consulte legenda das rodovias no

rodapé da página 6

Fonte: Jones Lang LaSalle

Fonte: Jones Lang LaSalle

SEROPÉDICA

QUEIMADOS NOVA IGUAÇU BELFORD

ROXO

PAVUNA

IRAJÁ CAMPO GRANDE

JACAREPAGUÁ

DUQUE DE CAXIAS

RIO MAGÉ

ITAGUAÍ

ITATIAIA RESENDE

MACAÉ

CAMPOS DOS GOYTACAZES

Linha

Amarela

BR-116

BR-040

Av. Brasil BR-101

TT – 5,0 MM m²

Milh

ões

m²

Preço médio de locação pedido (R$ / m² / mês) 1Sem2013 2Sem2013 Inventário

Pesquisa imobiliária O conhecimento norteia os negócios e serviços da Jones Lang LaSalle. A empresa investe amplamente em pesquisa para orientar o desenvolvimento imobiliário e as estratégias de investimento de seus clientes.

O departamento Global de Pesquisa supervisiona e coordena as atividades de mais de 350 profissionais de pesquisa que cobrem o mercado em 70 países.

No Brasil, a equipe de Pesquisa da Jones Lang LaSalle vai a campo periodicamente para levantar informações sobre o mercado de galpões das principais cidades e alimentar um banco de dados constantemente atualizado.

Este esforço visa garantir o fornecimento de informações com a máxima precisão e embasar análises de qualidade para a tomada de decisão.

Classificação dos galpões

Não há norma aceita como padrão para classificação de galpões ou terminologia. Para

a Jones Lang LaSalle, galpões logísticos são segmentados nas classes AA, A e B, a

partir da análise e pontuação. A empresa não usa outros termos encontrados no

mercado, como Triple A e A+.

Classe AA: Capacidade de peso do piso por metro quadrado acima de 5 toneladas,

isolamento acústico e térmico, pé-direito (do piso ao forro) superior ou igual a 12 metros,

pisos nivelados a laser, 1 doca a cada 1.000 metros quadrados, docas elevadas,

sistema de sprinklers, distância entre pilares acima ou igual a 22,5 metros, iluminação

natural, iluminação artificial de galpão igual ou acima de 300 lux, iluminação artificial de

escritório igual ou acima de 500 lux, ventilação de galpão mecânica (trocas por hora)

igual ou acima de 6, gerador.

Classe A: Capacidade de peso do piso por metro quadrado acima de 4 toneladas,

isolamento acústico e térmico, pé-direito (do piso ao forro) superior ou igual a 10 metros,

pisos nivelados a laser, 1 doca a cada 1.000 metros quadrados, iluminação natural,

iluminação artificial de galpão igual ou acima de 300 lux, iluminação artificial de

escritório igual ou acima de 500 lux, ventilação de galpão mecânica (trocas por hora)

igual ou acima de 6, gerador.

As informações contidas nesta publicação foram obtidas através de materiais divulgados

no mercado imobiliário, folders comerciais, informações contidas em website dos

empreendimentos e incorporadores, através de contato telefônico e pesquisa de campo.

Os dados foram compilados através de métodos estatísticos desenvolvidos pela Jones

Lang LaSalle.

A Jones Lang LaSalle se isenta de responsabilidade por qualquer mudança de

cronograma por parte dos incorporadores envolvidos na pesquisa e pela veracidade dos

dados e informações fornecidos e divulgados pelos próprios incorporadores.

Glossário

Estoque Total: Total de metros quadrados de galpão construído.

Taxa de vacância: Porcentagem de galpão vagos, calculada em relação ao estoque

total.

Preço Pedido: Preço por metro quadrado construído pedido pelo proprietário para

locação ou venda

Novo Estoque: Espaço em metros quadrados entregue ou previsto para ser entregue

no período informado

Absorção Líquida: aumento ou diminuição real de espaço ocupado entre períodos.

Absorção Bruta: Demonstra toda a ocupação que ocorreu dentro do período analisado

Área Construída: incluí toda área de galpão, mezanino, marquise e área de apoio.

Rodovias

BR – 116 (nordeste de São Paulo): Rodovia Presidente Dutra

BR – 116 (oeste do Rio de Janeiro): Rodovia Presidente Dutra

BR – 116 (sudeste): Rodovia Régis Bittencourt

BR – 374: Rodovia Castello Branco

BR – 381: Rodovia Fernão Dias

BR – 040: Rodovia Washington Luiz

BR – 101: Rodovia Governador Mário Covas

SP – 330: Rodovia Anhanguera

SP – 348: Rodovia dos Bandeirantes

SP – 070: Rodovia Carvalho Pinto / Ayrton Senna

SP – 065: Rodovia Dom Pedro I

SP – 075: Rodovia Santos Dumont

SP – 160: Rodovia dos Imigrantes

SP – 150: Rodovia Anchieta

, Cindi Leal

1st half 2012

1º semestre de 2012

on.point Publicação periódica do Departamento de Pesquisa Jones Lang LaSalle

Periodical publication by Jones Lang LaSalle Research Department

Executivo responsável Executive in charge

Marcelo Sasaki

www.joneslanglasalle.com.br Todos os direitos reservados

Reprodução permitida desde que citada a fonte.

All rights reserved

Reproduction allowed provided that the source is mentioned.

Colaboradores Staff

Ricardo Hirata, Elisa Dutra, Cindi Leal, Vagner Porto, Lucas Stefanini