oficina (25 tarde; 26 manhã): destaques e desafios do … · sociedade civil (mrosc – lei...

TRANSCRIPT

RodrigoMendesPereira

[email protected] SEMINÁRIONACIONALDEGESTÃODEMANTENEDORAS:

BRASÍLIA-DF,DIAS25E26DEABRIL

AssociaçãoNacionaldeEducaçãoCatólicadoBrasil-ANEC

Oficina(25tarde;26manhã):

DESTAQUESEDESAFIOSDOMARCORELGULATÓRIODASORGANIZAÇÕESDA

SOCIEDADECIVIL(MROSC–LEI13.019/2014)

Advogado, consultor em terceiro setor e políticas sociais, professor e coordenador de cursos da Escola Superior de Advocacia (ESA) da OAB/SP, palestrante e autor de livros e artigos. Graduado em direito pela USP, doutor em serviço social pela PUC-SP, mestre em ciências da religião com ênfase em terceiro setor pela PUC-SP, especialista no MBA Gestão e Empreendedorismo Social pela FIA/USP, com diversos cursos de extensões em terceiro setor e políticas sociais pela EAESP/FGV e pelo CEDEPE/PUC-SP, inclusive de “Multiplicadores MROSC” pelo Ministério do Planejamento (DETRV/SEGES/MP). Além de atuar em organizações do terceiro setor, exerceu em Jundiaí-SP cargos de Superintendente de fundação pública com “status” de Secretário Municipal de Habitação, de Secretário Municipal de Assistência Social e de Assessor do Marco Regulatório das Organizações da Sociedade Civil (MROSC), assim como foi membro de Conselhos de Políticas (assistência social e habitação). Membro fundador e Vice-Presidente da Comissão de Direitos do Terceiro Setor da OAB/SP.

Rodrigo Mendes Pereira

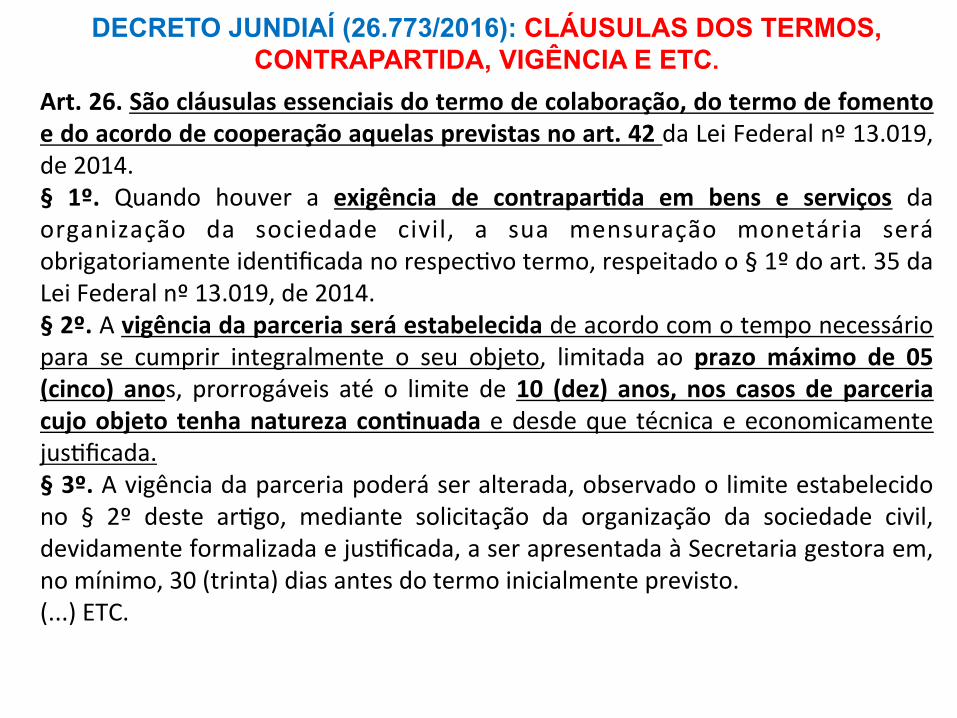

COMISSÃO INTERSETORIAL DAS PARCERIAS DE JUNDIAÍ-SP: regulamentação do MROSC (1)

COMISSÃO INTERSETORIAL DAS PARCERIAS DE JUNDIAÍ-SP: regulamentação do MROSC (2)

ALESP: Seminário

Comissão de Direito do Terceiro Setor OAB/SP: Debate MROSC - debates, eventos e cursos (http://

www.oabsp.org.br/)

Comissão de Direito do Terceiro Setor OAB/SP: Debate MROSC - CURSOS ESA/OAB/SP (https://

www.esaoabsp.edu.br/)

Comissão de Direito do Terceiro Setor OAB/SP: Debate MROSC - Reunião do dia 05 de abril – NOTA

TÉCNICA (conflito entre o inciso XIX, do artigo 165, das Instruções nº 02/2016 do TCE/SP, e o inciso II, do artigo 45, da

Lei 13.019/2014)

NEPSAS-PUC/SP: MROSC / Assistência Social

Ministério do Planejamento / Equipe MROSC do Governo Federal: “Gestão de Parcerias com Organizações da

Sociedade Civil: nova Lei de Fomento e de Colaboração (Lei 13.019/2014) – Multiplicadores MROSC

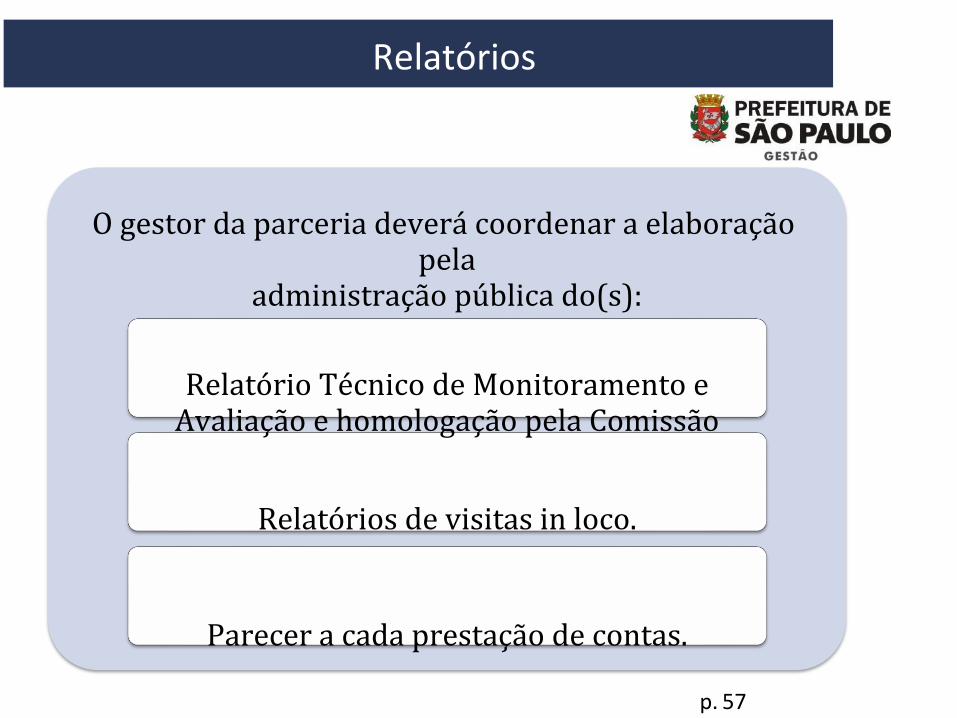

lógicaprocessualdaLei13.019/14

Aparceriaentreosórgãosouen=dadesdaadministraçãopúblicaeasOSCsenvolvecincofasesprincipais:

ComoestáorganizadaaLei13.019/2014?

PlanejamentoeGestão

AdministraWva

SeleçãoeCelebração Execução Monitoramento

eAvaliaçãoPrestaçãode

Contas

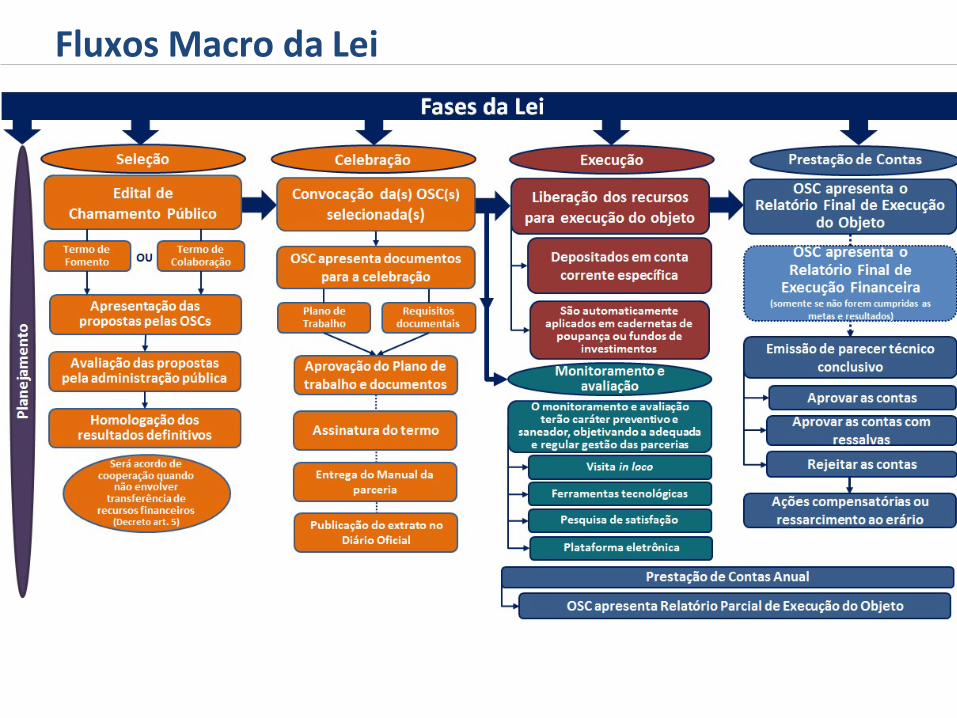

FluxosMacrodaLei

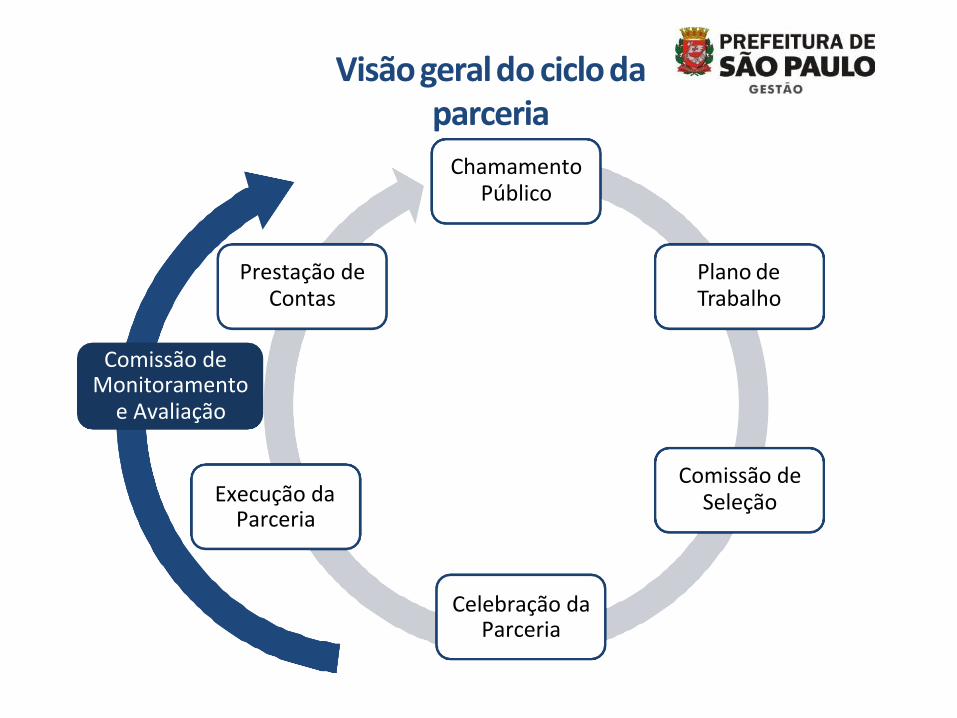

VisãogeraldociclodaparceriaChamamento

Público

PlanodeTrabalho

ComissãodeSeleção

CelebraçãodaParceria

ExecuçãodaParceria

PrestaçãodeContas

ComissãodeMonitoramentoeAvaliação

16

HistóricoMroscLei13.019/14

DecretosPublicaçõesModelosBoasprá=casMROSC

Perguntas&RespostasFormaçãoMapadasOSCs

LegislaçãoConsultasPúblicasMateriaisdivulgaçãoEstudosepesquisasRededepesquisaAr=gosMemóriaTVMroscCenários2023InternacionalMaratonaHackerPARTICIPE!

REFERÊNCIAS: Portal Governo Federal (aba a esquerda): http://www.participa.br/osc (1)

MarcoRegulatóriodasOrganizaçõesdaSociedadeCivil(MROSC)(...)ASMGcolaboracomasaçõesestruturantesparaaimplementaçãodoMROSC,quesãocomunsnagestãodasparceriascomoTerceiroSetornosdiferentesórgãosdaAdministraçãoMunicipal.RoteirodeleituraMROSCCapacitaçãoDocumentosModelosDecretos(Decreto57.575,de29dedezembrode2016)ManualdosistemaPubnetparapublicaçõesrelacionadasàLeinº13.019/2014:1ªparte2ªparte3ªparte4ªparteParamaisinformações,enviee-mailpara:[email protected].

REFERÊNCIAS: Modelos de São Paulo DISPONBILIZADOS: http://www.prefeitura.sp.gov.br/cidade/secretarias/gestao/

suprimentos_e_servicos/index.php?p=227162 (6)

EditaldeChamamentonº01/2017 -Serviços deproteçãosocialbásica

EditaldeChamamento01-2017-ServiçosdeproteçãosocialbásicaANEXO I - Descrição dos Serviços e Equipe de Referência - Edital deChamamento01-2017-PSEANEXOII-GruposdeTrabalho-EditaldeChamamento01-2017-PSEANEXOIII-PlanodeTrabalho-EditaldeChamamento01-2017-PSEANEXOIV-Modelos-EditaldeChamamento01-2017–PSE(Declaraçõessobrevedações/impedimentos)ANEXO V - Minuta - Edital de Chamamento 01-2017 – PSE (Termo deColaboração)

REFERÊNCIAS: Prefeitura de CAMPINAS: http://campinas.sp.gov.br/governo/assistencia-social-seguranca-

alimentar/edital_chamamento.php (7)

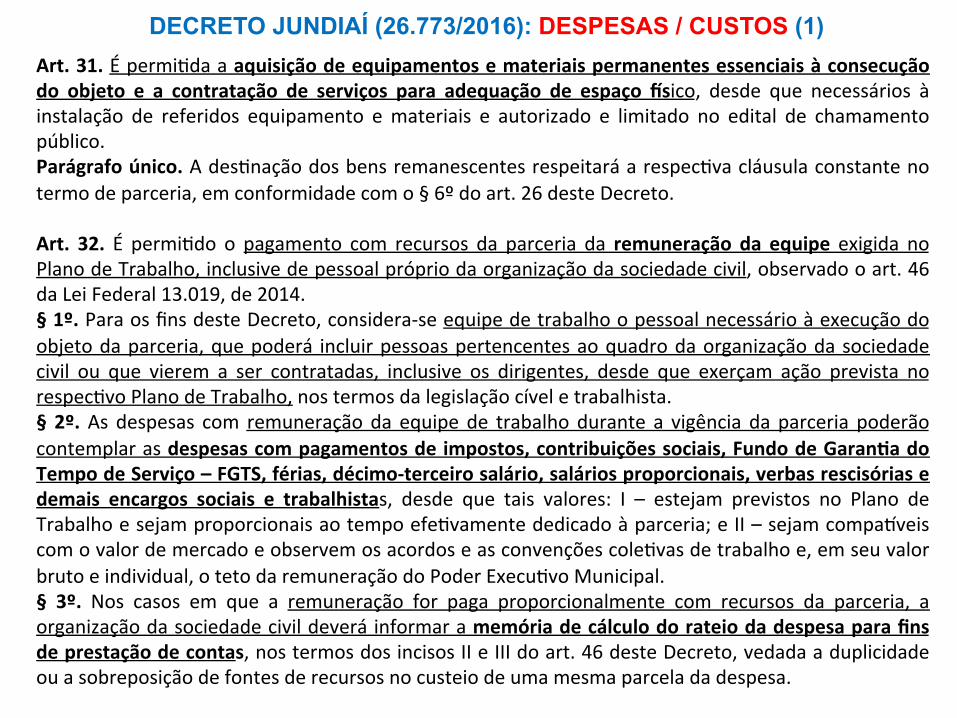

q DECRETODEREGULAMENTAÇÃODOMROSCEMJUNDIAÍ:DecretoMunicipalnº26.773,de22/12/2016

q TRABALHO DE AVALIAÇÃO FINAL DA CAPACITAÇÃO/CURSO“MULTIPLICADORESMROSC”:Destaques,AvançoseDesafiosdoProcessodeRegulamentaçãodoMROSCemJundiaíPlanodeAçãoProcessoMROSCJundiaí

DecretodeconsWtuiçãodaComissãodeJundiaí:

DecretoMunicipalnº6.538,de18/07/2016PortariadedesignaçãodosmembrosdaComissãodeJundiaí:

PortariaMunicipalnº185,de29/07/2016

Videabassuperioresdoportal

REFERÊNCIAS: Portal MROSC JUNDIAÍ: http://marcoregulatorio.jundiai.sp.gov.br/ (8)

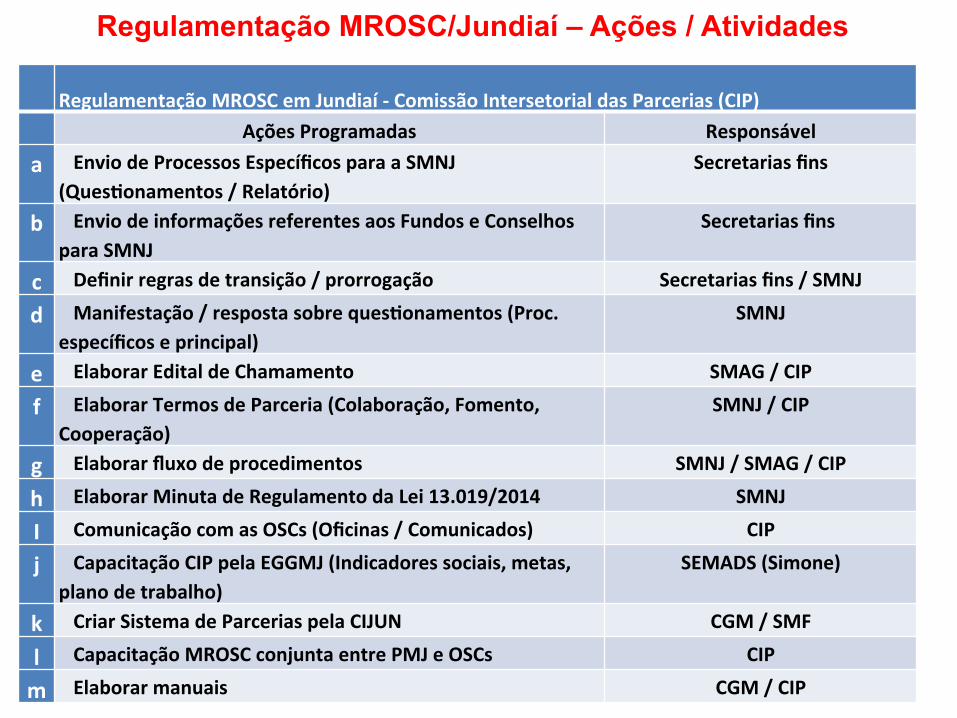

Regulamentação MROSC/Jundiaí – Ações / Atividades

RegulamentaçãoMROSCemJundiaí-ComissãoIntersetorialdasParcerias(CIP) AçõesProgramadas Responsável a EnviodeProcessosEspecíficosparaaSMNJ

(QuesWonamentos/Relatório) Secretariasfins

b EnviodeinformaçõesreferentesaosFundoseConselhosparaSMNJ

Secretariasfins

c Definirregrasdetransição/prorrogação Secretariasfins/SMNJ

d Manifestação/respostasobrequesWonamentos(Proc.específicoseprincipal)

SMNJ

e ElaborarEditaldeChamamento SMAG/CIP

f ElaborarTermosdeParceria(Colaboração,Fomento,Cooperação)

SMNJ/CIP

g Elaborarfluxodeprocedimentos SMNJ/SMAG/CIP

h ElaborarMinutadeRegulamentodaLei13.019/2014 SMNJ

I ComunicaçãocomasOSCs(Oficinas/Comunicados) CIP

j CapacitaçãoCIPpelaEGGMJ(Indicadoressociais,metas,planodetrabalho)

SEMADS(Simone)

k CriarSistemadeParceriaspelaCIJUN CGM/SMF

l CapacitaçãoMROSCconjuntaentrePMJeOSCs CIP

m Elaborarmanuais CGM/CIP

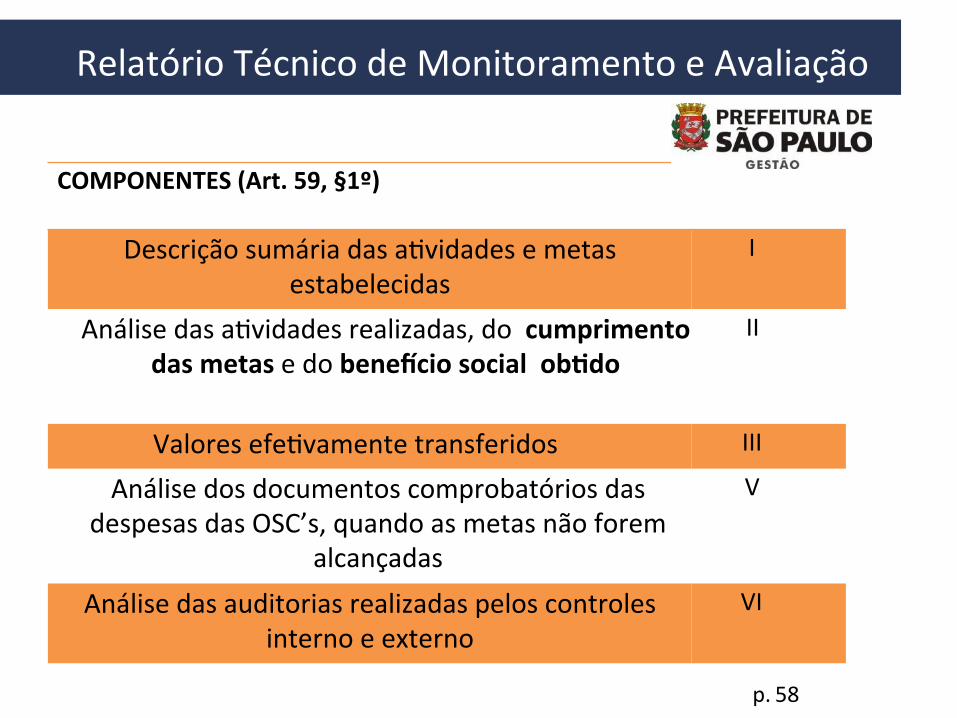

Art. 5º Não obstante o procedimento estabelecido neste Decreto, oAdministrador Público deverá avaliar para fundamentar a decisão inicial deabertura de processo administraWvo específico, cujo objeWvo final é acelebraçãodeparceriajuntoàorganizaçãodasociedadecivil,essesaspectos:I–acapacidadeoperacionaldaAdministraçãoPúblicaMunicipalparacelebraraparceria, cumprir as obrigações dela decorrentes e assumir as respec=vasresponsabilidades;II–asituaçãoatualdedeterminadoserviçopúblicoprestadoàpopulaçãocomaindicação das melhorias pretendidas com a futura parceria, estabelecendoobjeWvos,metasecritériosdeaferiçãodoseucumprimento;III – a disponibilidade orçamentária para suportar a despesa públicacorrespondente;IV – a impossibilidade técnica e a falta de vantajosidade econômica para aAdministração Pública Municipal prestar diretamente um serviço públicoeficiente;V–demaisquestõesafetasàpolíWcapúblicaespecífica.

DECRETO JUNDIAÍ (26.773/2016): Aspectos decisórios e operacionais para a celebração de Termos de Parceria

(com ou sem chamamento) - Planejamento

ProcedimentosPreparatórios PlanejamentodaequipedaAdm

Planejam

ento

O ponto de par=da para a implementação de uma boaparceria é contar com uma equipe adequada, tanto emtermos quan=ta=vos, quanto em termos dascompetências,habilidadesequalificaçõesnecessáriasaogerenciamentodetodoociclo.

Planejar,qualificaredimensionaraequipe

daAdm.Pública

A Lei 13.019/2014 é bastante clara ao determinar que oadministrador considerará, obrigatoriamente acapacidadeoperacionaldoórgãopara:ü ins3tuirprocessossele3vos;ü avaliaraspropostasdeparceriacomorigortécniconecessário;ü fiscalizaraexecuçãoemtempohábiledemodoeficaz;ü apreciarasprestaçõesdecontasnaformaenosprazosdeterminados

Para isso, a adm. poderá promover capacitação ourecrutamentodenovoscolaboradoresedeterminarfluxoadministra=vo para elaboração de editais, análise depropostas,monitoramentoeprestaçãodecontas.

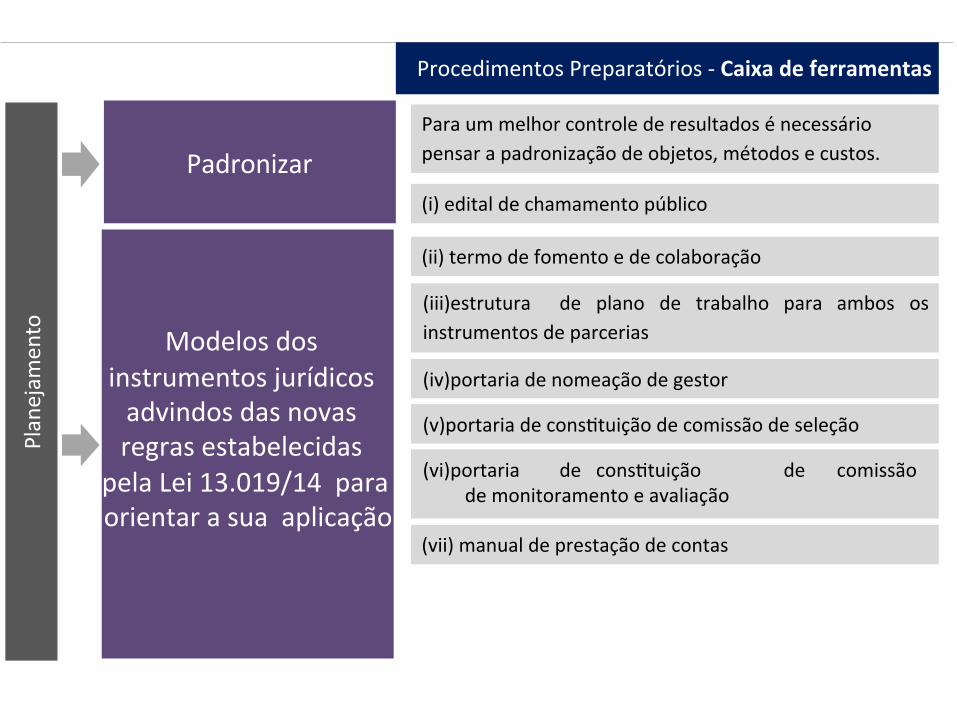

ProcedimentosPreparatórios-CaixadeferramentasPlanejam

ento

Paraummelhorcontrolederesultadosénecessáriopensarapadronizaçãodeobjetos,métodosecustos.

(ii)termodefomentoedecolaboração

Padronizar

(i)editaldechamamentopúblico

(iii) estrutura de plano de trabalho para ambos osinstrumentosdeparcerias

(iv) portariadenomeaçãodegestor

(v) portariadecons=tuiçãodecomissãodeseleção

(vi) portaria de cons=tuição de comissãodemonitoramentoeavaliação

(vii)manualdeprestaçãodecontas

Modelosdosinstrumentosjurídicosadvindosdasnovasregrasestabelecidas

pelaLei13.019/14paraorientarasuaaplicação

Temasrelevantes

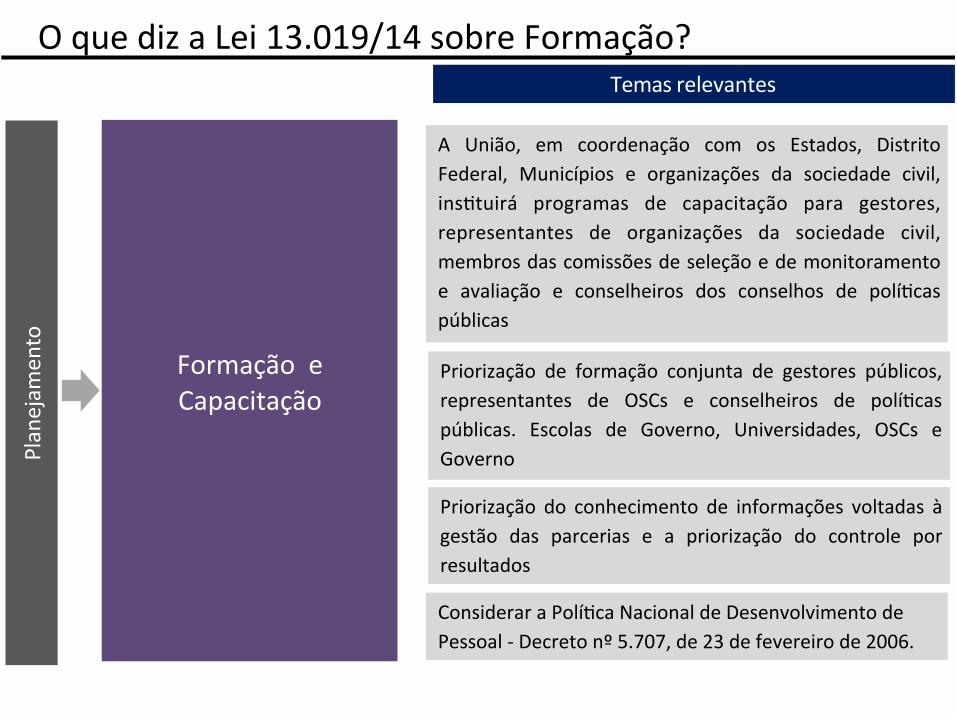

OquedizaLei13.019/14sobreFormação? Planejam

ento

FormaçãoeCapacitação

Priorização de formação conjunta de gestores públicos,representantes de OSCs e conselheiros de polí=caspúblicas. Escolas de Governo, Universidades, OSCs eGoverno

Priorização do conhecimento de informações voltadas àgestão das parcerias e a priorização do controle porresultados

ConsideraraPolí=caNacionaldeDesenvolvimentodePessoal-Decretonº5.707,de23defevereirode2006.

A União, em coordenação com os Estados, DistritoFederal, Municípios e organizações da sociedade civil,ins=tuirá programas de capacitação para gestores,representantes de organizações da sociedade civil,membrosdascomissõesdeseleçãoedemonitoramentoe avaliação e conselheiros dos conselhos de polí=caspúblicas

Planejam

ento

Plataformaeletrônica

paraagestão

No caso da União, a plataforma será o SICONV –SistemadeConvênioseContratosdeRepasse

Podemserdesenvolvidossistemasprópriosparaagestãodeparceriasnosestadosemunicípios.Nomínimo,podeseru=lizadacomoferramentaumaplanilhadeexcel.

Dopontodevistadoórgãodegoverno

Sí=oeletrônicoetransparênciadas

ações

Mantera relaçãodasparcerias realizadasdasOSCsedosrespec=vos planos de trabalho, até cento e oitenta diasapósorespec=voencerramento.

Divulgarosmeiosparaapresentaçãodedenúnciasobreaplicaçãoirregularderecursostransferidosparaparcerias

Publicaroseditaisempáginaprópria

TransparênciadaAdministraçãoPública

Tran

sparên

cia

Determinaqueaadministraçãopúblicadeverámanterpor180 dias, em seu sí=o oficial na internet, a relação dasparceriascelebradaserespec=vosplanosdetrabalhoapósorespec=voencerramento(art.10).

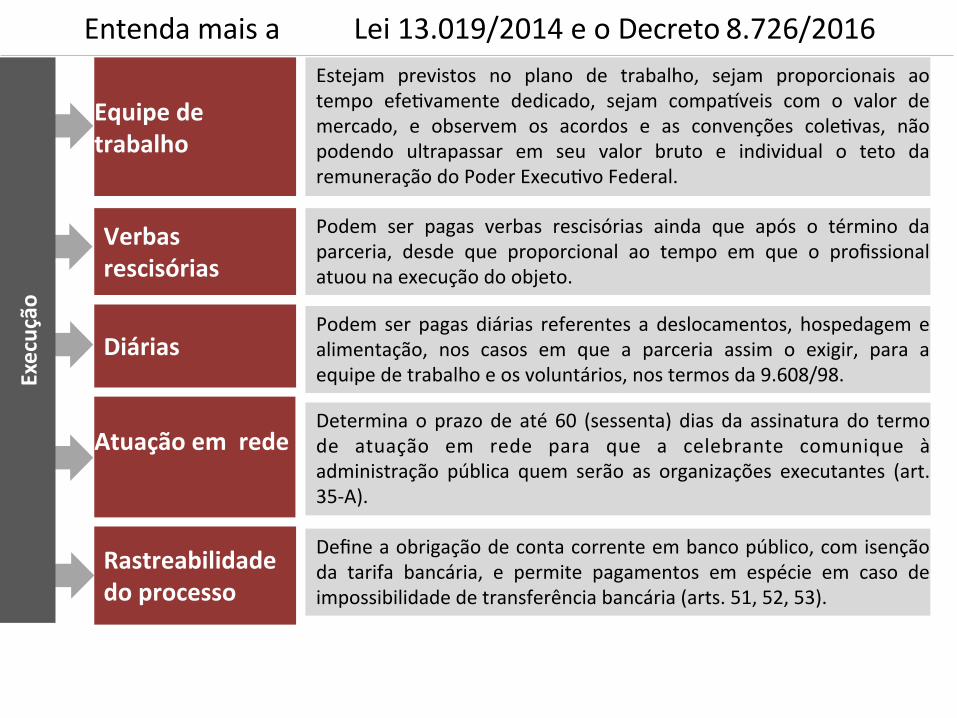

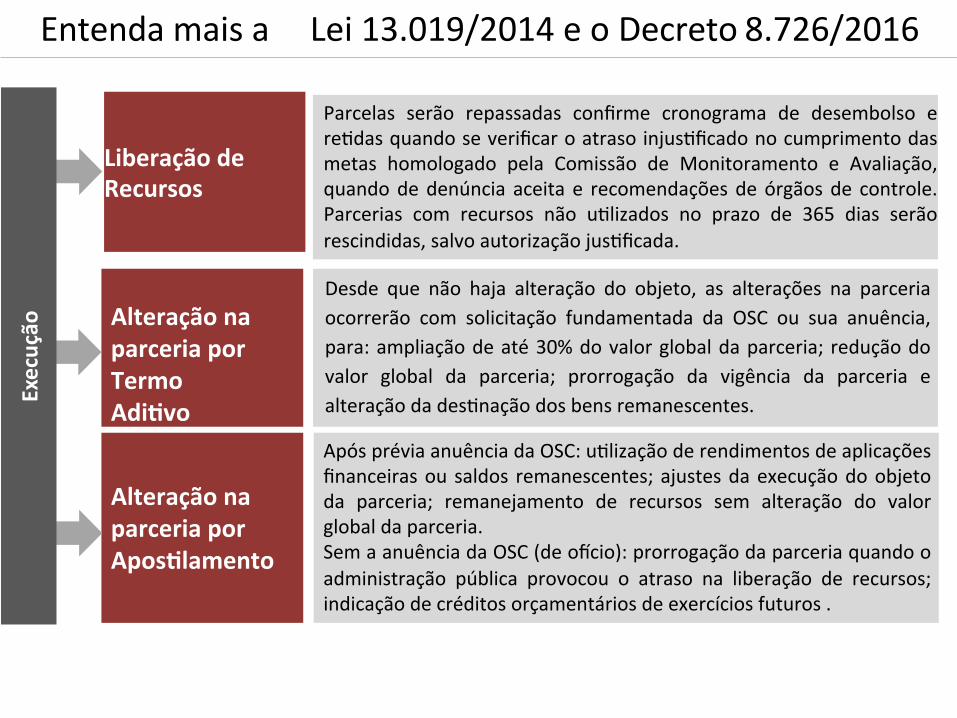

Entendamaisa Lei13.019/2014eoDecreto8.726/2016

TransparênciadasOrganizaçõesdaSociedadeCivil

DeterminaqueasorganizaçõespromovamatransparênciadaspessoascontratadaspelasOSCscomrecursospúblicos,publicizandorespec=voscargosesalários;alémdosplanosde trabalho, instrumentos e prestação de contas (art. 42,parágrafo4.earts79e80doDecreto).

MapadasOSCs

Administração Pública e OSCs deverão dar publicidade epromover transparência das informações referentes àsparcerias.OMapadasOSCs reúneepublicizaasparceriaspara dar cumprimento a essas obrigações e às da Lei deAcessoaInformação(LAI).

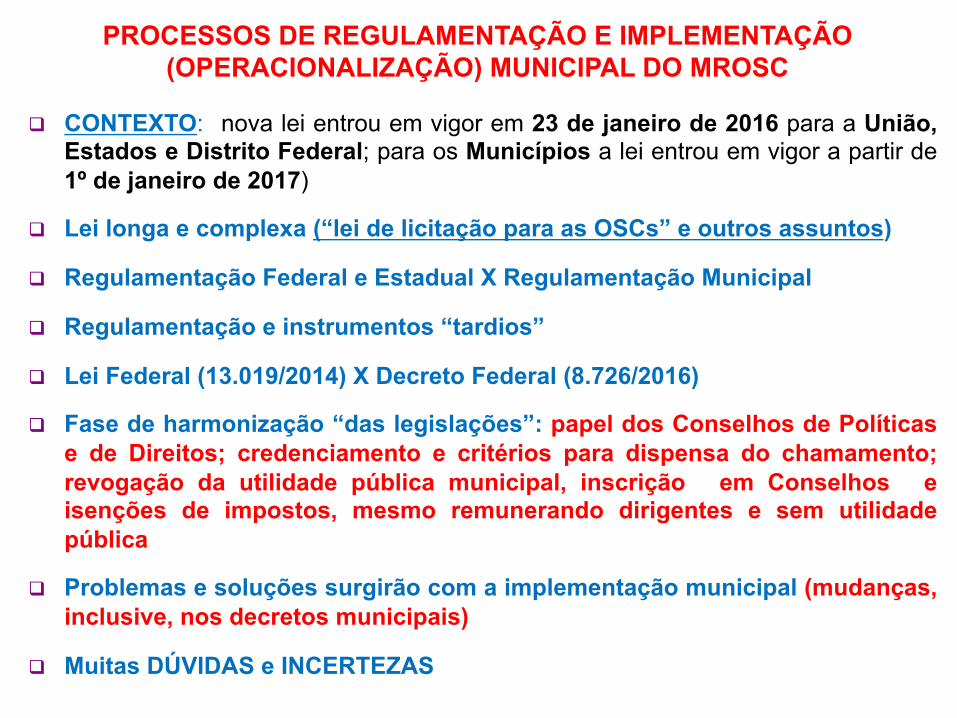

q CONTEXTO: nova lei entrou em vigor em 23 de janeiro de 2016 para a União, Estados e Distrito Federal; para os Municípios a lei entrou em vigor a partir de 1º de janeiro de 2017)

q Lei longa e complexa (“lei de licitação para as OSCs” e outros assuntos)

q Regulamentação Federal e Estadual X Regulamentação Municipal

q Regulamentação e instrumentos “tardios”

q Lei Federal (13.019/2014) X Decreto Federal (8.726/2016)

q Fase de harmonização “das legislações”: papel dos Conselhos de Políticas e de Direitos; credenciamento e critérios para dispensa do chamamento; revogação da utilidade pública municipal, inscrição em Conselhos e isenções de impostos, mesmo remunerando dirigentes e sem utilidade pública

q Problemas e soluções surgirão com a implementação municipal (mudanças, inclusive, nos decretos municipais)

q Muitas DÚVIDAS e INCERTEZAS

PROCESSOS DE REGULAMENTAÇÃO E IMPLEMENTAÇÃO (OPERACIONALIZAÇÃO) MUNICIPAL DO MROSC

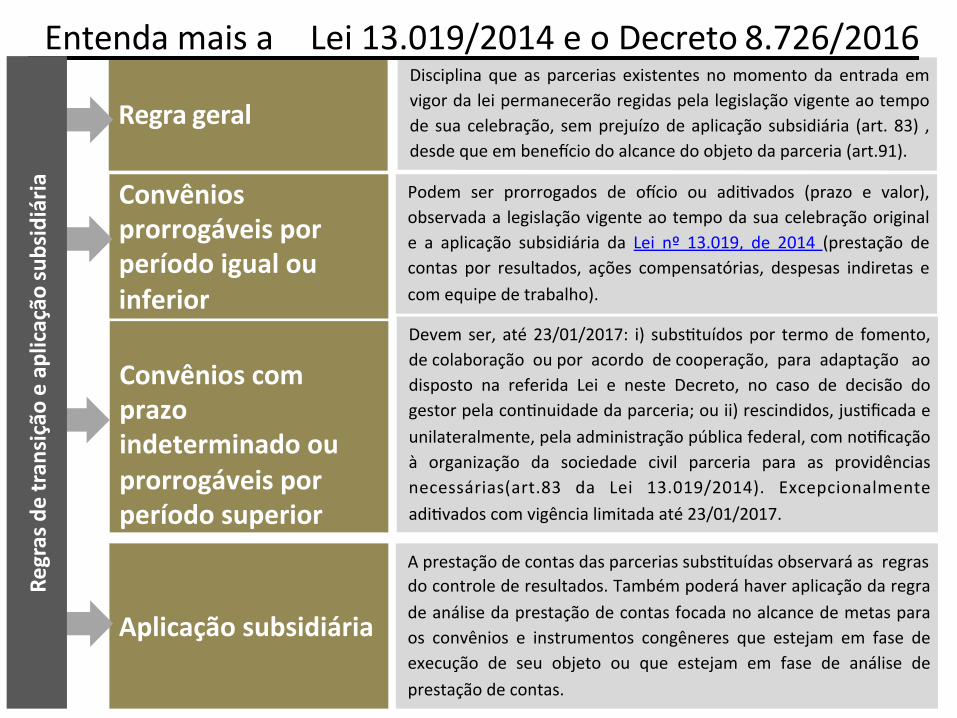

Art.83.AsparceriasexistentesnomomentodaentradaemvigordestaLeipermanecerãoregidas pela legislação vigente ao tempo de sua celebração, sem prejuízo da aplicaçãosubsidiáriadesta Lei, naquilo emque for cabível, desdequeembeneJciodoalcancedoobjetodaparceria.§ 1o As parcerias de que trata o caput poderão ser prorrogadas de oJcio, no caso deatraso na liberação de recursos por parte da administração pública, por períodoequivalenteaoatraso.§2o Asparceriasfirmadasporprazo indeterminadoantesdadatadeentradaemvigordestaLei,ouprorrogáveisporperíodosuperioraoinicialmenteestabelecido,noprazodeatéumanoapósadatadaentradaemvigordestaLei,serão,alterna3vamente:I-subs3tuídaspelosinstrumentosprevistosnosarts.16ou17,conformeocaso;II-objetoderescisãounilateralpelaadministraçãopública.InterpretaçãodeJundiaí(videoDecretoMunicipaldeJundiaí)eParecerdisponibilizadoemanexo.InterpretaçãoGovernoFederal:ParecerAGUdisponibilizadoemanexo.

PROCEDIMENTOSNOPERÍODODETRANSIÇÃOEAPLICAÇÃOSUBSIDIÁRIADALEI13.019/2014AOSCONVÊNIOSE

INSTRUMENTOSCONGÊNERES.

RegrageralDisciplina que as parcerias existentes nomomentoda entrada emvigordaleipermanecerãoregidaspelalegislaçãovigenteaotempode suacelebração, semprejuízodeaplicação subsidiária (art.83) ,desdequeembeneuciodoalcancedoobjetodaparceria(art.91).

Entendamaisa Lei13.019/2014eoDecreto8.726/2016

Convênioscomprazoindeterminadoouprorrogáveisporperíodosuperior

Devemser, até23/01/2017: i) subs=tuídospor termode fomento,decolaboraçãoouporacordodecooperação,paraadaptaçãoaodisposto na referida Lei e neste Decreto, no caso de decisão dogestorpelacon=nuidadedaparceria;ouii)rescindidos,jus=ficadaeunilateralmente,pelaadministraçãopúblicafederal,comno=ficaçãoà organização da sociedade civil parceria para as providênciasnecessárias(art.83 da Lei 13.019/2014). Excepcionalmenteadi=vadoscomvigêncialimitadaaté23/01/2017.

Aprestaçãodecontasdasparceriassubs=tuídasobservaráasregrasdocontrolederesultados.Tambémpoderáhaveraplicaçãodaregradeanálisedaprestaçãodecontasfocadanoalcancedemetasparaos convênios e instrumentos congêneres que estejam em fase deexecução de seu objeto ou que estejam em fase de análise deprestaçãodecontas.

Podem ser prorrogados de oucio ou adi=vados (prazo e valor),observadaa legislaçãovigenteaotempodasuacelebraçãooriginale a aplicação subsidiária da Lei nº 13.019, de 2014 (prestação decontas por resultados, ações compensatórias, despesas indiretas ecomequipedetrabalho).

Convêniosprorrogáveisporperíodoigualouinferior

Aplicaçãosubsidiária

Regrasdetran

siçãoeap

licação

subsidiária

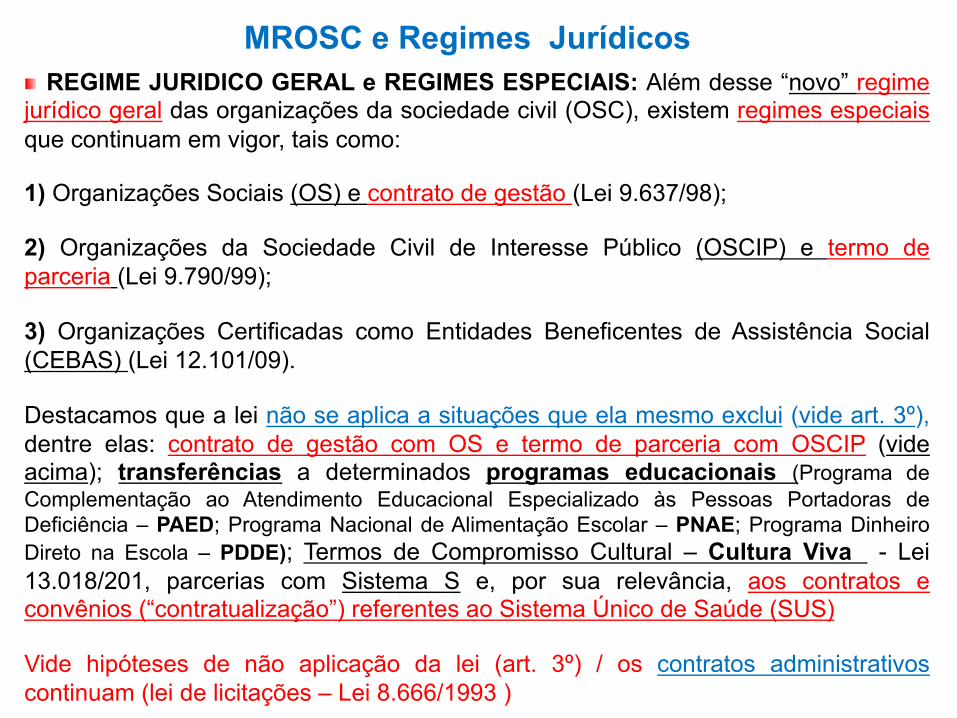

" REGIME JURIDICO GERAL e REGIMES ESPECIAIS: Além desse “novo” regime jurídico geral das organizações da sociedade civil (OSC), existem regimes especiais que continuam em vigor, tais como:

1) Organizações Sociais (OS) e contrato de gestão (Lei 9.637/98);

2) Organizações da Sociedade Civil de Interesse Público (OSCIP) e termo de parceria (Lei 9.790/99);

3) Organizações Certificadas como Entidades Beneficentes de Assistência Social (CEBAS) (Lei 12.101/09).

Destacamos que a lei não se aplica a situações que ela mesmo exclui (vide art. 3º), dentre elas: contrato de gestão com OS e termo de parceria com OSCIP (vide acima); transferências a determinados programas educacionais (Programa de Complementação ao Atendimento Educacional Especializado às Pessoas Portadoras de Deficiência – PAED; Programa Nacional de Alimentação Escolar – PNAE; Programa Dinheiro Direto na Escola – PDDE); Termos de Compromisso Cultural – Cultura Viva - Lei 13.018/201, parcerias com Sistema S e, por sua relevância, aos contratos e convênios (“contratualização”) referentes ao Sistema Único de Saúde (SUS)

Vide hipóteses de não aplicação da lei (art. 3º) / os contratos administrativos continuam (lei de licitações – Lei 8.666/1993 )

MROSC e Regimes Jurídicos

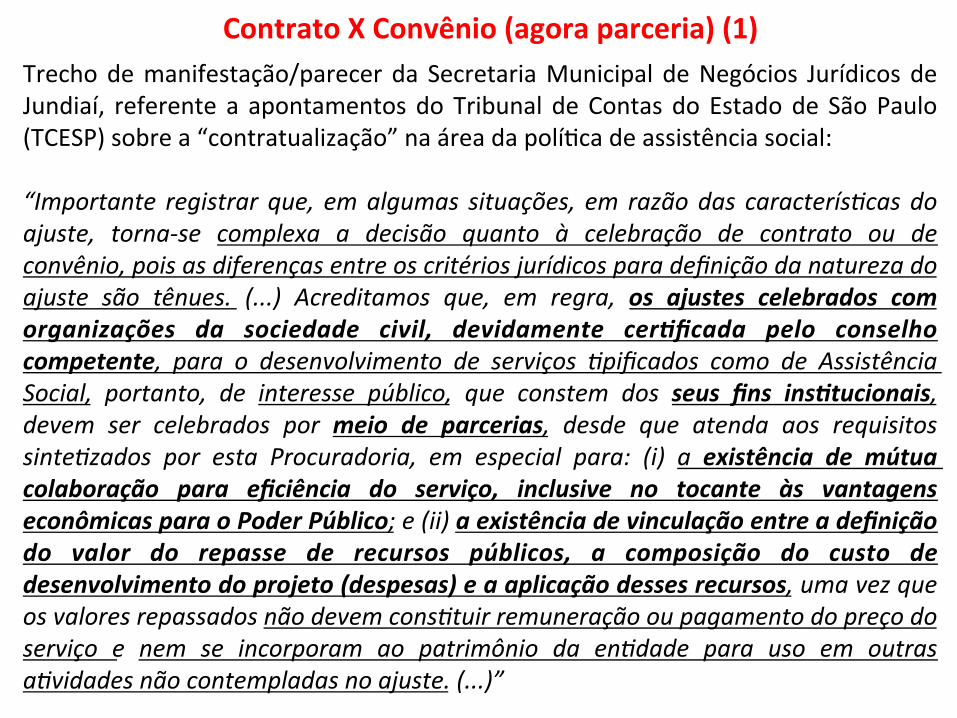

Trechodemanifestação/parecerda SecretariaMunicipal deNegócios JurídicosdeJundiaí, referente a apontamentosdo Tribunal deContasdo Estadode SãoPaulo(TCESP)sobrea“contratualização”naáreadapolí=cadeassistênciasocial:“Importante registrar que, emalgumas situações, em razãodas caracterís3casdoajuste, torna-se complexa a decisão quanto à celebração de contrato ou deconvênio,poisasdiferençasentreoscritériosjurídicosparadefiniçãodanaturezadoajuste são tênues. (...) Acreditamos que, em regra, os ajustes celebrados comorganizações da sociedade civil, devidamente cer`ficada pelo conselhocompetente, para o desenvolvimento de serviços 3pificados como de AssistênciaSocial, portanto, de interesse público, que constem dos seus fins ins`tucionais,devem ser celebrados por meio de parcerias, desde que atenda aos requisitossinte3zados por esta Procuradoria, em especial para: (i) a existência de mútuacolaboração para eficiência do serviço, inclusive no tocante às vantagenseconômicasparaoPoderPúblico;e(ii)aexistênciadevinculaçãoentreadefiniçãodo valor do repasse de recursos públicos, a composição do custo dedesenvolvimentodoprojeto(despesas)eaaplicaçãodessesrecursos,umavezqueosvaloresrepassadosnãodevemcons3tuirremuneraçãooupagamentodopreçodoserviço e nem se incorporam ao patrimônio da en3dade para uso em outrasa3vidadesnãocontempladasnoajuste.(...)”

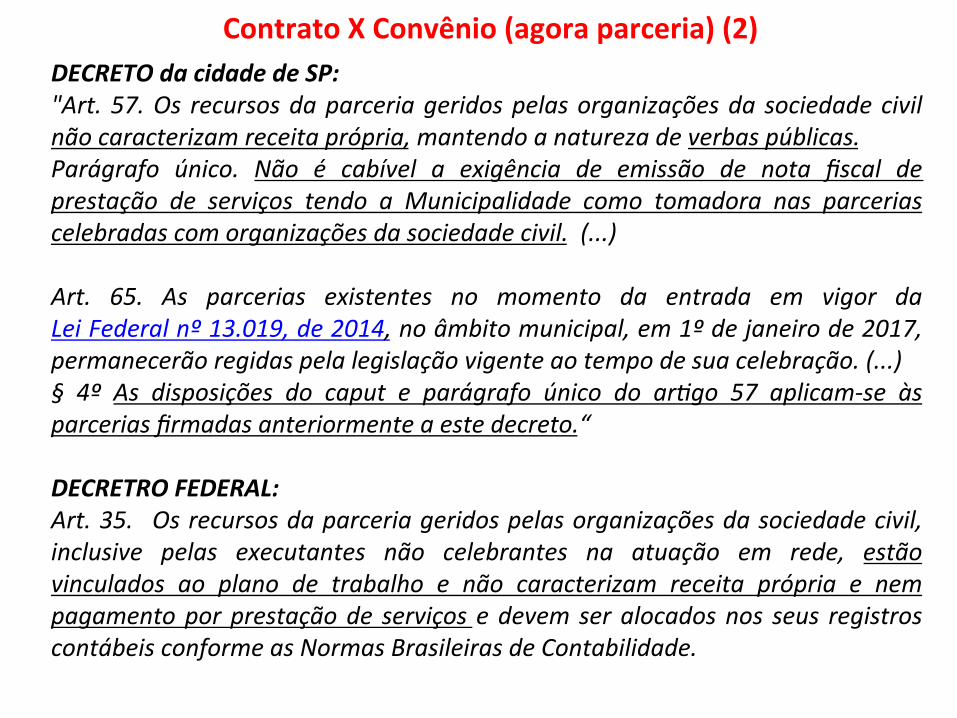

ContratoXConvênio(agoraparceria)(1)

DECRETOdacidadedeSP:"Art.57.Os recursosdaparceriageridospelasorganizaçõesda sociedadecivilnãocaracterizamreceitaprópria,mantendoanaturezadeverbaspúblicas.Parágrafo único. Não é cabível a exigência de emissão de nota fiscal deprestação de serviços tendo a Municipalidade como tomadora nas parceriascelebradascomorganizaçõesdasociedadecivil.(...)Art. 65. As parcerias existentes no momento da entrada em vigor daLeiFederalnº13.019,de2014,noâmbitomunicipal,em1ºdejaneirode2017,permanecerãoregidaspelalegislaçãovigenteaotempodesuacelebração.(...)§ 4º As disposições do caput e parágrafo único do ar3go 57 aplicam-se àsparceriasfirmadasanteriormenteaestedecreto.“DECRETROFEDERAL:Art.35. Osrecursosdaparceriageridospelasorganizaçõesdasociedadecivil,inclusive pelas executantes não celebrantes na atuação em rede, estãovinculados ao plano de trabalho e não caracterizam receita própria e nempagamentoporprestaçãode serviçosedevemseralocadosnos seus registroscontábeisconformeasNormasBrasileirasdeContabilidade.

ContratoXConvênio(agoraparceria)(2)

I – “Contratualização” (parcerias: termo de colaboração, termo de fomento, acordo de cooperação – “lei de licitação das OSCs): independentemente de certificação; chamamento público obrigatório, com exceções; convênio apenas entre entes políticos/administração pública e OSCs/Saúde no SUS; II - Conceito de OSCs (associação, fundação privada, organização religiosa, cooperativas)

III - Revogação da Utilidade Pública Federal (UPF); Alteração da Lei das OSCIPS (3 anos de funcionamento; possibilita servidores públicos como dirigentes; acréscimo de uma finalidade para obter a qualificação; documentação referente à prestação de contas do Termo de Parceria) – Extinção do CNES – Tendência? IV - Ampliação do Incentivo Fiscal a Doações de Empresas e outros benefícios (antes UPF e OSCIP, agora não exige certificação); V - Ampliação/Consolidação da Remuneração dos Dirigentes (estatutários, não estatutários, exercício de profissão - CAUTELAS).

MROSC e Assuntos Tratados: TEMAS

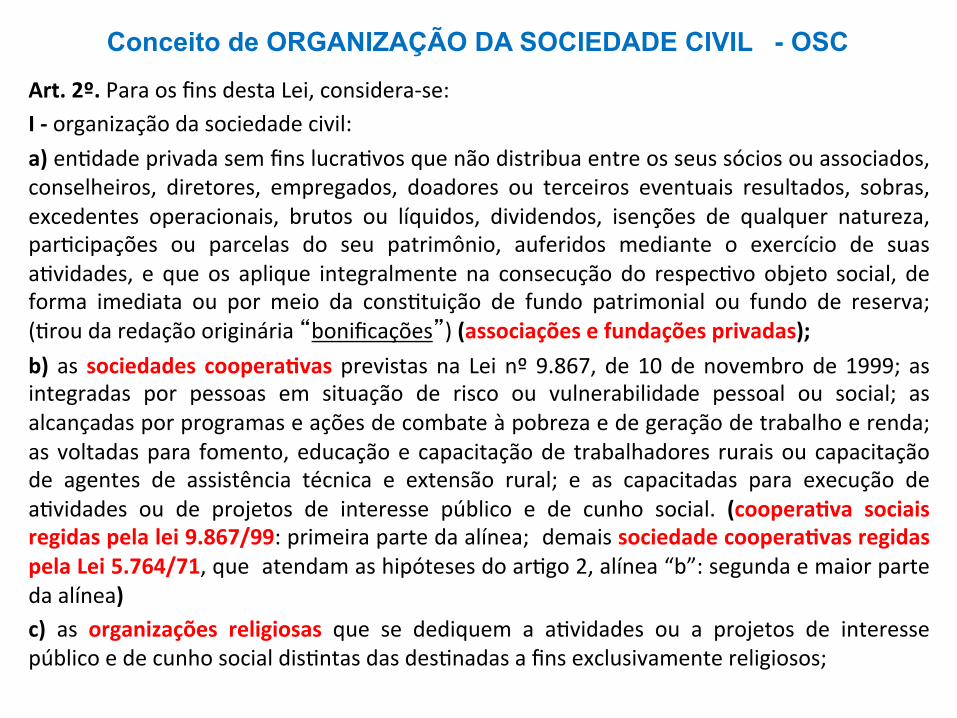

Art.2º.ParaosfinsdestaLei,considera-se:I-organizaçãodasociedadecivil:a)en=dadeprivadasemfinslucra=vosquenãodistribuaentreosseussóciosouassociados,conselheiros, diretores, empregados, doadores ou terceiros eventuais resultados, sobras,excedentes operacionais, brutos ou líquidos, dividendos, isenções de qualquer natureza,par=cipações ou parcelas do seu patrimônio, auferidos mediante o exercício de suasa=vidades, e que os aplique integralmente na consecuçãodo respec=voobjeto social, deforma imediata ou por meio da cons=tuição de fundo patrimonial ou fundo de reserva;(=roudaredaçãooriginária“bonificações”)(associaçõesefundaçõesprivadas);b)as sociedades cooperaWvasprevistas na Lei nº 9.867, de 10denovembrode1999; asintegradas por pessoas em situação de risco ou vulnerabilidade pessoal ou social; asalcançadasporprogramaseaçõesdecombateàpobrezaedegeraçãodetrabalhoerenda;asvoltadaspara fomento,educaçãoecapacitaçãode trabalhadores ruraisoucapacitaçãode agentes de assistência técnica e extensão rural; e as capacitadas para execução dea=vidades ou de projetos de interesse público e de cunho social. (cooperaWva sociaisregidaspelalei9.867/99:primeirapartedaalínea;demaissociedadecooperaWvasregidaspelaLei5.764/71,queatendamashipótesesdoar=go2,alínea“b”:segundaemaiorpartedaalínea)c) as organizações religiosas que se dediquem a a=vidades ou a projetos de interessepúblicoedecunhosocialdis=ntasdasdes=nadasafinsexclusivamentereligiosos;

Conceito de ORGANIZAÇÃO DA SOCIEDADE CIVIL - OSC

CooperaWvassociaisedeinteressepúblico

Uniãodepessoasqueseorganizamparafinsnãoeconômicos(ar=go53a61doCódigoCivil).

QuemsãoasOSCs?

Associações, fundações, organizações religiosas e as sociedadescoopera=vas que atuam com vulnerabilidade social, coopera=vassociaisdecombateàpobrezaegeraçãodetrabalhoerenda.

Entendamaisa Lei13.019/2014eoDecreto8.726/2016 Organ

izaçõe

sdasocied

adecivil

Associações

Fundações

Organizaçõesreligiosas

Dotação especial de bens livres e patrimônio para fins deassistênciasocial,cultura,educação,saúde,etc,(ar=go62a69doCódigoCivil)

Organização dedicada a a=vidades ou a projetos de interessepúblico dis=ntas das des=nadas a fins exclusivamente religiosos(ar=go44,§1ºdoCódigoCivil).

Coopera=vas sociais de inclusão de pessoas em desvantagem nomercado econômico, por meio do trabalho, regulada pela Lei9.867/99, ou as coopera=vas, reguladas pela Lei 5.764/71, queatendamashipótesesdoar=go2,alínea“b”,daLei13.019/14.

NãoseaplicaaLei13.019/14

i)SUS;ii)aoscontratosdegestãocelebradoscomOSs,aostermosdeparceria celebrados comOSCIPs; iii) LeiCulturaViva; iv)PAED,PNAE,PDDE;v)parceriasdaAdministraçãocomoSistema“S”eàscontribuiçõesassocia=vas.

q Requisitos: finalidade de interesse público e vedação de participação política partidária (art. 84-C da Lei 13.019/14), similares com os artigos 3º e 16 da Lei de OSCIPS.

I - receber doações de empresas, até o limite de 2% (dois por cento) de sua receita bruta (art. 13, § 2º, III, “c” da Lei 9.249/95 – lucro operacional - § 2º Poderão ser deduzidas as seguintes doações: (...) III - as doações, até o limite de dois por cento do lucro operacional da pessoa jurídica, antes de computada a sua dedução, efetuadas a entidades civis, legalmente constituídas no Brasil, sem fins lucrativos, que prestem serviços gratuitos em benefício de empregados da pessoa jurídica doadora, e respectivos dependentes, ou em benefício da comunidade onde atuem, observadas as seguintes regras: ...);

II - receber bens móveis considerados irrecuperáveis, apreendidos, abandonados ou disponíveis, administrados pela Secretaria da Receita Federal do Brasil;

III - distribuir ou prometer distribuir prêmios, mediante sorteios, vale-brindes,

concursos ou operações assemelhadas, com o intuito de arrecadar recursos adicionais destinados à sua manutenção ou custeio.

Ampliação do Incentivo Fiscal a Doações de Empresas e outros benefícios (antes UPF e

OSCIP).

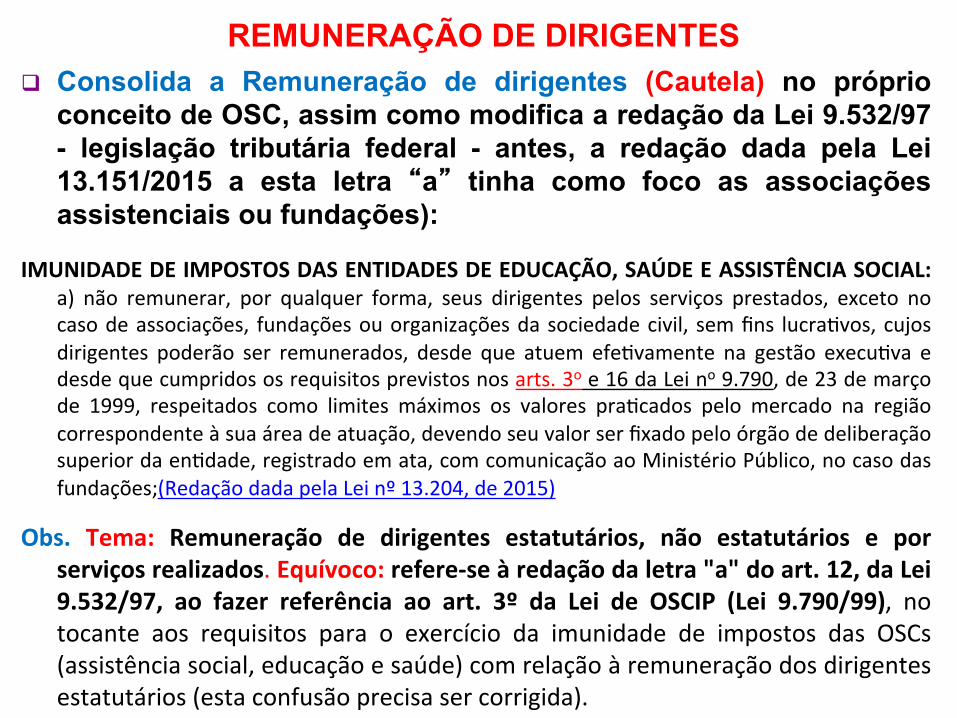

q Consolida a Remuneração de dirigentes (Cautela) no próprio conceito de OSC, assim como modifica a redação da Lei 9.532/97 - legislação tributária federal - antes, a redação dada pela Lei 13.151/2015 a esta letra “a” tinha como foco as associações assistenciais ou fundações):

IMUNIDADEDEIMPOSTOSDASENTIDADESDEEDUCAÇÃO,SAÚDEEASSISTÊNCIASOCIAL:a) não remunerar, por qualquer forma, seus dirigentes pelos serviços prestados, exceto nocasodeassociações, fundaçõesouorganizaçõesdasociedadecivil, semfins lucra=vos,cujosdirigentes poderão ser remunerados, desde que atuem efe=vamente na gestão execu=va edesdequecumpridososrequisitosprevistosnosarts.3oe16daLeino9.790,de23demarçode 1999, respeitados como limites máximos os valores pra=cados pelo mercado na regiãocorrespondenteàsuaáreadeatuação,devendoseuvalorserfixadopeloórgãodedeliberaçãosuperiordaen=dade,registradoemata,comcomunicaçãoaoMinistérioPúblico,nocasodasfundações;(RedaçãodadapelaLeinº13.204,de2015)

Obs. Tema: Remuneração de dirigentes estatutários, não estatutários e porserviçosrealizados.Equívoco:refere-seàredaçãodaletra"a"doart.12,daLei9.532/97, ao fazer referência ao art. 3º da Lei de OSCIP (Lei 9.790/99), notocante aos requisitos para o exercício da imunidade de impostos das OSCs(assistênciasocial,educaçãoesaúde)comrelaçãoàremuneraçãodosdirigentesestatutários(estaconfusãoprecisasercorrigida).

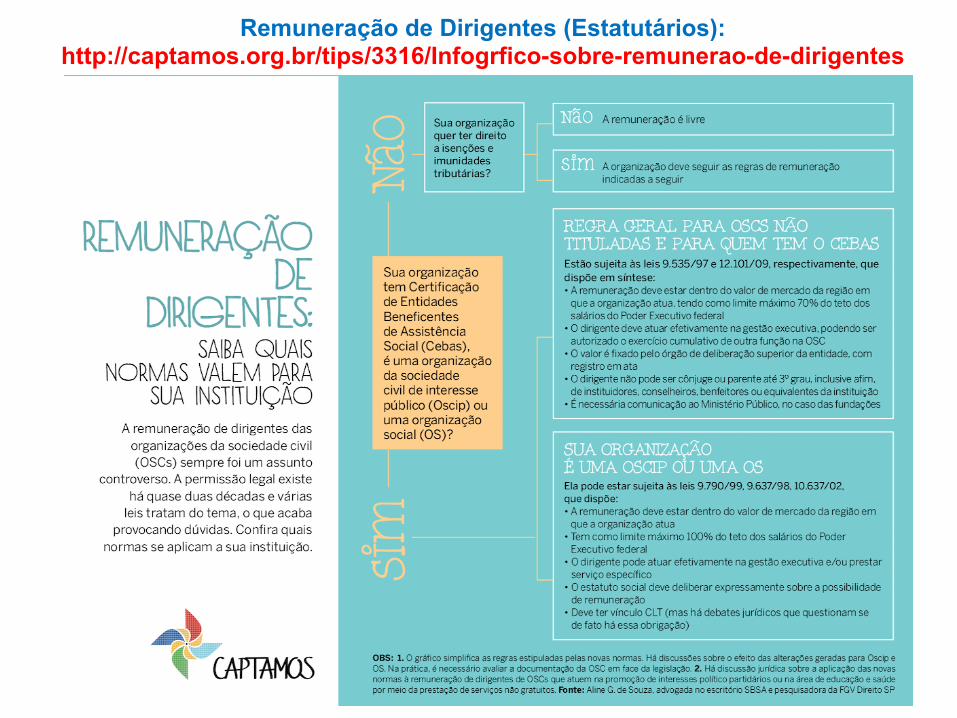

REMUNERAÇÃO DE DIRIGENTES

Remuneração de Dirigentes (Estatutários): http://captamos.org.br/tips/3316/Infogrfico-sobre-remunerao-de-dirigentes

PARCERIAS / INSTRUMENTOS JURÍDICOS PRÓPRIOS (SUBSTITUI OS CONVÊNIOS entre a administração pública e as organizações da sociedade civil): TERMO DE COLABORAÇÃO; TERMO DE FOMENTO; ACORDO DE COOPERAÇÃO

Art. 1o Esta Lei institui normas gerais para as parcerias entre a administração pública e organizações da sociedade civil, em regime de mútua cooperação, para a consecução de finalidades de interesse público e recíproco, mediante a execução de atividades ou de projetos previamente estabelecidos em planos de trabalho inseridos em termos de colaboração, em termos de fomento ou em acordos de cooperação.”

Art. 5º O regime jurídico de que trata esta Lei tem como fundamentos a gestão pública democrática, a participação social, o fortalecimento da sociedade civil, a transparência na aplicação dos recursos públicos, os princípios da legalidade, da legitimidade, da impessoalidade, da moralidade, da publicidade, da economicidade, da eficiência e da eficácia, destinando-se a assegurar: (...)

Vide artigo 6º (diretrizes fundamentais do regime de parceria)

CONTRATUALIZAÇÃO

Escolhadoinstrumentodaparceria(Art16,17e41Lei)

Fomento

q Inicia=vadaOSC;q Incen=var e reconhecer ações de interesse

públicodesenvolvidaspelasorganizaçõesdasociedadecivil;

q Proposição dos termos, com livre inicia=va,pela OSC, que apresenta ideias a seremdesenvolvidas;

q Exemplos: fomento aotreinamentoecapacitação de grupos de agricultura

familiar, projetos de enfrentamento aviolência contra amulher ou de proteção epromoção de direitos das pessoas comdeficiência

Colaboração

q Inicia=vadaAdministraçãoPública;q Atuar em colaboração para execução de

polí=cas públicas com organizações dasociedadecivil.

q Proposiçãodostermos,comparâmetrosmínimos ofertados, pelaPública, para que

atuação

Administraçãoorganizações

doEstadoemcomplementemaaçõesconhecidas eestruturadas,com aexper=sedasociedadecivil.

Évedadaacriaçãodeoutrasmodalidadesdeparceriasouacombinaçãodasprevistasemlei(art.41lei)

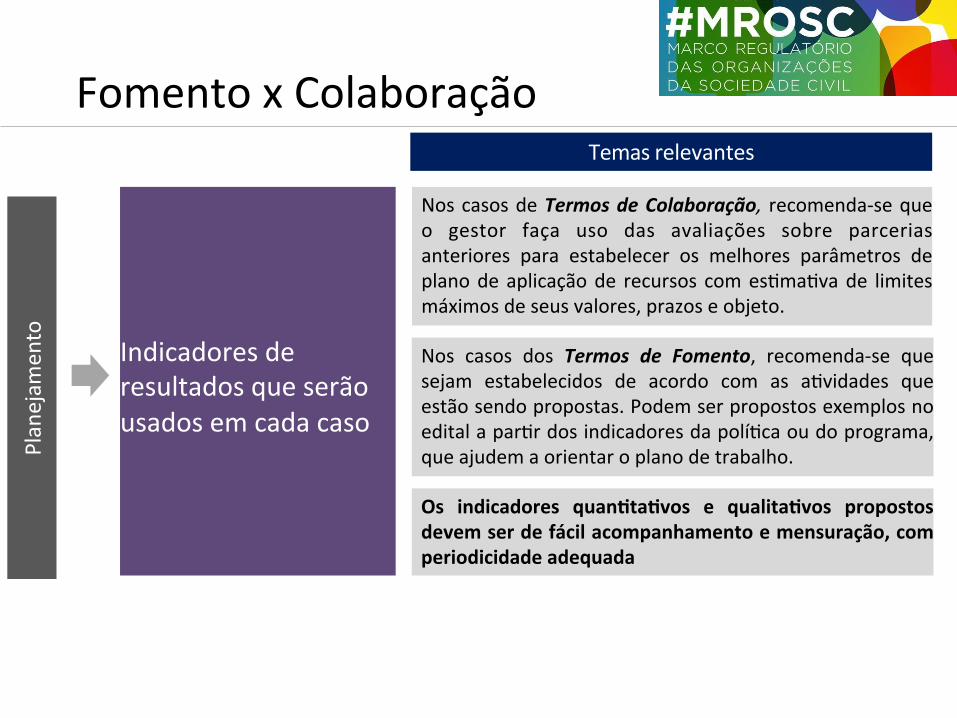

FomentoxColaboração

Temasrelevantes

Planejam

ento

NoscasosdeTermosdeColaboração,recomenda-sequeo gestor faça uso das avaliações sobre parceriasanteriores para estabelecer os melhores parâmetros deplanodeaplicaçãode recursos comes=ma=vade limitesmáximosdeseusvalores,prazoseobjeto.

Indicadoresderesultadosqueserãousadosemcadacaso

Nos casos dos Termos de Fomento, recomenda-se quesejam estabelecidos de acordo com as a=vidades queestãosendopropostas.Podemserpropostosexemplosnoeditalapar=rdosindicadoresdapolí=caoudoprograma,queajudemaorientaroplanodetrabalho.

Os indicadores quanWtaWvos e qualitaWvos propostosdevemserdefácilacompanhamentoemensuração,comperiodicidadeadequada

FomentoxColaboração

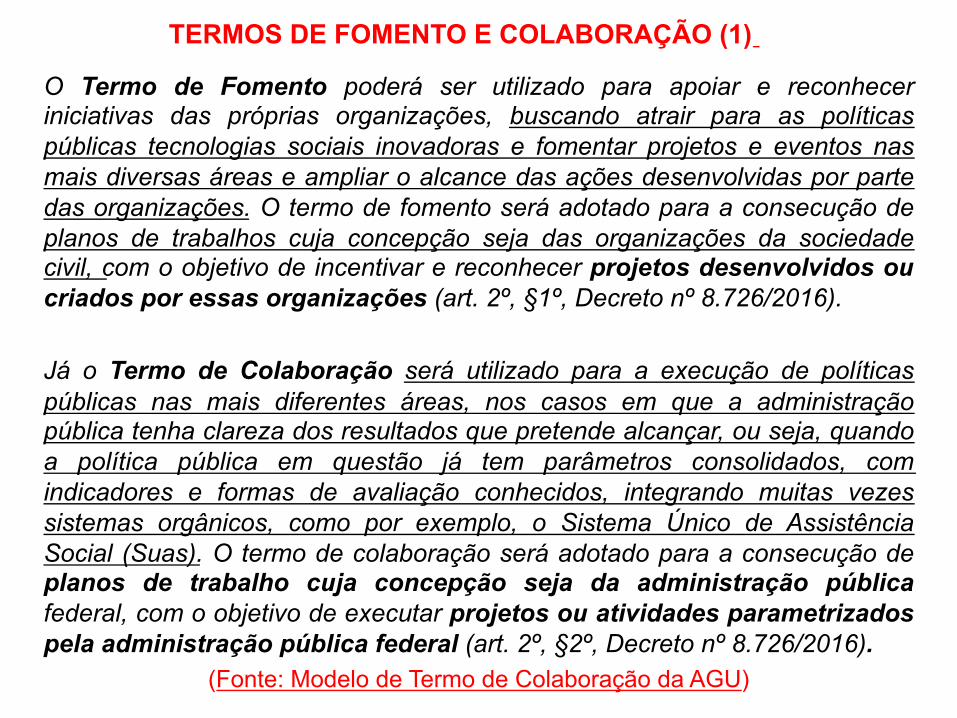

O Termo de Fomento poderá ser utilizado para apoiar e reconhecer iniciativas das próprias organizações, buscando atrair para as políticas públicas tecnologias sociais inovadoras e fomentar projetos e eventos nas mais diversas áreas e ampliar o alcance das ações desenvolvidas por parte das organizações. O termo de fomento será adotado para a consecução de planos de trabalhos cuja concepção seja das organizações da sociedade civil, com o objetivo de incentivar e reconhecer projetos desenvolvidos ou criados por essas organizações (art. 2º, §1º, Decreto nº 8.726/2016). Já o Termo de Colaboração será utilizado para a execução de políticas públicas nas mais diferentes áreas, nos casos em que a administração pública tenha clareza dos resultados que pretende alcançar, ou seja, quando a política pública em questão já tem parâmetros consolidados, com indicadores e formas de avaliação conhecidos, integrando muitas vezes sistemas orgânicos, como por exemplo, o Sistema Único de Assistência Social (Suas). O termo de colaboração será adotado para a consecução de planos de trabalho cuja concepção seja da administração pública federal, com o objetivo de executar projetos ou atividades parametrizados pela administração pública federal (art. 2º, §2º, Decreto nº 8.726/2016).

(Fonte: Modelo de Termo de Colaboração da AGU)

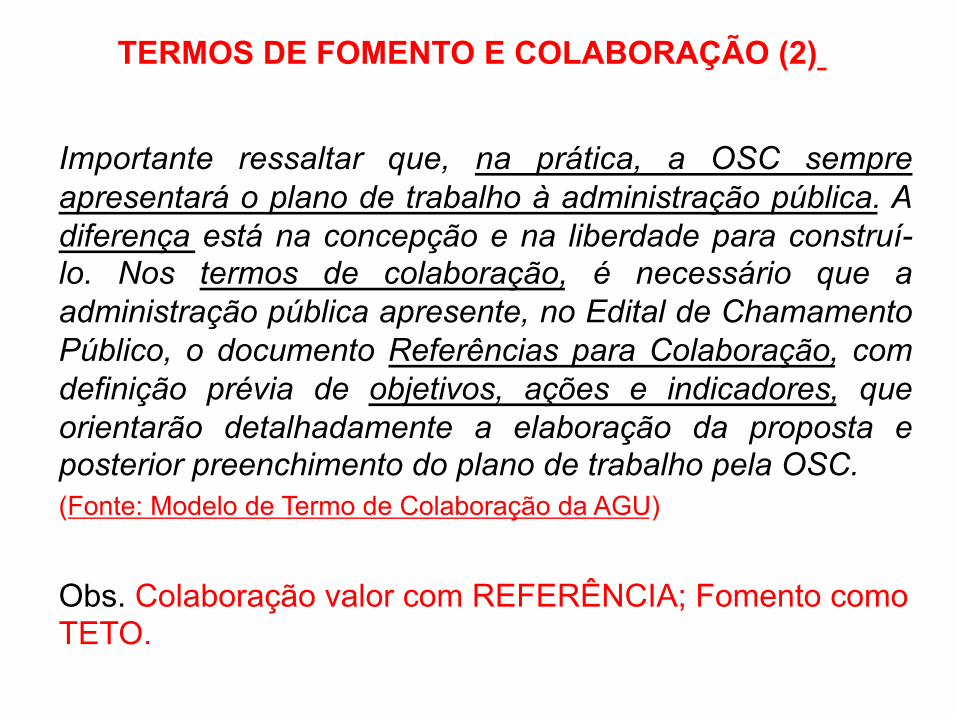

TERMOS DE FOMENTO E COLABORAÇÃO (1)

Importante ressaltar que, na prática, a OSC sempre apresentará o plano de trabalho à administração pública. A diferença está na concepção e na liberdade para construí-lo. Nos termos de colaboração, é necessário que a administração pública apresente, no Edital de Chamamento Público, o documento Referências para Colaboração, com definição prévia de objetivos, ações e indicadores, que orientarão detalhadamente a elaboração da proposta e posterior preenchimento do plano de trabalho pela OSC. (Fonte: Modelo de Termo de Colaboração da AGU)

Obs. Colaboração valor com REFERÊNCIA; Fomento como TETO.

TERMOS DE FOMENTO E COLABORAÇÃO (2)

a)Termodefomento:discussãoseeledefine-sesópelainicia=vaoutambémpeloobjeto(oobjetotambémdeveserconsiderado)b) Procedimento deManifestação de Interesse (PMIS): embora o PMIS não sejacondiçãoparao chamamentopúblicoe celebraçãodos termosde colaboraçãooufomento, nem dispense o chamamento e nem implique na execução dochamamento (art. 21, da lei), ele pode ser um "caminho" interessante para aadministraçãopúblicacoletarpropostaspararealizarespecialmenteostermosdefomento.AadministraçãodeverátornarpúblicososPMIS,inclusivenotocanteasuadecisãosobreeles(conveniênciaeoportunidadeparasuarealização,ounão);

FazeroEXERCÍCIOdocursodeBrasília...

Destaques-“MulWplicadoresMROSC”eJundiaí:FOMENTO

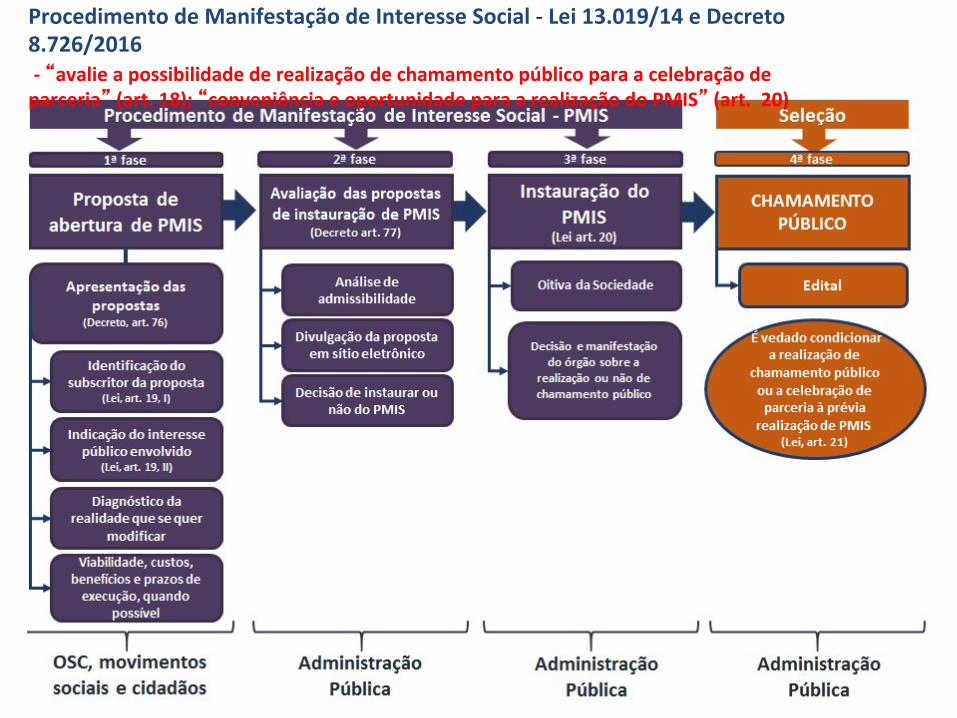

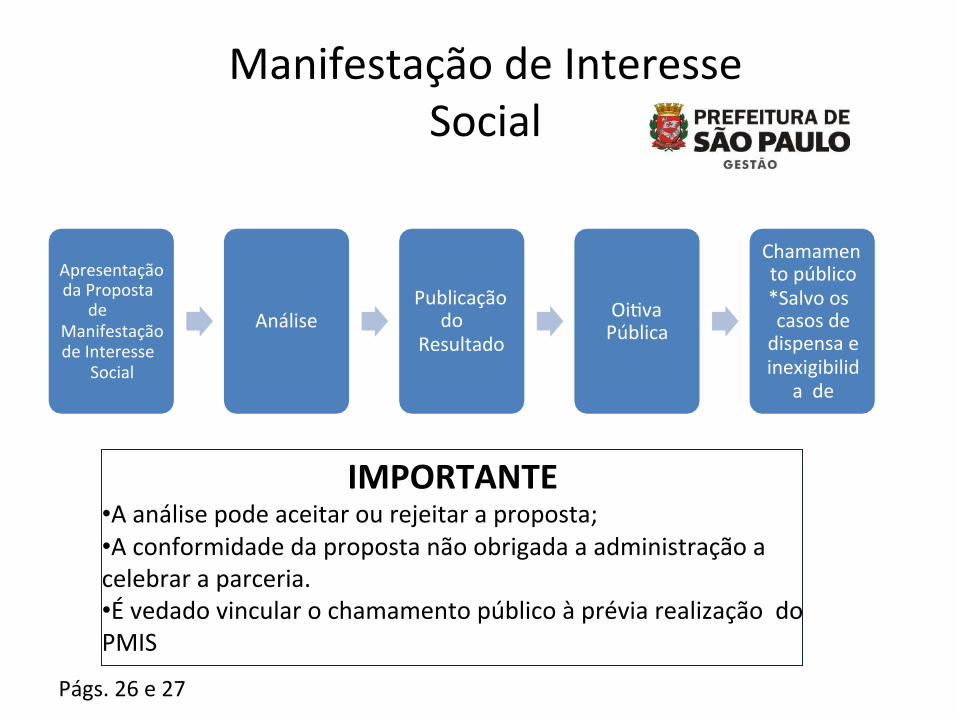

ProcedimentodeManifestaçãodeInteresseSocial-Lei13.019/14eDecreto8.726/2016-“avalieapossibilidadederealizaçãodechamamentopúblicoparaacelebraçãodeparceria”(art.18);“conveniênciaeoportunidadeparaarealizaçãodoPMIS”(art.20)

ManifestaçãodeInteresseSocial

• É um instrumento pelo qual OSCs, movimentos sociais ecidadãos apresentam propostas ao poder público paraconsequentechamamentopúblico.(Art.18–21)

• Componentesdoinstrumento:• IdentiBicaçãodosubscritordaproposta;• Indicaçãodointeressepúblicoenvolvido;• Diagnósticodarealidadeempotencialmudança.

• Administraçãodeverátornarestamanifestaçãopública.

• Não necessariamente esta manifestaçãoresultará em

chamamentopúblico.• No caso da administração aceitar o PMIS

e decidir realizarchamamento público, necessariamente deverá fazer oitivapública. 43

Págs.26e27 Decreto57.575de2016Arts.16a19.

ApresentaçãodaProposta

deManifestaçãodeInteresse

Social

AnálisePublicação

doResultado

Oi=vaPública

Chamamentopúblico*Salvooscasosdedispensaeinexigibilid

ade

44

ManifestaçãodeInteresseSocial

IMPORTANTE• Aanálisepodeaceitarourejeitaraproposta;• Aconformidadedapropostanãoobrigadaaadministraçãoacelebraraparceria.• ÉvedadovincularochamamentopúblicoàpréviarealizaçãodoPMIS

Págs.26e27

SELEÇÃOECELEBRAÇÃO

Destaque de alguns aspectos referentes às OSCs – planejamento e gestão: OSCs – Requisitos Estatutários – art. 33 - e Documentais – art. 34 - (e não impedimentos – art. 39); Planejamento – OSC

SeleçãoeCelebração- Lei13.019/14eDecreto8.726/2016

Fase da SELEÇÃO – ETAPAS – Modelo AGU - Federal ETAPA DESCRIÇÃODAETAPA Datas

1 Pub l i c a ç ão do Ed i t a l d eChamamentoPúblico.

xx/xx/xxxx

2 EnviodaspropostaspelasOSCs. xx/xx/xxxxa__/__/____

[mínimo de trinta dias, iniciando da dataindicadanaEtapa1]

3 Etapa compe==va de avaliaçãodas propostas pela Comissão deSeleção.

__/__/____ayy/yy/yyyy

[prazodiscricionário,aserdefinidopeloórgão]

4 D i vu l g a ç ão do r e su l t adopreliminar.

yy/yy/yyyy+1dia

(odiaadicionaléumaes=ma=va) 5 Interposição de recursos contra

oresultadopreliminar. 5 (cinco) dias contados da divulgação doresultadopreliminar

6 Análise dos recursos pelaComissãodeSeleção.

5(cinco)diasapósprazofinaldeapresentaçãodascontrarrazõesaosrecursos

7 Homologação e publicação doresultado defini=vo da fase deseleção, com divulgação dasdecisões recursais proferidas (sehouver).

__/__/____

(estadataées=mada)

Fase da CELEBRAÇÃO – ETAPAS – Modelo AGU - Federal

ETAPA DESCRIÇÃODAETAPA

1 Convocação da OSC selecionada para apresentação doplano de trabalho e comprovação do atendimento dosrequisitos para celebração da parceria e de que nãoincorrenosimpedimentos(vedações)legais.

2 Verificação do cumprimento dos requisitos paracelebração da parceria e de que não incorre nosimpedimentos (vedações) legais. Análise do plano detrabalho.

3 Ajustes no plano de trabalho e regularização dedocumentação,senecessário.

4 Parecer de órgão técnico e assinatura do termo decolaboração.

5 PublicaçãodoextratodotermodecolaboraçãonoDiárioOficialdaUnião.

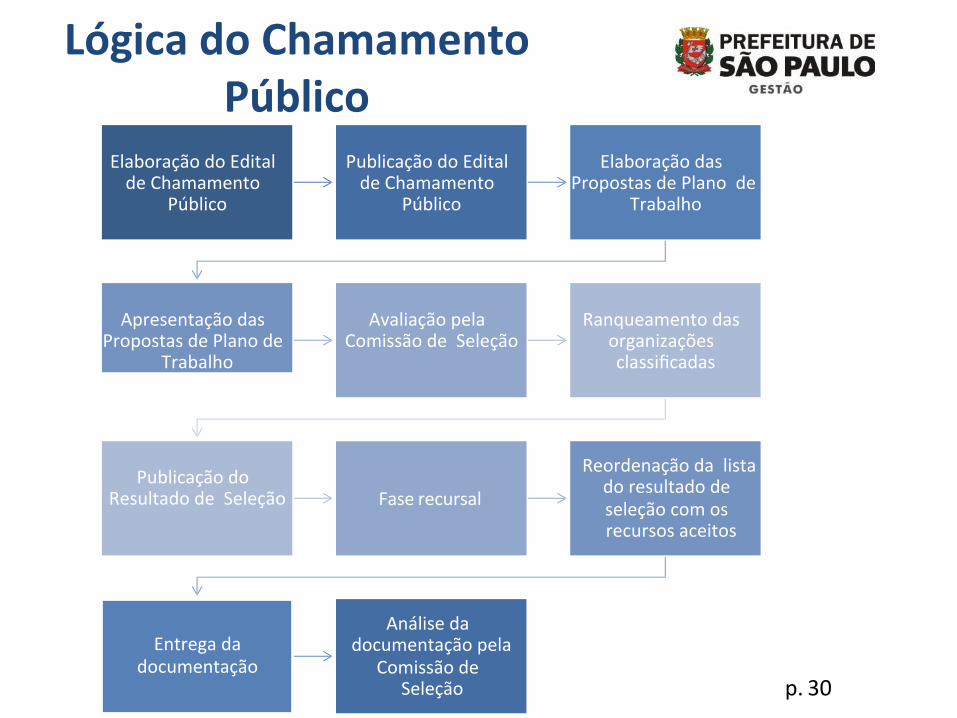

LógicadoChamamentoPúblico

ElaboraçãodoEditaldeChamamento

Público

PublicaçãodoEditaldeChamamento

Público

Elaboraçãodas

PropostasdePlanodeTrabalho

Apresentaçãodas

PropostasdePlanodeTrabalho

Avaliaçãopela

ComissãodeSeleção

Ranqueamentodas

organizaçõesclassificadas

Publicaçãodo

ResultadodeSeleção

Faserecursal

Reordenaçãodalistadoresultadodeseleçãocomosrecursosaceitos

Entregadadocumentação

Análisedadocumentaçãopela

ComissãodeSeleção

47

p.30

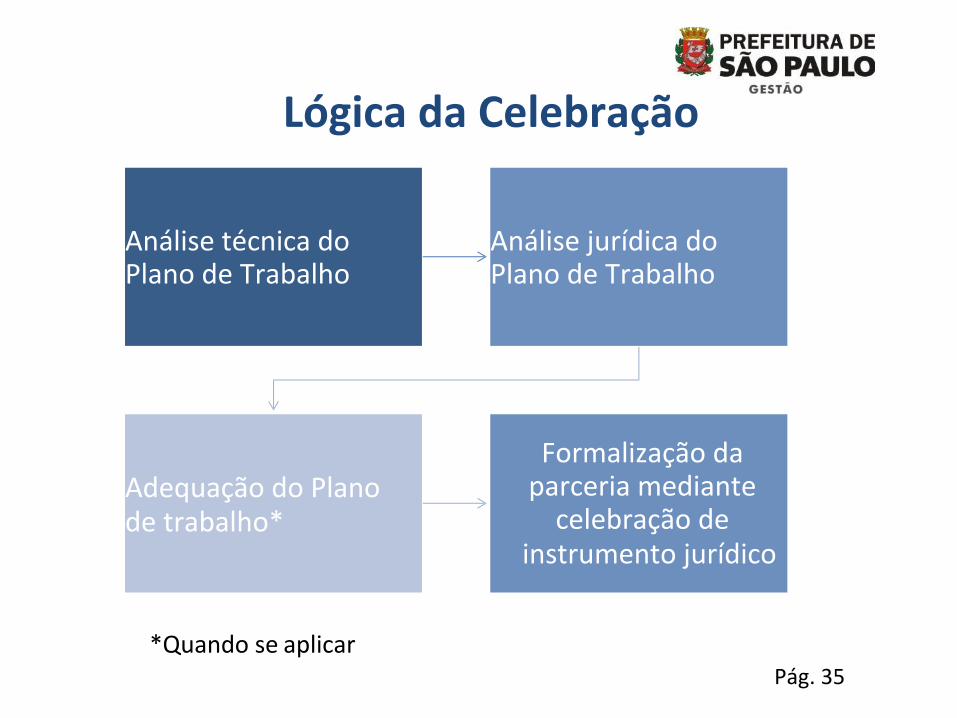

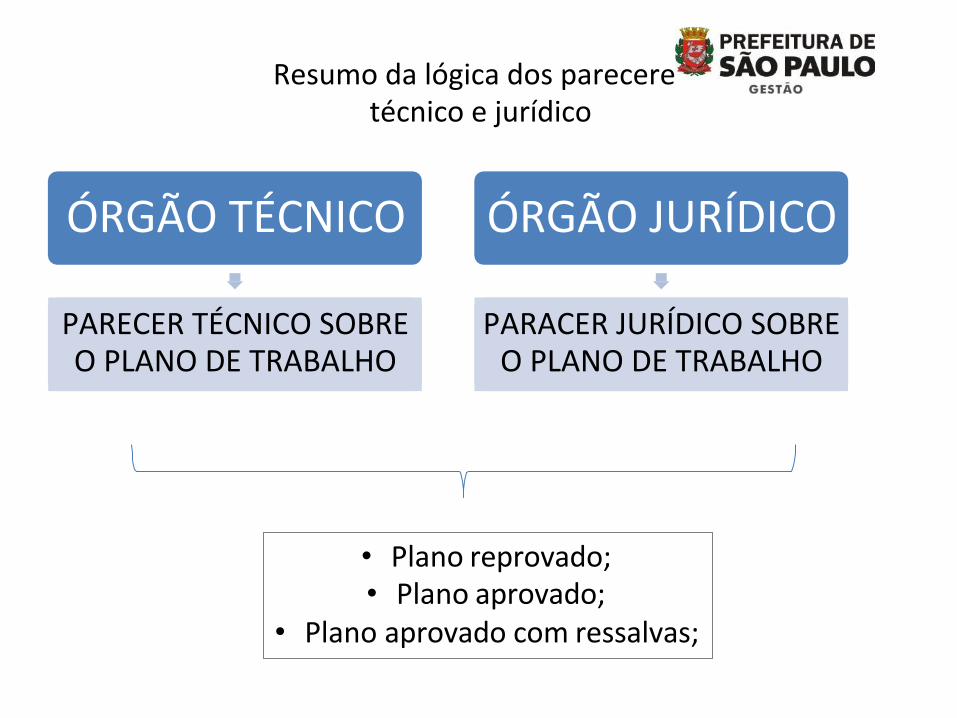

LógicadaCelebração

AnálisetécnicadoPlanodeTrabalho

AnálisejurídicadoPlanodeTrabalho

AdequaçãodoPlanodetrabalho*

Formalizaçãodaparceriamediantecelebraçãode

instrumentojurídico

*Quandoseaplicar17

Pág.35

DESTAQUES

CHAMAMENTO, SELEÇÃO E CELEBRAÇÃO E ETC.

a) Inversãodoprocedimento (inspiraçãono“pregão” – licitação): primeiroaseleção de propostas e depois a habilitação das OSCs com propostasselecionadas(verificaçãodosrequisitosparacelebração–arts.33e34,dalei;eda não existência de impedimentos - art. 39, da lei) e aprovaçãodoplanodetrabalho. Vide opção de Jundiaí e São Paulo – Seleção/compeWção/classificação e verificação documental/habilitação competem a Comissão deSeleção;b) A seleção e celebração da parceria não podem estar condicionadas aexistência de quaisquer cer=ficações, qualificações e/ou =tulações das OSCs.(Vide Resolução CNAS 21/2016 ”) (disponibilizada em anexo): “O edital dechamamento público deverá estabelecer forma de priorização das en3dades ouorganizaçõesdeassistênciasocialquepossuemoCEBAS...”,nostermosdo§1ºart.3ºdaresoluçãoc)PlanodeTrabalho:podem-sefazerajustes,porémaadministraçãonãopodedescaracterizarapropostaselecionadadaOSC;

Destaques-“MulWplicadoresMROSC”eJundiaí:Chamamento,SeleçãoeCelebraçãoeetc.(1)

d)Editaldechamamento:preverprazodevigênciadoedital (possibilidadedeselecionarvárias propostas; depois a administração vai chamando as OSCs com propostasselecionadas, na ordem de classificação, para elas apresentarem o plano de trabalho ecelebraremaparceria);discussãosedeveoptar-seporredeounão,ousetodososeditaisdevempreveraatuaçãoemrede;discussãosobreo"peso"eformadetratarocusto/valordereferêncianoscritériosdeseleção;e)Valorcomoreferênciadapropostaecomoumdoselementosdoscritériosdeseleção(nãocomooelementoprincipal),umavezqueocritériorelevantedejulgamentoéo"graudeadequaçãodapropostaaosobje3vosespecíficosdoprogramaoudaaçãoqueseinsereoobjetodaparceriae,quandoforocaso,ovalordereferência",nostermosdoart.27dalei;f)Discussãosobrecomotratarocusto (referência)nosEditais,envolvendoasOSCsquetemoCerWficadodeEnWdadeBeneficentedeAssistênciaSocial(CEBAS-Lei12.101/09-assistência social, saúde e educação) e que exercem a isenção/imunidade dascontribuições sociais previdenciárias. Esse recurso decorrente do não pagamento dascontribuições(isenção/imunidade)nãopodesercolocadonocusto,poisérecursopúblico(nãoéreceitaprópriadaOSC)–videeditaisdaSMADS–SãoPaulo(h~p://www.prefeitura.sp.gov.br/cidade/secretarias/assistencia_social/legislacao/editais/index.php?p=209193);

Destaques-“MulWplicadoresMROSC”eJundiaí:Chamamento,SeleçãoeCelebraçãoeetc.(2)

g)Credenciamento na hipótese de dispensa de chamamento público (Art. 30. Aadministraçãopúblicapoderádispensararealizaçãodochamamentopúblico:...VI-nocasodea3vidadesvoltadasouvinculadasaserviçosdeeducação,saúdeeassistênciasocial,desdequeexecutadaspororganizaçõesdasociedadecivilpreviamentecredenciadaspeloórgãogestordarespec3vapolí3ca):emboranocampododireitoadministra=voo“credenciamento”caracterize-secomoumahipótesedeinexigibilidadedelicitação,aoquepareceoMROSC deu-lhe outra concepção. Neste sen=do, os debates no CNAS, queobje=vamharmonizaracompreensãodeque,nocampodapolí=cadeassistênciasocial, o credenciamento caracteriza-se como a inscrição das OSCs no CNEAS(Cadastro Nacional de En=dades de Assistência Social). Não existe ainda clarezasobre o credenciamento no tocante a educação e saúde.Vide Resolução CNAS21/2016(disponibilizadaemanexo).SobrebancodeprojetosdosConselhosdosDireitos da Criança Adolescente: vide Parecer MP Paraná (disponibilizado emanexo);DecretoJundiaí(Art.20,§8º).NocasodadispensaprevistanoincisoVIdoart.30daLeiFederalnº13.019,de2014,asSecretariasenvolvidasdeverãofazerplanoparaque,noprazomáximode5 (cinco)anos,asparceriasexistentessejamsubs`tuídasporparcerias realizadaspormeiodechamamento.

Destaques-“MulWplicadoresMROSC”eJundiaí:Chamamento,SeleçãoeCelebraçãoeetc.(3)

h)DesconfiançadasOSCsprestadorasdeserviçosconWnuados(aWvidades) esediadas noMunicípio, no tocante a "compeWWvidade" comOSCs de outraslocalidades, que poderiam "vencer" os editais (não valorização das OSCs doMunicípio). Essa insegurança também envolve as hipóteses de dispensa dochamamento público, assim como os critérios de seleção dos editais. Comointerpretaro§2ºdoart.24daLei(§ 2º. É vedado admi3r, prever, incluir ou tolerar, nos atos de convocação,cláusulasoucondiçõesquecomprometam,restrinjamoufrustremoseucarátercompe33vo em decorrência de qualquer circunstância imper3nente ouirrelevante para o específico objeto da parceria, admi`dos: I - a seleção depropostas apresentadas exclusivamente por concorrentes sediados ou comrepresentação atuante e reconhecida na unidade da Federação onde seráexecutadooobjetodaparceria;II-oestabelecimentodecláusulaquedelimiteoterritório ou a abrangência da prestação de a3vidades ou da execução deprojetos,conformeestabelecidonaspolí3cassetoriais);

Destaques-“MulWplicadoresMROSC”eJundiaí:Chamamento,SeleçãoeCelebraçãoeetc.(4)

Perguntase respostas (parWcipa.br/osc):Umaorganizaçãoda sociedadecivil comsedeemummunicípiopodepar3cipardechamamentopúblicoparaatuaremoutromunicípio?A regra, então, é que o chamamento público seja amplo, sem restrições baseadas emaspectos de territorialidade. Portanto, é possível que uma organização com sede em umalocalidade par3cipe de chamamento público em outra localidade. A exceção é quando aadministração pública entender comonecessários o estabelecimento de critérios que sejamper3nentes e relevantes para a parceria e, dessa forma, explicitar no chamamento públicoesses critérios jus3ficáveis, que restrinjam a seleção a organizações de um determinadomunicípioouterritório,porexemplo.Edital Campinas: Art. 14 Deverão ser entregues, como parte integrante da proposta, osseguintesdocumentos: I. Cópiadodocumentoque comprovea inscriçãodaorganizaçãodasociedadecivile/oudeserviçosocioassistencialdeproteçãosocialbásica, juntoaoConselhoMunicipaldeAssistênciaSocialdeCampinasederegistronoConselhoMunicipaldeDireitosda Criança e do Adolescente - CMDCA, se for o caso e se houver; ou II. Na ausência dodocumentoprevistonoincisoanterior,deveráaorganizaçãoapresentarcópiadodocumentoquecomprovesuainscriçãooudoserviçosocioassistencialjuntoaalgumConselhoMunicipalde Assistência Social da Federação ou Conselho de Assistência Social do Distrito Federal edeclaração comprometendo-se a apresentar o comprovante de inscrição no ConselhoMunicipaldeAssistênciaSocialdeCampinasdoserviçoquevierasercontempladoe,seforocaso,doregistronoConselhoMunicipaldosDireitosdaCriançaedoAdolescente,atédatadacelebraçãodoTermodeColaboraçãoobjetodesteEdital;(...)

Destaques-“MulWplicadoresMROSC”eJundiaí:Chamamento,SeleçãoeCelebraçãoeetc.(5)

i) REDE/Recibo:Outra é a celebrante ter atuação conjunta comas executantes e nãocelebrantes. Essa relação, intermediada pelo termo de atuação em rede que define seusdireitoseobrigações,nãoédeprestaçãodeserviços.AOSCnãocelebrantenãoemitenotafiscal para a celebrante e sim um recibo de que está de posse de determinada quan3arecebidaequeserádispendidanostermosdopactuadonoplanodetrabalhodacelebranteenotermodeatuaçãoredefirmadoentende?(LaisVanessaCarvalhodeFigueirêdoLopes–ex-coordenadoradaequipedoMROSCdogovernofederal)11.9Asorganizaçõesdasociedadecivil,parafinsdeprestaçãodecontasparciaisefinais,deverão apresentar os seguintes documentos: (...)11.9.1 A emissão de documento fiscalpoderásedaremnomedaen=dadecelebranteouemnomedaorganizaçãodasociedadecivilexecutantedaparceria.(ModeloEditalPrefeituradeSP)j)COMPENSAÇÃOatrasoseRemanejamento: 8.10Oatrasonadisponibilidadedos recursos da parceria autoriza a compensação das despesas despendidas edevidamente comprovas pela en`dade, no cumprimento das obrigações assumidas pormeio do plano de trabalho, com os valores dos recursos públicos repassados assim quedisponibilizados.8.11Duranteavigênciadotermodecolaboração/fomento,épermi`dooremanejamentoderecursosconstantesdoplanodetrabalho,deacordocomoscritérioseprazosaseremdefinidos por cada órgão ou en3dade municipal, desde que não altere o valor total daparceria.(ModeloEditalPrefeituradeSP)

Destaques-“MulWplicadoresMROSC”eJundiaí:Chamamento,SeleçãoeCelebraçãoeetc.(6)

Menos burocracia entre Estado de São Paulo e en3dades sociais. O governadorGeraldo Alckmin atendeu pedido das organizações da sociedade civil e daSecretariadeDesenvolvimentoSocialerevogouodecretonº57.501/2011.OdocumentoexigiaaCer`ficaçãodeEn`dadeBeneficentedeAssistênciaSocial(CEBAS)paraorganizaçõesdasociedadecivilfirmaremparceriacomoEstado.Aaçãoocorreuem16demarçoebeneficiarámaisde80milen3dadessociais.Com o novo decreto, decreto nº 62.519/2017, pretende-se desburocra3zar esimplificaroprocessodecelebraçãodasparceriasedarcondiçõesparaquemaisen3dades sociais possam se unir ao Estado, em prol da população que maisprecisa.AntesdarevogaçãoA CEBAS somente é solicitada por quem tem interesse em obter isenção decontribuiçõessociais.Alémdenãohaverapossibilidadedeserentreguea todos,podedemorarparaqueoGovernoFederalconcedaessebeneJcio.Com isso, organizações da sociedade civil se viam impedidas de atuar junto aoEstado de São Paulo, já que, para conseguir uma parceria com o Governo, eranecessárioapresentarestedocumento.

DECRETO62.519/2017–EstadodeSP:acabacomaexigênciadoCEBASparaacelebraçãodeparceirasnoESTADODESP.(h~p://www.saopaulo.sp.gov.br/spnoWcias/alckmin-facilita-

parceria-entre-enWdades-sociais-e-governo-estado/)

Temasrelevantes

OquedizaLei13.019/14eoDecreto8.726/16sobreAtuaçãoemRede?SeleçãoeCe

lebração

A responsabilidade integral perante a AdministraçãoPública é da organização celebrante do termo defomentooudecolaboração,devendoelaresponderpelaexecuçãoeprestarcontas.

Rededeveserconvocadanoeditaldochamamentopúblico

Inicia=vasagregadorasdeprojetosexecutadosporduasoumaisorganizaçõesdasociedadecivil.

Atuaçãoemrede

OSCcelebrantedevepossuir:v Maisde5anosdeinscriçãonoCNPJv capacidadetécnicaeoperacionalparasupervisionar eorientar diretamente a atuação da OSC que com elaatuaremrede

Previsãonoedital

RequisitosdeelegibilidadedaOSC

celebrante

v OSCs executante deve comprovar regularidadejurídicaefiscalàOSCcelebranteOSCexecutante

Atuaçãoem

rede

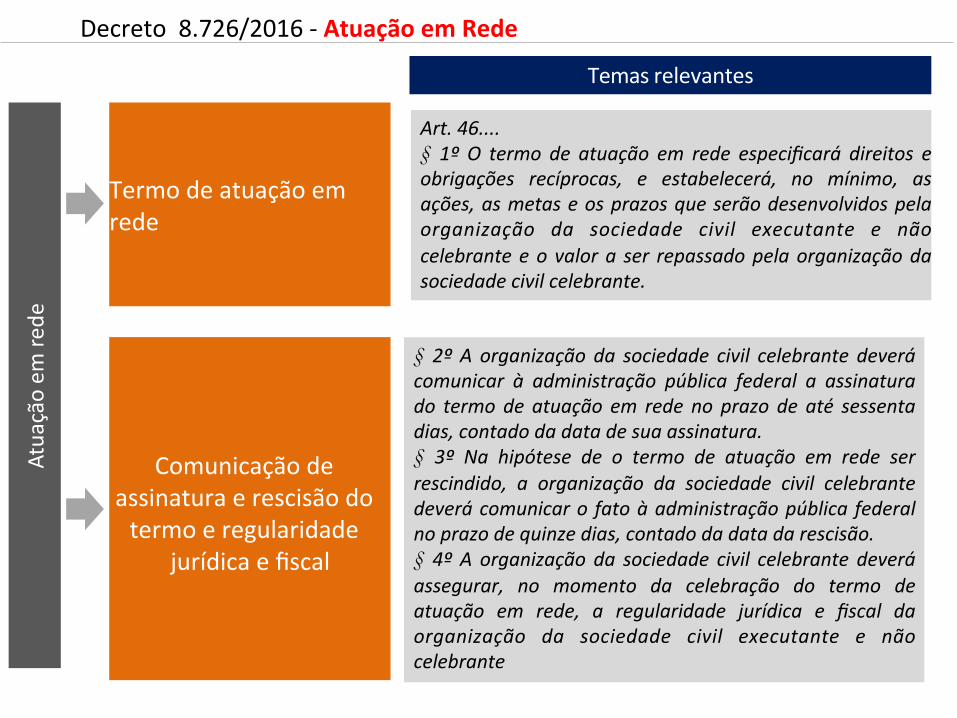

§ 2ºA organização da sociedade civil celebrante deverácomunicar à administração pública federal a assinaturado termode atuação em rede no prazo de até sessentadias,contadodadatadesuaassinatura.§ 3º Na hipótese de o termo de atuação em rede serrescindido, a organização da sociedade civil celebrantedeverácomunicaro fatoàadministraçãopública federalnoprazodequinzedias,contadodadatadarescisão.§ 4ºA organização da sociedade civil celebrante deveráassegurar, no momento da celebração do termo deatuação em rede, a regularidade jurídica e fiscal daorganização da sociedade civil executante e nãocelebrante

Comunicaçãode

assinaturaerescisãodotermoeregularidade

jurídicaefiscal

Temasrelevantes

Decreto8.726/2016-AtuaçãoemRede

Termodeatuaçãoemrede

Art.46....§ 1ºO termo de atuação em rede especificará direitos eobrigações recíprocas, e estabelecerá, no mínimo, asações,asmetaseosprazosqueserãodesenvolvidospelaorganização da sociedade civil executante e nãocelebranteeovalora ser repassadopelaorganizaçãodasociedadecivilcelebrante.

CONSELHOS EM GERAL,

CONSELHOS DE DIREITOS (Fundos Específicos),

BANCO DE PROJETOS (Doações Dirigidas) e

REFERENCIAIS

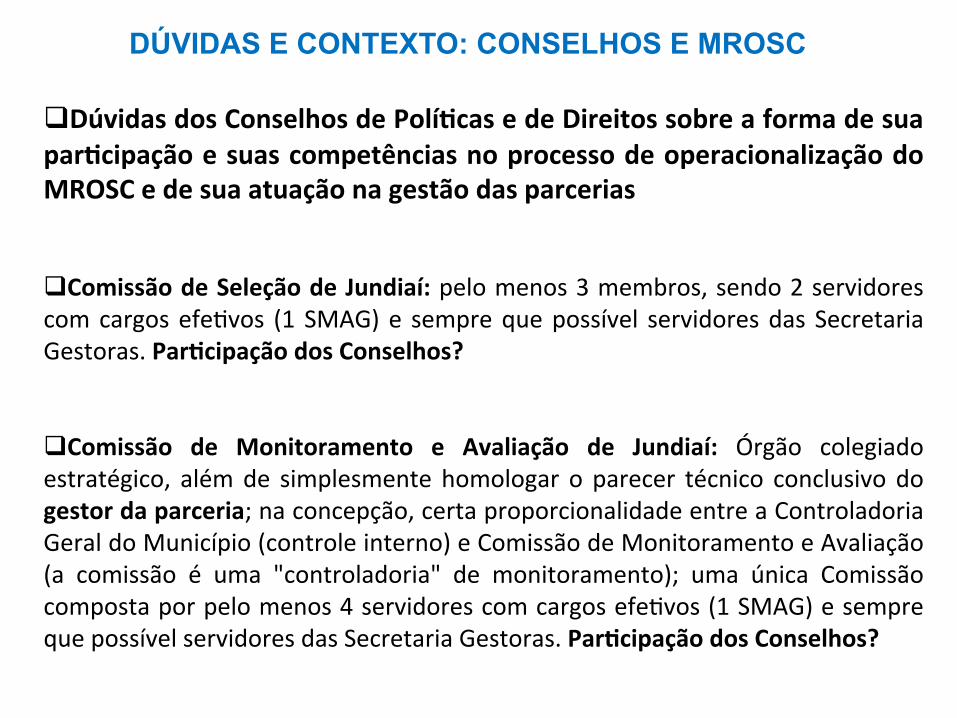

q DúvidasdosConselhosdePolíWcasedeDireitossobreaformadesuaparWcipaçãoesuascompetênciasnoprocessodeoperacionalizaçãodoMROSCedesuaatuaçãonagestãodasparcerias

q ComissãodeSeleçãodeJundiaí:pelomenos3membros,sendo2servidorescomcargosefe=vos (1 SMAG)e semprequepossível servidoresdas SecretariaGestoras.ParWcipaçãodosConselhos?

q Comissão de Monitoramento e Avaliação de Jundiaí: Órgão colegiadoestratégico, alémde simplesmente homologar o parecer técnico conclusivo dogestordaparceria;naconcepção,certaproporcionalidadeentreaControladoriaGeraldoMunicípio(controleinterno)eComissãodeMonitoramentoeAvaliação(a comissão é uma "controladoria" de monitoramento); uma única Comissãocompostaporpelomenos4servidorescomcargosefe=vos(1SMAG)esemprequepossívelservidoresdasSecretariaGestoras.ParWcipaçãodosConselhos?

DÚVIDAS E CONTEXTO: CONSELHOS E MROSC

Art.2o-A. AsparceriasdisciplinadasnestaLei respeitarão,emtodososseusaspectos,asnormasespecíficasdaspolí3caspúblicassetoriaisrela3vasaoobjetodaparceriaeasrespec3vasinstânciasdepactuaçãoedeliberação.Art. 60. Sem prejuízo da fiscalização pela administração pública e pelos órgãos de controle, aexecução da parceria será acompanhada e fiscalizada pelos conselhos de polí3cas públicas dasáreascorrespondentesdeatuaçãoexistentesemcadaesferadegoverno.Perguntas e respostas (parWcipa.br/osc):O que significa o respeito às normas específicas daspolí`caspúblicassetoriais,previstosnoart.2-AdaLei13.019,de2014?ALei13.019,de2014,mantémasregrasespecíficasoriundasdaspolí3caspúblicassetoriaiseseusrespec3vos conselhos gestores. Desta forma, por exemplo, os processos de seleção emonitoramento con3nuam a funcionar da maneira já estabelecida em legislações setoriaisespecíficas,comoacúmuloeexperiênciadosconselhosgestores.Decreto Jundiaí: Art. 7º Nos casos em que houver Conselho Municipal específico paradeterminadapolí`capública,deverãoserrespeitadasasdisposiçõesdarespec`valeicriadora.§1ºAsatribuiçõesdacomissãodeseleção,dogestordaparceriaedacomissãodemonitoramentoeavaliaçãoprevistasna Lei Federalnº13.019,de2014, enesteDecretodeverão ser respeitadasindependentementedaexecuçãoparalelaeconcomitantedasatribuiçõesdocompetenteConselhoMunicipal.§2ºRespeitadasas leiscriadorasdecadaConselhoMunicipal,estedeveráserouvido,pelomenosumavez,antesdapublicação,dispensaouinexigibilidadedoeditaldechamamentopúblicoouapósaemissãodoparecertécnicoprevistonoincisoVdoart.35daLeiFederalnº13.019,de2014.

FUNDAMENTOS CONSELHOS EM GERAL (comentários) : Lei 13.019/14

Art. 27. (...) § 1o As propostas serão julgadas por uma comissão de seleção previamentedesignada,nostermosdestaLei,oucons=tuídapelorespec=voconselhogestor,seoprojetoforfinanciadocomrecursosdefundosespecíficos.Art. 59. (...) § 2o No caso de parcerias financiadas com recursos de fundos específicos, omonitoramentoeaavaliaçãoserãorealizadospelosrespec=vosconselhosgestores,respeitadasasexigênciasdestaLei.________________________________________________________________________________Art.8º(...)§2ºOchamamentopúblicoparacelebraçãodeparceriasexecutadascomrecursosdefundosespecíficos,comoodacriançaedoadolescente,doidosoededefesadedireitosdifusos,entre outros, poderá ser realizado pelos respec=vos conselhos gestores, conforme legislaçãoespecífica,respeitadasasexigênciasdaLeinº13.019,de2014,edesteDecreto.Art.13. (...)§3º Aseleçãodeparceriaexecutadacomrecursosdefundoespecíficopoderáserrealizada por comissão de seleção a ser cons=tuída pelo respec=vo conselho gestor, conformelegislaçãoespecífica,respeitadasasexigênciasdaLeinº13.019,de2014,edesteDecreto.Art.18.(...)§2ºOsrecursosserãoapresentadospormeiodaplataformaeletrônica.§3°Nocasodeseleçãorealizadaporconselhogestordefundo,acompetênciaparadecisãofinaldorecursopoderáobservarregulamentoprópriodoconselho.Art. 49. § 5º Omonitoramento e a avaliação da parceria executada com recursos de fundoespecíficopoderão ser realizadospor comissãodemonitoramentoe avaliação a ser cons=tuídapelo respec=vo conselho gestor, conforme legislação específica, respeitadas as exigências daLeinº13.019,de2014,edesteDecreto.

FUNDAMENTOS CONSELHOS/FUNDOS ESPECÍFICOS: Lei 13.019/14 e Decreto Federal 8.726/16

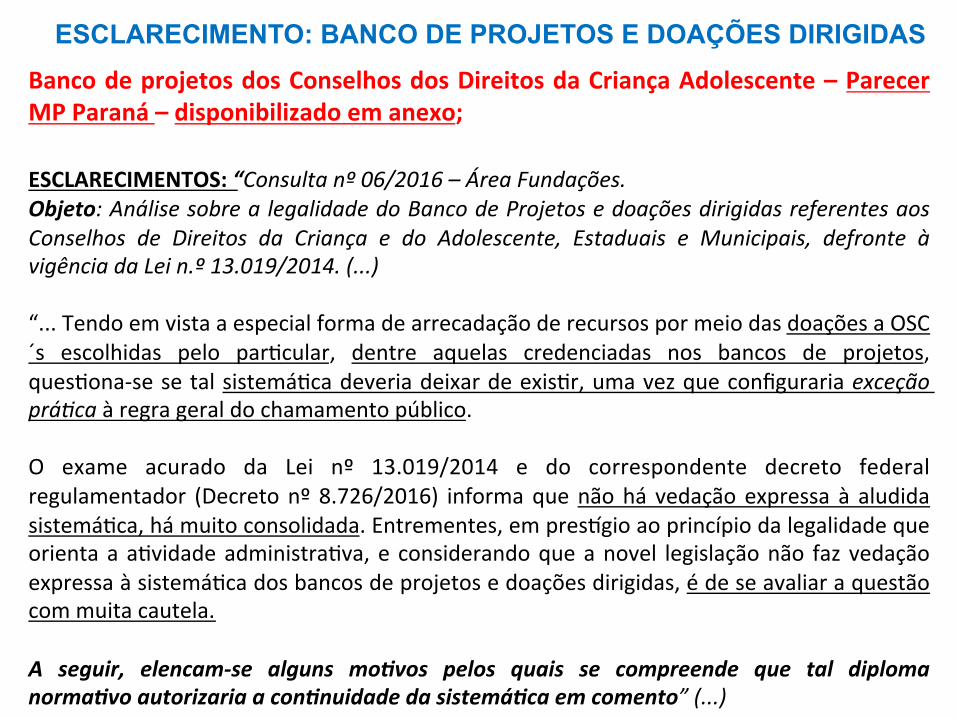

BancodeprojetosdosConselhosdosDireitosdaCriançaAdolescente–ParecerMPParaná–disponibilizadoemanexo;ESCLARECIMENTOS:“Consultanº06/2016–ÁreaFundações.Objeto:AnálisesobrealegalidadedoBancodeProjetosedoaçõesdirigidasreferentesaosConselhos de Direitos da Criança e do Adolescente, Estaduais e Municipais, defronte àvigênciadaLein.º13.019/2014.(...)“...TendoemvistaaespecialformadearrecadaçãoderecursospormeiodasdoaçõesaOSC´s escolhidas pelo par=cular, dentre aquelas credenciadas nos bancos de projetos,ques=ona-sesetalsistemá=cadeveriadeixardeexis=r,umavezqueconfigurariaexceçãoprá3caàregrageraldochamamentopúblico.O exame acurado da Lei nº 13.019/2014 e do correspondente decreto federalregulamentador (Decretonº8.726/2016) informaquenãohá vedaçãoexpressa à aludidasistemá=ca,hámuitoconsolidada.Entrementes,empres�gioaoprincípiodalegalidadequeorientaaa=vidadeadministra=va,e considerandoqueanovel legislaçãonão fazvedaçãoexpressaàsistemá=cadosbancosdeprojetosedoaçõesdirigidas,édeseavaliaraquestãocommuitacautela.A seguir, elencam-se alguns mo`vos pelos quais se compreende que tal diplomanorma`voautorizariaacon`nuidadedasistemá`caemcomento”(...)

ESCLARECIMENTO: BANCO DE PROJETOS E DOAÇÕES DIRIGIDAS

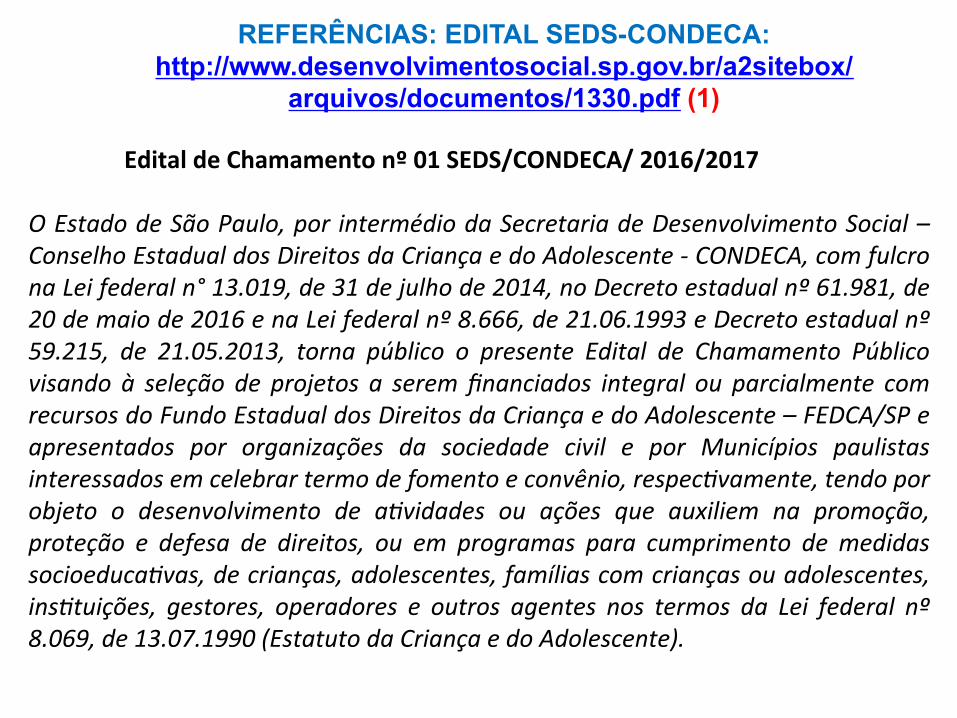

EditaldeChamamentonº01SEDS/CONDECA/2016/2017OEstadodeSãoPaulo,por intermédiodaSecretariadeDesenvolvimentoSocial–ConselhoEstadualdosDireitosdaCriançaedoAdolescente-CONDECA,comfulcronaLeifederaln°13.019,de31dejulhode2014,noDecretoestadualnº61.981,de20demaiode2016enaLeifederalnº8.666,de21.06.1993eDecretoestadualnº59.215, de 21.05.2013, torna público o presente Edital de Chamamento Públicovisando à seleção de projetos a seremfinanciados integral ou parcialmente comrecursosdoFundoEstadualdosDireitosdaCriançaedoAdolescente–FEDCA/SPeapresentados por organizações da sociedade civil e por Municípios paulistasinteressadosemcelebrartermodefomentoeconvênio,respec3vamente,tendoporobjeto o desenvolvimento de a3vidades ou ações que auxiliem na promoção,proteção e defesa de direitos, ou em programas para cumprimento de medidassocioeduca3vas,decrianças,adolescentes,famíliascomcriançasouadolescentes,ins3tuições, gestores, operadores e outros agentes nos termos da Lei federal nº8.069,de13.07.1990(EstatutodaCriançaedoAdolescente).

REFERÊNCIAS: EDITAL SEDS-CONDECA: http://www.desenvolvimentosocial.sp.gov.br/a2sitebox/

arquivos/documentos/1330.pdf (1)

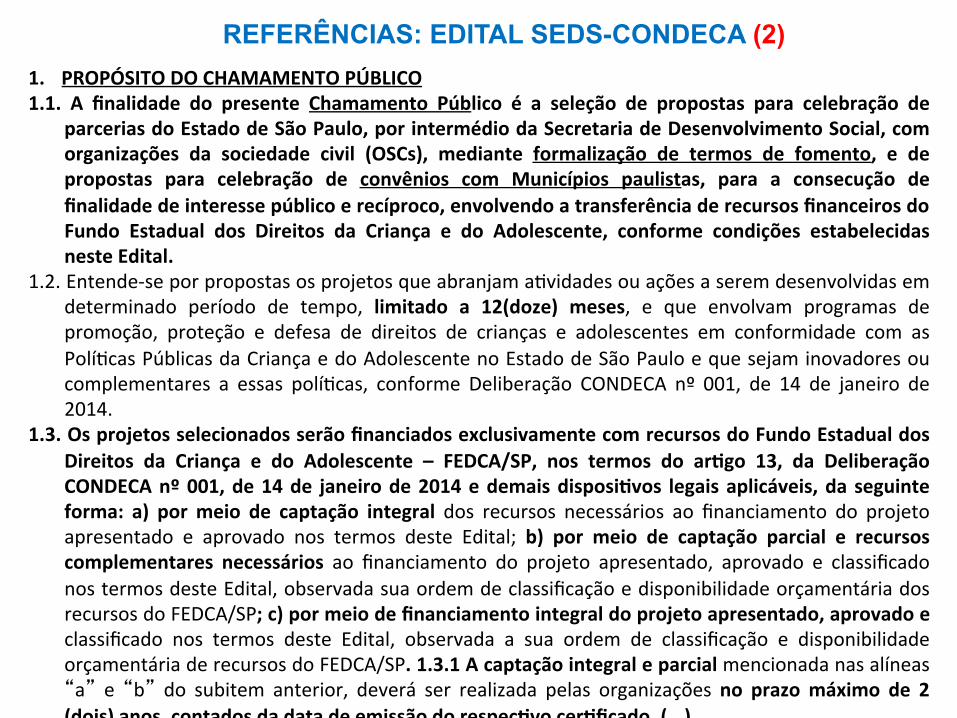

1. PROPÓSITODOCHAMAMENTOPÚBLICO1.1. A finalidade do presente Chamamento Público é a seleção de propostas para celebração de

parceriasdoEstadodeSãoPaulo,porintermédiodaSecretariadeDesenvolvimentoSocial,comorganizações da sociedade civil (OSCs), mediante formalização de termos de fomento, e depropostas para celebração de convênios com Municípios paulistas, para a consecução definalidadedeinteressepúblicoerecíproco,envolvendoatransferênciaderecursosfinanceirosdoFundo Estadual dos Direitos da Criança e do Adolescente, conforme condições estabelecidasnesteEdital.

1.2.Entende-seporpropostasosprojetosqueabranjama=vidadesouaçõesaseremdesenvolvidasemdeterminado período de tempo, limitado a 12(doze) meses, e que envolvam programas depromoção, proteção e defesa de direitos de crianças e adolescentes em conformidade com asPolí=casPúblicasdaCriançaedoAdolescentenoEstadodeSãoPauloequesejaminovadoresoucomplementares a essas polí=cas, conforme Deliberação CONDECA nº 001, de 14 de janeiro de2014.

1.3.OsprojetosselecionadosserãofinanciadosexclusivamentecomrecursosdoFundoEstadualdosDireitos da Criança e do Adolescente – FEDCA/SP, nos termos do arWgo 13, da DeliberaçãoCONDECAnº001,de14de janeirode2014edemaisdisposiWvos legaisaplicáveis,da seguinteforma: a) pormeio de captação integral dos recursos necessários ao financiamento do projetoapresentado e aprovado nos termos deste Edital; b) por meio de captação parcial e recursoscomplementares necessários ao financiamento do projeto apresentado, aprovado e classificadonostermosdesteEdital,observadasuaordemdeclassificaçãoedisponibilidadeorçamentáriadosrecursosdoFEDCA/SP;c)pormeiodefinanciamentointegraldoprojetoapresentado,aprovadoeclassificado nos termos deste Edital, observada a sua ordem de classificação e disponibilidadeorçamentáriaderecursosdoFEDCA/SP.1.3.1Acaptaçãointegraleparcialmencionadanasalíneas“a” e “b” do subitem anterior, deverá ser realizada pelas organizações no prazomáximo de 2(dois)anos,contadosdadatadeemissãodorespecWvocerWficado.(...)

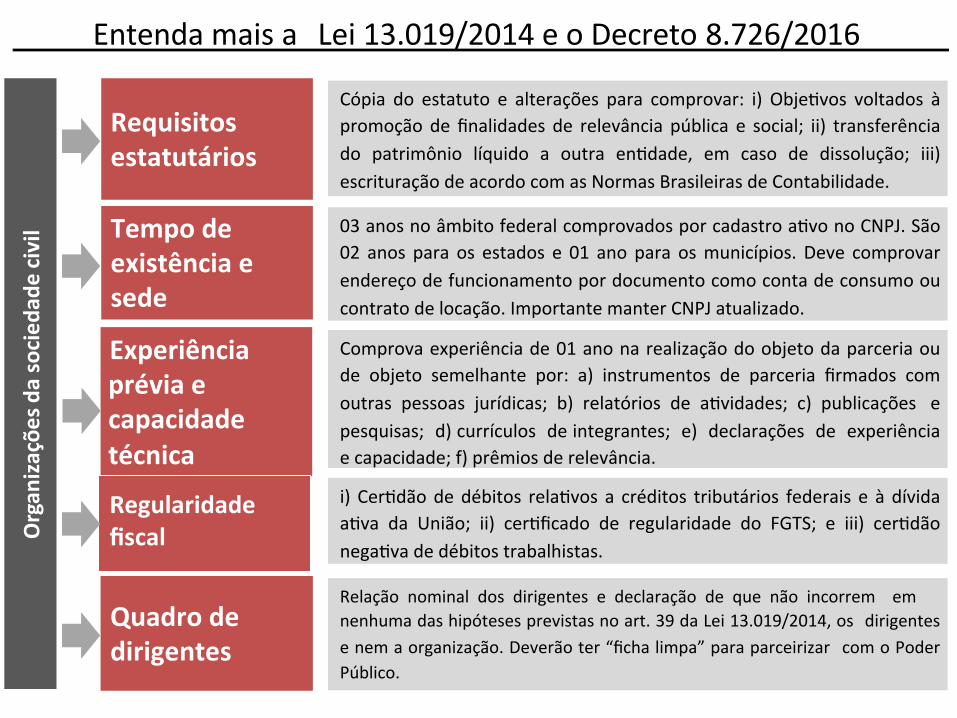

REFERÊNCIAS: EDITAL SEDS-CONDECA (2)

03anosnoâmbitofederalcomprovadosporcadastroa=vonoCNPJ.São02 anos para os estados e 01 ano para osmunicípios. Deve comprovarendereçodefuncionamentopordocumentocomocontadeconsumooucontratodelocação.ImportantemanterCNPJatualizado.

Requisitosestatutários

Cópia do estatuto e alterações para comprovar: i) Obje=vos voltados àpromoçãodefinalidades de relevância pública e social; ii) transferênciado patrimônio líquido a outra en=dade, em caso de dissolução; iii)escrituraçãodeacordocomasNormasBrasileirasdeContabilidade.

Tempodeexistênciaesede

Experiênciapréviaecapacidadetécnica

Regularidadefiscal

Comprovaexperiênciade01anonarealizaçãodoobjetodaparceriaoude objeto semelhante por: a) instrumentos de parceria firmados comoutraspessoasjurídicas;b)relatóriosdea=vidades;c)publicaçõesepesquisas;d)currículosdeintegrantes;e)declaraçõesdeexperiênciaecapacidade;f)prêmiosderelevância.

i) Cer=dãodedébitos rela=vos a créditos tributários federais e àdívidaa=va da União; ii) cer=ficado de regularidade do FGTS; e iii) cer=dãonega=vadedébitostrabalhistas.

Quadrodedirigentes

Relaçãonominaldosdirigentesedeclaraçãodequenãoincorrememnenhumadashipótesesprevistasnoart.39daLei13.019/2014,os dirigentesenemaorganização.Deverãoter“fichalimpa”paraparceirizar comoPoderPúblico.

Entendamaisa Lei13.019/2014eoDecreto8.726/2016 Organ

izaçõe

sdasocied

adecivil

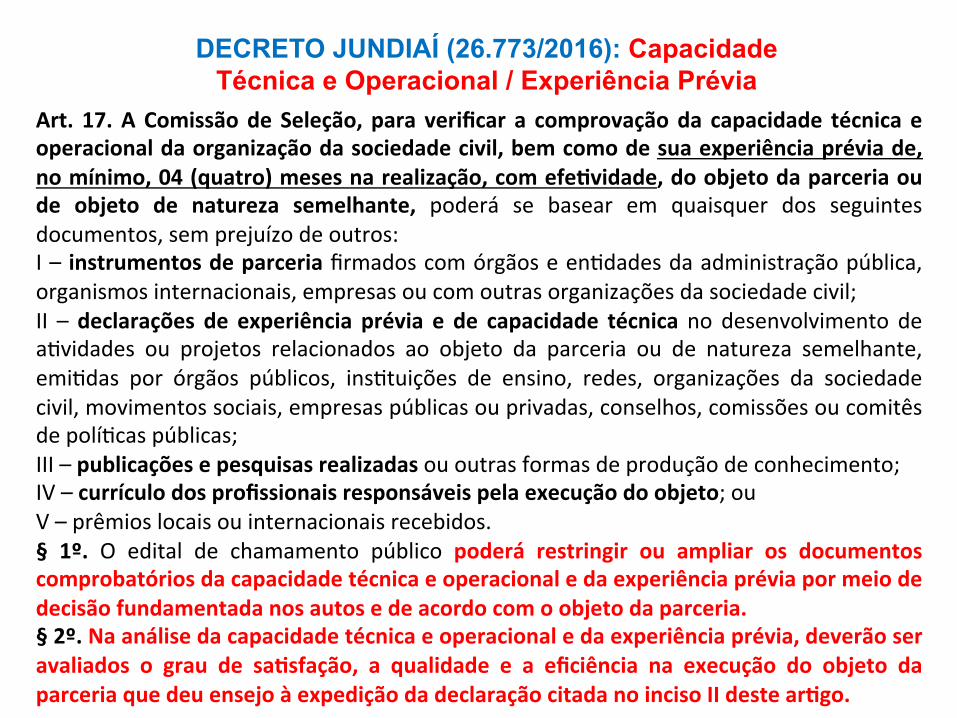

Art. 17.AComissãode Seleção, para verificar a comprovaçãoda capacidade técnica eoperacionaldaorganizaçãodasociedadecivil,bemcomodesuaexperiênciapréviade,nomínimo,04(quatro)mesesnarealização,comefeWvidade,doobjetodaparceriaoude objeto de natureza semelhante, poderá se basear em quaisquer dos seguintesdocumentos,semprejuízodeoutros:I– instrumentosdeparceriafirmadoscomórgãoseen=dadesdaadministraçãopública,organismosinternacionais,empresasoucomoutrasorganizaçõesdasociedadecivil;II –declarações de experiência prévia e de capacidade técnicano desenvolvimento dea=vidades ou projetos relacionados ao objeto da parceria ou de natureza semelhante,emi=das por órgãos públicos, ins=tuições de ensino, redes, organizações da sociedadecivil,movimentossociais,empresaspúblicasouprivadas,conselhos,comissõesoucomitêsdepolí=caspúblicas;III–publicaçõesepesquisasrealizadasououtrasformasdeproduçãodeconhecimento;IV–currículodosprofissionaisresponsáveispelaexecuçãodoobjeto;ouV–prêmioslocaisouinternacionaisrecebidos.§ 1º. O edital de chamamento público poderá restringir ou ampliar os documentoscomprobatóriosdacapacidadetécnicaeoperacionaledaexperiênciapréviapormeiodedecisãofundamentadanosautosedeacordocomoobjetodaparceria.§2º.Naanálisedacapacidadetécnicaeoperacionaledaexperiênciaprévia,deverãoseravaliados o grau de saWsfação, a qualidade e a eficiência na execução do objeto daparceriaquedeuensejoàexpediçãodadeclaraçãocitadanoincisoIIdestearWgo.

DECRETO JUNDIAÍ (26.773/2016): Capacidade Técnica e Operacional / Experiência Prévia

Verificaçãoderequisitosdecelebração(art.28)

RequisitosEstatutários:(art.33)

qobje=vosvoltadosàpromoçãoa=vidadesderelevânciapública;qaprevisãodeque,emcasodedissoluçãodaen=dade, o patrimônio seja transferido paraoutrapessoajurídicadeigualnatureza;qescrituraçãodeacordocomosprincípiosfundamentaisdecontabilidadeecomasNormasBrasileirasdeContabilidade;qno mínimo, um, dois ou três anos

deexistência,comcadastroa=vo;

qexperiência prévia na realização, comefe=vidade, do objeto da parceria ou denaturezasemelhante;

q insta lações , condições mater ia i s ecapacidadetécnicaeoperacional.

RequisitosDocumentais:(art.34) qcer=dões de regularidade fiscal,previdenciária,tributáriaentreoutras;qcer=dãodeexistênciajurídica;qcópiadaatadeeleiçãodoquadrodirigenteatualqrelaçãonominalatualizadadosdirigentesdaen=dade;qcomprovação de que a organização dasociedade civil funcionanoendereçoporeladeclarado.

SeleçãoeCelebração

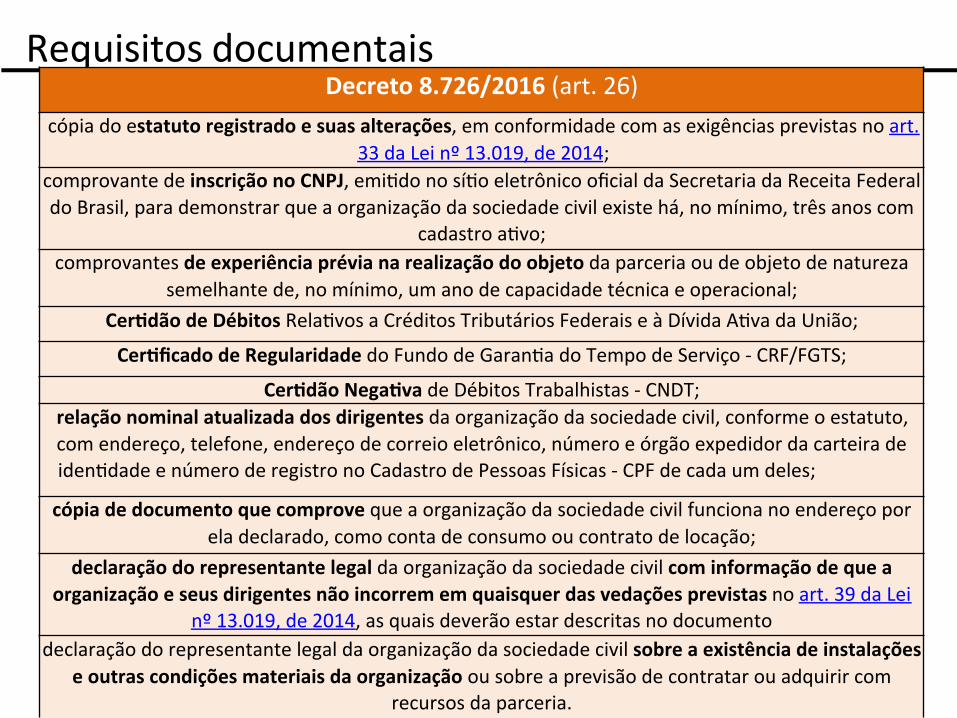

Requisitosdocumentais Decreto8.726/2016(art.26)

cópiadoestatutoregistradoesuasalterações,emconformidadecomasexigênciasprevistasnoart.33daLeinº13.019,de2014;

comprovantedeinscriçãonoCNPJ,emi=donosí=oeletrônicooficialdaSecretariadaReceitaFederaldoBrasil,parademonstrarqueaorganizaçãodasociedadecivilexistehá,nomínimo,trêsanoscom

cadastroa=vo;comprovantesdeexperiênciaprévianarealizaçãodoobjetodaparceriaoudeobjetodenatureza

semelhantede,nomínimo,umanodecapacidadetécnicaeoperacional;CerWdãodeDébitosRela=vosaCréditosTributáriosFederaiseàDívidaA=vadaUnião;

CerWficadodeRegularidadedoFundodeGaran=adoTempodeServiço-CRF/FGTS;

CerWdãoNegaWvadeDébitosTrabalhistas-CNDT;relaçãonominalatualizadadosdirigentesdaorganizaçãodasociedadecivil,conformeoestatuto,comendereço,telefone,endereçodecorreioeletrônico,númeroeórgãoexpedidordacarteiradeiden=dadeenúmeroderegistronoCadastrodePessoasFísicas-CPFdecadaumdeles;

cópiadedocumentoquecomprovequeaorganizaçãodasociedadecivilfuncionanoendereçoporeladeclarado,comocontadeconsumooucontratodelocação;

declaraçãodorepresentantelegaldaorganizaçãodasociedadecivilcominformaçãodequeaorganizaçãoeseusdirigentesnãoincorrememquaisquerdasvedaçõesprevistasnoart.39daLei

nº13.019,de2014,asquaisdeverãoestardescritasnodocumentodeclaraçãodorepresentantelegaldaorganizaçãodasociedadecivilsobreaexistênciadeinstalações

eoutrascondiçõesmateriaisdaorganizaçãoousobreaprevisãodecontratarouadquirircomrecursosdaparceria.

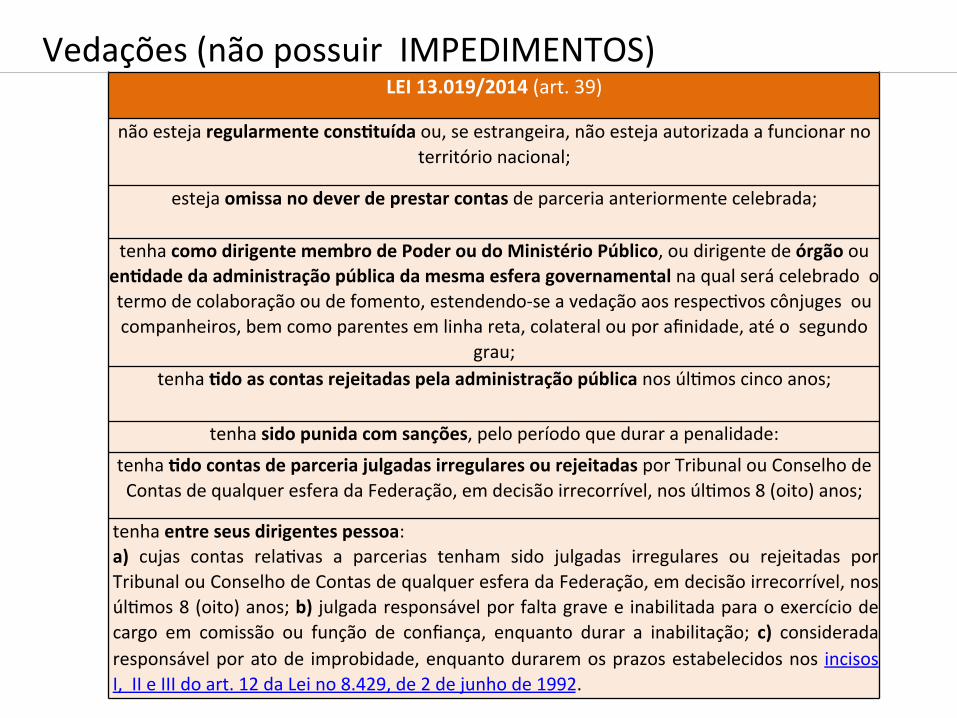

Vedações(nãopossuirIMPEDIMENTOS)LEI13.019/2014(art.39)

nãoestejaregularmenteconsWtuídaou,seestrangeira,nãoestejaautorizadaafuncionarnoterritórionacional;

estejaomissanodeverdeprestarcontasdeparceriaanteriormentecelebrada;

tenhacomodirigentemembrodePoderoudoMinistérioPúblico,oudirigentedeórgãoouenWdadedaadministraçãopúblicadamesmaesferagovernamentalnaqualserácelebradootermodecolaboraçãooudefomento,estendendo-seavedaçãoaosrespec=voscônjugesoucompanheiros,bemcomoparentesemlinhareta,colateralouporafinidade,atéosegundo

grau;tenhaWdoascontasrejeitadaspelaadministraçãopúblicanosúl=moscincoanos;

tenhasidopunidacomsanções,peloperíodoquedurarapenalidade:tenhaWdocontasdeparceriajulgadasirregularesourejeitadasporTribunalouConselhodeContasdequalqueresferadaFederação,emdecisãoirrecorrível,nosúl=mos8(oito)anos;

tenhaentreseusdirigentespessoa:a) cujas contas rela=vas a parcerias tenham sido julgadas irregulares ou rejeitadas porTribunalouConselhodeContasdequalqueresferadaFederação,emdecisãoirrecorrível,nosúl=mos8(oito)anos;b) julgadaresponsávelporfaltagraveeinabilitadaparaoexercíciodecargo em comissão ou função de confiança, enquanto durar a inabilitação; c) consideradaresponsávelporatode improbidade,enquantoduraremosprazosestabelecidosnos incisosI,IIeIIIdoart.12daLeino8.429,de2dejunhode1992.

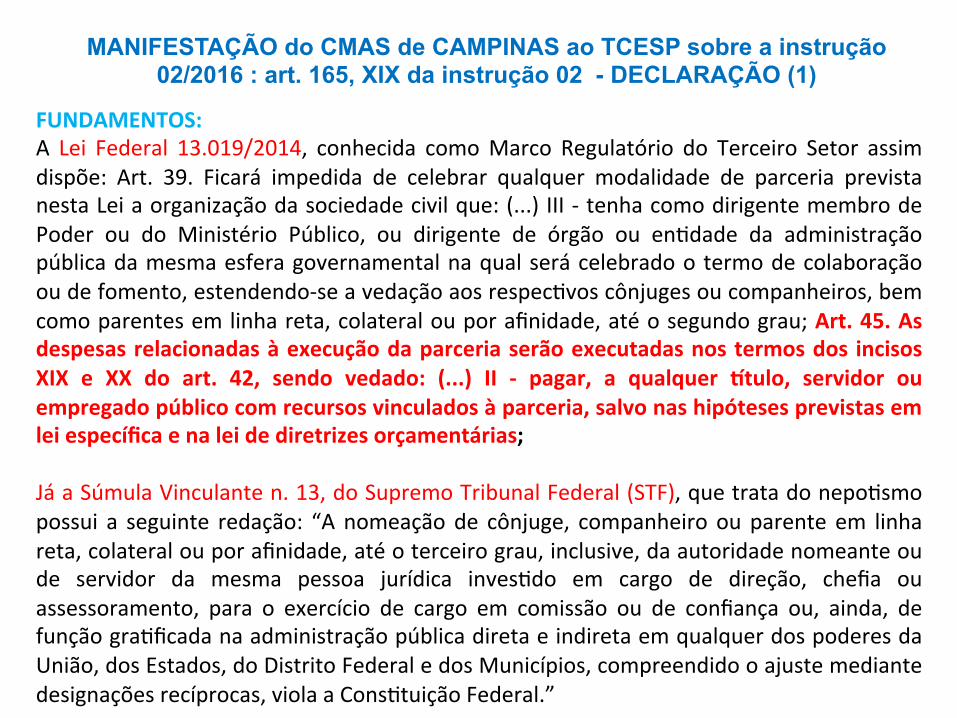

FUNDAMENTOS:A Lei Federal 13.019/2014, conhecida comoMarco Regulatório do Terceiro Setor assimdispõe: Art. 39. Ficará impedida de celebrar qualquer modalidade de parceria previstanestaLeiaorganizaçãodasociedadecivilque:(...) III-tenhacomodirigentemembrodePoder ou do Ministério Público, ou dirigente de órgão ou en=dade da administraçãopúblicadamesmaesferagovernamentalnaqualserácelebradootermodecolaboraçãooudefomento,estendendo-seavedaçãoaosrespec=voscônjugesoucompanheiros,bemcomoparentesemlinhareta,colateralouporafinidade,atéosegundograu;Art.45.Asdespesasrelacionadasàexecuçãodaparceriaserãoexecutadasnostermosdos incisosXIX e XX do art. 42, sendo vedado: (...) II - pagar, a qualquer �tulo, servidor ouempregadopúblicocomrecursosvinculadosàparceria,salvonashipótesesprevistasemleiespecíficaenaleidediretrizesorçamentárias;JáaSúmulaVinculanten.13,doSupremoTribunalFederal(STF),quetratadonepo=smopossui a seguinte redação: “Anomeaçãode cônjuge, companheiroouparente em linhareta,colateralouporafinidade,atéoterceirograu,inclusive,daautoridadenomeanteoude servidor da mesma pessoa jurídica inves=do em cargo de direção, chefia ouassessoramento, para o exercício de cargo em comissão ou de confiança ou, ainda, defunçãogra=ficadanaadministraçãopúblicadiretaeindiretaemqualquerdospoderesdaUnião,dosEstados,doDistritoFederaledosMunicípios,compreendidooajustemediantedesignaçõesrecíprocas,violaaCons=tuiçãoFederal.”

MANIFESTAÇÃO do CMAS de CAMPINAS ao TCESP sobre a instrução 02/2016 : art. 165, XIX da instrução 02 - DECLARAÇÃO (1)

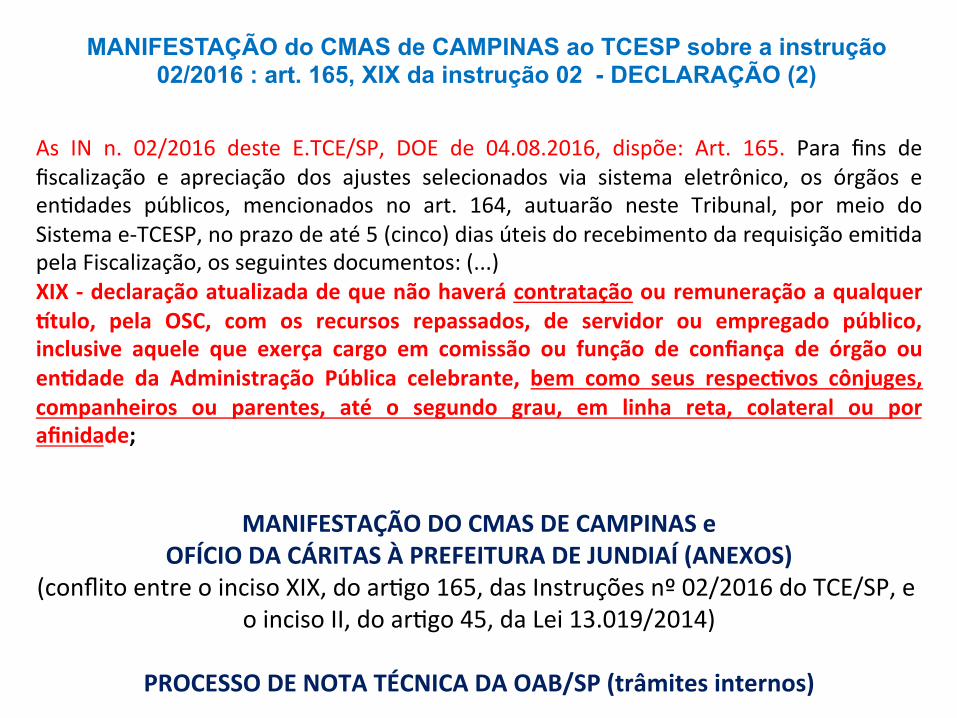

As IN n. 02/2016 deste E.TCE/SP, DOE de 04.08.2016, dispõe: Art. 165. Para fins defiscalização e apreciação dos ajustes selecionados via sistema eletrônico, os órgãos een=dades públicos, mencionados no art. 164, autuarão neste Tribunal, por meio doSistemae-TCESP,noprazodeaté5(cinco)diasúteisdorecebimentodarequisiçãoemi=dapelaFiscalização,osseguintesdocumentos:(...)XIX-declaraçãoatualizadadequenãohaverácontrataçãoouremuneraçãoaqualquer�tulo, pela OSC, com os recursos repassados, de servidor ou empregado público,inclusive aquele que exerça cargo em comissão ou função de confiança de órgão ouenWdade da Administração Pública celebrante, bem como seus respecWvos cônjuges,companheiros ou parentes, até o segundo grau, em linha reta, colateral ou porafinidade;

MANIFESTAÇÃODOCMASDECAMPINASeOFÍCIODACÁRITASÀPREFEITURADEJUNDIAÍ(ANEXOS)

(conflitoentreoincisoXIX,doar=go165,dasInstruçõesnº02/2016doTCE/SP,eoincisoII,doar=go45,daLei13.019/2014)

PROCESSODENOTATÉCNICADAOAB/SP(trâmitesinternos)

MANIFESTAÇÃO do CMAS de CAMPINAS ao TCESP sobre a instrução 02/2016 : art. 165, XIX da instrução 02 - DECLARAÇÃO (2)

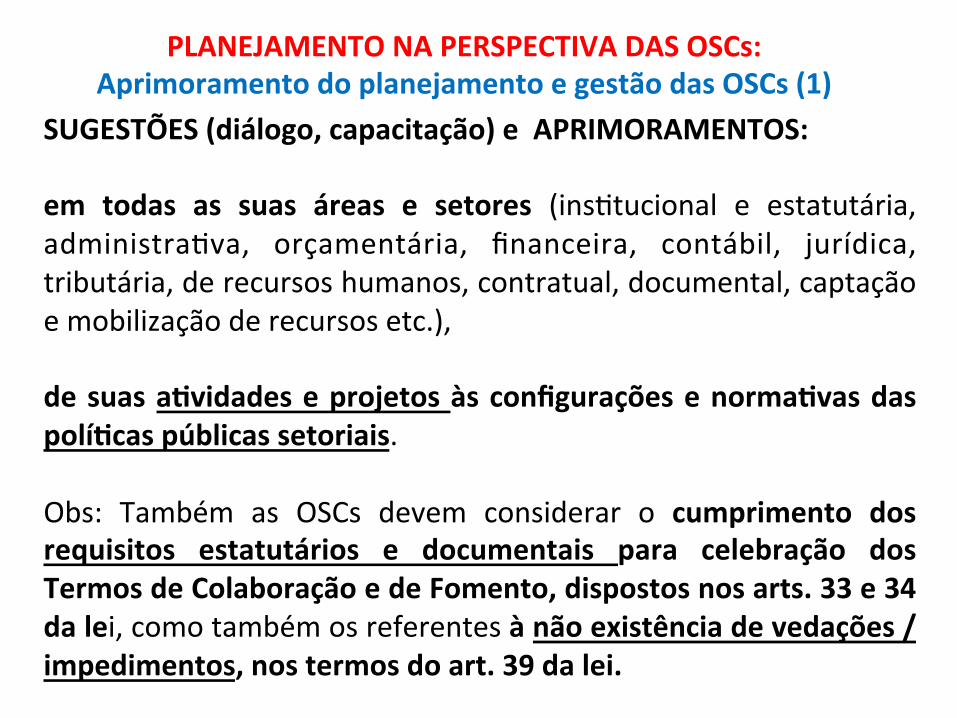

SUGESTÕES(diálogo,capacitação)eAPRIMORAMENTOS:em todas as suas áreas e setores (ins=tucional e estatutária,administra=va, orçamentária, financeira, contábil, jurídica,tributária,derecursoshumanos,contratual,documental,captaçãoemobilizaçãoderecursosetc.),desuasaWvidadeseprojetosàsconfiguraçõesenormaWvasdaspolíWcaspúblicassetoriais.Obs: Também as OSCs devem considerar o cumprimento dosrequisitos estatutários e documentais para celebração dosTermosdeColaboraçãoedeFomento,dispostosnosarts.33e34dalei,comotambémosreferentesànãoexistênciadevedações/impedimentos,nostermosdoart.39dalei.

PLANEJAMENTONAPERSPECTIVADASOSCs:AprimoramentodoplanejamentoegestãodasOSCs(1)

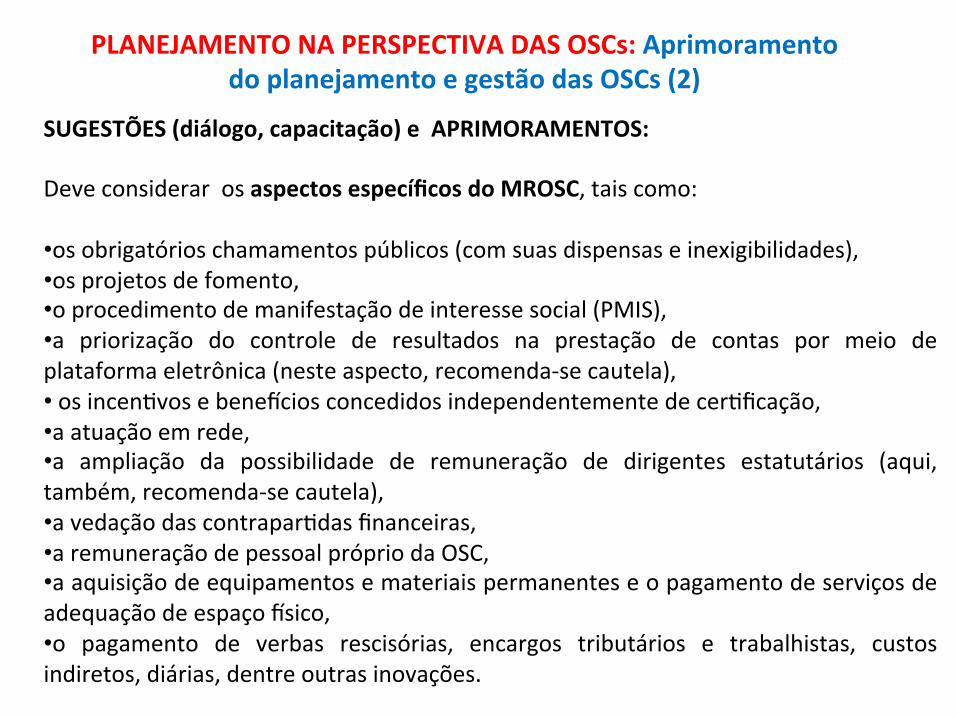

SUGESTÕES(diálogo,capacitação)eAPRIMORAMENTOS:DeveconsiderarosaspectosespecíficosdoMROSC,taiscomo:• osobrigatórioschamamentospúblicos(comsuasdispensaseinexigibilidades),• osprojetosdefomento,• oprocedimentodemanifestaçãodeinteressesocial(PMIS),• a priorização do controle de resultados na prestação de contas por meio deplataformaeletrônica(nesteaspecto,recomenda-secautela),• osincen=vosebeneuciosconcedidosindependentementedecer=ficação,• aatuaçãoemrede,• a ampliação da possibilidade de remuneração de dirigentes estatutários (aqui,também,recomenda-secautela),• avedaçãodascontrapar=dasfinanceiras,• aremuneraçãodepessoalprópriodaOSC,• aaquisiçãodeequipamentosemateriaispermanenteseopagamentodeserviçosdeadequaçãodeespaçousico,• o pagamento de verbas rescisórias, encargos tributários e trabalhistas, custosindiretos,diárias,dentreoutrasinovações.

PLANEJAMENTONAPERSPECTIVADASOSCs:AprimoramentodoplanejamentoegestãodasOSCs(2)

ComrelaçãoaosaspectosestatutáriostrazidospeloMROSC,elucidamosqueembora,emtese(segundoaopiniãodemuitosadvogadosexpertsem terceiro setor), não seja necessária a inclusão de cláusulasestatutáriasliteraisdoart.33(requisitosestatutáriosparaacelebraçãodas parcerias) e do art. 2, I, "a" (caracterização das associações efundações privadas como OSCs), inclusive porque muitas OSCs comCEBAS ou qualificadas com OSCIP ou inscritas nos Conselhos já asprevejamdecertaformae,ainda,porqueoart.33refere-sea"normasdeorganizaçãointerna"(nãoprecisariaestarprevistanoEstatutoSocial,pois essas normas poderiam ser regimentos internos, resolução dediretoriasetc.),recomenda-se,comocautela,aliteralidadeestatutáriadessas previsões, inclusive com a inclusão de cláusula estatutárianecessária para as OSCs exercerem os bene�cios do art. 84-B da lei,conforme indicado no parágrafo único, do art. 84-C da lei. Nessasquestões estatutárias, destacamos que a literalidade de taisadequaçõesnoEstatutoSocialobjeWvam,inclusive,integrarao“DNA”das OSCs o “DNA” do regime jurídico geral insWtuído pela Lei13.019/14(MROSC).

ESTATUTOSOCIAL:RECOMENDAÇÃO

Seleçãoecelebração

Temasrelevantes

ChamamentoPúblico(Arts.23e24daLei)e(Arts.

8e9doDecreto)

chamamento públicoConsolidação da regraobrigatório, por meio

dodo qual se privilegia a

transparênciaeaisonomianoprocessodeseleção

Critérioseindicadorespadronizadosquanto:(1) objetos;

(2) metas;

(3) custos;

(4) indicadores,quan=ta=vosequalita=vos,deavaliaçãoderesultados

Adm. deve adotar procedimentos claros, obje=vos,simplificadosepadronizados

Entendamaisa Lei13.019/2014eoDecreto8.726/2016

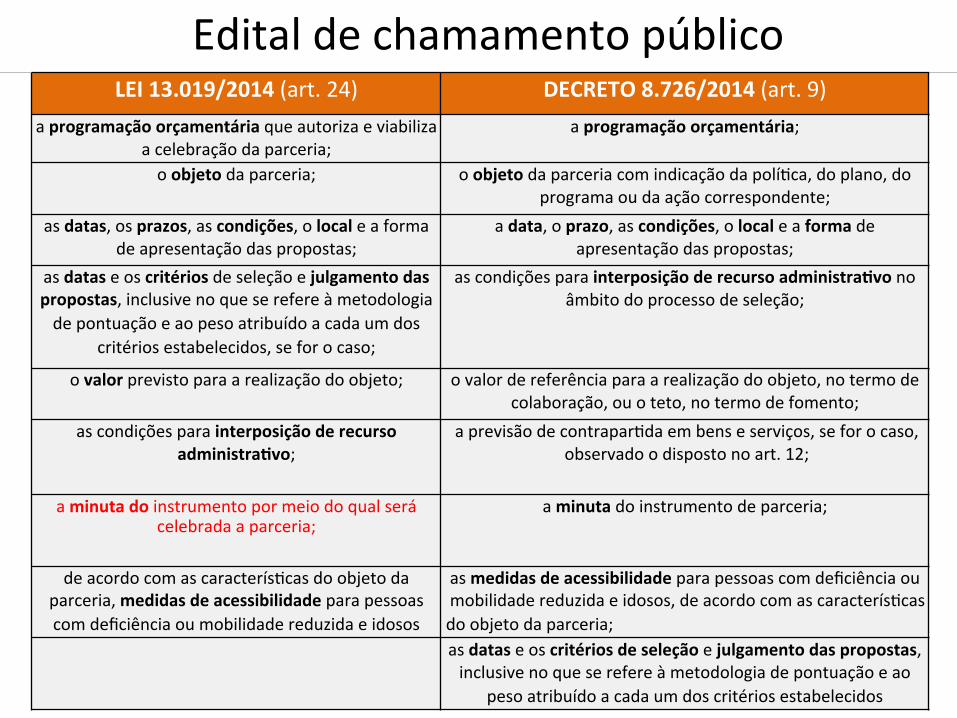

EditaldechamamentopúblicoLEI13.019/2014(art.24) DECRETO8.726/2014(art.9)

aprogramaçãoorçamentáriaqueautorizaeviabilizaacelebraçãodaparceria;

aprogramaçãoorçamentária;

oobjetodaparceria; oobjetodaparceriacomindicaçãodapolí=ca,doplano,doprogramaoudaaçãocorrespondente;

asdatas,osprazos,ascondições,olocaleaformadeapresentaçãodaspropostas;

adata,oprazo,ascondições,olocaleaformadeapresentaçãodaspropostas;

asdataseoscritériosdeseleçãoejulgamentodaspropostas,inclusivenoqueserefereàmetodologiadepontuaçãoeaopesoatribuídoacadaumdos

critériosestabelecidos,seforocaso;

ascondiçõesparainterposiçãoderecursoadministraWvonoâmbitodoprocessodeseleção;

ovalorprevistoparaarealizaçãodoobjeto; ovalordereferênciaparaarealizaçãodoobjeto,notermodecolaboração,ouoteto,notermodefomento;

ascondiçõesparainterposiçãoderecursoadministraWvo;

aprevisãodecontrapar=daembenseserviços,seforocaso,observadoodispostonoart.12;

aminutadoinstrumentopormeiodoqualserácelebradaaparceria;

aminutadoinstrumentodeparceria;

deacordocomascaracterís=casdoobjetodaparceria,medidasdeacessibilidadeparapessoascomdeficiênciaoumobilidadereduzidaeidosos

asmedidasdeacessibilidadeparapessoascomdeficiênciaoumobilidadereduzidaeidosos,deacordocomascaracterís=casdoobjetodaparceria;asdataseoscritériosdeseleçãoejulgamentodaspropostas,inclusivenoqueserefereàmetodologiadepontuaçãoeao

pesoatribuídoacadaumdoscritériosestabelecidos

CRITÉRIOS DE SELEÇÃO – Modelo AGU - Federal (1) Critériosde

Julgamento

MetodologiadePontuação PontuaçãoMáximaporItem

(A)Informaçõessobreaçõesaseremexecutadas,metasaserema=ngidas,indicadoresqueaferirãoocumprimentodasmetaseprazosparaaexecuçãodasaçõeseparaocumprimentodasmetas

-Grauplenodeatendimento(4,0pontos)

-Grausa=sfatóriodeatendimento(2,0pontos)

-Onãoatendimentoouoatendimentoinsa=sfatório(0,0).

OBS.: A atribuição de nota “zero” neste critério implica eliminação daproposta,por forçadoart.16,§2º, incisos II e III, doDecretonº8.726,de2016.

4,0

(B)Adequaçãodapropostaaosobje=vosdapolí=ca,doplano,doprogramaoudaaçãoemqueseinsereaparceria

-Grauplenodeadequação(2,0)

-Grausa=sfatóriodeadequação(1,0)

- O não atendimento ou o atendimento insa=sfatório do requisito deadequação(0,0).

OBS.: A atribuição de nota “zero” neste critério implica a eliminação daproposta,porforçadocaputdoart.27daLeinº13.019,de2014,c/cart.9º,§2º,incisoI,doDecretonº8.726,de2016.

2,0

(C)Descriçãodarealidadeobjetodaparceriaedonexoentreessarealidadeeaa=vidadeouprojetoproposto

-Grauplenodadescrição(1,0)

-Grausa=sfatóriodadescrição(0,5)

-Onãoatendimentoouoatendimentoinsa=sfatório(0,0).

OBS.: A atribuição de nota “zero” neste critério implica eliminação daproposta,porforçadoart.16,§2º,incisoI,doDecretonº8.726,de2016.

1,0

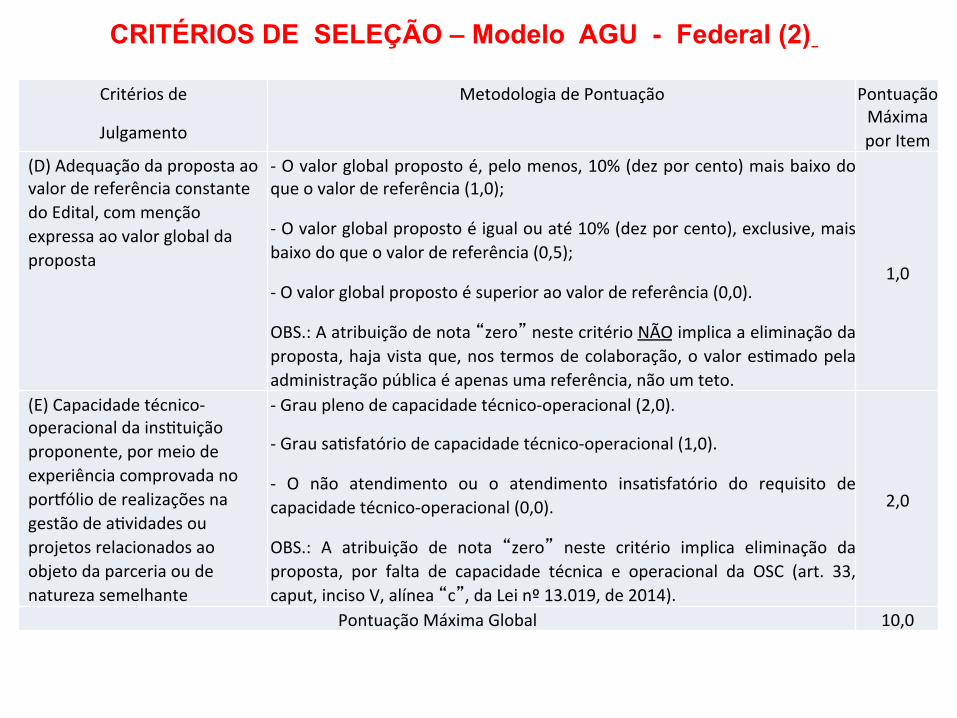

CRITÉRIOS DE SELEÇÃO – Modelo AGU - Federal (2)

Critériosde

Julgamento

MetodologiadePontuação PontuaçãoMáximaporItem

(D)AdequaçãodapropostaaovalordereferênciaconstantedoEdital,commençãoexpressaaovalorglobaldaproposta

-Ovalorglobalpropostoé,pelomenos,10%(dezporcento)maisbaixodoqueovalordereferência(1,0);

-Ovalorglobalpropostoéigualouaté10%(dezporcento),exclusive,maisbaixodoqueovalordereferência(0,5);

-Ovalorglobalpropostoésuperioraovalordereferência(0,0).

OBS.:Aatribuiçãodenota“zero”nestecritérioNÃOimplicaaeliminaçãodaproposta,hajavistaque,nostermosdecolaboração,ovalores=madopelaadministraçãopúblicaéapenasumareferência,nãoumteto.

1,0

(E)Capacidadetécnico-operacionaldains=tuiçãoproponente,pormeiodeexperiênciacomprovadanopor�ólioderealizaçõesnagestãodea=vidadesouprojetosrelacionadosaoobjetodaparceriaoudenaturezasemelhante

-Grauplenodecapacidadetécnico-operacional(2,0).

-Grausa=sfatóriodecapacidadetécnico-operacional(1,0).

- O não atendimento ou o atendimento insa=sfatório do requisito decapacidadetécnico-operacional(0,0).

OBS.: A atribuição de nota “zero” neste critério implica eliminação daproposta, por falta de capacidade técnica e operacional da OSC (art. 33,caput,incisoV,alínea“c”,daLeinº13.019,de2014).

2,0

PontuaçãoMáximaGlobal 10,0

Propostas

ComissãodeSeleção

Comissãodeveteraomenos1servidordecargoefe=voouempregopermanente, com possibilidade de especialistas e assessoramentoexterno.Designadapeloórgãooucons=tuídapeloConselhoGestordeFundosSetoriais,conformelegislaçãoespecífica

Publicação do edital, recebimento e avaliação de propostas,divulgação do resultado preliminar, análise dos recursos ehomologaçãodoresultadofinal.DocumentosePlanodeTrabalhosãoapresentadosdepois, com procedimento inspirado no pregão (inversão defases),conformepreconizaaLei13.019/2014.

Prazodoedital

i)descriçãodarealidadeeonexocomaa=vidadeouprojeto;ii)açõesaseremexecutadas,asmetaseseusindicadores;iii)prazosparaexecução;e,iv)valorglobal.

Chamamentopúblico

Processo

Oeditaldeveráestarabertoparareceberpropostaspornomínimo30diasapar=rdesuapublicaçãonoSICONV.

Convocaçãodasselecionadas

Somente as OSCs selecionadas são convocadas a encaminhar o plano detrabalhado detalhado e a comprovar os requisitos documentais eestatutáriosparacelebraçãodaparceria.

SeleçãoeCe

lebração

PublicaçãodoChamamentoPúblico

51

A publicação deve ser realizada aomenostrinta(30)diasantesdofimdo chamamento público, em siteoficial da administração pública,conformeArt.26

serviços conWnuados deve

• A divulgação de Editais voltadospara aWvidades padronizadas ou

terantecedênciade8dias.(§1ºdoArt.23doDecreto57.575de2016)

p.17e18

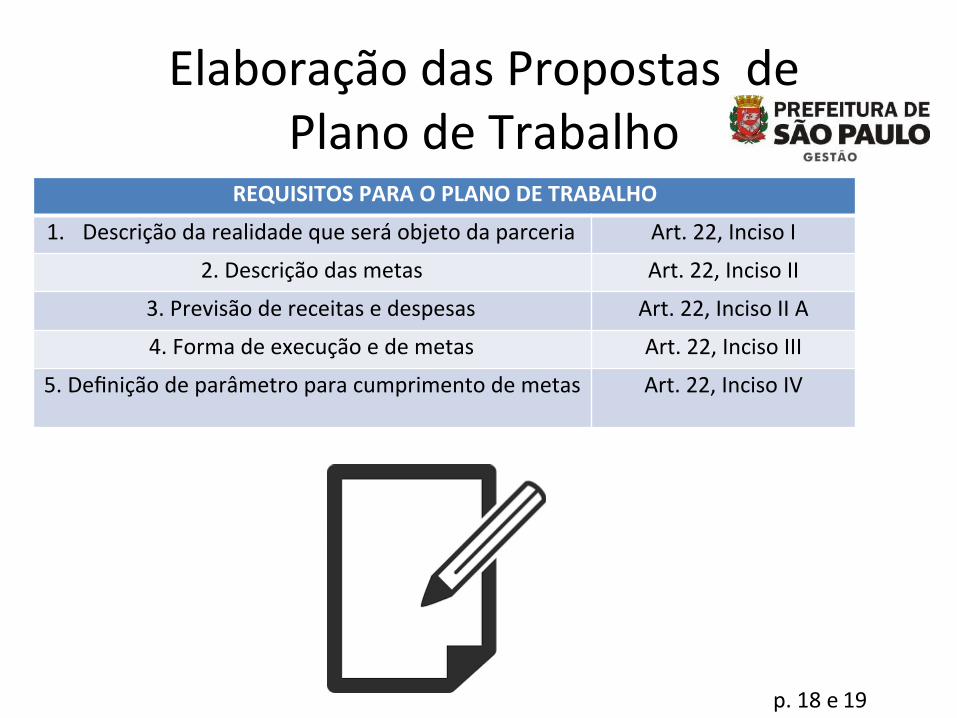

ElaboraçãodasPropostasdePlanodeTrabalho

53

REQUISITOSPARAOPLANODETRABALHO

1. Descriçãodarealidadequeseráobjetodaparceria Art.22,IncisoI

2.Descriçãodasmetas Art.22,IncisoII

3.Previsãodereceitasedespesas Art.22,IncisoIIA

4.Formadeexecuçãoedemetas Art.22,IncisoIII

5.Definiçãodeparâmetroparacumprimentodemetas Art.22,IncisoIV

p.18e19

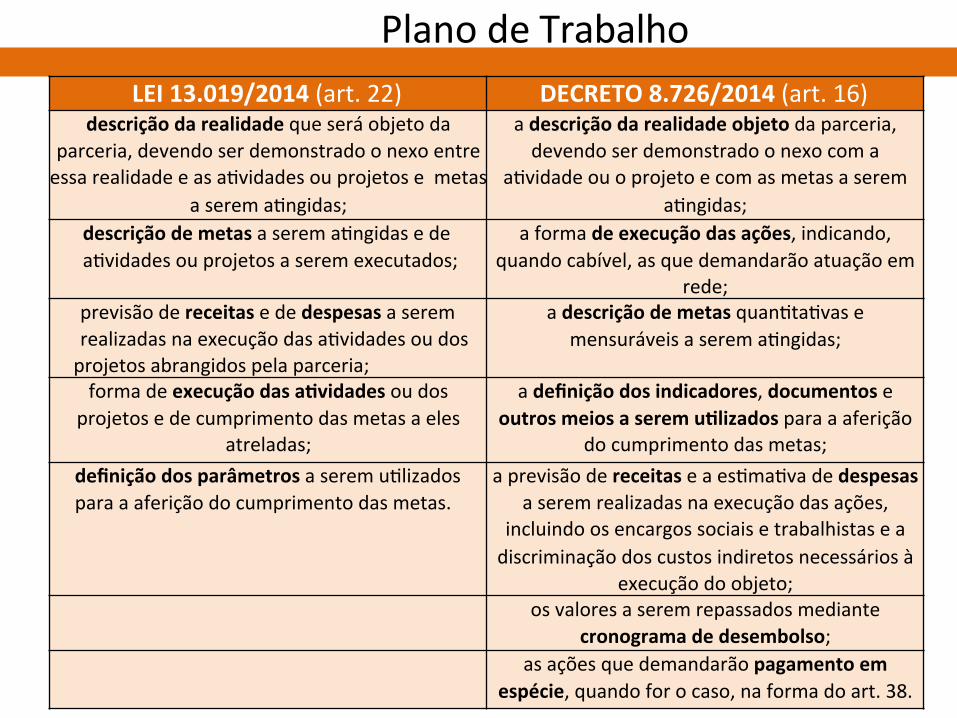

PlanodeTrabalhoLEI13.019/2014(art.22) DECRETO8.726/2014(art.16)

descriçãodarealidadequeseráobjetodaparceria,devendoserdemonstradoonexoentreessarealidadeeasa=vidadesouprojetosemetas

aserema=ngidas;

adescriçãodarealidadeobjetodaparceria,devendoserdemonstradoonexocoma

a=vidadeouoprojetoecomasmetasaserema=ngidas;

descriçãodemetasaserema=ngidasedea=vidadesouprojetosaseremexecutados;

aformadeexecuçãodasações,indicando,quandocabível,asquedemandarãoatuaçãoem

rede;previsãodereceitasededespesasaseremrealizadasnaexecuçãodasa=vidadesoudosprojetosabrangidospelaparceria;

adescriçãodemetasquan=ta=vasemensuráveisaserema=ngidas;

formadeexecuçãodasaWvidadesoudosprojetosedecumprimentodasmetasaeles

atreladas;

adefiniçãodosindicadores,documentoseoutrosmeiosaseremuWlizadosparaaaferição

documprimentodasmetas;definiçãodosparâmetrosaseremu=lizadosparaaaferiçãodocumprimentodasmetas.

aprevisãodereceitaseaes=ma=vadedespesasaseremrealizadasnaexecuçãodasações,

incluindoosencargossociaisetrabalhistaseadiscriminaçãodoscustosindiretosnecessáriosà

execuçãodoobjeto;osvaloresaseremrepassadosmediante

cronogramadedesembolso;asaçõesquedemandarãopagamentoem

espécie,quandoforocaso,naformadoart.38.

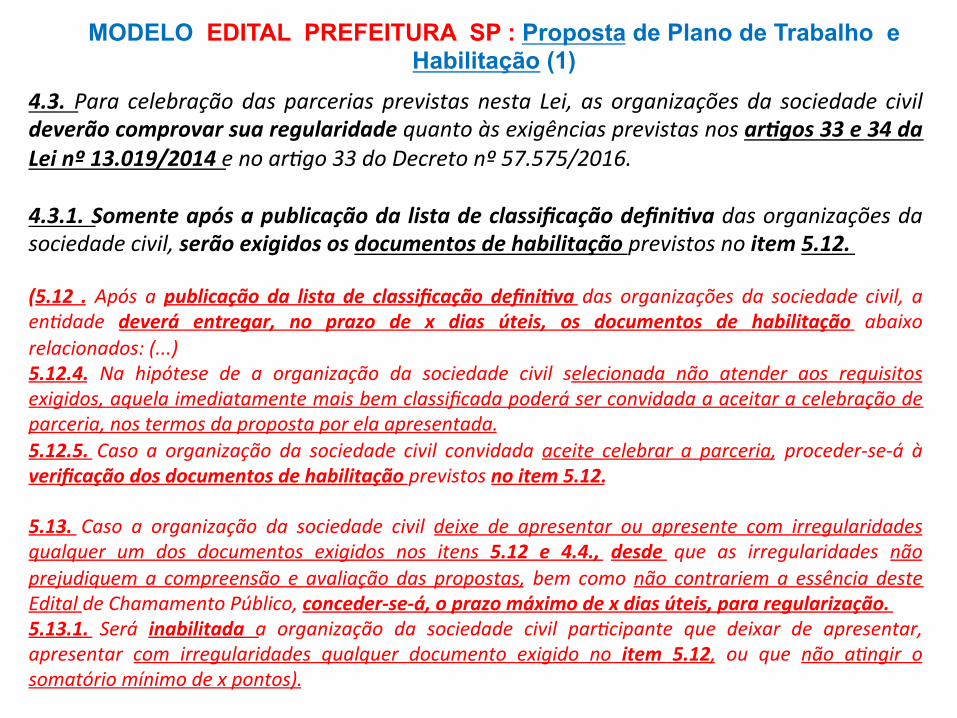

4.3. Para celebraçãodas parcerias previstas nesta Lei, as organizações da sociedade civildeverãocomprovarsuaregularidadequantoàsexigênciasprevistasnosar`gos33e34daLeinº13.019/2014enoar3go33doDecretonº57.575/2016.4.3.1.Somenteapósapublicaçãodalistadeclassificaçãodefini`vadasorganizaçõesdasociedadecivil,serãoexigidososdocumentosdehabilitaçãoprevistosnoitem5.12.(5.12 . Após apublicação da lista de classificação defini`va das organizações da sociedade civil, aen3dade deverá entregar, no prazo de x dias úteis, os documentos de habilitação abaixorelacionados:(...)5.12.4. Na hipótese de a organização da sociedade civil selecionada não atender aos requisitosexigidos,aquelaimediatamentemaisbemclassificadapoderáserconvidadaaaceitaracelebraçãodeparceria,nostermosdapropostaporelaapresentada.5.12.5.Caso a organização da sociedade civil convidada aceite celebrar a parceria, proceder-se-á àverificaçãodosdocumentosdehabilitaçãoprevistosnoitem5.12.5.13. Caso a organização da sociedade civil deixe de apresentar ou apresente com irregularidadesqualquer um dos documentos exigidos nos itens 5.12 e 4.4., desde que as irregularidades nãoprejudiquema compreensão e avaliação das propostas, bem comonão contrariema essência desteEditaldeChamamentoPúblico,conceder-se-á,oprazomáximodexdiasúteis,pararegularização.5.13.1. Será inabilitada a organização da sociedade civil par3cipante que deixar de apresentar,apresentar com irregularidades qualquer documento exigido no item 5.12, ou que não a3ngir osomatóriomínimodexpontos).

MODELO EDITAL PREFEITURA SP : Proposta de Plano de Trabalho e Habilitação (1)

4.4 As propostas das organizações da sociedade civil interessadas em par3cipar docertame, deverão conter: (minhas observações: são os elementos do art. 22 da Lei13.019/14edoart.16doDecretoFederal8.726/16,referentesaosPlanosdeTrabalho,comdetalhes)a)a descrição da realidade objetoda parceria, devendo ser demonstrado onexo comaa`vidadeouoprojetoecomasmetasaserema3ngidas;b)aformadeexecuçãodasações,indicando,quandocabível,asquedemandarãoatuaçãoemrede;c)adescriçãodemetasquan`ta`vasemensuráveisaserema3ngidas;d) a definição dos indicadores, documentos e outros meios a serem u3lizados para aaferiçãodocumprimentodasmetas; e)aprevisãodereceitaseaes`ma`vadedespesasaseremrealizadasnaexecuçãodasações, incluindoosencargossociaisetrabalhistaseadiscriminaçãodoscustosdiretoseindiretosnecessáriosàexecuçãodoobjeto;

MODELO EDITAL PREFEITURA SP : Proposta de Plano de Trabalho e Habilitação (2)

f)osvaloresaseremrepassadosmediantecronogramadedesembolso;eg)asaçõesquedemandarãopagamentoemespécie,quandoforocaso.4.4.1Aprevisãodereceitasedespesasdequetrataaalínea“e”do item4.4.desteEditaldeverá incluir os elementos indica`vos da mensuração da compa`bilidade dos custosapresentados comospreçospra`cadosnomercadoou comoutrasparceriasdamesmanatureza, para cada item, podendo ser u`lizadas cotações, tabelas de preços deassociaçõesprofissionais,publicaçõesespecializadas,atasde registrodepreçosvigentesouquaisqueroutrasfontesde informaçãodisponíveisaopúblico.Nocasodecotações,aorganização da sociedade civil deverá apresentar a cotação de preços de, no mínimo, 3(três)fornecedores,sendoadmi3dascotaçõesdesí3oseletrônicos,desdequeiden3fiqueadatadacotaçãoeofornecedorespecífico.Paracomprovaracompa3bilidadedecustosdedeterminadositens,aorganizaçãodasociedadecivilpoderá,sedesejar,u3lizar-sedeataderegistrodepreçosvigente.4.4.2 As exigências listadas acima serão analisadas com base nos critérios de pontuaçãodispostosnoitem5.8.

MODELO EDITAL PREFEITURA SP : Proposta de Plano de Trabalho e Habilitação (3)

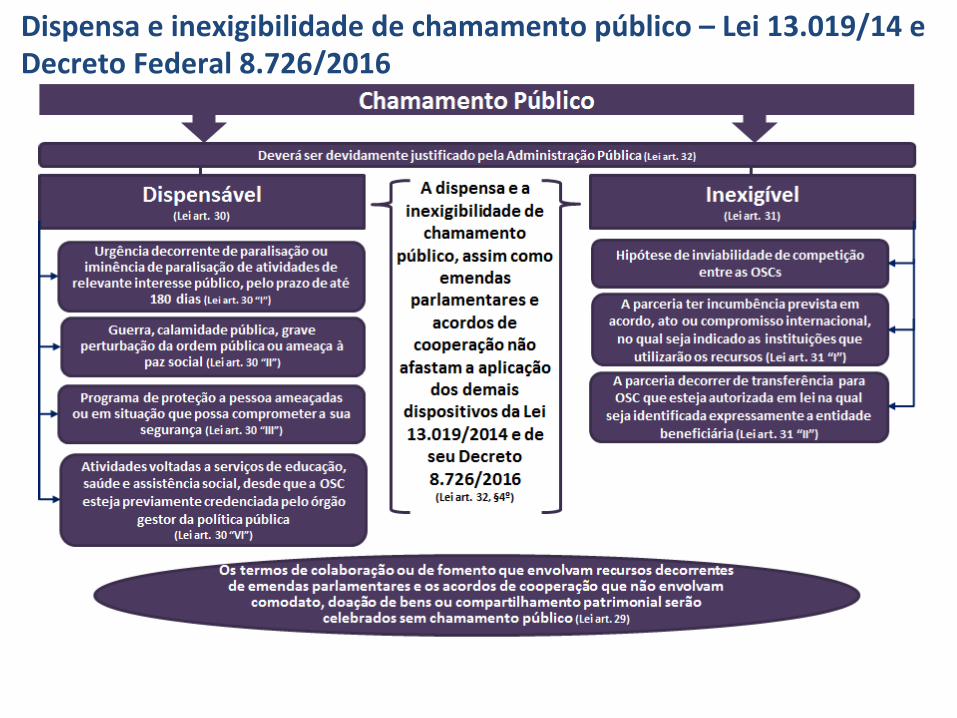

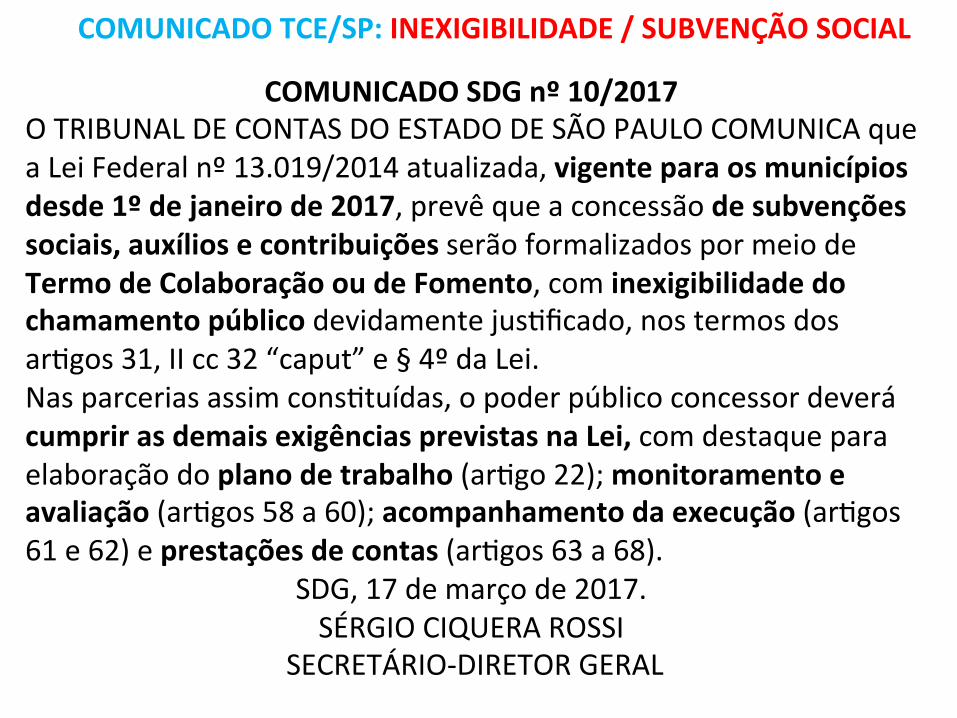

Hipóteses de dispensa, inexigibilidade e emendas parlamentares

Dispensaeinexigibilidadedechamamentopúblico–Lei13.019/14eDecretoFederal8.726/2016

COMUNICADOSDGnº10/2017OTRIBUNALDECONTASDOESTADODESÃOPAULOCOMUNICAqueaLeiFederalnº13.019/2014atualizada,vigenteparaosmunicípiosdesde1ºdejaneirode2017,prevêqueaconcessãodesubvençõessociais,auxíliosecontribuiçõesserãoformalizadospormeiodeTermodeColaboraçãooudeFomento,cominexigibilidadedochamamentopúblicodevidamentejus=ficado,nostermosdosar=gos31,IIcc32“caput”e§4ºdaLei.Nasparceriasassimcons=tuídas,opoderpúblicoconcessordeverácumprirasdemaisexigênciasprevistasnaLei,comdestaqueparaelaboraçãodoplanodetrabalho(ar=go22);monitoramentoeavaliação(ar=gos58a60);acompanhamentodaexecução(ar=gos61e62)eprestaçõesdecontas(ar=gos63a68).

SDG,17demarçode2017.SÉRGIOCIQUERAROSSI

SECRETÁRIO-DIRETORGERAL

COMUNICADOTCE/SP:INEXIGIBILIDADE/SUBVENÇÃOSOCIAL

Dispensaeinexigibilidadedechamamentopúblico–Lei13.019/14eDecretoFederal8.726/2016

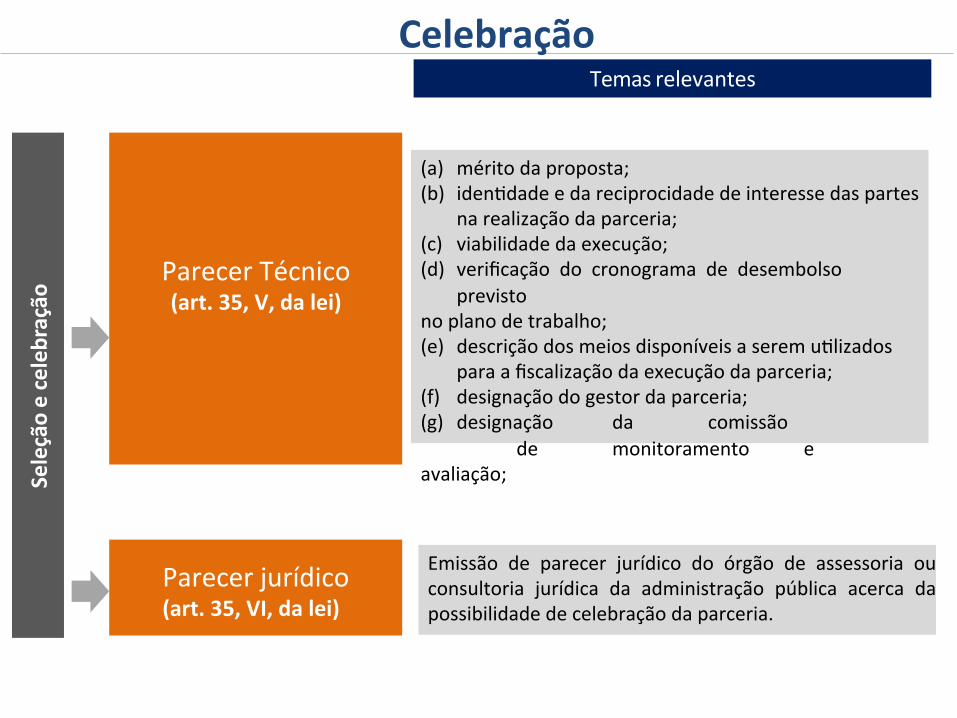

Seleçãoecelebração

Temasrelevantes

(a) méritodaproposta;(b) iden=dadeedareciprocidadedeinteressedaspartes

narealizaçãodaparceria;(c) viabilidadedaexecução;(d) verificaçãodocronogramadedesembolso

previstonoplanodetrabalho;(e) descriçãodosmeiosdisponíveisaseremu=lizados

paraafiscalizaçãodaexecuçãodaparceria;(f) designaçãodogestordaparceria;(g) designação da comissão

de monitoramento eavaliação;

ParecerTécnico(art.35,V,dalei)

Emissão de parecer jurídico do órgão de assessoria ouconsultoria jurídica da administração pública acerca dapossibilidadedecelebraçãodaparceria.

Parecerjurídico(art.35,VI,dalei)

Celebração