o que muda no simples nacional para 2018 - crcsc.org.br · ana paula haskel 18 anexo i receita...

TRANSCRIPT

O QUE MUDA NO SIMPLES NACIONAL

PARA 2018 Com base na Lei Complementar nº 155/16

Ana Paula Haskel

& Filipe Rocha Batista Gomes

2

Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 - Aumento do Limite Para Receita Bruta; 1.2 - Limite de Transição 2017 2 - ALTERAÇÕES A PARTIR DO ANO DE 2018 2.1 - Novas Atividades Permitidas; 2.2 - Novas Tabelas - Simples Nacional; 2.2.1 - Fator de Redução; 2.2.1.1 - Anexo I - Comércio; 2.2.1.2 - Anexo II - Indústria; 2.2.1.3 - Anexo III - Serviço; 2.2.1.4 - Anexo IV - Serviço; 2.2.1.5 - Anexo V – Serviço

3

Programa: 2.3 - Reenquadramento mensal das atividades de serviços; 2.3.1 - Anexo III; 2.3.2 - Anexo V; 2.4 - Extinção do Anexo VI; 2.5 - Exclusão do Fator (r); 3- NOVO CONCEITO DE FATURAMENTO PARA MEI; 4 - Alterações Relacionadas ao ICMS e ISS 4.1 - Sublimite de Receita; 4.2 - Faturamento Anual Superior ao Limite; 4.2.1 - Implicações ao Contribuinte; 4.3 - Concessão de Crédito de ICMS; 4.4 - Retenção e Substituição Tributária do ISS

4

Programa: 5 - SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS 5.1 - Definição de Substituto e Substituído 5.2 - Segregação da Receita no Simples Nacional 6 - MICROEMPREENDEDOR INDIVUDIAL - ALVARÁ

MÓDULO I

DEFINIÇÃO E CONCEITOS

BÁSICOS - MICROEMPRESA E

EMPRESA DE PEQUENO PORTE

5 Ana Paula Haskel

6 Ana Paula Haskel

O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido, previsto na LC nº 123/06, aplicável exclusivamente às MEs e às EPPs que não incorrerem nas vedações estabelecidas na legislação. ME = receita bruta igual ou inferior a R$ 360.000,00 no ano-calendário. EPP = receita bruta superior a R$ 360.000,00 e igual ou inferior a R$ 3.600.000,00 no ano-calendário.

A partir de janeiro de 2018 EPP = receita bruta superior a R$ 360.000,00 e igual ou inferior a R$ 4.800.000,00 no ano-calendário. (LC 155/2016)

7 Ana Paula Haskel

”As microempresas e as empresas de pequeno porte, nos termos da

legislação civil, acrescentarão à sua firma ou denominação as expressões "Microempresa" ou "Empresa de Pequeno Porte", ou suas respectivas abreviações, "ME" ou "EPP", conforme o caso, sendo facultativa a inclusão do objeto da sociedade. ”

Art. 72 LC 123/06

Condições necessárias para o ingresso no Simples Nacional:

Enquadrar-se na definição de ME ou EPP

A partir de 2018

8 Ana Paula Haskel

Art. 72. As microempresas e as empresas de pequeno porte, nos termos da legislação civil, acrescentarão à sua firma ou denominação as expressões “Microempresa” ou “Empresa de Pequeno Porte”, ou suas respectivas abreviações, “ME” ou “EPP”, conforme o caso, sendo facultativa a inclusão do objeto da sociedade. (Revogado pela Lei Complementar nº 155, de 27 de outubro de 2016) (efeitos: a partir de 15/12/2006) (efeitos: de 15/12/2006 a 31/12/2017)

9 Ana Paula Haskel

Limite da transição

10 Ana Paula Haskel

Limite da transição

Receita bruta anual superior a R$ 3.600.000,00 (três milhões e seiscentos mil reais) mas inferior a R$ 4.320.000,00 (quatro milhões trezentos e vinte mil reais).

Receita bruta anual superior a R$ 4.320.000,00 (quatro milhões trezentos e vinte mil reais) mas inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

Receita bruta anual superior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

11 Ana Paula Haskel

Para fins de opção e permanência pelo regime de opção de ME e de EPP,

poderão ser auferidas em cada ano-calendário receitas no mercado interno

até o limite de R$ 3.600.000,00 e receitas decorrentes da exportação de

mercadorias ou serviços, inclusive quando realizada por meio de comercial

exportadora ou da sociedade de propósito específico previsto, desde que as

receitas de exportação de mercadorias também não excedam R$

3.600.000,00 (três milhões e seiscentos mil reais).

A partir de janeiro de 2018 passa a ser de R$4.800.000,00.

12 Ana Paula Haskel

Simples Nacional

No caso de início de atividade no próprio ano-calendário, o limite será proporcional ao número de meses.

Nº de meses R$ 300.000,00

Limite Anual

Exemplo: Empresa constituída em junho de 2017 o limite anual será:

R$ 300.000,00

7 meses

R$ 2.100.000,00

R$ 400.000,00

7 meses

R$ 2.800.000,00

Exemplo: Empresa constituída em junho de 2018 o limite anual será:

MÓDULO I

ENCERRAMENTO

13 Ana Paula Haskel

MÓDULO II

ALTERAÇÕES A PARTIR

DO ANO DE 2018

14 Ana Paula Haskel

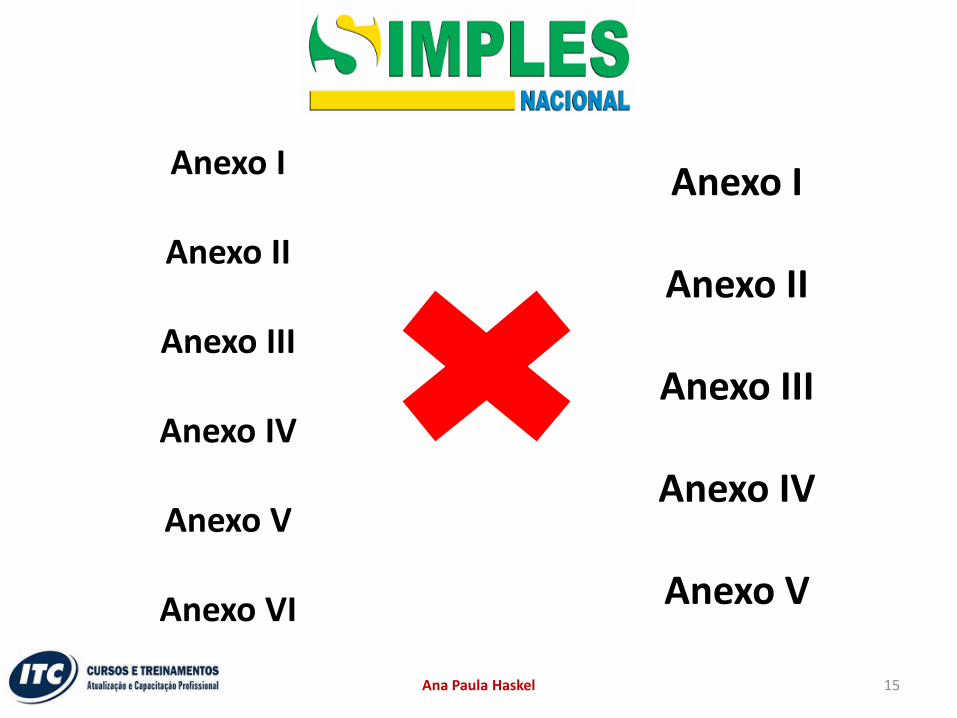

15 Ana Paula Haskel

Anexo I

Anexo II

Anexo III

Anexo IV

Anexo V

Anexo VI

Anexo I

Anexo II

Anexo III

Anexo IV

Anexo V

16 Ana Paula Haskel

A tabela do Anexo I será aplicada sobre a receita decorrente da revenda de mercadorias.

Anexo I

17 Ana Paula Haskel

Anexo I

Receita Bruta em 12 meses (em R$)

ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP CPP ICMS

Até 180.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.800.000,01 a 1.980.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a 3.420.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

18 Ana Paula Haskel

Anexo I

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 4,00% -

2a Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00

3a Faixa De 360.000,01 a 720.000,00 9,50% 13.860,00

4a Faixa De 720.000,01 a 1.800.000,00

10,70% 22.500,00

5a Faixa De 1.800.000,01 a 3.600.000,00

14,30% 87.300,00

6a Faixa De 3.600.000,01 a 4.800.000,00

19,00% 378.000,00

19 Ana Paula Haskel

Anexo I

RBT12xAliq-PD, em que: RBT12

A alíquota efetiva é o resultado de:

I - RBT12: receita bruta acumulada nos doze

meses anteriores ao período de apuração;

II - Aliq: alíquota nominal constante no Anexos I;

III - PD: parcela a deduzir constante no Anexo I .

20 Ana Paula Haskel

Anexo I

Faixas Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pasep CPP ICMS

1a Faixa 5,50% 3,50% 12,74% 2,76% 41,50% 34,00%

2a Faixa 5,50% 3,50% 12,74% 2,76% 41,50% 34,00%

3a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

4a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

5a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

6a Faixa 13,50% 10,00% 28,27% 6,13% 42,10% -

21 Ana Paula Haskel

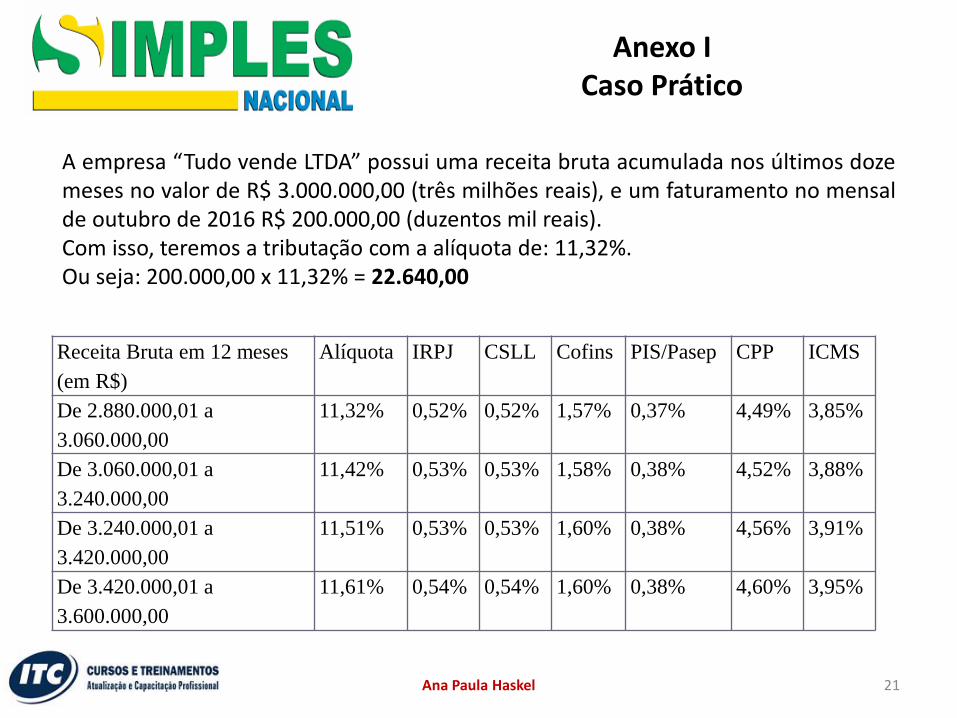

Anexo I Caso Prático

A empresa “Tudo vende LTDA” possui uma receita bruta acumulada nos últimos doze meses no valor de R$ 3.000.000,00 (três milhões reais), e um faturamento no mensal de outubro de 2016 R$ 200.000,00 (duzentos mil reais). Com isso, teremos a tributação com a alíquota de: 11,32%. Ou seja: 200.000,00 x 11,32% = 22.640,00

Receita Bruta em 12 meses

(em R$)

Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS

De 2.880.000,01 a

3.060.000,00

11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a

3.240.000,00

11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a

3.420.000,00

11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a

3.600.000,00

11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

22 Ana Paula Haskel

Anexo I Caso Prático

Considerando os mesmos dados, mas que estivéssemos no ano de 2018, teríamos a seguinte situação: A alíquota efetiva é o resultado de: Onde para cada sigla leia-se: I - RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração; II - Aliq: alíquota nominal constante dos Anexos I; III - PD: parcela a deduzir constante dos Anexos I . Alíquota efetiva = 3.000.000,00 x 14,30% - 87.300,00 = 11,39% 3.000.000,00 Ou seja: 200.000,00 x 11,39% = 22.780,00

23 Ana Paula Haskel

Anexo I Caso Prático

Alíquotas e Partilha do Simples Nacional – Comércio a partir de 2018, teremos:

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em

R$)

1a Faixa Até 180.000,00 4,00% -

2a Faixa De 180.000,01 a

360.000,00 7,30% 5.940,00

3a Faixa De 360.000,01 a

720.000,00 9,50% 13.860,00

4a Faixa De 720.000,01 a

1.800.000,00 10,70% 22.500,00

5a Faixa De 1.800.000,01 a

3.600.000,00 14,30% 87.300,00

6a Faixa De 3.600.000,01 a

4.800.000,00 19,00% 378.000,00

24 Ana Paula Haskel

Anexo I Caso Prático

Faixas Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pase

p

CPP ICMS

1a Faixa 5,50% 3,50% 12,74% 2,76% 41,50% 34,00%

2a Faixa 5,50% 3,50% 12,74% 2,76% 41,50% 34,00%

3a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

4a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

5a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

6a Faixa 13,50% 10,00% 28,27% 6,13% 42,10%

25 Ana Paula Haskel

Anexo I Caso Prático

Alíquotas e Partilha do Simples Nacional – Comércio a partir de 2018, teremos:

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em

R$)

1a Faixa Até 180.000,00 4,00% -

2a Faixa De 180.000,01 a

360.000,00 7,30% 5.940,00

3a Faixa De 360.000,01 a

720.000,00 9,50% 13.860,00

4a Faixa De 720.000,01 a

1.800.000,00 10,70% 22.500,00

5a Faixa De 1.800.000,01 a

3.600.000,00 14,30% 87.300,00

6a Faixa De 3.600.000,01 a

4.800.000,00 19,00% 378.000,00

26 Ana Paula Haskel

Anexo I Estudo Comparado

2017 2018

Fat. 12 Meses %

Fat. 12 Meses %

R$3.000.000,00 11,39%

R$2.000.000,00 9,94%

R$1.000.000,00 8,45%

R$3.000.000,00 11,32%

R$ 2.000.000,00 10,04%

R$1.000.000,00 8,28%

27 Ana Paula Haskel

A tabela do Anexo II será aplicada sobre a receita decorrente da venda de mercadorias por elas industrializadas.

Anexo II

28 Ana Paula Haskel

Anexo II

Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP CPP ICMS IPI

Até 180.000,00 4,50% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25% 0,50% De 180.000,01 a 360.000,00 5,97% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86% 0,50% De 360.000,01 a 540.000,00 7,34% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33% 0,50% De 540.000,01 a 720.000,00 8,04% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% 0,50% De 720.000,01 a 900.000,00 8,10% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% 0,50%

De 900.000,01 a 1.080.000,00 8,78% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% 0,50%

De 1.080.000,01 a 1.260.000,00 8,86% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% 0,50%

De 1.260.000,01 a 1.440.000,00 8,95% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% 0,50%

De 1.440.000,01 a 1.620.000,00 9,53% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% 0,50%

De 1.620.000,01 a 1.800.000,00 9,62% 0,42% 0,42% 1,26% 0,30% 3,62% 3,10% 0,50%

De 1.800.000,01 a 1.980.000,00 10,45% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% 0,50%

De 1.980.000,01 a 2.160.000,00 10,54% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% 0,50%

De 2.160.000,01 a 2.340.000,00 10,63% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% 0,50%

De 2.340.000,01 a 2.520.000,00 10,73% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48% 0,50%

De 2.520.000,01 a 2.700.000,00 10,82% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51% 0,50%

De 2.700.000,01 a 2.880.000,00 11,73% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82% 0,50%

De 2.880.000,01 a 3.060.000,00 11,82% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% 0,50%

De 3.060.000,01 a 3.240.000,00 11,92% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% 0,50%

De 3.240.000,01 a 3.420.000,00 12,01% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91% 0,50%

De 3.420.000,01 a 3.600.000,00 12,11% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95% 0,50%

29 Ana Paula Haskel

Anexo II

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir

(em R$)

1a Faixa Até 180.000,00 4,50% -

2a Faixa De 180.000,01 a 360.000,00

7,80% 5.940,00

3a Faixa De 360.000,01 a 720.000,00

10,00% 13.860,00

4a Faixa De 720.000,01 a 1.800.000,00

11,20% 22.500,00

5a Faixa De 1.800.000,01 a 3.600.000,00 14,70% 85.500,00

6a Faixa De 3.600.000,01 a 4.800.000,00 30,00% 720.000,00

30 Ana Paula Haskel

Anexo II

RBT12xAliq-PD, em que: RBT12

A alíquota efetiva é o resultado de:

I - RBT12: receita bruta acumulada nos doze

meses anteriores ao período de apuração;

II - Aliq: alíquota nominal constante no Anexo II;

III - PD: parcela a deduzir constante no Anexo II.

31 Ana Paula Haskel

Anexo II

Faixas Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pasep CPP IPI ICMS

1a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

2a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

3a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

4a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

5a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

6a Faixa 8,50% 7,50% 20,96% 4,54% 23,50% 35,00% -

32 Ana Paula Haskel

Anexo II

A partir do ano de 2018, poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou a empresa de pequeno porte, pelo anexo II da Lei Complementar nº 123/2006, as empresas que exerçam as atividades de produção de bebidas alcoólicas produzidas ou vendidas no atacado por: 1. micro e pequenas cervejarias; 2. micro e pequenas vinícolas; 3. produtores de licores; 4. micro e pequenas destilarias.

33 Ana Paula Haskel

Anexo II

As empresas que exerçam as atividades mencionadas deverão obrigatoriamente ser registradas no Ministério da Agricultura, Pecuária e Abastecimento e obedecerão também à regulamentação da Agência Nacional de Vigilância Sanitária e da Secretaria da Receita Federal do Brasil quanto à produção e à comercialização de bebidas alcoólicas. Efeitos: a partir de 01/01/2018.

34 Ana Paula Haskel

Anexo II Caso Prático

A empresa “Tudo industrializa LTDA” possui uma receita bruta acumulada nos últimos doze meses no valor de R$ 3.000.000,00 (três milhões reais), e um faturamento no mensal em outubro de 2016 R$ 200.000,00 (duzentos mil reais). Com isso, teremos a tributação com a alíquota de: 11,82%. Ou seja: 200.000,00 x 11,82% = 23.640,00

Receita Bruta em 12

meses (em R$)

Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS IPI

De 2.880.000,01

a 3.060.000,00

11,82% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% 0,50%

De 3.060.000,01

a 3.240.000,00

11,92% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% 0,50%

De 3.240.000,01

a 3.420.000,00

12,01% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91% 0,50%

De 3.420.000,01

a 3.600.000,00

12,11% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95% 0,50%

35 Ana Paula Haskel

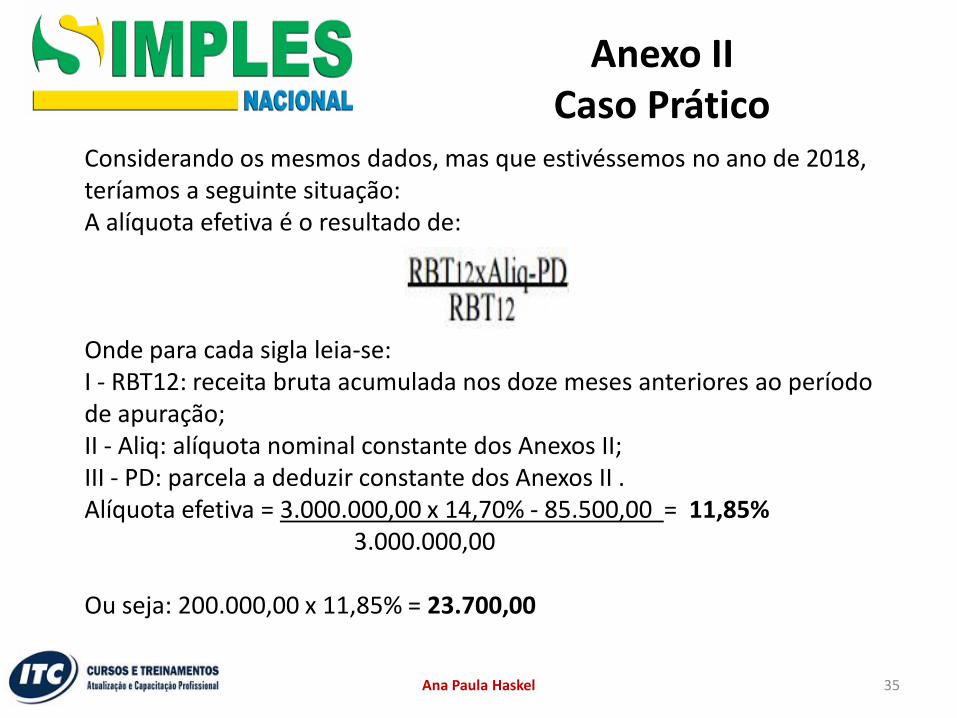

Anexo II Caso Prático

Considerando os mesmos dados, mas que estivéssemos no ano de 2018, teríamos a seguinte situação: A alíquota efetiva é o resultado de: Onde para cada sigla leia-se: I - RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração; II - Aliq: alíquota nominal constante dos Anexos II; III - PD: parcela a deduzir constante dos Anexos II . Alíquota efetiva = 3.000.000,00 x 14,70% - 85.500,00 = 11,85% 3.000.000,00 Ou seja: 200.000,00 x 11,85% = 23.700,00

36 Ana Paula Haskel

Anexo II Caso Prático

Alíquotas e Partilha do Simples Nacional – Industria a partir de 2018:

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em

R$)

1a Faixa Até 180.000,00 4,50% -

2a Faixa De 180.000,01 a

360.000,00 7,80% 5.940,00

3a Faixa De 360.000,01 a

720.000,00 10,00% 13.860,00

4a Faixa De 720.000,01 a

1.800.000,00 11,20% 22.500,00

5a Faixa De 1.800.000,01 a

3.600.000,00 14,70% 85.500,00

6a Faixa De 3.600.000,01 a

4.800.000,00 30,00% 720.000,00

37 Ana Paula Haskel

Anexo II Caso Prático

Alíquotas e Partilha do Simples Nacional – Industria a partir de 2018:

Faixas Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pasep

CPP IPI ICMS

1a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

2a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

3a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

4a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

5a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

6a Faixa 8,50% 7,50% 20,96% 4,54% 23,50% 35,00% -

38 Ana Paula Haskel

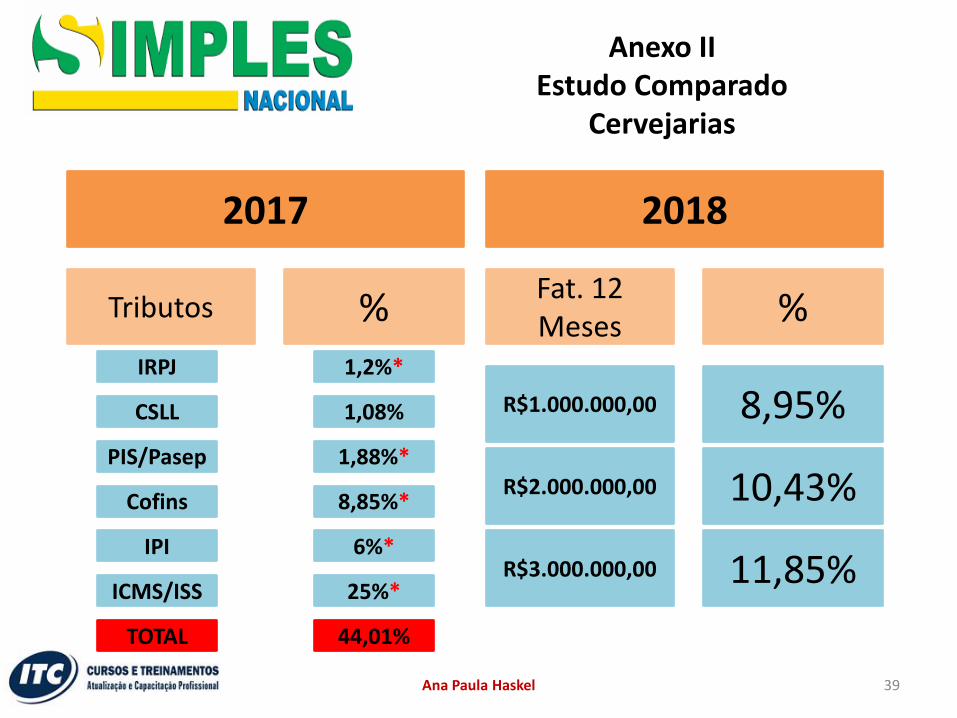

Anexo II Estudo Comparado

2017 2018

Fat. 12 Meses %

Fat. 12 Meses %

R$3.000.000,00 11,85%

R$2.000.000,00 10,43%

R$1.000.000,00 8,95%

R$3.000.000,00 11,82%

R$ 2.000.000,00 10,54%

R$1.000.000,00 8,78%

39 Ana Paula Haskel

Anexo II Estudo Comparado

Cervejarias

2017 2018

Tributos % Fat. 12 Meses %

R$3.000.000,00 11,85%

R$2.000.000,00 10,43%

R$1.000.000,00 8,95% PIS/Pasep

CSLL

IRPJ

Cofins

IPI

ICMS/ISS

1,88%*

1,08%

1,2%*

8,85%*

6%*

25%*

TOTAL 44,01%

40 Ana Paula Haskel

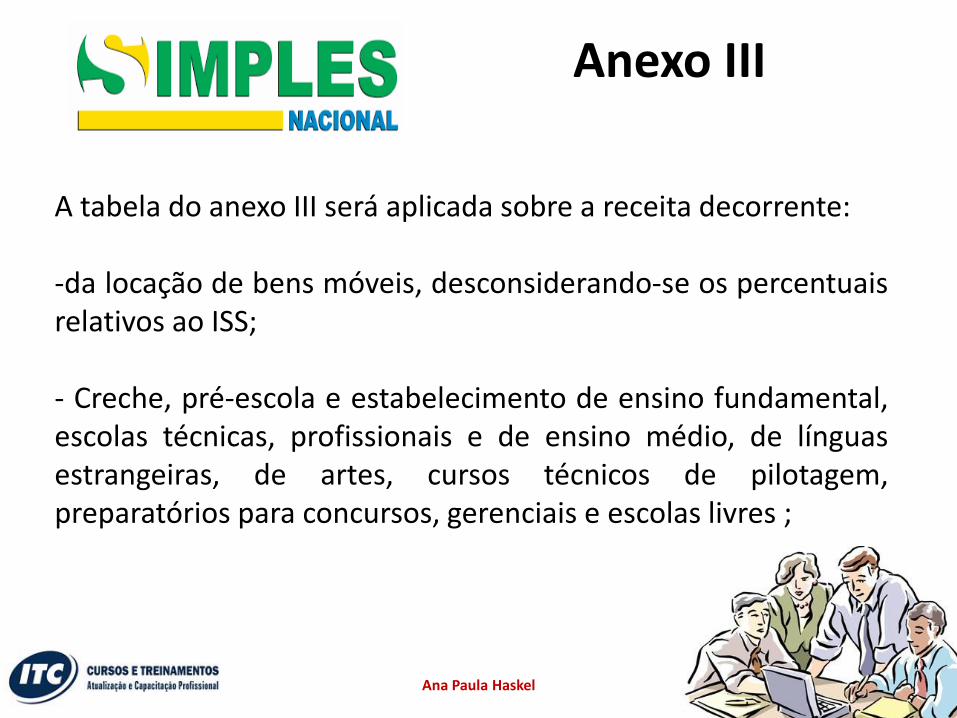

A tabela do anexo III será aplicada sobre a receita decorrente: -da locação de bens móveis, desconsiderando-se os percentuais relativos ao ISS;

- Creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres ;

Anexo III

41 Ana Paula Haskel

-Agência terceirizada de correios;

- Agência de viagem e turismo; - Centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga; - Agência lotérica; - Serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais;

Anexo III

42 Ana Paula Haskel

-Transporte municipal de passageiros;

- Escritórios de serviços contábeis; - Produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais, cinematográficas e audiovisuais;

Anexo III

43 Ana Paula Haskel

-da prestação de serviços de transportes intermunicipais e interestaduais de cargas e de comunicação sem substituição tributária de ICMS, desconsiderando-se o percentual relativo ao ISS e adicionando-se o percentual relativo ao ICMS previsto na tabela do Anexo I;

Anexo III

44 Ana Paula Haskel

O serviço de transporte intermunicipal e interestadual de passageiros permanece vedado ao Simples Nacional, exceto quando na modalidade fluvial ou quando possuir características de transporte urbano ou metropolitano ou realizar-se sob fretamento contínuo em área metropolitana para o transporte de estudantes ou trabalhadores.

Anexo III

45 Ana Paula Haskel

Enquadram-se na situação de realização sob fretamento contínuo em

área metropolitana, no caso de transporte intermunicipal ou

interestadual de estudantes ou trabalhadores que, cumulativamente:

I - for realizado sob a forma de fretamento contínuo, assim considerado

aquele prestado a pessoa física ou jurídica, mediante contrato escrito e

emissão de documento fiscal, para a realização de um número

determinado de viagens, com destino único e usuários definidos;

II - obedecer a trajetos que compreendam regiões metropolitanas,

aglomerações urbanas e microrregiões, constituídas por agrupamentos

de municípios limítrofes, instituídas por legislação estadual.

Art. 15, inciso XVI, § 6º da Resolução CGSN 117/2014

Anexo III

46 Ana Paula Haskel

- Serviços de manipulação de medicamentos sob encomenda para entrega posterior ao adquirente, em caráter pessoal, mediante prescrições de profissionais habilitados ou indicação pelo farmacêutico, produzidos no próprio estabelecimento após o atendimento inicial. - Fisioterapia - Corretagem de Seguros

Anexo III

47 Ana Paula Haskel

-Corretagem de imóveis de terceiros, assim entendida a receita relativa à intermediação na compra, venda, permuta e locação de imóveis.

- Serviços prestados mediante locação de bens imóveis próprios com a finalidade de exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza.

Anexo III

48 Ana Paula Haskel

Anexo III

Receita Bruta em 12 meses (em

R$)

ALÍQUOT

A IRPJ CSLL COFINS

PIS/PA

SEP CPP ISS

Até 180.000,00 6,00% 0,00% 0,00% 0,00% 0,00% 4,00% 2,00%

De 180.000,01 a 360.000,00 8,21% 0,00% 0,00% 1,42% 0,00% 4,00% 2,79%

De 360.000,01 a 540.000,00 10,26% 0,48% 0,43% 1,43% 0,35% 4,07% 3,50%

De 540.000,01 a 720.000,00 11,31% 0,53% 0,53% 1,56% 0,38% 4,47% 3,84%

De 720.000,01 a 900.000,00 11,40% 0,53% 0,52% 1,58% 0,38% 4,52% 3,87%

De 900.000,01 a 1.080.000,00 12,42% 0,57% 0,57% 1,73% 0,40% 4,92% 4,23%

De 1.080.000,01 a 1.260.000,00 12,54% 0,59% 0,56% 1,74% 0,42% 4,97% 4,26%

De 1.260.000,01 a 1.440.000,00 12,68% 0,59% 0,57% 1,76% 0,42% 5,03% 4,31%

De 1.440.000,01 a 1.620.000,00 13,55% 0,63% 0,61% 1,88% 0,45% 5,37% 4,61%

De 1.620.000,01 a 1.800.000,00 13,68% 0,63% 0,64% 1,89% 0,45% 5,42% 4,65%

De 1.800.000,01 a 1.980.000,00 14,93% 0,69% 0,69% 2,07% 0,50% 5,98% 5,00%

De 1.980.000,01 a 2.160.000,00 15,06% 0,69% 0,69% 2,09% 0,50% 6,09% 5,00%

De 2.160.000,01 a 2.340.000,00 15,20% 0,71% 0,70% 2,10% 0,50% 6,19% 5,00%

De 2.340.000,01 a 2.520.000,00 15,35% 0,71% 0,70% 2,13% 0,51% 6,30% 5,00%

De 2.520.000,01 a 2.700.000,00 15,48% 0,72% 0,70% 2,15% 0,51% 6,40% 5,00%

De 2.700.000,01 a 2.880.000,00 16,85% 0,78% 0,76% 2,34% 0,56% 7,41% 5,00%

De 2.880.000,01 a 3.060.000,00 16,98% 0,78% 0,78% 2,36% 0,56% 7,50% 5,00%

De 3.060.000,01 a 3.240.000,00 17,13% 0,80% 0,79% 2,37% 0,57% 7,60% 5,00%

De 3.240.000,01 a 3.420.000,00 17,27% 0,80% 0,79% 2,40% 0,57% 7,71% 5,00%

De 3.420.000,01 a 3.600.000,00 17,42% 0,81% 0,79% 2,42% 0,57% 7,83% 5,00%

49 Ana Paula Haskel

Anexo III

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 6,00% –

2a Faixa De 180.000,01 a 360.000,00 11,20% 9.360,00

3a Faixa De 360.000,01 a 720.000,00 13,50% 17.640,00

4a Faixa De 720.000,01 a 1.800.000,00 16,00% 35.640,00

5a Faixa De 1.800.000,01 a 3.600.000,00 21,00% 125.640,00

6a Faixa De 3.600.000,01 a 4.800.000,00 33,00% 648.000,00

50 Ana Paula Haskel

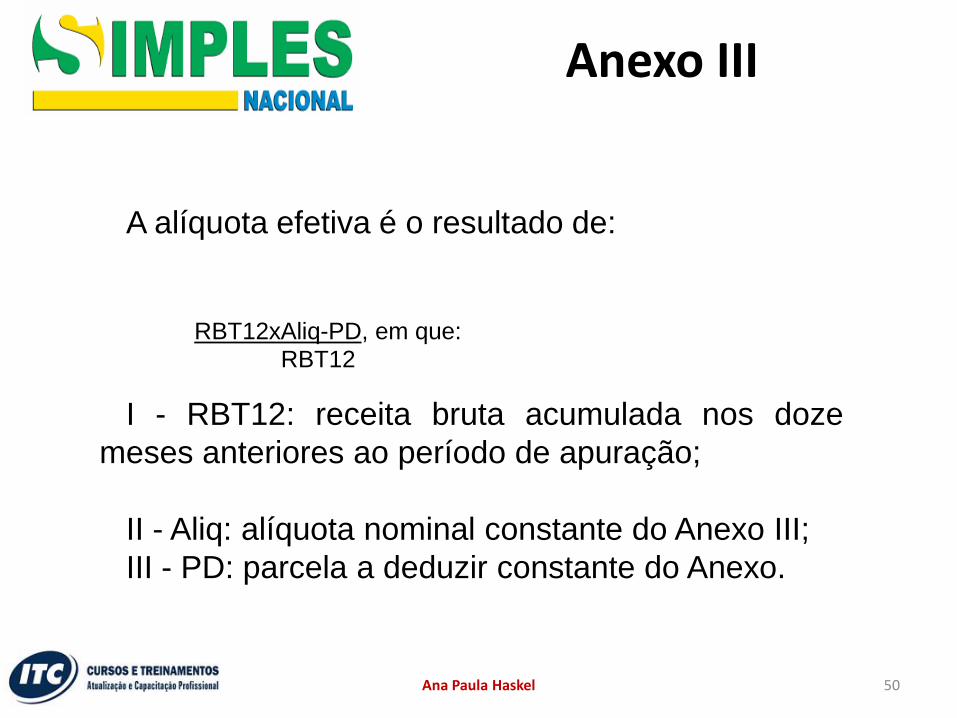

Anexo III

RBT12xAliq-PD, em que: RBT12

A alíquota efetiva é o resultado de:

I - RBT12: receita bruta acumulada nos doze

meses anteriores ao período de apuração;

II - Aliq: alíquota nominal constante do Anexo III;

III - PD: parcela a deduzir constante do Anexo.

51 Ana Paula Haskel

Anexo III

Faixas Percentual de Repartição dos Tributos IRPJ CSLL Cofins PIS/Pasep CPP ISS (*) 1a Faixa 4,00% 3,50% 12,82% 2,78% 43,40% 33,50%

2a Faixa 4,00% 3,50% 14,05% 3,05% 43,40% 32,00%

3a Faixa 4,00% 3,50% 13,64% 2,96% 43,40% 32,50%

4a Faixa 4,00% 3,50% 13,64% 2,96% 43,40% 32,50%

5a Faixa 4,00% 3,50% 12,82% 2,78% 43,40% 33,50% (*)

6a Faixa 35,00% 15,00% 16,03% 3,47% 30,50% –

(*) O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de receita bruta anual. Sendo assim, na 5a faixa, quando a alíquota efetiva for superior a 14,92537%, a repartição será:

IRPJ CSLL Cofins PIS/Pasep CPP ISS 5a Faixa, com alíquota efetiva superior a 14,92537%

(Alíquota efetiva – 5%) x 6,02%

(Alíquota efetiva – 5%) x 5,26%

(Alíquota efetiva – 5%) x 19,28%

(Alíquota efetiva – 5%) x 4,18%

(Alíquota efetiva – 5%) x 65,26%

Percentual de ISS fixo em 5%

52 Ana Paula Haskel

Anexo III Estudo Comparado

2017 2018

Fat. 12 Meses %

Fat. 12 Meses %

R$3.000.000,00 16,81%

R$2.000.000,00 14,72%

R$1.000.000,00 12,44%

R$3.000.000,00 16,98%

R$ 2.000.000,00 15,06%

R$1.000.000,00 12,42%

53 Ana Paula Haskel

Anexo III

Quando a relação, no mês, entre a folha de salários paga e a receita bruta auferida nos últimos 12 meses for inferior a 28%, para as atividades mencionadas, a tributação passará do Anexo III para o Anexo V. Considera-se folha de salários, incluídos encargos, o montante pago, nos 12 meses anteriores ao período de apuração, a título de remunerações a pessoas físicas decorrentes do trabalho, acrescido do montante efetivamente recolhido a título de contribuição patronal previdenciária e FGTS, incluídas as retiradas de pró-labore.

Anexo V Anexo III

54 Ana Paula Haskel

Anexo V

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 15,50% -

2a Faixa De 180.000,01 a 360.000,00

18,00% 4.500,00

3a Faixa De 360.000,01 a 720.000,00

19,50% 9.900,00

4a Faixa De 720.000,01 a 1.800.000,00

20,50% 17.100,00

5a Faixa De 1.800.000,01 a 3.600.000,00

23,00% 62.100,00

6a Faixa De 3.600.000,01 a 4.800.000,00

30,50% 540.000,00

55 Ana Paula Haskel

Estudo Comparado

Fisioterapia Anexo III x V

2017 2018

Folha >= 28%

Fat. 12 Meses %

Fat. 12 Meses %

R$ 3 Milhões 16,81%

R$ 2 Milhões 14,72%

R$1 Milhão 12,44%

R$ 3 Milhões 16,98%

R$ 2 Milhões 15,06%

R$ 1 Milhão 12,42%

2018 Folha < 28%

Fat. 12 Meses %

R$ 3 Milhões 20,93%

R$ 2 Milhões 19,90%

R$1 Milhão 18,79%

56 Ana Paula Haskel

A tabela do Anexo IV será aplicada sobre a receita decorrente da prestação dos serviços: - Construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; - Serviço de vigilância, limpeza ou conservação;

Anexo IV

57 Ana Paula Haskel

Serviços Advocatícios

Anexo IV

58 Ana Paula Haskel

Anexo IV

Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL COFINS PIS/PAS

EP ISS

Até 180.000,00 4,50% 0,00% 1,22% 1,28% 0,00% 2,00%

De 180.000,01 a 360.000,00 6,54% 0,00% 1,84% 1,91% 0,00% 2,79%

De 360.000,01 a 540.000,00 7,70% 0,16% 1,85% 1,95% 0,24% 3,50%

De 540.000,01 a 720.000,00 8,49% 0,52% 1,87% 1,99% 0,27% 3,84%

De 720.000,01 a 900.000,00 8,97% 0,89% 1,89% 2,03% 0,29% 3,87%

De 900.000,01 a 1.080.000,00 9,78% 1,25% 1,91% 2,07% 0,32% 4,23%

De 1.080.000,01 a 1.260.000,00 10,26% 1,62% 1,93% 2,11% 0,34% 4,26%

De 1.260.000,01 a 1.440.000,00 10,76% 2,00% 1,95% 2,15% 0,35% 4,31%

De 1.440.000,01 a 1.620.000,00 11,51% 2,37% 1,97% 2,19% 0,37% 4,61%

De 1.620.000,01 a 1.800.000,00 12,00% 2,74% 2,00% 2,23% 0,38% 4,65%

De 1.800.000,01 a 1.980.000,00 12,80% 3,12% 2,01% 2,27% 0,40% 5,00%

De 1.980.000,01 a 2.160.000,00 13,25% 3,49% 2,03% 2,31% 0,42% 5,00%

De 2.160.000,01 a 2.340.000,00 13,70% 3,86% 2,05% 2,35% 0,44% 5,00%

De 2.340.000,01 a 2.520.000,00 14,15% 4,23% 2,07% 2,39% 0,46% 5,00%

De 2.520.000,01 a 2.700.000,00 14,60% 4,60% 2,10% 2,43% 0,47% 5,00%

De 2.700.000,01 a 2.880.000,00 15,05% 4,90% 2,19% 2,47% 0,49% 5,00%

De 2.880.000,01 a 3.060.000,00 15,50% 5,21% 2,27% 2,51% 0,51% 5,00%

De 3.060.000,01 a 3.240.000,00 15,95% 5,51% 2,36% 2,55% 0,53% 5,00%

De 3.240.000,01 a 3.420.000,00 16,40% 5,81% 2,45% 2,59% 0,55% 5,00%

De 3.420.000,01 a 3.600.000,00 16,85% 6,12% 2,53% 2,63% 0,57% 5,00%

59 Ana Paula Haskel

Anexo IV

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em

R$)

1a Faixa Até 180.000,00 4,50% -

2a Faixa De 180.000,01 a

360.000,00 9,00% 8.100,00

3a Faixa De 360.000,01 a

720.000,00 10,20% 12.420,00

4a Faixa De 720.000,01 a

1.800.000,00 14,00% 39.780,00

5a Faixa De 1.800.000,01 a

3.600.000,00 22,00% 183.780,00

6a Faixa De 3.600.000,01 a

4.800.000,00 33,00% 828.000,00

60 Ana Paula Haskel

Anexo IV

RBT12xAliq-PD, em que: RBT12

A alíquota efetiva é o resultado de:

I - RBT12: receita bruta acumulada nos doze

meses anteriores ao período de apuração;

II - Aliq: alíquota nominal constante do Anexo;

III - PD: parcela a deduzir constante do Anexo.

61 Ana Paula Haskel

Anexo IV

Faixas Percentual de Repartição dos Tributos IRPJ CSLL Cofins PIS/Pasep ISS (*)

1a Faixa 18,80% 15,20% 17,67% 3,83% 44,50% 2a Faixa 19,80% 15,20% 20,55% 4,45% 40,00% 3a Faixa 20,80% 15,20% 19,73% 4,27% 40,00% 4a Faixa 17,80% 19,20% 18,90% 4,10% 40,00%

5a Faixa 18,80% 19,20% 18,08% 3,92% 40,00% (*)

6a Faixa 53,50% 21,50% 20,55% 4,45% - (*) O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de receita bruta anual. Sendo assim, na 5a faixa, quando a alíquota efetiva for superior a 12,5%, a repartição será:

Faixa IRPJ CSLL Cofins PIS/Pasep ISS

5a Faixa, comalíquota efetiva superior a 12,5%

Alíquota efetiva – 5%) x 31,33%

(Alíquota efetiva – 5%) x 32,00%

(Alíquota efetiva – 5%) x 30,13%

Alíquota efetiva – 5%) x 6,54%

Percentual de ISS fixo em 5%

62 Ana Paula Haskel

Anexo IV Estudo Comparado

2017 2018

Fat. 12 Meses %

Fat. 12 Meses %

R$3.000.000,00 15,87%

R$2.000.000,00 12,81%

R$1.000.000,00 10,02%

R$3.000.000,00 15,50%

R$ 2.000.000,00 13,25%

R$1.000.000,00 9,78%

63 Ana Paula Haskel

A tabela do Anexo V será aplicada sobre aquela receita decorrente da prestação dos serviços: - Administração e Locação de Imóveis de Terceiros

A partir de 1º de janeiro de 2015 deixa de ser exigível o exercício cumulativo da administração e da locação.

Anexo V

64 Ana Paula Haskel

Academias de dança, de capoeira, de ioga e de artes marciais; Academias de atividades físicas, desportivas, de natação e escolas de esportes;

Anexo V

65 Ana Paula Haskel

-elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante;

-licenciamento ou cessão de direito de uso de programas de computação;

- planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante;

Anexo V

66 Ana Paula Haskel

-empresas montadoras de estandes para feiras;

laboratórios de análises clínicas ou de patologia clínica;

Anexo V

67 Ana Paula Haskel

- serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética; - serviços de prótese em geral.

Anexo V

68 Ana Paula Haskel

Anexo V

Receita Bruta em 12 meses (em R$)

(r)<0,10

0,10≤ (r)

e

(r) < 0,15

0,15≤ (r)

e

(r) < 0,20

0,20≤ (r)

e

(r) < 0,25

0,25≤ (r)

e

(r) < 0,30

0,30≤ (r)

e

(r) < 0,35

0,35≤ (r)

e

(r) < 0,40

(r) ≥ 0,40

Até 180.000,00 17,50% 15,70% 13,70% 11,82% 10,47% 9,97% 8,80% 8,00% De 180.000,01 a 360.000,00 17,52% 15,75% 13,90% 12,60% 12,33% 10,72% 9,10% 8,48%

De 360.000,01 a 540.000,00 17,55% 15,95% 14,20% 12,90% 12,64% 11,11% 9,58% 9,03%

De 540.000,01 a 720.000,00 17,95% 16,70% 15,00% 13,70% 13,45% 12,00% 10,56% 9,34%

De 720.000,01 a 900.000,00 18,15% 16,95% 15,30% 14,03% 13,53% 12,40% 11,04% 10,06%

De 900.000,01 a 1.080.000,00 18,45% 17,20% 15,40% 14,10% 13,60% 12,60% 11,60% 10,60%

De 1.080.000,01 a 1.260.000,00 18,55% 17,30% 15,50% 14,11% 13,68% 12,68% 11,68% 10,68%

De 1.260.000,01 a 1.440.000,00 18,62% 17,32% 15,60% 14,12% 13,69% 12,69% 11,69% 10,69%

De 1.440.000,01 a 1.620.000,00 18,72% 17,42% 15,70% 14,13% 14,08% 13,08% 12,08% 11,08%

De 1.620.000,01 a 1.800.000,00 18,86% 17,56% 15,80% 14,14% 14,09% 13,09% 12,09% 11,09%

De 1.800.000,01 a 1.980.000,00 18,96% 17,66% 15,90% 14,49% 14,45% 13,61% 12,78% 11,87%

De 1.980.000,01 a 2.160.000,00 19,06% 17,76% 16,00% 14,67% 14,64% 13,89% 13,15% 12,28%

De 2.160.000,01 a 2.340.000,00 19,26% 17,96% 16,20% 14,86% 14,82% 14,17% 13,51% 12,68%

De 2.340.000,01 a 2.520.000,00 19,56% 18,30% 16,50% 15,46% 15,18% 14,61% 14,04% 13,26%

De 2.520.000,01 a 2.700.000,00 20,70% 19,30% 17,45% 16,24% 16,00% 15,52% 15,03% 14,29%

De 2.700.000,01 a 2.880.000,00 21,20% 20,00% 18,20% 16,91% 16,72% 16,32% 15,93% 15,23%

De 2.880.000,01 a 3.060.000,00 21,70% 20,50% 18,70% 17,40% 17,13% 16,82% 16,38% 16,17%

De 3.060.000,01 a 3.240.000,00 22,20% 20,90% 19,10% 17,80% 17,55% 17,22% 16,82% 16,51%

De 3.240.000,01 a 3.420.000,00 22,50% 21,30% 19,50% 18,20% 17,97% 17,44% 17,21% 16,94%

De 3.420.000,01 a 3.600.000,00 22,90% 21,80% 20,00% 18,60% 18,40% 17,85% 17,60% 17,18%

69 Ana Paula Haskel

Anexo V

A partilha das receitas relativas ao IRPJ, PIS/Pasep, CSLL,

Cofins e CPP arrecadadas na forma deste Anexo será realizada com

base nos parâmetros definidos na Tabela V -B, onde:

(I) = pontos percentuais da partilha destinada à CPP;

(J) = pontos percentuais da partilha destinada ao IRPJ,

calculados após o resultado do fator (I);

(K) = pontos percentuais da partilha destinada à CSLL, calculados

após o resultado dos fatores (I) e (J);

(L) = pontos percentuais da partilha destinada à Cofins,

calculados após o resultado dos fatores (I), (J) e (K);

(M) = pontos percentuais da partilha destinada à contribuição

para o PIS/Pasep, calculados após os resultados dos fatores (I),

(J), (K) e (L);

(I) + (J) + (K) + (L) + (M) = 100

(N) = relação (r) dividida por 0,004, limitando-se o resultado a

100;

(P) = 0,1 dividido pela relação (r), limitando-se o resultado a

1.

70 Ana Paula Haskel

Receita Bruta em 12 meses (em R$) CPP IRPJ CSLL COFINS PIS/Pasep

I J K L M

Até 180.000,00 N x0,9 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 180.000,01 a 360.000,00 N x0,875 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 360.000,01 a 540.000,00 N x0,85 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 540.000,01 a 720.000,00 N x0,825 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 720.000,01 a 900.000,00 N x0,8 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 900.000,01 a 1.080.000,00 N x0,775 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 1.080.000,01 a 1.260.000,00 N x0,75 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 1.260.000,01 a 1.440.000,00 N x0,725 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 1.440.000,01 a 1.620.000,00 N x0,7 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 1.620.000,01 a 1.800.000,00 N x0,675 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 1.800.000,01 a 1.980.000,00 N x0,65 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 1.980.000,01 a 2.160.000,00 N x0,625 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 2.160.000,01 a 2.340.000,00 N x0,6 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 2.340.000,01 a 2.520.000,00 N x0,575 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 2.520.000,01 a 2.700.000,00 N x0,55 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 2.700.000,01 a 2.880.000,00 N x0,525 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 2.880.000,01 a 3.060.000,00 N x0,5 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 3.060.000,01 a 3.240.000,00 N x0,475 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 3.240.000,01 a 3.420.000,00 N x0,45 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 3.420.000,01 a 3.600.000,00 N x0,425 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

Anexo V

71 Ana Paula Haskel

Anexo V

r = Folha de salários, incluídos encargos, em 12 meses Receita bruta total acumulada nos 12 meses

72 Ana Paula Haskel

Anexo V

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 15,50% -

2a Faixa De 180.000,01 a 360.000,00

18,00% 4.500,00

3a Faixa De 360.000,01 a 720.000,00

19,50% 9.900,00

4a Faixa De 720.000,01 a 1.800.000,00

20,50% 17.100,00

5a Faixa De 1.800.000,01 a 3.600.000,00

23,00% 62.100,00

6a Faixa De 3.600.000,01 a 4.800.000,00

30,50% 540.000,00

73 Ana Paula Haskel

Anexo V

RBT12xAliq-PD, em que: RBT12

A alíquota efetiva é o resultado de:

I - RBT12: receita bruta acumulada nos doze

meses anteriores ao período de apuração;

II - Aliq: alíquota nominal constante do Anexo V;

III - PD: parcela a deduzir constante do Anexo.

74 Ana Paula Haskel

Anexo V

Faixas Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pasep

CPP ISS

1a Faixa 25,00% 15,00% 14,10% 3,05% 28,85% 14,00%

2a Faixa 23,00% 15,00% 14,10% 3,05% 27,85% 17,00%

3a Faixa 24,00% 15,00% 14,92% 3,23% 23,85% 19,00%

4a Faixa 21,00% 15,00% 15,74% 3,41% 23,85% 21,00%

5a Faixa 23,00% 12,50% 14,10% 3,05% 23,85% 23,50%

6a Faixa 35,00% 15,50% 16,44% 3,56% 29,50% -

75 Ana Paula Haskel

Anexo V

Até dezembro de 2017

as seguintes atividades de prestação de serviços continuarão a ser

tributadas na forma do Anexo V:

I - administração e locação de imóveis de terceiros;

II - academias de dança, de capoeira, de ioga e de artes marciais;

III - academias de atividades físicas, desportivas, de natação e escolas de

esportes;

IV - elaboração de programas de computadores, inclusive jogos eletrônicos,

desde que desenvolvidos em estabelecimento do optante;

V - licenciamento ou cessão de direito de uso de programas de computação;

VI - planejamento, confecção, manutenção e atualização de páginas

eletrônicas, desde que realizados em estabelecimento do optante;

VII - empresas montadoras de estandes para feiras;

VIII - laboratórios de análises clínicas ou de patologia clínica;

IX - serviços de tomografia, diagnósticos médicos por imagem, registros

gráficos e métodos óticos, bem como ressonância magnética;

X - serviços de prótese em geral.

76 Ana Paula Haskel

Anexo V

Quando a relação, no mês, entre a folha de salários paga e a receita bruta auferida nos últimos 12 meses for inferior a 28%, para as atividades mencionadas, a tributação passará do Anexo III para o Anexo V. Considera-se folha de salários, incluídos encargos, o montante pago, nos 12 meses anteriores ao período de apuração, a título de remunerações a pessoas físicas decorrentes do trabalho, acrescido do montante efetivamente recolhido a título de contribuição patronal previdenciária e FGTS, incluídas as retiradas de pró-labore.

Anexo V Anexo III

77 Ana Paula Haskel

Anexo VI

78 Ana Paula Haskel

Anexo VI

Até dezembro de 2017, as seguintes atividades de prestação de serviços continuarão a ser tributadas na forma do Anexo VI: I - medicina, inclusive laboratorial e enfermagem; II - medicina veterinária III - odontologia; IV - psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite; V - serviços de comissaria, de despachantes, de tradução e de interpretação; VI - engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia; VII - representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

79 Ana Paula Haskel

Anexo VI

Até dezembro de 2017, as seguintes atividades de prestação de serviços continuarão a ser

tributadas na forma do Anexo VI: VIII - perícia, leilão e avaliação IX - auditoria, economia, consultoria, gestão, organização, controle e administração; X - jornalismo e publicidade; XI - agenciamento, exceto de mão de obra; XII - outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III ou IV da Lei Complementar nº 123/06.

80 Ana Paula Haskel

Anexo VI

Quando a relação, no mês, entre a folha de salários paga e a receita bruta auferida nos últimos 12 meses for inferior a 28%, para as atividades mencionadas, a tributação passará do Anexo III para o Anexo V. Considera-se folha de salários, incluídos encargos, o montante pago, nos 12 meses anteriores ao período de apuração, a título de remunerações a pessoas físicas decorrentes do trabalho, acrescido do montante efetivamente recolhido a título de contribuição patronal previdenciária e FGTS, incluídas as retiradas de pró-labore.

Anexo V Anexo III

81 Ana Paula Haskel

Anexo VI

Receita Bruta em 12 meses (em R$) Alíquota IRPJ, PIS/Pasep, CSLL, Cofins e CPP ISS

Até 180.000,00 16,93% 14,93% 2,00%

De 180.000,01 a 360.000,00 17,72% 14,93% 2,79%

De 360.000,01 a 540.000,00 18,43% 14,93% 3,50%

De 540.000,01 a 720.000,00 18,77% 14,93% 3,84%

De 720.000,01 a 900.000,00 19,04% 15,17% 3,87%

De 900.000,01 a 1.080.000,00 19,94% 15,71% 4,23%

De 1.080.000,01 a 1.260.000,00 20,34% 16,08% 4,26%

De 1.260.000,01 a 1.440.000,00 20,66% 16,35% 4,31%

De 1.440.000,01 a 1.620.000,00 21,17% 16,56% 4,61%

De 1.620.000,01 a 1.800.000,00 21,38% 16,73% 4,65%

De 1.800.000,01 a 1.980.000,00 21,86% 16,86% 5,00%

De 1.980.000,01 a 2.160.000,00 21,97% 16,97% 5,00%

De 2.160.000,01 a 2.340.000,00 22,06% 17,06% 5,00%

De 2.340.000,01 a 2.520.000,00 22,14% 17,14% 5,00%

De 2.520.000,01 a 2.700.000,00 22,21% 17,21% 5,00%

De 2.700.000,01 a 2.880.000,00 22,21% 17,21% 5,00%

De 2.880.000,01 a 3.060.000,00 22,32% 17,32% 5,00%

De 3.060.000,01 a 3.240.000,00 22,37% 17,37% 5,00%

De 3.240.000,01 a 3.420.000,00 22,41% 17,41% 5,00%

De 3.420.000,01 a 3.600.000,00 22,45% 17,45% 5,00%

82 Ana Paula Haskel

Anexo VI

A partilha das receitas relativas ao IRPJ, PIS/Pasep, CSLL,

Cofins e CPP arrecadadas na forma deste Anexo será realizada com

base nos parâmetros definidos na Tabela V -B, onde:

(I) = pontos percentuais da partilha destinada à CPP;

(J) = pontos percentuais da partilha destinada ao IRPJ,

calculados após o resultado do fator (I);

(K) = pontos percentuais da partilha destinada à CSLL, calculados

após o resultado dos fatores (I) e (J);

(L) = pontos percentuais da partilha destinada à Cofins,

calculados após o resultado dos fatores (I), (J) e (K);

(M) = pontos percentuais da partilha destinada à contribuição

para o PIS/Pasep, calculados após os resultados dos fatores (I),

(J), (K) e (L);

(I) + (J) + (K) + (L) + (M) = 100

(N) = relação (r) dividida por 0,004, limitando-se o resultado a

100;

(P) = 0,1 dividido pela relação (r), limitando-se o resultado a

1.

83 Ana Paula Haskel

Anexo VI

Receita Bruta em 12 meses (em R$) CPP IRPJ CSLL COFINS PIS/Pasep

I J K L M

Até 180.000,00 N x0,9 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 180.000,01 a 360.000,00 N x0,875 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 360.000,01 a 540.000,00 N x0,85 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 540.000,01 a 720.000,00 N x0,825 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 720.000,01 a 900.000,00 N x0,8 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 900.000,01 a 1.080.000,00 N x0,775 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 1.080.000,01 a 1.260.000,00 N x0,75 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 1.260.000,01 a 1.440.000,00 N x0,725 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 1.440.000,01 a 1.620.000,00 N x0,7 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 1.620.000,01 a 1.800.000,00 N x0,675 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 1.800.000,01 a 1.980.000,00 N x0,65 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 1.980.000,01 a 2.160.000,00 N x0,625 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 2.160.000,01 a 2.340.000,00 N x0,6 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 2.340.000,01 a 2.520.000,00 N x0,575 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 2.520.000,01 a 2.700.000,00 N x0,55 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 2.700.000,01 a 2.880.000,00 N x0,525 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 2.880.000,01 a 3.060.000,00 N x0,5 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 3.060.000,01 a 3.240.000,00 N x0,475 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 3.240.000,01 a 3.420.000,00 N x0,45 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

De 3.420.000,01 a 3.600.000,00 N x0,425 0,75 X(100 - I) X P 0,25 X(100 - I) X P 0,75 X(100 - I - J - K) 100 - I - J - K - L

84 Ana Paula Haskel

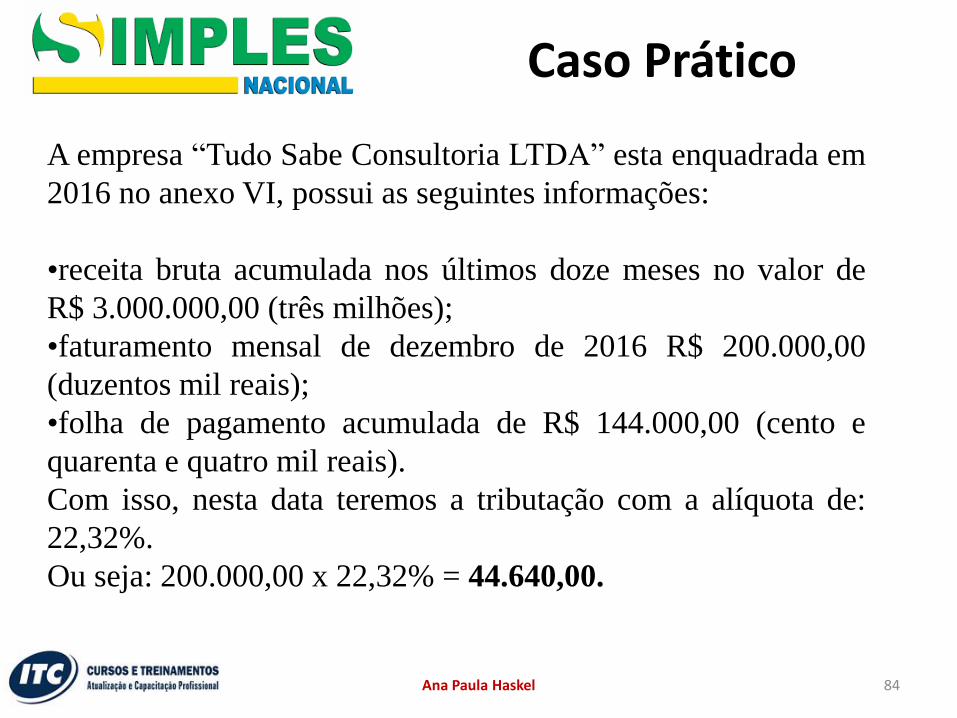

Caso Prático

A empresa “Tudo Sabe Consultoria LTDA” esta enquadrada em

2016 no anexo VI, possui as seguintes informações:

•receita bruta acumulada nos últimos doze meses no valor de

R$ 3.000.000,00 (três milhões);

•faturamento mensal de dezembro de 2016 R$ 200.000,00

(duzentos mil reais);

•folha de pagamento acumulada de R$ 144.000,00 (cento e

quarenta e quatro mil reais).

Com isso, nesta data teremos a tributação com a alíquota de:

22,32%.

Ou seja: 200.000,00 x 22,32% = 44.640,00.

85 Ana Paula Haskel

Caso Prático

Receita Bruta em 12 meses (em R$) Alíquota IRPJ, PIS/Pasep, CSLL, Cofins e

CPP ISS

Até 180.000,00 16,93% 14,93% 2,00%

De 180.000,01 a 360.000,00 17,72% 14,93% 2,79%

De 360.000,01 a 540.000,00 18,43% 14,93% 3,50%

De 540.000,01 a 720.000,00 18,77% 14,93% 3,84%

De 720.000,01 a 900.000,00 19,04% 15,17% 3,87%

De 900.000,01 a 1.080.000,00 19,94% 15,71% 4,23%

De 1.080.000,01 a 1.260.000,00 20,34% 16,08% 4,26%

De 1.260.000,01 a 1.440.000,00 20,66% 16,35% 4,31%

De 1.440.000,01 a 1.620.000,00 21,17% 16,56% 4,61%

De 1.620.000,01 a 1.800.000,00 21,38% 16,73% 4,65%

De 1.800.000,01 a 1.980.000,00 21,86% 16,86% 5,00%

De 1.980.000,01 a 2.160.000,00 21,97% 16,97% 5,00%

De 2.160.000,01 a 2.340.000,00 22,06% 17,06% 5,00%

De 2.340.000,01 a 2.520.000,00 22,14% 17,14% 5,00%

De 2.520.000,01 a 2.700.000,00 22,21% 17,21% 5,00%

De 2.700.000,01 a 2.880.000,00 22,21% 17,21% 5,00%

De 2.880.000,01 a 3.060.000,00 22,32% 17,32% 5,00%

De 3.060.000,01 a 3.240.000,00 22,37% 17,37% 5,00%

De 3.240.000,01 a 3.420.000,00 22,41% 17,41% 5,00%

De 3.420.000,01 a 3.600.000,00 22,45% 17,45% 5,00%

86 Ana Paula Haskel

Caso Prático

A partir das mesmas informações, entretanto, utilizando as regras aplicáveis

para o ano de 2018, a relação, no mês, entre a folha de salários paga e a

receita bruta auferida nos últimos 12 meses é inferior a 28%, com isso,

a tributação passará do Anexo III para o Anexo V.

Onde:

•receita bruta acumulada nos últimos doze meses no valor de R$ 3.000.000,00

(três milhões);

•folha de pagamento acumulada nos últimos doze meses de R$ 144.000,00

(cento e quarenta e quatro mil reais).

Ou seja: 4,8%, com isso, será utilizado o Anexo V para esse cálculo.

87 Ana Paula Haskel

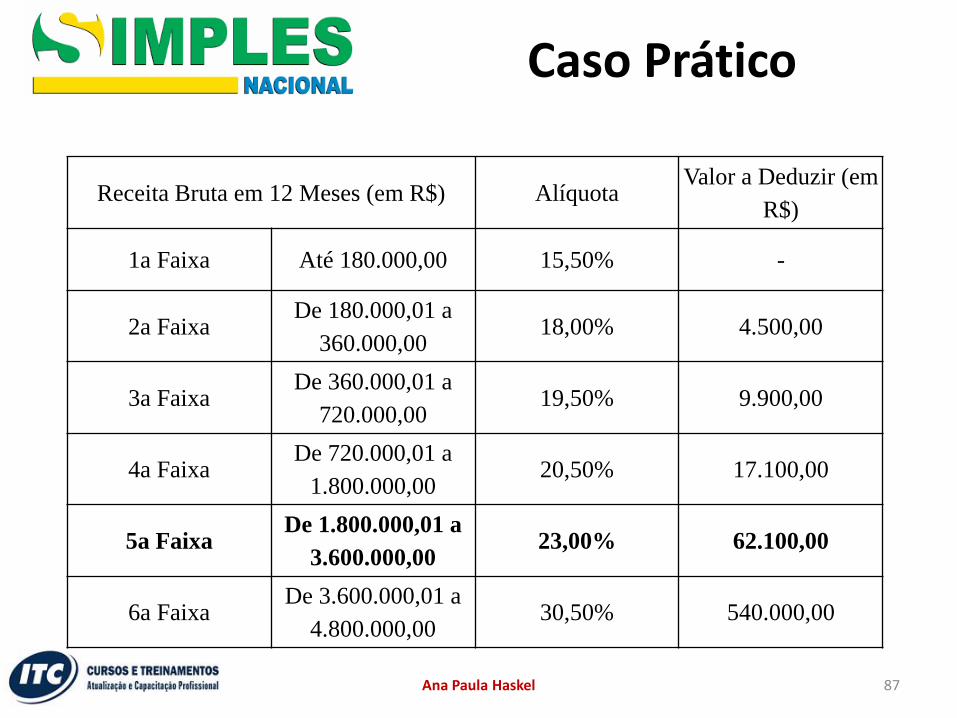

Caso Prático

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em

R$)

1a Faixa Até 180.000,00 15,50% -

2a Faixa De 180.000,01 a

360.000,00 18,00% 4.500,00

3a Faixa De 360.000,01 a

720.000,00 19,50% 9.900,00

4a Faixa De 720.000,01 a

1.800.000,00 20,50% 17.100,00

5a Faixa De 1.800.000,01 a

3.600.000,00 23,00% 62.100,00

6a Faixa De 3.600.000,01 a

4.800.000,00 30,50% 540.000,00

88 Ana Paula Haskel

Caso Prático

A alíquota efetiva é o resultado de: Onde para cada sigla leia-se: I - RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração; II - Aliq: alíquota nominal constante dos Anexos V; III - PD: parcela a deduzir constante dos Anexos V. Alíquota efetiva = 3.000.000,00 x 23% - 62.100,00 = 20,93% 3.000.000,00 Ou seja: 200.000,00 x 20,93% = 41.860,00

89 Ana Paula Haskel

Caso Prático

Faixas Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pasep CPP ISS

1a Faixa 25,00% 15,00% 14,10% 3,05% 28,85% 14,00%

2a Faixa 23,00% 15,00% 14,10% 3,05% 27,85% 17,00%

3a Faixa 24,00% 15,00% 14,92% 3,23% 23,85% 19,00%

4a Faixa 21,00% 15,00% 15,74% 3,41% 23,85% 21,00%

5a Faixa 23,00% 12,50% 14,10% 3,05% 23,85% 23,50%

6a Faixa 35,00% 15,50% 16,44% 3,56% 29,50% -

90 Ana Paula Haskel

Caso Prático

A partir das mesmas informações, entretanto, utilizando as regras aplicáveis para o ano de 2018, além disso, considerando que a folha de pagamento dos últimos 12 (doze) meses seja de 850.000,00 (oitocentos e cinquenta mil reais), teríamos a relação, no mês, entre a folha de salários paga e a receita bruta auferida nos últimos 12 meses superior a 28%, a tributação será no Anexo III. Ou seja: 28,33%, com isso, será utilizado o Anexo III para esse cálculo.

91 Ana Paula Haskel

Caso Prático

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em

R$)

1a Faixa Até 180.000,00 6,00% -

2a Faixa De 180.000,01 a

360.000,00 11,20% 9.360,00

3a Faixa De 360.000,01 a

720.000,00 13,50% 17.640,00

4a Faixa De 720.000,01 a

1.800.000,00 16,00% 35.640,00

5a Faixa De 1.800.000,01 a

3.600.000,00 21,00% 125.640,00

6a Faixa De 3.600.000,01 a

4.800.000,00 33,00% 648.000,00

92 Ana Paula Haskel

Caso Prático

A alíquota efetiva é o resultado de: Onde para cada sigla leia-se: I - RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração; II - Aliq: alíquota nominal constante dos Anexos III; III - PD: parcela a deduzir constante dos Anexos III. Alíquota efetiva = 3.000.000,00 x 21% - 125.640,00 = 16,81% 3.000.000,00 Ou seja: 200.000,00 x 16,81% = 33.620,00

93 Ana Paula Haskel

Caso Prático

Faixas Percentual de Repartição dos Tributos IRPJ CSLL Cofins PIS/Pasep CPP ISS (*) 1a Faixa 4,00% 3,50% 12,82% 2,78% 43,40% 33,50%

2a Faixa 4,00% 3,50% 14,05% 3,05% 43,40% 32,00%

3a Faixa 4,00% 3,50% 13,64% 2,96% 43,40% 32,50%

4a Faixa 4,00% 3,50% 13,64% 2,96% 43,40% 32,50%

5a Faixa 4,00% 3,50% 12,82% 2,78% 43,40% 33,50% (*)

6a Faixa 35,00% 15,00% 16,03% 3,47% 30,50% –

(*) O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de receita bruta anual. Sendo assim, na 5a faixa, quando a alíquota efetiva for superior a 14,92537%, a repartição será: IRPJ CSLL Cofins PIS/Pasep CPP ISS 5a Faixa, com alíquota efetiva superior a 14,92537%

(Alíquota efetiva – 5%) x 6,02%

(Alíquota efetiva – 5%) x 5,26%

(Alíquota efetiva – 5%) x 19,28%

(Alíquota efetiva – 5%) x 4,18%

(Alíquota efetiva – 5%) x 65,26%

Percentual de ISS fixo em 5%

94 Ana Paula Haskel

Estudo Comparado 2018 Anexo III x V

2017 Atividade VI

2018 Folha >= 28%

Fat. 12 Meses %

Fat. 12 Meses %

R$ 3 Milhões 16,81%

R$ 2 Milhões 14,72%

R$1 Milhão 12,44%

R$ 3 Milhões 22,32%

R$ 2 Milhões 21,97%

R$ 1 Milhão 19,94%

2018 Folha < 28%

Fat. 12 Meses %

R$ 3 Milhões 20,93%

R$ 2 Milhões 19,90%

R$1 Milhão 18,79%

95 Ana Paula Haskel

Cálculo do Tributo - Alíquota 12 meses

Empresa em início de atividade

Enquadramento

96 Ana Paula Haskel

§ 16. Na hipótese do § 12 do art. 3o, a parcela de receita bruta que exceder o montante determinado no § 10 daquele artigo estará sujeita às alíquotas máximas previstas nos Anexos I a VI desta Lei Complementar, proporcionalmente conforme o caso, acrescidas de 20% (vinte por cento). § 16. Na hipótese do § 12 do art. 3o, a parcela de receita bruta que exceder o montante determinado no § 10 daquele artigo estará sujeita às alíquotas máximas previstas nos Anexos I a V desta Lei Complementar, proporcionalmente, conforme o caso.

MÓDULO II

ENCERRAMENTO

Ana Paula Haskel 4

MÓDULO III

MICROEMPREENDEDOR

INDIVIDUAL

Ana Paula Haskel 4

99 Ana Paula Haskel

Considera-se MEI o empresário individual que se enquadre na definição do art. 966 da Lei nº 10.406/02, que tenha auferido receita bruta, no ano-calendário anterior, de até R$ 81.000,00, que seja optante pelo Simples Nacional e que não esteja impedido de optar pela sistemática prevista pelo MEI.

100 Ana Paula Haskel

No caso de início de atividades, o limite será de R$ 6.750,00 (seis mil, setecentos e cinquenta reais) multiplicados pelo número de meses compreendido entre o início da atividade e o final do respectivo ano-calendário, consideradas as frações de meses como um mês inteiro.

101 Ana Paula Haskel

Limite da transição

102 Ana Paula Haskel

2017, faturar entre R$ 60.000,01 e R$ 72.000,00 -O MEI não precisará comunicar seu desenquadramento. -Se o MEI comunicar seu desenquadramento, precisará fazer novo pedido de enquadramento em janeiro/2018.

2017, faturar entre R$ 72.000,01 e R$ 81.000,00 -efeitos retroativos a 01/01/2017. -Caso não tenha ultrapassado o limite total de R$ 81.000,00, poderá solicitar novo enquadramento como MEI em janeiro/2018.

Limite da transição

103 Ana Paula Haskel

Na ocorrência de fraude no registro do Microempreendedor Individual MEI feito por terceiros, o pedido de baixa deve ser feito por meio exclusivamente eletrônico, com efeitos retroativos à data de registro, na forma a ser regulamentada pelo CGSIM.

MÓDULO III

ENCERRAMENTO

Ana Paula Haskel 4

MÓDULO IV

Alterações Relacionadas ao

ICMS e ISS

105 Filipe Rocha Batista Gomes

106 Filipe Rocha Batista Gomes

O sublimite de receita, que corresponde a limite inferior ao previsto para

enquadramento no Simples Nacional para fins de recolhimento do ICMS

e do ISS, até 2017 era facultativo aos Estados e Municípios cuja

participação anual no PIB brasileiro fosse menor de 5%.

SUBLIMITE DE RECEITA

SIMPLES NACIONAL

107 Filipe Rocha Batista Gomes

Para os Estados que não tenham adotado sublimite e para aqueles cuja

participação no PIB brasileiro seja superior a 1%, para efeito de

recolhimento do ICMS e do ISS, observar-se-á obrigatoriamente o

sublimite no valor de R$ 3.600.000,00.

SUBLIMITE DE RECEITA COMPULSÓRIO

SIMPLES NACIONAL

108 Filipe Rocha Batista Gomes

No ano-calendário de início de atividade, o sublimite será de R$

300.000,00 multiplicado pelo número de meses compreendidos entre o

início de atividade e o final do respectivo ano-calendário, consideradas as

frações de meses como um mês inteiro.

ANO CALENDÁRIO DE INÍCIO DA ATIVIDADE

SIMPLES NACIONAL

109 Filipe Rocha Batista Gomes

O contribuinte que ultrapassar o limite de receita estará impedido de

recolher o ICMS e o ISS na forma do Simples Nacional, a partir do

mês subsequente àquele em que tiver ocorrido o excesso.

Os efeitos do impedimento ocorrerão no ano-calendário subsequente se o

excesso verificado não for superior a 20% do limite (R$ 4.320.000,00)

FATURAMENTO ANUAL SUPERIOR AO LIMITE

SIMPLES NACIONAL

110 Filipe Rocha Batista Gomes

Caso a receita bruta acumulada pela empresa no ano-calendário de início

de atividade ultrapasse o sublimite, a mesma estará impedida de recolher

o ICMS e o ISS na forma prevista no Simples Nacional, com efeitos

retroativos ao início de atividade, salvo se o excesso verificado não for

superior a 20% do limite.

FATURAMENTO ANUAL SUPERIOR AO LIMITE NO INÍCIO DE ATIVIDADE

SIMPLES NACIONAL

111 Filipe Rocha Batista Gomes

O contribuinte que estiver impedido de recolher o ICMS e ISS no

Simples Nacional, será considerado como sujeito ao regime normal de

apuração para todos os efeitos, inclusive:

Obrigações acessórias (DIME, SPED Fiscal);

Diferencial de alíquotas – EC 87/2015.

OBRIGAÇÕES ACESSÓRIAS

SIMPLES NACIONAL

112 Filipe Rocha Batista Gomes

Ao contribuinte impedido de recolher o ICMS no Simples Nacional, fica

assegurado o direito de creditar-se:

I – do ICMS sobre o estoque; exceto em relação às mercadorias sujeitas à

substituição tributária;

II – do saldo de créditos acumulados reservados não transferidos até o

momento de sua opção pelo Simples Nacional; e

III – das parcelas remanescentes do crédito do ativo imobilizado.

PERMISSÃO DE CRÉDITO DO ICMS

SIMPLES NACIONAL

113 Filipe Rocha Batista Gomes

O contribuinte poderá calcular o crédito do ICMS sobre o estoque

mediante a aplicação do percentual de 10% sobre o preço de custo das

mercadorias tributadas em estoque com direito a crédito (RICMS-

SC/01, Anexo 4, Art. 14, § 1º).

FORMA DIFERENCIADA DE CÁLCULO DO CRÉDITO DE

ICMS SOBRE O ESTOQUE

SIMPLES NACIONAL

114 Filipe Rocha Batista Gomes

Caberá o recolhimento do ICMS ST sobre o estoque de mercadorias

sujeitas ao regime da substituição tributária relativo à diferença da MVA

reduzida em 70% e da MVA integral.

LEVANTAMENTO DO ICMS ST INCIDENTE SOBRE O

ESTOQUE

SIMPLES NACIONAL

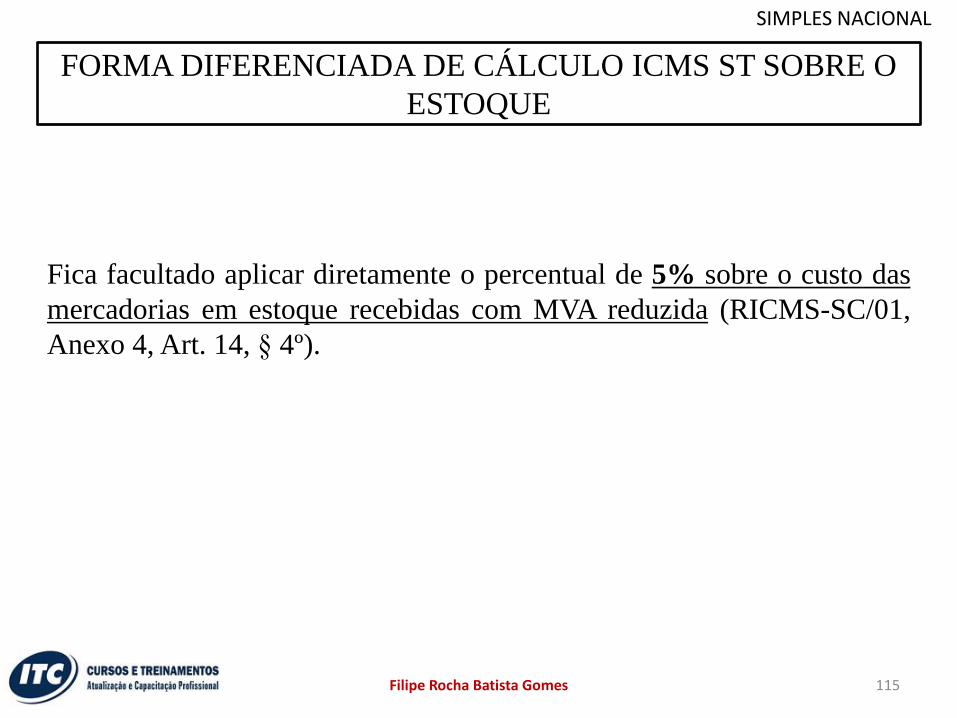

115 Filipe Rocha Batista Gomes

Fica facultado aplicar diretamente o percentual de 5% sobre o custo das

mercadorias em estoque recebidas com MVA reduzida (RICMS-SC/01,

Anexo 4, Art. 14, § 4º).

FORMA DIFERENCIADA DE CÁLCULO ICMS ST SOBRE O

ESTOQUE

SIMPLES NACIONAL

116 Filipe Rocha Batista Gomes

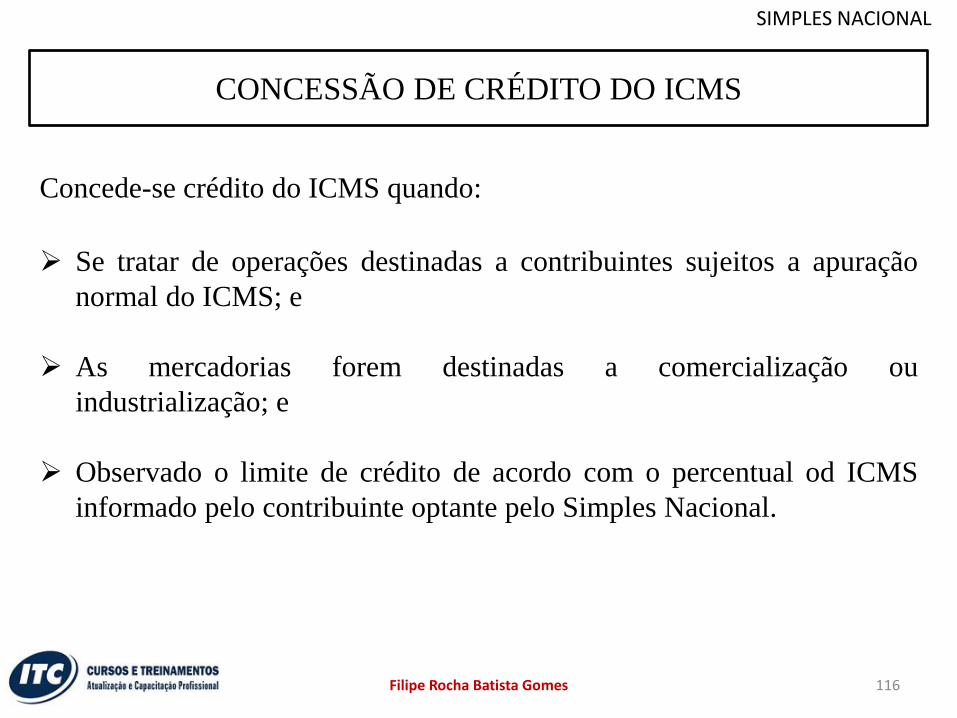

Concede-se crédito do ICMS quando:

Se tratar de operações destinadas a contribuintes sujeitos a apuração

normal do ICMS; e

As mercadorias forem destinadas a comercialização ou

industrialização; e

Observado o limite de crédito de acordo com o percentual od ICMS

informado pelo contribuinte optante pelo Simples Nacional.

CONCESSÃO DE CRÉDITO DO ICMS

SIMPLES NACIONAL

117 Filipe Rocha Batista Gomes

A alíquota aplicável ao cálculo do crédito corresponderá ao percentual

efetivo calculado com base na faixa de receita bruta no mercado interno

que a empresa estiver sujeita no mês anterior ao da operação, a partir

das alíquotas nominais constantes dos Anexos I ou II, da seguinte forma:

{[(RBT12 x alíquota nominal) - Parcela a Deduzir]/RBT12} x Percentual

de Distribuição do ICMS.

ALÍQUOTA APLICÁVEL AO CRÉDITO DO ICMS

SIMPLES NACIONAL

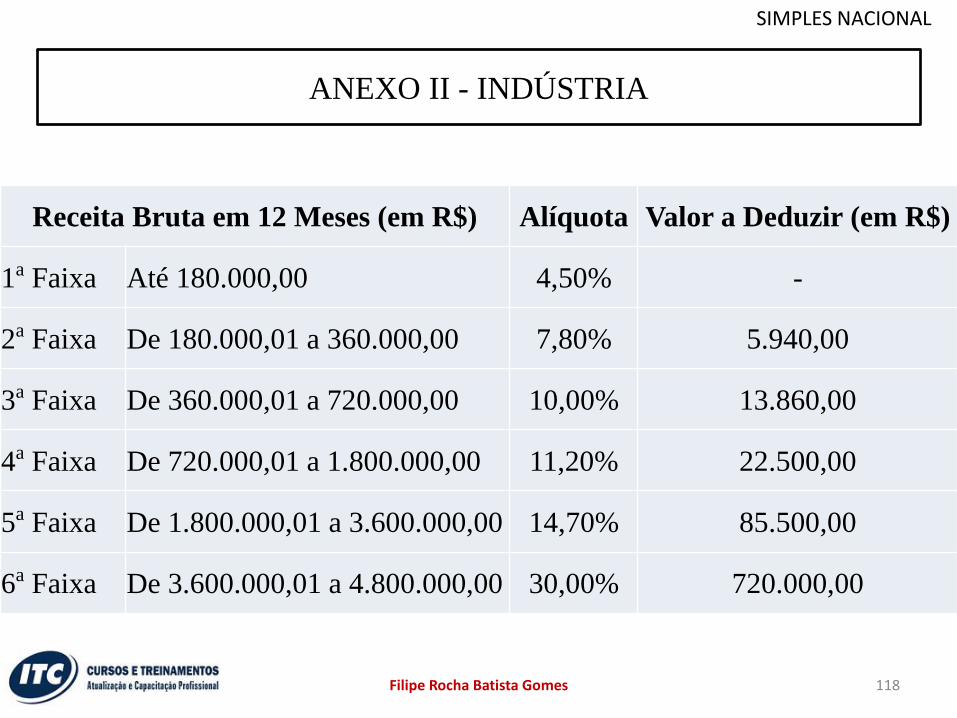

118 Filipe Rocha Batista Gomes

ANEXO II - INDÚSTRIA

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 4,50% -

2a Faixa De 180.000,01 a 360.000,00 7,80% 5.940,00

3a Faixa De 360.000,01 a 720.000,00 10,00% 13.860,00

4a Faixa De 720.000,01 a 1.800.000,00 11,20% 22.500,00

5a Faixa De 1.800.000,01 a 3.600.000,00 14,70% 85.500,00

6a Faixa De 3.600.000,01 a 4.800.000,00 30,00% 720.000,00

SIMPLES NACIONAL

119 Filipe Rocha Batista Gomes

PARTILHA DOS TRIBUTOS

Faixas Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pasep CPP IPI ICMS

1a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

2a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

3a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

4a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

5a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

6a Faixa 8,50% 7,50% 20,96% 4,54% 23,50% 35,00% -

SIMPLES NACIONAL

120 Filipe Rocha Batista Gomes

Receita bruta acumulada: R$ 500.000,00.

Alíquota nominal: 10%

Valor a deduzir: R$ 13.860,00

Percentual de distribuição do ICMS: 32%

[(500.000,00 x 10%) - 13.860,00 / 500.000,00] x 32%

(36.140,00 / 500.000,00) x 32%

7,23 x 32%

Alíquota de ICMS: 2,31%

EXEMPLO – INDÚSTRIA

SIMPLES NACIONAL

121 Filipe Rocha Batista Gomes

O percentual de crédito de ICMS corresponderá a 1,36% para revenda de

mercadorias e 1,44% para venda de produtos industrializados pelo

contribuinte, na hipótese de a operação ocorrer nos 2 primeiros meses

de início de atividade da empresa.

ALÍQUOTA APLICÁVEL AO CÁLCULO DO CRÉDITO NO CASO

DE INÍCIO DA ATIVIDADE

SIMPLES NACIONAL

122 Filipe Rocha Batista Gomes

“Permite o aproveitamento do crédito de ICMS no valor de R$...;

correspondente à alíquota de ...%, nos termos do Art. 23 da Lei

Complementar n º 123, de 2006".

INFORMAÇÃO A SER PRESTADA NA NOTA FISCAL

SIMPLES NACIONAL

123 Filipe Rocha Batista Gomes

Na hipótese de emissão de NF-e, o valor correspondente ao crédito e à

alíquota do ICMS prevista na tabela do Simples Nacional deverão ser

informados nos campos próprios do documento fiscal, conforme

estabelecido em manual de especificações e critérios técnicos da NF-e.

INFORMAÇÃO A SER PRESTADA NA NF-E

SIMPLES NACIONAL

124 Filipe Rocha Batista Gomes

A retenção na fonte de ISS para empresa optante pelo Simples Nacional

somente será permitida se observado o disposto no Art. 3 º da LC 116/2003

e desde que aplicada a alíquota conforme regras a seguir demonstradas

(Resolução CGSN 94/2011, Art. 27).

RETENÇÃO E SUBSTITUIÇÃO TRIBUTÁRIA DO ISS

SIMPLES NACIONAL

125 Filipe Rocha Batista Gomes

A alíquota aplicável na retenção na fonte deverá ser informada no

documento fiscal e corresponderá ao percentual efetivo de ISS decorrente

da aplicação das tabelas dos Anexos III, IV ou V para a faixa de receita

bruta que a empresa estiver sujeita no mês anterior ao da prestação.

ALÍQUOTA APLICÁVEL PARA RETENÇÃO DO ISS

SIMPLES NACIONAL

126 Filipe Rocha Batista Gomes

ANEXO III - SERVIÇOS

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 6,00% –

2a Faixa De 180.000,01 a 360.000,00 11,20% 9.360,00

3a Faixa De 360.000,01 a 720.000,00 13,50% 17.640,00

4a Faixa De 720.000,01 a 1.800.000,00 16,00% 35.640,00

5a Faixa De 1.800.000,01 a 3.600.000,00 21,00% 125.640,00

6a Faixa De 3.600.000,01 a 4.800.000,00 33,00% 648.000,00

SIMPLES NACIONAL

127 Filipe Rocha Batista Gomes

PARTILHA DOS TRIBUTOS

Faixas Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pasep CPP ISS (*)

1a Faixa 4,00% 3,50% 12,82% 2,78% 43,40% 33,50%

2a Faixa 4,00% 3,50% 14,05% 3,05% 43,40% 32,00%

3a Faixa 4,00% 3,50% 13,64% 2,96% 43,40% 32,50%

4a Faixa 4,00% 3,50% 13,64% 2,96% 43,40% 32,50%

5a Faixa 4,00% 3,50% 12,82% 2,78% 43,40% 33,50% (*)

6a Faixa 35,00% 15,00% 16,03% 3,47% 30,50% –

SIMPLES NACIONAL

128 Filipe Rocha Batista Gomes

Receita bruta acumulada: R$ 900.000,00.

Alíquota nominal: 16%

Valor a deduzir: R$ 35.640,00

Percentual de distribuição do ICMS: 32,5%

[(900.000,00 x 16%) – 35.640,00 / 900.000,00] x 32,5%

(108.360,00 / 900.000,00) x 32,5%

12,04 x 32,5%

Alíquota de ISS: 3,91%

EXEMPLO – ANEXO III

SIMPLES NACIONAL

129 Filipe Rocha Batista Gomes

Na hipótese de o serviço sujeito à retenção ser prestado no mês de início

de atividade da empresa deverá ser aplicada pelo tomador a alíquota de

2%.

Na hipótese de a empresa não informar no documento fiscal a alíquota

do ISS, aplicar-se-á a alíquota de 5%.

RETENÇÃO NO MÊS DE INÍCIO DE ATIVIDADE E OMISSÃO DA

ALÍQUOTA

SIMPLES NACIONAL

130 Filipe Rocha Batista Gomes

Caso o prestador do serviço informe a alíquota do ISS a menor, deverá

efetuar o recolhimento da diferença através de guia própria do Município.

ALÍQUOTA DO ISS INFORMADA A MENOR

SIMPLES NACIONAL

MÓDULO IV

ENCERRAMENTO

Filipe Rocha Batista Gomes 4

MÓDULO V

SUBSTITUIÇÃO

TRIBUTÁRIA DO ICMS

132 Filipe Rocha Batista Gomes

133 Filipe Rocha Batista Gomes

MODALIDADES DA SUBSTITUIÇÃO TRIBUTÁRIA

Subsequente;

Antecedente;

Concomitante.

SIMPLES NACIONAL

134 Filipe Rocha Batista Gomes

SUBSTITUIÇÃO TRIBUTÁRIA SUBSEQUENTE

Consiste em antecipar a arrecadação do ICMS:

SIMPLES NACIONAL

135 Filipe Rocha Batista Gomes

Contribuinte substituto é aquele que, por determinação legal, é

responsável pelo recolhimento do ICMS correspondente às operações

subsequentes com o produto.

Indústrias;

Importadores;

Empresas que realizam operações interestaduais destinadas a

contribuinte localizado em UF signatária de protocolo ou convênio.

CONTRIBUINTE SUBSTITUTO

SIMPLES NACIONAL

136 Filipe Rocha Batista Gomes

Contribuinte substituído é aquele que recebe a mercadoria com o ICMS

retido na fonte pelo substituto.

Via de regra são considerados substituídos nas operações subsequentes

os atacadistas/distribuidores e os varejistas.

CONTRIBUINTE SUBSTITUÍDO

SIMPLES NACIONAL

137 Filipe Rocha Batista Gomes

O contribuinte optante pelo Simples Nacional deve observar a forma de

segregação da receita auferida no PGDAS-D para definição da sua

condição de substituto ou substituído tributário.

SIMPLES NACIONAL – SUBSTITUTO x SUBSTITUÍDO

SIMPLES NACIONAL

138 Filipe Rocha Batista Gomes

FORMA DE SEGREGAÇÃO DA RECEITA NO PGDAS-D

Substituto Tributário

Substituído Tributário

SIMPLES NACIONAL

MÓDULO V

ENCERRAMENTO

Filipe Rocha Batista Gomes 4

MÓDULO VI

SIMEI - ALVARÁ

140 Filipe Rocha Batista Gomes

141 Filipe Rocha Batista Gomes

Conforme previsto no § 3º do Art. 4º da Lei Complementar 123/2006,

não pode ser exigida cobrança de alvará do MEI, seja para o ano de

abertura ou posteriores.

Redação dada por meio da Lei Complementar nº 147/2014, vigente

desde 08/08/2014.

MEI - VEDAÇÃO DA COBRANÇA DO ALVARÁ

SIMPLES NACIONAL

MÓDULO VI

ENCERRAMENTO

Filipe Rocha Batista Gomes 4