iss: fixo ou variÁvel? - crcsc.org.br · ... rel. ministro luiz fux, primeira ... simples com...

TRANSCRIPT

ISS: FIXO OU VARIÁVEL?

DECRETO-LEI 406/68

Art. 9º A base de cálculo do impôsto é o preço do serviço.

§ 1º Quando se tratar de prestação de serviços sob a forma de trabalhopessoal do próprio contribuinte, o impôsto será calculado, por meio dealíquotas fixas ou variáveis, em função da natureza do serviço ou deoutros fatores pertinentes, nestes não compreendida a importânciapaga a título de remuneração do próprio trabalho.

§ 3° Quando os serviços a que se referem os itens 1, 4, 8, 25, 52, 88, 89,90, 91 e 92 da lista anexa forem prestados por sociedades, estas ficarãosujeitas ao imposto na forma do § 1°, calculado em relação a cadaprofissional habilitado, sócio, empregado ou não, que preste serviçosem nome da sociedade, embora assumindo responsabilidade pessoal,nos termos da lei aplicável.

O REGIME "FIXO" CONTINUA EM VIGOR (DL 406)?

• Incompatível com a Constituição Federal de 1988?

• Revogado pela LC 116/03?

INCOMPATÍVEL COM A CONSTITUIÇÃO FEDERAL DE 1988?

• Princípio da igualdade – art. 150, II, da CF/88

• Princípio da capacidade contributiva – art. 145, §1o, da CF/88

• Isenção parcial heterogênea – art. 151, III da CF/88 (art. 19, §2o, da CF/67)

• Necessidade de lei específica – art. 150, §6o, da CF/88

INCOMPATÍVEL COM A CONSTITUIÇÃO FEDERAL DE 1988?

Súmula 663 do Supremo Tribunal Federal: (de 24 de setembro de 2003)

“Os §§ 1o e 3o do art. 9o do DL 406/68 foram recebidos pela Constituição.”

REVOGADO PELA LC 116/03?

• A revogação tácita – abrangência integral da matéria

• A revogação expressa da norma prevista no parágrafo 3o

do art. 9o do Decreto-Lei 406/68

REVOGADO PELA LC 116/03?

Art. 7o A base de cálculo do imposto é o preço do serviço.

§ 1o Quando os serviços descritos pelo subitem 3.04 da lista anexaforem prestados no território de mais de um Município, a base decálculo será proporcional, conforme o caso, à extensão da ferrovia,rodovia, dutos e condutos de qualquer natureza, cabos de qualquernatureza, ou ao número de postes, existentes em cada Município.

§ 2o Não se incluem na base de cálculo do Imposto Sobre Serviços deQualquer Natureza:I - o valor dos materiais fornecidos pelo prestador dos serviços previstosnos itens 7.02 e 7.05 da lista de serviços anexa a esta LeiComplementar;

REVOGADO PELA LC 116/03?

Art. 10. Ficam revogados os arts. 8o, 10, 11 e 12 doDecreto-Lei n. 406, de 31 de dezembro de 1968; os incisosIII, IV, V e VII do art. 3o do Decreto-Lei n. 834, de 8 desetembro de 1969; a Lei Complementar n. 22, de 9 dedezembro de 1974; a Lei n. 7.192, de 5 de junho de 1984; aLei Complementar n. 56, de 15 de dezembro de 1987; e aLei Complementar n. 100, de 22 de dezembro de 1999.

REVOGADO PELA LC 116/03?

TRIBUTÁRIO. RECURSO ESPECIAL. SOCIEDADE UNIPROFISSIONAL. ISS FIXO.1. Inexistência de incompatibilidade entre os §§ 1o e 3o do artigo 9o doDecreto-Lei n. 406/68 e o art. 7o da LC n. 116/03.2. Sistemática de ISS fixo para as sociedades uniprofissionais que não foimodificada. 3. A LC 116, de 2003, não cuidou de regrar a tributação do ISSpara as sociedades uniprofissionais. Não revogou o art. 9o do DL 406/68.4. Precedentes: REsp 649.094/RJ, Rel. Min. João Otávio de Noronha, DJ07/03/2005; REsp 724.684/RJ, Rel. Min. Castro Meira, DJ 01/07/2005; entreoutros.5. Recurso especial provido.

(REsp 1.016.688/RS, Primeira Turma, Rel. Min. José Delgado, DJe de 5.6.2008).

REVOGADO PELA LC 116/03?

TRIBUTÁRIO. SOCIEDADES UNIPROFISSIONAIS. ISS FIXO.1. O art. 9º, §§ 1º e 3º, do Decreto-Lei 406/68, que assegura a incidência do ISSfixo sobre a prestação de serviços por sociedades civis uniprofissionais, não foirevogado pelo art. 10 da LC 116/2003.2. Eventual verificação do atendimento aos requisitos da tributaçãodiferenciada demandaria incursão na seara probatória dos autos, expedienteinviável em sede de recurso especial.3. Agravo regimental não provido.

(AgRg no REsp 1132752/PB, Rel. Ministra ELIANA CALMON, SEGUNDA TURMA,julgado em 04/05/2010, DJe 13/05/2010)

REVOGADO PELA LC 116/03?

TRIBUTÁRIO – PROCESSUAL CIVIL – ISS – ART. 9o, DO DECRETO-LEI 406/68 –ADVENTO DA LEI COMPLEMENTAR N. 116/2003 – REVOGAÇÃO – NÃO-OCORRÊNCIA – (…)1. Inexiste incompatibilidade entre os dispositivos da Lei Complementar116/2003 e os §§ 1o e 3o, do art. 9o, do Decreto-lei n. 406/68. A contrariedadecapaz de produzir a revogação de lei anterior por lei posterior, ainda quetratando de matérias semelhantes, há de ser absoluta e não meramentededutiva.2. O legislador pátrio externou a vontade indiscutível, no sentido dedemonstrar quais os dispositivos legais do Decreto-lei n. 406/68, a seremrevogados, dos quais não se encontra o art. 9o e seus parágrafos, tratantesexatamente do recolhimento do ISS sob alíquotas fixas ou variáveis e pelonúmero de profissionais habilitados. Precedente: REsp 713752/PB; Rel. Min.João Otávio de Noronha - SEGUNDA TURMA, DJ 18.8.2006 p. 371.(…)Recurso especial conhecido em parte e improvido (REsp 897.471/ES, SegundaTurma, Rel. Min. Humberto Martins, DJ de 30.3.2007).

CUIDADO!

TJRS"Diante da nova ordem tributária instituída pela Carta Política de 1988, que determinoua competência dos Municípios para tributar ISS, não se vislumbra qualquerinconstitucionalidade nas Leis Municipais de São Leopoldo que não contempla, na ListaAnexa, a possibilidade de tributação privilegiada para a sociedade de médicos, antesprevista no art. 9º, § 3º do DL nº 406/68. Não fosse isso, dita exceção que vinha previstano referido Decreto-Lei restou, agora, revogada tacitamente pela Lei Complementar nº116/03. Desta forma, nenhuma inconstitucionalidade ou ilegalidade na Lei Municipal aonão contemplar a possibilidade de tributar, de forma privilegiada, o ISS, tratando-se desociedade de médicos.”

STJ - REsp 931.949/RS, Rel. Ministro LUIZ FUX, PRIMEIRA TURMA, julgado em17/02/2009, DJe 26/03/2009

STF - AI 769640 AgR, Relator(a): Min. ROBERTO BARROSO, Primeira Turma, julgado em30/09/2014, ACÓRDÃO ELETRÔNICO DJe-220 DIVULG 07-11-2014 PUBLIC 10-11-2014

ATENÇÃO!!

Há requisitos a serem cumpridos.

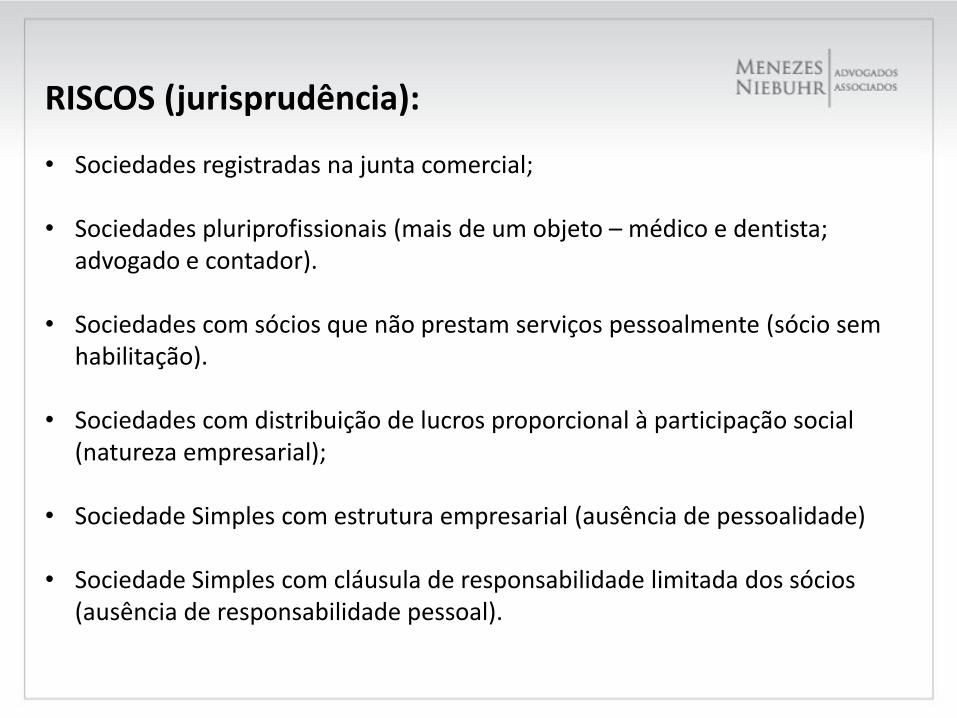

RISCOS (jurisprudência):

• Sociedades registradas na junta comercial;

• Sociedades pluriprofissionais (mais de um objeto – médico e dentista; advogado e contador).

• Sociedades com sócios que não prestam serviços pessoalmente (sócio sem habilitação).

• Sociedades com distribuição de lucros proporcional à participação social (natureza empresarial);

• Sociedade Simples com estrutura empresarial (ausência de pessoalidade)

• Sociedade Simples com cláusula de responsabilidade limitada dos sócios (ausência de responsabilidade pessoal).

SOCIEDADE DE ADVOGADOS

TRIBUTÁRIO. RECURSO ESPECIAL. ISS. BASE DE CÁLCULO. SOCIEDADES DE ADVOGADOS.[...]2. O art. 16 da Lei n.o 8.906/94 (Estatuto da Advocacia) permite concluir que as sociedades deadvogados, qualquer que seja o respectivo contrato social, caracterizam-se como sociedadesuniprofissionais. O dispositivo proíbe que essas entidades realizem "atividades estranhas à advocacia"ou incluam em seus quadros "sócio não inscrito como advogado ou totalmente proibido de advogar".3. Os profissionais que compõem os quadros de uma sociedade de advogados prestam serviços emnome da sociedade, embora sob responsabilidade pessoal. Essa conclusão é possível diante daleitura do art. 15, § 3o, da Lei n.o 8.906/94, segundo o qual "as procurações devem ser outorgadasindividualmente aos advogados e indicar a sociedade de que façam parte"; do art. 17, que fixa aresponsabilidade pessoal e ilimitada do sócio pelos danos causados aos clientes por ação ou omissãono exercício da advocacia; bem como do art. 18, do mesmo diploma legal, que estabelece que "arelação de emprego, na qualidade de advogado, não retira a isenção técnica nem reduz aindependência profissional inerentes à advocacia".4. O art. 16 da Lei n.o 8.906/94 espanca qualquer dúvida acerca da natureza não-empresarial dassociedades de advogados. Segundo a previsão normativa, não serão admitidas a registro, nempoderão funcionar, "as sociedades de advogados que apresentem forma ou características mercantis".5. Tranqüila a conclusão de que a sociedade civil de advocacia, qualquer que seja o conteúdo de seucontrato social, goza do tratamento tributário diferenciado previsto no art. 9o, §§ 1o e 3o, doDecreto-lei n.o 406/68, já que são necessariamente uniprofissionais, não possuem naturezamercantil, sendo pessoal a responsabilidade dos profissionais nela associados ou habilitados.6. Recurso provido.(REsp 623772/ES, Rel. Ministro CASTRO MEIRA, SEGUNDA TURMA, julgado em 01/06/2004, DJ09/08/2004, p. 245)

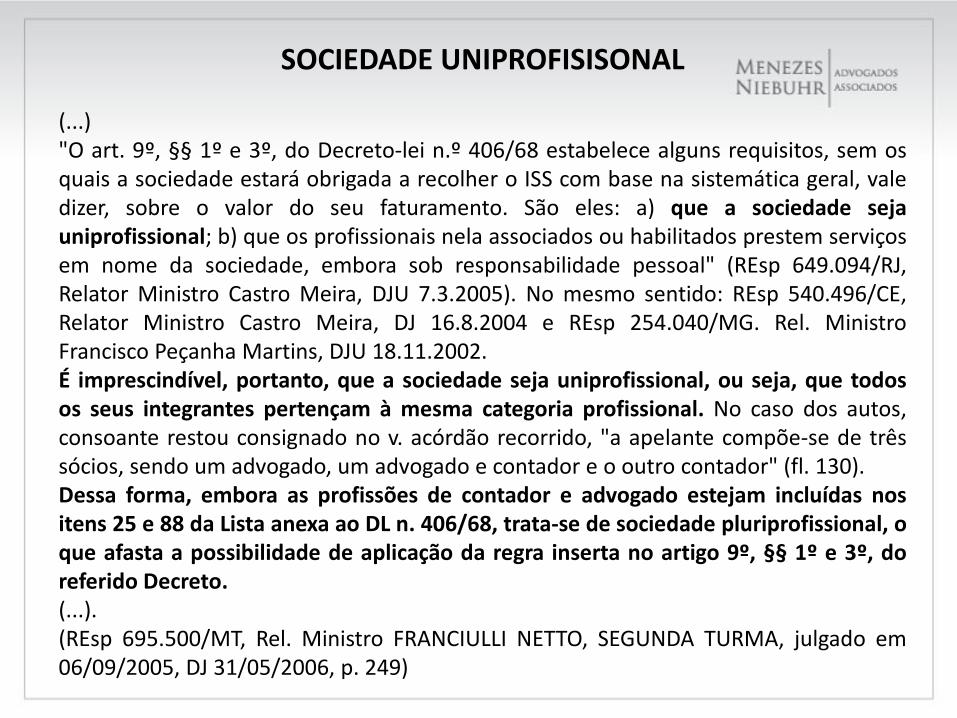

SOCIEDADE UNIPROFISISONAL

(...)"O art. 9º, §§ 1º e 3º, do Decreto-lei n.º 406/68 estabelece alguns requisitos, sem osquais a sociedade estará obrigada a recolher o ISS com base na sistemática geral, valedizer, sobre o valor do seu faturamento. São eles: a) que a sociedade sejauniprofissional; b) que os profissionais nela associados ou habilitados prestem serviçosem nome da sociedade, embora sob responsabilidade pessoal" (REsp 649.094/RJ,Relator Ministro Castro Meira, DJU 7.3.2005). No mesmo sentido: REsp 540.496/CE,Relator Ministro Castro Meira, DJ 16.8.2004 e REsp 254.040/MG. Rel. MinistroFrancisco Peçanha Martins, DJU 18.11.2002.É imprescindível, portanto, que a sociedade seja uniprofissional, ou seja, que todosos seus integrantes pertençam à mesma categoria profissional. No caso dos autos,consoante restou consignado no v. acórdão recorrido, "a apelante compõe-se de trêssócios, sendo um advogado, um advogado e contador e o outro contador" (fl. 130).Dessa forma, embora as profissões de contador e advogado estejam incluídas nositens 25 e 88 da Lista anexa ao DL n. 406/68, trata-se de sociedade pluriprofissional, oque afasta a possibilidade de aplicação da regra inserta no artigo 9º, §§ 1º e 3º, doreferido Decreto.(...).(REsp 695.500/MT, Rel. Ministro FRANCIULLI NETTO, SEGUNDA TURMA, julgado em06/09/2005, DJ 31/05/2006, p. 249)

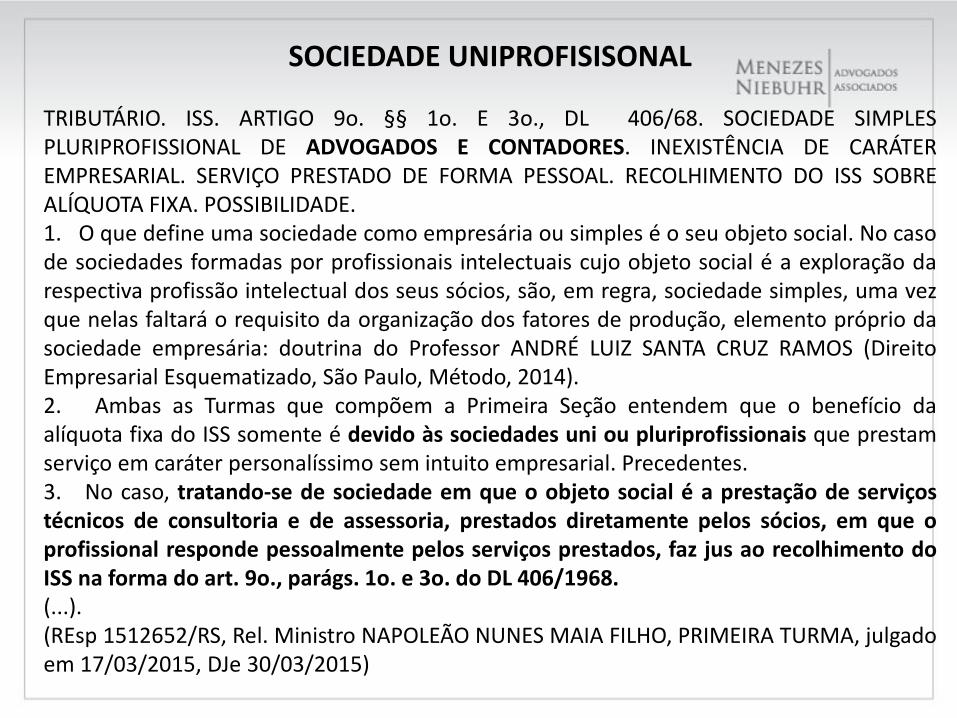

SOCIEDADE UNIPROFISISONAL

TRIBUTÁRIO. ISS. ARTIGO 9o. §§ 1o. E 3o., DL 406/68. SOCIEDADE SIMPLESPLURIPROFISSIONAL DE ADVOGADOS E CONTADORES. INEXISTÊNCIA DE CARÁTEREMPRESARIAL. SERVIÇO PRESTADO DE FORMA PESSOAL. RECOLHIMENTO DO ISS SOBREALÍQUOTA FIXA. POSSIBILIDADE.1. O que define uma sociedade como empresária ou simples é o seu objeto social. No casode sociedades formadas por profissionais intelectuais cujo objeto social é a exploração darespectiva profissão intelectual dos seus sócios, são, em regra, sociedade simples, uma vezque nelas faltará o requisito da organização dos fatores de produção, elemento próprio dasociedade empresária: doutrina do Professor ANDRÉ LUIZ SANTA CRUZ RAMOS (DireitoEmpresarial Esquematizado, São Paulo, Método, 2014).2. Ambas as Turmas que compõem a Primeira Seção entendem que o benefício daalíquota fixa do ISS somente é devido às sociedades uni ou pluriprofissionais que prestamserviço em caráter personalíssimo sem intuito empresarial. Precedentes.3. No caso, tratando-se de sociedade em que o objeto social é a prestação de serviçostécnicos de consultoria e de assessoria, prestados diretamente pelos sócios, em que oprofissional responde pessoalmente pelos serviços prestados, faz jus ao recolhimento doISS na forma do art. 9o., parágs. 1o. e 3o. do DL 406/1968.(...).(REsp 1512652/RS, Rel. Ministro NAPOLEÃO NUNES MAIA FILHO, PRIMEIRA TURMA, julgadoem 17/03/2015, DJe 30/03/2015)

SOCIEDADE EMPRESÁRIA

[...]No caso, a apelante diz que faz jus à tributação sobre o regime fixo do ISS, dentre outrosargumentos, porque "a legislação que estabelece as condições para o enquadramento noISS-FIXO, em nenhum momento aponta órgão algum para arquivamento do contratosocial".E, de fato, a legislação não exige que o ato constitutivo esteja registrado no Registro Civilde Pessoas Jurídicas, e não na Junta Comercial, como requisito para que a empresa sejaenquadrada no regime de tributação fixa.Mas estabelece, isso sim, a necessidade de que a sociedade adota características de"pessoalidade", e não empresariais.E do fato de a impetrante, no caso, estar registrada na Junta Comercial é, sem dúvida,um elemento que induz à conclusão de que a sociedade assume forma empresarial, enão "de sociedade civil/simples".Isso porque, conforme dispõe o art. 1.150, do Código Civil, "as sociedades simples"vinculam-se "ao Registro Civil das Pessoas Jurídicas", ainda que adotem "um dos tipos desociedade empresaria".Assim, o fato de a sociedade estar registrada na Junta Comercial já é um indício de queela não assume características de "pessoalidade", tal com exige a lei.[...](STJ - Ag 1212577 PR 2009/0134154-9, Relator: Ministro BENEDITO GONÇALVES, Data deJulgamento: 22/02/2012, T1 - PRIMEIRA TURMA, Data de Publicação: DJe 24/02/2012)

ESTRUTURA EMPRESARIAL

[...] ISS. CLÍNICA MÉDICA. PRETENSÃO DE RECOLHIMENTO DO TRIBUTO NAFORMA DO § 3o DO ART. 9o DO DECRETO-LEI N. 406/1968. BENESSE APLICÁVELSOMENTE QUANDO CONSTATADA A RESPONSABILIDADE PESSOAL DOS SÓCIOS EA AUSÊNCIA DE CARÁTER MERCANTIL DA SOCIEDADE. IMPOSSIBILIDADE NOCASO. CONTRATO SOCIAL QUE PREVÊ O PAGAMENTO DE PRO LABORE E ADIVISÃO DE LUCROS ENTRE SÓCIOS. "As sociedades civis, para terem direito aotratamento privilegiado previsto pelo artigo 9o, § 3o do Decreto-lei n. 406/1968,têm que ser constituídas exclusivamente por médicos, ter por objeto social aprestação de serviço especializado, com responsabilidade pessoal e semcaráter empresarial" (REsp. n. 334554/ES, rel. Min. Garcia Vieira, j. 6-12-2001,DJU 11-3-2002). [...] DESPROVIMENTO DO RECURSO.

(TJSC, Apelação Cível n. 2010.087584-8, de São Bento do Sul, rel. Des. VanderleiRomer, j. 07-06-2011).

NATUREZA EMPRESÁRIA

EMPRESÁRIO – Código Civil

Art. 982. Salvo as exceções expressas, considera-se empresária a sociedade que tem porobjeto o exercício de atividade própria de empresário sujeito a registro (art. 967); e,simples, as demais.

Art. 966. Considera-se empresário quem exerce profissionalmente atividade econômicaorganizada para a produção ou a circulação de bens ou de serviços.

Parágrafo único. Não se considera empresário quem exerce profissão intelectual, denatureza científica, literária ou artística, ainda com o concurso de auxiliares oucolaboradores, salvo se o exercício da profissão constituir elemento de empresa.

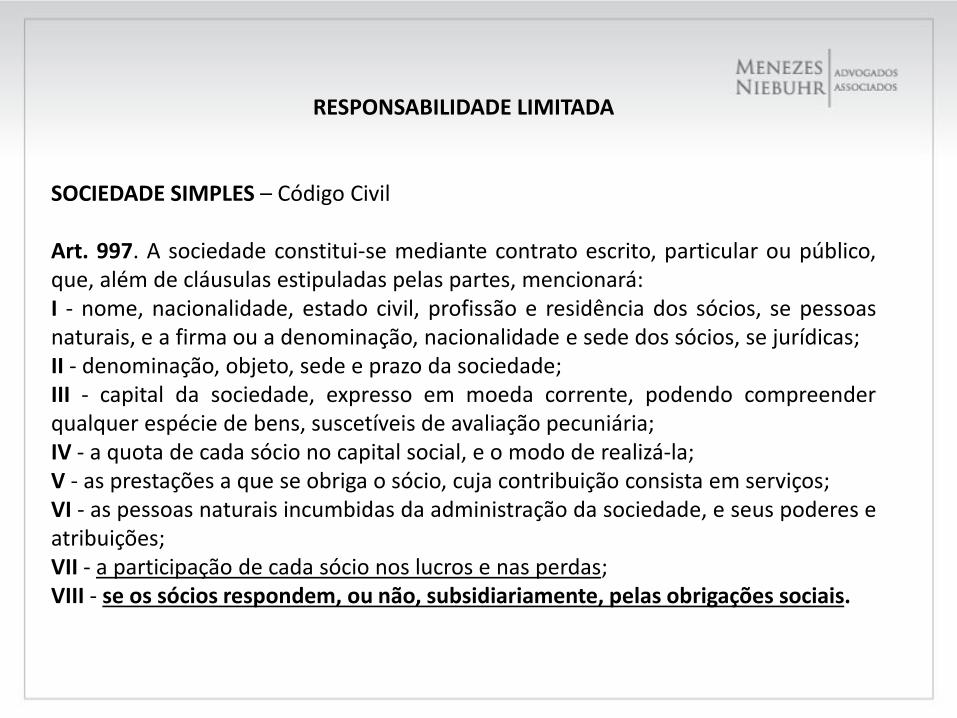

RESPONSABILIDADE LIMITADA

SOCIEDADE SIMPLES – Código Civil

Art. 997. A sociedade constitui-se mediante contrato escrito, particular ou público,que, além de cláusulas estipuladas pelas partes, mencionará:I - nome, nacionalidade, estado civil, profissão e residência dos sócios, se pessoasnaturais, e a firma ou a denominação, nacionalidade e sede dos sócios, se jurídicas;II - denominação, objeto, sede e prazo da sociedade;III - capital da sociedade, expresso em moeda corrente, podendo compreenderqualquer espécie de bens, suscetíveis de avaliação pecuniária;IV - a quota de cada sócio no capital social, e o modo de realizá-la;V - as prestações a que se obriga o sócio, cuja contribuição consista em serviços;VI - as pessoas naturais incumbidas da administração da sociedade, e seus poderes eatribuições;VII - a participação de cada sócio nos lucros e nas perdas;VIII - se os sócios respondem, ou não, subsidiariamente, pelas obrigações sociais.

RESPONSABILIDADE LIMITADA

PROCESSUAL CIVIL E TRIBUTÁRIO. AGRAVO REGIMENTAL. ISS. SOCIEDADEUNIPROFISSIONAL. RESPONSABILIDADE LIMITADA. CARÁTER EMPRESARIAL. ART. 9o, §§1o e 3o, DO DL 406/1968. INAPLICABILIDADE. SÚMULA 7/STJ.1. Hipótese em que o Tribunal de origem afastou o benefício da tributação fixa do ISSinstituído nos §§ 1o e 3o do art. 9o do Decreto- Lei 406/1968, pois concluiu, com basena prova dos autos, que a contribuinte tem estrutura empresarial.2. A tributação fixa do ISS, prevista no art. 9o, § 3o, do DL 406/1968, somente se aplicaquando houver responsabilidade pessoal dos sócios e inexistir caráter empresarial naatividade realizada.3. Na sociedade limitada, a responsabilidade de cada sócio é restrita ao valor de suasquotas (art. 1.052 do CC), o que afasta o benefício da tributação fixa. Precedentes doSTJ.(…)(AgRg no AREsp 352.877/ES, Rel. Ministro HERMAN BENJAMIN, SEGUNDA TURMA,julgado em 10/09/2013, DJe 25/09/2013)

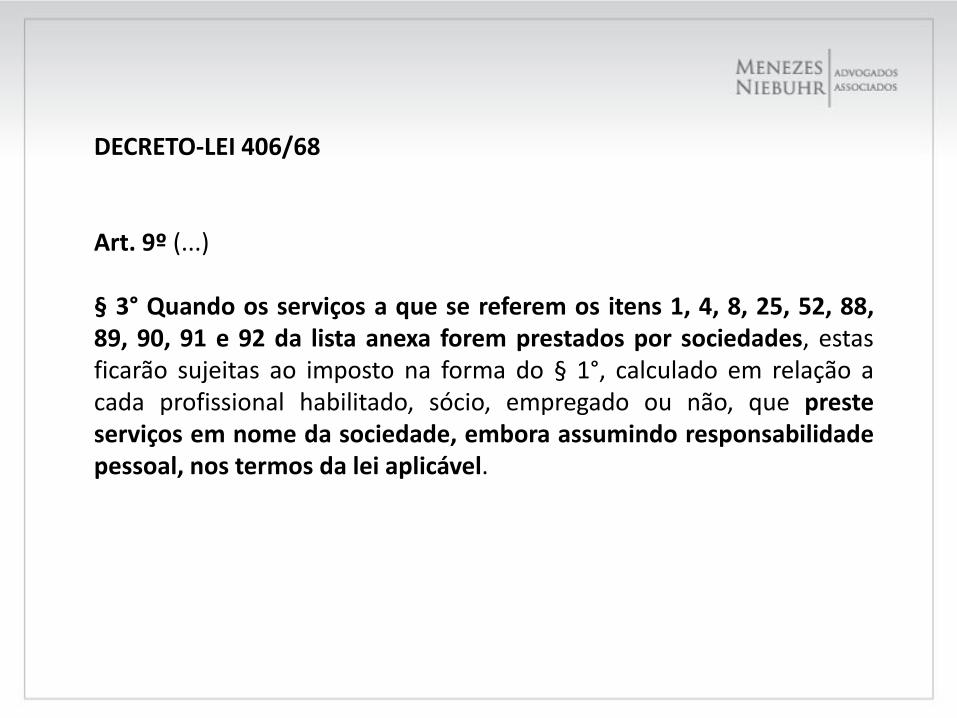

DECRETO-LEI 406/68

Art. 9º (...)

§ 3° Quando os serviços a que se referem os itens 1, 4, 8, 25, 52, 88,89, 90, 91 e 92 da lista anexa forem prestados por sociedades, estasficarão sujeitas ao imposto na forma do § 1°, calculado em relação acada profissional habilitado, sócio, empregado ou não, que presteserviços em nome da sociedade, embora assumindo responsabilidadepessoal, nos termos da lei aplicável.

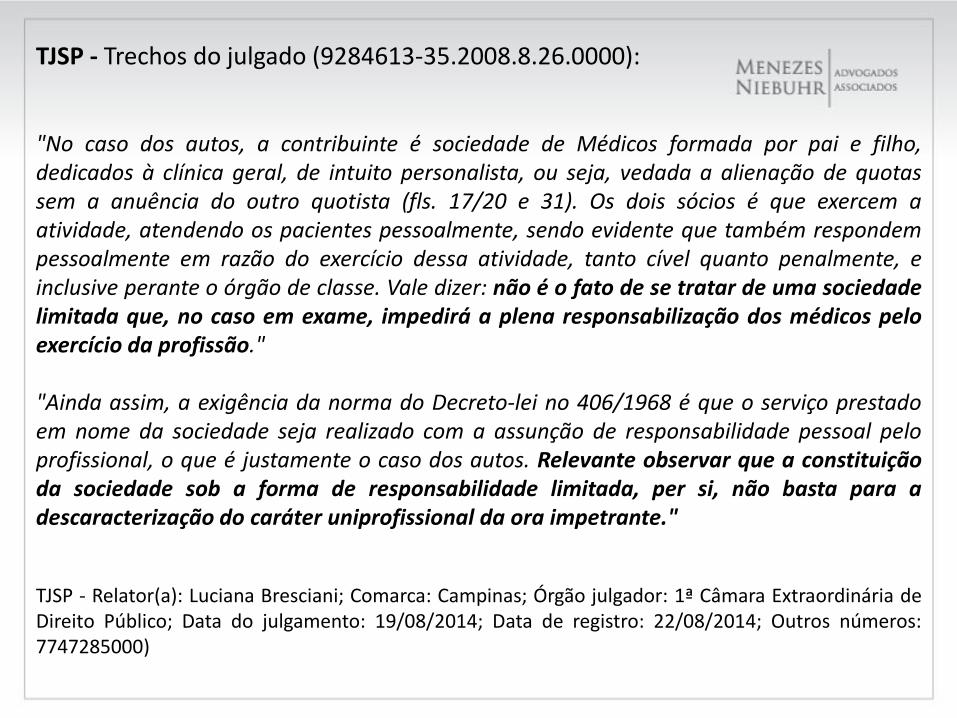

TJSP - Trechos do julgado (9284613-35.2008.8.26.0000):

"No caso dos autos, a contribuinte e sociedade de Médicos formada por pai e filho,dedicados a clínica geral, de intuito personalista, ou seja, vedada a alienação de quotassem a anuência do outro quotista (fls. 17/20 e 31). Os dois sócios e que exercem aatividade, atendendo os pacientes pessoalmente, sendo evidente que também respondempessoalmente em razão do exercício dessa atividade, tanto cível quanto penalmente, einclusive perante o órgão de classe. Vale dizer: não e o fato de se tratar de uma sociedadelimitada que, no caso em exame, impedira a plena responsabilização dos médicos peloexercício da profissão."

"Ainda assim, a exigência da norma do Decreto-lei no 406/1968 e que o serviço prestadoem nome da sociedade seja realizado com a assunção de responsabilidade pessoal peloprofissional, o que e justamente o caso dos autos. Relevante observar que a constituiçãoda sociedade sob a forma de responsabilidade limitada, per si, não basta para adescaracterização do caráter uniprofissional da ora impetrante."

TJSP - Relator(a): Luciana Bresciani; Comarca: Campinas; Órgão julgador: 1ª Câmara Extraordinária deDireito Público; Data do julgamento: 19/08/2014; Data de registro: 22/08/2014; Outros números:7747285000)

TJRS

APELAÇÃO CÍVEL. TRIBUTÁRIO. EMBARGOS À EXECUÇÃO FISCAL. ISS. TRIBUTAÇÃO FIXA.SOCIEDADE PLURIPROFISSIONAL. RESPONSABILIDADE PATRIMONIAL LIMITADA. Cabível atributação fixa para fins de ISS (art. 9º, §§ 1º e 3º, do Dec.-lei 406/68) para sociedadecomposta por advogados e contadores de prestação de serviços de assessoria e consultoriatributária com responsabilidade patrimonial limitada. Muito oportuno, e até necessário,que o serviço de consultoria e assessoria tributária seja prestado por contadores eadvogados. Com efeito, para fins de tributação privilegiada, necessário que os sóciostenham habilitação para prestar os serviços que constituem o objeto social, e não quenecessariamente tenham a mesma habilitação. Jurisprudência do Supremo TribunalFederal (RE 91.311, RE 105.854, AI 94654 AgR). Não é óbice à tributação fixa adotar aforma de responsabilidade patrimonial limitada, pois isso nada tem a ver com o critérioda tributação privilegiada: a pessoalidade na execução dos serviços. Uma coisa éresponsabilidade patrimonial, outra é a pessoalidade na atividade. Ademais, é umaopção da sociedade simples (art. 997, VIII, do CC). Não fosse isso, o fisco municipaldescumpre a legalidade (arts. 150, I, da CF e 97, do CTN) ao exigir critérios não previstospelo legislador. (...). APELO DESPROVIDO.

(Apelação Cível Nº 70059595314, Primeira Câmara Cível, Tribunal de Justiça do RS, Relator:Carlos Roberto Lofego Canibal, Julgado em 11/06/2014)

ISS: FIXO OU VARIÁVEL?