o desenvolvimento do imperialismo e o processo …livros01.livrosgratis.com.br/cp072214.pdf · gran...

TRANSCRIPT

UNIVERSIDADE FEDERAL FLUMINENSE

PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA

DOUTORADO EM ECONOMIA

O DESENVOLVIMENTO DO IMPERIALISMO E O

PROCESSO DE CONCENTRAÇÃO BANCÁRIA NA

DINÂMICA MUNDIAL DO CAPITALISMO

CONTEMPORÂNEO

Daniele Maria Oliveira de Jesus Niterói, março de 2008

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

ii

UNIVERSIDADE FEDERAL FLUMINENSE PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA

O DESENVOLVIMENTO DO IMPERIALISMO E O PROCESSO DE CONCENTRAÇÃO BANCÁRIA

NA DINÂMICA MUNDIAL DO CAPITALISMO CONTEMPORÂNEO

Daniele Maria Oliveira de Jesus

Tese submetida ao Programa de Pós-Graduação em Economia da Universidade Federal Fluminense como parte dos requisitos necessários à obtenção do Título de Doutor em Economia.

Orientador: Prof. Dr. Marcelo Carcanholo (UFF)

Niterói

Março de 2008

iii

UNIVERSIDADE FEDERAL FLUMINENSE PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA

O DESENVOLVIMENTO DO IMPERIALISMO E O PROCESSO DE CONCENTRAÇÃO BANCÁRIA

NA DINÂMICA MUNDIAL DO CAPITALISMO CONTEMPORÂNEO

Daniele Maria Oliveira de Jesus

Tese submetida ao Programa de Pós-Graduação em Economia da Universidade Federal Fluminense como parte dos requisitos necessários à obtenção do Título de Doutor em Economia.

Aprovada por:

_________________________________________ Prof. Dr. Marcelo Carcanholo (UFF – Orientador)

_________________________________________

Prof. Dr. Carlos Pinkusfeld (UFF)

_________________________________________ Prof. Dr. João Leonardo Medeiros (UFF)

_________________________________________

Prof. Dra. Virgínia Fontes (ICHF/UFF)

_________________________________________ Prof. Dr. Paulo Nakatani (IE/UFES)

_________________________________________

Prof. Dr.Carlos Eduardo Martins (UNESA)

Niterói

Março de 2008

iv

RESUMO Uma série de aquisições e fusões envolvendo empresas bancárias em diferentes países vem ocorrendo nos últimos anos no setor financeiro. Tal fenômeno tem sido impulsionado, sobretudo pelas instituições bancárias, as quais, por sua vez têm levado a uma explosão de mercados e instrumentos financeiros, caracterizando uma fase aguda do ciclo de concentração do setor. A partir de um referencial teórico marxista, este trabalho investiga as características da economia mundial na contemporaneidade, buscando, por um lado recuperar diversas contribuições feitas por autores que têm como referência a teoria marxista, de forma a ajudar no desenvolvimento deste importante instrumental de interpretação da realidade, e por outro, a partir desta recuperação teórica, ajudar a compreender a contemporaneidade do sistema capitalista, e em especial na identificação e na análise de algumas interpretações acerca do processo de concentração bancária. Desta forma são contrapostas as teses dominantes que afirmam que a atualidade seria uma nova etapa no capitalismo, expressa através da negação da etapa imperialista. Este trabalho tem como objetivo apresentar uma interpretação de um ponto de vista marxista sobre o processo de concentração bancária, caracterizando-o como a manifestação da tendência à concentração monopolista no período do imperialismo. PALAVRAS-CHAVES Imperialismo; concentração bancária; capital financeiro; capital fictício

v

ABSTRACT: A series of acquisitions and fusions involving banking companies in different countries has taken place in the last years in the financial sector. Banking institutions, which have provided an extent diversification of both financial markets and its instruments, have most of the accountability in stimulating such phenomenon. All of it characterizes an acute phase of the concentration cycle of that sector. Since a Marxist theoretical reference, this work investigates the characteristics of the world-wide economy in the contemporanity, searching, recoup diverse contributions made by authors who have Marxist theory as reference, for help in the development of this important shade of interpretation of the reality, and, from this theoretical recovery, help to understand the contemporanity of the capitalist system, and especially to identify and analyse some interpretations about the banking concentration process. In such a way, this work opposes the dominant thesis wich affirms that the present time would be a new stage in the capitalism, expressed through the negation of the imperialism stage. The objective of this paper is to offer a Marxist explanation of the banking concentration process, which is characterized as a symptom of the monopolistic concentration tendency in the imperialism period. KEY-WORDS Imperialism; banking concentration; financial capital; fictitious capital

vi

À minha mãe e à Dra. Nadja Lisboa. Simplesmente por tudo.

vii

Agradeço especialmente ao Professor Marcelo Carcanholo, com admiração e respeito, pela acolhida, orientação e objetividade ímpar, mas sobretudo pela importância e pelo compromisso de representar, na contramão da atual conjuntura, uma força fundamental para a produção de conhecimento teórico e crítico em Economia.

viii

Agradecimentos

Muito significativo foi o encontro com todas as pessoas que, direta ou indiretamente, facilitando ou dificultando, consciente ou inconscientemente, provocaram, contribuíram e compartilharam das dúvidas, dos conflitos, das descobertas e reflexões que permearam e, de alguma forma, acabaram por viabilizar a concretização deste projeto.

À minha irmã Andreza, que me deu todo incentivo para encarar as dificuldades e supera-las, oferecendo-me efetivamente toda força, todo estímulo e compreensão necessários e indispensáveis. Ao professor André Guimarães, pela importante contribuição para o desenvolvimento deste trabalho, seja como orientador na fase inicial, seja como responsável pelo Estudo Dirigido em Teorias do Imperialismo, disciplina de grande utilidade para o tema da tese. Aos digníssimos professores João Leonardo, por todo incentivo, e Virgínia Fontes, por mais uma vez estar presente e fazer parte da minha trajetória.

Ao caro Francesco Montalbetti, sempre presente, pelo apoio, pela disponibilidade em contribuir com este trabalho, de todas as formas, e sobretudo, pelas preciosas considerações e fornecimento de dados e informações. Aos meus grandes amigos de sempre, Maria, Andrezinho, Glauco, Ana Paula, Márcia, Marcelo Coringa, Herleif e em especial Eunice Toledo, Javier Alejandro, mi gran hermano, e Osíris Marques, os quais me acompanharam durante todos os momentos deste processo. Não tenho a menor dúvida de que esta tese não existiria sem o apoio dessas pessoas e de muitas outras, de cuja amizade eu me sinto mais que agradecido, orgulhoso. Aos meus companheiros, que me obrigaram a manter os pés na luta política e teórica, sendo esta a fonte de maior referência real deste trabalho. Um agradecimento muito especial ao Prof. Sérgio Mariotti, da Università Politécnica di Milano, pelo convite para a participação em uma das disciplinas que ministra nesta Instituição, Economia Industrial. O contato constante com este, sempre muito disponível, me trouxe importantes ferramentas e matéria-prima para a elaboração da tese. O mesmo posso afirmar em relação ao prof. Atílio Convertti, responsável pelas atividades de cooperação internacional entre a Universidade de Gênova e instituições no Brasil, pelo esforço em 2005 para concretizar o convênio com a UFF (no âmbito do qual se daria a realização de uma parte dos estudos necessários para este trabalho), por algum motivo impossibilitado por então responsáveis por nosso Programa. Aos caros colegas do Programa de Pós-Graduação em Economia, em especial à querida Maria Malta, aos companheiros e representantes de turmas no Colegiado, pela solidariedade e pelo apoio imprescindíveis, determinantes em alguns momentos. Ao amigo e prof. Cláudio Gurgel, que a despeito de seus tantos compromissos, sempre se colocou à disposição e me disponibilizou toda atenção. Às professoras do Departamento de Economia, Inês Patrício e Alice Helga, por todo incentivo e estímulo para que eu levasse este trabalho até o fim. Muito obrigada. No conjunto, as contribuições respondem pela maior parte do que pode haver de melhor na tese, embora só eu possa assumir as responsabilidades pelo uso que fiz de todas elas, bem como pelos erros ainda remanescentes.

Ao sistema público de educação e particularmente à UFF, que me colocou o desafio e a oportunidade do conhecimento.

xix

Eu estava sobre uma colina e vi o Velho se aproximando, mas ele vinha como

se fosse o Novo. Ele se arrastava em novas muletas, que ninguém antes havia visto...

Bertold Brecht, Parada do Velho Novo

1

Sumário

RESUMO.................................................................................................................................................IV ABSTRACT..............................................................................................................................................V AGRADECIMENTOS..........................................................................................................................VIII SUMÁRIO.................................................................................................................................................1 LISTA DE TABELAS, GRÁFICOS E QUADROS..................................................................................3 INTRODUÇÃO.................................................................................................................5

1 – UM RETORNO AOS CLÁSSICOS: ALGUMAS CONTRIBUIÇÕES À TEORIA MARXISTA DO IMPERIALISMO.......................................................................................14

1.1 – ROSA LUXEMBURGO..................................................................................................19 1.2 – KARL KAUTSKY..........................................................................................................36

1.2.1 – Capitais, expansionismo e política colonial...............................................41 1.2.2 – Capital financeiro e capital industrial.........................................................42

1.3 – NIKOLAI BUKHARIN...................................................................................................45 1.4 – VLADIMIR LÊNIN........................................................................................................50

1.4.1 – O ensaio sobre o imperialismo...................................................................50 1.4.2 – As novas funções dos bancos.....................................................................53 1.4.3 – Concentração e centralização do capital....................................................56 1.4.4 – Desenvolvimento desigual e imperialismo................................................60 1.4.5 – Lênin, os bancos e o monopólio.................................................................66 1.4.6 – A crítica a Kautsky.....................................................................................68 1.4.7 – Objeções ao ultra-imperialismo..................................................................70 1.4.8 – O capital financeiro, crédito e concentração..............................................74

2 – PARA UMA CLARIFICAÇÃO DOS CONCEITOS PRESENTES NAS TEORIAS DO IMPERIALISMO....................................................................................................................80

2.1 – SOBRE O CONCEITO DE CAPITAL FINANCEIRO..................................................81 2.1.1 – O capital financeiro, banco misto e imperialismo......................................90

2.2 – DESENVOLVIMENTO CATEGORIAL EM MARX.................................................102 2.2.1 – A análise das características do imperialismo a partir das categorias de

Marx............................................................................................................103 2.2.2 – Capital e suas formas: desenvolvimento categorial em Marx..................116

2.3 – RETOMANDO A ANÁLISE DOS CLÁSSICOS SOB A ÓTICA DE ALGUNS OUTROS AUTORES MAIS RECENTES.......................................................................135

2.3.1 – A teoria do capital....................................................................................137 2.3.2 – Imperialismo e crises................................................................................141 2.3.3 – Sobre a pressão do excedente de capital...................................................143 2.3.4 – A queda da taxa de lucro..........................................................................147

3 – O FENÔMENO DAS INTEGRAÇÕES ENTRE BANCOS.................................................152 3.1 – INTRODUÇÃO............................................................................................................152 3.2 – POR QUE TANTAS FUSÕES?....................................................................................155

3.3 – A CONCENTRAÇÃO BANCÁRIA: DO INÍCIO DO SÉCULO XX AOS DIAS ATUAIS...........................................................................................................................165

3.3.1 – A concentração bancária na Europa........................................................166 3.3.1.1 –Alemanha....................................................................................166 3.3.1.2 –Reino Unido................................................................................172 3.3.1.3 –Itália............................................................................................177

3.3.2 – O sistema bancário no período de 1950/1980................................................182 3.3.3- Sobre o processo de concentração bancária propriamente dito nos anos

50/80............................................................................................................186 3.3.4.- Um quadro da concentração bancária nos anos 90 nas regiões mais

desenvolvidas...............................................................................................187 A) Estados Unidos.....................................................................................188 B) Europa..................................................................................................191 C) Reino Unido.........................................................................................197

2

D) Japão.....................................................................................................200 3.4 – AS PRESSÕES PARA A CONSOLDAÇÃO BANCÁRIA.........................................204

3.4.1 – Os principais determinantes do crescimento externo...............................205 3.4.1.1 – As modalidades de crescimento: relação crescimento

interno/externo..............................................................................206 3.4.2 – Os fatores potencialmente relevantes na base do processo de F&A: as

motivações elencadas na literatura recente.........................................................................................................209

3.5 –A FUSÃO BANCÁRIA COMO INSTRUMENTO DE CRESCIMENTO DIMENSIONAL..............................................................................................................224

3.6 – A MODERNIZAÇÃO NORMATIVA NOS PROCESSOS DE CONCENTRAÇÃO ..........................................................................................................................................226

3.7 – UM SISTEMA BANCÁRIO DE ACORDO COM AS NOVAS EXIGÊNCIAS.........231 4 – ALGUMAS ANÁLISES SOBRE EXPERIÊNCIAS INTERNACIONAIS DE AGREGAÇÕES BANCÁRIAS..........................................................................................................................233

4.1 – ALGUMAS RECENTES EXPERIÊNCIAS DE CONGLOMERADOS INTERNACIONAIS..................................................................................................233 4.1.1 – A operação Allianz-Dresdner........................................................................233 4.1.2 – A operação Citicorp-Travelers Group...........................................................242 4.2 – A EVOLUÇÃO DAS F&A ENTRE BANCOS E CONGLOMERADOS NA EUROPA:

A ANÁLISE DO BANCO CENTRAL EUROPEU..................................................252 4.2.1 – Modalidades de integração............................................................................253 4.2.2 – Quadro geral..................................................................................................253 4.2.3 – F&A convencionais e conglomerados...........................................................255 4.2.4 – As causas das F&A .......................................................................................257 4.2.5 – Os efeitos das F&A na concentração no setor bancário................................258

4.2.6 – As fusões entre bancos europeus: algumas avaliações dos reflexos na eficiência produtiva.....................................................................................259

A) Alguns métodos de avaliação dos efeitos das F&A ............................260 B) Análise empírica...................................................................................266

4.3 – ALGUMAS CONSIDERAÇÕES FINAIS.....................................................................268 5 – O CAPITALISMO CONTEMPORÂNEO.................................................................................275 5.1 – O DEBATE SOBRE AS TRANSFORMAÇÕES NO CAPITALISMO CONTEMPORÂNEO..............................................................................................................275 5.2 – UM BREVE MAPEAMENTO DA ECONOMIA CAPITALISTA ATUAL...........285 5.3 – AINDA ALGUMAS NOTAS SOBRE O CAPITALISMO HOJE: A RELAÇÃO CAPITAL X TRABALHO........................................................................................306 6 –O CARÁTER ATUAL DO MPERIALISMO: CAPITALISMO MONOPOLISTA NA FASE IMPERIALISTA....................................................................................................................312 6.1 – CONCORRÊNCIA E MONOPÓLIO.............................................................................313

6.2 – UMA PERSPECTIVA CRÍTICA SOBRE ALGUMAS RECENTES CONTRIBUIÇÕES QUANTO À DINÂMICA MUNDIAL DO CAPITALISMO CONTEMPORÂNEO À LUZ DO PROCESSO ATUAL DE CONCENTRAÇÃO BANCÁRIA: NEW ECONOMY, IMPÉRIO, OU CAPITALISMO MONOPOLISTA DA FASE IMPERIALISTA?................317 6.3 – OS TRAÇOS CARACTERÍSTICOS DO IMPERIALISMO NA ATUAL SITUAÇÃO MUNDIAL...............................................................................................................................330

CONSIDERAÇÕES FINAIS..............................................................................................................351 REFERÊNCIAS BIBLIOGRÁFICAS...............................................................................................358

3

Lista de Tabelas, Quadros e Gráficos Gráfico 3.1: Os números das F&A bancárias nos Estados Unidos 153

Tabela 3.1: Número total de operações de F&A nos maiores países 157

industriais

Tabela 3.2: Valores das operações de F&A nos maiores países industriais 158

Gráfico 3.2: Indicadores de crescimento real e financeiro nos EUA 160

Gráfico 3.3: Fusões e aquisições bancárias nos Estados Unidos 189

Gráfico 3.4:Variação do número de bancos (%) 1990-1998 192

Gráfico 3.5: A atividade de F&A no setor bancário europeu 194

Gráfico 3.6: Graus de concentração nos sistemas bancários europeus 195

Tabela 3.3: Características estruturais 197

Gráfico 3.7: A atividade de F&A no setor bancário europeu 228

Gráfico 3.8: Os dez maiores grupos bancários do mundo 229

Tabela 3.4: Principais fusões e aquisições nas quais se envolveram os bancos na

área do Euro em 1999 230

Quadro 4.1: Os protagonistas 234

Quadro 4.2: Os tempos da operação 234

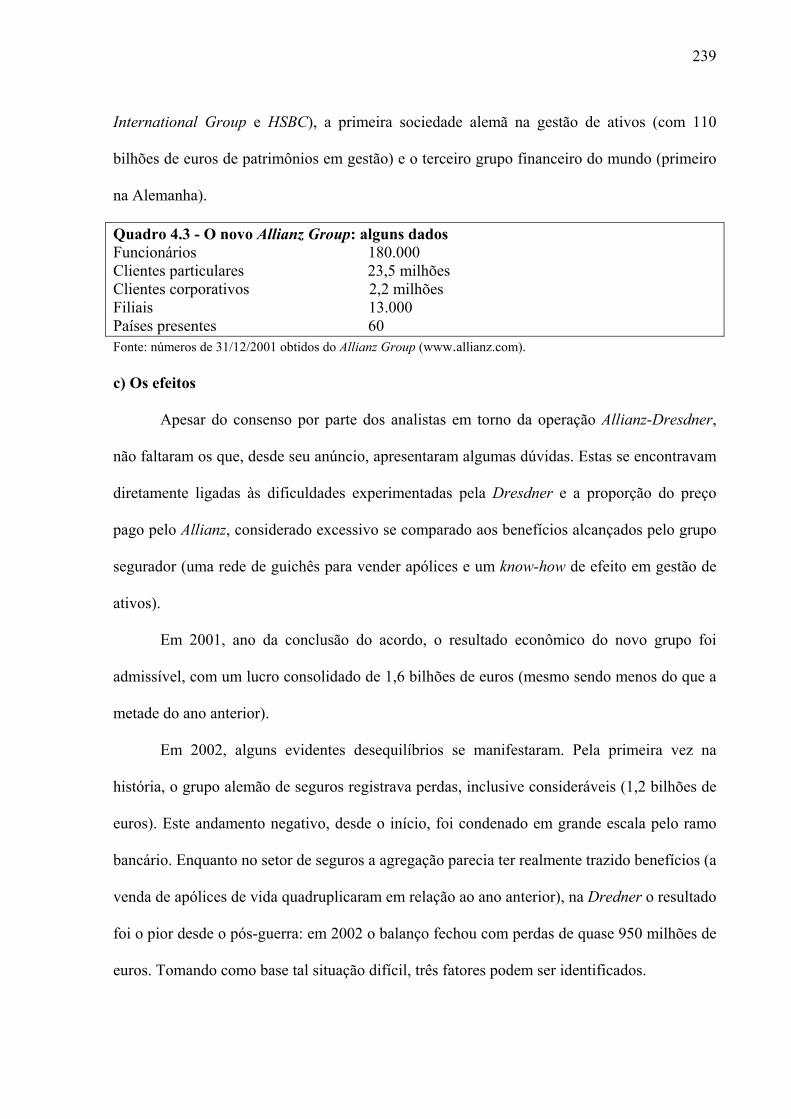

Quadro 4.3: O novo Allianz Group: alguns dados 239

Quadro 4.4: Os Protagonistas 243

Quadro 4.5: O cronograma da operação 243

Tabela 4.1: As macro-agregações nos EUA 245

Quadro 4.7: Os números do Grupo 250

Quadro 4.8: A função de custo e de lucro 265

Quadro 4.9: O impacto das F&A no mercado de depósitos (aplicações) 267

Gráfico 5.1: Juros líquidos sobre os lucros 298

Gráfico 5.2: Taxa de Crescimento do PIB nos EUA (1998 ao segundo trimestre de

2007) 300

Gráfico 5.3: Lucros das empresas nos EUA - 1959 ao primeiro trimestre

de 2004 301

Gráfico 5.4: Lucros totais dos Estados Unidos - de 1998 ao segundo trimestre de

2007 - Ajustadas por Inventários e Desgaste do Capital Fixo 301

4

Gráfico 5.5: Estados Unidos: Lucros do Exterior 1999-2007 302

Quadro 5.1: Taxa de lucro nos países do G7 303

Gráfico 5.6: Taxa de retorno sobre o capital no setor de negócios: G7 e EUA

médias por períodos 304

Gráfico 5.7: Evolução da taxa de retorno do capital no setor de negócios 304

Quadro 5.2: Investimento fixo total no G7: taxas de crescimento anual 305

Tabela 5.1: Taxa de Desemprego 308

Tabela 5.2: Porcentagem dos trabalhadores ativos nos setores da Indústria (Ind.)

e Serviços (Serv.) 308

Tabela 5.3: Produtividade do trabalho no setor industrial 309

5

Introdução

De acordo com Arrighi (2001), a centralidade do capital financeiro no final do século

XX deu origem a diversas teorias da ‘globalização’ e ‘financeirização do capital’, que vêem o

presente enquanto uma nova e sem precedente fase do desenvolvimento capitalista, suscitando

profunda análise no mundo acadêmico. Particularmente os estudiosos têm demonstrado

preocupação na identificação ou rotulação de tal fenômeno, popularmente denominado de

“globalização financeira”. Esta vem apresentada como uma novidade emersa nos últimos 20

anos do século XX.

Cumpre observar, contudo, que ainda não se chegou a um consenso nem ao menos

sobre o que significa globalização. O termo é ainda discutido e tem suas fronteiras não

delimitadas. De forma geral e sucinta, costuma-se caracterizar o fenômeno em questão como

o processo de interação econômica a nível global, desencadeada pelo livre fluxo de comércio,

capitais e pessoas, que extrapolaria as fronteiras dos Estados nacionais. No entanto, o tema é

tão controverso que se questiona até mesmo o seu caráter recente e original. Na realidade,

desde 1500 já estavam postas as premissas de uma história e de um mercado global. O

desenvolvimento do capitalismo comercial na Europa havia criado os pressupostos da

expansão européia no mundo.

Por um lado, a maior parte dos economistas concebe a existência do processo de

interação nos dias atuais, sendo os mais entusiastas desta idéia cunhados de “globalistas”. No

entanto, tal reconhecimento é questionado. Duménil e Levy (2005) denominam o período que

se estende de meados dos anos 80 até os primeiros anos do séc. XXI como “o estágio

neoliberal do imperialismo”. Para tais autores, nesse estágio específico do imperialismo,

presenciamos um tipo de capitalismo em que propriedade e gestão estão separadas, isto é, a

propriedade dos meios de produção apresenta-se através da detenção de ações, títulos. Trata-

se dos credores, tendo portanto esta propriedade um caráter financeiro. O poder dos

6

proprietários ditos “financeiros” não se perdeu, mas sim se concentrou, desde o início, “nas

poderosas instituições financeiras, como os bancos, os holdings financeiros e fundos diversos

(de pensão, para o financiamento de aposentadorias, ou de outra natureza)” (ibid., p. 5). Em

seguida, os mesmos autores apresentam como finança estas frações superiores das classes

capitalistas e suas instituições financeiras; e financeirização e mundialização financeira como

fenômenos caracterizados por um controle da economia nacional e mundial por parte das

instituições financeiras.

De maneira geral, neste processo os oligopólios mundiais são fortalecidos. A

internacionalização crescente da produção, os movimentos de fusão/aquisição que vêm

ocorrendo em nível nacional e mundial e as formas de acordos interempresas resultam na

criação e consolidação de oligopólios mundiais. Deve-se ressaltar que o rápido crescimento

do investimento direto nos anos 1980 e 1990 esteve assentado no investimento internacional

cruzado – reciprocidade entre regiões – com grande ênfase para as fusões/aquisições.

Desde início dos anos 1990, o número dos bancos comerciais vem se reduzindo,

enquanto as grandes organizações bancárias diversificam suas atividades

contemporaneamente à sua expansão em nível nacional. O desenvolvimento de inovações

financeiras continua a aumentar, tornando o controle estatal sempre mais difícil, frente a uma

forte onda de transformações que emerge nos mercados financeiros internacionais.

Acompanhando especificamente a evolução do setor bancário e financeiro (bancos

comerciais, de desenvolvimento, seguros, etc) nas principais metrópoles, identificamos um

acentuado processo de concentração bancária em diversos países, impulsionados por uma

série de negócios de aquisições e fusões, envolvendo inclusive as maiores instituições do

setor.

Trata-se da centralização do capital bancário, consolidada através da concentração, e

expressa no surgimento dos atuais grandes grupos bancários e financeiros mundiais.

7

Para o conjunto da América Latina, identificamos um processo intenso de fusões e

incorporações que ocasionaram uma maior concentração no sistema financeiro. Tanto na

Europa como nos Estados Unidos e América Latina, o controle sobre o volume de recursos e

o fluxo de capitais ficou mais concentrado em algumas poucas instituições financeiras, muitas

das quais se constituem como grupos financeiros que representam uma diversificada gama de

controle e participações acionárias de diversos ramos da economia.

De acordo com Paula e Marques (2006), a consolidação bancária, - isto é, o processo

resultante de uma fusão ou uma aquisição, seja dentro de um setor da indústria financeira ou

entre setores, a qual reduz o número de instituições e em geral aumenta o tamanho destas,

assim como o grau de concentração de mercado - corresponde a um fenômeno que vem se

apresentando em vários países do mundo. Afirmam os autores: “a maior evidência empírica

deste processo é o acentuado crescimento das fusões e aquisições financeiras nos anos 1990

nos países desenvolvidos e em alguns países emergentes, em termos de número, tamanho e

valor dos negócios”1 (PAULA e MARQUES, 2006, p.1).

Algumas das razões apresentadas para justificar o acelerado processo de consolidação

são: a desregulamentação dos serviços financeiros a nível nacional; economias de grandeza,

isto é, economias de escala, de escopo e de planta; maior abertura do setor à competição

internacional; os desenvolvimentos tecnológicos em telecomunicações e informática, com

impacto sobre o processamento das informações e sobre os canais alternativos de entrega de

serviços (ATMs, internet, banco eletrônico, etc); e finalmente, as mudanças na estratégia

gerencial das instituições financeiras.

1 Acerca disto, os autores expõem alguns dados extraídos do Relatório do Group of Ten (2001), que inclui a análise e dados da concentração bancária em 13 países – G10 mais Espanha e Austrália - , nos anos 1990 foram registrados mais de 7.300 operações de F&As entre instituições financeiras, totalizando um valor ao redor de US$ 1,6 trilhões. Este rápido crescimento do total de transações de F&As – que se acelerou nos últimos três anos da década – foi acompanhado de um aumento no tamanho estimado da transação média em termos de ativo (GROUP OF TEN, 2001, p.33-4).

8

A abordagem da economia de grandeza como elemento explicativo para a

concentração, por outro lado, parte do pressuposto, conforme procede Troster (2002), de que

esta implicaria em que bancos maiores, coeteris paribus, fossem mais rentáveis que bancos

menores, havendo uma tendência para o aumento do tamanho médio dos bancos. Vale

ressaltar que, para este autor, o fato de o tamanho médio dos bancos aumentar não implicaria

necessariamente em um aumento da concentração.

Este trabalho tem como objetivo investigar as características da economia mundial

contemporânea, a partir de um referencial teórico marxista, focando especificamente na

identificação e na análise de algumas interpretações acerca do processo de concentração

bancária. Estas conduziriam à caracterização do processo atual de consolidação bancária

como manifestação da tendência da concentração monopolista no período do imperialismo,

constituindo tal argumento nossa hipótese central. Dessa forma, o presente trabalho parte do

pressuposto e da hipótese de que os elementos intrínsecos a uma análise apresentada para

compreender a dinâmica mundial do desenvolvimento capitalista no final do século

XIX/início século XX podem e devem ser retomados na direção de uma análise do processo

atual da consolidação bancária, tendo em vista que aqueles elementos apontam para uma

tendência à concentração bancária característica da fase monopolista do capitalismo.

Faz-se necessário ressaltar que pretendemos com este trabalho tratar da efetiva

possibilidade e afirmação da necessidade e da importância de se resgatar algumas das

principais contribuições presentes nos clássicos das teorias do imperialismo, dialogando com

diversos conceitos. Nosso objetivo é contribuir para o debate acerca da concentração bancária,

a fim de permitir uma reflexão em torno da configuração deste processo num período mais

recente e atual, o que não significa nos contrapormos às questões levantadas e expostas por

outros autores tais como os supracitados, mas afirmar a importância e a imprescindibilidade

de nos remetermos a alguns dos conceitos marxistas. Dessa forma pretendemos contribuir

9

para a recolocação do tema do Imperialismo, devido à sua relevância na atualidade mediante a

difusão de novas teorias cujas hipóteses sustentam recorrentemente a negação do conceito de

Imperialismo.

Outro ponto a ser ressaltado diz respeito ao fato de o debate sobre o imperialismo

nunca ter sido ponto pacífico entre os autores que se debruçaram sobre a análise do

desenvolvimento do capitalismo e, seguramente, os anos que compreenderam a virada do

século XIX até meados da década de 20 do século passado são o exemplo mais claro disso.

Este trabalho está estruturado em seis capítulos, além da introdução e das

considerações finais. O primeiro capítulo consiste numa apresentação do debate acerca da

Teoria do Imperialismo ao longo da história do capitalismo. Dentro e fora do marxismo foram

produzidas análises neste sentido, mas como aponta Luis Fernandes, foi no seio do marxismo

que se observou a emergência das produções de maior repercussão e alcance. Ainda segundo

FERNANDES (1991) os maiores expoentes deste debate são: R. Hilferding, R. Luxemburgo,

K. Kautsky, N. Bukharin e V. Lênin. A obra de Rudolf Hilferding (O Capital Financeiro,

1909), embora dedicada à análise “[d]as características econômicas da fase mais recente de

desenvolvimento capitalista”, a qual compreendia os anos da expansão colonial, ficou

conhecida como a primeira obra marxista a produzir uma análise mais profunda que desse

conta daquele processo (1991, p. 21). Em 1913, Rosa Luxemburgo publica A Acumulação de

Capital: Estudo sobre a Interpretação Econômica do Imperialismo onde procura “situar as

raízes econômicas do imperialismo, nas contradições da acumulação” (ibid., p. 24). Nicolai

Bukharin dedicou as obras O Imperialismo e a Economia Mundial (de 1925) e O

Imperialismo e a Acumulação do Capital (de 1927) às análises do imperialismo, estando

próximo de Hilferding no que tange aos pontos fundamentais de suas abordagens. Vale dizer,

sua obra de 1927 é dedicada à crítica da obra supracitada de Rosa Luxemburgo e aos

equívocos cometidos por esta autora ao analisar os esquemas de reprodução de Marx.

10

Finalmente Vladimir Lênin, em cuja obra O Imperialismo, fase superior do capitalismo (de

1917), a elaboração teórica acerca do tema culminou na construção de uma teoria de tal

dimensão e rigor que, ao mesmo tempo em que superou os problemas concernentes às outras

abordagens –inclusive no campo do marxismo, como é o caso do tema do imperialismo em

Rosa Luxemburgo – constituiu-se como a mais rigorosa explicação teórica do

desenvolvimento do capitalismo, consagrando um terreno novo e fundamental a partir do qual

novas pesquisas podem – e puderam em todo o século XX e início do corrente – surgir.

Partindo do entendimento de que, para se compreender uma determinada realidade é

necessário que se possa refletir a seu respeito e assim apreender teoricamente seus

determinantes, o primeiro e o segundo capítulos têm como objetivo recuperar as contribuições

das teorias marxistas do imperialismo. No primeiro capítulo, portanto, apresentamos as teorias

do Imperialismo que debateram com aquela que tomamos como referencial neste trabalho – a

leninista -, dentre elas as produções de maior repercussão elaboradas por Luxemburgo,

Bukharin e em especial Kautsky, cujas análises oferecem elementos que dão base e respaldo

às recentes interpretações sobre o “novo imperialismo”, “Império”, enquanto interpretações

alternativas ou revisionistas.

O segundo capítulo corresponde à exposição e à clarificação dos principais conceitos

que dão corpo ao arcabouço analítico que fundamenta a hipótese sustentada no âmbito deste

trabalho, em especial concentração e centralização do capital, capital fictício e capital

financeiro. Trata ainda especificamente da questão bancária no interior da teoria do capital

financeiro de Hilferding e de algumas contribuições mais recentes que, através de um diálogo

com as categorias presentes na teoria marxista, discutem a questão do imperialismo.

Em um segundo bloco, a partir da discussão realizada no ponto anterior, trataremos

das transformações e novas configurações que perpassam aqueles conceitos apresentados no

primeiro capítulo, dentre os quais, capital fictício, capital financeiro, concorrência e

11

monopólio, mudanças as quais resultam no imperialismo tal como se apresenta hoje. Ou seja,

à luz daquelas transformações analisamos a forma contemporânea do capital fictício e do

imperialismo e, portanto, vislumbramos através daquelas, uma espécie de reafirmação dos

elementos essenciais desta teoria, sobretudo no que diz respeito ao poder explicativo da

hipótese do desenvolvimento desigual na dinâmica atual do capitalismo contemporâneo e da

concentração bancária como manifestação da tendência à concentração monopolista no

período atual do imperialismo.

Para tal discussão, no interior deste bloco, destinamos dois capítulos (três e quatro)

para uma análise aprofundada do processo de concentração bancária a partir dos anos 90

(inclusive remetendo-nos à evolução histórica da concentração no setor como veremos no

capítulo três). É possível identificar um processo de consolidação, ou seja, de concentração e

da centralização do capital bancário em nível mundial. Desde início dos anos 90 o número dos

bancos comerciais vem se reduzindo, enquanto as grandes organizações bancárias

diversificam suas atividades contemporaneamente à sua expansão em nível nacional. O

desenvolvimento de inovações financeiras continua a aumentar, tornando o controle federal e

estatal sempre mais difícil.

A despeito da relevância do estudo sobre o desenvolvimento do fenômeno da

consolidação bancária nos países emergentes para uma melhor compreensão do processo de

concentração bem como do imperialismo tal como se apresenta no dias de hoje, este trabalho

limitar-se-á à análise desse processo no âmbito das grandes metrópoles, ou seja, dos países

capitalistas maduros, das potências atualmente estabelecidas cuja força econômica constitui

seu principal conteúdo, e portanto também onde tal fenômeno se encontra mais consolidado.

O capítulo quatro versa sobre a evolução das F&A entre os bancos e conglomerados

no caso específico da Europa, a partir de uma análise do Banco Central Europeu. Destinamos

12

um item deste capítulo para algumas recentes experiências internacionais de conglomerações

no setor.

O quinto capítulo tem como objetivo identificar os elementos que definem o atual

estágio de desenvolvimento do sistema capitalista, organizando uma série de dados sobre a

economia mundial. Sua tarefa é buscar nas contribuições mais recentes elementos, que

agregados aos dados colhidos acerca da realidade, possam contribuir para a caracterização

atual do capitalismo. Será utilizado em especial para questionar a validade daquelas

interpretações assinaladas e desenvolvidas no sexto e último capítulo.

No capítulo seis, procedemos a uma análise a respeito de algumas das alternativas que

se apresentam atualmente às teorias do Imperialismo tendo em vista o quadro em que se

configura o mundo contemporâneo, tomando como principal referência uma recente

formulação, aquela que se alicerça no conceito de Império. Nesta ocasião, ratificamos a

necessidade de partirmos das análises clássicas para demonstrar a exacerbação das

características próprias do capitalismo na etapa atual de seu desenvolvimento, o imperialismo.

Estamos aqui considerando a existência de outras explicações sobre o fenômeno citado

ao longo deste trabalho e alternativas que se apresentam atualmente, tais como a idéia de que

podemos identificar uma aliança entre os EUA e o capital financeiro mundializado a partir

dos anos 90, na qual os EUA configurar-se-ia, na nova ordem geopolítica e geoeconômica,

como um império, apresentando poderio militar e econômico, através dos quais se torna capaz

de impor suas necessidades ao sistema mundial. Outra interpretação, a qual podemos

encontrar nas contribuições de ARRIGHI, destaca a expansão financeira como períodos de

transição hegemônica, nos quais novas lideranças emergem intrinsecamente e a cada

momento reorganizando o sistema de forma a tornar sua expansão possível. E por isso

tratamos de nos concentrar em determinadas interpretações a fim de confronta-las com a

perspectiva assumida enquanto arcabouço analítico da dinâmica capitalista mundial.

13

A título de considerações finais serão retomadas as idéias apresentadas ao longo dos

capítulos com o intuito de verificar se as teorias desenvolvidas pelos marxistas do princípio

do século passado, em especial a teoria leninista do imperialismo, devido a sua relevância

teórica para o conhecimento da realidade hoje, são compatíveis com as análises atuais que

caracterizam o imperialismo em sua fase atual.

14

Capítulo 1

Um retorno aos clássicos: algumas contribuições à teoria marxista do imperialismo

Nos últimos anos registramos uma notável retomada do debate teórico sobre o

imperialismo, e não é difícil encontrar e explicar as razões. A primeira onda de discussões se

deu nas primeiras décadas do século passado, quando se assistia à partilha do mundo entre as

potências imperialistas européias. A segunda onda, iniciada nos anos 50, refletia a nova

situação produzida pelo desmantelamento destas estruturas imperialistas. Alguns

aproveitaram para considerar o mundo perdido; outros preferiram enquadrar as características

principais do período pós-colonial – as divisões internas aos movimentos de liberalização

nacional, os problemas de desenvolvimento econômico dos países do Terceiro Mundo, as

guerras do Congo e do Vietnam – no âmbito de um único processo histórico, que só poderia

ser compreendido plenamente reconstruindo a longa história das relações entre a Europa e as

nações da África, da Ásia e da América Latina.

A retomada do debate assumiu várias formas. Entre os históricos ingleses a discussão

centrou-se em torno das teses apresentadas por J. Gallagher e R. Robinson no artigo “The

imperialism of free trade” (1953)1, nas quais se tentava contestar uma série de postulados dos

modelos de imperialismo econômico (ou capitalista) construídos por Hobson e Lênin.

Contestando a afirmação de Hobson em seu livro Imperialismo de 1902, primeira obra

marcante sobre o tema, segundo a qual depois de 1870, a expansão da Europa teria entrado

em nova fase, Gallagher e Robinson sustentavam que, ao menos no que se refere à Inglaterra,

não se podia encontrar nenhuma mudança na política. Ainda, diferentemente de Hobson e

1 Os autores sustentam que existe uma continuidade na política imperial inglesa durante todo o século XIX. Definem o imperialismo vitoriano como uma condição suficiente, mas não necessária da integração de novas regiões na economia inglesa em expansão. Portanto, quando a política destas regiões não oferece condições satisfatórias para a integração comercial ou estratégica, as próprias regiões vêm formalmente integrar-se ao império.

15

Lênin, sustentavam que a “corrida” à conquista da África nos anos 1880 não havia sido

desencadeada pelos desenvolvimentos internos à Europa, mas pelos processos que tinham sua

própria origem na própria África.

Um segundo ataque às formulações de Hobson e Lênin foi lançado pelos mesmos

autores no livro “África and the Victorians” (1961), no qual se afirmava que a partilha da

África foi ditada mais por motivos estratégicos que econômicos.

Um novo ataque à teoria de Hobson e Lênin teria sido então lançado por

D.K.Fieldhouse (1982), repreendendo a abordagem política de W.L.Langer (1977) e outros,

segundo os quais a divisão do mundo depois de 1870 fora causada pela rivalidade diplomática

existente na Europa.

Contemporaneamente se reacende o interesse pelas teorias econômicas do

imperialismo. Michael Barrat Brown (1969), Harry Magdof (1987) e outros tentaram explicar

o que consideravam o “novo imperialismo” que nasce nos anos sucessivos a 1870, não tanto

através da exportação de capitais excedentes pela Europa (como havia feito Hobson), porém

mais em função de uma crescente concorrência internacional que leva à busca afã de

mercados protegidos e de acesso à matéria-prima. Uma série de political economists, dentre

os quais Paul Baran e Sweezy (1966) e Gunder Frank (1980), chamaram atenção sobre o

fenômeno do bloco de desenvolvimento dos países afro-asiáticos e latino-americanos através

de sua integração no sistema econômico mundial. Retomaram, além disso, equivocadamente a

hipótese de que o impulso à expansão colonial ao fim do século XIX foi em grande parte

originada pela necessidade das nações industriais mais avançadas de fazer frente às tensões

sociais internas provocadas pela irregularidade e pela instabilidade do desenvolvimento

econômico. Trata-se de uma teoria particular designada “imperialismo social”.

Não obstante todo este renovado interesse pelo imperialismo, as discussões entre os

expoentes das teorias supracitadas produziram mais confusão do que clareza. Não existe

16

acordo nem mesmo quanto ao significado da própria palavra, ou sobre o fenômeno que se

pretende descrever. Para alguns, o objeto de uma teoria do imperialismo são todos os impérios

em todas as épocas; para outros os impérios coloniais dos séculos XIX e XX; para outros

ainda, apenas os conflitos imperialistas que caracterizam a situação mundial de 1870 em

diante.

Uma das fontes de confusão reside nas diversas posições políticas dos vários

protagonistas do debate teórico sobre o imperialismo. Dado que os autores das primeiras

teorias do imperialismo, sejam estes liberais como Hobson ou marxistas como Lênin ou Rosa

Luxemburgo, preocupavam-se não somente em analisar ou explicar o fenômeno, mas de

encontrar a solução para os problemas associados ao imperialismo, era inevitável que o debate

não se limitasse a um simples exercício acadêmico. Aqueles que atacavam as teorias

elaboradas pelos críticos do imperialismo estavam na maior parte dos casos interessados em

defender o império ou, em geral, em demonstrar que, se o pensamento radical ou marxista se

enganava neste campo, enganava-se em tudo. Em seguida, quando historiadores e teóricos da

economia começaram a fazer uso de determinadas categorias teóricas, também foram trazidos

ao debate, o qual possuía vastas implicações políticas. Ainda hoje quando os estudiosos

discutem a criação do império, mesmo no passado, coloca-se toda a paixão do presente. A

polêmica se faz sempre mais acesa: as teorias rivais são reduzidas ao absurdo, demolindo-as

mais rapidamente; em verdade, trata-se de uma recusa deliberada em considerar a

complexidade das posições adversárias.

Por todos esses motivos é necessário dedicar-se a uma análise preliminar do caráter

das várias teorias, tanto mais que se torna impossível operar uma rígida separação em dois

campos de abordagens diversas.

O presente trabalho baseia-se em duas teses. A primeira é de que a dimensão mundial

se constitui a partir do desenvolvimento do capitalismo: o que significa que um nível

17

relativamente elevado de trocas comerciais “internacionais” é um dos pressupostos da gênese

e do primeiro desenvolvimento do capitalismo; e especialmente, que é este mesmo

desenvolvimento que põe sobre novas formas a extensão e o aprofundamento da economia

mundial.

Esta primeira tese pode ser qualificada precisando 1) que entre o pressuposto e o

posto, há uma diferença qualitativa; 2) que a forma mundial do capitalismo é aquela do

desenvolvimento desigual de centros de acumulação e de Estados baseados em uma estrutura

hierárquica que por sua vez, transformando-se, assume no tempo diferentes configurações; 3)

que este sistema atravessou contradições e antagonismos de classe que geram guerras,

revoluções, contra-revoluções, crises sociais, econômicas e políticas.

Isto implica um certo modo de entender as forças que não podem prescindir a

extraordinária dinamicidade do capitalismo e de entender a articulação estrutural das relações

entre Estado e economia, o sentido em que o Estado é um Estado capitalista e, nos países de

capitalismo avançado, imperialista.

E, enfim, que tudo isto constitua a essência da problemática do imperialismo, do

sistema capitalista mundial nas suas diversas configurações históricas.

A segunda tese é a de que a representação do mundo como globalizado, ou em via de

globalização, não corresponde a uma interpretação correta da economia mundial.

Em nível da racionalização intelectual, a noção de “globalização econômica”

corresponde ao ideal, próprio da teoria econômica liberal, do mercado perfeitamente ou quase

perfeitamente concorrencial, em relação a qual, capacidade e funções econômicas e sociais do

Estado se definem de modo mais ou menos amplo, porém, de todo modo, como um resíduo.

Em termos marxianos, trata-se de uma concepção vulgar da economia mundial

capitalista, entendendo por economia vulgar aquela que

Trata apenas das relações aparentes, rumina, continuamente, o material fornecido, há muito tempo, pela economia científica, a fim de oferecer uma explicação plausível

18

para os fenômenos mais salientes, que sirva ao uso diário da burguesia, limitando-se, de resto, a sistematizar pedantemente e a proclamar como verdades eternas, as idéias banais, presunçosas dos capitalistas sobre seu próprio mundo, para eles o melhor dos mundos (MARX, 1996, L.I, p.90)

Quanto mais se aprofunda o conhecimento da literatura em torno da globalização,

tanto menos claros se tornam seu significado e suas características.

Os estudos mostram amplas divergências em torno da periodização, recente ou remota,

da globalização, das suas relações com a modernidade e suas definições.

Para alguns se trata de uma volta sem precedentes na história do mundo, de tal forma

que, para compreendê-la e enfrentá-la, são indispensáveis novos conceitos e novas

perspectivas, bem como uma transformação radical das orientações existenciais, políticas e

intelectuais. Para outros, fases de globalização e de não-globalização se alternam, ou ainda, a

fase atual não é considerada outra que não uma fase particular na história mundial que há

séculos ou mesmo milênios, caracterizou-se como global.

Para muitos a globalização é a síntese e a completude de vários “pós-qualquer coisa

florida” nas últimas décadas, isto é, que permite dar um sentido ou uma razão, enquanto

compressão e alteração de coordenadas espaço temporais, usuais da estrutura e da consciência

sociais, bem como as maiores alucinações pós-modernas. Para outros não é mais que um

desenvolvimento da modernidade.

Contrastes existem entre as forças e os sujeitos sociais determinantes, os mecanismos

operativos estruturantes da sociedade global, o futuro da política e do Estado, a

reversibilidade ou irreversibilidade do processo de globalização, a possibilidade e o desejo de

um “direito cosmopolita” e de uma “cidadania universal”: não parece haver um consenso

comum sobre a avaliação da prevalência e da articulação das tendências integradoras ou

desagregadoras, universalizantes ou particularizantes, caóticas ou constitutivas de uma nova

ordem mundial. Existem versões fracas e fortes da globalização, com todas as gradações

intermediárias.

19

Na perspectiva de compreender aquela realidade, apreendendo teoricamente seus

determinantes, a teoria marxista pode desempenhar um papel fundamental. Por isso, este

capítulo tem por objetivo resgatar a teoria marxista, mais especificamente os seus

desenvolvimentos com relação às teorias do imperialismo, clarificando conceitos e

contribuindo para o desenvolvimento de aportes teóricos à teoria marxista.

Dado que nos limitamos aos teóricos situados no campo do pensamento marxista, não

apresentaremos pormenorizadamente as contribuições de Hobson, não obstante o

reconhecimento de que se trata de um teórico importante para a discussão e no debate entre os

clássicos. Remeter-nos-emos apenas a algumas de suas formulações, ao apresentarmos alguns

dos debates travados entre os demais clássicos do imperialismo, Rosa Luxemburgo, Lênin,

Kautsky e Bukharin.

1.1 – Rosa Luxemburgo

Rosa Luxemburgo, em oposição à tese sustentada por Kautsky (ver adiante, item 1.2),

tenta coligar intrinsecamente a análise do imperialismo à do capitalismo, de maneira a mostrar

que não se trata de uma política possível, mas resultado necessário e inevitável do

capitalismo. Assim nasce Acumulação de capital, de Luxemburgo, em 1913.

Neste texto, como é notório, põe-se ao centro da análise um reexame crítico das

condições de acumulação com base no segundo livro d’O Capital de Marx.

De acordo com Luxemburgo, as mercadorias produzidas não podem ser realizadas

inteiramente no interior da economia capitalista que, para se desenvolver, necessita da troca

orgânica com setores não capitalistas (artesãos e camponeses) e com os países atrasados.

Com a ruína das condições primitivas desses países, de sua economia natural e de sua cultura campesino-patriarcal, ao capital europeu se abrem as portas para a troca mercantil. Transformam-se os respectivos habitantes em compradores das mercadorias capitalistas; acelera-se, ao mesmo tempo, vigorosamente, a própria acumulação pelo roubo maciço das riquezas naturais e entesouradas dos povos subjugados (LUXEMBURGO, 1984b, p.335).

20

É necessário conseqüentemente – segundo Rosa Luxemburgo – abandonar a afirmação

prevalecente no Capital que considera a economia capitalista isoladamente, para ao contrário

reexaminá-la no interior da mais vasta realidade mundial. Assim, para Luxemburgo, o

imperialismo constitui a última fase de um processo histórico de desenvolvimento, um

período de concorrência geral e mundial mais acirrado dos Estados capitalistas, da luta pela

conquista do que sobrou das regiões não-capitalistas.

Desse modo, não só se compreende como a dificuldade de realização das mercadorias

é resolvida a partir da presença de uma economia tradicional ao lado da capitalista, porém

com o estrangulamento progressivo da primeira, causado pela acumulação de capital, tende-se

a criar um estado de coisas que se torna impossível para posterior acumulação e, portanto, a

sobrevivência da própria sociedade. Esta, para Luxemburgo, é a verdadeira causa do

Imperialismo:

O período imperialista apresenta os seguintes sintomas: competição entre os Estados capitalistas, visando à apropriação de colônias e ao domínio de certas áreas de interesse, encontro de novas opções para a aplicação do capital europeu, sistema de empréstimos internacionais, militarismo, medidas protecionistas alfandegárias, supervalorização do papel desempenhado pelo capital bancário e pelos cartéis na política mundial...a social-democracia não pode, no entanto, dar-se por satisfeita com esse reconhecimento empírico. Sua missão é descobrir e descrever corretamente a lei econômica que existe no bojo desse contexto.(ibid, p.336)

Prescindindo-se de uma avaliação de mérito desta tese (muito discutida na literatura),

faz-se importante esclarecer que a teorização de Rosa Luxemburgo permite esboçar a lógica

da reflexão que estava se configurando na social-democracia. Como poderemos observar a

partir da referência à análise de Kautsky, a escolha de Luxemburgo caminha em direção

oposta àquela seguida por Kautsky.

Para compreender os novos fenômenos do imperialismo – sustenta Luxemburgo – é

necessário ultrapassar a esfera empírica da manifestação externa e pesquisar as causas na

natureza e no comportamento do capital; algo que, por sua vez, requer um desenvolvimento

teórico posterior em relação à análise de Marx.

21

Esta indicação é fundamental, mas não se pode dizer que Luxemburgo tenha levado

completamente a termo, a partir do momento em que, além de “explicar o processo partindo

da teoria fundamental de Marx”, se preocupa também em obter um resultado que seja

“completamente condizente com as outras partes de sua própria obra”.

À Rosa Luxemburgo interessava o problema do desenvolvimento, bem como os

problemas dos movimentos cíclicos. Assim escreve Rosa no primeiro capítulo de seu livro:

É necessário contudo esclarecer, de antemão, que a alternância periódica das conjunturas e das crises, mesmo constituindo aspectos essenciais da reprodução, não representam o problema real, ou seja, o problema da reprodução capitalista propriamente dito. A alternância conjuntural periódica e as crises constituem a forma específica do movimento no modo de produção capitalista, mas não o movimento em si (LUXEMBURGO, 1984 a, p.10).

Considerando um período mais longo, é possível ter uma grandeza média da

reprodução, “grandeza média não é somente um conceito teórico, mas constitui também um

fator real e objetivo [assim como os movimentos cíclicos, a capacidade produtiva se

desenvolve sempre mais:] “(...)apesar dos altos e baixos conjunturais, apesar das crises, as

necessidades sociais são, bem ou mal, satisfeitas; a reprodução segue adiante em sua marcha

complicada e as forças produtivas se desenvolvem sempre mais” (idem ibid). Dessa forma,

afirma Rosa, “aqui começa o problema propriamente dito” (ibid, p.11). Em outras palavras,

quais são as condições do desenvolvimento?

Rosa Luxemburgo debruça-se exatamente sobre este problema, considerando o quadro

de uma sociedade capitalista caracterizada pela anarquia das decisões individuais e por uma

produção voltada para a realização da taxa de lucro mais elevada possível.

A autora sublinha que no modo de produção capitalista existe uma tendência à

acumulação:

(...) o capitalista, de forma nitidamente distinta de qualquer outro tipo histórico de explorador, destina o fruto de sua exploração não só para o uso pessoal, mas em medida crescente ao desenvolvimento da exploração. A maior parte do lucro obtido se transforma em capital, de forma a servir para o alargamento da produção (LUXEMBURGO, 1984b, p.398).

22

A acumulação é uma lei obrigatória para o capitalista individual, segundo

Luxemburgo, devido à luta de classe e à concorrência intercapitalista:

Sob o domínio da concorrência, a mais importante arma do capitalista individual, em sua luta por um lugar no mercado, consiste em oferecer preços mais baratos pelos quais possa vender suas mercadorias. Ora, todos os métodos permanentes de redução dos custos de produção de mercadorias - os quais não visam a redução dos salário, nem a dilatação da jornada de trabalho em busca de um aumento adicional de mais-valia, ou métodos por si só sujeitos a entraves – conduzem, todos eles, a uma ampliação da produção (...). Em todos os casos a grande empresa leva vantagem sobre a pequena e a média. Com a expansão das empresas, essas vantagens crescem muito mais. A própria concorrência impõe cada ampliação parcial da empresa capitalista como condição de sua existência. Daí resulta uma tendência incessante de ampliação da reprodução. (LUXEMBURGO, 1984a, p.13).

Neste sentido, segundo Luxemburgo, não basta a boa vontade de acumular do

capitalista em particular, mas o processo está ligado a relações sociais objetivas. A primeira

destas concerne àquela que podemos definir como as condições de criação da mais-valia. A

autora afirma que é necessário que os capitalistas encontrem sobre o mercado quantidade

suficiente de máquinas, de matérias-primas e de força de trabalho. “Se todas essas condições

se realizam, o capitalista pode por em movimento a mais-valia capitalizada, aquilo que lhe faz

produzir, como capital ativo, nova mais-valia” (ibid, p.21). Porém, afirma Luxemburgo mais

adiante que a tarefa do capitalista não termina por aí, dado que em uma economia mercantil

capitalista, a vontade e as premissas técnicas fundamentais da acumulação (a existência de

quantidades suficientes de máquinas, de matérias-primas e força de trabalho) não bastam.

Faz-se necessário atender a uma outra condição: a realização da mais-valia.

A mais-valia criada deve ser realizada, deve existir uma demanda suficiente para

transformar a mais-valia sob a forma de mercadoria em forma de dinheiro.

Para que a mais-valia destinada à ampliação da reprodução possa ser apropriada, é necessário que ela, uma vez satisfeita a primeira condição [a condição que determina a criação da mais-valia], se realize, assumindo a forma de dinheiro (ibid, p.16).

A conversão da mais-valia em sua forma monetária é para esta portanto o pressuposto

econômico da acumulação capitalista, mesmo que não seja um fator essencial da verdadeira

reprodução. Nestas condições, é imprescindível ao capital a possibilidade sempre crescente de

23

comercializar seus produtos (idem, 1984b, p.468). Uma ampliação da demanda por

mercadorias se faz sempre necessária. Por isso, segundo Luxemburgo, a pergunta a que se

deve responder a fim de se compreender o modo de produção capitalista, é a seguinte: “de

onde se origina a demanda continuamente crescente que está na base da progressiva

ampliação da produção?” (idem ibid).

Rosa Luxemburgo examina algumas respostas precedentes e dentre estas se encontram

a controvérsia entre Say e David Ricardo e Sismondi e Malthus, e sobretudo entre os

marxistas legais-populistas2 e a posição de Marx tal qual apresentada em A Acumulação do

Capital.

Em relação às primeiras controvérsias, Luxemburgo retoma essencialmente as críticas

de Marx à lei de mercado, segundo a qual, a oferta cria automaticamente sua própria demanda

necessária. Quanto à segunda, a autora se refere à incapacidade de Sismondi de compreender

o processo da reprodução, pois parte da hipótese de que o produto total se torna totalmente

consumo pessoal, dado que o produto global da sociedade consiste unicamente de bens de

consumo, de maneira que a acumulação consiste unicamente em transformação de mais-valia

capitalizada em capital variável adicional.

No que concerne à controvérsia com os marxistas, duas críticas fundamentais podem

ser dirigidas a Tugan-Baranovski e aos demais marxistas legais. A primeira diz respeito à

impossibilidade da produção constante de meios de produção, se a demanda de bens de

consumo diminui. Se esta diminui, mais cedo ou mais tarde a outra também diminuirá. A

segunda crítica é a de que aqueles estariam utilizando os esquemas do Livro II de Marx como

esquemas de funcionamento, na realidade, do modo de produção capitalista. No entanto, trata-

se de um nível altíssimo de abstração das condições de equilíbrio.

2 Os primeiros representados principalmente pelos russos Tugan-Baranovski e Bulgakov, e os segundos por Nikolajin e Voroncov. Além destes, Luxemburgo em Uma Anticrítica (1984b), criticará duramente Bauer, Eckstein e Pannekoek, os quais, para responder ao seu livro, utilizaram de modo mecânico os esquemas do Livro II d’O Capital. Não se trata de objeto deste trabalho as posições apresentadas por estes autores. Portanto, não nos estenderemos nesta análise.

24

Rosa Luxemburgo, com o intuito de se contrapor às colocações seja dos clássicos seja

dos marxistas legais-populistas apresenta a resposta de Marx, afirmando ter este demonstrado

que a produção global compreende não só os bens de consumo, mas também os meios de

produção, e que a parte da mais-valia não consumida pelos capitalistas pode provocar uma

demanda de bens de produção, de maneira a restabelecer o equilíbrio, destruído pela

poupança, entre a oferta e a demanda global. Além disso, segundo a autora, Marx demonstrou

no Livro II que o comércio normal de bens de consumo produzidos só pode ser realizado se

ao mesmo tempo se produz um volume suficiente de meios de produção. Entretanto, afirma

também que os mesmos esquemas da reprodução ampliada do Livro II levam a um resultado

insatisfatório e contraditório com o Livro III d’O Capital.

A autora parte da premissa de que, para se contrapor às análises oferecidas pelos

autores já citados é necessário compreender o equívoco de se ter como base apenas o mercado

interno capitalista, com apenas capitalistas e proletários, dado que existe uma insuficiência de

demanda, a qual torna necessária a existência de mercados externos à esfera capitalista.

Quatro explicações são apresentadas no livro de Luxemburgo para confirmar tal insuficiência:

A primeira explicação baseia-se na impossibilidade da realização da parte acumulada

da mais-valia. A segunda diz respeito à composição orgânica do capital. Ao se introduzir o

aumento da composição orgânica do capital nos esquemas de reprodução, aparece um

excedente de bens de consumo na seção II impossível de ser realizado. Além disso, dado que

uma parte da mais-valia é acumulada e portanto uma nova mais-valia é criada, faz-se

necessário que exista uma demanda preliminar. Tal argumento constitui a terceira explicação

de Luxemburgo. Por fim, o quarto argumento repousa sobre a impossibilidade de

monetização, internamente, de toda a produção.

As explicações expostas pela autora nos conduzem a um aspecto fundamental do

processo de acumulação do capital apontada pela mesma. O desenvolvimento dessa exposição

25

realizada por Luxemburgo confirma seu objetivo de demonstrar a necessidade do modo de

produção capitalista de se estender e portanto alcançar mercados “externos”.

Neste sentido, segundo Rosa Luxemburgo (1984a, pp.24-25), na ânsia da produção

capitalista pela apropriação das forças produtivas com vistas à exploração, o capital

esquadrinha o mundo inteiro, procura obter meios de produção em qualquer lugar e os tira ou

os adquire de todas as culturas dos mais diversos níveis, bem como de qualquer forma social.

Para Luxemburgo a questão dos elementos materiais da acumulação do capital estaria longe

de encontrar-se resolvida pela forma material da mais-valia realizada, seria necessário que o

capital dispusesse cada vez mais do globo terrestre todo a fim de que tivesse uma oferta

qualitativa e quantitativa ilimitada no condizente aos respectivos meios de produção.

Luxemburgo dá destaque à existência de países e setores não capitalistas como

importantes para a existência do próprio capitalismo3:

(...) O aspecto decisivo é que a mais-valia não pode ser realizada nem por operários, nem por capitalistas, mas por camadas sociais ou sociedades que por si não produzam pelo modo capitalista. (...) A produção capitalista fornece meios de consumo acima das próprias necessidades (ou seja, as dos operários e as dos capitalistas), cujos compradores pertencem às camadas ou países não-capitalistas (ibid, pp.19-20).

Segundo a autora, seja sob o ponto de vista da realização da mais-valia, seja sob o

ponto de vista da obtenção dos elementos do capital constante, o capital comercial seria por

princípio uma condição histórica da existência do capitalismo, comércio este que, nas

condições concretas existentes, seria, por natureza, uma troca que se verificaria entre as

formas de produção capitalistas e as não-capitalistas.

Para Luxemburgo, o capital, mesmo em sua plena maturidade, não pode prescindir a

existência concomitante de camadas e sociedades não-capitalistas. Essa relação não esgota

com a mera questão do mercado não excedente existente para o “produto excedente”. É

imprescindível também ao capital a presença dos meios de produção e da força de trabalho 3 “(...) o capital, mesmo em sua plena maturidade, não pode prescindir da existência concomitante de camadas e sociedades não-capitalistas. Essa relação não esgota com a mera questão do mercado não excedente existente para o ‘produto excedente’, como formulavam Sismondi e posteriormente os críticos da acumulação capitalista e os céticos que dela duvidavam” (LUXEMBURGO, idem, p.28).

26

por toda a parte; para o desenvolvimento pleno de seu movimento de acumulação ele

necessitaria de todas as riquezas naturais e da força de trabalho de todas as regiões do globo.

Segundo Luxemburgo e em sua maioria estas se encontrariam ligadas às formas de produção

pré-capitalistas – que constituem o meio histórico de acumulação do capital –, daí resultaria a

tendência incontida do capital de apossar-se de todas as terras e sociedades.

Segundo Luxemburgo (1984a, p.28), “em função de suas relações de valor e de suas

relações de natureza material, o processo de acumulação do capital está vinculado por meio

do capital constante, do capital variável e da mais-valia às formas de produção não-

capitalistas”. Essas formas são o meio histórico desse processo. O domínio efetivo das

relações sociais não-capitalistas dos países em que se estabelecem esses ramos da produção

provoca no capital a tendência de trazer à sua tutela todos esses países e sociedades, em que,

além do mais, as relações primitivas permitem intervenção mais rápida e violenta da

acumulação que a imaginável em condições sociais puramente capitalistas.

(...) O mercado interno e o mercado externo desempenham, sem duvida, papel importante e inconfundível na evolução do desenvolvimento capitalista, não como conceitos de Geografia Política, mas como conceitos de Economia Social. Do ponto de vista da produção capitalista o mercado interno é mercado capitalista, uma vez que essa produção é consumida por seus próprios produtores e fonte geradora de seus próprios elementos de produção. Mercado externo é para o capital o meio social não-capitalista que absorve seus produtos e lhe fornece elementos produtivos e força de trabalho (LUXEMBURGO, idem, p.29).

Para Luxemburgo no intercambio capitalista interno pode-se, no melhor dos casos,

realizar apenas partes determinadas do produto social total: o capital constante utilizado, o

capital variável e a parte consumida da mais-valia. De outra forma, a parte da mais-valia que é

destinada à capitalização teria de ser realizada “externamente”. Com o desenvolvimento

internacional do capital a capitalização da mais-valia se torna a cada instante mais urgente e

precária, a base de capital constante e variável se torna cada vez maior, seja de modo absoluto

enquanto massa, bem como em relação à mais-valia. Isso explicaria o fato contraditório dos

antigos países capitalistas representarem, um para o outro, mercados cada vez maiores e

27

imprescindíveis, competindo mais fortemente e em função de suas relações com os países

não-capitalistas. Como um reflexo da lei da taxa decrescente de lucro, as condições de

capitalização da mais-valia e as condições de renovação do capital total cada vez mais entram

em contradição.

Para existir e poder desenvolver-se o capitalismo necessita de um meio ambiente constituído de formas não-capitalistas de produção. Mas, não é qualquer forma aleatória que o satisfaz. Ele necessita de camadas sociais não-capitalistas como mercado, para colocar sua mais-valia; delas necessita como fontes de aquisição de seus meios de produção e como reservatório de força de trabalho para seu sistema salarial. As formas de produção da economia natural de nada servem, no entanto, ao capital para a realização de qualquer um destes fins. (...) a produção que se destina à satisfação das próprias necessidades é a característica determinante dessas economias. (...) O mais importante no entanto é o seguinte: em todas as formas de produção de cunho econômico-natural existe sempre algum vínculo com os meios de produção e com a mão-de-obra. Tanto a comunidade camponesa comunista como a propriedade agrícola feudal e outras formas congêneres estabelecem como base de sua organização econômica a sujeição dos principais meios de produção – terra e força de trabalho – ao direito e à origem. Nesse sentido, a economia natural cria dificuldades sérias às exigências do capital. Eis porque o capitalismo, onde quer que seja, procura sempre destruir a economia natural sob todas as suas formas históricas com as quais possa vir a deparar-se: luta contra a escravatura, contra o feudalismo, contra o comunismo primitivo e contra a economia camponesa patriarcal (LUXEMBURGO, 1984a, pp. 31-32).

Na luta contra a economia natural o capitalismo teria os seguintes objetivos: apossar-

se diretamente das principais fontes de forças produtivas, tais como terras, caça das florestas

virgens, minérios, pedras preciosas e metais, produtos vegetais exóticos, como borracha etc.;

“libertar” força de trabalho e submetê-la ao capital, para o trabalho; introduzir a economia

mercantil; e separar a agricultura do artesanato.

A dominação capitalista se configura no cenário mundial na medida em que primeiro

expulsa os camponeses da Inglaterra, depois de lhes arrancar a terra; a seguir os empurra para

o oeste dos Estados Unidos; do oeste os empurra para o leste, a fim de (sobre as ruínas da

economia indígena) fazer deles, de novo, pequenos produtores mercantis; do leste os desloca

para o norte e os arruína outra vez; as ferrovias abriram o caminho e o capital fazia o resto4.

4 “(...) Os índios tiveram de ceder lugar aos fazendeiros; agora era a vez do fazendeiro ceder lugar ao capital e ser ele mesmo empurrado para o outro lado do Mississipi. (Luxemburgo, 1984a, p.54) ; O mesmo processo, se bem que referente a um quadro histórico totalmente diferente e desenvolvido na África do Sul, nos mostra mais claramente ainda os ‘métodos pacíficos’ da concorrência capitalista em relação aos pequenos produtores mercantis” (ibid, pp. 59-60).

28

Destaca Luxemburgo (idem, p.59) “assim o capital lidera o movimento e também o encerra

como seu carrasco”.

(...) o capitalismo expande-se cada vez mais graças a suas relações recíprocas com os círculos sociais e com as nações não-capitalistas, acumulando seu capital à custa destes; ao mesmo tempo que corrói a cada instante a outra entidade à qual se associa, procurará desalojá-la e assumir seu lugar. E à medida que vai crescendo o número de participantes dessa caçada em busca de novos campos de acumulação de capital e diminuindo o número de regiões não-capitalistas ainda abertas à expansão universal do capital, mais acirrada se torna a luta, ou a competição, visando à conquista dessas regiões de acumulação; tanto mais freqüente também se tornam, no cenário mundial, as incursões do capital, as quais acabam constituindo verdadeiras cadeias de catástrofes (de ordem econômica ou política), representadas pelas crises mundiais, pelas guerras e pelas revoluções (1984b, p. 113).

Segundo Luxemburgo, a hipótese de Marx, adotada no esquema de acumulação,

corresponde a tendência histórica e objetiva do movimento acumulativo e o resultado teórico

final. De modo que o processo de acumulação tende sempre a substituir, onde quer que seja, a

economia natural pela economia mercantil simples, e esta pela economia capitalista, levando a

produção capitalista ao domínio absoluto em todos os países e ramos produtivos. O resultado

da luta entre o capitalismo e a economia mercantil simples seria que depois do capital ter

substituído a economia natural pela economia mercantil simples, ele mesmo toma o lugar

desta última. “Se o capitalismo, portanto, vive de formas econômicas não-capitalistas, vive, a

bem dizer, e mais exatamente, da ruína dessas formas” (LUXEMBURGO, 1984a, p.63).

Como a acumulação se realizaria obrigatoriamente por absorção ela consistiria na mutilação e

absorção dos meios não-capitalistas, resultando que ao mesmo tempo em que a acumulação

de capital não pode existir sem as formações não capitalistas, também não permite que estas

sobrevivam a seu lado5.

E é nesse ponto que começa o impasse. Alcançado o resultado final – que continua sendo uma simples construção teórica –, a acumulação torna-se impossível: a realização e a capitalização da mais-valia transformam-se em tarefas insolúveis. No momento em que o esquema marxista corresponde, na realidade, à reprodução ampliada, ele acusa o resultado, a barreira histórica do movimento de acumulação, ou seja, o fim da produção capitalista. A impossibilidade de haver acumulado significa, em termos capitalistas, a impossibilidade de um desenvolvimento posterior das forças produtivas e, com isso, a necessidade objetiva, histórica, do declínio do

5 “Somente com a constante destruição progressiva destas formações é que surgem as condições de existência da acumulação de capital” (ibid, p.63).

29

capitalismo. Daí resulta o movimento contraditório da última fase, imperialista, como período final da trajetória histórica do capital (idem ibid).

Rosa Luxemburgo sustenta a hipótese de que o esquema marxista de reprodução

ampliada não corresponde às condições da acumulação, enquanto ela progride. Não seria

possível mantê-la dentro do quadro estrito das relações e dependências recíprocas e fixas que

existem entre os dois grandes departamentos da produção social (departamento dos meios de

produção e departamento dos meios de consumo), formuladas pelo esquema. A acumulação

não seria uma simples relação interna entre os dois ramos da produção capitalista, mas, uma

relação entre o capital e o meio não-capitalista, na qual os dois grandes ramos da produção no

processo de acumulação seguem, em boa parte, de forma independente e autônoma, de modo

que os movimentos de ambos se cruzam a passo e se interligam. Para Luxemburgo as

complicadas relações daí resultantes, as diferenças de velocidade e de orientação seguidas

pelos dois departamentos no decorrer da acumulação, suas relações materiais e a correlação

entre os valores e as formas de produção não-capitalistas não podem ser expressas exatamente

de forma esquemática. Desse modo o esquema marxista de acumulação seria apenas

expressão teórica daquele momento em que a dominação do capital alcance a sua última

barreira, portanto, “uma ficção teórica como sucede com o esquema de reprodução simples,

que formula teoricamente o ponto de partida da produção capitalista” (ibid, p.64), o

conhecimento exato da acumulação do capital e de suas leis estaria entre esses duas orações.

A Fase imperialista da acumulação de capital ou a fase da concorrência capitalista internacional compreende a industrialização e a emancipação capitalista das antigas zonas interioranas do capital em que este processava a realização de sua mais-valia. Os métodos operacionais específicos dessa fase são representados pelos empréstimos estrangeiros, pela construção de ferrovias, por revoluções e guerras. A primeira década do século XX caracteriza de modo todo especial o movimento mundial imperialista do capital, particularmente na Ásia e nas regiões limítrofes desta com a Europa: Rússia, Turquia, Pérsia, Índia, Japão, China, bem como o norte da África (ibid, p.65).

Do mesmo modo como foi imposta a expansão da economia mercantil sobre a

economia natural e a substituição da produção mercantil simples pela produção capitalista

mediante guerras, crises sociais e destruição de formações sociais inteiras, a emancipação

30