o controle int gersino(2).pdf

TRANSCRIPT

1

O CONTROLE INTERNO E A CORRUPÇÃO:

UMA NOVA MATRIZ

Gersino José dos Anjos1

Mário de Souza Martins2

RESUMO

Este texto pauta sobre a corrupção e o controle interno na administração pública. O tema passou a ser uma preocupação nacional. O Brasil possui vários organismos como os Tribunais de Contas, Poder Legislativo, Ministério Público, e Conselhos em quase todas as funções de governo. O cidadão brasileiro, sindicatos, associações, entre outros, amparados pela Constituição Federal podem ser agentes denunciantes. Apesar de todo esse aparato o fenômeno da corrupção está presente e graça solto na Administração Pública como assinala diuturnamente os meios de comunicação. Também no mundo, a corrupção está despertando o surgimento de muitos institutos e convenções voltados à resolução de tão grave problema. Pesquisas bibliográficas analisadas no decorrer desse trabalho demonstram as causas que levam o cidadão a praticar a fraude e qual o perfil do fraudador. O leitor vai perceber que a ferramenta mais eficaz para combater a corrupção é um Sistema de Controle Interno adequadamente estruturado. No Brasil, é ainda incipiente e o que se constata é que os gestores ainda não entenderam a valia dessa ferramenta no seu aspecto de conformidade legal e ferramenta de gestão. O objetivo deste artigo é oferecer ao gestor um protótipo de uma nova matriz de controle interno e de risco que adequadamente associada a outros institutos oportunamente nominados reduzirá significativamente o cometimento de erros e a prática de ação dos fraudadores. Palavras-chave: Corrupção. Sistema de Controle interno. Fraudes. Auditoria interna. INTRODUÇÃO

Aborda-se neste artigo o intrincado problema da corrupção na Administração

Pública que assola o Brasil. Há várias instituições como os Tribunais de Contas, o

Poder Legislativo nas três esferas de governo, o Ministério Público Federal, Estadual

e Municipal, Conselhos nos três níveis, além do controle constitucionalmente

1 Bacharel em Ciências Contábeis e Administração de Empresas, Especialista em Administração de

Empresa para Executivo, pós graduando em Gestão Pública com ênfase no controle externo. Analista de Controle Externo.

2 Prof. Orientador Professor Doutor em Ciências Econômicas e Sociais da FACINTER, UNITER. (Artigo orientado e revisado pelo Prof. Dr. Mário).

2

permitido ao cidadão, sindicatos e associações, entre outros. Apesar disso, a

corrupção continua crescente. A situação está despertando o interesse pela solução

do problema e extrapola os limites territoriais ganhando notoriedade na ordem do

dia. Essa preocupação, que é mundial, está dando origem a vários organismos e

convenções de estudiosos comprometidos com o tema e em busca de mecanismos

mais eficazes na erradicação dessa doença que já tem a alcunha de câncer.

O objetivo deste artigo, com base em pesquisa bibliográfica e documental, é

propor ao gestor público um protótipo de uma nova matriz de controle interno e de

risco para minimizar as oportunidades de erros e fraudes.

1 PESQUISA Constitui base da pesquisa, entre outros documentos, “A Fraude no Brasil –

Relatório 2009”, da KPMG3 com 16 escritórios no Brasil e presente em 144 países.

Essa empresa enviou questionário no final de 2008 para mais de 1000

organizações dos mais variados segmentos da indústria. Os entrevistados incluíram

diretores-presidentes, diretores-financeiros, diretores de compliance, auditores

internos, chefes de departamentos e outros integrantes da alta administração

Outra fonte foi o TCU que “Em estudo realizado por unidade técnica no seu

âmbito, constatou que, em 77% das tomadas e prestações de contas, não havia

discordância dos pareceres do controle interno dos órgãos auditados; ou seja, o

TCU só agregou valor de 23% dos processos” 4. Destaca-se aqui a importância que

apresenta o controle interno principalmente com relação ao respaldo que pode dar

ao controle externo.

2 UM PERFIL DA CORRUPÇÃO NO MUNDO E NO BRASIL

A literatura mundial é rica em pesquisa, fatos e temas que aborda a corrupção

e as medidas de controle. Há um número significativo de autores que pesquisaram o

tema que remonta aos tempos bíblicos como Bribes, por exemplo, do Prof. John T.

3 São a iniciais dos donos da empresa: Klynvel, Peat, Marwick e Goerdeler 4 Trecho extraído do livro “Gastos Públicos Eficientes – proposta para o desenvolvimento do Brasil".

Organização Marcos Mendes. Cap. 12 O Tribunal de contas da União, por C. Alexandre Amorim Rocha.

3

Noonan Jr., da Universidade de Berkeley, Califórnia, que faz uma profunda reflexão

a respeito do suborno. Na França, onde o Tribunal de Contas foi primeiramente

instituído, a corrupção vicejou e estendeu suas raízes de tal forma que os franceses

custaram a acreditar. No Brasil, Leite (1987) um dos pioneiros no assunto, editou

Sociologia da Corrupção e entre os mais modernos Romano (2009) e outros que

enaltecem sobretudo a cidadania e a ética.

O cenário sombrio da corrupção começou assustar o mundo e muitas

medidas para frear a situação foram tomadas, principalmente nos Estados Unidos,

que entre outras elaborou-se o Código de Conduta para os Funcionários Federais.

Dittenhofer (1972) se tornou um estudioso das fraudes na administração pública.

É importante salientar que os principais institutos internacionais mostram

que, nos últimos dez anos, o Brasil não melhorou seu desempenho no combate à

corrupção.

O indicador do Banco Mundial, com dados coletados em mais de 200 países

revela que o nível de combate à corrupção no Brasil manteve-se praticamente

estável de 1998 até os dias de hoje. Os indicadores têm um papel fundamental e

ajudam a balizar os esforços de cada país.

A Transparência Internacional (TI), recentemente constatou em pesquisa

realizada em 86 países, que em termos globais, 56% dos entrevistados acham que a

corrupção aumentou, inclusive para os brasileiros. Numa amostra de mil pessoas

consultadas em diferentes cidades do país 54% dos brasileiros acreditam que as

ações do governo contra a corrupção são ineficientes.

Romano (2009) comenta o fenômeno da corrupção no Brasil, sua distribuição

e tentativas de controle entre os três poderes do Estado e atribuiu a causa à

excessiva centralização no poder federal como fatores que facilitam a pratica da

corrupção aqui.

Afirma (Gilman, 2009), que o rápido desenvolvimento econômico do país é

uma "benção que também traz maldições". O país cresce, mas as instituições

fiscalizadoras não acompanham o ritmo e isso cria novas oportunidades para a

prática da fraude. A corrupção precisa ser tratada como um crime especial, um dos

piores crimes, em qualquer lugar do mundo, pois representa uma forte violência

4

contra instituições e pessoas. A final de contas, o dinheiro da corrupção vem de

construções mal feitas, de livros didáticos que desapareceram das escolas e de

remédios que não foram distribuídos. Há poucos crimes com tanto impacto, sobre

tantas pessoas, como a corrupção afirma Gilman.

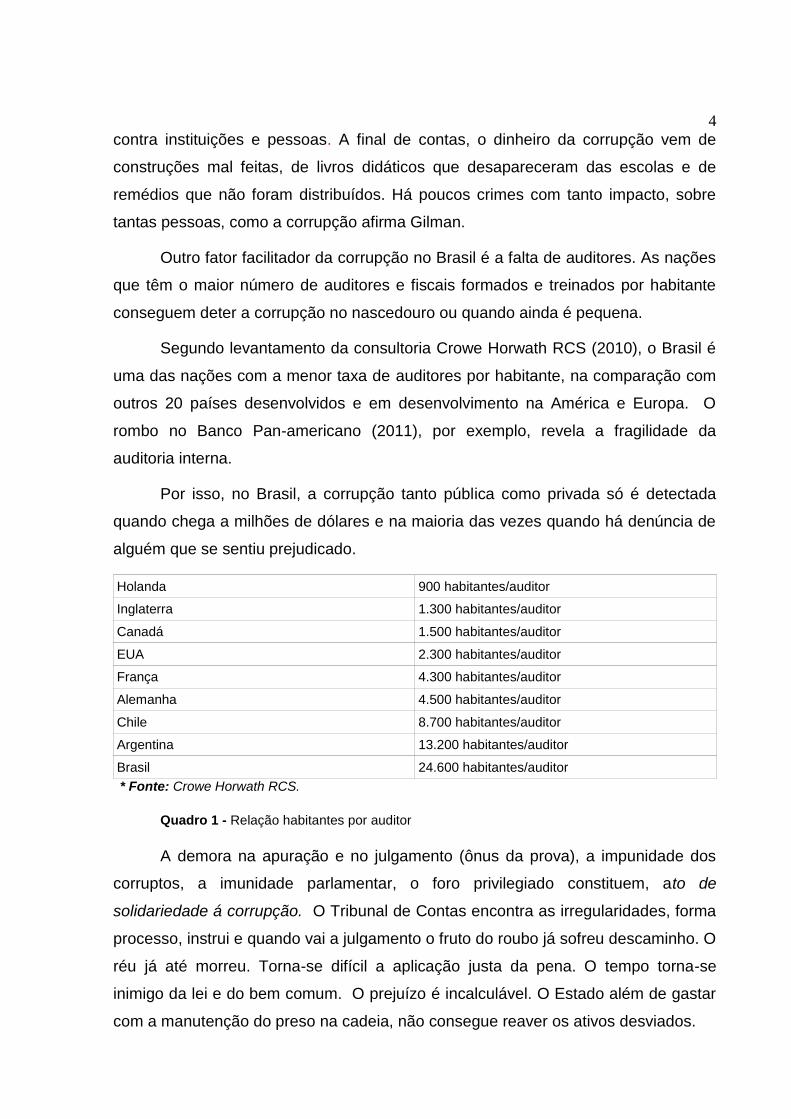

Outro fator facilitador da corrupção no Brasil é a falta de auditores. As nações

que têm o maior número de auditores e fiscais formados e treinados por habitante

conseguem deter a corrupção no nascedouro ou quando ainda é pequena.

Segundo levantamento da consultoria Crowe Horwath RCS (2010), o Brasil é

uma das nações com a menor taxa de auditores por habitante, na comparação com

outros 20 países desenvolvidos e em desenvolvimento na América e Europa. O

rombo no Banco Pan-americano (2011), por exemplo, revela a fragilidade da

auditoria interna.

Por isso, no Brasil, a corrupção tanto pública como privada só é detectada

quando chega a milhões de dólares e na maioria das vezes quando há denúncia de

alguém que se sentiu prejudicado.

Holanda 900 habitantes/auditor

Inglaterra 1.300 habitantes/auditor

Canadá 1.500 habitantes/auditor

EUA 2.300 habitantes/auditor

França 4.300 habitantes/auditor

Alemanha 4.500 habitantes/auditor

Chile 8.700 habitantes/auditor

Argentina 13.200 habitantes/auditor

Brasil 24.600 habitantes/auditor

* Fonte: Crowe Horwath RCS.

Quadro 1 - Relação habitantes por auditor

A demora na apuração e no julgamento (ônus da prova), a impunidade dos

corruptos, a imunidade parlamentar, o foro privilegiado constituem, ato de

solidariedade á corrupção. O Tribunal de Contas encontra as irregularidades, forma

processo, instrui e quando vai a julgamento o fruto do roubo já sofreu descaminho. O

réu já até morreu. Torna-se difícil a aplicação justa da pena. O tempo torna-se

inimigo da lei e do bem comum. O prejuízo é incalculável. O Estado além de gastar

com a manutenção do preso na cadeia, não consegue reaver os ativos desviados.

5

Estudo da fundação Getúlio Vargas mostra que o Brasil perde 5% do PIB a

cada ano por causa da corrupção pública, o que equivale a 130 bilhões. O país

deixa de crescer cerca de 2% ao ano por causa desse mal (Azevedo de Souza,

2011). A corrupção come 20% dos investimentos e menos de 1% é revertido para a

instituição lesada (Quadros, 2007).

Dados do escritório das Nações Unidas contra Drogas e Crimes (UNODC),

que anualmente patrocina a campanha contra a corrupção indicam que soma

astronômica é paga em subornos em todo o mundo, contribuindo para a pobreza

global, atrapalhando o desenvolvimento e afugentando investimentos.

Um dos objetivos deste artigo é propor às entidades de fiscalização superior

(EFS) um novo modelo de controle para eliminar esses gargalos, como por exemplo,

o afastamento imediato do infrator da administração pública e a adoção da inversão

do ônus da prova para agilizar a obtenção da materialidade das provas.

Felizmente começa a surgir no Brasil instituições que já se preocupam com a

erradicação dessa doença como a criação de órgãos de controle: a Controladoria-

Geral da União e o Conselho Nacional de Justiça. É o caso da ONG Associação dos

Amigos de Ribeirão Bonito (Amarribo), dirigida por Lizete Verillo. “É tão fácil, tão

comum culturalmente a corrupção que quase todos os prefeitos fazem algo errado.

É a institucionalização da corrupção” (Verillo, 2009).

A implantação de um controle eficiente e eficaz, não deve preocupar apenas

os controles institucionais, mas cada cidadão no papel de agente de mudança como

controle social (kpmg, 2009).

A abordagem desses fatos deve chamar a atenção do cidadão e das

instituições quanto à necessidade de se investir nos institutos de controle. Uma das

medidas urgentes é dinamizar a atuação do DRCI (Departamento de Recuperação

de Ativos e Cooperação Internacional do Ministério da Justiça) aparelhando-o para

dar mais celeridade aos acordos de repatriamento dos ativos.

3 POR QUE PRATICAM FRAUDES? O PERFIL DO FRAUDADOR.

6

Segundo o manual de Deterrence do Fraud5 da lei Sarbanes-Oxlei/2002

(SOX) a detenção da fraude é baseada na premissa que a fraude não é uma

ocorrência aleatória; ela ocorre onde as circunstâncias são propícias para que

aconteçam. É o que se chama de triângulo da fraude:

1) Motivo – Necessidade financeira, estilo de vida acima da capacidade

financeira do fraudador, diferença entre a necessidade financeira e a remuneração

auferida, complexo de superioridade e ganância;

2) Oportunidade – Fraqueza nos controles internos. O fraudador acredita ser

possível lograr êxito e permanecer encoberto. O risco da fraude depende de uma

multiplicidade de razões, mas a principal delas é a ausência de mecanismos de

controle de natureza preventiva. Dos entrevistados, 64% apontaram que o fator

facilitador preponderante para a perpetração do ato fraudulento é a insuficiência de

controles internos.

3) Racionalização – Constitui o diálogo interno dos fraudadores que oferece a

autojustificativa para suas ações. As facilidades do cargo de sobrepujar os controles

internos, o acesso a informações confidenciais da empresa que acompanham a

posição gerencial, criam um risco de ocorrência de atos fraudulentos. Defeito na

formação do caráter.

Além do referido triângulo, Dittenhofer (1972), por meio de pesquisa chegou

à dedução de que as causas das fraudes são além das mencionadas no triângulo,

também essa: todos os funcionários têm o potencial para cometer a fraude

(Dittenhofer apud Féder, 1997).

Por outro lado, é Importante frisar que Gaard (1994), no seu livro “A

Corrupção sobre Controle” narra que nas Filipinas um juiz conseguiu reduzir os

índices de corrupção aplicando o recurso da inversão do ônus da prova.

Os dados abaixo são importantes para compor uma matriz de risco. A KPMG

(2009) levantou várias causas para o crescimento dos atos fraudulentos como:

Perda de valores sociais e morais; Insuficiência dos sistemas de controle;

Impunidade. 81% dos fraudadores são tipicamente homens, com faixa etária de 25 a

5 Dissuasão da fraude. É a identificação pro-ativa e remoção dos fatores causais e habilitação de fraude.

Quebrar pelo menos um dos elementos do triângulo da fraude já reduz significativamente a probabilidade de

ato fraudulento.

7

40; com renda mensal de R$ 1.000,00 a R$ 3.000,00. A maioria das fraudes relatada

pelos respondentes foi cometida por funcionários com mais de dois e menos de

cinco anos na empresa; 65% dos funcionários são a maior fonte de ameaça,

incluindo a alta administração; 49% são pessoal de suporte; 14% prestadores de

serviço; 13% fornecedores; 8% clientes; e 4% outros. Levando em consideração a

posição hierárquica o maior risco de fraude é da gerência com 22%; a chefia 21% e

o Staff, 53%.

4 REAÇÃO À CORRUPÇÃO

Depois que países como a França, Alemanha, Japão, Itália e os Estados

Unidos perceberam que a corrupção não era só de países de regime totalitário ou

burocracias subdesenvolvidas e sim, uma ameaça às democracias modernas e às

em via de modernização, começaram a se organizar. A USAID, Banco Mundial, o

PNUD criaram linha de ação e alocou recursos para projetos da área do controle da

corrupção. Em 1993 criou-se para auxiliar no combate à corrupção, a ONG

Transparência Internacional (TI) e hoje está presente em mais de 180 países. Ela

passou a elaborar o Ranking mundial da corrupção. O Banco Mundial contribuiu

decisivamente para o aperfeiçoamento do diagnóstico da corrupção em vários

países e também para a elaboração de ferramentas para o seu combate. Desde

1993, a TI tem papel decisivo na organização das IACCs (Conferência Internacional

Contra a Corrupção), cujo foco principal é pesquisar sobre a corrupção nos serviços

prestados pelo poder público aos cidadãos, a chamada pequena corrupção.

A Assembleia Geral da ONU passou a tratar da corrupção e suborno em

transações comerciais internacionais; a convenção internacional da OEA sobre

corrupção, a convenção da OCDE sobre o combate ao suborno de funcionários

públicos no exterior; convenção do Conselho Europeu da área criminal sobre a

corrupção, e outras. Em 2001 foi realizado o segundo fórum global sobre corrupção

na Holanda e em 2003 foi na Coreia.

8

A corrupção passou a ser, também, preocupação do Fundo Monetário

Internacional – FMI. Wolfenson (2005) chegou a dizer que: A corrupção é um

câncer.

Com o ideal transacional de combatê-la, diversos organismos tratam de

debater sobre a questão, tendo em perspectiva o aprimoramento do controle.

Merecem destaques o INTOSAI, o COSO, o PNUD, OLACEFS, AICPA, FCPA entre

outros, e as diversas Cortes de Contas e Controladorias espalhadas pelo mundo6.

No Brasil com a CF/88, os Tribunais de Contas, como Instituição de controle

foram fortalecidos, inclusive com a oportunidade de o cidadão lhe formular denúncia

e a nação entraria em uma nova etapa em sua atividade administrativa que passaria

a ser pautada por maior austeridade. Faz 22 anos de sua promulgação e as

dificuldades dos Tribunais de Contas de reprimirem as irregularidades se mantêm

como anteriormente, submetidos a um complexo processo que longe de combater a

corrupção, termina por estimulá-la.

Analisando os últimos acontecimentos de corrupção ocorridos quase que

diariamente no Brasil, chega-se à conclusão que a impunidade aumenta não só por

falta de previsão de punições, mas pela dificuldade que se tem de chegar até as

provas materiais. Por isso, o Brasil está tentando fechar o cerco aos amigos do

alheio tornando-se signatário ativo em convenções transnacionais a exemplo da

convenção ONU, OEA, OCDE e IBAS7.

Mudança importante é que estudos dos países desenvolvidos começam focar

mais os resultados dos programas de governo, abandonando a simples verificação

da legalidade e regulamentos, agindo de forma prospectiva com análise dos riscos

que por ventura possam vir afetar os resultados e metas pretendidos. No Brasil, a

CF/88 e LRF/00 já apontam para essa realidade, incipiente, mas crescente. O

controle interno começa a assumir o papel não apenas de controle de conformidade,

mas de ferramenta de gestão, o que é um grande avanço.

5 O CONTROLE

6 Todas as siglas serão especificadas no glossário anexo.

7 Todas as siglas serão traduzidas no glossário anexo

9

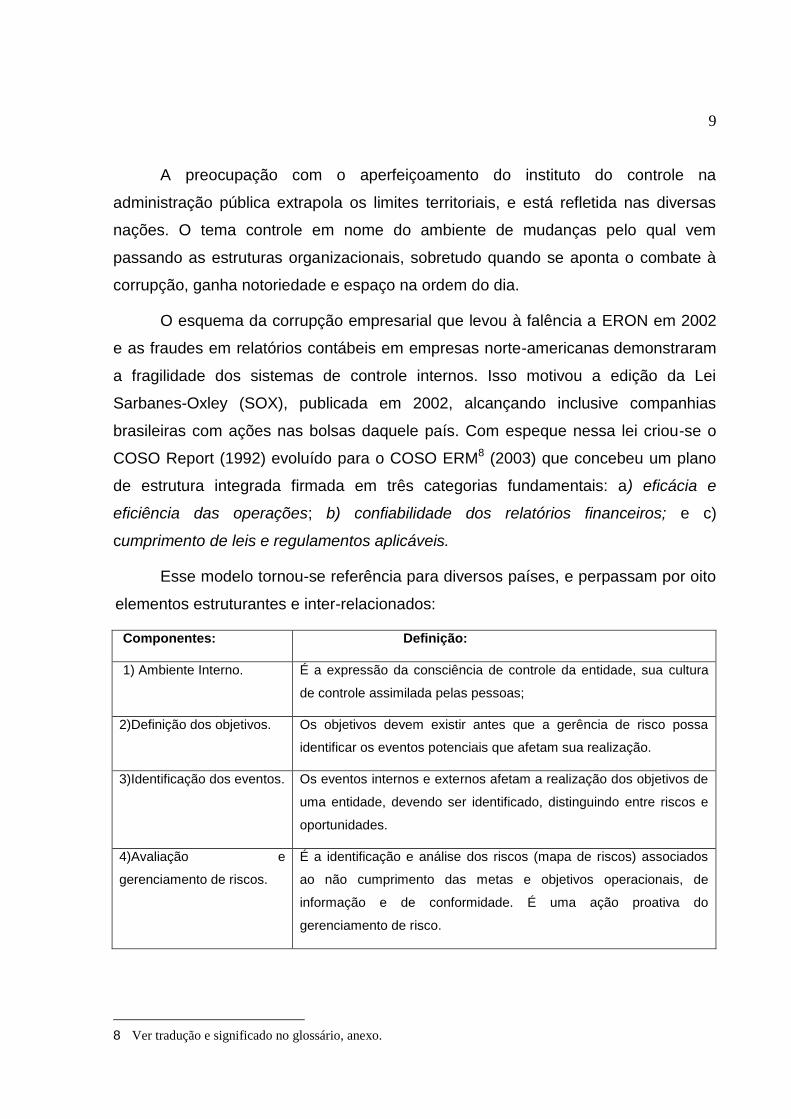

A preocupação com o aperfeiçoamento do instituto do controle na

administração pública extrapola os limites territoriais, e está refletida nas diversas

nações. O tema controle em nome do ambiente de mudanças pelo qual vem

passando as estruturas organizacionais, sobretudo quando se aponta o combate à

corrupção, ganha notoriedade e espaço na ordem do dia.

O esquema da corrupção empresarial que levou à falência a ERON em 2002

e as fraudes em relatórios contábeis em empresas norte-americanas demonstraram

a fragilidade dos sistemas de controle internos. Isso motivou a edição da Lei

Sarbanes-Oxley (SOX), publicada em 2002, alcançando inclusive companhias

brasileiras com ações nas bolsas daquele país. Com espeque nessa lei criou-se o

COSO Report (1992) evoluído para o COSO ERM8 (2003) que concebeu um plano

de estrutura integrada firmada em três categorias fundamentais: a) eficácia e

eficiência das operações; b) confiabilidade dos relatórios financeiros; e c)

cumprimento de leis e regulamentos aplicáveis.

Esse modelo tornou-se referência para diversos países, e perpassam por oito

elementos estruturantes e inter-relacionados:

Componentes: Definição:

1) Ambiente Interno. É a expressão da consciência de controle da entidade, sua cultura

de controle assimilada pelas pessoas;

2)Definição dos objetivos. Os objetivos devem existir antes que a gerência de risco possa

identificar os eventos potenciais que afetam sua realização.

3)Identificação dos eventos. Os eventos internos e externos afetam a realização dos objetivos de

uma entidade, devendo ser identificado, distinguindo entre riscos e

oportunidades.

4)Avaliação e

gerenciamento de riscos.

É a identificação e análise dos riscos (mapa de riscos) associados

ao não cumprimento das metas e objetivos operacionais, de

informação e de conformidade. É uma ação proativa do

gerenciamento de risco.

8 Ver tradução e significado no glossário, anexo.

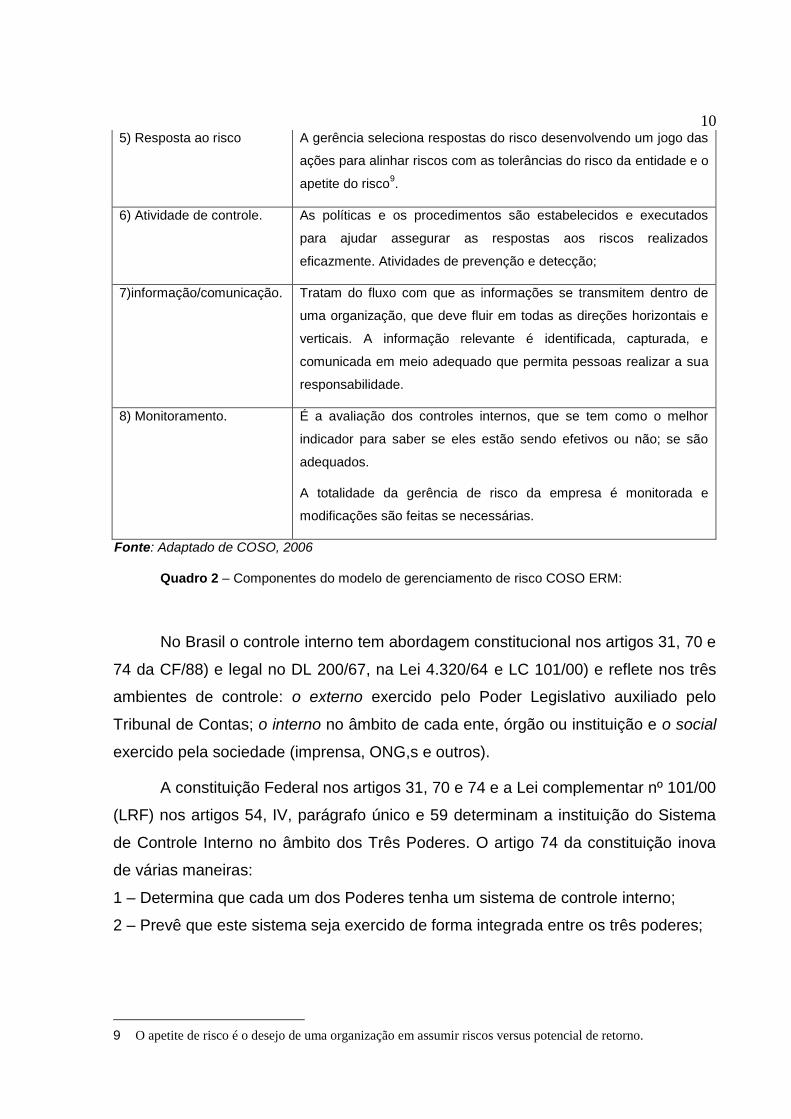

10 5) Resposta ao risco A gerência seleciona respostas do risco desenvolvendo um jogo das

ações para alinhar riscos com as tolerâncias do risco da entidade e o

apetite do risco9.

6) Atividade de controle. As políticas e os procedimentos são estabelecidos e executados

para ajudar assegurar as respostas aos riscos realizados

eficazmente. Atividades de prevenção e detecção;

7)informação/comunicação. Tratam do fluxo com que as informações se transmitem dentro de

uma organização, que deve fluir em todas as direções horizontais e

verticais. A informação relevante é identificada, capturada, e

comunicada em meio adequado que permita pessoas realizar a sua

responsabilidade.

8) Monitoramento.

É a avaliação dos controles internos, que se tem como o melhor

indicador para saber se eles estão sendo efetivos ou não; se são

adequados.

A totalidade da gerência de risco da empresa é monitorada e

modificações são feitas se necessárias.

Fonte: Adaptado de COSO, 2006

Quadro 2 – Componentes do modelo de gerenciamento de risco COSO ERM:

No Brasil o controle interno tem abordagem constitucional nos artigos 31, 70 e

74 da CF/88) e legal no DL 200/67, na Lei 4.320/64 e LC 101/00) e reflete nos três

ambientes de controle: o externo exercido pelo Poder Legislativo auxiliado pelo

Tribunal de Contas; o interno no âmbito de cada ente, órgão ou instituição e o social

exercido pela sociedade (imprensa, ONG,s e outros).

A constituição Federal nos artigos 31, 70 e 74 e a Lei complementar nº 101/00

(LRF) nos artigos 54, IV, parágrafo único e 59 determinam a instituição do Sistema

de Controle Interno no âmbito dos Três Poderes. O artigo 74 da constituição inova

de várias maneiras:

1 – Determina que cada um dos Poderes tenha um sistema de controle interno;

2 – Prevê que este sistema seja exercido de forma integrada entre os três poderes;

9 O apetite de risco é o desejo de uma organização em assumir riscos versus potencial de retorno.

11

3 – Estabelece a responsabilidade solidária dos responsáveis pelo controle quando,

ao tomarem conhecimento de irregularidade, deixarem de dar ciência ao Tribunal de

Contas. O art.74 da CF/88, expressa as duas dimensões do controle interno:

a) A de conformidade legal; e

b) A de ferramenta de gestão.

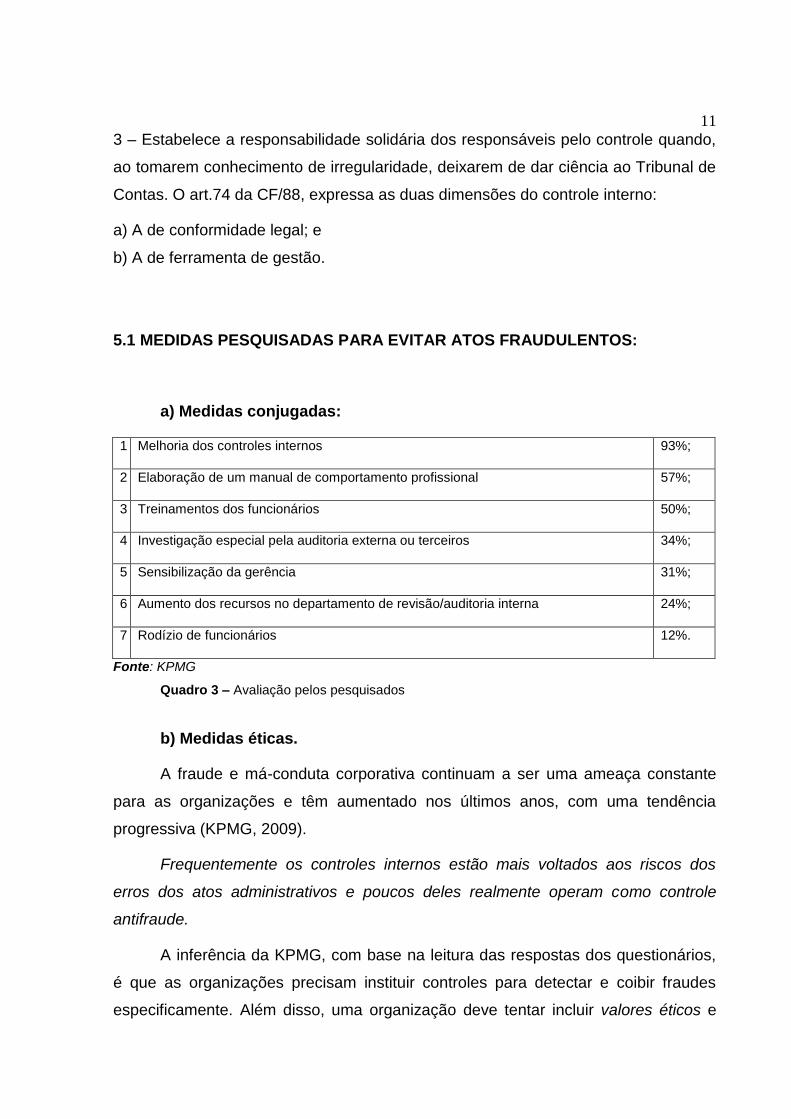

5.1 MEDIDAS PESQUISADAS PARA EVITAR ATOS FRAUDULENTOS:

a) Medidas conjugadas:

1 Melhoria dos controles internos 93%;

2 Elaboração de um manual de comportamento profissional 57%;

3 Treinamentos dos funcionários 50%;

4 Investigação especial pela auditoria externa ou terceiros 34%;

5 Sensibilização da gerência 31%;

6 Aumento dos recursos no departamento de revisão/auditoria interna 24%;

7 Rodízio de funcionários 12%.

Fonte: KPMG

Quadro 3 – Avaliação pelos pesquisados

b) Medidas éticas.

A fraude e má-conduta corporativa continuam a ser uma ameaça constante

para as organizações e têm aumentado nos últimos anos, com uma tendência

progressiva (KPMG, 2009).

Frequentemente os controles internos estão mais voltados aos riscos dos

erros dos atos administrativos e poucos deles realmente operam como controle

antifraude.

A inferência da KPMG, com base na leitura das respostas dos questionários,

é que as organizações precisam instituir controles para detectar e coibir fraudes

especificamente. Além disso, uma organização deve tentar incluir valores éticos e

12

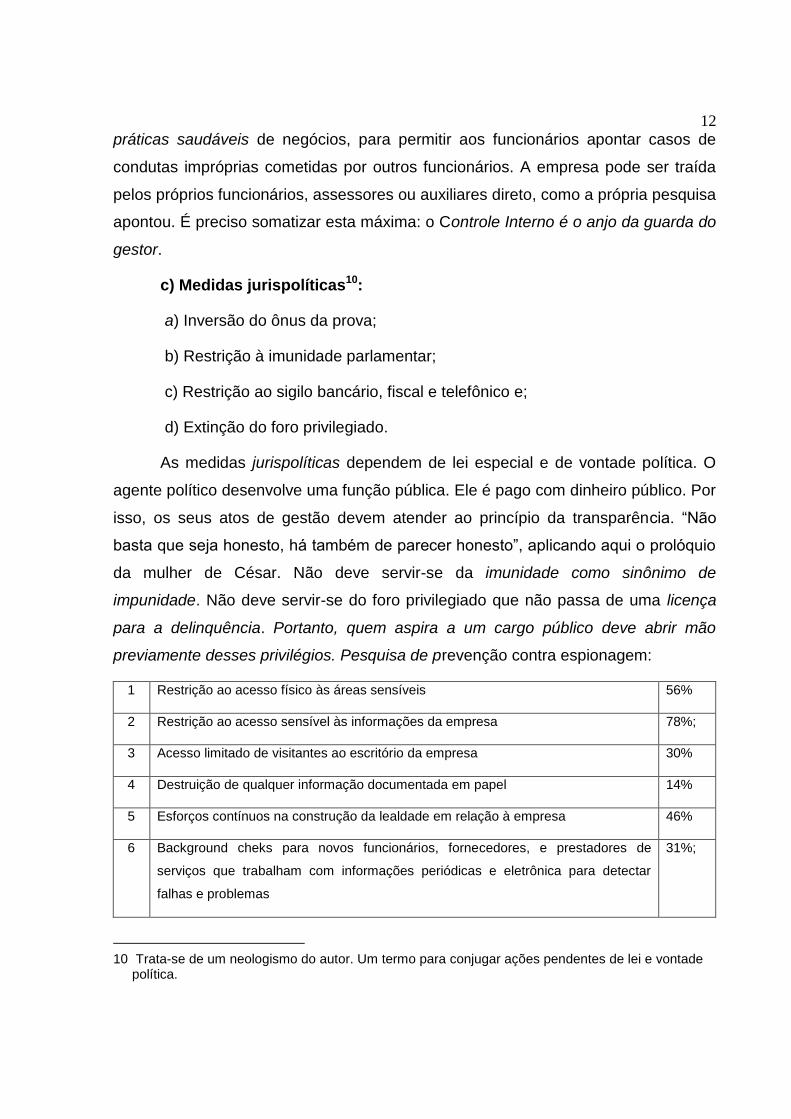

práticas saudáveis de negócios, para permitir aos funcionários apontar casos de

condutas impróprias cometidas por outros funcionários. A empresa pode ser traída

pelos próprios funcionários, assessores ou auxiliares direto, como a própria pesquisa

apontou. É preciso somatizar esta máxima: o Controle Interno é o anjo da guarda do

gestor.

c) Medidas jurispolíticas10:

a) Inversão do ônus da prova;

b) Restrição à imunidade parlamentar;

c) Restrição ao sigilo bancário, fiscal e telefônico e;

d) Extinção do foro privilegiado.

As medidas jurispolíticas dependem de lei especial e de vontade política. O

agente político desenvolve uma função pública. Ele é pago com dinheiro público. Por

isso, os seus atos de gestão devem atender ao princípio da transparência. “Não

basta que seja honesto, há também de parecer honesto”, aplicando aqui o prolóquio

da mulher de César. Não deve servir-se da imunidade como sinônimo de

impunidade. Não deve servir-se do foro privilegiado que não passa de uma licença

para a delinquência. Portanto, quem aspira a um cargo público deve abrir mão

previamente desses privilégios. Pesquisa de prevenção contra espionagem:

1 Restrição ao acesso físico às áreas sensíveis 56%

2 Restrição ao acesso sensível às informações da empresa 78%;

3 Acesso limitado de visitantes ao escritório da empresa 30%

4 Destruição de qualquer informação documentada em papel 14%

5 Esforços contínuos na construção da lealdade em relação à empresa 46%

6 Background cheks para novos funcionários, fornecedores, e prestadores de

serviços que trabalham com informações periódicas e eletrônica para detectar

falhas e problemas

31%;

10 Trata-se de um neologismo do autor. Um termo para conjugar ações pendentes de lei e vontade

política.

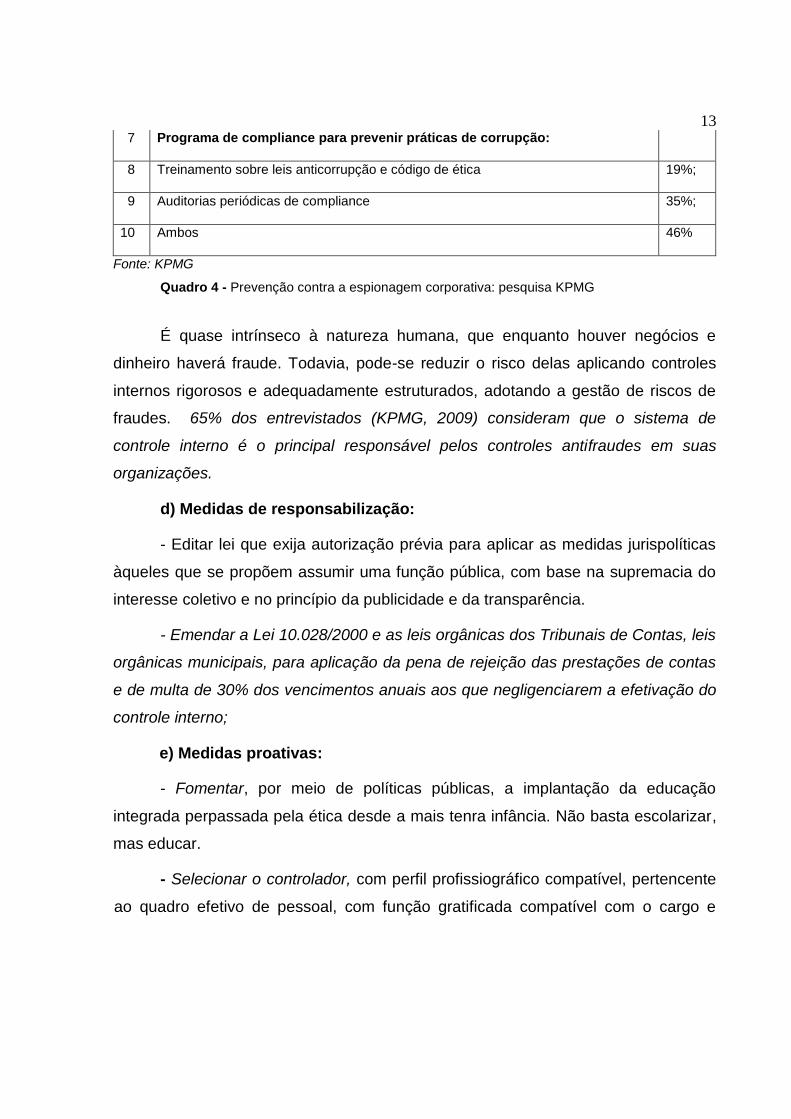

13 7 Programa de compliance para prevenir práticas de corrupção:

8 Treinamento sobre leis anticorrupção e código de ética 19%;

9 Auditorias periódicas de compliance 35%;

10 Ambos 46%

Fonte: KPMG

Quadro 4 - Prevenção contra a espionagem corporativa: pesquisa KPMG

É quase intrínseco à natureza humana, que enquanto houver negócios e

dinheiro haverá fraude. Todavia, pode-se reduzir o risco delas aplicando controles

internos rigorosos e adequadamente estruturados, adotando a gestão de riscos de

fraudes. 65% dos entrevistados (KPMG, 2009) consideram que o sistema de

controle interno é o principal responsável pelos controles antifraudes em suas

organizações.

d) Medidas de responsabilização:

- Editar lei que exija autorização prévia para aplicar as medidas jurispolíticas

àqueles que se propõem assumir uma função pública, com base na supremacia do

interesse coletivo e no princípio da publicidade e da transparência.

- Emendar a Lei 10.028/2000 e as leis orgânicas dos Tribunais de Contas, leis

orgânicas municipais, para aplicação da pena de rejeição das prestações de contas

e de multa de 30% dos vencimentos anuais aos que negligenciarem a efetivação do

controle interno;

e) Medidas proativas:

- Fomentar, por meio de políticas públicas, a implantação da educação

integrada perpassada pela ética desde a mais tenra infância. Não basta escolarizar,

mas educar.

- Selecionar o controlador, com perfil profissiográfico compatível, pertencente

ao quadro efetivo de pessoal, com função gratificada compatível com o cargo e

14

posição hierárquica adequada, exercido sob a forma de mandato assegurado por

lei11; e,

- Desenvolver software de controle em tempo real, passo a passo, dos atos

de gestão, priorizando os atos levantados pela matriz de riscos.

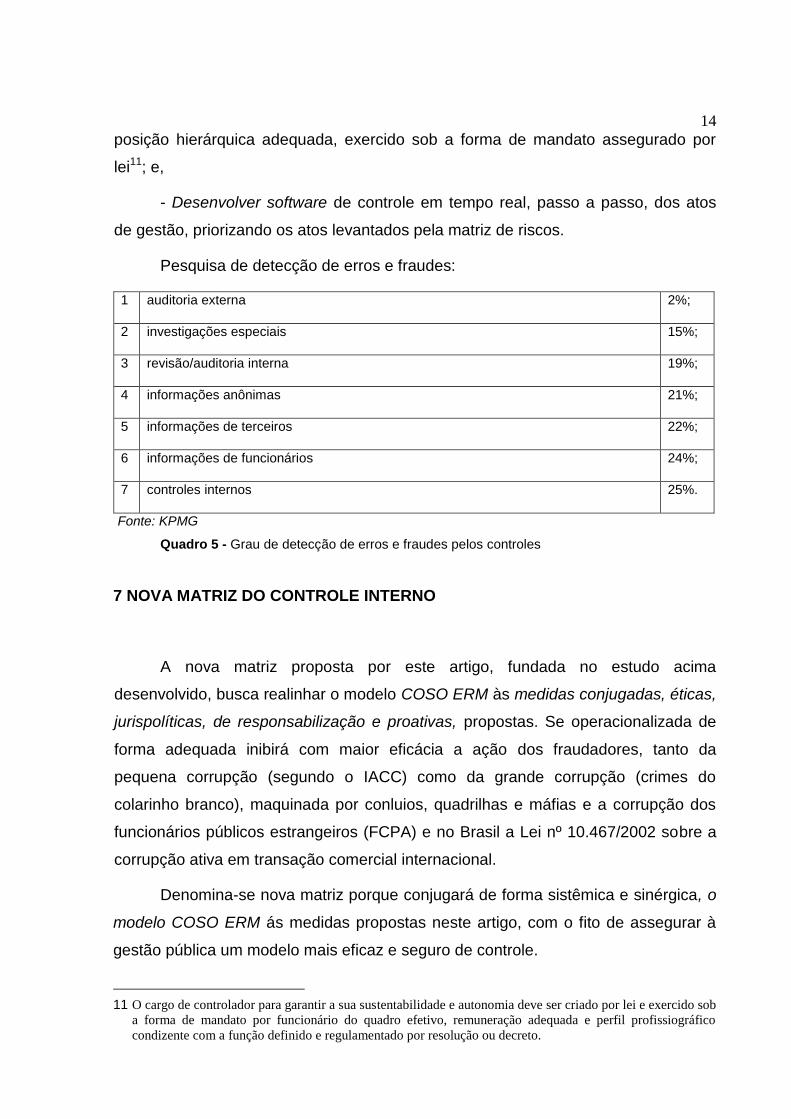

Pesquisa de detecção de erros e fraudes:

1 auditoria externa 2%;

2 investigações especiais 15%;

3 revisão/auditoria interna 19%;

4 informações anônimas 21%;

5 informações de terceiros 22%;

6 informações de funcionários 24%;

7 controles internos 25%.

Fonte: KPMG

Quadro 5 - Grau de detecção de erros e fraudes pelos controles

7 NOVA MATRIZ DO CONTROLE INTERNO

A nova matriz proposta por este artigo, fundada no estudo acima

desenvolvido, busca realinhar o modelo COSO ERM às medidas conjugadas, éticas,

jurispolíticas, de responsabilização e proativas, propostas. Se operacionalizada de

forma adequada inibirá com maior eficácia a ação dos fraudadores, tanto da

pequena corrupção (segundo o IACC) como da grande corrupção (crimes do

colarinho branco), maquinada por conluios, quadrilhas e máfias e a corrupção dos

funcionários públicos estrangeiros (FCPA) e no Brasil a Lei nº 10.467/2002 sobre a

corrupção ativa em transação comercial internacional.

Denomina-se nova matriz porque conjugará de forma sistêmica e sinérgica, o

modelo COSO ERM ás medidas propostas neste artigo, com o fito de assegurar à

gestão pública um modelo mais eficaz e seguro de controle.

11 O cargo de controlador para garantir a sua sustentabilidade e autonomia deve ser criado por lei e exercido sob

a forma de mandato por funcionário do quadro efetivo, remuneração adequada e perfil profissiográfico

condizente com a função definido e regulamentado por resolução ou decreto.

15

O sistema de controle interno de conformidade e de gestão, bem estruturado,

poderá inibir acima de 77% dos atos de corrupção gerados dentro da instituição, de

acordo com estudo do TCU, citado inicialmente. Aqueles que escaparem ao cerco

técnico e forem levados ao indiciamento deverão ter como instrumento de celeridade

na obtenção das provas materiais e do julgamento a aplicação das medidas

jurispolíticas.

7.1 Quem não mede não gerencia. Quem não gerencia não melhora.

(Juran, 2008)

Essa nova matriz reforça a concepção mundial de controle interno que passa

a incorporar além dos princípios da administração pública da legalidade,

impessoalidade, moralidade, publicidade e eficiência (LIMPE), os princípios da

gestão responsável orientada pelos princípios da eficiência, eficácia, economicidade

e efetividade (EEEE) ou gestão dos 4 E´s.

8 CONSIDERAÇÕES FINAIS

O controle interno é eficaz porque age prévia e concomitantemente. É um

entendimento mais coerente e profícuo adotar o controle pela biópsia que pela

autópsia12.

O cenário da corrupção no Brasil e no mundo é grave e os prejuízos

causados por ela são incalculáveis. Constatou-se neste artigo que organismos

internacionais pesquisaram e concluíram que a melhor maneira de combatê-la é por

meio da efetivação de um controle interno adequadamente estruturado e

operacionalizado. Que a preocupação hodierna não é mais só com a prevenção e

detecção de erros e fraudes, mas com resultados proativos eficazes e efetivos dos

atos de gestão. O Brasil, também, começa a caminhar nessa direção. Há, porém,

ainda muitos entraves como a falta de vontade política de instituir e efetivar os

controles, mesmo que constitucional e legalmente definidos. Curiosamente a lei não

12 É um jargão utilizado pela critica quando as auditorias são feitas muito depois da ocorrência dos fatos. É

como se dissecar um cadáver para saber do que ele morreu.

16

tipifica penas para os gestores indiferentes aos ditames da lei. Outro obstáculo é a

demora na apuração dos fatos e das provas materiais que dão sustentação ao

julgamento do fraudador. Estudo relatado neste artigo demonstra alguns institutos

causadores desse entrave e aponta como antídoto as medidas jurispolíticas.

Verificou-se, também, que há óbices como a centralização do poder na

distribuição das verbas federais e até o crescimento súbito estrangula os controles e

facilita os desvios. O Brasil é um país pouco auditado e a prática da cultura da

prevenção pelo controle sistemático ainda é pouco adotado.

Configurado o quadro das possíveis brechas no sistema de controle interno

que favorecem a ação dos fraudadores arquitetou-se uma nova matriz de controle

composta pelo modelo COSO ERM já internacionalmente testado que realinhado às

novas medidas aventadas neste estudo poderá prevenir em torno de 77% dos erros

e fraudes, conforme estudo do próprio TCU. Os 23% que escaparem ao cerco

técnico e legal, terão julgamentos mais céleres se as medidas jurispolíticas forem

efetivadas.

Enfim, adotar políticas públicas de educação integrada a médio e longo prazo

que valorize os princípios éticos e os bons costumes.

Educar mais que escolarizar é uma das alternativas para contornar o

triângulo da fraude.

REFERÊNCIAS

ANDRIOLI, Antônio Inácio. Causas Estruturais da corrupção no Brasil. Revista Espaço Acadêmico, mensal, n˚ 64, setembro/2006, ISSN1519.6186, ano VI. Disponível em:<http//WWW.espacoacademico.com.br/064/64andrioli.htm>Acesso em: 01/03/2011. AZEVEDO DE SOUZA, Josélio. Corrupção custa R$ 130 bi por ano ao País. AE-Agência Estado. Publicado em 28/11/1010-08h36, p.1. Disponível em:<HTTP://muco.com.br/Matéria.aspx?id=21735> Acesso em: 16/02/2011.

BARROSO LEITE, Celso. Sociologia da Corrupção. Editora Zahar Editora (RJ), 1987.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil: promulgada em 5 de outubro de 1988. Organização do texto: Antônio Luiz de Toledo Pinto e tal. 43. ed. São Paulo: Saraiva, 2009.416 p. Coleção Saraiva de Legislação.

17

BRASIL. Lei Complementar nº 101 de 04/05/2000 – Lei de Responsabilidade fiscal. 1 ed. São Paulo. NDJ Ltda., novembro/2000. 95 p.

BRASIL. Lei nº 10.028 de 19/10/2000. Crimes Contra as Finanças Públicas, 2. Ed. São Paulo. Jun.2000. NDJ Ltda. P 95.

BRASIL. Lei nº 10.467 de 11/06/2002. Acrescenta o Capítulo II-A ao Título XI do Decreto-Lei no 2.848, de 7 de dezembro de 1940 - Código Penal, e dispositivo à Lei no 9.613, de 3 de março de 1998, que "dispõe sobre os crimes de ‘lavagem’ ou ocultação de bens, direitos e valores; a prevenção da utilização do Sistema Financeiro para os ilícitos previstos nesta Lei cria o Conselho de Controle de Atividades Financeiras (Coaf), e dá outras providências.

BBC Brasil 2009. Combate à corrupção no Brasil não avança há dez anos, segundo indicadores. disponível:< (google)> Acessado em: 16/02/2011.

CRC/RS - Conselho Regional de Contabilidade do Rio de Janeiro. A Lei Sarbanes-Oxley e sua Importância para as Companhias Abertas Brasileiras a partir do Ano de 2004. Revista Pensar Contábil, Rio de Janeiro, Vol. X. n˚ 42, p. 31/35, out/dez. 2008.

CROWE HORWATH RCS (2010). Carência de auditores no Brasil. Disponível em:<http://www.administradores.com.br/informe-se/economia-e-financas/resultado-de-levantamento-mostra-carencia-de-auditores-nobrasil/40045/>Acessado em:29/04/2011.

DITTENNHOFER, Morttimer, Um dos responsáveis pelo Yellow Book, O “LIVRO AMARELO” produzido pela GAO, o General Accounting Office, no ano de 1972, se tornou um estudioso das fraudes na administração pública.

FÉDER, João, Erário – O Dinheiro de Ninguém, editado pelo Tribunal de Contas do Paraná, 1ª ed. Curitiba/TCE/PR, 1997. Assunto; O mundo solidário da corrupção, p. 156/178; A corrupção e a impunidade, p. 139/156; A corrupção e fraudes na administração pública p. 111/138.

Foro privilegiado pode ser extinto. Correio da Paraíba, Disponível em:< http://www.deunojornal.org.br.> Acessado em:>18/11/2007.

Fórum escolar de ética e cidadania: disponível em <http://www.mec.gov.br/seif/eticaecidadania/index.html.>Acesso em:31/01/2008.

GAARD, Roberto Klit. A Corrupção sob Controle, Editora Jorge Zahar, ISBN:8571102872, brochura 1 ed., 1994.

JURAN, Joseph Moses, Consultor de gestão de gestão Século XX, 2008. Disponível em:< http://www.tcu.gov.br/PortfolioIndicadores>. Acessado em: 24/04/2008.

KPMG - A Fraude no Brasil – Relatório da Pesquisa 2009 (google).

18

MATO GROSSO DO SUL, Constituição Estadual promulgada em 05/10/1989.

O Brasil não é um país intrinsecamente corrupto. Revista Veja, edição 1600, ano 32, n˚ 22, de junho de 1999, p. 21.

PEREIRA, Joel Timóteo Ramos. Inversão do ônus da Prova em que consiste? Revista “O Advogado”, II Série, abril.2007 e Revista Tribuna do Norte,“Advogados”, II série, abril 2007.

QUADROS, Vasconcelos. Custo da Corrupção. Corrupção come 20% dos investimentos. Jornal do Brasil (RJ), 05/11/2007.

RIBAS JR. Salomão. Uma Viagem a Hessen. Editado pelo Tribunal de contas de Santa Catarina em coedição com o autor. A Corrupção no Velho Mundo, Fraudes em Obras Públicas, obras Fantasmas, 1996.

ROMANO, Roberto. O foro privilegiado. 2009. Disponível em:<google>Acesso em:16/04/2011.

SILVA, Plácido e, Vocabulário Jurídico. p. 431

SPECK, Bruno Wilhelm, Caminhos da Transparência. Unicamp, 1 ed., 2002. 224p.

STUART, Gilman, A Corrupção Não é um Crime Sem Vitima. .Na verdade as vítimas podem ser contadas aos milhões. Arquivos de artigos ETC, 2008. Disponível em:<google>Acesso em: 16/04/2011.

VERILLO, Lizete. Diretora da ONG Associação dos Amigos de Ribeirão Bonito (Amarribo), 2009.

WOLFENSOHN, James David. Presidente do Banco Mundial. A corrupção é um câncer. Pronunciamento 2005.