o complexo soja no brasil - rastreabilidade.ufpr.br brasileira.pdf · caracteriza ÇÃo do complexo...

TRANSCRIPT

©2004 DEXT - Divisão de Extensão Tecnológica

O COMPLEXO SOJA NO BRASIL

CARACTERIZACARACTERIZAÇÇÃO DO COMPLEXO SOJA ÃO DO COMPLEXO SOJA BRASILEIROBRASILEIRO

1. MERCADO INTERNACIONAL

2. PRODUÇÃO INTERNA

3. ARMAZENAMENTO

4. PROCESSAMENTO

5. TRANSPORTES

6. PERDAS NA CADEIA DA SOJA

7. CONCLUSÕES

8. REFERÊNCIAS

©2004 DEXT - Divisão de Extensão Tecnológica

11. MERCADO . MERCADO INTERNACIONALINTERNACIONAL

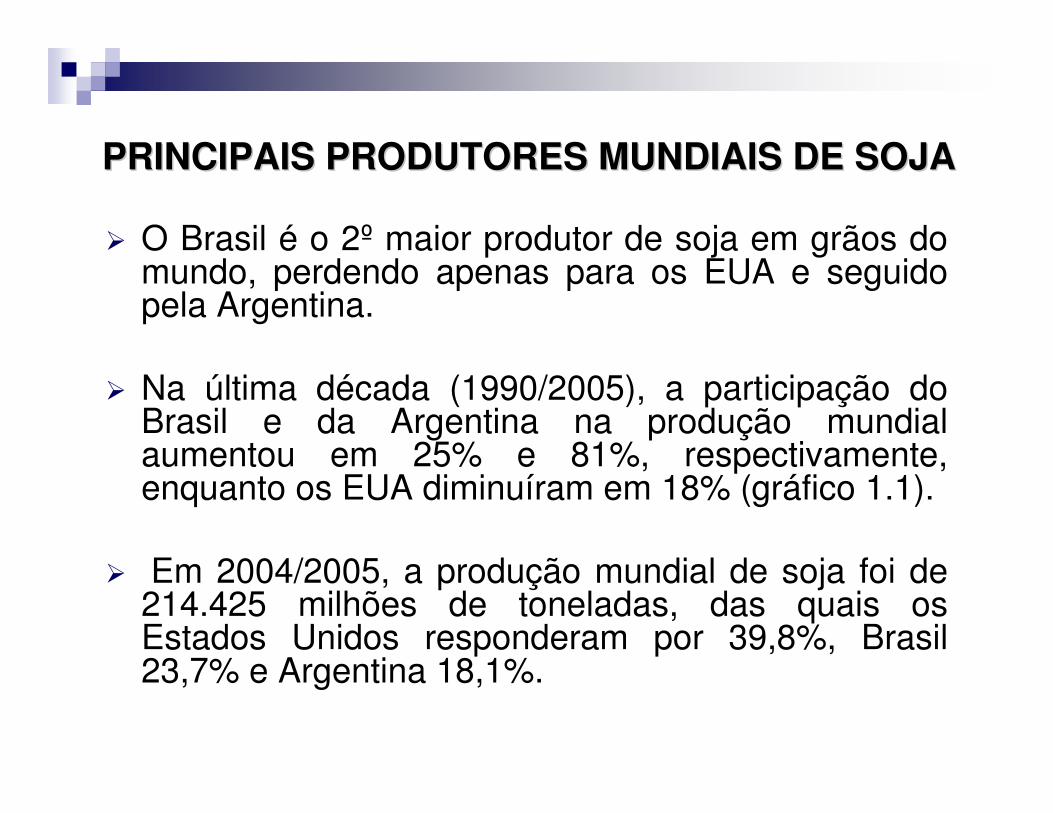

PRINCIPAIS PRODUTORES MUNDIAIS DE SOJA PRINCIPAIS PRODUTORES MUNDIAIS DE SOJA

� O Brasil é o 2º maior produtor de soja em grãos do mundo, perdendo apenas para os EUA e seguido pela Argentina.

� Na última década (1990/2005), a participação do Brasil e da Argentina na produção mundial aumentou em 25% e 81%, respectivamente, enquanto os EUA diminuíram em 18% (gráfico 1.1).

� Em 2004/2005, a produção mundial de soja foi de 214.425 milhões de toneladas, das quais os Estados Unidos responderam por 39,8%, Brasil 23,7% e Argentina 18,1%.

GRGRÁÁFICO 1.1 FICO 1.1 –– PRINCIPAIS PRODUTORES PRINCIPAIS PRODUTORES MUNDIAIS DE SOJA EM GRÃO (1990/2005)MUNDIAIS DE SOJA EM GRÃO (1990/2005)

FONTE: USDA

0

10

20

30

40

50

60

70

80

90

90/9

1

94/9

5

97/9

8

00/0

1

01/0

2

02/0

3

03/0

4

04/0

5

Milh

ões

de

tone

lada

s

EUA BRASIL ARGENTINA

PRINCIPAIS EXPORTADORES MUNDIAIS PRINCIPAIS EXPORTADORES MUNDIAIS DO COMPLEXO SOJA DO COMPLEXO SOJA

� Os 3 maiores produtores são também os maiores exportadores do complexo soja (grãos, farelo e óleo).

� Os EUA são os maiores exportadores de soja em grãos, seguidos do Brasil e da Argentina (gráfico 1.2). Em 2004/2005 a participação no total mundial exportado foi:

� Grãos: 1º) EUA: 46,3% 2º) Brasil: 31,7%3º) Argentina: 14,0%

GRGRÁÁFICO 1.2 FICO 1.2 –– PRINCIPAIS EXPORTADORES PRINCIPAIS EXPORTADORES MUNDIAIS DE SOJA EM GRÃOS (1990/2005)MUNDIAIS DE SOJA EM GRÃOS (1990/2005)

0

5

10

15

20

25

3090

/91

94/9

5

97/9

8

00/0

1

01/0

2

02/0

3

03/0

4

04/0

5

Milh

ões

de t

onel

adas

EUA BRASIL ARGENTINA

FONTE: USDA

PRINCIPAIS EXPORTADORES MUNDIAIS PRINCIPAIS EXPORTADORES MUNDIAIS DO COMPLEXO SOJA DO COMPLEXO SOJA

� A Argentina é o principal exportador mundial de farelo e de óleo de soja, seguida pelo Brasil e pelos EUA (gráficos 1.3 e 1.4). Em 2004/2005 a participação no total mundial exportado foi:

� Farelo e Óleo: 1º) Argentina: 42,7% e 50,7%2º) Brasil: 31,5% e 26,2%3º) EUA: 14,3% e 6,8%

GRGRÁÁFICO 1.3 FICO 1.3 –– PRINCIPAIS EXPORTADORES PRINCIPAIS EXPORTADORES MUNDIAIS DE FARELO DE SOJA (1990/2005)MUNDIAIS DE FARELO DE SOJA (1990/2005)

0

5

10

15

2090

/91

94/9

5

97/9

8

00/0

1

01/0

2

02/0

3

03/0

4

04/0

5

Milh

ões

de t

onel

adas

EUA BRASIL ARGENTINA

FONTE: USDA

GRGRÁÁFICO 1.4 FICO 1.4 –– PRINCIPAIS EXPORTADORES PRINCIPAIS EXPORTADORES MUNDIAIS DE MUNDIAIS DE ÓÓLEO DE SOJA (1990/2005)LEO DE SOJA (1990/2005)

MDIC/AliceWeb

0

1

2

3

4

590

/91

94/9

5

97/9

8

00/0

1

01/0

2

02/0

3

03/0

4

04/0

5

Milh

ões

de t

onel

adas

EUA BRASIL ARGENTINA

PRINCIPAIS EXPORTADORES MUNDIAIS PRINCIPAIS EXPORTADORES MUNDIAIS DO COMPLEXO SOJA DO COMPLEXO SOJA

� Em 2002/2003 o Brasil superou os EUA e a Argentina no total de exportações do complexo soja (grãos + farelo + óleo) (gráfico 1.5).

GRGRÁÁFICO 1.5 FICO 1.5 –– PRINCIPAIS EXPORTADORES PRINCIPAIS EXPORTADORES DO COMPLEXO SOJA (1990/2005)DO COMPLEXO SOJA (1990/2005)

FONTE: USDA

0

10

20

30

4090

/91

94/9

5

97/9

8

00/0

1

01/0

2

02/0

3

03/0

4

04/0

5

05/0

6

Milh

ões

de t

onel

adas

ARGENTINA EUA BRASIL

EVOLUEVOLUÇÇÃO DAS EXPORTAÃO DAS EXPORTAÇÇÕES ÕES BRASILEIRAS DO COMPLEXO SOJA BRASILEIRAS DO COMPLEXO SOJA

� O aumento das exportações de soja em grãos e farelo é impulsionado, a partir de 1996, pela Lei Kandir que desonerou os produtos voltados à exportação pela redução do ICMS.

� As exportações de óleo de soja mantêm-se relativamente constantes, pois 60% da produção é destinada ao mercado interno (gráfico 1.6).

GRGRÁÁFICO 1.6 FICO 1.6 –– EVOLUEVOLUÇÇÃO DAS EXPORTAÃO DAS EXPORTAÇÇÕES ÕES BRASILEIRAS DO COMPLEXO SOJA (1991/2004)BRASILEIRAS DO COMPLEXO SOJA (1991/2004)

02

468

10

12141618

2022

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Milh

ões

de t

onel

adas

GRÃO FARELO ÓLEO

FONTE: MDIC/AliceWeb

PRINCIPAIS ESTADOS EXPORTADORES DO PRINCIPAIS ESTADOS EXPORTADORES DO COMPLEXO SOJA COMPLEXO SOJA

� Os maiores Estados produtores de soja no Brasil são também os maiores exportadores.A participação de cada Estado nas exportações totais, em 2004, foi:

→ Grão: 1º) Mato Grosso: 25%2º) Paraná: 22%3º) Rio Grande do Sul: 11%

→ Farelo e Óleo: 1º) Paraná: 34,0% e 42,9%2º) Mato Grosso: 21,5% e 20,5%3º) Rio Grande do Sul: 11,8% e 19,9%

GRGRÁÁFICO 1.7 FICO 1.7 –– EXPORTAEXPORTAÇÇÕES DE SOJA EM GRÃOS DO ÕES DE SOJA EM GRÃOS DO PARANPARANÁÁ, RIO GRANDE DO SUL E MATO GROSSO (1991/2004), RIO GRANDE DO SUL E MATO GROSSO (1991/2004)

0,00,51,01,52,02,53,03,54,04,55,05,56,0

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Milh

ões

de t

onel

adas

PARANÁ RIO GRANDE DO SUL MATO GROSSO

FONTE: MDIC/AliceWeb

GRGRÁÁFICO 1.8 FICO 1.8 –– EXPORTAEXPORTAÇÇÕES DE FARELO DE SOJA DO ÕES DE FARELO DE SOJA DO PARANPARANÁÁ, RIO GRANDE DO SUL E MATO GROSSO (1991/2004), RIO GRANDE DO SUL E MATO GROSSO (1991/2004)

0,00,51,01,52,02,53,03,54,04,55,05,5

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Milh

ões

de to

nela

das

PARANÁ RIO GRANDE DO SUL MATO GROSSO

FONTE: MDIC/AliceWeb

GRGRÁÁFICO 1.9 FICO 1.9 –– EXPORTAEXPORTAÇÇÕES DE ÕES DE ÓÓLEO DE SOJA DO LEO DE SOJA DO PARANPARANÁÁ, RIO GRANDE DO SUL E MATO GROSSO (1991/2004), RIO GRANDE DO SUL E MATO GROSSO (1991/2004)

0,00,10,20,30,40,50,60,70,80,91,01,11,2

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Milh

ões

de

ton

elad

as

PARANÁ RIO GRANDE DO SUL MATO GROSSO

FONTE: MDIC/AliceWeb

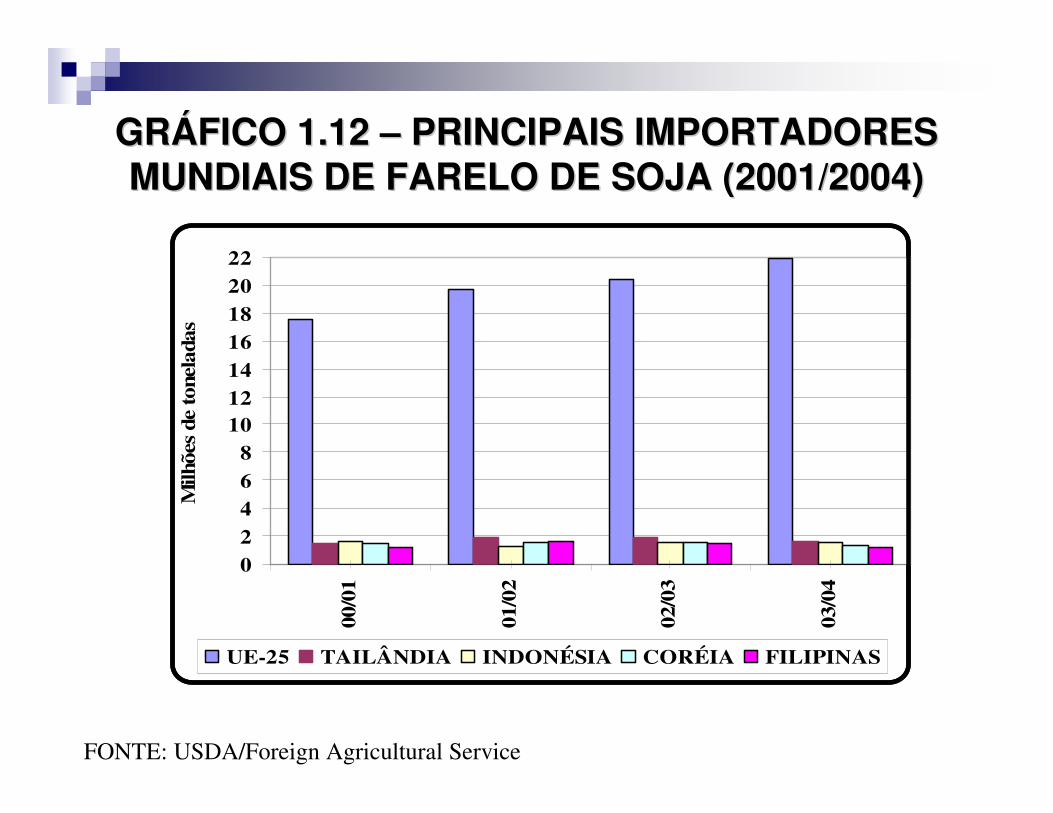

PRINCIPAIS IMPORTADORES MUNDIAISPRINCIPAIS IMPORTADORES MUNDIAIS

� Os principais países importadores do complexo soja são:

• Grãos: China, UE-25, Japão, México e Taiwan (gráfico 1.10)

• Farelo: UE-25, Tailândia, Indonésia, Coréia e Filipinas (gráfico 1.11)

• Óleo: China, Índia Irã, Marrocos e Venezuela (gráfico 1.12)

GRGRÁÁFICO 1.10 FICO 1.10 –– PRINCIPAIS IMPORTADORES PRINCIPAIS IMPORTADORES MUNDIAIS DE SOJA EM GRÃOS (2001/2004)MUNDIAIS DE SOJA EM GRÃOS (2001/2004)

0

5

10

15

20

25

30

00/0

1

01/0

2

02/0

3

03/0

4

Mil

hões

de

tone

lada

s

CHINA UE-25 JAPÃO MÉXICO TAIWAN

FONTE: USDA/Foreign Agricultural Service

GRGRÁÁFICO 1.11 FICO 1.11 –– PRINCIPAIS IMPORTADORES PRINCIPAIS IMPORTADORES MUNDIAIS DE MUNDIAIS DE ÓÓLEO DE SOJA (2001/2004)LEO DE SOJA (2001/2004)

FONTE: USDA/Foreign Agricultural Service

0,0

0,5

1,0

1,5

2,0

2,5

3,0

00/0

1

01/0

2

02/0

3

03/0

4

Mil

hõe

s d

e to

nel

adas

CHINA ÍNDIA IRÃ MARROCOS VENEZUELA

GRGRÁÁFICO 1.12 FICO 1.12 –– PRINCIPAIS IMPORTADORES PRINCIPAIS IMPORTADORES MUNDIAIS DE FARELO DE SOJA (2001/2004)MUNDIAIS DE FARELO DE SOJA (2001/2004)

FONTE: USDA/Foreign Agricultural Service

02468

10121416182022

00/0

1

01/0

2

02/0

3

03/0

4

Milh

ões

de t

onel

adas

UE-25 TAILÂNDIA INDONÉSIA CORÉIA FILIPINAS

PRINCIPAIS IMPORTADORORES DO COMPLEXO PRINCIPAIS IMPORTADORORES DO COMPLEXO SOJA BRASILEIROSOJA BRASILEIRO

� O principal destino da soja em grãos brasileira éa União Européia (gráfico 1.13).

� Dos 9,2 milhões de toneladas importadas do Brasil pela UE, em 2004, 74% correspondem aos Países Baixos (Holanda), Alemanha e Espanha.

� A China aumenta significativamente suas importações a partir de 1997, tornando-se em 2004 a maior importadora de grãos do Brasil (gráfico1.14)

GRGRÁÁFICO 1.13 FICO 1.13 –– PRINCIPAIS DESTINOS DA PRINCIPAIS DESTINOS DA SOJA EM GRÃOS BRASILEIRA (1996/2004)SOJA EM GRÃOS BRASILEIRA (1996/2004)

FONTE: MDIC/AliceWeb

0,00,81,62,43,24,04,85,66,47,28,08,89,6

10,411,2

1996

1997

1998

1999

2000

2001

2002

2003

2004

Mil

hões

de

ton

elad

as

CHINA UNIÃO EUROPÉIA TAIWAN IRÃ

GRGRÁÁFICO 1.14 FICO 1.14 –– PRINCIPAIS PAPRINCIPAIS PAÍÍSES IMPORTADORES SES IMPORTADORES DE SOJA EM GRÃOS BRASILEIRA (1991/2004)DE SOJA EM GRÃOS BRASILEIRA (1991/2004)

FONTE: MDIC/AliceWeb

0,00,51,01,52,02,53,03,54,04,55,05,56,06,5

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Milh

ões

de to

nela

das

ALEMANHA CHINA ESPANHA

PAÍSES BAIXOS ITÁLIA TAIWAN

O DESTINO DO FARELO DE SOJA BRASILEIROO DESTINO DO FARELO DE SOJA BRASILEIRO

� União Européia é a maior importadora de farelo de soja do Brasil, representando 73% das exportações brasileiras deste produto, seguida pelo Irã, Tailândia e Indonésia (gráfico 1.15)

� Países Baixos, França, Alemanha e Espanha são os principais países importadores de farelo dentro da União Européia (gráfico 1.16).

GRGRÁÁFICO 1.15 FICO 1.15 –– PRINCIPAIS DESTINOS DO PRINCIPAIS DESTINOS DO FARELO DE SOJA BRASILEIRO (1996/2004)FARELO DE SOJA BRASILEIRO (1996/2004)

FONTE: MDIC/AliceWeb

0,00,81,62,43,24,04,85,66,47,28,08,89,6

10,411,2

1996

1997

1998

1999

2000

2001

2002

2003

2004

Milh

ões

de t

onel

adas

TAILÂNDIA INDONÉSIA UNIÃO EUROPEIA IRÃ

GRGRÁÁFICO 1.16 FICO 1.16 –– PRINCIPAIS PAPRINCIPAIS PAÍÍSES IMPORTADORES SES IMPORTADORES DE FARELO DE SOJA BRASILEIRO (1991/2004)DE FARELO DE SOJA BRASILEIRO (1991/2004)

FONTE: MDIC/AliceWeb

0,00,51,01,52,02,53,03,54,04,55,0

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Milh

ões

de t

onel

adas

ALEMANHA FRANÇA ESPANHAPAÍSES BAIXOS IRÃ TAILÂNDIA

O DESTINO DO O DESTINO DO ÓÓLEO DE SOJA BRASILEIROLEO DE SOJA BRASILEIRO

� A União Européia é a 4ª maior importadora de óleo de soja do Brasil (3% do total), com os Países Baixos representando 62% destas importações (gráfico 1.18).

� Em 2004, a China representou 35% das exportações brasileiras de óleo, seguida do Irã (25%) e Índia (11%) (gráfico 1.17).

GRGRÁÁFICO 1.17 FICO 1.17 –– PRINCIPAIS DESTINOS DO PRINCIPAIS DESTINOS DO ÓÓLEO DE SOJA BRASILEIRO (1996/2004)LEO DE SOJA BRASILEIRO (1996/2004)

FONTE: MDIC/AliceWeb

0,00,10,20,30,40,50,60,70,80,91,01,1

1996

1997

1998

1999

2000

2001

2002

2003

2004

Mil

hões

de

tone

lada

s

CHINA IRÃ UNIÃO EUROPÉIA ÍNDIA

GRGRÁÁFICO 1.18 FICO 1.18 –– PRINCIPAIS PAPRINCIPAIS PAÍÍSES IMPORTADORES SES IMPORTADORES DE DE ÓÓLEO DE SOJA BRASILEIRO (1991/2004LEO DE SOJA BRASILEIRO (1991/2004))

FONTE: MDIC/AliceWeb

0,00,10,20,30,40,50,60,70,80,91,01,119

91

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Mil

hõe

s d

e to

nela

das

BANGLADESH CHINA IRÃ PAÍSES BAIXOS ÍNDIA

PRINCIPAIS PROCESSADORES MUNDIAIS DE SOJAPRINCIPAIS PROCESSADORES MUNDIAIS DE SOJA

� Os Estados Unidos são os maiores processadores de soja do mundo.

� China, Argentina e Brasil têm aumentado sua participação no processamento mundial. Entre 1990 e 2004 o crescimento da quantidade esmagada de soja foi (gráfico 1.19):

→ EUA: 28 %→ Brasil: 106%→ Argentina: 257%→ China: 551%

GRGRÁÁFICO 1.19 FICO 1.19 –– PRINCIPAIS PAPRINCIPAIS PAÍÍSES SES PROCESSADORES DE SOJA (1991/2004)PROCESSADORES DE SOJA (1991/2004)

FONTE: USDA; NOTA: * entre 90/91-98/99: EU-15, a partir de 99/00: EU-25

0

5

10

15

20

25

30

35

40

45

50

90/9

1

94/9

5

99/0

0

00/0

1

01/0

2

02/0

3

03/0

4

Milh

ões

de t

onel

adas

USA BRAZIL CHINA ARGENTINA EU-25*

©2004 DEXT - Divisão de Extensão Tecnológica

2. PRODU2. PRODUÇÇÃOÃO

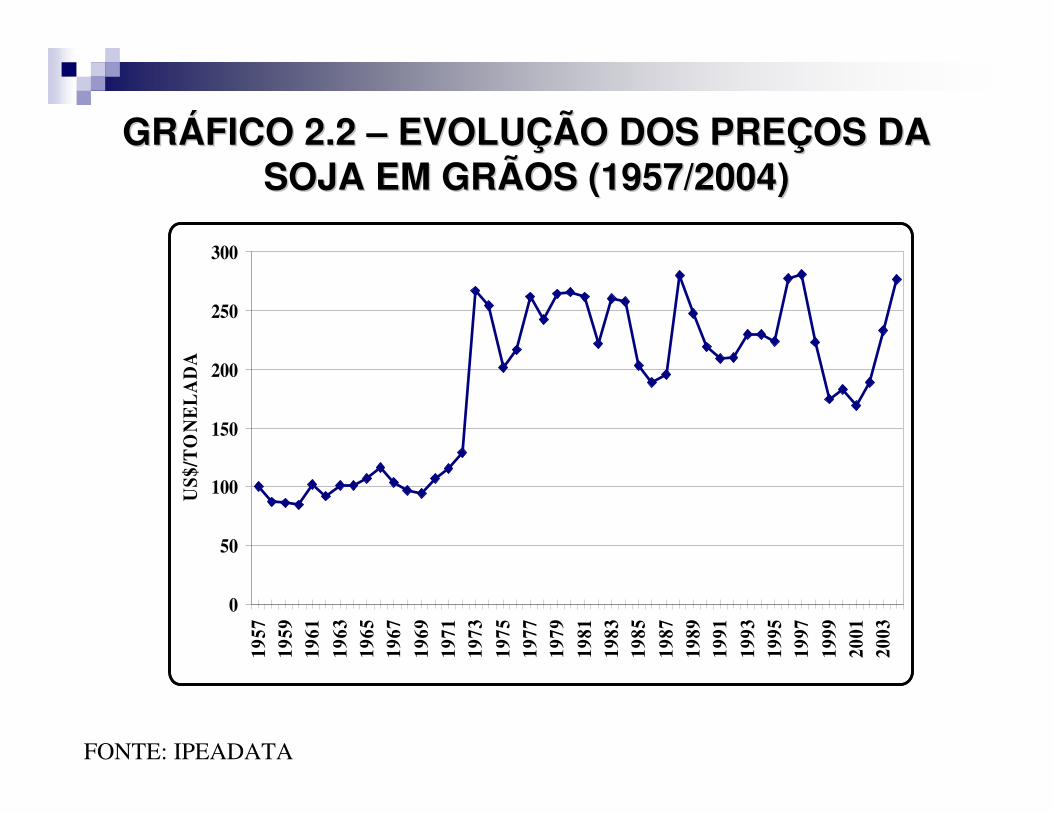

� Na década de 1970 e 1990, a produção de soja sofre aumentos significativos (gráfico 2.1), decorrentes de:

→ Elevação mundial dos preços na década de 70

→ Ampliação da fronteira agrícola dos Estados do Sul para o Centro-Oeste na década de 90 (gráfico 2.2).

EVOLUEVOLUÇÇÃO DA PRODUÃO DA PRODUÇÇÃO DE SOJA NO BRASILÃO DE SOJA NO BRASIL

GRGRÁÁFICO 2.1 FICO 2.1 –– PRODUPRODUÇÇÃO DE SOJA EM GRÃOSÃO DE SOJA EM GRÃOSNO BRASIL (1952/2004)NO BRASIL (1952/2004)

FONTE: IBGE/PAM - LSPA_QSOJA

0

10

20

30

40

5019

5219

5419

5619

5819

6019

6219

6419

6619

6819

7019

7219

7419

7619

7819

8019

8219

8419

8619

8819

9019

9219

9419

9619

9820

0020

0220

04

Milh

ões

de t

onel

adas

GRGRÁÁFICO 2.2 FICO 2.2 –– EVOLUEVOLUÇÇÃO DOS PREÃO DOS PREÇÇOS DA OS DA SOJA EM GRÃOS (1957/2004)SOJA EM GRÃOS (1957/2004)

FONTE: IPEADATA

0

50

100

150

200

250

30019

5719

5919

6119

6319

6519

6719

6919

7119

7319

7519

7719

7919

8119

8319

8519

8719

8919

9119

9319

9519

9719

9920

0120

03

US$

/TO

NE

LA

DA

REGIÕES PRODUTORASREGIÕES PRODUTORAS

� As duas regiões com maior produção de soja no país são (mapa 2.1):

→ Região Sul.→ Região Centro-Oeste.

� O principais Estados produtores destas regiões são (mapa 2.2):

→ Sul: Paraná e do Rio Grande do Sul→ Centro-Oeste: Mato Grosso e de Goiás.

MAPA 2.1 MAPA 2.1 –– PRODUPRODUÇÇÃO DE SOJA, POR REGIÃO ÃO DE SOJA, POR REGIÃO GEOGRGEOGRÁÁFICA (2004)FICA (2004)

FONTE: IBGE/SIDRA – Produção Agrícola Municipal

MAPA 2.2 MAPA 2.2 –– PRODUPRODUÇÇÃO DE SOJA NO BRASIL, ÃO DE SOJA NO BRASIL, POR ESTADOS (2004)POR ESTADOS (2004)

FONTE: IBGE/SIDRA – Produção Agrícola Municipal

515.000.00012.500.001

412.500.00010.000.001

310.000.0006.000.001

26.000.0005.000.001

15.000.000500

CorAtéDe

COMPARATIVO DA PRODUTIVIDADE ENTRE COMPARATIVO DA PRODUTIVIDADE ENTRE BRASIL, EUA E ARGENTINABRASIL, EUA E ARGENTINA

� No início da década de 90 a produtividade brasileira era menor em relação aos seus principais concorrentes (EUA e Argentina).

� Apesar da elevação da produtividade dos EUA e da Argentina ao longo da década de 90, o Brasil alcançou o mesmo nível de produtividade deles (GRAPH 2.3).

GRGRÁÁFICO 2.3 FICO 2.3 –– COMPARATIVO DA PRODUTIVIDADE COMPARATIVO DA PRODUTIVIDADE DA SOJA: BRASIL, EUA E ARGENTINA (1990/2005)DA SOJA: BRASIL, EUA E ARGENTINA (1990/2005)

FONTE:

1,50

2,00

2,50

3,00

3,50

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

TO

N/H

A

EUA BRASIL ARGENTINA

COMPARATIVO DA PRODUTIVIDADE NO BRASILCOMPARATIVO DA PRODUTIVIDADE NO BRASIL

� A produtividade na Região Sul oscila mais do que a Região Centro-Oeste em função das quebras de safra, principalmente do Rio Grande do Sul (gráfico 2.4).

� Existe uma tendência de aumento da produtividade de soja no Brasil ao longo do tempo. Entre os quatro maiores estados produtores, o Mato Grosso é o com a maior produtividade no país, seguido pelo Paraná e Goiás. No caso do estado do Rio Grande do Sul é interessante perceber que a produtividade da soja oscila bastante, devido fundamentalmente a fatores climáticos.

GRGRÁÁFICO 2.4 FICO 2.4 –– PRODUTIVIDADE DE SOJA,PRODUTIVIDADE DE SOJA,POR REGIÃO GEOGRPOR REGIÃO GEOGRÁÁFICA (1990/2004)FICA (1990/2004)

FONTE: IBGE/SIDRA – Produção Agrícola Municipal

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,019

90

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

TO

N/H

A

SUL CENTRO-OESTE

GRGRÁÁFICO 2.5 FICO 2.5 –– PRODUTIVIDADE DA SOJA NOSPRODUTIVIDADE DA SOJA NOSPRINCIPAIS ESTADOS BRASILEIROS (1990/2004)PRINCIPAIS ESTADOS BRASILEIROS (1990/2004)

FONTE: IBGE/SIDRA – Produção Agrícola Municipal

0,50

1,00

1,50

2,00

2,50

3,00

3,50

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

TO

N/H

A

PARANÁ RIO GRANDE DO SULMATO GROSSO GOIÁS

PRODUPRODUÇÇÃO DE SOJA NO PARANÃO DE SOJA NO PARANÁÁ

� No Paraná, que é o segundo maior estado produtor de soja do país, e será o objetivo

principal do estudo, a única faixa onde o plantio da soja é bastante reduzido é a faixa litorânea do Estado.

� Áreas de elevada produtividade estão concentradas no centro do Estado e na região de Ponta Grossa.

MAPA 2.3 MAPA 2.3 –– PRODUPRODUÇÇÃO DE SOJA NAS ÃO DE SOJA NAS MESOREGIÕES DO PARANMESOREGIÕES DO PARANÁÁ (2004)(2004)

FONTE: IBGE/SIDRA – Produção Agrícola Municipal

62.200.0002.000.001

52.000.0001.500.001

41.500.0001.000.001

31.000.000500.001

2500.000100.001

1100.0000

CorAtéDe

DESEMPENHO DO SISTEMA DE PRODUDESEMPENHO DO SISTEMA DE PRODUÇÇÃOÃO

� O Brasil, comparativamente com outras áreas produtoras de soja, possui um baixo custo da terra. Entretanto, o custo de fertilizantes ébastante elevado.

DESEMPENHO DO SISTEMA DE PRODUDESEMPENHO DO SISTEMA DE PRODUÇÇÃOÃO

FONTE: CONAB e USDA

158,8145174203,5Total dos custos por toneladas

3000300030002910Produtividade por hectares em kg

476,6435,1522,1592,1Total dos Custos de Produção

253,7172,6193,3404,6Total dos Custos Fixos

51,233,824,537Retorno do Investimento da Fazenda

-4,64,417,4Taxas e Seguros

155,340,97,8224,1Custo da Terra

47,293,3156,6126,1Depreciação de Máq. e Equipamentos

CUSTOS FIXOS

222,9262,5328,8187,5Total dos Custos Variáveis

-2831,3-Outros

-16,912,93,3Assistência Técnica

-13,315,65,2Juros do Capital

-47,865,857,2Máquinas Operacionais/Consertos

-7463,955,9Produtos Químicos

-51,7119,520,6Fertilizantes

-30,819,845,3Semente

CUSTOS VARIÁVEIS

Argentina Pampa Úmida

2002

Brasil Paraná2003

Brasil Mato Grosso

2003

USA Meio Oeste 2003/2004

SOJA

CUSTO DE PRODUÇÃO DA SOJA (US$/ha)

FLUXOGRAMA DO DESTINO DA SAFRA DE SOJA 2004 FLUXOGRAMA DO DESTINO DA SAFRA DE SOJA 2004 (EM MILHÕES DE TONELADAS)(EM MILHÕES DE TONELADAS)

FONTE: IBGE, ABIOVE

©2004 DEXT - Divisão de Extensão Tecnológica

3.ARMAZENAMENTO3.ARMAZENAMENTO

CAPACIDADE DE ARMAZENAMENTO NO BRASILCAPACIDADE DE ARMAZENAMENTO NO BRASIL

� A produção de grãos vem apresentando um elevado crescimento (Gráfico 3.1).

� A capacidade de armazenamento não tem acompanhado esse movimento (Gráfico 3.1).

� Os dois fatos implicam em problemas de armazenamento, criando perdas ao longo da cadeia produtiva.

GRGRÁÁFICO 3.1 FICO 3.1 –– CAPACIDADE DE ARMAZENAMENTO ESTCAPACIDADE DE ARMAZENAMENTO ESTÁÁTICO TICO VERSUS PRODUVERSUS PRODUÇÇÃO DE GRÃOS NO BRASIL (1991/2004)ÃO DE GRÃOS NO BRASIL (1991/2004)

FONTE: CONAB

50

60

70

8090

100

110

12019

91

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Mil

hões

de

tone

lada

s

CAPACIDADE DE ARMAZENAMENTOPRODUÇÃO DE GRÃOS

CAPACIDADE DE ARMAZENAMENTO NO PARANCAPACIDADE DE ARMAZENAMENTO NO PARANÁÁ, , RIO GRANDE DO SUL E MATO GROSSORIO GRANDE DO SUL E MATO GROSSO

� A situação do Paraná lembra a do Brasil, com aumento na produção de grãos a uma taxa superior à capacidade de armazenamento (Gráfico 3.2).

� O Rio Grande do Sul é uma exceção, mas não pelo aumento da capacidade de armazenamento e sim pelas sucessivas quebras da safra (Gráfico 3.3).

� O Mato Grosso é o estado que apresenta maior potencial de enfrentar problemas devido à falta de armazenamento pelo elevado crescimento da produção (Gráfico 3.4).

GRGRÁÁFICO 3.2 FICO 3.2 –– CAPACIDADE DE ARMAZENAMENTO CAPACIDADE DE ARMAZENAMENTO ESTESTÁÁTICO NO PARANTICO NO PARANÁÁ (1991/2004)(1991/2004)

FONTE: CONAB

0

5

10

15

20

25

3019

91

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Milh

ões

de t

onel

adas

PRODUÇÃO DE GRÃOS CAPACIDADE DE ARMAZENAMENTO

GRGRÁÁFICO 3.3 FICO 3.3 –– CAPACIDADE DE ARMAZENAMENTO CAPACIDADE DE ARMAZENAMENTO ESTESTÁÁTICO NO RIO GRANDE DO SUL (1991/2004)TICO NO RIO GRANDE DO SUL (1991/2004)

FONTE: CONAB

0

5

10

15

20

25

3019

91

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Milh

ões

de t

onel

adas

PRODUÇÃO DE GRÃOS CAPACIDADE DE ARMAZENAMENTO

GRGRÁÁFICO 3.4 FICO 3.4 –– CAPACIDADE DE ARMAZENAMENTO CAPACIDADE DE ARMAZENAMENTO ESTESTÁÁTICO NO MATO GROSSO (1991/2004)TICO NO MATO GROSSO (1991/2004)

FONTE: CONAB

0

5

10

15

20

25

3019

91

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Mil

hões

de

tone

lada

s

PRODUÇÃO DE GRÃOS CAPACIDADE DE ARMAZENAMENTO

COMPARATIVO DE CAPACIDADE DE COMPARATIVO DE CAPACIDADE DE ARMAZENAMENTO BRASIL, ARGENTINA E EUAARMAZENAMENTO BRASIL, ARGENTINA E EUA

� A maior parte dos armazéns nos Estados Unidos e Argentina estão nas fazendas (Tabela 3.1).

� No Brasil, a grande concentração está nas coletadoras (Tabela 3.1).

� Como conseqüência, os fazendeiros brasileiros estão mais dependentes de terceiros.

TABELA 3.1 TABELA 3.1 –– ESTRUTURA DE ARMAZENAGEM DE ESTRUTURA DE ARMAZENAGEM DE GRÃOS NO BRASIL, ARGENTINA E EUA (2003)GRÃOS NO BRASIL, ARGENTINA E EUA (2003)

FONTE: Ministério da Agricultura, Abastecimento e Reforma Agrária

(% da capacidade de armazenamento a granel)

-10-NÃO DISCRIMINADA

10105TERMINAL

10202INTERMEDIÁRIA

302588COLETORA

50-6020-305FAZENDA

EUAARGENTINA BRASILARMAZENAMENTO

©2004 DEXT - Divisão de Extensão Tecnológica

4.PROCESSAMENTO4.PROCESSAMENTO

EVOLUEVOLUÇÇÃO DA CAPACIDADE INSTALADA, ÃO DA CAPACIDADE INSTALADA, PRODUPRODUÇÇÃO E ESMAGAMENTO DA SOJAÃO E ESMAGAMENTO DA SOJA

� A capacidade instalada na indústria de processamento de grãos não acompanhou o mesmo ritmo da evolução da produção de soja. Entre 1977 e 2004 o crescimento foi (gráfico 4.1):

→ Capacidade instalada de processamento: 217%

→ Produção de soja: 296%

→ Quantidade esmagada de soja: 237%

GRGRÁÁFICO 4.1 FICO 4.1 –– CAPACIDADE INSTALADA DE PROCESSAMENTO, CAPACIDADE INSTALADA DE PROCESSAMENTO, PRODUPRODUÇÇÃO E ESMAGAMENTO DE SOJA NO BRASIL (1977/2004)ÃO E ESMAGAMENTO DE SOJA NO BRASIL (1977/2004)

FONTE: ABIOVE, IBGE e USDA/Foreign Agricultural Service

0102030405060

1977

1982

1984

1985

1989

1992

1993

1994

1995

1997

2001

2002

2003

2004

Mil

hões

de

tone

lada

s/an

o

CAPACIDADE INSTALADAQUANTIDADE PRODUZIDAQUANTIDADE ESMAGADA

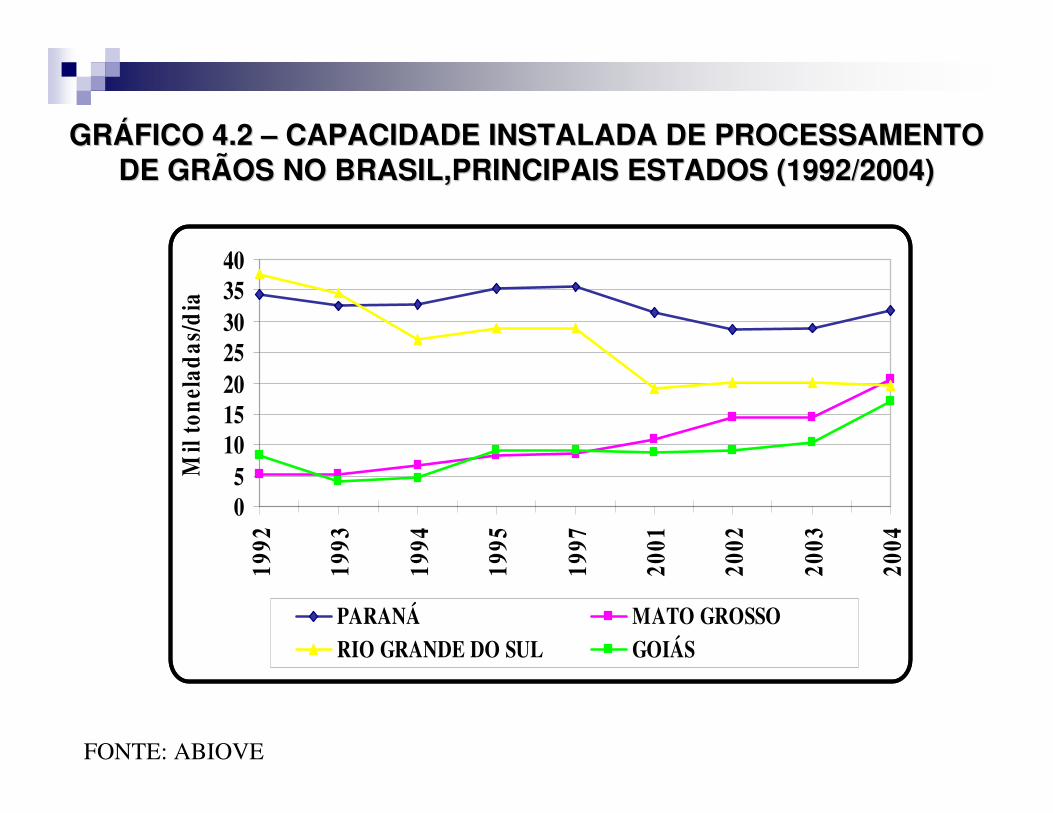

A CAPACIDADE INSTALADA DE PROCESSAMENTO A CAPACIDADE INSTALADA DE PROCESSAMENTO DE GRÃOS NOS ESTADOS BRASILEIROSDE GRÃOS NOS ESTADOS BRASILEIROS

� A expansão da fronteira agrícola na década 90 provocou desinvestimentos na indústria de processamento no Paraná e Rio Grande do Sul, deslocando parte da atividade para Mato Grosso e Goiás (gráfico 4.2).

� O Estado do Paraná tem, ainda, a maior capacidade instalada de processamento de grãos (24,1% do total nacional em 2004) seguido do Mato Grosso (15,6%), Rio Grande do Sul (15%) Goiás (12,8%) e São Paulo (11,3%), conforme mostra o gráfico 4.3.

GRGRÁÁFICO 4.2 FICO 4.2 –– CAPACIDADE INSTALADA DE PROCESSAMENTO CAPACIDADE INSTALADA DE PROCESSAMENTO DE GRÃOS NO BRASIL,PRINCIPAIS ESTADOS (1992/2004)DE GRÃOS NO BRASIL,PRINCIPAIS ESTADOS (1992/2004)

FONTE: ABIOVE

05

10152025303540

1992

1993

1994

1995

1997

2001

2002

2003

2004

Mil

tone

lada

s/di

a

PARANÁ MATO GROSSORIO GRANDE DO SUL GOIÁS

GRGRÁÁFICO 4.3 FICO 4.3 –– PARTICIPAPARTICIPAÇÇÃO DOS ESTADOS NA CAPACIDADE ÃO DOS ESTADOS NA CAPACIDADE INSTALADA DE PROCESSAMENTO DE GRÃOS NO BRASIL (2004)INSTALADA DE PROCESSAMENTO DE GRÃOS NO BRASIL (2004)

FONTE: ABIOVE

RIO GRANDE DO SUL

15,0%

OUTROS21,1%

GOIÁS12,8% MATO GROSSO

15,6%

SÃO PAULO11,3%

PARANÁ24,1%

©2004 DEXT - Divisão de Extensão Tecnológica

5.TRANSPORTES5.TRANSPORTES

MODAIS LOGMODAIS LOGÍÍSTICOS PARA O TRANSPORTE DA STICOS PARA O TRANSPORTE DA SOJASOJA

� O meio de transporte mais utilizado para o escoamento da produção brasileira, incluindo a soja, ainda é o modal rodoviário.

� Apesar de leve tendência de queda no transporte rodoviário, entre 1996 e 2001, não observou-se modificações significativas na composição do modal de transporte de cargas em geral no país (gráfico 5.1).

GRGRÁÁFICO 5.1 FICO 5.1 –– EVOLUEVOLUÇÇÃO DA MATRIZ DE ÃO DA MATRIZ DE TRANSPORTES NO BRASIL (1996/2001)TRANSPORTES NO BRASIL (1996/2001)

0

10

20

30

40

50

60

70

1996

1997

1998

1999

2000

2001

%

Aéreo Aquaviário Dutoviário Ferroviário Rodoviário

FONTE:GEIPOT e CNT

COMPARACOMPARAÇÇÃO DA MATRIZ DE TRANSPORTE ÃO DA MATRIZ DE TRANSPORTE VERSUS EXTENSÃO TERRITORIALVERSUS EXTENSÃO TERRITORIAL

� Países com grande extensão territorial utilizam, relativamente, mais o modal ferroviário (gráfico 5.2):

- Rússia: 81%- Canadá: 48%- Austrália: 43%- Estados Unidos: 43%

� No Brasil o modal ferroviário representa apenas 24%.

GRGRÁÁFICO 5.2 FICO 5.2 –– MATRIZ DE TRANSPORTE E MATRIZ DE TRANSPORTE E EXTENSÃO TERRITORIAL (2003)EXTENSÃO TERRITORIAL (2003)

FONTE: ANTT, análise Trevisan

0% 20% 40% 60% 80% 100%

Rússia

Canadá

Austrália

EUA

China

Brasil

México

Ferroviário Rodoviário Hidroviário Extensão Territorial - milhões de km2

0,0 5,0 10,0 15,0 20,0

Rússia

Canadá

Austrália

EUA

China

Brasil

México

A MATRIZ DE TRANSPORTE DE SOJA NO BRASILA MATRIZ DE TRANSPORTE DE SOJA NO BRASIL

� A privatização do setor ferroviário, na metade dos anos 90, aumentou os investimentos neste setor, repercutindo no aumento de 45,5% de sua participação na composição da matriz logística da soja.

� A participação das rodovias diminuiu em 8% no mesmo período.

� O modal hidroviário dobrou sua participação na composição logística entre 1998 e 2000.

GRGRÁÁFICO 5.2 FICO 5.2 –– EVOLUEVOLUÇÇÃO DA MATRIZ DE ÃO DA MATRIZ DE TRANSPORTES DA SOJA (1998/2000)TRANSPORTES DA SOJA (1998/2000)

0

10

2030

40

50

6070

80

90

1998

1999

2000

%

Rodovia Ferrovia Hidrovia

FONTE: Ministério dos Transportes e ANTT

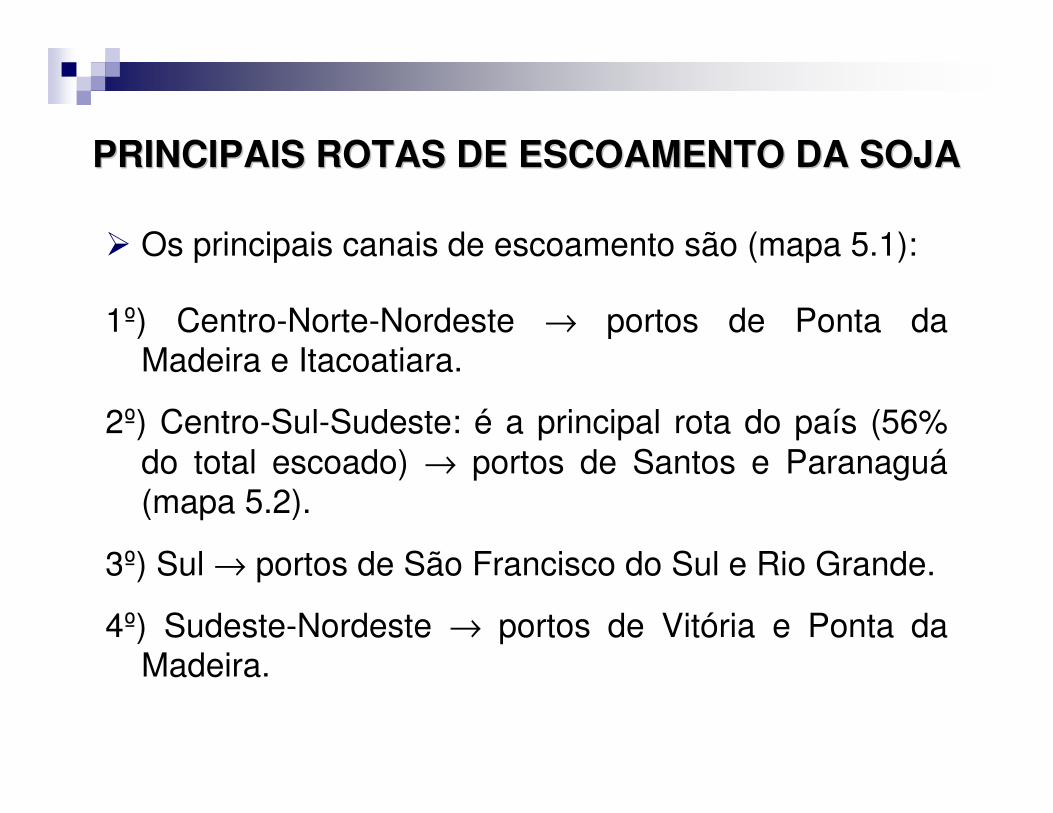

PRINCIPAIS ROTAS DE ESCOAMENTO DA SOJAPRINCIPAIS ROTAS DE ESCOAMENTO DA SOJA

� Os principais canais de escoamento são (mapa 5.1):

1º) Centro-Norte-Nordeste → portos de Ponta da Madeira e Itacoatiara.

2º) Centro-Sul-Sudeste: é a principal rota do país (56% do total escoado) → portos de Santos e Paranaguá(mapa 5.2).

3º) Sul → portos de São Francisco do Sul e Rio Grande.

4º) Sudeste-Nordeste → portos de Vitória e Ponta da Madeira.

MAPA 5.1 MAPA 5.1 –– ROTAS DE ESCOAMENTO DA SAFRA ROTAS DE ESCOAMENTO DA SAFRA DE SOJADE SOJA

FONTE: MAFIOLETTI (2000)

MAPA 5.2 MAPA 5.2 –– PRINCIPAL CANAL DE ESCOAMENTO PRINCIPAL CANAL DE ESCOAMENTO DA SAFRA DE SOJADA SAFRA DE SOJA

FONTE: Rabobank Analysis e SECEX

SantarémItacoatiara

Porto Velho

Cuiabá

Campo Grande

SantosParanaguá

São Luís

SantarémItacoatiara

Porto Velho

Cuiabá

Paranaguá

São Luís

Rondon

EstradaHidroviaFerrovia

EstradaHidroviaFerrovia

EstradaHidroviaFerrovia

Vitória

Salvador

Petrolina

SantarémItacoatiara

Porto Velho

Cuiabá

Campo Grande

SantosParanaguá

São Luís

SantarémItacoatiara

Porto Velho

Cuiabá

Paranaguá

São Luís

Rondon

EstradaHidroviaFerrovia

EstradaHidroviaFerrovia

EstradaHidroviaFerrovia

EstradaHidroviaFerrovia

EstradaHidroviaFerrovia

EstradaHidroviaFerrovia

EstradaHidroviaFerrovia

Vitória

Salvador

Petrolina

São Fco. do Sul

Rio Grande

RodoviaVia FluvialFerrovia

Exportações Brasileiras de Soja em 2004

2,4%456Santarém

19.237

959

1.135

1.163

2.203

2.313

5.135

5.629

1.000 tons %Porto

100%Total Brasil

5,0%Itacoatiara

5,9%S. Francisco do Sul

6,0%S. Luis

11,5%Vitória

12,0%Rio Grande

26,7%Paranaguá

29,3%Santos

PRINCIPAIS PORTOS DE EXPORTAPRINCIPAIS PORTOS DE EXPORTAÇÇÃO DA SOJA ÃO DA SOJA (2003)(2003)

� Até 2003 os 3 maiores portos de exportação da soja foram:

1º) Porto de Paranaguá (Paraná): 10,7 milhões de toneladas.

2º) Porto de Santos (São Paulo): 7,7 milhões de toneladas.

3º) Porto de Rio Grande (Rio Grande do Sul): 3,9 milhões de toneladas.

MAPA 5.3 MAPA 5.3 –– PRODUPRODUÇÇÃO E PRINCIPAIS PORTOS DE ÃO E PRINCIPAIS PORTOS DE EXPORTAEXPORTAÇÇÃO DA SAFRA DE SOJA (2002/2003)ÃO DA SAFRA DE SOJA (2002/2003)

FONTE: Embrapa

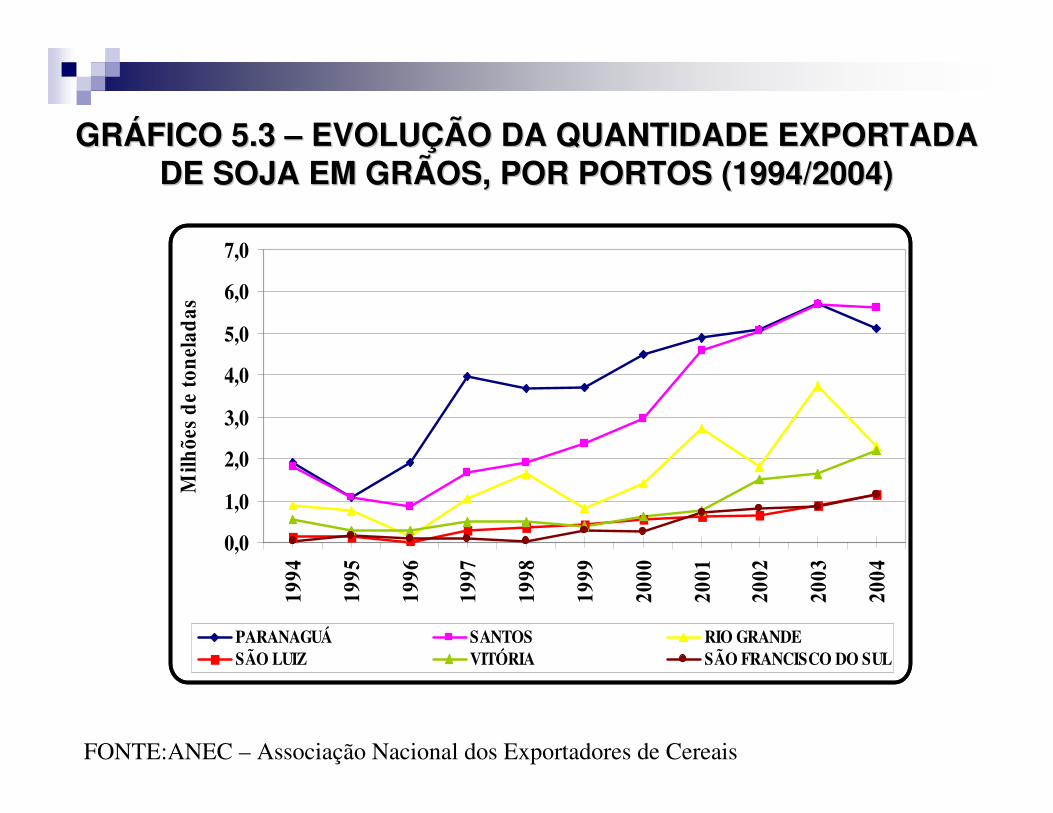

PRINCIPAIS PORTOS DE EXPORTAPRINCIPAIS PORTOS DE EXPORTAÇÇÃO ÃO DA SOJA EM GRÃOS (2004)DA SOJA EM GRÃOS (2004)

� A partir de 2004 o Porto de Santos tornou-se o principal exportador da soja em grãos, seguido pelos portos de Paranaguá e Rio Grande (gráfico 5.3).

� A queda da participação do porto de Rio Grande, em 2004, deve-se à quebra de safra.

� O porto de Vitória (Espírito Santo) tem aumentado sua participação na exportação da soja em grãos em função da expansão da fronteira agrícola.

GRGRÁÁFICO 5.3 FICO 5.3 –– EVOLUEVOLUÇÇÃO DA QUANTIDADE EXPORTADA ÃO DA QUANTIDADE EXPORTADA DE SOJA EM GRÃOS, POR PORTOS (1994/2004)DE SOJA EM GRÃOS, POR PORTOS (1994/2004)

FONTE:ANEC – Associação Nacional dos Exportadores de Cereais

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Milh

ões

de to

nela

das

PARANAGUÁ SANTOS RIO GRANDESÃO LUIZ VITÓRIA SÃO FRANCISCO DO SUL

PRINCIPAIS PORTOS DE EXPORTAPRINCIPAIS PORTOS DE EXPORTAÇÇÃO ÃO DO FARELO DE SOJADO FARELO DE SOJA

� Observa-se uma tendência de queda no transporte de farelo pelo porto de Paranaguá e pelo porto de Rio Grande.

� Por outro lado, o porto de Santos e Vitória apresentam uma tendência ascendente no escoamento do farelo, enquanto que o porto de São Francisco do Sul apresentou no período uma tendência estável.

GRGRÁÁFICO 5.4 FICO 5.4 –– EVOLUEVOLUÇÇÃO DA QUANTIDADE EXPORTADA ÃO DA QUANTIDADE EXPORTADA DE FARELO DE SOJA, POR PORTOS (1994/2004)DE FARELO DE SOJA, POR PORTOS (1994/2004)

FONTE: ANEC – Associação Nacional dos Exportadores de Cereais

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Milh

ões

de

tone

lada

s

PARANAGUÁ SANTOSRIO GRANDE VITÓRIASÃO FRANCISCO DO SUL

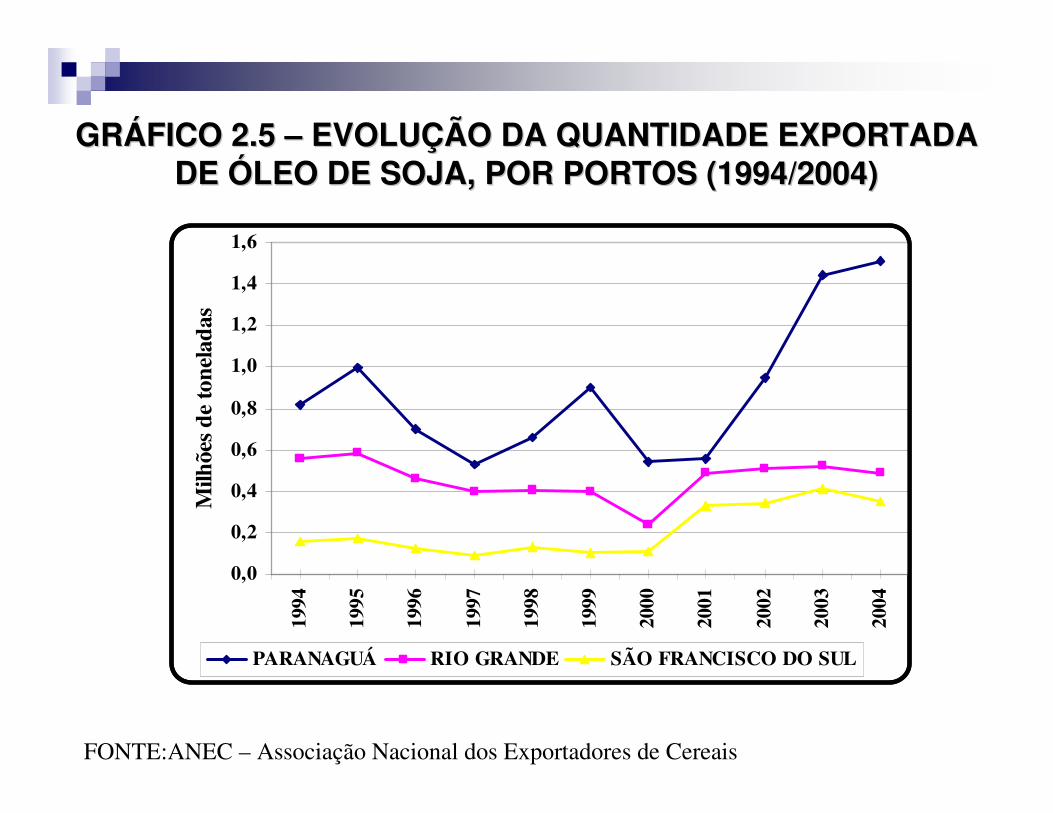

PRINCIPAIS PORTOS DE EXPORTAPRINCIPAIS PORTOS DE EXPORTAÇÇÃO ÃO DE DE ÓÓLEO DE SOJALEO DE SOJA

� Os principais portos de escoamento do óleo de soja são os portos de Paranaguá, Rio Grande e São Francisco do Sul.

� De 1994 até 2000, esses portos apresentaram uma tendência de queda na exportação do óleo de soja, com exceção do porto de São Francisco do Sul que manteve-se estável.

� De 2001 em diante, houve um forte crescimento da exportação do óleo de soja pelo porto de Paranaguá.

GRGRÁÁFICO 2.5 FICO 2.5 –– EVOLUEVOLUÇÇÃO DA QUANTIDADE EXPORTADA ÃO DA QUANTIDADE EXPORTADA DE DE ÓÓLEO DE SOJA, POR PORTOS (1994/2004)LEO DE SOJA, POR PORTOS (1994/2004)

FONTE:ANEC – Associação Nacional dos Exportadores de Cereais

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Milh

ões

de to

nela

das

PARANAGUÁ RIO GRANDE SÃO FRANCISCO DO SUL

©2004 DEXT - Divisão de Extensão Tecnológica

6.PERDAS NA 6.PERDAS NA CADEIA CADEIA PRODUTIVAPRODUTIVA

PERDAS AO LONGO DA CADEIA PRODUTIVAPERDAS AO LONGO DA CADEIA PRODUTIVA

� As principais perdas ao longo da cadeia produtiva são:

• perdas até a colheita;

• perdas pós-colheita.

PERDAS DO PLANTIO PERDAS DO PLANTIO ÀÀ COLHEITACOLHEITA

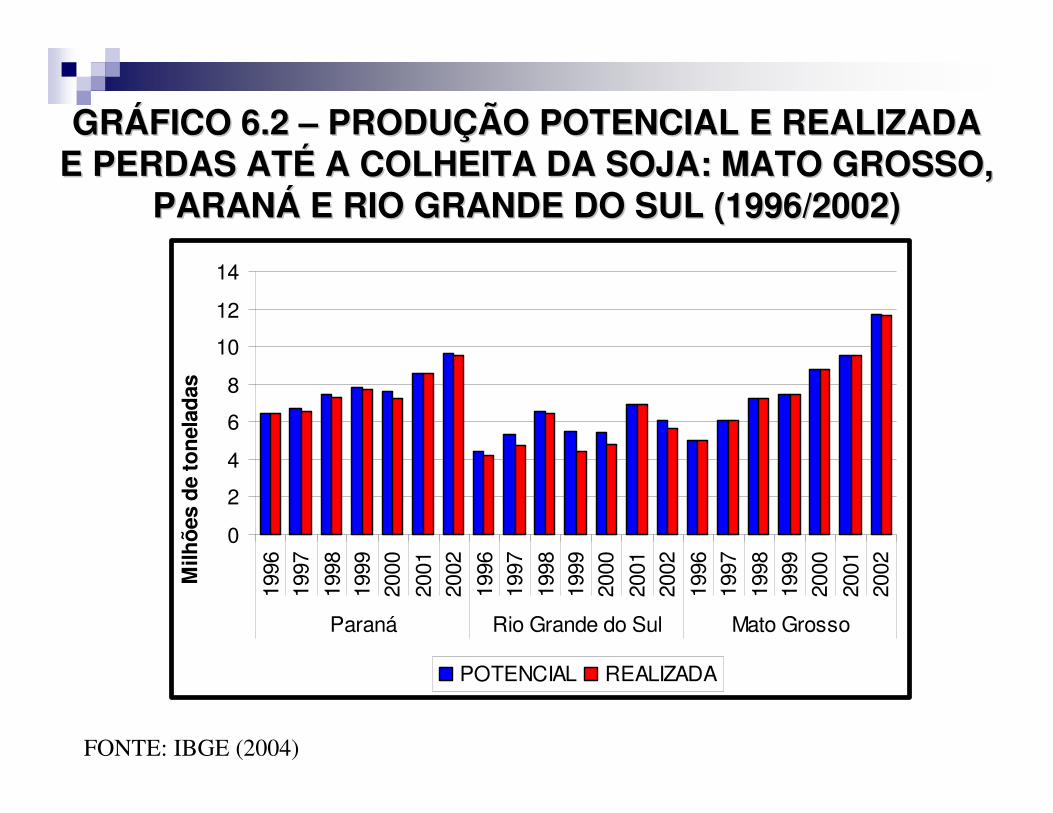

� Os principais fatores que causam perdas até a colheita são:

• Adversidades abióticas, principalmente climáticas;

• Adversidades bióticas, principalmente àincidência de doenças e pragas na lavoura;

• Fatores econômicos, como a redução dos preços do produto a tal ponto que não vale a pena realizar a colheita.

GRGRÁÁFICO 6.1 FICO 6.1 –– PRODUPRODUÇÇÃO POTENCIAL E REALIZADA E PERDAS ÃO POTENCIAL E REALIZADA E PERDAS ATATÉÉ A COLHEITA DA SAFRA DE SOJA NO BRASIL (1996/2002)A COLHEITA DA SAFRA DE SOJA NO BRASIL (1996/2002)

FONTE: IBGE (2004)

05

101520253035404550

1996

1997

1998

1999

2000

2001

2002

Milh

ões

de

to

ne

lad

as

POTENCIAL REALIZADA

PERDAS DO PLANTIO PERDAS DO PLANTIO ÀÀ COLHEITACOLHEITA

� As perdas no Brasil do plantio à colheita se devem principalmente às perdas do Rio Grande do Sul (Gráficos 6.2 e 6.3).

GRGRÁÁFICO 6.2 FICO 6.2 –– PRODUPRODUÇÇÃO POTENCIAL E REALIZADA ÃO POTENCIAL E REALIZADA E PERDAS ATE PERDAS ATÉÉ A COLHEITA DA SOJA: MATO GROSSO, A COLHEITA DA SOJA: MATO GROSSO,

PARANPARANÁÁ E RIO GRANDE DO SUL (1996/2002)E RIO GRANDE DO SUL (1996/2002)

FONTE: IBGE (2004)

0

2

4

6

8

10

12

1419

9619

97

1998

1999

2000

2001

2002

1996

1997

1998

1999

2000

2001

2002

1996

1997

1998

1999

2000

2001

2002

Paraná Rio Grande do Sul Mato Grosso

Milh

ões

de

ton

elad

as

POTENCIAL REALIZADA

GRGRÁÁFICO 6.3 FICO 6.3 –– ÍÍNDICE DE PERDAS ATNDICE DE PERDAS ATÉÉ A COLHEIRA A COLHEIRA DA SOJA: BRASIL, MATO GROSSO, PARANDA SOJA: BRASIL, MATO GROSSO, PARANÁÁ E RIO E RIO

GRANDE DO SUL (1996/2002)GRANDE DO SUL (1996/2002)

FONTE: IBGE (2004)

0

5

10

15

20

25

1996

1997

1998

1999

2000

2001

2002

1996

1997

1998

1999

2000

2001

2002

1996

1997

1998

1999

2000

2001

2002

1996

1997

1998

1999

2000

2001

2002

Brazil Paraná Rio Grande doSul

Mato Grosso

PERDAS PPERDAS PÓÓSS--COLHEITACOLHEITA

� Os principais fatores que levam às perdas pós-colheita são:

• Mal estado de conservação dos meios de transporte.

• Problemas de armazenamento que são de ordem qualitativa e também quantitativa.

GRGRÁÁFICO 6.4 FICO 6.4 –– ÍÍNDICE DE PERDAS PNDICE DE PERDAS PÓÓSS--COLHEITA NO BRASIL (1997/2003)COLHEITA NO BRASIL (1997/2003)

FONTE: IBGE (2004)

0

1

2

3

4

5

6

7

8

1997

1998

1999

2000

2001

2002

2003

PERDAS PPERDAS PÓÓSS--COLHEITACOLHEITA

� Juntamente com os fretes, esses custos acabam impactando diretamente na rentabilidade da fazenda.

� Apesar do custo por tonelada ser menor no Mato Grosso em relação ao Meio-Oeste dos EUA, sua rentabilidade é menor.

TABELA 6.1 TABELA 6.1 –– RENTABILIDADE DA FAZENDA RENTABILIDADE DA FAZENDA (US$/(US$/t)t)

FONTE: TAVARES (2004)

34%158,8244,0Cordoba - ARG

39%145,0238,0Paraná - BRA

18%174,0213,0Mato Grosso - BRA

40%203,5342,0Illinois - EUA

MARGEM BRUTA

CUSTO DE PRODUÇÃO

PREÇO DE VENDA

LOCALIDADE

PERDAS PPERDAS PÓÓSS--COLHEITA E CUSTOS DE COLHEITA E CUSTOS DE TRANSPORTETRANSPORTE

� Além dos problemas de qualidade da infra-estrutura de transporte e do seu desbalanceamento, ocorre também uma falta de disponibilidade da mesma, agravando o problema:

• Além das grandes perdas pós-colheita, o Brasil , na média, possui o maior custo com transporte até os portos (Tabela 6.2);

• Na média, o Brasil tem as maiores despesas portuárias (Tabela 6.2).

TABELA 6.2 TABELA 6.2 –– COMPARATIVO DE CUSTO LOGCOMPARATIVO DE CUSTO LOGÍÍSTICO, STICO, EXPORTAEXPORTAÇÇÃO DE SOJA EM GRÃO (2003 ÃO DE SOJA EM GRÃO (2003 –– US$/T)US$/T)

FONTE: ABIOVE/ABAG/SNEC

199198175Preço pago ao produtor agrícola

-3-3-6Despesas portuárias

-14-15-35Frete do interior até o porto

216216216Preço FOB Porto

ARGENTINAEUABRASILDESCRIÇÃO

©2004 DEXT - Divisão de Extensão Tecnológica

7.CONLCUSÕES

CONCLUSÕESCONCLUSÕES

� O Brasil apresentou um aumento médio de 15% ao ano nas exportações do complexo soja, desde o início dos anos 1990, chegando à liderança no mercado internacional.

� A União Européia é a principal importadora da soja em grãos e farelo do Brasil, embora a China tenha apresentado um grande crescimento, da ordem de 76,5 % ao ano, na importação de grãos, desde 1996.

CONCLUSÕESCONCLUSÕES

� A produção de soja iniciou-se no Brasil na década de 1970, na região Sul. Na década de 1990, devido aos aperfeiçoamentos técnicos para o plantio (novos tipos de sementes), a fronteira agrícola expandiu-se para a região Centro-Oeste.

� Se por um lado a nova fronteira agrícola apresentouum aumento significativo na produtividade da soja, por outro lado a maior distância dos portos e a infra-estrutura precária de transportes e de armazenamento do país, encareceramsignificativamente os custos associados aoescoamento da safra brasileira.

CONCLUSÕESCONCLUSÕES

� A capacidade de armazenamento não tem acompanhado o crescimento da produção de grãos, gerando potenciais perdas ao longo da cadeia produtiva.

� Apesar do modal rodoviário ser o principal meio de escoamento da soja, a ferrovia tem apresentado uma participação crescente, em função dos investimentos associados àprivatização no setor.

CONCLUSÕESCONCLUSÕES

� Os principais portos de exportação estão situados nas regiões Sudeste e Sul, embora os principais centros de destino estejam mais próximos à região Norte do país. Isso acontece devido à precariedade da infra-estrutura logística dessa região que é a menos desenvolvida do país.

� As perdas até a colheita devem-se principalmente a variações climáticas na Região Sul do país e as perdas pós-colheita a precariedade da infra-estrutura de transporte e dos portos, indicando a necessidade de maiores investimentos nesses setores.

CONCLUSÕESCONCLUSÕES

� A precariedade da infra-estrutura associada à logísticade escoamento da safra brasileira do complexo soja, principalmente no que tange à falta de capacidade de armazenamento, tem necessariamente fortes impactosnos custos para implantação de sistemas alternativosque garantam a coexistência de culturas convencionaise geneticamente modificadas em larga escala.

� A necessidade de elevados investimentos em infra-estrutura poderá provocar a inviabilidade econômica daimplantação de um sistema de rastreabilidade em largaescala, na medida em que aumente a proporção do cultivo de culturas geneticamente modificadas no país.

©2004 DEXT - Divisão de Extensão Tecnológica

8. REFERÊNCIAS

REFERÊNCIASREFERÊNCIASAgência Nacional de Transportes Terrestres (ANTT). Transporte terrestre:números do setor. Disponível em: <http://www.antt.gov.br/destaques/ANTTemNumeros20051010.pdf> Acesso em: 03 set. 2005.

Associação Brasileira das Indústrias de Óleos Vegetais (ABIOVE). Capacidade instalada da indústria de óleos vegetais. Disponível em: <http://www.abiove.com.br> Acesso em: 10 set. 2005.

Associação Nacional dos Exportadores de Cereais (ANEC). Estatísticas. Disponível em:<http://www.anec.com.br/estatisticas> Acesso em: 19 set. 2005.

Associação Nacional dos Usuários do Transporte de Cargas (ANUT). Transporte: desafio ao crescimento do agronegócio brasileiro. Disponível em: <http://www.anut.org.br/trabalhos.asp> Acesso em: 03 set. 2005.

BDO Trevisan. Infraestrutura de transporte no Brasil: considerações gerais sobre o panorama atual e proposta de ações imediatas. São Paulo, II Fórum Fiesp de Logística, junho, 2005.

CBOT (Chicago Board of Trade ) - South American Soybean Futures, Reunião da Indústria, Curitiba, 10 de maio de 2005.

REFERÊNCIASREFERÊNCIASConfederação Nacional dos Transportes (CNT) e Centro de Estudos em Logística (COPPEAD/UFRJ). Transporte de Cargas no Brasil: Ameaças e Oportunidades para o Desenvolvimento do País. Disponível em: <http://www.cel.coppead.ufrj.br/fs-busca.htm?fr-pesq-trans.htm> Acesso em: 15 set. 2005.

Confederação Nacional dos Transportes (CNT), 2005. Boletim estatístico.Disponível em: <http://www.cnt.org.br/cnt/downloads/becnt/becnt_092005.pdf> Acesso em: 28 set. 2005.

Companhia Nacional de Abastecimento (CONAB). Evolução da capacidade estática dos armazéns. Disponível em: <http://www.conab.gov.br/download/armazenagem/serie_historica_220102.xls> Acesso em: 30 set. 2005.

Exame. Guia Exame 2005: Agronegócio. Editora Abril, Agosto, 2005.

Fleury, Paulo Fernando, 2005. A Infra-estrutura e os Desafios Logísticos das Exportações Brasileiras. Artigos CEL (Centro de Estudos em Logística) –COPPEAD/UFRJ. Disponível em: <http://www.cel.coppead.ufrj.br/> Acesso em: 23 set. 2005.

REFERÊNCIASREFERÊNCIASFolha de São Paulo. Safra pára no gargalo da infra-estrutura. Folha Dinheiro, 01 de fevereiro, 2004.

Folha de São Paulo. A precariedade afeta mais o agronegócio. Folha Dinheiro, 13 de fevereiro, 2005.

Frederico, Samuel, 2004. Sistema de Armazenamento nos Novos Circuitos Espaciais Produtivos da Soja. Unicamp. Disponível em: <http://www.igeo.uerj.br/VICBG-2004/Eixo5/e5%20101.htm> Acesso em: 25 set. 2005.

Grupo Executivo de Integração da Política de Transportes (GEIPOT). Anuário estatístico dos transportes. Disponível em: <http://www.geipot.gov.br/anuario2001/complementar/tabelas/721.xls> Acesso em: 14 set. 2005.

Instituto Brasileiro de Geografia e Estatística (IBGE), 2004. Indicadores Agropecuários 1996-2003. Brasil: Instituto Brasileiro de Geografia e Estatística, Estudos & Pesquisas, Informação Econômica (3): pp. 1-67.

Instituto Brasileiro de Geografia e Estatística (IBGE), 2003. Produção Agrícola Municipal, Culturas Temporárias e Permanentes. Brasil: Instituto Brasileiro de Geografia e Estatística, Volume 30: pp. 1-91.

REFERÊNCIASREFERÊNCIASMaffioletti, Robson. 2000. Formação dos preços na cadeia agroindustrial da soja na década de 90. Dissertação de Mestrado, Escola Superior de Agricultura Luiz de Queiroz, Universidade de São Paulo, Piracicaba. Disponível em: <http://www.teses.usp.br/teses> Acesso em: 28 set. 2005.

Martinelli, Orlando; Souza, João Marcos, 2003. Relatorio Setorial Preliminar: Armazenagem Agrícola. Finep: <http://www.finep.gov.br/PortalDPP/relatorio_setorial> Acesso em: 30 set. 2005.

Ministério do Desenvolvimento, Indústria e Comércio Exterior (MIDC). Estatísticas sobre exportações brasileiras. Disponível em: <http://aliceweb.desenvolvimento.gov.br> Acesso em: 08 set. 2005.

Ministério dos Transportes. Anuário Estatístico. <http://www.transportes.gov.br> Acesso em: 21 ago. 2005.

Tavares, Carlos Eduardo Cruz, 2004. Fatores críticos à competitividade da soja no Paraná e Mato Grosso. Disponível em: <http://www.conab.gov.br> Acesso em: 30 set. 2005.

United States Department of Agriculture (USDA). Production, Supply andDistribution <http://www.fas.usda.gov/psd/psdselection.asp> Acesso em: 21 ago. 2005.

©2004 DEXT - Divisão de Extensão Tecnológica

O COMPLEXO SOJA NO BRASIL

DANIEL BREHN*DAYANI CRIS DE AQUINO*

EVÂNIO DO NASCIMENTO FELIPPE*

LUCIANO NAKABASHI**

* Mestrandos do Programa de Desenvolvimento Econômico da Universidade Federal do Paraná** Doutor em EconomiaSupervisores: PhD Armando Dalla Costa; PhD Nilson de Paula; PhD Roseli Santos; PhD Victor Pelaez.

©2004 DEXT - Divisão de Extensão Tecnológica

INSTITUTO DE TECNOLOGIA DO PARANÁDEXT - Divisão de Extensão TecnológicaR. Professor Algacyr Munhoz Maeder, 3775CEP 81350-010 - Curitiba - PRFone: 41 3316-3053 - Fax: 41 3346-2872e-mail: [email protected]