o ciclo econmico - fe.uc.pt · do livro que elaborou conjuntamente com a. burns e que se intitula...

TRANSCRIPT

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

I - O ciclo económico 1. Definição Apresentamos a definição de ciclo económico de W. Mitchell e analisamos os princípios de medição do ciclo económico segundo a metodologia do NBER. Por último expomos de forma sucinta as metodologias de determinação da componente cíclica de uma série cronológica. É dado um ênfase especial ao filtro de Hodrick Prescott. Passemos a transcrever a definição de ciclo económico de Wesley Mitchell:

“Business cycles are a type of fluctuation found in the aggregate economic activity of nations that organize their work mainly in the business enterprises; a cycle consists of expansions occuring at about the same time in many economic activities, followed by similarly general recessions, contractions, and revivals which merge into the expansion phase of the next cycle; this sequence of changes is recurrent but not periodic; in duration business cycles vary from more than one year to ten or twelve years; they are not divisible into shorter cycles of similar character with amplitudes approximately their own.” (Burns and Mitchell, Measuring Business, NBER, Nova Iorque, 1939, p.3).

Valerá a pena analisar esta longa definição: 1) os ciclos económicos seriam fenómenos das sociedades capitalistas e não das sociedades socialistas; 2) os ciclos económicos verificam-se na maior parte dos sectores da economia, são pois um fenómeno geral; 3) os ciclos têm um padrão, são recorrentes, apresentam uma sequência de fases; 4) não apresentam uma periodicidade regular e têm uma duração de 1 a 12 anos. 2. A tipologia dos ciclos A constatação que as principais variáveis económicas exibem um comportamento cíclico nas economias capitalistas levantou o problema da medição do ciclo económico. As fases de expansão e de recessão sucedem-se de forma alternada. Existem comportamentos cíclicos que exibem um padrão específico e que poderão ser distinguidos em função da sua duração, dando lugar a uma tipologia dos ciclos? As respostas a estas questões pressupõem a elaboração de instrumentos teóricos de medida dos ciclos económicos. Comecemos por sistematizar os comportamentos cíclicos que foram distinguidos no seio da teoria dos ciclos e que originaram a classificação dos ciclos económicos segundo a sua duração. A tipologia que se segue deve-se a Schumpeter (1939). Temos os ciclos de Kondratief com uma duração de 40 a 60 anos, os ciclos de Juglar com uma duração de 7 a 11 anos e os ciclos de Kitchin com uma duração de 2 a 4 anos. Os ciclos de Kondratief (1892-1930) – que devem o nome ao seu autor, são explicados fundamentalmente pela inovação tecnológica e pela mudança estrutural associada à inovação tecnológica. A cronologia das inovações tecnológicas que explicam este tipo de ciclos são: 1790 - a máquina a vapor; 1830 - os caminhos de ferro; 1830 - a electrificação e o automóvel. Teríamos assim três ciclos completos de Kondratief: o 1º de 1790 a 1844/51, o 2º de 1850 a 1890/96 e o 3º de 1890/96 a 1930.

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 1 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

Os ciclos, de 7 a 11 anos, de Juglar (1819-1905) – o autor investigou séries monetárias e de preços e este tipo de ciclo parece corresponder ao ciclo do investimento, dando origem a flutuações do PIB, da inflação e do emprego. Schumpeter distinguiu 11 ciclos de Juglar no período de 1787 a 1932. Os ciclos de Kitchin têm uma duração menor, de 2 a 4 anos, devem-se a causas aleatórias que parecem explicar a evolução da economia.A variação das existências pode reagir a estes choques bem como a taxa de inflação, o emprego e o produto. 3. A metodologia do NBER

Wesley Mitchell foi pioneiro no trabalho empírico de medição do ciclo económico. O seu método foi adoptado pelo NBER (National Bureau of Economic Research) que fundou. Este método estabelece para cada variável económica cíclica, a data da crista (ou pico) e da cava. O método de Mitchell vem exposto no capítulo quarto do livro que elaborou conjuntamente com A. Burns e que se intitula Measuring Business Cycles. G. H. Moore, anos mais tarde, actualizou aquela metodologia, o que vem exposto no capítulo primeiro do seu livro, “Business Cycles, Inflation and Forecasting”, 2nd ed., Cambridge:Ballinger,1983. Divisão do ciclo - O ciclo subdivide-se em duas fases. A fase de expansão e a fase de recessão. A fase de expansão está definida entre a crista e o cume, e a fase de recessão entre a crista e a cava. Na fase de expansão, as variáveis económicas que apresentam um ciclo coincidente com o ciclo de (negócios) económico crescem; em contrapartida, na fase de recessão decrescerão. A expansão ainda poderá ser dividida em retoma e prosperidade e a fase de recessão em duas outras sub-fases, crise e depressão. A retoma é a fase inicial da expansão e a prosperidade é fase final da expansão. A crise é a fase inicial da recessão e a depressão é a fase final daquela. O ciclo poderá ser medido de cava a cava ou de crista a crista. De aqui para a frente consideraremos que será medido de cava a cava. Podemos representar diagramaticamente esta divisão do ciclo económico.

cava

cume

cava

expa

nsão

retom

a pro

speri

dade

crise

depr

essã

o

recessão

Uma outra divisão é ainda proposta pelo autor, é uma divisão mais fina, e apenas proposta para o ciclo de referência. Esta nova divisão respeita a divisão anterior.

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 2 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

O ciclo de referência contém agora no total 9 fases, três das quais correspondem respectivamente à primeira cava, - a fase 1 -, à crista, - a fase 5 -, à segunda cava, - a fase 9 -, considera-se que têm igual duração. A anterior fase de expansão abrange nesta classificação as cinco primeiras fases. As fases 2, 3 e 4 têm igual duração. A retoma ocorre nas fases 1 até à 3 e a prosperidade abrange as fases 4 e 5. A recessão define-se a partir da fase 5 até à 9. A crise define-se de 5 até à fase 7 e a depressão nas fases 8 e 9. As fases 6, 7, 8 apresentam igual duração. Regra geral, a duração da fase de expansão tem sido superior à duração da fase de recessão nos modernos ciclos económicos depois da II Guerra Mundial, o que significa que a duração igual de cada uma das fases 2, 3 e 4 deverá ser superior à duração igual de qualquer uma das outras fases 6, 7 e 8. É evidente que tem havido excepções. Tomemos um exemplo. Por hipótese as fases 1, 5 e 9 têm uma duração de um mês, e no total a duração de um trimestre. Se a fase de expansão tiver uma duração de 15 trimestres (excluímos a fase 1 e 5), podemos dizer que cada uma das fases 2, 3 e 4 tem uma duração de 5 trimestres. Se a fase de recessão tiver uma duração de 6 trimestres, cada fase 6, 7 e 8 terá uma duração de 2 trimestres.

1 2 3 4 5 6 7 8 9

Expansão

retoma prosperidade crise depressão

duração1 mês

duração1 mês

duração 1 mês

Recessão

Nos gráficos de barras em que é adoptada esta metodologia, que é a do NBER, todas as barras apresentam a mesma largura, o que significa que é abstraída a diferença de duração das sub-fases da expansão e da recessão. Não é um procedimento totalmente correcto mas é assim que é usualmente feito. Passemos agora a definir alguns dos conceitos mais importantes que nos vão permitir medir os ciclos económicos. O ciclo de referência é o ciclo médio de todos os sectores da economia. É a série cronológica do ciclo de referência que apresenta a cronologia das cavas e dos picos, em suma, a cronologia dos ciclos que é oficialmente aceite. Note-se que a datação dos ciclos cabe a uma comissão de peritos. O ciclo específico é o ciclo de uma dada variável económica e que pode ser determinado a partir da série temporal dessa variável. Para podermos proceder a comparações entre ciclos de variáveis diferentes e diferentes ciclos da mesma variável, normalizamos o ciclo específico. O ciclo normalizado resulta da série dos números índices que são obtidos por normalização dos valores cíclicos da variável em estudo pelo valor médio da variável ao longo de todo o ciclo. Todos os valores estão assim normalizados em torno do valor médio, cujo valor é, por definição, 100 para todo o ciclo. Denominemos este valor pelo ____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 3 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

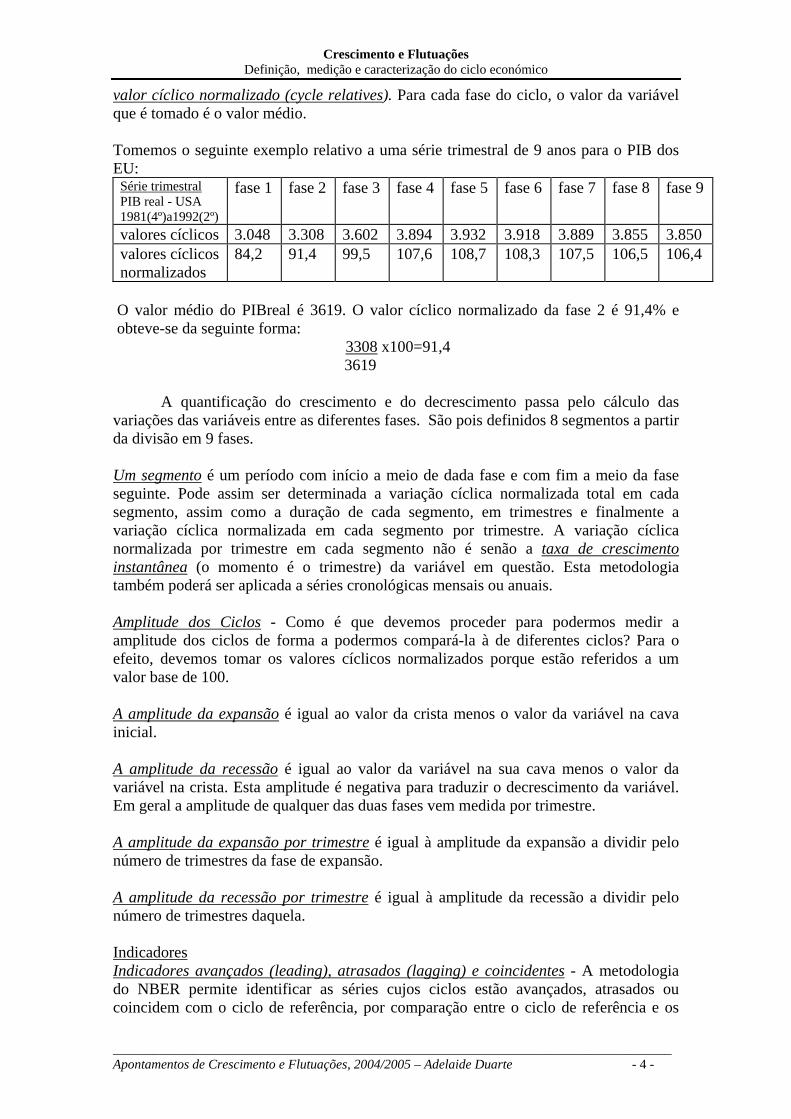

valor cíclico normalizado (cycle relatives). Para cada fase do ciclo, o valor da variável que é tomado é o valor médio. Tomemos o seguinte exemplo relativo a uma série trimestral de 9 anos para o PIB dos EU:

Série trimestral PIB real - USA 1981(4º)a1992(2º)

fase 1 fase 2 fase 3 fase 4 fase 5 fase 6 fase 7 fase 8 fase 9

valores cíclicos 3.048 3.308 3.602 3.894 3.932 3.918 3.889 3.855 3.850 valores cíclicos normalizados

84,2 91,4 99,5 107,6 108,7 108,3 107,5 106,5 106,4

O valor médio do PIBreal é 3619. O valor cíclico normalizado da fase 2 é 91,4% e obteve-se da seguinte forma:

3308 x100=91,4 3619

A quantificação do crescimento e do decrescimento passa pelo cálculo das variações das variáveis entre as diferentes fases. São pois definidos 8 segmentos a partir da divisão em 9 fases. Um segmento é um período com início a meio de dada fase e com fim a meio da fase seguinte. Pode assim ser determinada a variação cíclica normalizada total em cada segmento, assim como a duração de cada segmento, em trimestres e finalmente a variação cíclica normalizada em cada segmento por trimestre. A variação cíclica normalizada por trimestre em cada segmento não é senão a taxa de crescimento instantânea (o momento é o trimestre) da variável em questão. Esta metodologia também poderá ser aplicada a séries cronológicas mensais ou anuais. Amplitude dos Ciclos - Como é que devemos proceder para podermos medir a amplitude dos ciclos de forma a podermos compará-la à de diferentes ciclos? Para o efeito, devemos tomar os valores cíclicos normalizados porque estão referidos a um valor base de 100. A amplitude da expansão é igual ao valor da crista menos o valor da variável na cava inicial. A amplitude da recessão é igual ao valor da variável na sua cava menos o valor da variável na crista. Esta amplitude é negativa para traduzir o decrescimento da variável. Em geral a amplitude de qualquer das duas fases vem medida por trimestre. A amplitude da expansão por trimestre é igual à amplitude da expansão a dividir pelo número de trimestres da fase de expansão. A amplitude da recessão por trimestre é igual à amplitude da recessão a dividir pelo número de trimestres daquela. Indicadores Indicadores avançados (leading), atrasados (lagging) e coincidentes - A metodologia do NBER permite identificar as séries cujos ciclos estão avançados, atrasados ou coincidem com o ciclo de referência, por comparação entre o ciclo de referência e os

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 4 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

ciclos normalizados. Assim, Wesley Mitchell classificou as séries cronológicas das variáveis económicas em três importantes categorias: as séries avançadas (leading), desfasadas (lagging) e coincidentes. Séries Avançadas incluem-se todas as séries temporais de variáveis económicas que iniciam a fase de recessão antes do ciclo de referência ter atingido a crista; é o caso da série dos lucros das empresas. Séries Desfasadas incluem-se todas as séries temporais de variáveis económicas que atingem a crista depois do ciclo de referência, passando-se o mesmo com as cavas, é o caso da série temporal da taxa de juro nominal. Séries Coincidentes incluem-se todas as séries temporais de variáveis económicas que apresentam um ciclo que coincide com o ciclo de referência, é o caso da série temporal do PIB. Estas categorias de séries são muito importantes para a compreensão do ciclo e também para a previsão. As variáveis a que estão associadas foram consideradas indicadores do ciclo. E há vários tipos de indicadores dentro das três categorias acima mencionadas. Por exemplo, The USA Department of Commerce publica três indicadores dos três tipos acima mencionados. O indicador avançado é um índice compósito elaborado a partir de 12 séries avançadas. O indicador desfasado é também um índice compósito elaborado a partir de 8 séries desfasadas. Finalmente o indicador coincidente é um índice compósito elaborado a partir de 4 séries coincidentes. Os gráficos de barras das taxas de crescimento instantâneas, por trimestre, do PIBreal cíclico normalizado podem ajudar-nos a perceber os gráficos de barras referentes aos três tipos de índices. 4. Indicadores de Actividade Económica da Economia Portuguesa

O Banco de Portugal, a Direcção-Geral de Estudos do Ministério das Finanças e o INE construíram indicadores coincidentes desde 93, 99 e 97 respectivamente, que são publicados trimestralmente pelo BP e pela DGEP e mensalmente pelo INE. Recentemente, o Ministério da Economia encomendou a uma equipa de economistas: S. Fuller, J. Preston, L. Modesto e Leite–Monteiro a elaboração de indicadores da actividade económica coincidentes e avançados nacionais e regionais para a economia portuguesa.

As metodologias utilizadas são diferentes, os indicadores construídos pelo BP, (Dias, 1993) pela DGEP do Ministério das Finanças, (A. Rito e Catela Nunes, 2000) baseam-se na metodologia desenvolvida por Stock e Watson (1989 e 1991) cujo estimação se basea no filtro de Kalman, já o INE e a equipa de economistas acima mencionada se baseiam em metotologia convencional em que o índice coincidente não é senão a média ponderada de um conjunto de varíáveis económicas que são escolhidas utilizando a metodologia da análise factorial. O BP utiliza para a construção do indicador coincidente da actividade económica, a informação proveniente dos inquéritos da conjuntura do INE e as séries cronológicas trimestrais das seguintes variáveis económicas: vendas no comércio a

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 5 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

retalho, vendas no comércio grossista, produção na indústria transformadora e vendas de cimento. A DGEP do Ministério das Finanças utiliza as séries das vendas do cimento, vendas no comérico grossista, procura global e produção actual na indústria transformadora. O INE constrói dois indicadores coincidentes com publicação mensal: o indicador coincidente para a actividade económica e o indicador coincidente de clima económico. Quanto aos indicadores previsionais é de notar que até agora não existem nenhuns que tenham sido objecto de uma publicação regular. O BP (Gomes,1995) elaborou um indicador previsional para prever a evolução do indicador coincidente com três trimestres de antecedência. No INE, F. Melro elaborou um indicador previsional para prever a evolução do indicador coincidente do PIB do INE com dois meses de antecedência. Finalmente, os indicadores previsionais construídos pela equipa de economistas já mencionada, apresenta uma periocidade mensal, tendo sido construídos indicadores nacionais e regionais: para as áreas de Lisboa e Porto e serão objecto de publicação regular.

Acrescenta-se seguidamente informação estatística importante sobre indicadores coincidentes e de previsão para a economia portuguesa.

- Dias, Francisco (1993), “Um Indicador Coincidente Sintético para Acompanhamento da Conjuntura Económica”, Banco de Portugal, Boletim Trimestral, nº2, 1993. - DGEP (1999), “Indicador Coincidente da Actividade Económica”, em Nota Mensal da Conjuntura, DGEP – Ministério das Finanças. - Gomes, F, F (1995), “An Index of Leading Indicators for the Portuguese Economy”,WP nº18-95, Banco de Portugal. - INE, Gabinete de Estudos – Área Económica (1997), “Indicadores Económicos da Actividade e do Ciclo Económico”, INE, Dezembro de 1977. - Melro, F. (1996), “Um Indicador Avançado para o Indicador Coincidente do PIB”, Revista de Estatística, nº1, INE. - Pinheiro, M., e Melro, F. (1992), “Distribuição Estocástica de Séries Anuais a partir de Séries Mensais: Obtenção de Indicadores Coincidentes para a Economia Portuguesa”, Economia, vol.XVI, nº2, pp.199-223. - Rito, A e Nunes, C. (2000), “Novo Indicador Coincidente para a Economia Portuguesa”, Documentos de Trabalho nº 15, DGEP – Ministério das Finanças. - Fuller. S, Preston. J, Modesto. L e Leite-Monteiro. M. (2000), Indicadores de Actividade Económica, Direcção Geral da Indústria e IAPMEI , Livros e Leituras, Lisboa, 2000. 5. Determinação da componente cíclica de uma série cronológica Há varios métodos para a determinação da componente cíclica de uma série. Podemos utilizar a metodologia de Beveridge-Nelson; podemos filtar a série original e por diferença determinar a série cíclica, há varios filtros que podem ser utilizados. Por

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 6 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

último, podemos utilizar a metodologia da função de produção. No que se segue, apresentaremos a metodologia de Beveridge-Nelson e o filtro de Hodrick-Prescott. Iniciaremos o estudo desde ponto, com a caracterização de processos estocásticos, que é necessária para podermos determinar a componente cíclica das séries económicas. Processos Estacionários Um processo aleatório zt é (fracamente) estacionário se a sua esperança matemática e a sua variância forem finitas e se as covariâncias forem independentes do tempo:

2t

t t+h h

(z )= e ( ) , estacionária e cov(z ,z )= ,

t

t

var z tz h

µ σγ

⎧ ⎫Ε =⎪ ⎪

∀⎨ ⎬⎪ ⎪⎩ ⎭

∀

Representação de Wold Qualquer processo estacionário pode ser representado sob a forma de uma média móvel infinita de um ruído branco.

0 1 1 2 2 ...t t t tz m a a aε ε ε− −= + + + + Processo ARMA Um processo ARMA(p,q) ou processo autoregressivo de ordem (p) e média móvel de ordem (q) é um processo estacionário do seguinte tipo,

1 1 2 2 1 1... ...t t t p t p t tz m a z a z a z b bq t qε ε ε− − − −= + + + + + + + + − Processo ARIMA, processo integrado de ordem d Um processo integrado de ordem d é um processo que se pode tornar integrado por diferenciação:

d~I(d) se é estacionáriot tz z∆ 2

t t t-1 t t t-com z =z -z ; z = z - z∆ ∆ ∆ 1∆ Componentes de uma série

Nas séries temporais, em que se excluem as variações sazonais, há três componentes a considerar: a tendência geral, que procura explicar o que de mais constante existe na série, isto é, o comportamento permanente da série; esta tendência geral traduz o fenómeno de crescimento ou de decrescimento da variável em causa; o comportamento cíclico, que representa um movimento oscilatório da variável; se a variável apresentar um comportamento perfeitamente regular, então o comportamento cíclico não existe; o movimento acidental, corresponde a uma evolução aleatória que não está associada nem às componentes de tendência nem às de ciclo; A decomposição dos valores da variável é realizada pois admite-se na teoria económica que determinadas variáveis têm estas três componentes (para além da componente sazonal, se houver variações sazonais, como nas séries de observações semestrais ou mensais). A componente de tendência (trend) geral expressa o comportamento de longo prazo, a componente cíclica representa o comportamento de

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 7 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

curto prazo e a última componente - a acidental - é o resultado dos choques sofridos pela variável. A componente de tendência da série

Até aqui considerámos que a componente de tendência de uma série era sempre representada por uma tendência determinística (TD), ou seja, admitíamos estar em presença de uma tendência para a qual conhecemos o coeficiente do tempo. Mas a tendência pode ser uma variação sistemática mas não previsível e neste caso estamos em presença de uma tendência estocástica (TE). As variáveis integradas exibem este tipo de tendência.

Explicitemos agora diferentes formas que a componente de TD pode assumir:

tTD 0(zero), C(cons tan te), t(forma linear)= α + β

pi

t ii 0

TD t =

= β∑ (tendência polinomial)

0 0

t1 1

t, t 1, 2,.....,mTD

t, t m 1,...,Tα + β =⎧

= ⎨α + β = +⎩ ⎭

⎫⎬

t 1

(tendência segmentada)

Consideremos agora que a variável yt é uma variável integrada de ordem 1, que

a série cronológica yt apresenta um processo estocástico ARIMA(0,1,1) e que os erros et são iid. Tal quer dizer que yt é uma variável integrada de ordem 1, é estacionária nas primeiras diferenças, o processo autoregressivo é de ordem zero (o número de desfasamentos da variável é nulo), e que a média móvel é de ordem 1. yt poderá ser representado da seguinte forma.

t ty e e −∆ = α + + ν

Hipótese simplificadora para o ponto de partida: o oy 0 e 0= ∧ =

Rescreva-se a equação anterior em termos de yt e dos erros. Por recorrência substituímos as variáveis desfasadas de y pelas suas expressões.

t t 1

t t 1 t 1 t 2 tt t 1

t ii 1 j 1

y y e ey ( y e e ) e e

y t e e

− −

− − − −

−

= =

⎧ ⎫⎪ ⎪= α + +⎪ ⎪⎪ ⎪= α + α + + + ν + + ν⎨ ⎬⎪ ⎪⎪ ⎪= α + +⎪ ⎪⎩ ⎭

∑ ∑

t t 1

t 1

j

+ ν

ν

t

ou ainda:

t

t ti 1

y t (1 ) e e=

= α + + ν − λ∑

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 8 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

Divida-se a série em três componentes: a TD, a TE e a componente cíclica (CC):

tt

t ii 1

t t

TD t

TE (1 ) e

CC e=

= α⎧ ⎫⎪ ⎪

= + ν⎨ ⎬⎪ ⎪= − γ⎩ ⎭

∑

ou ainda:

t t ty TD TE CC= + + t

A tendência estocástica incorpora os choques aleatórios de e1 a et que produzem efeitos permanentes em yt. A metodologia proposta por Beveridge e Nelson baseia-se neste comportamento das séries permitindo obter uma componente de tendência que é constituída pelo valor permanente deduzido da expressão acima. No entanto, o método que se tornou hoje quase universal é o filtro de Hodrick-Prescott (HP) que estudaremos de seguida. O filtro de Hodrick-Prescott

Permite calcular a componente cíclica do PIB como um desvio relativamente à tendência considerando simultaneamente que o crescimento da componente tendencial varie ao longo do tempo:

( )1 1

* 21

2variaçao da tx.de cresc.da tendencia em t+11 * * * *2

min ( )

. : ( )

t

t t t t

cT

t tt

T

t

y y

s a y y y y+ −

=

−

=

−

⎡ ⎤⎢ ⎥ e− − − ≤⎢ ⎥⎣ ⎦

∑

∑

ou ainda:

( )1 1

2variaçao da tx.de cresc.da tendencia em t+11* 2 * * * *

1 2min ( ) ( )

t

t t t t

cT T

t tt ty y y y y yλ

+ −

−

= =

⎡ ⎤⎢ ⎥− + − − −⎢ ⎥⎣ ⎦

∑ ∑

multiplicador de Lagrangeλ −

O valor do multiplicador é escolhido pelo economista. Quanto mais baixo for o

seu valor mais a série filtrada será semelhante à do log do PIB real. Quando mais elevado for o seu valor, mais a série filtrada é uma tendência linear.

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 9 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

A escolha do valor numérico para o multiplicador de Lagrange O filtro HP elimina ciclos com baixas frequências, enquanto passa ciclos com

altas frequências. Quanto mais baixo for o valor do multiplicador, mais serão eliminados os ciclos com baixas frequências.

Hodrick e Prescott utilizaram um multiplicador com o valor de 1600 para dados trimestrais (400 para dados anuais) baseando-se no facto de que para uma série estacionária, o filtro elimina ciclos de frequência inferior aos que têm duração de 8 anos. É o desejável porque o ciclo de negócios que se quer estudar terá uma duração entre 3 a 5 anos.

Para dados anuais, um multiplicador de 100 permite uma componente cíclica com um período máximo de 20 anos. Com um valor de 10, permite uma componente cíclica com um período até 8 anos.

A Comissão Europeia utiliza o valor de 100 para dados anuais (=400 para dados trimestrais). O problema das pontas

O filtro HP tem uma tendência para subestimar a componente cíclica da série nas pontas (primeiras e últimas três a quatro observações anuais). É preciso corrigir esse enviesamento. O usual é construir uma nova série: à série antiga acrescentam-se mais três a quatro observações (série com frequência anual) nas pontas através de métodos de previsão. Se a série for trimestral estimam-se 12 a 16 observações para cada ponta que se acrescentam à série original. Filtra-se a nova série com o filtro HP e obtém-se a série do PIB tendencial. Retiram-se as observações acrescentadas e subtrai-se à série do PIB a série do PIB tendencial para obter a série do PIB cíclico. 6. Caracterização do ciclo económico (de negócios)

A caracterização do ciclo de negócios envolve um conjuntos de medidas que permitem caracterizar as séries cíclicas das principais variáveis económicas relativamente ao PIB. Podem ser medidas de dispersão (volatilidade), medidas dos movimentos conjuntos das variáveis (correlação) e medidas de persistência da série (autocorrelação)1. A – Volatilidade

Queremos medir o grau de variabilidade das variáveis económicas ao longo do ciclo de negócios. Como fazê-lo?

Podemos utilizar a medida de dispersão: desvio-padrão da componente cíclica da variável económica, xt.

21

1

1 1( ) ;1

TT

x ttt

s x x xT T= =

=

− =− tx∑ ∑

O desvio padrão da amostra mede a variação média de xt relativamente à média

das observações do período de referência. O autor exprime as variáveis em logaritmos e depois calcula o desvio-padrão

absoluto. O que mede aproximadamente o desvio percentual de X (xt=lnXt) relativamente à sua média.

A variável cíclica que é tomada para representar o ciclo de negócios é a componente cíclica do PIB. Devemos tomar em consideração as componentes do PIB 1 Seguimos de perto, Sorenson, Peter B. e Whitta-Jacobsen, Hans J., Introducing Advanced Macroeconomics: Growth & Business Cycles, McGraw-Hill, Londres, 2005, cap.14.

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 10 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

numa óptica da despesa para sabermos qual é o seu grau de volatilidade: O consumo privado, o consumo público, investimento interno (público mais privado), exportações, importações. Consideraremos ainda outra variável macro-económica que é o emprego.

No que diz respeita às componentes do PIB, é importante sabermos qual é: 1) o seu peso relativo no PIB; 2) a medida da sua volatilidade no ciclo económico; 3) a medida da sua volatilidade relativamente ao PIB.

Podemos dizer o mesmo por outras palavras, a medida que queremos é a 3) para isso precisamos de 2) e para termos uma medida do impacto de 3) na volatilidade do PIB, precisamos de 1).

Ver quadros das pp. 410, 411 e 412 em ob cit.. e interpretar. B – Correlação (Movimento conjunto de variáveis): variáveis desfasadas e variáveis avançadas

Queremos agora saber se a componente cíclica de dada variável se move no mesmo sentido que a componente cíclica do PIB ou se pelo contrário se move em sentido oposto. Simultaneamente queremos medir a intensidade do movimento conjunto das duas variáveis.

Para o efeito vamos utilizar o coeficiente de correlação entre a componente cíclica do PIB, ct, e a componente cíclica de dada variável económica, xt.

1

1

1 1

( )( )1( , ) ;

( ) ( )

T

t t Txc t

t t tT T tx c

t tt t

x x c csx c cs s T

x x c c

ρ =

=

= =

− −= =

− −

∑om c c∑

∑ ∑

sendo sxc a covariância entre c e x:

1

1 ( )(1

Txc t tt

s x xT =

= −− ∑ )c c−

O coeficiente de correlação dá-nos uma medida do movimento conjunto de x e c.

Se ( , )t tx cρ =1 diz-se que as duas variáveis são positivamente correlacionadas de forma perfeita.

Se ( , )t tx cρ =-1 diz-se que as duas variáveis são negativamente correlacionadas de forma perfeita.

Se ( , )t tx cρ <1 diz-se as duas variáveis se movem na mesma direcção, o movimento conjunto é tanto mais sistemático quanto mais elevado for o coeficiente de correlação.

Se ( , )t tx cρ >-1 as duas variáveis movem-se em direcções opostas, o movimento conjunto é tanto mais sistemático quanto menos elevado for o coeficiente de correlação.

Se ( , )t tx cρ =0 as duas variáveis são independentes; se o valor é próximo de zero não há um movimento conjunto sistemático entre ambas as variáveis.

Se ( , )t tx cρ >0 a variável x é pró-cíclica. Porquê? Porque varia positivamente com a componente cíclica do PIB.

Se ( , )t tx cρ <0 a variável x é contra-cíclica. Porquê? Porque varia negativamente com a componente cíclica do PIB.

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 11 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

Variáveis avançadas e variáveis desfasadas Queremos agora analisar o grau de sincronização do movimento conjunto entre

as componentes cíclicas de uma dada variável económica e do PIB. Determina-se o coeficiente de correlação entre a componente cíclica da variável

desfasada n períodos atrás (avançada n períodos à frente) e a componente cíclica do PIB contemporâneo.

Se t-n t t-n t t t(x ,c ) 0 (x ,c )> (x ,c ) ρ ρ ρ≠ ∧ , a variável x é uma variável avançada. Porquê? Porque um movimento em x está associado a um movimento em c, n períodos depois. O movimento em x avança n períodos o movimento em c.

Se t+n t t+n t t t(x ,c ) 0 (x ,c )> (x ,c ) ρ ρ ρ≠ ∧ , a variável x é uma variável desfasada. Porquê? Porque um movimento em x está associado a um movimento que ocorreu em c, n períodos antes; ou seja, x segue c com atraso. Exemplificação: Foram calculados os coeficientes de correlação considerando dois desfasamentos e dois leads, respectivamente:

t-1 t t-2 t t+1 t t+2 t(x ,c ) 0; (x ,c ) 0; (x ,c ) 0; (x ,c ) 0ρ ρ ρ ρ≠ ≠ ≠ ≠

Ver quadros das pp. 414, 415 e 416 em ob cit.. e interpretar.

C - Persistência Queremos também medir o grau de persistência da componente cíclica de uma

dada variável económica porque sabemos que durante as fases do ciclo económico a economia permanece durante um certo tempo na fase recessiva ou na fase de expansão. Assim se n períodos passados a variável x apresentar um valor elevado (baixo), espera-se que o valor contemporâneo seja também ele elevado (baixo).

Utiliza-se o coeficiente de auto-correlação para medir a persistência,

1t t-

1 1

( )( )( , ) ; v =x

( ) ( )

T

t txc t

t t nT Tx c

t tt t

x x v vsx x coms s

x x v v

ρ =−

= =

− −=

− −

∑

∑ ∑n

Se o coeficiente de auto-correlação for significativamente superior a zero,

existirá um elevado grau de persistência; por exemplo, se neste trimestre o PIB aumentar de 1%, então, no próximo trimestre, aquele aumento persistirá x%.

Ver quadros das pp. 418, 419 e 420 em ob cit.. e interpretar. As medidas de tipo A, B e C permitiram a identificação dos factos estilizados do ciclo de negócios e permitem também a caracterização do ciclo de negócios do país (i) com vista à confirmação ou não dos factos estilizados. Explicitam-se de seguida os factos estilizados bem como as medidas que devem ser utilizadas com vista à sua confirmação (ou não). 7. Factos estilizados do ciclo de negócios A Facto estilizado 1 – O investimento é muitas vezes mais volátil no ciclo de negócios do que o PIB. O investimento é a componente mais instável do PIB.

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 12 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

Facto estilizado 2 – As Exportações e as Importações em volume são duas a três vezes mais voláteis do que o PIB. Facto estilizado 3 – O emprego e o desemprego são muito menos voláteis no ciclo de negócios do que o PIB. B Facto estilizado 4 – O consumo privado, o investimento e as importações estão correlacionadas fortemente com p PIB. Facto estilizado 5 – O emprego (desemprego) é procíclico (contracíclico) e estão mais correlacionados com o PIB do que os salários reais e a produtividade do trabalho. A produtividade do trabalho tende a ser procíclica enquanto que os salários reais tendem a estar fracamente correlacionados com o PIB. Facto estilizado 6 – Na maior parte dos países a inflação está correlacionada positivamente com o PIB, apesar da correlação não ser muito forte. Facto estilizado 7 – O emprego é uma variável desfasada; as taxas de juro nominais de curto-prazo também tendem a ser variáveis desfasadas. C Facto estilizado 8 – O PIB apresenta um grau de persistência considerável bem como o consumo privado. Facto estilizado 9 – O emprego e o desemprego são mais persistentes do que o PIB.

Exemplificação com utilização do RATS (as instruções estão em itálico) * Leitura e estudo das duas bases de dados, para periodicidade trimestral * ^^^^^^^^^^^^^^^^^^^^^^^^ call 1960 1 4 all 0 1999:4 open data a:\usaoecd.rat * A ausência de indicação para leitura trimestral de valores mensais leva o programa a reter * como valor trimestral a média dos valores mensais de cada trimestre data(format=rats) / open data a:\aggoecd.rat data(format=rats) / ****** * Primeiro: Sucessões Cronológicas dos Estados Unidos da América * ^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^ * Comecemos com as seguintes transformações em logs set conf_usa = log(usacnsmrcon) set emp_usa = log(usaemps) set ind_usa = log(usacli) set y_usa = log(usargdps) set p_usa = log(usadefls) set u_usa = (usasur) * Segundo: Sucessões Cronológicas europeias * ^^^^^^^^^^^ * Comecemos com as seguintes transformações em logs set emp_15 = log(e15empt) set ind_15 = log(e15cli) set y_15 = log(e15rgdps) set p_15 = log(e15defls)

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 13 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

set u_15 = (e15sur) ****** * ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ * Comecemos o nosso estudo com as sucessões dos Estados Unidos * ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ * Estudo das características de estacionaridade das séries source(noecho) a:\uradf.src ************** estacionaridade das sucessões USA * ^^^^^^ dofor i = conf_usa emp_usa ind_usa y_usa p_usa u_usa @uradf(crit=lmtest,sclags=4,det=trend) i display '-----------------------------------------------------' @uradf(crit=lmtest,sclags=4) i display '-----------------------------------------------------' @uradf(crit=lmtest,sclags=4,det=none) i display '-----------------------------------------------------' display '-----------------------------------------------------' end dofor i **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN CONF_USA * * Using data from 1978:01 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 2.14471 Significance Level: 0.70916 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -2.6851 * * 1% 5% 10% * * -4.04 -3.45 -3.15 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -13.1908 * * 1% 5% 10% * * -27.4 -20.7 -17.5 * * * * Coefficient and T-Statistic on the Constant: * * 0.60627 2.6062 * * Coefficient and T-Statistic on the Linear Trend: * * 0.00071 2.0618 * * * * Joint test of a unit root and no linear trend 3.7210 * * 1% 5% 10% * * 8.73 6.49 5.47 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN CONF_USA * * Using data from 1978:01 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 2.13342 Significance Level: 0.71124 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -1.7531 * * 1% 5% 10% * * -3.51 -2.89 -2.58 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -6.8270 * * 1% 5% 10% * * -19.8 -13.7 -11.0 * * *

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 14 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

* Coefficient and T-Statistic on the Constant: * * 0.35834 1.7660 * * * * Joint test of a unit root and no constant: 1.6208 * * 1% 5% 10% * * 6.70 4.71 3.86 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN CONF_USA * * Using data from 1978:01 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 2.84865 Significance Level: 0.58346 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: 0.3464 * * 1% 5% 10% * * -2.60 -1.95 -1.61 * * * * Augmented Dickey-Fuller Z-test with 0 lags: 0.0463 * * 1% 5% 10% * * -13.3 -7.9 -5.6 * **************************************************************** ----------------------------------------------------- ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN EMP_USA * * Using data from 1960:01 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 45.34775 Significance Level: 0.00000 Adding lag 1 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 4.54396 Significance Level: 0.33737 **************************************************************** * Augmented Dickey-Fuller t-test with 1 lags: -2.1531 * * 1% 5% 10% * * -3.99 -3.43 -3.13 * * * * Augmented Dickey-Fuller Z-test with 1 lags: -10.5793 * * 1% 5% 10% * * -28.4 -21.3 -18.0 * * * * Coefficient and T-Statistic on the Constant: * * 0.12928 2.1934 * * Coefficient and T-Statistic on the Linear Trend: * * 0.00015 2.1160 * * * * Joint test of a unit root and no linear trend 2.3576 * * 1% 5% 10% * * 8.43 6.34 5.39 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN EMP_USA * * Using data from 1960:01 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 15 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 42.50787 Significance Level: 0.00000 Adding lag 1 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 4.92442 Significance Level: 0.29514 **************************************************************** * Augmented Dickey-Fuller t-test with 1 lags: -0.4823 * * 1% 5% 10% * * -3.46 -2.88 -2.57 * * * * Augmented Dickey-Fuller Z-test with 1 lags: -0.2208 * * 1% 5% 10% * * -20.3 -14.0 -11.2 * * * * Coefficient and T-Statistic on the Constant: * * 0.00527 0.8300 * * * * Joint test of a unit root and no constant: 12.5412 * * 1% 5% 10% * * 6.52 4.63 3.81 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN EMP_USA * * Using data from 1960:01 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 43.72010 Significance Level: 0.00000 Adding lag 1 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 4.00951 Significance Level: 0.40472 **************************************************************** * Augmented Dickey-Fuller t-test with 1 lags: 4.9439 * * 1% 5% 10% * * -2.58 -1.95 -1.62 * * * * Augmented Dickey-Fuller Z-test with 1 lags: 0.1602 * * 1% 5% 10% * * -13.6 -8.0 -5.7 * **************************************************************** ----------------------------------------------------- ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN IND_USA * * Using data from 1960:01 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 41.17044 Significance Level: 0.00000 Adding lag 1 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 5.57975 Significance Level: 0.23281 **************************************************************** * Augmented Dickey-Fuller t-test with 1 lags: -3.2576 * * 1% 5% 10% * * -3.99 -3.43 -3.13 * * * * Augmented Dickey-Fuller Z-test with 1 lags: -16.8605 * * 1% 5% 10% * * -28.4 -21.3 -18.0 * * * * Coefficient and T-Statistic on the Constant: *

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 16 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

* 0.20622 3.3601 * * Coefficient and T-Statistic on the Linear Trend: * * 0.00038 2.9777 * * * * Joint test of a unit root and no linear trend 5.7068 * * 1% 5% 10% * * 8.43 6.34 5.39 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN IND_USA * * Using data from 1960:01 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 38.29771 Significance Level: 0.00000 Adding lag 1 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 6.15807 Significance Level: 0.18765 **************************************************************** * Augmented Dickey-Fuller t-test with 1 lags: -1.5569 * * 1% 5% 10% * * -3.46 -2.88 -2.57 * * * * Augmented Dickey-Fuller Z-test with 1 lags: -1.7775 * * 1% 5% 10% * * -20.3 -14.0 -11.2 * * * * Coefficient and T-Statistic on the Constant: * * 0.02975 1.8195 * * * * Joint test of a unit root and no constant: 5.9156 * * 1% 5% 10% * * 6.52 4.63 3.81 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN IND_USA * * Using data from 1960:01 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 39.65899 Significance Level: 0.00000 Adding lag 1 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 5.64039 Significance Level: 0.22766 **************************************************************** * Augmented Dickey-Fuller t-test with 1 lags: 2.8976 * * 1% 5% 10% * * -2.58 -1.95 -1.62 * * * * Augmented Dickey-Fuller Z-test with 1 lags: 0.2998 * * 1% 5% 10% * * -13.6 -8.0 -5.7 * **************************************************************** ----------------------------------------------------- ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN Y_USA * * Using data from 1960:01 to 1999:02 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. *

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 17 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

**************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 19.14600 Significance Level: 0.00074 Adding lag 1 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 7.48247 Significance Level: 0.11248 **************************************************************** * Augmented Dickey-Fuller t-test with 1 lags: -2.6264 * * 1% 5% 10% * * -3.99 -3.43 -3.13 * * * * Augmented Dickey-Fuller Z-test with 1 lags: -9.8543 * * 1% 5% 10% * * -28.4 -21.3 -18.0 * * * * Coefficient and T-Statistic on the Constant: * * 0.34681 2.6814 * * Coefficient and T-Statistic on the Linear Trend: * * 0.00031 2.4519 * * * * Joint test of a unit root and no linear trend 4.2575 * * 1% 5% 10% * * 8.43 6.34 5.39 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN Y_USA * * Using data from 1960:01 to 1999:02 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 14.55969 Significance Level: 0.00571 Adding lag 1 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 6.67392 Significance Level: 0.15416 **************************************************************** * Augmented Dickey-Fuller t-test with 1 lags: -1.5569 * * 1% 5% 10% * * -3.46 -2.88 -2.57 * * * * Augmented Dickey-Fuller Z-test with 1 lags: -0.7091 * * 1% 5% 10% * * -20.3 -14.0 -11.2 * * * * Coefficient and T-Statistic on the Constant: * * 0.03245 1.8723 * * * * Joint test of a unit root and no constant: 19.4597 * * 1% 5% 10% * * 6.52 4.63 3.81 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN Y_USA * * Using data from 1960:01 to 1999:02 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 17.14667 Significance Level: 0.00181 Adding lag 1 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 6.91163 Significance Level: 0.14063

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 18 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

**************************************************************** * Augmented Dickey-Fuller t-test with 1 lags: 5.9031 * * 1% 5% 10% * * -2.58 -1.95 -1.62 * * * * Augmented Dickey-Fuller Z-test with 1 lags: 0.1463 * * 1% 5% 10% * * -13.6 -8.0 -5.7 * **************************************************************** ----------------------------------------------------- ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN P_USA * * Using data from 1960:01 to 1999:02 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 125.50130 Significance Level: 0.00000 … Adding lag 3 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 5.87266 Significance Level: 0.20886 **************************************************************** * Augmented Dickey-Fuller t-test with 3 lags: -1.6160 * * 1% 5% 10% * * -3.99 -3.43 -3.13 * * * * Augmented Dickey-Fuller Z-test with 3 lags: -11.6257 * * 1% 5% 10% * * -28.4 -21.3 -18.0 * * * * Coefficient and T-Statistic on the Constant: * * 0.01313 1.7723 * * Coefficient and T-Statistic on the Linear Trend: * * 0.00005 1.4046 * * * * Joint test of a unit root and no linear trend 2.1288 * * 1% 5% 10% * * 8.43 6.34 5.39 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN P_USA * * Using data from 1960:01 to 1999:02 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 125.68422 Significance Level: 0.00000 … Adding lag 3 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 6.12702 Significance Level: 0.18986 **************************************************************** * Augmented Dickey-Fuller t-test with 3 lags: -1.5066 * * 1% 5% 10% * * -3.46 -2.88 -2.57 * * * * Augmented Dickey-Fuller Z-test with 3 lags: -1.3539 * * 1% 5% 10% * * -20.3 -14.0 -11.2 * * * * Coefficient and T-Statistic on the Constant: * * 0.00297 1.8549 *

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 19 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

* * * Joint test of a unit root and no constant: 2.2746 * * 1% 5% 10% * * 6.52 4.63 3.81 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN P_USA * * Using data from 1960:01 to 1999:02 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 128.22771 Significance Level: 0.00000 … Adding lag 3 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 6.26152 Significance Level: 0.18045 **************************************************************** * Augmented Dickey-Fuller t-test with 3 lags: 1.0444 * * 1% 5% 10% * * -2.58 -1.95 -1.62 * * * * Augmented Dickey-Fuller Z-test with 3 lags: 0.3563 * * 1% 5% 10% * * -13.6 -8.0 -5.7 * **************************************************************** ----------------------------------------------------- ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN U_USA * * Using data from 1960:01 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 71.45904 Significance Level: 0.00000 Adding lag 1 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 5.93208 Significance Level: 0.20428 **************************************************************** * Augmented Dickey-Fuller t-test with 1 lags: -2.9090 * * 1% 5% 10% * * -3.99 -3.43 -3.13 * * * * Augmented Dickey-Fuller Z-test with 1 lags: -19.2664 * * 1% 5% 10% * * -28.4 -21.3 -18.0 * * * * Coefficient and T-Statistic on the Constant: * * 0.22951 2.7395 * * Coefficient and T-Statistic on the Linear Trend: * * 0.00006 0.1255 * * * * Joint test of a unit root and no linear trend 4.3723 * * 1% 5% 10% * * 8.43 6.34 5.39 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN U_USA * * Using data from 1960:01 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. *

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 20 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

**************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 71.26536 Significance Level: 0.00000 Adding lag 1 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 5.92709 Significance Level: 0.20466 **************************************************************** * Augmented Dickey-Fuller t-test with 1 lags: -2.9639 * * 1% 5% 10% * * -3.46 -2.88 -2.57 * * * * Augmented Dickey-Fuller Z-test with 1 lags: -19.0298 * * 1% 5% 10% * * -20.3 -14.0 -11.2 * * * * Coefficient and T-Statistic on the Constant: * * 0.23174 2.8400 * * * * Joint test of a unit root and no constant: 4.4053 * * 1% 5% 10% * * 6.52 4.63 3.81 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN U_USA * * Using data from 1960:01 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 69.78599 Significance Level: 0.00000 Adding lag 1 Lagrange multiplier test for residual serial correlation of order 4 Test Statistic: 8.64053 Significance Level: 0.07074 **************************************************************** * Augmented Dickey-Fuller t-test with 1 lags: -0.8443 * * 1% 5% 10% * * -2.58 -1.95 -1.62 * * * * Augmented Dickey-Fuller Z-test with 1 lags: -1.2382 * * 1% 5% 10% * * -13.6 -8.0 -5.7 * **************************************************************** ----------------------------------------------------- ----------------------------------------------------- * Comentário: embora com ressalvas para 'u' as variáveis não são * estacionárias. Passemos às primeiras diferenças daqueles valores diff conf_usa / dconf_usa diff emp_usa / demp_usa diff ind_usa / dind_usa diff y_usa / dy_usa diff p_usa / dp_usa diff u_usa / du_usa dofor i = dconf_usa demp_usa dind_usa dy_usa dp_usa du_usa @uradf(crit=lmtest,sclags=2,det=trend) i display '-----------------------------------------------------' @uradf(crit=lmtest,sclags=2) i display '-----------------------------------------------------' @uradf(crit=lmtest,sclags=2,det=none) i display '-----------------------------------------------------' display '-----------------------------------------------------' end dofor i **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DCONF_USA * * Using data from 1978:02 to 1999:04 *

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 21 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

* Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 2.59092 Significance Level: 0.27377 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -9.5650 * * 1% 5% 10% * * -4.04 -3.45 -3.15 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -90.2071 * * 1% 5% 10% * * -27.4 -20.7 -17.5 * * * * Coefficient and T-Statistic on the Constant: * * -0.01230 -0.3569 * * Coefficient and T-Statistic on the Linear Trend: * * 0.00013 0.4568 * * * * Joint test of a unit root and no linear trend 45.7470 * * 1% 5% 10% * * 8.73 6.49 5.47 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DCONF_USA * * Using data from 1978:02 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 2.49356 Significance Level: 0.28743 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -9.5997 * * 1% 5% 10% * * -3.51 -2.89 -2.58 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -89.9735 * * 1% 5% 10% * * -19.8 -13.7 -11.0 * * * * Coefficient and T-Statistic on the Constant: * * 0.00310 0.4377 * * * * Joint test of a unit root and no constant: 46.0767 * * 1% 5% 10% * * 6.70 4.71 3.86 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DCONF_USA * * Using data from 1978:02 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 2.38621 Significance Level: 0.30328 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -9.6356 * * 1% 5% 10% * * -2.60 -1.95 -1.61 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -89.7883 *

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 22 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

* 1% 5% 10% * * -13.3 -7.9 -5.6 * **************************************************************** ----------------------------------------------------- ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DEMP_USA * * Using data from 1960:02 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 1.50160 Significance Level: 0.47199 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -7.3071 * * 1% 5% 10% * * -3.99 -3.43 -3.13 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -79.4783 * * 1% 5% 10% * * -28.4 -21.3 -18.0 * * * * Coefficient and T-Statistic on the Constant: * * 0.00238 3.2091 * * Coefficient and T-Statistic on the Linear Trend: * * -0.00000 -0.2780 * * * * Joint test of a unit root and no linear trend 26.7362 * * 1% 5% 10% * * 8.43 6.34 5.39 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DEMP_USA * * Using data from 1960:02 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 1.30892 Significance Level: 0.51972 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -7.3289 * * 1% 5% 10% * * -3.46 -2.88 -2.57 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -79.2474 * * 1% 5% 10% * * -20.3 -14.0 -11.2 * * * * Coefficient and T-Statistic on the Constant: * * 0.00222 4.9973 * * * * Joint test of a unit root and no constant: 26.8715 * * 1% 5% 10% * * 6.52 4.63 3.81 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DEMP_USA * * Using data from 1960:02 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 23 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 0.00000 Significance Level: 1.00000 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -4.9959 * * 1% 5% 10% * * -2.58 -1.95 -1.62 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -41.4856 * * 1% 5% 10% * * -13.6 -8.0 -5.7 * **************************************************************** ----------------------------------------------------- ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DIND_USA * * Using data from 1960:02 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 3.43714 Significance Level: 0.17932 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -7.5271 * * 1% 5% 10% * * -3.99 -3.43 -3.13 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -84.5097 * * 1% 5% 10% * * -28.4 -21.3 -18.0 * * * * Coefficient and T-Statistic on the Constant: * * 0.00648 2.3101 * * Coefficient and T-Statistic on the Linear Trend: * * -0.00003 -0.8687 * * * * Joint test of a unit root and no linear trend 28.3441 * * 1% 5% 10% * * 8.43 6.34 5.39 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DIND_USA * * Using data from 1960:02 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 3.29369 Significance Level: 0.19266 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -7.4848 * * 1% 5% 10% * * -3.46 -2.88 -2.57 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -83.6129 * * 1% 5% 10% * * -20.3 -14.0 -11.2 * * * * Coefficient and T-Statistic on the Constant: * * 0.00439 3.0532 * * * * Joint test of a unit root and no constant: 28.0110 * * 1% 5% 10% * * 6.52 4.63 3.81 * **************************************************************** -----------------------------------------------------

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 24 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

**************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DIND_USA * * Using data from 1960:02 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 0.00000 Significance Level: 1.00000 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -6.6595 * * 1% 5% 10% * * -2.58 -1.95 -1.62 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -69.6231 * * 1% 5% 10% * * -13.6 -8.0 -5.7 * **************************************************************** ----------------------------------------------------- ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DY_USA * * Using data from 1960:02 to 1999:02 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 2.15672 Significance Level: 0.34015 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -9.2009 * * 1% 5% 10% * * -3.99 -3.43 -3.13 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -109.6360 * * 1% 5% 10% * * -28.4 -21.3 -18.0 * * * * Coefficient and T-Statistic on the Constant: * * 0.00714 4.4744 * * Coefficient and T-Statistic on the Linear Trend: * * -0.00002 -1.2478 * * * * Joint test of a unit root and no linear trend 42.3688 * * 1% 5% 10% * * 8.43 6.34 5.39 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DY_USA * * Using data from 1960:02 to 1999:02 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 2.30904 Significance Level: 0.31521 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -9.1039 * * 1% 5% 10% * * -3.46 -2.88 -2.57 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -108.0789 * * 1% 5% 10% * * -20.3 -14.0 -11.2 * * *

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 25 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

* Coefficient and T-Statistic on the Constant: * * 0.00551 6.0134 * * * * Joint test of a unit root and no constant: 41.4448 * * 1% 5% 10% * * 6.52 4.63 3.81 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DY_USA * * Using data from 1960:02 to 1999:02 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 0.00000 Significance Level: 1.00000 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -6.1716 * * 1% 5% 10% * * -2.58 -1.95 -1.62 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -61.4737 * * 1% 5% 10% * * -13.6 -8.0 -5.7 * **************************************************************** ----------------------------------------------------- ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DP_USA * * Using data from 1960:02 to 1999:02 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 13.92614 Significance Level: 0.00095 … Adding lag 2 Lagrange multiplier test for residual serial correlation of order 3 Test Statistic: 5.16677 Significance Level: 0.15998 **************************************************************** * Augmented Dickey-Fuller t-test with 2 lags: -1.8719 * * 1% 5% 10% * * -3.99 -3.43 -3.13 * * * * Augmented Dickey-Fuller Z-test with 2 lags: -6.9780 * * 1% 5% 10% * * -28.4 -21.3 -18.0 * * * * Coefficient and T-Statistic on the Constant: * * 0.00120 1.9666 * * Coefficient and T-Statistic on the Linear Trend: * * -0.00001 -1.2761 * * * * Joint test of a unit root and no linear trend 2.3584 * * 1% 5% 10% * * 8.43 6.34 5.39 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DP_USA * * Using data from 1960:02 to 1999:02 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * ****************************************************************

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 26 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico

Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 13.34922 Significance Level: 0.00126 … Adding lag 2 Lagrange multiplier test for residual serial correlation of order 3 Test Statistic: 5.57569 Significance Level: 0.13418 **************************************************************** * Augmented Dickey-Fuller t-test with 2 lags: -1.7537 * * 1% 5% 10% * * -3.46 -2.88 -2.57 * * * * Augmented Dickey-Fuller Z-test with 2 lags: -6.5621 * * 1% 5% 10% * * -20.3 -14.0 -11.2 * * * * Coefficient and T-Statistic on the Constant: * * 0.00064 1.5034 * * * * Joint test of a unit root and no constant: 1.5380 * * 1% 5% 10% * * 6.52 4.63 3.81 * **************************************************************** ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DP_USA * * Using data from 1960:02 to 1999:02 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 16.59851 Significance Level: 0.00025 … Adding lag 2 Lagrange multiplier test for residual serial correlation of order 3 Test Statistic: 4.28472 Significance Level: 0.23232 **************************************************************** * Augmented Dickey-Fuller t-test with 2 lags: -0.8995 * * 1% 5% 10% * * -2.58 -1.95 -1.62 * * * * Augmented Dickey-Fuller Z-test with 2 lags: -1.6453 * * 1% 5% 10% * * -13.6 -8.0 -5.7 * **************************************************************** ----------------------------------------------------- ----------------------------------------------------- **************************************************************** * TESTING THE NULL HYPOTHESIS OF A UNIT ROOT IN DU_USA * * Using data from 1960:02 to 1999:04 * * Choosing the optimal lag length for the ADF regression * * by adding lags until a Lagrange Multiplier test fails to * * reject no residual serial correlation at level 0.050. * **************************************************************** Adding lag 0 Lagrange multiplier test for residual serial correlation of order 2 Test Statistic: 4.17793 Significance Level: 0.12382 **************************************************************** * Augmented Dickey-Fuller t-test with 0 lags: -5.7205 * * 1% 5% 10% * * -3.99 -3.43 -3.13 * * * * Augmented Dickey-Fuller Z-test with 0 lags: -55.0921 * * 1% 5% 10% * * -28.4 -21.3 -18.0 * * * * Coefficient and T-Statistic on the Constant: *

____________________________________________________________________________________ Apontamentos de Crescimento e Flutuações, 2004/2005 – Adelaide Duarte - 27 -

Crescimento e Flutuações Definição, medição e caracterização do ciclo económico