o centro de estudos judiciários tem como incumbência legal a

TRANSCRIPT

O Centro de Estudos Judiciários tem como incumbência legal a

realização de cursos de formação específica para os candidatos a Presidentes

de Comarca, Magistrados do Ministério Público Coordenadores e

Administradores Judiciários.

Elaborado para o primeiro, que decorreu em 2014, e de imediato

disponibilizado para toda a comunidade jurídica nesta nova coleção intitulada

“Direção de Comarcas”, face à evolução legislativa decorrente desde a

preparação dos primeiros conteúdos, designadamente alterações decorrentes

da adoção de novo regime contabilístico, bem como a pedidos de densificação

de informação colocados ao autor atentos sugestões recolhidos para incluir

algumas especificidades relacionadas com o caso concreto dos Tribunais,

procedeu-se a uma nova revisão e atualização que resultou nesta 4.ª Edição.

Notas:

Para a visualização correta dos e-books recomenda-se o seu descarregamento e a utilização do programa Adobe Acrobat Reader.

Foi respeitada a opção dos autores na utilização ou não do novo Acordo Ortográfico.

Os conteúdos e textos constantes desta obra, bem como as opiniões pessoais aqui expressas, são da exclusiva responsabilidade dos/as seus/suas Autores/as não vinculando nem necessariamente correspondendo à posição do Centro de Estudos Judiciários relativamente às temáticas abordadas.

A reprodução total ou parcial dos seus conteúdos e textos está autorizada sempre que seja devidamente citada a respetiva origem.

Ficha Técnica

Coleção:

Direção de Comarcas

Autor:

Tiago Joanaz de Melo (Economista)

Colaboração:

Ana Calado Pinto (Revisora Oficial de Contas)

Paula Gomes dos Santos (Professora Universitária)

Nome:

Guia de Orçamento e Contabilidade dos Tribunais (4.ª edição)

Revisão final:

Edgar Taborda Lopes – Juiz Desembargador, Coordenador do Departamento da Formação do

CEJ

Ana Caçapo – Departamento da Formação do CEJ

Forma de citação de um livro eletrónico (NP405‐4):

Exemplo: Direito Bancário [Em linha]. Lisboa: Centro de Estudos Judiciários, 2015. [Consult. 12 mar. 2015]. Disponível na internet: <URL: http://www.cej.mj.pt/cej/recursos/ebooks/civil/Direito_Bancario.pdf. ISBN 978-972-9122-98-9.

Registo das revisões efetuadas ao e-book

Identificação da versão Data de atualização 4.ª edição – 05/03/2020

AUTOR(ES) – Título [Em linha]. a ed. Edição. Local de edição: Editor, ano de edição. [Consult. Data de consulta]. Disponível na internet: <URL:>. ISBN.

GUIA DE ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS

Índice

I. Introdução 11

II. Objetivos 11

III. Resumo 12

1. Regras orçamentais 15

1.1. O conceito de orçamento 15

1.2. Os princípios contabilísticos 16

1.3. A estrutura contabilística do orçamento 18

1.3.1. A codificação geral 18

1.3.2. O caso particular dos Tribunais 30

1.4. O Orçamento de Desempenho 32

1.4.1. O Conceito 32

1.4.2. O orçamento de desempenho integrado nos Instrumentos legais de planeamento

33

2. Construção do orçamento 37

2.1. Competências dos Administradores Judiciários em matéria orçamental 37

2.2. As limitações na definição de um orçamento 38

2.3. O fundo de maneio 44

3. Regras de gestão: execução e acompanhamento 51

3.1. Competências dos Administradores Judiciários em matéria de gestão orçamental e financeira

51

3.2. O ciclo da despesa 53

3.2.1. O caso geral 53

3.2.2. A divisão de responsabilidades entre os tribunais sem autonomia administrativa e a DGAJ

55

3.3. Regras para autorização de despesa 56

3.4. Lei dos compromissos e dos pagamentos em atraso 59

3.4.1. Lei dos Compromissos e dos Pagamentos em Atraso – LCPA 59

3.4.2. Os objetivos da LCPA 59

3.4.3. O conceito dos Fundos Disponíveis 60

3.4.4. Caso prático de cálculo de Fundos Disponíveis 63

3.4.5. Regras de assunção de compromissos 65

3.4.6. Os casos excecionais 66

3.5. Regras para autorização de pagamento 67

3.6. Regras de gestão patrimonial 70

3.6.1. O Património e o Balanço 70

3.6.2. A Demonstração dos Resultados (DR) e os indicadores de eficiência 78

3.6.3. Os mapas de execução orçamental 80

3.6.4. O encerramento das contas e abertura de ano 83

3.6.5. As fases da execução e a alimentação dos mapas da prestação de contas 85

3.6.6. Exercícios 87

4. Hiperligações e referências bibliográficas 93

4.1. Hiperligações 93

4.2. Referências bibliográficas 94

4.3. Referências bibliográficas (legislação estrutural e outros documentos oficiais estruturais)

94

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

Introdução, Objetivos e Resumo

INTRODUÇÃO, OBJETIVOS E RESUMO

I. Introdução; II. Objetivos; III. Resumo. I. Introdução O presente documento constitui-se como um guião de leitura que orienta o formando num processo de auto aprendizagem, com propostas específicas de leituras. Propõe assim ao leitor que consubstancie os princípios e conceitos elencados no texto do guia com um conjunto selecionado de leituras propostas como obrigatórias para o que se considera uma interiorização adequada dos conhecimentos nas matérias tratadas, sugerindo ainda múltiplas outras leituras de cariz complementar. Disponibiliza-se assim um guião que permite a cada leitor estudar e aprofundar o seu conhecimento de acordo com a sua própria necessidade e vontade, tendo em atenção o conhecimento pessoal que já tem das matérias em apreço. O presente guia, constitui-se como um instrumento de aprendizagem complementar ao guia de Introdução à Gestão de Recursos Orçamentais, Materiais e Tecnológicos (Guia de GROMT), cuja leitura prévia ou em paralelo se recomenda. Neste guia contemplam-se alguns exercícios e autotestes para os formandos que requeiram um tipo de abordagem de maior detalhe operacional. II. Objetivos O presente documento densifica os conceitos fundamentais de cariz financeiro essenciais ao exercício da função de dirigente com responsabilidades financeiras apresentados no Guia de GROMT. A leitura guiada deste documento permitirá a compreensão dos referidos conceitos, dentro da limitação de horas propostas, considerando as áreas de abordagem propostas pelo CEJ para o curso:

• Organização do orçamento; • Execução e acompanhamento.

Enquanto objetivo estrutural, faculta-se uma proposta de leituras, identificadas como obrigatórias ou como complementares, que permitem a cada leitor o desenvolvimento de conhecimentos e competências técnicas na medida da necessidade específica de cada um.

11

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

Introdução, Objetivos e Resumo

O presente documento destina-se especialmente a administradores judiciários. III. Resumo O presente documento divide a matéria em 3 capítulos, a saber: 1. O primeiro capítulo apresenta os documentos que compõem o Orçamento de Estado, bem

como a estrutura de classificação contabilística das Despesas e Receitas do Estado, explicitando a constituição de cada uma. Revê, de seguida, o conceito de um Orçamento de Desempenho e a solução adotada em Portugal na implementação do mesmo.

2. O segundo capítulo desenvolve um conjunto de abordagens operacionais na construção de um orçamento face a tipologias de limite específicas.

3. O terceiro capítulo desenvolve dentro do ciclo orçamental do organismo os seus principais momentos, designadamente os de impacto contabilístico, apresentando momentos essenciais de responsabilidade financeira, em sede da autorização de despesa e pagamento e da nova subordinação de uma autorização de contratualização à existência de Fundos Disponíveis, explicitando o conceito. Desenvolvem-se, ainda, os conceitos inerentes à Lei dos Compromissos e dos Pagamentos em atraso com exemplos de situações específicas de cálculo de fundos disponíveis. Apresentam-se, por fim, algumas regras práticas de uso de informação financeira, bem como um conjunto de aspetos críticos em sede do processo de encerramento e abertura de ano.

12

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

1. REGRAS ORÇAMENTAIS

1. Regras orçamentais; 1.1. O conceito de orçamento; 1.2. Os princípios contabilísticos; 1.3. A estrutura contabilística do orçamento; 1.3.1. A codificação geral; 1.3.2. O caso particular dos Tribunais; 1.4. O Orçamento de Desempenho. 1.1. O conceito de orçamento O orçamento é constituído pelo conjunto de receitas e despesas consagradas nos diplomas que definem as orgânicas das entidades, bem como em eventual legislação específica. O orçamento tem que estar equilibrado ou apresentar saldo positivo, nos termos da Lei de Enquadramento Orçamental (LEO)1. Da mesma forma que o Orçamento de Estado deve ser definido de forma alinhada com as Grandes Opções do Plano (GOP)2 e PE(C)3 e objetivos de política definidos nos termos dos artigos 64.º e 72.º-A da LEO, o orçamento de cada organismo deve ser definido em alinhamento com os seus objetivos estratégicos e operacionais, constantes do QUAR4 e Plano de Atividades e densificados neste último.

1 LEO – Lei de Enquadramento Orçamental – Lei 91/2001, de 20 de agosto, com as múltiplas revisões, de que se salienta a 8ª revisão com republicação integral dada pela Lei 41/2014 e a nova LEO dada pela Lei 151/2015 estando em vigor partes de cada uma. A Lei 151/2015, de 11 de setembro, constitui-se formalmente como uma nova Lei de Enquadramento Orçamental. Contudo, atenta a norma revogatória constante do artigo 7º, e durante o prazo referido no n.º 2 do Artigo 3.º º, com a alteração introduzida pela Lei 37/2018, de 7 de agosto, [até 1 de abril de 2020], mantêm-se em vigor as normas da Lei n.º 91/2001, de 20 de agosto, relativas ao processo orçamental, ao conteúdo e estrutura do Orçamento do Estado, à execução orçamental, às alterações orçamentais, ao controlo orçamental e responsabilidade financeira, ao desvio significativo e mecanismo de correção, às contas, à estabilidade orçamental, às garantias da estabilidade orçamental, bem como às disposições finais. Assim, as referências à LEO neste Guia, com exceção dos artigos do Título II, referem-se à Lei 41/2014. 2 GOP – Grandes Opções do Plano. 3 PE(C) – Programa de Estabilidade, outrora designado Programa de Estabilidade e Crescimento, com o mesmo acrónimo do Pacto de Estabilidade e Crescimento constante do Tratado de Maastrich. Durante o período do Programa de Assistência Económica e Financeira (PAEF), o PE(C) integrava-se no designado DEO - Documento de Estratégia Orçamental, sujeito à Troika. 4 QUAR – Quadro de Avaliação e Responsabilização da Administração Pública, no âmbito do SIADAP 1 – Sistema de avaliação do desempenho dos serviços da Administração Pública.

15

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

Figura 1 – RAFE – Regime Administrativo e Financeiro do Estado

1.2. Os princípios contabilísticos Nos termos da LEO5 aplicam-se, com as devidas adaptações, os princípios gerais ao orçamento dos organismos. Face à norma de produção de efeitos da Lei 151/2015, os princípios orçamentais em vigor são os que constam da mesma.

• Unidade e universalidade (artigo 9.º, LEO): Compreende todas as receitas e despesas da Administração Central e Segurança Social (e tendo em conta as transferências para as Regiões Autónomas e Autarquias).

• Anualidade e Plurianualidade (conforme decorre do artigo.º 106.º da CRP e do artigo

14º LEO) – O ano económico coincide com o ano civil: o Orçamento (de receitas e despesas) é anual, mesmo se incorporar um período complementar e incluir programas e projetos plurianuais; Os orçamentos dos serviços e das entidades que compõem os subsetores da administração central e da segurança social integram os programas orçamentais e são enquadrados pela Lei das Grandes Opções em matéria de Planeamento e da Programação Orçamental Plurianual.

• Estabilidade orçamental (artigo 10º, LEO): Situação de equilíbrio ou excedente orçamental; Equilíbrio, nos termos do Artigo 105.º da CRP implica os recursos (receitas) necessários para cobrir todas as despesas.

• Princípio da sustentabilidade das finanças públicas (artigo 11.º, LEO): Os subsetores

que constituem as administrações públicas, bem como os organismos e entidades que os integram, estão sujeitos ao princípio da sustentabilidade – capacidade de financiar todos os compromissos, assumidos ou a assumir, com respeito pela regra do saldo orçamental estrutural e pelo limite da dívida pública, conforme previsto na presente lei e na legislação europeia.

5 Leitura obrigatória – Título II da LEO, dada pela LEO aprovada pela Lei 151/2015, de 11 de setembro - princípios e regras orçamentais.

CRP (Artigo 105º) + LEO (Artigo 34º) + LOE

=> Orçamento é acompanhada por:

• pelo relatório [que contém a indicação das políticas a implementar];

• desenvolvimentos orçamentais [atribuição de recursos para implementação dos objetivos/dimensões de política];

• outros.

De forma equivalente, e para os organismos, os Planos de Atividade

correspondem a um auxiliar de determinação de Objetivos/Políticas, cuja

avaliação constará do Relatório de Atividades

16

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

• Solidariedade recíproca (artigo 12.º, LEO): Obrigações de todos os subsectores, através dos seus organismos, a contribuírem proporcionalmente para a realização do princípio da estabilidade orçamental, de modo a evitar situações de desigualdade.

• Princípio da economia, eficiência e eficácia (Artigo 18.º, LEO): A assunção de

compromissos e a realização de despesa pelas entidades pertencentes aos subsetores que constituem as administrações públicas estão sujeitas ao princípio da economia, eficiência e eficácia - na utilização do mínimo de recursos que assegurem os adequados padrões de qualidade do serviço público, na promoção do acréscimo de produtividade pelo alcance de resultados semelhantes com menor despesa e na utilização dos recursos mais adequados para atingir o resultado que se pretende alcançar.

• Equidade intergeracional (artigo 13º, LEO): Equidade na distribuição de benefícios e

custos entre gerações. • Transparência orçamental (artigo 19º, LEO): Existência de um dever de informação

entre todas as entidades públicas. Implica, designadamente, o dever de fornecimento de informação à entidade encarregada de monitorar a execução orçamental, nos termos e prazos a definir no decreto-lei de execução orçamental.

• Não compensação (artigo 15º, LEO): Todas as receitas são previstas pela importância

integral em que foram avaliadas, sem dedução alguma para encargos de cobrança ou de qualquer outra natureza.

• Não consignação de receitas a despesas (artigo 16º, LEO): Não pode afetar-se o produto de quaisquer receitas à cobertura de determinadas despesas.

• Especificação (artigo 17º, LEO): As receitas previstas devem ser suficientemente especificadas de acordo com uma classificação económica. As despesas são fixadas de acordo com uma classificação orgânica, económica e funcional, podendo os níveis mais desagregados de especificação constar apenas dos desenvolvimentos, nos termos da presente lei. As despesas são ainda estruturadas por programas.

17

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

1.3. A estrutura contabilística do orçamento 1.3.1 A codificação geral A estrutura de classificação contabilística decorrente da legislação em vigor é a que se representa na figura seguinte, tanto para a classificação de receitas como de despesas. O diagrama seguinte identifica o conjunto de classificações orçamentais com que são especificados os valores de receita e despesa no orçamento do Estado, indicando cada uma das classificações orçamentais bem como o n.º de dígitos que cada uma considera, identificando as classificações para a receita (do lado esquerdo) e para a despesa (do lado direito). As chavetas a azul indicam as classificações constantes do artigo 17.º da (nova) LEO, que caracteriza o princípio da especificação da receita e despesa. As chavetas a cinzento refletem a inscrição efetiva nos sistemas e os artigos da anterior LEO para este efeito ainda em vigor. A figura assinala ainda as tipologias de correspondências de consignação de receita e despesas nos sistemas centrais das finanças.

Figura 2 – Estrutura contabilística do orçamento

Fonte: Gestão Orçamental & Contabilidade Pública, 2ª Edição, 2014

Nota: Em adição aos registos nos sistemas contabilísticos das entidades ficam registadas as situações de consignação nos Sistemas do Ministério das Finanças: SOE – Sistema do Orçamento de Estado; SIGO-SFA – Sistema de Informação de Gestão Orçamental-Serviços e Fundos Autónomos; ECE – Entidade Contabilística Estado.

(artº 17.º da Lei 151/2015)(artº 8.º e 24.º, 4.º, 19.º e 20.º da Lei 41/2014)

Classificação funcional [3]

Classificação orgânica [9]

Classificação económica [6-10]

Cla

ssifi

caçã

o pr

ogra

mát

ica

Classificação da Despesa

Classificação da Receita +

+

Fonte de financiamento [3]

Programa[3]

Medida [3]

Projeto [5]/Região [5]

Atividade [3]

Cons

igna

da

+

+

18

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

DL 26/2002, de 14/02

Para uma melhor compreensão desta figura, ver a transposição prática na figura 10 adiante. A Classificação Económica6 é definida nos termos do Decreto-Lei 26/2002, de 14 de fevereiro, com as caraterísticas representadas na figura seguinte, em que o diploma define os códigos a 6 dígitos, permitindo densificação até aos 10:

Figura 3 – Caraterísticas da classificação económica

A Classificação Económica define as naturezas numa estrutura hierárquica arborescente, em códigos compostos por áreas com as designações constantes da figura supra. Estes códigos podem, ainda, ser densificados pelo Governo, designadamente em sede da Circular Série A da DGO7 com Instruções para o Orçamento de Estado em cada ano ou, por vezes, no decorrer do ano. Os Serviços e Fundos Autónomos (como Institutos e Organismos de Ensino Superior) e outros subsetores como a Administração Local podem criar maior densificação. Esta faz-se ao nível dos últimos 2 pares ordenados de dígitos, designadamente Alínea e Sub-alínea na Despesa e Sub-artigo e Rubrica no caso da Receita. Por exemplo, um código 02.02.20 que inclui serviços de consultoria, poderia ser desagregado nos códigos 02.02.20.A0 e 02.02.20.D0 para segregar, serviços de natureza informática e de patrocínio judiciário. A classificação económica considera, em si, mais do que a natureza da despesa ou receita, podendo haver casos em que o fim último da utilização de bens ou serviços altera a referida classificação.

6 Leitura obrigatória – Classificador Económico – Decreto-Lei 26/2002, de 14 de fevereiro. 7 DGO – Direção Geral do Orçamento.

19

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

Veja-se o seguinte exemplo relativo a uma despesa com congressos no âmbito de uma participação oficial. Em que classificação económica ficaria melhor:

a) 02.02.16 - Despesa corrente – Aquisição de bens e serviços – Aquisição de serviços – Seminários, exposições e similares;

b) 01.02.06 - Despesa corrente – Despesas de pessoal – Abonos variáveis ou eventuais – Formação;

c) 02.02.15 - Despesa corrente – Aquisição de bens e serviços – Aquisição de serviços – Formação;

d) 02.02.11 - Despesa corrente – Aquisição de bens e serviços – Aquisição de serviços – Representação dos serviços.

A resposta correta seria a d), mas a sua compreensão exige a leitura detalhada das notas explicativas do Decreto-Lei 26/2002:

01.02.06 – «Formação». – Engloba os abonos devidos aos funcionários do próprio serviço que ministrem formação;

02.02.15 – «Formação». – Incluem-se as despesas com os cursos de formação

profissional dos funcionários, quando prestados por outras entidades; 02.02.16 – «Seminários, exposições e similares». – Englobam-se as despesas decorrentes

da realização de seminários, exposições e similares promovidos pela entidade; 02.02.11 – «Representação dos serviços». – Incluem-se as despesas determinadas por

necessidades acidentais de representação dos organismos, com exclusão, portanto, das despesas de representação pelo exercício de determinados cargos oficiais, que assumem a natureza de despesas com pessoal. Quando efetuadas no País, trata-se, em regra, de despesas dos próprios ministérios, serviços ou entidades que os representam, em virtude de receções ou de visitas de individualidades nacionais ou estrangeiras. Podem, também, ocorrer no estrangeiro, por motivo de congressos, feiras e outros certames e missões em que se torne necessária a nossa participação oficial. As despesas com os funcionários que forem determinadas pela representação dos serviços aqui tratada classificar-se-ão nas adequadas rubricas. Assim, incluir-se-ão, por exemplo, em «Deslocações e estadas», código 02.02.12, as despesas que se fizerem com as deslocações que ocorrem no âmbito das respetivas missões. Do mesmo modo, afetar-se-ão à rubrica «Ajudas de custo» os encargos que com tal natureza haja necessidade de se satisfazer (para o que são consideradas em pé de igualdade com os funcionários as pessoas que, embora estranhas aos serviços públicos, são chamadas ou convidadas, no interesse dos mesmos, a participar em determinadas reuniões ou a constituir comitiva de missões, visitas e viagens oficiais). Salienta-se, por fim, que face ao enquadramento da presente rubrica em termos de subagrupamento económico, no seu âmbito apenas poderão ter cabimento as despesas com pagamentos de serviços, pelo que as

20

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

eventuais aquisições de bens destinados a serem oferecidos em quaisquer circunstâncias de «Representação dos serviços» deverão onerar a rubrica «Prémios, condecorações e ofertas», código 02.01.15.

A Classificação Orgânica visa organizar o Orçamento de Estado e fazer a cisão de cada um dos orçamentos dos serviços, sendo que segue a estrutura hierárquica político administrativa alterada com a estrutura organizacional de cada Governo constitucional, em que as partes constituintes do código auferem caraterísticas específicas, com “códigos inteligentes” traduzindo as premissas apresentadas na figura seguinte. De notar que na sequencialidade de códigos os primeiros seguem a lei de Protocolo de Estado – Presidência da República, Assembleia da República, etc.

Figura 4 – Caraterísticas da classificação económica

Note-se que no caso de existirem orçamentos para Atividades e Projetos, uma entidade terá códigos de orgânica distintos desde logo ao nível do código de Secretaria de Estado, conforme revela a figura anterior, e também ao nível do Capítulo, que toma o código 50 para o Orçamento de Projetos. Outra situação em que uma entidade apresenta mais de um código de orgânica no seu orçamento surge quando uma entidade tenha incorporado no orçamento despesas excecionais como indemnizações compensatórias pagas às empresas, em que existe ainda um outro código de orgânica onde o Capítulo toma o código 60. As fontes de financiamento identificam a origem dos fundos que financiam as despesas e permitem, nos casos aplicáveis, alinhar a consignação de receita à despesa8:

8 Leitura obrigatória - Vide tabelas de fontes de financiamento publicadas no sítio da DGO em cada Circular Série A com as instruções de preparação do Orçamento. No caso do OE 2020, ver o anexo à Circular 1394, disponível em https://www.dgo.gov.pt/instrucoes/Paginas/Intrucoes_Ano.aspx?Ano=2019.

1) no caso dos serviços integrados (SI):• Código 0 para orçamento por Atividades dos SI, (incluindo a

transferência do OE para os FSA’s) com excepção dos capítulos 60 e 70 do MF;

• Código 9 para os casos específicos dos capítulos 50, 60 e 70 do OE.2) No caso dos SFA’s:• Código 1 para o orçamento por Atividades;• Código 8 para o orçamento por Projectos.

Quem é o responsável pela despesa?

organiza o Orçamento de Estado de acordo com a estrutura político administrativa / lei orgânica do governo

Identifica univocamente cada organismo no OE, com um código: MM.£.CC.DD.SS

MM – Ministério /Área Gov.

£ - Secretaria de Estado

CC - Capítulo

DD - Divisão

SS – Sub-Divisão

21

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

Qual a origem da receita ?

diferencia serviços integrados e serviços e fundos autónomos

associa a classificação da receita com a classificação da despesa

Distingue:

receita própria

OE

Fundos comunitários

Crédito externo

Transferências AP

Dívida

Figura 5 – Caraterísticas das fontes de financiamento

A classificação funcional9 é definida nos termos do Decreto-Lei 171/94, de 24 de junho, e classifica as funções e subfunções do Estado, numa codificação que segue as principais classificações internacionais das funções dos Estados, designadamente do FMI, equacionando-se a adoção da classificação das Nações Unidas – Classification of Function of Government (COFOG), em uso pelo EUROSTAT10 numa desagregação a 4 dígitos . Este classificador de despesa é crucial nas determinações de séries históricas permitindo a comparabilidade no tempo e com outros países. Note-se que não obstante a representação a 3 dígitos constante do diploma legal, nos sistemas do Estado apresentam-se a 4 dígitos em que o 2º dígito é sempre um zero. A classificação funcional apresenta a seguintes principais caraterísticas:

Figura 6 – Caraterísticas das fontes de financiamento

9 Leitura obrigatória – Classificador Funcional – Decreto-Lei 171/94. 10 Eurostat, autoridade estatística da União Europeia

DL 171/94 de 24/06Adapta o esquema declassificação funcionalao usado no FMI

Circular Série A -n.º1227

Em que área de acção será a despesa?

especificar os fins e atividades típicas do Estado

identificação das prioridades do Estado na satisfação das necessidades colectivas

segue as tipificações internacionais dos fins e atividades dos Estados, nomeadamente a do FMI e

Nações Unidas

Código: x0.££ x0.Grupo de funções

££.–Função e sub-função

comparação das grandes opções financeiras do Estado;

22

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

Representa-se de seguida a totalidade dos Grupos de Funções e Funções, densificando as Subfunções que se aplicam aos Tribunais, conforme adiante apresentado no ponto 1.3.2, e que são “SERVIÇOS GERAIS DA ADMINISTRAÇÂO PÚBLICA” (em que se insere a “administração Geral”) e “SEGURANÇA E ORDEM PÚBLICAS” (em que se insere o “Sistema judiciário”).

Figura 7 – Grupos de Funções e Funções do Estado (com densificação das Funções 11 e 13)

GRUPO

FUNÇÃO

Subfunção

1 0 0 FUNÇÕES GERAIS DE SOBERANIA 1 1 0 SERVIÇOS GERAIS DA ADMINISTRAÇÃO PÚBLICA 1 1 1 Administração Geral 1 1 2 Negócios estangeiros 1 1 3 Cooperação económica externa 1 1 4 Investigação científica de caráter geral 1 2 0 DEFESA NACIONAL 1 3 0 SEGURANÇA E ORDEM PÚBLICAS 1 3 1 Administração e regulamentação 1 3 2 Investigação 1 3 3 Forças de segurança 1 3 4 Sistema judiciário 1 3 5 Sistema prisional, de reinserção social e de menores 2 0 0 FUNÇÕES SOCIAIS 2 1 0 EDUCAÇÃO 2 2 0 SAÚDE 2 3 0 SEGURANÇA E AÇÃO SOCIAIS 2 4 0 HABITAÇÃO E SERVIÇOS COLETIVOS 2 5 0 SERVIÇOS CULTURAIS, RECREATIVOS E RELIGIOSOS 3 0 0 FUNÇÕES ECONÓMICAS 3 1 0 AGRICULTURA E PECUÁRIA, SILVICULTURA, CAÇA E PESCA 3 2 0 INDÚSTRIA E ENERGIA 3 3 0 TRANSPORTES E COMUNICAÇÕES 3 4 0 COMÉRCIO E TURISMO 3 5 0 OUTRAS FUNÇÕES ECONÓMICAS 4 0 0 OUTRAS FUNÇÕES 4 1 0 OPERAÇÕES DA DÍVIDA PÚBLICA 4 2 0 TRANSFERÊNCIAS ENTRE ADMINISTRAÇÕES 4 3 0 DIVERSAS NÃO ESPECIFICADAS

Atualmente todo o orçamento está obrigatoriamente organizado por Programas nos termos da LEO. A leitura da LEO encerra alguma complexidade, dada a norma de produção de efeitos e revogatória da 9ª alteração com republicação, dada pela Lei 151/2015, e que se transcreve.

23

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

Assim, enquanto não estiver implementada a nova estrutura e processo orçamental, mantêm-se em vigor os artigos que regem a estrutura e processo vigente. A classificação programática está prevista na LEO e no Decreto-Lei 131/2003, de 28 de junho, composta por Programas, Medidas e Projetos (estes regionalizáveis nos termos das regras comunitárias). Assim, para efeitos da estrutura programática vigente até à entrada em vigor em pleno da Lei 151/2015, considerem-se os seguintes artigos da LEO, constantes da Lei 41/2014:

Artigo 18.º Regime

1 - Sem prejuízo da sua especificação de acordo com as classificações orgânica, funcional e económica, as despesas inscritas nos orçamentos que integram o Orçamento do Estado estruturam -se por programas, nos termos previstos na presente lei.

Artigo 19.º Programas orçamentais

1 - O programa orçamental inclui as despesas correspondentes a um conjunto de medidas que concorrem, de forma articulada e complementar, para a concretização de um ou vários objetivos específicos, relativos a uma ou mais políticas públicas, dele fazendo necessariamente parte integrante um conjunto de indicadores que permitam avaliar a economia, a eficiência e a eficácia da sua realização. (…) 5 - Cada programa orçamental divide-se em medidas, podendo existir programas com uma única medida. 6 - Os programas orçamentais com financiamento comunitário devem identificar os programas comunitários que lhes estão associados.

Artigo 7.º Norma revogatória

1 — É revogada a Lei n.º 91/2001, de 20 de agosto, alterada pela Lei Orgânica n.º 2/2002, de 28 de agosto, e pelas Leis n.os 23/2003, de 2 de julho, 48/2004, de 24 de agosto, 48/2010, de 19 de outubro, 22/2011, de 20 de maio, e 52/2011, de 13 de outubro, 37/2013, de 14 de junho, e 41/2014, de 10 de julho. 2 — Sem prejuízo do disposto no número anterior, durante o prazo referido no n.º 2 do artigo seguinte mantêm--se em vigor as normas da Lei n.º 91/2001, de 20 de agosto, relativas ao processo orçamental, ao conteúdo e estrutura do Orçamento do Estado, à execução orçamental, às alterações orçamentais, ao controlo orçamental e responsabilidade financeira, ao desvio significativo e mecanismo de correção, às contas, à estabilidade orçamental, às garantias da estabilidade orçamental, bem como às disposições finais.

24

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

Programas • Envelope financeiro; • Responsabilidade de um Ministro;

• Estrutura verticalizada; • Conforme responsabilidade politica- administrativa.

Medidas • Alinhamento à classificação funcional;

• Medida de transversalidade; • No passado alinhadas com as GOP.

As principais caraterísticas dos Programas e Medidas como hoje surgem no orçamento de Estado podem sintetizar-se da seguinte forma:

Figura 8 – A composição dos Programas e Medidas

Fonte: Gestão Orçamental & Contabilidade Pública, 2.ª ed., 2014

Ressalve-se que no que respeita às Medidas, nos últimos anos retomou-se em parte a expressão das mesmas como instrumentos de medição de políticas específicas, voltando a dar outra expressão de transversalidade para além da classificação funcional, considerando na tabela de medidas situações novas como sejam as acima exemplificadas.

Artigo 20.º Medidas

1 - A medida compreende despesas de um programa orçamental correspondente a projetos ou atividades, bem especificados e caracterizados, que se articulam e complementam entre si e concorrem para a concretização dos objetivos do programa em que se inserem. 2 - A medida pode ser executada por uma ou várias entidades pertencentes ao mesmo ou a diferentes subsetores da administração central. 3 - Cada medida divide-se em projetos ou atividades, podendo existir medidas com um único projeto ou atividade. 4 - O projeto ou atividade correspondem a unidades básicas de realização da medida, com orçamento e calendarização rigorosamente definidos. 5 - As medidas, projetos ou atividades podem ser criados no decurso da execução do Orçamento do Estado. 6 - As alterações decorrentes da criação de medidas, nos termos do número anterior, devem constar expressamente do relatório informativo sobre a execução orçamental a publicar mensalmente.

25

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

Assim, nos termos das recentes Circulares com instruções para a preparação do Orçamento, e de acordo com determinação dos Governos, as Medidas, em regra, alinham-se com classificações funcionais11. Contudo, em alguns casos, foram criadas Medidas específicas para coligir despesas afetas a determinadas área de política, como sejam:

• 082 – Segurança e Ação Social – Violência doméstica – Prevenção e proteção à vítima;

• 083 – Segurança e Ação Social – Integração da pessoa com deficiência;

• 084 – Simplex +. As ligações entre Medidas e Projetos e Atividades são determinadas na Circular com as instruções para a preparação do Orçamento em cada ano. Nos últimos anos a estrutura de programas estabelecida no âmbito do Orçamento de Estado português alterou-se para uma estrutura verticalizada, isto é, alinhando-se com a estrutura de responsabilidade política e administrativa, ou seja, com a estrutura de responsabilidade organizacional em função da orgânica do Governo. Atualmente, o responsável pela gestão de cada Programa é um ministro, correspondendo cada Programa ao orçamento do Ministério, salvo as exceções em que num Ministério há mais do que um Programa (caso das Finanças) ou em que um Programa se constitui como uma área governativa com diferentes Ministros responsáveis por diferentes áreas de atuação como é o caso da Governação). Veja-se a título de exemplo os Programas definidos para o Orçamento de 2020:

11 Leitura obrigatória – Circular Série A 1384 da DGO, no que concerne à tabela de Programas e Medidas.

26

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

Figura 9 – A composição dos Programas e Medidas

Programa Designação Programa Ministério Ministério Executor

001 ÓRGÃOS DE SOBERANIA 01 Encargos Gerais do Estado

002 GOVERNAÇÃO

02 09

11

Presidência do Conselho de Ministros Modernização do Estado e da Administração Pública Planeamento

003 ECONOMIA 03 Ministério da Economia 004 REPRESENTAÇÃO EXTERNA 04 Ministério dos Negócios Estrangeiros 005 FINANÇAS 05 Ministério das Finanças 006 GESTÃO DA DÍVIDA PÚBLICA 05 Ministério das Finanças 007 DEFESA 06 Ministério da Defesa Nacional 008 SEGURANÇA INTERNA 07 Ministério da Administração Interna 009 JUSTIÇA 08 Ministério da Justiça 012 CULTURA 11 Ministério da Cultura

013 CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR 12 Ministério da Ciência, Tecnologia e Ensino Superior

014 ENSINO BÁSICO E SECUNDÁRIO E ADMINISTRAÇÃO ESCOLAR 13 Ministério da Educação

015 TRABALHO, SOLIDARIEDADE E SEGURANÇA SOCIAL 14 Ministério do Trabalho, Solidariedade e Segurança

Social 016 SAÚDE 15 Ministério da Saúde 017 AMBIENTE 16 Ministério do Ambiente 018 INFRAESTRUTURAS E HABITAÇÃO 16 Ministério das Infraestruturas e Habitação

020 AGRICULTURA, FLORESTAS, DESENVOLVIMENTO RURAL E MAR

19 Ministério da Agricultura, Florestas e Desenvolvimento Rural

021 MAR 21 Ministério do Mar

Fonte: Proposta de Lei 69/XXII/2019

Com a Lei Orgânica do XXII Governo Constitucional, no âmbito do reforço do centro de Governo com a instituição de 4 Ministros de Estado, inscreve-se Programa “002 – Governação”, o orçamento das áreas de atuação transversais de 3 Ministros, além do Primeiro Ministro: Planeamento, Modernização do Estado e da Administração Pública, e Coesão Territorial. Para cada Programa, o respetivo Ministro identifica a entidade que opera como Entidade Coordenadora, sendo possível uma Entidade Coordenadora abranger mais do que um Programa. É o caso do orçamento de 2020, em que a Secretaria-Geral da Presidência do Conselho de Ministro consolida essas funções para vários Programas: “02 – Governação”, “12 – Cultura” e “18 – Infraestruturas e Habitação”. No caso da Justiça a Entidade Coordenadora é o Instituto de Gestão Financeira e Equipamentos da Justiça, I. P, conforme respetiva Lei Orgânica (Decreto-Lei n.º 164/2012, de 31 de julho). Adicionalmente, e até que esteja em vigor estrutura Programática da nova LEO, que permite criar Programas transversais às diferentes áreas governativas (artigo 46.º da nova LEO), a transversalidade orçamental implementa-se com recurso a Medidas. Um exemplo paradigmático é a Medida “084 – Simplex”, que permite inscrever transversalmente a todos os ministérios, projetos na área da modernização.

27

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

As medidas, que correspondem (por princípio) a medidas de políticas transversais, já estiveram alinhadas às Grandes Opções do Plano, sendo que nos últimos anos se têm relacionado de forma mais próxima com as funções e subfunções do Estado, com correspondência tendencialmente direta às classificações funcionais do Estado (conforme classificações do Decreto-Lei 171/94 de 24 de junho). Esta dimensão pode, contudo, contemplar medidas de políticas específicas de cada Ministério, conforme acima exemplificado. Os limites de orçamento de cada Programa, e até à plena entrada em vigor da Lei 151/2015, definem-se nos termos da Lei de Enquadramento Orçamental (Lei 41/2014).

Artigo 12º-B Programa de Estabilidade e Crescimento

3 - A revisão anual do Programa de Estabilidade e Crescimento inclui um projeto de atualização do quadro plurianual de programação orçamental, a que se refere o artigo 12.º -D, para os quatro anos seguintes.

Artigo 12º-D

Quadro plurianual de programação orçamental

1 - O Governo apresenta à Assembleia da República, de harmonia com as Grandes Opções do Plano, uma proposta de lei com o quadro plurianual de programação orçamental. 2 - A proposta referida no número anterior deve ser apresentada e debatida simultaneamente com a primeira proposta de lei do Orçamento do Estado apresentada após tomada de posse do Governo. 3 - O quadro plurianual de programação orçamental é atualizado anualmente, para os quatro anos seguintes, na lei do Orçamento do Estado, em consonância com os objectivos estabelecidos no Programa de Estabilidade e Crescimento a que se refere o artigo 12.º -B. 4 - O quadro plurianual de programação orçamental define os limites da despesa da administração central financiada por receitas gerais, em consonância com os objetivos estabelecidos no programa de Estabilidade e Crescimento. 5 - O quadro plurianual de programação orçamental define ainda os limites de despesa para cada programa orçamental, para cada agrupamento de programas e para o conjunto de todos os programas, os quais são vinculativos, respetivamente, para o primeiro, para o segundo e para os terceiro e quarto anos económicos seguintes.

28

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

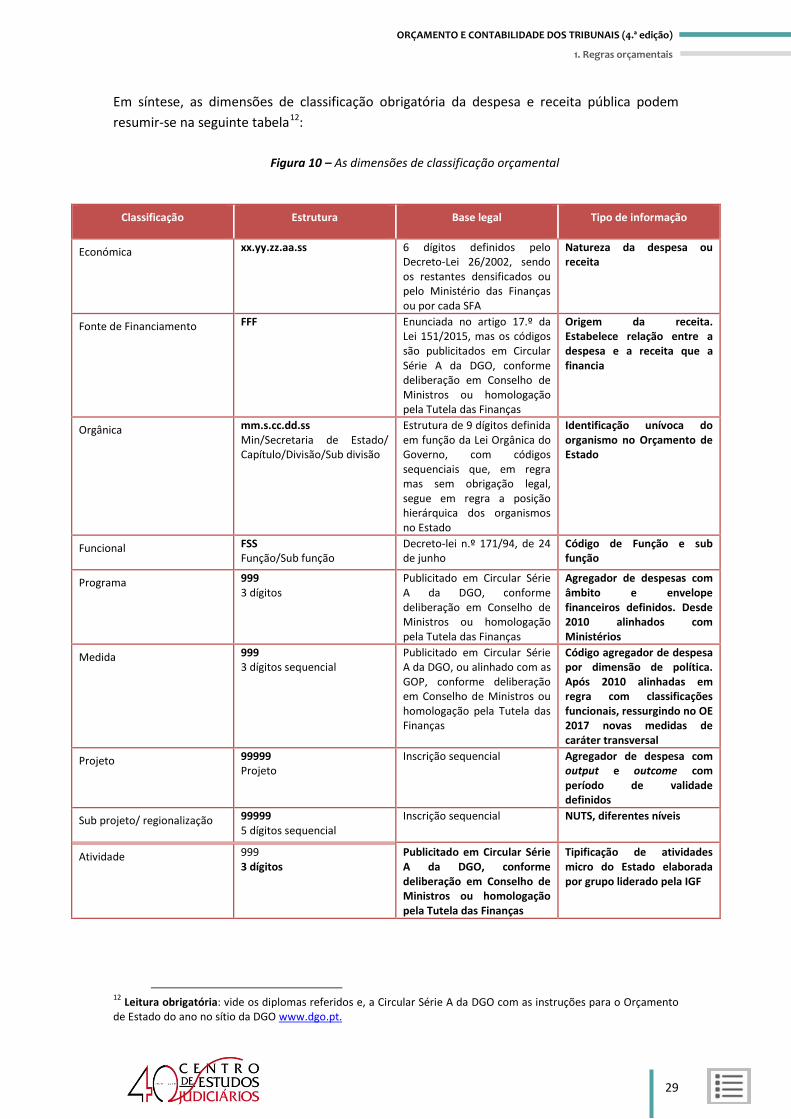

Em síntese, as dimensões de classificação obrigatória da despesa e receita pública podem resumir-se na seguinte tabela12:

Figura 10 – As dimensões de classificação orçamental

12 Leitura obrigatória: vide os diplomas referidos e, a Circular Série A da DGO com as instruções para o Orçamento de Estado do ano no sítio da DGO www.dgo.pt.

Classificação Estrutura Base legal Tipo de informação

Económica xx.yy.zz.aa.ss 6 dígitos definidos pelo Decreto-Lei 26/2002, sendo os restantes densificados ou pelo Ministério das Finanças ou por cada SFA

Natureza da despesa ou receita

Fonte de Financiamento FFF Enunciada no artigo 17.º da Lei 151/2015, mas os códigos são publicitados em Circular Série A da DGO, conforme deliberação em Conselho de Ministros ou homologação pela Tutela das Finanças

Origem da receita. Estabelece relação entre a despesa e a receita que a financia

Orgânica mm.s.cc.dd.ss Min/Secretaria de Estado/ Capítulo/Divisão/Sub divisão

Estrutura de 9 dígitos definida em função da Lei Orgânica do Governo, com códigos sequenciais que, em regra mas sem obrigação legal, segue em regra a posição hierárquica dos organismos no Estado

Identificação unívoca do organismo no Orçamento de Estado

Funcional FSS Função/Sub função

Decreto-lei n.º 171/94, de 24 de junho

Código de Função e sub função

Programa 999 3 dígitos

Publicitado em Circular Série A da DGO, conforme deliberação em Conselho de Ministros ou homologação pela Tutela das Finanças

Agregador de despesas com âmbito e envelope financeiros definidos. Desde 2010 alinhados com Ministérios

Medida 999 3 dígitos sequencial

Publicitado em Circular Série A da DGO, ou alinhado com as GOP, conforme deliberação em Conselho de Ministros ou homologação pela Tutela das Finanças

Código agregador de despesa por dimensão de política. Após 2010 alinhadas em regra com classificações funcionais, ressurgindo no OE 2017 novas medidas de caráter transversal

Projeto 99999 Projeto

Inscrição sequencial Agregador de despesa com output e outcome com período de validade definidos

Sub projeto/ regionalização 99999 5 dígitos sequencial

Inscrição sequencial NUTS, diferentes níveis

Atividade 999 3 dígitos

Publicitado em Circular Série A da DGO, conforme deliberação em Conselho de Ministros ou homologação pela Tutela das Finanças

Tipificação de atividades micro do Estado elaborada por grupo liderado pela IGF

29

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

1.3.2 O caso particular dos tribunais Tendo presente a estrutura de classificações orçamentais apresentada na figura 2, a estruturação do Orçamento dos Tribunais, no que respeita à organização por Programas, Ministério, Funcional e Medidas, pode sintetizar-se esquematicamente da seguinte forma:

Figura 11 – Inscrição orgânica do orçamento dos Tribunais

No caso dos Tribunais, as Medidas têm uma relação de 1 para 1 com a classificação funcional e a mesma descrição, e.g., a descrição da funcional 134 é a mesma da medida 012 (Segurança e ordem públicas). Os orçamentos dos Tribunais presentam-se no Orçamento do Estado da seguinte forma:

• As entidades que integram os órgãos de soberania, e designadamente no caso da Justiça os Supremos Tribunais e o Conselho Superior de Magistratura, têm o seu orçamento inscrito em orgânicas de Órgãos de Soberania, com código de “Ministério” 01, correspondente código de Programa Orçamental “01 – Encargos gerais do Estado”.

• O orçamento dos demais Tribunais é inscrito no código de Ministério correspondente à Justiça (para 2020, o código de Ministério é “08 – Justiça” e o Capítulo da Orgânica “03 – ORGAOS E SERVIÇOS DO SISTEMA JUDICIARIO E REGISTOS”) para o correspondente Programa (que em 2020 é o “09 – Justiça”). O referido capítulo desagrega-se em várias Divisões (conforme estrutura apresentada na Figura 4), tendo orçamento autónomo os Tribunais da relação:

o 04 - TRIBUNAL DA RELAÇAO DE LISBOA;

o 05 – TRIBUNAL DA RELAÇAO DO PORTO;

Supremo T. de JustiçaSupremo T. Administrativo

Tribunais da RelaçãoTribunais Centrais Administrativos

PO09Justiça

Magistratura do Ministério PúblicoMagistratura dos Tribunais Admi-

nistrativos e FiscaisDGAJ

03 - ORGAOS E SERVIÇOS DO SISTEMA JUDICIARIO E REGISTOS

pessoal

outras

PO01Órgãos de Soberania

M01EncargosGerais do

Estado

M08Justiça

Funcional 134 [Medida 012] - Segurança e ordem públicas - Sistema judiciário

Tribunal ConstitucionalTribunal de Contas

Funcional 111 [Medida 001] –Serv. Gerais da A.P. - Administração geral

Conselho Sup. de Magistratura

30

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

o 06 - TRIBUNAL DA RELAÇAO DE COIMBRA;

o 07 – TRIBUNAL DA RELAÇAO DE EVORA;

o 08 - TRIBUNAL DA RELAÇAO DE GUIMARAES;

o 09 - TRIBUNAL CENTRAL ADMINISTRATIVO – SUL;

o 10 – TRIBUNAL CENTRAL ADMINISTRATIVO – NORTE;

o 02 - MAGISTRATURA DO MINISTERIO PUBLICO;

o 03 - MAGISTRATURAS DOS TRIBUNAIS ADMINISTRATIVOS E FISCAIS.

• No que respeita aos Tribunais Cíveis e Fiscais, o processamento é executado com o apoio da Direção-Geral de Administração da Justiça, estando inscrito em duas Divisões:

o 02 - MAGISTRATURA DO MINISTERIO PUBLICO

o 03 - MAGISTRATURAS DOS TRIBUNAIS ADMINISTRATIVOS E FISCAI.

• A classificação funcional das entidades referidas é a “134 – Sistema judiciário” e Medida “012 – Sistema judiciário”, com exceção do Tribunal Constitucional, que tal como o Tribunal de Contas, apresentam o seu orçamento inscrito na Funcional “111 – Administração Geral” e Medida “001 – Administração Geral”.

• A classificação de Medida utilizada é em regra a “012 -Segurança e ordem públicas - Sistema judiciário”, com exceção do Tribunal Constitucional, que tal como o Tribunal de Contas, apresenta o seu orçamento na Medida “001 – Serv. Gerais da A.P. – Administração geral”.

A título de exemplo, mostra-se um extrato do Orçamento do Supremo Tribunal de Justiça, conforme mapa designado “Desenvolvimentos orçamentais” publicado no site da Direção-Geral do Orçamento (DGO), que no cabeçalho mostra a classificação orgânica (Ministério 01 – ENCARGOS GERAIS DO ESTADO; Capítulo 03 SUPREMO TRIBUNAL DE JUSTIÇA; Divisão 03 SUPREMO TRIBUNAL DE JUSTIÇA), e que em colunas mostra Programa, Medida, Funcional, Classificação Económica e valores por Fontes de Financiamento.

31

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

Figura 12 – Extrato de orçamento de Tribunal inscrito nos órgãos de soberania

Fonte: DGO, Politica Orcamental/ Orcamento de Estado/ 2020/ Proposta do Orçamento/ Desenvolvimentos Orçamentais/ Mapa OP-01Ministerio 01.

1.4. O Orçamento de Desempenho

1.4.1. O Conceito

O Orçamento de Desempenho corresponde a um orçamento (aplicado a um período) integrado com um Plano de Desempenho para o mesmo período, que mostra a relação entre o financiamento dos programas e os resultados esperados 13. De uma forma simples, poder-se-ia referenciar o modelo de orçamentação de desempenho com o seguinte esquema:

13 Leitura Obrigatória: desenvolvimento no Guia de Introdução à Gestão de Recursos Orçamentais, Materiais e Tecnológicos.

32

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

Economia EficáciaEficiência

Output/Produtos serviço

ProcessosInputCustos Resultados/Impacto

ReduzCustos

OptimizaçãoUnitária Rever

processos?• re-alocação e controlo de recursos

• Revisão de resultados

Objectivos Operacionais

Objectivos de Missão/

estratégicos

Impacto sócio económico

€Capacidade

instalada - nível 1Capacidade

instalada - nível n

Figura 13 – O orçamento de desempenho

Fonte: Gestão Orçamental & Contabilidade Pública, 2.ª ed., 2014

1.4.2. O orçamento de desempenho integrado nos Instrumentos legais de planeamento Conforme consta do Guia de Introdução à Gestão de Recursos Orçamentais, Materiais e Tecnológicos (GIGROMT), o Orçamento constitui-se como O instrumento, por excelência, da política de um Governo ou da direção de um organismo. Nesta determinação, é essencial ter em atenção que bens ou serviços o organismo produz, tipificá-los e criar indicadores que os quantifiquem e relacionem com recursos consumidos para os poder produzir. O Orçamento de Desempenho propõe-nos, assim, uma nova forma de abordar a nossa atividade, como uma efetiva estrutura de produção de serviços, mesmo que com caraterísticas muito especiais. Neste sentido, e conforme proposto no referido Guia, antecedendo a elaboração do Orçamento deve ser planeada a quantidade de produção que o organismo irá executar e identificar que capacidades (humanas, tecnológicas, infraestruturas) o organismo dispõe, que outras serão facultadas por outros organismos ou estruturas centrais, e aferir o que terá que ser suportado em termos de despesa pelo orçamento próprio. Como referido no GIGROMT, a avaliação de capacidades instaladas e correspondente capacidade produtiva e o planeamento de instalação de capacidades face à capacidade de prestação de serviço pretendida, é essencial à determinação da capacidade de produção em cada ano. Do ponto de vista legal os organismos só estão obrigados ao planeamento de Objetivos Operacionais no ano. Contudo, mostra a experiência de países com orçamentos de desempenho com sucesso que é necessário criar um planeamento de Objetivos Operacionais e Capacidades correspondentes para todos os períodos (anos) até que se atinja o Objetivo Estratégico para que concorrem.

33

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

1. Regras orçamentais

Análise de desvios

Que prioridades

• QUAR• Objectivos e indicadores

• Plano de Actividades• Objectivos e indicadores

• Indicadores de realização orçamental (e outros) em projectos

• Plafond orçamental vs execução orçamental do ano anterior

• Indicadores de utilização de recursos vs orçamento n-1 vs plafond

• Indicadores de disfuncionamento -> recursos consumidos em resolução de ineficiências e outros erros processuais

O QUAR14 (ou instrumento equivalente) e o Plano de Atividades, auxiliados pelo Balanço Previsional em sede do planeamento de Capacidades Físicas e Mapas de Pessoal previsionais, constituem os instrumentos de base disponíveis no quadro legal português que permitem efetivamente planear a relação entre recursos e produção e orçamentar numa lógica subjacente a um Orçamento de Desempenho. A avaliação de desvios assenta em indicadores associados aos Instrumentos legais e de planeamento e controlo disponíveis, como sejam:

Figura 14 – Os instrumentos de priorização no uso de recursos escassos e avaliação de medidas corretivas

Fonte: Adaptado de Construção de Orçamentos em tempos de Crise Financeira, 2012

14 QUAR - Quadro de Avaliação e Responsabilização.

34

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

2. Construção do orçamento

2. CONSTRUÇÃO DO ORÇAMENTO

2. Construção do orçamento; 2.1. Competências dos Administradores Judiciários em matéria orçamental; 2.2. As limitações na definição de um orçamento; 2.3. O fundo de maneio. 2.1. Competências dos Administradores Judiciários e do Conselho de Gestão em matéria orçamental Nos termos da Lei 62/2013, de 26 de agosto, constituem competências próprias dos Administradores Judiciários, específicas em matéria orçamental:

Consoante venha a ser determinado, o orçamento privativo poderá constituir um orçamento numa orgânica ou suborgânica legal (código orçamental autonomizado no Orçamento de Estado, com eventual correspondência a entidade com prestação de contas, mesmo que simplificada) eventualmente com equiparação a subentidade contabilística e inerentes obrigações de prestação de contas conforme constante da legislação em vigor, designadamente no que concerne ao Decreto-Lei de Execução Orçamental em cada ano (vide como exemplo para o caso do ano de 2020 o artigo 18º do Decreto-Lei 84/2019, de 28 de junho, em vigor até à publicação do Decreto-Lei de Execução Orçamental de 2020. O orçamento é aprovado pelo Conselho de Gestão, conforme artigo 108.º da Lei 62/2013, de 26 de agosto, cujas competências em matéria orçamental se apresentam nos sublinhados do autor ao artigo 108.º.

Artigo 106.º

Competências

1 - O administrador judiciário tem as seguintes competências próprias: (...) i) Assegurar a distribuição do orçamento, após a respetiva aprovação; j) Executar, em colaboração com o Ministério da Justiça, o orçamento da comarca;

2 - No exercício das competências referidas nas alíneas b), c), g) e i) do número anterior, o administrador judiciário ouve o presidente do tribunal e o magistrado do Ministério Público coordenador.

37

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

2. Construção do orçamento

2.2. As limitações na definição de um orçamento Um orçamento, por omissão, depende da determinação de receitas, limitadas e, como tal, a definição de dotações de despesa subordina-se aos recursos escassos de que o organismo pode dispor.

Dependendo um organismo de receitas provenientes do Orçamento de Estado, estas limitações estabelecem-se, desde logo, com as atribuições de um Plafond máximo, definido em primeira instância num limite por Ministério/Programa determinado em Conselho de Ministros e levado à Assembleia da República, em 2ª instância na determinação de plafond por organismo pelo Ministro e, finalmente, nas estruturas desconcentradas, na atribuição de plafond máximo aos serviços desconcentrados. As limitações correntes aquando da determinação de um orçamento podem sintetizar-se em: • Plafond máximo versus o que seriam as efetivas necessidades se fosse elaborado uma

estimativa base zero do orçamento para um determinado nível de produção do serviço com padrões de qualidade pré-definidos;

• Despesas com uma estrutura muito rígida (níveis de despesa inerentes à própria atividade e sem as quais não é possível operar), de que se apresentam alguns exemplos:

− Pessoal

o Dificilmente redutível na remuneração base, pelo que a redução depende por exemplo de: redução de efetivos, ou de política ativa de redução salarial, ou de redução de abonos variáveis como horas extraordinárias, ou aumento do horário normal de trabalho para o mesmo vencimento;

Conselho de gestão Artigo 108.º

Composição e competência” 1 - Integram o conselho de gestão da comarca o juiz presidente do tribunal, que preside, o magistrado do Ministério Público coordenador e o administrador judiciário. 2 - De forma a garantir a plena articulação entre os órgãos de gestão, bem como o cumprimento dos objetivos estabelecidos para a comarca, são sujeitas a deliberação as seguintes matérias:

a) Aprovação do relatório semestral referido na alínea g) do n.º 2 do artigo 94.º sobre o estado dos serviços e a qualidade da resposta, o qual é remetido para conhecimento ao Conselho Superior da Magistratura, ao Conselho Superior do Ministério Público e ao Ministério da Justiça;

b) Aprovação do projeto de orçamento para a comarca, a submeter a aprovação final do Ministério da Justiça, com base na dotação por este previamente estabelecida;

38

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

2. Construção do orçamento

o A redução de custos de pessoal mais relevante em sede de gestão resultará de um aumento de eficiência (produtividade) na melhoria processual (por exemplo, por informatização de procedimentos e obrigações ou pela simplificação administrativa tanto por simplificação da lei como da regulamentação interna;

− Despesas correntes com instalações (arrendamento, água, luz, limpeza, vigilância) – estas despesas podem ser contudo reduzidas com políticas organizacionais ativas. o No caso das rendas, é fulcral uma boa gestão dos espaços utilizados, recorrendo

sempre que possível a instalações de renda mais acessível, libertando edificado em zonas caras de arquivo e otimizando as áreas ocupadas;

o No caso da eletricidade, refiram-se a substituição de lâmpadas e equipamentos por outros com menores consumos, dado que, por exemplo, na substituição de uma lâmpada incandescente de 100W por um led de 8W a poupança em energia atinge perto de 90% sendo o prazo de amortização de investimento relativamente curto (pouco mais de um ano em muitos casos);

o No caso da água, é essencial uma política ativa de reparação de fugas, uma das maiores causas de consumos excessivos, mas outras situações podem ter impacto em organizações com muitos funcionários ou atendimento externo como seja a dimensão dos autoclismos e torneiras com limitação temporal e caudal;

o A concentração de contratos de serviços e produtos de limpeza ou em serviços de vigilância permite reduzir custos unitários e globais muito significativos.

− Despesas com manutenção de infraestruturas informáticas;

o A concentração de compra de hardware e software, assegurando uma boa gestão das compras e sua distribuição e manutenção permite, não só redução de preços unitários e custos globais diretos, como também estabelecer contratos globais de manutenção de equipamentos e software;

o A concentração de data centre ou protocolo de serviços com entidades especializadas pode reduzir de forma muito significativa este tipo de custos;

− Contratos plurianuais

o Os contratos plurianuais (com obrigações contratuais para vários anos) são dificilmente redutíveis, a não ser por negociação e assumindo as despesas contratuais inerentes. Assim, o articulado de contratos plurianuais poderá neste sentido conter indexações de obrigação a consumos efetivos, tentando minimizar custos de não consumo ou rescisão, sem prejuízo do garante da salvaguarda dos direitos dos fornecedores designadamente em sede de um preço justo;

• As limitações às dotações: − Cativos – correspondem a retenções do orçamento reduzindo as dotações disponíveis

para efeito de salvaguarda da execução orçamental e garantir a realização dos objetivos

39

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

2. Construção do orçamento

Artigo 4.º Utilização das dotações orçamentais

1 - Sem prejuízo do disposto nos n.ºs 7 e 3, apenas podem ser utilizadas a título excecional, mediante autorização do membro do Governo responsável pela área das finanças, as verbas a seguir identificadas:

a) O inscrito na rubrica «Outras despesas correntes - Diversas - Outras — Reserva»; b) 12,5 % das despesas afetas a projetos não cofinanciados; c) 15% das dotações iniciais do agrupamento 02, «Aquisição de bens e serviços», inscritas nos orçamentos de atividades dos serviços integrados e dos serviços e fundos autónomos nas despesas relativas a financiamento nacional, à exceção das previstas na alínea seguinte; d) 25% das dotações iniciais das rubricas 020108A000 «Papel», 020213 «Deslocações e estadas», 020214 «Estudos, pareceres, projetos e consultadoria» e 020220 «Outros trabalhos especializados», inscritas nos orçamentos de atividades dos serviços integrados e fundos autónomos nas despesas relativas a financiamento nacional.

2 - Ficam sujeitos a cativação nos orçamentos das entidades da administração central os valores que, após a aplicação do disposto nas alíneas b) a d) do número anterior, excedam as despesas do agrupamento 02 «Aquisição de bens e serviços» face à dotação orçamental de 2016, corrigida de cativos. 3 - Em casos excecionais, devidamente fundamentados, podem as dotações sujeitas a cativação que decorrem do previsto no número anterior ser objeto de exceção mediante prévia autorização dos membros do Governo responsáveis pela área das finanças e em razão da matéria. 4 - Excetuam-se das cativações previstas nos n.ºs 1 e 2:

a) As despesas inscritas na medida 084 «SIMPLEX +», nos orçamentos dos serviços e dos organismos da administração direta e indireta do Estado afetos a projetos relativos à implementação de simplificação administrativa, no âmbito do programa SIMPLEX +; b) As dotações afetas a projetos e atividades cofinanciados por fundos europeus e pelo Mecanismo Financeiro do Espaço Económico Europeu (MFEEE), incluindo a respetiva contrapartida nacional; c) As dotações, independentemente da fonte de financiamento, afetas a projetos das seguintes

medidas e programas:

d) As despesas financiadas com receitas próprias e por transferências da Fundação para a Ciência e Tecnologia, I. P. (FCT, I. P.), inscritas nos orçamentos dos serviços e fundos autónomos (…) e nos de outras instituições públicas de investigação; (…)

f) As dotações da rubrica 020220, «Outros trabalhos especializados», quando afetas ao pagamento do apoio judiciário e dos honorários devidos pela mediação pública e encargos neste âmbito com prestações de serviços previstos nos artigos 19.º e 20.º do Regulamento das Custas Processuais, aprovado em anexo ao Decreto -Lei n.º 34/2008, de 26 de fevereiro, na sua redação atual;;

de rigor na gestão orçamental e dotá-la da necessária flexibilidade – de forma intuitiva, corresponde a uma margem de gestão do Estado, que fica retida até que se avalie se a receita prevista efetivamente é cobrada, de forma a não gerar défices. Os cativos são definidos todos os anos na Lei do Orçamento e Decreto-Lei de Execução Orçamental. A título de exemplo, veja-se o caso concreto da situação de constante do artigo 3.º da Proposta de Lei do Orçamento de 2020, que mantém em vigor o artigo 3.º da Lei do Orçamento de 2019:

40

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

2. Construção do orçamento

g) As dotações inscritas no agrupamento 10 «Passivos Financeiros»; (…) i) As dotações relativas às rubricas 020222, «Serviços de saúde», e 020223, «Outros serviços de saúde»; (…) m) As dotações da rubrica 020220 «Outros trabalhos especializados», quando afetas ao pagamento de serviços no âmbito da atividade formativa que tenha por objeto serviços de formação profissional, de certificação profissional e de reconhecimento, validação e certificação de competências da rede de Centros de Formação Profissional de Gestão Direta do Instituto do Emprego e da Formação Profissional, I. P. (IEFP, I. P.). 5 - As verbas transferidas do orçamento da Assembleia da República para as entidades com autonomia administrativa ou financeira nele previstas estão abrangidas pelas cativações constantes do presente artigo. 6 — As entidades podem redistribuir a dotação sujeita a cativos no âmbito dos projetos e do agrupamento 02 «Aquisição de bens e serviços», identificadas nas alíneas b) e c) do n.º 1, dentro da mesma fonte de financiamento, desde que mantenham o total de verbas cativadas. 7 - O reforço por razões excecionais do agrupamento 02, com contrapartida noutros agrupamentos económicos, do orçamento de atividades está sujeito a autorização do membro do Governo competente em razão da matéria, desde que, destinando-se a rubricas sujeitas a cativação, seja realizada uma cativação adicional do montante que resulta da aplicação da alínea c) do n.º 1 sobre o valor do reforço e na mesma fonte de financiamento, exceto entre dotações afetas a projetos e atividades cofinanciadas por fundos europeus e internacionais pelo MFEEE, incluindo a respetiva contrapartida nacional, em que a competência é do respetivo dirigente... 8 - A dotação sujeita a cativos referida nas alíneas b) e c) do n.º 1 pode ser redistribuída entre serviços integrados, entre serviços e fundos autónomos e entre serviços integrados e serviços e fundos autónomos da responsabilidade do mesmo membro do Governo, mediante despacho deste. 9 - A extinção da cativação das verbas referidas nos números anteriores, no que for aplicável à Presidência da República e à Assembleia da República, incluindo as verbas mencionadas no n.º 5, incumbe aos respetivos órgãos nos termos das suas competências próprias. 10 - Ficam excluídos do âmbito de aplicação do presente artigo o Conselho das Finanças Públicas, o Serviço Nacional de Saúde (SNS), o Hospital das Forças Armadas (HFAR), as instituições de ensino superior e as entidades públicas reclassificadas que apresentem nos últimos três anos custos médios inferiores a 1 500 000 € ou que não recebam transferências do Orçamento do Estado nem de organismos da administração direta e indireta do Estado, e cujas receitas próprias não provenham de um direito atribuído pelo Estado. 11 - Para efeitos do número anterior, o conceito de transferência é o utilizado no n.º 8 do artigo 13.º e o conceito de custo é o utilizado pelo Instituto Nacional de Estatística, I. P. (INE, I. P.), segundo o critério de rácio de mercantilidade. 12 - O reforço e a inscrição de rubricas sujeitas a cativação a que se refere o n.º 1, quando ocorra entre serviços, é da competência do membro do Governo competente em razão da matéria, no âmbito do respetivo programa, desde que a contrapartida seja obtida no mesmo agrupamento económico. 13 — As cativações iniciais resultantes da presente lei e do decreto -lei de execução orçamental para 2019 são inferiores, no seu conjunto, a 90 % do valor global dos correspondentes cativos iniciais aprovados em 2017. 14 — A utilização das dotações a que se refere a alínea c) do n.º 4 é da competência do membro do Governo competente em razão da matéria, no âmbito do respetivo programa.

Reserva – inscrição em rubrica específica de retenções do orçamento reduzindo as dotações

41

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

2. Construção do orçamento

disponíveis para efeito de salvaguarda da execução orçamental – de uma forma mais intuitiva, consiste numa margem de salvaguarda ou de gestão do organismo destinada a despesas inopinadas ou que não se conseguem identificar no início do processo orçamental, mas que fica, desde logo, no orçamento. Nos últimos anos, a reserva, obrigatoriamente constituída (normalmente 2,5% das despesas correntes excetuando pessoal), tem sido cativada, transformando-a em margem de gestão do Estado.

Receitas próprias e consignadas: − No âmbito do orçamento, há despesas que dependem do volume de receitas próprias

ou de receitas consignadas de valor variável, cuja execução só é possível na medida da cobrança da mesma. Nos termos do Decreto-Lei 155/92, de 28 de julho:

Despesas plurianuais • Para além dos contratos plurianuais, existem ainda outras despesas com caráter

obrigatório que perduram no tempo, por exemplo decorrente de obrigação legal de assumir determinadas transferências, ou obrigações de pagamentos de caráter regular e continuado como o caso de despesas de manutenção decorrentes de investimento em determinados equipamentos e que passam a onerar o orçamento.

• É neste sentido que a 7ª alteração à LEO veio consagrar um novo princípio de avaliação de equilíbrio orçamental no tempo de vida útil da duração da decisão, agora vertido no artigo 11º da LEO aprovada pela Lei 151/2015:

Artigo 20.º

Despesas sujeitas a duplo cabimento

Quando os serviços e organismos dispuserem de receitas consignadas, os pagamentos a efectuar por conta destas ficam simultaneamente condicionados ao montante global da receita arrecadada e dos créditos inscritos no Orçamento.

Artigo 11.º

Princípio da sustentabilidade

1 - Os subsetores que constituem as administrações públicas, bem como os organismos e entidades que os integram, estão sujeitos ao princípio da sustentabilidade. 2 - Entende-se por sustentabilidade a capacidade de financiar todos os compromissos, assumidos ou a assumir, com respeito pela regra do saldo orçamental estrutural da dívida pública, conforme estabelecido na lei.

42

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

2. Construção do orçamento

• É neste âmbito que a LEO reforçou, na sua 7ª alteração, a obrigatoriedade de observância do princípio de Eficácia, Eficiência e Economia, obrigando a avaliar ex ante todos os impactos de benefícios e custos na duração do tempo total de impacto da decisão (por exemplo, no caso da compra de uma impressora, avaliar não só os custos da aquisição, mas consumo de eletricidade e manutenção com a mesma para o período em que é expectável a mesma operar, em contraponto ao benefício dado pelo nº de impressões estimado com dada qualidade de impressão).

É neste sentido que aquando da elaboração do orçamento, em articulação com a definição de Objetivos Estratégicos e Operacionais, se torna crucial estabelecer uma relação entre a quantidades de recursos (designadamente financeiros) disponíveis e os níveis de produção a atingir. Face a recursos escassos, há que ter consciência de que: • Não é exequível assegurar no momento zero que a totalidade dos objetivos constantes

da Missão de um organismo estejam concluídos;

• Estabelecer uma relação direta entre os recursos (designadamente financeiros) disponíveis e os objetivos a concretizar.

Ter-se-ão assim que tomar opções e assumir de forma consciente: • Definição de prioridade quanto a tarefas;

• Escolha em concreto daquilo que efetivamente tem que ser assegurado;

• Escolha em concreto do que nem se inicia processo para concretizar ou o que se deixa

mesmo de fazer. Assim sendo, na elaboração do orçamento a ligação entre recursos e produção deve ser um primado, o qual é de mais intuitiva aplicação a projetos e por vezes mais difícil com despesas correntes como sejam as de eletricidade ou água. Mas mesmo nestas últimas podem ser estabelecidos critérios de avaliação e imputação.

43

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

2. Construção do orçamento

Figura 15 – Ligação entre recursos e produção

Fonte: Adaptado de Construção de Orçamentos em tempos de Crise Financeira, 2012

2.3. O fundo de maneio

O Fundo de Maneio constitui-se como parte integrante do orçamento. Podem ser constituídos Fundos de Maneio para a gestão de pequenas despesas de caráter urgente e inadiáveis nos termos do Decreto-Lei 155/92.

As condições específicas relativas ao fundo de maneio são definidas em cada ano no DLEO. No caso de 2020, e até à entrada em vigor do DLEO de 2020, aplica-se o disposto no artigo 27.º do Decreto-Lei 84/2019, que regulamenta também os fundos de viagens previstos no Decreto-Lei 30/2018, de 7 de maio.

Artigo 32.º

“Despesas em conta de fundos de maneio

1 – Para a realização de despesas de pequeno montante podem ser constituídos fundos de maneio em nome dos respectivos responsáveis, em termos a definir anualmente no decreto-lei de execução orçamental. 2 – Os responsáveis pelos fundos de maneio autorizados nos termos do número anterior procederão à sua reconstituição de acordo com as respectivas necessidades. 3 – A competência para a realização e pagamento das despesas em conta de fundos de maneio caberá ao responsável pelo mesmo. 4 – Os serviços e organismos procederão obrigatoriamente à liquidação dos fundos de maneio até à data que for anualmente fixada nos termos referidos no n.º 1.”

44

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

2. Construção do orçamento

Para a constituição, tem que haver um regulamento de fundo de maneio indicando o montante do Fundo, eventualmente limite de constituição ou cadência de reposição e atribuição a um responsável. O Fundo de Maneio é obrigatoriamente constituído com execução orçamental, com Cabimento e Compromisso, aplicando-se as mesmas regras contabilísticas que para qualquer outro compromisso. O Reforço com base em documentos de despesa segue, subsequentemente, regras idênticas para o registo e compromissos, sendo que, no que concerne a Fundos Disponíveis determina o Decreto-Lei 127/2012 o seguinte:

Artigo 10º

Fundo de maneio

1 - Os pagamentos efectuados pelo fundo de maneio são objecto de compromisso pelo seu valor integral aquando da sua constituição e reconstituição, a qual deverá ter carácter mensal e registo da despesa em rúbrica de classificação económica adequada

Artigo 145.º

Fundos de maneio

1 – Os fundos de maneio a que se refere o artigo 32.º do Decreto -Lei n.º 155/92, de 28 de julho, podem ser constituídos por um valor a definir pelos órgãos dirigentes dos serviços e organismos, até ao limite máximo de três duodécimos da respetiva rubrica da dotação do orçamento, líquida de cativos.

2 – Os fundos de viagens e alojamento a que se refere o Decreto -Lei n.º 30/2018, de 7 de aio, podem ser constituídos por um valor a definir pelos órgãos dirigentes dos serviços e organismos, até ao limite máximo de três duodécimos da rubrica de deslocações e estadas da dotação do orçamento, líquida de cativos, sendo o limite máximo anual do fundo correspondente ao limiar europeu vigente à data da aquisição a que se refere a alínea b) do artigo 4.º da Diretiva 2014/24/UE, do Parlamento Europeu e do Conselho, de 26 de fevereiro de 2014, relativa aos contratos públicos, e acrescendo aos fundos previstos no número anterior.

3 – A constituição dos fundos previstos nos números anteriores por montante superior ao referido no número anterior fica sujeita à autorização do membro do Governo responsável pela respetiva área setorial.

4 – A liquidação dos fundos previstos nos n.os 1 e 2 é obrigatoriamente efetuada até 9 de janeiro de 2020, com exceção dos fundos de maneio criados com vista a suportar encargos decorrentes da atividade das Forças Armadas no exterior, bem (…) atividades da cooperação técnico-militar nos Países Africanos de Língua Oficial Portuguesa e Timor-Leste, que devem ser liquidados até 30 de janeiro de 2020.

45

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

2. Construção do orçamento

O Fundo de Maneio pode ser gerido em numerário ou com uma conta/cartão bancário, constituindo uma das situações em que pode ser isenta a obrigação de Unidade de Tesouraria (obrigação de permanência de contas no tesouro), nos termos previstos em cada ano no DLEO, de que se exemplifica adiante a norma constante do DLEO de 2014 e que tem vigorado nos últimos anos. O Cartão do Tesouro constitui a forma preferencial de operacionalização do Fundo de Maneio desde o Despacho 539/09 do Secretário de Estado do Tesouro e Finanças determinado a obrigação de recurso ao mesmo para as entidades sujeitas à tesouraria única que necessitassem de recorrer a meios eletrónicos para pagamento de despesas de aquisição de bens e serviços. Posteriormente este normativo passou a constar do DLEO em cada ano, de que se exemplifica no de 2020:

Artigo 116.º

Cartão «Tesouro Português»

1 — Os pagamentos que sejam efetuados por meios eletrónicos ou através de cartão de crédito, pelas entidades sujeitas ao princípio da unidade de tesouraria, só podem ser realizados mediante a utilização do cartão «Tesouro Português». 2 — O cartão «Tesouro Português» deve ser o meio de pagamento utilizado sempre que tal utilização resulte na aquisição de bens ou serviços em condições mais favoráveis. 3 — O cartão «Tesouro Português» pode ser emitido em nome dos titulares dos cargos de direção superior, ou equiparados, bem como dos dirigentes e funcionários que tenham competência, própria ou delegada, para efetuar aquisições de bens e serviços. 4 — O IGCP, E. P. E., mediante solicitação e no prazo máximo de um mês, assegura que todas as entidades sujeitas à unidade de tesouraria possuem o cartão «Tesouro Português», disponibilizando igualmente a informação necessária à sua utilização. 5 — O IGCP, E. P. E., mediante solicitação e no prazo máximo de um mês, assegura que todas as entidades sujeitas à unidade de tesouraria possuem o cartão «Tesouro Português», disponibilizando igualmente a informação necessária à sua utilização. 6 — O IGCP, E. P. E., assegura que o cartão «Tesouro Português» é aceite como meio de pagamento junto dos prestadores de bens ou serviços, incluindo os disponibilizados através da Internet.

46

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

2. Construção do orçamento

A possibilidade de isenção à tesouraria única consta de regras definidas em cada ano, tipicamente no DLEO, com uma redação que tem sido nos seguintes termos:

Nos termos da Proposta de Lei do orçamento de 2020:

Artigo 122.º Princípio da Unidade de tesouraria

1 - Os serviços integrados e os serviços e fundos autónomos, incluindo os referidos no n.º 5 do artigo 2.º da Lei n.º 91/2001, de 20 de agosto, aplicável por força do disposto no n.º 2 do artigo 7.º da Lei de Enquadramento Orçamental, estão obrigados a depositar em contas na tesouraria do Estado a totalidade das suas disponibilidades, incluindo receitas próprias, seja qual for a origem ou natureza dessas disponibilidades, e a efetuar todas as movimentações de fundos por recurso aos serviços bancários disponibilizados pelo IGCP, E.P.E. 2 - O IGCP, E. P. E., em articulação com ss entidades referidas no número anterior, promove a sua integração na rede de cobranças do Estado, prevista no regime da tesouraria do Estado, aprovado pelo Decreto-Lei n.º 191/99, de 5 de junho, mediante a abertura de contas bancárias junto do IGCP, E. P. E., para recebimento, contabilização e controlo das receitas próprias e das receitas gerais do Estado que liquidam e cobram. (…). 5 - O Governo pode dispensar o cumprimento do princípio da unidade de tesouraria nos termos a fixar no decreto-lei de execução orçamental. 6 - Os rendimentos de todas as disponibilidades e aplicações financeiras auferidos em virtude do incumprimento do princípio da unidade de tesouraria e respetivas regras, ou dispensados do cumprimento deste princípio, constituem receitas gerais do Estado do corrente exercício orçamental, sem prejuízo do disposto no decreto-lei de execução orçamental. (…)

Artigo XXX.º

Unidade de tesouraria 1 — As entidades referidas no artigo XXX da Lei do Orçamento do Estado as entidades nele referidas, com exceção das entidades públicas não reclassificadas, são obrigadas a fazer prova da execução do princípio da unidade de tesouraria através do registo trimestral, nos serviços online da DGO, do saldo bancário registado no final de cada um dos três meses anteriores das disponibilidades, seja qual for a origem e ou a sua natureza, e aplicações financeiras junto da IGCP, E. P. E., e das instituições bancárias, e respetivas receitas próprias arrecadadas, bem como das disponibilidades e aplicações mantidas na banca comercial e respetivos rendimentos. (…) 4 — Durante o ano de XXXX, são dispensados do cumprimento do princípio da unidade de tesou2020: a) XXX. (…) 5 — Em situações excecionais devidamente fundamentadas, a pedido do serviço ou organismo, o IGCP, E. P. E., pode autorizar a dispensa do cumprimento do princípio da unidade de tesouraria, pelo prazo máximo de dois anos, dando conhecimento à DGO e, no caso das empresas públicas não financeiras, à IGF e à DGTF.

47

ORÇAMENTO E CONTABILIDADE DOS TRIBUNAIS (4.ª edição)

2. Construção do orçamento

ANEXO VIII MAPA DE FUNDO DE MANEIO POR DOTAÇÃO ORÇAMENTAL (1)

Designação da entidade

Gerência Responsável (is) Dotação orçamental Valor do Fundo Data (2)

Ordem de pagamento Ordem de pagamento Ordem de pagamento Nº. Data Valor Nº. Data Valor Nº. Data Valor

transporte transporte

a transportar a transportar a transportar (1) Indicar os fins a que se destinam. (2) Indicar a data de constituição, reconstituição ou regularização.