nÚcleo de pÓs-graduaÇÃo pitÁgoras mba em … · investimentos maciços e serão cobiçadas por...

TRANSCRIPT

NÚCLEO DE PÓS-GRADUAÇÃO PITÁGORAS MBA EM FINANÇAS, AUDITORIA E CONTROLADORIA

NEIMAR ALEXANDRE DE ABREU ARAÚJO

ANÁLISE DE CARTEIRA DE INVESTIMENTO DE EMPRESAS DO SETOR DE INFRAESTRUTURA NO BRASIL

Belo Horizonte 2012

NEIMAR ALEXANDRE DE ABREU ARAÚJO

ANÁLISE DE CARTEIRA DE INVESTIMENTO DE EMPRESAS DO SETOR DE INFRAESTRUTURA NO BRASIL

Trabalho de Conclusão de Curso apresentado como requisito parcial à obtenção do grau de Especialista, no curso de MBA em Finanças, Auditoria e Controlaria da Faculdade Pitágoras, áreas de concentração Finanças, Auditoria e Controladoria. Orientador: Prof. Vinicius de C. S. dos Passos

Belo Horizonte 2012

NEIMAR ALEXANDRE DE ABREU ARAÚJO

ANÁLISE DE CARTEIRA DE INVESTIMENTO DE EMPRESAS DO SETOR DE INFRAESTRUTURA NO BRASIL

Trabalho de Conclusão de Curso apresentado como requisito parcial à obtenção do grau de Especialista, no curso de MBA em Finanças, Auditoria e Controlaria da Faculdade Pitágoras, áreas de concentração Finanças, Auditoria e Controladoria.

BANCA EXAMINADORA

Aprovado por: _____________________________ ______/_______/__________ Prof. Vinicius de C. S. dos Passos Mestre em Administração _____________________________ ______/_______/__________ Prof.ª. Jurema Nery Ribeiro Mestre em Administração _____________________________ ______/_______/__________ Prof. Willian Lopes Camelo Mestre em Administração

RESUMO O presente trabalho tem como objetivo o estudo teórico da formação de uma carteira

de investimento, composta por empresas do setor de infraestrutura que atendam aos

critérios fundamentalistas e tenham a melhor relação risco-retorno dentre os ativos

do setor. Portanto, foi adotada a seguinte metodologia: foram extraídos os retornos

mensais de todas as ações do setor de infraestrutura e calculado o Risco (Desvio

Padrão), Retorno Médio e o Índice de Sharpe de todas as ações. As ações que

apresentaram o Índice de Sharpe maior do que zero compuseram a segunda

amostra, que foi submetida à análise fundamentalista dados os critérios sugeridos

por Graham e outros de consenso do mercado. Sendo assim, os ativos que

obedeceram todos os critérios estabelecidos na análise fundamentalista foram

AELP3 (AES Elpa), ELPL4 (AES Eletropaulo) e COCE5 (Coelce). Por fim, foi

aplicada a teoria de otimização de carteiras proposta por Markowitz para definir a

melhor alocação dos recursos dentre os ativos da carteira, visando à redução do

risco ao mesmo retorno médio esperado. O resultado obtido foi: AELP3 (25,43%),

ELPL4 (34,97%) e COCE5 (39,60%) com o Risco de 5,75% da carteira equitativa

reduzido para 5,69% ao mesmo retorno médio esperado (1,80% a.m.). Logo,

conclui-se que embora não seja garantida a obtenção de bons resultados, a

metodologia mostrou-se eficiente na redução do risco de investimento.

Palavras-chave: Carteira de Investimento. Infraestrutura. Markowitz. Índice de

Sharpe. Graham. Otimização de Carteira.

ABSTRACT

The present work has as objective the theoretical study of the formation of an

investment portfolio, composed of companies of the sector of infrastructure conform

the fundamentalist criteria and the best relation risk-return amongst the assets of the

sector. Therefore, the following methodology was adopted: the monthly returns have

been extracted from all assets of the sector of infrastructure and the risk has been

calculated (standard deviation), average return and the Sharpe Index of all assets.

The assets who presented the Sharpe Index greater than zero have composed the

second sample that was submitted to the fundamentalist analysis given to the criteria

suggested by Graham and others of consensus of the market. The assets that had

obeyed to all criteria established in the fundamentalist analysis are AELP3 (AES

Elpa), ELPL4 (AES Eletropaulo) and COCE5 (Coelce). Finally, the theory of portfolio

optimization suggested by Markowitz has been applied in order to define the best

allocation of the resources amongst the assets of the portfolio, aiming the reduction

of the risk and the expected average return. The result was: AELP3 (25.43%), ELPL4

(34.97%) and COCE5 (39.60%) with the risk of 5.75% of the equitable portfolio

reduced to 5.69% of the same expected average return (1.80% per month). So it has

been concluded that even so the attainment of good results is not guaranteed, the

methodology ensures efficiency in the reduction of the investment risk.

Keywords: Investment Portfolio. Infrastructure. Markowitz. Sharpe Index. Graham.

Portfolio Optimization.

LISTA DE ILUSTRAÇÕES

Gráfico/Figura 1 – Evolução dos Investimentos no Setor de Infraestrutura .............. 10

Gráfico/Figura 2 – Investimentos em Infraestrutura na Copa de 2014 ...................... 13

Gráfico/Figura 3 – Risco de Mercado e Risco Específico ......................................... 18

Gráfico/Figura 4 – Diversificação da Variação .......................................................... 19

Gráfico/Figura 5 – Fronteira Eficiente de Markowitz .................................................. 23

Gráfico/Figura 6 – Relação Risco / Retorno .............................................................. 36

Gráfico/Figura 7 – Análise de P/L e ROE .................................................................. 38

Gráfico/Figura 8 – Análise P/VP e PSR .................................................................... 39

Gráfico/Figura 9 – Análise Liquidez do Papel e Crescimento da Receita ................. 40

Gráfico/Figura 10 – Configurações Solver ................................................................ 44

Gráfico/Figura 11 – Distribuição Ótima de Markowitz ............................................... 47

Gráfico/Figura 12 – Estrutura Acionária Grupo AES ................................................. 48

Gráfico/Figura 13 – Estrutura Acionária Coelce ........................................................ 49

Gráfico/Figura 14 – Quadro de Crescimento do Consumo de Energia Elétrica ........ 51

Gráfico/Figura 15 – Simulação de Série Histórica ..................................................... 52

LISTA DE TABELAS

Tabela 1 – Critérios da Análise Fundamentalista ...................................................... 31

Tabela 2 – Ranking dos 10 Melhores Retornos Apresentados ................................. 33

Tabela 3 – Ranking dos 10 Melhores Riscos Apresentados ..................................... 34

Tabela 4 – Ranking dos 10 Melhores Índices de Sharpe .......................................... 35

Tabela 5 – Segunda Amostra de Ativos .................................................................... 37

Tabela 6 – Terceira Amostra de Ativos ..................................................................... 41

Tabela 7 – Matriz de (co)variância ............................................................................ 42

Tabela 8 – Configurações para Redistribuições ........................................................ 43

Tabela 9 – Participações das Carteiras ..................................................................... 46

Tabela 10 – Resultados das Carteiras ...................................................................... 46

Tabela 11 – Resultados AES Eletropaulo ................................................................. 49

Tabela 12 – Resultados Coelce ................................................................................ 50

LISTA DE ABREVIATURAS E SIGLAS BNDES: Banco Nacional de Desenvolvimento Econômico e Social

BRIC: Bloco de Países Emergentes, formado por Brasil, Rússia, Índia e China.

EBIT: Earnings Before Interest and Taxes (Lucro antes dos Juros e Impostos)

EBITDA: Earning Before Interest, Taxes, Depreciation and Amortization (Lucro antes

dos Juros, Impostos, Depreciação e Amortização)

EPE: Empresa de Pesquisa Energética

PAC: Plano de Aceleração do Crescimento

PIB: Produto Interno Bruto

PSR: Price to Sales Ratio (Preço / Vendas).

P/L: Preço / Lucro

P/VP: Preço / Valor Patrimonial

P/VPA: Preço/Valor Patrimonial dos Ativos

ROE: Return on Equity (Retorno sobre o Valor Patrimonial) SOBRATEMA: Associação Brasileira de Tecnologia para Equipamentos e

Manutenção

TAV: Trem de Alta Velocidade

SUMÁRIO 1 INTRODUÇÃO ...................................................................................................... 10 1.1 CONSIDERAÇÕES INICIAIS ............................................................................ 10

1.1.1 O Setor de Infraestrutura no Brasil ................................................................. 11

1.1.2 Cenário do Setor ............................................................................................. 12

1.2 DELIMITAÇÃO DO PROBLEMA ....................................................................... 13

1.3 OBJETIVOS ...................................................................................................... 14

1.3.1 Objetivo Geral ................................................................................................. 14

1.3.2 Objetivos Específicos ..................................................................................... 14

2 FUNDAMENTOS TEÓRICOS ............................................................................... 16 2.1 RETORNOS...................................................................................................... 16

2.1.1 Conceituação .................................................................................................. 16

2.1.2 Retorno Médio ................................................................................................ 16

2.2 RISCOS ............................................................................................................ 17

2.2.1 Conceituação .................................................................................................. 17

2.2.2 Riscos Sistemático e Não-Sistemático ........................................................... 18

2.2.3 Diversificação ................................................................................................. 19

2.2.4 Avaliação de Riscos ....................................................................................... 20

2.3 TEORIA DAS CARTEIRAS ............................................................................... 21

2.3.1 Retorno Esperado da Carteira ........................................................................ 21

2.3.2 Risco da Carteira ............................................................................................ 21

2.3.3 A Teoria de Markowitz .................................................................................... 22

2.3.4 A Fronteira Eficiente de Markowitz ................................................................. 22

2.4 ÍNDICE DE SHARPE ........................................................................................ 24

2.4.1 William Sharpe ................................................................................................ 24

2.4.2 O Índice de Sharpe ......................................................................................... 24

2.5 AVALIAÇÃO FUNDAMENTALISTA .................................................................. 25

2.5.1 O Método de Benjamin Graham ..................................................................... 25

2.5.2 Múltiplos .......................................................................................................... 26

2.5.3 Análise Utilizada na Pesquisa ......................................................................... 27

2.6 METODOLOGIA ............................................................................................... 29

2.6.1 Tipo e Classificação da Pesquisa ................................................................... 29

2.6.2 População e Amostra ..................................................................................... 30

2.6.3 Recursos ......................................................................................................... 32

3 ANÁLISE DOS RESULTADOS ............................................................................ 33 3.1 CONSIDERAÇÕES .......................................................................................... 33

3.2 CÁLCULOS E SELEÇÃO .................................................................................. 33

3.2.1 Risco e Retorno .............................................................................................. 33

3.2.2 Índice de Sharpe ............................................................................................. 35

3.2.3 Indicadores Fundamentalistas ........................................................................ 37

3.2.4 Aplicação da Teoria de Markowitz .................................................................. 41

3.3 CARACTERÍSTICAS ........................................................................................ 47

3.3.1 Empresas Selecionadas ................................................................................. 47

3.3.2 Carteira Composta .......................................................................................... 50

3.4 SIMULAÇÃO DE RETORNO HISTÓRICO ........................................................ 51

4 CONCLUSÃO FINAL ........................................................................................... 53 REFERÊNCIAS ......................................................................................................... 56 APÊNDICE ................................................................................................................ 58 ANEXOS ................................................................................................................... 75

10

1 INTRODUÇÃO 1.1 CONSIDERAÇÕES INICIAIS

Nos últimos anos o Brasil tem crescido com consistência e ganhado muito destaque

no cenário internacional. Por outro lado, é notória a falta de infraestrutura no país,

principalmente quando se comparada a de outros países do bloco Brasil, Rússia,

Índia e China (BRIC) e a de países desenvolvidos. Para se ter uma ideia, nos países

do BRIC os investimentos em infraestrutura ficam entre 5% e 7% do Produto Interno

Bruto (PIB) e no Brasil a média dos últimos anos é de 2,1%.

Vislumbrando reverter esta situação, o Governo e a iniciativa privada estão fazendo

volumosos investimentos em atividades que envolvem o setor de infraestrutura

brasileira. A expectativa é que estes investimentos cheguem a R$ 378 bilhões de

reais entre os anos de 2011 e 2014, conforme divulgou o Banco Nacional de

Desenvolvimento Econômico e Social (BNDES) em seu boletim Visão do

Desenvolvimento, n° 92:

Gráfico/Figura 1 – Evolução dos Investimentos no Setor de Infraestrutura

Fonte: GT do Investimento. Elaborado por APE/BNDES – 25/02/2011

11

Obviamente, as empresas do setor de infraestrutura irão se beneficiar com estes

investimentos maciços e serão cobiçadas por grandes fundos de investimentos,

principalmente, os estrangeiros.

1.1.1 O Setor de Infraestrutura no Brasil

O setor está completamente diferente de décadas atrás, no qual era regido por

monopólios e estatais, com poucos investimentos e ineficiência. Com o Estado

sendo substituído pela iniciativa privada, os investimentos cresceram

significativamente e o Estado passou a assumir sua função de regulador, ou seja, o

setor está vivendo uma explosão sustentável.

Dentre outros, os principais segmentos que compõem o setor de infraestrutura são:

Construção e Engenharia, Produção e Distribuição de Energia Elétrica, Manutenção

e Ampliação das Estruturas de Transporte, Telecomunicações, Distribuição de Água

e Saneamento Ambiental e, por fim, Exploração de Petróleo, Gás e Derivados.

Calderón e Servén (2004) afirmam que o desenvolvimento da infraestrutura favorece

a distribuição da renda. No ano de 2010, o setor de infraestrutura foi responsável por

um faturamento de R$ 565 bilhões de reais - perto dos 15% do PIB brasileiro - e pela

criação de 372 mil novos postos de trabalho, aproximadamente 13% do total

nacional.

Todavia, ainda há muito que fazer conforme o último estudo realizado pelo Banco

Mundial, no qual o Brasil ficou em 40° lugar no ranking das piores estradas e em 50ª

no ranking dos piores sistemas aeroportuários, dentre as 139 nações pesquisadas.

No ranking geral do relatório divulgado pela World Competitividade Global (2011-

2012), o Brasil ocupa o 104º lugar em infraestrutura dentre as 142 nações

pesquisadas.

Entretanto, é importante salientar que as soluções deste problema devem focar o

longo prazo, bem como os retornos auferidos pelas as empresas do setor devem vir

no médio e longo prazo.

12

1.1.2 Cenário do Setor

Conforme a pesquisa divulgada no final de 2011 pela Associação Brasileira de

Tecnologia para Equipamentos e Manutenção (SOBRATEMA), a expectativa é que o

Brasil atinja 13 mil grandes obras em todo o País até 2016. Ainda de acordo com a

pesquisa, estas obras representam um total de R$ 1,479 trilhão em investimento em

infraestrutura. Esta expectativa de um cenário extremamente favorável nos próximos

cinco anos é sustentada por um pilar de três grandes projetos:

a) Plano de Aceleração do Crescimento (PAC): O PAC é um programa lançado

em janeiro de 2007 pelo Governo Federal em parceria com alguns governos

estaduais e empresas privadas, com a finalidade de ser um motor propulsor

para elevar os investimentos em infraestrutura no Brasil. Com o sucesso do

programa, os investimentos em infraestrutura tiveram um crescimento acima

de 10% ao ano, com possibilidade de atingir R$ 160 bilhões em 2011, contra

R$ 58 bilhões em 2003. Por isso, o Governo Federal relançou o programa no

início de 2011 com uma previsão de investimentos no patamar de R$ 955

bilhões entre 2011 e 2014;

b) Pré-sal: Cobiçado até por nações estrangeiras, o chamado Pré-sal é um

aglomerado de grandes reservas de petróleo que estão abaixo da camada

salina no fundo do mar. Através da alta tecnologia e de grandiosos

investimentos em infraestrutura, a Petrobrás pretende estar em plena

produção nos blocos do Pré-sal até 2020. Em uma pesquisa feita pelo banco

USB Pactual, a estimativa é que seriam necessários 600 bilhões de dólares

(45% do PIB brasileiro) para extrair os 50 bilhões de barris estimados para os

blocos de exploração de Tupi, Júpiter e Pão de Açúcar (correspondem à

apenas a 13% da área do Pré-sal). A Petrobrás anunciou em seu plano de

investimento 2011-2015, cerca de 224 bilhões de dólares em investimentos

até o final do período;

c) eventos esportivos mundiais (Copa em 2014 e Olimpíadas em 2016):

Oportunamente, o Brasil ganhou o direito de sediar dois eventos esportivos

mundiais, a Copa do Mundo em 2014 e a Olimpíadas no Rio em 2016. Os

13

investimentos em infraestrutura na Copa do Mundo devem ser de

aproximadamente 33 bilhões de reais, dos quais 70% irá impactar

diretamente no PIB conforme pode-se observar no gráfico abaixo:

Gráfico/Figura 2 – Investimentos em Infraestrutura na Copa de 2014

Fonte: Ministério do Esporte – 31/03/2010

Por sua vez, a Olimpíadas em 2016 tem uma expectativa de produzir um

investimento de R$ 28,8 bilhões de reais até 2016. Juntos, estes dois eventos

proporcionarão ao Brasil grandes investimentos em períodos considerados

curtos, possibilitando uma alavancagem no setor.

Além destes três grandes projetos citados anteriormente, existem outros previstos

para receberem volumosos investimentos nos próximos anos, por exemplo:

Universalização do sistema de escoamento e tratamento de esgoto (R$ 206 bilhões

até 2022); O Trem de Alta Velocidade (TAV) (R$ 34,6 bilhões até 2016); O programa

Minha Casa Minha Vida 2 (R$ 125,7 bilhões até 2014), entre outros.

1.2 DELIMITAÇÃO DO PROBLEMA

14

Em face do exposto anteriormente, acredita-se que há uma oportunidade de

investimento em títulos de empresas do setor de infraestrutura. Contudo, como o

futuro é incerto identificou-se o seguinte problema:

Qual a carteira de ativos formada por empresas do setor de infraestrutura que

apresentam múltiplos dentro dos critérios fundamentalista e a melhor relação entre

risco e retorno?

Este estudo torna-se mais necessário visto que constantemente vários investidores

tomam decisões sem a devida análise da composição da carteira e do investimento

em si, submetendo seu capital a sorte. Conforme afirmam Iquipaza, Amaral e

Bressan (2009), assim como aplicação dos estudos financeiros, é necessária a

delimitação legal dos mercados financeiros, de modo a caracterizá-los como

distintos aos jogos de azar. Já os pesquisadores Fensterseifer, Galesne e

Ziegelmann (1987) salientam a importância do estudo do risco na análise de

investimentos e a necessidade crescente da aplicabilidade de técnicas providas de

pesquisas.

1.3 OBJETIVOS

Antes da definição dos objetivos deste trabalho é importante salientar que o mesmo

não tem como objetivo favorecer ou indicar investimentos futuros em ativos

específicos, ficando o autor completamente isento de quaisquer evoluções e riscos

que o mercado possa apresentar em períodos futuros.

1.3.1 Objetivo Geral

Neste sentido, o objetivo principal deste trabalho é o estudo teórico da formação de

uma carteira de investimento, composta por empresas do setor de infraestrutura com

ações negociadas na Bolsa de Valores de São Paulo - BM&FBOVESPA, objetivando

a alta performance e a mitigação do risco.

1.3.2 Objetivos Específicos

15

Este estudo tem ainda como objetivos secundários:

a) testar a aplicabilidade da Teoria de Markowitz na otimização de carteiras de

investimento;

b) subsidiar novas pesquisas e estudos relacionados ao setor de infraestrutura;

c) aprofundar o conhecimento no estudo de carteiras de investimentos;

d) analisar através de múltiplos a situação econômica das empresas do setor de

infraestrutura;

e) comparar o desempenho das ações das empresas do setor de infraestrutura;

f) comparar o desempenho da carteira com os ativos isolados, baseando-se em

variações históricas.

16

2 FUNDAMENTOS TEÓRICOS

2.1 RETORNOS

2.1.1 Conceituação

Retorno é o ganho ou perda auferido por um investidor no final de um período.

Segundo Samanez (2007), a remuneração é composta pelos ganhos de capital e os

benefícios obtidos durante este período de tempo, como bonificações, dividendos,

desdobramentos e direitos de subscrição. Para cálculo do retorno utiliza-se a

seguinte fórmula:

Onde:

rt = Taxa de Retorno

Pt = Preço Final

Pt-1 = Preço Inicial

Dt = Benefícios Obtidos (dividendos, bonificação, etc.)

2.1.2 Retorno Médio

O Retorno Médio, que também é conhecido como Retorno Esperado, é a média

geométrica da taxa de retorno no período. Ou seja, a média geométrica dos retornos

é igual ao retorno único por período que dará o mesmo desempenho cumulativo que

a sequência de retornos. O retorno médio é calculo através da seguinte fórmula:

Onde:

µ = Retorno Médio

n = Períodos

Ri = Taxa de retorno de um período

1

1

−

−−+=

t

tttt P

PDPr

1})]1(*...*)1(*)1{[( /1,2,1, −+++= nnjjj RRRμ

17

2.2 RISCOS

2.2.1 Conceituação

Como dito anteriormente, o futuro é incerto e está sujeito a volatilidades normais e

anormais. Esta incerteza de obter o retorno esperado é denominada Risco, ou seja,

quanto maior a incerteza do futuro, maior será o risco. Gitman (2007) define o risco

como: [...] é a chance de perda financeira. Ativos com chances maiores de perda são vistos como mais arriscados do que aqueles com chances menores de perdas. Colocado formalmente, o termo risco é usado alternadamente com incerteza ao se referir à variabilidade de retornos associada a um dado ativo (GITMAN, 2001, p. 205).

Portanto, pode-se concluir que o investimento em ações de empresas na

BM&FBOVESPA pode acarretar riscos provenientes das variações do valor das

ações. Neste sentido, o Risco assume uma classificação multidimensional que pode

ser divida nos seguintes grupos:

a) Risco de Mercado: O mercado é dinâmico e isto faz com que os ativos

estejam em constante risco de variações providas do mercado. É importante

salientar que neste caso, a definição do risco pode englobar o mercado como

um todo ou apenas um setor específico. Assim, há diversos fatores que

podem impactar nos ativos, como: risco do mercado acionário, risco cambial,

risco da taxa de juros, risco do mercado de commodities;

b) Risco Operacional: Este está ligado à operações, sistemas e procedimentos

da organização, vulneráveis aos erros humanos, mudanças no ambiente de

trabalho, falhas na produção e danificações na infraestrutura;

c) Risco de Crédito: Já o risco crédito está relacionado à falta de capacidade da

instituição honrar com os seus pagamentos;

d) Risco Legal: O risco legal está relacionado às possíveis ilegalidades nos

contratos, documentação inadequada, suborno e insolvência. Apesar de este

risco não ter sido abordado neste estudo, é recomendável que seja feita uma

18

análise complementar do risco legal das empresas de infraestrutura, visto que

devido à dimensão dos contratos de fornecimento, há uma chance maior

deste risco se concretizar em perdas.

2.2.2 Riscos Sistemático e Não-Sistemático

O risco de um ativo financeiro pode ser subdivido em dois tipos:

a) Sistemático: O risco sistemático, também chamado de Não Diversificável, é

aquele que afeta o mercado como um todo, não podendo ser eliminado

através da diversificação da carteira e que pode ter como causa diversos

fatores, como: Inflação, crises, novas leis, greves, etc.;

b) o risco Não-Sistemático, também chamado de Diversificável, pode ser

mitigado ou até mesmo eliminado através da Diversificação, que será tratada

mais adiante. Segundo Gitman (2007, p. 200), “[...] qualquer investidor pode

criar uma carteira de ativos capaz de eliminar todo o risco diversificável o

único risco relevante é o não-diversificável [...]”.

Segue abaixo a ilustração dos riscos que um ativo pode ser submetido:

Gráfico/Figura 3 – Risco de Mercado e Risco Específico

Fonte: Elaborado pelo Autor – 17/12/2011

19

2.2.3 Diversificação

Para diminuir as perdas na carteira é necessário que o investidor busque a extinção

ou a redução da probabilidade do risco. Portanto, para minimizar ou extinguir o risco

pode-se adotar três formas diferentes:

a) contratação de Hedge: O indivíduo ou empresa firma um acordo através de

um contrato de Hedge, abrindo mão da possibilidade de ganho e também

para evitar possíveis perdas no futuro;

b) contratação de Seguro: Nesta modalidade, é contratado um Seguro, através

do pagamento do prêmio, para evitar que as perdas futuras possam ser

absorvidas pelo contratante;

c) e, por fim, a diversificação do investimento, ou seja, evitar concentrar tudo em

apenas um ativo. Esta forma será objeto de estudo deste trabalho, pois na

outras formas acima, a possibilidade de perda pode ser completamente

extinta, entretanto, a possibilidade de ganho também é extinta, o que para o

mercado de capitais não faz sentido.

No exemplo a seguir pode-se observar o comportamento do retorno de dois ativos

distintos e a combinação entre eles:

Gráfico/Figura 4 – Diversificação da Variação

Fonte: Elaborado pelo Autor – 17/12/2011

20

Nos Ativos A e B verifica-se que há uma maior variação da linha de retorno, ou seja,

o risco de investimento nestes títulos é maior. Já na Variação Diversificada, a

variação é bem menor, apesar de negativa em alguns períodos, e, portanto, a

chance de perda neste investimento é menor do que nos ativos separados.

2.2.4 Avaliação de Riscos

O ativo com uma variação maior apresenta um risco maior. Desta forma, é utilizado

o desvio padrão para mensurar o risco de um ativo. O desvio padrão é uma medida

estatística que mede a dispersão em torno da média. E, quanto maior for o desvio

padrão, maior será a dispersão e maior será o risco do ativo.

O valor do desvio padrão é calculo sobre o retorno histórico de um ativo, que

fornecerá uma estimativa do comportamento futuro.

Para calcular o desvio padrão deve-se calcular a variância, que é o quadrado do

desvio padrão. Sendo assim, as fórmulas para o cálculo da dispersão são:

Onde:

Var ou σ² = Variância

µ = Retorno Médio

n = Períodos

Ri = Taxa de Retorno de um período

Já a fórmula do desvio padrão é a seguinte:

Ou

∑= −

−==

n

t

j

nRVar

1

2

1)( μσ

2σσ =

21

2.3 TEORIA DAS CARTEIRAS

2.3.1 Retorno Esperado da Carteira

O retorno de uma carteira de investimento é obtido através da média ponderada dos

retornos dos ativos que a compõem, levando em consideração a participação que

cada ativo tem na carteira. Abaixo a fórmula de cálculo do Retorno da Carteira:

E = Retorno Esperado (Médio) da Carteira

Wi : Participação de cada ativo

µi = Retorno Médio de cada ativo

2.3.2 Risco da Carteira

Para Pinheiro (2002, p. 87) o risco de uma carteira de investimento pode ser definido

em função de três fatores:

a) “proporção, ponderação e peso de cada valor na carteira;

b) a variância de cada ativo;

c) a covariância e o coeficiente de correlação entre cada par de ativos”.

Sendo assim, utiliza-se a seguinte fórmula para o cálculo do risco da carteira:

∑= −

−=

n

t

j

nR

1 1)( μσ

i

n

iiWE μ∑

=

=1

22

Onde:

Wx = Participação do ativo X no portfólio

Wy = Participação do ativo Y no portfólio

σ2x = Variância dos retornos do ativo X

σ2y = Variância dos retornos do ativo Y

COVx,y = Covariância entre os ativos X e Y

2.3.3 A Teoria de Markowitz

A Teoria Moderna da Carteira foi desenvolvida inicialmente por Markowitz em 1952,

em sua tese de doutorado na Universidade de Chicago. Por esta contribuição ao

intelecto, ele foi agraciado com o Prêmio Nobel de Economia em 1990, juntamente

com William Sharpe e Merton Miller. Conforme afirma Pinheiro (2002, p. 84), esta

teoria se baseia nas seguintes hipóteses:

a) os investidores atuam de acordo com as previsões de rentabilidade/risco de cada aplicação, assim como, de suas correlações e covariâncias; b) todos os investidores se situam logicamente em fronteiras eficientes; c) qualquer investidor pode emprestar ou pedir emprestado qualquer tipo de ativo sem limite algum e expostos ainda a uma mesma taxa de juro. (PINHEIRO, 2002, p. 84).

Com fórmulas complexas, Markowitz identificou que a expectativa de retorno para

um portfólio de ações não pode levar em consideração apenas a média dos retornos

das próprias ações ponderadas pelo seu percentual de participação e o risco, mas

também a correlação e covariância que estas ações têm com seus pares.

Neste sentido, para Markowitz (1952) a carteira de ações deve ter a menor

covariância possível, reduzindo ou até mesmo eliminando o risco da carteira com

uma relação inversa dos ativos que compõem a carteira.

2.3.4 A Fronteira Eficiente de Markowitz

( ) ( ) ( ) YXYXzzYYXXp COVWWWWW ,222222 2 ×××+×+×+×= σσσσ

23

A Fronteira Eficiente é uma curva que demonstra a combinação de risco, retorno e a

correlação entre os ativos, de forma a minimizar o risco ao menor nível possível de

acordo com um retorno esperado. Ou seja, qual a melhor combinação entre os

ativos da carteira, obtendo desta forma a “carteira ótima” de Markowitz. Conforme

pode ser observado abaixo, o coeficiente de correlação medido pela covariância

será determinante na otimização da carteira:

Gráfico/Figura 5 – Fronteira Eficiente de Markowitz

Fonte: Bodie, Kane e Marcus – 2007

Portanto, pode-se concluir que para o alcance da “carteira ótima” de Markowitz deve-

se ter três diretrizes em mente:

a) deve ter a distribuição de cada ativo para alcançar a melhor relação possível

entre risco e retorno;

24

b) a carteira deve ter a covariância mínima;

c) o retorno esperado deve ser igual ou maior do que a distribuição equitativa da

carteira.

2.4 ÍNDICE DE SHARPE

2.4.1 William Sharpe

William Forsyth Sharpe nasceu no Estados Unidos da América e formou-se em

Economia na Universidade da Califórnia em Los Angeles em 1955. Conforme já dito,

em 1990, Sharpe dividiu com Markowitz e Miller o prêmio Nobel de Economia. Como

Markowitz, Sharpe é um grande estudioso da relação risco-retorno dos ativos e

desenvolveu um cálculo que atualmente é bastante utilizado, principalmente, por

fundos de investimento, que é conhecido como Índice Sharpe. Para Sharpe (1994) a

relevância do Índice se dá por três fatores:

a) adicionando estratégia para uma carteira preexistente sem qualquer risco;

b) adicionando estratégia para uma carteira preexistente de risco através de um

único fundo selecionado de um conjunto de fundos de risco identicamente

correlacionados com a carteira preexistente;

c) adicionando estratégia para uma carteira preexistente de risco através de

uma carteira de fundos de risco não-correlacionados nem com a carteira

preexistente, nem entre si.

Ou seja, diferente de Markowitz, Sharpe não leva em consideração a correlação dos

ativos entre si, mas a correlação destes ativos com outras carteiras formadas, por

exemplo, a carteira do Ibovespa.

2.4.2 O Índice de Sharpe

25

Desenvolvido em 1966, o Índice é atualmente muito utilizado para avaliar se o fundo

de investimento oferece rentabilidade compatível ao risco. Assim, Sharpe chegou a

seguinte fórmula:

Onde:

RF = Retorno Esperado

RLR = Retorno Livre de Risco

DP = Desvio Padrão do Retorno (Risco)

Portanto, o excedente do retorno esperado é o prêmio que o investidor tem pela

exposição ao risco. Ou seja, quanto maior for o Índice, menor o risco e/ou maior

retorno esperado. Logo, a princípio se pode fazer a leitura que, os melhores ativos

são aqueles com maior Índice de Sharpe.

É importante salientar que no Brasil, por definição, é adotada a Taxa Selic como o

Retorno Livre de Risco, visto que é possível o investidor conseguir o retorno

vinculado à Selic investindo em títulos públicos, considerados os mais seguros

dentre os existentes no mercado interno.

Este Índice é extremamente importante para se definir em quais títulos aplicar, pois

não faz sentido um investidor escolher um ativo com risco, esperando ganhar o

mesmo tanto ou menos do que os títulos públicos pagam. Portanto, os ativos devem

ter o Índice de Sharpe maior do que zero, viabilizando o investimento.

2.5 AVALIAÇÃO FUNDAMENTALISTA

2.5.1 O Método de Benjamin Graham

Considerado o pai da Análise Fundamentalista, Benjamin Graham formou-se na

Universidade de Columbia aos 20 anos de idade. Mais tarde, em parceria com

26

Newman, fundou sua corretora de valores que chegou a ser uma das mais

conhecidas da época. No entanto, com a Grande Depressão em 1929, Graham

sucumbiu à ruína e viu sua fortuna ser dizimada pela crise.

Após a crise, Graham assumiu uma posição mais defensiva, na qual ele sugeria

para os investidores mais conservadores a divisão de 50% em ações e 50% em

renda fixa. Com esta política e o desenvolvimento de seu método de análise,

Graham conseguiu reaver sua fortuna e obteve retornos superiores a 20% ao ano.

O método desenvolvido por Graham baseia-se em uma análise estritamente

quantitativa. A metodologia utiliza múltiplos para definir as ações que estão

subavaliadas pelo mercado. Damodaran (1997) acrescenta que outra vantagem da

análise de múltiplos é verificar o impacto das decisões estratégicas, financeiras e

operacionais na consecução do objetivo principal da empresa: a maximização da

riqueza.

2.5.2 Múltiplos

É importante que seja observado que um múltiplo pode servir como critério de

avaliação para um setor e não ser para outro. Pode-se definir os múltiplos em quatro

grandes grupos:

a) Múltiplos de Lucro: Estes múltiplos são utilizados para avaliar o retorno que a

empresa pode dar ao acionista. Um importante múltiplo deste grupo é o

Dividend Yeld (Histórico de Distribuição de Dividendos), no qual relaciona a

distribuição de dividendos versus o preço de mercado da ação. Dentre os

outros múltiplos deste grupo, vale destacar o Preço/Lucro (P/L), Preço/

Earnings Before Interest and Taxes (EBIT) - Lucro antes dos Juros e

Impostos, Preço/Earning Before Interest, Taxes, Depreciation and

Amortization (EBITDA) - Lucro antes dos Juros, Impostos, Depreciações e

Amortizações;

b) Múltiplos de Valor Patrimonial: Nestes múltiplos, serão levados em

consideração os valores contábeis da empresa em relação ao valor de

27

mercado. Dentro deste grupo está um dos múltiplos mais idealizados por

Graham, o Preço/Valor Patrimonial (P/VP). Para Damodaran (1997), dentre as

vantagens de analisar os múltiplos de valor patrimonial pode-se destacar que

o valor contábil pode ser comparado ao valor de mercado, é uma referência

mais simples de comparação e possibilitam a comparação de empresas

similares. Outros múltiplos que se pode obter sobre o valor patrimonial é o

Preço/Valor Patrimonial dos Ativos (P/VPA) e o Preço/Custo de Reposição (Q

do Tobin);

c) Múltiplos de Receita: Neste grupo vale destacar um importante múltiplo que é

o Price to Sales Ratio (PSR) – Preço/Vendas. Este múltiplo é muito utilizado

por Ken Fisher1 para identificação de empresas com grande potencial de

crescimento e que estejam subavaliadas pelo mercado;

d) Múltiplos de Endividamento: Nestes, é mensurado o nível de endividamento

que a empresa está submetida. Geralmente, o endividamento de 1/3 do

Patrimônio Líquido é aceitável, porém, no caso do setor de infraestrutura, que

não é muito volátil e com contratos de longo prazo, este nível de

endividamento pode chegar até 60% do Patrimônio Líquido.

2.5.3 Análise Utilizada na Pesquisa

Obviamente, a metodologia de Graham foi adotada e reinventada por muitos autores

e, portanto, surgiram vários múltiplos que auxiliam na análise fundamentalista das

empresas. Mas, como tal assunto é vasto e passível de um novo trabalho, para esta

pesquisa foram adotados os seguintes múltiplos:

a) P/L: Preço da ação dividido pelo Lucro por ação. Este é um dos múltiplos

mais utilizados pelo mercado, sendo ele um indicativo prévio de uma

oportunidade ou de um papel sobrevalorizado. Ou seja, uma empresa com o

P/L muito alto (>20) pode indicar especulação do mercado e indicar que a

ação está com um preço maior do que o justo. Por outro lado, o indicador

1 Investidor reconhecido mundialmente e CEO da Fisher Investments, uma firma de consultoria de investimentos situada na Califórnia.

28

muito baixo (<5) pode indicar que, por algum motivo, o mercado está

descrente da empresa, um sinal de alerta para riscos futuros. Este múltiplo

também pode ser entendido como o número de anos em que o investidor terá

o seu dinheiro de volta com o lucro produzido pela a empresa. Graham (1934)

recomenda que o P/L seja menor ou igual a 10;

b) P/VP: Preço da ação dividido pelo Valor Patrimonial por Ação. Em conjunto

com o P/L, este múltiplo indica se a ação está barata ou não. Assim, estes

múltiplos podem ser combinados e produzirem apenas uma avaliação, que

deverá ser menor do que 22,5. Graham recomenda que ao ser avaliado

separadamente, este múltiplo pode ser menor do que 2,5, que ainda o ativo

será atraente;

c) PSR: O Preço de Mercado (valor total da soma de todas as ações) divido pela

Receita dos últimos doze meses. Ken Fisher é o idealizador deste múltiplo e

ele sugere que o PSR deve ser menor do que 1. Para ele, quando o PSR é

menor do que 1, a empresa está subavaliada pelo mercado e esta empresa

apresenta um grande potencial de crescimento. Outra análise possível, é

combinar o PSR junto com P/L para verificar se houve anomalia nos lucros da

empresa;

d) Return on Equity (ROE) – Retorno (Lucro Líquido) dividido pelo Patrimônio

Líquido. Este múltiplo indica se a empresa está produzindo frutos, ou seja, se

ela está cumprindo seu papel essencial, a maximização da riqueza. O ROE é

medido em percentual, no qual é aconselhável que a empresa tenha um ROE

maior do que 15%.

Além dos múltiplos citados anteriormente, serão adotados nesta pesquisa outros

indicadores fundamentais, conforme segue:

a) crescimento da Receita Líquida nos Últimos 5 anos: Este indicador fornece

uma análise do desenvolvimento da empresa nos últimos anos e garante um

ativo com maior resistência ao risco de mercado. Este indicador também é

29

mensurado em percentual e é consenso que ele deverá ser maior do que 5%

ao ano;

b) ações com liquidez nos últimos dois meses: Isto viabiliza a venda do título

quando for necessário. Também, é importante salientar que as ações com

maiores liquidez são as preferidas dos investidores, isto possibilita que este

papel tenha uma chance maior de valorização.

2.6 METODOLOGIA

2.6.1 Tipo e Classificação da Pesquisa

Para alcançar o objetivo da pesquisa é essencial utilizar a metodologia adequada

para a situação e ter em vista os recursos financeiros, equipamentos e suprimentos

disponíveis. Vergara (2007) propõe que o tipo da pesquisa pode ser classificado

conforme dois critérios básicos: a) quanto aos fins; b) quanto aos meios.

Neste sentido, quanto aos fins, entende-se que a pesquisa é do tipo Descritiva, pois

de acordo com Vergara (2007):

A pesquisa descritiva expõe características de determinada população ou de determinado fenômeno. Pode também estabelecer correlações entre variáveis e definir sua natureza. Não tem compromisso de explicar os fenômenos que descreve, embora sirva de base para tal explicação. (VERGARA, 2007, p. 47).

Quanto aos meios, a pesquisa baseou-se na Investigação Documental através de

anais, regulamentos, circulares, ofícios, balancetes, artigos e outros; bem como na

Pesquisa Bibliográfica com base em material publicado em livros, jornais, redes

eletrônicas e outros.

Do ponto de vista do método de abordagem, estabeleceu-se proposições a partir do

raciocínio lógico, conduzindo a pesquisa para uma base dedutiva. Para Lakatos e

Marconi (1991), o método dedutivo parte das leis e teorias e prediz a ocorrência de

fenômenos particulares, em conexão descendente.

30

2.6.2 População e Amostra

Os dados foram analisados de forma quantitativa e coletados através da técnica de

observação indireta. A fonte dos dados a serem analisados é primária, visto que

foram extraídos em sua forma bruta, sem intepretações e/ou pronunciamentos.

Para tanto, foram considerados apenas os ativos pertencentes ao setor de

infraestrutura, no qual todas as empresas estão listadas no ANEXO A – Empresas

do Setor de Infraestrutura Listadas na BM&FBOVESPA.

O histórico de cotações foi retirado do site www.comdinheiro.com.br, relativo ao

período de cinco anos atrás, iniciando-se em Janeiro de 2007 e terminando em

Dezembro de 2011, considerando a valorização mensal de cada ativo ajustada, ou

seja, com a distribuição de dividendos, juros sobre capital próprio, desdobramentos,

bonificações, etc.. Portanto, observou-se 60 cotações de 172 ativos elegíveis,

totalizando 10.320 cotações, conforme o APÊNDICE A – Rentabilidade Histórica dos

Ativos. É importante salientar que as ações que não apresentaram o histórico de

cotações dos últimos cinco anos foram dispensadas da análise, visto que elas não

apresentaram as informações mínimas para uma análise segura. A partir das

cotações históricas foram calculados o desvio padrão (risco) de cada ação, o retorno

médio e o Índice de Sharpe, utilizando as fórmulas de cálculo já explicadas nos

Fundamentos Teóricos. Os resultados obtidos do risco, retorno médio e Índice de

Sharpe também podem ser observadores no APÊNDICE A.

Para a avaliação Fundamentalista, foram retirados os indicadores financeiros do site

www.fundamentus.com.br, no dia 01 de janeiro de 2012, dos quais os resultados

financeiros estão com data-base o dia 30 de setembro de 2011, visto que os

resultados do final do ano de 2011 até então não haviam sido divulgados. Os dados

completos podem ser observados no APÊNDICE B – Indicadores Financeiros. Nesta

avaliação, as ações que não apresentaram os múltiplos requeridos foram excluídas

da amostra, pois elas não apresentaram os dados mínimos necessários para uma

análise segura.

31

Para manter a diversificação e reduzir o risco, visando uma carteira de investimento

segura e que possibilita o ganho, foram considerados os seguintes critérios para

chegar-se a uma amostra das ações que irão compor a carteira otimizada:

a) dentre as 172 ações com cotação histórica de no mínimo cinco anos, serão

extraídas as ações que apresentarem o Índice de Sharpe maior do que 0

(zero), pois conforme explicado anteriormente, não faz sentido aplicar em

ações que tem um retorno esperado menor do que taxa de juros livre de

risco;

b) a amostra de ações elegíveis, conforme o item anterior, será submetida à

Análise Fundamentalista, descrita nos Fundamentos Teóricos. Desta

amostra, será retirada uma nova amostra, agora com as ações que

apresentarem uma análise superior aos critérios estabelecidos, visando

garantir a situação econômica atual das empresas que irão compor a

carteira. Os critérios para a seleção dos ativos na Análise Fundamentalista

são:

Tabela 1 – Critérios da Análise Fundamentalista

Análise Critério P/L (Preço/Lucro) < 10 P/VP (Preço/Valor Patrimonial) < 2,5 PSR (Price to Ratio) < 1,0 ROE (Return on Equity) > 15% Crescimento Receita nos Últimos 5 anos > 5% Possuir Liquidez nos Últimos 2 meses > 0 Fonte: Elaborada pelo Autor – 02/01/12

c) Na amostra das ações selecionadas será aplicada a Teoria de Markowitz

para a otimização da carteira, objetivando definir a melhor alocação de

recursos com o mínimo de risco e o mesmo retorno esperado. É importante

salientar ainda, que o número de ações selecionadas não poderá ser maior

do que quatro ações, pois se deve selecionar poucas ações para minimizar

os custos com manutenção da carteira, pois para manter a composição

32

ótima da carteira deve-se fazer a manutenção da participação de cada

ativo na carteira.

2.6.3 Recursos

A análise foi realizada com o auxilio do software Microsoft Excel®, no qual serviu

como banco de dados, dispondo de gráficos e as utilidades para o cálculo de

otimização da carteira proposto por Markowitz através da ferramenta Solver, devido

a sua complexidade e extensão.

33

3 ANÁLISE DOS RESULTADOS 3.1 CONSIDERAÇÕES

Nesta etapa da pesquisa, o objetivo é avaliar os resultados apresentados,

selecionando os ativos que obedeçam aos critérios de risco, retorno e fundamentais,

estabelecidos na seção terciária População e Amostra. Através desta análise,

espera-se satisfazer o objetivo principal proposto e na sequência apresentar as

conclusões e sugestões do autor.

É necessário salientar que os resultados monetários apresentados neste estudo

foram em moeda nacional, ou seja, em Reais, retirados dos relatórios financeiros

apresentados pelas próprias empresas.

3.2 CÁLCULOS E SELEÇÃO

3.2.1 Risco e Retorno

Os cálculos do risco e retorno foram realizados obedecendo as fórmulas de desvio

padrão (risco) e do retorno médio mensal. Os cálculos foram realizados através do

software Microsoft Excel® e estão expostos no APÊNDICE A. Para o cálculo de

ambos foram utilizados os retornos mensais de cada ativo. Na tabela abaixo estão

listados os ativos que apresentaram os dez melhores retornos médios mensais:

Tabela 2 – Ranking dos 10 Melhores Retornos Apresentados Ranking Ativo Empresa Setor / Segmento Listagem Ret. Médio

(%) 1 TRPL4 TRANSMISSÃO PAULISTA Energia Elétrica N1 / IBOV 1,83%

2 AELP3 AES ELPA Energia Elétrica TRADIC. 1,77%

3 ELPL4 AES ELETROPAULO Energia Elétrica N2 / IBOV 1,69%

4 GETI4 AES TIETE AS Energia Elétrica TRADIC. 1,62%

5 COCE5 CIA ENERG CEARA - COELCE Energia Elétrica TRADIC. 1,39%

6 CPFE3 CPFL ENERGIA S.A. Energia Elétrica NM / IBOV 1,37%

7 GETI3 AES TIETE AS Energia Elétrica TRADIC. 1,28%

8 JFEN3 JOÃO FORTES ENGENHARIA S.A. Construção Civil TRADIC. 1,23%

9 TBLE3 TRACTEBEL ENERGIA Energia Elétrica NM 1,17%

10 LIGT3 LIGHT AS Energia Elétrica NM / IBOV 0,98%

Fonte: Elaborada pelo Autor – 02/01/2012

34

Conforme exposto, a leitura da tabela acima é: quanto maior o rendimento, melhor.

Os títulos do segmento de Energia Elétrica tiveram a maior predominância, com

nove dos dez títulos que apresentaram melhor retorno no período. Estendendo a

análise à tabela de todos os rendimentos apresentados no APÊNDICE A, verifica-se

que apenas os dez títulos apresentados acima tiveram rendimentos superiores a

taxa Selic no mesmo período, ou seja, isto mostra que boa parte das empresas do

setor de infraestrutura não eram viáveis há cinco anos.

Outro fato que chamou a atenção foi à quantidade de títulos do Grupo AES, com

quatro títulos dos dez do ranking de melhores retornos.

Com relação ao segmento de listagem, verifica-se que não há uma definição do

segmento que mais predomina nos melhores retornos. Entretanto, é interessante

observar que apenas quatro das dez ações estão listadas na carteira do Ibovespa,

principal Índice da BM&FBOVESPA. Mais detalhes sobre as diferenças dos

segmentos podem ser encontrado no ANEXO B – Comparativo dos Segmentos de

Listagem.

Abaixo segue a tabela dos dez melhores riscos apresentados na série histórica:

Tabela 3 – Ranking dos 10 Melhores Riscos Apresentados

Ranking Ativos Empresa Setor / Segmento Nível Risco (%)

1 VIVT4 TELEF BRASIL Telefonia TRADIC. 5,01%

2 VIVT3 TELEF BRASIL Telefonia TRADIC. 5,64%

3 (9) TBLE3 TRACTEBEL ENERGIA Energia Elétrica NM 5,91%

4 (6) CPFE3 CPFL ENERGIA S.A. Energia Elétrica NM / IBOV 6,24%

5 (4) GETI4 AES TIETE AS Energia Elétrica TRADIC. 6,30%

6 (1) TRPL4 TRANSMISSÃO PAULISTA Energia Elétrica N1 / IBOV 6,36%

7 CMIG4 CEMIG Energia Elétrica N1 / IBOV 6,74%

8 CLSC6 CELESC Energia Elétrica N2 6,82%

9 CGAS5 CIA. DE GÁS DE SÃO PAULO - COMGÁS Gás TRADIC. 6,85%

10 CPLE6 COPEL Energia Elétrica N1 / IBOV 6,95%

Fonte: Elaborada pelo Autor – 02/01/2012

Nesta tabela, quanto menor o risco melhor. Verifica-se uma nova classificação dos

melhores ativos, embora quatro ativos repetiram-se nas duas tabelas (aqueles que

estão com a classificação do retorno entre parênteses na tabela acima).

35

Outro fato interessante, é que as empresas consideradas blue chips (com menor

risco de investimento) não tiveram os melhores desempenhos no quesito risco

medido pela dispersão. E, portanto, revelando um risco maior do que as ações small

caps (consideradas mais arriscadas), contrariando o que é exposto no mercado.

Sobre a distribuição dos ativos com menos risco, pode-se verificar que ainda há uma

predominância do setor de Energia Elétrica, porém, com menos frequência do que

na tabela do retorno. Já o Grupo AES aparece neste ranking apenas com um título e

a Telefônica Brasil apresenta os dois menores riscos apurados. Com relação à

segmentação de listagem a proporção de quatro para dez.

3.2.2 Índice de Sharpe

O cálculo do Índice de Sharpe foi realizado conforme a fórmula nos Fundamentos

Teóricos, e os resultados de todos os ativos estão no APÊNDICE A. Neste sentido,

foram utilizados para o cálculo o retorno médio mensal e o risco mensal de cada

ativo, conforme apresentado nas tabelas anteriores e no APÊNDICE A.

Sendo este o primeiro critério de seleção dos ativos, todos aqueles que

apresentaram Índice maior do que zero, foram extraídos para compor a nova

amostra. Ao acaso apenas dez títulos apresentaram o Índice maior do que zero,

portanto, eles foram listados na tabela de dos dez melhores, conforme segue:

Tabela 4 – Ranking dos 10 Melhores Índices de Sharpe

Ranking Ativos Empresa Setor / Segmento Nível Índ. Sharpe 1 TRPL4 TRANSMISSÃO PAULISTA Energia Elétrica N1 / IBOV 0,1482

2 GETI4 AES TIETE AS Energia Elétrica TRADIC. 0,1169

3 ELPL4 AES ELETROPAULO Energia Elétrica N2 / IBOV 0,1071

4 AELP3 AES ELPA Energia Elétrica TRADIC. 0,0930

5 CPFE3 CPFL ENERGIA S.A. Energia Elétrica NM / IBOV 0,0787

6 COCE5 CIA ENERG CEARA – COELCE Energia Elétrica TRADIC. 0,0632

7 GETI3 AES TIETE AS Energia Elétrica TRADIC. 0,0514

8 TBLE3 TRACTEBEL ENERGIA Energia Elétrica NM 0,0481

9 JFEN3 JOÃO FORTES ENGENHARIA S.A. Construção Civil TRADIC. 0,0209

10 LIGT3 LIGHT AS Energia Elétrica NM / IBOV 0,0126

Fonte: Elaborada pelo Autor – 02/01/2012

36

Nesta tabela verificar-se que mesmo em classificação diferente, os mesmos ativos

que apresentaram os dez melhores retornos foram os que apresentaram os dez

melhores Índices de Sharpe. Voltando assim, a predominância do setor de Energia

Elétrica e do Grupo AES.

Pode-se concluir, portanto, que o retorno tem grande influência nos títulos que

apresentam melhores Índices de Sharpe e que o cálculo deste Índice é fundamental

para a análise dos melhores ativos, pois conforme já exposto nesta pesquisa, não

faz sentido aplicar em ativos que rendem menos do que o título sem risco.

Abaixo se pode observar o gráfico da relação risco-retorno dos dez ativos que

apresentaram Índice de Sharpe maior do que zero.

Gráfico/Figura 6 – Relação Risco / Retorno

Fonte: Elaborado pelo Autor – 02/01/2012

Conforme estabelecido nos Fundamentos Teóricos, por definição, o risco da taxa

Selic está considerado como zero.

Através do gráfico pode-se verificar ainda, que a JFEN3, que apresentou de longe o

pior risco desta amostra, ficou com o Índice de Sharpe maior do que o da LIGT3 que,

37

por sua vez, apresentou o pior retorno da amostra, com um retorno perto do que

apresentou a Selic. A TBLE3 apresentou o melhor risco da amostra e já a TRPL4

que apesar de ser a quarta melhor em risco, garantiu o primeiro lugar no ranking do

Índice de Sharpe com o melhor retorno apresentado.

Ficando assim, selecionados os dez títulos que serão submetidos à Análise

Fundamentalista, conforme especificado na tabela abaixo:

Tabela 5 – Segunda Amostra de Ativos

Ativos Empresa Setor / Segmento Nível

ELPL4 AES ELETROPAULO Energia Elétrica N2 / IBOV

AELP3 AES ELPA Energia Elétrica TRADIC.

GETI4 AES TIETE AS Energia Elétrica TRADIC.

GETI3 AES TIETE AS Energia Elétrica TRADIC.

COCE5 CIA ENERG CEARA – COELCE Energia Elétrica TRADIC.

CPFE3 CPFL ENERGIA S.A. Energia Elétrica NM / IBOV

JFEN3 JOÃO FORTES ENGENHARIA S.A. Construção Civil TRADIC.

LIGT3 LIGHT AS Energia Elétrica NM

TBLE3 TRACTEBEL ENERGIA Energia Elétrica NM / IBOV

TRPL4 TRANSMISSÃO PAULISTA Energia Elétrica N1 / IBOV

Fonte: Elaborada pelo Autor – 02/01/2012

3.2.3 Indicadores Fundamentalistas

Dando prosseguimento ao processo metodológico proposto, nesta etapa foram

analisados os múltiplos e indicadores econômicos dos ativos que apresentaram o

Índice de Sharpe maior do zero.

Visto que esta etapa é excludente, conforme os critérios estabelecidos, optou-se por

analisar os múltiplos separados e depois fazer um filtro final dos ativos que estão

dentro de todos os critérios estabelecidos.

A principio, analisou-se o múltiplo P/L juntamente com o ROE, visto que os dois têm

grande ligação com o Lucro Líquido apresentado pelas empresas. Assim, segue

abaixo a ilustração com os dados das empresas e seus respectivos critérios de

seleção:

38

Gráfico/Figura 7 – Análise de P/L e ROE

Fonte: Elaborada pelo Autor – 02/01/2012

Na ilustração pode-se observar que apenas os ativos AELP3, COCE5 e ELPL4

apresentaram o múltiplo P/L menor do que dez, ou seja, os outros ativos não farão

parte do portfólio que será aplicada a teoria de Markowitz. Porém, serão analisados

os outros itens propostos na Análise Fundamentalista para verificarmos se os três

títulos também atendem aos outros critérios e o desempenho de cada título em

relação à amostra.

Referindo-se ainda à ilustração anterior, pode-se concluir que as empresas JFEN3,

LIGT3 e TRPL4 não foram aprovadas no critério P/L devido ao baixo lucro obtido no

exercício, pois os ROE’s destes ativos também estão baixos em relação aos outros

apresentados na amostra.

Dando prosseguimento a Análise, são apresentados na ilustração abaixo os

múltiplos de P/VP e PSR:

39

Gráfico/Figura 8 – Análise P/VP e PSR

Fonte: Elaborada pelo Autor – 02/01/2012

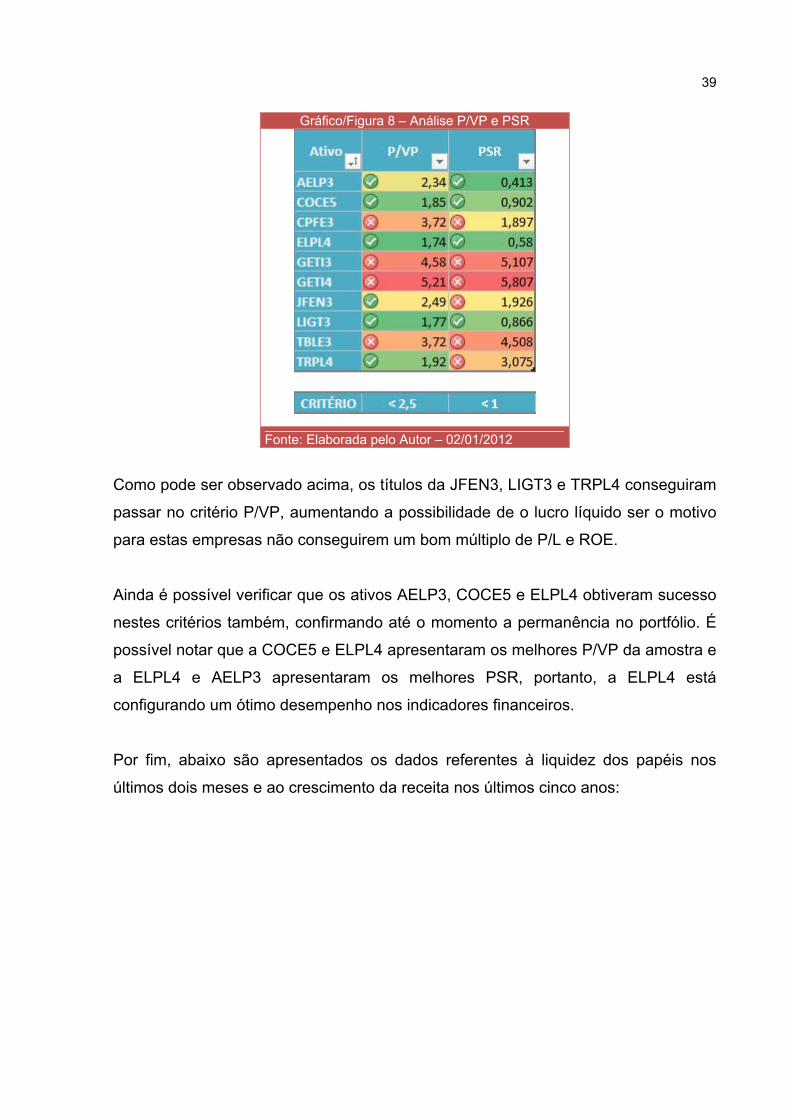

Como pode ser observado acima, os títulos da JFEN3, LIGT3 e TRPL4 conseguiram

passar no critério P/VP, aumentando a possibilidade de o lucro líquido ser o motivo

para estas empresas não conseguirem um bom múltiplo de P/L e ROE.

Ainda é possível verificar que os ativos AELP3, COCE5 e ELPL4 obtiveram sucesso

nestes critérios também, confirmando até o momento a permanência no portfólio. É

possível notar que a COCE5 e ELPL4 apresentaram os melhores P/VP da amostra e

a ELPL4 e AELP3 apresentaram os melhores PSR, portanto, a ELPL4 está

configurando um ótimo desempenho nos indicadores financeiros.

Por fim, abaixo são apresentados os dados referentes à liquidez dos papéis nos

últimos dois meses e ao crescimento da receita nos últimos cinco anos:

40

Gráfico/Figura 9 – Análise Liquidez do Papel e Crescimento da Receita

Fonte: Elaborada pelo Autor – 02/01/2012

Está análise é essencial para concretizar a credibilidade do papel, diminuindo o risco

de investindo. A liquidez nos últimos dois meses mostra que se pode desfazer do

título quando conveniente e o crescimento da receita pode ser analisado como uma

prospecção do futuro, ou seja, se a empresa tende a continuar o crescimento e o

seu papel, por conseguinte, continuar a valorização apresentada no retorno

histórico.

Pode-se observar ainda, que os três ativos, AELP3, COCE5 e ELPL4, também

passaram por este critério, fechando assim os ativos que irão compor a carteira que

será aplicada a teoria de Markowitz.

Vale destacar o bom volume nos últimos dois meses apresentados pelo ELPL4,

consolidando ainda mais seu ótimo desempenho nos critério fundamentalistas. Outro

papel que chama a atenção é o LIGT3, que apresentou um crescimento de receita

maior do que o critério estabelecido, entretanto, bem inferior aos outros

apresentados. Isto, portanto, pode levar a conclusão de que os lucros da empresa

estão sendo prejudicados devido ao baixo crescimento da receita.

Já o JFEN3 apresentou um crescimento estrondoso da receita, mas foi ruim nos

critérios P/L, PSR e ROE. Isto sinaliza que a empresa vem apresentando um

41

crescimento da sua receita, porém o papel está supervalorizado e/ou também os

custos da empresa estão altos, levando a lucros baixos e um péssimo desempenho

no P/L.

Finalizando esta etapa do processo, fica definida a terceira amostra dos títulos, dos

quais irão compor a carteira de títulos do setor de infraestrutura. Abaixo segue a

relação destes títulos e mais a frente será abordado a característica de cada uma

das empresas selecionadas:

Tabela 6 – Terceira Amostra de Ativos

Ativos Empresa Setor / Segmento Nível

ELPL4 AES ELETROPAULO Energia Elétrica N2 / IBOV

AELP3 AES ELPA Energia Elétrica TRADIC.

COCE5 CIA ENERG CEARA – COELCE Energia Elétrica TRADIC.

Fonte: Elaborada pelo Autor – 02/01/2012

Como predominante desde a análise dos Índices de Sharpe, os ativos que obtiveram

sucesso em todos os critérios fundamentalistas foram empresas do segmento de

Energia Elétrica e o Grupo AES permaneceu na amostra com dois títulos dos três

selecionados, ELPL4 e AELP3. Restando na amostra apenas um título com ações

negociadas no Ibovespa, o ELPL4.

3.2.4 Aplicação da Teoria de Markowitz

O principal objetivo da aplicação da teoria de Markowitz neste estudo é definir a

distribuição ótima para a carteira formada pelos ativos das empresas selecionadas

na terceira amostra. Conforme já visto nos Fundamentos Teóricos, para que a

carteira tenha uma combinação ótima, ela deve buscar a mínima variância possível.

Sendo assim, antes do cálculo da participação de cada ativo é necessário o cálculo

da variância e covariância entre os pares de ativos. Esta relação é demonstrada na

tabela abaixo, onde as relações entre o mesmo ativo são variâncias de cada ativo e

as relações entre os ativos são as covariâncias:

42

Tabela 7 – Matriz de (co)variância

MATRIZ VAR E COVAR. (%) AELP3 COCE5 ELPL4

AELP3 0,9101%

COCE5 0,1528% 0,6432%

ELPL4 0,1313% 0,1441% 0,5690%

Fonte: Elaborada pelo Autor – 10/01/2012

Para o cálculo da variância da carteira composta por três ativos deve-se utilizar a

seguinte fórmula:

Varp = Variância da Carteira

Wx = Participação do ativo X no portfólio

Wy = Participação do ativo Y no portfólio

Wz = Participação do ativo Z no portfólio

σ2x = Variância dos retornos do ativo X

σ2y = Variância dos retornos do ativo Y

σ2z = Variância dos retornos do ativo Z

COVx,y = Covariância entre os ativos X e Y

COVx,z = Covariância entre os ativos X e Z

COVy,z = Covariância entre os ativos Y e Z

Feito o cálculo obtêm-se a Varp = 0,3310% e um Retorno Esperado de 1,80% a.m.

para uma distribuição equitativa da carteira, ou seja, a alocação de 33,333% dos

recursos disponíveis em cada ativo.

No entanto, com o auxilio do Solver do Microsoft Excel® e utilizando os

ensinamentos do Markowitz, será realizada uma nova distribuição visando à redução

do risco da carteira com um mesmo retorno esperado. Além desta nova distribuição,

( ) ( ) ( )ZYZYZXZX

YXYXzzYYXXp

COVWWCOVWW

COVWWWWWVar

,,

,222222

22

2

×××+×××

+×××+×+×+×= σσσ

43

a título de avaliação serão realizadas outras três simulações de distribuições com os

objetivos de:

a) maximizar o Índice de Sharpe;

b) maximizar o Retorno Esperado;

c) minimizar o risco ao menor patamar possível.

Neste sentido, as distribuições serão baseadas nas seguintes configurações:

Tabela 8 – Configurações para Redistribuições

Carteira Objetivo Restrições

Distribuição Normal Nenhum Nenhuma

Teoria de Markowitz Minimizar o Risco a um mesmo retorno

Participações individuais ( Wi ) >= 0 Soma das participações individuais = 100%

Retorno da carteira ( E ) >= 1,80%

Máximo Índ. Sharpe Maximizar o Índice de Sharpe

Participações individuais ( Wi ) >= 0 Soma das participações individuais = 100%

Máximo Retorno Maximizar o Retorno Participações individuais ( Wi ) >= 0 Soma das participações individuais = 100%

Mínimo de Risco Minimizar o Risco Participações individuais ( Wi ) >= 0 Soma das participações individuais = 100%

Fonte: Elaborada pelo Autor – 10/01/2012

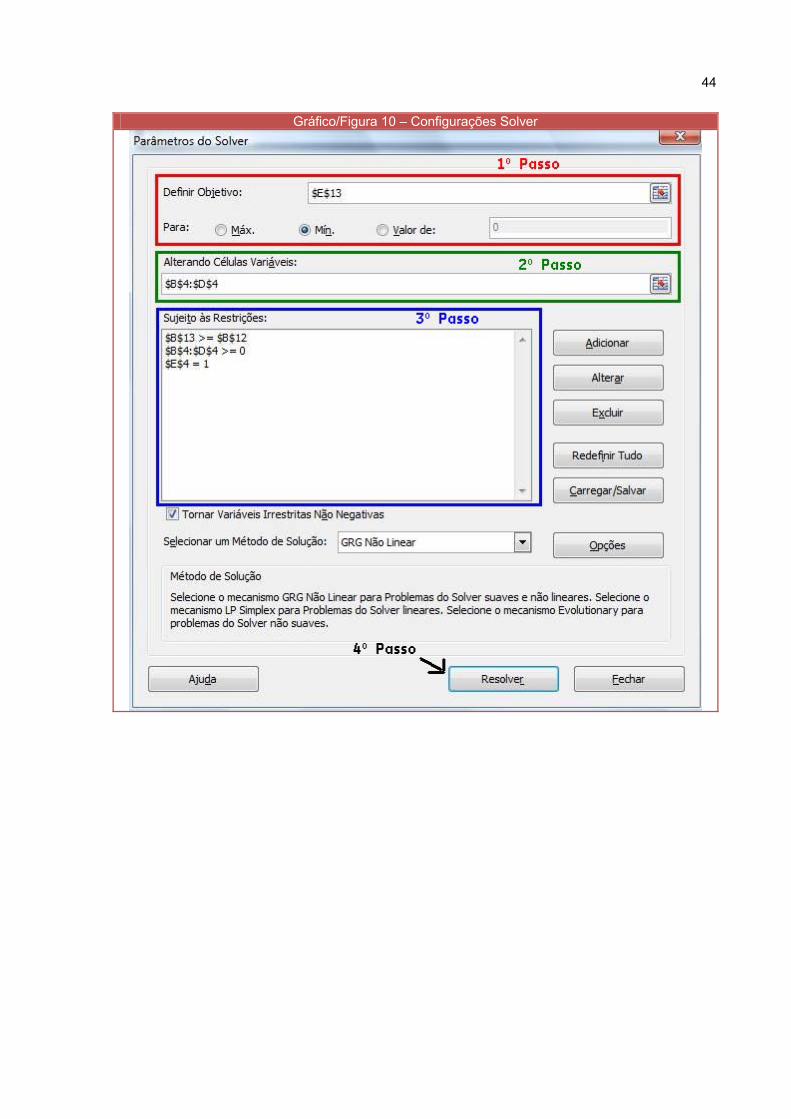

Para ilustrar o processo de utilização da ferramenta Solver com as configurações

acima, será detalhada a utilização para a definição da carteira ótima de Markowitz,

sendo que as demais seguirão o mesmo procedimento e, portanto, é desnecessária

a ilustração de todas simulações.

Abaixo seguem as configurações da ferramenta Solver:

44

Gráfico/Figura 10 – Configurações Solver

45

Fonte: Elaborado pelo Autor – 10/01/2012

Note que os valores das duas carteiras acima estão iguais, no entanto, ao clicar no

botão Resolver (4º Passo) serão obtidos os valores exatos da melhor distribuição,

conforme as configurações estabelecidas. Ao executar as etapas acima para todas

as carteiras teóricas a ferramenta fará várias combinações até encontrar a que

chega na melhor configuração possível, conforme os critérios estabelecidos. Assim,

obtiveram-se os seguintes valores:

46

Tabela 9 – Participações das Carteiras PARTICIPAÇÕES (%)

CARTEIRA AELP3 COCE5 ELPL4 TOTAL

Distribuição Normal 33,33% 33,33% 33,33% 100,00%

Teoria Markowitz 25,43% 39,60% 34,97% 100,00%

Máximo Índ. Sharpe 28,52% 44,76% 26,72% 100,00%

Máximo Retorno 43,43% 56,57% 0,00% 100,00%

Mínimo Risco 23,22% 34,77% 42,01% 100,00%

Fonte: Elaborada pelo Autor – 10/01/2012

Abaixo as diferenças entre as carteiras:

Tabela 10 – Resultados das Carteiras

Comparação de Riscos, Retornos e Índices De Sharpe

Investimento Retorno (%) Risco (%) Índ. Sharpe (Co)variância (%)

AELP3 1,77% 9,54% 0,0930 0,9101%

COCE5 1,39% 8,02% 0,0632 0,6432%

ELPL4 1,69% 7,54% 0,1071 0,5690%

SELIC1 0,88% 0,00% 0,0000 0,0000%

Distribuição Normal 1,80% 5,75% 0,1594 0,3310%

Teoria Markowitz 1,80% 5,69% 0,1613 0,3233%

Máximo Índ. Sharpe 1,83% 5,81% 0,1630 0,3370%

Máximo Retorno 1,89% 6,73% 0,1494 0,4526%

Mínimo Risco 1,77% 5,65% 0,1571 0,3196%

Fonte: Elaborada pelo Autor – 10/01/2012 Nota: 1 – Por definição, o risco da SELIC é igual a 0 (zero).

Conforme pode ser observado nas tabelas acima, a carteira ótima de Markowitz

pode ser conseguida a um retorno de 1,80% a.m. com uma variância de 0,3233%,

ou seja, o retorno igual a distribuição equitativa da carteira e com um risco menor.

É interessante notar também, que todas as combinações obtiveram um retorno

maior ou igual ao maior retorno dos ativos isolados e também um risco muito menor.

47

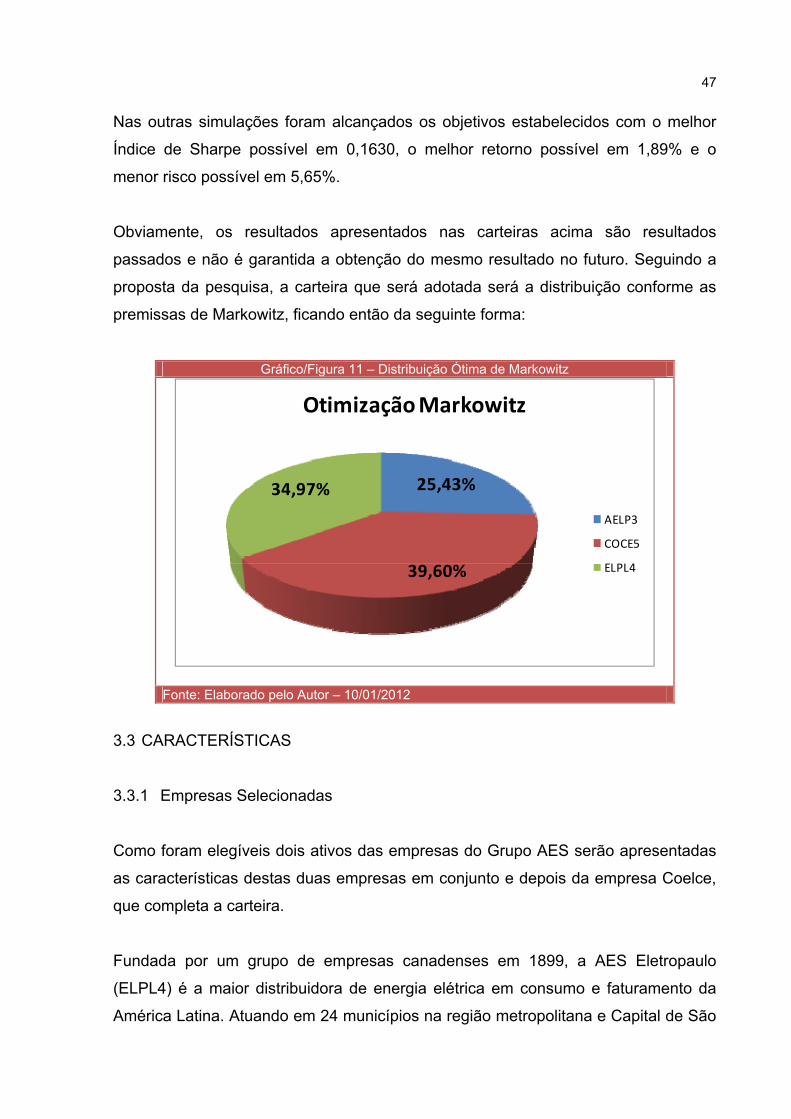

Nas outras simulações foram alcançados os objetivos estabelecidos com o melhor

Índice de Sharpe possível em 0,1630, o melhor retorno possível em 1,89% e o

menor risco possível em 5,65%.

Obviamente, os resultados apresentados nas carteiras acima são resultados

passados e não é garantida a obtenção do mesmo resultado no futuro. Seguindo a

proposta da pesquisa, a carteira que será adotada será a distribuição conforme as

premissas de Markowitz, ficando então da seguinte forma:

Gráfico/Figura 11 – Distribuição Ótima de Markowitz

25,43%

39,60%

34,97%

Otimização Markowitz

AELP3

COCE5

ELPL4

Fonte: Elaborado pelo Autor – 10/01/2012

3.3 CARACTERÍSTICAS

3.3.1 Empresas Selecionadas

Como foram elegíveis dois ativos das empresas do Grupo AES serão apresentadas

as características destas duas empresas em conjunto e depois da empresa Coelce,

que completa a carteira.

Fundada por um grupo de empresas canadenses em 1899, a AES Eletropaulo

(ELPL4) é a maior distribuidora de energia elétrica em consumo e faturamento da

América Latina. Atuando em 24 municípios na região metropolitana e Capital de São

48

Paulo, comercializou em 2010 mais de 43 GWh de energia. Encerrou 2010 com um

lucro líquido de R$ 1,3 bilhão de reais e um capital social de R$ 1.057.629.316,47

bilhões de reais. Atualmente, a companhia tem 6,1 milhões de consumidores e cerca

de 4,6 mil funcionários. A AES Elpa (AELP3) é controladora da AES Eletropaulo, o

que faz os dois ativos praticamente da mesma empresa. A AES Elpa também

controlava a AES Com Rio (que ainda aparece em sua estrutura acionária, conforme

apresentado adiante), mas em novembro de 2011, a TIM Celular S/A. adquiriu a

AES Com Rio através da compra da AES ATIMUS. Sendo assim, a estrutura

acionária da empresa é a seguinte:

Gráfico/Figura 12 – Estrutura Acionária Grupo AES

Fonte: Site da AES Eletropaulo – Acessado em 10/01/2012

Pode-se notar que a AES Elpa passa a depender exclusivamente da AES

Eletropaulo, da qual detêm 77,81% das ações ordinárias e 30,97% das ações

preferenciais. Neste sentido, apresentam-se os principais resultados obtidos pela

AES Eletropaulo divulgadas pela empresa no terceiro trimestre de 2011:

49

Tabela 11 – Resultados AES Eletropaulo

R$ milhões 3T10 3T11 Var (%) 9M10 9M11 Var (%)

Receita Líquida 2.461,7 2.556,7 3,9% 7.045,8 7.371,1 4,6%

Despesas Operacionais¹ -1.690,7 -1.713,4 1,3% -5.005,6 -5.129,1 2,5%

EBITDA 602,3 641,8 6,6% 1.870,1 1.716,2 -8,2%

Margem EBITDA 24,5% 25,1% 26,5% 23,3%

EBITDA ajustado 641,7 688,4 4,2% 1.988,6 1.796,1 -9,7%

Margem EBITDA Ajustado 26,1% 26,1% 28,2% 24,4%

Lucro/Prejuízo Líquido 328,1 348,2 6,1% 1.036,9 885,4 -14,6%

Margem Liquida 13,3% 13,6% 14,7% 12,0%

Investimentos (Capex) 124,0 160,6 29,5% 291,0 418,7 43,9%

DADOS OPERACIONAIS 3T10 3T11 Var (%) 9M10 9M11 Var (%)

Funcionários 5.760 5.625 -2,3% 5.760 5.625 -2,3%

Consumidor/ Funcionários 1.062 1.119 5,4% 1.062 1.119 5,4%

Fonte: Site da AES Eletropaulo – Acessado em 10/01/2012 Nota: 1 - Não inclui depreciação

A Coelce (COCE5) é a terceira maior distribuidora de energia elétrica do Nordeste

em volume comercializado. Com concessão que abrange todo o estado do Ceará,

totalizando 184 municípios, possui atualmente mais de 3 milhões de clientes. O

volume comercializado em 2010 foi de 8,8 GWh, levando a um lucro líquido de 472

milhões de reais. Fundada em 1960, atualmente a empresa é controlada pelo Grupo

Endesa, através da Investluz S/A. A estrutura acionária divulgada em 31/12/2010 é:

Gráfico/Figura 13 – Estrutura Acionária Coelce

Fonte: Site da Coelce – Acessado em 10/01/2012

50

Verificar-se no organograma acima, que a Endesa Brasil possui o controle de outras

cinco empresas no setor de energia elétrica. O grupo tem o controle de 91,66% das

ações ordinárias e 58,86% das ações preferencias da Coelce. Sendo assim, segue

os principais resultados da Coelce referente ao terceiro trimestre:

Tabela 12 – Resultados Coelce

R$ milhares 3T10 3T11 Var (%) 9M10 9M11 Var (%)

Receita Líquida 680.938 652.745 -4,1% 2.011.262 1.931.826 -3,9%

Despesas Operacionais¹ -480.012 -503.277 4,8% -1.478.436 -1.481.052 0,2%

EBITDA 231.163 183.037 -20,8% 622.003 549.621 -11,6%

Margem EBITDA 33,95% 28,04% 30,93% 28,45%

EBITDA ajustado 200.926 149.466 -25,6% 532.828 450.774 -15,4%

Margem EBITDA Ajustado 29,51% 22,90% 26,49% 23,33%

Lucro/Prejuízo Líquido 149.923 100.684 -32,8% 387.302 336.469 -13,1%

Margem Liquida 22,02% 15,42% 19,26% 17,42%

Investimentos (Capex) 111.514 41.511 -52,7% 269.347 196.642 -26,3%

DADOS OPERACIONAIS 3T10 3T11 Var (%) 9M10 9M11 Var (%)

Funcionários 1.302 1.293 -0,7% 1.302 1.293 -0,7%

Consumidor/ Funcionários 2.350 2.468 5,0% 2.350 2.468 5,0%

Fonte: Site da Coelce – Acessado em 10/01/2012 Nota: 1 - Não inclui depreciação

3.3.2 Carteira Composta

Há algumas características em comum entre as duas empresas selecionadas para

compor a carteira. Observa-se que as duas atuam no setor de distribuição de

energia, focadas em um mercado regional e atuando apenas em um estado; ambas

estão em expansão; e as duas são controladas por um grande grupo multinacional.

O mercado brasileiro de distribuição elétrica é composto por 64 concessionárias,

cerca de 47 milhões de unidades consumidoras, das quais 85% são residenciais e

estão distribuídas em mais de 99% dos municípios brasileiros.

De acordo com Empresa de Pesquisa Energética (EPE), o consumo de eletricidade

no Brasil cresce em torno de 4% a.a., com mais de 430.000 GWh consumidos no

51

ano de 2011. Até o ano de 2021 este consumo deve crescer 50%, conforme mostra

o quadro de projeção de crescimento da EPE:

Gráfico/Figura 14 – Quadro de Crescimento do Consumo de Energia Elétrica

Fonte: Empresa de Pesquisa Energética – 16/11/2011

3.4 SIMULAÇÃO DE RETORNO HISTÓRICO

A título de comparação, foi elaborado um gráfico com a série histórica dos ativos

selecionados e a simulação da série histórica da carteira de Markowitz, conforme

segue abaixo:

52

Gráfico/Figura 15 – Simulação de Série Histórica

291,69%

0,00%

50,00%

100,00%

150,00%

200,00%

250,00%

300,00%

350,00%

jan/

07

mar

/07

mai

/07

jul/0

7

set/

07

nov/

07

jan/

08

mar

/08

mai

/08

jul/0

8

set/

08

nov/

08

jan/

09

mar

/09

mai

/09

jul/0

9

set/

09

nov/

09

jan/

10

mar

/10

mai

/10

jul/1

0

set/

10

nov/

10

jan/

11

mar

/11

mai

/11

jul/1

1

set/

11

nov/

11

ELPL4

AELP3

COCE5

SELIC

Markowitz

Fonte: Elaborado pelo Autor – 10/01/2012

Nota-se que mesmo com um risco menor entre todos os investimentos, a carteira

apresenta o melhor retorno no período estudado. Outro fator que chama a atenção

neste gráfico, é que a linha do retorno acumulado da carteira em nenhum momento

ultrapassa as extremidades, ou seja, os ativos formam uma boa correlação.

53

4 CONCLUSÃO FINAL

Considerando os resultados obtidos, este estudo mostrou-se relevante e contribui

para a construção do conhecimento em diferentes campos de pesquisa,

principalmente no que se refere à análise de investimentos e ao setor de

infraestrutura brasileiro.

Em relação aos objetivos desta pesquisa, considera-se que os mesmos foram

alcançados com êxito, apesar de que é recomendável que o estudo do valor justo

das empresas seja mais abrangente, levando em consideração cenários da macro e

micro-economia. Portanto, resultante do objetivo principal desta pesquisa, obteve-se

o portfólio formado por três ativos de empresas do setor de infraestrutura,

obedecendo aos critérios estabelecidos e ensinamentos de Graham, Sharpe e

Markowitz. Embora não seja possível garantir que a carteira de ações obtenha bons

resultados no futuro, deve-se considerar que a carteira formada está composta por

ativos que apresentaram as melhores configurações no Índice de Sharpe, na Análise

Fundamentalista e na otimização da relação risco e retorno, garantindo, sem dúvida,

uma probabilidade maior da obtenção de ganhos.

Sendo assim, a metodologia utilizada mostrou-se eficiente, uma vez que a escolha

das empresas e ativos que compõem a carteira foi isenta de quaisquer influências e,

assim, dando mais credibilidade ao estudo.

Entre as principais limitações do estudo destacam-se as seguintes:

a) a falta de informações mais detalhada sobre as empresas selecionadas e do

segmento de Energia Elétrica, torna a definição da carteira mais arriscada;

b) a falta de material sobre o assunto;

c) apesar de que o período abrangido apresenta diferentes cenários, como o

otimismo em 2007, a crise financeira em 2008 e 2009 e o cenário moderado

em 2010 e 2011, Graham (1934) sugere um período maior para a análise dos

54

dados econômicos financeiros, se possível, que ele seja no mínimo de dez

anos;

d) outro fato que deve ser considerado, é que as empresas que distribuíram

mais dividendos no período obtiveram um retorno médio maior do que as

outras e, assim, distorcendo as variações proporcionadas pelo mercado. No

entanto, como os dividendos entram como ganho do acionista, é justo que ele

entre no cálculo do retorno para levar em consideração todos os ganhos

auferidos pelo acionista;

e) certamente, o estudo será mais eficiente se aplicado no mercado como um

todo, mas devido às limitações da pesquisa e tendo como objetivo selecionar

empresas do setor de infraestrutura, visando à boa fase deste setor, os

resultados mostraram-se satisfatórios.