notas sobre a descon sideraÇÃo da … 09 - doutrina nacional.pdf · monografia específica sobre...

TRANSCRIPT

13

NOTAS SOBRE A DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICA NO DIREITO

CIVIL E NO DIREITO DO CONSUMIDOR BRUNO MIRAGEM*

Sumário: 1 – Introdução; 2 – Desconsideração da personalidade jurídica no direito civil; 3 – Desconsideração da personalidade jurídica no CDC; 3.1 Grupos societários e sociedades controladas; 3.2 Sociedades consorciadas; 3.3 Sociedades coligadas; 3.4 A cláusula geral do artigo 28, § 5º, do CDC; 4 – Considerações finais; 5 – Bibliografia.

1 – INTRODUÇÃO

A razão do surgimento e da existência, nos contornos atuais, da pessoa jurídica é, além da constituição de uma formação orgânica para realização de uma atividade, a separação entre a pessoa dos que a constituem e sua própria personalidade. O princípio da separação da pessoa jurídica da pessoa de seus sócios ou constituintes (societas distat a singuli) comporta dois aspectos: a separação subjetiva da pessoa jurídica, pela qual sua personalidade não se confunde com a de seus sócios, e a separação objetiva, segundo a qual não se confundem o patrimônio da pessoa jurídica e o de seus sócios. Estas características, ao tempo em que auxiliavam e mesmo estimulavam o desenvolvimento da atividade econômica, uma vez que limitavam os riscos de quem se dispunha a empreender e para tanto constituía uma pessoa jurídica, por outro lado deram ensejo a diversas espécies de abusos, ou seja, de mau uso ou irregularidades realizadas pelos sócios e administradores.

* Doutor e Mestre em Direito pela UFRGS. Especialista em Direito Civil e em Direito Internacional

pela UFRGS. Professor de Direito Civil da Escola Superior do Ministério Público do RS, da Escola Superior da Magistratura do RS e do UNIRITTER. Advogado em Porto Alegre.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

14

Diante desta situação mediante desenvolvimento da jurisprudência norte-americana por intermédio da via especial da equity1, e sistematizada no direito alemão por ROLF SERICK, em tese na qual se passa a admitir a hipótese de responsabilização dos sócios e administradores pelas obrigações assumidas pela sociedade. Afastando, portanto, a limitação porventura existente em seus atos constitutivos, quando houver abuso ou fraude no exercício da atividade da pessoa jurídica2. É a origem da disregard of legal entity, ou simplesmente teoria da desconsideração da personalidade jurídica.

No direito brasileiro, o artigo de RUBENS REQUIÃO, de 19693, introduz a teoria aos debates jurídicos, sendo logo admitida na jurisprudência com vistas à solução para permitir a responsabilização dos sócios de pessoas jurídicas que tenham agido de má-fé em prejuízo da própria sociedade ou de terceiros. Passou então a merecer larga acolhida em nosso direito, sem ter sido, entretanto, positivada no direito privado durante pelo menos duas décadas. Desenvolveram-se, contudo, soluções em outras disciplinas jurídicas, que, de certo modo, visavam a alcançar os efeitos da disregard doctrine, com a responsabilização dos sócios e administradores em relação a certas espécies de obrigação. Será o caso do previsto no art. 2º, § 2º, da Consolidação das Leis do Trabalho, nos artigos 134, caput e inciso VII, e 135, inciso III, do Código Tributário Nacional, assim como no artigo 116 da Lei das Sociedades Anônimas, Lei nº 6.404/76, inclusive no tocante à liquidação extrajudicial de instituições financeiras4.

1 DOBSON, Juan M. El abuso de la personalidad jurídica em el derecho privado. 2.ed. Buenos Aires:

DePalma, 1991, p.134 et seq; AMARO, Luciano. Desconsideração da pessoa jurídica no Código de Defesa do Consumidor. Revista AJURIS, Porto Alegre, n.58, p.69-84; MIRAGEM, Bruno. Direito do consumidor. São Paulo: RT, 2008, p.333 et seq.

2 Na tradução italiana: SERICK, Rolf. Forma e realtà della persona giuridica. Milão: Giuffrè, 1966. De grande importância, igualmente, foi o estudo, no direito italiano, de: VERRUCOLI, Piero. Il superamento de la personalità giuridica della società di capitali nella “Common Law” e nella “Civil Law”. Milano: Giuffrè, 1964.

3 REQUIÃO, Rubens. Abuso de direito e fraude através da personalidade jurídica (disregard doctrine). Revista dos Tribunais, v. 410, p.12, 1969.

4 Direito Processual Civil e Comercial. Desconsideração da Personalidade Jurídica de Instituição Financeira Sujeita à Liquidação Extrajudicial nos Autos de Sua Falência. Possibilidade. A Constrição dos Bens do Administrador é Possível Quando Este Se Beneficia do Abuso da Personalidade Jurídica. A desconsideração não é regra de responsabilidade civil, não depende de prova da culpa, deve ser reconhecida nos autos da execução, individual ou coletiva, e, por fim, atinge aqueles indivíduos que foram efetivamente beneficiados com o abuso da personalidade jurídica, sejam eles sócios ou meramente administradores. O administrador, mesmo não sendo sócio da instituição financeira liquidada e falida, responde pelos eventos que tiver praticado ou omissões em que houver incorrido, nos termos do art. 39 da Lei 6.024/74, e, solidariamente, pelas obrigações assumidas pela instituição financeira durante sua gestão até que estas se cumpram, conforme o art. 40 da Lei

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

15

A previsão normativa da desconsideração da personalidade jurídica só foi realizada, em direito privado, pelo CDC, em 1990, que em seu artigo 28 determinou sua possibilidade, em relação ampla e diversificada de hipóteses, quando em benefício do consumidor. Mais recentemente, o artigo 50 do Código Civil de 2002 também previu expressamente a hipótese de desconsideração da personalidade jurídica, contudo de modo mais restrito, e afeto às origens da recepção da doutrina no Brasil. Estas normas, assim, não coincidem em seus pressupostos e efeitos, razão pela qual resulta de interesse o exame comparativo entre ambas as disposições.

2 – DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICA NO DIREITO CIVIL

Na origem da desconsideração da personalidade jurídica, anterior mesmo à existência como tal do direito do consumidor, a possibilidade de responsabilização direta dos sócios e administradores da sociedade quando houver, de acordo com a jurisprudência brasileira, confusão patrimonial ou desvio de finalidade. Neste sentido, refere o artigo 50 do Código Civil de 2002: “Em caso de abuso da personalidade jurídica, caracterizado pelo desvio de finalidade, ou pela confusão patrimonial, pode o juiz decidir, a requerimento da parte, ou do Ministério Público quando lhe couber intervir no processo, que os efeitos de certas e determinadas relações de obrigações sejam estendidos aos bens particulares dos administradores ou sócios da pessoa jurídica”.

Segue a desconsideração da personalidade jurídica, no regime do direito civil, o entendimento da teoria quando de sua recepção no Brasil, exigindo-se, para que tenha lugar, a limitação imposta pela pessoa jurídica, que tenha havido por parte dos sócios ou administradores confusão patrimonial ou desvio de finalidade. Embora a norma não explicite, é majoritário o entendimento de que tais situações abrangem a motivação

6.024/74. A responsabilidade dos administradores, nestas hipóteses, é subjetiva, com base em culpa ou culpa presumida, conforme os precedentes desta Corte, dependendo de ação própria para ser apurada. A responsabilidade do administrador sob a Lei 6.024/74 não se confunde com a desconsideração da personalidade jurídica. A desconsideração exige benefício daquele que será chamado a responder. A responsabilidade, ao contrário, não exige este benefício, mas culpa. Desta forma, o administrador que tenha contribuído culposamente, de forma ilícita, para lesar a coletividade de credores de uma instituição financeira, sem auferir benefício pessoal, sujeita-se à ação do art. 46 Lei 6.024/74, mas não pode ser atingido propriamente pela desconsideração da personalidade jurídica. Recurso Especial provido” (REsp 1036398/RS, Relª Min. Nancy Andrighi, 3ª Turma, j. 16.12.2008, DJe 03.02.2009).

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

16

geralmente dolosa dos beneficiários. Daí por que se vai exigir como regra para o deferimento da desconsideração a existência de má-fé através de fraude ou atos abusivos5 de parte dos sócios ou administradores.

A doutrina mais recente, contudo, vem sustentando a necessidade de certa objetivação das hipóteses que autorizam a desconsideração em direito comum, sustentando a necessidade apenas da realização material do resultado concreto da confusão patrimonial ou desvio de finalidade, sem a necessidade de demonstração cabal da atuação dolosa dos sócios e administradores6. Pode surgir, assim, como mera eficácia de lei, sem vinculação necessária com abuso ou fraude7. Entretanto, permanece sustentada por boa parte da doutrina em direito civil a adoção da teoria subjetiva da desconsideração, ou seja, da exigência da culpa ou dolo como pressuposto da desconsideração da personalidade jurídica, sobretudo em face do caráter excepcional de que se reveste esta providência8. Da mesma forma, em atenção à necessária efetividade da medida, admite-se o deferimento da desconsideração no curso da própria execução9, em especial quando caracterizada a fraude10, mediante requerimento do credor, não

5 TEPEDINO, Gustavo; BARBOZA, Heloísa Helena; BODIN DE MORAES, Maria Celina. Código Civil

interpretado conforme a Constituição da República. Rio de Janeiro: Renovar, 2004, v.I, p.128-129. 6 XAVIER, José Tadeu Neves. A teoria da desconsideração da pessoa jurídica no Código Civil de

2002. Revista de direito privado, n.10, p.77, abr.-jun. 2002. 7 Conforme: COMPARATTO, Fábio Konder. O poder de controle na sociedade anônima. 3.ed. Rio de

Janeiro: Forense, 1983, p.284. 8 Assim: COELHO, Fábio Ulhôa. Curso de direito comercial. São Paulo: Saraiva, 1999, v. 2, p.44. Em sua

monografia específica sobre o tema, contudo, o professor paulista fazia referência à possibilidade de desconsideração, independente da existência de abuso ou fraude à lei. COELHO, Fábio Ulhôa. Desconsideração da personalidade jurídica. São Paulo: RT, 1989, p.63.

9 “Direito Comercial. Falência. Empresas Coligadas. Desconsideração da Personalidade Jurídica. Ação Autônoma. Desnecessidade. 1 – Pode o síndico da massa falida postular a desconsideração da personalidade jurídica de empresas coligadas à falida nos próprios autos da falência, prescindindo a providência de ação autônoma. Iterativos precedentes. 2 – Recurso especial conhecido e provido” (REsp 1034536/MG, Rel. Min. Fernando Gonçalves, 4ª Turma, j. 05.02.2009, DJe 16.02.2009).

10 “Direito Processual Civil. Fraude de Execução. Alteração no Contrato Social. Transferência de Bens e Cotas. Circunstâncias do Caso. Enunciado nº 7 da Súmula/STJ. Teoria da Desconsideração da Pessoa Jurídica. Aplicação. Orientação do Tribunal. Recurso Desacolhido. I – O acórdão impugnado, examinando as circunstâncias dos autos, decidiu que as alterações contratuais realizadas inviabilizam a execução, caracterizando fraude. Afirmou, ademais, que não há notícia da existência de bens de propriedade da devedora, para fins de penhora. Nesse passo, o recurso especial encontra óbice no Enunciado nº 7 da Súmula/STJ. II – Comprovada a existência de fraude de execução, mostra-se possível a aplicação da teoria da desconsideração da personalidade jurídica para assegurar a eficácia do processo de execução” (REsp 476.713/DF, Rel. Min. Sálvio de Figueiredo Teixeira, 4ª Turma, julgado em 20.03.2003, DJ 01.03.2004, p. 186).

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

17

havendo necessidade de ação própria para sua postulação, inclusive de ofício pelo juiz da falência, conforme já decidiu o Superior Tribunal de Justiça11.

Note-se, contudo, que nos termos estabelecidos pelo artigo 50 do Código Civil a desconsideração da pessoa jurídica tem como pressuposto de fato a necessidade de demonstração do desvio de finalidade ou confusão patrimonial, circunstâncias cuja prova é ônus do demandante que postula a desconsideração. Daí por que este regime irá diferir bastante daquele estabelecido no CDC, cuja diretriz básica orienta-se no sentido da proteção dos interesses legítimos do consumidor, o que induzirá à ampliação das possibilidades de ressarcimento de eventuais prejuízos decorrentes das relações de consumo.

De qualquer modo, lembre-se que, conforme é assentado na doutrina especializada, é praticamente impossível a previsão exaustiva das hipóteses específicas de abuso da personalidade jurídica12, razão pela qual aquelas que foram expressamente mencionadas, tanto no Código Civil quanto no CDC, devem ser vislumbradas como meramente exemplificativas. Na legislação civil, a precisão dos conceitos indeterminados confusão patrimonial e desvio de finalidade permite a atualização da norma em face de eventual necessidade dos credores que sofram com o comportamento abusivo do devedor. Assim é o caso de que, embora não previsto expressamente, poderá ser deferida a desconsideração quando a pessoa jurídica pertencer, mesmo no âmbito das

11 “Processual Civil. Comercial. Falimentar. Recurso Especial. Ofensa à Norma Constitucional. Interesse de

Agir. Prequestionamento. Decisão. Fundamentação. Reexame Fático-Probatório. Falência. Desconsideração da Personalidade Jurídica. Indisponibilidade de Bens. Ex-Diretor de Sociedade Anônima. Embargos de Declaração. Omissão. Contradição. Inexistência. A ofensa à norma constitucional não enseja Recurso Especial. O recorrente carece de interesse de agir no tocante à pretensão que já foi atendida pelo tribunal a quo. Falta prequestionamento ao Recurso Especial no ponto que suscita questão não discutida na corte de origem. A desconformidade da decisão com as provas dos autos não revela ausência de fundamentação. É inadmissível o reexame fático-probatório em sede de Recurso Especial. Está correta a desconsideração da personalidade jurídica da Sociedade Anônima falida quando utilizada por sócios controladores, diretores e ex-diretores para fraudar credores. Nesse caso, o juiz falimentar pode determinar medida cautelar de indisponibilidade de bens daquelas pessoas, de ofício, na própria sentença declaratória de falência, presentes os requisitos do fumus boni iuris e os do periculum in mora. A contrariedade do julgado com o disposto na lei não se confunde com omissão ou a contradição que enseje embargos de declaração. Recurso Especial não conhecido” (REsp 370.068/GO, Relª Min. Nancy Andrighi, 3ª Turma, julgado em 16.12.2003, DJ 14.03.2005, p.318).

12 FRANCESCHELLI, Vincenzo; LEHMANN, Michael. Superamento della personalitá giuridica e societá collegate: sviluppi di diritto continentale. In: Responsabilitá limitata e gruppi di societá. Milano: Giuffrè, 1987.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

18

relações civis, ao mesmo grupo econômico, caracterizando-se esta estrutura sem existência real, mas mero artifício formal13. No CDC, a mesma hipótese estará presente tanto no caput do art. 28 quanto em seu § 5º, conforme se passa a examinar.

3 – DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICA NO CDC

A desconsideração da personalidade jurídica é prevista no artigo 28 do CDC com duas funções básicas: de sanção pelo uso da pessoa jurídica para prática de atos ilícitos genericamente considerados; e como garantia do consumidor ao ressarcimento de seus prejuízos14. O artigo 28 do CDC estabelece uma larga relação de hipóteses que autorizam a desconsideração da personalidade jurídica, referindo o caput: “O juiz poderá desconsiderar a personalidade jurídica da sociedade quando, em detrimento do consumidor, houver abuso de direito, excesso de poder, infração da lei, fato ou ato ilícito ou violação dos estatutos ou contrato social. A desconsideração também será efetivada quando houver falência, estado de insolvência, encerramento ou inatividade da pessoa jurídica provocados por má administração”.

13 “Direito Civil e Processual Civil. Recurso Especial. Ofensa ao Art. 535 do CPC. Não Ocorrência. Violação

do Art. 2º da CLT. Súmula 07/STJ. Desconsideração da Personalidade Jurídica. Sociedade Pertencente ao Mesmo Grupo da Executada. Possibilidade. Desnecessidade de Ação Própria. Recurso Especial Não Conhecido. 1. Não se conhece de recurso especial, por pretensa ofensa ao art. 535 do CPC, quando a alegação é genérica, incidindo, no particular, a Súmula 284/STF. 2. Quanto ao art. 2º da CLT, a insurgência esbarra no óbice contido na Súmula nº 07/STJ, porquanto, à luz dos documentos carreados aos autos, que apontaram as relações comerciais efetuadas pela executada e pela recorrente, o Tribunal a quo chegou à conclusão de que se tratava do mesmo grupo de empresas. 3. A indigitada ofensa ao art. 265 do Código Civil não pode ser conhecida, uma vez que tal dispositivo, a despeito de terem sido opostos embargos declaratórios, não foi objeto de prequestionamento nas instâncias de origem, circunstância que faz incidir a Súmula nº 211/STJ. 4. Quanto à tese de inexistência de abuso de personalidade e confusão patrimonial, a pretensão esbarra, uma vez mais, no enunciado sumular nº 07 desta Corte. À luz das provas produzidas e exaustivamente apreciadas na instância a quo, chegou o acórdão recorrido à conclusão de que houve confusão patrimonial. 5. Esta Corte se manifestou em diversas ocasiões no sentido de ser possível atingir, com a desconsideração da personalidade jurídica, empresa pertencente ao mesmo grupo econômico, quando evidente que a estrutura deste é meramente formal. 6. Por outro lado, esta Corte também sedimentou entendimento no sentido de ser possível a desconstituição da personalidade jurídica no bojo do processo de execução ou falimentar, independentemente de ação própria, o que afasta a alegação de que o recorrente é terceiro e não pode ser atingido pela execução, inexistindo vulneração ao art. 472 do CPC” (REsp 1071643/DF, Rel. Min. Luis Felipe Salomão, 4ª Turma, j. 02.04.2009, DJe 13.04.2009).

14 AGUIAR JÚNIOR, Ruy Rosado de. Aspectos do Código de Defesa do Consumidor. Revista da AJURIS, Porto Alegre, n.52, p.167-187, jul. 1991.

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

19

As hipóteses estabelecidas no caput do artigo 28, primeira parte, têm como característica comum a ilicitude ou irregularidade da conduta do fornecedor. Já no que diz respeito à segunda parte do dispositivo, as hipóteses de falência, insolvência, encerramento ou inatividade da pessoa jurídica não importam a desconsideração per se. Ao contrário, apenas importam a desconsideração quando tais circunstâncias decorram diretamente de má administração. A dificuldade prática reside justamente em precisar no que consiste o significado de má administração. Um primeiro entendimento vai sustentar que má administração equivale à gestão dos negócios da sociedade mediante fraude ou má-fé15. Por outro lado, há os que vão defender a noção como espécie de atos de gerência incompetente dos sócios ou administradores que deem causa à extinção da pessoa jurídica16.

Não é desconhecido que o alcance da expressão má administração, nesta segunda parte do artigo 28, caput, é essencial para circunscrever os limites da responsabilidade dos sócios e administradores. O primeiro entendimento, exigindo a má-fé, fixa o mesmo sentido do que a primeira parte do dispositivo, referindo-se à necessidade de reprovação jurídica da conduta dos sócios e administradores. Já a exigência de simples incompetência administrativa abre a possibilidade de desconsideração, via interpretação extensiva, a qualquer espécie de falência ou estado de insolvência, uma vez que é de se pressupor que racionalmente a consecução da finalidade lucrativa das sociedades não é alcançada em vista de falta de conhecimento ou competência na administração do negócio. Da mesma forma, embora não seja reprovável sob o aspecto jurídico como a má-fé, a demonstração do que seria incompetência administrativa do sócio ou

15 “Responsabilidade Civil – Naufrágio da Embarcação “Bateau Mouche IV” – Ilegitimidade de Parte Passiva

Ad Causam – Sócios – Teoria da Desconsideração da Personalidade Jurídica – Danos Materiais – Pensionamento Decorrente do Falecimento de Menor Que Não Trabalhava. 1. Arguições de ilegitimidade de parte passiva e imputações recíprocas dos réus acerca da responsabilidade pelo trágico evento. Em sede de recurso especial não é dado rediscutir as bases empíricas da lide definidas pelas instâncias ordinárias. Incidência da Súmula 7/STJ. 2. Acolhimento da teoria da ‘desconsideração da personalidade jurídica’. O juiz pode julgar ineficaz a personificação societária, sempre que for usada com abuso de direito, para fraudar a lei ou prejudicar terceiros. 3. Reconhecido que a vítima menor com seis anos de idade não exercia atividade laborativa e que a sua família possui razoáveis recursos financeiros, os autores – pai e irmã – não fazem jus ao pensionamento decorrente de danos materiais, mas tão somente, nesse ponto, aos danos morais fixados. Recurso Especial interposto por Ramon Rodriguez Crespo e outros não conhecido. Recurso da União conhecido, em parte, e provido” (STJ – REsp 158051/RJ – Rel. Min. Barros Monteiro – j. 22.09.1998, DJU 12.04.1999, p. 159).

16 Assim: AMARO, Luciano. Desconsideração da pessoa jurídica..., p.80.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

20

administrador, e sua vinculação como causa da falência ou insolvência do fornecedor, é prova de difícil produção.

Por outro lado, a eficácia da desconsideração alcança todas as obrigações decorrentes de relação de consumo, como a responsabilidade por acidentes de consumo, vícios do produto ou do serviço, assim como perdas e danos e outras consequências pecuniárias decorrentes do inadimplemento. A desconsideração impõe, neste sentido, a responsabilidade ilimitada dos sócios e administradores pelas obrigações do fornecedor decorrentes de relação de consumo, em vista igualmente da sanção ao comportamento irregular e como garantia do ressarcimento devido, promovendo, em última análise, a efetividade do direito do consumidor.

3.1 Grupos Societários e Sociedades Controladas

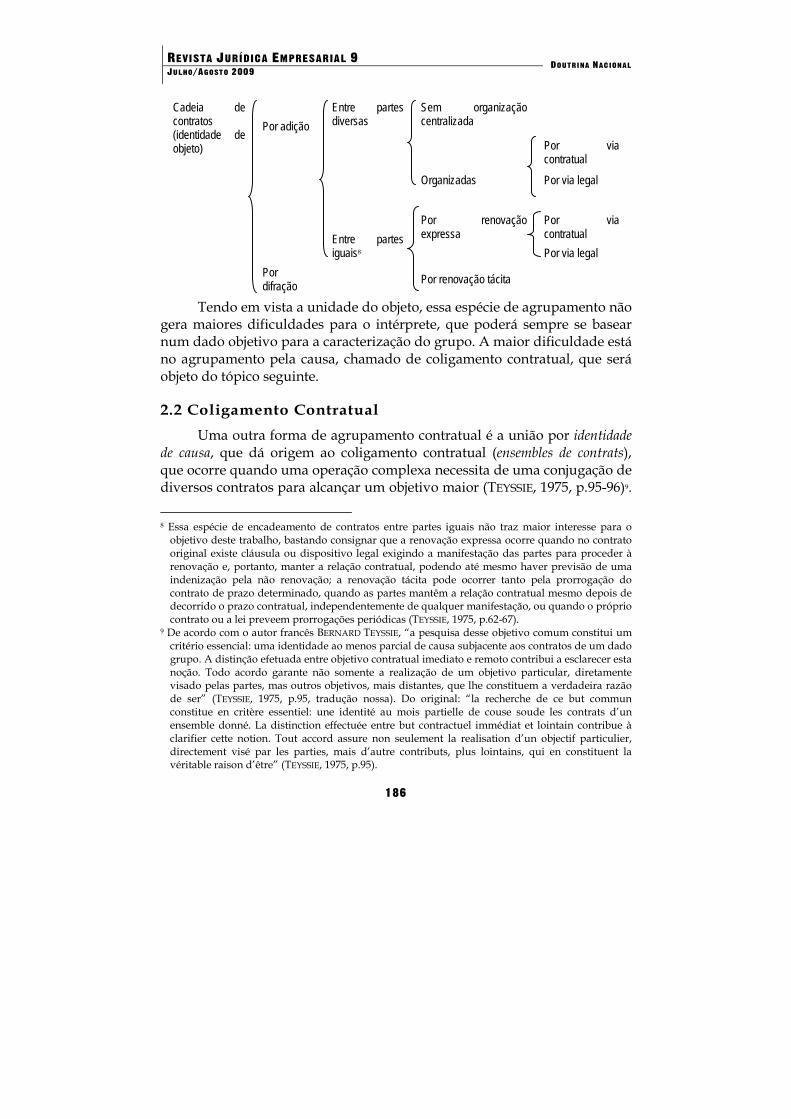

Além da hipótese geral de desconsideração prevista no artigo 28, caput, também nos §§ 2º e 3º são abrangidas hipóteses de desconsideração em relação às sociedades integrantes de grupos societários e às sociedades controladas. No caso, o § 2º do artigo 28 estabelece que “as sociedades integrantes dos grupos societários e as sociedades controladas são subsidiariamente responsáveis pelas obrigações decorrentes deste Código”. Por sociedade integrante de grupo societário entendam-se aquelas que se estruturam no regime da sociedades ligadas por vínculo orgânico ou de direção.

Segundo RAFAEL MANÓVIL, o que distingue o grupo societário é a unidade que se lhe reconhece de interesse e direção17. Já as sociedades controladas têm seu conceito estabelecido pela Lei das Sociedades Anônimas. O artigo 243, § 2º, da Lei 6.404/76 estabelece sociedade controlada como sendo “a sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores”.

A este respeito, FÁBIO KONDER COMPARATTO ensina que existem duas espécies de grupos societários, quais sejam: os fundados em controle societário e os fundados em controle contratual. De acordo com o professor paulista, “os grupos econômicos são de duas espécies: grupos de subordinação e de 17 MANÓVIL, Rafael Mariano. Grupos de sociedades en el derecho comparado. Buenos Aires: Abeledo

Perrot, 1998, p.416.

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

21

coordenação. Os primeiros apresentam uma estrutura hierárquica, em que uma empresa (individual ou societária, pública ou privada) exerce um poder de dominação, denominado poder de controle, sobre as demais. Nos grupos de coordenação, ao revés, não há empresas dominantes e dominadas, mas a coordenação de duas ou mais empresas sob uma mesma direção unitária: são os consórcios”. E prossegue, afirmando que “o poder de controle de uma empresa sobre outra – elemento essencial do grupo de subordinação – consiste no direito de decidir, em última instância, a atividade empresarial de outrem. Normalmente, ele se funda na participação societária de capital, permitindo que o controlador se manifeste na assembleia geral ou reunião de sócios da empresa controlada. Mas pode também ocorrer que essa dominação empresarial se exerça ab extra, sem participação de capital de uma empresa em outra e sem que o representante da empresa dominante tenha assento em algum órgão administrativo da empresa subordinada. É o fenômeno do chamado controle externo”18. Note-se, todavia, que para definir-se grupo econômico não há necessidade do efetivo exercício do poder de influência de uma sociedade sobre as demais, mas apenas que exista a possibilidade do exercício deste poder19.

Neste caso, havendo circunstância fática ou jurídica que caracterize a existência de grupo societário, e havendo obrigações decorrentes de relações de consumo para os consumidores, resulta aplicável a regra de responsabilidade subsidiária das outras empresas do grupo de que faz parte o fornecedor originariamente responsável. Este caráter apenas subsidiário, e não solidário, da responsabilidade das sociedades controladas mereceu críticas da doutrina especializada20.

Destaque-se, contudo, que não há, neste aspecto, necessidade de demonstração de culpa ou dolo das empresas responsabilizadas

18 COMPARATTO, Fábio Konder. Grupo Societário Fundado em Controle Contratual e Abuso de

Poder do Controlador. In: COMPARATTO, Fábio Konder. Direito Empresarial: Estudos e Pareceres. São Paulo: Saraiva, 1990, p.275.

19 Neste sentido, a lição de: ENGRÁCIA ANTUNES, José. Os grupos de sociedades. Estrutura e organização jurídica da empresa plurissocietária. Coimbra: Almedina, 1993, p.359 et seq.

20 Segundo GENACÉIA ALBERTON, em lúcido estudo sobre a desconsideração da pessoa jurídica no CDC, o legislador foi tímido ao estabelecer em caráter subsidiário a responsabilidade das sociedades controladas, uma vez que, em se tratando de subsidiariedade, é impositivo, em um primeiro momento, que se comprove a impossibilidade de pagamento pela devedora principal. ALBERTON, Genacéia da Silva. A desconsideração da pessoa jurídica no Código do Consumidor. Aspectos processuais. Revista de direito do consumidor. São Paulo: RT, v.7, p.7-29, jul.-set. 1993.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

22

subsidiariamente. Basta ao consumidor que não tenha tido seu crédito satisfeito, a demonstração de existência de grupo econômico, devendo ser considerados prova para tal tanto documentos que atestem formalmente sua existência, até, o que é mais comum, a demonstração de características das próprias empresas e suas atividades que corroborem esta conclusão.

Em ambos os casos, ao prever a responsabilidade subsidiária do grupo societário e das sociedades coligadas, o legislador do CDC não parece estabelecer efeito próprio da desconsideração da personalidade jurídica, senão de responsabilidade legal subsidiária21, a ser imputada na hipótese de o fornecedor direto, integrante destas estruturas societárias, não puder responder às obrigações decorrentes de relações de consumo.

3.2 Sociedades Consorciadas

Já no que diz respeito às sociedades consorciadas, o artigo 28, § 3º, do CDC estabelece que sua responsabilidade decorrente das obrigações estabelecidas sob o regime desta lei (decorrentes de relação de consumo) será de responsabilidade solidária entre todas os fornecedores participantes do consórcio. Note-se que a regra estipulada no CDC estabelece uma exceção ao disposto na Lei das Sociedades Anônimas. Isto porque, no regime da Lei 6.404/76, as chamadas sociedades consorciadas não integram pessoa jurídica específica, mas, ao contrário, mantém cada uma sua personalidade jurídica original, não havendo, em regra, solidariedade pelas obrigações assumidas. Neste sentido, o artigo 278, § 1º, da Lei nº 6.404/76 refere que “o consórcio não tem personalidade jurídica e as consorciadas somente se obrigam nas condições previstas no respectivo contrato, respondendo cada uma por suas obrigações, sem presunção de solidariedade”. Deste modo, em face do disposto no CDC, seu artigo 28, § 3º, estabelece exceção à regra fixada na Lei das Sociedades Anônimas, fixando a solidariedade das sociedades consorciadas quando se trate de obrigações derivadas de relações de consumo.

3.3 Sociedades Coligadas

Entre as diversas figuras societárias examinadas em vista da responsabilidade que lhes é imputada no regime do CDC, o artigo 28, § 4º, do CDC vai estabelecer, por fim, que, em relação às sociedades coligadas,

21 No mesmo sentido: AMARO. Desconsideração da pessoa jurídica, p.82-83.

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

23

estas só responderão por culpa, restringindo a extensão da responsabilidade que é a tônica das normas de proteção do consumidor. Esta aparente exceção se explica em face do próprio conceito de sociedade coligada. O artigo 243, § 1º, da Lei 6.404/76 (Lei das Sociedades Anônimas) define sociedades coligadas como aquelas em que uma delas “participa, com 10% (dez por cento) ou mais, do capital da outra, sem controlá-la”. Ou seja, trata o conceito de sociedades coligadas deriva apenas da participação do capital, sem que necessariamente haja poder de controle ou direção de uma sociedade em outra. Há, portanto, autonomia de ação entre as sociedades22. Por esta razão, a responsabilidade de uma delas em relação às obrigações originadas de contratos de consumo ou danos a consumidores, em que a outra tenha atuado como fornecedora, só terá lugar se ficar demonstrada a culpa daquela a quem se deseja estender a responsabilidade, em caráter subsidiário.

3.4 A Cláusula Geral do Artigo 28, § 5º, do CDC

Além da extensão das hipóteses de responsabilidade dos sócios e administradores e das sociedades coligadas, consorciadas, controladas ou integrantes do mesmo grupo econômico do fornecedor que seja titular do débito em obrigação havida com o consumidor, o CDC vai prever, ainda, disposição de largo campo de aplicação. Esta disposição é abrangente de todas as hipóteses em que, independente da causa, deixe de haver o ressarcimento dos prejuízos do consumidor. Prevê o artigo 28, § 5º, do CDC: “Também poderá ser desconsiderada a pessoa jurídica sempre que sua personalidade for, de alguma forma, obstáculo ao ressarcimento de prejuízos causados aos consumidores”.

Em matéria de significado e âmbito de incidência da norma, note-se que o § 5º, em questão, abrange completamente todas as hipóteses legais precedentes, previstas no mesmo artigo 28. Ao indicar que sempre poderá ser desconsiderada a pessoa jurídica quando esta for de alguma forma obstáculo ao ressarcimento, a norma que aparentemente seria subsidiária em relação à aplicação do caput e demais parágrafos do artigo 28 assume, em razão do seu conteúdo abrangente, a qualidade de norma principal. O caráter amplo e, de certo modo, objetivo, ou ao menos independente de culpa, uma vez que abrange todas as hipóteses, presentes ou não a culpa e o

22 Assim: SAAD, Eduardo Gabriel. Comentários ao Código de Defesa do Consumidor. 2.ed. São Paulo:

LTr, 1997, p.280.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

24

dolo, suscita grandes discussões doutrinárias e jurisprudenciais. Em primeiro lugar, sobre o acerto técnico da norma.

Assim, por exemplo, ZELMO DENARI, para quem a manutenção do § 5º em questão deveu-se a um equívoco do Presidente da República, que no momento da promulgação do CDC em vez de vetar o dispositivo em questão, por engano terminou vetando o § 1º do mesmo artigo23. Ocorre que, ainda que de fato procedam estas observações, no caso não houve veto, de modo que a disposição está plenamente vigente e aplicável.

A largueza semântica significativa da disposição pode conduzir à certa insegurança jurídica, e mesmo ao menosprezo de aspectos essenciais do próprio instituto da pessoa jurídica. Em termos literais, o § 5º do artigo 28 do CDC tem o condão de transformar a exceção em regra, no sentido do afastamento da personalidade jurídica para efeito da responsabilização dos sócios e administradores em quaisquer hipóteses nas quais exista prejuízo do consumidor e impossibilidade de ressarcimento pela pessoa jurídica fornecedora. A toda evidência, não tem como subsistir sua interpretação literal como regra. Ao contrário, só poderá ser tido como instrumento útil em vista de aplicação prudente da norma pela jurisprudência, de modo a torná-lo garantia de ressarcimento dos prejuízos sofridos pelos consumidores, sem prejuízo dos direitos individuais dos sócios e administradores, e, especialmente, sem a restrição excessiva à livre iniciativa econômica assegurada pela Constituição (art. 170, caput).

Merece atenção, neste aspecto, a decisão do Superior Tribunal de Justiça acerca da responsabilidade pelos danos decorrentes da explosão do shopping em Osasco/SP. Na defesa das suas posições, houve divergência entre os Ministros Ari Pargendler, defensor da denominada teoria maior da desconsideração, pela qual esta só tem lugar quando demonstrado o desvio de finalidade ou confusão patrimonial. Entretanto, restou assentado no julgado, por maioria, em vista do voto condutor da Ministra Nancy Andrighi, que em relação ao microssistema do CDC aplica-se a teoria menor da desconsideração, pela qual “o risco empresarial normal às atividades econômicas não pode ser suportado pelo terceiro que contratou com a pessoa jurídica, mas pelos sócios e/ou administradores desta, ainda que estes demonstrem conduta administrativa proba, isto é, mesmo que não exista qualquer prova capaz de identificar conduta culposa ou dolosa por

23 DENARI, Zelmo et alii. Código brasileiro de defesa do consumidor comentado pelos autores do anteprojeto.

8.ed. Rio de Janeiro: Forense Universitária, 2005, p.239.

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

25

parte dos sócios e/ou administradores da pessoa jurídica”24. A questão, contudo, remanesce polêmica. Daí por que não é incorreto observar que a aplicação do § 5º do artigo 28 do CDC como fundamento da desconsideração tem sua aplicação circunscrita às circunstâncias do caso concreto. Daí por que sua aplicação reclama prudência e cautela do juiz, considerando-se seu caráter subsidiário em relação à responsabilidade da própria pessoa jurídica fornecedora, mas ao mesmo tempo de garantia, de acordo com o princípio da confiança, em vista da necessidade de assegurar o direito do consumidor ao ressarcimento integral de seus prejuízos.

4 – CONSIDERAÇÕES FINAIS

A desconsideração da personalidade jurídica é solução moderna e excepcional em proteção do credor que sofre com o comportamento abusivo do devedor. Preserva, de um lado, a funcionalidade do instituto da pessoa jurídica em relação à má-fé dos administradores e sócios. De outro, oferece garantia substancial ao credor na medida em que lhe permite constranger o patrimônio pessoal de quem tenha operado in concreto a ação abusiva da empresa e demais pessoas jurídicas de direito privado.

Contudo, suas vantagens resultam justamente do seu caráter de excepcionalidade. Orienta-se para a proteção da segurança jurídica, e não o contrário. Daí por que a expansão do instituto, operada pelo art. 28, § 5º, do Código de Defesa do Consumidor, deve ser interpretada em razão da finalidade de proteção do vulnerável, por intermédio da ponderação entre a defesa do consumidor e a livre iniciativa econômica, como direitos fundamentais incontrastáveis a partir de sua previsão constitucional.

Este exame deverá ser feito em vista dos custos que razoavelmente possam ser exigidos das partes nas relações de mercado. E sem perder de vista que, ao final, se redistribuem entre todos os agentes econômicos, seja por intermédio da formação dos preços ou da elevação/retração da atividade econômica do mercado.

5 – BIBLIOGRAFIA

AGUIAR JÚNIOR, Ruy Rosado de. Aspectos do Código de Defesa do Consumidor. Revista da AJURIS, Porto Alegre, n.52, p.167-187, jul. 1991.

24 REsp 279273-SP; Relª p/Acórdão Min. Nancy Andrighi; j. 04.12.2003; DJU 29.03.2004, p. 230.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

26

ALBERTON, Genacéia da Silva. A desconsideração da pessoa jurídica no Código do Consumidor. Aspectos processuais. Revista de direito do consumidor. São Paulo: RT, v.7, p.7-29, jul.-set. 1993.

AMARO, Luciano. Desconsideração da pessoa jurídica no Código de Defesa do Consumidor. Revista AJURIS, Porto Alegre, n.58, p.69-84.

COELHO, Fábio Ulhôa. Curso de direito comercial. São Paulo: Saraiva, 1999, v.2. COELHO, Fábio Ulhôa. Desconsideração da personalidade jurídica. São Paulo: RT, 1989. COMPARATTO, Fábio Konder. O poder de controle na sociedade anônima. 3.ed. Rio de Janeiro:

Forense, 1983. COMPARATTO, Fábio Konder. Direito Empresarial: Estudos e Pareceres. São Paulo: Saraiva,

1990. DENARI, Zelmo et alii. Código brasileiro de defesa do consumidor comentado pelos autores do

anteprojeto. 8.ed. Rio de Janeiro: Forense Universitária, 2005. DOBSON, Juan M. El abuso de la personalidad jurídica em el derecho privado. 2.ed. Buenos

Aires: DePalma, 1991. ENGRÁCIA ANTUNES, José. Os grupos de sociedades. Estrutura e organização jurídica da

empresa plurissocietária. Coimbra: Almedina, 1993. FRANCESCHELLI, Vincenzo; LEHMANN, Michael. Superamento della personalitá giuridica e

societá collegate: sviluppi di diritto continentale. In: Responsabilitá limitata e gruppi di societá. Milano: Giuffrè, 1987.

MANÓVIL, Rafael Mariano. Grupos de sociedades en el derecho comparado. Buenos Aires: Abeledo Perrot, 1998.

MIRAGEM, Bruno. Direito do consumidor. São Paulo: RT, 2008. REQUIÃO, Rubens. Abuso de direito e fraude através da personalidade jurídica (disregard

doctrine). Revista dos Tribunais, v.410, 1969. SAAD, Eduardo Gabriel. Comentários ao Código de Defesa do Consumidor. 2.ed. São Paulo:

LTr, 1997. SERICK, Rolf. Forma e realtà della persona giuridica. Milão: Giuffrè, 1966. TEPEDINO, Gustavo; BARBOZA, Heloísa Helena; BODIN DE MORAES, Maria Celina. Código

Civil interpretado conforme a Constituição da República. Rio de Janeiro: Renovar, 2004, v.I. VERRUCOLI, Piero. Il superamento de la personalità giuridica della società di capitali nella

“Common Law” e nella “Civil Law”. Milano: Giuffrè, 1964. XAVIER, José Tadeu Neves. A teoria da desconsideração da pessoa jurídica no Código

Civil de 2002. Revista de direito privado, n.10, abr.-jun. 2002.

27

PRINCÍPIO DA DIGNIDADE DA PESSOA HUMANA E IMPENHORABILIDADE

DA RESIDÊNCIA FAMILIAR ARAKEN DE ASSIS*

Sumário: Introdução; 1 – Origem e evolução da impenhorabilidade do bem de família no direito brasileiro; 2 – Fundamento da impenhorabilidade da residência familiar; 3 – Objeto da impenhorabilidade da residência familiar; 4 – Beneficiários da impenhorabilidade: a influência do princípio da dignidade da pessoa humana; 5 – Exceções à impenhorabilidade da residência familiar; Conclusão.

INTRODUÇÃO

Um dos temas que empolgaram a jurisprudência brasileira, nas últimas duas décadas do Século XX e nos primeiros anos do Século XXI: fixou-se a impenhorabilidade do bem da família. É preciso compreender a disciplina concreta desse instituto, buscar sua origem, precisar sua evolução e indicar-lhe o fundamento constitucional para entender, enfim, os motivos da importância adquirida por um tema que, perdido na lei civil de 1916, ressurgiu após 70 anos para eletrizar os domínios da execução forçada.

O objetivo do presente estudo é preciso. Não se almeja examinar a disciplina da impenhorabilidade, no âmbito do processo, e, por exemplo, identificar a natureza do vício da penhora, ao recair sobre a residência familiar, o momento da respectiva alegação pelo executado, ou a possibilidade, ou não, de órgão judiciário conhecer do tema ex officio. Em primeiro lugar, busca-se identificar o objeto da tutela legal; ademais, estabelecer a influência do princípio da dignidade da pessoa humana na sua

* Professor Titular da PUCRS. Doutor em Direito pela PUC/SP. Desembargador (aposentado) do

Tribunal de Justiça do Rio Grande do Sul. Advogado.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

28

formulação, tanto na identificação dos beneficiários quanto na criação de exceções à regra da impenhorabilidade.

1 – ORIGEM E EVOLUÇÃO DA IMPENHORABILIDADE DO BEM DE FAMÍLIA NO DIREITO BRASILEIRO

A ideia de conferir “isenção de execução por dívidas”1, equivalendo a outorgar impenhorabilidade à morada família (homestead)2, surgiu no direito norte-americano como produto feliz de gravíssima crise bancária3.

Lei do Texas, de 26.01.1839, autorizou a separar do domínio público a área de 50 acres, ou terreno na cidade, de valor limitado, e a mobília, utensílios, ferramentas e equipamentos, conforme o caso4. O objetivo da lei era acolher numerosos colonos que, massivamente, passavam a ocupar o território, mais que dobrando a população num reduzido espaço de tempo5.

O instituto incorporou-se à legislação da União por lei de 20.05.1862. Também neste caso se visou à colonização de terras inóspitas, à fixação dos imigrantes nas vastas áreas inexploradas ao Oeste, beneficiando razoavelmente os veteranos de guerra6. O ponto comum desses diplomas era a imunização (provisória e limitada no tempo, no caso federal), ou exemption, do homestead contra execuções.

A experiência de atribuir parcelas do domínio público aos cidadãos, nos vários Estados-membros da federação americana7, e no âmbito federal, já se encerrou, ultimando-se pelo Alasca. Tais dados legislativos têm valor

1 PONTES DE MIRANDA. Tratado de direito privado, v. 14, § 1.592, p.84. 2 Sobre as duas noções de homestead no direito norte-americano, no Século XIX, vide BUREAU, Paul.

Le homestead, p.9-17 3 MENDONÇA, M. I. Carvalho de. O homestead, n.2, p.214. 4 Segundo L. VACHER, Le Homestead aux États-Unis, p.3, o instituto remonta aos costumes ingleses,

incorporados, por força de normas das Constituições dos Estados-membros, ao direito comum norte-americano.

5 O instituto incorporou-se, progressivamente, ao direito de vários Estados-membros, a exemplo da Constituição da Geórgia, de 1877, antes da qual não era efetivo, segundo ISAAC, Max. Homestad waivers and assignments. § 1°, p.1.

6 HYMAN, Harold M. American singularity, p.35: “Congress gave only a weak protection in homesteading to Union military veterans, one reflecting the aforementioned article of republican faith not to separate soldiers from the mass of citizens”.

7 VACHER, L. Le Homestead aux États-Unis, p.30-32, explica a incorporação de áreas ao domínio público, seguindo a expansão do atual território norte-americano, através de aquisição de áreas ou às custas do México.

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

29

histórico. Por sinal, o homestead se afigura bem mais complexo do que o apresentado neste breve e incompleto sumário8.

Encaradas as disposições retrospectivamente, contudo, surpreende a respectiva adoção, cuja imensa importância decorre da inserção do instituto à “singularidade” da vida norte-americana9. E isso porque execução representa tarefa eminentemente administrativa10, nos Estados-membros da América do Norte, incumbindo-se dela o clerk ou o sheriff, de acordo com as leis locais. O peso de autoridade recai duramente sobre o vencido. Em que pese esse ambiente liberal, no qual o desacato do vencido ao comando judicial oferece graves repercussões, há algumas garantias. Neste sentido, a impenhorabilidade do homestead, bem como outras restrições legais (state statutes) similares no alcance, visam “to make certain that the judgement debtor and family are able to mantain a hosehold and some modest, minimal standard of living”11.

Da proteção à residência familiar cogitou-se, no direito brasileiro, pela vez primeira nos artigos 2.079 a 2.090 do projeto de Código Civil, apresentado por COELHO RODRIGUES em 189312. O projeto de CLOVIS BEVILAQUA omitiu-se a respeito. Segundo JOÃO LUÍS ALVES, a inclusão do assunto ocorreu no Senado Federal13, por intermédio de emenda apresentada, em 01.12.1912, pelo Senador Fernando Mendes de Almeida, representante do Maranhão. Findos os trabalhos legislativos, a promulgação do Código Civil de 1916 introduziu o instituto no direito brasileiro.

O Código Civil de 1916 ocupou-se da impenhorabilidade do “bem de família” nos artigos 70 a 73. Filiou-se à espécie “formal” do instituto, porque exigiu, além do fato de residir no imóvel, declaração de vontade do(s) proprietário(s)14. Então, cabia ao “chefe da família” destinar um prédio para domicílio desta, ficando isento da execução por dívidas, exceto as que se

8 Vide a excelente exposição dos dados legislativos, por Estado-membro da federação norte-

americana, de ZILVETI, Ana Marta Cattani de Barros. Bem de família, p.40-59. 9 HYMAN, Harold M. American singularity, p.40. 10 KANE, Mary Kay. Civil procedure, § 6-3, p.207, in verbis: “Enforcement of a local judgement is a

purely administrative matter”. 11 FRIEDENTHAL, Jack H.; KANE, Mary Kay; MILLER, Arthur R. Civil procedure, § 15-7, p.746. 12 RODRIGUES, A. Coelho. Projeto de código civil brasileiro, p.252-253. 13 ALVES, João Luís. Código civil anotado, p.169. Vide AZEVEDO, Álvaro Villaça. Comentários ao código

civil, v.19, p.4-7. 14 Neste sentido, a firme sugestão de MENDONÇA, M. I. Carvalho de. O homestead, n.12, p.235. As

vantagens e desvantagens dessa formalidade receberam o exame de BUREAU, Paul. Le homestead, p.109-112, concluindo que são razões sociais que determinam a escolha.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

30

originassem de impostos relativos ao imóvel (art. 70, caput). A isenção durava enquanto vivessem os cônjuges ou até que os filhos atingissem a maioridade (art. 70, parágrafo único). A instituição do bem de família subordinava-se à inexistência de dívidas anteriores, razão pela qual a isenção abrangia tão só dívidas posteriores (art. 71, caput). No tocante às dívidas anteriores, a instituição permanecia ineficaz15, subsistindo a penhorabilidade (art. 71, parágrafo único). Não poderia o prédio ter outro destino, nem ser alienado sem o consentimento dos interessados (art. 72). A instituição constaria de escritura pública, levada ao registro, e publicada na imprensa (art. 73).

Essa configuração do homestead, apesar da sua importância intrínseca, na prática não vingou, em razão do formalismo, relegando o instituto à vala da “aplicação raríssima”16.

Nenhum limite de valor estabeleceu a lei civil para o bem escolhido para residência da família. Todavia, o art. 19 do Decreto-Lei 3.200, de 19.04.1941, estipulou, inicialmente, o valor de cem contos de réis para o imóvel, quantia progressivamente adaptada até a Lei 6.742, de 05.12.1979, que deu redação definitiva ao art. 19, in verbis: “Não há limite de valor para o bem de família desde que o imóvel seja residência dos interessados por mais de dois anos”. Vale realçar, ao lado de benefícios fiscais e da disposição que o bem de família não entraria em inventário enquanto nele residir o cônjuge supérstite ou filho menor, o disposto no art. 22 do Decreto-Lei 3.200/1941, segundo o qual, situado o imóvel na zona rural, a escritura de instituição poderia individualizar e proteger contra a execução “a mobília e utensílios de uso doméstico, gado e instrumentos de trabalho”.

O procedimento do registro do bem de família, exigido pelo regime adotado no CC de 1916, logrou regulamentação nos artigos 647 a 651 do CPC de 1939 (Decreto-Lei n° 1.608, de 18.09.1939), mantida pelo art. 1.218, II, do CPC de 1973. Entre um diploma e outro, o art. 277 do Decreto 4.857, de 09.11.1939, atinente aos registros públicos, previu a inscrição do bem de família, suscitando vários problemas de interpretação17. O procedimento registral, posteriormente, constou dos artigos 260 a 264 da Lei 6.515, de 31.12.1973, a Lei dos Registros Públicos vigente, que harmonizou as

15 PONTES DE MIRANDA. Tratado de direito privado, v.14, § 1.592, p.91. 16 CENEVIVA, Walter. Lei dos registros públicos comentada, n.687, p.561. 17 Vide, SERPA LOPES. Tratado dos registros públicos, v.4, n.754, p.433-434.

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

31

disposições do CPC de 1939 “à nova sistemática registrária”18. Conforme já se assinalou, essas formalidades em torno da instituição do bem de família provocaram desestímulo geral ao uso do homestead.

O Código Civil de 2002 atualizou o instituto, sem embargo dessas dificuldades, preservando seus traços gerais, mas imprimindo-lhe disciplina minuciosa.

Do ponto da arquitetura legislativa, o Código Civil de 2002 deslocou a disciplina da parte geral, localizando-a no direito patrimonial da família, no que acompanhou a opinião prevalecente no direito anterior19. Legitimam-se os cônjuges, ou a entidade familiar, por escritura pública ou por testamento, à instituição de parte do patrimônio como bem de família, não excedente a um terço do patrimônio líquido existente ao tempo da constituição (art. 1.711, caput), e terceiro, em igualdade de condições, neste caso dependente a instituição do consentimento dos beneficiários (art. 1.711, parágrafo único). O bem de família consistirá em prédio residencial urbano ou rural, com suas pertenças e acessórios, e valores mobiliários, “cuja renda será aplicada na conservação do imóvel e no sustento da família” (art. 1.712). Os valores mobiliários não podem superar o valor do prédio e devem ser individualizados. Tratando-se de títulos nominativos, a constituição há de ser averbada nos livros próprios, além de confiada a respectiva administração a empresa de banco (art. 1.713), cuja liquidação implicará a transferência dos valores e, no caso de falência, autoriza o pedido de restituição (art. 1.718). A instituição dá-se pelo registro do título no álbum imobiliário (art. 1.714). Ficará isento o patrimônio de execução por dívidas posteriores, salvo impostos e despesas de condomínio (art. 1.715, caput), e, neste caso, aplicar-se-á o saldo eventual na aquisição de outro prédio, ou títulos da dívida pública, para sustento da família, admitida outra solução a critério do juiz (art. 1.715, parágrafo único). A instituição perdurará na vida dos cônjuges ou, na falta destes, até os filhos completarem a maioridade (art. 1.716). Não podem o prédio e os valores mobiliários ter outro destino, nem ser alienados sem a anuência dos interessados e colhida a manifestação do Ministério Público (art. 1.717). A administração competirá a ambos os cônjuges, salvo disposição em contrário, resolvendo o juiz as divergências; no caso de falecimento dos cônjuges, a administração passará ao filho mais velho, se for maior, ou ao tutor (art. 1.720 e parágrafo único). É a forma que

18 BATALHA, Wilson de Souza Campos. Comentários à lei dos registros públicos, v.2, p.810. 19 AZEVEDO, Álvaro Villaça. Comentários ao código civil, v.19, p.7-10.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

32

assumiu, no direito brasileiro, a indivisibilidade causa mortis do bem de família20. Da extinção cogitam os artigos 1.719, 1.720 e 1.721. O modo normal é a morte de ambos os cônjuges e a maioridade dos filhos capazes (art. 1.721). Verificada a impossibilidade da manutenção do bem de família, nas condições originais, o juiz poderá extingui-lo, ou substituí-lo por outro, mais vantajoso (art. 1.719). A dissolução da sociedade conjugal não extingue o bem de família (art. 1.721, caput), mas, no caso de morte de um dos cônjuges, o sobrevivente poderá pedir a extinção, “se for o único bem do casal” (art. 1.721, parágrafo único).

Entre um diploma e outro, sobreveio a Lei 8.009, de 29.03.1990, que tornou impenhorável a residência familiar. Esta disciplina se harmoniza com a do bem de família, objeto de ressalva explícita no art. 1.711, caput, do Código Civil de 2002 (“... mantidas as regras sobre a impenhorabilidade do imóvel residencial estabelecida em lei especial”). Ao presente estudo interessa, fundamentalmente, essa última disciplina, porque subsiste a rejeição ao instituto do homestead tal como configurado na lei civil.

A compatibilidade da Lei 8.009/1990 com a instituição do bem de família, a teor do art. 1.711, caput, do Código Civil de 2002, suscita o problema terminológico. A toda evidência, o instituto do homestead desfruta de duas disciplinas paralelas. Para mais de um autor, o paralelismo implica duas espécies de bem de família: a) convencional; b) legal21. Por sua vez, MANUEL IGNÁCIO CARVALHO DE MENDONÇA, no estudo precursor acerca do tema, distinguia entre o bem de família “legal” – “sendo a residência efetiva no imóvel sua única e suficiente manifestação visível” – e o “formal” – “além da residência, exige a declaração, avaliação e registro do imóvel”22.

Nada obstante o vigor dessa distinção, a clareza exige, salvo engano, uma terminologia diferente. Parece preferível, na hipótese da Lei 8.009/1990, aludir à residência familiar, em vez de bem de família, acompanhando o étimo da palavra inglesa23. Neste último caso, também se presta oportuna homenagem ao uso vulgar. Na verdade, considerando o objeto da proteção, a terminologia correta é a de “casa de morada”, porque a família pode residir em casa alheia ou dividir-se em várias residências24.

20 SÜSS, Judes. Le homestead, p.35-39. 21 Por exemplo, COELHO, Fábio Ulhoa. Curso de direito civil, v.5, p.18; VELOSO, Zeno. Código civil

comentado, v. 17, p. 82. 22 MENDONÇA, M. I. Carvalho de. O homestead, n.8, p.221. 23 Vide as considerações de SÜSS, Judes. Le homestead, p.13-14. 24 CID, Nuno de Salter. A protecção da casa de morada da família no direito português, p.59.

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

33

O emprego de expressões diversas para os dois regimes do homestead no direito brasileiro tem justificação plausível. O bem de família mostra-se indisponível para o instituidor, porque inalienável, e, além disso, tem valor limitado; ao invés, a residência familiar é disponível, porque tão só impenhorável para os credores. A diferença se manifestará em várias ocasiões, a exemplo da possibilidade de constituir gravame real, e, assim, expor a residência familiar à excussão (art. 3°, V, da Lei 8.009/1990).

2 – FUNDAMENTO DA IMPENHORABILIDADE DA RESIDÊNCIA FAMILIAR

O homestead surgiu na esteira de grave crise financeira, que provocou o superendividamento dos agricultores25. E nessas mesmas bases a ideia se difundiu, na Europa, a partir da segunda metade do Século XIX26. Ao mesmo tempo, prestou-se à colonização de áreas incultas, instigando a constituição de família e o crescimento populacional. Logo, desde o início, o bem de família restringiu a responsabilidade patrimonial dos obrigados, protegendo a morada contra pretensões a executar27.

É natural, portanto, que o liberalismo acoimasse o instituto de burla e atentado àquele princípio28. Ora, como ponderou a arguta análise de M. I. CARVALHO DE MENDONÇA, que examinou em primeira mão o homestead, valendo-se de fontes norte-americanas e francesas, em geral os credores anteriores à constituição do bem de família não ficam impedidos de penhorar o bem – característica eliminada, contudo, na impenhorabilidade da Lei 8.009/1990 –, e, de outro lado, os credores posteriores já contrataram com o bem subtraído à responsabilidade patrimonial do futuro devedor29.

Importa, então, estabelecer o fundamento dessa restrição ao direito dos credores sobre o patrimônio do devedor, quase centenária no direito brasileiro. A natureza jurídica, no elemento comum às duas espécies, consiste na impenhorabilidade parcial e limitada da morada30.

25 BUREAU, Paul. Le homestead, p.36 e ss. 26 BUREAU, Paul. Le homestead, p.18 e ss. 27 ISAAC, Max. Homestad waivers and assignments, § 2, p.1-2. 28 Neste sentido, GRECO, Leonardo. O processo de execução, v.2, n.6.5.3, p.24: “... a meu ver, essa

disposição protege indevidamente o devedor, permitindo-lhe manter padrão elevado de vida familiar e reter patrimônio imobilizado em detrimento do pagamento do seu credor”.

29 MENDONÇA, M. I. Carvalho de. O homestead, n.11, p.233-234. 30 Segundo AZEVEDO, Álvaro Villaça. Bem de família, n.30, p.120, considera o bem de família um

patrimônio especial, protegido por um benefício econômico em prol da família.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

34

Inicialmente destinado à proteção da família, a evolução do instituto, no direito brasileiro, e a respectiva inserção no ambiente econômico contemporâneo, acarretou mudança significativa no âmbito da sua aplicação. A proteção se estendeu ao obrigado, tout court, haja ou não constituído família, amplitude revelada pela tutela dos bens domésticos (art. 2°, parágrafo único, da Lei 8.009/1990) da família sem imóvel residencial próprio31. Por sua vez, essa proteção ao obrigado, mediante a técnica da impenhorabilidade, assegura-lhe o chamado patrimônio mínimo. A garantia dos meios mínimos de sobrevivência, que é a morada e seu conteúdo, observa um princípio maior, porque “orienta-se pelo interesse social de assegurar uma sobrevivência digna aos membros da família, realizando, em última instância, a dignidade humana”32.

É o princípio da dignidade da pessoa humana, portanto, também o responsável pela humanização da execução, recortando do patrimônio o mínimo indispensável à sobrevivência digna do obrigado, sem embargo do dever de prestar, que inspirou o homestead. A norma jurídica (princípio e valor) fundamental, na feliz síntese de INGO WOLFGANG SARLET33, inserida no art. 1°, III, da CF/1988, fornece o fundamento constitucional do instituto. A jurisprudência brasileira aplicou a Lei 8.009/1990 sem perder de vista essa base do instituto.

3 – OBJETO DA IMPENHORABILIDADE DA RESIDÊNCIA FAMILIAR

O art. 1º, caput, da Lei 8.009/1990 declara impenhorável o “imóvel residencial próprio”, regra completada no respectivo parágrafo único, que alude ao “imóvel sobre o qual se assentam a construção, as plantações, as benfeitorias de qualquer natureza e todos os equipamentos”. Além disso, o art. 5°, caput, da Lei 8.009/1990 considera “residência o único imóvel utilizado... para moradia permanente”.

Esses dados normativos delineiam a noção de residência familiar, objeto da especial proteção do legislador, no direito brasileiro. Ela pode ser encarada sob duplo viés, o positivo e o negativo. Integra a proteção conferida à morada o respectivo conteúdo, igualmente digno de atenção.

31 ZILVETI, Ana Marta Cattani de Barros. Bem de família, p.310. 32 FACHIN, Luiz Edson. Estatuto jurídico do patrimônio mínimo, p.164. 33 SARLET, Ingo Wolfgang. Dignidade da pessoa humana e direitos fundamentais, n.3.2, p.67-78.

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

35

3.1 Impenhorabilidade do Prédio

O art. 1°, caput e parágrafo único, c.c. o art. 5°, caput, da Lei 8.009/1990 exibem sentido unívoco: a residência familiar é um imóvel, urbano ou rural – neste último caso, a pequena propriedade (art. 5°, § 2°, parte final); nas grandes propriedades rurais, consoante o art. 4°, § 2°, da Lei 8.009/1990, a impenhorabilidade limita-se à “sede de moradia”. Ora, o art. 79 do Código Civil de 2002 define o imóvel como o solo e o “quanto se incorporar natural ou artificialmente”. Desse modo, a residência familiar constitui a acessão física artificial, resultante do trabalho humano, permanente e materialmente unida ao solo – enfim, o prédio34.

A casa pré-fabricada e a barraca não constituem imóveis, porque não se ligam ao solo de modo definitivo, mas prestam-se à moradia da família35. Impossível situá-las fora da impenhorabilidade. São construções assentadas sobre o solo, conforme exige o art. 1°, parágrafo único, da Lei 8.009/1990. Tudo dependerá, neste ponto, da técnica empregada na construção. Entre nós, imperam o tijolo de barro e o concreto, materiais pesados, a exigir fundações profundamente fincadas no subsolo. Essa estrutura torna os prédios irremovíveis, exceto por demolição ou por implosão. Mas há construções familiares, bem comuns em alguns países, erguidas com materiais leves e frágeis. Elas comportam remoção e transporte íntegro para outro lugar, sem qualquer prejuízo à respectiva função. A característica não as afasta da proteção legal.

A flagrante opção legal pela acessão física apresenta dificuldades em dois pontos. A pessoa humana é capaz de morar praticamente em qualquer lugar. Há veículos, declarados penhoráveis no art. 2°, caput, da Lei 8.009/1990, especialmente adaptados para fins de moradia: a motocasa ou motor home. E existem barcos, ancorados em marinas próximas do local de trabalho, habitados por falsos navegantes, cujo notável conforto atrai muitas famílias. Tais bens servem, episodicamente, ao lazer do respectivo proprietário, a par da função residencial. Também podem mudar de lugar com facilidade e rapidez.

Em princípio, barcos residenciais e motor home escapam à proteção legal, apesar de preencherem os elementos necessários à configuração da

34 Vide, no direito anterior, GOMES, Orlando. Introdução ao direito civil, n.158, p.240, e n.159, p.241. 35 AMARAL, Francisco. Direito civil – introdução, p.319.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

36

“moradia permanente” (art. 5°, caput, parte final, da Lei 8.009/1990)36: não constituem prédios. Com maiores razões, inexistindo uso residencial exclusivo, porque prepondera o lazer, tais bens mostram-se penhoráveis. O argumento de que o lazer é um direito social (art. 6° da CF/1988), necessidade vital básica do trabalhador e de sua família, e componente do cálculo do salário mínimo (art. 7°, IV, da CF/1988)37, não contradiz a conclusão. Trata-se de outro bem, autônomo relativamente à moradia, como se deduz do próprio art. 6° da CF/1988, e estranho à tutela da Lei 8.009/1990.

Por exclusão, a exigência de o imóvel representar a “moradia permanente” esclarece algumas situações, a dos imóveis que não servem como “moradia” e a dos ocupados sem índole “permanente”.

No tocante ao primeiro aspecto, desde logo se mostram penhoráveis: a) o imóvel de uso unicamente comercial ou industrial; b) os terrenos urbanos38, situados ou não em loteamentos específicos, ou passíveis unicamente de construções residenciais, conforme a disciplina urbanística do município39: c) o imóvel residencial em construção40, apesar de julgado em contrário da 3ª Turma do STJ41. Em todos esses casos, o imóvel não serve à “moradia” do executado.

Um desdobramento do requisito da “moradia” – por sinal, o art. 1°, caput, da Lei 8.009/1990 exige que “nele residam” os beneficiários – consiste no antigo problema de o obrigado efetivamente residir no local em que se situa o prédio com essa finalidade.

Controverteu-se, na vigência do art. 70 do Código Civil de 1916, a necessidade de a família residir, ou não, no prédio instituído como bem de família. O entendimento predominante respondia afirmativamente42. “Se o dono do homestead transfere sua posse a outrem, privando-se da faculdade de voltar e assumir a mesma à vontade, ou se a casa é transformada em

36 Neste sentido, recordando o vagão dormitório, CREDIE, Ricardo Arcoverde. Bem de família, n.6.5,

p.65. 37 Neste sentido, quanto aos aparelhos de lazer, VASCONCELOS, Rita de Cássia Corrêa de. A

impenhorabilidade do bem de família, n.2.1.2, p.55. 38 CREDIE, Ricardo Arcoverde. Bem de família, n.6.5, p.64. 39 CZJAKOWSKI, Rainer. A impenhorabilidade do bem de família, p.46. No mesmo sentido, CREDIE,

Ricardo Arcoverde. Bem de família, n.6.5, p.47. 40 Em sentido contrário, CREDIE, Ricardo Arcoverde. Bem de família, n.6.6, p.48. 41 3ª T. do STJ, REsp 507.048-MG, 06.06.2003, Relª Min. Nancy Andrighi, DJU 30.06.2003, p.249. 42 BEVILAQUA, Clovis. Código civil brasileiro comentado, v.1, p.304.

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

37

hotel, estabelecimento comercial, cessa o homestead”43. Ora, no alvitre de PONTES DE MIRANDA, tal interpretação confundia, erroneamente, o fato de residir e a destinação à residência44. E segundo CARVALHO SANTOS, atentaria contra a finalidade do homestead, apresentando o seguinte caso: “Suponha-se, por exemplo, que um indivíduo de parcos recursos não possa comprar senão um prédio para nele instituir, como de fato institui, o bem de família, sem que, entretanto, lhe convenha ir no mesmo residir, por não acomodar convenientemente sua família, que é grande. Resolve esse indivíduo, então, alugar um prédio maior, que lhe proporcione maior conforto, e destina o menor para servir de lar ao asilo da família, no dia em que morrer ou lhe faltarem recursos que lhe permitam pagar o aluguel de um prédio maior”45.

Essas objeções ecoaram, após décadas, na jurisprudência hoje prevalecente. E isso sem embargo de o art. 1°, caput, da Lei 8.009/1990 induzir claramente o contrário, exigindo que “nele residam” pais ou filhos. Não é condição da impenhorabilidade, portanto, que a família resida no único imóvel destinado à residência46. Neste sentido, a 3ª Turma do STJ admitiu a impenhorabilidade “do imóvel pertencente ao devedor que, porém, não lhe serve de moradia”47, porque alugou outro, para idêntico fim48. E outro precedente acentuou que a renda destinava-se à subsistência da família49.

Em relação ao segundo aspecto, o caráter permanente da ocupação, parece flagrante que a Lei 8.009/1990 autoriza a penhora dos imóveis de lazer, a exemplo das casas de veraneio, na praia, na montanha, na lagoa e no campo, porque moradia transitória. Por óbvio, aposentando-se o devedor, e mudando a residência para a casa de veraneio, esta se transforma na moradia permanente, que é impenhorável. Essa interpretação beneficia o devedor. Admitindo-se que a casa de veraneio seja impenhorável, que exista outra residência no lugar de trabalho habitual, então aplicar-se-ia o art. 5°, parágrafo único, da Lei 8.009/1990, das duas ficando protegida a de menor valor, em geral a casa de veraneio.

43 SERPA LOPES. Tratado dos registros públicos, v.2, n.252, p.225-226. 44 PONTES DE MIRANDA. Tratado de direito privado, v.14, § 1.592, p.95. 45 CARVALHO SANTOS, J. M. de. Código civil brasileiro interpretado, v.2, p.195. 46 1ª T. do STJ, AgRg no Ag 902.919-PE, 03.06.2008, Rel. Min. Luiz Fux, DJE 19.06.2008. 47 3ª T. do STJ, REsp 299.652-SP, 12.08.2001, Rel. Min. Carlos Alberto Menezes Direito, DJU

01.10.2001, p.211. 48 No mesmo sentido, 4ª T. do STJ, REsp 243.285-RS, 26.08.2008, Rel. Min. Luis Felipe Salomão, DJE

15.09.2008. 49 3ª T. do STJ, REsp 439.920-SP, 11.11.2003, Rel. Min. Castro Filho, DJU 19.12.2003, p. 280.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

38

A impenhorabilidade abrange o “único” imóvel residencial. Às vezes, todavia, há mais de uma morada – a lei chega a conceber a existência de “várias” –, em virtude de situações corriqueiras. Por exemplo, motivos profissionais compeliram a família a se dividir em duas cidades diferentes, a mulher no interior, oficiando como magistrada, o marido na capital, atuando como advogado; a união de duas pessoas, acompanhadas de prole de casamentos anteriores, recomendou a prudente segregação temporária dos respectivos filhos em moradas diferentes50. Nesses casos, como já assinalado, a impenhorabilidade tutela a residência de menor valor, salvo o registro de bem de família (art. 5º, parágrafo único)51. Se existem dois bens gravados com a cláusula de impenhorabilidade, decidiu a 3ª Turma do STJ, não se harmoniza com o dispositivo declarar impenhorável outro imóvel, no qual reside o executado52. É possível identificar, nesses casos, a existência de duas entidades familiares, motivo por que há quem defenda a impenhorabilidade dos dois imóveis53; porém, neste caso prepondera o art. 5°, caput, da Lei 8.009/1990.

Essa diversidade de moradas não se confunde com o fato de o obrigado adquirir dois apartamentos contíguos e interligá-los, formando unidade para o uso da mesma família. Considera-se o todo, na hipótese, como única residência familiar54.

Família numerosa, necessidades especiais de alguma pessoa, a comodidade e outros fatores determinaram a reunião das unidades antes separadas e, nada obstante a separação formal no álbum imobiliário, impõe-se respeitar a situação de fato. Tratando-se de residência unifamiliar, porém, a jurisprudência do STJ seguiu rumos diversos. Dessa maneira, localizadas em terreno contíguo, dotado de matrícula independente no registro de imóveis, a edícula, a churrasqueira e a piscina, é possível penhorá-las

50 Vide, a respeito, a defesa da interpretação restritiva feita por MAIDAME, Márcio Manoel.

Impenhorabilidade e direitos do credor, n.7.1.6.3, p.222-223. 51 Não é exata, portanto, a conclusão de COELHO, Fábio Ulhoa. Curso de direito civil, v.5, p.19,

segundo o qual, após apresentar alguns cálculos para estabelecer o patrimônio líquido de pessoa que disponha de quatro imóveis (A, B, C e D), sendo que a família reside no imóvel A, e, assim, indicar que tanto C quanto D situar-se-iam dentro do percentual máximo, assinala que “não compensa clausular o imóvel em que reside porque este já está a salvo de penhoras, em razão da Lei nº 8.009/90”. Ao contrário, o imóvel A passaria a não gozar da proteção legal, haja vista o disposto no art. 5°, parágrafo único.

52 3ª T. do STJ, REsp 831.811-SP, 13.05.2008, Rel. Min. Ari Pargendler, DJE 05.08.2008. 53 VASCONCELOS, Rita de Cássia Corrêa de. A impenhorabilidade do bem de família, n.3.3, p.139. 54 CREDIE, Ricardo Arcoverde. Bem de família, n.6.10, p.53. Em sentido contrário, MARMITT, Arnaldo.

Bem de família, p.67.

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

39

juntamente com o terreno autônomo, sem prejuízo à parte destinada à morada55. Em outras palavras, imóveis diferentes, embora lindeiros, comportam desmembramento para fins de penhora56.

Importa realçar que à Lei 8.009/1990 não interessa a qualidade e o valor da moradia. É o que rezava, na redação da Lei 6.742/1979, o art. 19 do Decreto-Lei 3.200/1941. O art. 1.711, caput, do Código Civil de 2002, porém, limitou o valor dos bens subtraídos voluntariamente à execução, incluindo o imóvel, a um terço do patrimônio líquido existente por ocasião do ato. Nada obstante, a impenhorabilidade da residência familiar, de acordo com a Lei 8.009/1990, alcança tanto o casebre quanto o palácio.

Não faltaram sugestões para distinguir a qualidade dos imóveis, penhorando o palácio e protegendo o prédio comum, empregando o juiz o princípio da proporcionalidade57. Nenhum eco logrou esse entendimento na jurisprudência dos tribunais superiores. Aliás, o art. 4°, caput, da Lei 8.009/1990 confirma, indiretamente, a proteção às construções suntuosas, reprimindo tão só a aquisição de “imóvel mais valioso” pelo executado insolvente, relativamente ao preexistente, com o fito de transferir para ele a residência familiar, e, assim, usufruir a proteção da impenhorabilidade. O veto oposto ao parágrafo único do art. 650, constante do projeto de que resultou a Lei 11.382/2006, manteve a situação inalterada58.

O art. 1°, caput, da Lei 8.009/1990 exige que o imóvel seja “próprio”, do casal ou da entidade familiar. A regra pressupõe o domínio. A simples posse de imóvel, revestida de animus dominis, já assegura a impenhorabilidade59. Resguarda-se a finalidade da lei60. E, de resto, a exibição de título diverso, a exemplo de promessa de compra e venda sem registro, de modo algum afasta a impenhorabilidade. Entendimento contrário significaria que o imóvel, objeto do compromisso, não integra o

55 3ª T. do STJ, AgRg no REsp 1.084.683-MS, 18.12.2008, Rel. Min. Sidnei Beneti, DJE 11.02.2009. 56 3ª T. do STJ, REsp 624.355-SC, 07.05.2007, Rel. Min. Humberto Gomes de Barros, DJU 28.05.2007,

p.322. 57 GUERRA FILHO, Willis Santiago. Responsabilidade patrimonial..., p.180. No mesmo sentido, MEDINA,

José Miguel Garcia. Notas sobre a penhora, após as reformas, n.4.2.1, p.252. 58 No entanto, MAIDAME, Márcio Manoel. Impenhorabilidade e direitos do credor, n.7.1.6.4, p. 229,

sugere que o credor requeira a insolvência, invista-se na função de administrador, e, nesta qualidade, aliene o imóvel suntuoso, adquirindo outro, de menor valor, para acomodar a família do executado.

59 2ª T. do STJ, REsp 949.499-RS, 05.08.2008, Rel. Min. Mauro Campbell Marques, DJE 22.08.2008. 60 RITONDO, Domingo Pietrangelo. Bem de família, p.68.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

40

patrimônio do executado (art. 591 do CPC). Já os prédios ocupados em razão de contrato real (locação e comodato) têm só o conteúdo protegido (art. 2°, parágrafo único, da Lei 8.009/1990) e, de resto, o domínio mostrar-se-ia impenhorável por dívida do locatário. O usufruto com finalidade residencial é impenhorável61.

Por outro lado, a suficiência da posse com ânimo de dono soluciona o problema do imóvel com dupla função (comercial e residencial) e registro único, o primeiro andar comercial e o segundo, residencial: penhora-se o imóvel62, resguardando a posse deste último piso à família, idêntica solução preconizada para a sede de moradia do executado conforme nas grandes propriedades rurais (art. 4º, § 2º, da Lei 8.009/1990). A jurisprudência do STJ admite, todavia, a impenhorabilidade total do imóvel de uso misto63.

Do âmbito de incidência da Lei 8.009/1990 escapa o espaço-estacionamento (“residência” do automóvel)64, individualizado no condomínio ou registrado autonomamente, conforme estimou a 2ª Turma do STJ65. Em igual sentido, de resto, decidiu a 4ª Turma do STJ66. Não se pode considerar, realmente, a “residência” do automóvel da família como integrante do mínimo existencial67. “Independentemente da natureza jurídica que a vaga de garagem assume, ou como é documentada sua existência em determinado empreendimento, o certo é que a lei a considera sempre bem penhorável, como se pode apreender da regra prescrita no parágrafo único do art. 681 e no art. 702, caput, do CPC, sobre a possibilidade de fracionamento do imóvel” – é a feliz síntese da questão68.

3.2 Impenhorabilidade do Conteúdo

Além do solo e respectiva acessão física, a impenhorabilidade compreende o seguinte: a) as plantações, a exemplo do herbário e da sementeira; b) as benfeitorias de qualquer natureza (v.g., a edícula e piscina); c) os equipamentos (v.g., as instalações de ar condicionado central); e d) móveis e alfaias (v.g., camas, mesas e cadeiras). Os móveis que

61 CREDIE, Ricardo Arcoverde. Bem de família, n.6.3, p.45. 62 Em sentido contrário, CREDIE, Ricardo Arcoverde. Bem de família, n.6.8, p.49-50. 63 2ª T. do STJ, REsp 422.332-SP, 06.05.2004, Relª Min. Eliana Calmon, DJU 23.08.2004, p.170. 64 Também contrário, CREDIE, Ricardo Arcoverde. Bem de família, n.6.9, p.51. 65 2ª T. do STJ, REsp 32.284-RS, 23.05.1996, Rel. Min. Ari Pargendler, DJU 17.06.1996, p.21.471. 66 4ª T. do STJ, REsp 541.696, 09.09.2003, Rel. Min. Cesar Asfor Rocha, DJU 28.10.2003, p.295. 67 REDONDO-LOJO. Penhora, n.7.4.3, p.126. 68 MAIDAME, Márcio Manoel. Impenhorabilidade e direitos do credor, n.7.1.6.8, p.240.

REVISTA JURÍDICA EMPRESARIAL 9 DOUTRINA NACIONAL

JULHO/AGOSTO 2009

41

guarneçam a residência alugada pelo obrigado também se mostram impenhoráveis (art. 2°, parágrafo único, da Lei 8.009/1990).

Esses bens hão de estar “quitados”, conforme a parte final do art. 1°, parágrafo único, e o art. 2°, parágrafo único, da Lei 8.009/1990. Comportarão penhora, a contrario sensu, na execução para haver o respectivo preço. Dispõe claramente neste sentido, de resto, o art. 649, § 1°, do CPC.

Consoante o art. 2°, caput, da Lei 8.009/1990, revelam-se penhoráveis “veículos de transporte, obras de arte e adornos suntuosos”.

As duas primeiras classes não suscitaram maiores controvérsias. No que tange aos veículos, não importam a antiguidade – o veículo de coleção, como o Maybach 57, revela-se penhorável –, o tipo (de trabalho ou de passeio), a categoria e a respectiva tração, mecânica (v.g., o automóvel de passeio), animal (v.g., a charrete) ou humana (v.g., a bicicleta). A classe abarca, enfim, os meios exaustivamente contemplados no art. 96 da Lei 9.503/1997 (Código de Trânsito Brasileiro). Porém, há uma condição suplementar: o veículo não pode ser útil à profissão (e, portanto, a exceção abrange pessoas naturais) do executado. Os veículos úteis ao exercício da profissão (por exemplo, o automóvel do representante comercial) são impenhoráveis por força do art. 649, V69. Relativamente às obras de arte, os quadros e esculturas exemplificam perfeitamente o gabarito legal. Tais bens despertam, e cada vez mais, intenso interesse dos exequentes.

A noção de “adorno suntuoso”, objeto de grave dissídio70, porque exceção aos bens domésticos protegidos no art. 1°, parágrafo único, convolou-se na de bens domésticos que preencham, simultaneamente, dois requisitos a) elevado valor; e b) excedam as “necessidades comuns correspondentes a um médio padrão de vida”71. A engenhosa fórmula do art. 650, II, do CPC, na redação da Lei 11.382/2006, traduziu com nitidez o critério da essencialidade do bem, retratado, por exemplo, na forte tendência de reputar penhoráveis bens da mesma espécie, resguardando um deles como integrante do mínimo existencial72.

69 MARMITT, Arnaldo. Bem de família, p.56. 70 Ultimado por uma impenhorabilidade muito larga e generosa, conforme CRUZ, José Raimundo

Gomes da. O processo de execução e a reforma do código de processo civil, n.13, p.115. 71 Segundo BUENO, Cássio Scarpinella. Curso sistematizado de direito processual civil, v. 3, p. 224, o art.

649, II, do CPC restringiu o disposto no art. 2°, parágrafo único, da Lei 8.009/1990; todavia, o texto defende ideia diferente, identificando a harmonia das regras.

72 ZILVETI, Ana Marta Cattani de Barros. Bem de família, p.280-281.

REVISTA JURÍDICA EMPRESARIAL 9 JULHO/AGOSTO 2009

DOUTRINA NACIONAL

42