nota técnica nº 353/2014-sff/aneel · apuração, em cada unidade consumidora do conjunto...

TRANSCRIPT

Nota Técnica nº 353/2014-SFF/ANEEL

Em 16 de Dezembro de 2014.

Processo:

Assunto: Abertura de Consulta Pública visando coletar subsídios para a formalização e o aprimoramento da fiscalização do equilíbrio econômico e financeiro das distribuidoras de energia elétrica, compreendendo a instituição de indicadores públicos de sustentabilidade.

I - DO OBJETIVO 1. Apresentar a metodologia de monitoramento econômico e financeiro das distribuidoras de energia elétrica utilizada pela Superintendência de Fiscalização Econômica e Financeira (SFF), com objetivo de formalizá-la e aprimorá-la por meio da discussão com a sociedade, conferindo maior segurança jurídica para os agentes regulados e para as demais partes interessadas. II - DOS FATOS 2. Em 24 de outubro de 2007, por meio da Nota Técnica nº 380/2007-SFF/ANEEL, a SFF iniciou um processo de “Aprimoramento do Monitoramento do Desempenho da Gestão Econômico-Financeira das Concessionárias de Serviço Público de Energia Elétrica”, instituindo novas ferramentas para esse fim. 3. A partir desse marco, a SFF produziu, em fevereiro de 2008, o primeiro relatório do “Panorama do Desempenho das Concessionárias de Distribuição”, com base no período de referência entre janeiro a novembro de 2007.

4. Desde então, a SFF tem produzido uma série de estudos específicos e os discutido no âmbito da ANEEL, e, em vista da sua importância, esta atividade foi incorporada às Metas Intermediárias da SFF nos últimos anos.

5. Com base na experiência acumulada, referidas metodologia e ferramenta têm sido aprimoradas, e, em paralelo, a SFF também passou a produzir relatórios aprofundados específicos para determinadas concessionárias, especialmente distribuidoras.

(Fl. 2 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

6. Esses relatórios já subsidiaram uma série de ações da Agência, como a declaração de intervenção em concessionárias de distribuição, a análise dos pedidos de anuência prévia para oferecimento de recebíveis em garantia nos termos da Resolução Normativa nº 532/2013, a exigência regulatória de apresentação de relatórios periódicos em casos de transferência de controle societário de distribuidoras e a emissão de ofícios demandando providências de distribuidoras em situação financeira desfavorável. 7. O tema foi debatido incidentalmente com a sociedade no âmbito da Audiência Pública nº 48/2011, subsidiando a elaboração da citada REN nº 532/2013, que disciplina a constituição de garantias por agentes do setor elétrico em financiamentos e empréstimos.

8. Referidos avanços, somados à troca de experiências com agentes e com outras instituições relacionadas, levaram ao amadurecimento do monitoramento econômico-financeiro realizado pela SFF ao ponto de viabilizar o estabelecimento de uma disciplina regulatória específica sobre o tema do equilíbrio econômico-financeiro das distribuidoras de energia elétrica, proposta ora apresentada.

9. Nesse afã de aprimoramento, a SFF conduziu ao longo de 2014 diversos estudos e um rico processo de diálogo com públicos específicos, compreendendo reuniões de intercâmbio técnico com: (i) a Comissão de Valores Mobiliários (CVM); (ii) os bancos públicos nacionais, compreendendo o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e a Caixa Econômica Federal (CEF); (iii) a Secretaria de Acompanhamento Econômico do Ministério da Fazenda (SEAE); (iv) o Banco Central do Brasil (BACEN); (v) o Grupo de Estudos do Setor Elétrico (GESEL/UFRJ); (vi) os analistas financeiros de bancos de investimentos e, por fim, (vii) o Banco Interamericano de Desenvolvimento (BID). 10. No que diz respeito às agências de classificação de risco, a SFF realizou um encontro com a Standard & Poor’s e estão programadas reuniões técnicas com a Moody’s e a Fitch Ratings. III - DA ANÁLISE III.1. A interface entre as dimensões operacional e econômico-financeira 11. A Lei de Concessões de Serviços Públicos (Lei nº 8.987, de 13 de janeiro de 1995) estabelece, em seu artigo 6º, que “toda concessão ou permissão pressupõe a prestação de serviço adequado ao pleno atendimento dos usuários”1. 12. O serviço adequado é conceituado, pelo § 1º do mesmo artigo, como “o que satisfaz as condições de regularidade, continuidade, eficiência, segurança, atualidade, generalidade, cortesia na sua prestação e modicidade das tarifas”. Essas obrigações legais são, de diversas formas, reiteradas nos contratos de concessão.

1 Referido dispositivo encontra, inclusive, fundamento constitucional, no inciso IV do parágrafo único do art. 175, como segue: “Art. 175. Incumbe ao Poder Público, na forma da lei, diretamente ou sob regime de concessão ou permissão, sempre através de licitação, a prestação de serviços públicos. Parágrafo único. A lei disporá sobre: (...) IV – a obrigação de manter serviço adequado.”

(Fl. 3 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

13. Na prática, porém, os indicadores regulatórios de qualidade do serviço2 e de satisfação do consumidor3 revelam que diversas distribuidoras encontram dificuldade em cumprir essas diretrizes satisfatoriamente4 – especialmente regularidade, continuidade, eficiência, segurança e atualidade.

14. Há uma forte ligação entre essa dimensão operacional e a econômico-financeira, uma vez que a prestação de serviço em nível de qualidade esperado pelo regulador e pela sociedade pressupõe o desembolso expressivo de recursos em construção, operação e manutenção. 15. Sob o ponto de vista financeiro, para alcançar esses objetivos, a empresa se depara (i) com desembolsos de capital (Capital Expenditures - CAPEX), ou seja, investir na aquisição, ou introdução de melhorias, de equipamentos e instalações de forma a manter e/ou expandir o funcionamento do negócio, bem como (ii) com desembolsos para a manutenção dos equipamentos e outras despesas operacionais necessárias à produção e à continuidade do negócio (Operating Expenditures – OPEX).

16. Mais concretamente, a distribuidora deve (i) efetuar expressivos investimentos, tanto para repor os bens de produção desgastados pelo uso (subestação, transformador, postes, cabos...) quanto para incremento da qualidade e expansão, quando necessário; (ii) pagar salários de empregados e (iii) fornecedores (energia, transporte, materiais, prestadores de serviços...). 17. Considerando que os recursos da empresa são limitados, esses desembolsos concorrem com (i) a liquidação do serviço da dívida (amortização do principal e pagamento dos juros) perante os credores, como partes relacionadas e instituições financeiras; (ii) a arrecadação de tributos e (iii) a remuneração pelo capital investido pelos sócios (seja como juros sobre capital próprio ou dividendos).

18. Caso a empresa não desempenhe a atividade de modo a gerar riqueza suficiente para cobrir todos esses compromissos, ela necessitará de recursos externos para honrá-los: ou capital próprio, aportado pelos sócios (nem sempre disponíveis), ou capital de terceiros, por meio da contratação de novos empréstimos, aumentando sua alavancagem e consequentemente o grau de risco sob os olhos dos financiadores que passam a cobrar juros cada vez mais elevados – efeito “bola de neve”.

2 “As distribuidoras são avaliadas em diversos aspectos no fornecimento de energia elétrica. Entre eles, está a qualidade do serviço oferecido aos consumidores. A qualidade dos serviços prestados compreende a avaliação das interrupções no fornecimento de energia elétrica. Destacam-se no aspecto da qualidade do serviço os indicadores de continuidade coletivos, DEC e FEC, e os indicadores de continuidade individuais DIC, FIC e DMIC.”, disponível em: http://www.aneel.gov.br/area.cfm?idArea=79 Segundo o Módulo 1 dos “Procedimentos de Distribuição de Energia Elétrica no Sistema Elétrico Nacional – PRODIST”: Duração equivalente de interrupção por unidade consumidora (DEC): Intervalo de tempo que, em média, no período de apuração, em cada unidade consumidora do conjunto considerado ocorreu descontinuidade da distribuição de energia elétrica. Freqüência equivalente de interrupção por unidade consumidora (FEC): Número de interrupções ocorridas, em média, no período de apuração, em cada unidade consumidora do conjunto considerado. 3 “O Índice Aneel de Satisfação do Consumidor - IASC é o resultado da pesquisa junto ao consumidor residencial que a Agência realiza todo ano, desde o ano 2000, para avaliar o grau de satisfação dos consumidores residenciais com os serviços prestados pelas distribuidoras de energia elétrica. A pesquisa abrange a área de concessão das 63 distribuidoras no País, sendo realizadas em torno de 19.470 entrevistas por empresas especializadas em serviços de pesquisa, contratadas pela ANEEL por meio de licitação.”, disponível em: http://www.aneel.gov.br/area.cfm?id_area=189 4 Para maiores informações a respeito do desempenho das distribuidoras em comparação ao patamar regulatório de qualidade, ver Nota Técnica nº 38/2013-SRD/ANEEL, de 15 de março de 2013, que fundamenta o Ranking da Continuidade do Serviço de 2012. De acordo com o Ranking, registram Indicador de Desempenho Global de Continuidade superior a 1 (um), calculado com base na média aritmética simples das razões entre os valores apurados e limites anuais dos indicadores DEC e FEC, 9 das 35 distribuidoras consideradas de grande porte e 6 das 28 distribuidoras consideradas de pequeno porte.

(Fl. 4 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

19. De acordo com a literatura financeira, validada pela experiência da SFF acumulada por meio da sua atividade de fiscalização por monitoramento das concessionárias, essa condição de insustentabilidade tende ao agravamento, resultando, em diversos casos, no progressivo inadimplemento das obrigações. Há incentivos econômicos para, havendo necessidade de descumprir obrigações, começar pelas menos onerosas e/ou por aquelas cujas consequências são menos imediatas.

20. A SFF se preocupa, nesse sentido, com o potencial descumprimento da obrigação de investir no serviço (para manutenção e/ou melhora da qualidade), que normalmente apresenta efeitos mais indiretos, uma vez que há um lapso temporal entre essa decisão e suas consequências (redução paulatina da qualidade e, em contrapartida, compensações e sanções regulatórias).

21. Na mesma medida, gera preocupação o potencial risco sistêmico de um inadimplemento pela distribuidora das obrigações tributárias e setoriais – custos (energia e transporte) e encargos.5 Para mitigar esse risco, o modelo setorial dispõe de um efetivo mecanismo para desencorajar o inadimplemento ao menos a cada doze meses. No aniversário do reajuste ou revisão tarifária, a distribuidora inadimplente fica impedida de receber o reajuste positivo ou revisão tarifária positiva, congelando o aumento na sua receita até a regularização (Art. 10 da Lei nº 8.631/93).

22. O descumprimento das demais obrigações costuma impactar mais imediatamente a continuidade da atividade, tais como o pagamento de empregados, de outros fornecedores e, especialmente, de instituições financeiras, que comprometeria ou até inviabilizaria a essencial financiabilidade do negócio.

23. Nesse contexto, o regulador monitora a situação econômico-financeira de cada distribuidora para avaliar sua real capacidade de realizar os investimentos necessários para manter ou melhorar a qualidade do serviço prestado, bem como de se manter adimplente, além de apurar se eventual dificuldade verificada decorre de um problema pontual ou estrutural.

24. Em outras palavras, uma distribuidora com qualidade em conformidade com o padrão regulatório e situação econômico-financeira sustentável tende a manter essa condição. Mesmo uma distribuidora com qualidade abaixo do padrão regulatório, mas com sólida capacidade econômico-financeira apresenta condições para realizar os investimentos necessários para reverter esse quadro6.

5 Conforme será aprofundado mais adiante, no modelo de regulação tarifária nacional, as distribuidoras constituem na ponta

arrecadadora de recursos dos consumidores finais e têm a obrigação legal e contratual de repassar parte da arrecadação ao Erário e aos demais agentes do Setor Elétrico. Estes, por sua vez, dariam eficácia às políticas de governo (no caso do Erário) e cobririam seus custos de construção e de operação de geração e de transmissão de energia, bem como dos encargos regulatórios como os administrados pela Eletrobras. Isso ocorre porque a tarifa concedida pela ANEEL às distribuidoras contempla esses custos da Parcela A, além de tributos sobre a receita e da Parcela B. E somente sobre esta última, Parcela B, a Concessionária poderia fazer uso da forma que lhe conviesse, desde que respeitadas as condições legais e contratuais do serviço concedido. A partir do momento em que as distribuidoras não cumprem a obrigação financeira em decorrência da gestão inadequada dos recursos, toda a sociedade (agentes do setor elétrico, consumidores e contribuintes) pode ser lesada pelo não recebimento dos recursos da Concessionária ou até mais onerada, em razão da necessidade de cobrir os encargos decorrentes da inadimplência de determinada Distribuidora. 6 Destaque-se que costuma haver um lapso temporal entre a realização do investimento e a melhora da qualidade, até que os novos equipamentos sejam entregues e/ou as obras realizadas.

(Fl. 5 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

25. Diferentemente, uma distribuidora com qualidade em conformidade com o padrão regulatório, mas com situação econômico-financeira insustentável tende a reduzir despesas com manutenção e investimentos, levando à deterioração da qualidade do serviço7. Do mesmo modo, uma distribuidora com qualidade abaixo do padrão regulatório e situação econômico-financeira insustentável não apresenta condições para reverter o quadro – pelo contrário. Esse raciocínio é sintetizado na ilustração a seguir:

Cenários possíveis de Qualidade vs Situação Econômico-Financeira

26. Em suma, há uma relação de causa e efeito entre dificuldades econômico-financeiras e dificuldades operacionais8, de modo que a análise da trajetória econômico-financeira é fundamental para projetar se a concessionária reúne condições favoráveis para manter ou melhorar a qualidade do serviço e para manter-se adimplente com as obrigações tributárias e setoriais. III.2. A importância da transparência das informações econômicas e financeiras para a sociedade

27. Mercados perfeitos, na literatura econômica, pressupõem informação ilimitada, de modo que a assimetria de informação é uma falha de mercado. Dúvida economicamente significa custos. Quanto menor o grau de transparência, mais arriscadas se tornam as relações econômicas. 28. É nesse sentido que a OCDE, em seu estudo Brasil: fortalecendo a governança para o crescimento (2008, p. 48), lista dentre os princípios gerais da boa regulação a previsibilidade administrativa e a transparência: “A transparência do sistema regulatório é essencial para construir um ambiente regulatório estável e acessível, que promova a competitividade, a comercialização e os investimentos e ajude a prevenir a indesejável influência de grupos de pressão”.

29. Assim, a ANEEL tem buscado conferir maior transparência aos investidores, financiadores e à sociedade como um todo. Desde 2011, nos termos do item 5.8.5.2 da Seção 8.2 do Módulo 8 Revisão 4 do dos Procedimentos de Distribuição de Energia Elétrica no Sistema Elétrico Nacional (PRODIST), a ANEEL deve publicar, até o final do mês de abril de cada ano, o indicador de Desempenho Global de Continuidade das concessionárias de distribuição (Ranking de Continuidade).

7 Assim como observado na Nota anterior, costuma haver um lapso temporal entre a falta de investimento e a piora da qualidade, isto é, até que os antigos equipamentos comecem a apresentar problemas mais frequentemente e/ou mais graves. 8 Ressalve-se que problemas operacionais também impactam a situação econômico-financeira da empresa. Por exemplo, o excesso de perdas comerciais (não-técnicas) enseja custos com aquisição adicional de energia sem a respectiva cobertura tarifária. Do mesmo modo, a transgressão aos limites regulatórios de qualidade enseja compensações financeiras aos consumidores, imposições de multas pela ANEEL etc.

(Fl. 6 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

30. Essa medida, de acordo com o item 11 Nota Técnica n° 0038/2013-SRD/ANEEL, de 15 de março de 2013, “tem impacto na imagem das distribuidoras perante a opinião pública, com influência na percepção de consumidores, acionistas, imprensa e sociedade em geral. Portanto, espera-se que as distribuidoras nas piores colocações reajam a tal diagnóstico, procurando uma melhor posição na próxima avaliação. Por outro lado, aquelas bem posicionadas devem se esforçar ainda mais para manterem ou melhorarem as posições no ranking. Dessa forma, haverá uma competição saudável, contribuindo para a melhoria da prestação dos serviços de distribuição de energia elétrica no Brasil.”

31. Do mesmo modo, em 2012, a SFF implementou a Central de Informações Financeiras, instituída por meio da Resolução Normativa nº 396, de 23 de fevereiro de 2010, considerando “a necessidade de divulgar à sociedade um conjunto de informações que representem adequadamente a situação econômico-financeira das concessionárias e permissionárias de serviço público de transmissão e de distribuição de energia elétrica”. A partir desse momento, portanto, foram disponibilizadas ao público as demonstrações contábeis regulatórias.

32. Também em 2012, entrou em vigor a Lei de Acesso à Informação (Lei nº 12.527/2011), que, em seu artigo 3º, estabelece como diretrizes para assegurar o direito fundamental de acesso à informação, a “divulgação de informações de interesse público, independentemente de solicitações”, o “fomento ao desenvolvimento da cultura da transparência na administração pública” e “desenvolvimento do controle social da administração pública”.

33. Nesse contexto, é direito da população conhecer o desempenho econômico e financeiro das prestadoras de serviços públicos essenciais, permitindo maior controle social.

34. No Brasil, como exemplo recente, temos a iniciativa da Agência Nacional de Saúde Suplementar – (ANS). Para avaliar a performance global das operadoras, a ANS utiliza cerca de 30 indicadores, que são aglutinados em quatro dimensões: Atenção à Saúde, Estrutura e Operação, Satisfação do Beneficiário e Econômico-Financeira. Cada uma delas possui um peso diferente na formação do Índice de Desempenho da Saúde Suplementar, sendo de 20% o peso da dimensão Econômico-financeira, apurada pelo respectivo índice (IDEF), que compreende cinco indicadores: (i) enquadramento em garantias financeiras; (ii) patrimônio líquido; (iii) liquidez corrente; (iv) prazo médio de pagamento de eventos e (v) indicador de suficiência de ativos garantidores vinculados.

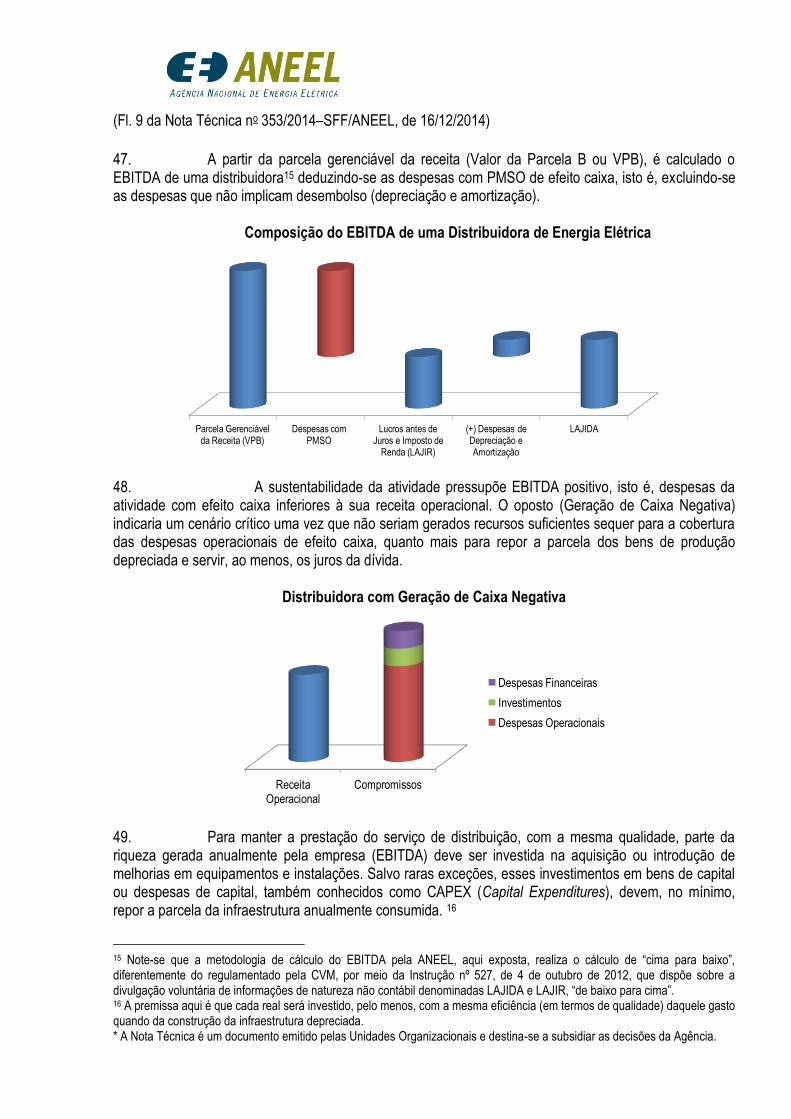

35. Cumpre, por fim, ressaltar que por meio dessas ações a ANEEL vem caminhando no sentido das melhores práticas regulatórias internacionais. Segundo ELLIOTT (2006)9, a Agência Reguladora de Serviços de Água do Reino Unido (OFWAT – Water Services Regulation Authority) tem “produzido uma gama extensa de dados comparativos sobre as empresas por ela reguladas. As várias publicações da OFWAT apresentam as performances relativas das empresas, em quase toda dimensão possível, incluindo custos operacionais, custos de capital e níveis de serviço”.

36. A própria OFWAT publicou recentemente um documento contendo seus princípios sobre liderança da diretoria, transparência e governança10, no qual manifesta sua visão sobre a importância de elevados graus de transparência que se aplicam perfeitamente à realidade do setor elétrico brasileiro:

9 Tradução livre de ELLIOTT, Dan. Regulating Prices and Service Quality. In Michael Crew and David Parker (eds), Handbook of Economic Regulation. Cheltenham, UK and Northampton. MA, USA. Edward Elgar, pp. 82-106, 2006”. 10 Tradução livre de OFWAT. Board leadership, transparency and governance – principles, p. 7, 2014. Disponível em: http://www.ofwat.gov.uk/regulating/gud_pro20140131leadershipregco.pdf. Último acesso em: 24/10/2014.

(Fl. 7 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

“Nós estamos mudando o jeito pelo qual nós regulamos. Ao fazer isso, nós estamos buscando mudar a cultura do setor de águas e facilitar que as empresas assumam maior “propriedade” e responsabilização pela entrega para os consumidores, agora e no longo prazo. [...] Considerando que a vasta maioria dos consumidores não pode escolher qual fornecedor presta seus serviços de água e esgoto, é vital que as empresas mantenham legitimidade nos olhos desses consumidores. Um investimento significativo continuará a ser necessário no setor de água e a disposição dos consumidores de pagar por esse investimento será reduzida se as empresas não o fizerem. Uma governança e uma liderança fortes, com o correto foco nos consumidores, conjuntamente com uma divulgação adequada transparente, pode exercer uma parte importante na manutenção e sustentação dessa legitimidade.“

III.3. Metodologia utilizada pela SFF para avaliação da sustentabilidade das distribuidoras 37. Depreende-se do item III.1. A interface entre as dimensões operacional e econômico-financeira que a sustentabilidade econômico-financeira de uma distribuidora se verifica se ela for capaz de honrar seus compromissos. 38. Com base nas especificidades do setor elétrico, a SFF construiu o entendimento11 de que a melhor forma de analisar a sustentabilidade mínima dos agentes consiste em monitorar se a distribuidora gera riqueza suficiente para pagar ao menos os investimentos necessários à reposição da infraestrutura atual e os juros de sua dívida.

39. Diz-se mínima pois uma sustentabilidade plena contaria com a amortização do principal, a remuneração dos acionistas e o recolhimento de tributos sobre o lucro, e, quando necessário, em investimentos adicionais para a expansão do sistema e melhoria da qualidade, conforme já exposto. 40. O primeiro passo da metodologia usada pela SFF12 é aferir a geração operacional bruta de caixa da atividade, apurada pelo Lucro Antes de Juros, Impostos, Depreciação e Amortização (LAJIDA)13, mais conhecido como EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization).

41. Este cálculo indica a performance operacional intrínseca ou a lucratividade operacional do negócio, isto é, quanto de caixa a empresa é normalmente capaz de gerar utilizando os ativos vinculados existentes. Desse modo, descontando-se quaisquer ganhos ou perdas financeiras, revela-se a produtividade e a eficiência da exploração da atividade.

11 A SFF aplica esse raciocínio a uma série de processos de fiscalização econômico-financeira, dentre os quais se encontram

os estudos confidenciais de monitoramento econômico e financeiro que, inclusive, subsidiaram as intervenções do Grupo Rede, bem como nas análises de pedidos relacionados à constituição de direitos emergentes em garantia (REN 532/2013). 12 Ressalta-se que para as análises o regulador toma por base as informações econômicas e financeiras prestadas diretamente

pelos agentes setoriais via o Balancete Mensal Padronizado (BMP), o Relatório de Informações Trimestrais (RIT) e a Prestação Anual de Contas (PAC), depreendendo-se o atendimento ao Manual de Contabilidade do Setor Elétrico (MCSE). Para conhecer melhor o diálogo entre as demonstrações contábeis regulatórias e as societárias, ver OHARA, Eduardo Hiromi. Finanças do Setor Elétrico: Demonstrações Societárias vs Regulatórias. 2014. Disponível em: http://www.aneel.gov.br/biblioteca/trabalhos/trabalhos/Monografia_Pos_Graduacao_Eduardo_Ohara.pdf. 13 Também antes de Resultado de Equivalência Patrimonial e Resultado Não Operacional.

(Fl. 8 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

42. A análise do EBITDA contempla a verificação quantitativa e qualitativa das receitas e despesas operacionais da distribuidora. Nessa seara, é importante atentar-se ao reflexo da posição da distribuidora na cadeia produtiva de energia elétrica, e consequente interface direta com o usuário do serviço, na composição de sua tarifa, e, consequentemente, de sua receita. 43. A receita da concessionária de distribuição se compõe de duas parcelas. A primeira, denominada “Parcela A”, refere-se aos custos não-gerenciáveis (ou, mais precisamente, pouco gerenciáveis) pela empresa. Esta corresponde, usualmente, à maior fatia de sua receita, compreendendo os custos com a aquisição de energia (pago às geradoras) e do seu transporte (pago às transmissoras), cujos valores são regulados e apresentam pouca14 discricionariedade à empresa. Também compreende o repasse dos encargos e tributos devidos pela distribuidora à ELETROBRAS, ao erário e a outros órgãos.

44. Neste campo, a análise conduzida pela SFF, avalia: (i) a adimplência com custos e encargos setoriais; (ii) o impacto econômico-financeiro das perdas de energia realizadas vis-à-vis o patamar regulatório; (iii) ativos e passivos regulatórios etc.

Composição da Parcela Gerenciável da Receita de uma Distribuidora

45. A segunda parcela, denominada “Parcela B”, refere-se à cobertura dos custos considerados gerenciáveis, sobre os quais a concessionária tem plena capacidade de administrá-los diretamente. São as despesas relacionadas à operação e manutenção dos serviços de distribuição, como Pessoal, Materiais, Serviços de Terceiros e Outros (PMSO), bem como os custos de depreciação e remuneração dos investimentos realizados pela empresa para o atendimento do serviço. 46. Em relação à análise da Parcela A, a da Parcela B costuma demandar maior aprofundamento, tanto quanto à sua natureza quanto recorrência, passando por itens como superávits e déficits atuariais, planos de demissão voluntária (PDVs), despesas de provisões líquidas credoras e provisão de baixa de ativos e passivos regulatórios e energia contabilizada como recuperação de despesa.

14 Os custos com aquisição de energia elétrica que admitem ingerência por parte da concessionária. A tarifa concede à

distribuidora uma receita relativa à aquisição de energia para suprir um percentual de perdas comerciais (não técnicas). Caso a distribuidora seja mais eficiente que o patamar regulatório, necessitará adquirir menos quantidade de energia. De modo oposto, caso a distribuidora seja menos eficiente, suportará esse custo sem cobertura tarifária. No caso dos custos de transmissão, a neutralidade da “Parcela A” pressupõe a eficiência na respectiva contratação.

Receita Operacional Bruta

Tributos incidentes sobre Receita Bruta

Receita Operacional Líquida

Custos Não-Gerenciáveis (VPA)

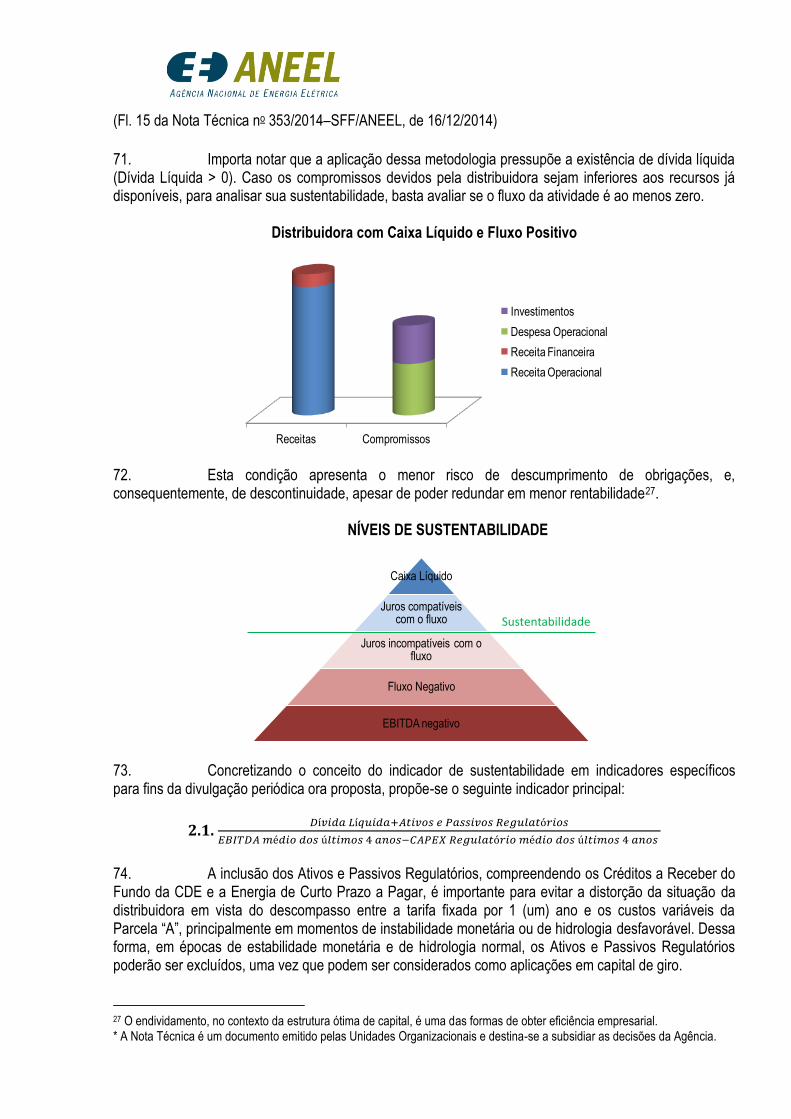

Parcela Gerenciável da Receita (VPB)

(Fl. 9 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

47. A partir da parcela gerenciável da receita (Valor da Parcela B ou VPB), é calculado o EBITDA de uma distribuidora15 deduzindo-se as despesas com PMSO de efeito caixa, isto é, excluindo-se as despesas que não implicam desembolso (depreciação e amortização).

Composição do EBITDA de uma Distribuidora de Energia Elétrica

48. A sustentabilidade da atividade pressupõe EBITDA positivo, isto é, despesas da atividade com efeito caixa inferiores à sua receita operacional. O oposto (Geração de Caixa Negativa) indicaria um cenário crítico uma vez que não seriam gerados recursos suficientes sequer para a cobertura das despesas operacionais de efeito caixa, quanto mais para repor a parcela dos bens de produção depreciada e servir, ao menos, os juros da dívida.

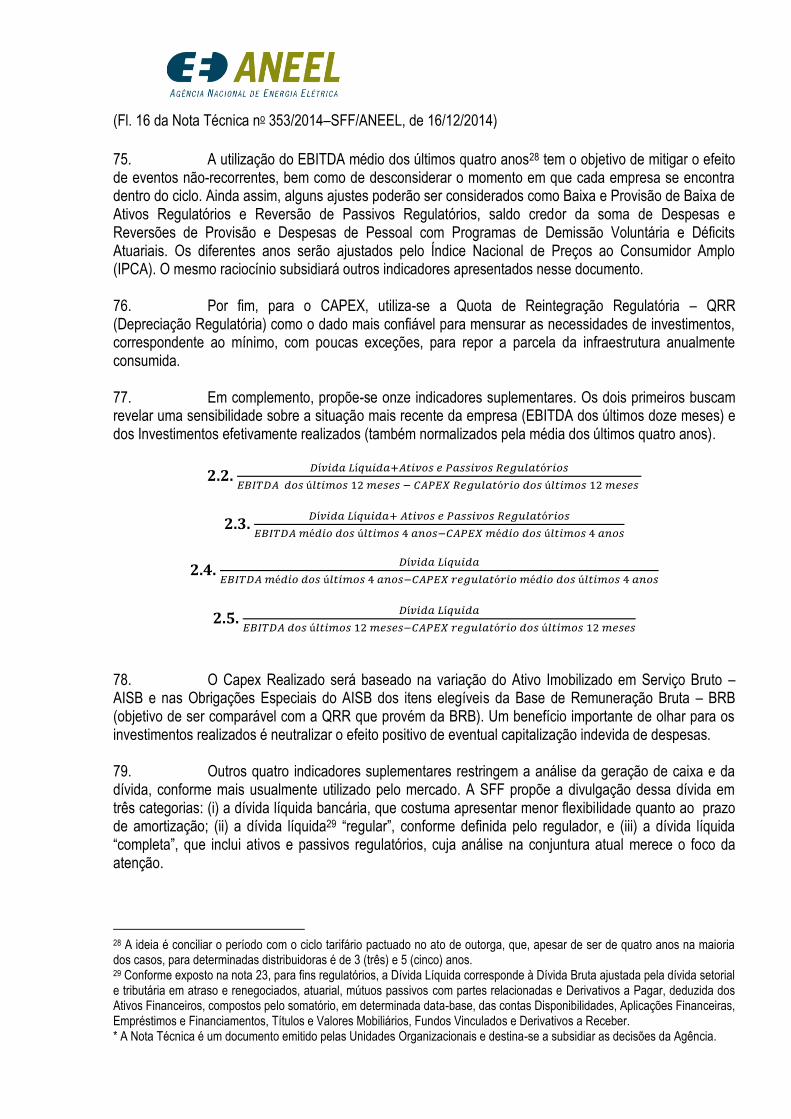

Distribuidora com Geração de Caixa Negativa

49. Para manter a prestação do serviço de distribuição, com a mesma qualidade, parte da riqueza gerada anualmente pela empresa (EBITDA) deve ser investida na aquisição ou introdução de melhorias em equipamentos e instalações. Salvo raras exceções, esses investimentos em bens de capital ou despesas de capital, também conhecidos como CAPEX (Capital Expenditures), devem, no mínimo, repor a parcela da infraestrutura anualmente consumida. 16

15 Note-se que a metodologia de cálculo do EBITDA pela ANEEL, aqui exposta, realiza o cálculo de “cima para baixo”, diferentemente do regulamentado pela CVM, por meio da Instrução nº 527, de 4 de outubro de 2012, que dispõe sobre a divulgação voluntária de informações de natureza não contábil denominadas LAJIDA e LAJIR, “de baixo para cima”. 16 A premissa aqui é que cada real será investido, pelo menos, com a mesma eficiência (em termos de qualidade) daquele gasto quando da construção da infraestrutura depreciada.

Parcela Gerenciável da Receita (VPB)

Despesas com PMSO

Lucros antes de Juros e Imposto de

Renda (LAJIR)

(+) Despesas de Depreciação e Amortização

LAJIDA

Receita Operacional

Compromissos

Despesas Financeiras

Investimentos

Despesas Operacionais

(Fl. 10 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

50. A atividade de distribuição de energia elétrica é intensiva em capital, motivo pelo qual os investimentos de reposição devem ser deduzidos da geração operacional bruta de caixa recorrente. A fórmula EBITDA menos Investimentos resulta no fluxo anual, operacional e de investimento, da atividade17.

Composição do Fluxo da Atividade

51. O cenário em que o EBITDA é positivo porém inferior aos Investimentos é denominado “Fluxo Negativo”, representando que o caixa remanescente após o pagamento das despesas operacionais da empresa não é suficiente sequer para repor a parcela dos bens de produção depreciada, quanto mais para servir os juros da dívida.

Distribuidora com Fluxo da Atividade Negativo

52. Em seguida, analisa-se se esse fluxo anual da atividade é compatível com o endividamento da empresa. Mais precisamente, se o fluxo anual da atividade é suficiente para pagar, ao menos, o custo da dívida da empresa (juros incidentes sobre o principal). Em caso positivo, a empresa apresenta condição de sustentabilidade mínima. 53. Conforme abordado anteriormente, diz-se mínima pois uma sustentabilidade plena contaria com a amortização do principal, a remuneração dos acionistas e o recolhimento de tributos sobre o lucro, e, quando necessário, em investimentos adicionais para a expansão e melhoria do sistema.

17 Para maior precisão desse fluxo, seria necessário calcular a variação do capital de giro e os tributos diretos que impactarão o caixa - Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL). No entanto, a SFF não dispõe de todas essas informações atualmente e sua ausência não tende a afetar substancialmente os resultados da análise. Até porque as empresas com dificuldades econômico-financeiras tendem a registrar prejuízo ou lucros reduzidos em relação aos tributos diretos.

Receita Operacional

Compromissos

Despesas Financeiras

Investimentos

Despesa Operacional

(Fl. 11 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

III.4. Definição do Conjunto de Indicadores 54. A SFF entende que seus procedimentos devem ser formalizados e discutidos publicamente, oferecendo transparência sobre sua atuação aos agentes e à sociedade. 55. São cinco os princípios que orientaram o desenvolvimento da cesta de indicadores da SFF, para fins de fiscalização do equilíbrio econômico e financeiro da concessão, quais sejam:

(i) Comparabilidade, isto é, bases que permitam a comparação entre as 63 distribuidoras; (ii) Confiabilidade, focando a avaliação em dados seguros, sempre que disponíveis; (iii) Especificidade, buscando refletir da forma mais precisa possível a situação econômica e financeira

de distribuidoras no Brasil, ao invés da comparação com outros segmentos e ou países; (iv) Finalidade Regulatória, em vista das especificidades da finalidade do regulador, que busca sempre

a sustentabilidade plena, de longo prazo, e subsidiar as possibilidades de atuação do regulador; e (v) Simplicidade, optando sempre pelo caminho mais simples na existência de duas opções similares.

56. Com base nesses cinco princípios, a SFF desenvolveu um entendimento abrangente quanto ao equilíbrio econômico e financeiro das concessões de distribuição, compreendendo seis dimensões: (i) endividamento; (ii) eficiência; (iii) investimentos; (iv) rentabilidade; (v) retorno ao acionista e (vi) performance operacional. 57. A SFF identificou, para cada uma dessas dimensões, o indicador principal que lhe representa de maneira mais adequada, bem como os indicadores suplementares18 que detalham, explicam e complementam essa perspectiva. III.4.1. Endividamento 58. O tópico III.3 expôs o raciocínio da SFF19 ao avaliar a capacidade de honrar compromissos das distribuidoras, priorizando as três variáveis principais: (i) endividamento, (ii) geração de caixa e

investimentos, que são sintetizadas conceitualmente pelo indicador 𝐷í𝑣𝑖𝑑𝑎 𝐿í𝑞𝑢𝑖𝑑𝑎

𝐸𝐵𝐼𝑇𝐷𝐴−𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜𝑠.

18 Na mesma linha, “Para o correto uso dos indicadores da situação econômica das empresas sugere-se classificá-los em indicadores principais – relacionados diretamente aos propósitos da avaliação – e indicadores auxiliares – que servirão como suporte no entendimento da composição e variações nos indicadores principais. Adicionalmente aos indicadores principais e secundários, um terceiro elemento fundamental para análise são os “benchmarks” ou parâmetros, que serão utilizados na comparação com os indicadores principais ou ainda, em alguns casos, na sua construção.” OZORIO, Luiz de Magalhães. “Análise do Desempenho Econômico-Financeiro de Distribuidoras de Energia Elétrica no Brasil”. GESEL/UFRJ, 2014. 19 Cf. nota 11, a SFF aplica esse raciocínio a uma série de processos de fiscalização econômico-financeira, dentre os quais se encontram os relatórios confidenciais de monitoramento econômico e financeiro, que, inclusive, subsidiaram as intervenções do Grupo Rede, bem como nas análises de pedidos relacionados à constituição de direitos emergentes em garantia.

(Fl. 12 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

59. No desempenho de sua atividade de fiscalização da gestão e conformidade regulatória para o segmento de distribuição, a SFF trabalha com a premissa de alavancagem financeira de Dívida Líquida/[EBITDA (-) Investimentos] de até 7 (sete) vezes, levando em conta as condições macroeconômicas normais e atuais e, assim, comportando juros20 de até 14,3% (catorze inteiros e três décimos por cento) ao ano, isto é, custo médio anual da dívida correspondente a um sétimo21 do seu estoque, incluindo-se os spreads usualmente praticados. 60. A condição para a sustentabilidade mínima da empresa também poderia ser expressa, de forma mais concreta, da seguinte maneira:

EBITDA (anual) – Juros da Dívida (anual) – Investimentos (anual) > 0

Onde: Juros da Dívida (anual) = Dívida Líquida22 / 7 = Dívida Líquida x 14,3%

61. O nível estabelecido leva em consideração as taxas de juros pactuadas nos últimos anos. Desse modo, esse patamar deve ser revisado pela SFF anualmente pois, se houver uma mudança significativa na taxa básica de juros, o limite de 7 (sete) vezes pode ser atualizado.

62. O mesmo raciocínio é subsidiado pela obra de ASSAF NETO (2006)23:

“12.5.1. EBITDA E A NECESSIDADE DE REINVESTIMENTO

Uma empresa pode apresentar alta formação de caixa, medida pelo EBITDA, porém enfrentar dificuldades em pagar juros aos seus credores. As disponibilidades de caixa poderiam ser totalmente absorvidas pelas necessidades de reinvestimentos. A formação do EBITDA inclui uma parcela de depreciação que costuma ser relevante em muitos setores. A maioria das empresas tem, no atual ambiente competitivo de mercado, necessidades de reinvestimento periódico alto, muitas vezes superior à própria depreciação. Empresas com elevadas demandas de capital para investimento limitam o poder informativo de seu indicador de cobertura de juros (EBITDA/Despesas Financeiras).

Uma sugestão para tornar o EBITDA um indicador mais revelador da capacidade de pagamento dos juros é deduzir desse fluxo financeiro todas as necessidades de investimentos previstas para o período. Assim, a formulação de indicador de cobertura assume a seguinte forma:

Cobertura de Juros = 𝐸𝐵𝐼𝑇𝐷𝐴−𝑁𝑒𝑐𝑒𝑠𝑠𝑖𝑑𝑎𝑑𝑒 𝑑𝑒 𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜𝑠

𝐷𝑒𝑠𝑝𝑒𝑠𝑎𝑠 𝐹𝑖𝑛𝑎𝑛𝑐𝑒𝑖𝑟𝑎𝑠

20 O custo normal de dívidas em moeda nacional sem subsídios ocorre pela soma do Certificado de Depósito Interbancário (CDI) ao spread de risco, requerido pelo financiador, dependendo do grau de risco da beneficiária e da operação pretendida. 21 1 / 0,143 = 7 22 Para fins regulatórios, a Dívida Líquida corresponde à Dívida Bruta ajustada pela dívida setorial e tributária em atraso e renegociados, déficit atuarial, mútuos passivos com partes relacionadas e Derivativos a Pagar, deduzida dos Ativos Financeiros, compostos pelo somatório das Disponibilidades, Aplicações Financeiras, Empréstimos e Financiamentos, Títulos e Valores Mobiliários, Fundos Vinculados e Derivativos a Receber. 23 ASSAF NETO, ALEXANDRE. Estrutura e Análise de Balanços. Um enfoque Econômico-Financeiro. 8ª Edição.

(Fl. 13 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Esta formulação mais rigorosa ganha destaque pela constatação atual de que os investimentos, na maioria das empresas, vêm alcançando níveis superiores ao da depreciação. Com isso, a capacidade de pagamento de juros fica comprometida no limite das necessidades de reinvestimentos das empresas.”

63. A mesma metodologia é proposta, por exemplo, pela Agência de Classificação de Risco Moody’s, em seu paper “Colocando o EBITDA em Perspectiva – Dez falhas críticas do EBITDA como o principal determinante do fluxo de caixa”24. No subtópico “relações de cobertura de juros baseadas no EBITDA podem ser enganosas”, a Agência analisa uma amostra de 51 empresas que entraram em default e conclui que, para empresas com necessidades de reinvestimento significativas, “o EBITDA-menos-CAPEX é um indicador melhor que o EBITDA sozinho”. Mais adiante, o 3º motivo explora com maior profundidade o fato de o EBITDA não considerar a quantia de reinvestimento requerido, expondo que “o uso do EBITDA como indicador de cobertura de dívida implica que os recursos gerados por despesas sem efeito caixa de depreciação não são necessários para reinvestimentos em despesas ordinárias de capital”. 64. Do mesmo modo, a Agência Reguladora de Águas do Reino Unido (OFWAT), na análise dos agentes desse setor que necessita de vultosos investimentos, também usa25 um raciocínio parecido,

por meio do indicador 𝑅𝑒𝑐𝑢𝑟𝑠𝑜𝑠 𝑑𝑎 𝑜𝑝𝑒𝑟𝑎çã𝑜− 𝐷𝑒𝑠𝑝𝑒𝑠𝑎𝑠 𝑑𝑒 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑐𝑜𝑚 𝑀𝑎𝑛𝑢𝑡𝑒𝑛çã𝑜

𝐽𝑢𝑟𝑜𝑠 𝐵𝑟𝑢𝑡𝑜𝑠.

65. Analogamente, a agência de classificação de risco Standard and Poor’s trabalha com dois índices suplementares “para ajudar a desenvolver um melhor entendimento do perfil de risco financeiro de uma empresa e refinar a análise do fluxo de caixa/alavancagem”.26

24 Tradução livre de. “Putting EBITDA In Perspective - Ten Critical Failings Of EBITDA As The Principal Determinant Of Cash

Flow”. Moody’s Investors Service – Global Credit Research. Junho de 2000. Disponível em: http://www.ucema.edu.ar/u/jd/Inversiones/Articulos/Moodys_Putting_Ebitda_into_perspective.pdf. Último acesso em: 22/10/2014 25 Tradução livre de “Adjusted cash interest cover II (capital maintenance expenditure basis) - This is calculated as: (funds from operations less capital maintenance expenditure)/gross interest”. OFWAT, Financial performance and expenditure of the water companies in England and Wales 2008-09, p. 7. Disponível em: http://www.ofwat.gov.uk/regulating/rpt_fpr_2008-09.pdf. 26 STANDARD & POOR’S. Critérios - “Metodologia de Ratings Corporativos, 19 de novembro de 2013, disponível em: http://www.standardandpoors.com. Último acesso em: 23/10/2014. “Para empresas de capital intensivo, o EBITDA e o FFO podem superestimar a solidez financeira, enquanto o FOCF poderia refletir mais precisamente o seu fluxo de caixa em relação às suas obrigações financeiras. [...] Para essas empresas, o critério dará um maior peso ao índice suplementar de FOCF sobre dívida. Nos casos em que colocamos um peso analítico maior no FOCF sobre dívida, também procuramos estimar o montante de manutenção ou ciclo de capital completo exigido (veja Apêndice C), em condições normais (estimamos as necessidades de manutenção ou os investimentos no ciclo de capital completo porque esses não são reportados). [...] Ao deduzir os investimentos do CFO, chegamos ao FOCF, o qual pode ser usado como uma referência para o caixa gerado das operações core de uma empresa. Podemos excluir do cálculo do FOCF os investimentos discricionários para o crescimento da capacidade, mas na prática frequentemente é difícil descriminar entre gastos para expansão e substituição. Embora as empresas tenham certa flexibilidade para administrar seus orçamentos de capital para enfrentar ciclos de baixa, essa flexibilidade é geralmente temporária e insustentável tendo-se em vista as exigências intrínsecas do negócio. Por exemplo, as empresas podem ser compelidas a aumentar seus programas de investimento por causa de forte crescimento da demanda ou mudanças tecnológicas. Entidades reguladas (por exemplo, as empresas de telecomunicações) poderiam também enfrentar exigências de investimento significativas relacionadas aos seus contratos de concessão [...] Em indústrias muito intensivas em capital (em que as exigências de investimento de manutenção tendem a ser altas) ou em outras situações em que as empresas têm pouca flexibilidade para postergar investimentos, as métricas de FFO sobre dívida e dívida sobre EBITDA podem oferecer um insight de menor valor em relação à qualidade de crédito porque elas não capturam investimentos potencialmente significativos. Nesses casos, um índice como o FOCF sobre dívida oferece maior insight analítico.”

(Fl. 14 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

66. Dependendo do mercado, pode ser focada a atenção em um ou mais índices suplementares-padrão – o documento apresenta, por exemplo, diretrizes em relação à importância relativa de certos indicadores “caso a empresa apresente características como intensiva em capital”, como é o caso das distribuidoras. Um desses índices de perfil de risco é o fluxo de caixa operacional livre (Free Operating Cash Flow – FOCF), no qual se deduz o CAPEX do Fluxo de Caixa Operacional.

67. No mais, no encontro realizado pela SFF com investidores privados, uma das reconhecidas instituições financeiras presentes utilizava a mesma metodologia em suas análises. 68. Avançando no que diz respeito à interpretação da fórmula, o seu resultado reflete quantas vezes o principal da dívida da empresa (estoque de curto e longo prazo) é superior ao fluxo anual da atividade. Quanto menor o resultado da divisão, menor a diferença relativa entre o fluxo anual da atividade e a sua dívida, sendo, portanto, maior sua capacidade de honrar compromissos.

69. Nesse raciocínio, se a divisão prevista pelo indicador resultar em índice superior a 7 (sete), a empresa não gera riqueza suficiente para investir e honrar seus juros anuais. Ou seja, os custos anuais com os encargos da dívida são superiores ao fluxo anual da atividade (EBITDA – Investimentos).

Distribuidora com juros incompatíveis com o Fluxo da Atividade

70. Por outro lado, um indicador igual ou inferior a 7 (sete) revela que a riqueza gerada anualmente pela empresa será suficiente para investir e pagar, ao menos, os juros anuais de sua dívida.

Distribuidora com juros compatíveis com o Fluxo da Atividade

Receita Operacional

Compromissos

Despesas Financeiras

Investimentos

Despesa Operacional

Receita Operacional

Compromissos

Despesas Financeiras

Investimentos

Despesa Operacional

(Fl. 15 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

71. Importa notar que a aplicação dessa metodologia pressupõe a existência de dívida líquida (Dívida Líquida > 0). Caso os compromissos devidos pela distribuidora sejam inferiores aos recursos já disponíveis, para analisar sua sustentabilidade, basta avaliar se o fluxo da atividade é ao menos zero.

Distribuidora com Caixa Líquido e Fluxo Positivo

72. Esta condição apresenta o menor risco de descumprimento de obrigações, e, consequentemente, de descontinuidade, apesar de poder redundar em menor rentabilidade27.

NÍVEIS DE SUSTENTABILIDADE

73. Concretizando o conceito do indicador de sustentabilidade em indicadores específicos para fins da divulgação periódica ora proposta, propõe-se o seguinte indicador principal:

2.1. 𝐷í𝑣𝑖𝑑𝑎 𝐿í𝑞𝑢𝑖𝑑𝑎+𝐴𝑡𝑖𝑣𝑜𝑠 𝑒 𝑃𝑎𝑠𝑠𝑖𝑣𝑜𝑠 𝑅𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜𝑠

𝐸𝐵𝐼𝑇𝐷𝐴 𝑚é𝑑𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠−𝐶𝐴𝑃𝐸𝑋 𝑅𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜 𝑚é𝑑𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

74. A inclusão dos Ativos e Passivos Regulatórios, compreendendo os Créditos a Receber do Fundo da CDE e a Energia de Curto Prazo a Pagar, é importante para evitar a distorção da situação da distribuidora em vista do descompasso entre a tarifa fixada por 1 (um) ano e os custos variáveis da Parcela “A”, principalmente em momentos de instabilidade monetária ou de hidrologia desfavorável. Dessa forma, em épocas de estabilidade monetária e de hidrologia normal, os Ativos e Passivos Regulatórios poderão ser excluídos, uma vez que podem ser considerados como aplicações em capital de giro.

27 O endividamento, no contexto da estrutura ótima de capital, é uma das formas de obter eficiência empresarial.

Receitas Compromissos

Investimentos

Despesa Operacional

Receita Financeira

Receita Operacional

Caixa Líquido

Juros compatíveis com o fluxo

Juros incompatíveis com o fluxo

Fluxo Negativo

EBITDA negativo

Sustentabilidade

(Fl. 16 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

75. A utilização do EBITDA médio dos últimos quatro anos28 tem o objetivo de mitigar o efeito de eventos não-recorrentes, bem como de desconsiderar o momento em que cada empresa se encontra dentro do ciclo. Ainda assim, alguns ajustes poderão ser considerados como Baixa e Provisão de Baixa de Ativos Regulatórios e Reversão de Passivos Regulatórios, saldo credor da soma de Despesas e Reversões de Provisão e Despesas de Pessoal com Programas de Demissão Voluntária e Déficits Atuariais. Os diferentes anos serão ajustados pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). O mesmo raciocínio subsidiará outros indicadores apresentados nesse documento.

76. Por fim, para o CAPEX, utiliza-se a Quota de Reintegração Regulatória – QRR (Depreciação Regulatória) como o dado mais confiável para mensurar as necessidades de investimentos, correspondente ao mínimo, com poucas exceções, para repor a parcela da infraestrutura anualmente consumida.

77. Em complemento, propõe-se onze indicadores suplementares. Os dois primeiros buscam revelar uma sensibilidade sobre a situação mais recente da empresa (EBITDA dos últimos doze meses) e dos Investimentos efetivamente realizados (também normalizados pela média dos últimos quatro anos).

2.2. 𝐷í𝑣𝑖𝑑𝑎 𝐿í𝑞𝑢𝑖𝑑𝑎+𝐴𝑡𝑖𝑣𝑜𝑠 𝑒 𝑃𝑎𝑠𝑠𝑖𝑣𝑜𝑠 𝑅𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜𝑠

𝐸𝐵𝐼𝑇𝐷𝐴 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠 − 𝐶𝐴𝑃𝐸𝑋 𝑅𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

2.3. 𝐷í𝑣𝑖𝑑𝑎 𝐿í𝑞𝑢𝑖𝑑𝑎+ 𝐴𝑡𝑖𝑣𝑜𝑠 𝑒 𝑃𝑎𝑠𝑠𝑖𝑣𝑜𝑠 𝑅𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜𝑠

𝐸𝐵𝐼𝑇𝐷𝐴 𝑚é𝑑𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠−𝐶𝐴𝑃𝐸𝑋 𝑚é𝑑𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

2.4. 𝐷í𝑣𝑖𝑑𝑎 𝐿í𝑞𝑢𝑖𝑑𝑎

𝐸𝐵𝐼𝑇𝐷𝐴 𝑚é𝑑𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠−𝐶𝐴𝑃𝐸𝑋 𝑟𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜 𝑚é𝑑𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

2.5. 𝐷í𝑣𝑖𝑑𝑎 𝐿í𝑞𝑢𝑖𝑑𝑎

𝐸𝐵𝐼𝑇𝐷𝐴 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠−𝐶𝐴𝑃𝐸𝑋 𝑟𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

78. O Capex Realizado será baseado na variação do Ativo Imobilizado em Serviço Bruto – AISB e nas Obrigações Especiais do AISB dos itens elegíveis da Base de Remuneração Bruta – BRB (objetivo de ser comparável com a QRR que provém da BRB). Um benefício importante de olhar para os investimentos realizados é neutralizar o efeito positivo de eventual capitalização indevida de despesas. 79. Outros quatro indicadores suplementares restringem a análise da geração de caixa e da dívida, conforme mais usualmente utilizado pelo mercado. A SFF propõe a divulgação dessa dívida em três categorias: (i) a dívida líquida bancária, que costuma apresentar menor flexibilidade quanto ao prazo de amortização; (ii) a dívida líquida29 “regular”, conforme definida pelo regulador, e (iii) a dívida líquida “completa”, que inclui ativos e passivos regulatórios, cuja análise na conjuntura atual merece o foco da atenção.

28 A ideia é conciliar o período com o ciclo tarifário pactuado no ato de outorga, que, apesar de ser de quatro anos na maioria dos casos, para determinadas distribuidoras é de 3 (três) e 5 (cinco) anos. 29 Conforme exposto na nota 23, para fins regulatórios, a Dívida Líquida corresponde à Dívida Bruta ajustada pela dívida setorial e tributária em atraso e renegociados, atuarial, mútuos passivos com partes relacionadas e Derivativos a Pagar, deduzida dos Ativos Financeiros, compostos pelo somatório, em determinada data-base, das contas Disponibilidades, Aplicações Financeiras, Empréstimos e Financiamentos, Títulos e Valores Mobiliários, Fundos Vinculados e Derivativos a Receber.

(Fl. 17 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

80. Cabe destacar que para o indicador suplementar 2.6. 𝐷í𝑣𝑖𝑑𝑎 𝐿í𝑞𝑢𝑖𝑑𝑎+𝐴𝑡𝑖𝑣𝑜𝑠 𝑒 𝑃𝑎𝑠𝑠𝑖𝑣𝑜𝑠 𝑅𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜𝑠

𝐸𝐵𝐼𝑇𝐷𝐴 𝑚é𝑑𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠, a SFF segue a referência de mercado, interpretando como

adequada uma relação entre a dívida líquida e o EBITDA em patamar inferior a 4 (quatro). 81. Em complemento, propõem-se os seguintes indicadores suplementares, que contribuem com informações sobre a dimensão e o perfil da dívida, bem como a estrutura de capital da distribuidora:

2.7. 𝐷í𝑣𝑖𝑑𝑎 𝐿í𝑞𝑢𝑖𝑑𝑎+𝐴𝑡𝑖𝑣𝑜𝑠 𝑒 𝑃𝑎𝑠𝑠𝑖𝑣𝑜𝑠 𝑅𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜𝑠

𝐸𝐵𝐼𝑇𝐷𝐴 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

2.8. 𝐷í𝑣𝑖𝑑𝑎 𝐿í𝑞𝑢𝑖𝑑𝑎

𝐸𝐵𝐼𝑇𝐷𝐴 𝑚é𝑑𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

2.9. 𝐷í𝑣𝑖𝑑𝑎 𝐿í𝑞𝑢𝑖𝑑𝑎 𝐵𝑎𝑛𝑐á𝑟𝑖𝑎

𝐸𝐵𝐼𝑇𝐷𝐴 𝑚é𝑑𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

2.10. 𝑅𝑒𝑠𝑢𝑙𝑡𝑎𝑑𝑜 𝐹𝑖𝑛𝑎𝑛𝑐𝑒𝑖𝑟𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

𝐸𝐵𝐼𝑇𝐷𝐴 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

2.11. 𝐷í𝑣𝑖𝑑𝑎 𝐿í𝑞𝑢𝑖𝑑𝑎+ 𝐴𝑡𝑖𝑣𝑜𝑠 𝑒 𝑃𝑎𝑠𝑠𝑖𝑣𝑜𝑠 𝑅𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜𝑠

𝐵𝑎𝑠𝑒 𝑑𝑒 𝑅𝑒𝑚𝑢𝑛𝑒𝑟𝑎çã𝑜 𝐿í𝑞𝑢𝑖𝑑𝑎 𝑥 % 𝑑𝑎 𝐷í𝑣𝑖𝑑𝑎 𝑅𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑎

82. Importa destacar que o Resultado Financeiro passará por um aperfeiçoamento em 1º de janeiro de 2015, com a entrada em vigor do Novo Manual de Contabilidade do Setor Elétrico, introduzido pela Resolução Normativa nº 605/2014, que excluiu de sua definição a variação cambial do custo de energia de Itaipu bem como as compensações por transgressão da qualidade.

III.4.2. Eficiência 83. A premissa da avaliação de eficiência por meio da análise dos custos operacionais é de que eles estão sendo realizados, ao menos, de maneira condizente com a qualidade atual do serviço prestado. Caso contrário, uma empresa que reduzisse substancialmente sua manutenção aparentaria ser extremamente eficiente. Deve-se a isso a importância de sua análise conjunta com os indicadores operacionais.

84. Ressalva feita, o indicador principal de eficiência utilizado pela SFF é o 3.1. Margem

EBITDA - (𝐸𝐵𝐼𝑇𝐷𝐴 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝑅𝑂𝐿 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠)30, que rapidamente permite uma comparação de eficiência das

empresas (gestão de perdas e de custos operacionais).

85. Ele pode ser explicado em maiores detalhes, além dos indicadores operacionais de continuidade e perdas, pelos seguintes indicadores complementares de eficiência:

3.2. Margem VPB (𝐸𝐵𝐼𝑇𝐷𝐴 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝑉𝑃𝐵 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠 )

30 Receita Líquida – ROL compreenderá a ROL Tarifária, qual seja, líquida apenas dos tributos indiretos.

(Fl. 18 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

3.3. 𝑃𝑀𝑆𝑂 𝑟𝑒𝑎𝑙𝑖𝑧𝑎𝑑𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝑃𝑀𝑆𝑂 𝑟𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

3.4. 𝐶𝑜𝑚𝑝𝑒𝑛𝑠𝑎çõ𝑒𝑠 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

𝑅𝑂𝐿 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

3.5. 𝑀𝑢𝑙𝑡𝑎𝑠 𝑟𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑎𝑠 𝑡𝑟𝑎𝑛𝑠𝑖𝑡𝑎𝑑𝑎𝑠 𝑒𝑚 𝑗𝑢𝑙𝑔𝑎𝑑𝑜 𝑎𝑑𝑚𝑖𝑛𝑖𝑠𝑡𝑟𝑎𝑡𝑖𝑣𝑎𝑚𝑒𝑛𝑡𝑒 𝑛𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝑅𝑂𝐿 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

III.4.3. Investimentos 86. A análise de investimentos é muito importante para o regulador, pois eles estão intrinsicamente relacionados com a qualidade do serviço. Para fins da fiscalização econômica e financeira, o foco principal se dará sobre os investimentos necessários para a manutenção da qualidade corrente, isto é, o CAPEX de manutenção (ou CapManEx – Capital Manteinance Expenditures). A melhor proxy para estimá-lo é a despesa de depreciação regulatória (Quota de Reintegração Regulatória – QRR). 87. Desse modo, caso a distribuidora esteja cumprindo as metas regulatórias de qualidade, é razoável supor que investimentos da ordem da sua despesa de depreciação seriam suficientes para manter essa condição. Por outro lado, caso a distribuidora esteja acima das metas regulatórias, é razoável supor que ela tenha alguma flexibilidade nos anos seguintes.

88. Por fim, caso a empresa encontre-se aquém das metas regulatórias de qualidade, é razoável supor que ela precisará investir um valor superior à sua despesa de depreciação. No entanto, os investimentos incrementais tendem a melhorar seu EBITDA no futuro (redução de multas, compensações, incremento da base de remuneração e, no caso de redução de perdas comerciais e/ou dos investimentos de expansão, aumentar seu mercado). 89. De fato, o modelo tarifário concede um incentivo econômico para as distribuidoras focarem seus investimentos na véspera da revisão tarifária. Desse modo, a comparação das distribuidoras em um dado ano seria prejudicada pelo diferente momento do ciclo em que cada empresa se encontra.

90. Na mesma linha, vêm as considerações de DAMODARAN (2007)31:

Gastos de capital irregulares e a necessidade de aplainamento. Raramente, as empresas apresentam fluxos regulares de gastos de capital. Elas podem passar longos períodos com gastos de capital muito altos (como no caso de lançamento de um produto ou a construção de uma nova fábrica) seguidos por intervalos de gastos de capital relativamente leves. Consequentemente, ao estimar os gastos de capital para uso na previsão futura de fluxos de caixa, devemos normalizá-los. Há pelo menos duas formas para isso. A técnica de normalização mais simples é obter a média dos gastos de capital de alguns anos. Por exemplo, podemos estimar a média dos gastos de capital nos últimos quatro ou cinco anos para uma indústria e utilizar esse número em vez dos gastos de capital do ano mais recente.

31 DAMODARAN, Aswath. Avaliação de empresas; 2 . ed. – São Paulo: Pearson Prentice Hall, 2007.

(Fl. 19 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Ao fazer isso, podemos capturar o fato do ano mais recente, ou teríamos superestimado os gastos de capital (se a empresa construísse uma nova fábrica naquele ano) ou as subestimado (se a fábrica tivesse construída em um ano anterior). Há duas questões de mensuração a enfrentar. Uma se relaciona ao número de anos históricos a usar. A resposta variará de acordo com a empresa e dependerá da pouca frequência com que a empresa faz grandes investimentos

91. Por esse motivo, o Indicador principal de investimentos se traduz em

5.1. 𝐶𝐴𝑃𝐸𝑋 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝐶𝐴𝑃𝐸𝑋 𝑟𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠, sendo o CAPEX regulatório a Quota de Reintegração

Regulatória (QRR). 92. Em complemento, para uma visualização da situação mais recente dos investimentos realizados, bem como de uma sensibilidade de que parcela da geração de caixa da empresa tem sido reinvestida, propõem-se os seguintes indicadores suplementares:

5.2. 𝐶𝐴𝑃𝐸𝑋 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

𝐶𝐴𝑃𝐸𝑋 𝑟𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

5.3. 𝐶𝐴𝑃𝐸𝑋 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝐸𝐵𝐼𝑇𝐷𝐴 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

5.4. 𝐶𝐴𝑃𝐸𝑋 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

𝐸𝐵𝐼𝑇𝐷𝐴 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

III.4.4. Rentabilidade 93. Também é importante que o regulador avalie a rentabilidade final das distribuidoras, tendo em vista que uma baixa rentabilidade pode prenunciar reduções nos níveis de investimento e nas despesas com manutenção.

94. O indicador principal consiste no 6.1 - 𝐸𝐵𝐼𝑇 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝐸𝐵𝐼𝑇 𝑟𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠, que deve ser

complementado pelo uso dos seguintes indicadores:

6.2. 𝐸𝐵𝐼𝑇 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝐵𝑅𝐿 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

6.3. 𝐸𝐵𝐼𝑇 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

𝐵𝑅𝐿

6.4. 𝑅𝑒𝑠𝑢𝑙𝑡𝑎𝑑𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝑅𝑒𝑠𝑢𝑙𝑡𝑎𝑑𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜 𝑅𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

6.5 𝑀𝑎𝑟𝑔𝑒𝑚 𝐿í𝑞𝑢𝑖𝑑𝑎 (𝑅𝑒𝑠𝑢𝑙𝑡𝑎𝑑𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

𝑅𝑂𝐿 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠)

6.6. 𝑀𝑎𝑟𝑔𝑒𝑚 𝐿í𝑞𝑢𝑖𝑑𝑎 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠 (𝑅𝑒𝑠𝑢𝑙𝑡𝑎𝑑𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝑅𝑂𝐿 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

(Fl. 20 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

III.4.5. Retorno ao acionista 95. Para fins de fiscalização do equilíbrio econômico e financeiro, importa monitorar o retorno ao acionista das concessionárias que registram uma elevada alavancagem financeira ou um significativo descumprimento das metas regulatórias de qualidade, uma vez que existe o risco de uma inversão de prioridades da gestão, no sentido de remunerar o acionista à custa da qualidade do serviço. 96. Sobre o tema, o Chairman da Agência Reguladora de Serviços de Água (OFWAT) do Reino Unido, Johnson Cox32, publicou em 5 de março de 2013 suas observações sobre a regulação do setor de águas, no qual apresentou suas considerações sobre o monitoramento dos dividendos:

“Representantes dos consumidores e outros (incluindo investidores de dívida e outros reguladores) levantaram a questão dos dividendos. O regulador tem conduzido uma análise preliminar para informar o debate. [...] A análise olhou, portanto, as distribuições aos acionistas realizadas pelas empresas reguladas às suas Holdings. Olhando a esses pagamentos ao longo do AMP5 fica claro que a maioria das empresas reguladas está pagando dividendos muito superiores aos presumidos na última revisão periódica. No topo daquele intervalo, empresas têm pagado próximo de 25% dos seus “investimentos com capital próprio” (´equity RAV´) às suas holdings em cada ano do AMP5. [...] Ilustração 2 – Distribuições aos acionistas versus as suposições da OFTWAT no PR09

Essas distribuições ao acionista comparam-se com a premissa da Ofwat de 5% de “retorno sobre o capital próprio” em sua estrutura conceitual a cada ano ao longo do período de cinco anos. Será interessante ver o que acontece a essas distribuições nos anos remanescentes do período. [...]

32 Tradução livre de “Observations on the regulationof the water sector”. COX, Jonson. 5 March 2013. P.10 a 13. Disponível em: Último acesso em: http://www.ofwat.gov.uk/mediacentre/speeches/prs_spe20130305jcrae.pdf.

(Fl. 21 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Alguns destacaram o contexto nos quais esses retornos de caixa foram pagos aos acionistas:

Esse é um momento no qual o setor necessita continuar investindo para atender suas obrigações.

A maioria das empresas na economia estão desalavancando, se tiverem essa possibilidade.

Alguma das empresas de água necessitam fortalecer seus balanços para suportar o futuro crescimento na sua base de ativos, enquanto essas distribuições enfraqueceram desnecessariamente seu balanços. O contexto implica uma série de questões, incluindo as seguintes:

Tais elevados pagamentos de dividendos e a consequente redução no capital próprio configuram uma política prudente?

Elas levam a uma demasiada confiança na dívida como a fonte de financiamento?

Tais elevados níveis de retorno representam um equilíbrio justo entre consumidores e empresas em tempos austeros?"

97. Nesse sentido, o indicador principal consiste no

7.1. 𝑃𝑟𝑜𝑣𝑒𝑛𝑡𝑜𝑠 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝐵𝑅𝐿 𝑥 % 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑃𝑟ó𝑝𝑟𝑖𝑜 𝑅𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠 , complementado por indicadores que

apresentam informações mais recentes, bem como uma relação entre o retorno ao acionista e os investimentos:

7.2. 𝑃𝑟𝑜𝑣𝑒𝑛𝑡𝑜𝑠 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝑅𝑒𝑠𝑢𝑙𝑡𝑎𝑑𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

7.3. 𝑃𝑟𝑜𝑣𝑒𝑛𝑡𝑜𝑠 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝐶𝐴𝑃𝐸𝑋 𝑟𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

7.4. 𝑃𝑟𝑜𝑣𝑒𝑛𝑡𝑜𝑠 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝐶𝐴𝑃𝐸𝑋 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

7.5. 𝑃𝑟𝑜𝑣𝑒𝑛𝑡𝑜𝑠 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

𝐸𝐵𝐼𝑇𝐷𝐴 𝑑𝑜𝑠 ú𝑙𝑡𝑖𝑚𝑜𝑠 4 𝑎𝑛𝑜𝑠

III.4.6. Performance Operacional 98. O item III.1 explorou as influências mútuas entre as dimensões operacional e a econômico-financeira, especialmente considerando que o diagnóstico financeiro tem o objetivo de antecipar possíveis impactos na qualidade decorrentes da gestão econômica e financeira. 99. Este parâmetro é avaliado com base nos dados publicados amplamente pela SRD/ANEEL, no Ranking de Continuidade do Serviço, realizado desde 2011.

100. O indicador principal é o 1.1 - Indicador de Desempenho Global de Continuidade (IDGC), o qual apresenta a posição da distribuidora em relação às metas regulatórias de continuidade. O detalhamento dessa informação se dá por meio dos indicadores suplementares também disponibilizados

pela SRD/ANEEL 1.2. 𝐷𝐸𝐶 𝑟𝑒𝑎𝑙𝑖𝑧𝑎𝑑𝑜

𝐷𝐸𝐶 𝑟𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜 e 1.3.

𝐹𝐸𝐶 𝑟𝑒𝑎𝑙𝑖𝑧𝑎𝑑𝑜

𝐹𝐸𝐶 𝑟𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑜.

(Fl. 22 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

101. Uma outra informação importante operacional diz respeito à gestão de perdas comerciais

(não técnicas) da empresa, que recebe tratamento suplementar pela SFF: 1.4. 𝑃𝑒𝑟𝑑𝑎𝑠 𝑟𝑒𝑎𝑙𝑖𝑧𝑎𝑑𝑎𝑠

𝑃𝑒𝑟𝑑𝑎𝑠 𝑟𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑎𝑠.

III.5. Aspectos para inclusão futura 102. A presente proposta foca na análise econômica e financeira das concessionárias de distribuição. No futuro, entretanto, cumpre expandir o objeto da análise para avaliar permissionárias de distribuição, geradoras, transmissoras e grupos, com objetivo de se antecipar a eventual risco de contaminação econômica e financeira de partes relacionadas às outorgadas do Setor Elétrico. III.6. Periodicidade e forma de divulgação 103. Propõe-se que, em um primeiro momento, em harmonia ao realizado pela ANEEL em relação ao Ranking de Continuidade do Serviço, a SFF realize a divulgação dos indicadores econômicos e financeiros anualmente. 104. Considerando o prazo limite de 30 de abril para entrega das demonstrações contábeis regulatórias do ano anterior, e que, apenas 15 dias depois já vence o prazo de entrega para os demonstrativos do 1º trimestre, propõe-se que estes dados mais atuais subsidiem os indicadores. Desse modo, considerando o tempo hábil para elaboração, propõe-se que a divulgação anual seja feita até o mês de agosto. Inicialmente, imaginou-se a seguinte a estrutura para divulgação no sítio da ANEEL:

Tabela I: Indicadores principais para fiscalização do Equilíbrio Econômico e Financeiro das concessionárias de distribuição (mercado maior que 1 TWh)33

Posição no Ranking de

Continuidade

Eficiência Endividamento Investimentos Rentabilidade Retorno ao acionista

Operacional

1 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014

2 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014

... ... ... ... .... ... ... ... ... ... ...

35 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014

Média 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014

Clique aqui para baixar a memória de cálculo desses indicadores, bem como para acessar os indicadores suplementares para cada uma das seis dimensões.

33 Para um resumo rápido dos indicadores principais, ver a tabela constante do Anexo I desta Nota Técnica, que servirá de insumo para futura formalização dos procedimentos de fiscalização específicos para o tema.

(Fl. 23 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

Tabela II: Indicadores principais para fiscalização do Equilíbrio Econômico e Financeiro das concessionárias de distribuição (mercado menor ou igual a 1 TWh)

Posição no Ranking de

Continuidade

Eficiência Endividamento Investimentos Rentabilidade Retorno ao acionista

Operacional

1 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014

2 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014

... ... ... ... .... ... ... ... ... ... ...

28 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014

Média 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014

Clique aqui para baixar a memória de cálculo desses indicadores, bem como para acessar os indicadores suplementares para cada uma das seis dimensões.

105. Em princípio, todos os indicadores, naqueles que fizerem sentido, também terão apresentação da evolução anual dos últimos 4 (quatro) anos. Também serão divulgadas as memórias de cálculo, o Balanço Patrimonial e a Demonstração do Resultado do Exercício dos últimos quatro exercícios apresentados a partir dos dados do BMP e do RIT e outras informações, possibilitando que os usuários da informação calculem outros indicadores tradicionais que tenham interesse. 34 106. A título ilustrativo, a interface do site da ANS possibilita tanto uma avalição global das operadoras quanto uma análise mais detalhada de uma dimensão específica (inclusive a econômico e financeira), desmembrando os índices referentes a cada operadora individualmente, ou comparando-as.

ANS – indicadores econômico-financeiros individuais e comparados

34 Como, por exemplo, EBITDA / Resultado Financeiro, Dívida Líquida / Patrimônio Líquido, Dívida Líquida / PL, Prazo Médio de Recebimento e de Pagamento, Dívida de Curto Prazo / Dívida Bruta, Margens (Bruta, EBIT, Operacional e Líquida), Resultado Líquido / PL...) ou setoriais (PMSO / VPB, Margem do VPB, Comparativos do DRE vs Definições Regulatórios como Receita, VPA, VPB, PMSO, Resultado Financeiro e Líquido...).

(Fl. 24 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

107. Outra inspiração é o grau de transparência proporcionado pela Agência Reguladora de Serviços de Água do Reino Unido (OFWAT)35, cujas ilustrações seguem:

OFWAT - Mapa de Conteúdo com opção para download da planilha com informações detalhadas

OFWAT - Página inicial da planilha com informações detalhadas

OFWAT - Zoom nas informações principais de natureza financeira

35 Disponível em: http://www.ofwat.gov.uk/regulating/casework/reporting/rpt_los2013-14performance. Acessado em 24/10/2014.

(Fl. 25 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

OFWAT - Relatórios Econômico e Financeiros detalhados de anos anteriores36

OFWAT – Análises Financeiras Setoriais

III.7. Considerações sobre as ações preventivas realizadas pela SFF com base no seu monitoramento 108. É importante notar que, a partir dos indicadores, especialmente aqueles da dimensão de endividamento, o fiscal busca analisar se a empresa de fato apresenta uma situação de dificuldade. Desse modo, não existe ação automática da ANEEL com base nos indicadores – eles, por si só, constituem um importante alerta ao fiscal que, a partir desse dado, busca analisar se a empresa de fato apresenta uma situação de dificuldade, e, em caso positivo, se ela é transitória ou estrutural. 109. É nesse sentido que a análise das demais dimensões – eficiência, investimentos, rentabilidade e retorno ao acionista – exerce papel fundamental. Do mesmo modo, cumpre analisar qualitativamente outros aspectos que sugiram que o futuro não reproduzirá o histórico, como, por exemplo, uma crise setorial momentânea ou a transferência de controle societário de uma distribuidora para um controlador que possua uma capacidade gerencial e/ou uma situação econômica e financeira distinta do controlador anterior37.

36 Disponível em: http://www.ofwat.gov.uk/regulating/casework/reporting/rpt_fpe_2009-10supp.pdf. Acessado em: 29/10/2014. 37 Sobre os objetivos regulatórios na avaliação de operações de transferência de controle societário, ver PINTO, Gabriel Moreira; NASCIMENTO, Acácio. Aprofundando o diálogo sobre as novas perspectivas da Aneel e do Supercade na análise de operações societárias no Setor Elétrico. Agência CanalEnergia. Rio de Janeiro, 03 de setembro de 2012. Disponível em: http://www.aneel.gov.br/biblioteca/trabalhos/trabalhos/Artigo_Gabriel_Acacio_Canal_Energia.pdf.

(Fl. 26 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

110. Isto posto, nos últimos anos, a SFF executou uma série de ações relacionadas a assegurar o equilíbrio econômico e financeiro das distribuidoras.

111. Para as distribuidoras que apresentam, estruturalmente, uma condição satisfatória de sustentabilidade, a SFF começou a desenvolver procedimentos simplificados, como, por exemplo, as hipóteses específicas de dispensa de anuência prévia a operações comerciais e financeiras previstas pelo inciso V do § 1º do art. 3º da REN nº 532/2013. Abre-se aqui o espaço para os agentes proporem novos incentivos para as distribuidoras que registrem elevada condição de sustentabilidade e de governança corporativa, como, por exemplo, a desburocratização de outros procedimentos fiscalizatórios. 112. Com relação às distribuidoras que não apresentam, estruturalmente, a condição mínima de sustentabilidade esperada pela ANEEL, a SFF vem atuando no sentido de exigir a construção de uma trajetória de melhora progressiva na condição econômico-financeira, com metas específicas, relevantes, alcançáveis, tempestivas e fiscalizáveis. 113. Nesse âmbito, face às distribuidoras em situação estrutural de endividamento incompatível com o seu fluxo, isto é, indicador de sustentabilidade superior a 7 (sete), a SFF vem exigindo a elaboração de um plano de ação que vise equilibrar o endividamento da empresa à luz do seu fluxo anual, operacional e de investimento, da atividade.

114. Por seu turno, face às distribuidoras que apresentam patamares mais críticos em vista do: (i) resultado negativo da soma dos fluxos da atividade operacional e de investimento (a geração de caixa é positiva, mas inferior às necessidades de investimentos); e/ou (ii) EBITDA Negativo, isto é, as despesas de efeito caixa da atividade superam a receita, de forma que sequer existem recursos próprios para investimentos e, menos ainda, para poder honrar os juros da dívida, a SFF vem exigindo, ainda, o compromisso de medidas estruturais que minimizem o risco financeiro da empresa. 115. No âmbito do repensar da fiscalização, essas ações também se encontram em permanente evolução, de modo que a SFF também oferece aqui uma oportunidade de manifestação à sociedade sobre aprimoramentos nas ações regulatórias, tanto em termos de mecanismos quanto de tempestividade.

IV - DO FUNDAMENTO LEGAL 116. Esta Nota Técnica está fundamentada nos arts. 2º e 3º da Lei nº 9.427, de 1996, nos arts. 3º e 29 da Lei de Concessões de Serviço Público (Lei nº 8.987/1995), no artigo 4° do anexo do Decreto nº

2.335, de 6 outubro de 1997, e no art. 3º da Lei de Acesso a Informação (Lei nº 12.527/2011).

(Fl. 27 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

V - DA CONCLUSÃO 117. Reiterando a relação de causa e efeito entre a dimensão econômico-financeira e a operacional e a necessidade de uma política prudencial que evite o risco sistêmico no Setor Elétrico, entende-se que o aprimoramento, a procedimentalização e a publicidade do monitoramento econômico-financeiro realizado pela SFF/ANEEL, em complemento ao ranking anual de continuidade conduzido pela Agência, tem o potencial de contribuir com o desenvolvimento de uma maior solidez do segmento de distribuição de energia elétrica brasileiro e alinhá-lo às melhores práticas internacionais. 118. A partir da definição clara da metodologia utilizada e dos parâmetros mínimos de sustentabilidade econômica e financeira estabelecidos pelo regulador, será possível avançar na simplificação de procedimentos aos agentes com indicadores saudáveis, tal como a necessidade de Anuência Prévia para determinadas operações comerciais e financeiras. Ao mesmo tempo, será possível elaborar novos mecanismos regulatórios para atuar, em parceria com os demais stakeholders, nos agentes que apresentam dificuldades nessa seara.

119. Nesse sentido, a proposta da SFF consiste na utilização de 6 (seis) indicadores principais e 29 (vinte e nove) indicadores suplementares, representativos de 6 (seis) dimensões das distribuidoras, conforme sintetizado pelo quadro anexo à NT. Em suma, a SFF requer a contribuição da sociedade nos seguintes termos:

FORMULÁRIO PARA SUBMISSÃO DE CONTRIBUIÇÕES À CONSULTA PÚBLICA

#1 – Quais aprimoramentos são desejados no conjunto de indicadores apresentado?

# 1.1 aperfeiçoamento metodológico nos indicadores propostos

# 1.2 proposta de inclusão de novos indicadores

# 1.3 proposta de exclusão de indicadores propostos

#2 – Quais incentivos regulatórios adicionais poderiam ser oferecidos pela ANEEL para incentivar a melhora dos indicadores de sustentabilidade econômica e financeira das distribuidoras? Obs.: Ex. a desburocratização de Anuência introduzida pela REN nº 532/2013 para empresas saudáveis

#3 – Considerações sobre a periodicidade da divulgação das informações bem como da sua forma de disponibilização à sociedade

#4 – Quais ações são esperadas pela sociedade da ANEEL em relação às distribuidoras que ingressem em uma trajetória de insustentabilidade econômica e financeira?

# 1.1 ações frente a distribuidoras em situação intermediária

# 1.2 ações frente a distribuidoras em situação crítica

#5 - Outras contribuições sobre a proposta

(Fl. 28 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

VI - DA RECOMENDAÇÃO 120. Recomenda-se a instauração de Consulta Pública, de 17 de dezembro próximo a 23 de fevereiro, incluindo sessão presencial a ser realizada na sede da ANEEL em 21 (vinte e um) de janeiro de 2015, para discussão do conjunto de indicadores ora proposto. 121. Recomenda-se o convite específico para participação de partes interessadas no setor elétrico, em especial:

o Bancos de fomento, incluindo o Banco Nacional de Desenvolvimento Econômico e

Financeiro (BNDES), o Banco Interamericano de Desenvolvimento (BID), o Banco Mundial e a International Finance Corporation (IFC); o A Comissão de Valores Mobiliários (CVM); o A Secretaria de Acompanhamento Econômico do Ministério da Fazenda (SEAE/MF); o Instituições acadêmicas interessadas no setor elétrico, incluindo o Grupo de Estudos do Setor

Elétrico (GESEL) da UFRJ; o As agências de classificação de risco Fitch, Moody’s e Standard and Poor’s; o Investidores privados, participantes do Encontro ANEEL com Investidores; o As entidades de defesa do consumidor, incluindo a PROTESTE – Associação Brasileira de Defesa

do Consumidor, o PROCON, o IDEC e a Secretaria Nacional de Defesa do Consumidor (SENACON) do Ministério da Justiça; o a Controladoria-Geral da União (CGU); o o Tribunal de Contas da União (TCU); e o o Ministério Público Federal (MPF)

122. Por fim, recomenda-se que, após esta Consulta Pública e a respectiva análise de suas contribuições, seja instaurada Audiência Pública em parceria com as demais Superintendências envolvidas com o tema a fim de estabelecer, em regulamento, os parâmetros e os procedimentos da fiscalização econômica e financeira da ANEEL.

GABRIEL MOREIRA PINTO Especialista em Regulação

EDUARDO HIROMI OHARA Especialista em Regulação

FABIANO DE SOUZA Especialista em Regulação

RAPHAEL RODRIGUES CARDOSO OLIVEIRA

Estagiário

EDUARDO JÚLIO DE FREITAS DONALD

Assessor

De acordo:

ANTONIO ARAÚJO DA SILVA Superintendente de Fiscalização Econômica e Financeira

(Fl. 29 da Nota Técnica no 353/2014–SFF/ANEEL, de 16/12/2014)

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência.

ANEXO I - PROPOSTA DE INDICADORES PARA FINS DE MONITORAMENTO DO EQUILÍBRIO ECONÔMICO E FINANCEIRO DAS DISTRIBUIDORAS 38

PRINCIPAIS

SUPLEMENTARES

Endividamento

Dívida Líquida + Regulatórios

EBITDA Méd U4A−

CAPEX Regulatório Méd U4A

Dívida Líquida + Regulatórios

EBITDA UDM −CAPEX Regulatório UDM

Dívida Líquida + Regulatórios

EBITDA Méd U4A −CAPEX Méd U4A

Dívida Líquida