no estado de são paulocmsdespoluir.cnt.org.br/documents/pdfs/livro_bioenergia.pdf · v.1 aumentar...

TRANSCRIPT

São Paulo, setembro de 2008

Bioenergiano Estado dE são Paulo

José goldemberg Francisco e. B. nigro Suani T. Coelho

SiTuação aTual, PerSPeCTivaS, BarreiraS e ProPoSTaS

29170003 miolo.indd 1 10/29/08 6:02:34 PM

Dados Internacionais de Catalogação na Publicação Biblioteca da Imprensa Oficial do Estado de São Paulo

Goldemberg, JoséBioenergia no estado de São Paulo : situação atual,

perspectivas, barreiras e propostas / José Goldemberg, Francisco E. B. Nigro, Suani T. Coelho – São Paulo : Imprensa Oficial do Estado de São Paulo, 2008.

152p. : il.

Bibliografia.

Bioenergética I. Nigro, Francisco E.B. II. Coelho, Suani T. III. Título

CDD 333.79

Índice para catálogo sistemático:

1. Bioenergética 333.79

29170003 miolo.indd 2 10/29/08 6:02:34 PM

CURRÍCULO DOS AUTORES

Prof. José Goldemberg: físico, doutor em física pela Universidade de São Paulo, professor do Programa Interunidades de Pós-graduação do IEE/USP, pre-sidente do Conselho Consultivo do CENBIO – Centro Nacional de Referência em Biomassa, ex-Secretário de Meio Ambiente do Estado de São Paulo, ex-Se-cretário de Ciência e Tecnologia do Governo Federal, ex-Ministro da Educação, ex-Reitor da USP.

Prof. Francisco E. B. Nigro: engenheiro mecânico, doutor em engenharia mecânica pela Universidade de Waterloo, Canadá, pesquisador do IPT – Ins-tituto de Pesquisas Tecnológicas, professor da EPUSP – Escola Politécnica da USP, atualmente assessor da Secretaria de Desenvolvimento, ex-Diretor Téc-nico do IPT.

Profa. Suani T. Coelho: engenheira química, doutora em energia pela Uni-versidade de São Paulo, professora do Programa Interunidades de Pós-gradu-ação do IEE/USP, secretária executiva do CENBIO, ex-Secretária Adjunta do Meio Ambiente do Estado de São Paulo.

29170003 miolo.indd 3 10/29/08 6:02:34 PM

29170003 miolo.indd 4 10/29/08 6:02:34 PM

PREFÁCIO

O uso do álcool em grande escala como substituto da gasolina no Brasil teve início quando o presidente Geisel anunciou no dia 9 de outubro de 1975, a criação do Programa Nacional do Álcool – Próalcool e definiu como meta uma mistura obrigatória de 20% de álcool na gasolina que só foi alcançada na-cionalmente em 1983. No Brasil, o álcool é produzido da cana-de-açúcar desde o século 16.

Quando o Próalcool foi criado, o Brasil produzia somente 160 mil barris de petróleo por dia, o que representava 20% do consumo do produto no País, sendo altamente dependente da importação de petróleo, que consumia na época, cerca de metade dos recursos em dólares das exportações brasileiras. A crise dos preços do petróleo, elevados significativamente no inicio da década de 1970, é considerada como um fator importante na criação do programa, mas não foi o único. A expansão da agricultura e os interesses da indústria de açúcar também foram importantes na criação do programa, porque os preços do açúcar no mercado internacional eram baixos na ocasião.

O que motivou a criação do Próalcool, portanto, foram razões econô-micas e estratégicas. Considerações de caráter ambiental e social não tiveram um papel significante na decisão do governo Geisel. A expansão da produção do etanol da cana-de-açúcar fez com que essas considerações tivessem um peso crescente nas preocupações das autoridades governamentais, sobretudo no Estado de São Paulo, de onde mais de 60% de toda a produção nacional de etanol se origina.

O aspecto mais visível dos problemas sociais é decorrente da colheita manual da cana que é precedida de “queimadas”. Cerca de 700 mil “bóias-frias” foram envolvidos nesse processo nas décadas dos anos 1980 e 1990. As “queimadas” se tornaram um sério problema ambiental, bem como os resíduos das destilarias lançados em cursos d’água, sobretudo no Rio Piracicaba, e que provocou sérios danos ambientais.

Com o correr do tempo ficaram claras as vantagens do uso de cana para a produção de etanol em comparação com o uso do milho como matéria prima, o que é feito em grande escala nos Estados Unidos. Na produção de álcool do milho nos Estados Unidos as usinas “importam” energia (quase toda ela produzida com carvão) para o processo industrial. No Brasil toda a energia necessária vem do bagaço, que até gera excedentes de eletricidade que são “exportados” para a rede elétrica.

O que isso significa é que, ao usar milho para produzir etanol, o que se faz é converter carvão em etanol. Já no Brasil, o que ocorre é que a luz solar

29170003 miolo.indd 5 10/29/08 6:02:34 PM

é capturada pela cana-de-açúcar e convertida em álcool. Em outras palavras, o etanol brasileiro é renovável, enquanto o etanol do milho não o é. O significa-do deste fato para a redução das emissões de gases do efeito estufa é muito grande.

Com a recente expansão do uso do etanol no mundo como combustível mais limpo do que a gasolina, a cultura da cana-de-açúcar no Estado de São Paulo está crescendo rapidamente. O aumento de produtividade na produção de etanol (em litros por hectare) tem sido superior a 3% ao ano nos últimos 30 anos.

O que o governo do Estado deseja é que essa produtividade continue a aumentar e que a expansão seja feita de forma pouco agressiva, tanto do ponto de vista social como ambiental. Por isso, incentivou a colheita mecanizada e o reaproveitamento da vinhaça, que há muito não é mais lançada nos rios. Além da cana-de-açúcar, o Estado de São Paulo conta ainda com outros tipos de bioenergia, como madeira, biogás e biodiesel, que também são relevantes para sua matriz energética.

A Comissão de Bioenergia do Estado de São Paulo foi criada para es-tudar a situação atual da produção de bioenergia no Estado, suas perspectivas, barreiras e propostas para removê-las. Fundamentada nos resultados de oito seminários técnicos que contaram com mais de 500 participantes, nos quais foram debatidos quatorze termos de referência previamente preparados por especialistas, a Comissão coordenou e recomendou diversas ações, sendo este o relatório dos seus trabalhos.

São Paulo, 1o de setembro de 2008

Alberto GoldmanVice-Governador e Secretário de Estado de Desenvolvimento

José GoldembergCoordenador da Comissão Especial de Bioenergia

29170003 miolo.indd 6 10/29/08 6:02:34 PM

SUMÁRIO EXECUTIVO

O Estado de São Paulo é líder na produção de bioenergia no País. Do ponto de vista tecnológico, a maior parte da pesquisa e desenvolvimento de conhecimento se dá nas instituições públicas e privadas existentes no Estado. Além disso, São Paulo conta com a quase totalidade das indústrias de bens de capital para a produção de bioenergia.

Do ponto de vista de capital humano, São Paulo é o líder na formação de profissionais nas áreas de ciências agrárias e biológicas. A agricultura paulista se caracteriza por dispor de cadeias completas e diversificadas.

O Estado de São Paulo produz 60% do álcool do país, além de outras biomassas de importância significativa, tais como biodiesel, biogás e florestas energéticas, em que a bioenergia representa 30% da oferta total de energia no Estado. É também relevante destacar a importância dos aspectos sócio-econô-micos relacionados à bioenergia, a sua contribuição para a melhoria do meio ambiente, bem como a necessidade de planejamento e compatibilização das ações de governo necessárias ao seu desenvolvimento.

Em vista da importância estratégica da bioenergia para o Estado, foi cria-da a Comissão Especial de Bioenergia do Estado de São Paulo, pelo Decreto no 51.736, de 4 de abril de 2007, pelo governador José Serra.

A fim de embasar suas recomendações a Comissão decidiu que seriam elaborados, por diferentes especialistas, 14 Termos de Referência (TR´s), cada um sobre uma área fundamental da produção e utilização da bioenergia, nos quais foram analisadas as barreiras existentes em cada área e apresentadas pro-postas de políticas públicas para o Estado de São Paulo suplantá-las.

Todos os relatórios foram amplamente debatidos em reuniões realiza-das na Federação das Indústrias do Estado – FIESP , no Instituto de Pesquisas Tecnológicas - IPT, na Fundação de Amparo à Pesquisa do Estado de São Pau-lo - FAPESP e nas Secretarias Estaduais de Meio Ambiente e da Agricultura e Abastecimento, estando disponíveis para consulta dos interessados.

O texto aqui apresentado foi extraído em grande parte dos referidos TR’s, porém a responsabilidade do seu conteúdo final é dos autores deste do-cumento.

Além de uma Introdução Geral, este documento é constituído dos se-guintes capítulos:

•PanoramaGeraldaBioenergia;•CenáriosePerspectivasdaEvoluçãodaBioenergia;•PrincipaisBarreiraseDesafiosaoDesenvolvimentodaBioenergia;•SugestõesdePolíticasPúblicas.

29170003 miolo.indd 7 10/29/08 6:02:34 PM

•Conclusões•Umolharsobreofuturo No capítulo referente ao Panorama Geral da Bioenergia é apresentada

e discutida a situação atual da bioenergia no Estado de São Paulo, particular-mente nos casos de etanol, biodiesel, florestas energéticas e biogás. Além disso, são abordados os seguintes tópicos específicos pertinentes ao tema: cogeração e geração de energia com biomassa e biogás, recursos humanos e relações de trabalho na bioenergia, meio ambiente, tributação, normalização, logística e pes-quisa e desenvolvimento.

Em seguida, no capítulo referente a Cenários e Perspectivas da Evolução da Bioenergia, o tema é analisado enfatizando-se os aspectos referentes a etanol, biodiesel, florestas energéticas, cogeração e geração de energia elétrica a partir de biomassa e biogás, além de serem apresentadas as perspectivas de evolução dos recursos humanos e relações de trabalho, de meio ambiente, de tributação, de recursos logísticos, e de pesquisa e desenvolvimento.

O capítulo Principais Barreiras e Desafios ao Desenvolvimento da Bioenergia aborda os seguintes tópicos:

•MelhoriadaSustentabilidadeSocialeAmbientalnaProduçãoeUsodaBioenergia;

•Planejamento e Adequação das Cadeias dos Biocombustíveis paraAtenderàExpansãodaDemanda;

•AperfeiçoamentoeExpansãodoMercadoDomésticodeBioenergia;•CriaçãoeDesenvolvimentodoMercadoInternacional;•Desenvolvimento e Aplicação deTecnologias para Manutenção da

Competitividade Nacional.No capítulo Sugestões de Políticas Públicas são analisadas as sugestões

apontadas nos Termos de Referências e nos Seminários, após terem sido con-densadas e reordenadas segundo os macrodesafios apontados acima.

Por último, os capítulos Conclusões e Um Olhar para o Futuro resumem as ações que já vêm sendo e as que serão realizadas.

29170003 miolo.indd 8 10/29/08 6:02:34 PM

ÍndICE

I INTRODUÇÃO GERAL ................................................................................................. 15

II PANORAMA GERAL DA BIOENERGIA ............................................................. 21

II.1 Etanol ............................................................................................................................... 24 II.2 Biodiesel ......................................................................................................................... 31 II.3 Floresta energética ................................................................................................... 35 II.4 Cogeração e geração de energia com biomassa e biogás ............... 39 II.5 Recursos humanos e relações de trabalho na bioenergia ................ 41 II.6 Bioenergia e meio ambiente .............................................................................. 46 II.7 Tributação no uso de biocombustíveis ........................................................ 49 II.8 Normalização de biocombustíveis .................................................................. 52 II.9 Logística de transporte de biocombustíveis ............................................. 56 II.10 Pesquisa e desenvolvimento ............................................................................... 62

III CENÁRIOS E PERSPECTIVAS DA EVOLUÇÃO DE BIOENERGIA .. 71

III.1 Etanol ............................................................................................................................... 73 III.2 Biodiesel ......................................................................................................................... 84 III.3 Florestas energéticas ............................................................................................... 88 III.4 Cogeração .................................................................................................................... 91 III.5 Recursos humanos e relações de trabalho ............................................... 99 III.6 Meio ambiente ........................................................................................................... 102 III.7 Tributação ..................................................................................................................... 103 III.8 Logística .......................................................................................................................... 104 III.9 Pesquisa e desenvolvimento ............................................................................... 110

IV PRINCIPAIS BARREIRAS E DESAFIOS AO DESENVOLVIMENTO DA BIONERGIA ................................................................................................................... 115

IV.1 Melhoria da sustentabilidade social e ambiental na produção e uso da bioenergia ................................................................................................. 115 IV.2 Planejamento e adequação das cadeias dos biocombustíveis para atender à expansão da demanda ......................................................... 121 IV.3 Aperfeiçoamento e expansão do mercado doméstico de bioenergia ..................................................................................................................... 126 IV.4 Criação e desenvolvimento do mercado internacional...................... 127 IV.5 Desenvolvimento de tecnologias incrementais e radicais para manutenção da competitividade nacional ....................................... 131

29170003 miolo.indd 9 10/29/08 6:02:34 PM

V SUGESTÕES DE POLÍTICAS PÚBLICAS ............................................................ 133

V.1 Aumentar a sustentabilidade social e ambiental na produção e uso dos biocombustíveis no Estado de São Paulo ............................ 133 V.2 Planejar e adequar a cadeia produtiva para atender à expansão da demanda ........................................................................................... 134 V.3 Aperfeiçoar e expandir o mercado doméstico de biocombustíveis ......................................................................................................... 134 V.4 Criar e desenvolver o mercado internacional ......................................... 135 V.5 Desenvolver tecnologias incrementais e radicais para manter a competitividade nacional .................................................................................. 135 V.6 Coordenar as ações dos atores relacionados com a cadeia ........... 136

VI CONCLUSÕES ..................................................................................................................... 137

VI.1 Meio ambiente ........................................................................................................... 137 VI.2 Agricultura .................................................................................................................... 138 VI.3 Recursos humanos................................................................................................... 139 VI.4 Energia ............................................................................................................................ 139 VI.5 Pesquisa, desenvolvimento e inovação ......................................................... 140 VI.6 Transportes .................................................................................................................. 140

VII UM OLhAR SOBRE O FUTURO ............................................................................. 141

VIII REFERÊNCIAS ...................................................................................................................... 143

29170003 miolo.indd 10 10/29/08 6:02:34 PM

lIsta dE taBElas E FIGuRas

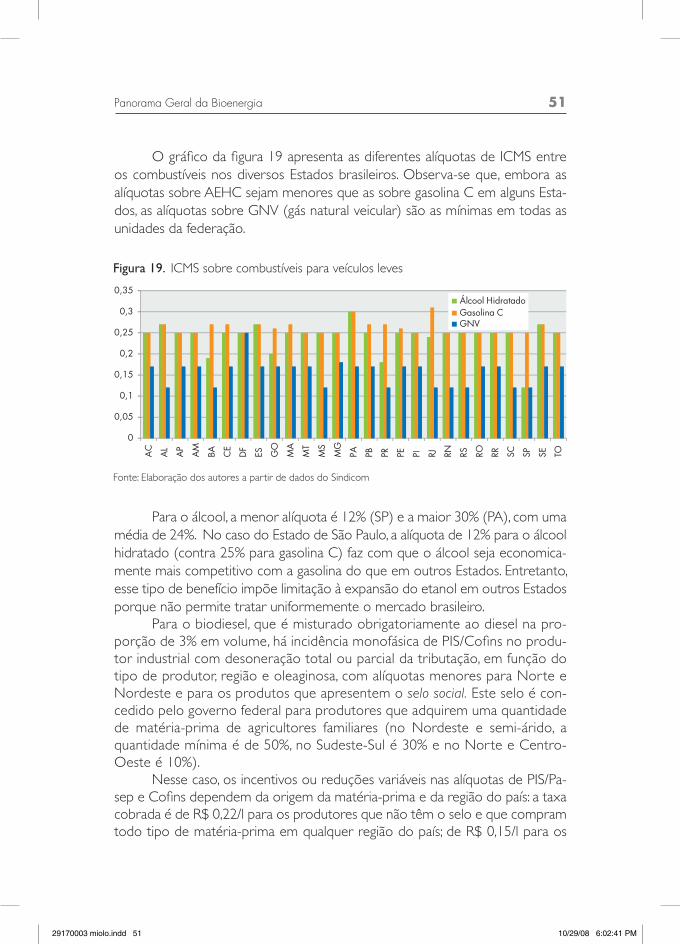

Tabela 1. Principais produtores, exportadores e importadores de petróleo...... 15Figura 1. Preço anual médio do petróleo ..................................................................... 16Figura 2. Fluxograma da estrutura produtiva da agricultura paulista ............ 18Figura 3. Curva do aprendizado brasileiro na produção de etanol ............... 23Figura 4. Investimento global em energia sustentável ............................................ 23Figura 5. Evolução da produção de cana no Estado de São Paulo ................ 27Figura 6. Produção de álcool no Brasil ........................................................................... 27Figura 7. Evolução da oferta de álcool em São Paulo ........................................... 28Figura 8a. Cana plantada no país.......................................................................................... 29Figura 8b. Localização das usinas na região Centro-Sul .......................................... 29Tabela 2. Disponibilidade interna de óleos vegetais no Brasil em 2006* ... 33Figura 9. Capacidade instalada de produção de biodiesel em SP-2006

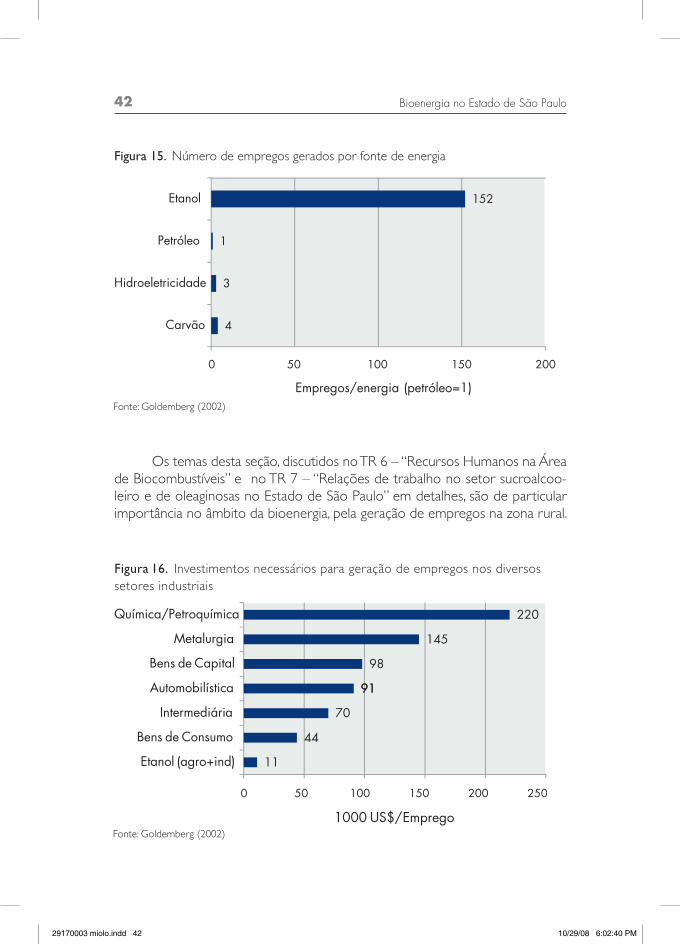

(m3/ano) ....................................................................................................................... 34Figura 10. Evolução das áreas de vegetação nativa no Estado de São Paulo . 36Figura 11. Evolução da cobertura vegetal e do reflorestamento no Estado de São Paulo ............................................................................................. 36Figura 12. Evolução do consumo final por energético ............................................ 37Figura 13. Consumo estimado de produtos florestais no Estado de São Paulo 38Figura 14. Produção, demanda e déficit madeireiro no Estado de São Paulo .... 38Figura 15. Número de empregos gerados por fonte de energia ...................... 42Figura 16. Investimentos necessários para geração de empregos nos

diversos setores industriais ............................................................................... 42Figura 17. Contratações mensais dos cortadores de cana no Estado São Paulo ..................................................................................................................... 43Figura 18. Contratações mensais de diferentes categorias no setor sucroalcooleiro no Estado de São Paulo .................................................. 44Tabela 3. Distribuição das ocupações (%) por grau de instrução no setor sucroalcooleiro, Estado de São Paulo, 2007 ............................... 45Tabela 4. Alíquotas de IPI ........................................................................................................ 50Figura 19. ICMS sobre combustíveis para veículos leves ........................................ 51Figura 20. Índice de não-conformidade dos combustíveis no Brasil ................ 55Figura 21. Cadeia de produção e comercialização do etanol .............................. 56Figura 22. Localização das usinas de etanol no Estado de São Paulo ............. 57Figura 23. Distribuição de etanol no Brasil ..................................................................... 58Tabela 5. Porte e localização da frota de automóveis do Estado de São Paulo ..................................................................................................................... 59Tabela 6. Extensão da malha rodoviária do Estado de São Paulo, 2006 ..... 59Figura 24. Infra-estrutura rodoviária do Estado de São Paulo............................. 60Figura 25. Rede estrutural Petrobras de distribuição de combustíveis .......... 61Figura 26. Frota de veículos leves e motocicletas no Brasil, cenário otimista .... 74

29170003 miolo.indd 11 10/29/08 6:02:34 PM

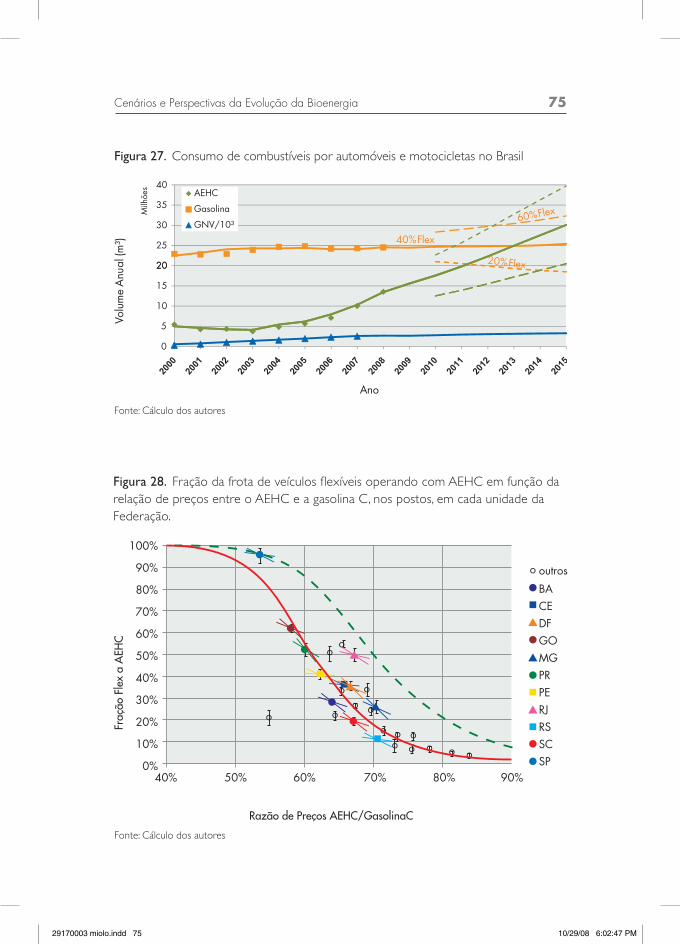

Figura 27. Consumo de combustíveis por automóveis e motocicletas no Brasil ....................................................................................................................... 75Figura 28. Fração da frota de veículos flexíveis operando com AEHC em função da relação de preços entre o AEHC e a gasolina C, nos postos, em cada unidade da Federação. ................................................. 75Tabela 7. Fração da frota de veículos flexíveis que utilizam AEHC, para dois cenários de preço de etanol e de petróleo ...................... 76Figura 29. Comparação entre a produção, a exportação e o consumo interno de AEHC .................................................................................................. 77Figura 30. Estimativa de área da cana-de-açúcar para indústria no Brasil ..... 78Figura 31. Estimativa da área de cana para indústria para produção de álcool e açúcar em São Paulo ......................................................................... 79Tabela 8. Projeção da produção de etanol na União Européia para 2012 ... 81Figura 32. Produção de milho nos EUA de 1980 a 2006 ...................................... 82Tabela 9. Estimativa da demanda por biodiesel por região geográfica

– Brasil, 2008 a 2011 ............................................................................................ 85Tabela 10. Capacidade de produção das usinas de biodiesel, por região geográfica e para o Estado de São Paulo, julho/2008. ....................... 86Figura 33. Esquema de uso múltiplo da floresta .......................................................... 90Tabela 11. Projeção da demanda por madeira no Estado de São Paulo em 2032 ...................................................................................................................... 91Tabela 12. Parâmetros utilizados e resultados da simulação com queima de bagaço e palha .................................................................................................. 93Tabela 13. Bioeletricidade considerando a venda nos leilões de energia e o comercializado até 2007 ................................................................................ 93Tabela 14. Potencial de geração de excedentes para o Estado nas safras 2006/2007 e 2012/2013 utilizando apenas bagaço como combustível ................................................................................................................ 95Tabela 15. Potencial de geração de excedentes para o Estado nas safras 2006/2007 e 2012/2013 utilizando bagaço e palha como combustível .................................................................................................. 95Figura 34. Rotas e avanços no potencial da cogeração no setor sucroalcooleiro em São Paulo até 2013 (estimativa-limite) .......... 96Tabela 16. Resumo do parque atual de usinas de São Paulo ............................... 97Tabela 17. Potencial de geração elétrica por biogás e biomassa (exceto cana) no Estado .................................................................................... 97Tabela 18. Cronograma de eliminação da queima da cana-de-açúcar no Estado de São Paulo, segundo Lei no 11.241/2002 ............................. 100Tabela 19. Cronograma de eliminação da queima da cana-de-açúcar no Estado de São Paulo, segundo o Protocolo Agroambiental .......... 101Figura 35. Produções e fluxos de álcool carburante em 2016 (bilhões de litros/ano) .......................................................................................... 105Figura 36. Rede Paulista de Polidutos.................................................................................. 109Tabela 20. Investimentos Previstos para a infra-estrutura do setor rodoviário .... 125

29170003 miolo.indd 12 10/29/08 6:02:34 PM

aBREVIaÇÕEs

ABNT – Associação Brasileira de Normas Técnicas AEAC – Álcool Etílico Anidro CarburanteAEHC – Álcool Etílico Hidratado CarburanteANP – Agência Nacional do Petróleo e BiocombustíveisBIRD – Banco Internacional de Reconstrução e Desenvolvimento

(Banco Mundial) BID – Banco Interamericano de Desenvolvimento Caged – Cadastro Geral de Empregados e Desempregados CENBIO – Centro Nacional de Referência em Biomassa, Instituto de Eletrotécnica e Energia da Universidade de São PauloCETESB – Companhia de Saneamento Ambiental do Estado de São PauloConab – Companhia Nacional de AbastecimentoCQNUMC – Convenção-Quadro das Nações Unidas sobre Mudanças

Climáticas Cofins – Contribuição para Financiamento da Seguridade Social. Etecs – Escolas TécnicasEUA – Estados Unidos da América Faesp/Senar/SP – Federação da Agricultura do Estado de São Paulo/Serviço Nacional de Aprendizagem Rural Fatecs – Faculdades de Tecnologia FIESP – Federação das Indústrias do EstadoFINEP – Financiadora de Estudos e ProjetosGEF – Global Environmental Facility (Banco Mundial)IAC – Instituto Agronômico de CampinasIBGE – Instituto Brasileiro de Geografia e EstatísticaIEA – Instituto de Economia AgrícolaICMS – Imposto sobre Circulação de Mercadorias e Serviços. Inmetro – Instituto Nacional de Metrologia, Normalização

e Qualidade Industrial IPEF – Instituto de Pesquisa e Estudos FlorestaisIPI – Imposto sobre Produtos IndustrializadosIPT – Instituto de Pesquisas Tecnológicas do Estado de São PauloMDL – Mecanismo de Desenvolvimento Limpo MP – Ministério Público

29170003 miolo.indd 13 10/29/08 6:02:34 PM

MTE – Ministério do Trabalho e EmpregoOCDE – Organização para Cooperação e Desenvolvimento EconômicoOrplana – Organização de Plantadores de Cana da Região Centro-Sul

do BrasilPCH´s – Pequenas Centrais HidroelétricasPIS – Programa de Integração SocialPNPB – Programa Nacional de Produção e Uso do Biodiesel RMSP – Região Metropolitana de São PauloSabesp – Companhia de Saneamento Básico do Estado de São Paulo SAA – Secretaria de Estado da Agricultura e AbastecimentoSefaz – Secretaria da Fazenda do Estado de São Paulo Sindicom – Sindicato Nacional das Distribuidoras de Combustíveis

e Lubrificantes SMA – Secretaria de Estado do Meio AmbienteSSP – Secretaria de Estado da Segurança PúblicaTR – Termo de ReferênciaUE – União EuropéiaUDOP – União dos Produtores de Bioenergia UNICA União da Indústria de Cana de AçúcarUnicamp – Universidade Estadual de CampinasUTE – Usina TermoelétricaZEE – Zoneamento Ecológico-Econômico

29170003 miolo.indd 14 10/29/08 6:02:34 PM

I IntRoduÇão GERal

Atualmente, o sistema energético internacional é fortemente dependen-te de combustíveis fósseis (carvão, petróleo e gás): cerca de 80% do consumo mundial de energia se originam dessas fontes, consumo este que apresentava um crescimento anual de cerca de 2% (média em 20 anos), e que nos últimos cinco anos cresceu em média 3,1% ao ano.

Esta é uma situação que não pode perdurar não só pela exaustão grada-tiva das reservas de combustíveis fósseis como também pelos efeitos negativos ao meio ambiente que resultam do seu uso, entre os quais o aquecimento global.

Problemas relacionados à segurança no suprimento de energia têm também um papel relevante. A segurança energética está ligada ao fato de a produção de petróleo estar concentrada em poucos países, e dos EUA, Japão, China, Coréia e outros da União Européia estarem entre os maiores importadores, conforme Tabela 1. Além disso, os preços do petróleo e seus derivados atingiram recordes históricos e não há perspectivas, mantido o crescimento econômico mundial, de que declinem sensivelmente nos próxi-mos anos.

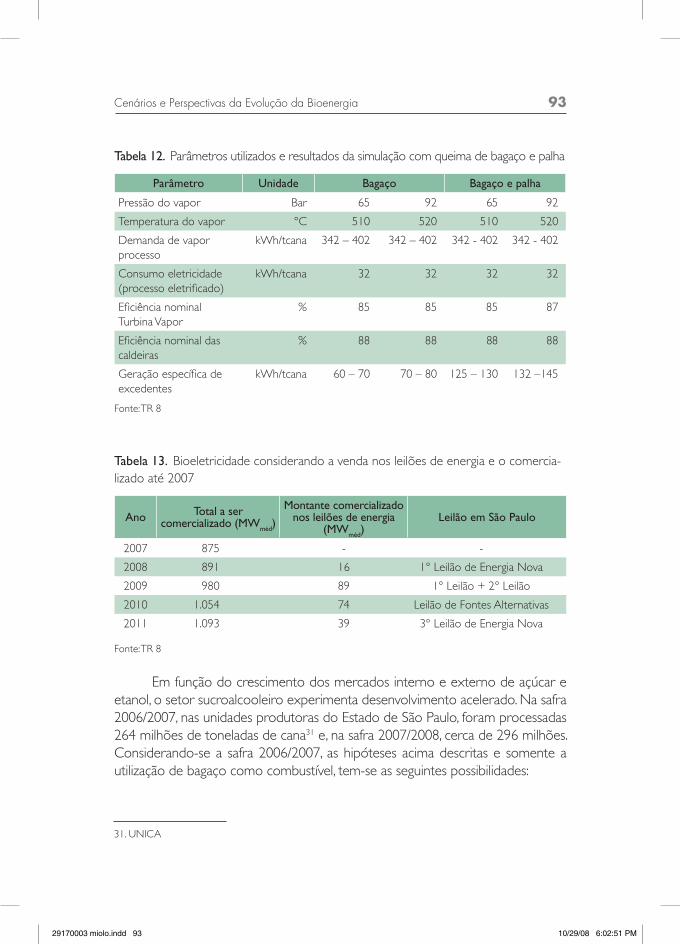

Tabela 1. Principais produtores, exportadores e importadores de petróleo

Produtores Mt Exportadores Mt Importadores Mt

Rússia 487 Arábia Saudita 358 Estados Unidos 587

Arábia Saudita 483 Rússia 248 Japão 203

Estados Unidos 310 Iran 130 China 145

Iran 218 Nigéria 119 Coréia 120

China 188 Noruega 109 Índia 111

México 173 Emirados Árabes 106 Alemanha 110

Canadá 157 México 99 Itália 94

Venezuela 138 Canadá 93 França 82

Kuwait 136 Venezuela 89 Espanha 61

Emirados Árabes 131 Kuwait 88 Reino Unido 59

Resto do Mundo 1.516 Resto do Mundo 764 Resto do Mundo 713

Mundo 3.937 Mundo 2.203 2285

Fonte: International Energy Agency, 2008

29170003 miolo.indd 15 10/29/08 6:02:34 PM

16 Bioenergia no Estado de São Paulo

Conseqüentemente, entende-se que as condições econômicas estão de-finidas, de forma estrutural, para a viabilização da agroenergia como elemento relevante ao dinamismo do agronegócio. As pressões sociais (emprego, renda, fluxos migratórios) e ambientais (mudanças climáticas, poluição) apenas refor-çam e consolidam essa tendência.

O Brasil é o país do mundo que reúne mais vantagens comparativas para liderar a agricultura de energia. A primeira vantagem comparativa que se destaca é a perspectiva de incorporação de novas áreas à agricultura de energia, sem ocorrer competição com a agricultura de alimentos, problema este que vem sendo enfrentado por alguns países, a exemplo dos Estados Unidos. No Brasil, existe grande disponibilidade de terras com pastagens degradadas, nas quais a inserção da cana-de-açúcar e de algumas culturas necessárias à rotação, tais como soja e amendoim, contribui para a ampliação não só da produção de álcool, como também da produção de açúcar e de proteína vegetal. A expansão da cana sobre pastagens é capaz de beneficiar também o pecuarista, que pode verificar um aumento na rentabilidade de sua propriedade rural e, ainda, melho-rar a condição de fertilidade do solo, em relação ao que existia originalmente. O segundo aspecto observado no Brasil, a ser considerado é a possibilidade de múltiplos cultivos dentro do ano agrícola.

Além disso, ocorre no Estado de São Paulo o cultivo de oleaginosas como soja, girassol e amendoim para produção de biodiesel, bem como a utili-zação de gordura animal.

Fonte: BP Statistical Review – 2007

Figura 1. Preço anual médio do petróleo

60

80

100

120

Barril

0

20

40

1860 1870 1880 1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

US$

/

Ano

US$ Corrente

US$ (2007)

29170003 miolo.indd 16 10/29/08 6:02:35 PM

Introdução Geral 17

No nosso Estado, além de suas características socioeconômicas e edafo-climáticas favoráveis, o aperfeiçoamento genético, a introdução de novas tecno-logias e a crescente mecanização, dentre outros, contribuíram para conduzi-lo à condição de grande produtor agrícola e com grande potencial de ser um pólo nacional na produção de biocombustíveis.

O Estado de São Paulo é líder na produção de bioenergia no País. Do ponto de vista tecnológico, a maior parte da pesquisa e desenvolvimento de conhecimento se dá nas instituições públicas e privadas existentes no Estado. São Paulo também detém a quase totalidade das indústrias de bens de capital para a produção de bioenergia.

Do ponto de vista de capital humano, São Paulo é o líder na formação de profissionais nas áreas de ciências agrárias, biológicas e de alimentos, e a agricul-tura paulista se caracteriza por contar com cadeias completas e diversificadas.

Dessa forma, o elemento interessante do agronegócio paulista é que o Estado tem a maior base industrial do País. A integração entre o produtor rural, o processador de alimentos, os distribuidores, o atacado, o varejo e os exportadores é especialmente forte. A ligação entre os elos da cadeia confere o poder de rápida assimilação do progresso tecnológico que permeia todos os agentes envolvidos no processo. Além disso, São Paulo tem a maior estrutura de pesquisa sobre produção e aplicação de bioenergia no Brasil.

Esse conjunto de estruturas produtivas confere ao Estado um forte dinamismo agrícola que, desse ponto de vista ainda há muito que avançar. Em especial, merece destaque a integração do sistema de produção de grãos à pas-tagem e ao setor de cana-de-açúcar. A fim de desenvolver melhor esse conceito de integração lavoura-pecuária, torna-se relevante avaliar a estrutura produtiva do Estado, considerando a produção de alimentos e de agroenergia.

A Figura 2, reproduzida do “Estudo sobre o Desenvolvimento da Cadeia Produtiva Agrícola para Biocombustíveis no Estado de São Paulo” (TR 2, 2007), ilustra a estrutura de produção do Estado. O primeiro ponto a ser notado é que existe ampla possibilidade de integração entre as áreas de pecuária (com base em pasto) e a área agrícola. De acordo com dados do IBGE (Instituto Brasileiro de Geografia e Estatística) e do IEA (Instituto de Economia Agrícola), São Paulo tem 10 milhões de hectares de pastos nativos (cerca de 1,5 milhão) e plantados (cerca de 8,5 milhões). Essa área de pastagem convive com uma área agrícola que envolve a produção de grãos (arroz, feijão, milho, soja e trigo com 1,7 milhão de hectares), cana-de-açúcar (4,2 milhões de hectares), laranja (800 mil hectares), madeira (1 milhão de hectares) e café (220 mil hectares), dentre outras. Ocorre que as áreas de pastagem têm baixa produtividade e, estão sendo substituídas por cana-de-açúcar. Esse processo de avanço da área agrícola leva à elevação da produtividade do pasto e permite, ainda, a expansão da área de grãos do Estado.

29170003 miolo.indd 17 10/29/08 6:02:35 PM

18 Bioenergia no Estado de São Paulo

O Estado apresenta ainda grande mercado consumidor e excelente lo-gística, se comparado ao restante do país. Do ponto de vista climático as princi-pais características são uma boa precipitação média e a presença de veranicos (com risco para culturas anuais).

Em suas diversas formas, a bioenergia respondeu por 28,6% da oferta total de energia em São Paulo em 2006 (SSE, 2007), distribuindo-se principal-mente entre produtos da cana-de-açúcar (88%) e lenha, como uso direto (5%) ou como lixívia celulósica (4%), um subproduto da indústria de papel e celulose. O segmento outros resíduos de biomassa correspondeu à parcela restante (3%) e compreende os aproveitamentos de pó de serra, briquetes de madeira e ca-vacos não utilizados no setor de papel e celulose, além de resíduos agrícolas e industriais como a palha de arroz e a borra de café.

A incerteza quanto às reservas petrolíferas e o aumento das cotações de petróleo, como mencionado, associados às questões ambientais e sociais, impõem a premência de se alterar as bases do desenvolvimento econômico e de modificar a matriz energética mundial. A produção de biocombustíveis surge, portanto, como importante opção estratégica, quer para emprego como pro-duto complementar, quer como substituto aos derivados do petróleo.

Figura 2. Fluxograma da estrutura produtiva da agricultura paulista

Pastagem agricultura

Grãos Cana outros

Carnes, leite alimento Bioenergia

Petróleo

29170003 miolo.indd 18 10/29/08 6:02:35 PM

Introdução Geral 19

Neste contexto, foi criada a Comissão Especial de Bioenergia do Estado de São Paulo, pelo Decreto 51.736, de 4 de abril de 2007, pelo governador José Serra, com os seguintes objetivos:

I–elaboraroPlanodeBioenergiadoEstadodeSãoPaulo;II – definir as ações de governo necessárias ao pleno desenvolvimento

dasatividadesdegeraçãodeenergiasrenováveis;III – avaliar a contribuição das formas renováveis de energia para o de-

senvolvimentosustentável;IV – avaliar e indicar as ações necessárias ao desenvolvimento do conjun-

todascadeiasprodutivasdebiodieseleetanolnoEstadodeSãoPaulo;V – avaliar e propor ações de estudo e pesquisa científica e tecnológica

necessárias ao pleno desenvolvimento das atividades de bioenergia no Estado deSãoPaulo;

VI – subsidiar o governador do Estado e as secretarias estaduais nas ações relativas ao desenvolvimento da bioenergia.

Os integrantes da Comissão são os seguintes:•JoséGoldemberg,coordenador;•AlbertoGoldman,SecretáriodeDesenvolvimento;•FranciscoVidalLuna,SecretáriodeEconomiaePlanejamento;•DilmaSeliPena,SecretáriadeSaneamentoeEnergia;•JoãodeAlmeidaSampaioFilho,SecretáriodeAgriculturaeAbasteci-mento;•MauroGuilhermeArce,SecretáriodosTransportes;•FranciscoGrazianoNeto,SecretáriodeMeioAmbiente;•CarlosHenriquedeBritoCruz,representantedaFAPESP;•JoséRobertoMendonçadeBarros,representantedaUSP;•IsaíasMacedo,representantedaUnicamp;•RobertoRodrigues,representantedaUnesp.A fim de embasar suas recomendações a Comissão decidiu que seriam

elaborados 14 Termos de Referência (TR´s), cada um sobre uma área funda-mental da produção e utilização da bioenergia, nos quais foram analisadas as barreiras existentes em cada área e apresentadas propostas de políticas públi-cas para o Estado de São Paulo suplantá-las. As principais questões analisadas nos TR’s e as visões de seus coordenadores foram amplamente discutidas em reuniões realizadas na Fiesp, IPT, FAPESP, Secretaria da Agricultura e Secretaria de Meio Ambiente.

Os Termos de Referência em questão, bem como seus respectivos coor-denadores, são os seguintes:

I – Mercados interno e internacional para biocombustíveis – Airton Ghi-berti;

29170003 miolo.indd 19 10/29/08 6:02:35 PM

20 Bioenergia no Estado de São Paulo

II – Desenvolvimento da cadeiaprodutivaagrícola–RobertoRodrigues;III–Cadeiaindustrialedeserviços–etanolebioenergia–JoãoFurtado;IV – Impactos ambientais na cadeia de biocombustíveis – Oswaldo dos

SantosLucon;V – Tecnologia e ciência para o desenvolvimento sustentável da bioenergia

emSãoPaulo–IsaíasdeCarvalhoMacedoeLuizAugustoHortaNogueira;VI–Qualificaçãodostrabalhadoresnacana-de-açúcar–AirtonGhiberti;VII – Relações de trabalho no setor sucroalcooleiro e de oleaginosas no

EstadodeSãoPaulo–MarcioPochmann;VIII – Geração de eletricidade a partir de biomassa e biogás – João Car-

losO.deMello;IX – Logística e transporte multimodal na cadeia produtiva de biocom-

bustíveis–AntonioGalvãoÁlvaresdeAbreu;X – Tributação: regimes diferenciados de ICMS, tributos federais e outros

–CarlosAméricoPacheco;XI – Instrumentos de normalização e qualidade dos biocombustíveis

–AntonioBonomi;XII–Florestaenergética–EduardoCastanho;XIII – Biogás gerado pela deposição de resíduos sólidos urbanos em

aterros sanitários e pelo tratamento anaeróbio de efluentes, resíduos rurais e vinhaça–JoãoWagnerAlves;

XIV – Zoneamento socioeconômico e agrícola de São Paulo – Airton Ghiberti.

Nesse contexto, o presente documento reúne os resultados principais dos TR’s produzidos pelos diferentes especialistas, que merecem os créditos pelo trabalho realizado. O texto aqui apresentado foi extraído em grande parte dos referidos TR’s, porém a responsabilidade do seu conteúdo final é dos autores deste documento.

Embora o Brasil exerça a liderança mundial inequívoca na produção econômica e uso de combustíveis renováveis, vale lembrar que essa situação foi assegurada por desenvolvimentos tecnológicos e investimentos realizados persistentemente, com grande participação pública, durante as últimas três dé-cadas. Os principais desafios identificados, tanto pelos autores dos TR’s como nos debates organizados, à manutenção dessa liderança são: melhorar a susten-tabilidade social e ambiental da produção e uso dos biocombustíveis, inclusive para justificar a sua inserçãonomercado internacional; planejar e adequar acadeia produtiva para atender à expansão da demanda, com atenção especial aosgargalosembensdecapitalelogística;aperfeiçoareexpandiromercadodoméstico;criaredesenvolverummercadointernacional;difundiredesenvol-ver tecnologias incrementais e radicais em prazos apropriados e coordenar as ações dos atores relacionados com a cadeia.

29170003 miolo.indd 20 10/29/08 6:02:35 PM

II PanoRaMa GERal da BIoEnERGIa

Os estudos científicos dos últimos 30 anos demonstraram de maneira clara que o aumento da concentração dos gases responsáveis pelo efeito estufa, principalmente CO2, resultado da combustão de combustíveis fósseis, provoca-rão um aumento na temperatura média do planeta entre 1,4°C e 5,8°C nos próximos 100 anos (IPCC, 2007). Para enfrentar este problema, as Nações Unidas promoveram em 1992 a Convenção – Quadro das Nações Unidas sobre Mudanças Climáticas (CQNUMC), cujo documento final foi aberto para assinatura em junho do mesmo ano no Rio de Janeiro, durante a Conferência Rio – 92.

Os países que ratificaram a Convenção, denominados Partes, vêm rea-lizando conferências tentando encontrar soluções para o problema. A terceira dessas conferências, conhecidas como Conferências das Partes, realizada em Quioto, no Japão, em dezembro de 1997, é considerada uma das mais impor-tantes pois estabeleceu o Protocolo de Quioto, que definiu metas de redução das emissões dos gases de efeito estufa. O Protocolo entrou em vigor no dia 16 de fevereiro de 2005, ratificado por 171 países e totalizando 61,6% das emis-sões de CO2 das Partes do Anexo I (países industrializados).

Os países do Anexo I se comprometeram conjuntamente, no primeiro período do Protocolo (2008 – 2012), a reduzir suas emissões de gases de efeito estufa em 5,2%, com relação aos níveis de 1990.

A bioenergia não é uma alternativa capaz de solucionar totalmente o problema energético, mas tem o potencial de substituir parcialmente os com-bustíveis fósseis nos meios de transporte. Observe-se que, nesse trabalho, o termo bioenergia não inclui a biomassa dita tradicional, isto é, aquela derivada de madeira/lenha catada, para uso doméstico, nem a biomassa proveniente de desmatamento. Nessa área de bioenergia destaca-se o etanol para uso em ve-ículos. O Brasil é pioneiro e apresenta reconhecida vantagem comparativa no mercado internacional, construída pela intervenção do poder público a partir da criação do Próalcool em 1975. Embora nem sempre com a mesma intensidade, o governo brasileiro deu continuidade ao programa de estímulo ao emprego do álcool de várias formas, desde a própria produção do combustível até o comércio de automóveis a álcool com redução de impostos.

O domínio da tecnologia agrícola em ambiente tropical permitiu que a natural abundância de solo, luminosidade, temperatura e água pudessem ser utilizadas a fim de elevar a produtividade da agricultura. Em poucas palavras, o desenvolvimento tecnológico permitiu ao Brasil fazer uso de suas vantagens comparativas na agricultura.

29170003 miolo.indd 21 10/29/08 6:02:35 PM

22 Bioenergia no Estado de São Paulo

O País possui um volume expressivo de área potencialmente agricultá-vel. Existem diferentes estudos referentes à disponibilidade de terra que, em geral, tendem a convergir para uma área potencial superior a 100 milhões de hectares na região do cerrado. Existe, ainda, uma enorme área de pastagem caracterizada por baixa produtividade das forragens e que atualmente come-ça a ser integrada ao sistema de grãos, configurando um inovador sistema de rotação. Em trabalho recente, Brandão et al (2005)1 concluem que cerca de 80% do aumento da área cultivada com lavouras nos últimos 10 anos no Brasil deu-se em antigas áreas de pasto. A área total de pastagem no país é de quase 200 milhões de hectares. A área agrícola atualmente cultivada no Brasil está num patamar de 60 milhões de hectares, o que permite dar a dimensão do enorme potencial produtivo do país.

A produção de álcool combustível em larga escala no Brasil trouxe a oportunidade (e a necessidade) de um grande desenvolvimento tecnológico para o setor de agroindústria da cana. De modo simplificado, é possível identi-ficar três fases no desenvolvimento e implantação de tecnologia nesse período: inicialmente uma ênfase em produtividade, entre 1975 e 1985, para atender aos aumentos de demanda (aumentos de capacidade nos sistemas de moagem edestilação;grandesganhosnaprodutividadedas fermentações;crescimentoconstante da produtividade agrícola). A partir de 1980 os programas foram direcionados para a obtenção de maior eficiência de conversão, tendência re-forçada com o advento da estabilização da produção, desde 1985 (os melhores exemplos são os ganhos em rendimento da fermentação e extração). Por volta de 85, a implementação de ferramentas tecnológicas para o gerenciamento da produção agroindustrial passou a ter importância crescente. Exemplos são os programas para otimização da reforma de canaviais, para o acompanhamento dasafra;paraocontroleoperacionaldeprocessoseoscontrolesmútuosagrí-colas e industriais, entre outros.

Essas três fases ainda coexistem, em parte, em muitas unidades produtoras. Indicadores medidos numa expressiva amostra de usinas, compreendendo cerca de 700 mil hectares (Copersucar, 2000) mostram que na área industrial havia uma diferença constante de quase 10 pontos porcentuais entre os valores máximos pra-ticados para a eficiência total de conversão e os valores médios, ambos crescentes no tempo, indicando a grande margem para a transferência interna de tecnologia. Diferenças da mesma ordem podem ser observadas na produção agrícola.

Em conseqüência desse fato, a curva de aprendizado brasileira constitui um notável exemplo das possibilidades que se oferecem ao desenvolvimento

1. Brandão et alii. (2005). Crescimento agrícola no período 1999-2004, explosão da área plantada com soja e meioambiente no Brasil. Texto para discussão 1.062, Ipea/Dimac.

29170003 miolo.indd 22 10/29/08 6:02:36 PM

Panorama Geral da Bioenergia 23

sempre que existe um nível (minimamente aceitável) de continuidade das orien-tações e das ações. Assim, o etanol brasileiro é economicamente competitivo com a gasolina desde 2004 sem necessidade de subsídios, conforme figura 3.

Nos últimos anos o mundo se envolveu no esforço de desenvolver ener-gia sustentável e os investimentos com esse propósito vêm crescendo em ritmo acelerado, praticamente dobrando a cada ano, conforme apresentado em recente relatório da ONU (UN, 2008). Os investimentos mundiais novos (sem considerar incorporações e aquisições) alcançaram US$ 117,7 bilhões em 2007.

Fonte: adaptado, SEFI, New Energy Finance

Figura 4. Investimento global em energia sustentável

Fonte: Golbemberg, Coelho, Nastari e Lucon, (2004)

Figura 3. Curva do aprendizado brasileiro na produção de etanol

500600700800900

produtores;

$2004 / m³)

2000

19801990

2004

0100200300400

0 50.000 100.000 150.000 200.000 250.000 300.000

Preço do etanol aos

Preço da gasolina (US

Produção Acumulada de Etanol (milhares m³)

Preço Etanol BR Preço gasolina BR Preço gasolina Rotterdam

20001980

19902005

80

100

120

140ÁfricaÍndiaoutros não OCDEBrasilOutros OCDE

hões $

0

20

40

60

2004 2005 2006 2007

ChinaUSAUE 27

bil US

-

29170003 miolo.indd 23 10/29/08 6:02:36 PM

24 Bioenergia no Estado de São Paulo

A figura 4, que mostra a distribuição dos investimentos em energia sus-tentável por diferentes regiões, é uma evidência da importância relativa dos EUA e UE nesse setor: eles responderam por mais de 60% do valor investido entre 2004 e 2007. Em 2006 e 2007, China e Brasil aumentaram significativamente suas participações nos investimentos, que passaram a representar 10% e 5% respecti-vamente. Para o ano de 2007, o relatório também mostra que 93% dos recursos investidos foram destinados a quatro tipos de tecnologia: energia eólica (43%), energia solar (24%) biocombustíveis (17%) e biomassa/resíduos (9%).

No Estado de São Paulo, assim como no Brasil, a principal fonte de bio-energia é a cana-de-açúcar, da qual o Estado é o principal produtor no país. A participação da bioenergia na matriz energética de São Paulo é significativa (cerca de 30% da oferta total de energia em 2007) e baseia-se principalmente no etanol produzido de cana-de-açúcar, mas também na energia proveniente de resíduos florestais e de biogás. Nesse capítulo apresenta-se um panorama geral da situação da bioenergia no Estado, com os seus dados mais importantes.

II.1 etanol

Esta seção reúne considerações contidas principalmente no TR 1 – “Mer-cados Interno e Internacional para Biocombustíveis” , no TR 2 – “Estudo sobre o Desenvolvimento da Cadeia Produtiva Agrícola para Biocombustíveis no Estado de São Paulo”, no TR 3 – “Cadeia industrial e de serviços – Etanol e bioenergia” e no TR 5 – “Tecnologia e Ciência para o Desenvolvimento Sustentável da Bioenergia em São Paulo”.

Uma das críticas freqüentes aos biocombustíveis é que eles substituem as culturas de alimento. Entretanto, no caso do setor sucroalcooleiro paulista, seu avanço tem impulsionado a produção de alimentos. Parte do total plantado em São Paulo fica disponível a cada ano para a rotação de cultivos, em função da renovação dos canaviais, o que representa milhões de hectares que podem ser destinados à plantação de soja, amendoim e outros cultivos destinados à produção tanto de alimentos, quanto de combustível.

Na região paulista de Ribeirão Preto, por exemplo, a plantação direta, sem remoção nem limpeza do solo, é cada vez mais usada quando os canaviais são renovados. Entre outubro e fevereiro, os produtores plantam e colhem va-riedades precoces de soja e de amendoim sobre os resíduos de cana, antes de iniciar uma nova plantação.

O principal indicador técnico relacionado à produção brasileira de etanol é a relação entre a quantidade de energia renovável produzida por unidade de

29170003 miolo.indd 24 10/29/08 6:02:36 PM

Panorama Geral da Bioenergia 25

energia fóssil consumida. O indicador brasileiro para cana tem um valor apro-ximadamente 5 vezes maior do que o do etanol de milho dos Estados Unidos. Essa enorme vantagem deve elevar-se ainda mais, se persistirem as rotas atuais. O avanço da mecanização da colheita, o recolhimento da palha e a produção de energia elétrica com o bagaço e a palha deverão elevar ainda mais o quociente entre a energia renovável e a não renovável (Macedo, 2005).

Ao lado desse indicador convém salientar pelo menos mais um, de gran-de importância para a sustentabilidade do etanol brasileiro no contexto da agroindústria e do padrão de consumo de combustíveis brasileiros. Ele diz res-peito à quantidade de terras utilizadas para produzir a quantidade de etanol – hoje, aproximadamente 4 milhões de hectares2, contra algo em torno de 21 milhões para a soja e 200 milhões de hectares para as pastagens (IBGE, 2007).

O principal indicador econômico da liderança brasileira em etanol refe-re-se a seus custos de produção, muito inferiores aos que existem em todos os demais países. Pode-se argumentar, contra essa liderança, que ela se baseia em custos não contabilizados – ambientais (as queimadas) e sociais (trabalho em condições pouco edificantes). A despeito dessas práticas remanescentes, que estão sendo eliminadas, é necessário reconhecer que a sustentação dos custos de produção baixos não depende da prática das queimadas (Lei estadual no 10.547/00, reformulada pela Lei no 11.241 em 2002) ou do sobreesforço huma-no. Com a supressão das queimadas e a eliminação daquele sobreesforço (pela mecanização) ter-se-ia uma redução adicional dos custos de produção médios, além do aumento de receitas gerado pela energia produzida pela queima da palha em caldeiras.

Até meados da década de 1970, o álcool não tinha muita importância econômica no país e sua produção era considerada complementar à produção de açúcar, sendo, portanto, este produto o que impulsionava a expansão cana-vieira, principalmente para o atendimento da demanda externa.

Após o primeiro choque do petróleo e o problema no mercado inter-nacional de açúcar decorrente de superprodução, em 1975 foi introduzido o Próalcool. A crise subseqüente do petróleo, associada à localização do parque industrial automotivo brasileiro no Estado de São Paulo, deu impulso à produ-ção paulista de etanol e incentivou a modernização e consolidação do setor.

Até o final dos anos 80, os veículos movidos exclusivamente a álcool hidratado representavam 85% dos veículos novos na frota nacional. No entanto nessa época, problemas de logística no abastecimento, redução dos preços do petróleo e recuperação dos preços do açúcar no mercado internacional torna-

2. Cerca de 3,2 milhões de hectares adicionais são usados para produção de açúcar.

29170003 miolo.indd 25 10/29/08 6:02:36 PM

26 Bioenergia no Estado de São Paulo

ram o etanol pouco competitivo, o que levou à estagnação do Próalcool. Nos anos 1990 ocorreu, ainda, a desregulamentação estatal dos mercados de açúcar e álcool no país, o que aumentou a incerteza sobre o uso do etanol como combustível.

A retomada da importância do etanol na matriz brasileira de com-bustíveis teve início a partir de 2003 com o lançamento dos veículos flex-fuel3, em meio à nova alta do preço do petróleo e ao interesse dos países desenvolvidos em soluções que minimizem o impacto poluidor dos veículos automotores na atmosfera. A ampliação das unidades industriais e constru-ção de novas usinas resultam, especialmente, de decisões da iniciativa privada, a partir da atual visão mundial sobre a importância do combustível verde na matriz energética. Esse impulso na produção de etanol, no entanto, não permite que a análise da oferta desse produto seja desvinculada do merca-do de açúcar, visto que ainda prevalece o modelo de usinas de açúcar com destilarias anexas.

A produção de cana-de-açúcar tem crescido sistematicamente no Bra-sil, alcançando uma produção de 556,8 milhões de toneladas no ano-safra de 2007/08 em 343 usinas (IBGE e Conab, 2008)4 e com uma produtividade de 77.200 kg de cana-de-açúcar por hectare, na área plantada de 7,2 milhões de hectares, sendo aproximadamente 45% destinada para açúcar e 55% para álcool, segundo dados da União da Indústria de Cana-de-Açúcar5.

Se a cana-de-açúcar fosse totalmente destinada à produção de etanol, a produtividade média seria de 6.540 litros por hectare. No período de 2000/01 a 2006/07 a produção de cana cresceu à taxa média de 8,4% ao ano. A análise por região produtora mostra que nesse período houve um aumento de 5,4% na Região Norte-Nordeste, 80,0% na Região Centro-Sul, enquanto que no Estado de São Paulo o acréscimo foi de 78,3%.

A figura 5 apresenta a evolução da produção de cana para indústria neste Estado, onde 4,8 milhões de hectares foram ocupados com cana em 2007, dos quais cerca de 1,4 milhão correspondem a cana produzida por fornecedores.

3. Flex fuel – veículo flexível que opera com gasolina C (gasolina com 20-25% de etanol anidro), álcool etílico hidratado ou qualquer mistura desses combustíveis.

4. Realizado em novembro de 2007, o segundo prognóstico das áreas plantadas contempla as Regiões Sudes-te, Sul e Centro-Oeste e os Estados de Rondônia, Maranhão, Piauí e Bahia. As informações da pesquisa do prognóstico representam 85,6% da produção nacional prevista. Disponível em http://www.ibge.gov.br/home/presidencia/noticias/noticia_visualiza.php?id_noticia=1050&id_pagina=1. Acesso em 19/1/2008.

5. http://www.unica.com.br

29170003 miolo.indd 26 10/29/08 6:02:36 PM

Panorama Geral da Bioenergia 27

Na safra 2007/2008 foram produzidos 31 milhões de toneladas de açú-car e 22 milhões de m3 de etanol no país (figura 6). O Brasil é o maior produtor mundial de cana e de açúcar, o segundo de etanol e também o maior expor-tador de açúcar e etanol. Cerca de 40% da produção de açúcar e 85% da de etanol são destinados atualmente ao mercado interno. Em 2008, o volume total de etanol utilizado como combustível da frota de veículos leves no país ultra-passou o volume de gasolina.

Figura 5. Evolução da produção de cana no Estado de São Paulo

Fonte: Canaplan

Figura 6. Produção de álcool no Brasil

Fonte: Elaborados pelos autores a partir de dados da Unica (2007)

200

250

300

350

o de

can

a (t)

Milh

ões

0

50

100

150

Prod

ução

Ano safra

15

20

25

e m³ /

ano

0

5

10

milh

ões d

Ano Safra-

29170003 miolo.indd 27 10/29/08 6:02:37 PM

28 Bioenergia no Estado de São Paulo

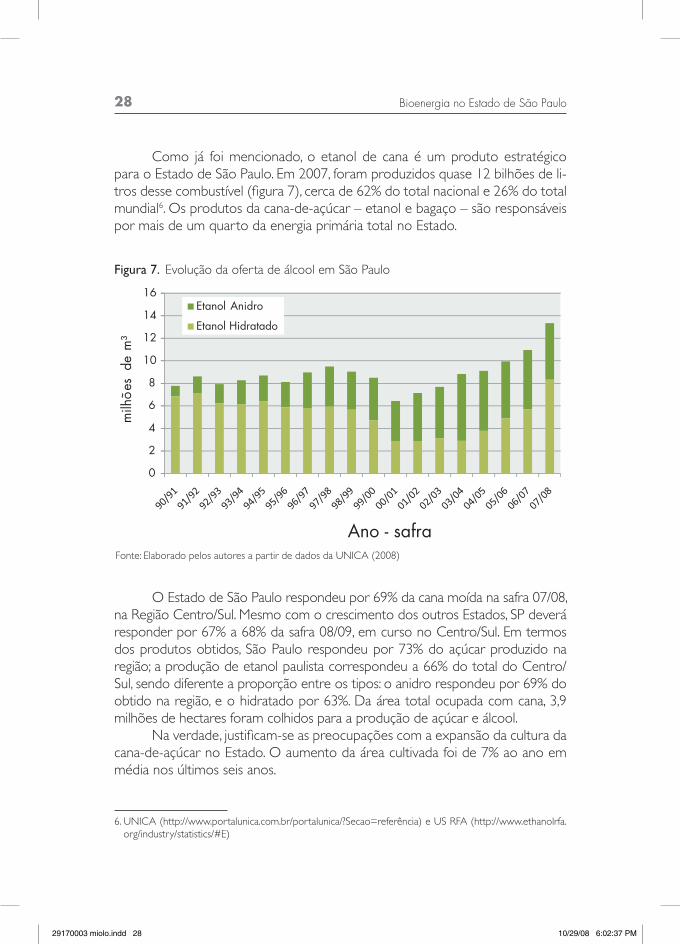

Como já foi mencionado, o etanol de cana é um produto estratégico para o Estado de São Paulo. Em 2007, foram produzidos quase 12 bilhões de li-tros desse combustível (figura 7), cerca de 62% do total nacional e 26% do total mundial6. Os produtos da cana-de-açúcar – etanol e bagaço – são responsáveis por mais de um quarto da energia primária total no Estado.

O Estado de São Paulo respondeu por 69% da cana moída na safra 07/08, na Região Centro/Sul. Mesmo com o crescimento dos outros Estados, SP deverá responder por 67% a 68% da safra 08/09, em curso no Centro/Sul. Em termos dos produtos obtidos, São Paulo respondeu por 73% do açúcar produzido na região;aproduçãodeetanolpaulistacorrespondeua66%dototaldoCentro/Sul, sendo diferente a proporção entre os tipos: o anidro respondeu por 69% do obtido na região, e o hidratado por 63%. Da área total ocupada com cana, 3,9 milhões de hectares foram colhidos para a produção de açúcar e álcool.

Na verdade, justificam-se as preocupações com a expansão da cultura da cana-de-açúcar no Estado. O aumento da área cultivada foi de 7% ao ano em média nos últimos seis anos.

6. UNICA (http://www.portalunica.com.br/portalunica/?Secao=referência) e US RFA (http://www.ethanolrfa.org/industry/statistics/#E)

Fonte: Elaborado pelos autores a partir de dados da UNICA (2008)

Figura 7. Evolução da oferta de álcool em São Paulo

8

10

12

14

16

es d

e m

³

0

2

4

6

milh

õ

Ano - safra

Etanol Anidro

Etanol Hidratado

29170003 miolo.indd 28 10/29/08 6:02:37 PM

Panorama Geral da Bioenergia 29

Figura 8a. Cana plantada no país

Figura 8b. Localização das usinas na Região Centro-Sul

Fonte: IBGE/Sidra (2005)

Fonte: TR 2

29170003 miolo.indd 29 10/29/08 6:02:37 PM

30 Bioenergia no Estado de São Paulo

A figura 8a ilustra a área da cana plantada no território nacional. A figura 8b ilustra a expansão de cana na Região Centro-Sul, em particular a localização das usinas.

A expansão da cana-de-açúcar no Estado de São Paulo tem-se dado, em maior proporção, sobre as áreas de pastagem. São Paulo tem cerca de 8,5 mi-lhões de hectares de pastagem plantada e 1,5 milhão de hectares de pastagem nativa. O rebanho paulista, de acordo com o IBGE (2005), era de 13 milhões de cabeças, o que corresponde a uma lotação média de 1,3 cabeça por hectare, que é um índice baixo, apesar de maior que a média brasileira (menor que 1 cabeça por hectare).

Do ponto de vista da agroenergia é possível notar que o sistema paulista é bastante interessante. De um lado, o Estado é o maior produtor de etanol de cana-de-açúcar do Brasil. Ou seja, a maior parte da agroenergia gerada em SP é oriunda de cana, e não de grãos como ocorre nos Estados Unidos. Além disso, há um potencial a ser explorado na produção de biodiesel que se origina no plantio de soja na rotação de cana-de-açúcar. É interessante notar que a ex-pansão da área de cana oferece a oportunidade de aumento da área de grãos, quando considerado este processo de rotação.

Observa-se que o padrão climático de boa parte do Estado, em especial no novo pólo de expansão do setor sucroalcooleiro que é a Alta Paulista, é marcado por forte presença de veranicos, o que eleva sobremaneira o risco da produção de lavouras anuais e é responsável pela boa competitividade da cana. Por essa razão, o plantio dessas lavouras nunca apresentou grande densidade geográfica, como ocorre no Paraná e Mato Grosso.

O avanço da cana permite mudar esse cenário por carregar consigo o capital necessário para a recuperação das economias de municípios, os quais perderam o dinamismo econômico, e por reduzir o risco climático de plantar grãos em área dedicada exclusivamente a esses cereais ou plantá-los em área de reforma de cana-de-açúcar.

Por outro lado, a fabricação de equipamentos para a indústria sucroalco-oleira reúne uma centena de empresas, tanto na parte industrial quanto na agrí-cola. Mas, se uma característica deve ser ressaltada nesse universo empresarial é precisamente a sua heterogeneidade.

A indústria está estruturada em torno de dois pólos principais: Piracicaba e Sertãozinho, mas existem fábricas e empresas em outras cidades. A expan-são da atividade para o oeste de São Paulo, e em direção a Minas Gerais e ao Centro-Oeste, deverá contribuir para o nascimento de novas empresas nessas regiões, bem como para a criação de novas unidades das empresas existentes.

A crise do setor industrial produziu oscilações no nível de emprego, in-clusive no corpo técnico das principais empresas (Dedini, Zanini, Renk-Zanini,

29170003 miolo.indd 30 10/29/08 6:02:37 PM

Panorama Geral da Bioenergia 31

DZ e outras), e ensejou inúmeras tentativas de estabelecimento de novos em-preendimentos para o setor ou para atividades complementares. Foi assim que surgiram empresas como, num caso muito bem-sucedido, a TGM, fabricante de turbinas a vapor. Como resultado das características do próprio setor, sujeito a oscilações pronunciadas, e das próprias atividades de fabricação de equipa-mentos, cujos produtos podem ser destinados a outros segmentos industriais (mesmo que com projetos específicos ou adaptações), muitas dessas empresas são, desde a sua origem, diversificadas com relação aos mercados de destino dos seus produtos. Por isso, a consolidação dos resultados econômicos do setor de fabricação de equipamentos para o setor sucroalcooleiro é impraticável.

Tal como outros equipamentos para essa cadeia industrial, também as colheitadeiras são produzidas principalmente nos pólos tradicionais dessa in-dústria. A fabricação das colheitadeiras está situada em unidades localizadas em Piracicaba (Case) e Ribeirão Preto (Santal), além de Catalão, em Goiás (John Deere).

Com relação a outros equipamentos agrícolas, a DMB Máquinas e Imple-mentos Agrícolas Ltda., fundada em 1964, em Sertãozinho, produz implementos para a cultura de cana-de-açúcar. A empresa fabrica equipamentos para todas as fases da cultura da cana-de-açúcar : subsoladores, sulcadores, cobridores, cultiva-dores para cana crua e queimada, carretas para distribuição de torta de filtro, adubadeiras de superfície, reboques e sistemas de transbordo para cana picada. Também desenvolveu e lançou plantadoras de cana, além de uma linha de pro-dutos florestais. Dessa forma, no segmento de máquinas e implementos para a atividade agrícola se constata uma diversificação dos mercados de atuação das empresas.

II.2 Biodiesel

No que se refere ao biodiesel, é fundamental estabelecer a diferença conceitual entre biodiesel e óleos vegetais. O termo óleo vegetal significa o óleo in natura,semsubmetê-loanenhumprocessoquímico;porsuavezobiodieselé o éster (mono-alquil éster) de ácidos graxos provenientes de diversas fontes (óleos vegetais, óleos residuais ou sebo animal).

Desde 1920 surgiram iniciativas para promover no Brasil o uso de óleo vegetal nos motores a diesel, com resultados limitados. Os programas mais im-portantes, propostos quase simultaneamente com a adoção do etanol, foram o Pró-óleo e o Programa OVEG em 1980 (Ministério da Indústria/ Secretaria de Tecnologia Industrial, 1985). Foram realizados ensaios dinamométricos em

29170003 miolo.indd 31 10/29/08 6:02:37 PM

32 Bioenergia no Estado de São Paulo

motores e ensaios de campo com ônibus e caminhões, com biodiesel metílico e etílico de óleo de soja. Nos testes de campo foram utilizados biodiesel puro (B100) e misturas de 30% de biodiesel em óleo diesel (B30). Embora os resul-tados técnicos tenham sido satisfatórios, no final dos testes de campo o preço do petróleo já havia recuado para valores que inviabilizavam economicamente o uso do biodiesel e o programa foi interrompido. Além disso, o seu custo energé-tico era pouco competitivo quando comparado ao do etanol, o que estimulou o desenvolvimento de alternativas utilizá-lo como combustível para motores diesel, via etanol aditivado ou sistema de dupla injeção.

Conforme descrito e discutido em maiores detalhes nos TR’s 1 e 2, o tema biodiesel foi retomado em 2002, sendo constituída a Rede de Pesquisa e Desenvolvimento Tecnológico (Probiodiesel), coordenada pelo Ministério de Ciência e Tecnologia que começou a articular interesses e a discutir a especifi-cação do biodiesel para o Brasil. Encontrar sucessores renováveis para o diesel mineral é importante para o país, já que esse combustível é o mais consumido entre os derivados do petróleo, com uma demanda de aproximadamente 41 milhões de m3 em 2007 (ANP, 2007a), dos quais 12% importados, e basica-mente utilizado no setor de transporte (82%) e geração elétrica em sistemas isolados, geralmente na Amazônia.

Em meados de 2003, o governo federal criou um grupo interministerial encarregado de estudos sobre a viabilidade de utilização de óleos vegetais e biodiesel, para fins energéticos.

Em dezembro de 2004 foi lançado o Programa Nacional de Produção e Uso do Biodiesel (PNPB)7. A Lei no 11.097/05 estabeleceu que, a partir de 2008, todo o óleo diesel comercializado no Brasil deveria conter 2% de biodiesel (B2), e que em 2013, ao óleo diesel dever-se-ia adicionar 5% deste combustível8 (B5). Entretanto, ainda em 2008, o Conselho Nacional de Política Energética (CNPE) tornou mandatório o uso de 3% de biodiesel a partir de 1o de julho de 2008.

Em 2006 foram produzidos 70 milhões de litros de biodiesel, em 2007 a produção alcançou 402 milhões de litros e nos primeiros sete meses de 2008 já haviam sido produzidos 558 milhões de litros, segundo os dados da ANP. A participação do Estado de São Paulo na produção de biodiesel tem sido de 12%, embora o Estado congregue 25% da capacidade industrial instalada.

A produção brasileira das principais oleaginosas totalizou 60,6 milhões de toneladas na safra 2006/07, das quais 95% referentes à soja. A parcela restante

7. Disponível em: www.mct.gov.br8. Segundo essa mesma lei, esse prazo poderá ser antecipado de acordo com a capacidade produtiva do

Brasil.

29170003 miolo.indd 32 10/29/08 6:02:37 PM

Panorama Geral da Bioenergia 33

compreende caroço de algodão, amendoim, mamona e girassol (Conab, 2007). Quanto ao dendê (palma), a produção foi de 903,5 mil toneladas em 2005 (IBGE, 2005) e, considerando-se este mesmo volume em 2007, tem-se uma participação de 1,5% dessa oleaginosa no total.

A tabela 2 apresenta uma estimativa da disponibilidade brasileira de óle-os vegetais, calculada com base na disponibilidade de cada grão (excetuando-se exportação do grão) e no respectivo teor de óleo. A essa produção de óleo foram acrescentadas as importações e deduzidas as exportações. Estima-se, portanto, que a disponibilidade brasileira interna de óleos vegetais seja de 4,4 milhões de toneladas ou 4,8 milhões de metros cúbicos, para uma exportação líquida de 1,4 milhão de toneladas.

Tabela 2. Disponibilidade interna de óleos vegetais no Brasil em 2006*

Oleaginosa Teor de óleo(%)

Produção (t) Importação (t)

Exportação1 (t)

Disponibilidade (t)

Densidade (kg/ m3)

Volume (1000m3)

Amendoim 48 67.632 16 16.376 51.273 914 56

Algodão 18 303.431 0 25.838 277.594 918 302

Girassol 44 41.756 5.598 0 47.354 918 52

Mamona 45 37.958 10 4.343 33.625 960 35

Soja 19 5.417.492 24.846 1.688.110 3.754.228 919 4.085

Dendê 22 198.770 17.080 22.859 192.991 891 217

Babaçu 66 78.560 0 72 78.489 914 86

Copaíba - 479 - - 479 1.000 0

Cumaru - - - - - - -

Licuri - - - - - - -

Oiticica 54 745 - - 745 1.000 1

Pequi 50 2.545 - - 2.545 1.000 3

Tucum - - - - - - -

Total 4.439.322 4.836

Fonte:Conab(2007),IBGE(2005)eMDIC/Secex(2007);dadostrabalhadospelosautoresdoTR1*Os itens produção, importação, exportação e disponibilidade referem-se a tonelada de óleo1 Referem-se às exportações de óleo bruto

Ressalte-se que, embora seja ampla a lista de fontes de óleos vegetais para alimentar o PNPB, na prática, apenas sete delas têm produção significativa. As demais, embora com potencial, na realidade são utilizadas na medicina po-pular e na indústria de cosméticos, constituindo-se em nichos de mercado com preços finais elevados. A maioria das oleaginosas extrativas ainda não dispõe de estudos técnicos e mercadológicos para sua exploração comercial.

29170003 miolo.indd 33 10/29/08 6:02:37 PM

34 Bioenergia no Estado de São Paulo

No Estado de São Paulo, em 2006, as produções mais significativas de oleaginosas foram soja (1,7 milhão de toneladas de grão) e amendoim (210 mil toneladas de grão), embora o amendoim esteja sendo utilizado principalmente para alimentação.

Em termos de produção de oleaginosas, São Paulo apresenta um quadro deficitário, o que implicará na necessidade de importações dessas matérias-pri-mas e/ou de óleos. Isso já ocorre com o óleo de soja para consumo alimentar.

Além disso, o fato de São Paulo ser o maior exportador de carne vermelha do país e ter um relevante parque de frigoríficos, possibilita a uti-lização do sebo animal para produção de biodiesel. Entretanto, com essa demanda adicional, seu preço tem apresentando significativa tendência de crescimento.

A figura 9 a seguir apresenta a localização das plantas de biodiesel no Estado (no estágio em que se encontravam em 2006), as quais têm uma capa-cidade total instalada para produzir 650 milhões de litros anuais.

Figura 9. Capacidade instalada de produção de biodiesel em SP-2006 (m3/ano)

Fonte: TR 2

SumaréCampinas

Catanduva

Taboão da Serra

Taubaté

São Simão

Mairiporã

Mairinque

Charqueada

Lins

Saltinho

Tupã

Paraíso

Ourinhos

Guarulhos

Piracicaba

Usina Piloto

Em planejamento

4500

4501 - 15000

15001 - 40000

40001 - 60000

60001 - 227000

-

-

-

-

Em construção600

601 - 100000-

Construída, sem produção

16800

16801 - 24000

24001 - 35000

35001 - 60000

60001 - 120000

-

-

-

-

Construída, produzindo

750

751 - 6000

6001 - 17000

17001 - 60000

-

-

-

29170003 miolo.indd 34 10/29/08 6:02:38 PM

Panorama Geral da Bioenergia 35

Assim sendo, no Estado, as melhores oportunidades para biodiesel se concentram no uso da terra correspondente à rotação de cultura de cana e ao uso de subprodutos como sebo animal.

II.3 Floresta energéticaExcetuando-se o setor de papel e celulose, a utilização da madeira e

seus resíduos como fonte de energia em São Paulo é pequena e tem um perfil tradicional. No entanto, apresenta um potencial de crescimento interessante seja pelo desenvolvimento ou pela adoção de novas tecnologias, seja pelo custo baixo de produção de uma unidade energética comparativamente a outros produtos bioenergéticos, conforme exposto no TR 12 – “Florestas Energéticas”, no qual esta seção está baseada.

Atualmente, em termos mundiais, os índices de cobertura florestal de territórios nacionais, para serem considerados satisfatórios, devem estar, no mí-nimo, entre 25 e 30% (Ab’Saber, 1990).

A cobertura vegetal nativa do Estado de São Paulo está ao redor de 16,7% da sua extensão territorial (Castanho Fo, 2006). Há mais de cem anos, as formações vegetais nativas com características florestais cobriam cerca de 70% do território. Desse remanescente, o poder público declarou quase um terço, cerca de 990 mil hectares (Castanho Fo, 2006), como unidades de conservação criadas para preservar esse patrimônio para o futuro.

Numa análise preliminar fica evidente que, apesar das áreas com matas e capoeiras terem até se recuperado nos últimos anos, as áreas de campo prati-camente desapareceram (figura 10).

Em 2006, além da superfície coberta por vegetação nativa, existiam 932 mil hectares reflorestados (963 mil hectares segundo a Abraf, 2006).

A figura 11, a seguir, ilustra a composição florestal e sua evolução no Es-tado de São Paulo nos últimos 30 anos, na qual se observa uma leve mudança na tendência de redução das florestas nativas, e que foi confirmada em levan-tamentos posteriores.

Entre os vários aspectos da demanda geral por produtos florestais no Estado, cuja quantificação está detalhada no TR 12, vale ressaltar aqui a parcela dedicada à energia.

A demanda por produtos florestais energéticos foi determinada a partir dos dados de consumo de carvão e lenha que são apresentados na figura 12. Esses dados envolvem uma gama de setores, com destaque para os usos in-dustriais e, entre esses, para os setores de papel e celulose (29% do consumo), alimentos e bebidas (11%), química (10%) e cerâmica (8%), com a demanda para cocção no setor doméstico estimada em 31% (SERHS, 2006).

29170003 miolo.indd 35 10/29/08 6:02:38 PM

36 Bioenergia no Estado de São Paulo

Figura 11. Evolução da cobertura vegetal e do reflorestamento no Estado de São Paulo

Fonte: modificado de PDFS, 1993, conforme TR 12.

Figura 10. Evolução das áreas de vegetação nativa no Estado de São Paulo

Fonte: modificado de PDFS, 1993, conforme TR 12.

2

2,5

3

hectares

0

0,5

1

1,5

Mata Capoeira Cerradão Cerrado Campo

milh

ões d

e h

1973

1989

2000

2 5

3

3,5

4

4,5

5

e he

ctares

0

0,5

1

1,5

2

2,5

1973 1989 2000 2006

milh

ões de

Ano

Nativa

Plantada

29170003 miolo.indd 36 10/29/08 6:02:39 PM

Panorama Geral da Bioenergia 37

Tal estrutura setorial para o uso de lenha é bastante distinta da obser-vada no restante do Brasil, onde a maior parte da biomassa (43%) é usada como insumo para produção de carvão vegetal, destinado a fins siderúrgi-cos, e emprega uma parcela ponderável de recursos florestais nativos (Brito, 2007;Uhlig,2008).

A demanda geral por produtos florestais madeireiros pode ser dividida em, basicamente, três grandes grupos, (figura 13):

•Matériaprimaparaprocessamentofísico-químico(celuloseechapas);•Insumoenergético(lenha,carvão)•Matériaprimaparaprocessamentomecânico(serrarias,laminadoras).Para atender a esta demanda, o parque florestal produtivo paulista deve-

ria ter, teoricamente, 1,266 milhão de hectares (para uma produtividade média de 30m3/ha/ano), embora seja de 933 mil hectares, quase todo ele referente a madeira serrada e energia, produzidas por 38 mil produtores (figura 14). Isto implicaria em aumentar a área coberta por florestas plantadas no Estado em 333 mil hectares.

Fonte: Secretaria de Saneamento e Energia, 2006, conforme TR 12.

Figura 12: Evolução do consumo final por energético

80

100

120

stere

os

Lenha

Carvão Vegetal

0

20

40

60

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

milh

ares

de

m³

29170003 miolo.indd 37 10/29/08 6:02:39 PM

38 Bioenergia no Estado de São Paulo

Figura 13. Consumo estimado de produtos florestais no Estado de São Paulo

Figura 14. Produção, demanda e déficit madeireiro no Estado de São Paulo

Fontes: Fundo Florestar, Bracelpa, Abima, Abracave, SSE, conforme TR 12

Fonte: modificado de PDFS, 1993, conforme TR 12.

15

20

25

m³ stereos

0

5

10

Indústria Energia Serrada

milh

ões de

1991

2005

25

30

35

40

³ stereos

0

5

10

15

20

ConsumoProdução

38000 Produtores

milhõe

s de m

Outros usos

Energia

Indústria

29170003 miolo.indd 38 10/29/08 6:02:39 PM

Panorama Geral da Bioenergia 39

II.4 Cogeração e geração de energia com biomassa e biogás

Conforme apresentado em maiores detalhes no TR 8 – “Geração de Eletricidade a Partir de Biomassa e Biogás”, o Estado de São Paulo tem atual-mente uma capacidade instalada de geração de energia elétrica de cerca de 18 GW, dos quais 80% são provenientes de aproveitamentos hidráulicos. Entretan-to, o potencial hidráulico do Estado já está totalmente exaurido. Praticamente 100% do potencial de grande porte já foi aproveitado, restando apenas algumas PCH´s (pequenas centrais hidroelétricas) novas e outras unidades existentes sujeitas à repotencialização.

Atualmente, São Paulo responde por 30% do consumo de energia elétri-cadopaís;mas,apenaspartedessetotaléproduzidolocalmente.AgeraçãonoEstado corresponde a cerca de 60% a 70% da energia consumida.

Assim sendo, no balanço nacional de energia elétrica, o Estado de São Paulo é o grande importador, com algo em torno de 50% do volume das tran-sações, com uma tendência crescente, com previsão de atingir 65% em 2015. Essa fragilidade da segurança energética do Estado é inequívoca. Dessa forma, São Paulo precisa urgentemente identificar novas fontes de geração de eletri-cidade para assegurar o suprimento de energia, mantendo a oferta necessária para acompanhar seu crescimento econômico e reduzindo o risco de déficit do setor elétrico nacional.

O setor sucroalcooleiro tem esse potencial, pelo processo de cogera-ção9, com a produção de excedentes de eletricidade para venda à rede. Até o final dos anos 1990, o bagaço da cana foi considerado um resíduo indese-jável pelo setor, sendo queimado de forma ineficiente ou comercializado de maneira limitada. Essa caracterização representava o perfil das indústrias do setor do Estado de São Paulo que, por falta de estímulos para comercializa-ção de excedentes de energia elétrica, não investiam em eficiência. Essa situ-ação começou a mudar no final da década de 1990, foi reforçada em 2002 com o Proinfa10 e, posteriormente, com os leilões de energia, quando o setor vislumbrou as possibilidades de comercializar a energia excedente a preços mais vantajosos. Atualmente, estão em operação 146 usinas de cogeração, perfazendo uma potência total instalada de 1.712 MW, correspondendo a

9. Cogeração é o processo de produção simultânea de energia elétrica e térmica a partir de uma mesma fonte, no caso o bagaço da cana.

10. Proinfa – Programa, coordenado pelo Ministério de Minas e Energia (MME), estabelece a contratação de 3.300 MW de energia no Sistema Interligado Nacional (SIN), produzidos por fontes eólica, biomassa e pequenas centrais hidrelétricas (PCHs), sendo 1.100 MW de cada fonte.

29170003 miolo.indd 39 10/29/08 6:02:39 PM

40 Bioenergia no Estado de São Paulo

70% do segmento de cogeração no país. Em 2007, o total de energia vendida no mercado foi cerca de 900 MWmédio

11.A quantidade de excedentes em eletricidade que pode ser oferecida à