n0v0 regime especial de determinação - rlgm-sroc.comrlgm-sroc.com/downloads/toc - janeiro...

TRANSCRIPT

ConsolidaçãoGr 0 n0v0 regime especial de determinação d

A proposfa de let dn ReJ'qy111n Ftscnl prere n rerognçno

da consolídne no.ftscnl e preconizn um nlt0regtnre especrnl (

Jncultatirc) de deternúnaçao

dn nnïertn colectarclconsolidadaparú 0s gwlsecctnónricos etn que se uent'iquem cumulatiuamente

urn determinado conjunto de requisitos,

Esle nouo regime e semelhnnle

ao da consolidaçao t'iscal,

l,{o enïanlo, os procedimento sao difwenres,

Saiba como eporque

consolidação contabilística e a conso-lidação fiscal visam objectivos dife-rentes. A consolidação contabilísticavisa a elaboração de demonstraçõesfinanceiras consolidadas, as quaisdevem apresentar uma imagem fiel do

património, da situação financeira, bem como dos resul-tados do conjunto das empresas compreendidas na con-solidação.

A consolidação fiscal visa a tributação pelo lucro con-solidado das sociedades que constituem o grupo, o qualconstitui uma unidade fiscal.

Quer uma quer outra são aplicáveis nas condiçõesdeterminadas pela legislação específica.

Consolidação contabilística +> Subordinada às nor-mas do POC-Plano Oficial de Contabilidade e do Insti-tuto de Seguros e do Banco de Portugal.

Consolidação Fiscal +> Subordinada às normas doCIRC-Código do Imposto sobre o Rendimento das pes-soas Colectivas e Circular n." 15/94 da DGCI-Direcção--Geral das Contribuições e Impostos.

A consolidação contabilística é obrigatória desde quese verifiquem os pressupostos consignados no artigo 2."do Decreto-Lei n." 238191, de 2 de Julho.

A consolidação fiscal é facultativa. No entanto, alegislação fiscal (art." 59." do CIRC) impõe à partidadeterminadas condições, que mais adiante se indicam.

Perímetro de consolidação

Na consolidação contabilística, as empresas a incluirno grupo, compreendem a empresa-mãe e todas as sub_

T()C n.'10 Janeiro 2001

sidiárias, não sendo indispensável a empresa-mãe detera maioria do capital, já que poderá controlar a subsidiá-ria por via de acordo ou contrato, sendo, no entanto,indispensável deter pelo menos 2OVo dos direitos devoto (art." L'do D.L. n." 238/91, al. d)

Isenções e exclusões - No Decreto-Lei n.o 238191,que aprovou as Normas de Consolidação de Contas, sãoreferidas aÌgumas isenções e exclusõês que a seguir seindicam.

Nos termos do disposto no artigo 3.o do Decreto-Lein." 238/91, a empresa-mãe fica dispensada de elaborardemonstrações financeiras consolidadas quando, nadata do seu balanço, o conjunto das empresas a conso-lidar, com base nas últimas contas anuais aprovadas,não ultrapasse dois dos três limites a seguir indicados:

a) Total do balanço - 1,5 milhões de conrosb) vendas líquidas e outros proveitos - 3 milhões de

contosc) Número de trabalhadores utilizados em média

durante o exercício - 250Relativamente às exclusões salientam-se as sesuintes

situações:

- empresas que não são materialmente relevantes parao objectivo principal das demonstrações financeirasconsolidadas (proporcionar uma imagem verdadeira eapropriada da situação patrimonial e dos resultados dogrupo).

- empresas que exerçam actividades de tal modo dife-rentes que a sua inclusão nas demonstrações financeirasconsolidadas seria incompatível com o seu objectivo.

- subsidiárias em que a empresa-mãe não pode exer-cer os seus direitos sobre o património e gestão, devidoa restrições severas e duradouras.

Na consolidação fiscal são englobadas todas as subsi-38

contabilística e consolidação fiscal

da matéria colectável consolidadaPon Cnnros A. Rosn Loers, Docrlrr oo lNsrrruro PorrrÉcxrco or TonaRn, ROC

diárias em que a empresa mãe directa ou indirectamen-te detenha pelo menos 90 por cento do capital social.

O artigo 59.'do IRC exige ainda outros requisitos,nomeadamente:

A autorização referida anteriormente só poderá serconcedida quando se verifique cumulativamente que:

- As sociedades pertencentes ao grupo têm todas asua sede e direcção efectiva em território português;

- A totalidade dos rendimentos das sociedades dogrupo esteja sujeita ao regime geral de tributação emIRC;

- A autorização pode ser condicionada à observânciade determinados requisitos, nomeadamente quanto aoscritérios de r,'alorimetria adoptados pelas sociedades dogrupo (devem ser os mesmos da empresa-mãe) e aométodo de consolidaÇão (deve ser o método integral).

Pro c e dime nto s de c o n s olidaç ão

A consolidação contabilística e fiscal utilizam proce-dimentos diferentes, nomeadamente no que respeita a:

a) Eliminação da participação financeira da empresa-mãe nas filiais;

b) Imputação da diferença de consolidação:c) Eliminação das operações internas:d) Interesses minoritários.

a) Eliminação da participação financeira da ernpre-sa-mãe nas filiais.

A consolidação de contas consiste basicamenteem somar o valor das rubricas das demonstra-ções financeiras (balanço e demonstração deresultados), e eliminar o valor da participa-ção financeira da empresa-mãe na filialpor contrapartida da quota-parte dovalor dos capitais próprios.

Esta operação é comum à consolidação contabilísticae fiscal, no entanto, na consolidação contabiÌística, pro-cede-se à imputação a interesses minoritários da res-pectiva quota-parte da situação líquida da filial, enquan-to na consolidação fiscal não se procede a esta imputa-ção.

Como corolário destes procedimentos verifica-se quena consolidação contabilística, no balanço consolidado,o valor a inscrever na rubrica capital, compreende ape-nas o capital da sociedade dominante, enquanto na con-solidação fiscal compreende o capital da sociedadedominante e a parte do capital das sociedades domina-

b) Imputação dadiferença de consolida-

ção.A "diferença de consolida-

ção" corresponde ao diferencialentre o preço de aquisição da parti-

cipação financeira e a respectivaquota-parte dos capitais próprios, e

compreende diferenças de avaliação emelementos patrimoniais e o remanescente

respeita ao "goodwill" ("trespasse"; "sobre-valor").Na consolidação contabilística, a "diferença de

consolidação" é imputada aos elementos patrimo-niais a que respeita e amofiizadacaso se trate de imo-

bilizados.Na consolidação fiscal não se procede a esta imputa-

ção, sendo a "diferença de consolidação" apresentadano activo ou no passivo consoante seja positiva ou nega-tiva.

lanerro 2001 n.' 10 T()C 39

das imputável a interessesminoritários.

c) Eliminação dos resultados internos.Na eliminação dos resultados intemos provenientes das

operações efectuadas entre as sociedades do grupo, e queestejam incluídos nos valores contabilísticos dos activosconstantes dos balanços das sociedades do grupo, na con-solidação fiscal são eliminados pelo valor total, enquantona consolidação contabilística são eliminados por inteironos activos, mas ao nível dos resultados e capital própriopode efectuar-se a repaÍição por interesses maioritários eminoritários, embora este procedimento não esteja

expressamente previsto na Norma Intemacional de Con-tabilidade n.o 27 e na Directriz Contabilística n.o 6.

d) Interesses minoritárros.Na consolidação Í-rscal não se entra em linha de conta

com os interesses minoritários já que o objectivo é tri-butar o resultado consolidado global. Para efeitos de tri-butação. o coniunto de sociedades que formam o grupoconstituem umu unidlde tìscal.

No quadro seguinre apresenta-se resumo das principaisditèrenças entre consolidaçào contabilística e fiscal.

RESUMO DAS PRINCIP.{IS DIFERE\Ç {SENTRE CONSOLIDAçÃO CONTABILÍSTIC.\ E CO\SOLIDAÇÃO FISCAL

coNSoLrDAçÃO CONT.{BrLÍSTrC.{ CO\SOLTDAÇ.IO FTSCAL

OBJECTM proporcionar uma imagem verdadeira e apro-

priada do património e dos resultados do

grupo.

Tributaçào atrar'és do resultado consolidadodo grupo

OBRIGATORIEDADE Obrigatória Facultativa e concedida através de requeri-mento por um período de 5 anos

PERÍMETRO DEcoNsoLrDAçÃo

Filiais e subsidiárias controladas pela empre-

sa-mãe.

Todas as filiais e subsidiárias em que a empre-

sa-mãe detenha pelo menos 90Vo do capitalsocial

MÉToDoS DEcoNsoLrDAçÃo

Integral - filiais e subsidiárias

Proporcional - empresas "multigrupos"Integral

ISENCÕES Desde que o conjunto não ultrapasse durante 2

anos seguìdos 2 dos critérios referentes a totalde balanço (1,5 milhões contos), vendas eoutros proveitos (3 milhões contos) e n.o tra-balhadores (250).

Não há isenções

EXCLUSÕES Empresas não materialmente relevantes

Restrições severas e duradouras ao exercício

dos direitos de voto

Actividades muito diferenciadas

Detenção de participações que apenas visam

a venda posterior

Que não cumpram as seguintes condições:- Sede e direcção efectiva em território

português

- Domínio total 90Va)- Sujeitas ao regime geral de IRC- Requisitos respeitantes a planos de contas,

períodos de tributação, valorimetria,

regimes de amortizações e provisões

DIFERENCAcoNsoLrDAçao

Deve ser imputada às rubricas do balanço a

que respeita. O remanescente, se positivo(goodwill), é evidenciado no activo e deve ser

amortizado em 5 anos; se negativo, é eviden-

ciado no passivo.

Não se procede à imputação da "diferença de

consolidação".

Se positiva é evidenciada no activo, se negati-

va no passivo.

RESULTADOSINTERNOS

Devem ser eliminados. Se afectar capitais pró-prios, deve proceder-se à imputação por inte-resses maioritários e minoritários.

Eliminados pelo valor total

INTERESSESMINORITÁRIOS

Evidenciados no balanço em rubrica própria,

individualizada entre os capitais próprios e o

passivo.

Não aparecem evidenciados, uma vez que o

que se pretende é a tributação unitária do

grupo

Fonte: Adaptado de "Duas ou três coisas sobre consolidação", de Jorge Lucas Casal; Jornal do Técnico de Contas e da Empresa; Março/g2

40 fOc n." 10 Janeiro 2001

CASO PRÁTICO

Considere-se a seguinte situação:

a) - PERÍMETRO pE CONSOLTpACÃO

M = Empresa-mãeFC = Filial criadaFA = Filial adquirida

B) - OUTROS pApOS

1. Objecto social

2.7a participação do grupo

3. Constituição p/ empresa-mãe

4. Ano aquisição/constituição

5. Custo aquisição da participação de "FA"

6. Valor situação líquida na data de aquisiçãoda participação

Empresa-mãe-- lIL'-

Holding

7. Cálculo da diferença de consolidação referente à filial ..FA,':- Preço de aquisição da participação financeira- Valor dl q]gg_pllre dos capitais próprios _(1 500 X 0,9)

DIFERENÇA DE CONSOLIDAÇÃO

8. Discriminação da diferença de avaliação(Diferenças de avaliação 100 Vo)

FiliaisreComércio

95 Vo

Sim

n-2

Comércio

90 Vo

Não

n-2

| 620

- Capital I 000Reservasé00

1 500

| 620I 350

270

Justo

Valor(l)

Valor

Contabil.

(2)

Dif."

(l)-(2)Vida útil

- Imobilizações corpóreas- Dif." aquisição (goodwiII)

2900r00

2700 200

10

l0 anos

5 anos

9. Repartição da diferença de consolidação por interesses maioritários e minoritários

Int.Maiorit.(907a)

Int.Minorit.(l0Vo)

TOTAL(100Vo)

Imobilizações corpóreas 180 20 200Imob.incorp. (dif." aquisição/g oodwill) 90 t0 100

TOTAL 270 30 300

Janeiro 2001 n'10 T()C 41

10. Vendas entre empresas do grupo e lucro contido nas existências iniciais e finais

LUCRO

oPERAÇAO

FCaFA 3040100

I I - A empresa contabiliza as participações financeirasem filiais e associadas pelo método do custo.

12. A taxa de imposto sobre o rendimento das socieda-des é de 30 Vo.

13. No quadro seguinte apresenta-se o balancete das

T0C n.' 1 0 Janeiro 2001

VENDAS Existênciasfinais Existênciasiniciais

sociedades com reporte a3lll2/N.Pretende-se: Elaboração de demonstração de resulta-

dos e balanço consolidado:A) No âmbito contabilístico-financeiroB) No âmbito fiscal (tributação pelo lucro consoli-

dado)

42

1.'BALANCETE DAS SOCIEDADES (pROVrSÓRrO) - 31/12lN

CONTA

DESIGNAçÃO M FC FA TOTAL

DEVEDOR CREDOR DEVEDOR CREDOR DEVEDOR CREDOR DEVEDOR CREDOR

12 DEPOSITOS A ORDEM 100 100 100 300 0

21 CLIENTES 200 400 765 1.365 0

22 FORNECEDORES 0 300 0 800 0 1.000 0 2.100

all ESTADO E OUTROS ENTES PUBLICOS241 IRC

2411 IRC-pagamentos p/ conta 0 0 0 0 35 0 Jf 02413 IRC-estimativa 0 0 0 0 0 60 0 60

32 MERCADORIAS 100 400 500 1.000 0

41 INVESTIMENTOS FINANCEIROS 2.5'70 0 0 2.570 0

42 IMOBILIZACÕES CORPOREAS 930 2.400 2.500 5.830 0

48 AMORTIZACOES ACUMULADAS 0 0 0 0 0482 IMOBILIZAÇOES CORPOREAS 0 300 0 l.300 0 900 0 2.500

5l CAPITAL 0 2.000 0 r.000 0 1.000 0 4.000

57 RESERVAS 0 1.300 0 400 0 800 0 2.500

6l CMV e MC 1.000 5.000 6.000 12.000 0

62 FORNECIMENTOS E SERVICOS EXTERNOS 150 900 1.200 2.250 0

64 CUSTOS COM PESSOAL 200 1.800 2.000 4.000 0

66 AMORTIZAÇOES DO EXERCÍCIO 150 500 600 t.250 0

7l VENDAS 0 1.500 0 8.000 0 10.000 0 19.500

86 IMPOSTO S/ RENDIMENTO EXERCÍCIO861 IRC DAS SOCIEDADES 0 0 60 60 0

TOTAIS GERAIS 5.400 5.400 r 1.500 I 1.500 t3.760 13.760 30.660 30.660

RESULTADOS LÍQUIDOS DAS SOCIEDADES (PROVISÓRIOS)

CONTA M FC FA TOTAL'7 PROVEITOS 1.500 8.000 10.000 19.500o cusTos 1.500 8.200 9.800 19.50085 RESULTADO ANTES IMPOSTOS (RAD 0 -200 200 086 IMPOSTO S/ RENDIMENTO EXERCICIO 0 0 60 6088 RESULTADO LIOUIDO EXERCÍCIO 0 -200 140 -60

NOTA:

Para efeitos de simplificação considerou-se que todos os cusúos e proveitos contabilÍsticos são aceites para efeitos Íiscais, excepto o impostosobrc o rendimento (lRC), pelo que o Resultado antes de tmpostos (RAt) coincide com o Resultado Fiscal.

Janeiro200l n.'10T()C 43

ila) - RESOLUçÃO CASO pRÁTrCO - CONSOLTpAÇ.IO FTSCAL

TRANSFERENCIA DE SALDOS DO IMPOSTO SOBRE O RENDIMENTO E BE\EFÍCIOS DAILANÇAMENTOS A EFECTUAR EM CADA UMA DAS SOCIEDADES - \ \Í\-EL

CONSOLIDAÇÃO FISCALINDIVIDUAL]

N.' orscnrçÃo DEBITO CREDITOCONTA \ \LOR CONTA VALOR

NA SOC. "FC>

A Bcnetïcios da eonsol. fiscal 2591 6o 862 60

NA SOC. "FA"

B I fan\lercncta suldos du conta..24l i+ t-r OIJ

159 l -5

e . g Jtr e f'í.' t trt d r .' o,r s.., Ì r cl a.' a., t'rs.- a I 2113

REFERENTE A .FA>

Tlansferência saldos da conta <241 >

159r

,t1 -l<o1

60

60

.J.)

C Prt"ri*."t" f nC . ,.g a conra <241 3> 27491 Áa 2413 Á.,)

TOTAL 352 352

OBSERVACOES:

LANçAMENTO C) - DIFERIMENTO DE IRC

- Compensação de prejuízos no âno "N,IMC-Rt] - [0,65 x MC] =[2O0 _ 10] _ [0,65 X 2O0t] :

, Prejuízos a reportar para o ano "N+7,PREJUiZOS TOTAIS

!40 X 0,3 = 42 <-> Diferimento de tRC

60

= L4O (valor200

MC = Matérias colectáveis ÌndividuaisRl = Resultados internos

apurado por diferença)

44 fOC n.' l0 Janeiro 2001

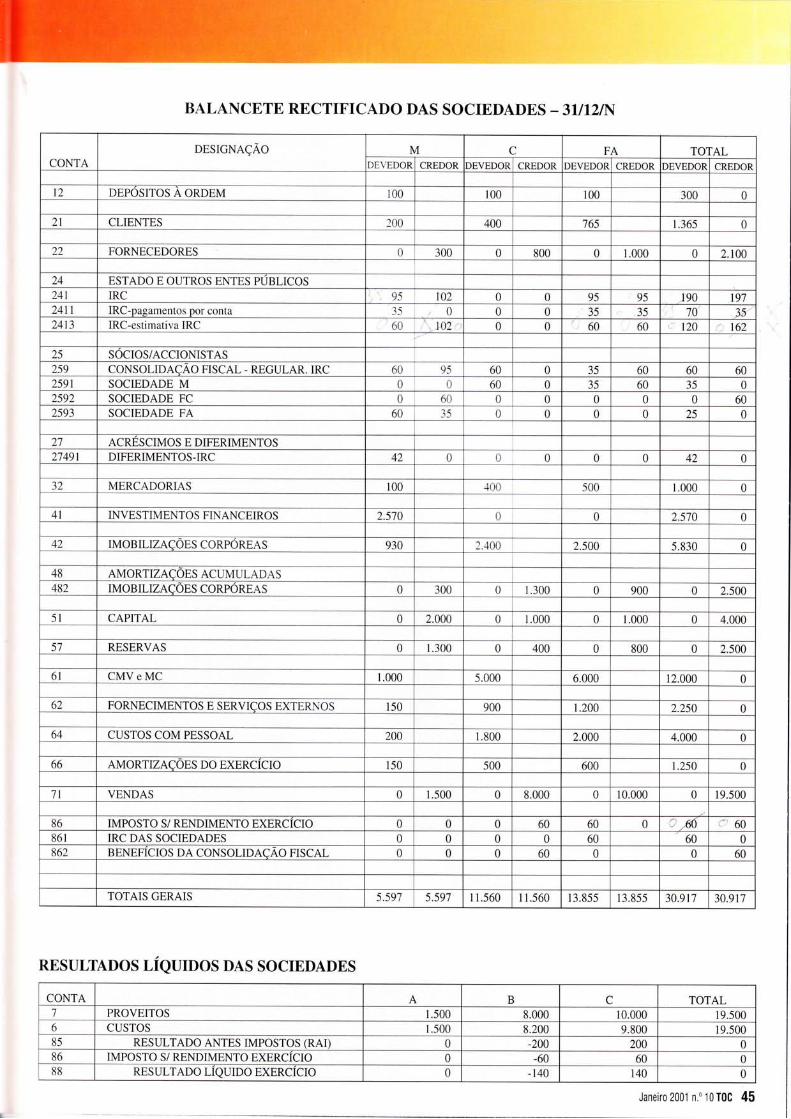

BALANCETE RECTIFICADO DAS SOCIEDADES _ 3IIIaIN

CONTADESIGNAÇÃO M C FA TOTAL

DEVEDOR CREDOR )EVEDOR CREDOR DEVEDOR CREDOR )EVEDOR CREDOR

t2 DEPOSITOS A ORDEM r00 100 t00 300 0

al CLIENTES 200 400 't65 1.365 0

22 FORNECEDORES 0 300 0 800 0 1.000 0 2.100

24 ESTADO E OUTROS ENTES PÚBLICOS241 IRC 95 t02 0 0 95 95 190 t972411 IRC-pagamentos Dor conta 35 0 0 0 35 35 tu2413 IRC-estimativa IRC 60 t02 0 0 60 60 t20 t62

25 SOCIOS/ACCIONISTAS259 CONSOLIDACAO FISCAL - REGULAR.IRC 60 95 60 0 35 60 60 602591 SOCIEDADE M 0 0 60 0 35 60 35 02592 SOCIEDADE FC 0 60 0 0 0 0 0 602593 SOCIEDADE FA 60 35 0 0 0 0 25 0

27 ACRESCIMOS E DIFERIMENTOS27491 DIFERIMENTOS-IRC A' 0 0 0 0 0 Àa 0

JZ MERCADORIAS 100 100 500 1.000 0

41 INVESTIMENTOS FINANCEIROS 2.570 0 0 2.570 0

42 IMOBILIZACOES CORPOREAS 930 2.-100 2.500 5.830 0

48 AMORTIZACOES ACUM ULADAS482 IMOBILIZAÇOES CORPOREAS 0 300 0 r.300 0 900 0 2.500

5l CAPITAL 0 2.000 0 1.000 0 r.000 0 4.000

57 RESERVAS 0 r.300 0 400 0 800 0 2.500

61 CMV e MC 1.000 5.000 6.000 12.000 0

62 FORNECIMENTOS E SERVIÇOS EXTERNOS 150 900 r.200 2.250 0

64 CUSTOS COM PESSOAL 200 1.800 2.000 4.000 0

66 AMORTIZAÇOES DO EXERCICIO 150 500 600 t.250 0

7l VENDAS 0 1.500 0 8.000 0 r0.000 0 19.500

86 IMPOSTO S/ RENDIMENTO EXERCICIO 0 0 0 60 60 0 : Á() 60861 IRC DAS SOCIEDADES 0 0 0 0 60 60 0862 BENEFÍCIOS DA CONSOLIDAÇÃO FISCAL 0 0 0 60 0 0 60

TOTAIS GERAIS 5.597 5.597 r r.560 I 1.560 13.855 I J.õf J 30.9t7 30.917

RESUUTADOS LÍQUIDOS DAS SOCIEDADES

CONTA A B c TOTAL7 PROVEITOS 1.500 8.000 10.000 19.500o CUSTOS 1.500 8.200 9.800 r9.50085 RESULTADO ANTES IMPOSTOS RAI) 0 -200 200 086 IMPOSTO S/ RENDIMENTO EXERCICIO 0 -60 60 088 RESULTADO LIQUIDO EXERCICIO 0 -140 r40 0

Janeiro 2001 n.'10T()C 45

BALANçO DEFINITIVO EM 31/12lN

COD. ACTIVO M FC FA TOTAT

2.570

5.830

-2500

3330

L000

coD. CAP. PROPRIO e P M FC FA TOTAT4l Investimentos Financeiros 2.570 0 0

2.500

-900

1.600

500

CAPITAL PROPRIO42 Imobilizações corpóreas 930 2.400 5t Capital 2.000 1.000 r.000 4.000482 Amort.acum.imob.corpóreas -300 -1300 57 Reservas 1.300 400 800 2.500

630 l.100 88 Resultados líquidos 0 -140 t40 03Z Mercadorias 100 400 IOTAL C. PROPRIO -3.300 1.260 1.940 6.5002591 Empresas do grupo-Soc.<M. 0 60 0 60

PASSIVO

2591 Emnresas do orrrno-Snn ..\í 00 25 25

2592 Empresas do grupo-Soc.<FC> 0 0 0 02593 Empresas do grupo-Soc.<FA> 25 0 0l l5

2l Clientes 200 400 765 l.-365 j)91 Empresas do erupo-Soc..,FC., 6000 60ÍôIL Depósitos à ordem r00 100 I 100 -ioo 1,593 Empresasdogrupo-Soc..,F.\. 000 027491 Diferimento fiscal - IRC 42 00ll ll Esrado e Lr. enrÈs púbÌicos-JRC 7 0 0 7

ll Fomecedores 300 800 r.000 2.100

TOTAL ACTIVOTOTAL P.\SSI\-O

I TOTAL CP e PASSIVO

367 800 t.025 2.192J.OO / r.060 2.965 8.692 3.667 2.060 2.965 8.692

DEMONSTRAÇÃO RESULTADOS DEFINITIVA EM 3UT2IN

coD CUSTOS E PERDAS M FC FA TOTAT COD. PROV. E GANHOS M FC FA TOTAL61 CMV r.000 5.000 6.000 12.000 '71 Vendas r.500 8.000 10.000 19.50062 Fornec. e Serviços Externos 150 900 1.200 2.25064 Custos c/pessoal 200 1.800 2.000 4.00066 Amortizações exercício 1s0 500 600 125086 Imp. s/rendimento exercício 0 -60 60 088 Resultados líquidos 0 -140 t40 0

r9.s001.500 8.000 10.000 r.500 8.000 r0.000 r 9.500

LANçAMENTOS CONSOLIDAçÃO CONSOLIDACÃO FISCAL

da participação financeirããê oMlìm .,FAl

Eliminação do lucro õntidoìas existêrrcias i

Eliminação do lucro contido nas existêrrcias fina

T0C n,o 10 Janelro 2001

DEMONSTRAçOES FINANCEIRAS CONSOLIDADAScoNSoLrDAçÃo rtsc,tr

31.12.N

M FC FA M+FC+F,a connEccÕes CONSOLIDADC

Débito CréditoCOD. BALANÇO

4351ACTIVO

Diferença consolidação slobal D 270 270

4ltl Investimentos Financeiros-filiais 2.570 0 (, 2.570 l) 9s0D r.620

0

42 Imobilizações corpóreas 930 2.400 2.500 5.830 5.830482 Amort. acum. imob. comóreas -300 l 300 -900 -2.500 -2.500

6-30 l.100 1.600 3.330 3.330JL Mercadorias 100 -100 s00 1.000 I l) 40 960

2591 Empresas do grupo (tranf." IRC t-Soc."M" 0 60 0 60 12) 60 02592 Empresas do grupo (tranf.u IRC)-Soc.<FC> 0 0 0 0 02593 Empresas do grupo (tranf." IRC)-Soc.<FA> 25 0 0 25 t2\ 25 02l Clientes 200 .100 765 1.365 1.36512 Deoósitos à ordem 100 100 r00 300 300

27491 Diferimento IRC 42 0 0 42 42TOTAL ACTIVO 3.66',7 2.060 2.96s 8.692 6.267

5lCAPITAL PROPRIO

Capital 2.000 1.000 1.000 4.000 l) 9502) 900

2.r50

57 Reservas r.300 400 800 2.500 2) 4s0 2.050

59 Resultados transitados 9) 30 -30

88 Resultados líquidos 0 -140 140

00 -10

2591

TOTAL CAPITAL PROPRIO

PASSIVOEmpresas do grupo (tranf." IRC)-Soc.<M>

3.300 1.260 1.940 6.500 4.1 60

0 0 25 25 12) 25 02592 Empresas do grupo (tranf." IRC)-Soc.<FC> 60 0 0 60 t2) 60 02593 Empresas do grupo (tranf." IRC)-Soc.<FA> 0 0 0 0 0241 Estado (EEOE - IRC ) 7 0 0 7 '7

22 Fornecedores 300 800 1.000 2.100 2.100TOTAL PASSIVO

TOTAL CP, INT. MINORIT. e PASSIVO

367 800 1.025 2.192 2.t07

3.667 2,060 2.965 8.692 6.267

COD. DEMONSTRAÇAO RESULTADOS

71

PROVEITOS E GANHOSVendas t.500 8.000 10.000 19.500 10) 100 r9.400

TOTAL PROVEITOS 1.500 8.000 10.000 r9.500 19.400

61

CUSTOS E PERDASCMV e MC 1.000 5.000 6.000

U

12.000 11) 40 9) 3010) r00

11.910

62 Fornecimentos e Servicos Externos r50 900 1.200 2.250 2.25064 Custos c/ pessoal 200 1.800 2.000 4.000 4.00066 AmortizaÇões exercício 150 s00 600 1250 1.250

TOTAL CUSTOS 1.500 8.200 9.800 19.500 19.41086

88

Imposto sobre o rendimento do exercícioResultados líouidos

00

-60-140

60140

00

0-10

1.500 8.060 9.940 19.500 2.825 2.825 19.400

Janeiro 2001 n."10T()C 47

NO DESCRTÇAO DEBITO CRÉDITO

CONTA \"{LOR CONTA VALORl Integração dos saldos iniciars 4l 5-0 482 2.500

1' ì \ii I 5l 4.0003: l (lt)(:) 57 2.500

t,591 6u 2591 25

l_i9-1 l-i 2592 60:I l-ì6-< 241 7

I] l(,){_ì 22 2.100l.+9 I +_ 7l 19.500

6 1 1 1.000

ol :-50

64 +.000

66 r.250

2 Eliminação da participação financeira de <M> em <FC> 5l 950 4l 950

3 Imputação a interesses minoritários da quota-parte da situacão líouida 5l 50 87 '7

de <FC> 57 20 256 OJ

4 Eliminação da participação financeira de <M, em <FA> 5l 900 4l t.6205'7 450

4351 270

Imputação a interesses minoritários da quota-parte situação líquida 5l r00 256 194de <FA> 57 80

87 t4

6 Imputação da diferença de consolidação 4352 200 4351 270

42 100 256 30

7 Amortização dos acréscimos das imobilizações corpóreas 662 18 482 6059 36

256 o

õ Amortização do <goodwill> 663 18 483 60

59 JO

256 o

9 Eliminação do lucro contido nas existências iniciais 59 30 6l 30

l0 Eliminação das compras e vendas internas tl 100 6l t00

1l Eliminação do lucro contido nas existências finais ol 36 3Z 402s6 4

12 Eliminação dívidas internas 2591 60 2591 25

2s93 25 2592 60

TOTAL 34.201 34.201

D - RESOLUçÃO - CONSOLTpAçÃO CONTABTLÍSrrCA

NOTA: Os lançamentos de transferência de saldos do imposto sobrc o rendimento (tRC) são iguais aos efectuados no âmbito da consotidaeão fiscal

LANçAMENTOS CONSOLTDAçÃO cotisoLrDAÇÃo FTSCAL

48 foc n.o 10 Janeiro 2001

M FC FA M+FC+F1 CORRECCÕES CONSOLIDAD(tJeDlto Crédito

COD. BALANÇO

435143524R?5

ACTIVODiferença consolidação globalImobilizações incorp. (dif." aquisição)Amort. acum. imob. incorn. ídif-" aorrisicãoì

4) 2706) 200

6) 270

R\ 60

0200-60

4ilt Investimentos Financeiros-filiais 2,570 0 0 2.5't0 .)4)

9s0t.620

140

0

Áa

482Imobilizações corpóreasAmort. acum. imob. comóreas

930-?oo

2.400-t 300

2.500-900

5.830-2.500

6) r007) 60

5.830-) \6ì

630 . IUU 1.600 3.330 1.33032 vlercaoonas 100 400 500 1.000 40 960

2591 Empresas do grupo (tranf." IRC)-Soc.oM" 0 60 0 60 2) 60 02592 t mDresas 00 sruDo (tranl' IKL)-50c.<ïU> 0 0 0 0 0259 Emoresas do pruoo ítranf." IRC)-Soc.<FA> 25 0 0 25 2\ 25 0

21 Clientes 200 400 165 Ì.3ó5 I.JOJI DeDósitos à ordem 100 100 100 300 300

27491 f)iferimentn TRC 42 0 0 42 ^a'l(-)1 AL AC flv0 3.661 2.060 2.965 8.692 6.177

5lCAPITAL PROPRIO

Capital 2.000 1.000 l.000 4.000 23Á

5

95050

900100

2.000

5',7 Reservas 1.300 400 800 2.500 3

45

20450

80

1.950

59 Resultados transitados 78q

3636?o

-102

88 Resultados líouidos 0 -140 t4000 -4q

256

TOTAL CAPITAL PROPRIO

INTERESSES MINORITÁRIOS

3.300 1.260 1.940 6.500 3.799

7)8)11)

664

3) 635) r946) 30

z',tl

2591PASSIVO

Emoresas do sruno ítranf." IRC)-Soc.<M> 0 0 25 25 12\ 25 02592 Empresas do grupo (tranf." IRC)-Soc."FC> 60 0 0 60 tD 60 02593 Emoresas do sruoo (tranf." IRC)-Soc.<FA> 0 0 0 0 024 l,stado (E.E.U.E.P^- lK(i 0 0 7 7

22 Fornecedores 300 800 ,000 2.t00 2.100TOTAL PASSIVO

TOTAL CP. INT.MINORIT. e PASSIVO

36'7 800 1.025 2.192 2.t0'7

3.667 2.060 2_965 8.692 6.177

coì-) DEMONSTRACÃO RESULTADOSHKUVT,IIUJ ts UANIIUS

Vendas r..500 8.000 10.000 19.500 10) 100 19.400

TOTAL PROVEITOS 1.500 8.000 10.000 19.500 I9.400

6lCUSTOS E PERDAS

CMV e MC 1.000 5.000 6.000 12.000 11) 36 9) 3010 100

1 1.906

62 Fornecimentos e Servicos Externos t50 900 .'2(}1) 2.250 2.25064 Custos c/ Dessoal 200 1.800 2.000 4.000 4.tx)066 Amortizações exercício t50 500 600 1250

8

l8l8

t.286

8687

TOTAL CUSTOSImposto sobre o rendimento do exercícioResultados liq. imputáveis int. minoritários

1.50000

8.200-60

0

9.õUU60

0

ly.)uu00 5) t4 ,7

19.4420'7

88 Resultado líouido do exercício 0 140 140 0 -4q3.509 19.400t.500 -140 9.940 1 1.300 3.509

DEMONSTRAÇOES FINANCEIRAS CONSOLIDADASCO N SO LIDAÇÃO C ON TAB I LÍ STI CA

31.12.N+2

Janeiro2001 n.'10T()C 49

ì :;r'{;,'.iii,,:i

COMPARAÇAO DOS VALORES OBTTDOSNA CONSOLIDAÇÃO CONTABILÍSTICA E NA CONSOLIDAçÃO FISCAL

RUBRICAS coNSoLrDAçÃO CONSOLTDAÇÀOCONTABILISTICA FISCAL

Resultado líquido do exercício -49 l0

Situação líquida 3799 4 t60

Vendas 19 400 19 400

Total do activo o t77 6 267

RESULTADOS LIQUIDOS DAS SOCIEDADES (PROVISORIOS)

Da análise dos vaÌores do quadro acima constata-se que naconsolidação contabilística e na consolidação fiscal são apu-rados valores diferentes para as mesmas rubricas, em conse-quência dos procedimentos de consolidação serem diferentes.

Trata-se (tratava-se) duma questão pertinente, que nàocontribui para a normalização contabilística, confunde os

técnicos e sobrecarrega administrativamente as empresas,quando têm que elaborar simultaneamente contas consoli-dadas para efeitos fiscais e contabilísticos.

Revogação do actual regime da consoli.dação fiscal

De salientar que a Lei n.'30-G/2000, de 29112, que refor-mou a tributação do rendimento, consolidação fiscal e apro-vou um novo regime especial (facultativo) de determinaçãoda matéria colectável consolidada para os grupos econórni-

cos em que se verifiquem cun.ulativaÌnente um determina-do conjLlnto de requisitos.

E,ste novo regime é semelhante ao da consolidação fiscal.No entanto, os procedirnento são ditèrentes.

O lucro tributável do grupo apurar-se-á através da somaalgébrica dos lucros tributáveis e dos prejuízos fiscais apu-rados por cada uma das sociedades. corrigido da parte doslucros distribr.rídos entre as sociedades do grupo.

As operações efectuadas entre as sociedades do grupoabran,cidas por este novo regime que têm impacto na somaal-eébrica dos lucros tlibutáveis não são eliminadas.

De retèrir qrÌe uo novo regime de determinação da maté-ria colectár'el consolidada. tal como na consolidação fiscal,também haverá que proceder ao registo contabilístico daeconomia de in.rposto sobre o rendirnento (IRC)

Retomando os dados do eremolo orático anterior:

lNovo REGTMEI

CONTA M FC TOTAL,7

PROVEITOS L500 8.000 r0.000 19.500

o CUSTOS 1.500 8.200 9.800 19.500

85 RESULTADO ANTES IMPOSTOS (RAI) 0 -200 200 0

86 IMPOSTO S/ RENDIMENTO EXERCÍCIO 0 0 60 60

88 RESULTADO LIOUIDO EXERCICIO 0 -200 r40 -60

Relativamente à economia de imposto sobre o rendimento (lRC), a sociedade "FC" deve etèctulr r.r seguinte lançamento contabilístico:

2591 SOCIOS/ACCIONISTAS (sociedade "M") 6(ì

a 86 IMPOSTO SOBRE O RENDIMENTO

Por sua vez a sociedade "M" deve efectuar o seguinte lançarlento:

ó0

| 241 TMPOSTO SOBRE O RENDTMENTO (rRC)

al 2592 SOCIOS/ACCIONISTA (Sociedade "FC")Õo

Após estes lançamentos os resultados das sociedades seriam os seguintes:

RESULTADOS LÍQUIDOS DAS SOCIEDADES (DEFINITIVOS) lNovo REGTMEI

CONTA M FC FA TOTAL

'7 PROVEITOS 1.500 8.000 10.000 l9.5006 CUSTOS 1.500 8.200 9.800 l9.50085 RESULTADO ANTES IMPOSTOS (RAI) 0 -200 200 0

86 IMPOSTO S/ RENDIMENTO EXERCICIO 0 -60 60 0

88 RESULTADO LIQUIDO EXERCICIO 0 -t40 t40 0

NOTA: O resultado líquido do exercício [0] apurado de acordo com o novo regime difere do apurado pelo regime da consolidação fiscal[- I 0], em virtude de neste último se proceder à eliminação dos resultados internos, enquanto no novo regime não se procede a esta correcção.

BIBLIOGRAFIA

- CIRC Código do Imposto sobrc o Rcndimento das Pessoas Colectivas- Circuìar n.o I 5i94 da Direcção-Geral das Contribuições e Intpostos (Nornas con

solidação ïiscal)

50 rOC n.o 10 Janeiro 2001

- Decrcto-Lci n." l-18/9 I dc 2/7 (Norrras consolidação contabilística)Directriz Contabilística n." 6 (EIininação dos rcsultaclos não realizados nas

transacçõcs cÌìtre eÌììpresas do grLrpo)

- Nornra Intcmacional de Contabilidade n." 27 (Denonslraçõcs financciras con-solidadas c contabilização dc invcstirncntos cn subsidiárias).