metodologia e cÁlculo do fator x - aneel.gov.br fileas equações que explicam como o fluxo de...

TRANSCRIPT

ANEXO IV Nota Técnica nº 289/2007-SRE/ANEEL

Brasília, 31 de outubro de 2007

M E T O D O L O G I A E C Á L C U L O D O F A T O R X

ANEXO IV – Nota Técnica no 289/2007–SRE/ANEEL

Em 31de outubro de 2007.

Processo nº 48500.004301/2006-49

Assunto: Metodologia de Cálculo do Fator X, referente à segunda revisão tarifária periódica da concessionária de distribuição de energia elétrica CLFM.

I. DO OBJETIVO

O objetivo deste Anexo é apresentar a metodologia, os critérios gerais adotados e os cálculos para determinação do Fator X da CLFM referente à segunda revisão tarifária periódica. II. INTRODUÇÃO 2. A regulação econômica necessita de instrumentos que lhe propiciem criar as condições adequadas para o aumento da eficiência econômica e do fornecimento dos serviços a preços e qualidade compatíveis com as exigências do consumidor, garantindo um retorno justo ao investidor. Sob essas condições, o agente regulador deve induzir o agente regulado a buscar acréscimos de eficiência, via redução dos custos, dentro de cada período regulatório, tal que esses possam ser apropriados pela empresa antes que sejam transferidos, no todo ou em parte, aos consumidores através da redução nas tarifas. O horizonte em que esses ganhos poderão ser acumulados está definido contratualmente, sendo que quanto menor o período revisional, menores serão os ganhos esperados e, conseqüentemente, menores serão os incentivos à busca de maior eficiência. 3. Os mecanismos de compartilhamento desses ganhos de eficiência estão previstos nos contratos de concessão e resultam do reposicionamento tarifário e da determinação do Fator X. Pelo reposicionamento, parte ou todo o ganho de eficiência auferido, no período revisório anterior, é transferido para o consumidor por meio da redução das tarifas. Na determinação do Fator X, que requer da concessionária esforços adicionais na busca de maior eficiência, o compartilhamento ocorre de forma parcelada, por ocasião dos reajustes tarifários anuais. 4. Conforme a Resolução ANEEL n° 234, de 31 de outubro de 2006, o Fator X é composto das parcelas Xa e Xe. A parcela Xa reflete a aplicação do Índice de Preço ao Consumidor Amplo (IPCA), do Instituto Brasileiro de Geografia e Estatística – IBGE, sobre a parcela mão-de-obra dos custos operacionais da concessionária. Já a parcela Xe reflete a expectativa de ganho de produtividade decorrente da mudança na escala do negócio, por incremento do consumo de energia elétrica na área atendida, tanto por maior consumo dos consumidores existentes, como pela incorporação de novos consumidores, no período entre revisões tarifárias.

(Fls. 2 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007). 5. Levando-se em conta que no reposicionamento tarifário está sendo utilizado o conceito de Empresa de Referência (ER), presume-se que toda a eficiência refletida pelo Fator Xe esteja associada aos ganhos de escala que uma distribuidora de energia elétrica possa obter ao satisfazer uma maior demanda, com custos iguais ou menores do que aqueles reconhecidos pela ER no momento do reposicionamento tarifário. Além disso, o Fator Xe contempla também o impacto que os investimentos associados ao aumento de demanda provocam sobre a base de remuneração. III. METODOLOGIA DE CÁLCULO DO COMPONENTE Xe 6. O cálculo do componente Xe é realizado pelo método de Fluxo de Caixa Descontado - FCD, do tipo forward looking, tem por objetivo valorar as receitas e despesas futuras da concessionária, dado um determinado crescimento de mercado. De acordo com esse método, o componente Xe é aquele que iguala a taxa interna de retorno do fluxo de caixa regulatório da concessionária no período tarifário ao custo de capital regulatório (WACC). 7. As equações que explicam como o fluxo de caixa dos ativos afeta a rentabilidade da concessionária de distribuição no período tarifário são:

1111 & InvMOROFC −−= (1)

1101 dInvAA −+= (2)

onde: FC1: Fluxo de caixa da concessionária no período tarifário; RO1: Receitas operacionais da concessionária no período tarifário, igual ao valor da Parcela B da receita; O&M1: Custos de operação e manutenção da concessionária no período tarifário, considerando os custos para provisão dos devedores duvidosos; A1: Valor dos ativos da concessionária ao final do período tarifário; A0: Valor dos ativos da concessionária na data da revisão tarifária; d1: Valor da depreciação acumulada no período tarifário; e Inv1: Investimentos previstos para o período tarifário.

8. A equação a seguir apresenta a evolução financeira da concessionária pela abordagem de fluxo de caixa descontado, na qual se iguala o valor inicial dos ativos (A0) ao valor presente líquido (VPL) dos fluxos de caixa, adicionado do valor presente líquido dos ativos ao final do período tarifário (A1).

)()( 110 AVPLFCVPLA += (3) 9. A capacidade real de geração de fluxo de caixa da concessionária durante o período tarifário é dada pela relação entre as equações (1) e (2) com a equação (3):

)() Inv -M&O-( 1101110 dInvAVPLROVPLA −++= (4)

(Fls. 3 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007). 10. A equação anterior também pode ser expressa como:

)1()(

)1() Inv -M&O-( 110111

0 rdInvA

rRO

A+

−++

+= (5)

11. O componente Xe a ser determinado é aquele para o qual a taxa de desconto “r”, que equilibra a equação anterior, considerando a soma das anuidades para um período de “N” anos, assim como o regime fiscal vigente no Brasil para o imposto de renda, é igual ao custo de capital da concessionária (WACC), estabelecido na revisão tarifária periódica. A equação de cálculo do componente Xe é dada por:

∑=

−

++

+

−+−−−=

N

1iN

WACCi

WACC

)1(

0 )r1()r1()1(*)&1( Niiii

iei AInvdg- dMO)X (RO

A (6)

onde: g: alíquota resultante do imposto de renda e da Contribuição Social sobre o Lucro Líquido (CSLL); e AN : valor dos ativos ao final do período tarifário.

12. Para se utilizar a metodologia de FCD, através da equação (6), é necessário estimar, para o período tarifário, as seguintes variáveis: receita; custos operacionais; investimentos; e base de remuneração. IV. DEFINIÇÃO DAS VARIÁVEIS DO FCD

13. Para determinar o Fator X, constrói-se um fluxo de caixa com base nas projeções de demanda, investimentos e custos operacionais eficientes, as quais são determinadas conforme os procedimentos descritos a seguir.

IV.1 – Receita

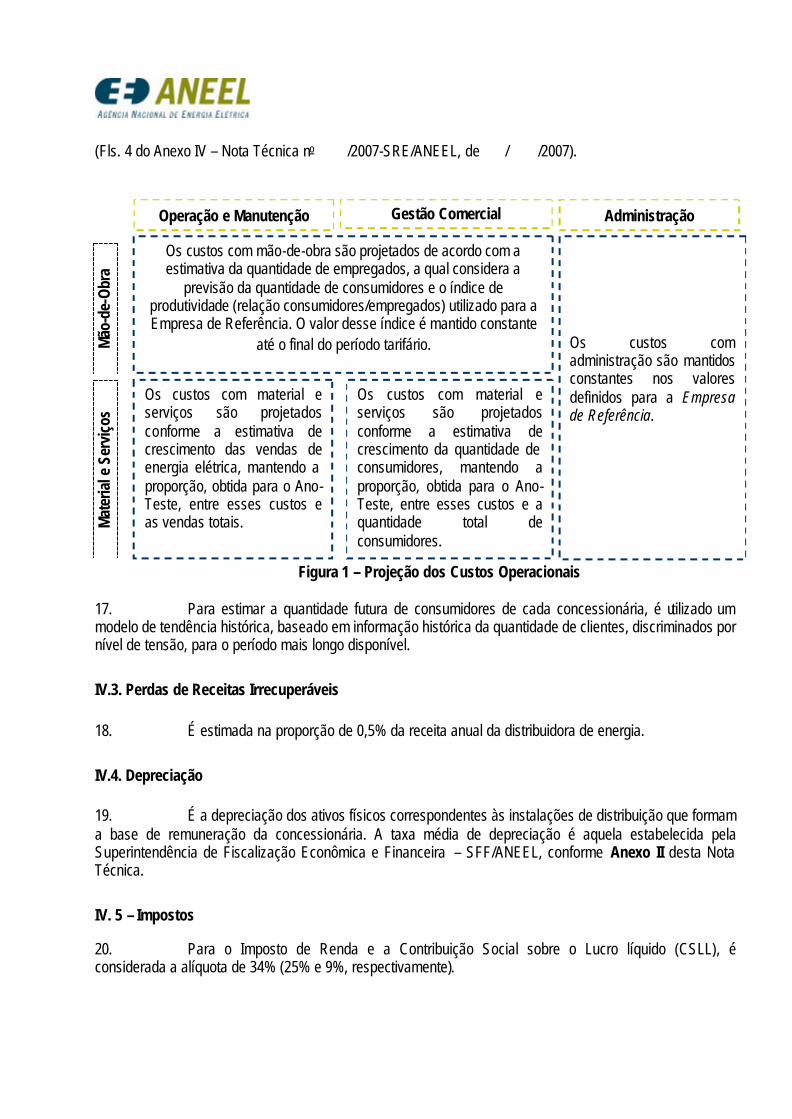

14. A receita tarifária é determinada a partir do mercado de energia elétrica projetado, desagregado por classe de consumo, para o período tarifário e pela tarifa calculada pela divisão entre a Parcela B da classe de consumo, definida na revisão tarifária periódica, e o respectivo mercado de energia do Ano-Teste. Nos anos seguintes a esse período, tal tarifa será modificada com a inclusão do componente Xe com o propósito de refletir os ganhos de escala estimados. 15. Para a definição do mercado de energia, são utilizadas as projeções informadas pelas concessionárias e consolidadas após análises realizadas pela Superintendência de Regulação Econômica - SRE/ANEEL, a fim de verificar se guardam coerência com os valores históricos do mercado da concessionária e a expectativa futura. IV.2 – Custos Operacionais 16. Os custos de operação, manutenção, administração e gestão comercial são projetados para o período tarifário com base nos custos da Empresa de Referência, referenciados à data do reposicionamento tarifário. Para cada um desses grupos de custo, estima-se o custo futuro relativo às parcelas de mão-de-obra, material e serviços, conforme regras dispostas na Figura a seguir.

(Fls. 4 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007).

Figura 1 – Projeção dos Custos Operacionais 17. Para estimar a quantidade futura de consumidores de cada concessionária, é utilizado um modelo de tendência histórica, baseado em informação histórica da quantidade de clientes, discriminados por nível de tensão, para o período mais longo disponível.

IV.3. Perdas de Receitas Irrecuperáveis

18. É estimada na proporção de 0,5% da receita anual da distribuidora de energia.

IV.4. Depreciação 19. É a depreciação dos ativos físicos correspondentes às instalações de distribuição que formam a base de remuneração da concessionária. A taxa média de depreciação é aquela estabelecida pela Superintendência de Fiscalização Econômica e Financeira – SFF/ANEEL, conforme Anexo II desta Nota Técnica.

IV. 5 – Impostos 20. Para o Imposto de Renda e a Contribuição Social sobre o Lucro líquido (CSLL), é considerada a alíquota de 34% (25% e 9%, respectivamente).

Mão

-de-

Obr

a M

ater

ial e

Ser

viço

s

Operação e Manutenção

Os custos com mão-de-obra são projetados de acordo com a estimativa da quantidade de empregados, a qual considera a

previsão da quantidade de consumidores e o índice de produtividade (relação consumidores/empregados) utilizado para a Empresa de Referência. O valor desse índice é mantido constante

até o final do período tarifário.

Os custos com material e serviços são projetados conforme a estimativa de crescimento das vendas de energia elétrica, mantendo a proporção, obtida para o Ano-Teste, entre esses custos e as vendas totais.

Os custos com material e serviços são projetados conforme a estimativa de crescimento da quantidade de consumidores, mantendo a proporção, obtida para o Ano-Teste, entre esses custos e a quantidade total de consumidores.

Os custos com administração são mantidos constantes nos valores definidos para a Empresa de Referência.

Gestão Comercial Administração

(Fls. 5 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007). IV.6 – Investimentos 21. As projeções de investimentos incluem os investimentos em expansão do sistema, para atender o crescimento do mercado devido à incorporação de novos consumidores e ao aumento de carga dos consumidores existentes, além daqueles referentes à renovação dos ativos de distribuição que chegaram ao final de sua vida útil. 22. Os investimentos considerados necessários são exclusivamente aqueles em instalações de distribuição, já que os investimentos relacionados à gestão comercial, à administração e outros, tais como veículos e software são reconhecidos nos custos da Empresa de Referência.

a) Investimentos em Expansão

23. As concessionárias informarão os planos de investimentos em distribuição e subtransmissão, que serão analisados pela ANEEL de acordo com o histórico de investimentos e com o auxílio de ferramentas específicas. 24. Os investimentos em redes elétricas de média e baixa tensão, adotados no cálculo do componente Xe, são definidos regulatoriamente com base nas informações apresentadas pela distribuidora no Plano de Desenvolvimento da Distribuição – PDD, e poderão ser avaliados com o auxílio de ferramentas de planejamento agregado de investimentos nas redes de distribuição, em média e baixa tensão, e com base no histórico de investimentos dos anos anteriores. O crescimento de mercado dos consumidores com livre opção de compra de energia também é incluído nessa avaliação. 25. Os investimentos em redes elétricas de alta tensão, informados pelas concessionárias, são analisados com o auxílio da projeção de demanda por barramento da rede, associada à apresentação de um estudo de fluxo de carga para essas redes, bem como o plano de ampliação justificado, e por meio do histórico de investimentos. 26. Os investimentos em redes elétricas, adotados no fluxo de caixa do componente Xe, tanto para baixa e média tensões quanto para alta tensão, representam o montante de investimento global a ser considerado regulatoriamente e são resultantes da análise, por parte das Superintendências de Regulação dos Serviços de Distribuição - SRD/ANEEL e da Regulação Econômica – SRE/ANEEL, no que se refere à viabilidade econômica do investimento global para a concessionária, ao impacto tarifário e ao efetivo benefício técnico frente ao investimento a ser realizado. 27. O resultado dos estudos efetuados, bem como os valores que serão adotados no fluxo de caixa do componente Xe são apresentados no Anexo III desta Nota Técnica.

b) Investimentos em Renovação do Sistema de Distribuição 28. Para a estimativa dos investimentos em renovação, parte-se da premissa de que todos os anos são renovados os ativos que chegaram ao fim de sua vida útil, sendo necessário efetuar a renovação da rede em uma quantidade de anos igual à vida útil das instalações. Nesse sentido, os investimentos em renovação, para cada tipo de ativo, serão dados por:

(Fls. 6 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007).

TAISnovaçãoemtosInvestimen knk

×= −

∞

=∑

1

Re (7)

onde: n: Vida útil do ativo considerado, expressa em anos; AIS (-kn) : Ativo Imobilizado em Serviço - AIS correspondente ao ano (–kn), isto é, a base de capital do ativo considerado no ano (–kn), sendo n a vida úti.; e T: taxa percentual de crescimento médio anual do AIS.

29. Para o cálculo do AIS -n,, aplica-se a seguinte expressão:

knkn TATUALAIS

AIS)1( +

=− (8)

30. Na fórmula anterior, considerou-se que houve um crescimento percentual anual de T nos últimos n anos, sendo n, como mencionado, a vida útil das instalações. Em conseqüência, os investimentos em renovação resultarão das fórmulas anteriores da seguinte forma:

1)1(Re

−+×

= nTTATUALAIS

novaçãoemtoInvestimen (9)

31. O quociente T / ((1+T) n –1) é denominado fator de renovação. Dessa forma, para cada ativo, em função de sua vida útil, tem-se associado um fator de renovação e, portanto, investimentos associados à substituição de ativos. Adota-se a percentagem que representa a média das taxas máximas de crescimento dos ativos de distribuição e de ramais de consumidores. Dado que os valores adotados são taxas de crescimento máximas dos ativos, permite-se calcular um fator de renovação que, aplicado ao respectivo AIS, resulta nos investimentos mínimos esperados em renovação. Com relação às vidas úteis, são utilizados os valores aplicados pela ANEEL para fins contábeis, assim como para o cálculo da Quota de Reintegração Regulatória (QRR) na revisão tarifária.

IV.7 – Capital de Giro 32. Para o capital de giro, adota-se como critério regulatório um valor igual aos 5% do montante da Parcela B sem impostos.

IV.8 – Base de Remuneração Regulatória e Valor Residual

33. A base de remuneração regulatória considerada é o valor dos ativos físicos da concessionária, livre de depreciação, descontados todos os ativos que estão incluídos nos custos operacionais da ER, mais o capital de giro estimado. O valor residual é estimado somando ao valor dos ativos no início, os investimentos líquidos de depreciações, adicionando além disso, o capital de giro estimado do ano.

(Fls. 7 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007). IV.9 – Custo de Capital (WACC)1

34. O custo do capital considerado foi de 9,95%, definido pela ANEEL, e que é válido para todo o segmento de distribuição de energia elétrica no Brasil. V. CÁLCULO DO FATOR X 35. Nesta seção, apresenta-se o cálculo do componente Xe para a CLFM de acordo com o método de Fluxo de Caixa Descontado e com os procedimentos descritos anteriormente. Primeiramente, apresenta-se a projeção de mercado que, de acordo com as tarifas médias calculadas, resultam na receita estimada para o período tarifário, sem a aplicação do Fator X. Além do mercado, serão detalhadas as projeções dos custos operacionais eficientes e os investimentos adotados no fluxo de caixa descontado, discriminados em investimentos em distribuição, transmissão e renovação. Serão apresentados também a base de remuneração regulatória e o valor residual. 36. Com base nos valores obtidos para as variáveis do cálculo do componente Xe, apresenta-se o Fluxo de Caixa da concessionária, desconsiderando a aplicação do Fator X. Dessa forma, a rentabilidade do serviço de distribuição de energia, medida pela TIR, poderá ser diferente do WACC de 9,95%. Neste caso, para que a rentabilidade estabelecida regulatoriamente seja alcançada, a receita da distribuidora será ajustada, mediante a subtração do componente Xe para os anos em que serão realizados os reajustes tarifários anuais. Portanto, o Fator X será aquele que torna a TIR do negócio igual ao WACC. Finalmente, apresenta-se o Fluxo de Caixa ajustado pelo Fator X. V.1 – Mercado de Energia 37. De acordo com informações enviadas pela concessionária, foi apresentada a projeção de mercado, em MWh, discriminado por classe de consumo para o período tarifário com os valores apresentados na tabela a seguir:

Tabela 1: Projeção de mercado (CLFM) MERCADO

(MWh) Fev 2008 - Jan 2009

Fev 2009 - Jan 2010

Fev 2010 - Jan 2011

Fev 2011 - Jan 2012

Residencial

57.482

59.043

60.675

62.023

Industrial

53.955

54.944

55.452

55.912

Comercial

22.908

23.171

23.430

23.683

Rural

38.491

39.237

39.919

40.542

Demais

17.354

17.618

17.882

18.150

Total

190.190

194.013

197.258

200.311

1 Sobre a metodologia e os cálculos relativos ao custo de capital, ver a Nota Técnica nº 68/2006-SRE/ANEEL, de 21 de março de 2006 e a Resolução Normativa nº 246, de 21 de dezembro de 2006, disponibilizadas no site da ANEEL.

(Fls. 8 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007).

Após conhecimento e a análise da projeção de mercado realizada pela empresa, a ANEEL decidiu, provisoriamente, não adotar todas as suas projeções, para todas as classes. A forma de análise realizada por esta superintendência consiste, principalmente, na avaliação do rigor metodológico utilizado, premissas, consistência com o histórico da empresa, com sua projeção de investimentos, com projeções realizadas a partir de outras metodologias e com sua energia contratada para o ano teste. Abaixo segue justificativa da projeção de mercado adotada para a empresa por classe de consumo.

Classe Residencial

38. Para a classe residencial foi adotada a projeção realizada pela ANEEL, exceto para o ano teste. A razão principal foi que, após analise da metodologia empregada pela empresa, verificou-se que esta se mostrou muito dependente da projeção de outras variáveis, econômicas e climáticas. Após análise dos valores assumidos para estas variáveis, a ANEEL constatou que seus valores destoam significativamente das projeções realizadas por outros órgãos como BACEN/FOCUS e EPE, bem como diversas consultorias. Além disso, verificou-se que não foi considerado o rigor metodológico necessário quanto ao método estatístico empregado nas projeções2. 39. Como a projeção da empresa se mostrou muito diferente da projeção realizada pela ANEEL, esta última foi adotada. Classe Industrial

40. Para a classe Industrial foi adotada a projeção realizada pela ANEEL, exceto para o ano teste. As razões principais são as mesmas discutidas acima. Como a projeção da empresa se mostrou muito diferente da projeção realizada pela ANEEL, esta última foi adotada. O modelo utilizado está descrito no apêndice 1 abaixo. Vale ressaltar que os valores previstos de PIB Industrial de São Paulo nos quais a ANEEL se baseou na projeção foram os mesmos da empresa, de acordo com cenário denominado pela mesma “Best Case”. A razão disto foi a maior conformidade deste cenário com a expectativa de outros órgãos como BACEN/FOCUS, EPE e os valores assumidos por outras distribuidoras em suas estimativas.

Classe Rural

41. Para a classe Rural foi adotada a projeção realizada pela ANEEL, exceto para o ano teste. As razões principais são as mesmas discutidas acima. Como a projeção da empresa se mostrou muito diferente da projeção realizada pela ANEEL, esta última foi adotada. O modelo utilizado está descrito no apêndice 1 abaixo.

Classe Comercial

42. Para a classe comercial foi adotada a projeção realizada pela ANEEL, exceto para o ano teste. As razões principais são as mesmas discutidas acima. Como a projeção da empresa se mostrou muito diferente da projeção realizada pela ANEEL, esta última foi adotada. O modelo utilizado está descrito no apêndice 1 abaixo.

Demais Classes

2 Este rigor diz respeito à necessidade da demonstração estatística da possibilidade da utilização do modelo econométrico proposto quanto aos requisitos de não-estacionariedade da série.

(Fls. 9 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007). 43. Para a classe “Demais” foi considerada provisoriamente as projeções de mercado informadas pela empresa no cálculo do componente Xe, em função de não terem sido observadas divergências, quando da análise pela ANEEL, da coerência das projeções sugeridas pela empresa, apesar de apresentar vícios metodológicos parecidos com os apontados acima. 44. Tendo em vista as considerações acima, no cálculo do componente Xe da proposta preliminar, foram consideradas as projeções de mercado em MWh apresentadas na tabela a seguir

Tabela 2 - Projeções de Mercado efetivamente consideradas (MWh)

CLASSE ANO-TESTEFEV/2009 a JAN/2010*

FEV/2010 a JAN/2011*

FEV/2011 a JAN/2012*

Residencial 57,482 59,024 61,098 63,229Comercial 53955 24464 25285 26263

Demais 22,908 17,577 17,840 18,106

Industrial 38,491 55,478 57,862 60,575Rural 17,354 40,432 41,707 42,197

Total 190,190 196,975 203,791 210,371Var(%) - 3.57% 3.46% 3.23%

V.2 – Receita 45. A receita do período tarifário é obtida pela multiplicação da tarifa média de cada classe de consumo, resultante pela divisão da Parcela B de cada categoria pelo respectivo mercado em MWh, pela projeção de mercado apresentada no item anterior. 46. Entretanto, para a estimativa de receita apresentada nesta Nota Técnica, foi calculada apenas uma tarifa média através da divisão da Parcela B pelo mercado total. Esse procedimento foi adotado pois para se calcular uma tarifa média para cada categoria de consumo, de forma que represente corretamente as tarifas resultantes do processo de revisão tarifária periódica, devem-se considerar os efeitos do realinhamento tarifário e os custos marginais decorrentes da campanha de medidas realizada pela concessionária. Tais efeitos demandam estudos detalhados de forma que somente poderão ser concluídos para o cálculo do Fator X final. Assim, a tarifa média por categoria tarifária será utilizada apenas quando do cálculo do valor final do Fator X. 47. A tarifa adotada foi de 97,96 R$/MWh e a receita, sem a aplicação do Fator X, encontra-se na tabela a seguir:

Tabela 3: Projeção de Receita

RECEITA (R$) Fev 2008 - Jan 2009

Fev 2009 - Jan 2010

Fev 2010 - Jan 2011

Fev 2011 - Jan 2012

Residencial

5.712.599

5.844.797

6.028.387

6.216.261 Industrial

(Fls. 10 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007).

5.362.083 5.493.658 5.709.156 5.955.291

Comercial

2.276.612

2.422.556

2.494.771

2.582.027

Rural

3.825.261

4.003.675

4.115.085

4.148.526

Demais

1.724.652

1.740.503

1.760.224

1.780.105

Total

18.901.207

19.505.189

20.107.623

20.682.210 V.3 – Custos Operacionais 48. Para o cálculo da projeção dos custos operacionais, foram adotadas as regras apresentadas no item IV.2 – Custos Operacionais, o número de empregados da Empresa de Referência da CLFM de 150 e a projeção do número total de consumidores. A projeção dos custos operacionais, juntamente com o número de consumidores, está descrita abaixo.

Tabela 4: Projeção do Número de Consumidores Período Total fev/08 45739 fev/09 46425 fev/10 47121 fev/11 47828

Tabela 5: Custos Operacionais Projetados

CUSTOS OPERACIONAIS Fev 2008 - Jan 2009

Fev 2009 - Jan 2010

Fev 2010 - Jan 2011

Fev 2011 - Jan 2012

Pessoal 3.633.606 3.688.110 3.743.432 3.799.583

Custos de O&M Material e Serviços

1.854.966

1.921.144

1.987.623

2.051.794

Pessoal 2.113.432 2.145.133 2.177.310 2.209.970 Custos de Gestão

Comercial Material e Serviços

1.427.542

1.448.956

1.470.690

1.492.750

Pessoal 2.729.402

2.729.402

2.729.402

2.729.402 Custos de

Administração Material e Serviços

1.358.037

1.358.037

1.358.037

1.358.037

TOTAL 13.116.985

13.290.782

13.466.494

13.641.536

(Fls. 11 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007). V.4 – Investimentos 49. Os investimentos em expansão, tanto em distribuição quanto em transmissão, foram informados pela Superintendência de Regulação dos Serviços de Distribuição – SRD/ANEEL. Os estudos realizados pela referida Superintendência, utilizados como base para a definição dos investimentos a serem adotados no fluxo de caixa do Fator X encontram-se no Anexo III desta Nota Técnica. 50. Por fim, foi considerado ainda como outros investimentos em distribuição um montante no primeiro ano de forma a cobrir as imobilizações de ativos em curso entre a data de referência da base de remuneração e a data da revisão tarifária. 51. Os investimentos totais considerados no Fator X estão discriminados na Tabela abaixo:

Tabela 6: Investimentos Considerados no Fator X

Investimentos (R$) Fev 2008 - Jan 2009

Fev 2009 - Jan 2010

Fev 2010 - Jan 2011

Fev 2011 - Jan 2012

Total

1) Distribuição (U < 69 kV) SE de Potência (AT/MT) 1.223.782 1.223.782 1.223.782 1.223.782 4.895.126 Média Tensão 1.215.083 1.215.083 1.215.083 1.215.083 4.860.332 Baixa Tensão 548.359 533.350 518.341 503.332 2.103.384 2) SubTransmissão (U = 69 kV) Subestações Linhas de Transmissão Outros 3) Renovação 227.186 242.195 257.204 272.213 998.798 4) Geração 23.200 23.200 23.200 23.200 92.800 Total 3.237.610 3.237.610 3.237.610 3.237.610 12.950.440

V.5 – Base de Remuneração Regulatória e Valor Residual 52. A base de remuneração regulatória adotada no fluxo de caixa foi o valor dos ativos físicos da concessionária, subtraída a depreciação, mais o capital de giro estimado. O valor residual é estimado somando ao valor dos ativos no início, os investimentos líquidos de depreciações, adicionando, além disso, o capital de giro estimado do ano. Os valores da base de remuneração regulatória ao longo do período tarifário estão dispostos abaixo:

Tabela 7: Base de Remuneração Regulatória e Valor Residual

BALANÇO GERAL fev-08 Fev 2008 - Jan 2009

Fev 2009 - Jan 2010

Fev 2010 - Jan 2011

Fev 2011 - Jan 2012

Ativos Capital de Giro

945.060

945.060

975.259

1.005.381

1.034.111 Saldo Bruto do AIS

(Fls. 12 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007).

49.006.457 52.244.067 55.481.677 58.719.287 61.956.896 Depreciação acumulada

(21.994.505)

(24.372.850)

(26.908.319)

(29.600.915)

(32.450.635) Saldo Líquido das Obrigações Especiais

(5.131.594)

(4.882.551)

(4.633.508)

(4.384.466)

(4.135.423)

Terrenos e Servidões 281.937

281.937

281.937

281.937

281.937

Almoxarifado em Operação 9.164

9.164

9.164

9.164

9.164

Total do Ativo 23.116.518

24.224.827

25.206.208

26.030.388

26.696.049

V.6 – Fluxo de Caixa do Fator X 53. Com os valores projetados da receita, investimentos e custos operacionais, a taxa interna de retorno do serviço de distribuição da concessionária é de 9,95%, conforme fluxo de caixa apresentada na Tabela 9.

Tabela 8: Fluxo de Recursos do Negócio sem Fator X

FLUXO DE CAIXA fev-08 Fev 2008 - Jan 2009

Fev 2009 - Jan 2010

Fev 2010 - Jan 2011

Fev 2011 - Jan 2012

1. Receita de Distribuição Bruta 18.901.207

19.575.536

20.252.923

20.906.793

2. Despesas Operacionais (15.558.691)

(15.900.759)

(16.244.793)

(16.587.768)

2.1. O&M (13.116.985)

(13.290.782)

(13.466.494)

(13.641.536)

2.2. Receitas Irrecuperáveis (312.405)

(323.550)

(334.746)

(345.554)

2.3. Depreciação (2.129.302)

(2.286.427)

(2.443.552)

(2.600.678)

3. Tributos (1.136.455)

(1.249.424)

(1.362.764)

(1.468.469)

4. Investimento (3.237.610)

(3.237.610)

(3.237.610)

(3.237.610)

6. Mudança no capital de giro -

(33.716)

(33.869)

(32.693)

Fluxo de Caixa 1.097.752

1.440.453

1.817.439

2.180.931

Base Líquida (23.116.518)

26.707.279

Fluxo do Negócio (23.116.518)

1.097.752

1.440.453

1.817.439

28.888.209

(Fls. 13 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007). 54. Para que a rentabilidade estabelecida regulatoriamente, de 9,95%, fosse alcançada, a receita da distribuidora foi ajustada, mediante a subtração do componente Xe no valor de 0,3594%, como pode ser observado no fluxo de caixa da Tabela a seguir.

Tabela 9 Fluxo de Recursos do Negócio com Fator X

FLUXO DE CAIXA fev-08 Fev 2008 - Jan 2009

Fev 2009 - Jan 2010

Fev 2010 - Jan 2011

Fev 2011 - Jan 2012

1. Receita de Distribuição Bruta

18.901.207

19.505.189

20.107.623

20.682.210

2. Despesas Operacionais (15.558.691)

(15.899.597)

(16.242.391)

(16.584.056)

2.1. O&M (13.116.985)

(13.290.782)

(13.466.494)

(13.641.536)

2.2. Receitas Irrecuperáveis

(312.405)

(322.388)

(332.345)

(341.842)

2.3. Depreciação (2.129.302)

(2.286.427)

(2.443.552)

(2.600.678)

3. Tributos (1.136.455)

(1.225.901)

(1.314.179)

(1.393.373)

4. Investimento (3.237.610)

(3.237.610)

(3.237.610)

(3.237.610)

6. Mudança no capital de giro -

(30.199)

(30.122)

(28.729)

Fluxo de Caixa 1.097.752

1.398.309

1.726.874

2.039.121

Base Líquida (23.116.518)

26.696.049

Fluxo do Negócio (23.116.518)

1.097.752

1.398.309

1.726.874

28.735.170

VI. CONCLUSÃO 55. Diante das análises apresentadas, o componente Xe da CLFM referente à segunda revisão tarifária periódica é de 0,3594%.

(Fls. 14 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007).

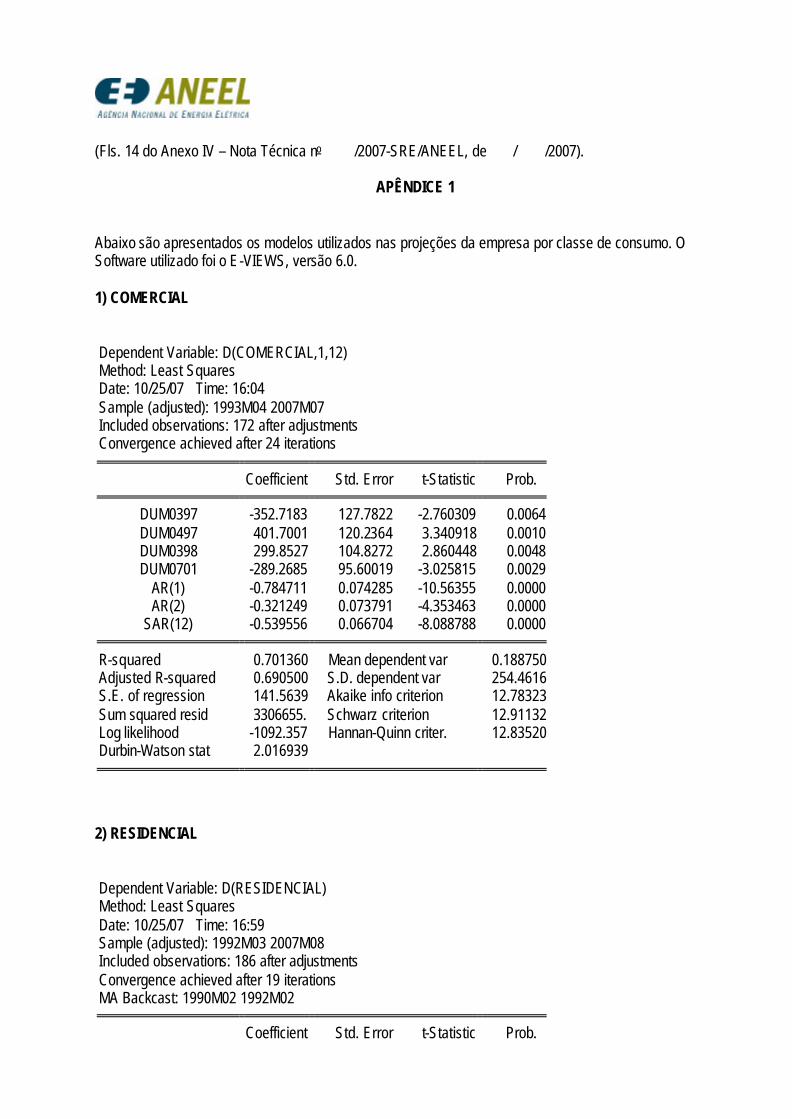

APÊNDICE 1

Abaixo são apresentados os modelos utilizados nas projeções da empresa por classe de consumo. O Software utilizado foi o E-VIEWS, versão 6.0. 1) COMERCIAL

Dependent Variable: D(COMERCIAL,1,12) Method: Least Squares Date: 10/25/07 Time: 16:04 Sample (adjusted): 1993M04 2007M07 Included observations: 172 after adjustments Convergence achieved after 24 iterations

Coefficient Std. Error t-Statistic Prob. DUM0397 -352.7183 127.7822 -2.760309 0.0064

DUM0497 401.7001 120.2364 3.340918 0.0010 DUM0398 299.8527 104.8272 2.860448 0.0048 DUM0701 -289.2685 95.60019 -3.025815 0.0029

AR(1) -0.784711 0.074285 -10.56355 0.0000 AR(2) -0.321249 0.073791 -4.353463 0.0000

SAR(12) -0.539556 0.066704 -8.088788 0.0000 R-squared 0.701360 Mean dependent var 0.188750

Adjusted R-squared 0.690500 S.D. dependent var 254.4616 S.E. of regression 141.5639 Akaike info criterion 12.78323 Sum squared resid 3306655. Schwarz criterion 12.91132 Log likelihood -1092.357 Hannan-Quinn criter. 12.83520 Durbin-Watson stat 2.016939

2) RESIDENCIAL Dependent Variable: D(RESIDENCIAL) Method: Least Squares Date: 10/25/07 Time: 16:59 Sample (adjusted): 1992M03 2007M08 Included observations: 186 after adjustments Convergence achieved after 19 iterations MA Backcast: 1990M02 1992M02

Coefficient Std. Error t-Statistic Prob.

(Fls. 15 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007).

C 14.89822 4.632707 3.215877 0.0015

DUM0397 -2266.109 199.8693 -11.33796 0.0000 DUM0601 -1346.296 109.7753 -12.26411 0.0000 DUM0398 146.1841 111.3887 1.312377 0.1911 DUM0497 2438.327 199.9505 12.19465 0.0000

AR(1) -0.482991 0.073654 -6.557563 0.0000 SAR(12) 0.188073 0.074893 2.511228 0.0129 MA(1) -0.718940 0.059596 -12.06347 0.0000

SMA(24) 0.188072 0.077074 2.440148 0.0157 R-squared 0.807487 Mean dependent var 10.83435

Adjusted R-squared 0.798786 S.D. dependent var 495.2042 S.E. of regression 222.1333 Akaike info criterion 13.69161 Sum squared resid 8733748. Schwarz criterion 13.84769 Log likelihood -1264.320 Hannan-Quinn criter. 13.75486 F-statistic 92.80225 Durbin-Watson stat 2.123583 Prob(F-statistic) 0.000000

3) RURAL Dependent Variable: D(RURAL,0,12) Method: Least Squares Date: 10/26/07 Time: 08:50 Sample (adjusted): 1995M01 2007M08 Included observations: 152 after adjustments Convergence achieved after 11 iterations MA Backcast: 1994M11 1994M12 Coefficient Std. Error t-Statistic Prob. C 67.9062 15.25185 4.452325 0 DUM0397 665.8165 189.6963 3.509907 0.0006 DUM0399 -743.995 190.6255 -3.90291 0.0001 AR(12) -0.68072 0.074181 -9.17644 0 SAR(24) -0.42589 0.086625 -4.91648 0 MA(1) 0.322108 0.076427 4.214596 0 MA(2) 0.420182 0.076864 5.466601 0

R-squared 0.562257 Mean dependent var 56.48905

Adjusted R-squared 0.544143 S.D. dependent var 382.3089

(Fls. 16 do Anexo IV – Nota Técnica no /2007-SRE/ANEEL, de / /2007). S.E. of regression 258.1241 Akaike info criterion 13.98972 Sum squared resid 9661066 Schwarz criterion 14.12897

Log likelihood -1056.22 Hannan-Quinn criter. 14.04629

F-statistic 31.04076 Durbin-Watson stat 1.865983 Prob(F-statistic) 0

4) INDUSTRIAL Dependent Variable: D(INDUSTRIAL) Method: Least Squares Date: 10/28/07 Time: 16:55 Sample (adjusted): 1991M06 2007M08 Included observations: 195 after adjustments

Coefficient Std. Error t-Statistic Prob. D(INDUSTRIAL(-1)) -0.220883 0.056041 -3.941469 0.0001

D(INDUSTRIAL(-2)) -0.123203 0.068157 -1.807640 0.0723 D(INDUSTRIAL(-3)) -0.200229 0.068753 -2.912277 0.0040 D(INDUSTRIAL(-4)) -0.238423 0.055859 -4.268279 0.0000

D(PRODIND) 27.56885 2.943164 9.367078 0.0000 D(PRODIND(-2)) 8.793522 3.545992 2.479848 0.0140 D(PRODIND(-3)) 9.936959 3.559257 2.791863 0.0058

R-squared 0.456763 Mean dependent var -0.081077

Adjusted R-squared 0.439425 S.D. dependent var 403.8095 S.E. of regression 302.3384 Akaike info criterion 14.29621 Sum squared resid 17184803 Schwarz criterion 14.41370 Log likelihood -1386.880 Hannan-Quinn criter. 14.34378 Durbin-Watson stat 2.064132