mercado de grÃos, farelos e animais de reposiÇÃo … · mas puxado pelo abate de ... com a onda...

TRANSCRIPT

MERCADO DE GRÃOS, FARELOS E ANIMAIS DE REPOSIÇÃO EM MATO GROSSO

Abril/2013

1

2

Custo total do confinamento

• Considerando o custo da aquisição do animal;

• Alimentação foi o maior impactante no custo.

0,02

3,85

0,969,07

1. MANEJO SANITÁRIO E REPRODUTIVO 2. ALIMENTAÇÃO

3. OUTROS CUSTOS 4. AQUISIÇÃO DE ANIMAIS

65% é o custo com a aquisição do animal

Pra quem precisa comprar o boi

3

4

22,3

24,7

26,0

26,826,2

25,7 25,9

27,3

28,829,2

28,7

20,0

21,0

22,0

23,0

24,0

25,0

26,0

27,0

28,0

29,0

30,0

nov/02 nov/03 nov/04 nov/05 nov/06 nov/07 nov/08 nov/09 nov/10 nov/11 nov/12

Milhões de cabeças

Rebanho de bovinos

O Rebanho caiu, conforme a previsão do Imea

5

200

250

300

350

400

450

500

550

600

650

700

75

100

125

150

175

200

225

250

275

jan

/04

abr/

04

jul/

04o

ut/

04ja

n/0

5ab

r/05

jul/

05o

ut/

05ja

n/0

6ab

r/0

6ju

l/06

ou

t/06

jan

/07

abr/

07

jul/

07o

ut/

07ja

n/0

8ab

r/0

8ju

l/08

ou

t/08

jan

/09

abr/

09

jul/

09o

ut/

09ja

n/1

0ab

r/1

0ju

l/10

ou

t/10

jan

/11

abr/

11

jul/

11o

ut/

11ja

n/1

2ab

r/12

jul/

12o

ut/

12

Mil cabeças

R$/CABEÇA

Fonte: Indea; Elaboração: Imea

Abate de fêmeas X Preço do bezerro desmama

Mas puxado pelo abate de fêmeas, que segue precionado

6

4,55

4,76

4,64

4,47

4,18

3,95

4,09

4,25

3,80

4,00

4,20

4,40

4,60

4,80

2006 2007 2008 2009 2010 2011 2012 2013*

Evolução do estoque com >24

O estoque de machos segue crescendo, com a onda de produção de 2008 a 2011

Estoque de machos ainda cresce

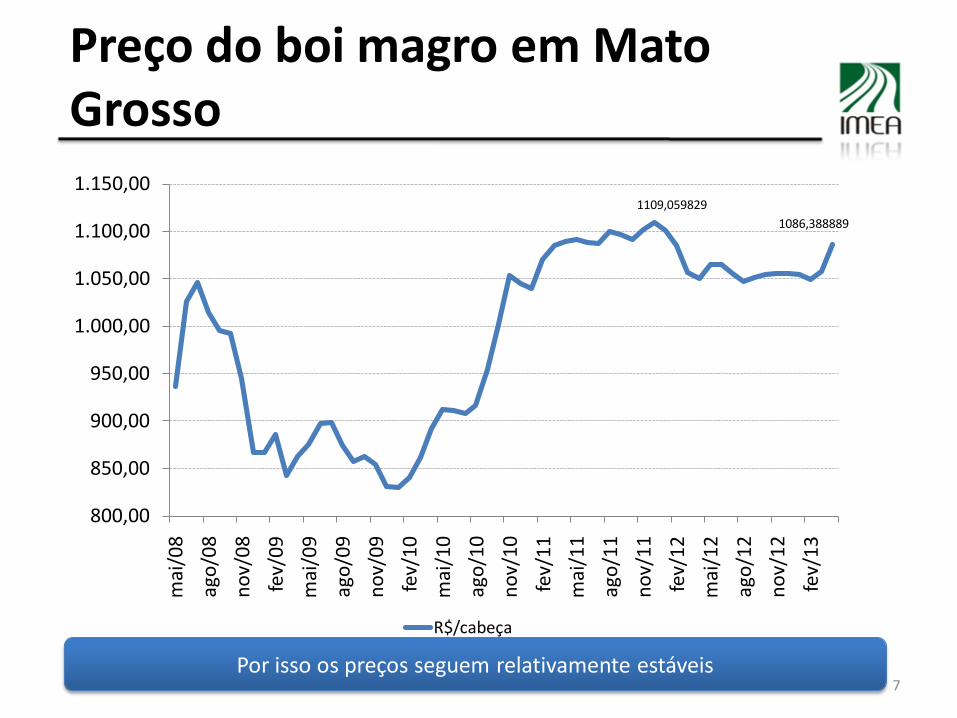

7

1109,059829

1086,388889

800,00

850,00

900,00

950,00

1.000,00

1.050,00

1.100,00

1.150,00m

ai/0

8

ago

/08

no

v/0

8

fev/

09

mai

/09

ago

/09

no

v/0

9

fev/

10

mai

/10

ago

/10

no

v/1

0

fev/

11

mai

/11

ago

/11

no

v/1

1

fev/

12

mai

/12

ago

/12

no

v/1

2

fev/

13

R$/cabeça

Preço do boi magro em MatoGrosso

Por isso os preços seguem relativamente estáveis

8

Relação de troca boi gordo X boi magro

1,451,44

1,2

1,3

1,4

1,5

1,6

1,7

1,8

Núemro de bois magros comprados com a venda de um boi gordo

Permitindo uma relação de troca dentro do razoável

9

Pra quem precisa comprar o boi

• A redução do rebanho não impactou o estoque de machosprontos para abate;

• Mais fêmeas no gancho devido a crise nas pastagens e nãoreversão de ciclo pecuário;

• Animal está ligeiramente mais caro que no ano passado;

• Relação de troca está em um nível confortável.

10

Pra quem já tem o boi

11

Composição do custo 2012

0,41%

79,71%

19,88%

MANEJO SANITÁRIO E REPRODUTIVO

ALIMENTAÇÃO

OUTROS CUSTOS

46,7%

30,0%

16,0%

5,0% 2,3%

Milho em grão Silagem de milho Caroço de algodão

Farelo de Soja Núcleo

12

Conjuntura Grãos

Soja

Produção – Soja

• Área recorde: 7,89 milhões de hectares (+11%)

• Excesso de chuvas

• Produtividade irregular: 49 sc/ha

• Menor média em mais de 10 anos

• Mesmo assim tivemos produção recorde

15

Produção – Soja

17,7 17,4

18,8

20,621,4

23,6

12,5

14,5

16,5

18,5

20,5

22,5

24,5

Safra 07/08 Safra 08/09 Safra 09/10 Safra 10/11 Safra 11/12 Safra 12/13*

Milhões de toneladas

10%

Fonte:Imea

A maior safra de soja da história está garantida

16

Comercialização X Produção soja

Safra Mês Comercialização Produção Volume comercializado Por comercializar

10/11 abr/11 80,9% 20,6 16,7 3,9

11/12 abr/12 85,9% 21,3 18,3 3,0

12/13 abr/13 82,6% 23,5 19,4 4,1

• Volume disponível para o período é um dos maiores da história;

• Frete alto para entrega no porto;

• Milho vem segurando as exportações;

17

Preços – Soja

38,39

71,98

42,81

20,0

30,0

40,0

50,0

60,0

70,0

80,0

jan

/08

abr/

08

jul/

08

ou

t/0

8

jan

/09

abr/

09

jul/

09

ou

t/0

9

jan

/10

abr/

10

jul/

10

ou

t/1

0

jan

/11

abr/

11

jul/

11

ou

t/1

1

jan

/12

abr/

12

jul/

12

ou

t/1

2

jan

/13

abr/

13

R$/sc

Fonte:Imea

18

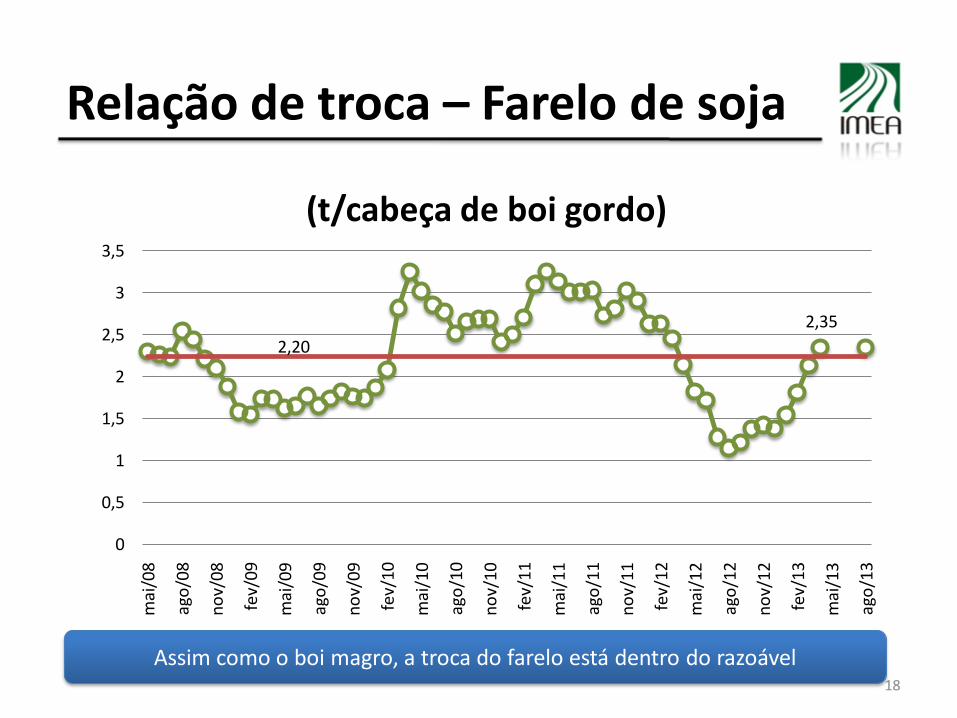

Relação de troca – Farelo de soja

2,35

2,20

0

0,5

1

1,5

2

2,5

3

3,5

mai

/08

ago

/08

no

v/08

fev/

09

mai

/09

ago

/09

no

v/09

fev/

10

mai

/10

ago

/10

no

v/10

fev/

11

mai

/11

ago

/11

no

v/11

fev/

12

mai

/12

ago

/12

no

v/12

fev/

13

mai

/13

ago

/13

(t/cabeça de boi gordo)

Assim como o boi magro, a troca do farelo está dentro do razoável

19

Caroço de Algodão

20

Cenário – Algodão

• Queda abrupta da área (42%);

• Primeira safra mais de 50% menor;

• Segunda safra praticamente igual;

• Preços da pluma em recuperação;

• Aumento da importância do caroço na rentabilidade;

21

Produção - Algodão com caroço

1.214.953

885.691 876.485

1.466.128

1.679.222

963.849

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

07/08 08/09 09/10 10/11 11/12 12/13*

Toneladas

-42,6%

Estoques altos, rentabilidade duvidosa e altos custos forçaram a queda

22

Preços futuro – Caroço de Algodão

R$ 274,00

R$ 478,00

R$ 150,00

R$ 200,00

R$ 250,00

R$ 300,00

R$ 350,00

R$ 400,00

R$ 450,00

R$ 500,00

R$ 550,00

R$ 600,00

17-

mar

-11

7-ab

r-11

28

-mai

-11

19

-mai

-11

9-ju

n-1

1

22-

set-

11

29-

mar

-12

19-a

br-

12

10

-mai

-12

31

-mai

-12

21-j

un

-12

12-

jul-

12

2-ag

o-1

2

23-

ago

-12

13-

set-

12

4-o

ut-

12

1-n

ov-

12

22-

no

v-1

2

13-

dez

-12

3-ja

n-1

3

24-j

an-1

3

14-

fev-

13

7-m

ar-1

3

28-

mar

-13

18-

abr-

13

R$/tonelada

74,5%

Perspectiva dos preços do caroço seguem elevadas…

23

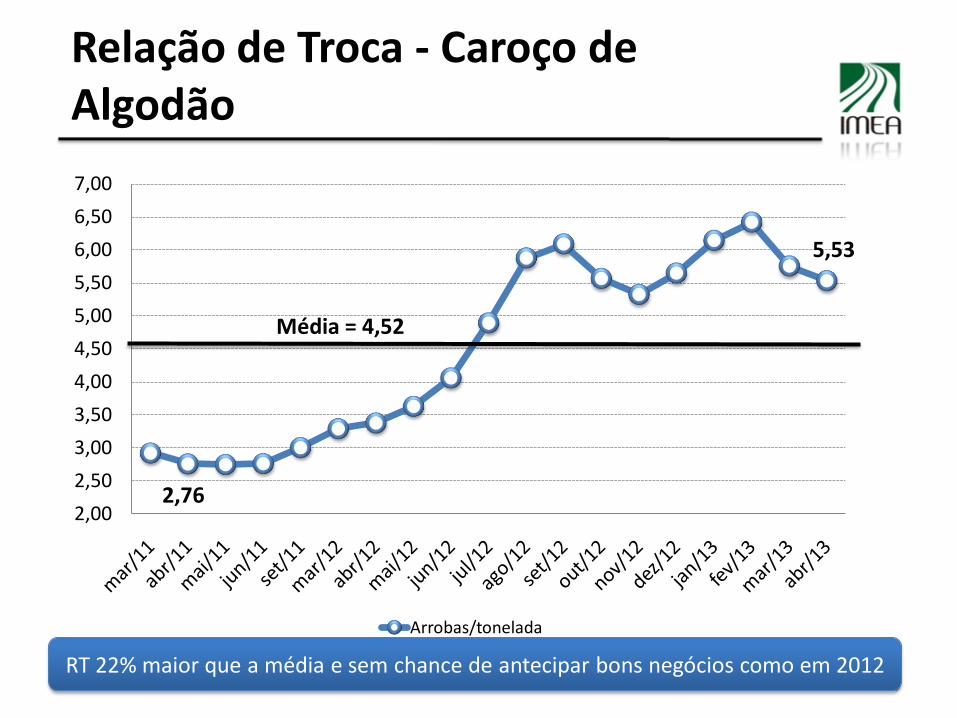

Relação de Troca - Caroço de Algodão

2,76

5,53

2,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

6,50

7,00

Arrobas/tonelada

Média = 4,52

RT 22% maior que a média e sem chance de antecipar bons negócios como em 2012

24

Milho

25

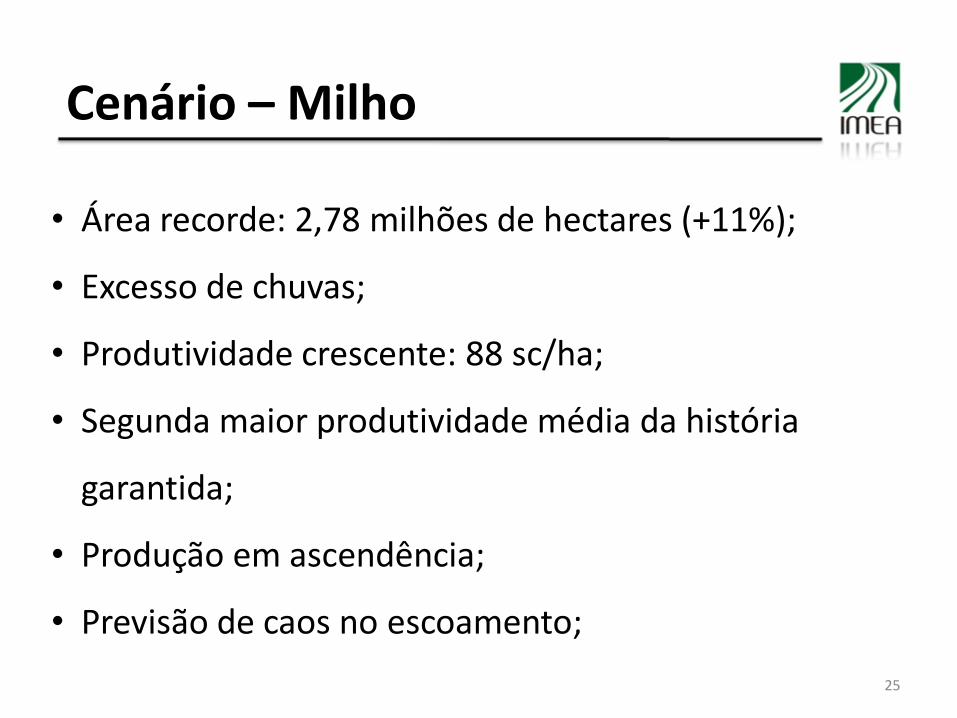

Cenário – Milho

• Área recorde: 2,78 milhões de hectares (+11%);

• Excesso de chuvas;

• Produtividade crescente: 88 sc/ha;

• Segunda maior produtividade média da história

garantida;

• Produção em ascendência;

• Previsão de caos no escoamento;

26

Produtividade – Milho

Fonte:Imea

As chuvas já garantem a segunda maior produtividade da história

27

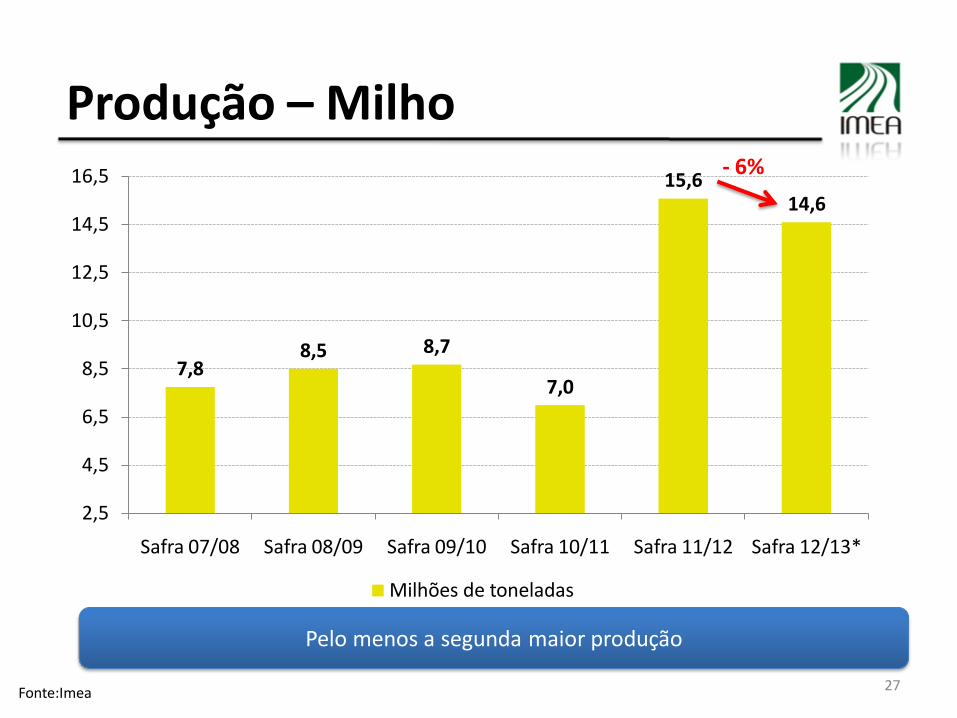

Produção – Milho

Fonte:Imea

7,88,5 8,7

7,0

15,614,6

2,5

4,5

6,5

8,5

10,5

12,5

14,5

16,5

Safra 07/08 Safra 08/09 Safra 09/10 Safra 10/11 Safra 11/12 Safra 12/13*

Milhões de toneladas

- 6%

Pelo menos a segunda maior produção

28

Comercialização X Produção milho

Safra Mês Comercialização Produção Volume comercializado Por comercializar

10/11 abr/11 38,8% 7,00 2,72 4,28

11/12 abr/12 49,9% 15,60 7,78 7,82

12/13 abr/13 22,3% 14,60* 3,26 11,34

• Estoques de milho foram reabastecidos;

• Armazéns ocupados com a safra de soja;

• Milho de segunda safra para entrar no mercado.

29

Exportação de grãos no limite

30

Exportação de grãos no limite

1,2

2,42,2 1,5

3,3

1,9

0

1

2

3

4

5

6

Qtr

1

Qtr

2

Qtr

3

Qtr

4

Qtr

1

Qtr

2

Qtr

3

Qtr

4

Qtr

1

Qtr

2

Qtr

3

Qtr

4

Qtr

1

Qtr

2

Qtr

3

Qtr

4

Qtr

1

Qtr

2

Qtr

3

Qtr

4

Qtr

1

2008 2009 2010 2011 2012 2013

Milh

õe

s

Milho Soja

Após a super-safra 11/12 o volume exportado chegou no limitec

31

Exportação de grãos no limite

• Produção recorde de soja será escoada

• Embarque do milho será empurrado para após

agosto

• Quando a safra americana entra no mercado

Necessidade de Armazéns

Situação Atual em Mato Grosso

33

(Milhões de t) Atual 2022 Variação

Produção (soja + milho) 36,70 66,09 80%

Capacidade necessária 44,10 79,30 80%

Capacidade existente 28,20 - -

Necessidade de construção 15,90 51,09 221%

Fonte: Conab/Imea

Falta de armazéns deve complicar ainda mais a situação

Necessidade de Armazéns

34

Frete deixa claro o caos

35

R$ 12,79

R$ 16,51

R$ 8,00

R$ 9,00

R$ 10,00

R$ 11,00

R$ 12,00

R$ 13,00

R$ 14,00

R$ 15,00

R$ 16,00

R$ 17,00

abr…

jun…

ag…

ou…

de…

fev…

abr…

jun…

ag…

ou…

de…

fev…

abr…

jun…

ag…

ou…

de…

fev…

abr…

jun…

ag…

ou…

de…

fev…

abr…

jun…

ag…

ou…

de…

fev…

Frete de Sorriso para Santos (saca)

Custos com frete mudaram de patamar, com mais de 50% de alta (preço local <)

Frete deixa claro o caos

36

Futuro do milho campinas X MT

24,7

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

02

/01

/20

13

08

/01

/20

13

14

/01

/20

13

18

/01

/20

13

24

/01

/20

13

30

/01

/20

13

05

/02

/20

13

13

/02

/20

13

19

/02

/20

13

25

/02

/20

13

01

/03

/20

13

07

/03

/20

13

13

/03

/20

13

19

/03

/20

13

25

/03

/20

13

01

/04

/20

13

05

/04

/20

13

11

/04

/20

13

17

/04

/20

13

10

Campinas

Sorriso

Quem está perto do milho safra já sente as vantagens, aqui ainda vai melhorarpara o confinador

37

Relação de troca futura - milho

5,5

8,6

6,2

0

2

4

6

8

10

12

mai

/08

ago

/08

no

v/0

8

fev/

09

mai

/09

ago

/09

no

v/0

9

fev/

10

mai

/10

ago

/10

no

v/1

0

fev/

11

mai

/11

ago

/11

no

v/1

1

fev/

12

mai

/12

ago

/12

no

v/1

2

fev/

13

mai

/13

ago

/13

Toneladas adiquiridas com a venda de um boi gordo

RT nos patamares de 2010!

38

Considerações finais

• 2013 apresenta-se mais promissor que o ano de 2012;

• A compra de animais não deve diminuir atratividade, pois a RT está na média;

• O caroço de algodão irá perder espaço pelo preço alto;

• O farelo voltará como principal fonte de proteína;

• A perspectiva de queda dos preços do milho devem impulsionar os

confinamentos pela ótica dos custos;

• Como a entrega do milho aumenta julho, o segundo tombo deve ser ainda

mais concentrado (risco de queda dos preços do boi);

• Safra americana ainda é incerta (neve veio tarde e agora atrasa o plantio);

• Diminuir o risco de oscilação do preço do boi e do milho é fundamental para

garantir a esperada rentabilidade;