mba aula inaugural 8 turma - ibri.com.br · programa/objetivos da apresenta ção hoje falaremos...

TRANSCRIPT

MBA MBA -- FinanFinançças, Comunicaas, Comunicaçção e ão e

RelaRelaçções com Investidores / IBRI ões com Investidores / IBRI ––

FIPECAFI : 8FIPECAFI : 8ªª TurmaTurma

Salim AliSuperintendente Geral do IBRI

16 fevereiro 2008

Programa/Objetivos da Apresentação

Hoje falaremos sobre:Hoje falaremos sobre:1) O IBRI no Mercado de Capitais

2)2) RevoluRevoluçção no mercado de Capitais no ão no mercado de Capitais no

BrasilBrasil.

3) O que é RI (Relações com Investidores)? O papel do Profissional de RI.

Programa/Objetivos da Apresentação

1) O IBRI no Mercado de Capitais

2)2) RevoluRevoluçção no mercado de Capitais no ão no mercado de Capitais no

BrasilBrasil.

3) O que é RI (Relações com Investidores)? O papel do Profissional de RI.

O IBRI - Instituto Brasileiro de Relações com Investidores - éuma associação de direito privado, sem fins lucrativos, fundada em 05/06/1997

O IBRI foi fundado há 11 anos...

...e desempenha uma importante Missão

Contribuir para o crescimento e valorização da função e do profissional

de Relações com Investidores.

Criar valor para os associados, através de ações voltadas à formação de profissionais e fortalecimento da

função.

Conselho de Administração

Diretoria Executiva

Conselho Fiscal

Comissão Técnica

Comissão de Desenvolvimento Profissional

Comissão de Divulgação

Órgãos e Comissões do IBRI:

Vice-Presidências – SP/RJ/MG

4 Diretorias Específicas

Estrutura do IBRIEstrutura do IBRI

Comissão Internacional

Comitê de Ética

Comissões Externas

Comissão de Novos Associados

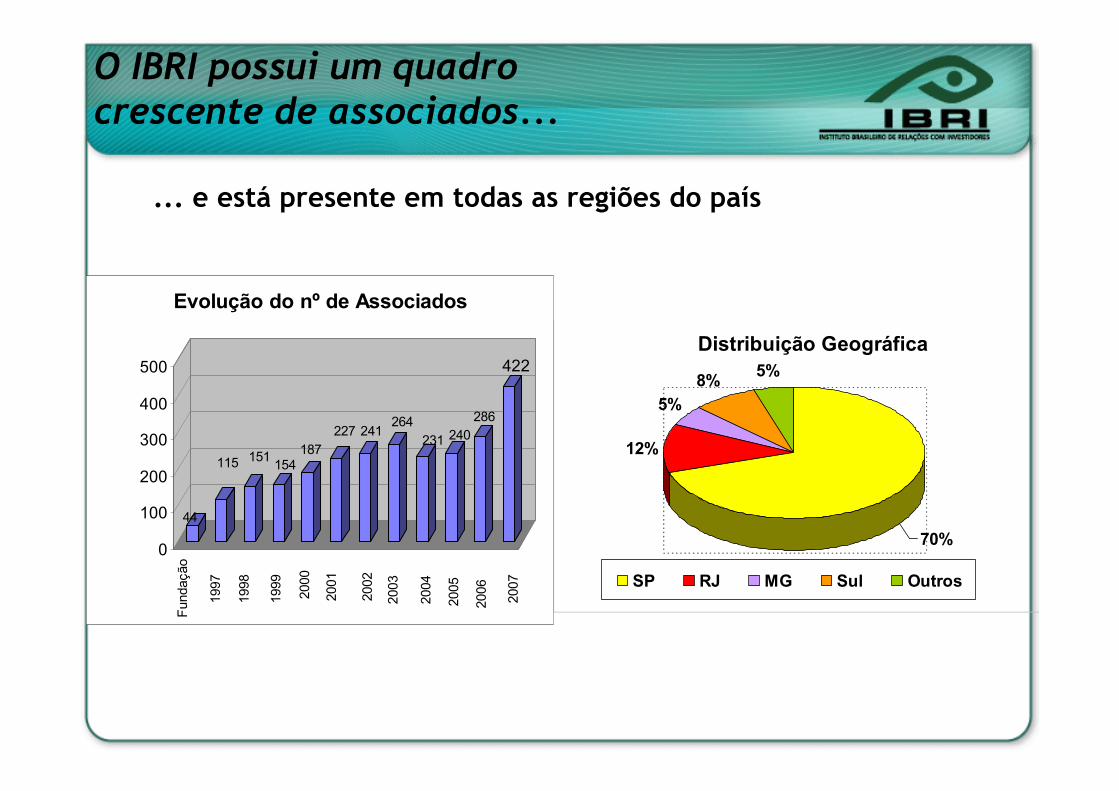

O IBRI possui um quadro crescente de associados...

Distribuição Geográfica

12%

5%

8%5%

70%

SP RJ MG Sul Outros

... e está presente em todas as regiões do país

115 151154

187

227 241264

231 240

44

286

422

0

100

200

300

400

500

Evolução do nº de Associados

1997

1998

2005

1999

2000

2001

2002

2003

2004

2006

2007

Fundação

RealizaRealizaçções do IBRIões do IBRI

�Encontro Nacional de Relações com Investidores e Mercado de Capitais: � Realizado anualmente, é o maior evento no âmbito do setor na América Latina. 10ª Edição em 2008;

�Encontros Informais: �Estimular a convivência e troca de idéias da comunidade de RI;

�Seminários e Cursos: �mais de 100 realizações envolvendo a participação de mais de 10.000 participantes;

�Coordenação do CODIM (Comitê de Orientação para Divulgação de Informações ao Mercado), em conjunto com a Apimec.

RealizaRealizaçções do IBRIões do IBRI

�Eventos Internacionais� “Brazil Day” em Nova Iorque – caminha para 4ª edição

� “Tarde de Brasil en Latibex” (Madrid): 2ª edição em 2006.

�MBA de RI em conjunto com aFipecafi/USP:

� Pioneiro na América Latina. Em 2008 - 8ª Turma. Jásão cerca de 150 alunos entre formados e formandos;

�Pesquisas e Enquetes sobre RI�Espaço na Mídia:

�Coluna Institucional em Jornal de Finanças e Espaço para publicação de artigos de profissionais de RI em revistas especializadas.

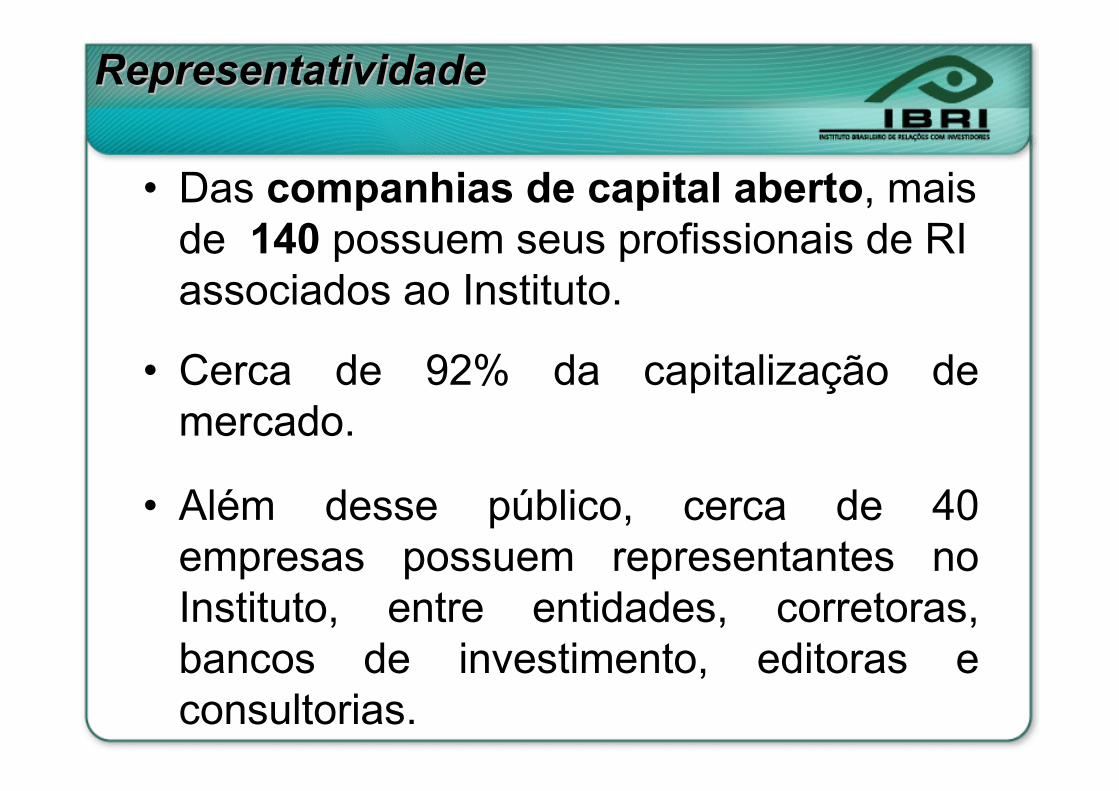

RepresentatividadeRepresentatividade

• Das companhias de capital aberto, mais de 140 possuem seus profissionais de RI associados ao Instituto.

• Cerca de 92% da capitalização de

mercado.

• Além desse público, cerca de 40

empresas possuem representantes no

Instituto, entre entidades, corretoras,

bancos de investimento, editoras e

consultorias.

Principais ConvêniosPrincipais Convênios

� IBRI / CVM Comitê de Educação da CVM

� IBRI / Bovespa

Guia do Profissional de RI

� IBRI / Fipecafi-USPMBA de RI

� IBRI / Instituto ChiavenatoDivulgação Acadêmica de RI

� IBRI / Pinheiro Neto Advogados Boletim Jurídico

� Associado ao IIRF – International Investor

Relations Federation

Coluna e artigo no jornal “Valor Econômico” e “Mesa Redonda” na revista “Investidor Institucional”

Revista RI

IBRI News

Portal IBRI – www.ibri.com.br

Livraria Impressa e Virtual

Canais de comunicaçãodo IBRI

Visite o nosso portal www.ibri.com.br

Perfil de atividades do IBRIInstituto Brasileiro de Relações com Investidores

� Missão: desenvolvimento do profissional e da área de RI;

� Entidade sem fins lucrativos, criada em 1997;

� 444 associados. Mais de 140 Cias. de capital aberto e cerca de 92% de MarketCap representadas no Instituto;

� Comissões Técnica, Desenvolvimento Profissional, Sustentabilidade, Internacional entre outras;

� Realização de cursos e seminários voltados a área de RI. Mais de 100 eventos e 10.000 participantes;

� Pesquisas e Enquetes sobre RI;

� Encontro Nacional de RI: mais de 700 inscritos na sua 9ªedição (2007);

� Associado ao IIRF (International Investor Relations Federation);

� Coordena o CODIM, em conjunto com a Apimec.

MBA MBA -- FinanFinançças, Comunicaas, Comunicaçção e ão e

RelaRelaçções com Investidores / IBRI ões com Investidores / IBRI ––

FIPECAFI : 8FIPECAFI : 8ªª TurmaTurma

Ricardo FlorenceVice Presidente Executivo do IBRI

Diretor de RI da Marfrig S/A

16 fevereiro 2008

Programa/Objetivos da Apresentação

1) O IBRI no Mercado de Capitais

2)2) RevoluRevoluçção no mercado de Capitais no ão no mercado de Capitais no

BrasilBrasil.

3) O que é RI (Relações com Investidores)? O papel do Profissional de RI.

A revoluA revoluçção do Mercado de Capitais no ão do Mercado de Capitais no BrasilBrasil

* 1976: Criação da CVM e Nova lei das Sociedades Anônimas: Lei 6404/76;

* Instrução CVM 202 (dez/93) institui a figura do Diretor de Relações com Mercado;

* Fundação do IBRI – 5/jun/97 – Instituto Brasileiro de Relações com Investidores;

* Revista RI – mar/98 – Primeira Revista especializada em Relações com Investidores no Brasil;

A revoluA revoluçção do Mercado de Capitais ão do Mercado de Capitais no Brasilno Brasil

* Instrução CVM 309 (jun/99) altera o nome de Relações com Mercado para Relações com Investidores;

* Implantação do Novo Mercado pela Bovespa em dez/00;

* Instrução CVM 358 (jan/02) regula as informações sobre fato relevante, além da negociação de papéis por pessoas da própria empresa com acesso a informações privilegiadas;

* Instrução CVM 400 (dez/03) dispõe sobre as ofertas públicas de valores mobiliários nos mercados primário e secundário.

* Mercado buscando a auto-regulação: Criação do CODIM em abr/05: www.codim.org.br

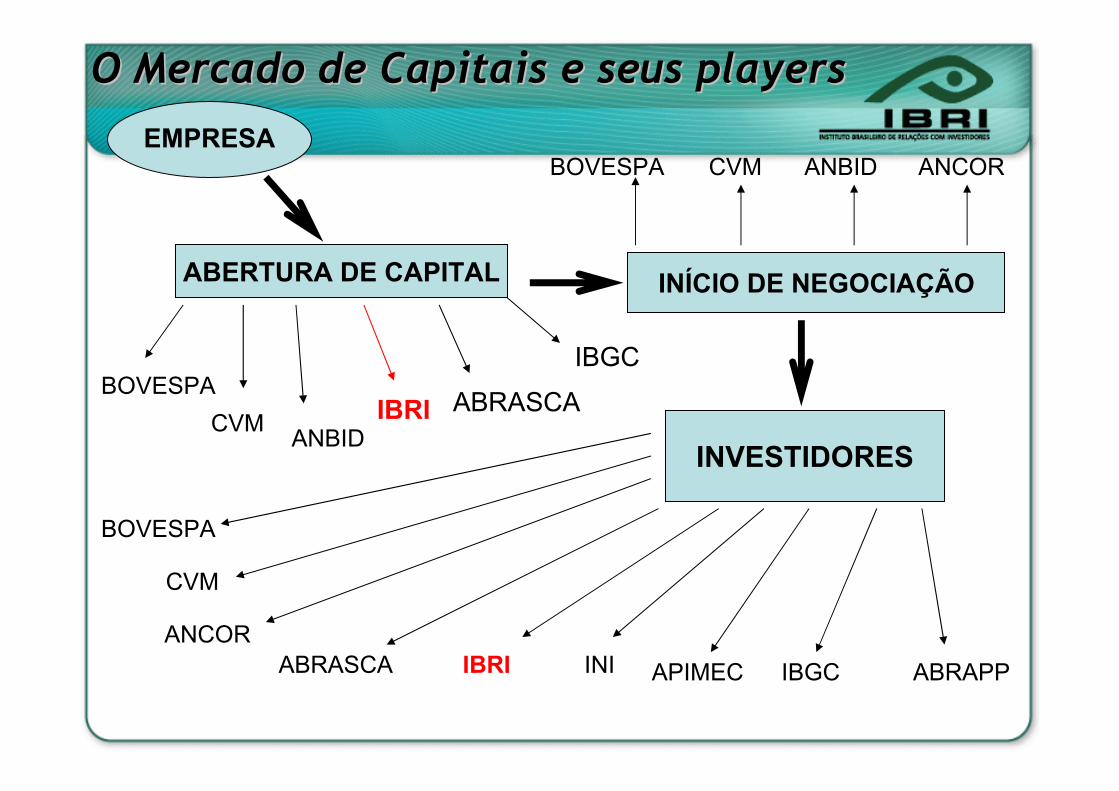

EMPRESA

BOVESPA

ABERTURA DE CAPITAL

CVMANBID

INÍCIO DE NEGOCIAÇÃO

BOVESPA CVM ANBID ANCOR

INVESTIDORES

CVM

BOVESPA

ANCOR

ABRASCA IBRI INI APIMEC IBGC ABRAPP

IBRI ABRASCA

IBGC

O Mercado de Capitais e seus O Mercado de Capitais e seus playersplayers

A revoluA revoluçção do Mercado de ão do Mercado de Capitais no BrasilCapitais no Brasil

�Alguns números do Mercado de Capitais:

* Participação de Pessoas Físicas no volume financeiro diário negociado na Bovespa

2001 = 18%2008 = 24%

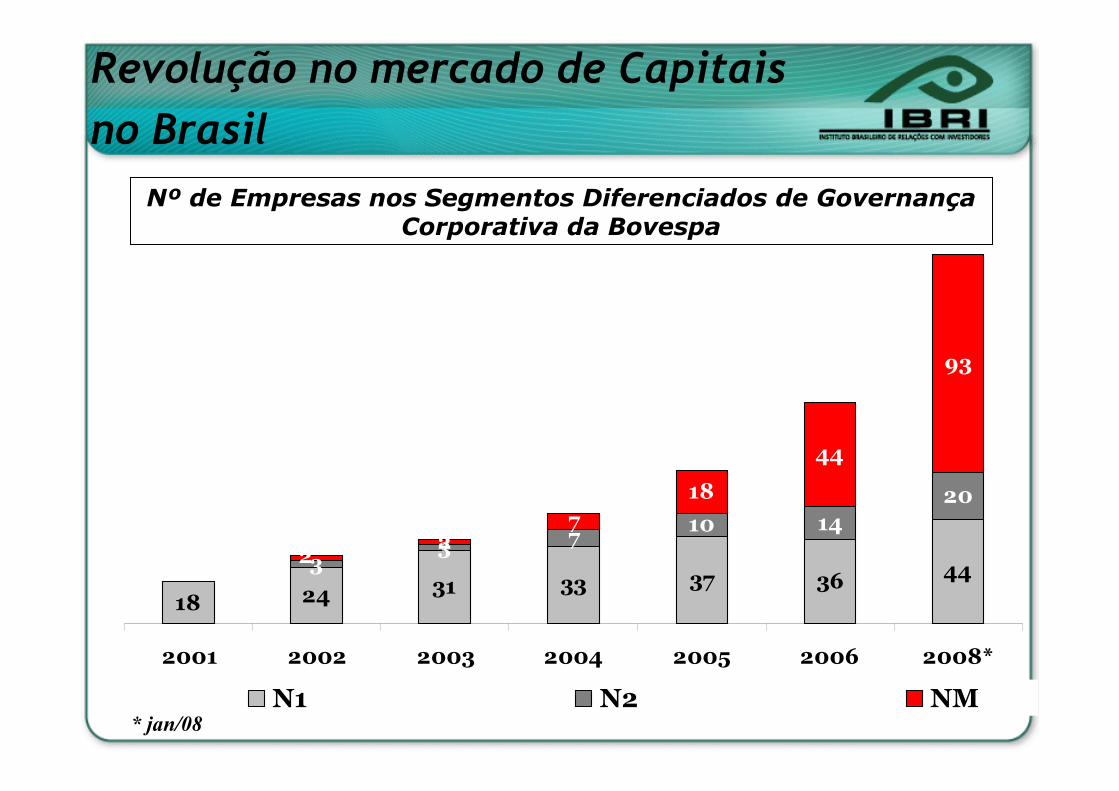

* Empresas registradas nos níveis diferenciados de Governança Corporativa da Bovespa (Fev/08) (% capitalização mercado)

Novo Mercado = 93 empresas -> 21%Nível 2 = 20 empresas -> 5%Nível 1 = 44 empresas -> 42%Básico/BDR’s = 292empresas -> 32%Bovespa Mais = 01 empresa -> -%

Revolução no mercado de Capitais no Brasil

Evolução dos IPO’s

7777 9999

26262626

2222

64646464

1111111111111111

0000

10101010

20202020

30303030

40404040

50505050

60606060

70707070

1995199519951995 1996199619961996 1997199719971997 1998199819981998 1999199919991999 2000200020002000 2001200120012001 2002200220022002 2003200320032003 2004200420042004 2005200520052005 2006200620062006 2007200720072007

REALIZADOREALIZADOREALIZADOREALIZADO

Nº de Empresas nos Segmentos Diferenciados de Governança Corporativa da Bovespa

24 31 33 37 36 4433 7

10 14

20

27

18

44

93

18

2

2001 2002 2003 2004 2005 2006 2008*

N1 N2 NM* jan/08

Revolução no mercado de Capitais

no Brasil

Programa/Objetivos da Apresentação

1) O IBRI no Mercado de Capitais

2)2) RevoluRevoluçção no mercado de Capitais no ão no mercado de Capitais no

BrasilBrasil.

3) O que é RI (Relações com Investidores)? O papel do Profissional de RI.

Conselho de Administração e Diretoria

Criação de Valor para o Acionista

Relações com Investidores

Redução do Custo de Capital

Objetivo: Fornecer ao mercado de capitais informações transparentes, tempestivas e confiáveis sobre as operações da empresa.

O que é RI ?

RI: Principais atividades

• Desenvolvimento interno da Cultura de Companhia Aberta;

• Divulgação de informações Obrigatórias;

• Relacionamento com Órgãos Reguladores;

• Divulgação de Informações Voluntárias ao Mercado;

• Monitoração dos Serviços aos Acionistas e respectivas Assembléias;

• Relacionamento com as Bolsas de Valores e Mercado de Balcão;

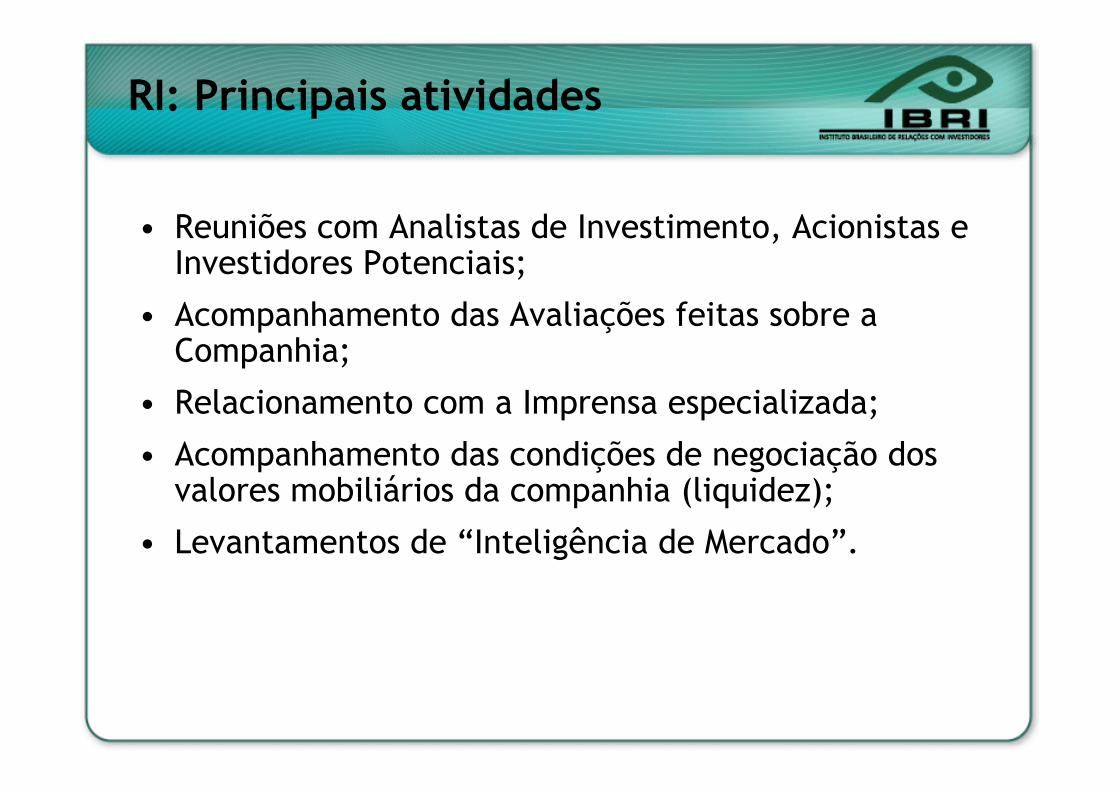

RI: Principais atividades

• Reuniões com Analistas de Investimento, Acionistas e Investidores Potenciais;

• Acompanhamento das Avaliações feitas sobre a Companhia;

• Relacionamento com a Imprensa especializada;

• Acompanhamento das condições de negociação dos valores mobiliários da companhia (liquidez);

• Levantamentos de “Inteligência de Mercado”.

RI baseado na Governança Corporativa

TRANSPARÊNCIA

Compromisso com a Informação espontânea, ágil e direta

PRESTAÇÃO DE CONTAS

Responsabilidade na prestação de informações

EQÜIDADE

Tratamento justo e indiscriminado aos grupos minoritários

SUSTENTABILIDADE

Responsabilidade Social nas práticas Corporativas

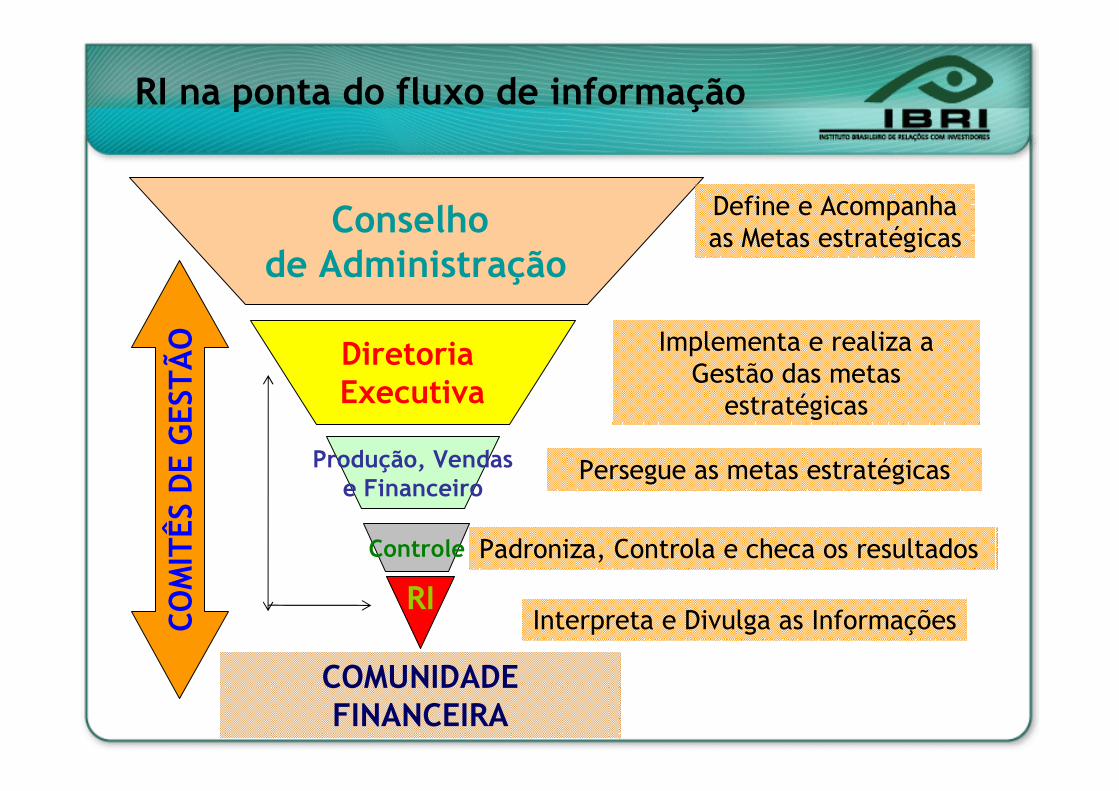

Conselho de Administração

Define e Acompanha as Metas estratégicas

Implementa e realiza a Gestão das metas

estratégicas

Diretoria Executiva

Produção, Vendase Financeiro

Controle

RI

Padroniza, Controla e checa os resultados

Persegue as metas estratégicas

Interpreta e Divulga as InformaçõesCOM

ITÊS

DE

GES

TÃO

COMUNIDADE FINANCEIRA

RI na ponta do fluxo de informação

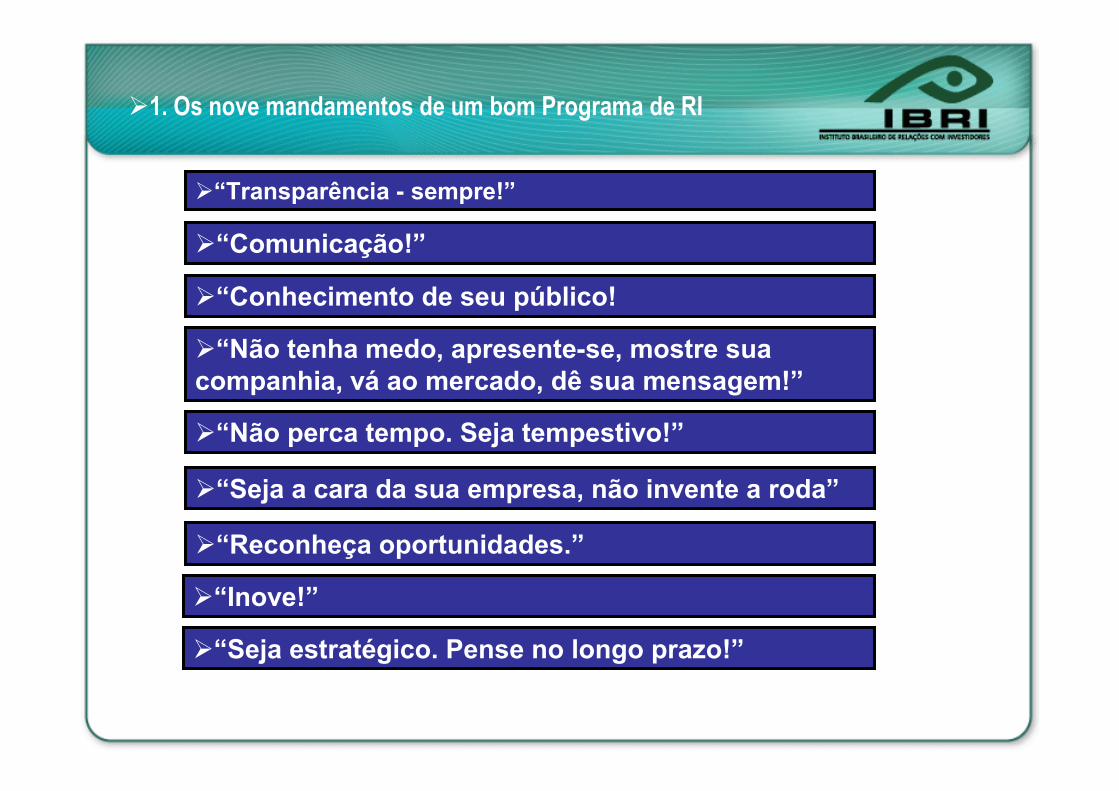

�1. Os nove mandamentos de um bom Programa de RI

�“Transparência - sempre!”

�“Comunicação!”

�“Conhecimento de seu público!

�“Não tenha medo, apresente-se, mostre sua companhia, vá ao mercado, dê sua mensagem!”

�“Não perca tempo. Seja tempestivo!”

�“Seja a cara da sua empresa, não invente a roda”

�“Reconheça oportunidades.”

�“Inove!”

�“Seja estratégico. Pense no longo prazo!”

�Melhores práticas: Alguém já fez... Podemos melhorar?

Objetivo:

� Identificar os líderes no setor: o que eles estão fazendo melhor que outras

empresas

� Quais são as empresas que mais progrediram: o que elas fizeram?

O que elas tem em comum?

� O básico: facilidade de navegação e na localização de dados

� Confiabilidade na disponibilização da informação

� Rápida identificação de informações requeridas pelo mercado

� Adicional: política ambiental (ex. uso de água e energia), política social

(direitos humanos e patrocínios a programas de desenvolvimento)

� Extra: videos de alta qualidade, webcast informativo, transparente e

acessível.

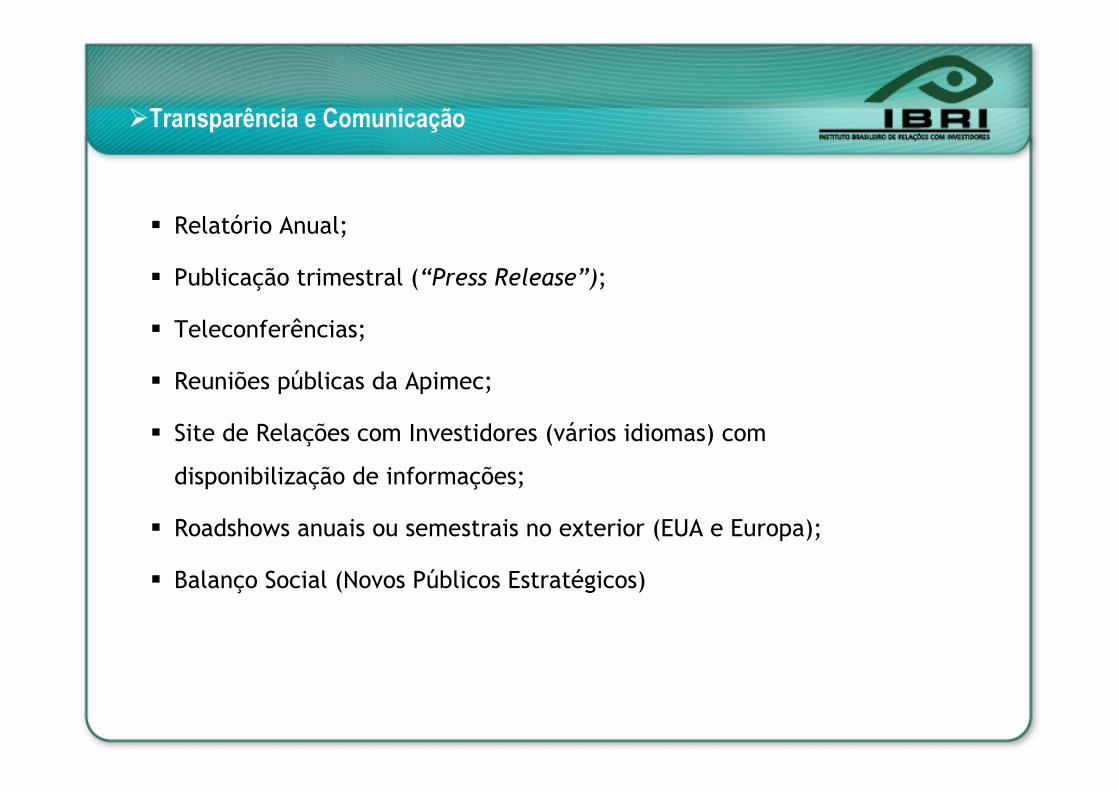

�Transparência e Comunicação

� Relatório Anual;

� Publicação trimestral (“Press Release”);

� Teleconferências;

� Reuniões públicas da Apimec;

� Site de Relações com Investidores (vários idiomas) com

disponibilização de informações;

� Roadshows anuais ou semestrais no exterior (EUA e Europa);

� Balanço Social (Novos Públicos Estratégicos)

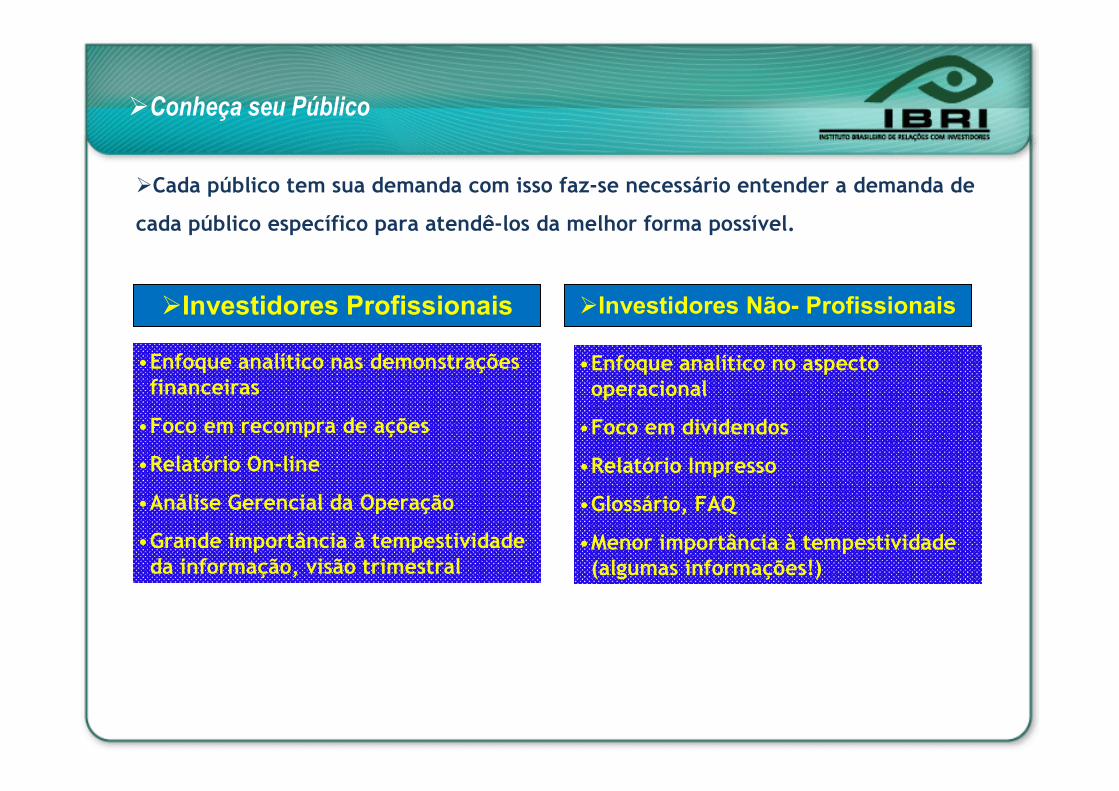

�Conheça seu Público

�Cada público tem sua demanda com isso faz-se necessário entender a demanda de

cada público específico para atendê-los da melhor forma possível.

�Investidores Profissionais

•Enfoque analítico nas demonstrações financeiras

•Foco em recompra de ações

•Relatório On-line

•Análise Gerencial da Operação

•Grande importância à tempestividade da informação, visão trimestral

�Investidores Não- Profissionais

•Enfoque analítico no aspecto operacional

•Foco em dividendos

•Relatório Impresso

•Glossário, FAQ

•Menor importância à tempestividade (algumas informações!)

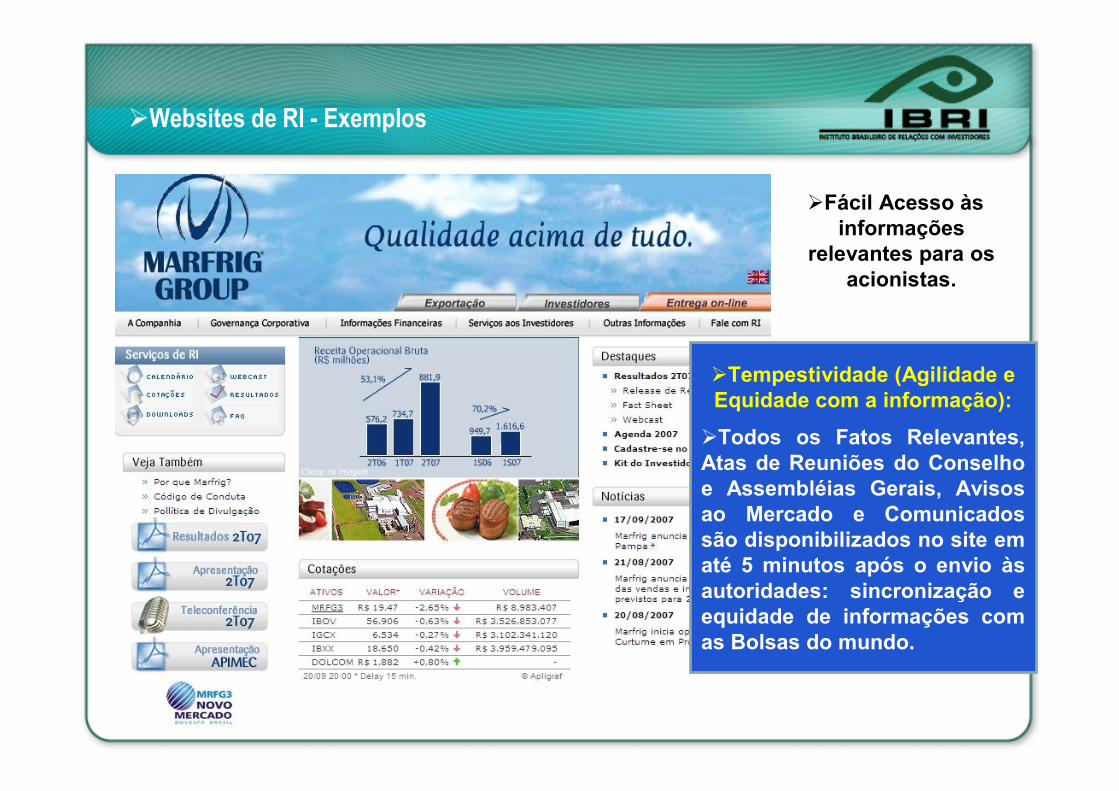

�Websites de RI - Exemplos

�Fácil Acesso às informações

relevantes para os acionistas.

�Tempestividade (Agilidade e Equidade com a informação):

�Todos os Fatos Relevantes, Atas de Reuniões do Conselho e Assembléias Gerais, Avisos ao Mercado e Comunicados são disponibilizados no site em até 5 minutos após o envio às autoridades: sincronização e equidade de informações com as Bolsas do mundo.

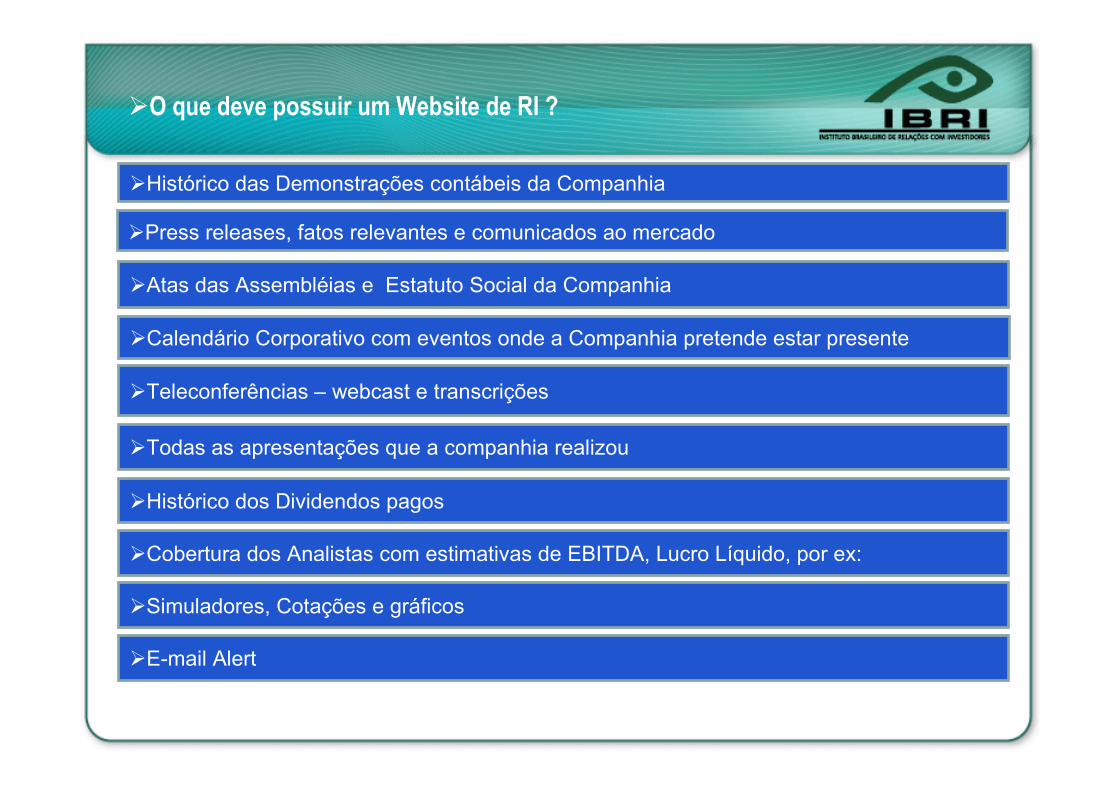

�O que deve possuir um Website de RI ?

�E-mail Alert

�O que deve possuir um Website de RI ?

�Histórico das Demonstrações contábeis da Companhia

�Press releases, fatos relevantes e comunicados ao mercado

�Atas das Assembléias e Estatuto Social da Companhia

�Calendário Corporativo com eventos onde a Companhia pretende estar presente

�Teleconferências – webcast e transcrições

�Todas as apresentações que a companhia realizou

�Histórico dos Dividendos pagos

�Cobertura dos Analistas com estimativas de EBITDA, Lucro Líquido, por ex:

�Simuladores, Cotações e gráficos

�E-mail Alert

�O que deve possuir um Website de RI ?

� Considerado o principal produto da área de RI.

�Tem como finalidade explicar o desempenho operacional e

econômico-financeiro da companhia.

�O processo consiste na coleta, consolidação e entendimento das

variações das informações obtidas junto às áreas operacionais na

companhia, para apresentar ao mercado o resultado da Companhia.

�Deve explicar as perguntas mais freqüentes do período pré-divulgação

e antecipar a resposta às possíveis dúvidas que ocorreriam durante a

apresentação do resultado.

�Releases

�Característica comum dos “Press releases” , em sua primeira página encontrarmos

os destaques de resultado no trimestre comparado ao trimestre anterior e ao mesmo

período do ano anterior.

�2. IV. Outros meios de Comunicação

�Conference Calls em Inglês e Português

�Realização de APIMECS no máximo possível de localidades no Brasil

�Roadshows Anuais ou semestrais no exterior (EUA e EUROPA ) com a presença do

Board da Companhia

�Participação da área de Relações com Investidores em seminários no Brasil a convite de entidades do mercado de capitais e bancos.

�Atendimento a one-on-one meetings no Brasil e no exterior

�Sistema de Divulgação Bovespa, CVM, NYSE e SEC

�Utilização de Serviços de disseminação de informações do tipo “wire”

Exposição no Mercado

� Atendimento aos analistas (sell-side, dívida e buy-side);

� Reuniões em grupo e “One-on-One meetings”;

� Participação em conferências e apresentações em geral ;

� Confecção de earnings-releases em português e inglês;

� “Conference Calls” com transmissão via Internet;

� Atualização permanente da Homepage de RI;

� Apoio/Informações a acionistas e investidores individuais;

� Confecção de relatórios internos - feedback p/a Diretoria Executiva;

� Apoio a outras áreas da Cia. (controladoria, financeiro, jurídico, planejamento estratégico, comunicação interna e assessoria de imprensa)...

�2. VII. Targeting

�Identificação de potenciais investidores – Obtenção de informações públicas da SEC +

CBLC e outros.

�ANÁLISE:�Regional

�Setorial

�Nacional

�Internacional

�Que através de uma comunicação pró-ativa por meio de apresentação da companhia/

reuniões / conference calls / envio de material trás novos acionistas para a companhia.

�Identificação de alvos de “buy side”

� O analista de pesquisa (sell-side) é diferente do analista de buy-side

� ATENÇÃO:

�Armadilha: “Quem tem meus comparáveis em seu portfolio de ações e não tem a minha?”

�Entender o perfil de investimento de sua empresa sob a perspectiva do “buy-side”

�Determine se você tem o tempo/perfil/informações necessárias para segmentarapropriadamente os seus investidores ou se você precisa recorrer a um database institucional ou a uma aplicação para específica de targeting

�Utilize o sell-side sempre que possível mas tente manter o processo total sob suasupervisão

�Filtre seus investidores com as ferramentas disponíveis e utilize as áreas da empresade forma a obter as melhores oportunidades para criar relacionamentos com comprometimentos de longo prazo.

�Entenda seus atuais investidores

� Manter é tão importante quanto identificar novos acionistas

� Reconhecer quando as condições de mercado estão mudando ou algum eventoou guidance pode causar uma mudança em sua base de acionistas

� Nem toda variação na base é ruim, algumas vezes é necessária uma migraçãode acionistas

� Análise de cenários: avaliação apropriada envolve informações quantitativas(transações recentes), qualitativas (encontros anteriores) e a experiência do RI (compras / vendas históricas em eventos similares)

� Com a segunda metade de sua audiência possível analisada, encontremaneiras eficientes de transmitir a história da empresa aos atuais e possíveisnovos acionistas;

�2. VIII. Acompanhamento de mercado com analistas

� Analistas de Pesquisa (sell side) – Ações (equity) e Dívida (debt)

� + Analistas de buy side – Fundos de Investimento, Fundações e

Fundos de Pensão

Link Corr

OutrosAcademia

RI

Empresa Mercado de Capitais

Coletar, analisar,

sintetizar e uniformizar informações

internas

Disseminar informações

transparentes democráticas tempestivas acessíveis

Áreas da Empresa Analistas

AcionistasInvestidores

Retroalimentação

O RI é a voz do mercado dentro da empresa e a voz da empresa no mercado de capitais.

RatersMídia

Responsabilidade do RI

�Política de Divulgação e Negociação

� Informações Exigidas pela BOVESPA para cada nível de Governança Corporativa

Principais Exigências Nível 1 Nível 2 Novo Mercado

Percentual Mínimo de Ações em

Circulação

25% do capital total 25% do capital total 25% do capital total

Reunião Pública com Analistas 1 x por ano 1 x por ano 1 x por ano

Elaboração de Demonstrações

Financeiras em Padrões

InternacionaisNão há exigência X X

Divulgação de Calendário Annual X X X

Divulgação de Fluxo de Caixa X X X

Assinatura do Termo de

Anuência por Administradores

X X X

Divulgação de Contratos com

Partes Relacionadas

X X X

Alienação de Controle Não há exigência 80% do preço pago nas

ações ON para as PN

100% do preço pago

nas ações de controle

Conselheiro Independente Não há exigência 20% 20%

Mandato Unificado de

Conselheiro

Não há exigência Máximo 2 anos Máximo 2 anos

Dimensão Econômica

DimensãoAmbiental

Dimensão Social Sustentabilidade

� Cidadania Corporativa

� Responsabilidade social

� Aumentar a equidade

� Conservar e reciclar recursos

(Eco-eficiência)

� Reduzir desperdícios

� Minimizar impactos ambientais

� Performance

Financeira

� Criação de Valor

� Perpetuidade

� CompetitividadeA empresa somente é sustentável quando clientes, fornecedores, investidores...são sustentáveis.

Sustentabilidade

Dimensão engajamento com Stakeholders

Colaboradores

Concorrência

Outros Stakeholders

Sociedade

Parceiros eFornecedores

Acionistas

Clientes

Autoridades

Respeito à pessoa

Observância estrita às leis e aos regulamentos

Busca permanente do desenvolvimento

Respeito àdiversidade

Ética Transparência

Excelência no atendimento

RI

�Objetivos de melhores práticas em um programa de RI

•Criação de Valor – múltiplos mais altos são resultado de …

•Visibilidade de oportunidades de crescimento orgânico•Consistência operacional entre histórico e atingimentos•Percepção de sustentabilidade corporativa•Concorrência de mercado

•Obtenção de feedback do mercado para melhoria da história do investimento:

•Manter a credibilidade do management•Entender o ambiente no qual a empresa opera e é vista

•Educação da audiência institucional : informação constante

•Código de ética de Relações com Investidores (IBRI)

•Transparência•Eqüidade

•Franqueza e independência

•Integridade e responsabilidade

Ricardo Florence Vice-Presidente do IBRI - [email protected] VergiliAssessoria de Comunicação- [email protected]

IBRI IBRI -- ContatosContatos

www.ibri.com.br

Obrigado!Obrigado!

Ricardo FlorenceVice-Presidente Executivo do IBRI

Diretor de RI da Marfrig S/A

16 fevereiro 2008

MBA MBA -- FinanFinançças, Comunicaas, Comunicaçção e ão e

RelaRelaçções com Investidores / IBRI ões com Investidores / IBRI ––

FIPECAFI : 8FIPECAFI : 8ªª TurmaTurma

Rodney VergiliAssessor de Comunicação do IBRI

16 fevereiro 2008

Programa/Objetivos da Apresentação

1) Evolução do Jornalismo Econômico

2)2) Comitê de DivulgaComitê de Divulgaçção: Dicas de ão: Dicas de

Relacionamento com a ImprensaRelacionamento com a Imprensa

3) Gerenciamento de Crise e Período de Silêncio

Progresso ocorre com novidades

1450 - Johann Gutemberg cria o sistema de impressão

1860 – Alexander Graham Bell e Antonio Meucci criam o telefone

1888 – O físico alemão Heinrich Hertz produziu e detectou ondas de

rádio.

1926 – Scot John Logie Baird (Londres) criou a televisão analógica. Foi

realizada neste ano a primeira transmissão televisiva

1950 – Primeira transmissão oficial da televisão brasileira foi recebida

por cerca de cem aparelhos espalhados pela cidade de São Paulo

1968 – BIP/Pager

1971 – Fac simile (fax)

1991 – Celular no Brasil

1995 – A internet dissemina-se pelo Brasil

2006 – Dissemina-se serviços de internet sem fio e VoIP (telefone que

utiliza os sistemas de internet)

2008 - Cresce a participação de notícias com uso de novas tecnologias:

TV digital e interativa, o fenômeno YouTube, Bluetooth, TV na internet,

blog, divulgação de preço de ações nos celulares…

Evolução do Jornalismo Econômico no Brasil

23/08/1890 – A criação da Bovespa (Bolsa de Valores de São Paulo) foi noticiada pelo mais importante jornal da época “O Estado de S.Paulo”

em uma nota de registro ao pé da página uma semana depois.

Na década de 70 - o noticiário político era censurado pelos militares. As notícias sobre economia, empresas, mercado financeiro e de capitais

passaram a ocupar grande parte dos jornais. As publicações

empresariais começam a ganhar corpo e eram enviadas por malote para

as agências bancárias e lojas.

Hoje – As agências produzem notícias em tempo real. Em leilões na Bovespa o anúncio de vencedores é realizado pelos sites e agências

antes mesmo do sistema eletrônico da própria Bolsa.

É crescente a oferta de produtos e serviços por sites na internet de corretoras, bancos e consultorias independentes

Novos Tempos para a Comunicação dos RIs

Melhores Práticas de empresas abertas (com ações em Bolsa):

T = Transparência E = EqüidadeM = Mercado de Capitais (CODIM)P = Prestação de ContasO = OuvidoriaS = Sustentabilidade

Guia de Boas Relações com a Imprensa

O que fazer:

� Consultado para conceder uma entrevista encaminhe o jornalista para a Assessoria de Imprensa.� Responda à solicitação de entrevista, positiva ou negativa, o mais rápido possível.� Receba bem e demonstre boa vontade, mesmo em situação adversa.� Entregue seu cartão de visita logo no início da entrevista pessoal.� O jornalista trabalha 24 horas por dia e até mesmo aos finais de semana. � Não fale ao jornalista o que não deseja que seja publicado.

Guia de Boas Relações com a Imprensa

� Procure começar o contato com uma breve exposição geral sobre o assunto.

� Procure ter em mente o título a ser publicado ou divulgado.

� A ênfase é na presença da empresa no mercado.

� Não divulgue dados confidenciais.

� Tenha certeza de haver entendido a pergunta antes de respondê-la.

� Seja objetivo nas respostas.

� Responda somente o que lhe convém e/ou conhece.

Guia de Boas Relações com a Imprensa

� Trate o repórter sem formalismo. Se ele está anotando, está interessado em suas respostas. No momento em que ele parar de anotar, pode estar emitindo um sinal de que a entrevista enveredou pelo terreno da "não-notícia".

� Saiba que o repórter é pago para fazer a reportagem com -ou sem - a sua ajuda.

� As relações constantes garantem uma boa disposição da imprensa.

� Não tenha receio de dizer, em algumas situações,“não sei”ou “não tenho essa informação”.

Guia de Boas Relações com a Imprensa

O que NÃO fazer:

� Pedir para ler ou aprovar texto antes da publicação.

� Confundir jornalismo com publicidade ou propaganda.

� Usar palavras técnicas e estrangeirismos em vez de ser didático e coloquial.

� Mentir.

� Privilegiar os veículos nacionais em detrimento dos locais, regionais e especializados, que algumas vezes servem de pré-pauta para a grande imprensa.

� Deixar o repórter escolher suas palavras ou tentar confirmar com suas palavras assuntos inverídicos.

Imprensa Regional e Especializada

� Tratamento diferenciado por conta de seu conteúdo.

� Preparam matérias mais específicas e, portanto, exigem maior detalhamento das informações técnicas.

� Não deixar margem a qualquer tipo de dúvida sobre detalhes.

� Cuidados especiais para veículos publicados na cidade ou na região em que a empresa estálocalizada.

Imprensa Regional e Especializada

� Facilidade e rapidez de acesso às informações na internet.

� Cuidado: a notícia pode correr o mundo divulgando o que NÃO deve ser publicado.

� Os repórteres da imprensa regional podem no futuro estar na grande imprensa.

� Ser atencioso com os focas (jornalistas iniciantes).

Crise

Como deve ser a atitude diante de uma crise?

CRISE : “Um evento imprevisível que, potencialmente, provoque prejuízo significativo a uma organização ou empresa e, logicamente, seus empregados, acionistas, produtos, condições financeiras e reputação da companhia”

John Birch, consultor que assessorou a UnionCarbide no desastre de Bhopal, na Índia, em que morreram milhares de pessoas.

Crise

� Recomenda-se a constituição de um “Comitê de Crise”, com a centralização das mensagens em uma só pessoa que tenha facilidade de comunicação.

� Mundo globalizado, comunicações instantâneas.

Crise

� Instrução nº 358 da Comissão de Valores Mobiliários

� Artigo 16 : Política de Divulgação de ato ou fato relevante.

� Comitê de Crise ou Comitê de Divulgação

� O diretor de Relações com Investidores ou o representante do Comitê deverá transmitir informações precisas sobre a questão ocorrida e as ações tomadas pela empresa para resolver o assunto, de forma correta e eficiente.

Comitê de Divulgação

Profissional de Relações com Investidores = Gestor da Informação

� RI coleta informação da empresa e divulga para o mercado de capitais.

� Avalia a reação dos investidores e repassa para a empresa. Freqüência de informação garante transparência, eqüidade e possibilidade de preço justo para o papel em Bolsa.

Comitê de Divulgação

Comitê de Divulgação como gestor da informação

• Profissional de RI atua com comunicação integrada e procura gerar impacto positivo característico do Marketinge da Publicidade. Ao mesmo tempo privilegia a credibilidade da função de Relações Públicas. O RI gere o Comitê de Divulgação com solicitação de assessoria na área de marketing, propaganda, jornalista para relatório anual, Assessoria de Imprensa, Organização de Eventos...

Comitê de Divulgação

Comitê de Divulgação:Uma “Antena” Transmissora e Receptora de Informações

Ambiente Corporativo

• Informações mercadológicas• Desempenho

econômico/financeiro• Estratégias e projetos• etc....

Ambiente Externo

• Feedback da comunidade de analistas e investidores

• Informações importantes sobre o setor e concorrência

• Reações do mercado àestratégia da Companhia

• etc...

Comitê de Divulgação

1) Site de RI – Deve estar em linha com as empresas de presença internacional, disponibilizar ferramentas de relacionamento e atualização de conteúdo.

2) Relatório Anual: equipes de design, editoração e conteúdo.

3) Reuniões com Investidores: Relações Públicas e promotores de eventos podem auxiliar o RI.

4) Balanços anuais e marketing financeiro: mercado para publicitários, jornalistas, design.

Como Administrar uma Crise de Imagem?

� Prevenir ainda é a melhor forma de administrar uma crise de imagem.

� O Comitê de Divulgação deverá apontar os possíveis problemas que a organização está vulnerável e as ações que devem ser adotadas caso aconteçam (Schering - máadministração de crise - pílulas anticoncepcionais).

� A escolha dos integrantes varia em função do tipo de empresa.

� A imprensa deve ser bem atendida e abastecida.

Coração de uma empresa

� Anos 80: Financeiro� Anos 90: Marketing� 2008: Relações com todos os públicos de interesse da companhia (sociedade) no Brasil e no Exterior

Comunicação com a mídia

internacional

Simultaneidade Abrangência

Simultaneidade Abrangência

Participantesdo jogo

Mercados

Fusos horários

Idiomas

Mesmas chances

Credibilidade

Comunicação com a mídia

internacional

Globalizado Ágil Excesso de informações

Buscar (PULL)

Obrigações

Relatórios trimestrais

Distribuir (PUSH)

tempo

falhas

oportunidade

milhares de sites

centenas de jornais

Constância

Relevância

Visão da empresa

Ações corretivas

Comunicação com a mídia

internacional

Lealdade ao Investidor Confiança

Globalizado Ágil Excesso de informações

Distribuição eletrônica deinformações em tempo real

Lealdade ao Investidor Confiança

Wire

Multimídia

RSS

Maximizaçãodo alcance dacomunicação

Wireless

Releases

Relação com o Público ganha novas atribuições

Necessidades de uma Companhia aberta

Comunicação de umaS.A deve ser:

• Contínua• Transparente• Eqüitativa

Como a Comunicação cria valor

• Orienta o marketing ea publicidade

• Orienta funcionários

• Participa de toda a

estratégia de

comunicação da S.A

Ganhos para a empresa

• Maior transparência

• Melhor comunicação

com minoritários

• Aumento da base de

acionistas

O “PERÍODO DE SILÊNCIO”

em ofertas públicas no

Mercado de Capitais brasileiro

Período de Silêncio

Período de Silêncio

Conceito

� Base Legal: Artigo 48 da Instrução CVM 400/03.

� Restrição à divulgação de informações sobre a emissora, a oferta e o ofertante.

� Período: desde os preparativos da oferta até a publicação de seu anúncio de encerramento.

Período de Silêncio

O Período de Silêncio envolve:

� a companhia

� os ofertantes

� as instituições intermediárias

� demais pessoas de qualquer maneira envolvidas na oferta (advogados, auditores, etc.)

Período de Silêncio

� Objetivos

� Acesso homogêneo a instituições que possam afetar decisões de investimento nos valores mobiliários ofertados

� Evitar disseminação de informações que possam manipular demanda/preço dos valores mobiliários ofertados.

� Controle da CVM sobre informações divulgadas no período

� Impedir a divulgação de informações a agentes específicos do mercado em detrimento do público investidor em geral.

Período de Silêncio

Impacto

� Não é absoluto: possibilidade de divulgar comunicados e propaganda de produtos

� Não há precedentes claros sobre o que é -ou não-permitido. Companhias agem com cautela e suspendem comunicados.

Período de Silêncio

Precauções

Medidas prudentes:

� Esclarecer aos acionistas controladores, administradores e departamento de RI sobre o Período de Silêncio.

� Centralizar relacionamento da emissora e/ou do ofertante com o mercado - não divulgação de informações relacionadas à oferta.

� Exigir identificação dos presentes nas reuniões com investidores.

Período de Silêncio

PRESIDÊNCIA DA CVM – IMPRENSA

“O que temos buscado reprimir são manifestações de pessoas ligadas a oferta que de alguma maneira estimulem indevidamente a aquisição dos títulos. O investidor deve tomar sua decisão com base na análise dos dados positivos e negativos e não em frases que tendem a mostrar só o lado positivo.”

“A CVM tem tentado administrar com bom senso a aplicação da regra de maneira a permitir que a imprensa continue a cumprir seu papel.”

Obrigado!Obrigado!

Rodney VergiliAssessor de Comunicação do IBRI

Contatos: (11) 5081- 6064

E-mail: [email protected]

16 fevereiro 2008