maria joão kaizeler (bm) rogério reis (cgu) 1. 1.banco mundial: missão, desafios, estratégias...

TRANSCRIPT

1

Avaliação da Maturidade dos Órgãos de Controle

InternoMaria João Kaizeler (BM)

Rogério Reis (CGU)

2

Objetivos/Tópicos1. Banco Mundial: Missão, Desafios, Estratégias2. Desafios quanto ao Sistema de Controle Interno no Brasil3. Oportunidades Atuais4. O Modelo IA-CM5. A Estratégia de Avaliação da Maturidade do SCI do Brasil6. Alguns resultados7. Estratégia para Fortalecimento do SCI/Próximos Passos8. Como o BM pode ajudar?

3

1. Banco Mundial: Missão/Desafios

Trabalhando por um mundosem pobreza

Ajudar a reduzir a pobreza global e promover a prosperidade compartilhada.

Apoiar os países em desenvolvimento, trabalhando em parceria para reduzir a pobreza.

Construção de um ambiente favorável para investimentos, geração de empregos e crescimento sustentável, apoiando os pobres para que participem do crescimento.

Missão do Banco Mundial: reduzir a pobreza pela criação de oportunidades

4

A Boa Governança e Prevenção da Corrupção são Fundamentais para a Efetividade do Desenvolvimento

O Banco Mundial respeita e promove as Convenções Internacionais para o fortalecimento dos sistemas, bem como os procedimentos legais em vigor em cada país. Os sistemas fiduciários e a efetividade do setor público de

um país são fundamentais O Banco Mundial apoia o fortalecimento dos sistemas

existentes no país por meio de diferentes instrumentos

Governança e Prevenção da Corrupção

5

Motivação/EstratégiasProcedimentos de

Controle Interno FortesFunção de Auditoria

Interna Eficiente

Sistema de Gerenciamento

Financeiro Robusto

Esse

ncia

l Essencial

Transparência e Boa Governança

Crescimento Económico

IFAC Boa Governança: Principio F;Estudo TCU Boa Governança.

6

2. Desafios do SCI Problemas em termos de coordenação e colaboração

(Auditoria Interna Vs Auditoria Externa, p.ex.) funções e responsabilidades pouco claras e sobreposição de funções; má comunicação e dificuldade em trabalhar juntos.

Falta de harmonização em termos de normas, sistemas, manuais, ferramentas, etc. Falta de códigos, normas e manuais de procedimentos

de Auditoria Interna/Controle Interno.

Falta de capacidade e de pessoal.

Falta de ferramentas informatizadas.

Oportunidades para desenvolver sistema de CI e uma Função de AI

+ independente, + eficaz e + eficiente

7

Porquê? Porque vai permitir: Identificar as fraquezas e as áreas para aprimoramento da

atividade de AI.

Identificar as melhores e inovadoras práticas da AI.

Saber o que se tem e o que é necessário desenvolver.

Aumento de capacidade de negociação com o Alta Adimistração (presidente, governador, prefeito) e com outros.

Necessário Avaliar?

8

Busca pela Boa Governança está na agenda de vários Países, incluindo Brasil País (vêr estudos TCU, trabalhos do IFAC e Análises OCDE);

Boas Práticas Internacionais e Modelos: IA-CM (do IIA) PIC (da UE)

3. Oportunidades Atuais

9

Como avaliar a função AI? The IIA (Definição de Auditoria Interna):

“Auditoria interna é uma atividade independente e objetiva de consultoria e

asseguração destinada a agregar valor e aperfeiçoar as operações da

organização. Ela ajuda a organização a alcançar seus objetivos ao

empregar uma abordagem sistemática e disciplinada com a finalidade de

avaliar e aperfeiçoar a efetividade dos processos de gestão de riscos,

controles e governança.” (tradução livre)

10

4. O Modelo IA-CM

O que é?

Modelo universal de auto avaliação das atividades de AI no setor público

Baseado no Software Capability Maturity Model (CMMI)

Finalidade

Identificar os fundamentos necessários para uma auditoria interna efetiva no

setor público

11

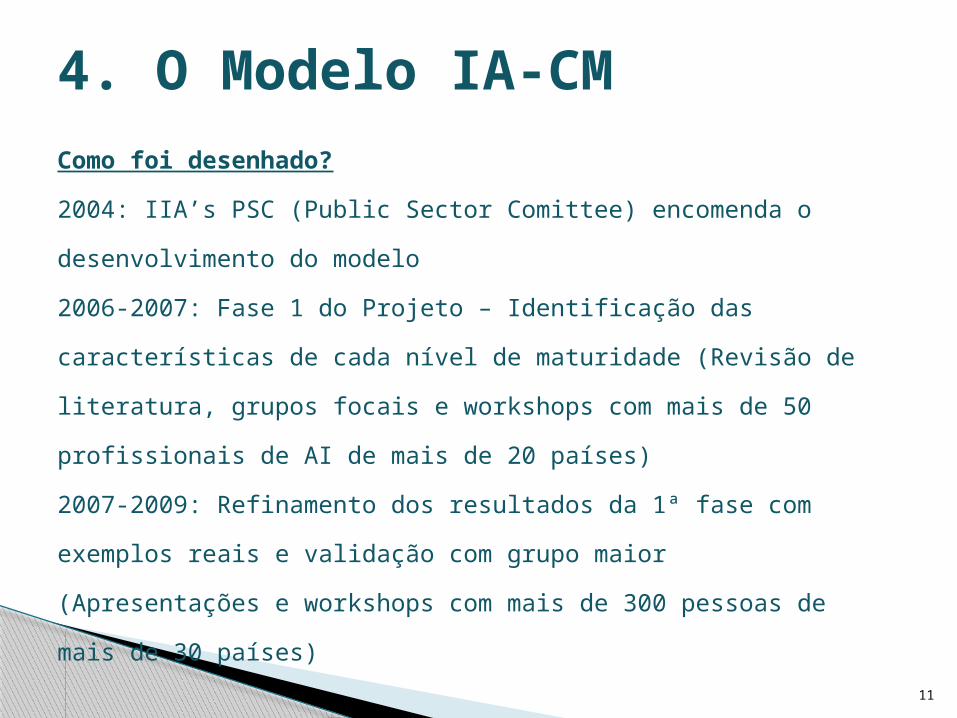

4. O Modelo IA-CMComo foi desenhado?

2004: IIA’s PSC (Public Sector Comittee) encomenda o desenvolvimento do

modelo

2006-2007: Fase 1 do Projeto – Identificação das características de cada

nível de maturidade (Revisão de literatura, grupos focais e workshops com

mais de 50 profissionais de AI de mais de 20 países)

2007-2009: Refinamento dos resultados da 1ª fase com exemplos reais e

validação com grupo maior (Apresentações e workshops com mais de 300

pessoas de mais de 30 países)

(Autoria e liderança de Libby MacRae)

12

Quais suas principais características?

Descreve os elementos-chave necessários para implementar uma AI efetiva

Principiológico

Ferramenta para avaliação/Benchmarking

Ferramenta de planejamento estratégico (roteiro para a melhoria estruturada e

ordenada)

Ferramenta para advogar e “vender” a AI aos tomadores de decisão

4. O Modelo IA-CM

13

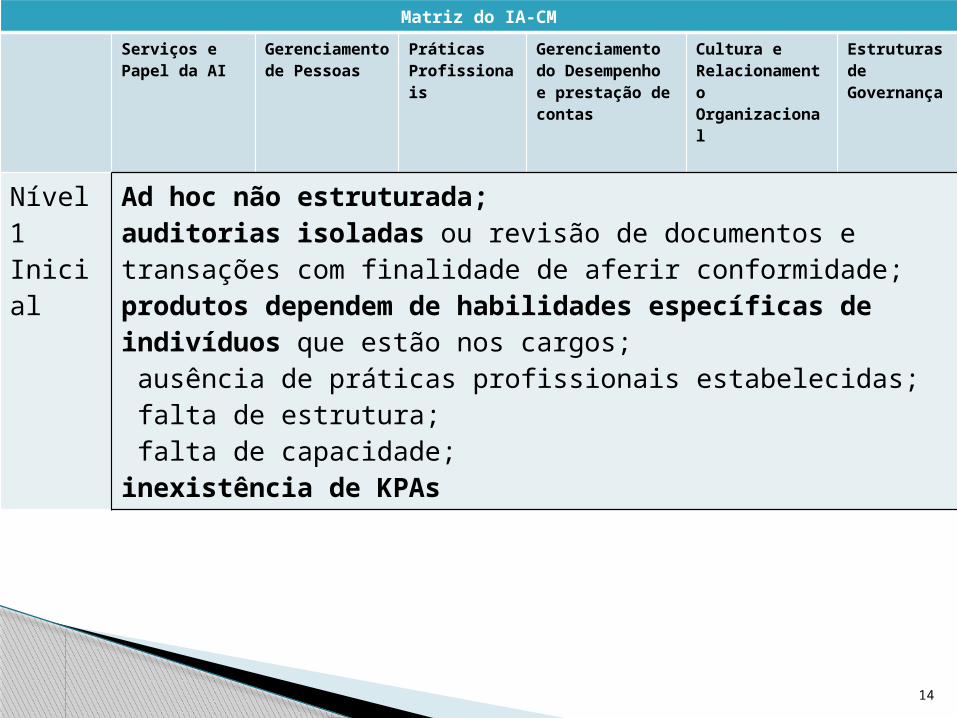

14

Matriz do IA-CMServiços e Papel da AI

Gerenciamento de Pessoas

Práticas Profissionais

Gerenciamento do Desempenho e prestação de contas

Cultura e Relacionamento Organizacional

Estruturas de Governança

Nível 1 Inicial

Ad hoc não estruturada; auditorias isoladas ou revisão de documentos e transações com finalidade de aferir conformidade;produtos dependem de habilidades específicas de indivíduos que estão nos cargos; ausência de práticas profissionais estabelecidas; falta de estrutura; falta de capacidade; inexistência de KPAs

15

Matriz do IA-CM

Serviços e Papel da AI

Nível 5Otimização

AI reconhecido como agente-chave de mudança

Nível 4Gerenciado

Asseguração da governança, gestão de riscos e controles

Nível 3Integrado

Serviços de assessoramento

Auditorias de desempenho

Nível 2Infraestrutura

Auditoria de conformidade

16

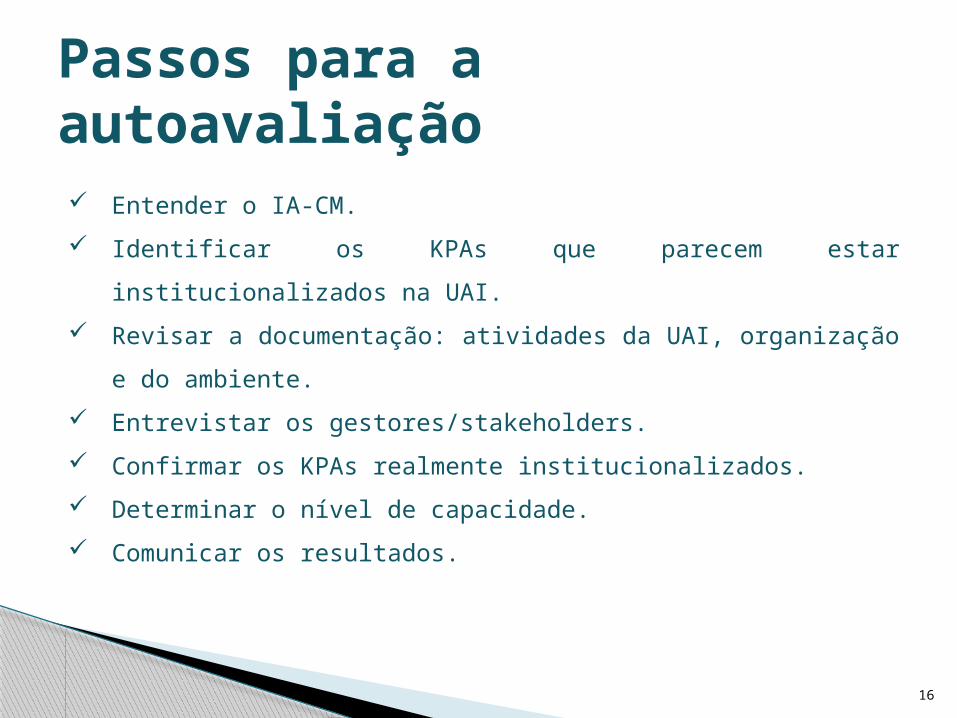

Entender o IA-CM. Identificar os KPAs que parecem estar institucionalizados na UAI. Revisar a documentação: atividades da UAI, organização e do

ambiente. Entrevistar os gestores/stakeholders. Confirmar os KPAs realmente institucionalizados. Determinar o nível de capacidade. Comunicar os resultados.

Passos para a autoavaliação

17

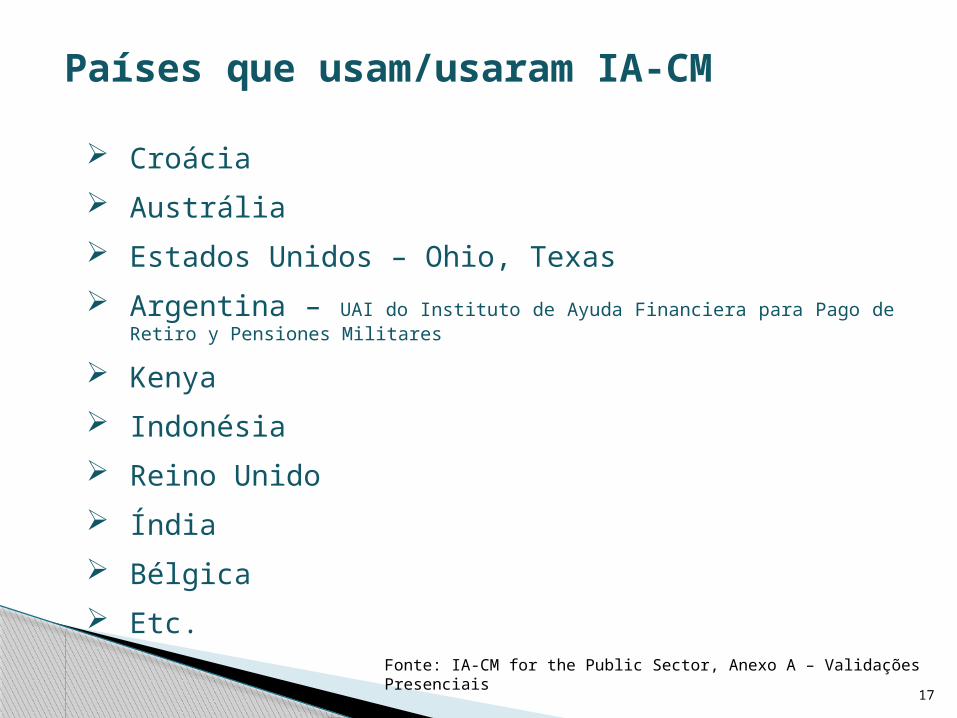

Países que usam/usaram IA-CM

Croácia Austrália Estados Unidos – Ohio, Texas Argentina – UAI do Instituto de Ayuda Financiera para Pago de Retiro y

Pensiones Militares

Kenya Indonésia Reino Unido Índia Bélgica Etc.

Fonte: IA-CM for the Public Sector, Anexo A – Validações Presenciais

18

Exemplo: Ohio Office of Internal Audit

Ex. Ferramenta de Planejamento Estratégico

http://obm.ohio.gov/InternalAudit/doc/strategicplan/FY-14-15_OIA_Strategic_Plan.pdf

19

Até Junho de 2015

Julho 2015-Junho 2016 → Desenho de Ações, Atividades p/ reforma AI

5. Estratégia para Avaliação e Des. da Maturidade do SCI no Brasil

• IA-CM a 3 CGEs Piloto;• Concept paper para:

Descrever o sistema de CI/AI em todos os níveis;

Identificar stakeholders necessários para uma reforma da AI a nível geral (do país);

Apontar atividades e um plano de ação para a fase seguinte.

20

6. Resultados e Aspetos Comuns

Cada CGE é unica Legislação Organização Capacidade

Áreas similares de foco

Todas têm vários processos e atividades essenciais para desenvolver, implementar e institucionalizar para atingir o nível 2 – Infraestrutura.

Áreas a Fortalecera. Reforçar o Papel, Autoridade e Responsabilidade da

AI b. Auditores Internos Profissionaisc. Função de Auditoria Interna Profissionald. Produtos profissionais para atingir Resultados com

Valor Acrescentadoe. Melhoria Contínua da AIf. Parcerias com a Gerência/Stakeholders

a. Reforçar o Papel, Autoridade e Responsabilidades da AI

• Desenvolver e aprovar um regimento de AI• Identificar e implementar uma ótima estrutura

organizacional da AI• Assegurar mecanismos para assegurar a Independência

da AI• Formalizar e assegurar que a AI tem acesso total a

todos os ativos, informação e pessoas• Determinar e procurar aprovação dos Recursos

necessáriosd para a AI (pessoas, dinheiro, apoio); identificar o impato da limitação de recursos

b. Auditores Internos Profissionais

• Desenvolver um Modelo de Competências de AI (identificar níveis de AI com a correspondente experiência professional, aptidões técnicas e comportamentais, etc.)

• Devenvolver um curriculum de treinamento e desenvolvimento em AI; providenciar prática professional de AI e treinamentos para desenvolvimento de competências

• Implementar um Sistema de Avaliações Individuais de desempenho

• Desenvolver e Implementar uma Carreira de Auditoria Interna com níveis baseados num modelo de competência e com níveis de salários e de compensação que seja conexos às competencias atingidas

• Reforçar Certificações Profissionais em AI• Considerar opções para melhorar as práticas de contratação de

AI nacionalmente

c. Função de AI Profissional

• Identificar e adotar normas profissionais de AI• Adotar um Código de Ética de AI Profissional• Desenvolver e Implementar um Arcabouço de Práticas

Profissionais (Politicas de AI, Programas de Auditoria, Procedimentos Operacionais)

• Assegurar que existem ferramentas apropriadas (incluindo tecnológicas) para apoiar a função de AI

d. Produtos profissionais para atingir Resultados com Valor Acrescentado

• Desenvolver e implementar processos de avaliação periódica de risco e de planejamento de Auditoria Interna (cosiderar um universo de auditoria compreensivo, critérios de risco, necessidades da gestão/stakeholders, etc.).

• Implementar uma combinação de auditoria de conformidade e desempenho e de serviços de assessoria.

• Implementar um Sistema para monitorar e acompanhar a implementação das recomendações (follow up).

e. Melhoria Contínua• Implementar um mecanismo de Asseguração da

Qualidade da AI (inclui supervisão continua, autoavaliações e revisão pelos pares ou Revisões externas de Asseguração da Qualidade);

• Implementar um mecanismo de gestão de desempenho e responsabilidade da AI compreensivo;

• Promover comunicação continua e proativa.

f. Parceria com a Gestão/Stakeholders

• A AI suporta e é uma parte integral da gestão da entidade

• A AI coordena e colabora com outros grupos de revisão, avaliação e investigação

• A AI colabora com e complementa o Trabalho do Tribunal de Contas

28

7. Próximos Passos

Estratégia ampla e Plano de Ação para as CGEs (+ Operacional ) Grupos de Trabalho(CONACI)

Treinamento AI e Mecanismos de Certificação em AI Normas de AI (standards) Desenvolvimento de Papeis/Metodologia de Trabalho

Rule based (checklists, instruções de Trabalho, etc.) Código de Ética de AI Mecanismo de Asseguração da Qualidade/Revisão

pelos Pares de AI

Estratégia/Desenho de Atividades e Ações para reforma do SCI Grupo de trabalho composto de todos

os Stakeholders (CGU, CONACI, TCU, ATRICON, Presidência, MPOG, MF, etc)

29

8. Como o BM pode ajudar?Mecanismos Atividades no Plano de aquisições dos Projetos (Ex. IL Espírito

Santo) Componentes ou Subcomponentes de Assistência técnica (Ex.

SWAp Paraná) Condições de Desembolso nas Operações estruturais (DPLs) Resultados a alcançar nos PforR (Ceará PforR) Projetos Promoção de Seminários (knowledge Exchange)

30

8. Como o BM pode ajudar? (con’t)Ações Possíveis Capacitação/Treinamento (ex. no IA-CM) Apoio no Diagnóstico (ex. validação da Auto-avaliação) Desenvolvimento de manuais Troca de experiências e de conhecimentos (ex. Seminários, Trips) Modernização de sistemas de TI Implementação de normas internacionais de auditoria interna

31

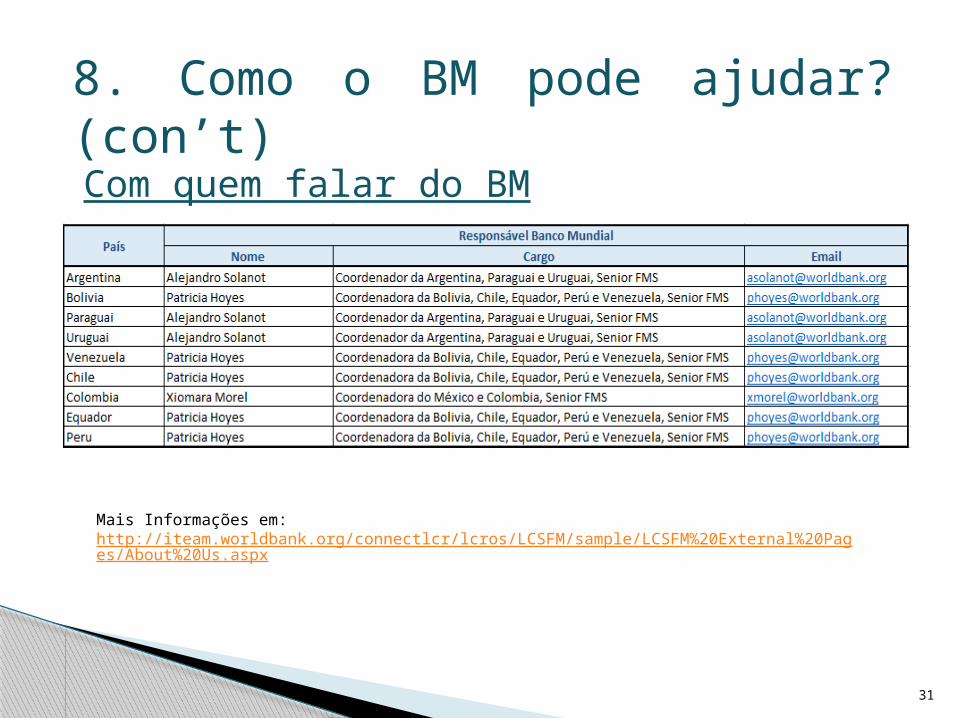

8. Como o BM pode ajudar? (con’t)Com quem falar do BM

Mais Informações em: http://iteam.worldbank.org/connectlcr/lcros/LCSFM/sample/LCSFM%20External%20Pages/About%20Us.aspx

32

Questões?Obrigado

Maria João Kaizeler (BM)Rogério Reis (CGU)