mapeamento/posicionamento do portfolio de soluções na ... · portfolio da dn tt, ... as etapas...

TRANSCRIPT

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

Bruno Miguel Martins Vieira

Relatório do Projecto Curricular do MIEIG 2008/2009

Orientador na FEUP: Prof. Henriqueta Nóvoa

Orientador na EFACEC: Engº Rui Lameiras

Faculdade de Engenharia da Universidade do Porto

Mestrado Integrado em Engenharia Industrial e Gestão

2009-02-13

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

ii

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

iii

Aos meus pais, ao meu irmão e à minha família,

...não me esqueci de ti, Daniela.

És da família.

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

iv

“Dai-me coragem para mudar aquilo que posso mudar;

paciência para aceitar aquilo que não posso mudar e sabedoria para saber

distinguir entre um e outro”

Stº António

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

v

Resumo

O presente documento formaliza o trabalho desenvolvido ao longo do projecto curricular do Mestrado Integrado em Engenharia Industrial e Gestão da Faculdade de Engenharia da Universidade do Porto, realizado na EFACEC Sistemas de Electrónica S.A., entre Setembro de 2008 e Janeiro de 2009.

O objectivo deste projecto de dissertação é estruturar o portfolio actual da Divisão de Negócios de Telecomunicações e Telemática (DN TT) da EFACEC, face à segmentação dos mercados previamente definida em Transportes, Utilities e Operadores. Para tal, fez-se um levantamento exaustivo das tendências tecnológicas para cada segmento de mercado, resultando num conjunto concreto de perspectivas de evolução.

Após a identificação do portfolio actual e respectivas relações com os segmentos de mercado, foi elaborada uma pesquisa sobre o estado de desenvolvimento do sector dos transportes e telecomunicações, tendo por base orientações, estudos, projectos e publicações de entidades privadas e públicas com especial relevância para as políticas de desenvolvimento de acordo com as directivas da comissão europeia. No seguimento do trabalho de prospecção foi estruturado um conjunto de soluções possíveis, tendo em conta as necessidades futuras dos mercados envolvidos. Para complementar este trabalho, foi também desenvolvida uma análise crítica ao nível de resposta que o portfolio actual apresenta, perante a evolução previsível dos mercados.

Ao longo de todo o período que compreendeu o projecto foi-se procurando desenvolver o conhecimento do modelo de negócio da empresa, de modo a adequar todos os passos de estruturação do portfolio com a estratégia corporativa.

Neste trabalho, é comprovada a necessidade da DN TT criar mecanismos de análise e acompanhamento do ciclo de vida dos produtos e aplicações do seu portfolio, de forma a garantir uma melhor compreensão do próprio negócio e dos aspectos críticos do negócio minimizados pela gestão do portfolio. O objectivo final foi o de potenciar maior rentabilidade ao portfolio e através da sua gestão, identificar novos modelos de negócio que melhor explorem os recursos disponíveis.

Mais que respostas, este trabalho representa uma base para uma visão distinta sobre o portfolio da DN TT, contribuindo para a afectação e rentabilização mais eficiente dos recursos e competências da EFACEC.

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

vi

Roadmap/Positioning of a Solutions’ Portfolio in EFACEC SE

Abstract

This document presents all the work developed throughout the final Project of the Master in Industrial Engineering and Management in Faculdade de Engenharia do Porto taken place in EFACEC Electronic Systems, from September 2008 to January 2009

The objective of this Project consists in positioning the Telecommunications and Telematics business Unit portfolio towards three markets, Transport, Utilities and Telecommunication Carriers. A research was made in order to identify the technological trends within each addressed market.

After the identification of the portfolio and clarification of the relations between portfolio and markets, a study was conducted through the state of the art in the transport and telecommunication sectors. The results came out as a collection of structured possible solutions expected to fulfil future market needs. A proposition of a possible future portfolio was proposed, taking into account the forecasted market analysis.

An approach to the unit’s business model was taken to align and foster the portfolio related findings and decisions. Moreover, it is proved the need to develop business tools that allow a concrete follow-up of product’s life cycles. The main goal is to contribute to an enhanced return on investment of the portfolio and a better exploitation of available assets.

This work presents a vision of a more effective portfolio management model in an EFACEC business unit.

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

vii

Agradecimentos

À Manuela Costa, pelo acompanhamento que herdou quando decorria o projecto, sabendo de forma profissional proporcionar as melhores condições para a prossecução do trabalho.

Ao António Grangeia, objecto das minhas todas primeiras questões. Agradeço a flexibilidade e disponibilidade com que sempre me esclareceu, dando sempre mais que o necessário.

Ao Rui Lameiras, pelo assumir das responsabilidades inerentes à orientação do projecto. De quem se exalta a visão perante as necessidades de organização de uma empresa, que despoletou a realização do projecto. Pela contribuição, reflexiva ou genuína para a minha experiência profissional, proporcionando-me momentos de superação pessoal que me tornaram melhor.

Ao Filipe Vila-Real, por todos os momentos de companheirismo, pela abertura, receptividade e pelo tempo que me dedicou, pela mentalidade de partilha de conhecimento e pela sua constância como profissional e como pessoa.

Ao Rui Querido, pelo quase serão de Ano Novo dedicado a atender às minhas questões, mas também pela sua competência em fazer-me ver além dos produtos, pelos inúmeros cafés matinais e pelos momentos de conversa que partilhamos. E quase me esquecia de te chamar parceiro!

Ao Gabriel Sousa, pela frontalidade e honestidade com que sempre me presenteou, pelas discussões de que me fez tomar parte, pelos contributos sempre solícitos para este trabalho, pela partilha de experiência e pelo contagiante dinamismo.

Ao Ricardo Ferreira, pela ajuda na compreensão da actividade negocial, por nunca ter deixado uma pergunta sem resposta e por me ter feito perceber como vai o metro chegar a Gondomar.

À Cláudia e à dona Fátima, ao Tiago Pinto, ao Ricardo Marques, ao Pedro Pinto e ao Diogo Guimarães por motivos vários.

À Professora Henriqueta Nóvoa, pelo lado humano do profissionalismo. E por tudo o que fica por dizer.

Em geral, a quem acreditou em mim.

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

viii

Índice de Conteúdos

1 Introdução 1

1.1 Objectivos e Calendarização do Projecto 1

1.2 Temas Abordados 2

1.3 O Grupo EFACEC 3

1.3.1 Marcos Históricos 3

1.3.2 Organização do Grupo 3

1.3.3 Missão 4

1.3.4 Visão 4

1.4 EFACEC Sistemas de Electrónica 4

1.5 Unidade de Negócios Transportes 6

1.6 DN Telecomunicações e Telemática 6

1.7 Organização do Documento 6

2 Enquadramento Teórico 7

2.1 Gestão de Portfolio 7

2.1.1 Enquadramento da Gestão de Portfolio 7

2.1.2 Domínios da Gestão de Portfolio 8

2.1.3 Gestão de Portfolio 9

2.1.4 Tomada de Decisão 13

2.1.5 Matriz BCG 15

2.1.6 Matriz Mckinsey 17

2.1.7 Ciclo de Vida 19

2.2 Posicionamento 20

2.2.1 Discussão sobre posicionamento 20

2.2.2 Posicionamento estratégico 21

2.2.3 Product Vs Corporate Branding 22

2.3 Gestão de Segmentos 23

2.4 Síntese 25

3 Orientações e Prospecção 26

3.1 O Sector dos Transportes 26

3.2 O Sector das Telecomunicações 32

3.3 Insights dos sectores analisados 39

3.4 Mobilidade real 40

3.5 Mobilidade virtual 44

3.6 Síntese 45

4 Análise Envolvente e Portfolio 46

4.1 Envolvente de Negócio 46

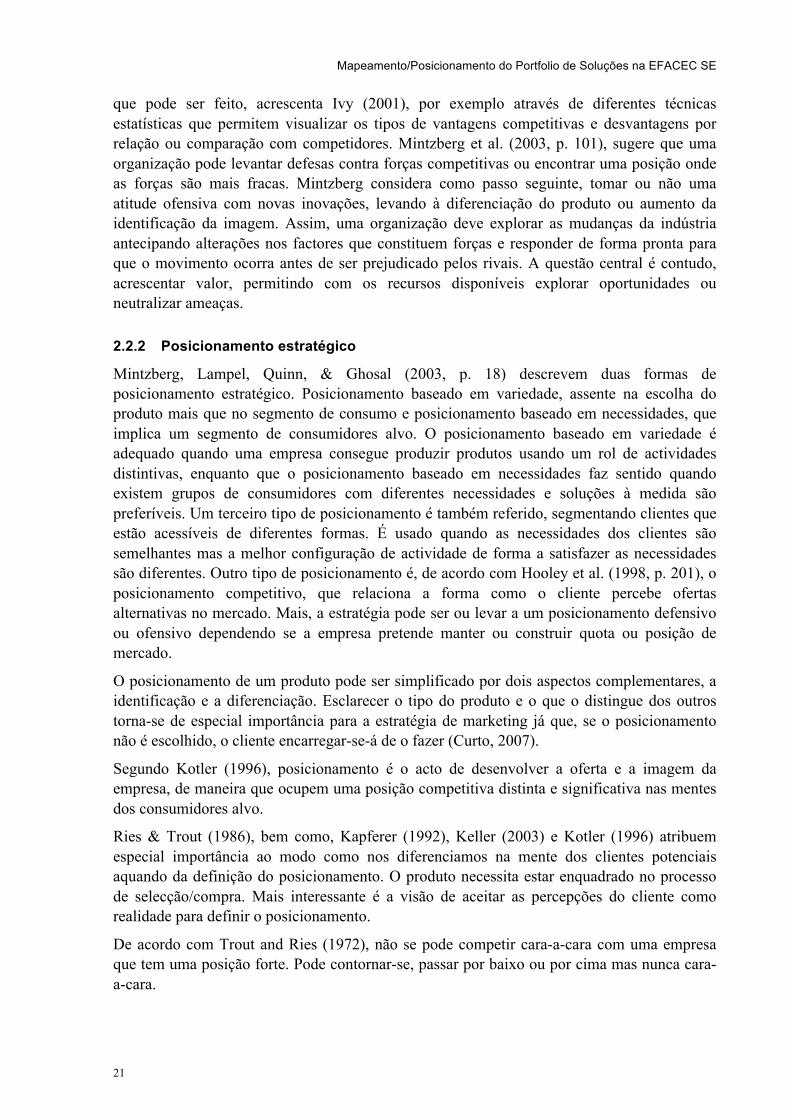

4.1.1 Competências 50

4.2 Portfolio da DN TT 53

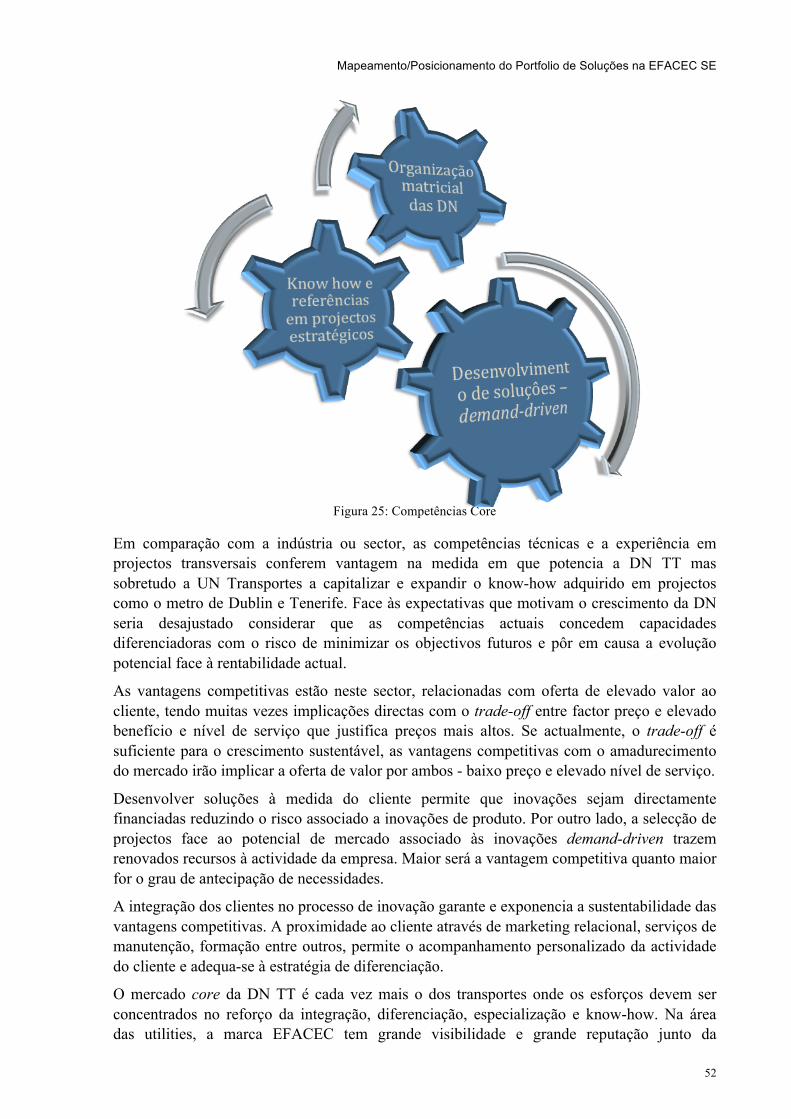

4.2.1 EFArail 55

4.2.2 EMILO S14 56

4.2.3 MMO4E1 NG 57

4.2.4 CCMIC 58

4.2.5 MUX2000 59

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

ix

4.2.6 ARL-XL 59

4.2.7 INOSSv2 60

4.2.8 Timekeeper 61

4.2.9 Trainoffice 62

4.2.10 Interfast 63

4.2.11 Ercom 64

4.3 Síntese 65

5 Considerações da Evolução do Portfolio 66

6 Conclusões 72

7 Referências e Bibliografia 75

ANEXO A Dados da Consulta Online 79

ANEXO B Elementos do Portfolio da DN TT 84

ANEXO C Análise de Sector 91

ANEXO D Análise SWOT 93

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

1

1 Introdução

A mudança é fruto de uma visão. Visão de uma oportunidade, de um benefício, de um ideal. Mudar é uma mais-valia de alguns, enquanto que gerir a mudança é privilégio de poucos, mas antecipar a mudança é exclusivo de privilegiados.

A mentalidade empreendedora é mais valorizada e impulsionada em momentos instáveis, inseguros e de forte volatilidade, pelo que momentos de ajustamento económico e transformação representam uma ameaça mas ao mesmo tempo estímulo e novas oportunidades.

Representam oportunidades, os avanços nas comunicações e sistemas telemáticos mas também na cadeia de distribuição logística, na forma de nos deslocarmos, na agregação de serviços em tecnologias convergentes e transparentes encaradas como commodities, na customização do marketing e no reajustar dos limites de intervenção entre o Estado e o mercado.

O planeamento estratégico depende da definição de uma missão clara para a empresa, da definição de objectivos, de um bom portfolio de negócios e da coordenação de estratégias funcionais (Kotler, 2003).

O melhor portfolio é o que se melhor adequa às forças e fraquezas da empresa face às oportunidades. A ponderação entre o volume de investimento e as estratégias de comercialização devem ter em conta o crescimento através de novas ou melhoradas soluções e produtos ou novos modelos de negócio para o portfolio disponível.

1.1 Objectivos e Calendarização do Projecto

A crescente importância das comunicações e telemática no quotidiano da sociedade da informação, tem levado ao desenvolvimento de sistemas, tecnologias e soluções com roadmaps de rápida evolução que forçam os players do sector a conviver com produtos com ciclos de vida cada vez menores e expostos a procura com forte componente de customização.

O portfolio da Divisão de Negócio de Telecomunicações e Telemática (DN TT) resulta da integração das divisões de Telecomunicações e de Telemática que até Janeiro de 2007 eram divisões autónomas com consequente gestão individualizada de recursos. A integração trouxe novas soluções para o cliente, mas sobre as quais é necessário um estudo tendo em vista estruturar e posicionar a oferta face às evoluções do mercado.

A DN TT desenvolve tecnologia e sistemas próprios em áreas consideradas prioritárias não deixando de desenvolver parcerias com fornecedores e outras empresas do sector. A DN TT tem acordos de modalidade OEM (Original Equipment Manufacturer), através do qual comercializa produtos de produção externa com marca EFACEC. Outras parcerias têm

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

2

contribuído para o desenvolvimento de competências, produtos e soluções de acordo com os objectivos estratégicos. Assim, têm sido aplicados esforços para reforçar a posição competitiva da empresa através da gestão da tecnologia, do conhecimento e da inovação.

Não consta dos recursos da DN TT nenhum estudo ou abordagem tendo por objectivo estruturar e integrar a informação e conhecimento sobre o qual incide este trabalho.

O presente estudo é motivado pela premência de satisfazer as necessidades dos clientes, em ambiente estrutural de crescente exigência a nível de afectação de recursos, competitividade, evolução tecnológica e tomada de decisões estratégicas de encontro aos stakeholders.

Foram definidos como objectivos, efectuar o levantamento do portfolio, fazer o enquadramento tecnológico e de aplicabilidade nos segmentos de mercados endereçados, efectuar uma pesquisa sobre as tendências dos mercados e relacionar o portfolio actual com as tendências identificadas.

As etapas identificadas na Figura 1 foram definidas no início do estágio de modo a estruturar a ordem dos trabalhos. A escala apresentada é em dias, sendo que o dia zero corresponde ao dia um de Setembro de 2008.

Figura 1: Mapa de Gantt do estágio

Algumas das etapas referidas na Figura 1 deram origem a relatórios intercalares.

1.2 Temas Abordados

O posicionamento de uma empresa é resultado da interacção dos seus outputs com a sociedade - não restrinjo o conceito de posicionamento à relação entre a empresa e o cliente porque as implicações de imagem e reputação estão para lá desse domínio. Posicionar é ocupar um espaço na mente de alguém, sugerem alguns autores, ao qual acrescento, é definir dimensões sobre as quais se desenvolvem acções tendo por objectivo a melhoria da posição da empresa. Assim, pretende-se restringir uma área de actuação tendo em conta aspectos e factores inerentes à empresa, às condicionantes externas impostas natural ou artificialmente à actividade e aos factores impostos pelos intervenientes no processo negocial. Sendo um processo evolutivo em constante mutação, o posicionamento pretende responder aos aspectos presentes conhecidos e às tendências identificadas.

Foi proposto posicionar o portfolio das soluções da DN TT atendendo aos sectores alvo da empresa e tendências desses mesmos segmentos.

O posicionamento é tido neste trabalho como um elemento da Gestão de Portfolio. O Portfolio da DN TT engloba produtos, aplicações, sistemas e soluções sendo necessário alguma flexibilidade e complementaridade entre os conceitos para que de forma conceptual se

!" #!" $!" %!" &!" '!!" '#!" '$!"

()*+,-./012","3,42-5,4+),-.2"

6,7/-./),-.2"8,"9,4-2:2;+/<","=>28?.2<"

6,7/-./),-.2"82"=2>.@2:+2"

6,7/-./),-.2"8,"9,-8A-4+/<"

B/.45"=2>.@2:+2","9,-8A-4+/<"

C,.,>)+-/>"D>2E+)2<"D/<<2<"

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

3

atinja a entropia necessária para a tomada de decisões. A gestão de portfolio toca as áreas de gestão da inovação e desenvolvimento de produtos, afectação de recursos, gestão de competências, gestão de mercados e oportunidades, marketing, marca e indicadores de rentabilidade.

1.3 O Grupo EFACEC

A EFACEC é o maior grupo electromecânico português com presença internacional merecedora, recentemente, do reconhecimento por parte da Presidência da República portuguesa. A EFACEC tem-se distinguido em áreas e competências de elevada exigência. Dedicada à comercialização de produtos, soluções, sistemas e serviços usando as mais avançadas tecnologias, pela qualidade e empreendedorismo, o grupo demonstra forte determinação, crescimento e sucesso nos sectores da energia, transportes, ambiente e engenharia.

A internacionalização do grupo tem vindo a ser marcada pelo sucesso. As unidades de negócio (UN) com maior presença internacional têm proporcionado boa alavancagem ao processo de globalização de outras mais recentes. Em resultado da boa performance, os objectivos estratégico previam atingir os mil milhões de Euros de volume de negócios em 2012 quando isso aconteceu já no ano de 2008.

1.3.1 Marcos Históricos

A história da EFACEC inicia-se a 12 de Agosto de 1948 com a constituição da sociedade ELECTRO-MODERNA, na pessoa de Eng. António Ricca Gonçalves. A ELECTRO-MODERNA associa-se aos ACEC (Ateliers de Constrution Electrique de Charleroi), à CUF (Companhia União Fabril) e a um grupo de accionistas e passa a designar-se por EFME. Em 1949 passa a denominar-se por EFA e é ainda sob essa designação que são inaugurados em 1954 as instalações fabris da Arroteia, Leça do Balio. Mais tarde, em 1962 adquire a presente nominação EFACEC.

A EFACEC atravessou um período de cotação bolsista tendo em 2005 sido distinguida como a 2ª melhor empresa cotada da Euronext Lisboa, com base numa avaliação feita ao longo dos últimos três anos, que incidiu sobre Rentabilidade Total da Acção; Crescimento das Vendas e do Resultado Líquido; Rentabilidade do Activo, das Vendas e do Capital Próprio

O Grupo José de Mello e a Têxtil Manuel Gonçalves, lançam em 7 de Outubro de 2005, uma Oferta Pública de Aquisição com vista à aquisição do controlo conjunto da EFACEC, Capital, SGPS, S.A. através da Tecnoholding, SGPS detida por ambos. Resultado disso em 21 de Fevereiro de 2006 a EFACEC retirou da Bolsa de Valores todas as suas acções.

A Administração do Grupo está a cargo dos dois accionistas de referência, dada a igual participação no capital do grupo. Sendo presidente executivo o Dr. Luís Filipe Pereira e presidente do conselho de Administração o Eng. Francisco Sánchez.

1.3.2 Organização do Grupo

A Efacec está organizada em três grandes áreas de negócios, são elas Energia, Engenharia Ambiente e Serviços e Transporte e Logística. A cada área de negocio correspondem Unidades de Negócio (UN) que por sua vez estão estruturadas em Divisões de Negócio (DN). A Figura 2 mostra a estrutura organizativa do grupo a nível geral.

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

4

Figura 2: Estrutura organizativa

De acordo com o plano estratégico, com horizonte temporal até 2012, os mercados referidos na Figura 2 foram identificados como prioritários.

1.3.3 Missão

A missão do grupo é apresentada da seguinte forma (EFACEC, 2008).

"Somos o Parceiro Preferencial na capacidade de Integração e Diferenciação de Sistemas Electrónicos e Electromecânicos adaptando as Novas Tecnologias às tecnologias de base dada a Flexibilidade e Qualidade das Soluções adaptandas aos Requisitos Específicos dos

Clientes capitalizando nas Capacidades Humanas e Inovação comprovadas da EFACEC.”

1.3.4 Visão

“Após rentabilização dos Recursos actuais e Consolidação do Mercado Doméstico:

• Dobrar a "performance" e dimensão económico-financeira nos próximos 5 anos. • Replicar as competências e actividades da EFACEC nos outros continentes ao

longo dos próximos 10 anos, pela consolidação dos mercados de exportação já abertos pela EFACEC cujo crescimento energético, cultura e mercado se revelem

sustentadamente apelativos” (EFACEC, 2008).

De notar que, face ao sucesso da internacionalização, os resultados de 2008 permitiram já ultrapassar o objectivo proposto na visão – duplicar a “performance”.

1.4 EFACEC Sistemas de Electrónica

Em 1997, a EFACEC assume o interesse pelo mercado das telecomunicações e constitui a ENT – Empresa Nacional de Telecomunicações detendo 51 por cento do seu capital, passados dez anos, em 2007, acontece a fusão da ENT com a EFACEC Sistemas de Electrónica, S.A.

F2)+<<12"GE,4?.+7/"

B/>H,.+-;"I-.,>-/4+2-/:"

J,7+02<"=/>.+:5/82<"

BK("

L?-0M,<"F2>D2>/.+7/<"

B,>4/82<"

G<D/-5/"

=2>.?;/:"

G?>2D/"F,-.>/:"

N@>+4/"(?<.>/:"

B/;>,*"

()O>+4/"6/.+-/"

PJ("

N>,/<"8,"Q,;R4+2"

!"#$%&'(

S!9>/-<@2>)/82>"S!(D/>,:5/;,)""S!J,>7+4+-;"

!"%)(*+,)(#(-#$.&/01(

S!(?.2)T","B/-?.T"S!G-;,-5/>+/"S!()*+,-.,"S!3,-27U7,+<"

2$'"130$4#1(#(50%&14&6'(

S!9>/-<D2.,"S!62;+<.+4/"

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

5

A EFACEC tem afirmado uma posição líder no domínio dos Transportes e Logística, suportada numa crescente especialização da sua oferta para este mercado de elevada dimensão e potencial. A EFACEC SE integra e comercializa produtos e soluções globais baseadas em tecnologias de informação e electrónica, tendo como principal factor de diferenciação, a inovação e integração das tecnologias. Dispõe de recursos humanos com elevadas competências de engenharia e com meios para o desenvolvimento, projecto e industrialização de produtos e sistemas.

A diversidade das competências desta área de negócio são uma mais-valia que permite responder às necessidades do sector. Concretamente, no domínio da energia, subestações de tracção, transformadores, disjuntores e rectificadores de tracção, iluminação e instalações MT/BT, controlo de energia (SCADA) e catenária; transmissão digital, soluções rádio, telefonia e interfonia, informação ao passageiro e videovigilância inteligente no âmbito de comunicações e segurança; para sinalização, implementa sistemas de localização e ajuda à exploração (SAE) e sistemas de sinalização para metro ligeiro e passagens de nível; além de sistemas auxiliares como bilhética, detecção e extinção de incêndios, controlo de acesso, ventilação e ar condicionado, supervisão técnica e centro de comando integrado.

As fortes competência em sistemas transversais e o domínio de integração das mais avançadas tecnologias capacita e distingue a EFACEC como empresa referência no fornecimento de sistemas integrados “Chave na Mão” para Subestações de tracção, rede aérea, automação e telecomando, telecomunicações, videovigilância, informação ao público, sinalização e SAE, bilhética e ventilação e bombagem

Os resultados da EFACEC SE têm atingido sucessivamente os objectivos de crescimento sustentado, apresentando volume de negócio crescente (Figura 3).

A EFACEC SE desenvolve a sua actividade através das seguintes Unidades de Negócio:

• Sistemas de Transporte • Telecomunicações • Soluções Integradas para Telecomunicações e Transportes • Projectos Integrados • Produção Electrónica • Sistemas de Alimentação

G-42),-8/<"V,-8/<"!"

W!"

'!!"

#!!W"#!!%"

#!!X"

7&89'$#1(:#(!;$01(

!.08;/<0(:#(=":&6':0$#1(

(4.+72" F/D+./:"=>RD>+2"

3,<?:./82"6YZ?+82"

X![%&!"

#![\X'"]['#$"

>#+0"14$'/<0(:#(?#1;84':01((((((((((((((((((((

@AAB(C+&89'$#1(:#(!;$01D(

Figura 3: Dados financeiros (EFACEC SE, 2008).

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

6

As duas últimas Unidades, Produção Electrónica e Sistemas de Alimentação não fazem parte do âmbito do presente trabalho. As restantes Unidades, influenciam e são implicadas em maior ou menor grau por este estudo.

1.4.1 Unidade de Negócios Transportes

A crescente especialização da EFACEC no domínio dos Transportes justifica-se pela elevada dimensão e potencial deste mercado. Privilegiando as competências técnicas e de engenharia dos colaboradores, a UN tem por base uma equipa com elevada formação e experiência, capaz de realizar com elevada qualidade o projecto, desenvolvimento, integração, implementação e operação das suas soluções.

A posição de integradora de sistemas “chave na mão” é consequência do objectivo de rentabilizar as diferentes áreas de saber que residem no grupo, sendo um processo natural de crescimento organizacional.

Para assegurar a posição competitiva, a UN aposta no desenvolvimento de competências sólidas em tecnologias base e nas capacidades necessárias para fornecer, de acordo com as necessidades específicas de cada cliente, soluções inovadoras de elevado valor acrescentado.

Assim, nos alvos estratégicos desta unidade inserem-se, soluções para os segmentos Metro-Ferroviário e Rodoviário, com sistemas de telecomunicações de apoio à exploração, sistemas de alimentação e equipamentos e sistemas para a rede de acesso dos operadores.

1.4.2 DN Telecomunicações e Telemática

A Unidade de Negócios (UN) Telecomunicações e Telemática empenha-se no desenvolvimento e integração de soluções de telecomunicações e de telemática para a área dos Transportes, Utilities e Operadores de Telecomunicações. O elevado nível de qualidade dos sistemas e dos serviços prestados é encarado como a motivação para a satisfação dos clientes, colaboradores e accionistas.

A unidade possui elevadas competências técnicas e experiência em análise, desenho e concepção de soluções integradas de apoio à exploração nos segmentos metro-ferroviário e rodoviário, utilities de energia eléctrica e água e soluções para rede de acesso dos operadores de telecomunicações.

1.5 Organização do Documento

No capítulo um foi feita a apresentação do grupo EFACEC, identificando a organização do grupo até ao nível da divisão de negócio de Telecomunicações e Telemática (DN TT) onde este trabalho teve lugar. No capítulo dois procede-se ao enquadramento teórico que tem por objectivo alicerçar os capítulos subsequentes. O capítulo três introduz os elementos do portfolio da DN TT e o capítulo quatro resulta da análise das tendências que se afiguram para os sectores dos transportes e telecomunicações. O capítulo cinco apresenta uma proposta de estruturação das soluções que constituem o portfolio da divisão de negócio. Após este, o capítulo 6 apresenta as conclusões. As referências e os anexos complementam o documento.

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

7

“The significant problems we face today cannot be solved at the same level of

thinking we were at when we created them.” Albert Einstein

2 Enquadramento Teórico

Para permitir uma abordagem correcta do problema, pretende-se, ao longo deste segundo capítulo, reunir uma base científica que permita consolidar o trabalho de autor a desenvolver. Assim, importa aprofundar os temas de domínio da gestão de portfolio, bem como da relação do portfolio com o mercado da procura através de ferramentas de marketing.

2.1 Gestão de Portfolio

A gestão de portfolio é um tema comum na área financeira, associado à gestão de uma carteira de activos financeiros tendo em vista minimizar o risco. Em ambiente industrial, e sobretudo em sectores tecnológicos o tema ganha importância pela necessidade de rentabilizar de forma optimizada os activos e recursos da empresa.

2.1.1 Enquadramento da Gestão de Portfolio

A gestão de portfolio (que não portfolio de investimento ou financeiro) teve o seu despertar a partir da década de 70, tendo sido conotado desde alocação de recursos até prioridades de projectos. Bard, Balachandra, & Kaufmann (1988) utilizaram modelos e índices financeiros tais como o Valor Presente Líquido (VPL), o Retorno sobre o Investimento (ROI) e indicadores de “pay-back”. Souder & Mandakovic (1986) propuseram a utilização de modelos financeiros probabilísticos onde se utilizavam as técnicas de Simulação de Monte Carlo e de Árvores de Decisão. Hall & Naudia (1990) desenvolveram modelos com perguntas qualitativas que permitiam calcular um “ranking” para definir prioridade de projectos. Já Lilien & Kotler (1983) defenderam abordagens comportamentais - método Delphi – provocando interacção de gestores com vista ao consenso sobre os produtos a desenvolver. Por último, surgiram as metodologias de mapeamento derivadas dos modelos de portfolio de negócios das empresas de consultoria Boston Consulting Group (conhecidos como matriz BCG) e McKinsey.

Para Archer (1999) portfolio de produtos é um conjunto de produtos desenvolvidos sob gestão de uma organização. Os produtos concorrem por recursos limitados (humanos, materiais ou financeiros), são interdependentes (podem estar associados à mesma tecnologia) e podem ter objectivos sobrepostos.

McGrath et al. (1992) consideram a gestão de portfolio de produtos como “o processo de gerir diferentes tipos de projectos, visando atingir uma combinação estratégica de tecnologias, espaço temporal, riscos, mercados e segmentos de negócio”. E definem que o objectivo principal da gestão de portfolio de produtos é avaliar estrategicamente o rol de projectos face ao alinhamento com as estratégias de gestão de tecnologia, mercado e negócios.

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

8

Otto & Holmes (2000) defendem que a gestão do portfolio de novos produtos tem em vista a integração planeada das oportunidades de mercado com as capacidades técnicas da organização. Esta abordagem visa potenciar as competências core de modo a fortalecer a competitividade da organização.

Segundo Cooper et al. (1998) a gestão de portfolio promove na organização a alocação apropriada de recursos com vista a alcançar os objectivos corporativos de desenvolvimento de novos produtos.

Yelin (1999) fundamenta que a gestão de portfolio engloba um conjunto de projectos que interagem para a implementação de estratégias, sendo o veículo de ligação das estratégias aos resultados.

Segundo Haspeslagh (1982), as empresas industriais incluídas no seu estudo sobre modelos de gestão de portfolio identificam como maiores benefícios da gestão de portfolio a melhor compreensão do próprio negócio levando a melhores decisões estratégicas, a melhor alocação de recursos, reorientação estratégica, decisões de entrada e saída do negócio e facilidade em visualizar a situação da empresa.

A gestão de portfolio é relevante no contexto de produtos como no contexto de unidades de negócio. Tal flexibilidade permite diferentes níveis de análise sobretudo na área de marketing. A análise de um portfolio demonstra ser um processo de aprimoração, inicia-se nos produtos e aprofunda-se pela linha de produtos, segmentos de mercado, unidades de negócio e empresa no geral (Aaker, 1995).

A compreensão do modelo de negócio e tipo de gestão aliado ao consenso na contribuição esperada do portfolio actual e futuro é o alicerce da estratégia.

2.1.2 Domínios da Gestão de Portfolio

Estão inseridas no domínio da gestão de portfolio de uma empresa as oportunidades para o desenvolvimento de novos produtos, avaliação e selecção das melhores oportunidades, alocação de recursos e análise crítica periódica dos projectos em curso (Pereira, 2002).

As abordagens financeiras ou de prioridade acabam normalmente por produzir resultados não alinhados com a estratégia organizacional. Desde desprezar o financiamento de novos produtos, por excessiva concentração na gestão imediata ou desaproveitar de sinergias dos produtos já desenvolvidos ou ainda à prioritização desacertada de projectos, levando a que, como referem Cooper, Edgett & Kleinschmidt (1998), não sejam seleccionados projectos com maior risco, de maior duração ou que incidam sobre mercados não conhecidos, não sendo certo que outros seleccionados estejam em consonância com a estratégica.

Assim, são questões fulcrais, a conexão dos projectos com a estratégia, num cenário de permanente mudança de prioridades e a correspondência entre aprovação de projectos e disponibilidade de recursos.

Cooper et al. (1998) evidenciam que os problemas associados à gestão de portfolio precisam de ser efectivamente seguidos para evitar que a taxa de insucesso dispare. Pelo que o controlo de desenvolvimento de novos ou melhorados produtos face a solicitações de clientes actuais ou potenciais deve ser feito com critérios de avaliação alinhados com a estratégia, optimizando recursos humanos, materiais e financeiros e contribuir para a diferenciação e ponderação entre projectos estratégicos e triviais.

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

9

O risco e a rentabilidade estão inerentes à motivação para diversificar os activos de uma empresa. Embora sejam reconhecidos efeitos positivos no valor da empresa decorrentes da diversificação, esse efeito pode também ser negativo. Benefícios potenciais são a eficiência operacional, maior atenção aos projectos com valor actual líquido (VAL) positivo, alavancagem e redução de impostos. Ao custo associado à diversidade devem ser afectos o uso de recursos em projectos com VAL negativo e financiamentos concedidos por UN rentáveis a UN com resultados insuficientes (Berger, 1984). Ao analisar uma UN, atenta-se à rentabilidade que per si induz sobre a rentabilidade média do portfolio da UN mascarando processos ou aplicações menos eficientes. Uma análise ao portfolio da empresa poderá indicar que uns produtos sustentam outros e que a definição de prioridades na alocação de recursos, dados os mais atractivos, beneficiaria todo o negócio.

2.1.3 Gestão de Portfolio

As aplicações/soluções que constituem um portfolio devem ser planeadas e geridas de acordo com a contribuição actual e futura para o negócio. Os modelos tradicionais de portfolio consideram privilegiadamente a relação dos sistemas entre si e as tarefas desempenhadas desleixando a relação com o êxito do negócio. Ward & Peppard (2002) alarga o conceito de matriz desenvolvido por McFarlan (1984) que considera a contribuição actual e futura dos sistemas e tecnologias baseada no impacto na indústria (Figura 4).

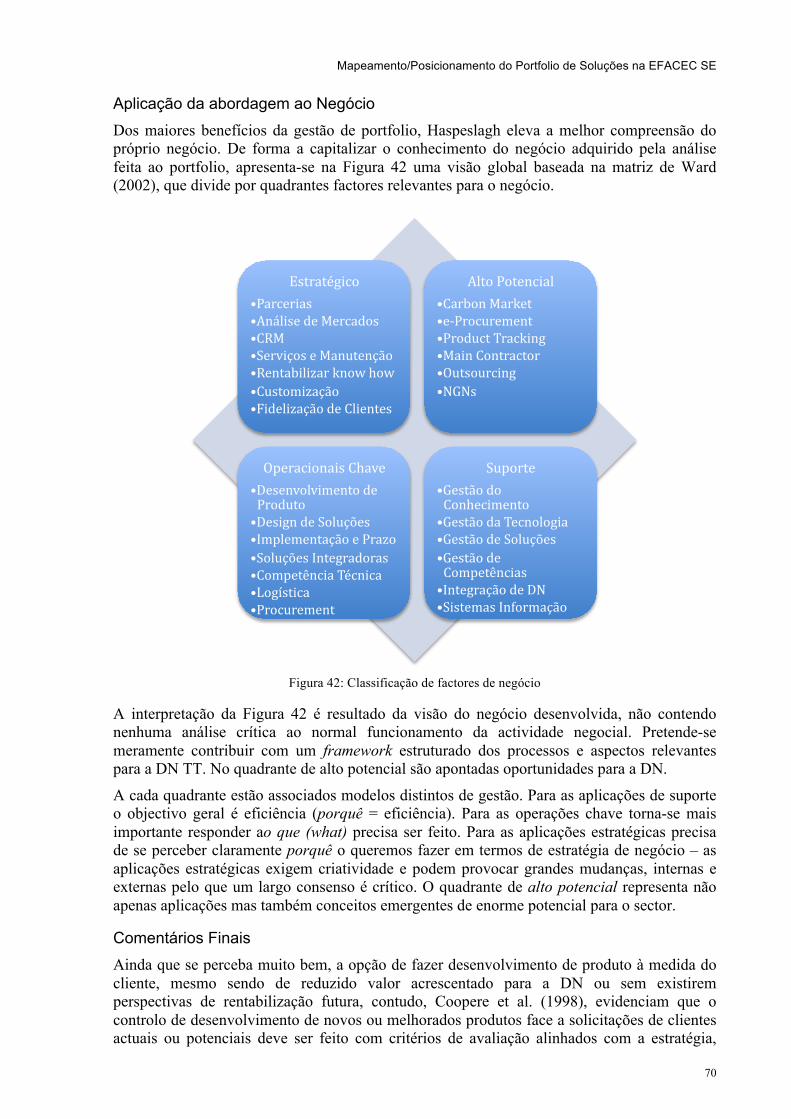

Figura 4: Classificar portfolio de aplicações

O modelo strategic grid proposto por McFarlan (1984) propõe uma análise das aplicações existentes, planeadas e actuais em quatro categorias, baseado na contribuição para o negócio actual e futuro. A utilidade desta matriz, que define as aplicações como sendo strategic, high potencial, key operational ou support, surge da facilidade com que permite à gestão categorizar aplicações de acordo com a percepção da contribuição e potencial. "

Este modelo tem-se provado efectivo em fornecer um quadro geral de entendimento sobre portfolio de aplicações actuais e requeridas, fruto das visão e táctica divergentes entre a gestão sénior e operacional (Ward & Peppard, 2002). A geração de consensos no desenvolvimento

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

10

de estratégias à medida que o negócio e as necessidades evoluem são domínios contemplados pela abordagem de McFarlan.

As aplicações estratégicas são críticas para o futuro do sucesso do negócio, promovem ou suportam mudança nas forças do negócio com o objectivo de conquistar vantagens competitivas. As operacionais chave mantêm as actividades actuais, ajudando a evitar desvantagens. As aplicações de suporte aumentam a eficiência do negócio e a efectividade da gestão, não acrescentando nenhum factor diferenciador. As inovações de alto potencial podem criar oportunidades para conquistar vantagem futura mas afectas ao risco de não concretização.

Partindo do trabalho de McFarlan (1984) e das matrizes “infusion Vs Diffusion” de Sullivan, “Information Technology Assessment and Adoption” de Munro e Huff, matrizes “value adding potential” e “quality of IS resources” de Ives e Learmonth, e Galliers, “e-business value matrix” de Hartmam e Sifonis; Ward & Peppard (2002) apresentam uma matriz que agrega o trabalho dos autores mencionados (Figura 5).

Figura 5: Matriz de Ward & Peppard (2002)

A análise através de uma matriz é atractivo pela redução de inúmeras variáveis a um conjunto discreto que permite obter orientação. Contudo, a classificação de soluções actuais ou futuras numa matriz 2x2 é de benefício duvidoso a não ser que leve a uma gestão mais efectiva do portfolio.

Reportando à Figura 5, o total acordo no posicionamento das necessidades específicas dos segmentos estratégico e de alto potencial não existe na maioria das vezes. Se uma solução/aplicação é considerada por diferentes utilizadores como estratégica e por outros como de suporte é de esperar que a prioridade atribuída e a qualidade de informação, serão

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

11

diferentes. Uma avaliação realista e concordante deve ser tomada. Como em outros modelos de ajuda à tomada de decisão, a possibilidade de simplificação em excesso pode desvirtuar a complexidade, pelo que se ressalva a necessidade de modelos mais complexos e/ou customizados para reflectir a diversidade real (Ward & Peppard, 2002).

Ao segmentar as aplicações/soluções, importa pois, descrever as forças directoras de cada segmento do portfolio, isto é, porque estão a ser desenvolvidas e como será determinado o sucesso ou fracasso.

É fundamental para o sucesso global que as decisões sobre como implementar estejam directamente relacionadas com a identificação de requisitos, isto é, alinhar a razão do investimento com a contribuição exigida.

Os autores Ward & Peppard (2002), propõem uma reflexão sobre factores competitivos e sustentáveis para classificar o portfolio. Assim, partindo do pressuposto que o desenvolvimento terá sucesso (para aplicações existentes a questão deve ser: a aplicação acrescenta benefício tal que...), a resposta às seguintes questões e análise posterior da Tabela 1, proposta por Ward & Peppard, permitem classificar o portfolio.

(a) Resulta numa vantagem competitiva clara para o negócio?

(b) Permite atingir objectivos específicos do negócio e/ou factores críticos de sucesso?

(c) Ultrapassa desvantagens conhecidas em relação à concorrência?

(d) Evita que riscos previsíveis se tornem em problemas futuros?

(e) Aumenta a produtividade do negócio e assim reduz os custos no longo prazo?

(f) Habilita a organização de encontro aos requisitos?

(g) Fornece benefícios ainda não conhecidos que podem resultar em (a) ou (b)?

Tabela 1: Enquadramento das aplicações

Alto Potencial

Estratégico Operacional Chave Suporte

(a) Sim (b) Sim (c) Sim (d) Sim (e) Sim (f) Sim Sim (g) Sim

Aplicações de Alto Potencial

Forças condutoras. Novas ideias de negócio ou oportunidades tecnológicas não raras vezes por iniciativa individual. Necessidade de demonstrar valor.

Requisitos críticos. Avaliação de protótipo rápida e evitar falhas e consequente desperdício de recursos. Perceber benefícios potenciais na estratégia de negócio e identificar o próximo passo.

Aplicações Estratégicas

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

12

Forças condutoras. Necessidades do mercado ou forças competitivas. Objectivos e factores de sucesso do negócio ou visão. Obter uma vantagem e mantê-la.

Requisitos críticos. Atingir os objectivos do negócio e perceber as oportunidades no momento certo. Sistemas flexíveis que permitam ajustamento à evolução do negócio.

Aplicações Operacionais Chave

Forças condutoras. Melhoria da performance das actividades existentes. Integração de sistemas de informação que contribuam para evitar duplicação e inconsistências. Evitar desvantagens e que riscos do negócio se tornem críticos.

Requisitos críticos. Alta qualidade, longo período de vida e gestão eficiente de dados. Análise custo benefício e riscos. Avaliação de opções disponíveis através de estudos de viabilidade objectivos.

Aplicações de Suporte

Forças condutoras. Aumento de produtividade ou eficiência de tarefas específicas, legislação e melhor uso de fundos e recursos disponíveis.

Requisitos críticos. Soluções de baixo custo e de longo prazo. Controlo atento dos custos e redução de risco financeiro.

A Figura 6 dedica a cada actividade questões que visam a construção da estratégia. A implicação na gestão de cada uma destas questões oferece orientação sobre como melhor gerir cada aplicação ao longo do seu ciclo de vida.

Figura 6: Questões a endereçar a cada segmento.

À medida que nos centramos nos quadrantes da matriz, a análise torna-se mais complexa e específica. Para as aplicações de suporte o objectivo geral é eficiência (porquê = eficiência). Para as operações chave torna-se mais importante responder o quê (what) precisa ser feito. Para as aplicações estratégicas precisa-se perceber claramente porque o queremos fazer em

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

13

termos de estratégia de negócio – as aplicações estratégicas exigem criatividade e podem provocar grandes mudanças, internas e externas pelo que um largo consenso é crítico. Perante a impossibilidade de resposta a uma das três questões, significa que a aplicação é de alto potencial.

Ward & Peppard (2002) propõem uma sobreposição das matrizes de gestão de portfolio de produtos (Boston Consulting Group) e portfolio de aplicações, justificando as importantes semelhanças a nível de gestão de acordo com a contribuição para o negócio ao longo do ciclo de vida. Ward & Peppard (2002) salientam três aspectos paralelos, primeiro a evolução dos produtos e aplicações ao longo do ciclo de vida e a correspondente movimentação pelos quadrantes da matriz, em segundo, ambos produtos e aplicações requerem fundos de investimento e terceiro, ambos precisam de ser geridos e têm recursos alocados de acordo com a sua importância relativa para o negócio. Assim, o modelo de portfolio de produtos contribui para o portfolio de aplicações reflectindo o ambiente negocial competitivo que pode ser influenciável mas não determinado. A Figura 7 ilustra a sobreposição das duas matrizes.

A matriz da Figura 7 permite esclarecer alguma da subjectividade da matriz de Mcfarlan, que mesmo através das perguntas de Ward (Tabela 1) permanecia tendo em vista a classificação do portfolio. Através da análise dos factores contemplados pela matriz BCG, a sobreposição das matrizes clarifica o enquadramento das aplicações e produtos nos quadrantes respectivos.

2.1.4 Tomada de Decisão

Uma unidade de negócios pode ser resumida pelas suas competências core ou pela sua competitividade no mercado. Dependendo do estágio de maturação ou ciclo de vida dos produtos, uma UN pode receber investimentos em marketing e vendas, redefinir a estratégia

Figura 7: Relação com matriz BCG

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

14

de produtos, descontinuar produtos, entre outros. Aqui são apresentadas duas ferramentas práticas que contribuem para o mapeamento e gestão durante o período de vida dos produtos e serviços. A gestão mais indicada em cada fase evita a deterioração do portfolio, perda de participação no mercado, perda de receitas de vendas entre outros factores de negócio.

Benjamin et al. (1984) divide os tipos de oportunidades potenciais entre as que se focam no mercado e nas operações internas, nas quais sistemas e tecnologias podem ser usados para melhorar a forma tradicional do negócio ou provocar mudanças estruturais significativas no modelo de negócio. Pelo que os sistemas estratégicos podem ser vistos como sistemas internos capazes de gerar benefício directo para a empresa ou sistemas externos com benefício directo para os clientes da empresa.

Nos estudos do Boston Consulting Group e da General Electric Company ficou demonstrado que a variável market share era fortemente correlacionada com o retorno sobre o capital (Bourgeois, 1996).

Os outputs de uma empresa, visto na óptica do mercado, ou mais especificamente do ponto de vista do cliente - necessidades, podem ser considerados como Portfólio de actividades, soluções, aplicações ou produtos. Na perspectiva empresarial o portfolio não só diz respeito a domínios actuais como a potenciais. O benefício de perceber o presente está patente na segurança que acrescenta em termos de previsibilidade de futuro. O portfolio de uma empresa atende às questões de estratégia e posicionamento, pelo que implica gestão de prioridades e recursos financeiros, materiais e humanos. Assim, as decisões de curto prazo focam a ponderação e equilíbrio entre o interesse relativo dos domínios actuais e potenciais da empresa.

Na Figura 8 expõe-se que o interesse de um domínio de actividade depende de dois factores principais, atractividade do mercado e competitividade da empresa.

Figura 8: Interesse de um domínio para a empresa

Adaptado de (Lindon, Lendrevie, Rodrigues, & Dionísio, 2000)

Os dois factores que influenciam o interesse num domínio de actividade são a base para

F2)D,.+.+7+8/8,"8/"G)D>,</"

(.>/4.+7+8/8,"82"B,>4/82"

=>,02<","B/>;,-<"

F>,<4+),-.2"82"B,>4/82"

C+),-<12"82"B,>4/82"

=2.,-4+/:"8/"G)D>,</"

^?2./"8,"B,>4/82"

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

15

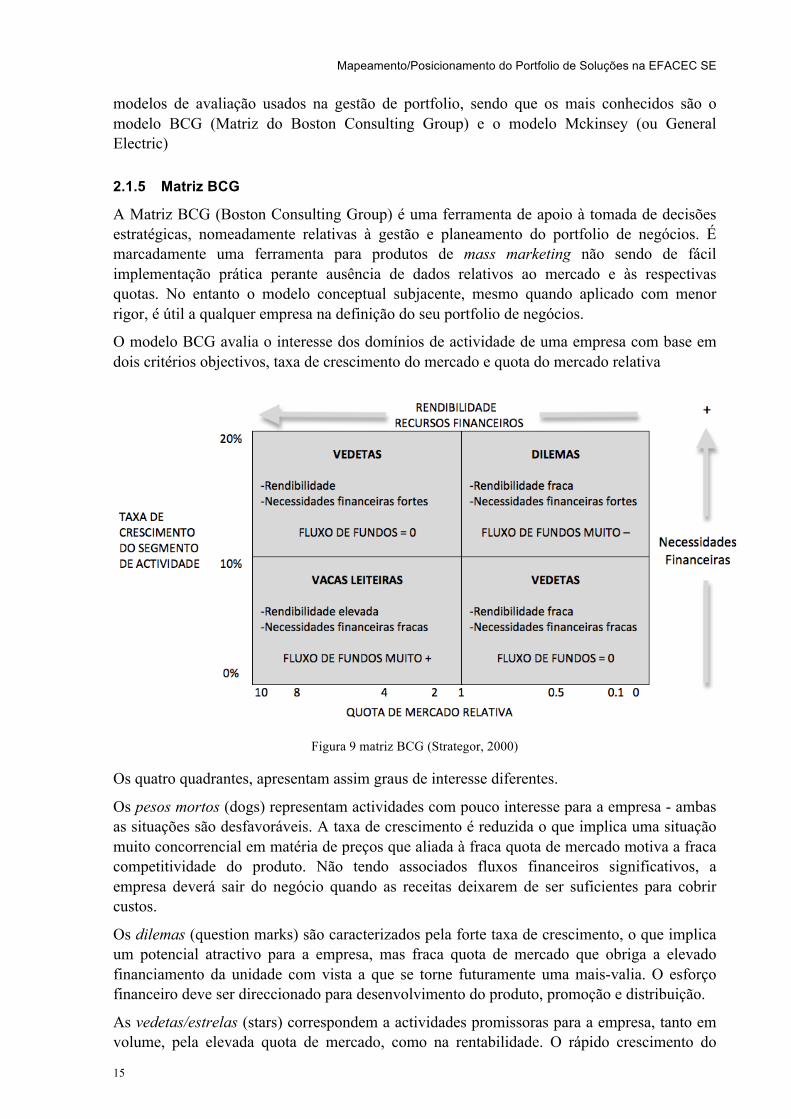

modelos de avaliação usados na gestão de portfolio, sendo que os mais conhecidos são o modelo BCG (Matriz do Boston Consulting Group) e o modelo Mckinsey (ou General Electric)

2.1.5 Matriz BCG

A Matriz BCG (Boston Consulting Group) é uma ferramenta de apoio à tomada de decisões estratégicas, nomeadamente relativas à gestão e planeamento do portfolio de negócios. É marcadamente uma ferramenta para produtos de mass marketing não sendo de fácil implementação prática perante ausência de dados relativos ao mercado e às respectivas quotas. No entanto o modelo conceptual subjacente, mesmo quando aplicado com menor rigor, é útil a qualquer empresa na definição do seu portfolio de negócios.

O modelo BCG avalia o interesse dos domínios de actividade de uma empresa com base em dois critérios objectivos, taxa de crescimento do mercado e quota do mercado relativa

Figura 9 matriz BCG (Strategor, 2000)

Os quatro quadrantes, apresentam assim graus de interesse diferentes.

Os pesos mortos (dogs) representam actividades com pouco interesse para a empresa - ambas as situações são desfavoráveis. A taxa de crescimento é reduzida o que implica uma situação muito concorrencial em matéria de preços que aliada à fraca quota de mercado motiva a fraca competitividade do produto. Não tendo associados fluxos financeiros significativos, a empresa deverá sair do negócio quando as receitas deixarem de ser suficientes para cobrir custos.

Os dilemas (question marks) são caracterizados pela forte taxa de crescimento, o que implica um potencial atractivo para a empresa, mas fraca quota de mercado que obriga a elevado financiamento da unidade com vista a que se torne futuramente uma mais-valia. O esforço financeiro deve ser direccionado para desenvolvimento do produto, promoção e distribuição.

As vedetas/estrelas (stars) correspondem a actividades promissoras para a empresa, tanto em volume, pela elevada quota de mercado, como na rentabilidade. O rápido crescimento do

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

16

mercado exige investimento permanente implicando não raras vezes um fluxo directo dentro da unidade, isto é o capital gerado é investido na própria unidade de negócio. A manutenção da posição implica investimentos em todas as frentes (produtos, comunicação, estratégias de conquista e fidelização de clientes).

As vacas leiteiras (cash cow) são actividades rentáveis a curto prazo para a empresa. A empresa tem vantagem concorrencial em termos de custo, por elevada quota de mercado, aliada ao baixo investimento necessário para manter a posição, dado que o crescimento do mercado é fraco. Estes produtos permitem à empresa financiar os seus investimentos de crescimento e diversificação. O fluxo financeiro é muito elevado como resultado da forte posição da empresa e do facto de indústrias com fraco crescimento tenderem a atrair menos concorrentes. Neste quadrante estamos em presença de produtos em fase de maturidade do ciclo de vida

Fazendo a correspondência com os estágios de ciclo de vida, os dilemas correspondem a produtos em fase de introdução, as estrelas correspondem a produtos em fase de crescimento, as vacas leiteiras a produtos em fase de Maturidade e os pesos mortos a produtos em fase de declínio De acordo com (Myers S. , 1984), uma empresa que possua no seu portfolio uma unidade de negócio do tipo vaca leiteira e outra estrela ou dilema deve optar, primeiramente, por financiar novos projectos dessas duas últimas através de recursos gerados pela vaca leiteira. O financiamento interno permite que a taxa mínima de atractividade dos projectos possa ser inferior ao custo do capital próprio. Nesta perspectiva, deve abandonar-se ou desinvestir nos pesos mortos, ponderar sobre as estrelas – umas confirmar-se-ão e outras não, quanto aos dilemas, aumentar o capital disponível, segmentar ou rejeitar.

Assim, os fluxos devem tendencialmente seguir o as indicações da Figura 10.

Figura 10 Evolução estratégicas na matriz BCG (Strategor, 2000)

Uma das críticas a este modelo é que não considera a relação entre as unidades de negócio ou produtos o que numa análise menos crítica, pode levar à perda de economia de escala entre unidades podendo representar perda de eficiência nos departamentos comercial e distribuição.

Na definição do portfolio de negócios de uma dada empresa e de acordo como Brice Henderson (criador da Matriz BCG): “Para ter sucesso, uma empresa precisa ter um portfolio de produtos com diferentes taxas de crescimento e diferentes participações no mercado. A composição deste portfolio é uma função do equilíbrio entre fluxos de caixa. Produtos em mercados de forte crescimento implicam injecções de dinheiro para crescer. Produtos em

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

17

mercados de baixo crescimento devem gerar excesso de fluxos de caixa. Ambos são necessários simultaneamente.”

2.1.6 Matriz Mckinsey

O modelo McKinsey, serve-se também, de dois critérios de avaliação dos domínios da actividade, atractividade do mercado e posição competitiva da empresa. A principal diferença para o modelo BCG é que o modelo da McKinsey sugere vários factores que devem ser analisados antes de se julgar a atractividade do mercado e o posicionamento do negócio.

Esta ferramenta compara diferentes negócios em termos de pontos fortes de negócio e atractividade do negócio. Podem ser usadas circunferências, em que o seu tamanho representa o tamanho do mercado em vez das vendas usado na matriz BCG e a quota de mercado ou vendas versus tamanho de mercado é representado como fatias de queijo dentro das circunferências. Permite comparar pontos fortes de negócio, atractividade de negócio, tamanho de mercado e quota de mercado para diferentes unidades de negócio estratégicas (SBU) ou diferentes produtos, sugerindo estratégias de gestão conforme a Figura 11.

Figura 11: As orientações da matriz Mckinsey (Strategor, 2000).

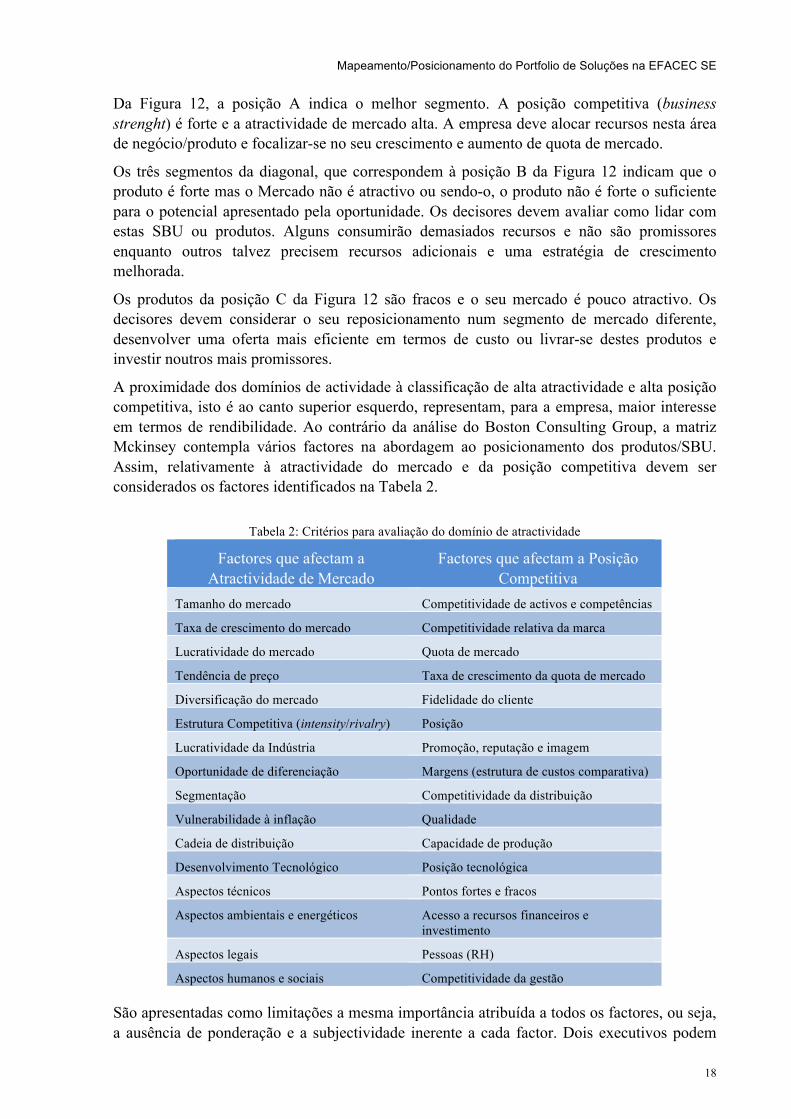

A Matriz GE/Mckinsey é dividida em nove alternativas para posicionar um produto ou SBU. Baseado nos pontos fortes do negócio e a sua atractividade de mercado, cada SBU terá uma posição diferente na matriz. Um entendimento claro de todos estes factores permitirá aos decisores desenvolver estratégias eficazes. As nove células podem ser agrupadas em três segmentos como indica a Figura 12.

Figura 12: A matriz Mckinsey em três segmentos

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

18

Da Figura 12, a posição A indica o melhor segmento. A posição competitiva (business strenght) é forte e a atractividade de mercado alta. A empresa deve alocar recursos nesta área de negócio/produto e focalizar-se no seu crescimento e aumento de quota de mercado.

Os três segmentos da diagonal, que correspondem à posição B da Figura 12 indicam que o produto é forte mas o Mercado não é atractivo ou sendo-o, o produto não é forte o suficiente para o potencial apresentado pela oportunidade. Os decisores devem avaliar como lidar com estas SBU ou produtos. Alguns consumirão demasiados recursos e não são promissores enquanto outros talvez precisem recursos adicionais e uma estratégia de crescimento melhorada.

Os produtos da posição C da Figura 12 são fracos e o seu mercado é pouco atractivo. Os decisores devem considerar o seu reposicionamento num segmento de mercado diferente, desenvolver uma oferta mais eficiente em termos de custo ou livrar-se destes produtos e investir noutros mais promissores.

A proximidade dos domínios de actividade à classificação de alta atractividade e alta posição competitiva, isto é ao canto superior esquerdo, representam, para a empresa, maior interesse em termos de rendibilidade. Ao contrário da análise do Boston Consulting Group, a matriz Mckinsey contempla vários factores na abordagem ao posicionamento dos produtos/SBU. Assim, relativamente à atractividade do mercado e da posição competitiva devem ser considerados os factores identificados na Tabela 2.

Tabela 2: Critérios para avaliação do domínio de atractividade

Factores que afectam a Atractividade de Mercado

Factores que afectam a Posição Competitiva

Tamanho do mercado Competitividade de activos e competências

Taxa de crescimento do mercado Competitividade relativa da marca

Lucratividade do mercado Quota de mercado

Tendência de preço Taxa de crescimento da quota de mercado

Diversificação do mercado Fidelidade do cliente

Estrutura Competitiva (intensity/rivalry) Posição

Lucratividade da Indústria Promoção, reputação e imagem

Oportunidade de diferenciação Margens (estrutura de custos comparativa)

Segmentação Competitividade da distribuição

Vulnerabilidade à inflação Qualidade

Cadeia de distribuição Capacidade de produção

Desenvolvimento Tecnológico Posição tecnológica

Aspectos técnicos Pontos fortes e fracos

Aspectos ambientais e energéticos Acesso a recursos financeiros e investimento

Aspectos legais Pessoas (RH)

Aspectos humanos e sociais Competitividade da gestão

São apresentadas como limitações a mesma importância atribuída a todos os factores, ou seja, a ausência de ponderação e a subjectividade inerente a cada factor. Dois executivos podem

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

19

considerar o mesmo factor de forma diferente no processo de decisão de investimento ou desinvestimento.

2.1.7 Ciclo de Vida

Todos os produtos e serviços têm seus ciclos específicos determinados pelo período que vai do seu lançamento no mercado até seu desaparecimento. Este ciclo está dividido em fases relacionadas ao comportamento de compra ou velocidade na adopção pelo cliente. Estas fases devem ser bem administradas, pois reflectem-se no volume de vendas, e na rentabilidade.

A gestão do ciclo de produtos deve orientar o posicionamento que determina a competitividade da empresa em cada fase. A aceleração ou atraso tanto no lançamento quanto na remoção de produtos e serviços no mercado time-to-market impacta positiva ou negativamente as vendas e a rentabilidade.

Wheelwright & Clark (1992) relacionam o ciclo de vida da indústria, as estratégias de desenvolvimento de produtos e a gestão de portfolio. O resultado está ilustrado na Figura 13, onde se verifica uma fase inicial de crescimento do mercado justificada por produtos com desempenho superior em algumas dimensões face à concorrência. Momento esse, no qual é dada prioridade aos projectos de desenvolvimento de produtos de ruptura.

Figura 13: Relação proposta por Wheelwright e Clark (1992)

À medida que as oportunidades disruptivas se esgotam e a exigência dos clientes aumenta, a competição baseia-se na capacidade de satisfazer as necessidades dos clientes. O portfolio da empresa passa a conter inúmeros projectos, que competindo pelos mesmos recursos internamente, são de difícil gestão a nível de alocação de recursos. A estratégia passa a ser de desenvolvimento de produtos derivativos.

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

20

2.2 Posicionamento

Assim que o portfolio é percebido e definido, a decisão sobre como melhor gerir cada aplicação actualmente e no futuro pode ser feita. Decisões implicando recursos e selecção de fontes mais eficientes ou ainda, apreciando que aspectos devem permanecer in-house ou ser alvo de outsourcing.

Dos conceitos até aqui tocados, conclui-se que a gestão de portfolio procura alinhar o desenvolvimento de produtos ou aplicações às estratégias da organização, equilibrar os projectos de forma a reflectir os “trade-offs” existentes e estabelecer prioridades para os desenvolvimentos, visando maximizar o valor do portfólio. Assim, a gestão de portfolio abrange variadas áreas de intervenção sendo que posicionar um portfolio implica um conhecimento privilegiado das tecnologias de suporte e um largo e profundo domínio do modelo do negócio e das especificidades de mercado.

2.2.1 Discussão sobre posicionamento

Posicionamento é importante para qualquer tipo de produto e refere-se à forma como os consumidores de um dado mercado percebem uma oferta específica em relação às alternativas (Ries & Trout, 1986). É argumentado que em mercados de alta tecnologia, as proposições de posicionamento devem ser limitadas a um baixo número de atributos (Thayer, 1981). Mais, tem sido identificado que os posicionamentos de maior sucesso incorporam o conceito de liderança (Kosnick, 1989) e que um produto novo necessita oferecer um benefício único e significativo para potenciar o seu sucesso (Cooper & Kleinschmidt, 1987).

Trout (1996) afirma que no que respeita a definir posicionamento, não é o que se faz com o produto, mas o que se faz com a mente. Outros autores, Hooley, Saunders, & Piercy (1998, p. 20), sustêm que as empresas que reconheceram a crescente importância de segmentar e posicionar, tiram daí grandes vantagens e são tidas como empresas de maior sucesso. Para Aaker (1998, p. 44), segmentação é a chave para desenvolver uma vantagem competitiva sustentável baseada em diferenciação, baixo custo ou estratégia de nicho.

Posicionamento e segmentação têm na diferenciação um conceito chave. No posicionamento quando percebido pela audiência, mas também em segmentação quando os clientes estão divididos por características, comportamentos e necessidades.

Hooley et al. (1998, p.203) identifica como questões chave:

• O posicionamento competitivo, com implicações na forma como os clientes percebem a oferta perante comparações de valor;

• Qualidade e Imagem; • As necessidades do cliente, que relacionam o posicionamento competitivo com a

segmentação de mercado no sentido que a segmentação pretende encontrar os benefícios mais importantes para cada cliente;

O posicionamento competitivo mais forte é atingido quando o cliente encontra um fornecedor ou um produto que melhor preenche a necessidade individual.

Kotler & Armstrong (1996, p. 308) definem posicionamento como o acto de estruturar a oferta e imagem da empresa de modo que ocupem uma posição competitiva distinta e repleta de intencionalidade na mente do cliente alvo.

Mintzberg et al. (2003, p. 101) declara que o posicionamento de uma organização deve tomar a estrutura da indústria como dada e combiná-la com as forças e fraquezas da organização. O

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

21

que pode ser feito, acrescenta Ivy (2001), por exemplo através de diferentes técnicas estatísticas que permitem visualizar os tipos de vantagens competitivas e desvantagens por relação ou comparação com competidores. Mintzberg et al. (2003, p. 101), sugere que uma organização pode levantar defesas contra forças competitivas ou encontrar uma posição onde as forças são mais fracas. Mintzberg considera como passo seguinte, tomar ou não uma atitude ofensiva com novas inovações, levando à diferenciação do produto ou aumento da identificação da imagem. Assim, uma organização deve explorar as mudanças da indústria antecipando alterações nos factores que constituem forças e responder de forma pronta para que o movimento ocorra antes de ser prejudicado pelos rivais. A questão central é contudo, acrescentar valor, permitindo com os recursos disponíveis explorar oportunidades ou neutralizar ameaças.

2.2.2 Posicionamento estratégico

Mintzberg, Lampel, Quinn, & Ghosal (2003, p. 18) descrevem duas formas de posicionamento estratégico. Posicionamento baseado em variedade, assente na escolha do produto mais que no segmento de consumo e posicionamento baseado em necessidades, que implica um segmento de consumidores alvo. O posicionamento baseado em variedade é adequado quando uma empresa consegue produzir produtos usando um rol de actividades distintivas, enquanto que o posicionamento baseado em necessidades faz sentido quando existem grupos de consumidores com diferentes necessidades e soluções à medida são preferíveis. Um terceiro tipo de posicionamento é também referido, segmentando clientes que estão acessíveis de diferentes formas. É usado quando as necessidades dos clientes são semelhantes mas a melhor configuração de actividade de forma a satisfazer as necessidades são diferentes. Outro tipo de posicionamento é, de acordo com Hooley et al. (1998, p. 201), o posicionamento competitivo, que relaciona a forma como o cliente percebe ofertas alternativas no mercado. Mais, a estratégia pode ser ou levar a um posicionamento defensivo ou ofensivo dependendo se a empresa pretende manter ou construir quota ou posição de mercado.

O posicionamento de um produto pode ser simplificado por dois aspectos complementares, a identificação e a diferenciação. Esclarecer o tipo do produto e o que o distingue dos outros torna-se de especial importância para a estratégia de marketing já que, se o posicionamento não é escolhido, o cliente encarregar-se-á de o fazer (Curto, 2007).

Segundo Kotler (1996), posicionamento é o acto de desenvolver a oferta e a imagem da empresa, de maneira que ocupem uma posição competitiva distinta e significativa nas mentes dos consumidores alvo.

Ries & Trout (1986), bem como, Kapferer (1992), Keller (2003) e Kotler (1996) atribuem especial importância ao modo como nos diferenciamos na mente dos clientes potenciais aquando da definição do posicionamento. O produto necessita estar enquadrado no processo de selecção/compra. Mais interessante é a visão de aceitar as percepções do cliente como realidade para definir o posicionamento.

De acordo com Trout and Ries (1972), não se pode competir cara-a-cara com uma empresa que tem uma posição forte. Pode contornar-se, passar por baixo ou por cima mas nunca cara-a-cara.

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

22

2.2.3 Product Vs Corporate Branding

Yu Xie & Boggs (2006) afirmam que o corporate brand difere do product brand na sua implementação e orientação em especial nas áreas de estratégia, comunicação e cultura corporativa. E acrescentam, no global, corporate branding tem superior orientação estratégica se comparado com product branding – enquanto este último foca o cliente, corporate branding foca os stakeholders.

Ambas as estratégias de branding têm por objectivo adicionar valor ao produto ou serviço, sendo que se eleva a importância do corporate branding que por ser mais complexo, além dos clientes considera todos os stakeholders e interacções com estes, sendo gerido ao nível organizacional (Knox & Bickerton, 2000

Kay (2004) confirmam que a comunicação corporativa é direccionada para os shareholders, colaboradores e outros stakeholders, tendo reduzido impacto nos clientes, representando pouca influência sobre a procura de produtos e serviços.

Kapferer (1997) afirma que uma empresa em diferentes ambientes competitivos enfrenta a escolha entre usar uma estratégia de product ou corporate brand. Na Tabela 3 é mostrada uma análise caso a caso, sugerindo uma combinação entre meios para atingir o grupo alvo.

Tabela 3: Combinação de estratégias de comunicação

Adaptado de Kapferer (1997, p.223)

Kapferer (1997) sugere que os factores produto ou serviço, comportamento do cliente e posição competitiva da empresa determinam a estratégia de branding. Aponta ainda que a personalização de um produto é atingida através de product brand enquanto que corporate branding enaltece o nome do fabricante ou prestador do serviço.

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

23

2.3 Gestão de Segmentos

Estratégia de gestão

Cada segmento é afectado por diferentes factores que contribuem de forma distinta para o sucesso ou fracasso das soluções. Adoptar uma abordagem única levará provavelmente a resultados abaixo do potencial. Um conjunto de abordagens que correspondam à maioria dos requisitos e sejam do domínio dos envolvidos, aumenta a possibilidade de, para cada caso atingir o objectivo.

Parsons (1983) definiu cinco estratégias tidas como factor de relação entre corporate business management e a gestão dos sistemas/tecnologias. As estratégias são: centrally planned, leading edge, free market, monopoly e scarce resource.

Centrally Planned

A mais apropriada para sistemas estratégicos, implica a atenção da gestão sénior e executiva para o seu desenvolvimento devido aos potenciais impactos na estratégia de negócio futura. Os desenvolvimentos no quadrante estratégico podem despoletar áreas de negócio que dependendo do grau de harmonização à estratégia podem acrescentar vantagens competitivas. Uma abordagem “task force” adequa-se dadas as exigências e implicações. Sob a orientação de um gestor sénior a equipa precisa de recursos de elevado nível com conhecimento excelente nas áreas tocadas e o poder para equacionar e definir mudanças no negócio.

Leading Edge

A adopção desta estratégia demonstra da gestão a convicção em conquistar uma vantagem estratégica. Implica avaliação experimental de tecnologias e ideias e a consequente aceitação de que nem todas as avaliações serão positivas. A identificação de novas tecnologias deve ser levada a cabo por especialistas enquanto a avaliação deve ser em relação ao potencial de uma ideia ou necessidade em consonância com o negócio. Enquanto que uma tecnologia é completamente nova para uma organização, deve ser classificada como de alto potencial.

Free Market

Esta estratégia permite que os problemas sejam resolvidos localmente, levando a uma motivação superior para soluções adequadas em termos de custo e tempo, com orientação real para as necessidades e promovendo a inovação incremental. Por outro lado, esta estratégia leva a que a informação disseminada pela organização e os sistemas desenvolvidos sejam de difícil integração e se acabe com um vasto leque de incompatibilidades. Sendo de apropriado uso para avaliações de alto potencial (no entendimento dos benefícios potenciais), é de relevante aplicabilidade nos sistemas de suporte na medida em que os tipos de tecnologia são limitados e diminuem a questão do surgimento de soluções isoladas ou incompatíveis.

Monopoly

Se bem orientada em termos de prioridades de negócio e colaboradores competentes em especificar as necessidades, soluções de elevada qualidade, com forte aplicabilidade são desenvolvidos e seguidos de forma eficiente em termos de custo. Dada a importância de reduzir o risco e controlar o processo de desenvolvimento para que sejam evitados fracassos e desvantagens, a estratégia monopoly é assim apropriada para os sistemas operacionais chave e com algumas adaptações a sistemas de suporte mas com salvaguarda para menor eficiência em termos de custos.

Scarce Resource

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

24

Esta estratégia controla o investimento nas aplicações através de limitação orçamental, dando prioridade aos gastos que são tidos como capazes de gerar maior retorno. Cada financiamento é justificado e seleccionada a solução mais vantajosa. Porém esta abordagem tende a promover soluções específicas locais relegando a flexibilidade e integração das soluções que serão, posto isto, sempre mais caras. A vertente económica adequa-se fortemente às aplicações de suporte e podem produzir sistemas chave no curto prazo mas com custos no longo prazo derivados da questão de integração.

A Figura 14 apresenta a alocação das estratégias de gestão aos diferentes quadrantes.

Figura 14: Relação entre quadrantes e estratégias

Ward & Peppard (2002) afirmam que uma organização com um portfolio abrangente usará estratégias em simultâneo e acrescenta que existe uma forte correlação entre o sucesso das aplicações desenvolvidas e as estratégias adoptadas. Mais, os autores sugerem que é superficialmente atractivo dizer que a estratégia de planeamento central é necessária, pois além das dificuldades consequentes de um planeamento totalmente centralizado, pode tornar-se destrutiva.

Figura 15: Resumo da evolução das estratégias de implementação e abordagem de planeamento

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

25

A Figura 15 ilustra a evolução das aplicações de acordo com as estratégias de gestão associadas a cada segmento.

2.4 Síntese

Neste capítulo foram expressas algumas das mais importantes linhas de raciocínio sobre o domínio da gestão de portfolio.

Foi abordada a partilha de recursos, interdependência e sobreposição de objectivos que tornam acrescida a importância da gestão de portfolio em avaliar estrategicamente os recursos de uma empresa face ao alinhamento com as estratégias de gestão de tecnologia, mercado e negócios, representando um veículo de ligação das estratégias aos resultados.

Uma das principais vantagens da aplicação da gestão de portfolio numa empresa é apresentado como sendo a clarificação e melhor compreensão do negócio, permitindo seguir com maior rigor oportunidades através de análises periódicas. A gestão do portfolio está directamente relacionada com a taxa de sucesso do desenvolvimento de produtos e aplicações, contribuindo para a diferenciação entre projectos estratégicos e menos fundamentais.

A lógica associada deve sempre contemplar as dimensões presente e futura no que toca à contribuição para o negócio. Da mesma forma, a abordagem de gestão deve ser distinta perante elementos do portfolio com diferentes contribuições potenciais, presente e futura, sem reduzir no entanto, a necessidade de um portfolio equilibrado, com diferentes taxas de crescimento e participação no mercado.

O posicionamento é considerado por vários autores, como o acto de estruturar a oferta e imagem da empresa de modo que ocupem uma posição competitiva distinta e com intencionalidade na mente do cliente.

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

26

3 Orientações e Prospecção

A pesquisa levada a cabo neste capítulo foi centrada nas orientações da Comissão Europeia. Desde 2000, a União Europeia (UE) assumiu o compromisso de tornar a economia europeia a mais competitiva força económica baseada em conhecimento – Agenda de Lisboa. Assim, os recursos disponibilizados por entidades europeias sobre os assuntos a abordar neste capítulo são tidos como a melhor fonte de conhecimento.

Mais concretamente, o sector dos transportes tem sido alvo de uma aposta estratégica materializada em variados projectos despoletados nos últimos anos. O sector dos transportes assume-se estratégico por ser crítico para o crescimento da economia e para a redução de assimetrias sociais. Já o sector das tecnologias de informação e comunicação revela-se crítico, por ser estratégico no desenvolvimento da economia europeia, sendo alvo de importantes progressos em perspectiva.

Além do objectivo de dotar a DN TT das linhas mestras do desenvolvimento dos sectores em que actua, pretende-se com esta prospecção, conhecer o que de melhor se faz, para que eventuais ilações possam ser tiradas tendo em conta o futuro dos mercados seguidores, isto é, que por motivos estruturais não adoptam tecnologias em fase de lançamento.

3.1 O Sector dos Transportes

As mortes nas estradas europeias diminuíram 50 por cento ao longo dos último 15 anos, mesmo assim, mais de 40 000 pessoas morrem na estrada por ano (EU Commission, “Saving 20, 000 Lives On Our Roads”, 2006). Representando um custo para a economia Europeia de cerca de 200 biliões por ano ao qual acresce os 1.7 milhões que todos os anos ficam fisicamente debilitados face a acidentes na estrada (EU Commission, 2006).

É avançada uma taxa de 93 por cento para os acidentes causados por erro humano (EU Commission, “Saving 20, 000 Lives On Our Roads”, 2006), que por si só motiva a integração de sistemas de assistência ao condutor e a busca por transportes alternativos. A baixa percepção de perigo, interpretação errada das condições de condução e tomada de decisões erradas estão na base da maioria dos acidentes.

Da rede transeuropeia de transportes, dez por cento das estradas (7500 km) e 20 por cento das vias-férreas (20%) encontram-se afectados por congestionamento e estrangulamento.

Em 1970 o Transporte Ferroviário correspondia a dez por cento do transporte de passageiros e 21 por cento no transporte de mercadorias. Valores de 2003 indicam redução respectiva para seis e oito por cento. Apesar do baixo nível de serviço associado ao transporte internacional de mercadorias, existem pontos de congestionamento, principalmente onde comboios de mercadorias e passageiros partilham linhas (Comissão Europeia, 2001).

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

27

Os custos associados ao congestionamento representam um por cento do PIB (cerca de 100 biliões/ano) da União Europeia (UE), sendo que existem 300 milhões de condutores e a distância percorrida por estes em estrada triplicou (EU Commission, Raising Awareness of ICT for Smarter, Safer and Cleaner Vehicles., 2006).

A estrada representa 44 por cento do transporte de mercadorias, contra 41 por cento para a navegação de curta distância, 8 por cento para o caminho-de-ferro e 4 por cento para as vias navegáveis interiores. A predominância da estrada é ainda mais acentuada no caso do transporte de passageiros, em que o rodoviário representa 79 por cento da quota de mercado, enquanto que a via aérea, com 5 por cento, se prepara para ultrapassar o caminho-de-ferro, que se mantém nos 6 por cento.

O transporte sobre as linhas paralelas de ferro tem sido alvo de especial atenção face a critérios energéticos e ambientais que põem em causa a sustentabilidade do sector.

Em 2002 o transporte rodoviário consumiu 83 por cento da energia total usada no sector dos transportes, o que representa 26 por cento do consumo energético da UE (EU Commission, Keep Europe moving – Sustainable mobility for our continent., 2006). Dados mais recentes apontam para um consumo de 30 por cento da energia da UE pelo sector dos transportes (EU Commission, Keep Europe moving – Sustainable mobility for our continent., 2006). Apesar do forte aumento do transporte aéreo grande parte do consumo da energia é afecto ao transporte rodoviário.

O Parlamento Europeu constitui um elemento de pressão indispensável à tomada de decisões, sendo exemplo disso, a decisão de abertura completa, em 2008, do mercado do transporte ferroviário de mercadorias e a forma como tem dinamizado a investigação e promovido projectos como o sistema de gestão e sinalização para a Europa (ERTMS) que visa promover a interoperabilidade na rede Europeia de comboios. Integra sistema de controlo e comando (ETCS) e sistema de rádio para comunicações de dados e voz em comboios (GSMR).

Os custos externos do congestionamento devidos apenas ao tráfego rodoviário estima-se serem 0,5 por cento do PIB comunitário. Nada sendo feito em contrário, as previsões de crescimento do tráfego até 2010 poderão atingir 80 mil milhões de euros/ano – quase um por cento do PIB da UE (Commission, Strategy for the internasation of external costs, 2008).

O congestionamento crescente tem sido explicado pela estrutura de preços não reflectir os custo externos gerados. Custos das infra-estruturas, congestionamentos, efeitos negativos sobre o ambiente e acidentes não são incorporados na estrutura de custos. Esta situação

Figura 16: Dados de transporte (em percentagem) (Comissão Europeia,

2001).

Mapeamento/Posicionamento do Portfolio de Soluções na EFACEC SE

28

decorre da má organização e utilização não optimizada dos meios de transporte e das novas tecnologias.

As estradas têm sido favorecidas a nível de investimentos estruturais face ao caminho-de-ferro. No novo contexto do desenvolvimento sustentável, estes co-financiamentos comunitários deverão ser reorientados para dar prioridade ao caminho-de-ferro e ao transporte marítimo e fluvial.

O Conselho Europeu de Gotemburgo colocou em 2001, o reequilíbrio entre modos de transporte no centro da estratégia de desenvolvimento sustentável, orientação essa com horizonte temporal compreendido entre dez e 30 anos, findos os quais se espera conseguir assegurar um sistema de transportes sustentável.

O sector dos transportes representava, em 1998, 28 por cento das emissões de CO2, o principal gás com efeito de estufa - valor que nas cidades chega a atingir os 40 por cento. Segundo as últimas estimativas, se nada for feito, as emissões de CO2 produzidas pelos transportes deverão atingir 1 113 milhões de toneladas de emissões em 2010. Mais uma vez, o transporte rodoviário será o principal responsável por esta situação, uma vez que, por si só, representa 84 por cento das emissões de CO2 imputáveis aos transportes (Comissão Europeia, 2001).

A necessidade ecológica passa por alterar a dependência do petróleo, actualmente de 98 por cento através da utilização de combustíveis de substituição, melhor eficiência energética e integração de avanços tecnológicos.

O reequilíbrio entre os meios de transporte não pode ser decretado de um dia para o outro, tanto mais que a deterioração da via-férrea em benefício da estrada, proporciona hoje, a um comboio internacional de mercadorias, uma velocidade média de 18 km/h.

Foram tomadas uma série de medidas pela União Europeia, que conjugam tarifação com revitalização dos modos de transporte alternativos à estrada e investimentos centrados na rede transeuropeia. O Conselho Europeu de Gotemburgo preconizou um reequilíbrio modal, nomeadamente através de uma política de investimentos nas infra-estruturas destinadas aos caminhos-de-ferro, às vias navegáveis interiores, ao transporte marítimo de curta distância e às operações intermodais. Um cumprimento das orientações propostas permitiria, antes de 2010, a dissociação entre o crescimento da mobilidade e o da economia – sem restringir a mobilidade das pessoas e mercadorias.

O transporte ferroviário é o sector estratégico — no verdadeiro sentido do termo — que condiciona, em especial no caso das mercadorias, o sucesso do reequilíbrio. A revitalização deste sector passa pela concorrência entre as próprias empresas ferroviárias. A chegada de novas empresas ferroviárias poderá contribuir para reforçar a competitividade do sector. A prioridade é conseguir a abertura dos mercados, não apenas dos transportes internacionais de mercadorias, mas também da cabotagem nos mercados nacionais, para que um comboio não circule vazio (Comissão Europeia, 2001).