(manual para elaboração de consultas - versão 2012) de... · ministÉrio da educaÇÃo...

TRANSCRIPT

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO/SE/MEC

Elaboração do

Orientações Suplementares

Relatório de Gestão 2012

PRESIDENTA DA REPÚBLICA Dilma Vana Rousseff MINISTRO DA EDUCAÇÃO Aloizio Mercadante Oliva SECRETÁRIO EXECUTIVO José Henrique Paim Fernandes SUBSECRETÁRIO DE PLANEJAMENTO E ORÇAMENTO Wagner Vilas Boas de Souza COORDENADORA-GERAL DE FINANÇAS Iara Ferreira Pinheiro COORDENAÇÃO DE PROGRAMAÇÃO E ACOMPANHAMENTO FINANCE IRO Waslei José da Silva Shirley Jackcely dos Santos Gomes Wesley Washington Lourenço Figueredo João Luiz da Silva João Paulo Nunes Ricardo Ferreira Ardenghi Paulo Cesar Alves de Santana Edilson José da Rocha Esplanada dos Ministérios, Bloco L Edifício Anexo ao Ministério da Educação, Anexo I, 1º andar 70047-900 – Brasília – DF Permitida a reprodução total ou parcial desta publicação deste que citada a fonte.

Versão 2012-1

Sumário

1. Observações Iniciais ..................................................................................................................... 7

2. Informações Sobre Programas do PPA de Responsabilidade da UJ............................................. 7

3. Informações Sobre Programas de Gestão, Manutenção e Serviços ao Estado de Responsabilidade da UJ ...................................................................................................................... 13

4. Informações Sobre a Execução Orçamentária e Financeira da Despesa .................................... 14

5. Movimentação de Créditos Interna e Externa ............................................................................. 20

6. Execução Orçamentária da Despesa ........................................................................................... 27

7. Pagamentos e Cancelamentos de Restos a Pagar de Exercícios Anteriores ............................... 47

8. Observações Finais ..................................................................................................................... 49

9. Legislação ....................................................................................................................................... 49

Anexo I - Configuração do Microsoft Excel ...................................................................................... 50

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 5

Apresentação

Seguindo as normativas estabelecidas na Portaria TCU nº 150 de 03 de Julho de 2012 que dispõe sobre orientações às unidades jurisdicionadas ao Tribunal quanto à elaboração dos conteúdos dos relatórios de gestão referentes ao exercício de 2012, este manual tem por objetivo auxiliar na elaboração do Relatório de Gestão 2012 no que compete a Gestão Orçamentária e Financeira da Unidade utilizando como ferramenta o SIAFI Gerencial WEB. O SIAFI Gerencial é um sistema que possibilita a obtenção de informações, a partir de dados coletados da execução orçamentária, financeira, contábil e patrimonial existentes no SIAFI Operacional. A base de dados do SIAFI Gerencial é atualizada diariamente. Isto é realizado após o processamento noturno das consolidações dos dados do SIAFI operacional. A migração seleciona os dados atualizados no módulo operacional do SIAFI, que está residente no computador de grande porte, transfere-os via rede SERPRO para o servidor de banco de dados do sistema, localizado no Ministério da Fazenda, efetuando as devidas atualizações. A principal característica do SIAFI Gerencial é a flexibilidade oferecida ao usuário para obtenção das informações, tanto na forma de parametrização dos filtros quanto na forma de apresentação das mesmas. Dessa forma, é um sistema que atende às necessidades dos usuários de forma tempestiva e customizada.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 7

1. Observações Iniciais Esse manual não exime a UJ da leitura, na íntegra, dos normativos que regem a apresentação do Relatório de Gestão. É aconselhável que seja feita uma análise crítica (textual) depois do preenchimento de cada quadro, desde que o intuito seja acrescentar e/ou interpretar informações expressadas pelos quadros. Quando da avaliação do quadro A.3.1 (AVALIAÇÃO DO SISTEMA DE CONTROLES INTERNOS DA UJ) deve-se observar criteriosamente a legenda de qualificação que se apresenta ao final do quadro, pois essa representa uma análise de percepção e não uma escala de valoração, ou seja, ao marcar o “X” na lacuna correspondente à coluna “3”, por exemplo, não significa meio termo (ou “mais ou menos”) entre a coluna “1” e a “5” e sim uma posição neutra a respeito da afirmativa que se apresenta, o que pode vir a representar desconhecimento desta dentro a organização.

2. Informações Sobre Programas do PPA de Responsabilidade da UJ

• Quadro A.4.1 – Informações sobre os programas temáticos;

• Quadro A.4.2 – Informações sobre os objetivos vinculados a programas temáticos;

• Quadro A.4.3 – Informações sobre iniciativas vinculadas a programas temáticos;

• Quadro A.4.4 – Informações sobre ações vinculadas a programas temáticos;

Para preenchimento desses Quadros deve-se observar o conjunto de unidades que compõe o relatório de gestão. Ou seja, devem ser declaradas as informações sobre os programas, objetivos, iniciativas e ações que estejam na responsabilidade de qualquer das UJ que componha o relatório. A UJ deve preencher os quadros de acordo com a existência de cada nível de programação definido no PPA na sua responsabilidade. Por exemplo, se a UJ tem apenas ações na sua responsabilidade, deve se limitar a informar sobre as ações; se tem iniciativas na sua responsabilidade, deve informar sobre as iniciativas e as ações que a compõem; se tem objetivos na sua responsabilidade, deve informar sobre os objetivos, as iniciativas e as ações do conjunto; por fim, se a UJ é responsável por programa temático do PPA, deve informar sobre o programa completo: objetivos, iniciativas e ações que o compõem. A análise crítica, obrigatória para cada quadro, pode ser feita para o conjunto das ações que estejam na responsabilidade da UJ. Dos quadros solicitados, a consulta permitirá o preenchimento das Informações orçamentárias e financeiras do Programa. As demais informações constantes do Quadro deverão ser obtidas de outros Sistemas.

Para consultar os dados referentes a essas informações utilizam-se os parâmetros abaixo:

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 8

Informar no Menu Contexto o Grupo PLUBIC MENSAL . No campo Tipo de valor � Selecionar: Saldo Atual No campo Filtro � Parâmetro/Código ou Combinação � Selecionar: - Mês de Referência: 14 (por que é o mês utilizado como ano fechado pelo SIAFI) - Unidade Orçamentária: _______ (é colocado o código da Unidade Orçamentária) - Projeto/Atividade: ______ (são colocadas as ações sob responsabilidade da UJ)

Observação: no campo Filtro consta a opção “Opr”, ou seja, Operador, constam as seguintes opções:

a) = : igual; b) > : maior; c) >= : maior ou igual; d) < : menor; e) <= : menor ou igual; e f) EX : exceto

O Menu Apresentação possibilita ao usuário confeccionar o layout da extração/consulta, ou seja, é o modo como se quer ver o relatório. Três itens são obrigatórios na tela:

a) Mês de Referência; b) Tipo de Valor; e. c) Item de Informação.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 9

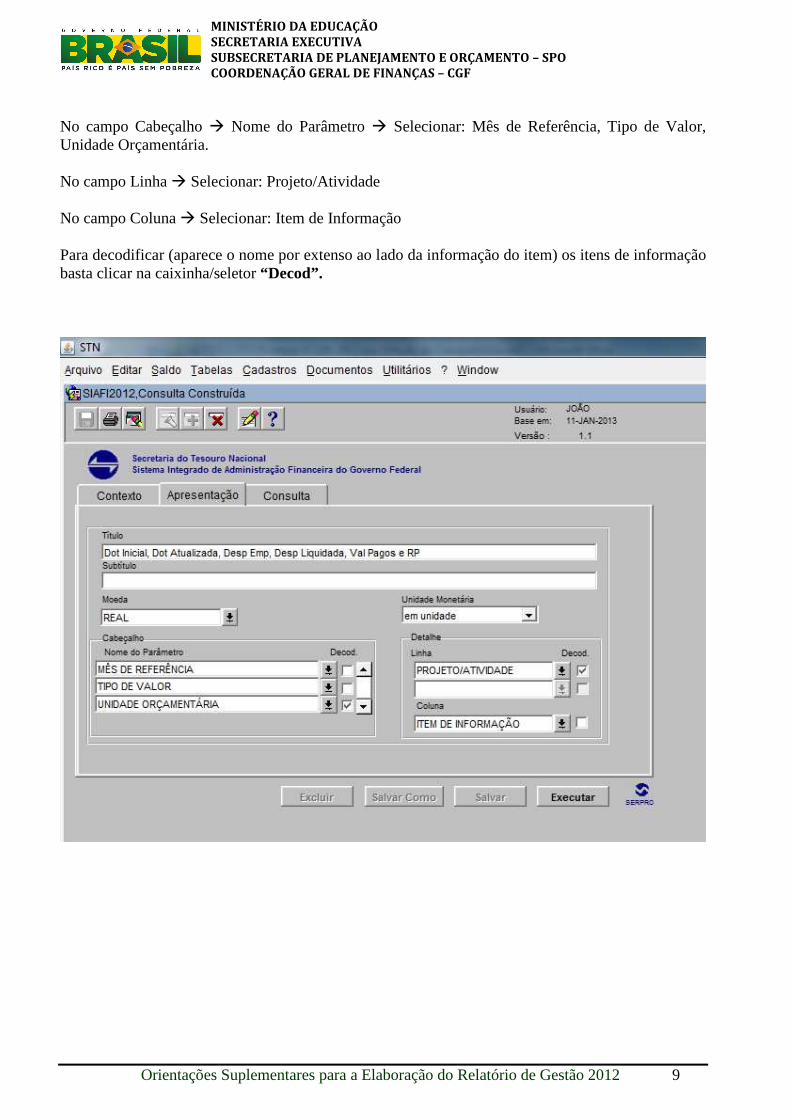

No campo Cabeçalho � Nome do Parâmetro � Selecionar: Mês de Referência, Tipo de Valor, Unidade Orçamentária. No campo Linha � Selecionar: Projeto/Atividade No campo Coluna � Selecionar: Item de Informação Para decodificar (aparece o nome por extenso ao lado da informação do item) os itens de informação basta clicar na caixinha/seletor “Decod”.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 10

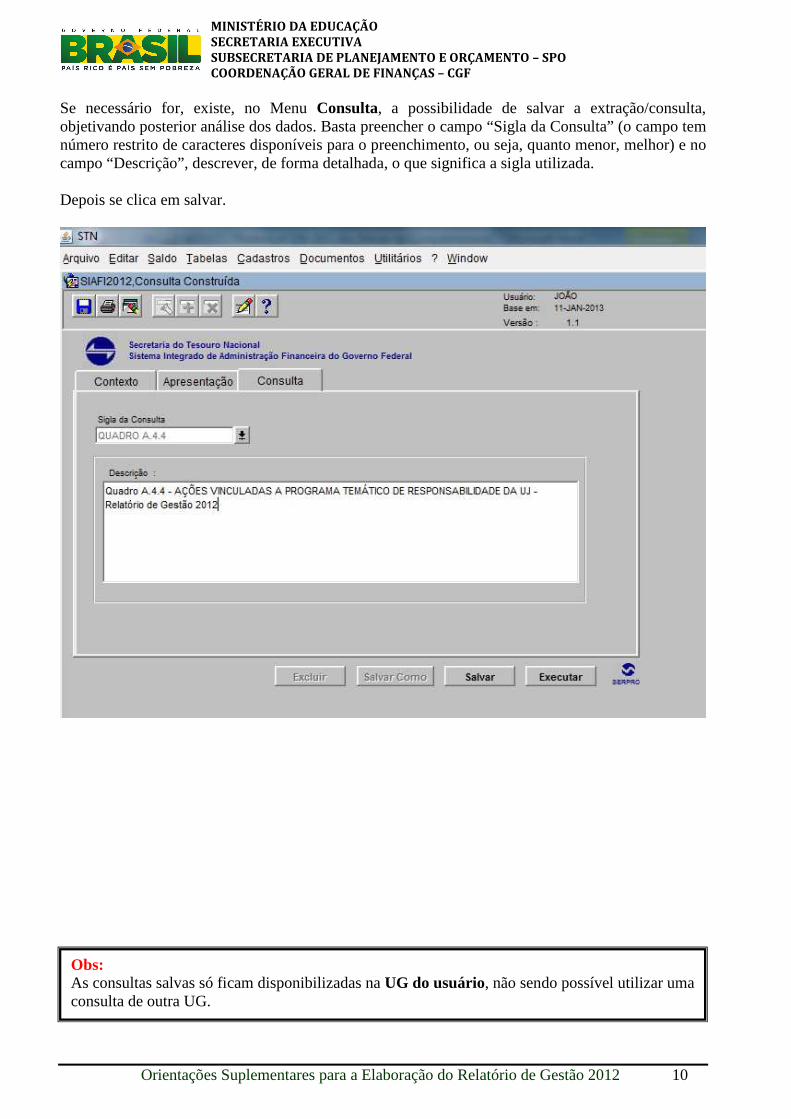

Se necessário for, existe, no Menu Consulta, a possibilidade de salvar a extração/consulta, objetivando posterior análise dos dados. Basta preencher o campo “Sigla da Consulta” (o campo tem número restrito de caracteres disponíveis para o preenchimento, ou seja, quanto menor, melhor) e no campo “Descrição”, descrever, de forma detalhada, o que significa a sigla utilizada. Depois se clica em salvar.

Obs: As consultas salvas só ficam disponibilizadas na UG do usuário, não sendo possível utilizar uma consulta de outra UG.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 11

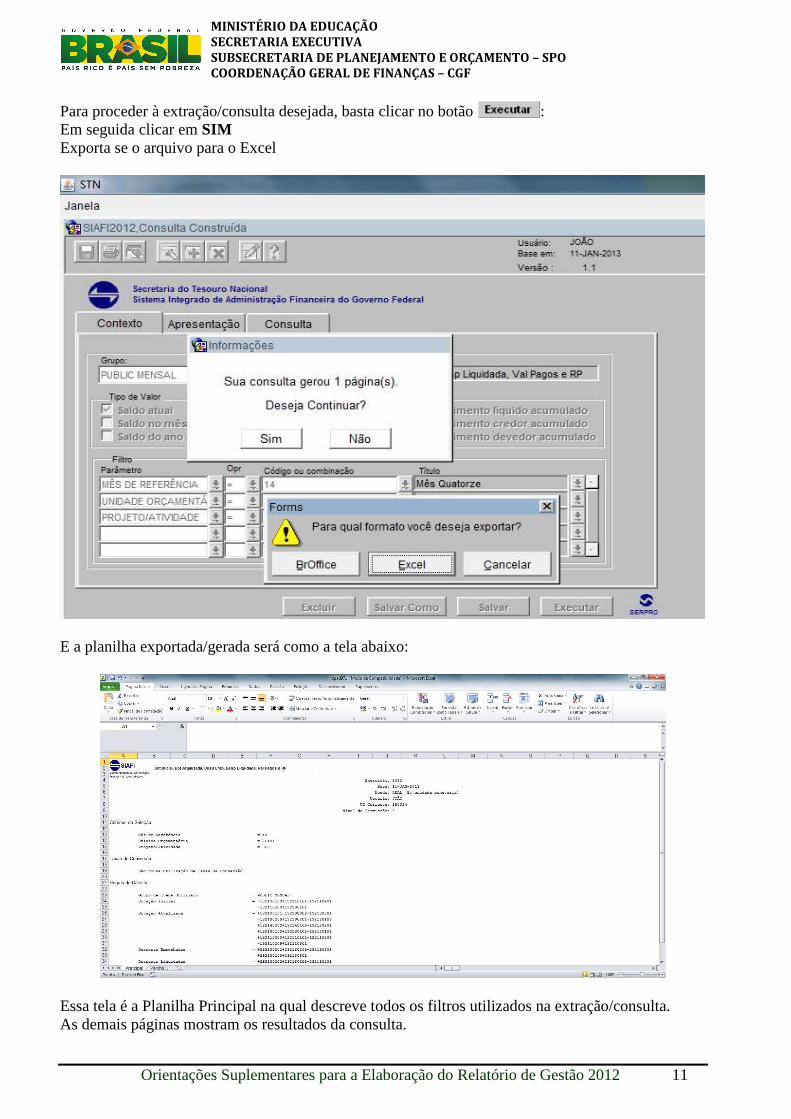

Para proceder à extração/consulta desejada, basta clicar no botão : Em seguida clicar em SIM Exporta se o arquivo para o Excel

E a planilha exportada/gerada será como a tela abaixo:

Essa tela é a Planilha Principal na qual descreve todos os filtros utilizados na extração/consulta. As demais páginas mostram os resultados da consulta.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 12

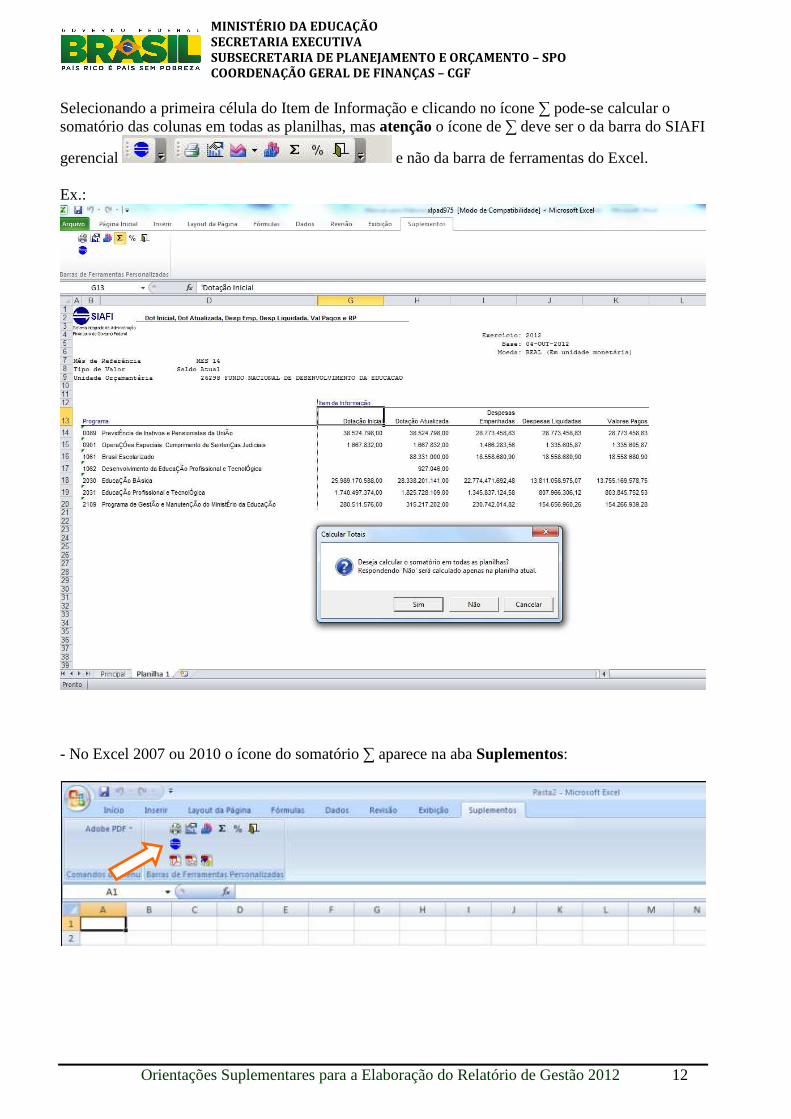

Selecionando a primeira célula do Item de Informação e clicando no ícone ∑ pode-se calcular o somatório das colunas em todas as planilhas, mas atenção o ícone de ∑ deve ser o da barra do SIAFI

gerencial e não da barra de ferramentas do Excel. Ex.:

- No Excel 2007 ou 2010 o ícone do somatório ∑ aparece na aba Suplementos:

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 13

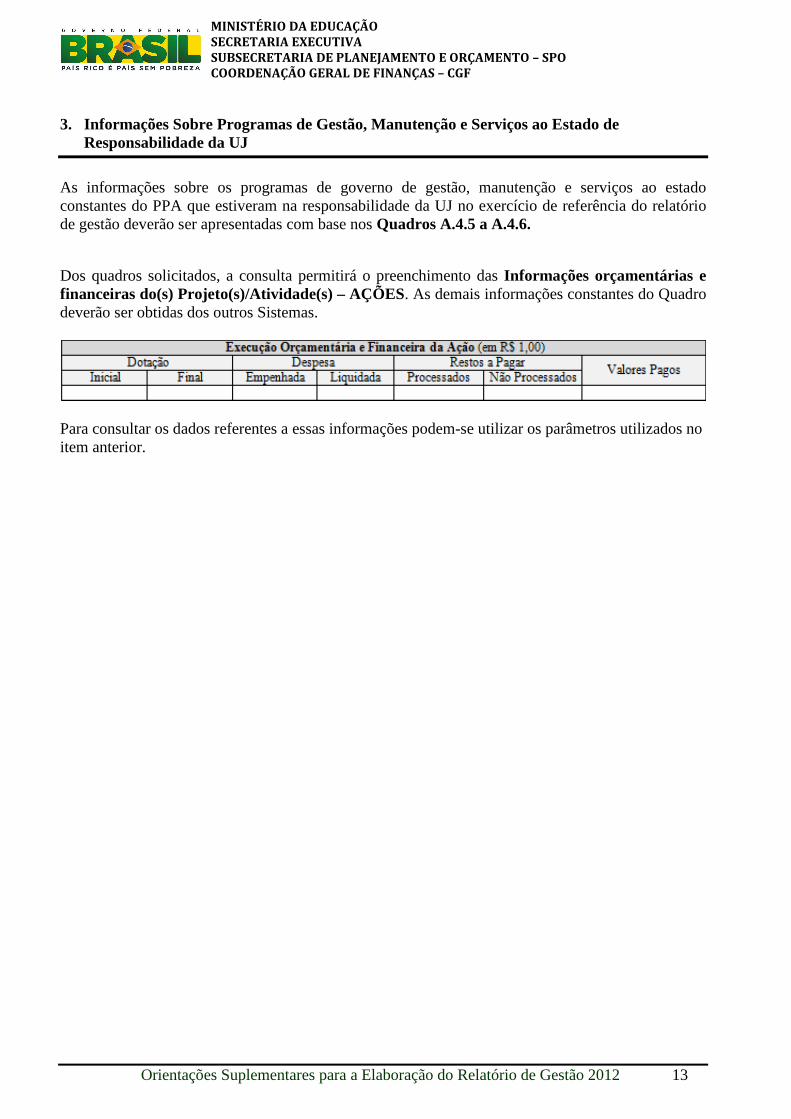

3. Informações Sobre Programas de Gestão, Manutenção e Serviços ao Estado de Responsabilidade da UJ

As informações sobre os programas de governo de gestão, manutenção e serviços ao estado constantes do PPA que estiveram na responsabilidade da UJ no exercício de referência do relatório de gestão deverão ser apresentadas com base nos Quadros A.4.5 a A.4.6.

Dos quadros solicitados, a consulta permitirá o preenchimento das Informações orçamentárias e financeiras do(s) Projeto(s)/Atividade(s) – AÇÕES. As demais informações constantes do Quadro deverão ser obtidas dos outros Sistemas.

Para consultar os dados referentes a essas informações podem-se utilizar os parâmetros utilizados no item anterior.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 14

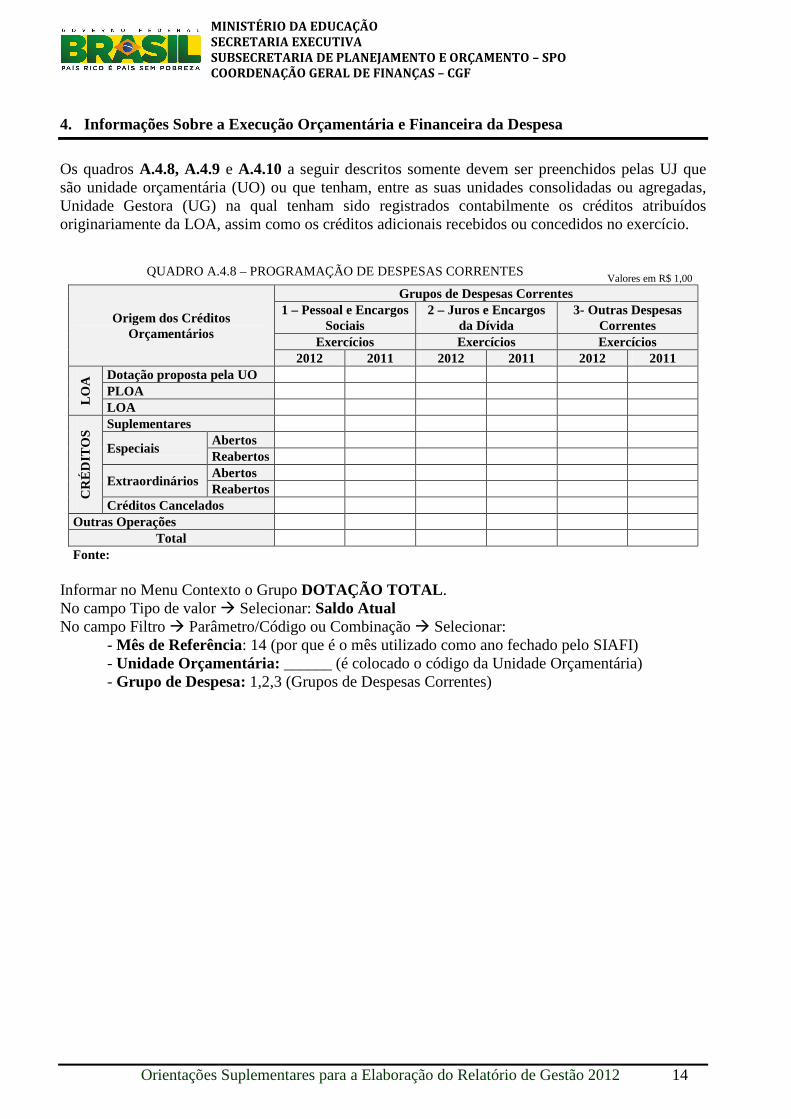

4. Informações Sobre a Execução Orçamentária e Financeira da Despesa

Os quadros A.4.8, A.4.9 e A.4.10 a seguir descritos somente devem ser preenchidos pelas UJ que são unidade orçamentária (UO) ou que tenham, entre as suas unidades consolidadas ou agregadas, Unidade Gestora (UG) na qual tenham sido registrados contabilmente os créditos atribuídos originariamente da LOA, assim como os créditos adicionais recebidos ou concedidos no exercício.

QUADRO A.4.8 – PROGRAMAÇÃO DE DESPESAS CORRENTES Valores em R$ 1,00

Origem dos Créditos Orçamentários

Grupos de Despesas Correntes 1 – Pessoal e Encargos

Sociais 2 – Juros e Encargos

da Dívida 3- Outras Despesas

Correntes Exercícios Exercícios Exercícios

2012 2011 2012 2011 2012 2011

LOA

Dotação proposta pela UO PLOA LOA

CR

ÉD

ITO

S Suplementares

Especiais Abertos Reabertos

Extraordinários Abertos Reabertos

Créditos Cancelados Outras Operações

Total Fonte:

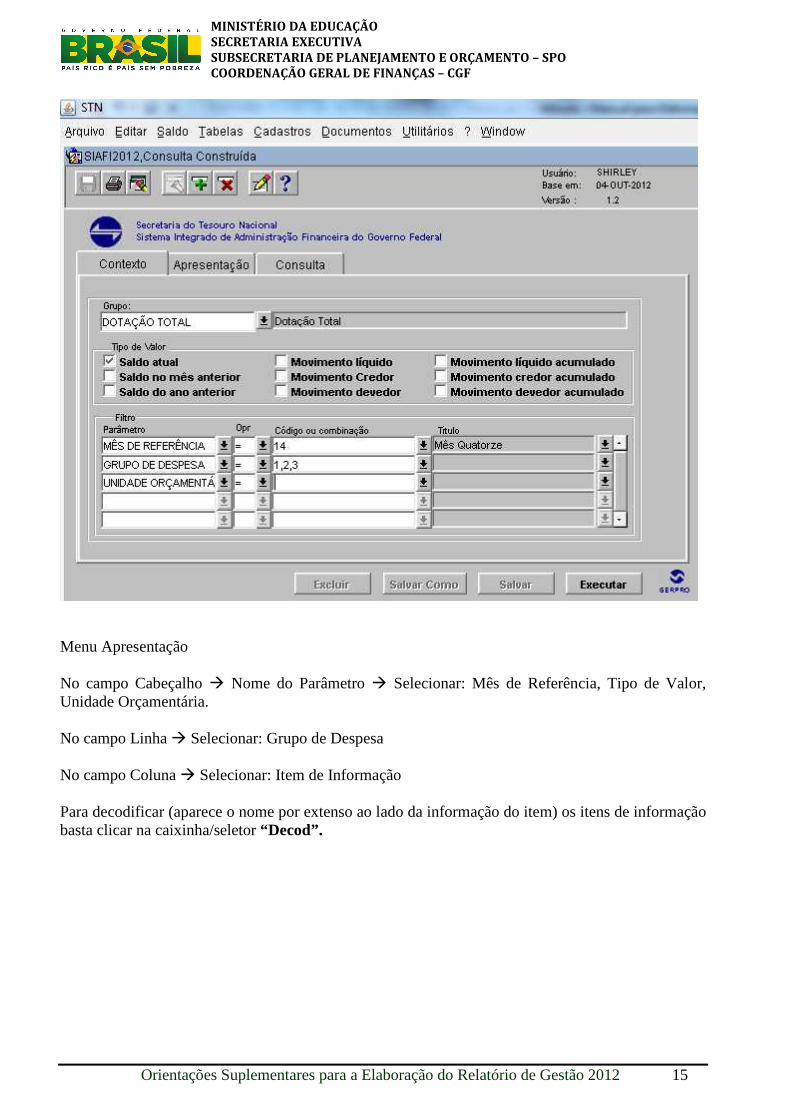

Informar no Menu Contexto o Grupo DOTAÇÃO TOTAL . No campo Tipo de valor � Selecionar: Saldo Atual No campo Filtro � Parâmetro/Código ou Combinação � Selecionar: - Mês de Referência: 14 (por que é o mês utilizado como ano fechado pelo SIAFI) - Unidade Orçamentária: ______ (é colocado o código da Unidade Orçamentária) - Grupo de Despesa: 1,2,3 (Grupos de Despesas Correntes)

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 15

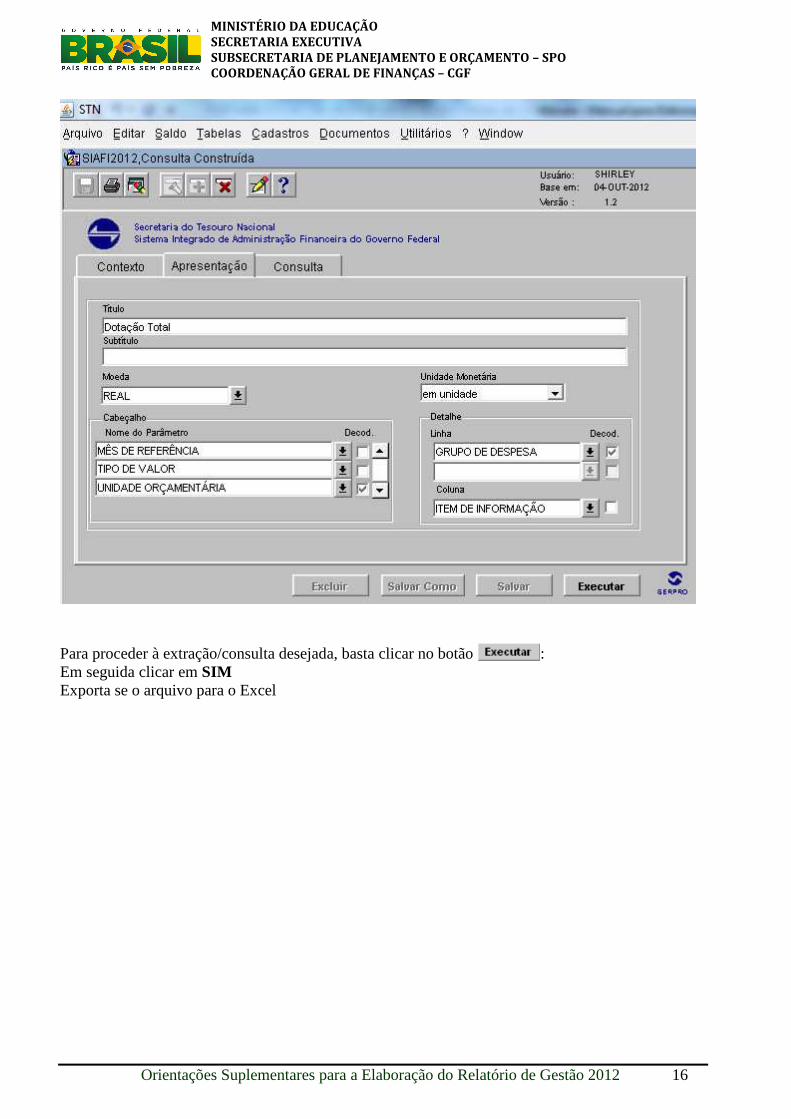

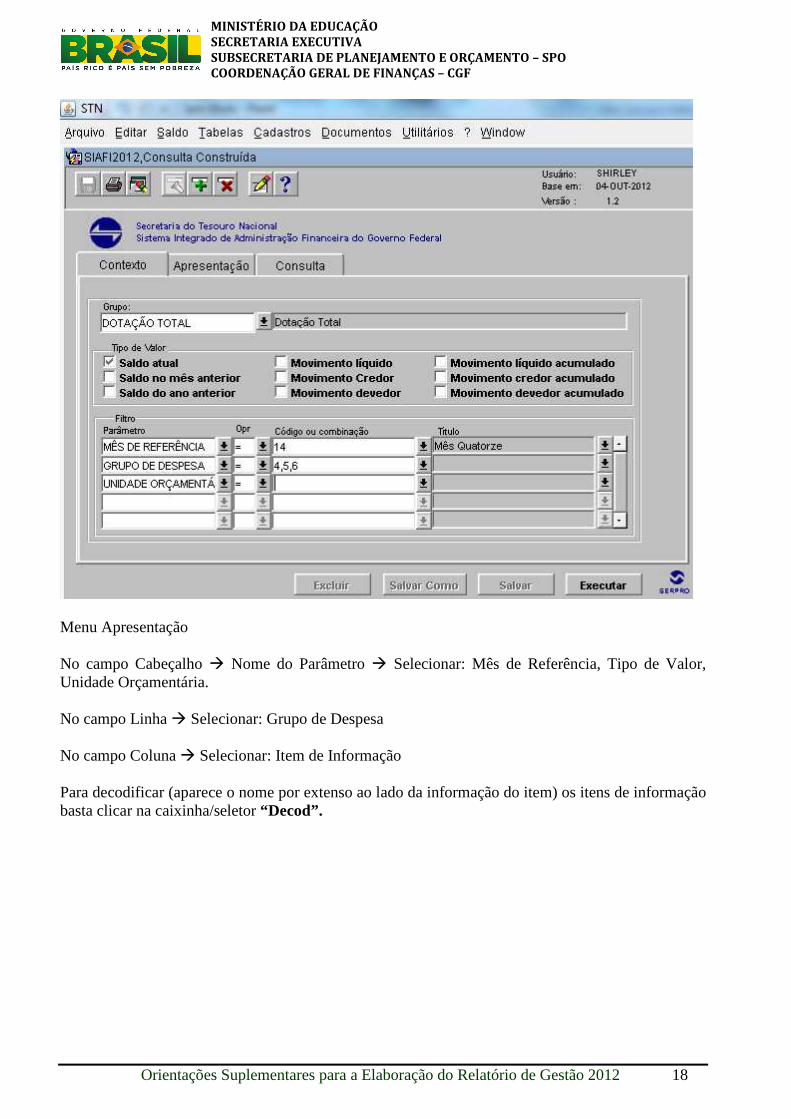

Menu Apresentação No campo Cabeçalho � Nome do Parâmetro � Selecionar: Mês de Referência, Tipo de Valor, Unidade Orçamentária. No campo Linha � Selecionar: Grupo de Despesa No campo Coluna � Selecionar: Item de Informação Para decodificar (aparece o nome por extenso ao lado da informação do item) os itens de informação basta clicar na caixinha/seletor “Decod”.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 16

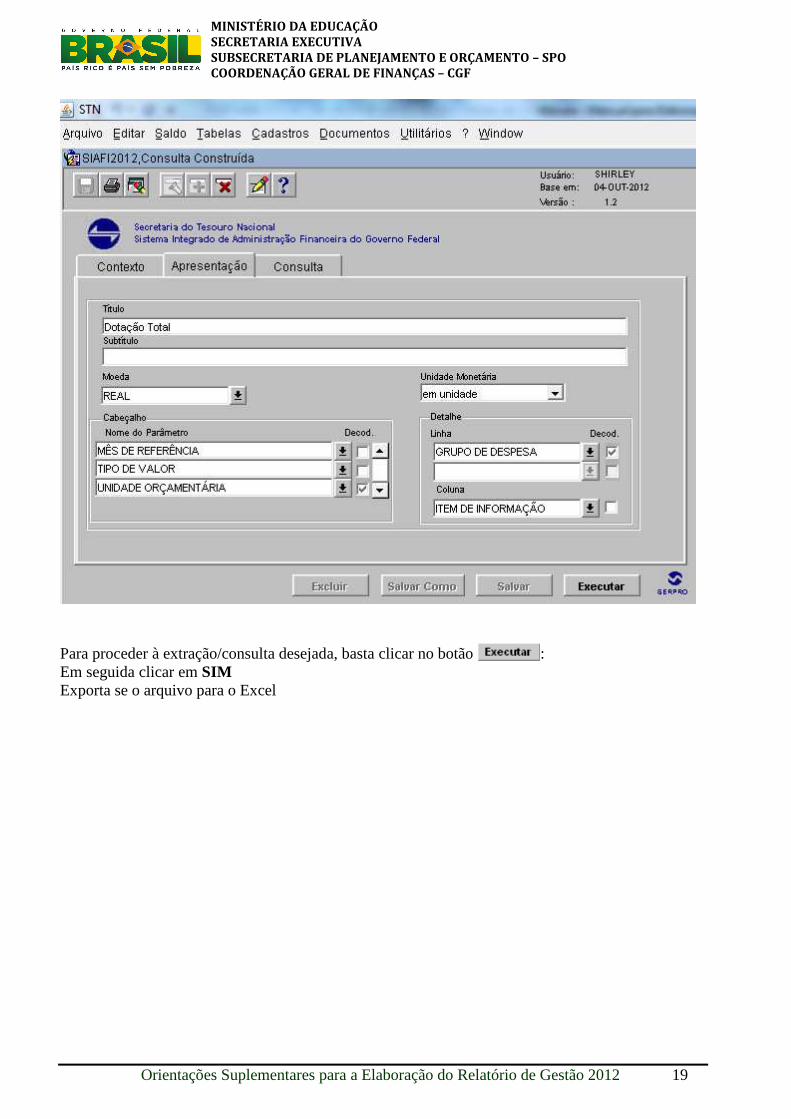

Para proceder à extração/consulta desejada, basta clicar no botão : Em seguida clicar em SIM Exporta se o arquivo para o Excel

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 17

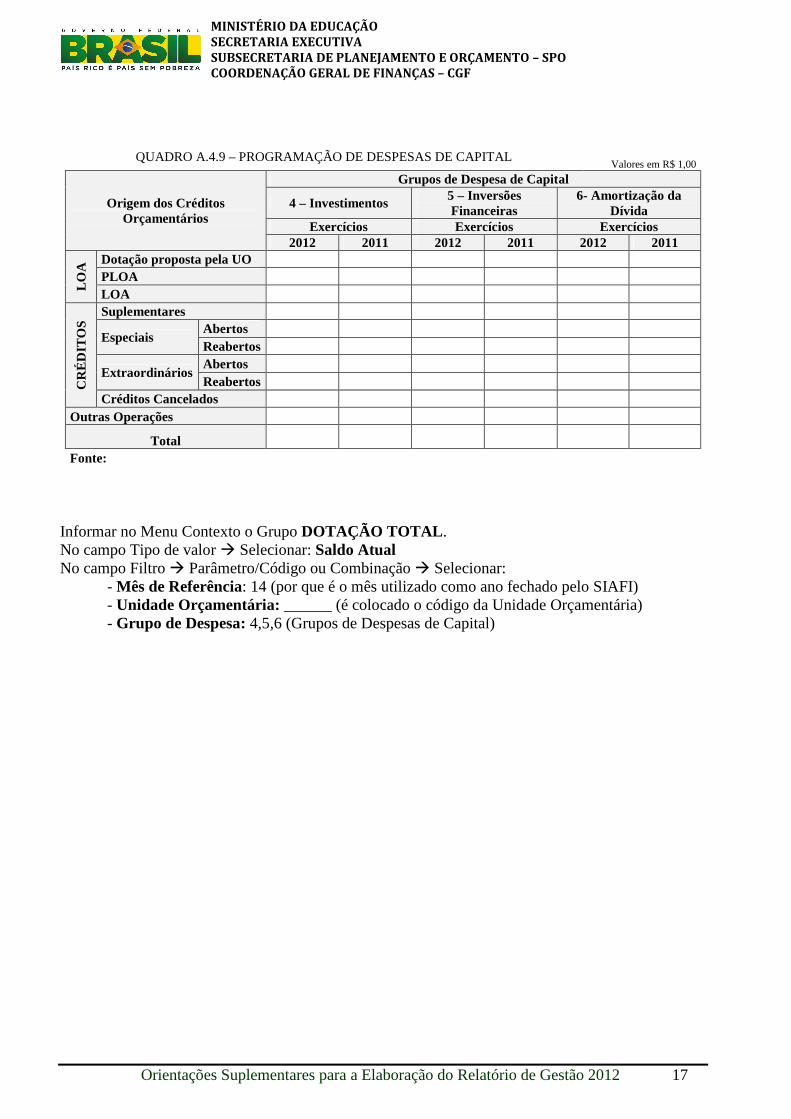

QUADRO A.4.9 – PROGRAMAÇÃO DE DESPESAS DE CAPITAL Valores em R$ 1,00

Origem dos Créditos Orçamentários

Grupos de Despesa de Capital

4 – Investimentos 5 – Inversões Financeiras

6- Amortização da Dívida

Exercícios Exercícios Exercícios 2012 2011 2012 2011 2012 2011

LOA

Dotação proposta pela UO PLOA LOA

CR

ÉD

ITO

S Suplementares

Especiais Abertos Reabertos

Extraordinários Abertos Reabertos

Créditos Cancelados Outras Operações

Total Fonte:

Informar no Menu Contexto o Grupo DOTAÇÃO TOTAL . No campo Tipo de valor � Selecionar: Saldo Atual No campo Filtro � Parâmetro/Código ou Combinação � Selecionar: - Mês de Referência: 14 (por que é o mês utilizado como ano fechado pelo SIAFI) - Unidade Orçamentária: ______ (é colocado o código da Unidade Orçamentária) - Grupo de Despesa: 4,5,6 (Grupos de Despesas de Capital)

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 18

Menu Apresentação No campo Cabeçalho � Nome do Parâmetro � Selecionar: Mês de Referência, Tipo de Valor, Unidade Orçamentária. No campo Linha � Selecionar: Grupo de Despesa No campo Coluna � Selecionar: Item de Informação Para decodificar (aparece o nome por extenso ao lado da informação do item) os itens de informação basta clicar na caixinha/seletor “Decod”.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 19

Para proceder à extração/consulta desejada, basta clicar no botão : Em seguida clicar em SIM Exporta se o arquivo para o Excel

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 20

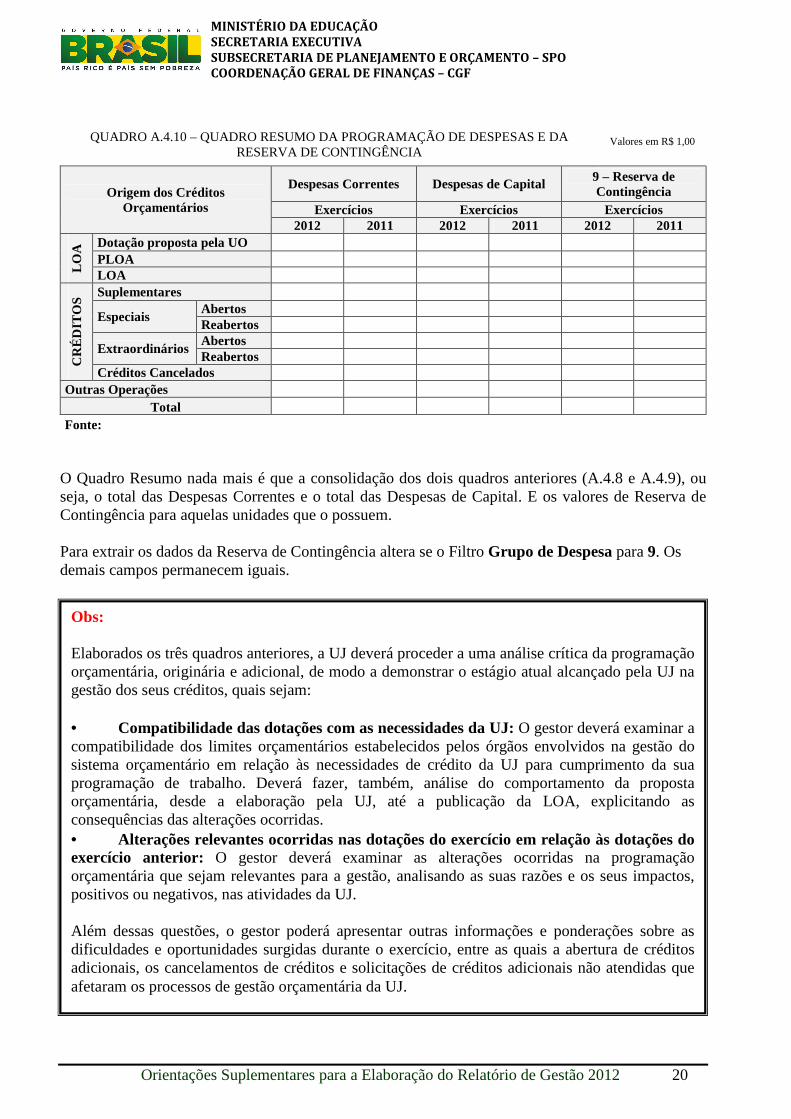

QUADRO A.4.10 – QUADRO RESUMO DA PROGRAMAÇÃO DE DESPESAS E DA RESERVA DE CONTINGÊNCIA

Valores em R$ 1,00

Origem dos Créditos Orçamentários

Despesas Correntes Despesas de Capital 9 – Reserva de Contingência

Exercícios Exercícios Exercícios 2012 2011 2012 2011 2012 2011

LOA

Dotação proposta pela UO PLOA LOA

CR

ÉD

ITO

S Suplementares

Especiais Abertos Reabertos

Extraordinários Abertos Reabertos

Créditos Cancelados Outras Operações

Total Fonte:

O Quadro Resumo nada mais é que a consolidação dos dois quadros anteriores (A.4.8 e A.4.9), ou seja, o total das Despesas Correntes e o total das Despesas de Capital. E os valores de Reserva de Contingência para aquelas unidades que o possuem. Para extrair os dados da Reserva de Contingência altera se o Filtro Grupo de Despesa para 9. Os demais campos permanecem iguais.

5. Obs: Elaborados os três quadros anteriores, a UJ deverá proceder a uma análise crítica da programação orçamentária, originária e adicional, de modo a demonstrar o estágio atual alcançado pela UJ na gestão dos seus créditos, quais sejam: • Compatibilidade das dotações com as necessidades da UJ: O gestor deverá examinar a compatibilidade dos limites orçamentários estabelecidos pelos órgãos envolvidos na gestão do sistema orçamentário em relação às necessidades de crédito da UJ para cumprimento da sua programação de trabalho. Deverá fazer, também, análise do comportamento da proposta orçamentária, desde a elaboração pela UJ, até a publicação da LOA, explicitando as consequências das alterações ocorridas. • Alterações relevantes ocorridas nas dotações do exercício em relação às dotações do exercício anterior: O gestor deverá examinar as alterações ocorridas na programação orçamentária que sejam relevantes para a gestão, analisando as suas razões e os seus impactos, positivos ou negativos, nas atividades da UJ. Além dessas questões, o gestor poderá apresentar outras informações e ponderações sobre as dificuldades e oportunidades surgidas durante o exercício, entre as quais a abertura de créditos adicionais, os cancelamentos de créditos e solicitações de créditos adicionais não atendidas que afetaram os processos de gestão orçamentária da UJ.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 21

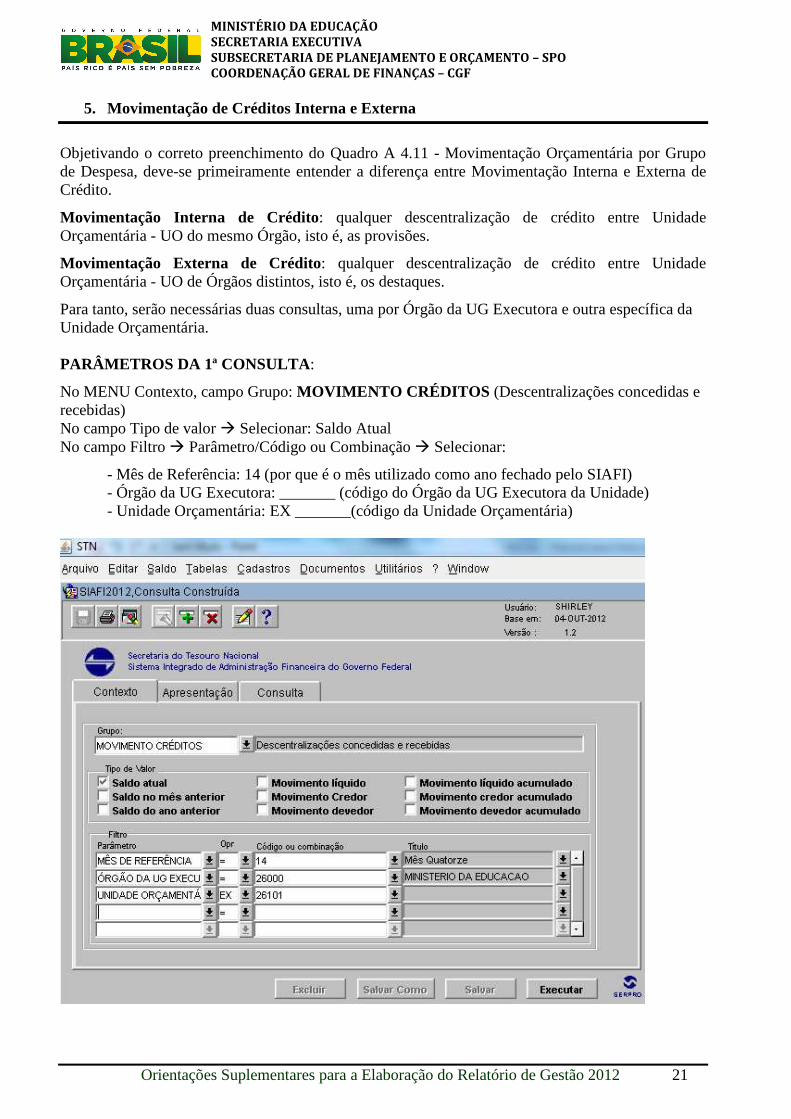

5. Movimentação de Créditos Interna e Externa

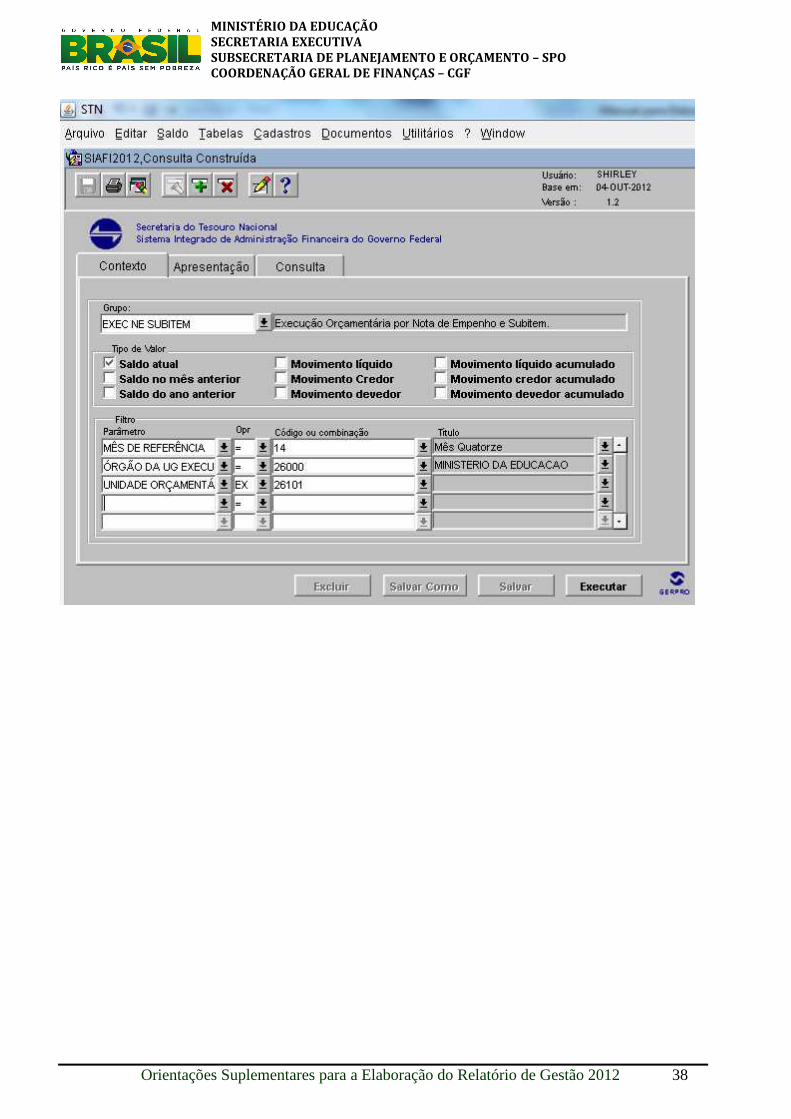

Objetivando o correto preenchimento do Quadro A 4.11 - Movimentação Orçamentária por Grupo de Despesa, deve-se primeiramente entender a diferença entre Movimentação Interna e Externa de Crédito. Movimentação Interna de Crédito: qualquer descentralização de crédito entre Unidade Orçamentária - UO do mesmo Órgão, isto é, as provisões. Movimentação Externa de Crédito: qualquer descentralização de crédito entre Unidade Orçamentária - UO de Órgãos distintos, isto é, os destaques. Para tanto, serão necessárias duas consultas, uma por Órgão da UG Executora e outra específica da Unidade Orçamentária. PARÂMETROS DA 1ª CONSULTA: No MENU Contexto, campo Grupo: MOVIMENTO CRÉDITOS (Descentralizações concedidas e recebidas) No campo Tipo de valor � Selecionar: Saldo Atual No campo Filtro � Parâmetro/Código ou Combinação � Selecionar:

- Mês de Referência: 14 (por que é o mês utilizado como ano fechado pelo SIAFI) - Órgão da UG Executora: _______ (código do Órgão da UG Executora da Unidade) - Unidade Orçamentária: EX _______(código da Unidade Orçamentária)

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 22

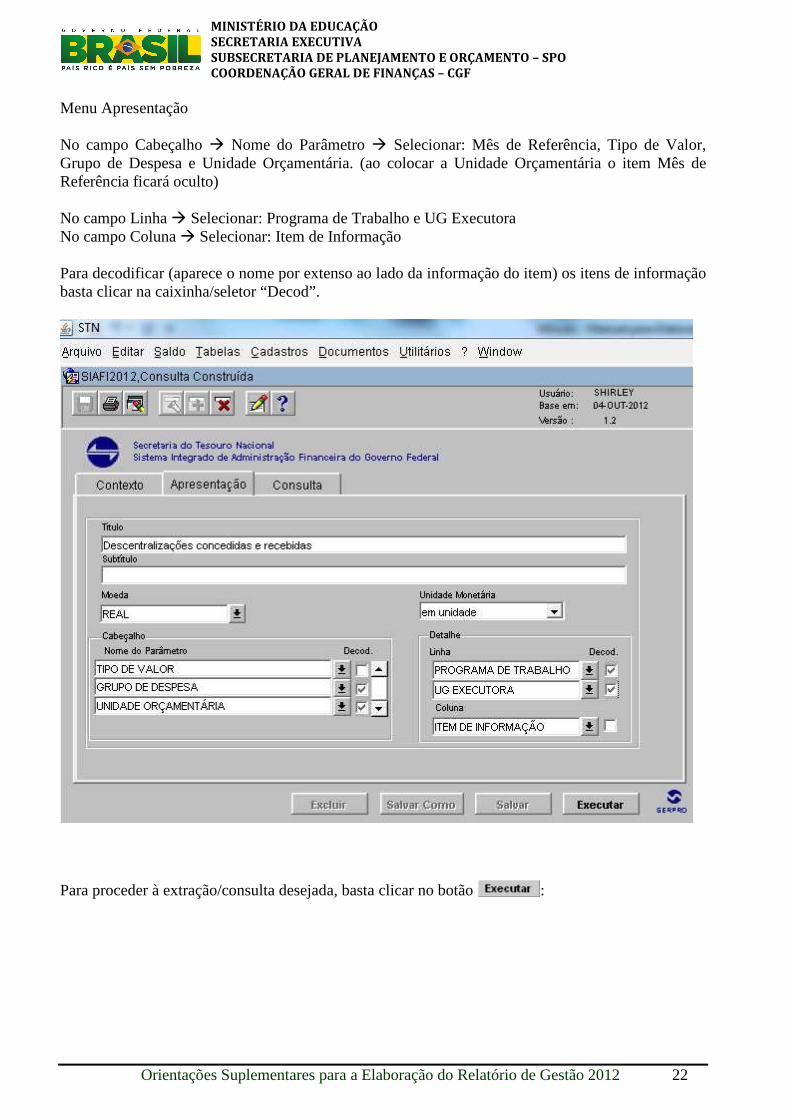

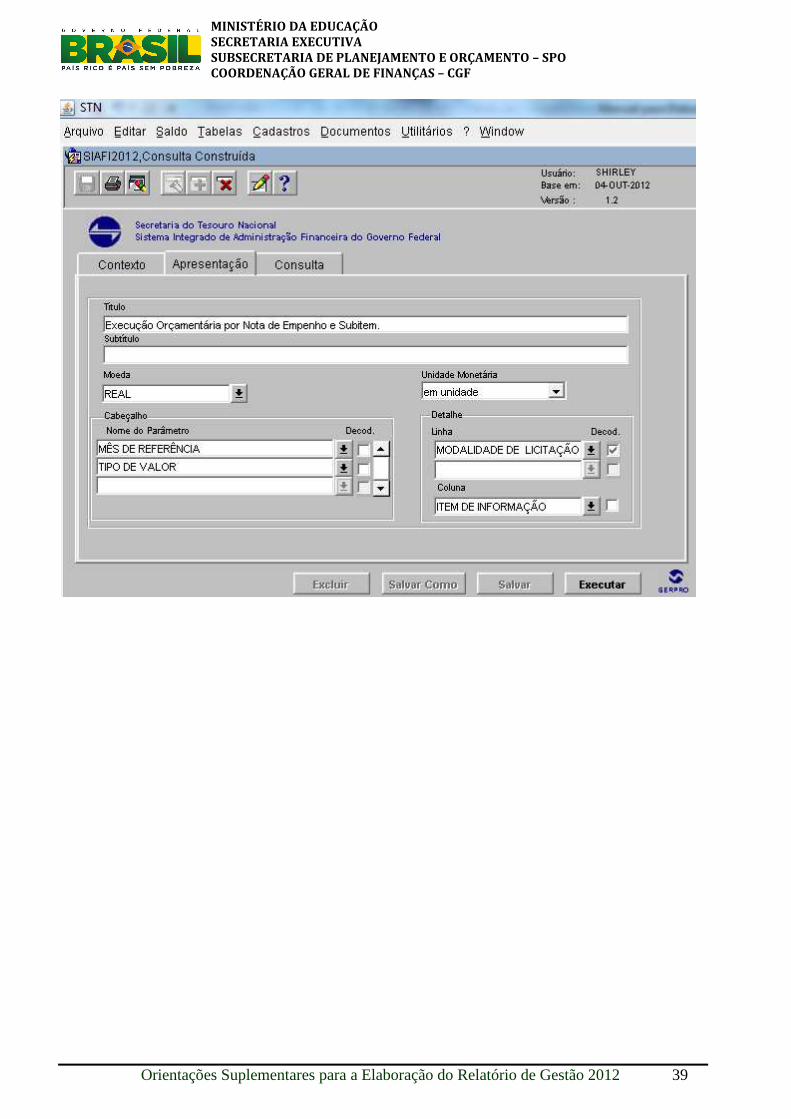

Menu Apresentação No campo Cabeçalho � Nome do Parâmetro � Selecionar: Mês de Referência, Tipo de Valor, Grupo de Despesa e Unidade Orçamentária. (ao colocar a Unidade Orçamentária o item Mês de Referência ficará oculto) No campo Linha � Selecionar: Programa de Trabalho e UG Executora No campo Coluna � Selecionar: Item de Informação Para decodificar (aparece o nome por extenso ao lado da informação do item) os itens de informação basta clicar na caixinha/seletor “Decod”.

Para proceder à extração/consulta desejada, basta clicar no botão :

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 23

Analisemos os resultados da consulta gerada:

1) Cada planilha informará a movimentação dos créditos por Unidade Orçamentária e Grupo de Despesa, ou seja, para cada Unidade Orçamentária e Grupo de Despesa será gerada uma planilha. Por esse motivo o preenchimento do quadro das movimentações deverá ser realizado com muita atenção.

2) A consulta fornecerá os dados para preenchimento do Quadro das Movimentações Internas (Provisão Recebida e Movimento de Créditos Provisões Concedidas) e Destaques Recebidos.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 24

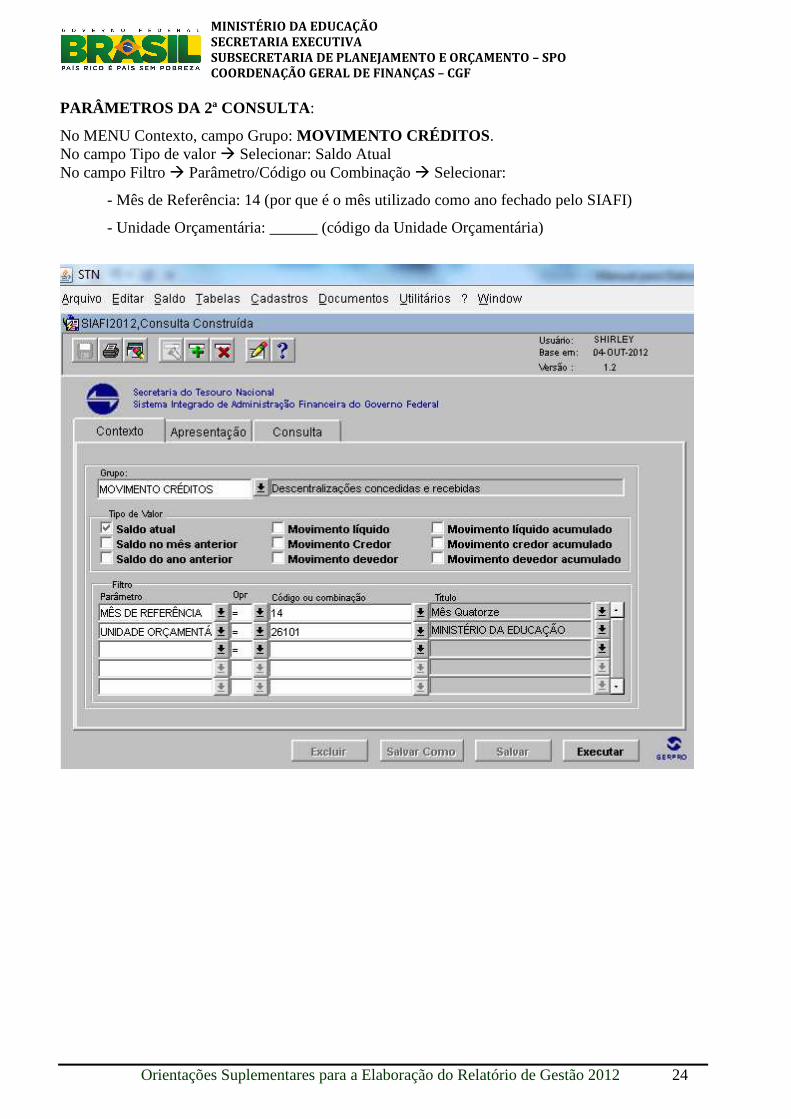

PARÂMETROS DA 2ª CONSULTA: No MENU Contexto, campo Grupo: MOVIMENTO CRÉDITOS . No campo Tipo de valor � Selecionar: Saldo Atual No campo Filtro � Parâmetro/Código ou Combinação � Selecionar:

- Mês de Referência: 14 (por que é o mês utilizado como ano fechado pelo SIAFI)

- Unidade Orçamentária: ______ (código da Unidade Orçamentária)

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 25

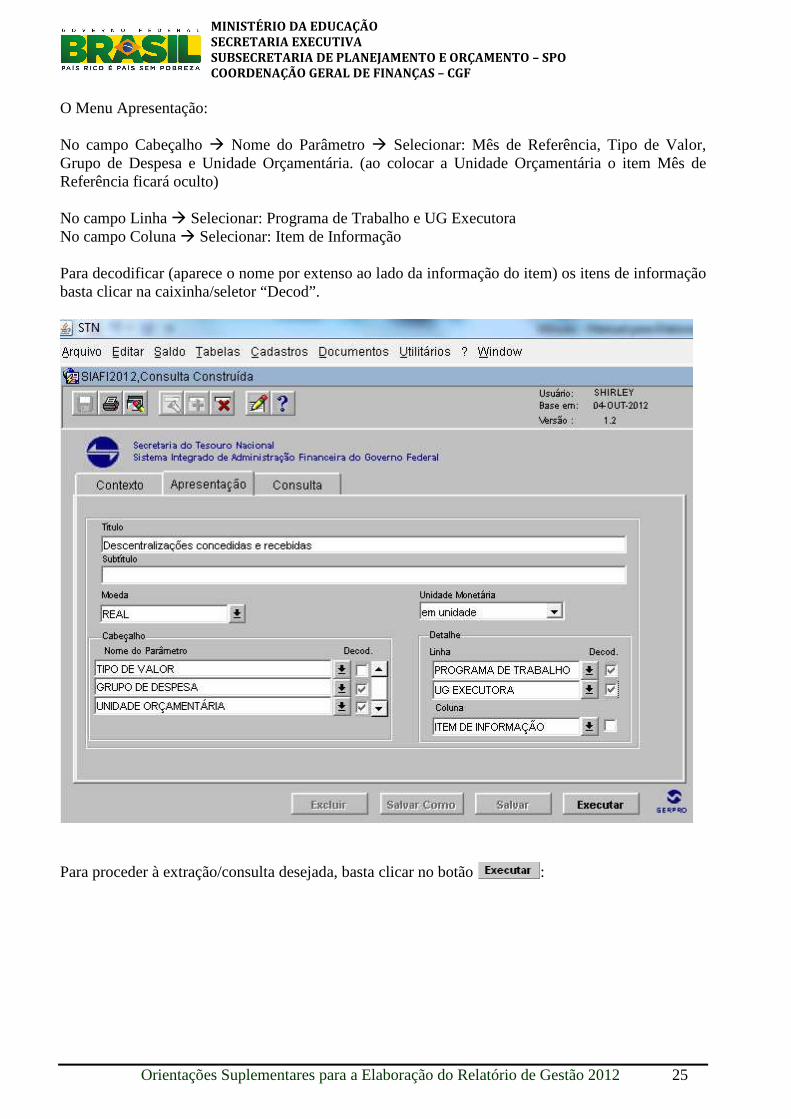

O Menu Apresentação: No campo Cabeçalho � Nome do Parâmetro � Selecionar: Mês de Referência, Tipo de Valor, Grupo de Despesa e Unidade Orçamentária. (ao colocar a Unidade Orçamentária o item Mês de Referência ficará oculto) No campo Linha � Selecionar: Programa de Trabalho e UG Executora No campo Coluna � Selecionar: Item de Informação Para decodificar (aparece o nome por extenso ao lado da informação do item) os itens de informação basta clicar na caixinha/seletor “Decod”.

Para proceder à extração/consulta desejada, basta clicar no botão :

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 26

1) A consulta fornecerá os dados para preenchimento do Quadro das Movimentações Internas (Provisão Recebida e Movimento de Créditos Provisões Concedidas) e Movimentações Externas (Destaques Recebidos e Movimento Créditos Destaques Concedidos).

OBSERVAÇÃO: Vale destacar que o Item de Informação Movimento Créditos Destaques

Concedidos demonstra os valores dos créditos enviados para UGs de outros Órgãos e o Item de Informação Destaques Recebidos indicará a UG Recebedora desses créditos. Permitindo, assim, o preenchimento de toda a Movimentação Externa Concedida.

1.1) Na planilha aparecerá o Item de Informação Provisões Recebidas, que indicará quanto

cada UG recebeu de provisão e o Item de Informação Movimento de Crédito Provisões Concedidas, que indicará o valor total concedido pela Unidade para suas UGs vinculadas. 1.2) Para saber o valor que cada UG recebeu da Unidade, basta subtrair o valor do Item de Informação Provisões Recebidas menos o valor do Item de Informação Movimento de Crédito Provisões Concedidas.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 27

6. Execução Orçamentária da Despesa

Execução da Despesa Com Créditos Originários: Os quadros a seguir destinam-se à demonstração da execução das despesas cujos créditos orçamentários foram recebidos diretamente da LOA e não por movimentação. Em razão disso, somente as UJ que tenham recebido créditos originários, ou seja, que sejam UO ou tenham UO entre as unidades consolidadas ou agregadas devem preenchê-los (Quadros A.4.12 e A.4.13).

QUADRO A.4.12 – DESPESAS POR MODALIDADE DE CONTRATAÇÃO – CRÉDITOS ORIGINÁRIOS

Valores em R$ 1,00

Modalidade de Contratação Despesa Liquidada Despesa paga

2012 2011 2012 2011 1. Modalidade de Licitação (a+b+c+d+e+f)

a) Convite b) Tomada de Preços c) Concorrência d) Pregão e) Concurso f) Consulta

2. Contratações Diretas (g+h) g) Dispensa h) Inexigibilidade

3. Regime de Execução Especial i) Suprimento de Fundos

4. Pagamento de Pessoal (j+k) j) Pagamento em Folha k) Diárias

5. Outros 6. Total (1+2+3+4+5) Fonte:

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 28

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 29

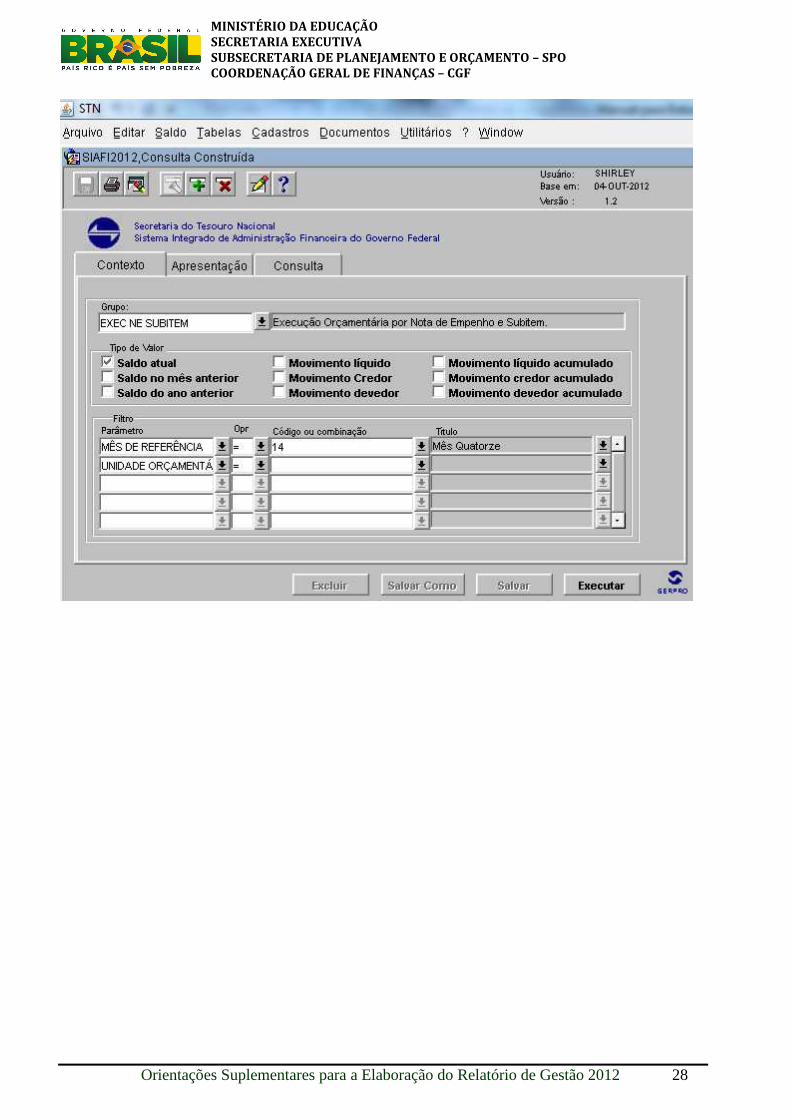

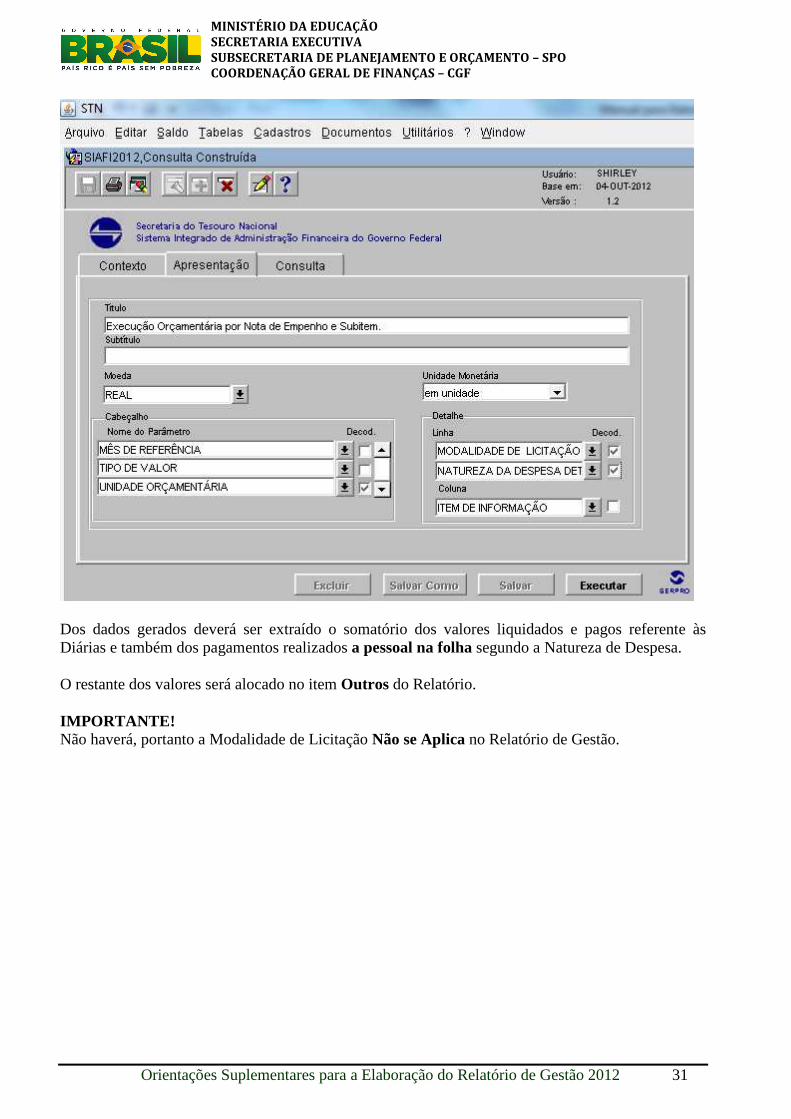

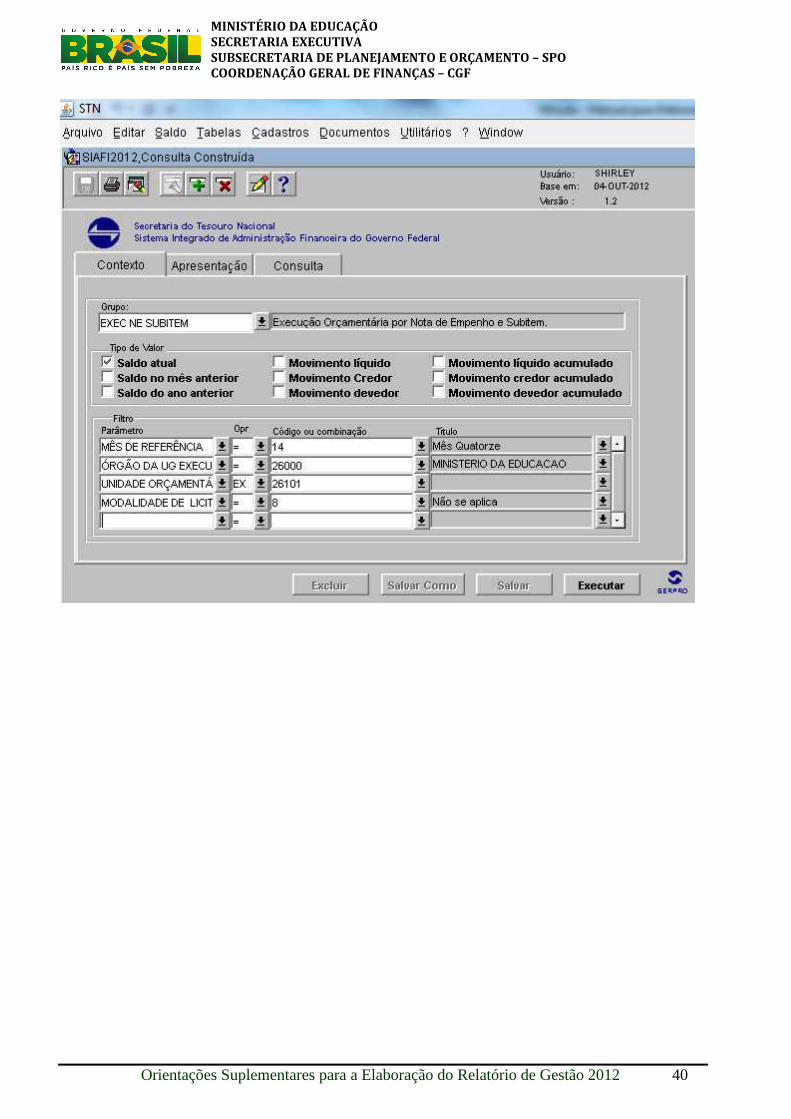

O Quadro por Modalidade de Licitação tem uma peculiaridade não obtida na consulta anterior, o item, Pagamento de Pessoal. Dividido em dois itens: Pagamento em Folha e Diárias. Para extrair os dados referentes ao Pagamento de Pessoal deve-se detalhar o item Não se Aplica da Consulta acima, para isso basta alterar os dados do contexto para: No campo Filtro � Parâmetro/Código ou Combinação � Selecionar: - Mês de Referência: 14 (por que é o mês utilizado como ano fechado pelo SIAFI) - Unidade Orçamentária: ________ (é colocado o código da Unidade Orçamentária) - Modalidade de Licitação: 8 (o número se refere ao item Não se aplica, para consultar os números correspondentes basta consultar a lista de auxílio ao lado do filtro indicado pela seta )

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 30

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 31

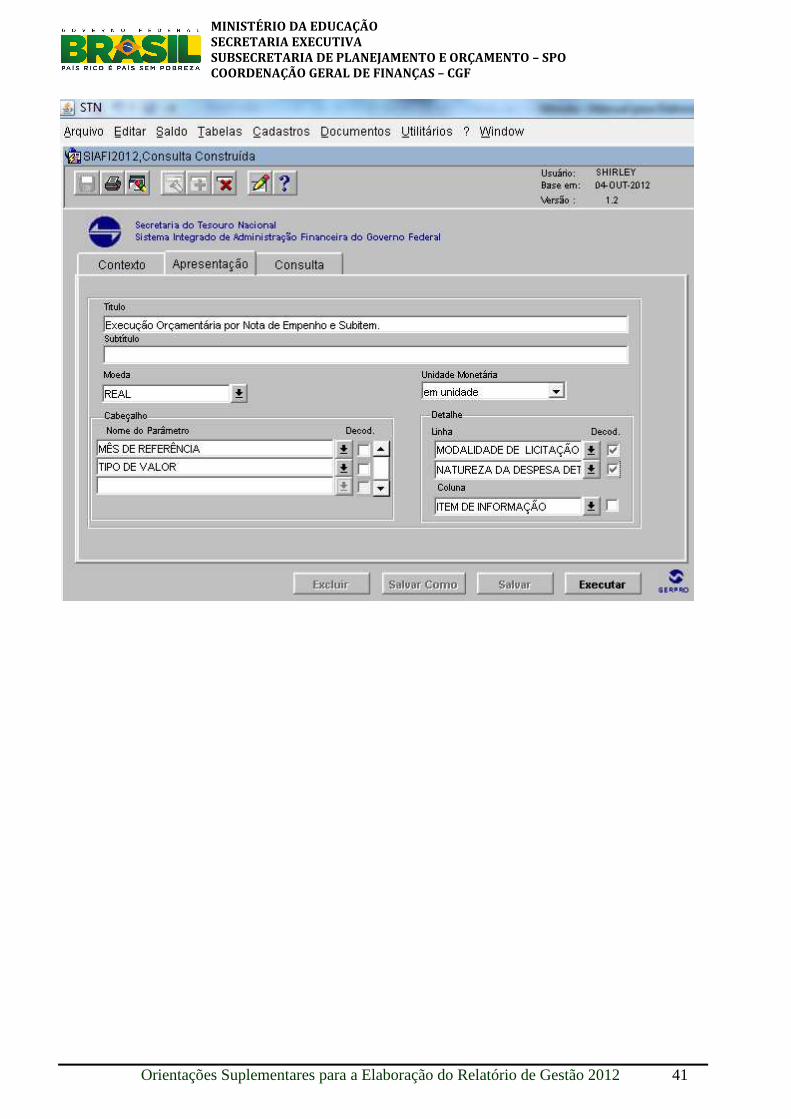

Dos dados gerados deverá ser extraído o somatório dos valores liquidados e pagos referente às Diárias e também dos pagamentos realizados a pessoal na folha segundo a Natureza de Despesa. O restante dos valores será alocado no item Outros do Relatório. IMPORTANTE! Não haverá, portanto a Modalidade de Licitação Não se Aplica no Relatório de Gestão.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 32

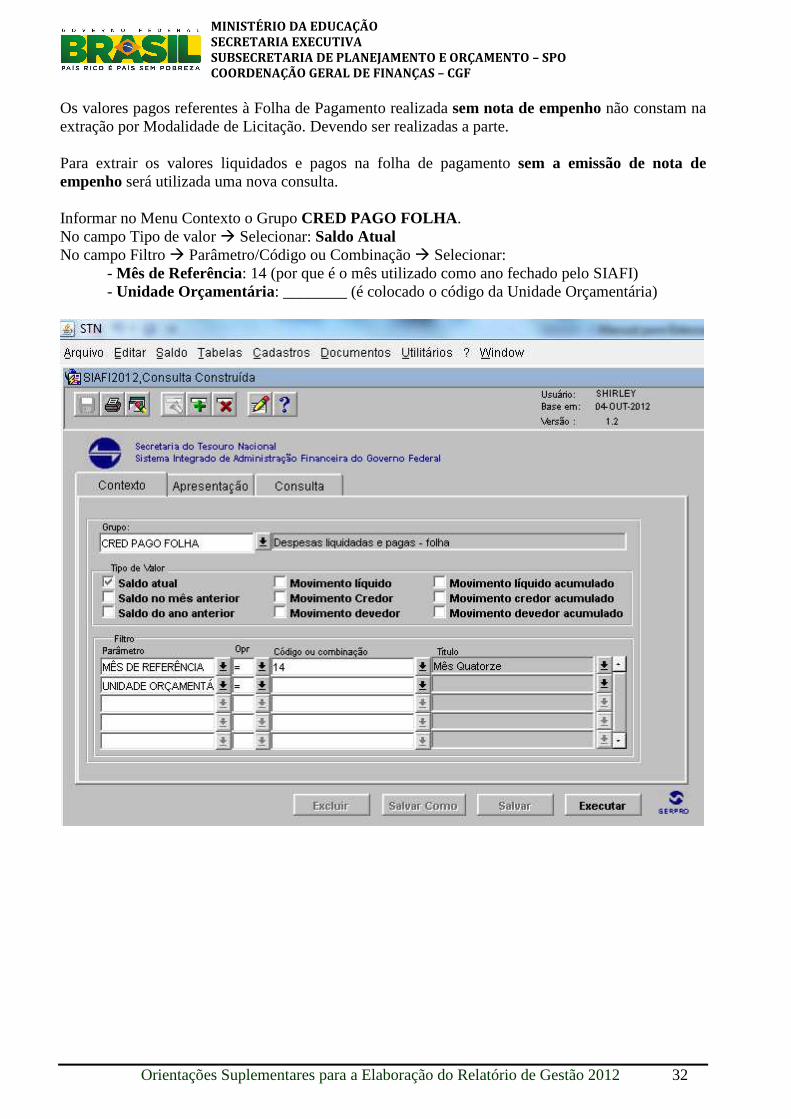

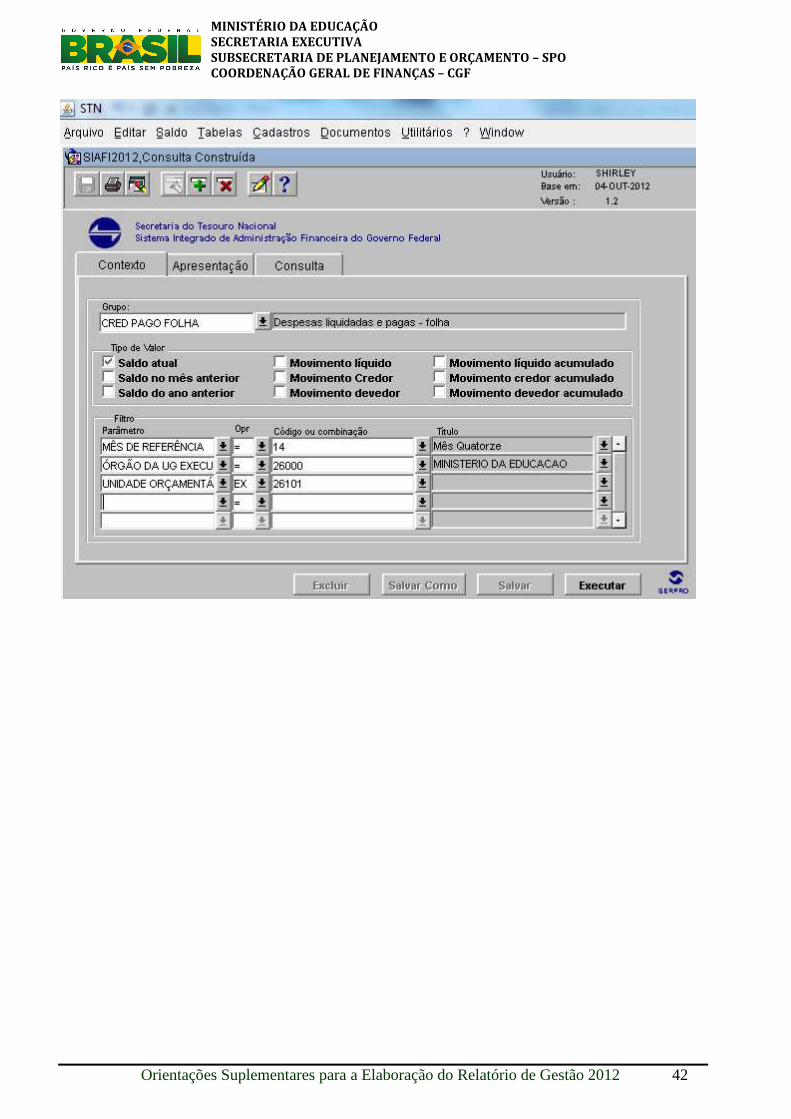

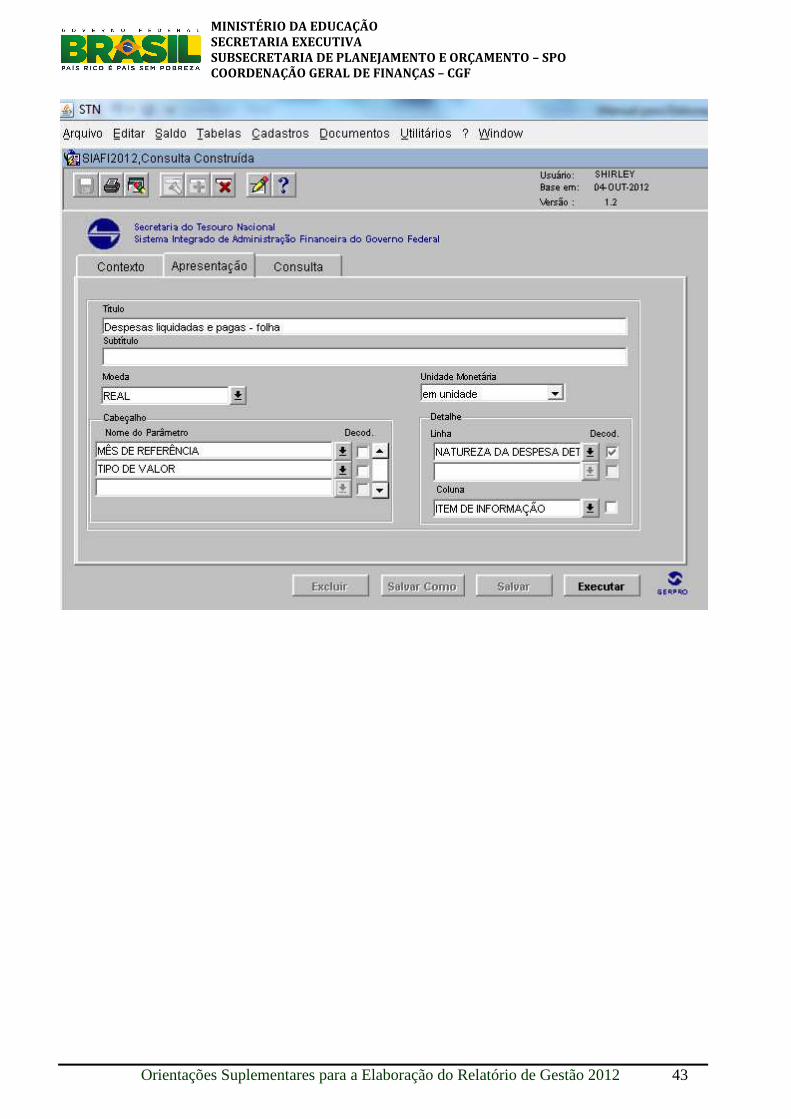

Os valores pagos referentes à Folha de Pagamento realizada sem nota de empenho não constam na extração por Modalidade de Licitação. Devendo ser realizadas a parte. Para extrair os valores liquidados e pagos na folha de pagamento sem a emissão de nota de empenho será utilizada uma nova consulta. Informar no Menu Contexto o Grupo CRED PAGO FOLHA . No campo Tipo de valor � Selecionar: Saldo Atual No campo Filtro � Parâmetro/Código ou Combinação � Selecionar: - Mês de Referência: 14 (por que é o mês utilizado como ano fechado pelo SIAFI) - Unidade Orçamentária: ________ (é colocado o código da Unidade Orçamentária)

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 33

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 34

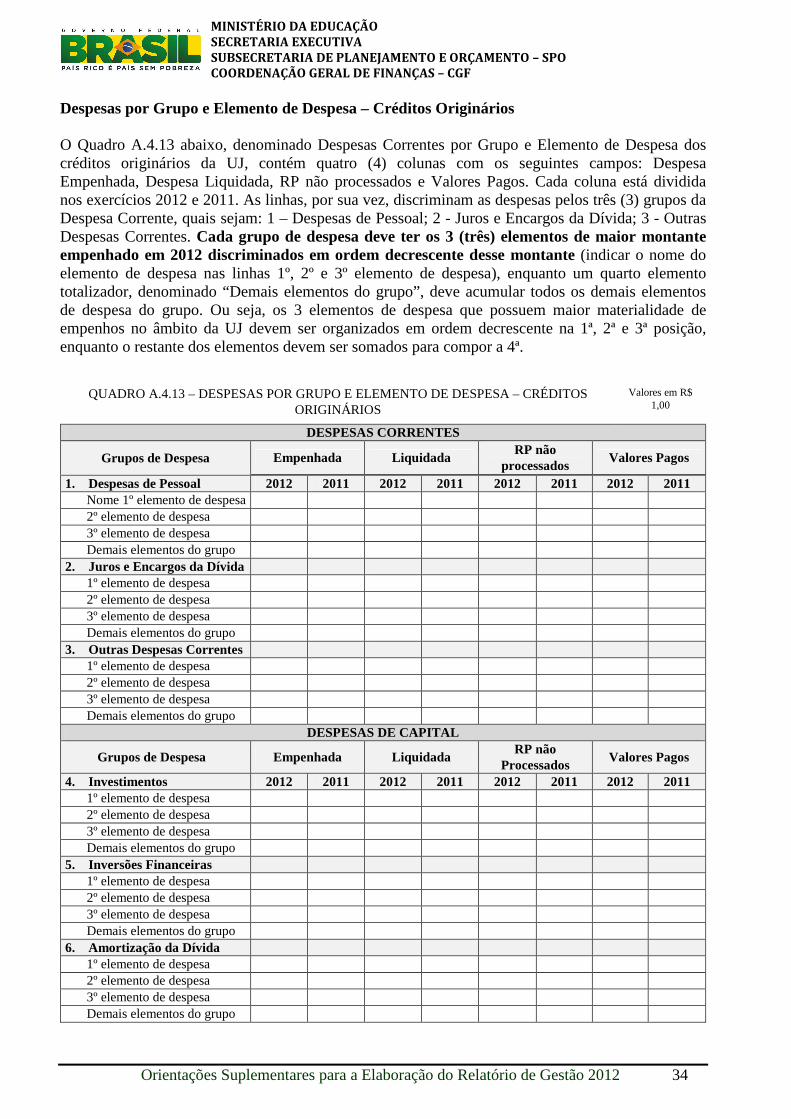

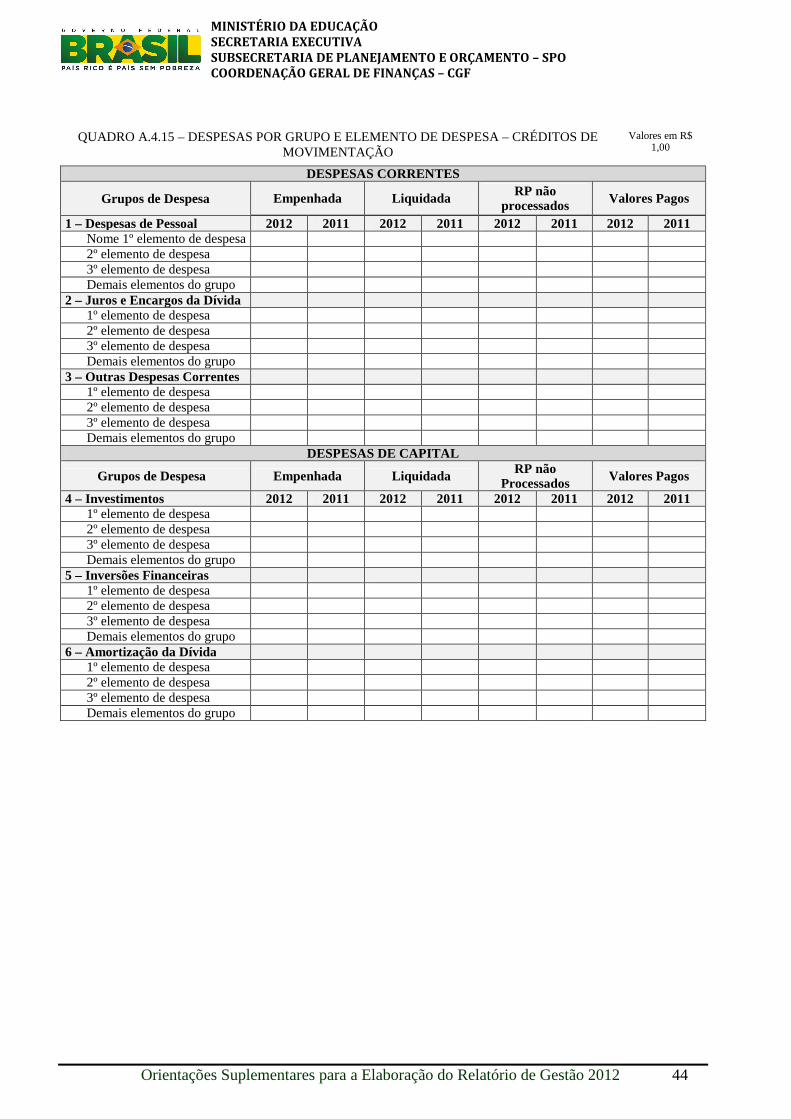

Despesas por Grupo e Elemento de Despesa – Créditos Originários O Quadro A.4.13 abaixo, denominado Despesas Correntes por Grupo e Elemento de Despesa dos créditos originários da UJ, contém quatro (4) colunas com os seguintes campos: Despesa Empenhada, Despesa Liquidada, RP não processados e Valores Pagos. Cada coluna está dividida nos exercícios 2012 e 2011. As linhas, por sua vez, discriminam as despesas pelos três (3) grupos da Despesa Corrente, quais sejam: 1 – Despesas de Pessoal; 2 - Juros e Encargos da Dívida; 3 - Outras Despesas Correntes. Cada grupo de despesa deve ter os 3 (três) elementos de maior montante empenhado em 2012 discriminados em ordem decrescente desse montante (indicar o nome do elemento de despesa nas linhas 1º, 2º e 3º elemento de despesa), enquanto um quarto elemento totalizador, denominado “Demais elementos do grupo”, deve acumular todos os demais elementos de despesa do grupo. Ou seja, os 3 elementos de despesa que possuem maior materialidade de empenhos no âmbito da UJ devem ser organizados em ordem decrescente na 1ª, 2ª e 3ª posição, enquanto o restante dos elementos devem ser somados para compor a 4ª.

QUADRO A.4.13 – DESPESAS POR GRUPO E ELEMENTO DE DESPESA – CRÉDITOS ORIGINÁRIOS

Valores em R$ 1,00

DESPESAS CORRENTES

Grupos de Despesa Empenhada Liquidada RP não

processados Valores Pagos

1. Despesas de Pessoal 2012 2011 2012 2011 2012 2011 2012 2011 Nome 1º elemento de despesa 2º elemento de despesa 3º elemento de despesa Demais elementos do grupo

2. Juros e Encargos da Dívida 1º elemento de despesa 2º elemento de despesa 3º elemento de despesa Demais elementos do grupo

3. Outras Despesas Correntes 1º elemento de despesa 2º elemento de despesa 3º elemento de despesa Demais elementos do grupo

DESPESAS DE CAPITAL

Grupos de Despesa Empenhada Liquidada RP não

Processados Valores Pagos

4. Investimentos 2012 2011 2012 2011 2012 2011 2012 2011 1º elemento de despesa 2º elemento de despesa 3º elemento de despesa Demais elementos do grupo

5. Inversões Financeiras 1º elemento de despesa 2º elemento de despesa 3º elemento de despesa Demais elementos do grupo

6. Amortização da Dívida 1º elemento de despesa 2º elemento de despesa 3º elemento de despesa Demais elementos do grupo

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 35

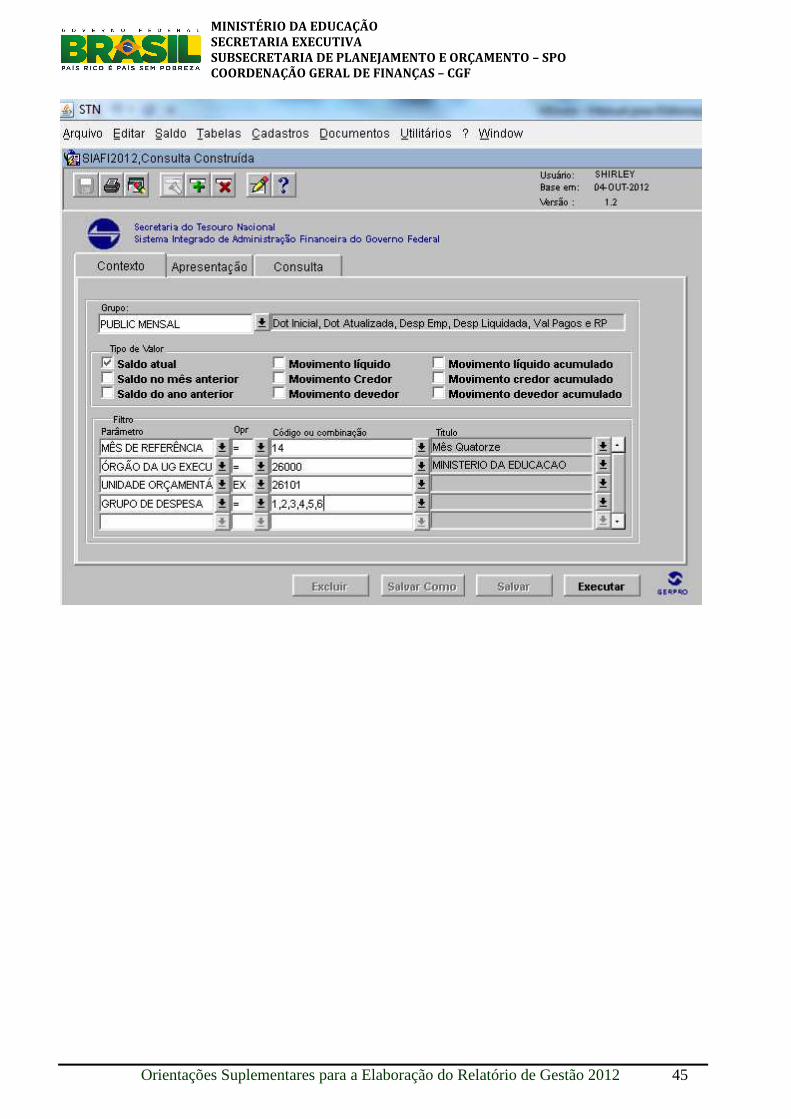

Informar no Menu Contexto o Grupo PUBLIC MENSAL . No campo Tipo de valor � Selecionar: Saldo Atual No campo Filtro � Parâmetro/Código ou Combinação � Selecionar: - Mês de Referência: 14 (por que é o mês utilizado como ano fechado pelo SIAFI) - Unidade Orçamentária: ________ (é colocado o código da Unidade Orçamentária) - Grupo de Despesa: 1,2,3,4,5,6

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 36

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

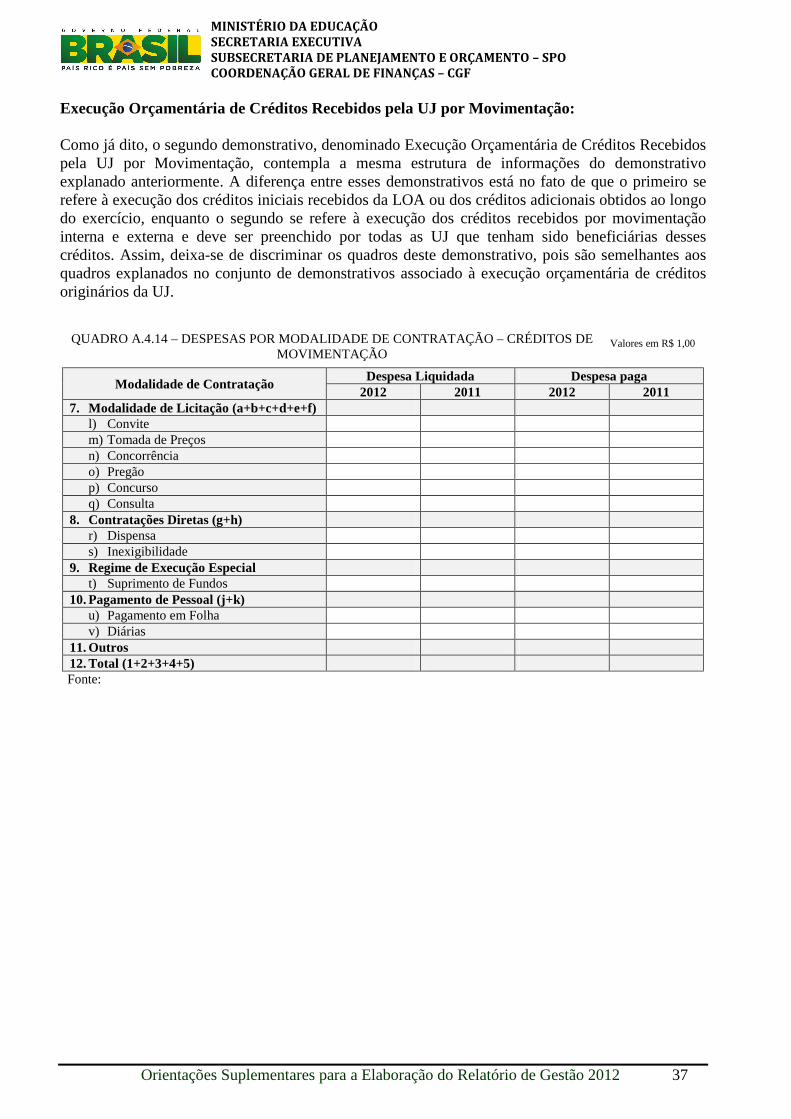

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 37

Execução Orçamentária de Créditos Recebidos pela UJ por Movimentação: Como já dito, o segundo demonstrativo, denominado Execução Orçamentária de Créditos Recebidos pela UJ por Movimentação, contempla a mesma estrutura de informações do demonstrativo explanado anteriormente. A diferença entre esses demonstrativos está no fato de que o primeiro se refere à execução dos créditos iniciais recebidos da LOA ou dos créditos adicionais obtidos ao longo do exercício, enquanto o segundo se refere à execução dos créditos recebidos por movimentação interna e externa e deve ser preenchido por todas as UJ que tenham sido beneficiárias desses créditos. Assim, deixa-se de discriminar os quadros deste demonstrativo, pois são semelhantes aos quadros explanados no conjunto de demonstrativos associado à execução orçamentária de créditos originários da UJ.

QUADRO A.4.14 – DESPESAS POR MODALIDADE DE CONTRATAÇÃO – CRÉDITOS DE MOVIMENTAÇÃO

Valores em R$ 1,00

Modalidade de Contratação Despesa Liquidada Despesa paga

2012 2011 2012 2011 7. Modalidade de Licitação (a+b+c+d+e+f)

l) Convite m) Tomada de Preços n) Concorrência o) Pregão p) Concurso q) Consulta

8. Contratações Diretas (g+h) r) Dispensa s) Inexigibilidade

9. Regime de Execução Especial t) Suprimento de Fundos

10. Pagamento de Pessoal (j+k) u) Pagamento em Folha v) Diárias

11. Outros 12. Total (1+2+3+4+5) Fonte:

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 38

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 39

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 40

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 41

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 42

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 43

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 44

QUADRO A.4.15 – DESPESAS POR GRUPO E ELEMENTO DE DESPESA – CRÉDITOS DE MOVIMENTAÇÃO

Valores em R$ 1,00

DESPESAS CORRENTES

Grupos de Despesa Empenhada Liquidada RP não processados Valores Pagos

1 – Despesas de Pessoal 2012 2011 2012 2011 2012 2011 2012 2011 Nome 1º elemento de despesa 2º elemento de despesa 3º elemento de despesa Demais elementos do grupo

2 – Juros e Encargos da Dívida

1º elemento de despesa

2º elemento de despesa 3º elemento de despesa Demais elementos do grupo

3 – Outras Despesas Correntes

1º elemento de despesa

2º elemento de despesa 3º elemento de despesa Demais elementos do grupo

DESPESAS DE CAPITAL

Grupos de Despesa Empenhada Liquidada RP não Processados Valores Pagos

4 – Investimentos 2012 2011 2012 2011 2012 2011 2012 2011 1º elemento de despesa 2º elemento de despesa 3º elemento de despesa Demais elementos do grupo

5 – Inversões Financeiras

1º elemento de despesa

2º elemento de despesa 3º elemento de despesa Demais elementos do grupo

6 – Amortização da Dívida

1º elemento de despesa

2º elemento de despesa 3º elemento de despesa Demais elementos do grupo

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 45

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 46

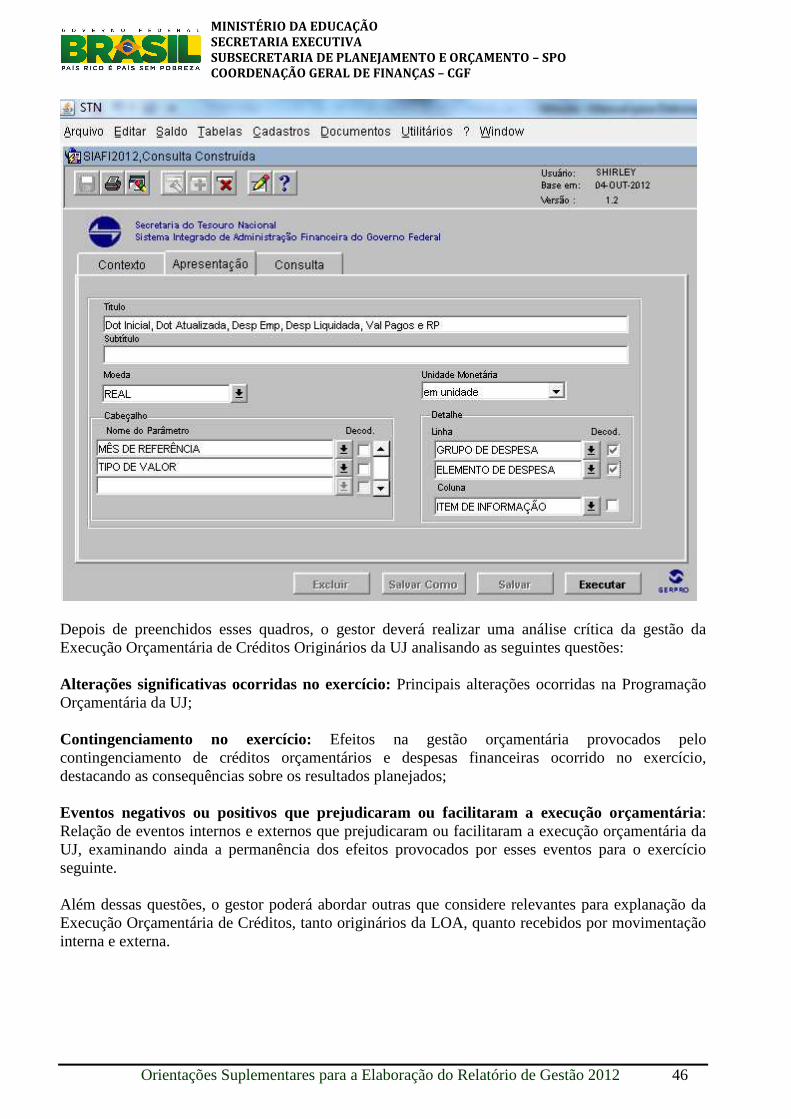

Depois de preenchidos esses quadros, o gestor deverá realizar uma análise crítica da gestão da Execução Orçamentária de Créditos Originários da UJ analisando as seguintes questões: Alterações significativas ocorridas no exercício: Principais alterações ocorridas na Programação Orçamentária da UJ; Contingenciamento no exercício: Efeitos na gestão orçamentária provocados pelo contingenciamento de créditos orçamentários e despesas financeiras ocorrido no exercício, destacando as consequências sobre os resultados planejados; Eventos negativos ou positivos que prejudicaram ou facilitaram a execução orçamentária: Relação de eventos internos e externos que prejudicaram ou facilitaram a execução orçamentária da UJ, examinando ainda a permanência dos efeitos provocados por esses eventos para o exercício seguinte. Além dessas questões, o gestor poderá abordar outras que considere relevantes para explanação da Execução Orçamentária de Créditos, tanto originários da LOA, quanto recebidos por movimentação interna e externa.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 47

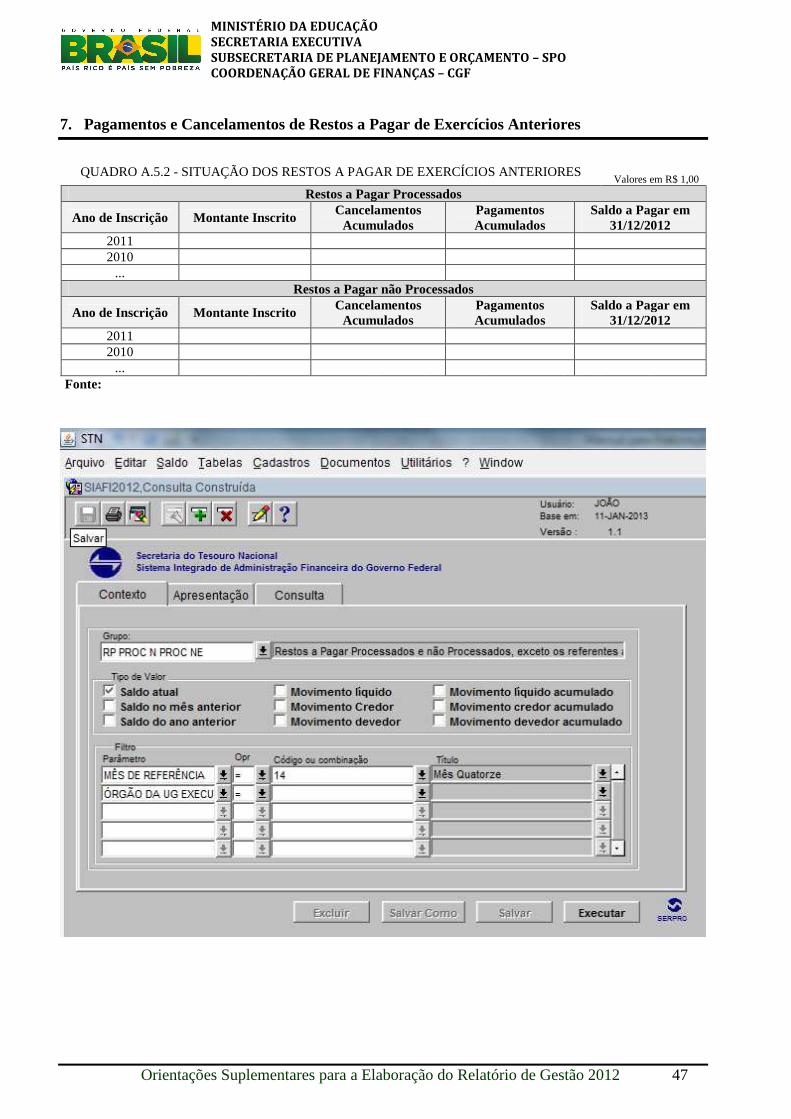

7. Pagamentos e Cancelamentos de Restos a Pagar de Exercícios Anteriores

QUADRO A.5.2 - SITUAÇÃO DOS RESTOS A PAGAR DE EXERCÍCIOS ANTERIORES Valores em R$ 1,00

Restos a Pagar Processados

Ano de Inscrição Montante Inscrito Cancelamentos

Acumulados Pagamentos Acumulados

Saldo a Pagar em 31/12/2012

2011 2010

... Restos a Pagar não Processados

Ano de Inscrição Montante Inscrito Cancelamentos Acumulados

Pagamentos Acumulados

Saldo a Pagar em 31/12/2012

2011 2010

... Fonte:

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 48

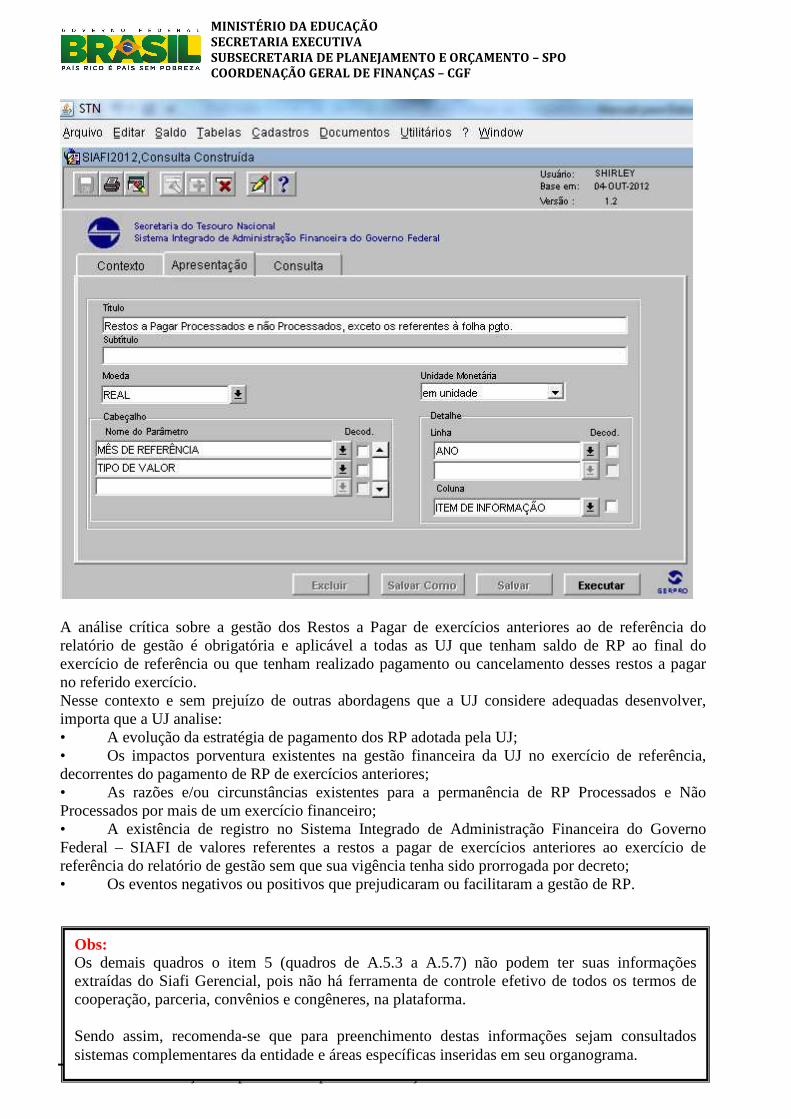

A análise crítica sobre a gestão dos Restos a Pagar de exercícios anteriores ao de referência do relatório de gestão é obrigatória e aplicável a todas as UJ que tenham saldo de RP ao final do exercício de referência ou que tenham realizado pagamento ou cancelamento desses restos a pagar no referido exercício. Nesse contexto e sem prejuízo de outras abordagens que a UJ considere adequadas desenvolver, importa que a UJ analise: • A evolução da estratégia de pagamento dos RP adotada pela UJ; • Os impactos porventura existentes na gestão financeira da UJ no exercício de referência, decorrentes do pagamento de RP de exercícios anteriores; • As razões e/ou circunstâncias existentes para a permanência de RP Processados e Não Processados por mais de um exercício financeiro; • A existência de registro no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI de valores referentes a restos a pagar de exercícios anteriores ao exercício de referência do relatório de gestão sem que sua vigência tenha sido prorrogada por decreto; • Os eventos negativos ou positivos que prejudicaram ou facilitaram a gestão de RP.

Obs: Os demais quadros o item 5 (quadros de A.5.3 a A.5.7) não podem ter suas informações extraídas do Siafi Gerencial, pois não há ferramenta de controle efetivo de todos os termos de cooperação, parceria, convênios e congêneres, na plataforma. Sendo assim, recomenda-se que para preenchimento destas informações sejam consultados sistemas complementares da entidade e áreas específicas inseridas em seu organograma.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 49

8. Observações Finais

Obs. nº 1: Segundo art. 209 da Resolução 246, de 30/11/2011 (Regimento Interno do TCU): § 2º Contas apresentadas em desacordo com as normas legais e regulamentares aplicáveis à matéria poderão ser julgadas regulares com ressalva, desde que se comprove, por outros meios, a boa e regular aplicação dos recursos. § 3º Contas que não consigam demonstrar por outros meios a boa e regular aplicação dos recursos poderão ser julgadas irregulares, nos termos do inciso II do caput, sem prejuízo da imputação de débito. Obs. nº 2: A função do Relatório de Gestão (normativos) não é ser um instrumento de “perguntas e respostas”, mas sim um norteador de apresentação das informações gerenciais. Obs. nº 3: Foco do TCU: avaliação sistêmica da organização.

9. Legislação

SIAFI GERENCIAL Constituição Federal de 1988 – Seção II – Dos Orçamentos, Artigos 165 a 169 Manual de Técnico de Orçamento – 2012 SIAFI Gerencial: Itens e Grupos de Informação recomendados – STN, Versão 2010-1 Decreto Nº 7.680, de 17 de fevereiro de 2012 – Programação Orçamentária e Financeira – 2012 Guia Básico do SIAFI Gerencial – STN, 2004 NORMAS TCU Instrução Normativa TCU nº 63/2010 Decisão Normativa TCU nº 119/2012 Portaria TCU nº 150/2012 Decisão Normativa TCU nº 124/2012

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 50

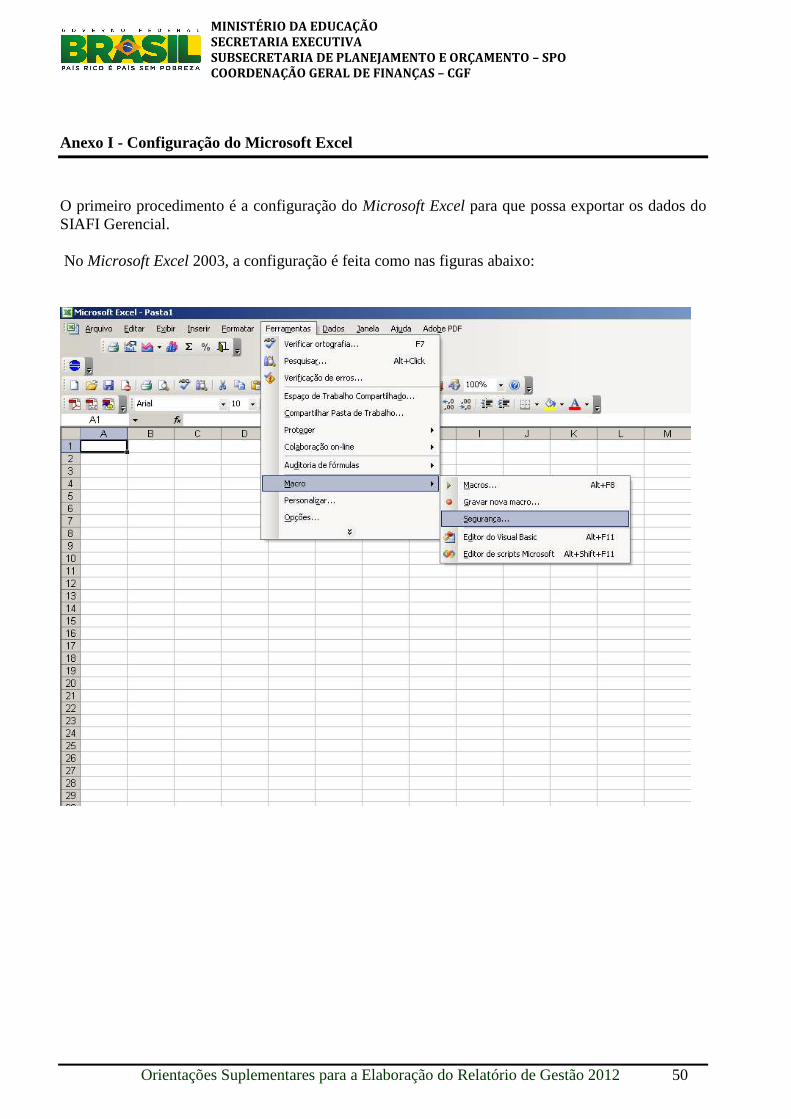

Anexo I - Configuração do Microsoft Excel

O primeiro procedimento é a configuração do Microsoft Excel para que possa exportar os dados do SIAFI Gerencial.

No Microsoft Excel 2003, a configuração é feita como nas figuras abaixo:

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 51

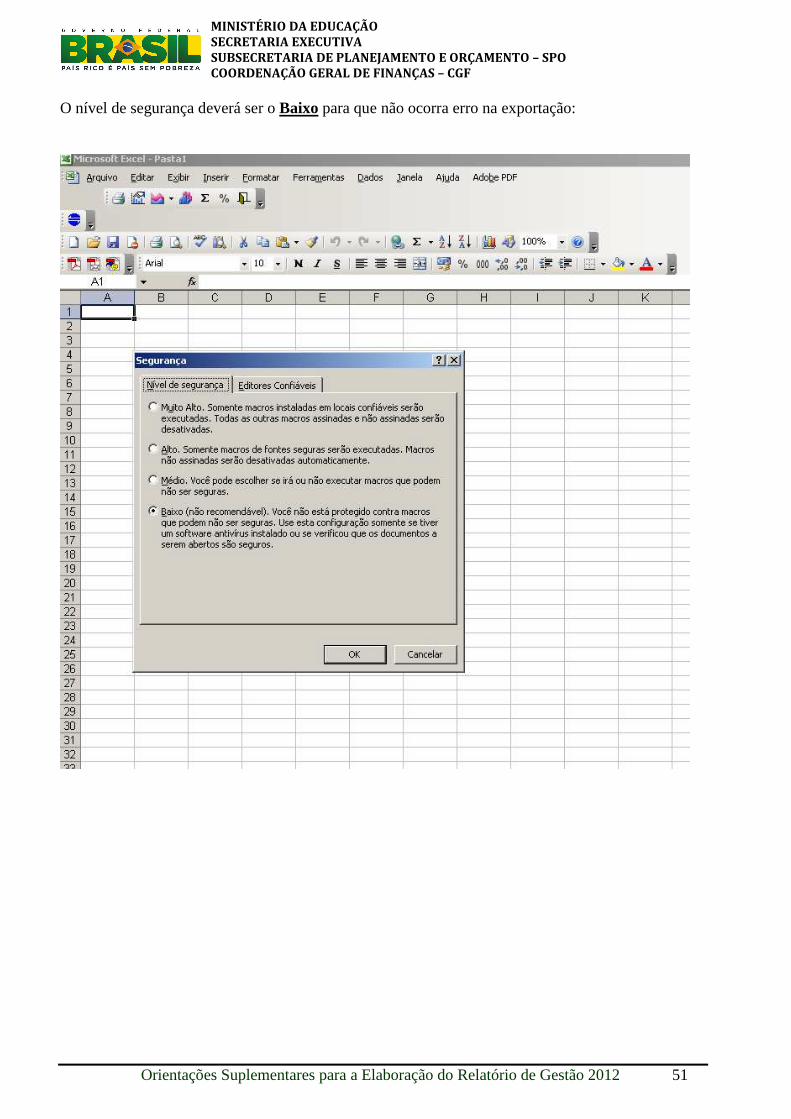

O nível de segurança deverá ser o Baixo para que não ocorra erro na exportação:

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 52

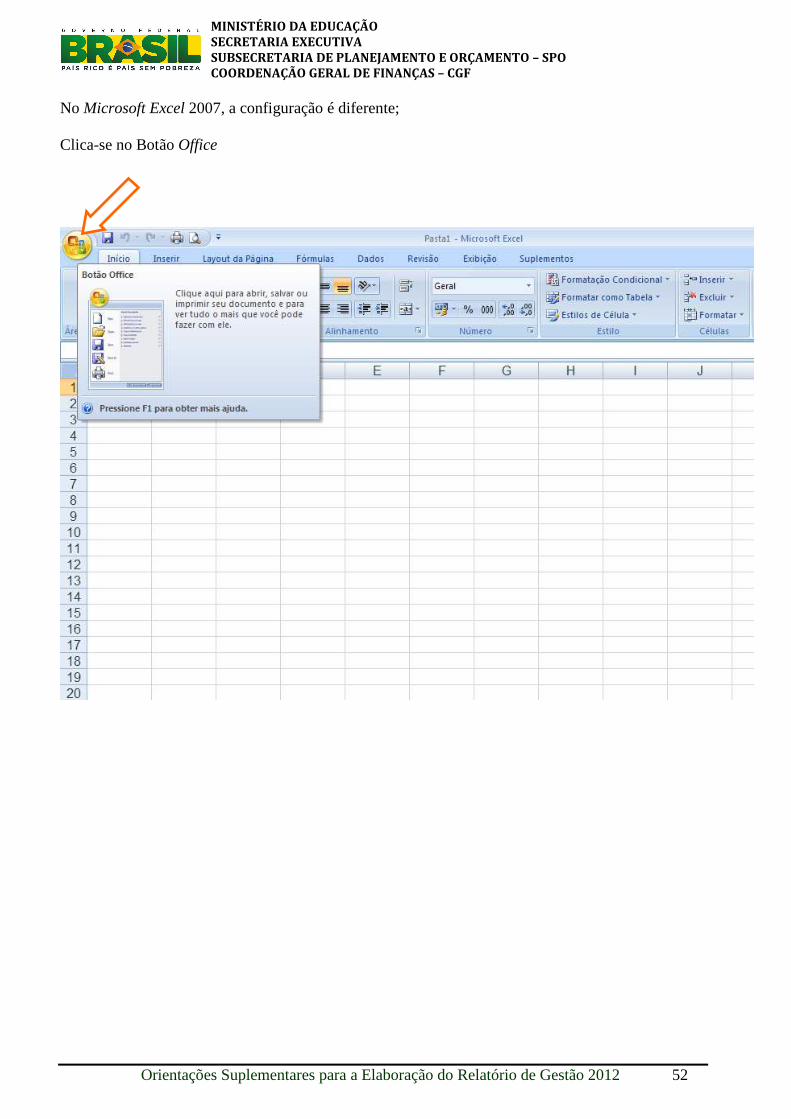

No Microsoft Excel 2007, a configuração é diferente; Clica-se no Botão Office

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 53

Clica-se em Opções do Microsoft Excel:

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 54

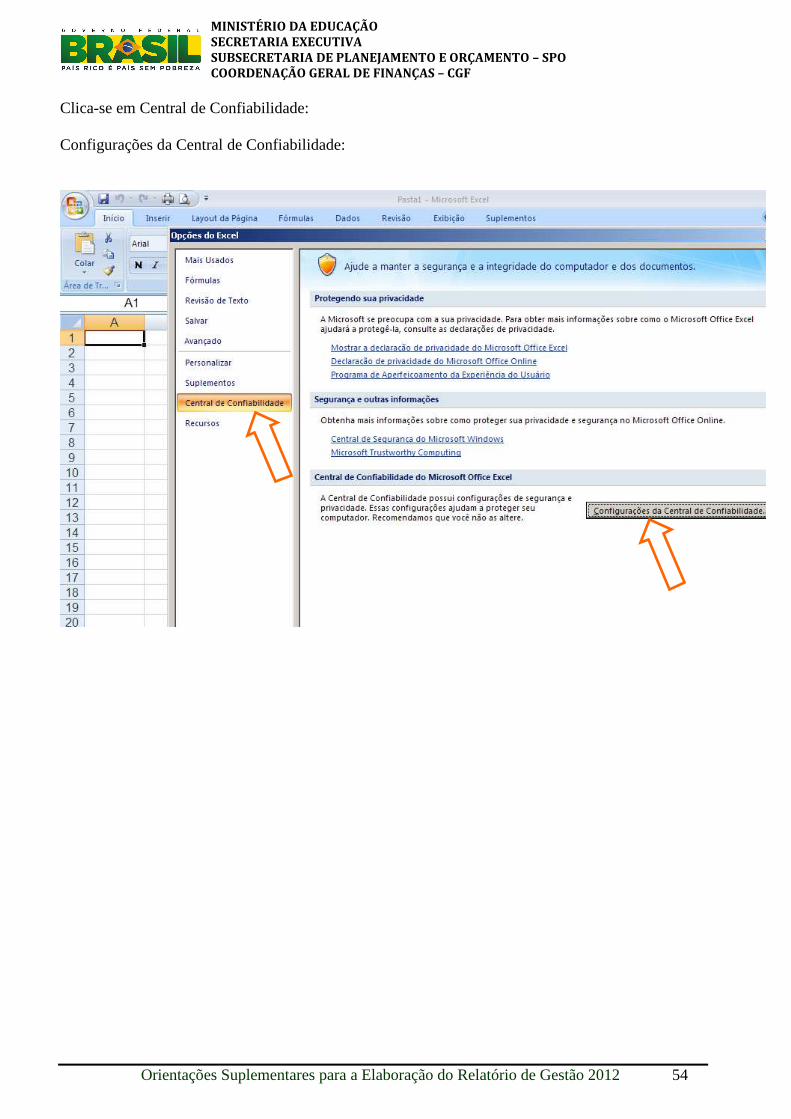

Clica-se em Central de Confiabilidade: Configurações da Central de Confiabilidade:

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO – SPO COORDENAÇÃO GERAL DE FINANÇAS – CGF

Orientações Suplementares para a Elaboração do Relatório de Gestão 2012 55

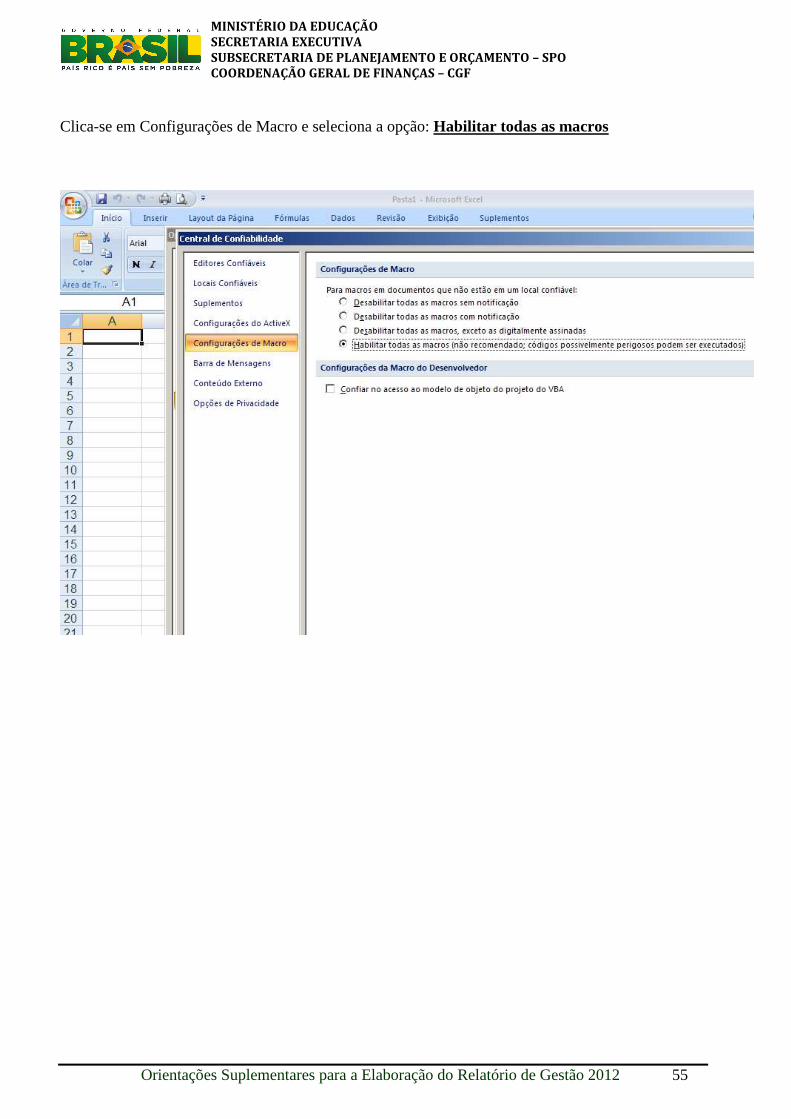

Clica-se em Configurações de Macro e seleciona a opção: Habilitar todas as macros