manual do almoxarifado - unila.edu.br do... · 9.9.anexo ix – check-list do processo de pagamento...

TRANSCRIPT

MANUAL DOALMOXARIFADO

Foz do Iguaçu – PR

2017

Manual de Almoxarifado 2

MANUAL DO ALMOXARIFADOVERSÃO 1.2

Aprovado pelo Conselho Universitário em 24 de março de 2017 conforme processo23422.00029/2016-00

Pró-Reitoria de Administração, Gestão e infraestrutura – PROAGIEdson Carlos Thomas

Coordenadoria de Infraestrutura – COINFRAAndressa Rospirski

Elaboração:Departamento de Logística - DELOGEvandro Cesca Mezzari - Karl Stoeckl

www.unila.edu.br/almoxarifado

Versão 1.2 – 10/2016

Manual de Almoxarifado 3

SumárioINTRODUÇÃO.................................................................................................................................41.OBJETIVOS, PRINCÍPIOS E VALORES APLICÁVEIS À LOGÍSTICA DE SUPRIMENTOS..........5

1.1.Objetivo da gestão de estoques.........................................................................................................................................................51.2.Princípios e Valores............................................................................................................................................................................51.3.Código de Ética...................................................................................................................................................................................5

2.ESTRUTURA FUNCIONAL...........................................................................................................62.1.Departamento de Logística.................................................................................................................................................................62.2.Seção de Almoxarifado.......................................................................................................................................................................62.3.Seção de Patrimônio..........................................................................................................................................................................72.4.Área Técnica.......................................................................................................................................................................................7

3.AGENTES RESPONSÁVEIS DA ESTRUTURA LOGÍSTICA........................................................83.1.Responsável Conferente....................................................................................................................................................................83.2.Servidores da Seção de Almoxarifado...............................................................................................................................................83.3.Servidores da Seção de Patrimônio...................................................................................................................................................83.4.Requisitor de Material.........................................................................................................................................................................8

4.ENTRADA DE MATERIAIS............................................................................................................94.1.Recebimento provisório......................................................................................................................................................................94.1.1.Verificação de conformidade – Nota Fiscal...................................................................................................................................104.1.2.Verificação de conformidade – Conferência de volumes..............................................................................................................104.1.3.Verificação de conformidade – Inconformidade de material.........................................................................................................104.2.Cláusulas editalícias vinculantes......................................................................................................................................................114.3.Regularização de inconformidades..................................................................................................................................................124.4.Comunicação formal de chegada.....................................................................................................................................................124.5.Recebimento definitivo.....................................................................................................................................................................124.6.Entrada do bem no Sistema Integrado de Gestão – SIG.................................................................................................................14

4.6.1.Entrada para o estoque e entrada com saída imediata..................................................................................144.7.Fluxograma de Entrada de Materiais...............................................................................................................................................14

5.GESTÃO DE MATERIAIS............................................................................................................155.1.Sala de itens de alto risco.................................................................................................................................................................155.2.Almoxarifado Central........................................................................................................................................................................15

5.2.1.Estoques de bens de consumo comum..........................................................................................................155.3.Almoxarifado Especial......................................................................................................................................................................165.4.Manutenção dos estoques................................................................................................................................................................165.5.Inventário..........................................................................................................................................................................................17

5.5.1.Inventário eventual..........................................................................................................................................175.5.2.Inventário anual..............................................................................................................................................175.5.3.Inventário de transferência.............................................................................................................................17

6.SAÍDA DE MATERIAIS................................................................................................................186.1.Prazos para requisições...................................................................................................................................................................186.2.Atendimento da demanda.................................................................................................................................................................186.3.Dupla conferência de saída física....................................................................................................................................................186.4.Fluxograma de atendimento de demanda........................................................................................................................................18

7.METODOLOGIA DE AQUISIÇÃO E REPOSIÇÃO DE ESTOQUES............................................197.1.Metodologia de Planejamento de Demanda para Aquisição...........................................................................................................19

7.1.1.Materiais sempre com saldo positivo durante os últimos 12 meses...............................................................197.1.2.Demandas reprimidas inferiores a 6 meses (saldos zero) durante os últimos 12 meses...............................207.1.3.Demandas reprimidas (saldos zero) entre 6 e 10 meses durante os últimos 12 meses................................207.1.4.Materiais sem registros de históricos de consumo.........................................................................................217.1.5.Exemplo de cálculo de demanda....................................................................................................................21

7.2.Metodologia de reposição dos estoques..........................................................................................................................................227.3.Método de análise – Curva ABC......................................................................................................................................................23

8.DISPOSIÇÕES GERAIS.............................................................................................................249.ANEXOS.....................................................................................................................................25

9.1.ANEXO I - Termo de Recebimento Provisório de Materiais.............................................................................................................259.2.ANEXO II - Termo de Recebimento Definitivo (Superior a R$ 80.000,00).......................................................................................269.3.ANEXO III – Parecer Técnico...........................................................................................................................................................279.4.ANEXO IV - Termo de Recebimento Definitivo Tácito.....................................................................................................................289.5.ANEXO V – Modelo de Notificação Formal de Chegada de Materiais............................................................................................299.6.ANEXO VI - Formulário de solicitação de retirada de material para atesto.....................................................................................309.7.ANEXO VII – Quadro de atribuições dos servidores.......................................................................................................................319.8.ANEXO VIII - Modelo de Comprovante de Entrega de Material......................................................................................................329.9.ANEXO IX – Check-list do Processo de Pagamento.......................................................................................................................339.10.ANEXO X – Instrução Normativa 205/88 – SEDAP.......................................................................................................................34

Versão 1.2 – 10/2016

Manual de Almoxarifado 4

MANUAL DO ALMOXARIFADO

VERSÃO 1.2

INTRODUÇÃO

O controle dos bens materiais e patrimoniais de uma Instituição de Ensino, Pesquisa e Extensão

deve se pautar em controles formais, regras claras e metodologias específicas para o correto

dimensionamento dos quantitativos demandados, além de um controle fidedigno de todo o ativo da

organização.

Com papel crucial na análise qualitativa e quantitativa da cadeia de suprimentos da Universidade, o

Almoxarifado deve desempenhar suas atividades pautado em regramentos específicos do setor público,

porém sem abrir mão de ferramentas comumente utilizadas na gestão privada. Desta forma, a correta

manutenção do fluxo dos materiais que adentram e saem da Universidade possibilita que toda a

comunidade acadêmica consiga desempenhar satisfatoriamente suas atividades, não criando gargalos que

gerem atrasos nos processos, e, assim, se possa alcançar uma eficiente Administração de Materiais.

O atual prédio do Almoxarifado dispõe de uma área total de, aproximadamente, 1500m² de área

livre, onde serão instaladas as estantes e prateleiras para verticalização dos materiais. Além da área livre

onde serão construídas as prateleiras e porta-pallets, o prédio ainda dispõe de salas administrativas

divididas em 2 (dois) andares.

Além das estruturas que acondicionem os pallets (porta-pallets), são demarcados limites horizontais

que sinalizem as áreas restritas ou permitidas para determinados objetos, como por exemplo, demarcações

de alocação de pallets no chão, limites das prateleiras, demarcações para entrada e manobras de veículos,

entre outros.

Para o manuseio dos itens em estoque e os bens patrimoniais sob a guarda do Almoxarifado os

servidores e terceirizados dispõem dos equipamentos empilhadeira semi-elétrica, paleteira hidráulica

manual, carrinhos para transporte e pallets.

Versão 1.2 – 10/2016

Manual de Almoxarifado 5

1. OBJETIVOS, PRINCÍPIOS E VALORES APLICÁVEIS À LOGÍSTICA DE SUPRIMENTOS

Com o intuito de servir como base para a tomada de decisões, os objetivos, princípios e valores a

serem aplicados na rotina diária devem estar claros a todos que estarão diretamente envolvidos na gestão

dos recursos materiais.

1.1. Objetivo da gestão de estoques

Todas as atividades-meio de uma Universidade visam à manutenção das atividades de ensino,

pesquisa e extensão. A correta manutenção destas atividades-meio possibilita que toda a comunidade

acadêmica consiga desempenhar satisfatoriamente suas atividades, entregando, assim, o melhor resultado

para a sociedade.

No contexto setorial da gestão dos insumos materiais, é possível verificar quais são os resultados

esperados dos agentes envolvidos, sendo a satisfação das necessidades, em quantidades suficientes e em

tempo hábil para o pleno exercício das atribuições de cada servidor/unidade, o principal objetivo desta

Seção.

1.2. Princípios e Valores

Para que todos os esforços da equipe seja traduzida a uma gestão eficiente e eficaz dos bens da

instituição, alguns valores e princípios devem nortear as ações, necessariamente dos envolvidos do setor, e

desejavelmente por todos os utilizadores de recursos públicos. São eles:

• Compromisso com as normas institucionais;

• Desburocratização das atividades;

• Manutenção das relações intersetoriais;

• Compromisso com a ética profissional;

• Zelo e evitação de desperdícios.

1.3. Código de Ética

O servidor envolvido na gestão dos materiais da Universidade deve sempre basear-se nas condutas

éticas e morais em todos os atos praticados. Conforme demonstra o Decreto nº 1.171, de 22 de junho de

1994, que aprova o Código de Ética Profissional do Servidor Público Civil, Cap. I, Seção I, Inciso I:

O servidor público não poderá jamais desprezar o elemento ético de suaconduta. Assim, não terá que decidir somente entre o legal e o ilegal, o justo e oinjusto, o conveniente e o inconveniente, o oportuno e o inoportuno, masprincipalmente entre o honesto e o desonesto, consoante as regras contidas no art.37, caput, e § 4°, da Constituição Federal.

Portanto, o servidor deve sempre observar com análise crítica cada caso, em que o principal

objetivo dos atos seja sempre atingir o bem comum, sempre preservando o comportamento e atitudes em

favor da honra da Instituição.

Versão 1.2 – 10/2016

Manual de Almoxarifado 6

2. ESTRUTURA FUNCIONAL

2.1. Departamento de Logística

O MANUAL DE ATRIBUIÇÕES DAS UNIDADES ACADÊMICO ADMINISTRATIVAS da Universidade

Federal da Integração Latino-Americana – UNILA, traz um rol de atribuições aplicadas a todos os setores da

Universidade. Para melhor compreensão das atribuições do Departamento de Logística, será apresentada a

seguir:

• Planejar e dimensionar os espaços destinados a armazenagem de materiais de uso comum,

garagens para veículos oficiais e arquivo central da UNILA;

• Gestão patrimonial relativa a bens móveis e imóveis da UNILA;

• Gerir o controle de documentos referentes aos imóveis próprios e locados da Universidade;

• Apoiar as unidades e subunidades no fornecimento de materiais da UNILA;

• Gestão das atividades relativas ao transporte da comunidade acadêmica;

• Planejar e dimensionar a necessidade de pessoal e material para atender as necessidades do

DELOG;

• Gerenciar o módulo “Catálogo de Materiais” do SIG/SIPAC;

• Coordenar a normatização de procedimentos sobre materiais, uso veículos oficiais, protocolo,

arquivo, e diárias e passagens;

• Supervisionar as atividades de protocolo, arquivo e serviço de informação ao cidadão;

• Supervisionar as atividades de diárias e passagens;

• Responsabilidade funcional pelos locais de almoxarifado, garagem e arquivo;

• Melhoria de técnicas de ressuprimento e controle de material.

2.2. Seção de Almoxarifado

De acordo com o MANUAL DE ATRIBUIÇÕES DAS UNIDADES ACADÊMICO ADMINISTRATIVAS

da Universidade Federal da Integração Latino-Americana - UNILA, a Seção de Almoxarifado é a unidade

que tem por finalidade receber e conferir todo o material da UNILA, bem como armazená-los e distribuí-los

em quantidade adequada e com a qualidade necessária, visando o melhor atendimento da demanda da

universidade.

Atribuições:

• Armazenar o material de propriedade da UNILA com segurança e qualidade adequados;

• Guardar provisoriamente o material permanente da UNILA;

• Planejar e distribuir o material de consumo com qualidade e nos prazos estabelecidos;

• Centralizar o levantamento de novas demandas de material de consumo;

• Pesquisa e propor novas de técnicas de suprimento e armazenagem;

• Emitir relatórios de controle contábil;

• Cadastrar, tramitar e receber processos de interesse do setor;

• Fiscalizar contratos referentes ao setor;

• Gerenciar o módulo Almoxarifado do SIG / SIPAC.

Versão 1.2 – 10/2016

Manual de Almoxarifado 7

2.3. Seção de Patrimônio

Ainda conforme exposto no Manual, a Seção de Patrimônio é responsável por planejar, dimensionar,

movimentar e controlar o material permanente de propriedade da UNILA.

Atribuições:

• Planejar e movimentar o material permanente da UNILA;

• Levantar novas demandas de material permanente de uso comum;

• Pesquisar e propor novas técnicas de controle do material permanente;

• Emitir relatórios de controle contábil;

• Realizar os procedimentos de descarga e desfazimento do material permanente;

• Realizar o levantar da necessidade de contratação de serviço de manutenção do material

permanente de uso comum da Unila;

• Gerenciar o módulo Patrimônio do SIG / SIPAC.

2.4. Área Técnica

Entende-se por Área Técnica o setor com o melhor corpo de técnicos administrativos capacitados

em áreas específicas, como por exemplo, a Tecnologia de Informação, Secretaria de Apoio Científico e

Tecnológico, a Secretaria de Comunicação Social, entre outros.

A área técnica tem fundamental importância nos procedimentos de aquisição, aceitação e

manutenção dos materiais da Instituição, devendo participar efetivamente nos processos para que os

materiais que adentrarem à Instituição sejam obtidos da forma mais vantajosa para a Administração.

Versão 1.2 – 10/2016

Manual de Almoxarifado 8

3. AGENTES RESPONSÁVEIS DA ESTRUTURA LOGÍSTICA

Neste tópico serão retratados os principais agentes que compõem o fluxo responsável pela cadeia

de suprimentos da Instituição.

3.1. Responsável Conferente

O responsável conferente é o servidor lotado na Seção de Almoxarifado e designado, para atuar na

recepção das mercadorias no depósito e para controle das saídas. Tem a função principal de analisar

quantitativamente, em conjunto com a área técnica, os bens que estão sendo recepcionados

provisoriamente na sala de recebimento provisório, que posteriormente serão verificados qualitativamente

para o recebimento definitivo. Também fará a conferência dos volumes e quantidades dos itens que serão

entregues para as áreas, após seleção dos itens pela Seção de Almoxarifado e Seção de Patrimônio.

3.2. Servidores da Seção de Almoxarifado

O chefe de Almoxarifado deverá acompanhar toda a cadeia de suprimentos, verificar se os

procedimentos estão sendo corretamente executados e auxiliar toda a equipe para manutenção dos bens

armazenados, além de planejar as aquisições sob responsabilidade do Almoxarifado.

Os demais servidores lotados nesta seção deverão realizar os procedimentos de acordo com as

políticas e normativas da Instituição. A lista das atribuições específicas dos servidores lotados na Seção de

Almoxarifado encontra-se no Anexo VII deste manual.

Os casos atípicos não descritos neste manual deverão ser tratados em conjunto, sempre buscando

atender às boas práticas administrativas.

3.3. Servidores da Seção de Patrimônio

O chefe de Patrimônio deverá proceder com todo o controle de tombamento e depreciação dos bens

patrimoniais da Universidade. Deverá proceder o recebimento definitivo dos bens de sua responsabilidade e

deverá controlar a distribuição dos bens patrimoniais para toda a Universidade.

Os demais servidores deverão prestar suporte e executar as tarefas designadas inerentes ao setor.

3.4. Requisitor de Material

Os agentes requisitores setoriais de materiais são os servidores incumbidos de requisitar materiais

para aquisição, suprimento dos itens em estoque e para o consumo da unidade em que estão lotados. São

de fundamental importância para a correta destinação dos materiais e para o planejamento da demanda.

Cumpre destacar que toda requisição, necessariamente, deverá passar por autorização da chefia imediata

do setor.

O servidor pode ser cadastrado como Requisitor de Material no SIG mediante solicitação formal via

memorando eletrônico, autenticado pela chefia imediata, para a Seção de Almoxarifado.

Versão 1.2 – 10/2016

Manual de Almoxarifado 9

4. ENTRADA DE MATERIAIS

O local de recebimento físico dos itens, como regra, será sempre o depósito do Almoxarifado, no

endereço: Rua Macucos, 117 – Portal da Foz, Foz do Iguaçu – Paraná, com prévio agendamento pelo e-

mail [email protected] ou pelo telefone (45) 3529-2132. Como exceção, os materiais poderão ser

recebidos em outras unidades da UNILA, quando, pela natureza do bem, seja necessário.

O acesso ao prédio do Almoxarifado será restrito aos servidores e terceirizados previamente

identificados e autorizados. O acesso ao depósito dos bens de Patrimônio, bem como, os itens que

compõem os estoques do Almoxarifado, será restrito à Seção de Almoxarifado e a Seção de Patrimônio

para manutenção, guarda e acondicionamento dos mesmos, não podendo quaisquer servidores ou

terceirizados adentrar no depósito, alterar a localização física, retirar ou inserir bens sem prévia autorização

dos referidos setores.

Todas e quaisquer entradas e saídas de materiais e bens patrimoniais no depósito são registradas

pela Seção de Almoxarifado e pela Seção de Patrimônio, não sendo admitido que outro setor ou servidor

registre a entrada ou sua saída no sistema, ou até mesmo retire o bem do depósito sem prévia anuência

das referidas Seções.

Os materiais classificam-se, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, 6ª

Edição, como material de consumo ou material permanente.

• Material de Consumo: aquele que, em razão de seu uso corrente e da definição da Lei nº

4.320/1964, perde normalmente sua identidade física e/ou tem sua utilização limitada a dois anos;

• Material Permanente: aquele que, em razão de seu uso corrente, não perde a sua identidade

física, e/ou tem uma durabilidade superior a dois anos.

De acordo com a IN 205/88, o “recebimento é o ato pelo qual o material encomendado é entregue

ao órgão público no local previamente designado, não implicando em aceitação. Transfere apenas a

responsabilidade pela guarda e conservação do material, do fornecedor ao órgão recebedor”. Como pode

ser observado, o recebimento é ato prévio à aceitação do material, transferindo apenas a responsabilidade

pela guarda e não se confundindo com a aceitação. Temos neste caso o RECEBIMENTO PROVISÓRIO.

Para que o recebimento não ocasione problemas futuros, deverão ser analisados, no mínimo, os

aspectos fiscais (Nota Fiscal) e aspectos físicos das embalagens, sempre registrando todos os problemas

encontrados inicialmente. Ainda, de acordo com a supracitada IN, são documentos hábeis para o

recebimento das mercadorias:

a) Nota Fiscal, Fatura e Nota fiscal/Fatura;

b) Termo de Cessão/Doação ou Declaração exarada no processo relativo à Permuta;

c) Guia de Remessa de Material ou Nota de Transferência; ou

d) Guia de Produção.

4.1. Recebimento provisório

A área de recebimento provisório é o local onde os materiais recém-recebidos que aguardam o

recebimento definitivo ficam alocados, provisoriamente, até que a área técnica/demandante realize a

Versão 1.2 – 10/2016

Manual de Almoxarifado 10

verificação técnica do material. O acesso à área é restrita à Seção de Almoxarifado, esta que detém a

incumbência de receber provisoriamente os bens adquiridos.

A área técnica/demandante será sempre acompanhada por um responsável da Seção de

Almoxarifado enquanto realiza o recebimento definitivo, e, como medida de segurança, os bens deverão ser

atestados sempre na área de recebimento provisório.

Somente serão realizados testes em outro local designado pelo setor técnico/demandante em casos

excepcionais, devidamente justificados e solicitados via formulário específico.

4.1.1. Verificação de conformidade – Nota Fiscal

A maior parte das entradas será realizada através de Nota Fiscal de venda, sendo esta, portanto,

instrumento de maior necessidade de estudo.

Como verificação inicial e imprescindível para o recebimento da mercadoria, deverão ser verificados

os dados cadastrais: CNPJ, Razão Social, Endereço, Bairro, CEP; dados do transportador: identificação da

empresa transportadora; dados da mercadoria a ser entregue: quantidade de volumes, espécies e, se

possível, o peso do material entregue. Neste último, caso seja inviável a mensuração exata do peso, deve-

se analisar se não há notável discrepância do relatado na NF e no efetivamente entregue. Além disso,

segundo a IN 205/88, constarão, necessariamente, as informações “descrição do material, quantidade,

unidade de medida, preços (unitário e total)”

Havendo problemas no documento fiscal, deve-se verificar a possibilidade de resolução no ato da

entrega, através de contato com a empresa fornecedora ou com a própria transportadora. Se não for

possível realizar o recebimento provisório devido a problemas documentais, os motivos devem ser

transcritos no verso do documento fiscal apresentado e uma cópia do documento com a justificativa deve

ser arquivada no setor.

4.1.2. Verificação de conformidade – Conferência de volumes

O quantitativo efetivamente relatado na Nota Fiscal deve conferir com os volumes efetivamente

entregues. Deve-se observar, entretanto, sobre a possibilidade de haver duas notas que complementam o

quantitativo total a ser entregue.

Como em alguns casos possa ser inviável a contagem unitária de todos os componentes no ato da

entrega, quando estes forem de quantitativos demasiadamente elevados, deve-se atentar aos volumes

(pacotes, caixas etc) que foram entregues, desde que estejam descritos como tais na Nota Fiscal. Ou seja,

caso a nota fiscal não descreva que, por exemplo, “mil unidades” de carimbos estejam acondicionados em 1

(uma) caixa (1 volume), deve-se proceder a conferência unitária do bem.

Todos estes métodos contribuem para uma melhor aquisição, principalmente, no tocante a possíveis

futuras discussões acerca de erros no transporte e entrega ou perdas no depósito, sendo aquelas de não

responsabilidade da Universidade e estas, inaceitáveis.

4.1.3. Verificação de conformidade – Inconformidade de material

São três os principais motivos de inconformidades nos materiais passíveis de identificação no ato da

Versão 1.2 – 10/2016

Manual de Almoxarifado 11

entrega:

Divergência de volumes: Havendo divergência quanto ao quantitativo entregue com o da Nota

Fiscal, o conferente pode negar o recebimento, não assinando o recebimento da Nota Fiscal e orientando a

transportadora a devolver ao remetente. Deve, ainda, entrar em contato imediatamente com a empresa que

enviou o material, via correio eletrônico institucional, e relatar o ocorrido. Caso seja possível verificar que,

apesar do quantitativo de volumes na Nota Fiscal estar incorreto, o quantitativo dos materiais está correto, o

recebedor deve anotar a observação na via da empresa de entregas e registrar o fato no termo de

recebimento provisório.

Constatação de avarias: Constatando-se avarias na embalagem do produto, deve-se analisar a

integridade do conteúdo do volume, e se constatado visualmente que este sofreu danos irreparáveis, pode

ser recusado de imediato. Se não houver indícios de danos ao conteúdo da embalagem ou o dano puder

ser resolvido com o envio de novas peças, por exemplo, pode ser aceito. Todos os fatos devem constar no

termo de recebimento provisório.

Entrega de produto errado: Havendo divergência completa entre o material a ser entregue e o

relatado na Nota Fiscal, o recebedor deverá recusar a entrega, informando o licitante acerca do ocorrido,

sempre via correio eletrônico (e-mail) corporativo.

4.2. Cláusulas editalícias vinculantes

Os prazos estipulados no Edital e seus anexos são claros quanto ao recebimento. Deve-se salientar

que o conteúdo é de caráter vinculatório, e, somente se solicitado e justificado a necessidade de

prorrogações é que esta deve ser concedida. Neste aspecto, os prazos para recebimentos provisórios e

definitivos estão sempre estipulados no Termo de Referência.

Nos editais de licitação lançados pela Universidade sempre são estipuladas as cláusulas

determinantes de prazos como, no texto abaixo, o prazo para substituição de material em desacordo com o

solicitado:

“Os bens poderão ser rejeitados, no todo ou em parte, quando em desacordocom as especificações constantes neste Termo de Referência e na proposta,devendo ser substituídos no prazo de .... (...) dias, a contar da notificação dacontratada, às suas custas, sem prejuízo da aplicação das penalidades”.

Sendo assim, todos os bens que não estiverem em acordo com o Termo de Referência e Edital

deverão ser substituídos no prazo estipulado, às custas da empresa licitante.

Por fim, de acordo com o previsto no Art. 74 da Lei 8.666/93, o recebimento provisório poderá ser

dispensado em alguns casos:

“Art. 74. Poderá ser dispensado o recebimento provisório nos seguintes casos: I - gêneros perecíveis e alimentação preparada;II - serviços profissionais;III - obras e serviços de valor até o previsto no art. 23, inciso II, alínea "a", desta

Lei, desde que não se componham de aparelhos, equipamentos e instalaçõessujeitos à verificação de funcionamento e produtividade.

Parágrafo único. Nos casos deste artigo, o recebimento será feito medianterecibo.”

Versão 1.2 – 10/2016

Manual de Almoxarifado 12

4.3. Regularização de inconformidades

A responsabilidade de regularizar todas e quaisquer inconsistências no produto a ser entregue é do

fornecedor, sendo, inclusive, obrigado a arcar com os custos logísticos de substituição e envio do produto

correto.

Havendo problemas na entrega do material solicitado, o responsável pelo atesto definitivo deverá

anotar preferencialmente em formulário padrão do Almoxarifado os problemas encontrados que

impossibilitam o aceite. Após o preenchimento do termo, a Seção de Almoxarifado entrará em contato com o

fornecedor para corrigir o problema encontrado.

4.4. Comunicação formal de chegada

No ato do recebimento, conforme já mencionado, é transmitida apenas a responsabilidade pela

guarda dos bens, até o aceite definitivo. Neste momento (recebimento provisório), o setor de Almoxarifado

deve proceder a comunicação formal de chegada dos materiais ao setor demandante ou área técnica no

prazo de até 48 (quarenta e oito) horas, através de notificação via correio eletrônico. A partir da ciência, o

setor técnico/demandante ficará responsável pelo atesto técnico da mercadoria, precedendo o aceite

definitivo.

No texto do e-mail e no agendamento deverá constar o prazo para recebimento definitivo, transcrito

do Termo de Referência ou Edital, a localização física do material, a área responsável pelo aceite e as

implicações que o não recebimento no prazo pode ocasionar. O setor de Almoxarifado deve sempre ter

certeza de que o e-mail ou memorando foi recebido pela área técnica responsável. O modelo de

comunicação formal encontra-se no Anexo V deste documento.

Com relação ao fato de, ocasionalmente, não ocorrer o aceite definitivo dentro do prazo estipulado

em Edital deve constar no corpo da mensagem que neste caso poderá ser aberto processo de pagamento

de ofício, independente de aceitação técnica, nos termos do §4º, alínea “b”, inciso II do Artigo 73 da Lei

8666/93:

§4o Na hipótese de o termo circunstanciado ou a verificação a que se refereeste artigo não serem, respectivamente, lavrado ou procedida dentro dos prazosfixados, reputar-se-ão como realizados, desde que comunicados à Administraçãonos 15 (quinze) dias anteriores à exaustão dos mesmos.

Isso deve ocorrer pois o fornecedor não deve arcar com os custos da inércia da Administração,

respeitando a razoável duração do processo administrativo. Neste caso, o setor técnico/demandante que

ensejar no aceite tácito ficará sujeito a apuração de responsabilidade.

4.5. Recebimento definitivo

Para o recebimento definitivo, a Administração Pública tem prazo para realizá-la. Na IN 205/88 é

entendida como o exame qualitativo, este que poderá ser realizado através de técnico especializado ou

comissão especial, da qual, em princípio, fará parte o encarregado do almoxarifado, nos moldes da referida

IN. Normalmente o prazo é definido em dias, conforme modelo de Termo de Referência comumente utilizada

pela Universidade:

Versão 1.2 – 10/2016

Manual de Almoxarifado 13

X.1 Os bens serão recebidos definitivamente no prazo de ......(.....) dias,contados do recebimento provisório, após a verificação da qualidade e quantidadedo material e consequente aceitação mediante termo circunstanciado.

X.1.1 Na hipótese de a verificação a que se refere o subitem anterior não serprocedida dentro do prazo fixado, reputar-se-á como realizada, consumando-se orecebimento definitivo no dia do esgotamento do prazo.

O recebimento definitivo é composto por três etapas: avaliação qualitativa, avaliação quantitativa e

atesto.

4.5.1. Avaliação Qualitativa

A avaliação qualitativa consiste na verificação das características do material, testes e observância

dos recursos do equipamento, sempre com base no instrumento que regulamentou a entrada do material. O

responsável pela avaliação técnica é o setor demandante, com auxílio da área técnica ou por meio de

comissão específica.

Após a constatação da área técnica de que os bens correspondem qualitativamente de fato ao que

foi aceito no certame licitatório, ou que foi acordado previamente, esta emitirá parecer técnico favorável para

a aceitação.

No caso de itens de almoxarifado, a área técnica será confundida com o responsável pelo

recebimento e, neste caso, o recebimento e a avaliação qualitativa deverão ser realizados por servidores

diferentes.

4.5.2. Avaliação Quantitativa

A avaliação quantitativa consiste na comparação entre a quantidade previamente acordada de

fornecimento e o efetivamente entregue.

Devido às peculiaridades de muitas mercadorias, como materiais laboratoriais, de tecnologia de

informação, componentes de equipamentos eletrônicos ou conjuntos que formam um único bem, é

necessário que a avaliação quantitativa de todos os materiais seja realizada pela área técnica/demandante

em conjunto com a Seção de Almoxarifado.

4.5.3. Atesto

O atesto de recebimento no documento fiscal é a formalização da aceitação. Sempre terá como

base os pareceres qualitativos e quantitativos. A partir deste momento, a Universidade reconhece a entrega

nos conformes, e autoriza o pagamento do material entregue.

Diante da omissão da Administração em atestar o recebimento da mercadoria, tem-se o

recebimento tácito, conforme já mencionado. Nesta hipótese, extinguindo o prazo para atesto e cumpridos

os requisitos do §4º, alínea “b”, inciso II do Artigo 73 da Lei 8666/93, o Almoxarifado deverá, de ofício, relatar

o ocorrido, quer seja a omissão da área técnica/demandante, e apontar o recebimento tácito, encaminhando

o referido processo para pagamento, pois o particular contratante não pode arcar com a inércia injustificada

da Administração, ressalvando-se a possibilidade de caso fortuito ou força maior. Caberá, neste caso,

Versão 1.2 – 10/2016

Manual de Almoxarifado 14

apuração de responsabilidade.

O recebimento de materiais permanentes obedecerá fluxo específico, visto sua necessidade de

tombamento. Nestes casos, anteriormente ao envio do bem para a área demandante, o bem será,

necessariamente, encaminhado para a Seção de Patrimônio para o tombamento e recebimento da etiqueta

correspondente ao patrimônio especificado no sistema SIPAC.

O bem recebido definitivamente será encaminhado ao setor demandante, exceto os materiais que

irão compor o estoque do Almoxarifado Central. Para os bens que por algum motivo deverão permanecer

sob guarda do Almoxarifado, será criado o “Almoxarifado Especial”, que será o local reservado para a

custódia dos bens até a entrega.

4.6. Entrada do bem no Sistema Integrado de Gestão – SIG

Após o recebimento definitivo, a Seção de Almoxarifado efetivará a entrada do bem no sistema

SIPAC, cadastrando a respectiva Nota Fiscal, conforme procedimento administrativo específico disponível

em <www.unila.edu.br/almoxarifado>.

4.6.1. Entrada para o estoque e entrada com saída imediata

A estratégia de manutenção de estoques será utilizada especificamente para os itens de

almoxarifado, ou seja, os itens de uso comum da Universidade. Para estes serão feitas entradas para

composição do estoque, restrito ao gestor de tais itens, como no caso, o Almoxarifado. Para os demais, as

entradas serão dadas como “saída imediata” ou para o “almoxarifado especial”, sendo que este ainda

depende de criação no sistema.

Para os bens com demanda líquida e certa, cuja função do Almoxarifado for apenas o de

recebimento, serão dadas entradas com saída imediata, sendo o material entregue diretamente ao

demandante, após cumpridas as formalidades de recebimento e aceitação.

4.7. Fluxograma de Entrada de Materiais

O fluxo de entrada de materiais, buscando uma visão simplificada do processo, pode ser ilustrada

conforme a seguir:

Figura 03: Fluxograma de Recebimento de Materiais

Versão 1.2 – 10/2016

Manual de Almoxarifado 15

5. GESTÃO DE MATERIAIS

A gestão dos estoques deve ser baseada em dados que possibilitem a melhor utilização dos

recursos disponíveis visando a melhor alocação destes entre materiais permanentes e de consumo, sempre

visando a segurança e correto acondicionamento dos materiais.

5.1. Sala de itens de alto risco

Como forma de prevenção de danos ou eventuais furtos, no depósito é destinada uma sala

exclusivamente para o acondicionamento de itens de alto risco, que por razões de alto valor ou de facilidade

de danos ou furtos, terá seu acesso restrito.

A gestão dos materiais contidos nesta sala, atualmente, é incumbência da Seção de Patrimônio.

Ocasionalmente, poderão ser alocados itens em fase de recebimento nesta sala, se justificada a

necessidade extra de segurança para o material.

5.2. Almoxarifado Central

Em consonância com a IN nº 205 de 08 de abril de 1988, em seu tópico “Racionalização”, a

responsabilidade de ressuprimento dos itens essenciais de uso comum será CENTRALIZADA no

Almoxarifado, através de reposições constantes dos itens, mantendo o estoque necessário para atender a

Universidade em suas atividades.

Para a melhor gestão dos recursos, serão utilizadas duas classificações básicas acerca dos

materiais de consumo comuns: os essenciais e os demandados.

Cabe ressaltar que a Seção de Almoxarifado é responsável somente pelo suprimento dos

insumos necessários às atividades administrativas da Instituição. Os bens de uso e consumo para os

laboratórios ficarão sob responsabilidade dos Institutos e da Secretaria de Apoio Científico e Tecnológico –

SACT, sendo o setor de Almoxarifado somente responsável pela guarda dos bens para melhor utilização

dos espaços físicos, quando necessário e justificado.

O mesmo ocorre com projetos de Extensão que possuem demandas elevadas de determinados

materiais. Para projetos de Extensão que demandam grande vulto de materiais deverão, necessariamente,

ser inseridos no planejamento de ressuprimento do Almoxarifado. Neste caso, deverá haver planejamento

prévio para as aquisições, respeitando o Calendário de Compras anual.

5.2.1. Estoques de bens de consumo comum

Os bens de consumo comuns essenciais a toda comunidade acadêmica e administrativa, como por

exemplo, canetas, clips, lápis, borrachas etc., serão mantidos com estoques que atendam às demandas da

Universidade, sempre com uma projeção de abastecimento de, pelo menos, 3 (três) meses. A lista dos

materiais considerados de consumo comuns será taxativa e poderá ser revista sempre que houver a

necessidade de inclusão ou supressão de itens. Para a referida lista, a área responsável pelo

gerenciamento e reposição dos estoques será a Seção de Almoxarifado, não sendo necessário, portanto,

a requisição para compra por outras unidades. Para estes itens será utilizada a estratégia de

Versão 1.2 – 10/2016

Manual de Almoxarifado 16

ressuprimento sempre que o estoque atingir o mínimo determinado no sistema. A listagem dos itens poderá

ser consultada no endereço <www.unila.edu.br/almoxarifado>.

Para os bens demandados, não serão mantidos estoques ou atas de registro de preços, sendo a

aquisição somente realizada sob demanda, no prazo do Calendário de Compras anual correspondente.

5.3. Almoxarifado Especial

Os bens específicos que serão utilizados pelos Institutos, Coordenadoria de Tecnologia da

Informação, Secretaria de Implantação do Campus e Secretaria de Apoio Científico e Tecnológico serão

mantidos em Almoxarifado separado do Almoxarifado Central. O papel da Seção de Almoxarifado será de

recebimento provisório e guarda dos bens. Toda a distribuição, planejamento da demanda e métodos de

ressuprimento será de responsabilidade da área técnica correspondente.

O Almoxarifado Especial é o local em que são alocados e armazenados os bens/materiais que serão

utilizados pelos Institutos (em atividades acadêmicas, ou seja, não-administrativas), pela Coordenadoria de

Tecnologia de Informação (para bens/equipamentos de tecnologia de informação) e pela Secretaria de

Apoio Científico e Tecnológico (para os materiais/equipamentos dos laboratórios). Quando houver

necessidade de manter a guarda dos bens no depósito, será mantido no sistema como Almoxarifado

Especial.

5.4. Manutenção dos estoques

A movimentação dos materiais deve sempre ser realizada com máxima cautela e segurança, a fim

de evitar perdas de materiais e, ainda, acidentes de trabalho. Para que o manuseio seja efetuado de forma

segura, alguns pontos devem ser destacados e observados, obrigatoriamente, por todos os responsáveis:

• Os materiais paletizados com maior peso deverão ser alocados no chão, apenas sobre o pallet. Ou

seja, não deverá ser alocado nos primeiros ou segundos níveis das estruturas porta-pallets;

• Não é permitido o acondicionamento de caixas, materiais ou embalagens diretamente no solo, visto

que a umidade danifica toda a proteção e pode, inclusive, danificar o bem;

• Materiais de mesma natureza deverão ser alocados próximos nas prateleiras para facilitar a

localização e o inventário;

• Não é permitido estocar materiais, mesmo que provisoriamente, nos corredores, áreas livres ou

áreas demarcadas para outros fins. As áreas de circulação deverão sempre permanecer livres.

• O empilhamento dos materiais não deve incorrer em riscos para os trabalhadores, além de

preservar as características dos materiais, levando em consideração a pressão ocasionada no

empilhamento;

• Materiais inflamáveis deverão ficar armazenados isoladamente dos demais;

• Os extintores de incêndio deverão sempre estar livres para alcance, não podendo ser obstruído por

materiais, mesmo que temporariamente;

• Materiais estranhos aos pertencentes à Universidade não devem permanecer, em hipótese alguma,

Versão 1.2 – 10/2016

Manual de Almoxarifado 17

no prédio;

• Materiais inservíveis ou em desuso deverão ser separados para desfazimento.

• Produtos mais antigos ou com prazos de vencimento menores deverão ser entregues primeiro.

5.5. Inventário

Conforme demonstra a IN 205/88 os tipos de inventários físicos são:

a) anual - destinado a comprovar a quantidade e o valor dos bens patrimoniais do acervo de cada

unidade gestora, existente em 31 de dezembro de cada exercício;

b) inicial - realizado quando da criação de uma unidade gestora, para identificação e registro dos

bens sob sua responsabilidade;

c) de transferência de responsabilidade - realizado quando da mudança do dirigente de uma

unidade gestora;

d) de extinção ou transformação - realizado quando da extinção ou transformação da unidade

gestora;

e) eventual - realizado em qualquer época, por iniciativa do dirigente da unidade gestora ou por

iniciativa do órgão fiscalizador.

5.5.1. Inventário eventual

Para o controle de todos os itens, sejam estes incorporados ao Almoxarifado Central ou o

Almoxarifado Especial, serão realizados inventários periódicos mensais, com amostragem de pelo menos

20 (vinte) itens escolhidos aleatoriamente.

Os resultados mensais servirão como base para analisar o andamento dos controles, verificar a

efetividade e grau de acerto entre o disponível fisicamente e o do sistema de controle.

5.5.2. Inventário anual

Anualmente será realizado o inventário anual dos bens disponíveis do Almoxarifado. A contagem

compreenderá o universo de 100% dos itens, a fim de levantar informações acerca do andamento do

controle dos materiais.

A realização será através de comissão especialmente designada por Portaria específica para o

inventário.

5.5.3. Inventário de transferência

O inventário de transferência é prática recomendada em todas as alterações de gestores envolvidos

no gerenciamento dos materiais da Instituição, visto a necessidade de se relatar as condições exatas dos

estoques e patrimônio no momento da transferência.

Versão 1.2 – 10/2016

Manual de Almoxarifado 18

6. SAÍDA DE MATERIAIS

6.1. Prazos para requisições

O agente requisitor setorial deve implantar a solicitação de fornecimento de material de uso comum

disponível em estoque no sistema, conforme manual disponível em <www.unila.edu.br/almoxarifado>

sempre na primeira e terceira semana de cada mês para atendimento na segunda e quarta semana,

respectivamente. Caso o material não esteja em estoque e for necessário solicitar a compra, o prazo será

maior, dependendo do prazo disposto no Termo de Referência e Edital.

6.2. Atendimento da demanda

Após recebida a demanda pela Seção de Almoxarifado, será impresso o pedido, feita a separação

do material pelo responsável, acondicionados em caixas, e, após, serão distribuídos para os demandantes.

O requisitor que realizar o pedido de material deverá ser o recebedor. Na falta deste no ato da

entrega, o superior imediato deverá assinar o termo de recebimento de material ou, na falta deste, seu

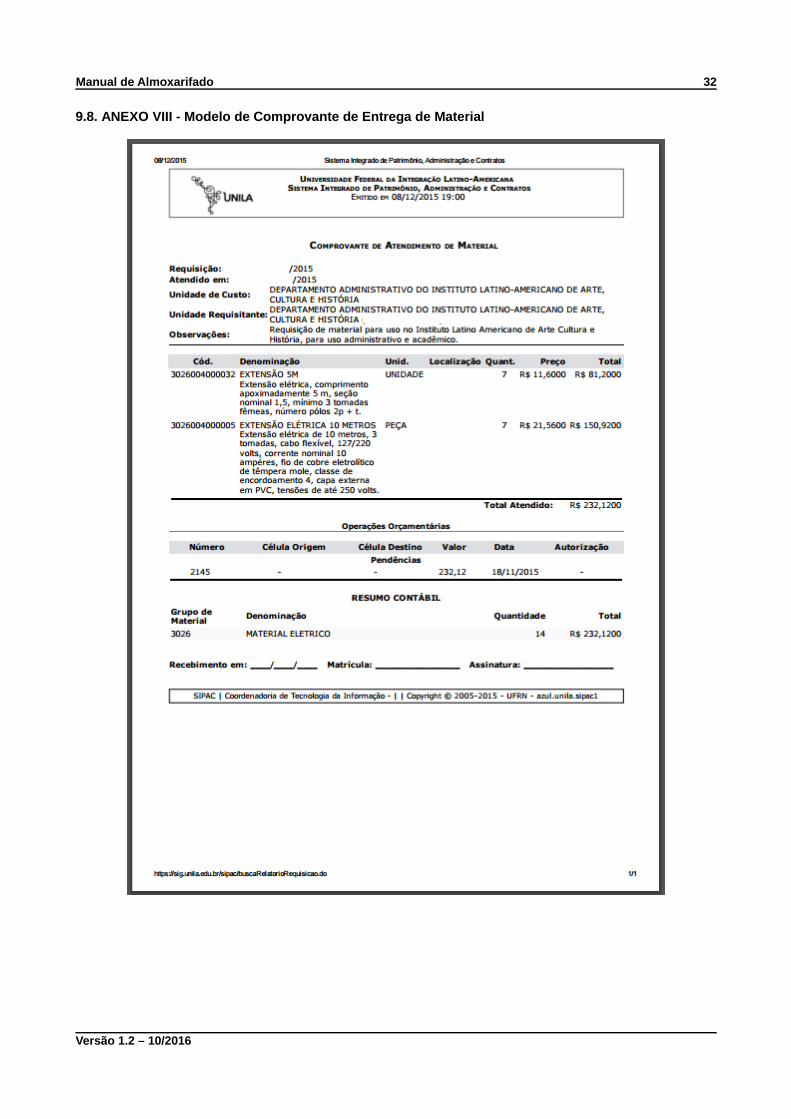

substituto. O modelo de comprovante de recebimento de material encontra-se no anexo VIII deste

documento.

6.3. Dupla conferência de saída física

Sempre após a separação do material pela Seção de Almoxarifado, o Responsável Conferente

verificará o quantitativo que está fisicamente deixando o depósito, conferindo a descrição do item e a

quantidade do pedido.

Neste momento será feita a segunda conferência, como forma de evitar equívocos de entregas a

maior ou a menor. O conferente deverá assinar em conjunto com o responsável pela separação dos bens.

6.4. Fluxograma de atendimento de demanda

Para melhor ilustrar o processo de atendimento de uma demanda, desde o pedido até a entrega, foi

modelado o processo representado abaixo:

Versão 1.2 – 10/2016

Manual de Almoxarifado 19

7. METODOLOGIA DE AQUISIÇÃO E REPOSIÇÃO DE ESTOQUES

Atendendo ao Inciso II, do Art. 15 da Lei 8.666/93, como regra, as aquisições de materiais de

consumo sob responsabilidade do Almoxarifado serão realizadas via Sistema de Registro de Preços – SRP.

Os itens terão sua estimativa de consumo determinada com base no histórico de consumo com

projeção para os próximos 12 (doze) meses, sendo tal demanda registrada em ata e disponível para entrega

parcelada, conforme permite o Inciso II, Art. 3º do Decreto 7.892/2013:

Art. 3º O Sistema de Registro de Preços poderá ser adotado nas seguinteshipóteses:

[...]

II - quando for conveniente a aquisição de bens com previsão de entregasparceladas ou contratação de serviços remunerados por unidade de medida ou emregime de tarefa;

O planejamento da demanda para o período de 12 (doze) meses será realizado, preferencialmente,

nos 3 (três) primeiros meses de cada ano, para registro de preços dos itens ou aquisição imediata,

conforme necessário para o ano corrente.

7.1. Metodologia de Planejamento de Demanda para Aquisição

Para o correto dimensionamento das demandas a serem licitadas, é necessário que sejam feitos

cálculos baseados no histórico de consumo da Instituição e aplicados percentuais de segurança para

eventuais oscilações no consumo. Desta forma, aplicam-se percentuais de segurança menores para os

itens com histórico mais fidedigno e percentuais maiores para os itens que, por algum motivo, demonstrem

problemas no cálculo base para levantamento.

Entende-se, portanto, prudente a utilização de 3 (três) percentuais diferentes a serem aplicados no

levantamento das demandas: 25%, 35% e 40%, dependendo do caso concreto, conforme fórmulas e

procedimentos demonstrados a seguir.

7.1.1. Materiais sempre com saldo positivo durante os últimos 12 meses

Neste caso, entende-se que, durante os últimos 12 (doze) meses anteriores ao levantamento do

histórico de consumo, o material sempre dispôs de saldo suficiente para atender as requisições efetuadas e,

portanto, não gerou demandas reprimidas. Neste caso, deve-se realizar os seguintes procedimentos:

1) Retirar Relatório de Extrato de Material (Módulo Almoxarifado/SIPAC) dos últimos 12 (doze)

meses anteriores ao levantamento;

2) Fazer as médias mensais e a média anual;

3) Aplicar margem de segurança de 25% da estimativa.

ED=MA*1,25

Versão 1.2 – 10/2016

Manual de Almoxarifado 20

Onde:

- ED: Estimativa da Demanda

- MA: Média Anual

7.1.2. Demandas reprimidas inferiores a 6 meses (saldos zero) durante os últimos 12 meses

Neste caso, se o histórico demonstrar que houve demandas reprimidas por um período inferior a 6

(seis) meses nos últimos 12 (doze) meses, consecutivos ou não, ou seja, o material ficou com saldo zero

em estoque durante um período inferior a 6 (meses), deve-se adotar o seguinte cálculo:

1) Retirar Relatório de Extrato de Material (Módulo Almoxarifado/SIPAC) dos últimos 12 (doze)

meses anteriores ao levantamento;

2) Como houve pleno atendimento das demandas por período superior a 6 (seis) meses, utilizar a

soma das médias mensais dos meses de pleno atendimento, dividir pelo número de meses de pleno

atendimento (divisor = meses de atendimento) e multiplicar por 12 meses;

3) Aplicar margem de segurança de 35%.

Onde:

- ED: Estimativa da Demanda

- SMAP: Soma das médias de atendimento pleno das requisições

- NMAP: Número de meses de atendimento pleno das requisições

7.1.3. Demandas reprimidas (saldos zero) entre 6 e 10 meses durante os últimos 12 meses

Ao contrário do item anterior, caso constatado que houve demandas reprimidas por um período

superior a 6 (seis) meses e inferior a 10 (dez) meses nos últimos 12 (doze) meses, consecutivos ou não,

deve-se utilizar o cálculo abaixo:

1) Retirar Relatório de Extrato de Material (Módulo Almoxarifado/SIPAC) dos últimos 12 (doze)

meses anteriores ao levantamento;

2) Como houve pleno atendimento das demandas por período inferior a 6 (seis) meses, utilizar a

soma das médias dos meses de pleno atendimento, dividir pelo número de meses de pleno atendimento

(divisor = meses de atendimento) e multiplicar por 12 meses;

3) Aplicar margem de segurança de 40%.

Onde:

- ED: Estimativa da Demanda

- SMAP: Soma das médias de atendimento pleno das requisições

Versão 1.2 – 10/2016

Manual de Almoxarifado 21

- NMAP: Número de meses de atendimento pleno das requisições

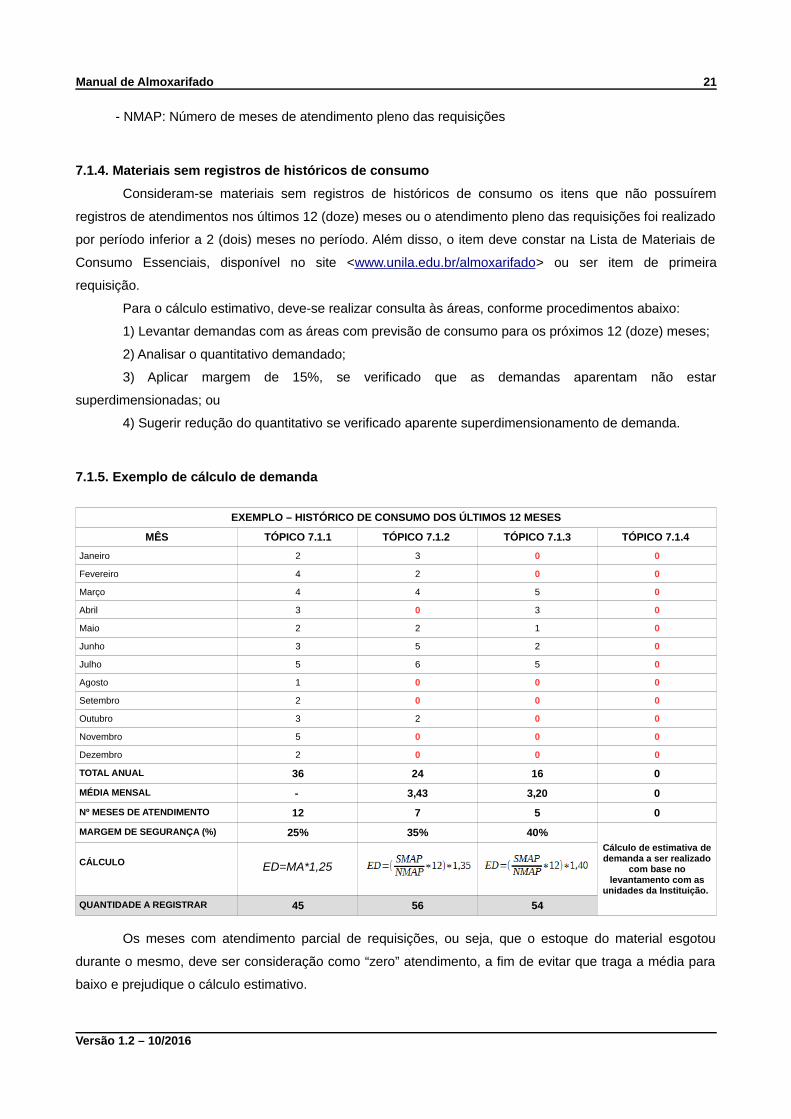

7.1.4. Materiais sem registros de históricos de consumo

Consideram-se materiais sem registros de históricos de consumo os itens que não possuírem

registros de atendimentos nos últimos 12 (doze) meses ou o atendimento pleno das requisições foi realizado

por período inferior a 2 (dois) meses no período. Além disso, o item deve constar na Lista de Materiais de

Consumo Essenciais, disponível no site <www.unila.edu.br/almoxarifado> ou ser item de primeira

requisição.

Para o cálculo estimativo, deve-se realizar consulta às áreas, conforme procedimentos abaixo:

1) Levantar demandas com as áreas com previsão de consumo para os próximos 12 (doze) meses;

2) Analisar o quantitativo demandado;

3) Aplicar margem de 15%, se verificado que as demandas aparentam não estar

superdimensionadas; ou

4) Sugerir redução do quantitativo se verificado aparente superdimensionamento de demanda.

7.1.5. Exemplo de cálculo de demanda

EXEMPLO – HISTÓRICO DE CONSUMO DOS ÚLTIMOS 12 MESES

MÊS TÓPICO 7.1.1 TÓPICO 7.1.2 TÓPICO 7.1.3 TÓPICO 7.1.4

Janeiro 2 3 0 0

Fevereiro 4 2 0 0

Março 4 4 5 0

Abril 3 0 3 0

Maio 2 2 1 0

Junho 3 5 2 0

Julho 5 6 5 0

Agosto 1 0 0 0

Setembro 2 0 0 0

Outubro 3 2 0 0

Novembro 5 0 0 0

Dezembro 2 0 0 0

TOTAL ANUAL 36 24 16 0

MÉDIA MENSAL - 3,43 3,20 0

Nº MESES DE ATENDIMENTO 12 7 5 0

MARGEM DE SEGURANÇA (%) 25% 35% 40%Cálculo de estimativa dedemanda a ser realizado

com base nolevantamento com as

unidades da Instituição.

CÁLCULO ED=MA*1,25

QUANTIDADE A REGISTRAR 45 56 54

Os meses com atendimento parcial de requisições, ou seja, que o estoque do material esgotou

durante o mesmo, deve ser consideração como “zero” atendimento, a fim de evitar que traga a média para

baixo e prejudique o cálculo estimativo.

Versão 1.2 – 10/2016

Manual de Almoxarifado 22

Para os materiais que já possuírem saldo em estoque, o gestor deve analisar se o quantitativo

atende a toda a demanda prevista para o próximo período com a margem de segurança. Neste caso, não é

necessário registrar preço para o material.

Caso o saldo disponível em estoque seja inferior ao planejado para o próximo período, deve-se

avaliar o caso concreto e decidir sobre o quantitativo a ser registrado, levando em consideração, sempre, a

margem de segurança.

No caso dos materiais que não figurarem na Lista de Materiais de Consumo Essenciais, a aquisição

deve ser realizada apenas sob demanda, respeitado o Calendário de Compras.

7.2. Metodologia de reposição dos estoques

Como método de análise de reposição dos estoques da Instituição, será utilizada a metodologia

adotada na IN 205/88, através dos seguintes conceitos:

a) Consumo Médio Mensal (c) - média aritmética do consumo nos últimos 12 meses;

b) Tempo de Aquisição (T) - período decorrido entre a emissão do pedido de compra e o

recebimento do material no Almoxarifado (relativo, sempre, à unidade mês);

c) Intervalo de Aquisição (I) - período compreendido entre duas aquisições normais e sucessivas;

d) Estoque Mínimo ou de Segurança (Em) - é a menor quantidade de material a ser mantida em

estoque capaz de atender a um consumo superior ao estimado para um certo período ou para

atender a demanda normal em caso de entrega da nova aquisição. É aplicável tão somente aos

itens indispensáveis aos serviços do órgão ou entidade. Obtém-se multiplicando o consumo médio

mensal por uma fração (f) do tempo de aquisição que deve, em princípio, variar de 0,25 de T a 0,50

de T;

e) Estoque Máximo (EM) - a maior quantidade de material admissível em estoque, suficiente para o

consumo em certo período, devendo-se considerar a área de armazenagem, disponibilidade

financeira, imobilização de recursos, intervalo e tempo de aquisição, perecimento, obsoletismo etc.

Obtém-se somando ao Estoque Mínimo o produto do Consumo Médio Mensal pelo intervalo de

Aquisição;

f) Ponto de Pedido (Pp) - Nível de Estoque que, ao ser atingido, determina imediata emissão de um

pedido de compra, visando a recompletar o Estoque Máximo. Obtém-se somando ao Estoque

Mínimo o produto do Consumo Médio Mensal pelo Tempo de Aquisição;

g) Quantidade a Ressuprir (Q) - número de unidades adquirir para recompor o Estoque Máximo.

Obtém-se multiplicando o Consumo Médio Mensal pelo Intervalo de Aquisição.

As fórmulas aplicáveis à gerência de Estoques são:

a) Consumo Médio Mensal c = Consumo Anual / 12b) Estoque Mínimo Em = c x fc) Estoque Máximo EM = Em + c x Id) Ponto de Pedido Pp = Em + c x T

Versão 1.2 – 10/2016

Manual de Almoxarifado 23

e) Quantidade a Ressuprir Q = C x I

No que se refere ao tempo de aquisição (T), que corresponde ao período de tempo entre o pedido

de compra e o recebimento no Almoxarifado, deve-se salientar aos diferentes prazos obedecidos para os

diferentes tipos de ressuprimento. Como poderão ocorrer pedidos em atas já registradas, o tempo de

ressuprimento tende a ser menor do que os pedidos que ainda deverão ser licitados.

7.3. Método de análise – Curva ABC

Anualmente são publicizados pelo site do almoxarifado (www.unila.edu.br/almoxarifado) informações

sobre o histórico de consumo e rotatividade dos bens. A metodologia a ser utilizada para análise dos itens

que compõem o estoque da Instituição será através da representação gráfica de dados tabulados pelo

sistema, por meio de informações claras sobre o consumo, percentual correspondente de cada grupo de

itens em relação aos estoques e o total dos itens que compõem o estoque.

A análise será transmitida através da Curva ABC, ferramenta que possibilita a análise dos itens com

maior custo, maior rotatividade, maior saída, dentre outras informações relevantes.

Versão 1.2 – 10/2016

Manual de Almoxarifado 24

8. DISPOSIÇÕES GERAIS

Foram utilizados como referências:

• IN 205/88 - Dispõe sobre a racionalização com minimização de custos o uso de material no âmbito

do SISG através de técnicas modernas que atualizam e enriquecem essa gestão com as desejáveis

condições de operacionalidade, no emprego do material nas diversas atividades.

• Lei 4.320/64 - Estatui Normas Gerais de Direito Financeiro para elaboração e contrôle dos

orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

• Decreto 1.171/94 - Aprova o Código de Ética Profissional do Servidor Público Civil do Poder

Executivo Federal.

• Lei 8.666/93 - Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para

licitações e contratos da Administração Pública e dá outras providências.

Os procedimentos administrativos citados neste manual estão disponíveis no endereço

eletrônico <www.unila.edu.br/almoxarifado>. Estes documentos serão revistos sempre que houver

alterações nos procedimentos de trabalho.

HISTÓRICO DE ATUALIZAÇÕES

VERSÃO ALTERAÇÕES

1.0 Versão Original

1.1 Alteração de fluxos e melhoria na redação

1.2 Inserção de metodologia de cálculo de planejamento de demanda para SRP

Versão 1.2 – 10/2016

Manual de Almoxarifado 25

9. ANEXOS

9.1. ANEXO I - Termo de Recebimento Provisório de Materiais

TERMO DE RECEBIMENTO PROVISÓRIO DE MATERIAIS

Declaro, para fins de recebimento provisório, que recebemos neste endereço os materiais abaixo relacionados com a

respectiva Nota Fiscal:

Nota de Empenho: Valor: R$ENDEREÇO:

Rua Macucos, 117 –Portal da Foz

Foz do Iguaçu – PRCEP: 85859-450

Nota Fiscal: Valor: R$

Fornecedor:

CNPJ:

Volumes – NF

LOCALIZAÇÃO FÍSICA (ÁREA DE RECEBIMENTO PROVISÓRIO)

Obs.:

CHECK-LIST

Dados da UNILA na Nota Fiscal ( ) CONFERE ( ) NÃO CONFERE*

Quantitativo de volumes (NF X Físico) ( ) CONFERE ( ) NÃO CONFERE*

Verificação de avarias ( ) CONSTAM* ( ) NADA CONSTA

Acondicionamento apropriado ( ) CONFERE ( ) NÃO CONFERE*

* - Descrever abaixo os tipos de problemas constatados na entrega:

________________________________________________________________________________________________

________________________________________________________________________________________________

________________________________________________________________________________________________

________________________________________________________________________________________________

Foz do Iguaçu, ____/____/____.

_______________________________________

Assinatura e carimbo do Servidor

Declaro que foi dado ciência para a área técnica / demandante na data:

Data limite para aceite definitivo:

/ /

/ / _

Meio informado:( ) Correio Eletrônico( ) Telefone( ) Ciência no Processo( ) Outro: ____________

Responsável (Almoxarifado): ____________________________

Versão 1.2 – 10/2016

Manual de Almoxarifado 26

9.2. ANEXO II - Termo de Recebimento Definitivo (Superior a R$ 80.000,00)

TERMO DE RECEBIMENTO DEFINITIVO(VALOR SUPERIOR A R$ 80.000,00)

Nota de Empenho: Valor: R$ENDEREÇO:

Rua Macucos, 117 – Portalda Foz

Foz do Iguaçu – PRCEP: 85859-450

Nota Fiscal: Valor: R$

Fornecedor: CNPJ:

Volumes – NF

CONCLUSÃO DA ÁREA TÉCNICA: ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Para fins de ACEITE DEFINITIVO, atesto que os bens relacionados na supracitada NotaFiscal estão em:( ) CONFORMIDADE TÉCNICA (poderá ser enviado para pagamento).( ) INCONFORMIDADE TÉCNICA (pelos motivos acima expostos).

_______________________________________

Assinatura e carimbo do Servidor(ÁREA TÉCNICA)

( ) Para fins de ACEITE DEFINITIVO, a Comissão Permanente de Recebimento de

Materiais, instituída pela Portaria PROAGI nº 92, de 09 de novembro de 2015, em

atendimento à Portaria PROAGI nº 65, de 11 de novembro de 2013, atesta que foram

recebidos os materiais nos termos discriminados na supramencionada Nota Fiscal.

( ) A Comissão Permanente de Recebimento de Materiais, instituída pela Portaria

PROAGI nº 92, de 09 de novembro de 2015, em atendimento à Portaria PROAGI nº 65,

de 11 de novembro de 2013, atesta o não aceite definitivo dos materiais pelos motivos:

________________________________________________________________________

________________________________________________________________________

Foz do Iguaçu, ____/____/____.

_____________________________

Membro da ComissãoCARGOSIAPE

_____________________________

Membro da ComissãoCARGOSIAPE

_____________________________

Membro da ComissãoCARGOSIAPE

Versão 1.2 – 10/2016

Manual de Almoxarifado 27

9.3. ANEXO III – Parecer Técnico

PARECER TÉCNICO

Nota de Empenho: Valor: R$ENDEREÇO:

Rua Macucos, 117 – Portalda Foz

Foz do Iguaçu – PRCEP: 85859-450

Nota Fiscal: Valor: R$

Fornecedor:

Volumes – NF

ATESTO que os materiais foram avaliados qualitativamente, com base nas especificaçõesexigidas no Termo de Referência ou Projeto Básico e que os materiais foram avaliadosquantitativamente, com base na(s) Nota(s) de Empenho e Documento Fiscal, chegando aCONCLUSÃO que os materiais encontram-se em:

( ) CONFORMIDADE

( ) INCONFORMIDADE, pelos motivos abaixo expostos:

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Observações:________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Foz do Iguaçu, ____/____/____.

_______________________________________

Assinatura e carimbo do Servidor

Versão 1.2 – 10/2016

Manual de Almoxarifado 28

9.4. ANEXO IV - Termo de Recebimento Definitivo Tácito

TERMO DE RECEBIMENTO DEFINITIVO TÁCITO

(para uso exclusivo do Almoxarifado, se for o caso)

Atesto para fins de ACEITE DEFINITIVO TÁCITO que a Área Técnica /

Demandante, após devidamente notificada e ciente do prazo estipulado em Edital, não

realizou o recebimento DEFINITIVO dentro do prazo máximo e não se manifestou. Desta

forma, encaminha-se o processo para pagamento, visto a inércia da Administração na

verificação qualitativa do bem recebido provisoriamente.

Histórico de contatos: ___/___/___ - ( ) e-mail | ( ) telefone | ( ) ciência no processo ( ) outro:

__________

___/___/___ - ( ) e-mail | ( ) telefone | ( ) ciência no processo ( ) outro: __________

___/___/___ - ( ) e-mail | ( ) telefone | ( ) ciência no processo ( ) outro: __________

___/___/___ - ( ) e-mail | ( ) telefone | ( ) ciência no processo ( ) outro: __________

___/___/___ - ( ) e-mail | ( ) telefone | ( ) ciência no processo ( ) outro: __________

Foz do Iguaçu, ___/___/___.

_______________________________________

Assinatura e carimbo do Servidor

Versão 1.2 – 10/2016

Manual de Almoxarifado 29

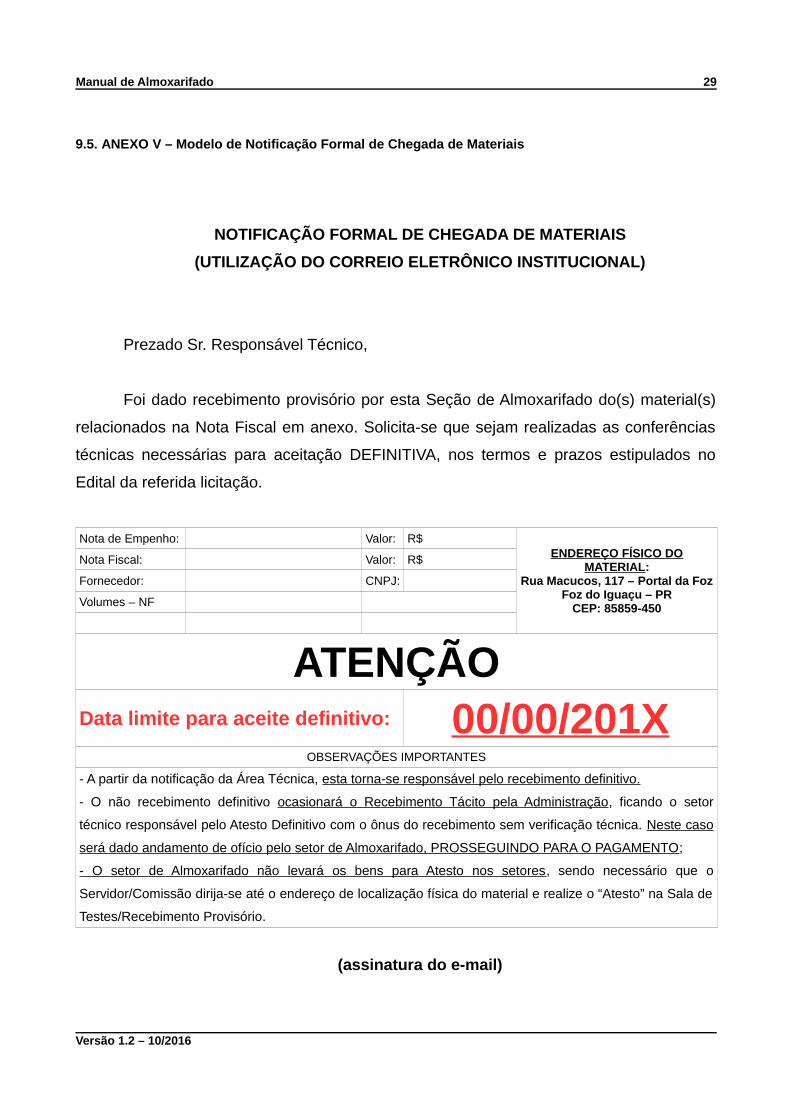

9.5. ANEXO V – Modelo de Notificação Formal de Chegada de Materiais

NOTIFICAÇÃO FORMAL DE CHEGADA DE MATERIAIS

(UTILIZAÇÃO DO CORREIO ELETRÔNICO INSTITUCIONAL)

Prezado Sr. Responsável Técnico,

Foi dado recebimento provisório por esta Seção de Almoxarifado do(s) material(s)

relacionados na Nota Fiscal em anexo. Solicita-se que sejam realizadas as conferências

técnicas necessárias para aceitação DEFINITIVA, nos termos e prazos estipulados no

Edital da referida licitação.

Nota de Empenho: Valor: R$ENDEREÇO FÍSICO DO

MATERIAL:Rua Macucos, 117 – Portal da Foz

Foz do Iguaçu – PRCEP: 85859-450

Nota Fiscal: Valor: R$

Fornecedor: CNPJ:

Volumes – NF

ATENÇÃOData limite para aceite definitivo: 00/00/201X

OBSERVAÇÕES IMPORTANTES

- A partir da notificação da Área Técnica, esta torna-se responsável pelo recebimento definitivo.

- O não recebimento definitivo ocasionará o Recebimento Tácito pela Administração, ficando o setor

técnico responsável pelo Atesto Definitivo com o ônus do recebimento sem verificação técnica. Neste caso

será dado andamento de ofício pelo setor de Almoxarifado, PROSSEGUINDO PARA O PAGAMENTO;

- O setor de Almoxarifado não levará os bens para Atesto nos setores, sendo necessário que o

Servidor/Comissão dirija-se até o endereço de localização física do material e realize o “Atesto” na Sala de

Testes/Recebimento Provisório.

(assinatura do e-mail)

Versão 1.2 – 10/2016

Manual de Almoxarifado 30

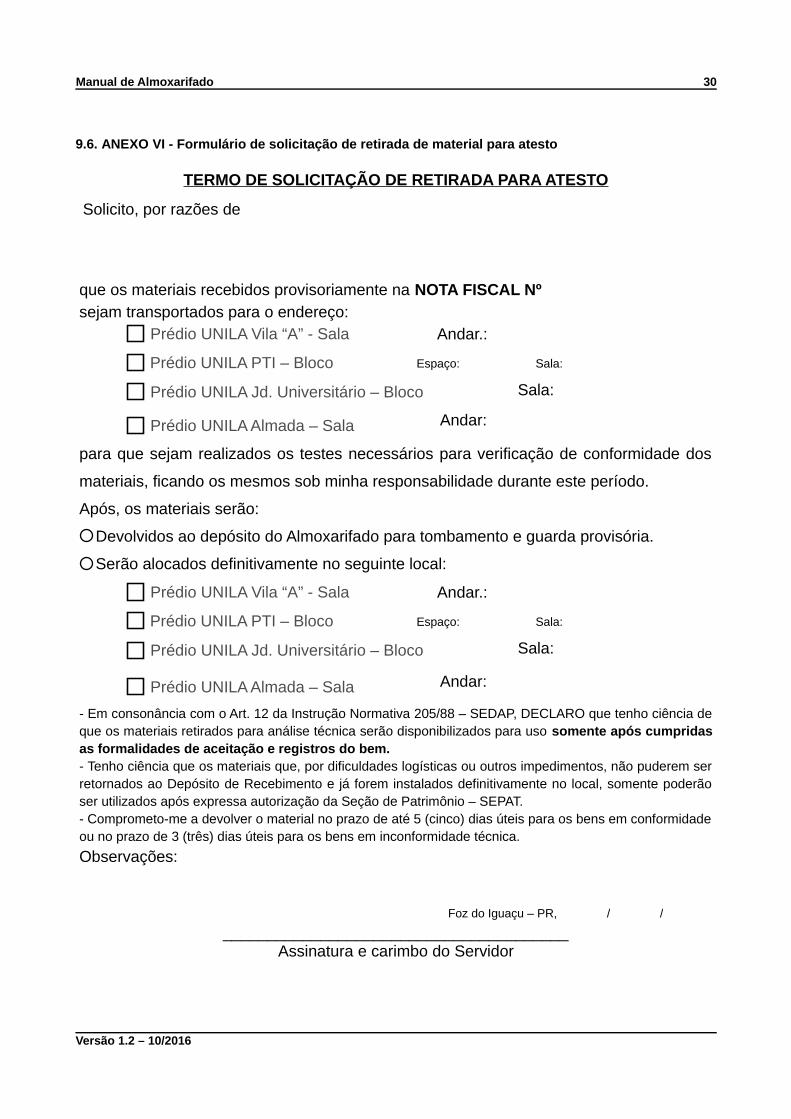

9.6. ANEXO VI - Formulário de solicitação de retirada de material para atesto

TERMO DE SOLICITAÇÃO DE RETIRADA PARA ATESTO

Solicito, por razões de

que os materiais recebidos provisoriamente na NOTA FISCAL Nº sejam transportados para o endereço:

Andar.:

Espaço: Sala:

Sala:

Andar:

para que sejam realizados os testes necessários para verificação de conformidade dos

materiais, ficando os mesmos sob minha responsabilidade durante este período.

Após, os materiais serão:

Devolvidos ao depósito do Almoxarifado para tombamento e guarda provisória.

Serão alocados definitivamente no seguinte local:

Andar.:

Espaço: Sala:

Sala:

Andar:

- Em consonância com o Art. 12 da Instrução Normativa 205/88 – SEDAP, DECLARO que tenho ciência deque os materiais retirados para análise técnica serão disponibilizados para uso somente após cumpridasas formalidades de aceitação e registros do bem.- Tenho ciência que os materiais que, por dificuldades logísticas ou outros impedimentos, não puderem serretornados ao Depósito de Recebimento e já forem instalados definitivamente no local, somente poderãoser utilizados após expressa autorização da Seção de Patrimônio – SEPAT. - Comprometo-me a devolver o material no prazo de até 5 (cinco) dias úteis para os bens em conformidadeou no prazo de 3 (três) dias úteis para os bens em inconformidade técnica.

Observações:

Foz do Iguaçu – PR, / /

_______________________________________Assinatura e carimbo do Servidor

Versão 1.2 – 10/2016

Prédio UNILA Vila “A” - Sala

Prédio UNILA Jd. Universitário – Bloco

Prédio UNILA Almada – Sala

Prédio UNILA Vila “A” - Sala

Prédio UNILA Jd. Universitário – Bloco

Prédio UNILA Almada – Sala

Prédio UNILA PTI – Bloco

Prédio UNILA PTI – Bloco

Manual de Almoxarifado 31

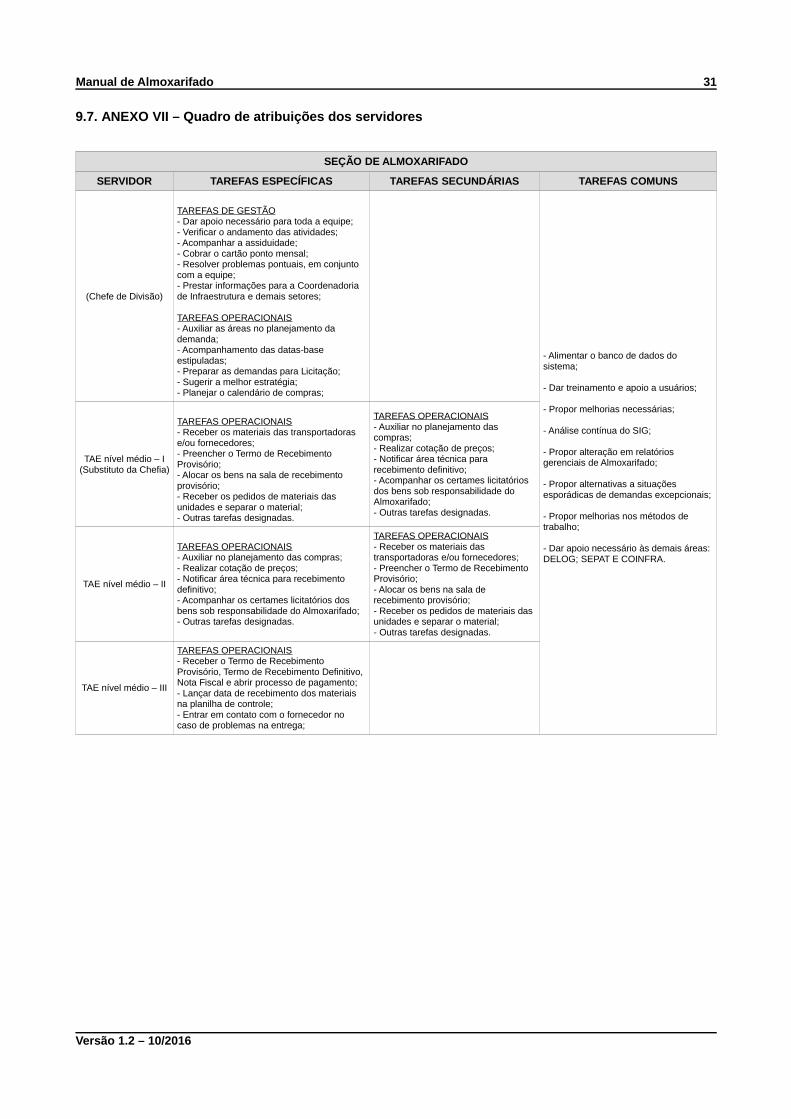

9.7. ANEXO VII – Quadro de atribuições dos servidores

SEÇÃO DE ALMOXARIFADO

SERVIDOR TAREFAS ESPECÍFICAS TAREFAS SECUNDÁRIAS TAREFAS COMUNS

(Chefe de Divisão)

TAREFAS DE GESTÃO- Dar apoio necessário para toda a equipe;- Verificar o andamento das atividades;- Acompanhar a assiduidade;- Cobrar o cartão ponto mensal;- Resolver problemas pontuais, em conjunto com a equipe;- Prestar informações para a Coordenadoria de Infraestrutura e demais setores;

TAREFAS OPERACIONAIS- Auxiliar as áreas no planejamento da demanda;- Acompanhamento das datas-base estipuladas;- Preparar as demandas para Licitação;- Sugerir a melhor estratégia;- Planejar o calendário de compras;

- Alimentar o banco de dados do sistema;

- Dar treinamento e apoio a usuários;

- Propor melhorias necessárias;

- Análise contínua do SIG;

- Propor alteração em relatórios gerenciais de Almoxarifado;

- Propor alternativas a situações esporádicas de demandas excepcionais;

- Propor melhorias nos métodos de trabalho;

- Dar apoio necessário às demais áreas: DELOG; SEPAT E COINFRA.

TAE nível médio – I(Substituto da Chefia)

TAREFAS OPERACIONAIS- Receber os materiais das transportadoras e/ou fornecedores;- Preencher o Termo de Recebimento Provisório;- Alocar os bens na sala de recebimento provisório;- Receber os pedidos de materiais das unidades e separar o material;- Outras tarefas designadas.

TAREFAS OPERACIONAIS- Auxiliar no planejamento das compras;- Realizar cotação de preços;- Notificar área técnica para recebimento definitivo;- Acompanhar os certames licitatórios dos bens sob responsabilidade do Almoxarifado;- Outras tarefas designadas.

TAE nível médio – II

TAREFAS OPERACIONAIS- Auxiliar no planejamento das compras;- Realizar cotação de preços;- Notificar área técnica para recebimento definitivo;- Acompanhar os certames licitatórios dos bens sob responsabilidade do Almoxarifado;- Outras tarefas designadas.

TAREFAS OPERACIONAIS- Receber os materiais das transportadoras e/ou fornecedores;- Preencher o Termo de Recebimento Provisório;- Alocar os bens na sala de recebimento provisório;- Receber os pedidos de materiais das unidades e separar o material;- Outras tarefas designadas.

TAE nível médio – III

TAREFAS OPERACIONAIS- Receber o Termo de Recebimento Provisório, Termo de Recebimento Definitivo, Nota Fiscal e abrir processo de pagamento;- Lançar data de recebimento dos materiais na planilha de controle;- Entrar em contato com o fornecedor no caso de problemas na entrega;

Versão 1.2 – 10/2016

Manual de Almoxarifado 32

9.8. ANEXO VIII - Modelo de Comprovante de Entrega de Material

Versão 1.2 – 10/2016

Manual de Almoxarifado 33

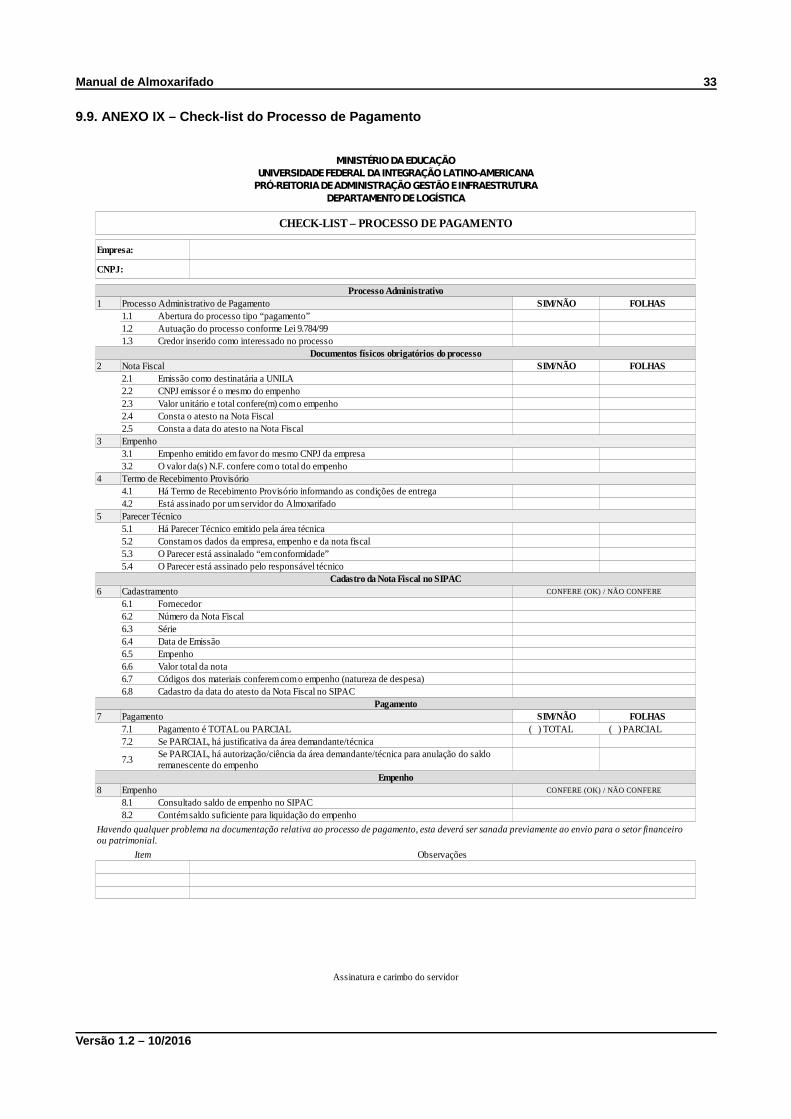

9.9. ANEXO IX – Check-list do Processo de Pagamento

Versão 1.2 – 10/2016

MINISTÉRIO DA EDUCAÇÃOUNIVERSIDADE FEDERAL DA INTEGRAÇÃO LATINO-AMERICANA

PRÓ-REITORIA DE ADMINISTRAÇÃO GESTÃO E INFRAESTRUTURADEPARTAMENTO DE LOGÍSTICA

CHECK-LIST – PROCESSO DE PAGAMENTO

Empresa:

CNPJ:

Processo Administrativo1 Processo Administrativo de Pagamento SIM/NÃO FOLHAS

1.1 Abertura do processo tipo “pagamento”1.2 Autuação do processo conforme Lei 9.784/991.3 Credor inserido como interessado no processo

Documentos físicos obrigatórios do processo2 Nota Fiscal SIM/NÃO FOLHAS

2.1 Emissão como destinatária a UNILA2.2 CNPJ emissor é o mesmo do empenho2.3 Valor unitário e total confere(m) com o empenho2.4 Consta o atesto na Nota Fiscal2.5 Consta a data do atesto na Nota Fiscal

3 Empenho3.1 Empenho emitido em favor do mesmo CNPJ da empresa3.2 O valor da(s) N.F. confere com o total do empenho

4 Termo de Recebimento Provisório4.1 Há Termo de Recebimento Provisório informando as condições de entrega4.2 Está assinado por um servidor do Almoxarifado

5 Parecer Técnico5.1 Há Parecer Técnico emitido pela área técnica5.2 Constam os dados da empresa, empenho e da nota fiscal5.3 O Parecer está assinalado “em conformidade”5.4 O Parecer está assinado pelo responsável técnico

Cadastro da Nota Fiscal no SIPAC6 Cadastramento CONFERE (OK) / NÃO CONFERE

6.1 Fornecedor6.2 Número da Nota Fiscal6.3 Série6.4 Data de Emissão6.5 Empenho6.6 Valor total da nota6.7 Códigos dos materiais conferem com o empenho (natureza de despesa)6.8 Cadastro da data do atesto da Nota Fiscal no SIPAC

Pagamento7 Pagamento SIM/NÃO FOLHAS

7.1 Pagamento é TOTAL ou PARCIAL ( ) TOTAL ( ) PARCIAL7.2 Se PARCIAL, há justificativa da área demandante/técnica

7.3

Empenho8 Empenho CONFERE (OK) / NÃO CONFERE

8.1 Consultado saldo de empenho no SIPAC8.2 Contém saldo suficiente para liquidação do empenho

Item Observações

Assinatura e carimbo do servidor

Se PARCIAL, há autorização/ciência da área demandante/técnica para anulação do saldo remanescente do empenho

Havendo qualquer problema na documentação relativa ao processo de pagamento, esta deverá ser sanada previamente ao envio para o setor financeiro ou patrimonial.

Manual de Almoxarifado 34

9.10. ANEXO X – Instrução Normativa 205/88 – SEDAP

PRESIDÊNCIA DA REPÚBLICASECRETARIA DE ADMINISTRAÇÃO PÚBLICA

Gabinete do Ministro

O MINISTRO-CHEFE DA SECRETARIA DE ADMINISTRAÇÃO PÚBLICA DA PRESIDÊNCIA DA REPÚBLICA-SEDAP/PR, no usoda competência delegada pelos Decretos nº 91.155, de 18.03.85 e nº 93.211, de 03.09.86, e considerando que a SEDAP é o órgãoCentral do Sistema de Serviços Gerais SISG (Decreto nº75.657, de 24.04.75), responsável pela orientação normativa dos órgãossetoriais integrantes do referido sistema, RESOLVE: