manual de contabilidade

TRANSCRIPT

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 1/147

CONTABILIDADE

Público alvo:

Duração do módulo 60 horas

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 2/147

Contabilidade

Local de realização da acção: CLCC – Centro de Línguas, Cultura

e Comunicação

Objectivo a atingir neste domínio: Identificar o POC como instrumento essencial da técnica contabilística;

Identificar as disponibilidades imediatas e as aplicações de tesouraria

de curto prazo.

Conhecer o conteúdo das principais contas divisionárias das contas de

carácter financeiro.

Movimentar as contas de disponibilidades.Conhecer o conteúdo das principais contas divisionárias da conta de

clientes.

Conhecer o conteúdo das principais contas divisionárias da conta de

fornecedores.

Registar operações: Correntes, com letras, diferenças de câmbio e

adiantamentos.

Identificar os tipos de empréstimos;

Contabilizar operações relativas a empréstimos;

Desdobrar as contas do estado e Outros Entes Públicos, e outros

devedores e credores;

Conhecer as características básicas do IVA.

Aprender o esquema da contabilização do IVA.

Compreender a dinâmica do IVA;

Proceder ao apuramento do IVA.

Conhecer a movimentação da conta Imposto sobre o Rendimento.

Registar operações com acréscimos e diferimentos;

Formadora: Conceição Balhico 2

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 3/147

Contabilidade

Registar operações de compra e venda;

Distinguir preço de aquisição de custo de aquisição;

Saber registar o movimento relativo a compras, devolução de compras,

descontos e abatimentos em compras e adiantamentos.

Distinguir desconto comercial de desconto financeiro;

Calcular e registar o IVA das operações de compra e venda;

Registar contabilisticamente operações relativas às vendas nos

diferentes tipos de empresas. Mencionar tipos de despesas inerentes à venda.

Proceder ao registo das despesas de venda.

Saber registar as devoluções de venda, descontos e abatimentos.

Efectuar regularizações de existências;

Registar contabilisticamente o movimento relativo a operações sobre

regularizações de existência.

Identificar sistemas de contabilização de existências;

Identificar métodos de custeio;

Elaborar fichas de armazém e interpretar as rubricas;

Conhecer os esquemas de inventário;

Distinguir inventário permanente de inventário intermitente;

Conhecer a composição do imobilizado da empresa.

Registar operações com Imobilizado Corpóreo, Incorpóreo e

Investimentos financeiros;

Formadora: Conceição Balhico 3

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 4/147

Contabilidade

Registar operações relacionadas com aquisição, instalação,

conservação e reparação do imobilizado corpóreo.

Calcular quotas de amortização segundo a legislação em vigor;

Registar amortizações, alienação, sinistros e abates do imobilizado;

Movimentar contas de capital, reservas e resultados transitados;

Abertura da escrita de um Comerciante em Nome Individual;

Abertura da escrita das restantes sociedades;

Definir reserva.Enumerar os diversos tipos de reserva.

Definir as possíveis aplicações dos resultados líquidos.

Registar contabilisticamente as diversas possibilidades de aplicação de

lucros apurados.

Conhecer o conteúdo das contas de custos e proveitos;

Identificar as implicações do IVA, IRS e IRC. Calcular as retenções na

fonte através de tabelas;

Contabilizar o processamento e pagamento de ordenados e encargos

patronais;

Distinguir custos e proveitos operacionais;

Distinguir custos e proveitos financeiros;

Distinguir custos e proveitos extraordinários;

Apurar o Resultado Líquido extracontabilisticamente;

Conhecer os princípios contabilísticos inseridos no POC;

Aplicar o princípio da especialização do exercício;

Formadora: Conceição Balhico 4

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 5/147

Contabilidade

Dar a noção de provisão e registar as operações;

Analisar Balancetes de Verificação;

Elaborar o Balancete Rectificado;

Apurar o Resultado Líquido do exercício;

Elaborar o Balancete Final;

Elaborar o Balanço e a Demonstração de Resultados;

Apurar estimativas de imposto sobre o rendimento;

Determinar o resultado líquido após a estimativa do imposto;

Instrumentos de SuportePOC

Acetatos.

Retroprojector.

Quadro.

Folhas de Diário e Razão.

Folhas de conta-corrente.

Mapas de reconciliação bancária.

Declarações periódicas do IVA.

Guias de pagamento do IRS.

Fichas de armazém-

Fichas de imobilizado.

Mapas de amortização.

Código do IVA.

Código das sociedades comerciais.

Formadora: Conceição Balhico 5

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 6/147

Contabilidade

Folhas de vencimento.

Recibos de ordenado.

Folhas de Remuneração da Previdência e guias de pagamento.

Guias de pagamento de IRS.

Guias de pagamento do Imposto de selo.

Folhas de balanço.

Folhas de balancete.

Folhas de Demonstração de Resultados.

Fontes Bibliográficas

LIVROSAlbuquerque, C. (1995). Análise e Avaliação de Obrigações. Lisboa: Rei dosLivros.

Livro teórico sobre a problemática das obrigações.Alves, G. e Costa, C. B. (1998). Contabilidade Financeira. Lisboa: Vislis.Livro técnico sobre a contabilidade empresarial.Bandeira, L. e Ferreira, J. M. (1998). Contabilidade e Fiscalidade de Futuros eOpções. Porto: Bolsa de Derivados do Porto.Livro teórico destinado aos professores que pretendam aprofundarconhecimentossobre aplicações financeiras em Futuros e Opções.Bastardo, C. et al. (1990). 0 Financiamento e as Aplicações Financeiras dasEmpresas. Lisboa: Texto Editora.

Livro teórico sobre aplicações financeiras em geral.Borges, A. et al. (1998). Elementos de Contabilidade Geral. Lisboa: Rei dosLivros.Manual teórico/prático sobre a contabilidade financeira.Borges , A. e Ferrão, M. (1999). Manual de Casos Práticos de Contabilidade.Lisboa: Rei dos Livros.Livro com aplicações práticas de contabilidade financeira.Caiado, P. e Madeira, P. (2000). Aspectos Contabilísticos e Fiscais da PrestaçãodeContas. Lisboa: Vislis.Manual sobre a problemática contabilística e fiscal da prestação de contas.

Caiado, P. et al. (2000). A Demonstração de Fluxos de Caixa. Lisboa: Vislis.Obra fundamental sobre a Demonstração de Fluxos de Caixa.

Formadora: Conceição Balhico 6

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 7/147

Contabilidade

Ferreira, R. F. (2000). Gestão, Contabilidade e Fiscalidade. Lisboa: Notícias.Livro teórico sobre o enquadramento fiscal da contabilidade.Gil, F. P. (2000). O Balanço e os Movimentos Contabilísticos de Fim de Exercício.Coimbra: Coimbra Editora.Livro teórico/prático sobre a regularização de contas e elaboração do Balanço

em fimde exercício económico.Gil, F. P. (2000a). Tratamento Fiscal e Contabilístico das Provisões Amortizaçõese Reavaliações. Coimbra: Coimbra Editora.Livro técnico sobre a problemática das provisões, amortizações e reavaliações.Gil, F. P. (2000b). A Exemplificação e Aplicação do POC. Coimbra: CoimbraEditora.Livro prático sobre a aplicação do Plano Oficial de Contabilidade.Lagos, J. B. (2000). Consequências Contabilísticas do Euro. Lisboa: Vislis.Livro técnico sobre os procedimentos a seguir decorrentes do Euro.Lousã, A. et al. (1999). Técnicas de Organização Empresarial, I e II. Porto:Porto Editora.Livros didácticos sobre o estudo da orgânica empresarial, enquadramento jurídico--económico, tratamento contabilístico da informação e prestação de contas.Machado, J. B. (2000). Contabilidade Financeira. Lisboa: Protocontas.Obra fundamental para o professor que pretende aprofundar conhecimentosteóricosde Contabilidade.Moreira, J. C. (2000). Análise Financeira de Empresas. Porto: BVP.Livro técnico sobre a análise e interpretação da informação financeira.

Peixoto, J. P. (1995). Futuros e Opções. Lisboa: McGraw-Hill Portugal.Obra sobre aplicações financeiras, Futuros e Opções. Tiago, A., Almeida, R. e Pascoal, T. (2000). Prestação de Contas. Coimbra:Coimbra Editora.Obra sobre a problemática da prestação de contas.Viegas, H. e Matos, A. (1992). Didáctica da Contabilidade de Gestão. Lisboa:Universidade Aberta.Livro, destinado ao professor, sobre a didáctica da Contabilidade.Viegas, H. e Matos, A. (1999). A Empresa e a Contabilidade. Lisboa: TextoEditora.Livro didáctico sobre os conceitos fundamentais da Contabilidade

Viegas, H. e Matos, A. (1999a). Contabilidade e Gestão. Lisboa: Texto Editora.Livro teórico/prático sobre o estudo das contas, prestação de contas e análise einterpretação da informação contabilística.

REVISTASBoletim do ContribuinteInformador Fiscal Jornal de ContabilidadeRevista de Contabilidade e Comércio TOC- Revista da Câmara dos Técnicos Oficiais de Contas

LEGISLAÇÃO EM VIGORCódigo Comercial

Formadora: Conceição Balhico 7

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 8/147

Contabilidade

Código do Imposto sobre o Rendimento das Pessoas ColectivasCódigo do Imposto sobre o Rendimento das Pessoas SingularesCódigo do Imposto sobre o Valor AcrescentadoCódigo das Sociedades ComerciaisDirectrizes Contabilísticas

Plano Oficial de Contabilidade

ENDEREÇOS NA INTERNETwww.min-edu.pt - Ministério da Educaçãowww.min-financas.pt - Ministério das Finançaswww.anje.pt – Associação Nacional de Jovens Empresárioswww.ctoc.pt – Câmara dos Técnicos Oficiais de Contaswww.cidadevirtual.pt/croc – Ordem dos Revisores Oficiais de Contashttp://canais.sapo.pt/tecnologia/ - Informação sobre tecnologiahttp://canais.sapo.pt/financas/ - Informação sobre temas económico -financeiroswww.sapo.pt/empresas - Informação sobre empresaswww.negocios.pt - Informação sobre temas económico – financeiroswww.bloomberg.com - Informação sobre temas económico – financeiroswww.iapmei.pt - Instituto de Apoio às Pequenas e Médias Empresaswww.cfe.iapmei.pt - Centro de Formalidades de Empresaswww.bvl.pt - Bolsa de Valores de Lisboawww.bdp.pt - Bolsa de Derivados do Portowww.icep.pt - Instituto de Comércio Externo de Portugalwww.ine.pt - Instituto Nacional de Estatísticawww.bportugal.pt - Banco de Portugal

www.cgd.pt – Caixa Geral de Depósitoswww.ce.pt - Informação sobre União Europeiawww.cijdelors.pt - Informação sobre União Europeiahttp://enciclopediaverbo.clix.pt - Informação da Enciclopédia Verbowww.jurinfor.pt - Informação sobre legislação e jurisprudência portuguesa ecomunitária

Formadora

Conceição Balhico – Técnica de Contabilidade Financeira e Analítica,

Monitora de Informática.

Formadora: Conceição Balhico 8

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 9/147

Contabilidade

Capítulo I

PRINCIPAL OBJECTIVO DA CONTABILIDADE:

INFORMAÇÕES DA CONTABILIDADE

Formadora: Conceição Balhico 9

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 10/147

Contabilidade

A Contabilidade é uma Ciência de Natureza económica cujas funções sãoregisto, a avaliação, a análise, a previsão, e o controlo dos factospatrimoniais ocorridos nas unidades económicas.

Uma técnica de Gestão que tem em vista a determinação da situaçãopatrimonial das empresas e dos seus resultados

Para facilitar a vida interna das empresas a Contabilidade dividiu-se em doisramos

Formadora: Conceição Balhico 10

FUNÇÕESDA

Registo –A Contabilidaderegista todos osfactos

ControloA Contabilidadecontrola asituaçãoeconómica efinanceira da

AvaliaçãoA Contabilidadeavalia osprodutos queestão naempresa e toda

PrevisãoA Contabilidadefaz previsõespara o futuro daempresa

AnáliseA contabilidadeanalisa todos osregistos daempresa de formaa tomar decisõesmaisfundamentadas

DIVISÕES DA CONTABILIDADE

CONTABILIDADE GERALRegisto de todos os factospatrimoniais que dão aconhecer, em qualquermomento, a situação

CONTABILIDADEANALITICA OU DE CUSTOSPermite dividir os diferentescustos pelos diversossectores da empresa

CONTABILIDADE

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 11/147

Contabilidade

1. INTRODUÇÃO

A Contabilidade tem o compromisso e a necessidade de bem informar. Trata-se

de uma ciência tão antiga quanto a civilização. Tem passado por fases de

progresso, literário e doutrinário, como mostra o passado, a história. Não

obstante, apenas no Século XX, pressionada pela necessidade de bem informar,

os estudiosos e pesquisadores preocuparam-se em identificar e formalizar de

uma maneira prática e objectiva os princípios que a regem e fixar normas e

regras para a efectiva aplicação.

Tal acontecimento ocorreu em face da exigência dos usuários das informações

da contabilidade e representam um grande avanço no estudo e na aplicação

dos conhecimentos técnicos da contabilidade, possibilitando a identificação e

fixação de normas. Tem sido, portanto, preocupação universal e generalizada

quer por contabilistas, pesquisadores ou líderes da classe da contabilidade.

Os Princípios são inerentes à própria Ciência Da contabilidade e existem

independentemente do desejo ou da escolha por parte de todos aqueles

envolvidos – pesquisadores, contabilistas ou profissionais -. Referidos Princípios

precisam ser identificados e respeitados para que a Contabilidade possa atingir

os objectivos colocando à disposição dos usuários, informações da

contabilidade úteis e relevantes, capazes de suprir as necessidades dos que

delas têm carência.

Através de informações aos usuários das Demonstrações Da contabilidade,

proprietários, sócios, accionistas, credores, financiadores, investidores,

fornecedores, governos, empregados e a sociedade, em geral, a Contabilidade

realiza os objectivos a que se propõe.

As Informações Da contabilidade devem ser elaboradas rigorosamente de

acordo com as normas vigentes que deverão estar subordinadas aos PrincípiosDa contabilidade.

Formadora: Conceição Balhico 11

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 12/147

Contabilidade

As Demonstrações Da contabilidade geralmente são elaboradas de forma

sintética e para maiores esclarecimentos deverão ser divulgadas de forma

analítica, através de notas explicativas que deverão prestar esclarecimentos

contemplando, no mínimo: os princípios e normas adoptadas; eventuais

mudanças de critérios, que alterem a uniformidade da aplicação das normas,

em relação ao exercício anterior, justificando-as.

A Contabilidade realiza os seus objectivos por meio de informações aos usuários

das Demonstrações Da contabilidade. Tais informações possuem características

próprias, que as definem e as tornam úteis as reais finalidades de informar.

Para tanto, tais características devem assemelhar-se às dos Princípios e normas

da contabilidade sendo, portanto, componentes que tornam útil a informação

no momento de se fazer a opção quanto a divulgação de um fato da

contabilidade.

As informações da contabilidade são consequências da aplicação dos princípios

ou normas da contabilidade a que se subordinam, não podendo, portanto,

contrariar os Princípios Fundamentais de Contabilidade.

O principal objectivo da Contabilidade é o seu usuário, interno e externo. Pouca

importância terá uma informação da contabilidade se a utilidade a que se

destina é nula.

A informação da contabilidade é um instrumento para a tomada de decisões,

portanto, deve atender a todos os objectivos a que se destina.

A moderna Contabilidade deve ser estruturada visando ser um instrumento deinformação, decisão e controle, fornecendo informações capazes de atender

plenamente os objectivos dos usuários.

Apresenta-se, neste trabalho, o Principal Objectivo da Contabilidade, enfocando-

se a importância das informações da contabilidade e os usuários dessas

informações. Especial destaque é dado ao processo de normalização e a

harmonização de normas e princípios da contabilidade.

Formadora: Conceição Balhico 12

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 13/147

Contabilidade

A contabilidade vale pela necessidade de prover o usuário a tempo com

informação correcta e útil. Para a característica de utilidade seja mantida ao

longo do tempo nas mais diversas práticas, torna-se necessário, que todos os

envolvidos com a ciência da contabilidade, tenham em mente a figura do

usuário como o grande objectivo.

2.CONSIDERAÇÕES GERAIS

A Contabilidade desde a mais remota existência, vincula-se à sociedade e

evoluem juntas, à medida que a sociedade demanda da Contabilidade as mais

variadas informações, o que imoporta em se afirmar, que sem quaisquer

dúvidas a Contabilidade é um componente social.

Por ser uma ciência social, a Contabilidade sofre influências do meio em que

opera e deve ser adaptada ao contexto das mudanças sociais, políticas e

económicas, sem prejudicar seu propósito que é o de atender bem a todos os

vários usuários da informação da contabilidade.

"A função básica da Contabilidade é a de acumular e comunicar informações

essenciais para o entendimentos das actividades de uma empresa.", Segundo

Accounting and Reporting Standars for Corporate Financial Statements – 1957 –

Revision.

3. PRINCIPAL OBJECTIVO DA CONTABILIDADE

Os objectivos da Contabilidade podem materializar-se por meio da observação

da realidade e transcendem os princípios e normas. O primeiro enfoque a

definir concentrou-se no cálculo e na apresentação do lucro líquido resultante

de regras específicas de realização e vinculação num balanço que relacionasse

o período corrente a períodos futuros.

Formadora: Conceição Balhico 13

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 14/147

Contabilidade

Algumas abordagens fundamentam o estabelecimento dos objectivos da ciência

da contabilidade:

o Fornecer aos usuários um conjunto básico de informações que

deveria atender igualmente bem a todos;

o Fornecer cadastro de informatizações diferenciadas para tipo de

usuário;

o Construir um arquivo básico de informação da contabilidade que

possa ser utilizado de forma flexível por qualquer usuário.

A função da Contabilidade não se alterou ao longo do tempo mas os tipos de

usuários e as formas de informações que eles têm procurado tem evoluídosubstancialmente.

Para atender as necessidades dos usuários seria necessário um estudo de

modelo decisório de cada tipo de tomador de decisão, sabendo-se que a

informação da contabilidade disponível poderá também influenciar o modelo de

decisões do usuário, ou seja, seria necessário:

o Estabelecer qual a função que se deseja maximizar;

o Colectar e avaliar o tipo de informação utilizada no passado para

maximizar a função;

A principal dúvida consiste em determinar se:

o A contabilidade deverá fornecer conjuntos de informação para cada

tipo de usuário; ou

o Fornecer uma única informação relatório, abrangente e detalhada,

que será útil para muitos usuários mas não para todos.

Segundo Hendriksen (1971:104-105), "O objectivo da Contabilidade é fornecer

um conjunto de relatórios financeiros para usuários indeterminados com

relação à riqueza, ou relações económicas da empresa."

Do ponto de vista teórico a melhor abordagem seria aquela que determinassecomo objectivo da Contabilidade o fornecimento de informações específicas

Formadora: Conceição Balhico 14

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 15/147

Contabilidade

para usuários específicos, porém, nem sempre isso é possível, por problemas

de mensuração da própria Contabilidade e restrições do usuário como o próprio

custo do sistema.

"... a função fundamental da Contabilidade (...) tem permanecido inalterada

desde seus primórdios. Sua finalidade é prover os usuários dos demonstrações

financeiros com informações que os ajudarão a tomar decisões. Sem dúvida,

tem havido mudanças substanciais nos tipos de usuários e nas formas de

informação que têm procurado. Todavia, esta função dos demonstrações

financeiros é fundamental e profunda. O objectivo básico dos demonstrações

financeiros é prover de informação útil para a tomada de decisões

económicas..."

A teoria da contabilidade pode ser encarada sob várias abordagens, entretanto,

é improvável que se possa utilizar apenas uma delas para definir todo modelo

da contabilidade. Citar-se-á as principais abordagens:

o Ética

o Comportamental

o Macro económica

o Sociológica

o Sistémica

3.1.USUÁRIOS DAS INFORMAÇÕES DA CONTABILIDADE

Nos primórdios, o usuário das informações da contabilidade era basicamente o

proprietário do património que elas procuravam mensurar. A Contabilidade

nasceu como um sistema de informações cujo único objectivo era propiciar ao

usuário, informações úteis à gestão do património e o maior objectivo do

proprietário era o controle e apuramento do lucro.

Posteriormente surgiram os usuários externos à entidade: os fornecedores de

crédito, que na forma de banqueiros ou fornecedores de bens e serviço, que

Formadora: Conceição Balhico 15

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 16/147

Contabilidade

buscavam encontrar na Contabilidade uma forma de garantia através do

controle e da evolução daquele património que financiavam, constatando que o

reconhecimento do lucro não se dava de forma aleatória.

Surgiu, a seguir, o Estado, que encontrou na Contabilidade a fonte de

informação que possibilitava o lançamento de seus tributos, passando a

considerar-se em muitos países, como o maior importante

A existência de usuários de interesses tão diferentes – e muitas vezes até

contraditórios – a informação da contabilidade será tão mais válida quanto mais

livre ela for de tendências, para a apuramento de resultados predeterminados.

Pode-se definir informação como comunicação ou opinião sobre o procedimento

de alguém. Na contabilidade têm-se na informação o produto final.

Em síntese, a Informação deve representar surpresa para quem a recebe,

reduzir a incerteza, transmitir uma mensagem com valor superior ao seu custo

e evocar reacção por parte do responsável pela decisão.

Para produzir informações, a Contabilidade deverá saber a quem se destina equal o propósito, por que a premissa básica é que o usuário alvo das

informações possua o nível de conhecimento necessário para interpretá-las

bem como ser relevante.

O propósito principal para o qual a informação é dirigida é para facilitar

avaliações sobre decisões de investimentos e julgamentos sobre a qualidade do

esforço do desempenho da administração.

Observar-se-á que sejam prestadas informações de qualidade e em quantidade

suficiente visando atender ao usuário. Deve, portanto, ser identificado um

grupo específico de usuários, isolados os propósitos, determinados os tipos de

informações que necessitam, levando-se em consideração a forma de

apresentação, evitando-se, assim, informações excessivas ou estranhas, enfim,

desnecessárias.

Formadora: Conceição Balhico 16

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 17/147

Contabilidade

3.2.EVOLUÇÃO DOS PRINCÍPIOS DA CONTABILIDADE

Hendrikson & Breda (1999:73), questiona o significado da palavra – princípio -,

quando afirma:

" Toda demonstração financeira examinada por auditores, hoje em dia, é

acompanhada por um parecer atestando sua obediência a " princípios da

contabilidade geralmente aceitos." Mas o que são esses princípios,

exactamente?"

E vai mais além quando faz os seguintes questionamentos:

o "Por que precisamos desses princípios?

o Quem decide os princípios aceitos e quão amplamente precisam ser

aceitos antes de serem considerados geralmente aceitos?"

Os Princípios são primariamente relevantes às demonstrações da contabilidade

formais elaboradas em três partes pelos relatórios de negócios da empresa.

As emissões da contabilidade são realmente eficazes no que se refere a

neutralidade entre várias demandas de interesses especiais competitivos. A

propriedade de funções deriva da mensuração dos recursos de entidades

específicas e de mudanças nestes recursos. Os princípios deveriam ser

objectivados na realização daquelas funções.

Relacionar-se-á os princípios desenvolvidos no estudo, em referência:

o Lucro é atribuível ao processo total de actividade de negócios;o Mudanças de Recursos devem ser classificadas entre os montantes

atribuídos a mudanças no nível de preço; nos custos de reposição;

vendas ou transferência ou recolhimento do valor do lucro

realizável; outras.

o Todos os Activos da empresa, se obtidos pelos investimentos de

accionistas ou de credores ou por outros meios, devem ser

reportados nas demonstrações financeiras;o O problema de mensuração no Activo;

Formadora: Conceição Balhico 17

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 18/147

Contabilidade

o Todos os passivos da empresa devem ser registrados nas contas e

relatados nas demonstrações financeiras;

o Aqueles passivos que requerem pagamentos em produtos ou

serviços;

o Em uma corporação, o património líquido deve ser classificado

dentro do capital investido e lucros acumulados;

o Uma demonstração dos resultados de operações deve revelar os

componentes do lucro em detalhes suficientes para permitir

comparações e interpretações a serem feitas.

Em síntese, pode-se afirmar a Estrutura Básica da Contabilidade:

OBJECTIVOS DA CONTABILIDADE

POSTULADOS DA CONTABILIDADE

PRINCÍPIOS DA CONTABILIDADE GERALMENTE ACEITOS

CONVENÇÕES DA CONTABILIDADE

Nessa estrutura percebe-se que primeiramente foram definidos os objectivos da

Contabilidade para, em seguida, delimitar-se o ambiente em que ela irá actuar

para que possa atingir esses objectivos. Isso não ocorre somente com a

Contabilidade. Qualquer que seja a área de conhecimento, necessário se torna

primeiramente definir os objectivos que se pretende atingir o ambiente em que

as actividades serão desenvolvidas.

3.3. ESTRUTURA CONCEPTUAL BÁSICA DA CONTABILIDADE

A estrutura conceptual básica da Contabilidade significa a composição, o

arcabouço e é fundamental e dentro deste fundamental existem

hierarquizações.

Pesquisas têm sido realizadas, ao longo do tempo, por diversos autores e todos

têm assumido posturas diversas sobre a estrutura conceptual básica e a

hierarquizações.

Formadora: Conceição Balhico 18

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 19/147

Contabilidade

4. CARACTERÍSTICAS QUALITATIVAS NA DIVULGAÇÃO DE INFORMAÇÕES

DA CONTABILIDADE

Os atributos das informações da contabilidade devem tender a ampliar a

utilidade caracterizando-se por sobreviver a passagem do tempo; aplicabilidade

a todas entidades da contabilidade e serem viáveis.

Os padrões das informações da contabilidade representam soluções gerais a

problemas de contabilidade financeira e as interpretações das informações

esclarecem, explicam ou detalham padrões de contabilidade e divulgação,

ajudando em sua aplicação na prática da contabilidade.

As aplicações práticas das informações da contabilidade, a situações específicas

por administradores e auditores , são os meios pelos quais os objectivos básicos

das demonstrações financeiras são atingidos.

Os usuários das Informações Da contabilidade são os responsáveis pela tomada

de decisões. São características daqueles tomadores de decisão: a decisão a

ser tomada; os métodos da tomada de decisão; os dados já possuídos ou

obtidos de outras fontes; a capacidade de processamento de informação do

tomador de decisão; o valor da informação da contabilidade. São, portanto, a

própria administração, os clientes, os credores, os pequenos investidores,

enfim, o público em geral. Com usuários tão diferentes, ao invés de se adotar

relatórios com finalidade específica, onde a informação relevante para um

usuário pode não ser de mesma importância para outros, optou-se pelos

demonstrações de finalidades genéricas, pelo fato de que os mesmos atendem

às exigências de um maior número de usuários.

A relação custo/benefício como uma restrição geral deve ser levada em

consideração para se obter uma informação. O benefícios percebidos derivados

da mesma devem ser superiores aos custos a ela associados. São a base do

processo de decisão. A dificuldade consiste na quantificação precisa dos

benefícios.

Formadora: Conceição Balhico 19

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 20/147

Contabilidade

As informações custam para ser evidenciadas. Referidos custos podem ser de

coleta, processamento, auditoria, evidenciação, entre outros. Para os usuários,

os custos são relacionados com a análise e interpretação das informações bem

como o custo com a rejeição de informações sem quaisquer utilidades.

Estabelecer as informações a serem evidenciadas exige um balanciamento dos

custos com o provimento e manutenção da informação e dos benefícios

advindos da mesma. Tais benefícios não são mensuráveis. Pode-se citar, a título

de exemplificação, a falta de informações sobre os efeitos económicos de uma

determinada iniciativa, inclusive os riscos, pode levar a empresa a uma

situação de desvantagem competitiva no mercado. Trata-se, portanto, de um

custo impossível de mensurar.

As características qualitativas da informação da contabilidade podem ser

expressas pelas qualidades específicas do usuário, representadas pela

compreensibilidade e utilidade da informação da contabilidade. Quando a

natureza do usuário é um fator determinante crucial a decisão a respeito da

informação a ser divulgada.

A informação somente terá utilidade para o usuário se ele conseguir entendê-la.

A informação precisa, portanto, ser compreensível para aqueles que possuem

um razoável entendimento do negócio e da actividade econômica e estão

dispostos a estudar a informação com diligência.

O perfil do usuário vai influenciar as características da informação. Um usuário

com conhecimentos mais profundos não necessita de uma informação que para

ele é elementar – pois neste caso esta informação não tem utilidade para este –

por outro lado, um usuário mais leigo, necessitará de informações mais básicas,

sem as quais ele não conseguirá tomar decisões acertadas.

Informação relevante é aquela pertinente à questão que está sendo

actualizada, podendo afectar metas, compreensão da questão e decisões

poderia dizer que uma informação relevante " faz diferença " na decisão,

ajudando o usuário a fazer predições sobre o resultado de eventos passados,presentes e futuros ou corrigir expectativas anteriores.

Formadora: Conceição Balhico 20

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 21/147

Contabilidade

Faz-se necessário a coexistência de dois factores: o conhecimento sobre o

passado, pois este proverá os gestores de habilidades para predizer situações

futuras semelhantes; e o interesse no futuro, pois sem este, de nada servirá o

conhecimento dos resultados passados.

A informação da contabilidade será relevante para o usuário se ela for

oportuna, possuir valor produtivo e valor como feedback.

A oportunidade é um elemento indispensável à relevância porque a informação

precisa estar disponível para o usuário antes que perca a sua capacidade de

influenciar a decisão do mesmo, pois caso contrário, inócua será esta

informação. É o conhecimento da importância da informação oportuna que estádeterminando a diminuição de prazos para encerramento das demonstrações

da contabilidade porque quanto mais rápido as informações estiverem

disponíveis para os usuários, mais úteis serão. A oportunidade da informação

não é condição suficiente para se garantir a relevância da mesma, mas não se

pode conceber relevância de uma informação que carece de oportunidade.

Afirma-se que temos na informação da contabilidade a qualidade do "valor

como feedback" quando esta desempenha um papel importante na confirmação

ou correcção de expectativas anteriores.

A aplicação desta qualidade à informação da contabilidade nos leva a afirmar

que a última deve favorecer ao investidor a possibilidade de ajustar suas

estratégias de investimento ao longo do tempo.

Esta característica decorre do fato de a informação da contabilidade ter queatender a vários usuários de objectivos bem diferentes. Desta forma, não pode

caber a apenas parte destes usuários a definição da mensuração da informação

consoante o seu interesse em particular, em detrimento do interesse geral.

Assim, a informação será tão mais útil, na medida em que for útil a todos os

usuários e não a apenas parte deles. A neutralidade é um meio democrático de

se atingir este fim.

Formadora: Conceição Balhico 21

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 22/147

Contabilidade

A escolha neutra entre alternativas de contabilidade é livre de preconceito para

apuramento de um resultado predeterminado.

Significa que não há viés na direcção de um resultado predeterminado.

A utilidade da informação da contabilidade é significativamente ampliada

quando é apresentada de maneira que permita comparar uma empresa com

outra, ou a mesma empresa em diferentes datas. A comparabilidade depende

da uniformidade e da consistência.

A uniformidade consiste em eventos iguais e são representados de forma

idêntica. A meta de uniformidade estimula a apresentação de demonstrações

financeiras por empresas distintas, usando os mesmos procedimentos da

contabilidade, conceitos de mensuração, classificação, método de divulgação e

formato básico semelhante.

Refere-se, a consistência, ao uso dos mesmos procedimentos da contabilidade

por uma empresa de um período para o outro, uso de conceitos e

procedimentos de mensuração semelhantes para itens afins nas demonstrações

de uma empresa, num dado período, e ao uso dos mesmos procedimentos por

empresas diferentes.

A comparabilidade e a neutralidade são consideradas qualidades secundárias e

interdependentes das informações da contabilidade.

A materialidade, assim como a relevância, é um atributo que se traduz na

capacidade que a informação terá de influenciar -fazer diferença - para o

usuário no seu processo de tomada de decisão.

Quando for tomada uma decisão no sentido de desconsiderar uma determinada

informação pelo fato de a mesma ser desnecessária ao usuário, pode-se afirmar

que essa informação não é pertinente, e por este motivo, é irrelevante para o

usuário.

5. INFORMAÇÕES DA CONTABILIDADE: DEMONSTRAÇÕES E RELATÓRIOS

Formadora: Conceição Balhico 22

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 23/147

Contabilidade

Os objectivos das Demonstrações Da contabilidade, são:

o Informar sobre a posição financeira, performance e mudanças na

posição financeira da empresa;

o Mostrar o desempenho da administração da empresa, que será

tomado como base das decisões a serem tomadas pelos mais

diversos usuários.

A posição financeira da empresa é afectada pelo controle dos recursos

económicos, a estrutura financeira, solvência e liquidez e a capacidade de

adaptação às mudanças no ambiente em que operam. A análise da capacidade

de controlo dos recursos económicos refere-se à capacidade de gerar caixa eequivalente de caixa no futuro, dando ênfase à utilização do fluxo de caixa.

Informações sobre a performance diz respeito à capacidade de, em havendo

mudanças nos recursos económicos, a empresa continuar gerando caixa e

equivalente de caixa aplicando a capacidade de julgamento de seus gestores

na efectivação das mudanças.

As informações que tratam das mudanças na posição financeira são

importantes e dizem da capacidade da empresa em gerar caixa e equivalente

de caixa, bem como a utilização de fluxos de caixa.

Muito embora existam de forma independente, as demonstrações da

contabilidade se relacionam entre si de tal maneira que determinadas

informações só serão úteis se vierem acopladas a outras informações que

deverão ser complementares. Essas demonstrações se interrelacionam por

reflectir diferentes aspectos na mesma transacção.

Cita ainda o IASC, a importância das Notas Explicativas às demonstrações da

contabilidade, principalmente por poderem conter informações consideradas

adicionais mas que de extrema importância. Podem evidenciar elementos de

risco, obrigações ou direitos da empresa não evidenciados no balanço

patrimonial. Contemplam ainda informações sobre o segmento e a região em

que a empresa actua, bem como efeitos económicos, legais e sociais, dentreoutras informações úteis aos usuários de demonstrações da contabilidade.

Formadora: Conceição Balhico 23

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 24/147

Contabilidade

CONCLUSÃO

A Contabilidade, como no decorrer de sua evolução, estará atenta aos avanços

tecnológicos e a harmonização da contabilidade internacional e as questões

sociais, ambientais e ecológicas e passará a incorporá-las nos registros e

divulgação de informações aos usuários, reflectindo aquelas realidades.

É importante se conhecer qual foi a evolução histórica da Contabilidade para

que se possa entender melhor o que é hoje, na actualidade. Entender a

evolução das sociedades, em seus aspectos económicos e dos usuários da

informação da contabilidade, em suas necessidades informativas é a melhor

forma de entender e definir os objectivos da Contabilidade. Apesar dasdiferenças de abordagem das várias escolas, deve-se reconhecer que somente

existe uma Contabilidade, baseada em postulados, princípios, normas e

procedimentos racionalmente deduzidos e testados pelo desafio da

praticabilidade.

Predomina, nos textos americanos e europeus, a preocupação com o usuário da

contabilidade. A Contabilidade, portanto, desde os primórdios vem sendo

utilizada e apresentada como algo útil par a tomada de decisões.

As transformações políticas, económicas e sociais têm levado os usuários das

informações da contabilidade a exigir cada vez mais informações que

contemplem aquele compromisso social da empresa com a sociedade.

Os Contadores não podem preocupar-se exclusivamente em divulgar as

transacções económicas e financeiras, evidenciando o estado patrimonial dasempresas visando a atender apenas a um determinado segmento de usuários.

Como resultado da implementação de normas, procedimentos e dos Princípios

Fundamentais de Contabilidade, a qualidade das demonstrações Da

contabilidade elaboradas e divulgadas pelas companhias têm melhorado

consideravelmente.

Formadora: Conceição Balhico 24

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 25/147

Contabilidade

Produzir diferentes conjuntos de Demonstrações Da contabilidade, regidas pela

legislação, organismos e/ou entidades internacionais e nacionais da classe da

contabilidade, e pelo mercado de capitais são onerosas e confusas.

A harmonização internacional será possível se todas as partes reconhecerem

que há diferenças que não são tão importantes que não possam ser superadas.

A internacionalização da Contabilidade é um desenvolvimento positivo que se

deve aplaudir, entretanto, isso não significa que não temos mais que contribuir

ao debate.

A tomada de decisões desempenha papel crucial na Teoria da Contabilidade e

sua importância tem sido frequentemente ressaltada nas definições deContabilidade.

A American Accounting Association– AAA, no " A statment of basic accounting

theory", diz que a contabilidade é o processo de identificação, mensuração

e comunicação da informação económica para permitir a realização de

julgamentos bem informados e a tomada de decisões por usuários da

informação.

Pelas considerações feitas conclui-se que a sociedade e a Contabilidade

evoluem juntas, o que importa em se afirmar que a Contabilidade, sem

quaisquer dúvidas, é um componente de cunho social.

A Contabilidade, entretanto, nasceu dentro de um cenário absolutamente

prático, quando o gestor do património preocupado em encontrar um

instrumento que o ajudasse a geri-lo, passou a criar uma estrutura rudimentarde escrituração que pudesse atender as reais necessidades de informações.

Existe a possibilidade de que, o maior objectivo daqueles criadores da

Contabilidade, fosse mais para fins de controle e apuramento do lucro do que o

da avaliação patrimonial. Apesar da existência dessa possibilidade, pode-se

dizer que nasceu ou foi criada em função da característica utilitária, da

capacidade de responder as dúvidas e de atender às necessidades de seus

Formadora: Conceição Balhico 25

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 26/147

Contabilidade

usuários. Conjunto de características não apenas eficientes para o surgimento

da Contabilidade como também para a sua evolução.

A co-participação de todos os envolvidos, ou seja, teóricos, professores,

estudantes, pesquisadores, empresários e, em, especial, os usuários, é que

possibilitará o desenvolvimento da área da contabilidade e a melhoria na

qualidade das informações da contabilidade.

Formadora: Conceição Balhico 26

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 27/147

Contabilidade

Capítulo II

ELEMENTOS PATRIMONIAIS DASEMPRESAS

Formadora: Conceição Balhico 27

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 28/147

Contabilidade

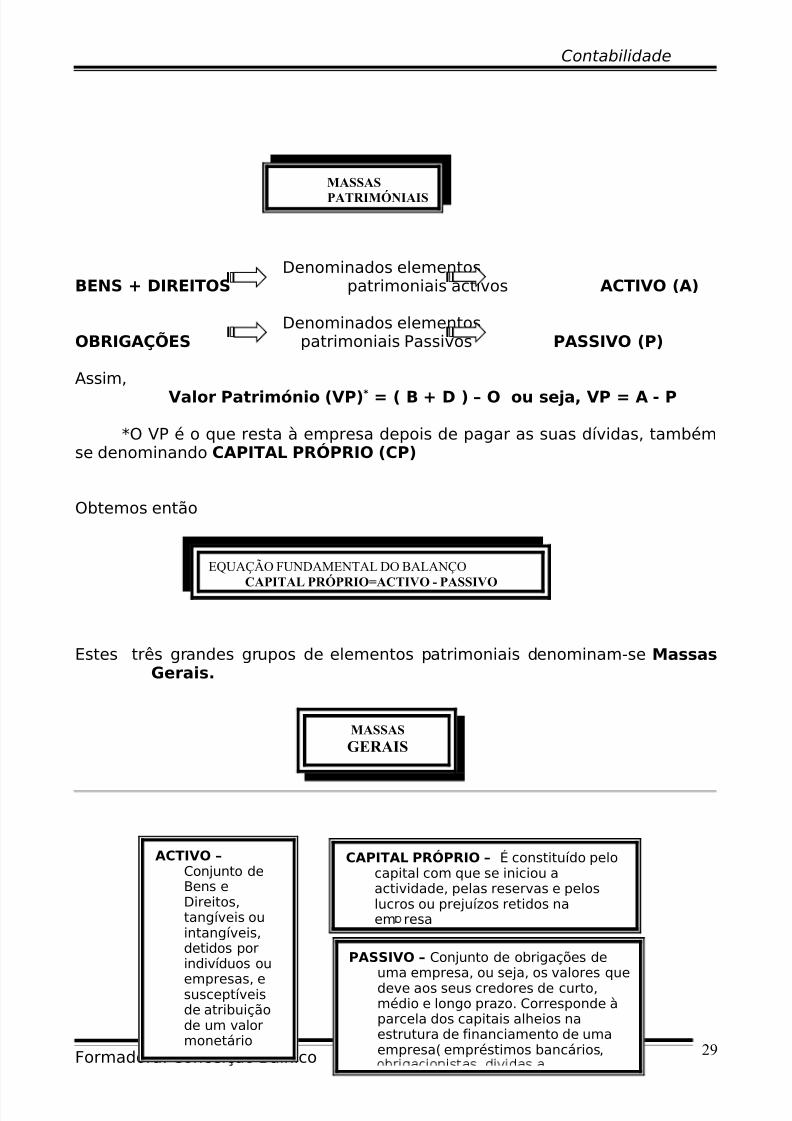

Noção e ClassificaçãoConjunto de Bens (B), Direitos (D) e Obrigações (O), pertencentes a uma

entidade individual ou colectiva num dado momentoPatrimónio:{ B,D,O}

Formadora: Conceição Balhico 28

O PATRIMÓNIO

CATEGORIAS

PATRIMÓNIO PARTICULAR OU INDIVIDUAL

Conjunto de Bens, direitos e Obrigaçõesmeramente pessoais, ou seja, valoresnão afectos a ual uer actividade

PATRIMONIO COMERCIALConjunto de Bens, direitos e obrigaçõesdirectamente relacionados com aactividade comercial

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 29/147

Contabilidade

Denominados elementosBENS + DIREITOS patrimoniais activos ACTIVO (A)

Denominados elementosOBRIGAÇÕES patrimoniais Passivos PASSIVO (P)

Assim,Valor Património (VP)* = ( B + D ) – O ou seja, VP = A - P

*O VP é o que resta à empresa depois de pagar as suas dívidas, tambémse denominando CAPITAL PRÓPRIO (CP)

Obtemos então

Estes três grandes grupos de elementos patrimoniais denominam-se MassasGerais.

Formadora: Conceição Balhico 29

MASSAS

PATRIMÓNIAIS

EQUAÇÃO FUNDAMENTAL DO BALANÇO

CAPITAL PRÓPRIO=ACTIVO - PASSIVO

MASSASGERAIS

ACTIVO –Conjunto deBens eDireitos,tangíveis ouintangíveis,detidos porindivíduos ou

empresas, esusceptíveisde atribuiçãode um valormonetário

CAPITAL PRÓPRIO – É constituído pelocapital com que se iniciou aactividade, pelas reservas e peloslucros ou prejuízos retidos naem resa

PASSIVO – Conjunto de obrigações de

uma empresa, ou seja, os valores quedeve aos seus credores de curto,médio e longo prazo. Corresponde àparcela dos capitais alheios naestrutura de financiamento de umaempresa( empréstimos bancários,

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 30/147

Contabilidade

Formadora: Conceição Balhico 30

MASSASPARCIAIS

IMOBILIZADO

CIRCULANTE

DIVIDAS ATERCEIROS

CAPITAL PRÓPRIO

Constituído por bens patrimoniais activoscorpóreos, incorpóreos ou financeiros quea empresa utiliza na sua actividade com

carácter de permanência

Constituído pelas existências emarmazém( bens), pelas dividas deterceiros(direitos) .

Constituído por todas as dívidas a pagarpela empresa a médio e longo prazo

Constituído pelo capital com que seiniciou a actividade, pelas reservas epelos lucros ou prejuízos retidos naem resa

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 31/147

Contabilidade

Capítulo III

BALANÇO

Formadora: Conceição Balhico 31

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 32/147

Contabilidade

Noção e Classificação de Balanços:O Balanço é o resumo do inventário da empresa. O Balanço compara o

activo com o passivo e evidencia o valor do património, isto é, o Capital Próprio

Nota: O Balanço não discrimina os elementos patrimoniais, estes aparecemarrumados em contas. Coloca os valores do Activo no 1º membro do esquemae o Capital Próprio e Passivo no 2º membro do esquema

Da equação geral do Balanço {Activo = Capital Próprio + Passivo}constatamos que o 1º membro tem de ser sempre igual ao 2º membro

Podem existir nas empresas várias situações relativas ao capital próprioconsoante a situação económico-financeira em que a empresa se encontra.

Dependendo dos casos, vamos Ter três géneros de Balanços

Formadora: Conceição Balhico 32

BALANÇO

BALANÇO

BALANÇO INICIAL – Feito noinício da actividade económica

BALANÇO FINAL – Balançofeito no fim do exercício

Balanço

Horizontal

Vertical

A > PA = P

A < P

CAPITAL PRÓPRIO BALANÇO

NATUREZA Expressão Geral

Activo (CPa)

Nulo ( CPo)Passivo( CPp)

CasosVALOR

CP > 0

CP = 0CP < 0

A = P + Cpa

A=PA=P - CPp

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 33/147

Contabilidade

1º Género de Balanço

CP> 0-> O activo cobre as dívidas (passivo) ficando ainda aempresa com fundos: Situação Normal

2º Género de Balanço

CP = 0-> O activo só chega para pagar as dívidas (passivo). É umasituação que revela: Situação Instável

3º Género de BalançoCP <0-> O activo não chega para pagar as dívidas (passivo), a

empresa apresenta uma: Situação Normal

Formadora: Conceição Balhico 33

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 34/147

Contabilidade

Capítulo IV

ESTRUTURA CONCEPTUAL DO POC

Formadora: Conceição Balhico 34

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 35/147

Contabilidade

A Normalização Contabilística consiste na definição de um conjunto de regras eprincípios que visem:

a) Elaboração de um quadro de contas que devam ser seguidas pelas unidadeseconómicas

b) Definição do conteúdo, regras de movimentação e articulação das contasdefinidas no quadro indicado em a)

c) Concepção de mapas – modelo para as demonstrações financeiras definidaspara as unidades económicas

d) Definição dos princípios contabilísticos e dos critérios valor aritméticos quedevam ser seguidos na contabilidade das diversas entidades envolvidas

Em síntese,Normalizar, consiste em criar uma metodologia comum, a ser seguida

pelas unidades económicas visando, fundamentalmente, a comparabilidade dasinformações inter – unidades, a universalidade dos dados recolhidos e a suacompreensibilidade pelos diversos agentes económicos.

A Normalização Contabilística apresenta Vantagens em diversos domínios, taiscomo:

1- O da empresa: que poderá mais facilmente comparar os dados obtidos como de outras empresas do sector.

2- O do Técnico de Contas: que terá à sua disposição um instrumentoorientador dos procedimentos a adoptar

3- O dos interessados na situação económica e financeira na empresa:que facilmente poderão tirar ilações relativas à situação da empresa

4- O da Economia Nacional: que poderá dispor de dados mais exactos quecertamente determinarão uma análise mais correcta do sector empresarialem estudo.

5- O da Fiscalidade: Que disporá de elementos para possibilitar uma maior justiça na tributação das empresas

Formadora: Conceição Balhico 35

NORMALIZAÇÃO CONTABILISTICA

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 36/147

Contabilidade

Formadora: Conceição Balhico 36

DEMONSTRAÇÃO DOSRESULTADOS

IDENTIFICA ÃO DE CUSTOS E PERDAS

CONTAS ( CLASSE 6)

61 - CMVMC

62 – FOR. SERV.

63 - IMPOSTOS

64 – CUSTOS C/

65 – OC e PERDAS OPERAC.

66 – AMORTIZAÇÕES

67 – PROVISÕES

69 – C P

68 – C P FINANCEIRAS

Preço de custo das mercadorias e MP vend/cons.

Electric, combustível, Água, Honorários, Mat. Escr .

Indirectos e directos

Remunerações, encargos s/ remun., seguros

Quotizações, desp confidenciais, ofert/amostras

Amortizações em imobiliz

Cobr duvidosas, riscos e encargos, depreciação exist

Juros suportados, perdas em empresas de grupo

Donativos, div. Incobráveis, perdas em exist, multas

CONTEÚDO

71 - VENDAS72 – PRESTAÇÃO

73 – PROVEITOS SUPL.

74 – SUBSIDIOS À

75 – TRAB PP EMPRESA

76 – O P GANHOS

78 – P. GANHOS

79 – P GANHOS

Preço Das vendas, devoluções das vendas

Serviços prestados pela p/p empresa

Serviços sociais, aluguer de equipamentos, royaltes

Do estado ou de outras entidades

Invest financ, imob. Corporeas e incorpóreas

Direitos de propriedade industrial

Juros obtidos, rendi. De imóveis, dif. De cambio fav

Restituição de impostos, recuperação de dividas ....

CONTAS ( CLASSE 7) CONTEÚDO

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 37/147

Contabilidade

CLASSE 8 - RESULTADOS

81 RESULTADOS OPERACIONAIS82 RESULTADOS FINANCEIROS83 (RESULTADOS CORRENTES)84 RESULTADOS EXTRAORDINÁRIOS85 (RESULTADOS ANTES DE IMPOSTOS86 IMPOSTOS SOBRE O RENDIMENTO DO EXERCICIO88 RESULTDOS LIQUIDOS DO EXERCICIO89 DIVIDENDOS ANTECIPADOS

81 – RESULTADOS OPERACIONAIS

61 – CMVMC 71 – VENDAS62 – F.S.E 72 – PRESTAÇÃO SERVIÇOS63 – IMPOSTOS 73 – PROV SUPLEMENTARES64 – C.PESSOAL 74 – SUB. EXPLORAÇÃO65 – O C OPER. 75 – TRAB P/P EMPRESA66 – AMORT. 76 – O P OPERAC.67- PROVISÕES

82 – RESULTADOS FINANCEIROS

68 – CUSTOS E PERDAS 78 – PROVEITOS E GANHOSFINANCEIRAS FINANCEIROS

83 – RESULTADOS CORRENTES (Facultativa)

81 Sd 81 Sc82 Sd 82 Sc

Formadora: Conceição Balhico 37

APURAMENTO DOS RESULTADOS LIQUIDOS DO

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 38/147

Contabilidade

84 – RESULTADOS EXTRAORDINÁRIOS

69 – CUSTOS E PERDAS 79 – PROVEITOS E GANHOS

EXTRAORDINÁRIAS EXTRAORDINÁRIOS

85 – RESULTADOS ANTES DE IMPOSTOS

83 –Sd 83 - Sc84 – Sd 84 - Sc

88 – RESULTADOS LIQUIDOS DO EXERCICIO

81 Sd 81 Sc82 Sd 82 Sc84 Sd 84 Sc86 Sd

Formadora: Conceição Balhico 38

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 39/147

Contabilidade

Fólio do RAZÃO ou “ T”

Débito (D) Titulo da Conta Crédito(C)

1º membro 2º membro

Debitar uma conta é Creditar uma conta éInscrever o valor do inscrever o valor dolado do débito lado do crédito

SALDO = | D – C |

Assim temos,

- As contas de ACTIVO têm sempre Saldo Devedor ou Nulo- As contas de PASSIVO E CAP. PP têm sempre Saldo Credor ou Nulo- As contas de CUSTOS E PERDAS têm sempre Saldo Devedor ou Nulo- As contas de PROVEITOS E GANHOS têm sempre Saldo Credor ou

Nulo

BALANÇOCAP. PRÓPRIO

ACTIVO PASSIVO

Formadora: Conceição Balhico 39

MOVIMENTA ÃO DAS CONTAS NO RAZÃO

D > C

D<C

D=C

SALDO DEVEDOR (SD)

SALDO CREDOR (SC)

SALDO NULO (SN)

CONCLUSÃO

REGRAS DE MOVIMENTAÇÃO DAS CONTAS NORAZÃO

BALANÇO

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 40/147

Contabilidade

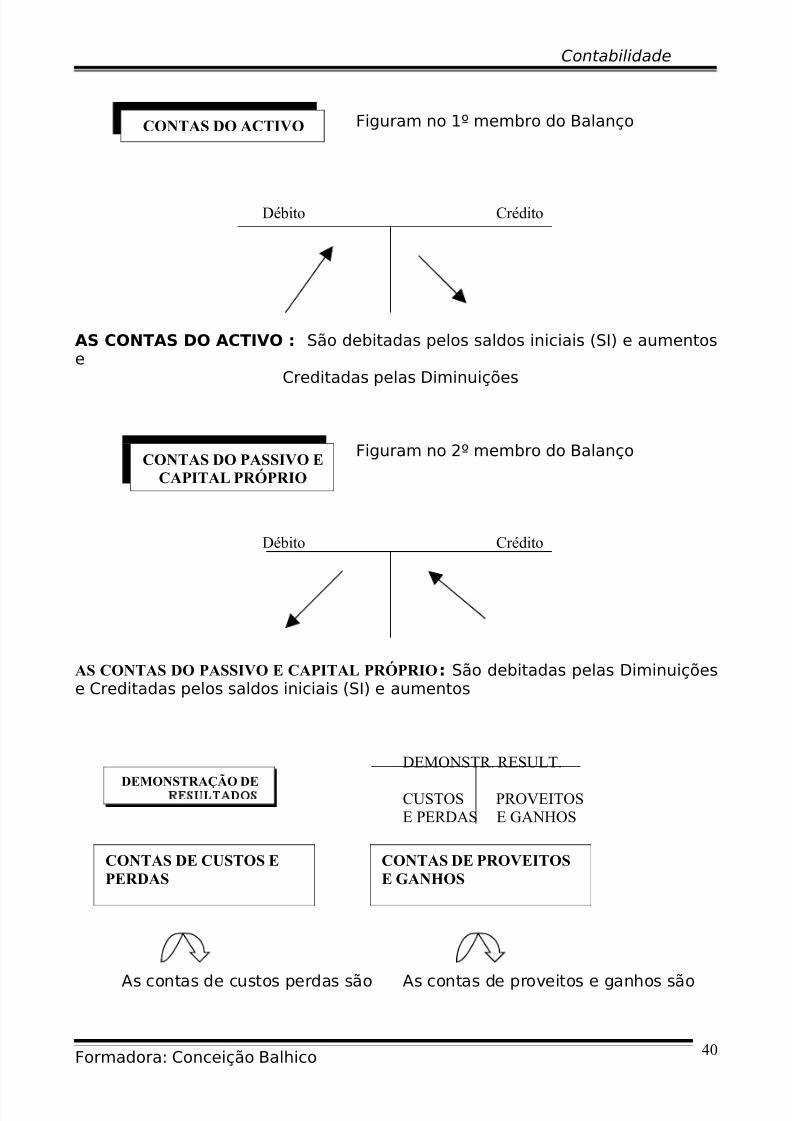

Figuram no 1º membro do Balanço

Débito Crédito

AS CONTAS DO ACTIVO : São debitadas pelos saldos iniciais (SI) e aumentose

Creditadas pelas Diminuições

Figuram no 2º membro do Balanço

Débito Crédito

AS CONTAS DO PASSIVO E CAPITAL PRÓPRIO: São debitadas pelas Diminuiçõese Creditadas pelos saldos iniciais (SI) e aumentos

DEMONSTR. RESULT.

CUSTOS PROVEITOSE PERDAS E GANHOS

As contas de custos perdas são As contas de proveitos e ganhos são

Formadora: Conceição Balhico 40

CONTAS DO ACTIVO

CONTAS DO PASSIVO ECAPITAL PRÓPRIO

DEMONSTRAÇÃO DE

CONTAS DE CUSTOS EPERDAS

CONTAS DE PROVEITOSE GANHOS

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 41/147

Contabilidade

debitadas pelos custos e perdas creditadas pelos proveitos eganhos

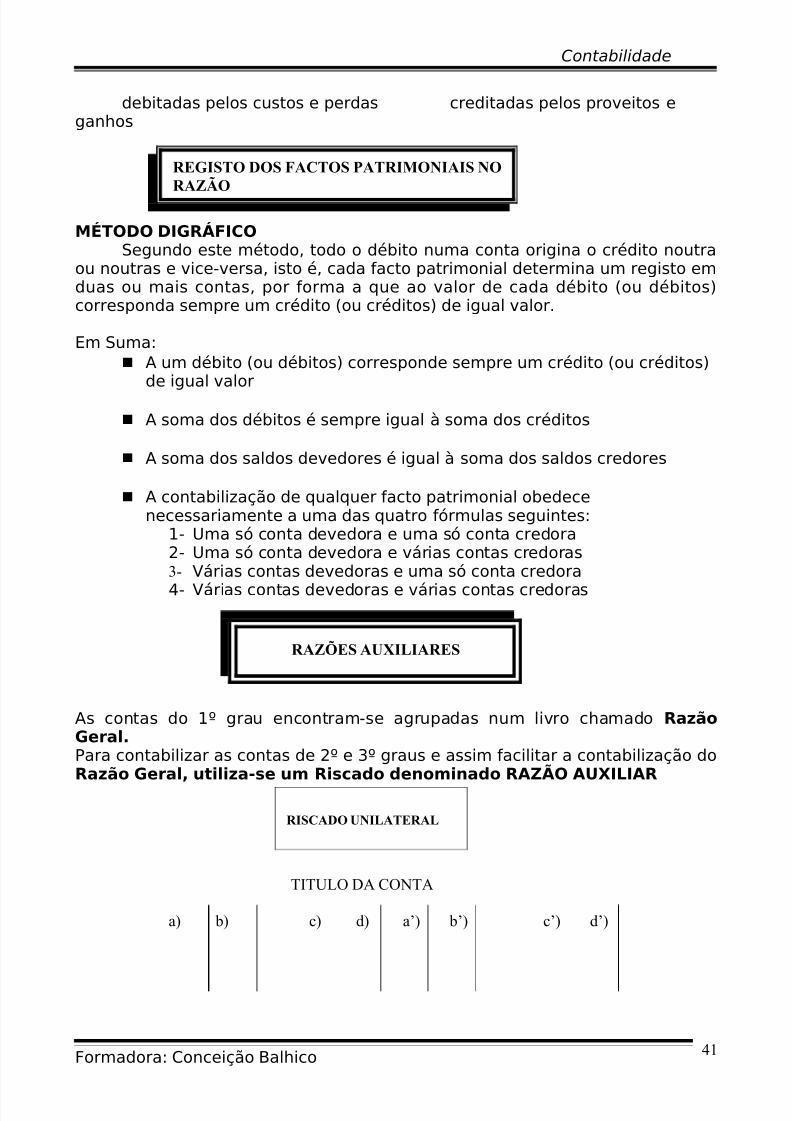

MÉTODO DIGRÁFICOSegundo este método, todo o débito numa conta origina o crédito noutra

ou noutras e vice-versa, isto é, cada facto patrimonial determina um registo emduas ou mais contas, por forma a que ao valor de cada débito (ou débitos)corresponda sempre um crédito (ou créditos) de igual valor.

Em Suma: A um débito (ou débitos) corresponde sempre um crédito (ou créditos)

de igual valor

A soma dos débitos é sempre igual à soma dos créditos

A soma dos saldos devedores é igual à soma dos saldos credores

A contabilização de qualquer facto patrimonial obedecenecessariamente a uma das quatro fórmulas seguintes:

1- Uma só conta devedora e uma só conta credora2- Uma só conta devedora e várias contas credoras3- Várias contas devedoras e uma só conta credora

4- Várias contas devedoras e várias contas credoras

As contas do 1º grau encontram-se agrupadas num livro chamado RazãoGeral.Para contabilizar as contas de 2º e 3º graus e assim facilitar a contabilização doRazão Geral, utiliza-se um Riscado denominado RAZÃO AUXILIAR

TITULO DA CONTA

a) b) c) d) a’) b’) c’) d’)

Formadora: Conceição Balhico 41

REGISTO DOS FACTOS PATRIMONIAIS NORAZÃO

RAZÕES AUXILIARES

RISCADO UNILATERAL

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 42/147

Contabilidade

a) e b) – ano e mês c) e c’) - descrição b) e b’) – dia d) e d’) - importância

TITULO DA CONTAsaldos

Data Operação Deve Haver D/C Importância

TITULO DA CONTAsaldos

Data Operação Deve Haver Devedores Credores

Formadora: Conceição Balhico 42

RISCADO UNILATERAL

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 43/147

Contabilidade

Capítulo V

ESTUDO DAS CONTAS DO POC

Formadora: Conceição Balhico 43

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 44/147

Contabilidade

Esta classe inclui as disponibilidades imediatas e as aplicações detesouraria de curto prazo - POC

Inclui os meios líquidos de pagamento de propriedade da empresa,tais como notas de banco e moedas metálicas de curso legal, cheques e valespostais, nacionais ou estrangeiros - POC

11 CAIXA

- Saldo Inicial

- Recebimentos (entrada de fundos Pagamentos (Saídas de fundosem contrapartida das contas que em contrapartida das contasdas contas correspondentes às correspondentes às operaçõesoperações que as originam) que as originam)

Ex: Transferência de Caixa para Depósitos à Ordem

11 Caixa 12 – D. Ordem

€ €

Formadora: Conceição Balhico 44

ESTUDO DAS CONTAS

CLASSE 1 - DISPONIBILIDADES

CONTA 11 - CAIXA

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 45/147

Contabilidade

Respeita aos meios líquidos de pagamento existentes em contas àvista em instituições de crédito - POC

12 – DEPÓSITOS ORDEM

- Saldo inicial - Cheques emitidos- Depósitos efectuados - Transferências para terceiros

- Cobranças (títulos, cheques) - Transferências p/ outras contas de- Transferências de terceiros depósitos (aviso prévio e a prazo)- Juros vencidos pelos depósitos

Ex:. Levantamento no banco N, do n/ cheque nº525 312, para reforço de caixa

11 CAIXA 12 – DEPÓSITOS ORDEM

€ €

Os juros de descobertos, constituem custos financeiros, sendo debitadosna conta 6811- Juros suportados

6811 12

€ €

Formadora: Conceição Balhico 45

CONTA 12 – DEPÓSITOS ORDEM

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 46/147

Contabilidade

As contas do 1º grau encontram-se agrupadas num livro chamado RazãoGeral.Para contabilizar as contas de 2º e 3º graus e assim facilitar a contabilização doRazão Geral, utiliza-se um Riscado denominado RAZÃO AUXILIAR

TITULO DA CONTA

a) b) c) d) a’) b’) c’) d’)

a) e b) – ano e mês c) e c’) - descriçãob) e b’) – dia d) e d’) - importância

* Com coluna simples de dados

TITULO DA CONTA saldos

Data Operação Débito Crédito D/C Importância

* Com coluna dupla de saldos TITULO DA CONTA

saldos

Data Operação Débito Crédito Devedor Credor

Formadora: Conceição Balhico 46

RAZÕES AUXILIARES

RISCADO UNILATERAL

RISCADO UNILATERAL

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 47/147

Contabilidade

Este traçado tem a forma do fólio ou “T” do Razão, registando-se o débitono 1º membro e o crédito no 2º membro.

Data Operação Débito Data Operação Crédito

O livro de contas do 1º grau será o Razão Geral; os livros de contas

divisionárias (2º grau e seguintes) dizem-se Razões Auxiliares. Naturalmente,

haverá um Razão Auxiliar para cada conta colectiva:

- Razão Auxiliar de Depósitos à Ordem

- Razão Auxiliar de Clientes

- Razão Auxiliar de Fornecedores

- Razão Auxiliar de Mercadorias

- Razão Auxiliar de Outros Devedores e Credores

Tal como se efectuaram os registos nas contas divisionárias e nas contascolectivas (1º grau), também se deverá fazer o balancete dos RazõesAuxiliares por forma a controlar os respectivos saldos.

Deverá utilizar-se um traçado idêntico ao dos outros balancetes, onde figurem

não só os valores acumulados dos débitos e créditos de cada subconta, bemcomo os seus respectivos saldos

Saldo Saldo

Código Titulo da Conta Débito Crédito Devedor Credor

Formadora: Conceição Balhico 47

RISCADO BILATERAL

BALANCETES DOS RAZÕES AUXILIARES

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 48/147

Contabilidade

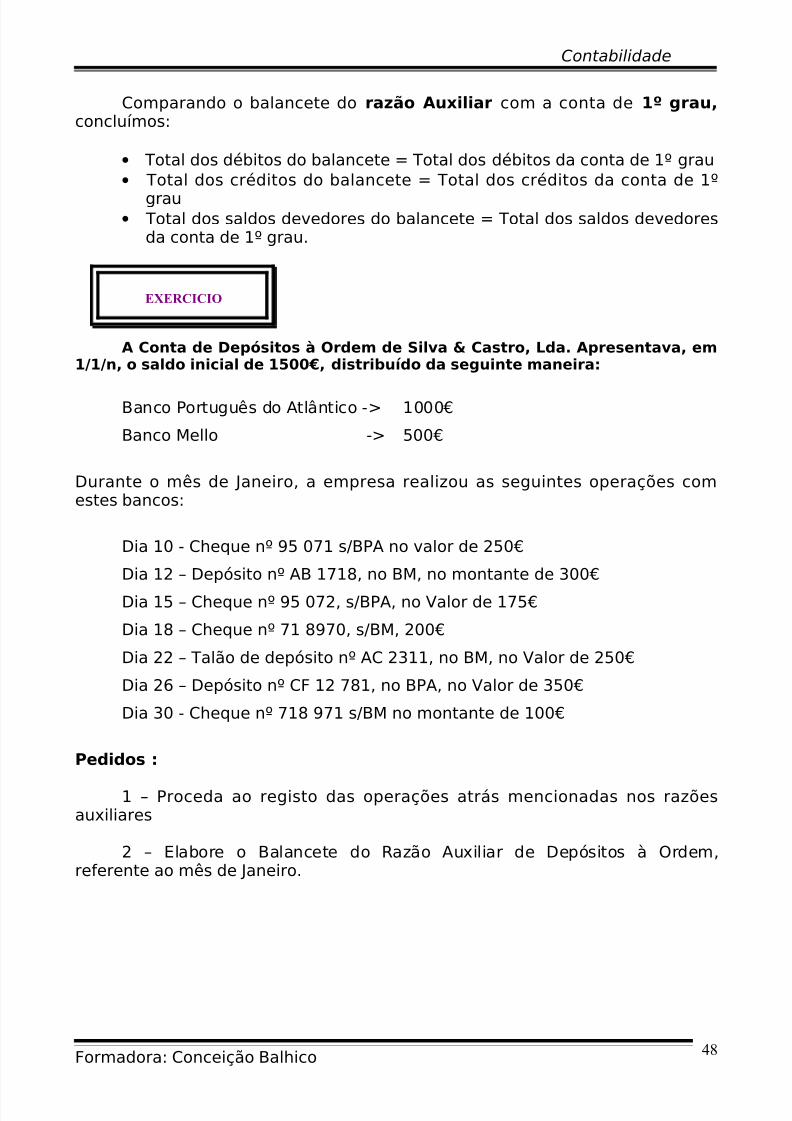

Comparando o balancete do razão Auxiliar com a conta de 1º grau,concluímos:

• Total dos débitos do balancete = Total dos débitos da conta de 1º grau• Total dos créditos do balancete = Total dos créditos da conta de 1º

grau• Total dos saldos devedores do balancete = Total dos saldos devedores

da conta de 1º grau.

A Conta de Depósitos à Ordem de Silva & Castro, Lda. Apresentava, em1/1/n, o saldo inicial de 1500€, distribuído da seguinte maneira:

Banco Português do Atlântico -> 1000€

Banco Mello -> 500€

Durante o mês de Janeiro, a empresa realizou as seguintes operações comestes bancos:

Dia 10 - Cheque nº 95 071 s/BPA no valor de 250€

Dia 12 – Depósito nº AB 1718, no BM, no montante de 300€

Dia 15 – Cheque nº 95 072, s/BPA, no Valor de 175€

Dia 18 – Cheque nº 71 8970, s/BM, 200€

Dia 22 – Talão de depósito nº AC 2311, no BM, no Valor de 250€

Dia 26 – Depósito nº CF 12 781, no BPA, no Valor de 350€

Dia 30 - Cheque nº 718 971 s/BM no montante de 100€

Pedidos :

1 – Proceda ao registo das operações atrás mencionadas nos razõesauxiliares

2 – Elabore o Balancete do Razão Auxiliar de Depósitos à Ordem,referente ao mês de Janeiro.

Formadora: Conceição Balhico 48

EXERCICIO

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 49/147

Contabilidade

Resolução:

1. Razões Auxiliares

Banco Mello

Operações Débito Crédito Devedor Credor

1997

Janeiro 1 Saldo nesta data 500

» 12 Depósito nºAB 1718 300 800

» 18 Cheque nº 718 970 200 600

» 22 Depósito nº AC 2311 250 850

» 30 Cheque nº. 718 971 100 750

Data

Saldo

Banco Português do Atlântico

Operações Débito Crédito Devedor Credor

1997

Janeiro 1 Saldo nesta data 1000

» 10 Cheque nº 95 071 250 750

» 15 Cheque nº 95 072 175 575

» 26 Depósito nº CF 12781 350 925

Data

Saldo

2. O Balancete do Razão Auxiliar de Depósitos à Ordem, em 31 Janeiro, será:

Balancete do Razão Auxiliar de depósitos à Ordem, em 31/01/n

Débito Crédito Devedor Credor

Banco Mello 550 300 250

B.P.A 350 425 75

900 725 250 75

Contas

Num Balancete do Razão Auxiliar deverá sempre verificar-se a seguinteigualdade:

DÉBITO + SALDO CREDOR = CRÉDITO + SALDO DEVEDOR

900 + 75 = 725 + 250

Formadora: Conceição Balhico 49

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 50/147

Contabilidade

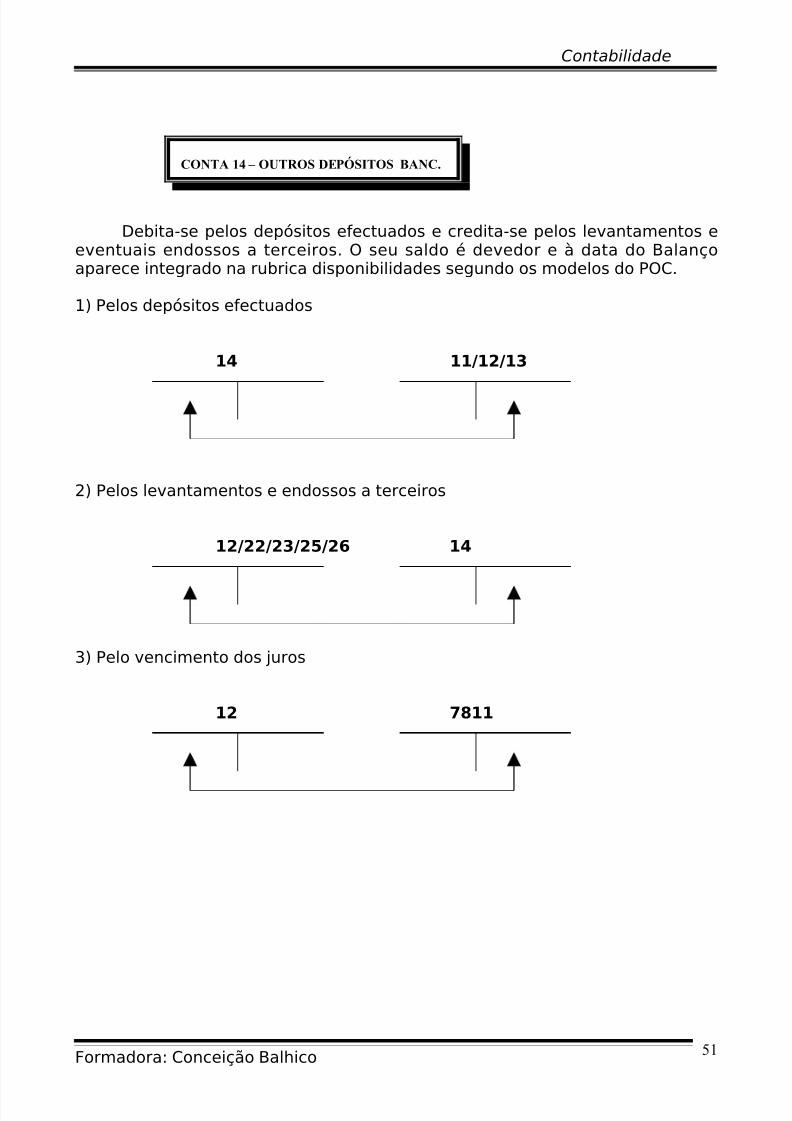

As operações a incluir nestas contas serão estabelecidas de acordo com a

legislação bancária – POC

Debita-se pelos depósitos efectuados, e credita-se pelos levantamentos. O

seu saldo é devedor, e à data do balanço aparece integrado na rubrica

«Disponibilidades»

1) Pelos depósitos efectuados

13 DEPÓSITOS PRAZO 11 CAIXA / 12 D ORDEM

€ €

2) Pelos levantamento ou transferência de conta

12 DEPÓSITOS ORDEM 13 DEPÓSITOS PRAZO

€ €

3) Pelo vencimento de juros

12 DEPÓSITOS ORDEM 7811 DEPÓSITOS BANCÁRIOS

€ €

Formadora: Conceição Balhico 50

CONTA 13 – DEPÓSITOS PRAZO

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 51/147

Contabilidade

Debita-se pelos depósitos efectuados e credita-se pelos levantamentos eeventuais endossos a terceiros. O seu saldo é devedor e à data do Balançoaparece integrado na rubrica disponibilidades segundo os modelos do POC.

1) Pelos depósitos efectuados

14 11/12/13

2) Pelos levantamentos e endossos a terceiros

12/22/23/25/26 14

3) Pelo vencimento dos juros

12 7811

Formadora: Conceição Balhico 51

CONTA 14 – OUTROS DEPÓSITOS BANC.

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 52/147

Contabilidade

Inclui os títulos e perdas de capital adquiridos com o objectivo deaplicação de tesouraria de curto prazo - POC

A empresa pode proceder a diferentes investimentos, não relacionadoscoma sua actividade. Assim, e de acordo com o carácter de continuidade ou depermanência na empresa, temos:

- Aplicações de curto prazo: Investimentos realizados por um períodoinferior a um ano e com os quais a empresa pretende obter juros, dividendos e

lucros.

Estes investimentos serão contabilizados nas contas:

15 Títulos Negociáveis18 Outras Aplicações de Tesouraria

- Aplicações de médio/longo prazo: Investimentos realizados por umperíodo superior a um ano e com os quais a empresa pretende obter juros edividendos

Neste caso, a contabilização destes investimentos será feita na conta:

41 Investimentos Financeiros

O desdobramento desta conta contempla as seguintes situações

151 Acções1511 Empresas de grupo1512 Empresas associadas1513 Outras empresas

152 Obrigações e títulos de participação1521 Empresas de grupo1522 Empresas associadas1523 Outras empresas

153 Títulos da divida pública...................................................159 Outros Títulos

Formadora: Conceição Balhico 52

CONTA 15-TITULOS

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 53/147

Contabilidade

a) Subscrição de Títulos

26 Outros Devedores e Credores 15 Títulos negociáveis265 Credores por subscrições não liberadas 151.../152...

€ €

Mais tarde proceder-se-á à liberação ou pagamento dos títulos subscritos,efectuando-se para o efeito o seguinte registo :

12 Depósitos à Ordem 26 Outros Devedores e Credores121 .... 65 Credores por subscrições não liberadas

€ €

b) Compra de Títulos

Os títulos devem ser contabilizados pelo seu custo de aquisição, o qualengloba o preço de custo e todas as despesas adicionais, tais como comissões,corretagens e impostos. Esta aquisição pode efectuar-se a prazo ou a prontopagamento.

1. Aquisição a pronto Pagamento

12 Depósitos à Ordem 15 Títulos Negociáveis121 ... 151..../152...

€ €

2. Aquisição a prazo

26 Outros Devedores e Credores 15 Títulos Negociáveis268 Devedores e credores Diversos 151..../152...

€ €

Formadora: Conceição Balhico 53

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 54/147

Contabilidade

c) – Rendimentos Obtidos

Os rendimentos resultantes das participações de curto prazo podemdividir-se em:

- Dividendos - os quais são contabilizados na subconta 784 Rendimentosde participações de capital.

- Juros – Contabilizadas na subconta 781 Juros obtidos

Estes rendimentos estão sujeitos à retenção na fonte de imposto sobre orendimento, sendo a retenção efectuada pela empresa que procede aopagamento desses rendimentos.

O registo contabilístico a efectuar será:

12 Depósitos à Ordem121 ...

78 Proveitos Ganhos Financeiros Valor Líquido781 .../ 784 ...

Valor Bruto

24 Estado e Outros Entes Públicos241 Imposto sobre o Rendimento2412 Retenções na Fonte por Terceiros

Retenção na Fonte

d) Venda dos Títulos adquiridos

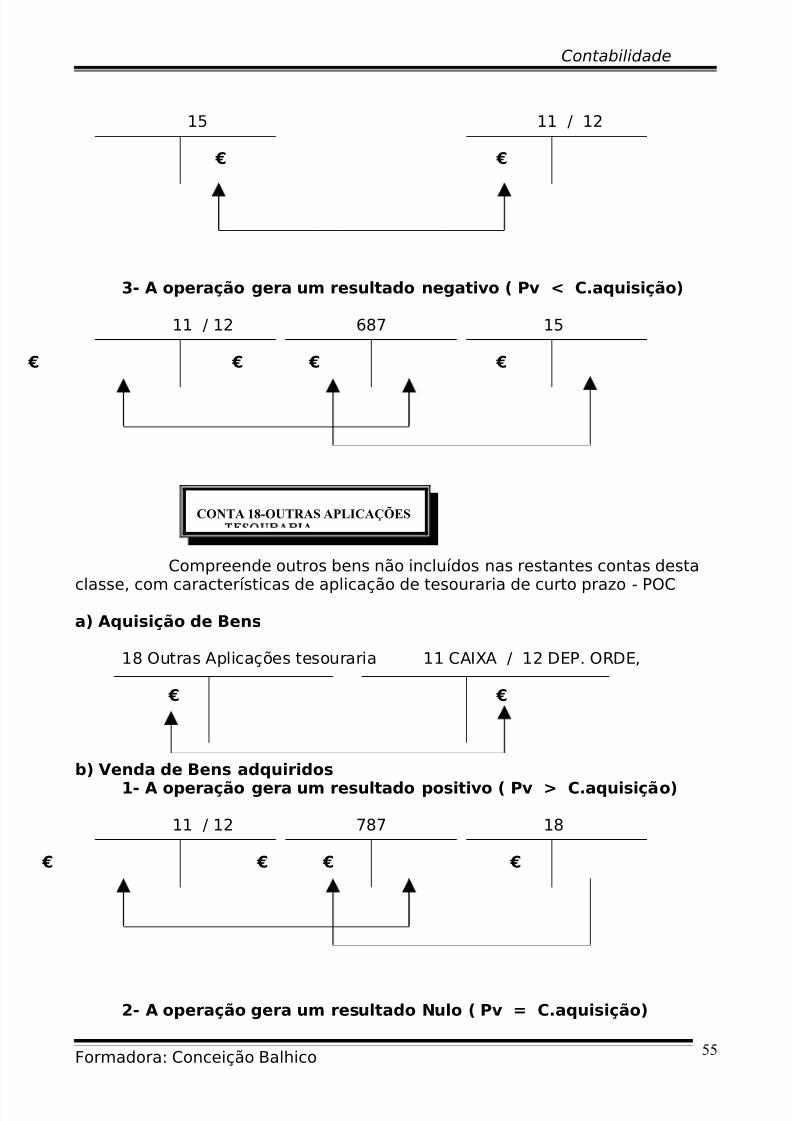

1- A operação gera um resultado positivo ( Pv > C. aquisição)

11 / 12 787 15

€ € € €

2- A operação gera um resultado Nulo ( Pv = C.aquisição)

Formadora: Conceição Balhico 54

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 55/147

Contabilidade

15 11 / 12

€ €

3- A operação gera um resultado negativo ( Pv < C.aquisição)

11 / 12 687 15

€ € € €

Compreende outros bens não incluídos nas restantes contas desta

classe, com características de aplicação de tesouraria de curto prazo - POC

a) Aquisição de Bens

18 Outras Aplicações tesouraria 11 CAIXA / 12 DEP. ORDE,

€ €

b) Venda de Bens adquiridos1- A operação gera um resultado positivo ( Pv > C.aquisição)

11 / 12 787 18

€ € € €

2- A operação gera um resultado Nulo ( Pv = C.aquisição)

Formadora: Conceição Balhico 55

CONTA 18-OUTRAS APLICAÇÕES

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 56/147

Contabilidade

18 11 / 12

€ €

3- A operação gera um resultado negativo ( Pv < C.aquisição)

11 / 12 687 18

€ € € €

c) Rendimento dos bens adquiridos com aplicação de tesouraria

781 – Juros obtidos11 Caixa / 12 D Ordem 784 – Rend. de participações de

cap

€ €

Formadora: Conceição Balhico 56

CONTA 19-PROVISÕES PARA

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 57/147

Contabilidade

Esta conta será tratada no capítulo das provisões

Formadora: Conceição Balhico 57

CLASSE 2 TERCEIROS

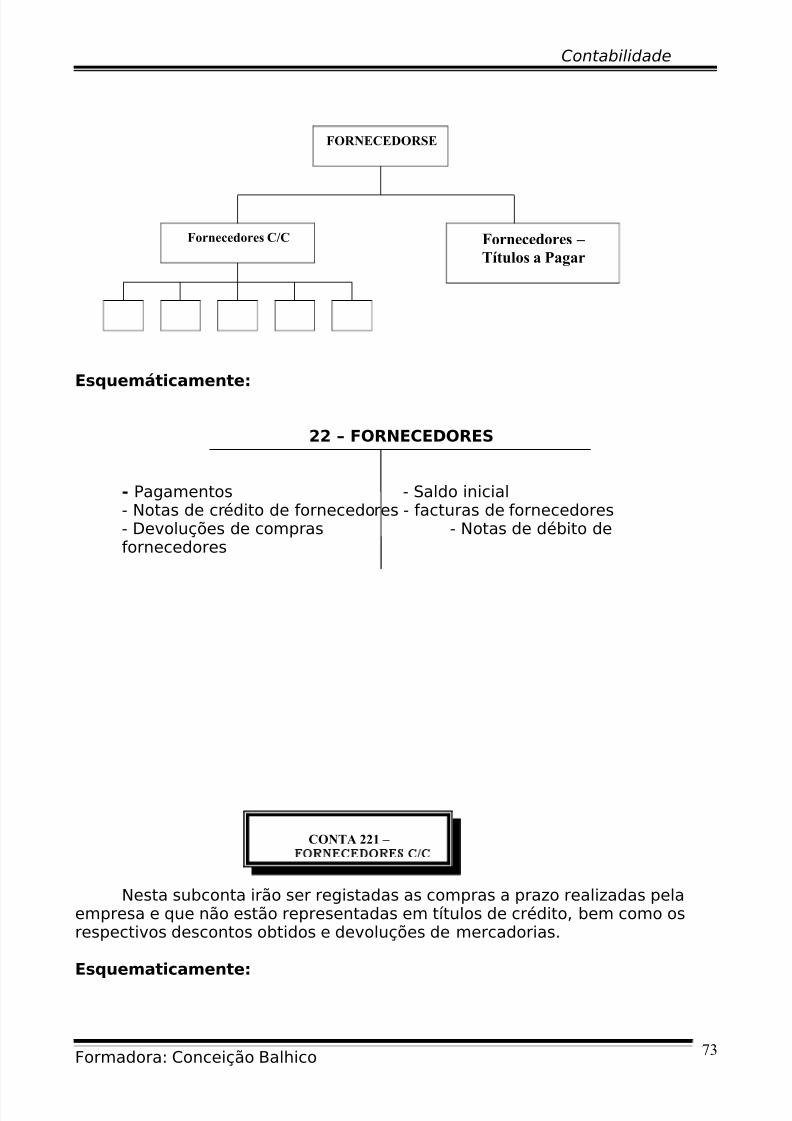

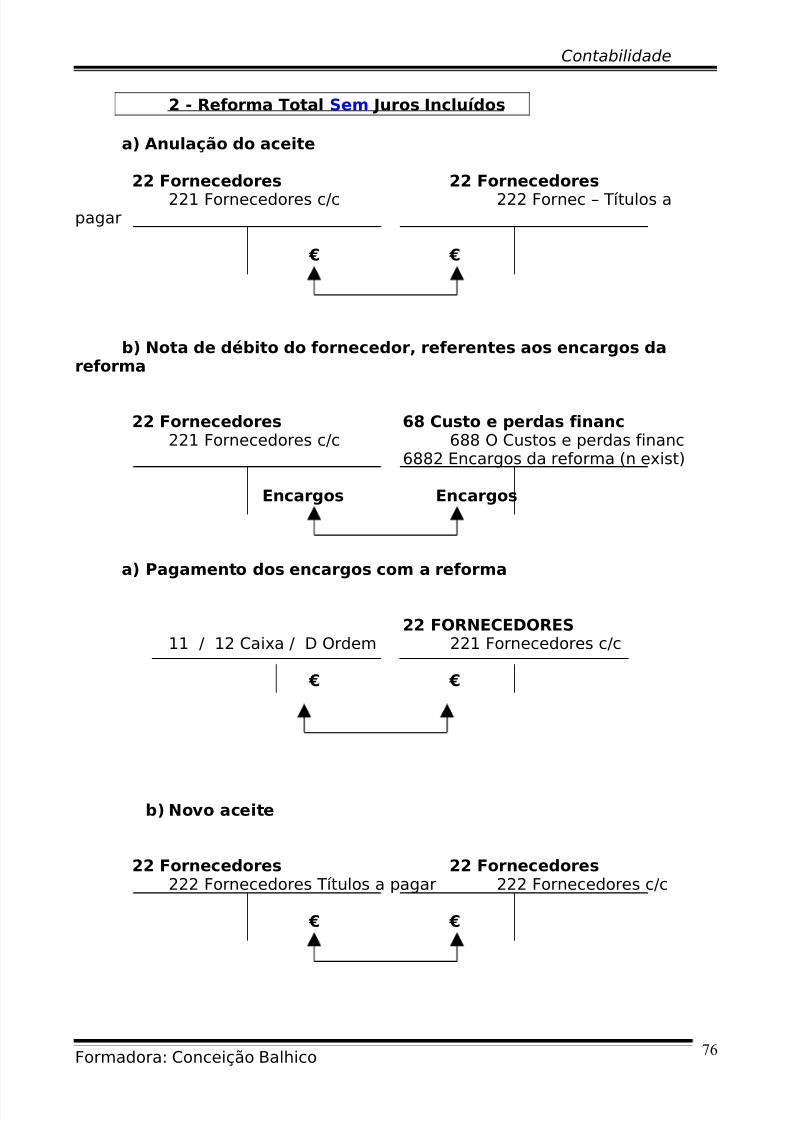

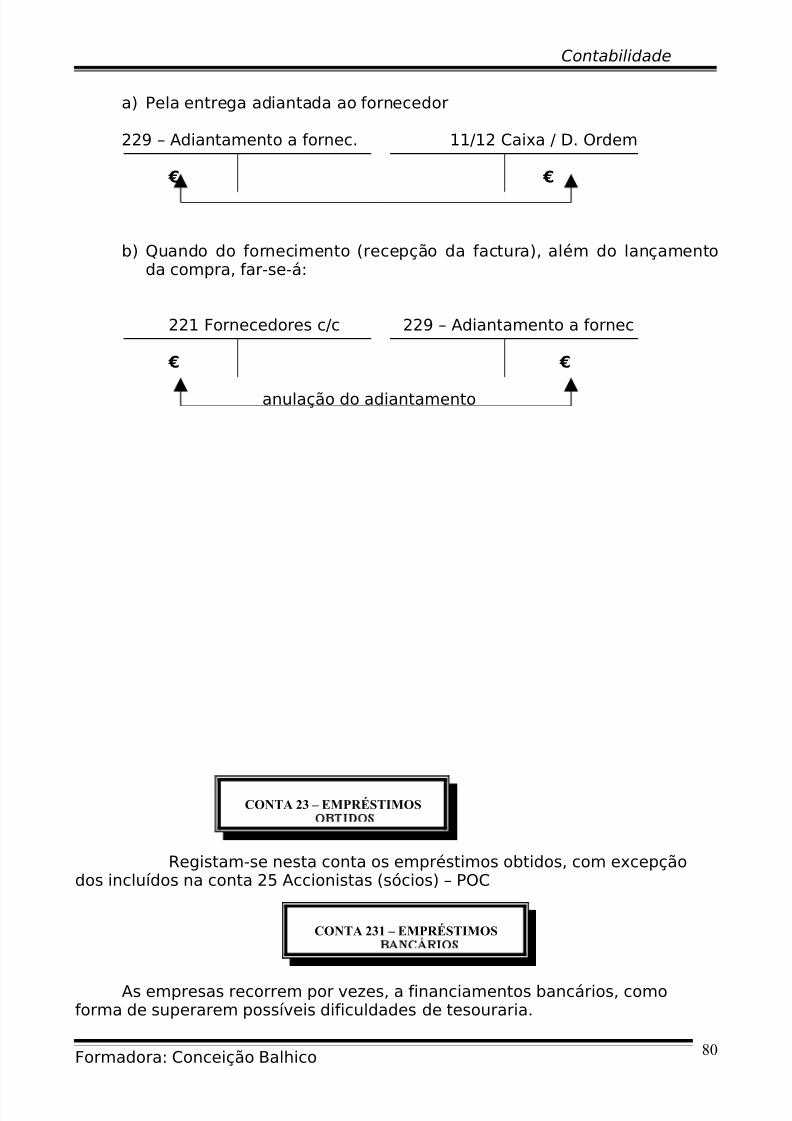

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 58/147

Contabilidade

Registam todas as dívidas a receber e a pagar pela empresa

Regista os movimentos com os compradores de mercadorias deprodutos e de serviços

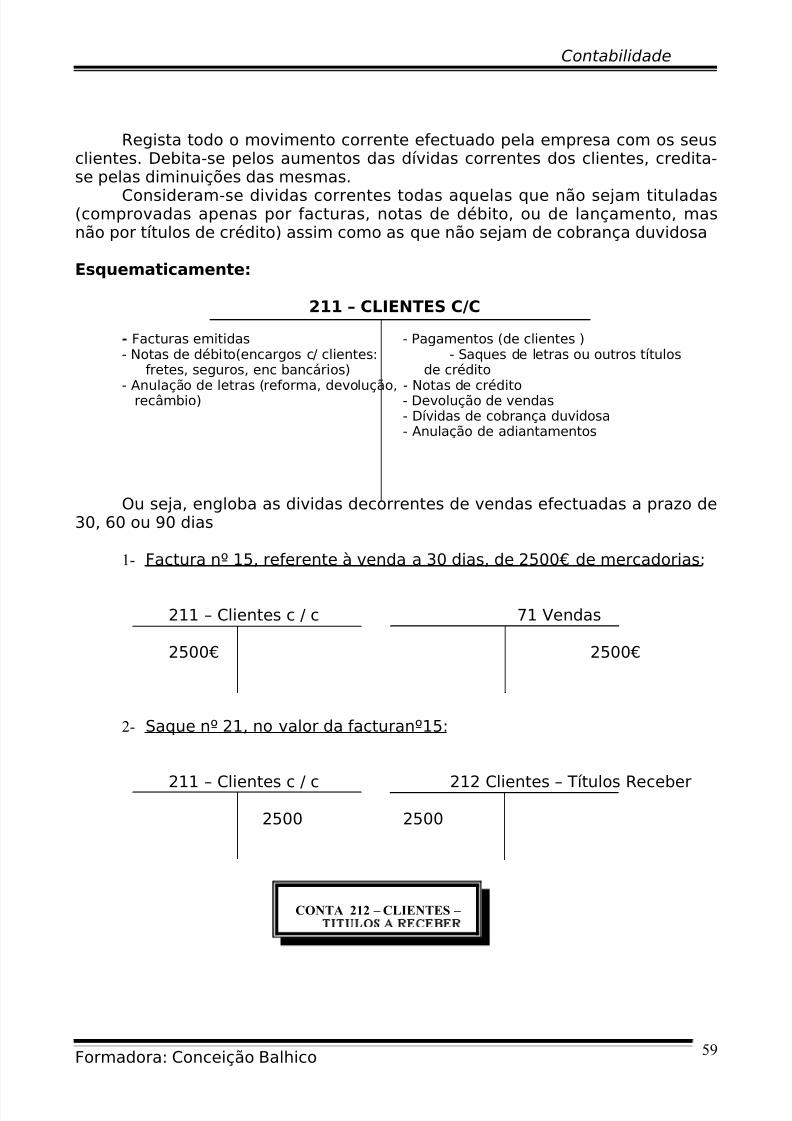

21 CLIENTES

- Vendas a crédito ( facturas) - Cobranças s/ Clientes- Notas de Débito - Notas de Crédito (incluindo

devoluções de vendas- Adiantamentos

Os créditos da empresa sobre os seus clientes podem estarrepresentados, po exemplo, em conta corrente ou evidenciados em letras ououtros títulos a receber. Daí a necessidade da criação de contas do 2º grau, querepresentem estas duas subdivisões: CLIENTES C/C e CLIENTES – TITULOS ARECEBER

Formadora: Conceição Balhico 58

CONTA 21 CLIENTES

CONTA 211 – CLIENTES C/C

CLIENTES

Clientes C/C CLIENTES – TITULOS ARECEBER

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 59/147

Contabilidade

Regista todo o movimento corrente efectuado pela empresa com os seusclientes. Debita-se pelos aumentos das dívidas correntes dos clientes, credita-se pelas diminuições das mesmas.

Consideram-se dividas correntes todas aquelas que não sejam tituladas(comprovadas apenas por facturas, notas de débito, ou de lançamento, masnão por títulos de crédito) assim como as que não sejam de cobrança duvidosa

Esquematicamente:

211 – CLIENTES C/C

- Facturas emitidas - Pagamentos (de clientes )- Notas de débito(encargos c/ clientes: - Saques de letras ou outros títulos

fretes, seguros, enc bancários) de crédito

- Anulação de letras (reforma, devolução, - Notas de créditorecâmbio) - Devolução de vendas- Dívidas de cobrança duvidosa- Anulação de adiantamentos

Ou seja, engloba as dividas decorrentes de vendas efectuadas a prazo de30, 60 ou 90 dias

1- Factura nº 15, referente à venda a 30 dias, de 2500€ de mercadorias:

211 – Clientes c / c 71 Vendas

2500€ 2500€

2- Saque nº 21, no valor da facturanº15:

211 – Clientes c / c 212 Clientes – Títulos Receber

2500 2500

Formadora: Conceição Balhico 59

CONTA 212 – CLIENTES –

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 60/147

Contabilidade

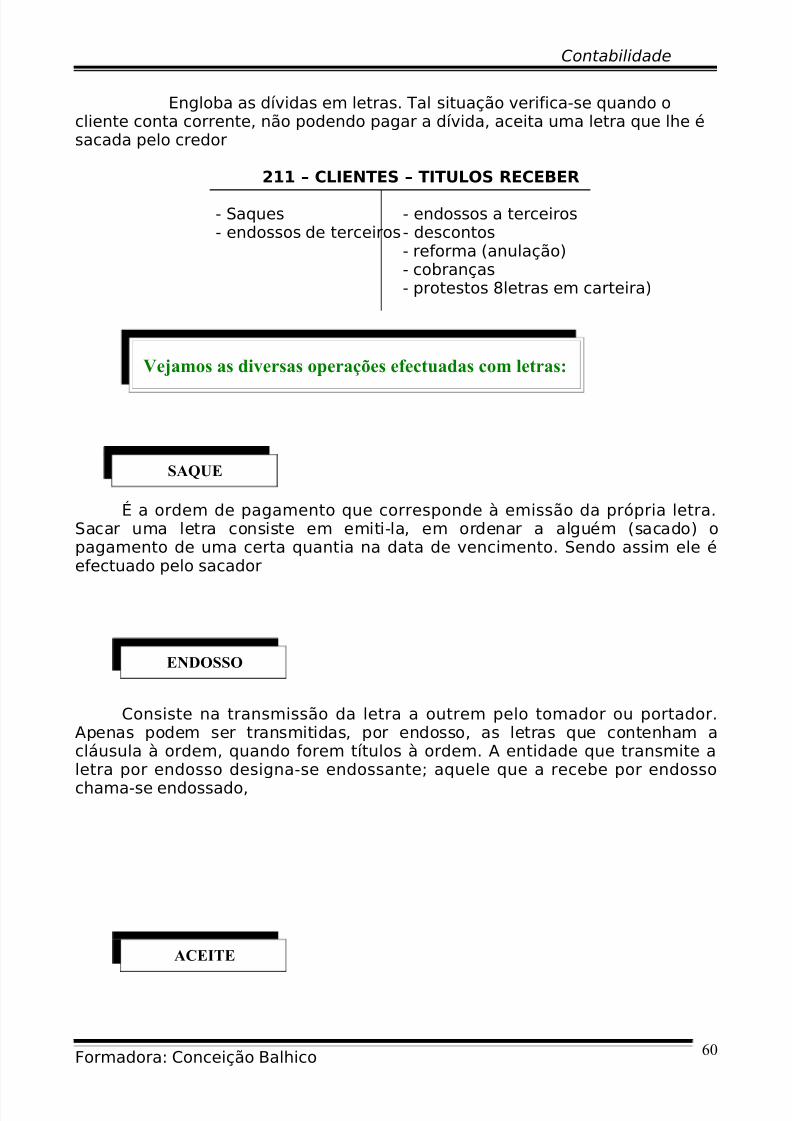

Engloba as dívidas em letras. Tal situação verifica-se quando ocliente conta corrente, não podendo pagar a dívida, aceita uma letra que lhe ésacada pelo credor

211 – CLIENTES – TITULOS RECEBER

- Saques - endossos a terceiros- endossos de terceiros- descontos

- reforma (anulação)- cobranças- protestos 8letras em carteira)

É a ordem de pagamento que corresponde à emissão da própria letra.Sacar uma letra consiste em emiti-la, em ordenar a alguém (sacado) opagamento de uma certa quantia na data de vencimento. Sendo assim ele éefectuado pelo sacador

Consiste na transmissão da letra a outrem pelo tomador ou portador.Apenas podem ser transmitidas, por endosso, as letras que contenham acláusula à ordem, quando forem títulos à ordem. A entidade que transmite aletra por endosso designa-se endossante; aquele que a recebe por endosso

chama-se endossado,

Formadora: Conceição Balhico 60

Vejamos as diversas operações efectuadas com letras:

SAQUE

ENDOSSO

ACEITE

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 61/147

Contabilidade

É dado pelo sacado e consiste na declaração da responsabilidade destepelo pagamento da letra na data do vencimento. Após ter aceite a letra osacado passa a designar-se aceitante, sendo responsável pelo pagamentodaquela no vencimento.

O desconto de letras realiza-se nos bancos comerciais e consiste numarealização antecipada do seu valor, ou seja possibilita ao portador realizar ovalor da letra antes da data do seu vencimento pagando os juros e encargosrelativos ao período compreendido entre a data da apresentação a desconto e ado vencimento.

Consiste na substituição de uma letra antes do seu vencimento por outracom vencimento posterior. Esta operação, muito frequente, deve-se ao facto deo aceitante não poder liquidar, no todo ou em parte, o valor nominal da letra nadata do vencimento.

Formadora: Conceição Balhico 61

DESCONTO

REFORMA

RECÂMBIO

TOTAL

PARCIAL

Com juros

Sem Juros

Com Juros

Sem Juros

TIPOS DER

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 62/147

Contabilidade

A letra é apresentada, no vencimento, ao aceitante para que este procedaao seu pagamento, isto é, efectua-se a sua cobrança.

A cobrança pode assumir duas modalidades

1 – Cobrança Directa - Quando o sacador apresenta a letra apagamento, ao sacado, no dia do seu vencimento ou num dos dois dias úteisseguintes.

2 – Cobrança Bancária - Quando o sacador entrega as letras a umainstituição de bancária, para que esta proceda à cobrança das mesmas

Consiste numa acção levada a efeito pelo portador da letra, motivadapela falta de aceite ou falta de pagamento. O protesto por falta de aceitedeverá efectuar-se durante os prazos fixados para a apresentação ao aceite; oprotesto por falta de pagamento deverá efectuar-se num dos dois dias úteisseguintes aqueles em que a letra é pagável.

Vejamos o movimento contabilístico relativo às diversas operaçõescom letras:

A – O SAQUEO saque de uma letra implica a diminuição de dívida em conta –corrente e o aumento da dívida em letras a receber

21CLIENTES 21 CLIENTES212 – Clientes –Titulos a Receber 211 Clientes c/c

Vn Vn

Vn – Valor nominal da letra emitida

B – O ENDOSSOEndossar uma letra é transmitir a terceiros todos os direitos inerentes à

letraCom a letra a empresa, poderá efectuar pagamentos a fornecedores de

mercadorias ou a fornecedores de imobilizado.

Formadora: Conceição Balhico 62

PROTESTO

5/13/2018 Manual de Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-de-contabilidade-55a755f4bdb19 63/147

Contabilidade

a) Endosso a um fornecedor de mercadorias

21CLIENTES 22 FORNECEDORES212 – Clientes – Títulos a Receber 221 Fornecedores c/c

b) Endosso a um fornecedor de Imobilizado

21CLIENTES 26 O DEV e CREDORES212 – Clientes – Títulos a Receber 261 Fornecedores de Imob.