mais integraÇÃo entre governo e classe contÁbil · o contabilista é um profi ssional cada vez...

TRANSCRIPT

EX-MINISTRO DO PLANEJAMENTO E DA PREVIDÊNCIA, NELSON MACHADO, QUE TAMBÉM É CONTADOR, DIZ QUE É VIÁVEL E POSSÍVEL UMA INTERAÇÃO ENTRE GOVERNO E PROFISSIONAIS DA ÁREA

AÇÕES SOCIAISSÉRGIO CONTENTE SERÁ PARANINFO

EM FORMATURA DA LEGIÃO MIRIM DE VILA PRUDENTE

DE OLHO NO PRAZOATENÇÃO CONTRIBUINTES E CONTADORES: ECD DEVE SER APRESENTADA À RECEITA POR MEIO DO SPED ATÉ O DIA 30 DE JUNHO

MAIS INTEGRAÇÃO ENTRE GOVERNO E CLASSE CONTÁBIL

Informativo da Contmatic Phoenix • www.contmatic.com.br Edição 81 • Maio 2011

EDITORIAL

ÍNDICE

O mês de maio é sempre muito

especial. Logo de início come-

moramos o Dia Internacional do

Trabalho, com manifestações em

todo o mundo. No segundo domingo, famílias intei-

ras costumam se reunir para o Dia das Mães, uma das

melhores datas também para as vendas no comércio.

A primeira comemoração ganha contornos espe-

ciais com trabalhos desenvolvidos por fi lantropos

mundo afora. Por aqui, temos a Legião Mirim

de Vila Prudente, parceira da Fundação Idepac,

entidade que criei e mantenho desde abril de 2005,

como um bom exemplo.

Assim como a Legião Mirim de Vila Prudente, pos-

so dizer, com orgulho, de que temos muitas outras

associações com as mesmas preocupações sociais

que tanto afl igem o nosso País.

A propósito, vamos, a partir desta edição, apresen-

tar mensalmente os parceiros da Fundação Idepac,

responsáveis diretos pela nossa existência. Vocês

conhecerão o importante trabalho que fazem, con-

tribuindo para o desenvolvimento da sociedade, em

especial nas periferias das grandes cidades.

Sérgio Contente Presidente da Contmatic PhoenixMantenedor da Fundação IdepacDeus seja louvado

3 6 7 9

10 11 13

Entrevista com o ex-ministro Nelson Machado

Artigo: intimação por inconsistências na DCTF

Sped Contábil: prazo termina em 30 de junho

Contábil Phoenix: facilidade para criar controles

Nossos parceiros: clientes Dori e 3A

Legião Mirim: oportunidades para 5 mil jovens

Boas práticas: como gastar menos com telefone

CONTMATIC PHOENIXRua Padre Estevão Pernet, 215, Tatuapé, São Paulo/SP, CEP 03315-000.Telefone: (11) 2942-6700www.contmatic.com.br • [email protected]

Conselho editorial: Sérgio Contente (Presidência) • Mário Hessel (Diretoria executiva) • Sandro Costa de Oliveira (Diretoria comercial) • Priscila Ribeiro Salgado (Cursos) • Ailton dos Santos Silva (TI)

Produção editorial: Versátil Comunicação Estratégica (www.versatilcomunicacao.com.br) • Edição: Cícero Vieira • Textos: Helder Horikawa • Secretaria: Vanessa Lima • Jornalista responsável: Cícero Vieira (MTb 23.171)

Foto

• D

ivul

gaçã

o

Projeto gráfi co: Thatto Comunicação 360º (www.thatto.com.br)

Impressão: Rush Gráfi ca e Editorial Ltda. Periodicidade: mensal Tiragem: 20 mil exemplares

As opiniões expressas em artigos assinados são de inteira responsabilidade de seus autores.

Fale com a Contmatic: Comercial: (11) 2942-6723 • Financeiro: (11) 2942-6725 • Cursos: (11) 2942-6720 • Treinamentos: (11) 2942-6705Suporte: Folha: (11) 2942-6710 • G5/Junior: (11) 2942-6711 • Contábil: (11) 2942-6712 • Rede: (11) 2942-6713 • Outros: (11) 2942-6714

Publicação da Contmatic Phoenix, empresa de desenvolvimento de softwares administrativos, para seus clientes e parceiros.

Abaixo, a relação dos ganhadores dos livros, com dedicatória, do consultor fi nanceiro Gustavo

Cerbasi, e a reprodução dos textos de autoria deles, em comemoração ao Dia do Contabilista, sobre

o desafi o da profi ssão no Brasil.

Casais Inteligentes Enriquecem Juntos (Editora Gente)

“Acompanhar as modifi cações e introduções na legislação tributária é um dos grandes desafi os

para nós contabilistas. São alterações que ocorrem diariamente e precisamos sempre estar bem

preparados para assessorar os clientes da forma mais efi caz. Ainda bem que vocês da Contmatic

nos dão o melhor suporte por meio de cursos, revistas mensais e livros muito bem explicados. Essa

contribuição faz toda a diferença. Muito obrigada, Contmatic!”

Stefany Gualtieri – Acrel Contabilidade (São Paulo/SP)

Mais Tempo, Mais Dinheiro (Editora Thomas Nelson Brasil)

“Na globalização, o contabilista faz parte na tomada de decisões organizacionais de uma empresa

como um todo. No Brasil, um país em crescimento, são exigidas constantes atualizações nas áreas

fi scal e tributária, o que impõe desafi os como acompanhar os prazos, normas, decretos, regras, leis

e manter-se sempre conectado com a tecnologia. O contabilista é um profi ssional cada vez mais

valorizado, isto é, nos dias de hoje está sendo obrigado a se reciclar e aprender constantemente.”

Solange Ono Kobayasi – Maubertec Engenharia e Projetos (São Paulo/SP)

Investimentos Inteligentes (Editora Thomas Nelson Brasil)

“O grande desafi o de ser contabilista no Brasil, hoje, é a atualização profi ssional em várias áreas.

Todas as alterações introduzidas na legislação fi scal e a sua complexidade requerem uma atualiza-

ção rápida e constante. O contador precisa ser criativo e ter uma visão empresarial, além de possuir

conhecimentos gerais e específi cos nas áreas de administração, economia, legislação tributária

e societária, informática e até em contabilidade internacional, além de falar mais de uma língua,

dependendo da área de atuação. Atualmente, os empresários estão mais próximos dos seus con-

tadores, uma vez que, para planejar, controlar e avaliar as informações, necessitam de valores

corretos, que encontram-se analisados e centralizados na contabilidade. O papel do contador passa

e deve ser encarado como um desafi o a ser vencido num árduo caminho e ainda tem de ser percor-

rido, até que consolidemos um país mais justo.”

Silvio da Cunha – Lord Contabilidade (São Paulo/SP)

Na próxima edição, vamos sortear três livros para os leitores que en-

viarem, até o dia 13 de maio, sugestões ou comentários sobre este

boletim para o e-mail [email protected], com o seu nome

e o da empresa onde trabalha, além da cidade e o Estado onde ela

está localizada. Quem escrever, concorre ao sorteio de um exem-

plar do livro Imposto de Renda –Contribuições Administrativas pela

Secretaria da Receita Federal e Sistema Simples (Sistema CFC/CRCs),

de João Roberto Domingues Pinto, e dois exemplares de Respostas

da Consultoria Legalmatic, idealizado e realizado por Sérgio Contente.

A relação dos ganhadores será divulgada na próxima edição.

sorteionovo

Foto

s • D

ivul

gaçã

o

2 | Contmatic |

ENTREVISTA

MENOSEx-ministro Nelson Machado defende diálogo entre governo

e entidades contábeis nas discussões tributárias e fi scais

OBRIGAÇÕES ACESSÓRIAS

LEIA MAISA entrevista completa com Nelson Machado

no site www.contmatic.com.br.

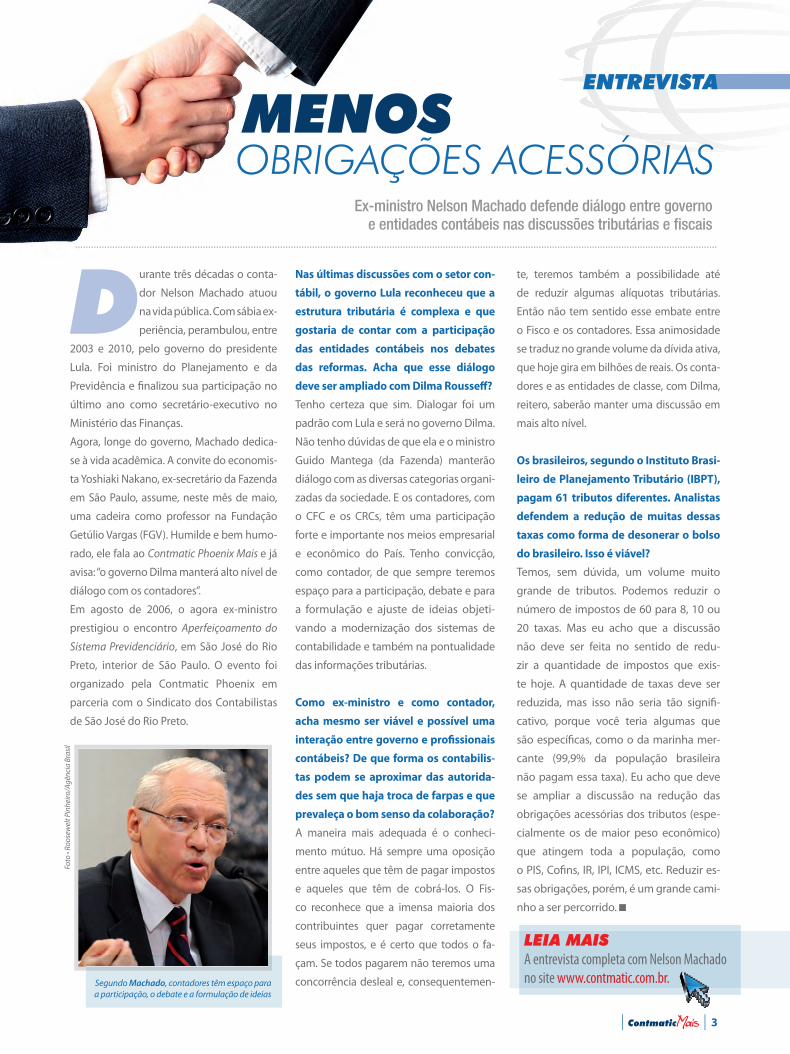

Durante três décadas o conta-

dor Nelson Machado atuou

na vida pública. Com sábia ex-

periência, perambulou, entre

2003 e 2010, pelo governo do presidente

Lula. Foi ministro do Planejamento e da

Previdência e fi nalizou sua participação no

último ano como secretário-executivo no

Ministério das Finanças.

Agora, longe do governo, Machado dedica-

se à vida acadêmica. A convite do economis-

ta Yoshiaki Nakano, ex-secretário da Fazenda

em São Paulo, assume, neste mês de maio,

uma cadeira como professor na Fundação

Getúlio Vargas (FGV). Humilde e bem humo-

rado, ele fala ao Contmatic Phoenix Mais e já

avisa: “o governo Dilma manterá alto nível de

diálogo com os contadores”.

Em agosto de 2006, o agora ex-ministro

prestigiou o encontro Aperfeiçoamento do

Sistema Previdenciário, em São José do Rio

Preto, interior de São Paulo. O evento foi

organizado pela Contmatic Phoenix em

parceria com o Sindicato dos Contabilistas

de São José do Rio Preto.

Nas últimas discussões com o setor con-

tábil, o governo Lula reconheceu que a

estrutura tributária é complexa e que

gostaria de contar com a participação

das entidades contábeis nos debates

das reformas. Acha que esse diálogo

deve ser ampliado com Dilma Rousseff ? Tenho certeza que sim. Dialogar foi um

padrão com Lula e será no governo Dilma.

Não tenho dúvidas de que ela e o ministro

Guido Mantega (da Fazenda) manterão

diálogo com as diversas categorias organi-

zadas da sociedade. E os contadores, com

o CFC e os CRCs, têm uma participação

forte e importante nos meios empresarial

e econômico do País. Tenho convicção,

como contador, de que sempre teremos

espaço para a participação, debate e para

a formulação e ajuste de ideias objeti-

vando a modernização dos sistemas de

contabilidade e também na pontualidade

das informações tributárias.

Como ex-ministro e como contador,

acha mesmo ser viável e possível uma

interação entre governo e profi ssionais

contábeis? De que forma os contabilis-

tas podem se aproximar das autorida-

des sem que haja troca de farpas e que

prevaleça o bom senso da colaboração?

A maneira mais adequada é o conheci-

mento mútuo. Há sempre uma oposição

entre aqueles que têm de pagar impostos

e aqueles que têm de cobrá-los. O Fis-

co reconhece que a imensa maioria dos

contribuintes quer pagar corretamente

seus impostos, e é certo que todos o fa-

çam. Se todos pagarem não teremos uma

concorrência desleal e, consequentemen-

te, teremos também a possibilidade até

de reduzir algumas alíquotas tributárias.

Então não tem sentido esse embate entre

o Fisco e os contadores. Essa animosidade

se traduz no grande volume da dívida ativa,

que hoje gira em bilhões de reais. Os conta-

dores e as entidades de classe, com Dilma,

reitero, saberão manter uma discussão em

mais alto nível.

Os brasileiros, segundo o Instituto Brasi-

leiro de Planejamento Tributário (IBPT),

pagam 61 tributos diferentes. Analistas

defendem a redução de muitas dessas

taxas como forma de desonerar o bolso

do brasileiro. Isso é viável? Temos, sem dúvida, um volume muito

grande de tributos. Podemos reduzir o

número de impostos de 60 para 8, 10 ou

20 taxas. Mas eu acho que a discussão

não deve ser feita no sentido de redu-

zir a quantidade de impostos que exis-

te hoje. A quantidade de taxas deve ser

reduzida, mas isso não seria tão signifi -

cativo, porque você teria algumas que

são específi cas, como o da marinha mer-

cante (99,9% da população brasileira

não pagam essa taxa). Eu acho que deve

se ampliar a discussão na redução das

obrigações acessórias dos tributos (espe-

cialmente os de maior peso econômico)

que atingem toda a população, como

o PIS, Cofi ns, IR, IPI, ICMS, etc. Reduzir es-

sas obrigações, porém, é um grande cami-

nho a ser percorrido.

Foto

• Ro

osew

elt P

inhe

iro/A

gênc

ia B

rasil

Segundo Machado, contadores têm espaço para a participação, o debate e a formulação de ideias

| Contmatic | 3 | Contmatic | 3

LEGALMATIC PHOENIX

CONSULTORIAONLINE

Com profi ssionais atualizados, experientes e bastante atentos, a Consultoria Online Legalmatic Phoenix oferece gratuitamente aos clientes da Contmatic o esclarecimento adequado das principais dúvidas sobre a legislação e aos procedimentos das áreas tributária, contábil, trabalhista e previdenciária.

A Participação nos Lucros e Resultados

(PLR) integra a base de cálculo para o des-

conto da contribuição previdenciária?

A participação do empregado nos lu-

cros ou resultados da empresa, quando

paga ou creditada de acordo com a lei,

não integra o salário de contribuição,

conforme Inciso J, § 9º, do artigo 28 da

Lei nº 8.212/91.

Quando um empregado temporário

sofre acidente na companhia onde

presta os serviços, a obrigação da

emissão da Comunicação do Acidente

do Trabalho (CAT) é da empresa contra-

tante ou contratada?

O manual de preenchimento da Comuni-

cação do Acidente do Trabalho (CAT) esta-

belece, no item III, Informações Gerais, no

subitem 1.4, que, no caso de trabalhador

temporário, a comunicação deve ser reali-

zada pela empresa de trabalho temporário.

Como deve ser informada a retenção

de 11% para a Previdência Social, na

nota fi scal, fatura ou recibo de presta-

ção de serviços?

De acordo com o artigo 126, da Instrução

Normativa RFB nº 971/09, a empresa con-

tratada deve destacá-la como “Retenção

para a Previdência Social”, na nota fi scal,

fatura ou recibo de prestação de servi-

ços. O destaque do valor retido deve ser

identifi cado logo depois da descrição dos

serviços prestados, apenas para produzir

efeito como parcela dedutível no ato da

quitação do documento, sem alteração do

valor bruto da nota, da fatura ou do recibo

de prestação de serviços.

A empregada grávida que pede de-

missão sob a alegação de que vai mu-

dar de cidade goza de estabilidade?

Não. O artigo 10, II, “b”, do Ato das

Disposições Constitucionais Tran-

sitórias da Constituição Federal de

1988, garante a estabilidade de em-

prego à empregada gestante, desde

a confi rmação da gravidez até cinco

meses depois do parto, contra a dis-

pensa arbitrária ou sem justa causa.

Contudo, não há na lei garantia de

estabilidade provisória no caso de

pedido de demissão. Dessa forma,

se a empregada pedir demissão, ela

renuncia ao seu emprego e, conse-

quentemente, à sua estabilidade.

Qual é o prazo que o empregador

tem para devolver ao empregado a

carteira de trabalho que reteve para

efetuar anotações?

Nos termos do artigo 29, da CLT,

o empregador tem o prazo de 48 ho-

ras para efetuar as anotações necessá-

rias e devolver a CTPS ao trabalhador,

que deve assinar um contrarecibo à

empresa. O prazo começa a ser conta-

do a partir do momento da entrega do

documento, mediante recibo forneci-

do ao empregado.

Qual o procedimento a ser adotado

quando a empresa perde o Livro de

Registro de Empregados?

Pela ausência de dispositivo legal

que trate da questão, para regulari-

zar-se a situação de extravio do Livro

de Registro de Empregados, o em-

Área previdenciáriaÁrea trabalhista

pregador deve observar os seguin-

tes procedimentos práticos: registrar

um Boletim de Ocorrência (BO) sobre

a perda do documento e publicar o

fato em qualquer jornal de circula-

ção local. No livro substituto, deve

efetuar o registro dos empregados

ativos e anexar nele cópias do BO e

do anúncio publicado em jornal.

Esses procedimentos, como men-

cionado anteriormente, são atitudes

práticas, sem amparo legal. Assim,

pode o órgão regional do Ministério

do Trabalho e Emprego adotar proce-

dimentos próprios, principalmente no

que tange à comunicação à Delegacia

Regional do Trabalho.

Na rescisão por justa causa é possí-

vel efetuar a homologação no sindi-

cato ou no Ministério do Trabalho?

Sim. A Instrução Normativa SRT

nº 15/10, que estabelece procedi-

mentos para a assistência e a ho-

mologação, na rescisão do contrato

de trabalho, dispõe que o objetivo

deles é orientar e esclarecer o em-

pregado e o empregador acerca

do cumprimento da lei, bem como

zelar pelo efetivo pagamento das

parcelas rescisórias.

A legislação não exige a expressa con-

fi ssão do empregado de haver come-

tido falta grave para que se efetue a

homologação da rescisão contratual,

visto que ele, se quiser, pode recorrer

à Justiça do Trabalho, para pleitear as

verbas não recebidas por ter sido dis-

pensado por justa causa.

4 | Contmatic |

Inexistência de prova segura do valor do salário pago

“Nos casos em que se discute a existência de relação de em-

prego, não havendo segurança na prova referente ao valor do

salário indicado na inicial pelo obreiro, e nem paradigma na

empresa que possa nortear a fi xação de um justo valor para

seu trabalho, deve o julgador aplicar a disposição fi nal do ar-

tigo 460 da CLT, fi xando o salário que for habitualmente pago

para serviço semelhante.”

TRT/MG - 14397/00 - 4ª Turma - Relator Juiz João Bosco Pinto Lara

Incorporação ao salário da gratifi cação semestral

“Sendo a gratifi cação semestral sempre paga à reclamante,

contando com a mesma para o orçamento familiar, mesmo

que somente a cada seis meses, o correto é entender que hou-

ve incorporação do benefício ao contrato de trabalho, como

norma mais benéfi ca. Aliás, o § 1º do art. 457 da CLT dispõe

que as gratifi cações, habitualmente concedidas, integram a

remuneração obreira, adquirindo natureza salarial e, portanto,

não podendo ser suprimidas unilateralmente.”

TRT/MG - 3598/01 - 4ª Turma - Relator Juiz Luiz O.Linhares Renault

Prêmio: natureza salarial

“É inegável o caráter salarial do prêmio pago pelo número

de vendas realizadas, sendo nítida a natureza contraprestati-

va da parcela. Embora se trate de salário condição, que pode

ser suprimido caso não verifi cadas as circunstâncias que

ensejam o seu pagamento, enquanto pago habitualmente,

repercute no salário para todos os fi ns.”

TRT/MG - 3889/01 - 3ª Turma - Relatora Juíza Maria Laura F.Lima de Faria

Área tributária

Uma empresa, obrigada a emitir a Nota Fiscal Eletrônica (NF-e)

nas operações interestaduais, pode emitir a Nota Fiscal Mode-

lo 1 ou 1-A nas operações internas?

Sim. O contribuinte tem o direito legal de emitir nota fi scal mo-

delo 1 ou 1-A para as operações internas, desde que a venda não

seja feita para órgãos públicos, hipótese em que está obrigado a

emitir a Nota Fiscal Eletrônica (NF-e), conforme previsto na Por-

taria CAT nº 162/08, artigo 7º, inciso III, § 3º, item 3.

Qual o prazo para o recolhimento do ICMS pelo sujeito passivo

em suas operações internas, na condição de responsável pela

substituição tributária?

O prazo para o recolhimento do ICMS, na condição de sujeito

passivo por substituição, pelas operações subsequentes com

as mercadorias sujeitas ao regime da substituição tributária, foi

prorrogado para o último dia do segundo mês subsequente ao

período de referência da apuração, conforme determina a últi-

ma alteração promovida pelo Decreto nº 56.851/11, com efeitos

para os fatos geradores ocorridos até 31 de dezembro de 2012.

Como deve ser escriturado o livro de Registro de Inventário

da empresa que encerrou o exercício civil sem estoque de

mercadorias?

Inexistindo estoque, o contribuinte deve mencionar o fato na

primeira linha do livro de Registro de Inventário, depois de pre-

encher o cabeçalho da página, conforme o artigo 221, do RICMS/

SP - Decreto nº 45.490/00.

Entidades sem fi ns lucrativos podem vender camisetas para

arrecadar fundos para as suas atividades?

De acordo com a redação do § 3º, do artigo 12, da Lei nº 9.532/97,

e do artigo 10, da Lei nº 9.718/98, considera-se entidade sem fi ns

lucrativos a organização que não apresenta superávit em suas

contas ou, caso o apresente em determinado exercício, destine

o referido resultado, integralmente, à manutenção e ao desenvol-

vimento dos seus objetivos sociais. Assim, desde que observadas

as regras acima, não há impedimento da prática de vendas de

mercadorias, desde que tal prática esteja relacionada diretamente

ao seu objetivo social e conste no estatuto da organização.

CALENDÁRIOS DE OBRIGAÇÕES

Não perca prazos e verifi que sempre o vencimento de cada

obrigação federal ou estadual. Para isso, basta consultar os

calendários tributários, atualizados mensalmente pela equipe

do Legalmatic Phoenix e disponíveis no site do Legalmatic.

Calendário federal de obrigações http://www.legalmatic.com.br/calendario_obrigacoes_federal2011.asp

Calendário estadual de obrigações http://www.legalmatic.com.br/calendario_obrigacoes_estadual2011.asp

Acesse agora www.legalmatic.com.br, onde você encontra um banco de dados com mais de 120 mil respostas, e envie-nos a sua pergunta.

Acesondede 1

Jurisprudências

| Contmatic | 5

*Júlio Linuesa Perez é conselheiro do Conselho Regional de Contabilidade do Estado de São Paulo (CRC SP)

Foto

• D

ivul

gaçã

o

Desde março, a Receita Fe-

deral do Brasil está inti-

mando aproximadamen-

te 440 mil empresas que

possuem saldos devedores declarados

na Declaração de Débitos e Créditos Tri-

butários (DCTF). As inconsistências nos

dados que levaram a essa cobrança de

tributos devidos são os motivos da inti-

mação. Essas empresas possuem débitos

com o Fisco no valor total de R$ 6 bilhões.

Os contribuintes que receberem a inti-

mação têm o prazo de 30 dias para re-

gularizar a situação com o Fisco. Aqueles

que não conseguirem a normalização

poderão ser inscritos em Dívida Ativa da

União e no Cadastro Informativo de crédi-

tos não-quitados do setor público federal

(Cadin) do Banco Central do Brasil. As em-

presas fi carão também impedidas de tira-

rem Certidão Negativa de Débito (CND).

A cobrança de débitos das empresas,

desde abril, no mês subsequente à en-

trega da Declaração, só é possível graças

ao aperfeiçoamento dos sistemas da

Receita. Antes, o Fisco levava de seis a

oito meses para fazer tal cobrança. Com

a notifi cação eletrônica, o débito será

cobrado no mês seguinte ao da entrega

da declaração. Por simplifi car e agilizar o

processo, essa medida é muito importan-

te e mostra como a Receita está cada vez

mais “de olho aberto” no contribuinte.

tual de Atendimento ao Contribuinte

(e-CAC) na página da RFB na internet

(www.receita.fazenda.gov.br), onde po-

dem ser consultados os débitos e

gerados os Documentos de Arrecada-

ção de Receitas Federais (Darf ), com

os devidos acréscimos moratórios,

para pagamento. Antes, o aviso de

cobrança era enviado pelos Correios.

Com essa providência, o propósito do

Fisco é estimular as empresas a adota-

rem o domicílio tributário eletrônico. Os

contribuintes que fi zerem essa opção

têm vantagens como garantia de sigilo

fi scal, consulta de todos os processos

pela internet e, dentro de seis meses,

podem enviar eletronicamente suas

petições ou impugnações para o Fisco.

INTIMAÇÃOAOS DEVEDORES DA DCTFPor Júlio Linuesa Perez*

6 | Contmatic |

A PALAVRA É SUA

Antes, o Fisco levava de seis a oito meses para fazer tal cobrança. Com a notifi cação eletrônica,

o débito será cobrado no mês seguinte ao da entrega da declaração

De acordo com os dados do órgão, hoje,

1,6 milhão de empresas são obrigadas a

entregar a DCTF, onde são informados

os tributos pagos, parcelados, as formas

de pagamento e se a pessoa jurídica

tem ou não saldo a pagar. A DCTF deve

ser entregue até o 15º dia útil do segun-

do mês subsequente aos fatos gerado-

res. Estão isentas dessa obrigação as mi-

cros e pequenas empresas inscritas no

Simples Nacional. Nesse primeiro lote,

foram cobrados débitos lançados nas

declarações transmitidas nos últimos

seis meses, cujo saldo devedor ainda

não foi regularizado.

As intimações foram enviadas à cai-

xa postal eletrônica que as empresas

possuem no ambiente do Centro Vir-

6 | Contmatic |

Contribuintes e contadores

devem fi car atentos. A Es-

crituração Contábil Digital

(ECD) deve ser apresentada

à Receita Federal do Brasil através do am-

biente Sped até o dia 30 de junho. A ECD

foi instituída para fi ns fi scais e previden-

ciários e deverá ser transmitida pelas pes-

soas jurídicas, sendo que somente será

considerada válida após a confi rmação de

recebimento do arquivo e a autenticação

pelos órgãos de registro.

A ECD substitui a emissão de livros contá-

beis (Diário e Razão), balancetes e fi chas de

lançamento e auxiliares em papel, pela sua

existência apenas digital. A ECD, segundo

Rogério Canaciro, coordenador e consultor

da fi lial da Contmatic Phoenix em Marília,

interior de São Paulo, ainda não está obri-

gatória para todos os contribuintes.

Inicialmente, a obrigatoriedade se deu a

partir de 1º de janeiro de 2008 e estava

relacionada às sociedades empresárias

tributadas pelo imposto de renda com

base no Lucro Real sujeitas ao acompa-

nhamento econômico-tributário dife-

renciado, nos termos da Portaria RFB

ECD, segundo Canaciro, não é obrigatória para todos os contribuintes

Foto

• D

ivul

gaçã

o

ESPAÇO CONTÁBIL

nº 11.211, de 7 de novembro de 2007.

Porém, a partir de 2009, as demais so-

ciedades empresárias tributadas com

base no Lucro Real também passaram

a ser obrigadas ao envio da ECD, entre-

tanto, fi cou facultado a adesão para as

demais pessoas jurídicas, independen-

temente do regime tributário.

As empresas que não transmitirem a

ECD em tempo hábil terão penalizações

exorbitantes. A legislação prevê multa de

R$ 5 mil por mês de atraso ou fração

de mês. “O prazo termina no dia 30 de

junho. Se o livro digital for transmitido

no dia 1º de julho, a multa já será de

R$ 5 mil. O valor é mantido até o último

dia de julho. Iniciado o mês de agosto,

a multa passa para R$ 10 mil. E, assim,

sucessivamente”, argumenta Canaciro.

A notifi cação referente à penalização,

segundo o consultor da Contmatic, não

é automática. Ou seja, o contribuinte

deve aguardar a emissão da notifi cação

pela Receita Federal. “Existe possibili-

dade de redução do valor, nos casos de

pagamento dentro do prazo previsto na

notifi cação”, explica.

SPED: PRAZO TERMINA

EM JUNHO CREDENCIAMENTODO DECO credenciamento, que deveria ini-

ciar em junho foi prorrogado. Agora

o contribuinte paulista optante pelo

Simples Nacional deve começar a se ca-

dastrar para o Domicílio Eletrônico do

Contribuinte (DEC) a partir de outubro.

O credenciamento deve ser conforme

o 8º dígito do número de inscrição no

Cadastro Nacional da Pessoa Jurídica

(CNPJ) ou conforme a data de início de

atividade. Por sua vez, a pessoa jurídi-

ca, cujo 8º dígito seja o número 1, deve

fazer o credenciamento entre os meses

de outubro, novembro e dezembro. Na

sequência o número 2 o faz entre janei-

ro e fevereiro de 2012 e assim sucessi-

vamente. Já os contribuintes optantes

pelo Regime RPA deverão efetuar o ca-

dastro no DEC até 31 de julho de 2011.

O contribuinte optante pelo RPA que

iniciar suas atividades após 31 de julho

deverá credenciar-se no prazo de 90

dias contados da data de inscrição no

Cadastro de Contribuintes do ICMS.

FIQUE LIGADO

MAIS UM ANO PARA O E-LALURA Receita Federal prorrogou a entre-

ga obrigatória do Livro de Apuração

do Lucro Real (e-Lalur). O novo pra-

zo para o envio eletrônico de dados

vence em 30 de junho de 2012, ten-

do como base o calendário de 2011.

Pelo prazo anterior o documento

deveria ser entregue no próximo

dia 30 de junho.

| Contmatic | 7

SOLUÇÕES CONTMATIC

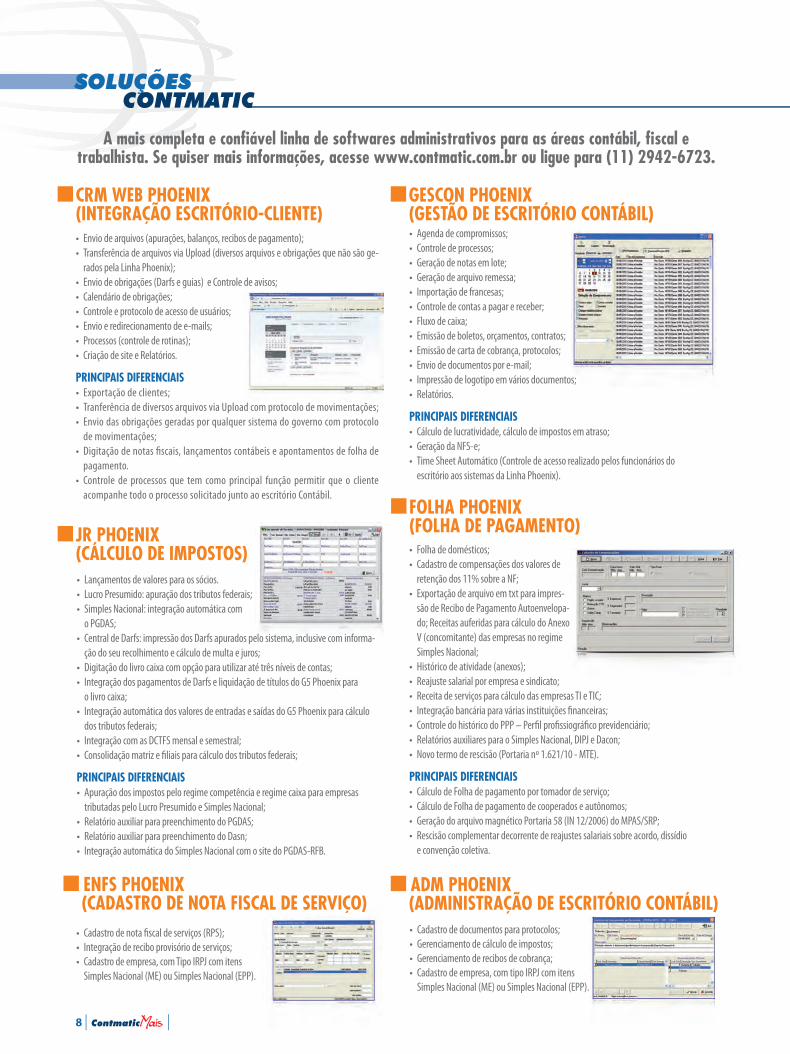

A mais completa e confi ável linha de softwares administrativos para as áreas contábil, fi scal e trabalhista. Se quiser mais informações, acesse www.contmatic.com.br ou ligue para (11) 2942-6723.

ENFS PHOENIX(CADASTRO DE NOTA FISCAL DE SERVIÇO)

• Cadastro de nota fi scal de serviços (RPS);

• Integração de recibo provisório de serviços;

• Cadastro de empresa, com Tipo IRPJ com itens

Simples Nacional (ME) ou Simples Nacional (EPP).

AL DE SERVIÇO)

CRM WEB PHOENIX (INTEGRAÇÃO ESCRITÓRIO-CLIENTE) • Envio de arquivos (apurações, balanços, recibos de pagamento);

• Transferência de arquivos via Upload (diversos arquivos e obrigações que não são ge-

rados pela Linha Phoenix);

• Envio de obrigações (Darfs e guias) e Controle de avisos;

• Calendário de obrigações;

• Controle e protocolo de acesso de usuários;

• Envio e redirecionamento de e-mails;

• Processos (controle de rotinas);

• Criação de site e Relatórios.

PRINCIPAIS DIFERENCIAIS • Exportação de clientes;

• Tranferência de diversos arquivos via Upload com protocolo de movimentações;

• Envio das obrigações geradas por qualquer sistema do governo com protocolo

de movimentações;

• Digitação de notas fi scais, lançamentos contábeis e apontamentos de folha de

pagamento.

• Controle de processos que tem como principal função permitir que o cliente

acompanhe todo o processo solicitado junto ao escritório Contábil.

d com protocolo de movimentações;

GESCON PHOENIX (GESTÃO DE ESCRITÓRIO CONTÁBIL)

• Agenda de compromissos;

• Controle de processos;

• Geração de notas em lote;

• Geração de arquivo remessa;

• Importação de francesas;

• Controle de contas a pagar e receber;

• Fluxo de caixa;

• Emissão de boletos, orçamentos, contratos;

• Emissão de carta de cobrança, protocolos;

• Envio de documentos por e-mail;

• Impressão de logotipo em vários documentos;

• Relatórios. PRINCIPAIS DIFERENCIAIS • Cálculo de lucratividade, cálculo de impostos em atraso;

• Geração da NFS-e;

• Time Sheet Automático (Controle de acesso realizado pelos funcionários do

escritório aos sistemas da Linha Phoenix).

s;

• Folha de domésticos;

• Cadastro de compensações dos valores de

retenção dos 11% sobre a NF;

• Exportação de arquivo em txt para impres-

são de Recibo de Pagamento Autoenvelopa-

do; Receitas auferidas para cálculo do Anexo

V (concomitante) das empresas no regime

Simples Nacional;

• Histórico de atividade (anexos);

• Reajuste salarial por empresa e sindicato;

• Receita de serviços para cálculo das empresas TI e TIC;

• Integração bancária para várias instituições fi nanceiras;

• Controle do histórico do PPP – Perfi l profi ssiográfi co previdenciário;

• Relatórios auxiliares para o Simples Nacional, DIPJ e Dacon;

• Novo termo de rescisão (Portaria nº 1.621/10 - MTE).

PRINCIPAIS DIFERENCIAIS • Cálculo de Folha de pagamento por tomador de serviço;

• Cálculo de Folha de pagamento de cooperados e autônomos;

• Geração do arquivo magnético Portaria 58 (IN 12/2006) do MPAS/SRP;

• Rescisão complementar decorrente de reajustes salariais sobre acordo, dissídio

e convenção coletiva.

FOLHA PHOENIX (FOLHA DE PAGAMENTO)

-

o

• Lançamentos de valores para os sócios.

• Lucro Presumido: apuração dos tributos federais;

• Simples Nacional: integração automática com

o PGDAS;

• Central de Darfs: impressão dos Darfs apurados pelo sistema, inclusive com informa-

ção do seu recolhimento e cálculo de multa e juros;

• Digitação do livro caixa com opção para utilizar até três níveis de contas;

• Integração dos pagamentos de Darfs e liquidação de títulos do G5 Phoenix para

o livro caixa;

• Integração automática dos valores de entradas e saídas do G5 Phoenix para cálculo

dos tributos federais;

• Integração com as DCTFS mensal e semestral;

• Consolidação matriz e fi liais para cálculo dos tributos federais;

PRINCIPAIS DIFERENCIAIS • Apuração dos impostos pelo regime competência e regime caixa para empresas

tributadas pelo Lucro Presumido e Simples Nacional;

• Relatório auxiliar para preenchimento do PGDAS;

• Relatório auxiliar para preenchimento do Dasn;

• Integração automática do Simples Nacional com o site do PGDAS-RFB.

JR PHOENIX (CÁLCULO DE IMPOSTOS)

elo sisistema inclusive com informa

ADM PHOENIX (ADMINISTRAÇÃO DE ESCRITÓRIO CONTÁBIL)

• Cadastro de documentos para protocolos;

• Gerenciamento de cálculo de impostos;

• Gerenciamento de recibos de cobrança;

• Cadastro de empresa, com tipo IRPJ com itens

Simples Nacional (ME) ou Simples Nacional (EPP).

8 | Contmatic |

facilidades para criar controlesContábil Phoenix:

O mais completo sistema de contabilidade, o Contábil Phoenix oferece

muitas facilidades para os usuários. Imagine uma empresa com 100 mil

documentos para serem contabilizados e sem um controle interno para

que sua equipe desenvolva os trabalhos sem cometer erros. Em uma

empresa ou departamento de contabilidade que contempla uma gran-

de movimentação de dados tem a necessidade de criar alguns controles

internos. Um deles é a criação de lotes.

De olho no cliente que busca minimizar os erros, o Contábil Phoenix ofe-

rece a ferramenta de lançamentos por lote. Para colocá-lo em operação,

basta cadastrar o lote, débito, crédito, histórico e valor do mesmo. Após

o cadastro e ativação, basta que o usuário desenvolva os lançamentos

contábeis conforme o lote escolhido. “O Contábil também emite uma

mensagem de alerta quando há diferenças entre os lançamentos digi-

tados e o lote confi gurado”, destaca o consultor Sergio Bispo de Oliveira.

“Não basta conhecer a legislação em vigência e executá-la. Devemos

explorar ao máximo os processos do Contábil Phoenix”, informa a con-

sultora Meire Luciana Roque dos Santos. “Há fatos contábeis que são

lançados todos os meses, como contas de água, energia elétrica e te-

lefonia, que, no Contábil Phoenix, basta confi gurar na tela ‘lançamen-

tos automáticos’ ou na tela ‘mensais constantes’ (esse último quando

o contador, por meio de contratos e outros documentos, conhece an-

tecipadamente o valor do fato contábil). Após a confi guração, bastará

‘dois cliques’ para que esse lançamento seja processado, diminuindo

riscos e tempo gasto na execução contábil”, completa.

NFP PHOENIX (NOTA FISCAL PAULISTA)

• Escrituração e impressão dos relatórios das

notas fi scais modelo 1;

• Escrituração e impressão dos relatórios das

notas fi scais modelo 2;

• Escrituração e impressão dos relatórios dos

cupons fi scais;

• Exportação das informações acima para o site

do Posto Fiscal Paulista e também para o Programa G5 Phoenix.

PRINCIPAIS DIFERENCIAIS• Único software no mercado;

• Desenvolvido exclusivamente para atender à legislação da Nota Fiscal

Paulista, instituída por meio da Portaria CAT 85/2007, uma excelente

ferramenta para gerar arquivos dos contabilistas.

grama G5 Phoenix.

ORION PHOENIX (ERP)

• Emissão de Notas Fiscais de Importação e

Exportação;

• Faturamento de Serviços;

• Controle de produtos com grade;

• Gerenciamento do fl uxo de produção;

• Conciliação bancária;

• Fluxo de caixa (Realizado e previsto);

• Controle Kardex com custo do produto;

• Expedição de Compras.

PRINCIPAIS DIFERENCIAIS • NF-e 2.0 - Totalmente integrada com estoque e contas a receber;

• Integração com Contábil Phoenix e G5.

G5 PHOENIX (ESCRITA FISCAL)

• Escrituração de entradas, saídas e

serviços (ICMS);

• Escrituração de serviços prestados e

tomados (ISS);

• Escrituração do registro de inventário;

• Impressão do Livro Registro de Entradas

e Saídas;

• Importação e exportação para o Sped Fiscal – RFB;

• Integração de faturamento e compras – Notas fi scais de entradas e de saídas, com

informações adicionais do IPI (necessárias à DIPJ), serviços prestados e serviços tomados;

• Importação e exportação dos registros especiais do Sintegra;

• Importação da NF-e das prefeituras de São Paulo, Campinas, Osasco e Barueri;

• Importação da NF-e federal nos formatos xml e txt pelo site da RFB e leitor óptico;

• Geração de arquivos como Nova Guia Eletrônica, Nota Fiscal Paulista, GRF-CBT, DCTF,

DIRF, IN86/2001, Declarações Municipais, Dacon, DMED (Prestadores de serviços);

• Impressões dos livros de apuração do ICMS e IPI; demonstrativo de apuração do PIS e

Cofi ns; Gare do ICMS de São Paulo e relatório para preenchimento do STDA-SP;

• Controle de conta corrente: lançamento das baixas de títulos integrados com os lança-

mentos fi scais. Permite também a digitação de valores não escriturados;

• Central de Darfs: impressão dos Darfs apurados pelo sistema, inclusive com a informa-

ção do seu recolhimento e cálculo de multa e juros. Permite também a impressão de

Darfs não apurados pelo sistema. Integração dos débitos e seus respectivos recolhi-

mentos para a DCTF;

• Geração de arquivos para o Sped Fiscal e o EFD PIS/Cofi ns.

PRINCIPAIS DIFERENCIAIS • Sped Fiscal: possibilita a importação, escrituração e exportação do arquivo digital;

• NF-e: possibilita a importação da nota fi scal eletrônica de entrada e saída nos formatos txt

e xml pelo site da RFB e leitor óptico;

• Importação de arquivos da Nota Fiscal Paulista modelos 1, 2 e ECF;

• Dacon: geração do arquivo para as empresas tributadas pelo Lucro Real e Presumido.

| Contmatic | 9

NOSSOS PARCEIROS

Apontada como uma das principais companhias no

segmento de candies (balas, pirulitos, confeitos de

chocolate e balas de goma) e snacks no Brasil, a Dori

Alimentos, de Marília, interior de São Paulo, com-

pleta no dia 8 de maio 44 anos de história. São mais de quatro

décadas de muito sucesso, traduzido hoje com um portfólio de

aproximadamente 350 itens.

Além de estar presente em todo o mercado brasileiro, a Dori ex-

porta seus produtos para a América Latina, África e Ásia. A com-

panhia, que também mantém uma unidade fabril em Rolândia,

no Paraná, e deve ganhar um Centro de Distribuição em Alagoas

para abastecer o Nordeste, tem hoje cerca de 2,3 mil funcionários.

A Dori completa em novembro próximo dez anos de parceria

com a Contmatic Phoenix. Em Marília a empresa é atendida pela

fi lial da Contmatic. “Tornamo-nos clientes por meio de uma in-

dicação. Os principais fatores para fecharmos com a Contmatic

foram o atendimento a uma demanda específi ca de trabalho,

custo, qualidade de informação, versatilidade e praticidade para o

usuário”, explica Deusdete Silva Andrade, gerente contábil da Dori.

A Dori Alimentos utiliza os programas de contabilidade e escrita

fi scal da Contmatic. “A praticidade desses sistemas nos permite

um diferencial na realização das rotinas contábeis e fi scais em

tempo adequado aos prazos que são solicitados, com segurança

e qualidade de informação”, diz Andrade.

A 3A Assessoria e Consultoria Contábil, no bair-

ro do Belém, em São Paulo, acaba de comple-

tar uma década de parceria com a Contmatic

Phoenix. Também é o tempo de existência do

escritório, do trio de contadores Cynthia Maria Azevedo

Motta, Júlio Gomes Santana e Jair Jacó Chaves.

O nome 3A é uma referência a três amigos, Cynthia, Júlio e

Gilmar Tomaz (este deixou a sociedade anos depois), fun-

dadores do escritório, que teve seu primeiro endereço no

Tatuapé. Do número de meia dúzia de clientes em 2001,

a empresa conta hoje com uma base de 120 empresas,

atendidas por um grupo de 20 funcionários.

Curiosidade: uma signifi cativa parcela de 30% é de fora da

capital. “Em algumas regiões há uma carência de mão de

obra qualifi cada em nossa área. Aproveitamos nosso ne-

tworking para conquistarmos novos clientes”, explica Júlio.

Desde a sua constituição, a 3A trabalha com sistemas

Contmatic. “Com eles só tenho elogios a fazer. Além de efi -

cientes, estão sempre atualizados de acordo com a legis-

lação vigente e permitem a exploração de relatórios ge-

renciais para o envio aos meus clientes”, argumenta Júlio.

O escritório do trio de amigos, companheiros dos tempos

do curso de Ciências Contábeis na Universidade Castelo

Branco (Unicastelo), vive uma fase de expansão. E quer

aproveitar para ampliar os horizontes, em especial entre

as empresas que encaram os contadores como importan-

tes gestores em seu planejamento estratégico.

DORI:DE MARÍLIAPARA O MUNDO

3A EM RITMODE EXPANSÃO

Equipe da 3A tem 20 colaboradores

Foto

• D

ivul

gaçã

o

Paulista de Marília, Dori tem fábrica também no Paraná

Foto

• D

ivul

gaçã

o

10 | Contmatic |

AÇÕES SOCIAIS SÉRGIO CONTENTE

Jorge, Sandra, Sérgio Contente e

Evaldo: 5 mil jovens qualifi cados

90% dos formandos deixam a Legião Mirim com vagas de emprego garantidas

SÉRGIO CONTENTE É CONVIDADO PARA

| Contmatic | 11

PARANINFO DOS FORMANDOS DA LEGIÃO MIRIM

Foto

s • D

ivul

gaçã

o

A Legião Mirim oferece cursos gratuitos de qualifi cação na área

administrativa a adolescentes a partir dos 14 anos e meio

A taxa de desemprego no Brasil

está caindo. É o que demons-

tram pesquisas do IBGE. O

índice em 2010 foi de 6,3%,

metade da taxa de 12,6% registrada em

2002. Uma boa notícia, a ser comemorada

em 1º de maio, Dia do Trabalho.

conseguir a primeira colocação ou

uma nova ocupação.

A Legião Mirim de Vila Prudente, em

São Paulo, sob o comando de Evaldo

Luis Buk Forli e parceira da Fundação

Idepac, atua no sentido de facilitar a

entrada deles no mercado. Ela oferece

cursos gratuitos de qualifi cação na área

administrativa a adolescentes a partir

dos 14 anos e meio. Há ainda ofi cinas

de matemática, relações humanas, téc-

nicas comerciais, computação e educa-

ção física, e a partir deste mês, em par-

ceria com o Sescon-SP, também Escrita

Fiscal e Departamento Pessoal.

Atualmente, 250 jovens são atendidos

diariamente na associação. Segundo

os coordenadores Jorge Velehov e

Sandra Nanartonis Rea, 90% dos for-

mandos deixam o local com vagas de

emprego garantidas, recebem o regis-

tro em carteira e gozam de todos os

benefícios de um emprego comum.

Uma turma de 120 alunos se forma no

dia 12 de maio, tendo como paraninfo

o empresário, presidente da Contmatic,

idealizador e mantenedor da Fundação

Idepac, Sérgio Contente.

Cerca de 400 empresas estão cadastra-

das na Legião Mirim. Cada uma delas,

quando contrata um formando, esta-

belece um contrato de um ano com

a entidade, a quem emite um boleto

bancário para que faça o pagamento

do salário regional e dos encargos.

Desde a fundação, em agosto de 1978, a Legião Mirim já colocou mais de 5 mil jovens no mercado de trabalho. A inten-ção é reduzir a exclusão social, estimular a cidadania e fortalecer as famílias dos jovens atendidos. Mais informações na entidade, na Rua João Batista Mendo, 200. Ou pelos telefo-nes (11) 2345-6528 e 2347-1856 e o site www.legiaomirim.org.br.

Mas entre os jovens o desemprego

ainda é alto. Uma pesquisa da Funda-

ção Perseu Abramo em nove regiões

metropolitanas aponta que apenas

36% dos jovens entre 15 e 24 anos têm

emprego. Outro dado importante: eles

demoram, em média, 15 meses para

12 | Contmatic |

A primeira mensagem de

e-mail entre dois compu-

tadores situados em locais

distantes foi enviada no dia

29 de outubro de 1969, com um texto

que continha apenas duas letras e um

ponto: “LO.”. De lá para cá, tudo mudou. E

como mudou. A ferramenta, hoje, é uma

unanimidade em todo o mundo.

Mais de quatro décadas depois, pes-

quisas apontam que 70% dos e-mails

enviados diariamente são spam. Apesar

de inúmeros programas disponibiliza-

dos no mercado, eles ainda lotam as

caixas de mensagens nas empresas e

atrapalham os profi ssionais no ambien-

te corporativo. Nas empresas o e-mail

tornou-se o maior “ladrão” da produti-

vidade. Há outros vilões, como as men-

sagens instantâneas geradas pelo MSN e

Facebook, por exemplo.

Um estudo conjunto das universidades

americanas Stanford e Boston aponta

que a forma com que as pessoas lidam

com as mensagens eletrônicas nas suas

vidas, além de atrapalhar no desempe-

nho das funções profi ssionais, afeta o

estresse. Então, como lidar com essas

intermináveis mensagens instantâneas

que tomam boa parte do dia?

Uma dica, segundo Ana Carolina

Franceschi Simões, sócia da MultiMeta

Treinamentos, é programar um horá-

rio para fazer cada uma dessas tare-

fas. “O e-mail pode fi car fechado, por

exemplo, quando estivermos fazendo

uma tarefa que exija concentração ou

quando tivermos um prazo curto de

entrega. As mensagens instantâneas

devem ser utilizadas para facilitar o

nosso dia a dia e não atrapalhar. Use

os recursos de mudar seu status para

ocupado ou ausente, ou simplesmente

desligue quando precisar cumprir um

prazo apertado”, avisa.

OTIMIZE O TEMPO COM AS MENSAGENS ELETRÔNICAS

doenças não ocupacionais, aquelas re-

lacionadas ao trabalho têm implicações

legais que atingem a vida dos pacientes.

As queixas mais comuns do portador de

LER e Dort são, principalmente, as dores

localizadas, formigamento, dormência,

choques nos membros e falta de fi rmeza

nas mãos. “As atividades repetitivas com

posição estática e, sobretudo, a carga ex-

cessiva de trabalho levam ao surgimen-

to das LER e Dort. Com esses sintomas,

recomendo procurar um clínico geral,

ortopedista ou médico do trabalho para

avaliar o estágio da doença e qual a me-

lhor conduta”, argumenta Koshiro Otani,

diretor-técnico da Pulsar – Qualidade

LER E DORT: CUIDADOSCONSULTORIA

INFO MAIS

em Medicina e Segurança do Trabalho.

De acordo com Otani, o tratamento exi-

ge o diagnóstico da estrutura ósteomus-

cular comprometida. “Ele é essencial-

mente clínico, isso é, não há necessidade

de exames laboratoriais para compro-

vá-los, mesmo porque, na maioria das

vezes, as lesões não são visíveis tanto na

ultrassonografi a como na ressonância

ou tomografi a”, explica.

Para curar a LER e a Dort, diz Otani,

a redução das atividades repetitivas é

mandatória. Por isso, caso identifi que

tarefas, ferramentas ou situações que

causam dor ou desconforto, converse

sobre elas com os seus superiores.

V ocê, contador ou funcio-

nário de escritório con-

tábil, que passa horas do

dia sentado diante de um

computador, cuidado com as conheci-

das e inconvenientes Lesões por Esforços

Repetitivos (LER) e Distúrbios Osteomus-

culares Relacionados ao Trabalho (Dort).

Diferentemente do que ocorre com

| Contmatic | 13

Em 2006, o contador José

Roberto de Arruda Filho, só-

cio-diretor da JR&M Assessoria

Contábil, cliente da Contmatic

Phoenix em Santana, zona norte de São

Paulo, assustava-se com os gastos men-

sais de telefone. Resolveu dar um basta.

Para reduzi-los, instalou um software que,

ligado ao PABX, registra quais os funcio-

nários que mais falavam ao telefone e

quais clientes demandavam mais liga-

ções. “Tínhamos um que nos ligava umas

40 vezes por dia”, lembra o contador.

Antes de instalar o software, encon-

trado no mercado como tarifador de

telefonia, José Roberto reuniu toda

a equipe para conscientizá-la sobre

o problema. No lugar do telefone, os

contatos com os clientes passaram a

ser feitos por e-mail. A adesão foi ime-

GASTE MENOS COM TELEFONE

ACENTO DIFERENCIAL

BOAS PRÁTICAS

LÍNGUA AFIADA

Desde 2009 o brasileiro con-

vive com a nova ortogra-

fi a da língua portuguesa.

A mídia e a redação de

documentos ofi ciais, como os contratos

contábeis, por exemplo, já são obrigadas

a seguir as novas regras. A partir de 2012,

o ensino público adotará, ofi cialmente,

as mudanças. Portanto, é preciso estar

atendo à escrita. Você sabia, por exem-

plo, que o alfabeto brasileiro passou a ter

26 letras, com a inclusão do “k”, “w” e “y”?

A partir desta edição, a professora de Lín-

gua Portuguesa e Redação Empresarial

dos Cursos Contmatic, Rosângela Silva,

oferece dicas importantes para que você

não cometa equívocos.

diata. Os resultados foram visíveis já nos

primeiros meses, com uma redução de

35% nas contas de telefone.

Com alguns clientes, José Roberto promo-

veu reuniões para entender suas neces-

sidades. “Vimos que eram coisas básicas

e, muitas vezes, relativas a assuntos que

fogem ao atendimento contábil, como

questões jurídicas”, revela ele. Hoje, 80%

dos contatos com os clientes são feitos

por e-mail. Com a mudança, outro detalhe

importante foi a otimização do trabalho

de toda a equipe. “Com tantas ligações,

o funcionário ou atendia o telefone ou

gerenciava a área. Agora, ganhamos em

efi ciência interna, destacamos os colabo-

radores para outras funções, sempre man-

tendo o mesmo padrão de qualidade no

atendimento ao cliente”, compara o diretor

do escritório, hoje com 15 empregados.

Escritório de José Roberto reduziu gastos em 35%

Não se usa mais o acento que diferenciava algumas palavras:• Para (verbo e preposição)

• Pelo (preposição e substantivo), pera (substantivo e preposição).

• Polo (substantivo), polo (por +lo (s))Atenção:

a) Permanece o acento diferencial em pôde/pode. Pôde é a forma do passado do verbo poder (pretérito perfeito do indicativo), na terceira pessoa do singular. Pode é a forma do presente do indicativo, na terceira pessoa do singular.

b) Permanece o acento diferencial em pôr/por. Por é preposição. Pôr é verbo.

c) Permanecem os acentos que diferenciam o singular do plural dos verbo ter e vir, assim como de seus derivados (manter-mantém-mantêm, deter-detém-detêm, conter-contém-contêm etc.)

d) É facultativo o uso do acento circunfl exo para diferenciar as palavras abaixo, em alguns casos, o uso do acento deixa a frase mais clara:

• forma/fôrma.

• Dêmos (primeira pessoa plural presente do subjuntivo), demos (primeira pessoa plural pretérito perfeito do indicativo).

• Amámos (pretérito perfeito indicativo), amamos (presente indicativo).

• Louvámos (pretérito perfeito indicativo), louvamos (presente indicativo).

Foto

• D

ivul

gaçã

o

Envie seu case Esta coluna é mensal e tem o propósito de apresentar os parceiros da Contmatic que

adotaram boas práticas, que reduziram custos e otimizaram processos na empresa. Escreva para [email protected]. O Conselho

Editorial do Contmatic Phoenix Mais vai analisar todas as histórias e publicar as mais relevantes.

PALESTRA

GALERIA

MUDANÇAS NA DIPJ SERÃO ABORDADAS NO DIA 19

PALESTRA DE VAZ170 PRESTIGIAM

PESSOAS

Com larga experiência nas

áreas contábil, fi scal e fi nan-

ceira em empresas nacionais

e estrangeiras, o consultor

e professor José Joaquim Filho faz uma

palestra, das 13 às 16 horas, do dia 19 de

maio, no auditório nobre da Contmatic

Phoenix, sobre mudanças na entrega

da DIPJ 2011. Ela é destinada aos profi s-

sionais das áreas fi scal, contábil, jurídica,

auditoria, fi nanceira e administrativa,

além daqueles interessados na matéria.

O objetivo, segundo José Joaquim,

é orientar os participantes sobre as alte-

rações ocorridas na DIPJ 2011, ano calen-

dário de 2010, das empresas tributadas Palestra de José Joaquim é gratuita para clientes da Contmatic

com base no Lucro Real, incluindo o

Regime Tributário de Transição (RTT) da

Lei nº 11.941/09. Além das novidades,

ele também abordará questões impor-

tantes, como os cruzamentos da DIPJ

com o Fcont, Sped, DCTF, DIRF e GFIP,

penalidades e acréscimos legais, e pes-

soas jurídicas obrigadas e desobrigadas

na entrega do documento.

A palestra é gratuita para clientes da

Contmatic Phoenix. Os não-clientes pa-

gam uma taxa de R$ 200. As vagas são

limitadas. Mais informações pelo tele-

fone (11) 2942-6720. A empresa fi ca

na Rua Padre Estevão Pernet, 215, no

bairro do Tatuapé.

Foto

• D

ivul

gaçã

oFo

tos •

Div

ulga

ção

O professor e colaborador dos Cursos Contmatic, Paulo

Henrique Vaz, ministrou a palestra sobre a declaração do

IRPF. Um total de 170 pessoas compareceu ao auditório da

Contmatic Phoenix para acompanhar o evento, que ocorreu

das 9 às 12 horas do dia 14 de março.

Professor Paulo Henrique Vaz durante palestra sobre IRPF Um total de 170 pessoas esteve no auditório da Contmatic

14 | Contmatic |

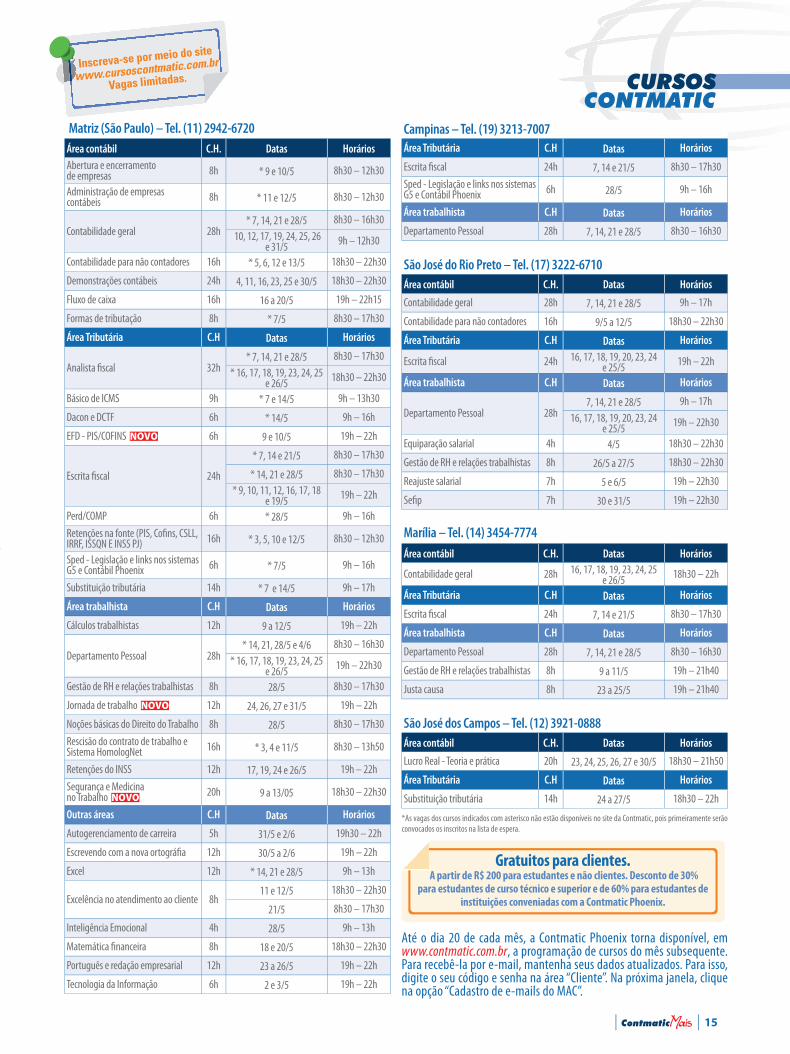

Gratuitos para clientes. A partir de R$ 200 para estudantes e não clientes. Desconto de 30%

para estudantes de curso técnico e superior e de 60% para estudantes de instituições conveniadas com a Contmatic Phoenix.

Até o dia 20 de cada mês, a Contmatic Phoenix torna disponível, em www.contmatic.com.br, a programação de cursos do mês subsequente. Para recebê-la por e-mail, mantenha seus dados atualizados. Para isso, digite o seu código e senha na área “Cliente”. Na próxima janela, clique na opção “Cadastro de e-mails do MAC”.

Matriz (São Paulo) – Tel. (11) 2942-6720Área contábil C.H. Datas HoráriosAbertura e encerramento de empresas 8h * 9 e 10/5 8h30 – 12h30

Administração de empresas contábeis 8h * 11 e 12/5 8h30 – 12h30

Contabilidade geral 28h* 7, 14, 21 e 28/5 8h30 – 16h30

10, 12, 17, 19, 24, 25, 26 e 31/5

9h – 12h30

Contabilidade para não contadores 16h * 5, 6, 12 e 13/5 18h30 – 22h30

Demonstrações contábeis 24h 4, 11, 16, 23, 25 e 30/5 18h30 – 22h30

Fluxo de caixa 16h 16 a 20/5 19h – 22h15

Formas de tributação 8h * 7/5 8h30 – 17h30

Área Tributária C.H Datas Horários

Analista fi scal 32h* 7, 14, 21 e 28/5 8h30 – 17h30

* 16, 17, 18, 19, 23, 24, 25 e 26/5

18h30 – 22h30

Básico de ICMS 9h * 7 e 14/5 9h – 13h30

Dacon e DCTF 6h * 14/5 9h – 16h

EFD - PIS/COFINS NOVO 6h 9 e 10/5 19h – 22h

Escrita fi scal 24h

* 7, 14 e 21/5 8h30 – 17h30

* 14, 21 e 28/5 8h30 – 17h30

* 9, 10, 11, 12, 16, 17, 18 e 19/5

19h – 22h

Perd/COMP 6h * 28/5 9h – 16h

Retenções na fonte (PIS, Cofi ns, CSLL, IRRF, ISSQN E INSS PJ) 16h * 3, 5, 10 e 12/5 8h30 – 12h30

Sped - Legislação e links nos sistemas G5 e Contábil Phoenix 6h * 7/5 9h – 16h

Substituição tributária 14h * 7 e 14/5 9h – 17h

Área trabalhista C.H Datas Horários

Cálculos trabalhistas 12h 9 a 12/5 19h – 22h

Departamento Pessoal 28h* 14, 21, 28/5 e 4/6 8h30 – 16h30

* 16, 17, 18, 19, 23, 24, 25 e 26/5

19h – 22h30

Gestão de RH e relações trabalhistas 8h 28/5 8h30 – 17h30

Jornada de trabalho NOVO 12h 24, 26, 27 e 31/5 19h – 22h

Noções básicas do Direito do Trabalho 8h 28/5 8h30 – 17h30

Rescisão do contrato de trabalho e Sistema HomologNet 16h * 3, 4 e 11/5 8h30 – 13h50

Retenções do INSS 12h 17, 19, 24 e 26/5 19h – 22h

Segurança e Medicina no Trabalho NOVO 20h 9 a 13/05 18h30 – 22h30

Outras áreas C.H Datas Horários

Autogerenciamento de carreira 5h 31/5 e 2/6 19h30 – 22h

Escrevendo com a nova ortográfi a 12h 30/5 a 2/6 19h – 22h

Excel 12h * 14, 21 e 28/5 9h – 13h

Excelência no atendimento ao cliente 8h11 e 12/5 18h30 – 22h30

21/5 8h30 – 17h30

Inteligência Emocional 4h 28/5 9h – 13h

Matemática fi nanceira 8h 18 e 20/5 18h30 – 22h30

Português e redação empresarial 12h 23 a 26/5 19h – 22h

Tecnologia da Informação 6h 2 e 3/5 19h – 22h

CURSOS CONTMATIC

Inscreva-se por meio do site

www.cursoscontmatic.com.br

Vagas limitadas. w

Campinas – Tel. (19) 3213-7007Área Tributária C.H Datas Horários

Escrita fi scal 24h 7, 14 e 21/5 8h30 – 17h30

Sped - Legislação e links nos sistemas G5 e Contábil Phoenix 6h 28/5 9h – 16h

Área trabalhista C.H Datas Horários

Departamento Pessoal 28h 7, 14, 21 e 28/5 8h30 – 16h30

São José do Rio Preto – Tel. (17) 3222-6710Área contábil C.H. Datas Horários

Contabilidade geral 28h 7, 14, 21 e 28/5 9h – 17h

Contabilidade para não contadores 16h 9/5 a 12/5 18h30 – 22h30

Área Tributária C.H Datas Horários

Escrita fi scal 24h 16, 17, 18, 19, 20, 23, 24 e 25/5

19h – 22h

Área trabalhista C.H Datas Horários

Departamento Pessoal 28h7, 14, 21 e 28/5 9h – 17h

16, 17, 18, 19, 20, 23, 24 e 25/5

19h – 22h30

Equiparação salarial 4h 4/5 18h30 – 22h30

Gestão de RH e relações trabalhistas 8h 26/5 a 27/5 18h30 – 22h30

Reajuste salarial 7h 5 e 6/5 19h – 22h30

Sefi p 7h 30 e 31/5 19h – 22h30

Marília – Tel. (14) 3454-7774Área contábil C.H. Datas Horários

Contabilidade geral 28h 16, 17, 18, 19, 23, 24, 25 e 26/5

18h30 – 22h

Área Tributária C.H Datas Horários

Escrita fi scal 24h 7, 14 e 21/5 8h30 – 17h30

Área trabalhista C.H Datas Horários

Departamento Pessoal 28h 7, 14, 21 e 28/5 8h30 – 16h30

Gestão de RH e relações trabalhistas 8h 9 a 11/5 19h – 21h40

Justa causa 8h 23 a 25/5 19h – 21h40

São José dos Campos – Tel. (12) 3921-0888Área contábil C.H. Datas Horários

Lucro Real - Teoria e prática 20h 23, 24, 25, 26, 27 e 30/5 18h30 – 21h50

Área Tributária C.H Datas Horários

Substituição tributária 14h 24 a 27/5 18h30 – 22h

*As vagas dos cursos indicados com asterisco não estão disponíveis no site da Contmatic, pois primeiramente serão

convocados os inscritos na lista de espera.

| Contmatic | 15

Matriz – São PauloRua Padre Estevão Pernet, 215Bairro do Tatuapé CEP 03315-000(11) 2942-6700www.contmatic.com.br

FiliaisCampinas: (19) 3213-7007Marília: (14) 3454-7774Ribeirão Preto: (16) 3967-3536São José do Rio Preto: (17) 3222-6710São José dos Campos: (12) 3921-0888

A dengue e a conjuntivite transformaram-se em alguns dos maiores problemas de saúde pública no País. Mais do que remediar, o importante é prevenirmos essas “doenças”. Portanto, fi que alerta.

DIGA NÃOÀ DENGUE E À CONJUNTIVITE

A CONTMATIC PHOENIX JÁ ADERIU À CAMPANHA. FAÇA O MESMO VOCÊ TAMBÉM!!!

DENGUE

PropagaçãoA dengue é transmitida pela picada do mosquito Aedes aegypti infectado com o vírus da doença. Nos seres humanos, o vírus permanece em incubação durante um período que pode durar de 3 a 15 dias. Só após essa etapa, é que os sintomas da dengue podem ser percebidos.

Sintomas• Febre alta (39º a 40ºC).• Dores de cabeça e musculares.• Cansaço e manchas na pele.• Enjoos.

Prevenção• Mantenha recipientes, como caixas d’água, barris

e tambores devidamente fechados.• Não deixe água parada em locais como vidros,

vasos de plantas, garrafas, pneus, etc.• Coloque o lixo em sacos plásticos e mantenha

a lixeira bem fechada.• Troque a água e lave o vaso de planta com escova e sabão.

CONJUNTIVITE

PropagaçãoA conjuntivite é um mal contagioso e de fácil transmissão. Ela pode ser transmitida por meio do contato com mãos contaminadas pelo vírus e pelo uso de objetos que foram usados por indivíduos que já estavam com o problema.

Sintomas• Ardência e coceira na região ocular.• Olhos vermelhos e sensíveis principalmente

à claridade.• Pálpebras inchadas.• Secreção insistente nos olhos.

Prevenção• Evite coçar os olhos com os dedos e use lenços ou

panos limpos.• Não compartilhe de objetos usados por pessoas

que estão com a doença.• Mantenha as mãos sempre limpas. • Evite aglomerações.