macro brasil 2017 - outubro - elevenfinancial.com · ser atribuído, em grande parte, pela...

TRANSCRIPT

MACRO BRASIL 2017 - OUTUBRO

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

1

Brasil, um país de todos. Mas que nem todo mundo entende!

Os dados referentes aos meses de agosto e setembro confirmam a trajetória positiva

da economia brasileira. Nunca imaginamos que a recuperação tomasse um caminho

linear, livre de frustrações, ou contratempos. Mesmo assim, o balanço de realizações

segue positivo.

Começando pelo lado negativo: O desempenho da atividade econômica deixou a

desejar no mês de agosto. Setores de comércio e indústria apresentaram queda em

seus respectivos índices, levando a uma redução no nível de atividade no mês. Por

isso, o IBC-Br apresentou queda de 0,38% em agosto.

Pelo lado positivo, a inflação reverteu sua trajetória de queda, iniciando um

movimento de convergência para a meta. Este é um sinal de que estamos diante de

uma retomada efetiva do crescimento econômico. Em 12 meses, o IPCA acumula

variação de 2,54%. Dito isso, o Banco Central segue o ciclo de corte da taxa de juros,

porém sinalizando redução no ritmo de flexibilização monetária. Projetamos um corte

de 50bps na próxima reunião.

Ainda, o Governo Central apresentou um resultado primário conforme o esperado em

setembro, gerando um déficit de R$ 22,9 bilhões. Este resultado aproxima o déficit

para a meta estipulada para o ano de 2017.

Destaques:

• Câmara rejeita denúncia contra o presidente Michel Temer

• Leilão de quatro usinas hidrelétricas sob concessão da Cemig geram receita

de R$ 12 bilhões ao Tesouro.

• Ibovespa rompe o topo histórico de 73.000 pontos, que prevalecia desde

2008.

• BC corta a Selic para 7,5%.

Adeodato Netto Estrategista-Chefe [email protected] +55 11 4302-3340 Thomaz Sarquis Renda Fixa e Economia [email protected] +55 11 4302-3340

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

2

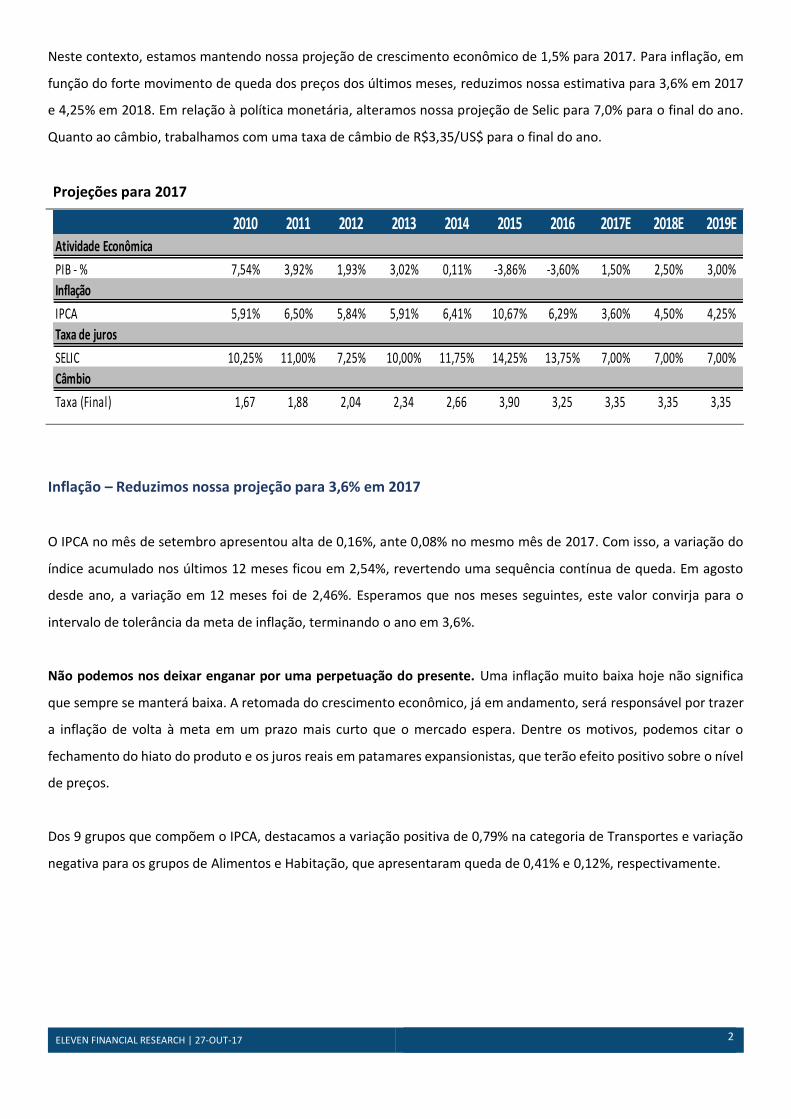

Neste contexto, estamos mantendo nossa projeção de crescimento econômico de 1,5% para 2017. Para inflação, em

função do forte movimento de queda dos preços dos últimos meses, reduzimos nossa estimativa para 3,6% em 2017

e 4,25% em 2018. Em relação à política monetária, alteramos nossa projeção de Selic para 7,0% para o final do ano.

Quanto ao câmbio, trabalhamos com uma taxa de câmbio de R$3,35/US$ para o final do ano.

Projeções para 2017

Inflação – Reduzimos nossa projeção para 3,6% em 2017

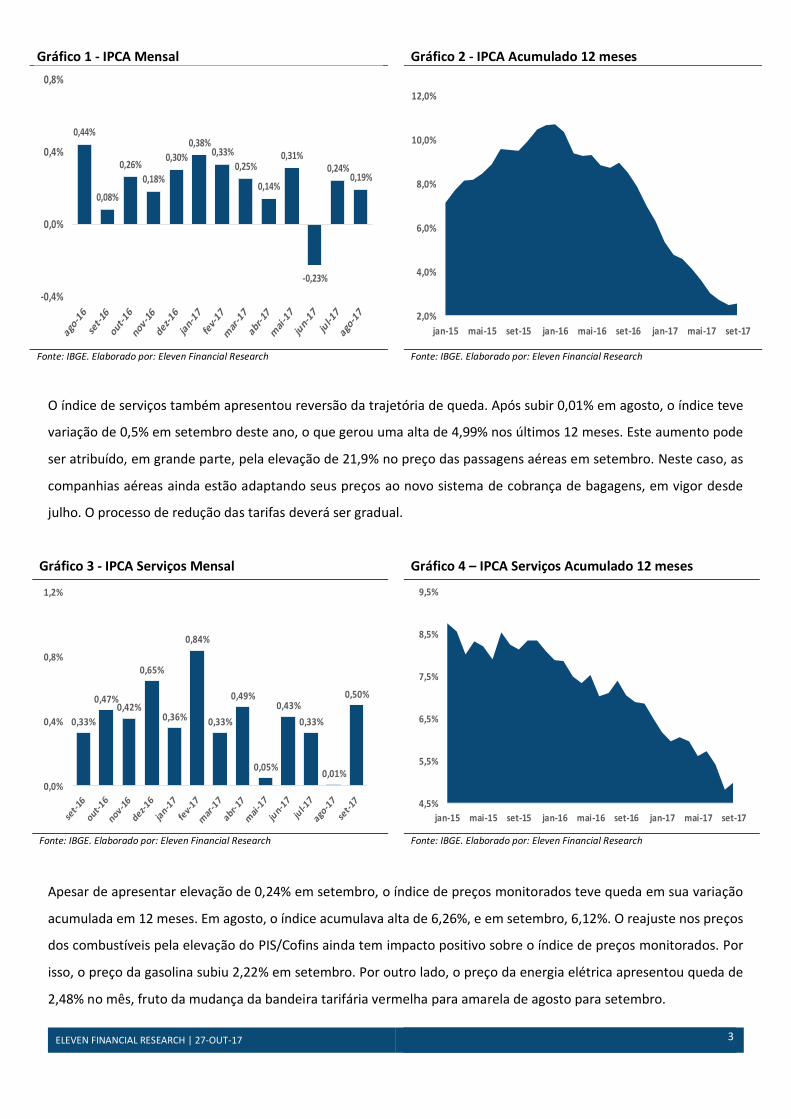

O IPCA no mês de setembro apresentou alta de 0,16%, ante 0,08% no mesmo mês de 2017. Com isso, a variação do

índice acumulado nos últimos 12 meses ficou em 2,54%, revertendo uma sequência contínua de queda. Em agosto

desde ano, a variação em 12 meses foi de 2,46%. Esperamos que nos meses seguintes, este valor convirja para o

intervalo de tolerância da meta de inflação, terminando o ano em 3,6%.

Não podemos nos deixar enganar por uma perpetuação do presente. Uma inflação muito baixa hoje não significa

que sempre se manterá baixa. A retomada do crescimento econômico, já em andamento, será responsável por trazer

a inflação de volta à meta em um prazo mais curto que o mercado espera. Dentre os motivos, podemos citar o

fechamento do hiato do produto e os juros reais em patamares expansionistas, que terão efeito positivo sobre o nível

de preços.

Dos 9 grupos que compõem o IPCA, destacamos a variação positiva de 0,79% na categoria de Transportes e variação

negativa para os grupos de Alimentos e Habitação, que apresentaram queda de 0,41% e 0,12%, respectivamente.

2010 2011 2012 2013 2014 2015 2016 2017E 2018E 2019EAtividade Econômica

PIB - % 7,54% 3,92% 1,93% 3,02% 0,11% -3,86% -3,60% 1,50% 2,50% 3,00%

Inflação

IPCA 5,91% 6,50% 5,84% 5,91% 6,41% 10,67% 6,29% 3,60% 4,50% 4,25%

Taxa de juros

SELIC 10,25% 11,00% 7,25% 10,00% 11,75% 14,25% 13,75% 7,00% 7,00% 7,00%

Câmbio

Taxa (Final) 1,67 1,88 2,04 2,34 2,66 3,90 3,25 3,35 3,35 3,35

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

3

Gráfico 1 - IPCA Mensal Gráfico 2 - IPCA Acumulado 12 meses

Fonte: IBGE. Elaborado por: Eleven Financial Research Fonte: IBGE. Elaborado por: Eleven Financial Research

O índice de serviços também apresentou reversão da trajetória de queda. Após subir 0,01% em agosto, o índice teve

variação de 0,5% em setembro deste ano, o que gerou uma alta de 4,99% nos últimos 12 meses. Este aumento pode

ser atribuído, em grande parte, pela elevação de 21,9% no preço das passagens aéreas em setembro. Neste caso, as

companhias aéreas ainda estão adaptando seus preços ao novo sistema de cobrança de bagagens, em vigor desde

julho. O processo de redução das tarifas deverá ser gradual.

Gráfico 3 - IPCA Serviços Mensal Gráfico 4 – IPCA Serviços Acumulado 12 meses

Fonte: IBGE. Elaborado por: Eleven Financial Research Fonte: IBGE. Elaborado por: Eleven Financial Research

Apesar de apresentar elevação de 0,24% em setembro, o índice de preços monitorados teve queda em sua variação

acumulada em 12 meses. Em agosto, o índice acumulava alta de 6,26%, e em setembro, 6,12%. O reajuste nos preços

dos combustíveis pela elevação do PIS/Cofins ainda tem impacto positivo sobre o índice de preços monitorados. Por

isso, o preço da gasolina subiu 2,22% em setembro. Por outro lado, o preço da energia elétrica apresentou queda de

2,48% no mês, fruto da mudança da bandeira tarifária vermelha para amarela de agosto para setembro.

0,44%

0,08%

0,26%

0,18%

0,30%

0,38%0,33%

0,25%

0,14%

0,31%

-0,23%

0,24%0,19%

-0,4%

0,0%

0,4%

0,8%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

jan-15 mai-15 set-15 jan-16 mai-16 set-16 jan-17 mai-17 set-17

0,33%

0,47%0,42%

0,65%

0,36%

0,84%

0,33%

0,49%

0,05%

0,43%

0,33%

0,01%

0,50%

0,0%

0,4%

0,8%

1,2%

4,5%

5,5%

6,5%

7,5%

8,5%

9,5%

jan-15 mai-15 set-15 jan-16 mai-16 set-16 jan-17 mai-17 set-17

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

4

Gráfico 5 - IPCA Monitorados Mensal Gráfico 6 – IPCA Monitorados Acumulado 12 meses

Fonte: IBGE. Elaborado por: Eleven Financial Research Fonte: IBGE. Elaborado por: Eleven Financial Research

Outro dado que confirma a reversão da tendência de queda da inflação é o IGP-DI de setembro. No mês, o índice

responsável pelo reajuste de algumas tarifas e planos de saúde teve variação de 0,62%, ante 0,03% em setembro do

ano passado. Em 12 meses, o IGP-DI acumula deflação de 1,04%, ante -1,61% no mês anterior. Este índice calcula a

variação dos preços em territórios nacionais entre o primeiro e último dia de cada mês.

Gráfico 7 – IGP-DI Mensal Gráfico 8 – IGP-DI Acumulado 12 meses

Fonte: IBRE. Elaborado por: Eleven Financial Research Fonte: IBRE. Elaborado por: Eleven Financial Research

O mês de setembro marca o início de uma trajetória ascendente da inflação. Neste caso, este aumento deve ser

visto com bons olhos, pois une o crescimento econômico à credibilidade do Banco Central. Juros reais mais baixos,

inflação na meta e PIB acima das expectativas são os pilares que sustentam a tese de forte retomada da economia.

0,37%0,54%

0,22%

-0,01%

0,80%0,58%0,48%

-0,60%

1,56%

-0,83%

1,28%

1,73%

0,24%

-1,2%

-0,6%

0,0%

0,6%

1,2%

1,8%

2,4%

0,0%

4,0%

8,0%

12,0%

16,0%

20,0%

jan-15 mai-15 set-15 jan-16 mai-16 set-16 jan-17 mai-17

0,13%

-0,05%

0,83%

0,43%

0,06%

-0,38%

-1,24%

-0,51%

-0,96%

-0,30%

0,24%

0,62%

-1,60%

-1,20%

-0,80%

-0,40%

0,00%

0,40%

0,80%

1,20%

out-16 dez-16 fev-17 abr-17 jun-17 ago-17-3,0%

0,0%

3,0%

6,0%

9,0%

12,0%

15,0%

jan-15 abr-15 jul-15 out-15 jan-16 abr-16 jul-16 out-16 jan-17 abr-17 jul-17

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

5

Selic em 7,0% no final de 2017.

Diante do recente comportamento da inflação e dos fortes sinais de ociosidade na economia, ajustamos

nossas projeções para uma Selic de 7,0% no final de 2017.

Na reunião de outubro, o Banco Central realizou um corte de 75 bps na taxa Selic, para 7,5%, em linha com

as nossas expectativas. No comunicado que acompanha a decisão, o Copom ressaltou que a dinâmica

favorável do nível de preços somada com a capacidade ociosa ainda permite cortes subsequentes na taxa

de juros.

Além disso, o Comitê ressaltou os potenciais fatores de riscos referentes à dinâmica inflacionária. Por um

lado, a continuidade de um choque favorável de alimentos pode puxar a inflação ainda mais para baixo. Vale

lembrar que o grupo que possui maior peso na composição do IPCA é o de Alimentos e Bebidas,

representando cerca de um quarto do índice. Por outro lado, frustrações referentes às reformas propostas

pelo Executivo podem alterar a percepção de risco sobre o mercado brasileiro. Uma eventual não-aprovação

da Reforma da Previdência pode ter consequências danosas no mercado de juros e câmbio, o que geraria

pressões inflacionárias. Por isso, a conjuntura deve ser monitorada com muita cautela por parte do Banco

Central.

Por fim, o Copom sinalizou uma redução no ritmo de flexibilização monetária. Em outras palavras, o BC

indicou que diminuirá o ritmo de corte da Selic nas próximas reuniões. Por isso, para a reunião de dezembro,

estimamos um corte de 50 bps. Com isso, a taxa de juros deverá encerrar 2017 em 7,0%.

É importante adicionar que, se nossas projeções se consolidarem, será a primeira vez que a Selic e a TJLP

assumirão valores iguais. Desde sua criação em 1994, a Taxa de Juros de Longo Prazo sempre se manteve

abaixo da Selic. A consequência disso, conforme explicitado no nosso relatório Macro do mês passado, é

uma distorção histórica no mercado de crédito brasileiro, inibindo os canais de funcionamento da política

monetária. Não por acaso, a partir de 2018, a TJLP será extinta, e a taxa de referência do BNDES passará a

ser a TLP. Sua principal característica é a gradual convergência para taxas praticadas pelo mercado, o que

garantirá mais equilíbrio no mercado de crédito e transparência fiscal dos empréstimos. No fim, veremos

que o custo de execução da política monetária será reduzido.

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

6

Gráfico 9 – Selic x TJLP

Fonte: BCB. Elaborado por: Eleven Financial Research

Em nossa visão, a nebulosidade política que permeia o ano de 2018 nos impede de fazer projeções mais

alongadas para a Selic. Cenários derivados das denúncias contra o Presidente, eventuais frustrações nas

reformas e eleições podem gerar muitas instabilidades às escolhas da taxa de juros no futuro. Por isso,

perpetuamos nossa projeção de 7,0% até que um formato de cenário de mostre mais definido para o ano

que vem.

Crescimento não é uma linha reta

Os dados de atividade apresentaram uma pequena contração no mês de agosto já considerando os devidos

ajustes. O resultado dos índices de produção industrial e vendas do varejo, divulgados no início do mês,

deram indícios de uma atividade fraca em agosto, que foi comprovada com o resultado negativo do IBR-BR.

A produção industrial apresentou recuo de 0,8% em agosto, ante alta de 0,7% em julho. Apesar de acumular

queda de 0,1% nos 12 meses situados entre setembro de 2016 e agosto de 2017, o índice mostrou alta de

1,6% no trimestre composto por agosto-julho-junho de 2017.

O destaque positivo vai para o segmento de Bens de Consumo Duráveis, que reportou alta de 4,1% em

comparação com julho. Além disso, na comparação com o mesmo mês do ano anterior, o segmento mostra

alta de 18,5%.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Selic TJLP

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

7

Gráfico 10 – Produção Industrial – Variação Mensal com ajuste sazonal

Gráfico 11 – Produção Industrial – Variação Trimestral

Fonte: IBGE. Elaborado por: Eleven Financial Research Fonte: IBGE. Elaborado por: Eleven Financial Research

A produção industrial ainda carece de uma recuperação consistente, principalmente se comparada com a evolução do

consumo e da agricultura. Podemos atribuir este atraso, em primeiro lugar, pela defasagem que o setor industrial

naturalmente apresenta frente a uma recuperação econômica, por sua dependência de bens imobiliários e altos

custos fixos.

Mas também podemos encarar de outra forma. A contenção do crédito direcionado pelo BNDES nos últimos meses

pode ter um impacto significante na lenta recuperação da indústria. Conforme explicitado no Gráfico 13, o saldo de

crédito direcionado ultrapassou o saldo de crédito livre a partir de 2014 (ambos para pessoas jurídicas). Isso significa

que a maior parte dos empréstimos realizados para pessoas jurídicas dependem de taxas que não refletem a dinâmica

de mercado. No mesmo gráfico, porém, podemos observar a mudança na política de crédito liberado pelo BNDES, que

passou a ser muito mais seletivo na realização de seus empréstimos.

Gráfico 12 – Variação no saldo de crédito e do financiamento com recursos do BNDES

Fonte: BCB. Elaborado por: Eleven Financial Research

0.10% 0.20%

-1.60%

1.20% 1.20%

0.20%

0.70%

-0.80%

-2.0%

0.0%

2.0%

jan-17 fev-17 mar-17 abr-17 mai-17 jun-17 jul-17 ago-17

-4.0%

-2.0%

0.0%

2.0%

4.0%

jan-15mai-15set-15jan-16mai-16set-16jan-17mai-17

Saldo de Financiamento com Recursos do BNDES - Variação 12M

Saldo de Crédito Livre

Saldo de Crédito Direcionado

Saldo de Crédito -Indústria - % PIB

-15.00%

-5.00%

5.00%

15.00%

25.00%

35.00%

45.00%

55.00%

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

8

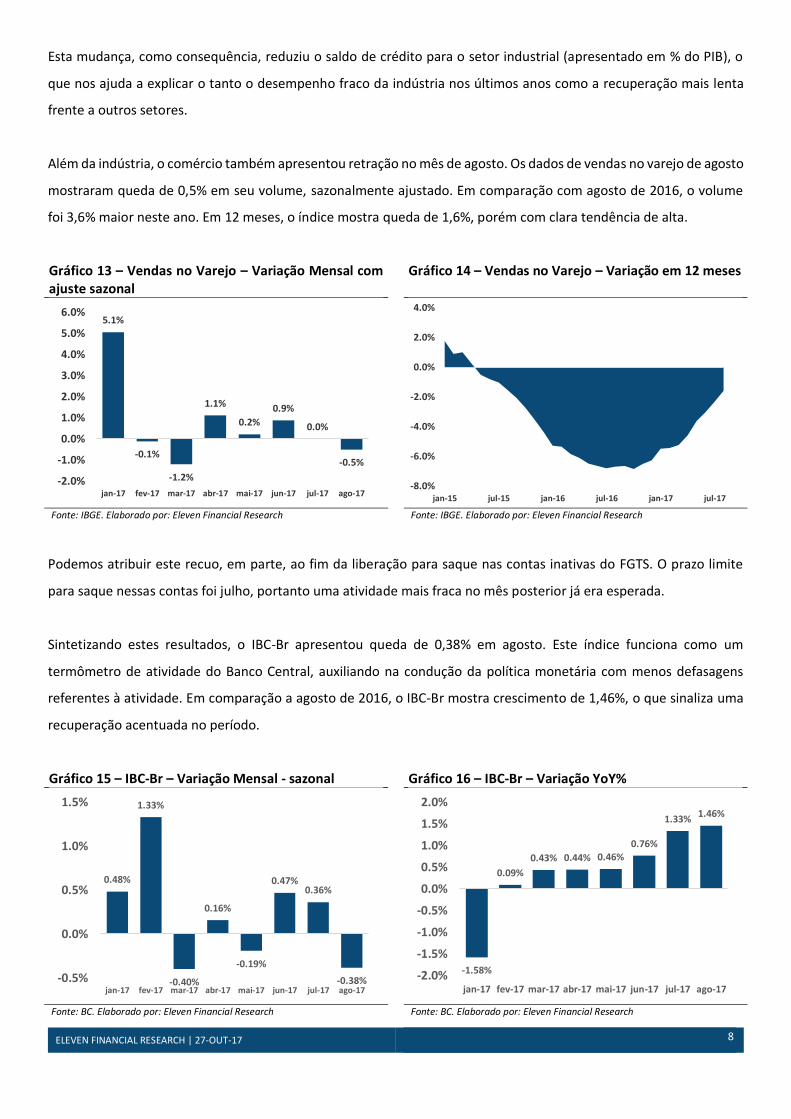

Esta mudança, como consequência, reduziu o saldo de crédito para o setor industrial (apresentado em % do PIB), o

que nos ajuda a explicar o tanto o desempenho fraco da indústria nos últimos anos como a recuperação mais lenta

frente a outros setores.

Além da indústria, o comércio também apresentou retração no mês de agosto. Os dados de vendas no varejo de agosto

mostraram queda de 0,5% em seu volume, sazonalmente ajustado. Em comparação com agosto de 2016, o volume

foi 3,6% maior neste ano. Em 12 meses, o índice mostra queda de 1,6%, porém com clara tendência de alta.

Gráfico 13 – Vendas no Varejo – Variação Mensal com ajuste sazonal

Gráfico 14 – Vendas no Varejo – Variação em 12 meses

Fonte: IBGE. Elaborado por: Eleven Financial Research Fonte: IBGE. Elaborado por: Eleven Financial Research

Podemos atribuir este recuo, em parte, ao fim da liberação para saque nas contas inativas do FGTS. O prazo limite

para saque nessas contas foi julho, portanto uma atividade mais fraca no mês posterior já era esperada.

Sintetizando estes resultados, o IBC-Br apresentou queda de 0,38% em agosto. Este índice funciona como um

termômetro de atividade do Banco Central, auxiliando na condução da política monetária com menos defasagens

referentes à atividade. Em comparação a agosto de 2016, o IBC-Br mostra crescimento de 1,46%, o que sinaliza uma

recuperação acentuada no período.

Gráfico 15 – IBC-Br – Variação Mensal - sazonal Gráfico 16 – IBC-Br – Variação YoY%

Fonte: BC. Elaborado por: Eleven Financial Research Fonte: BC. Elaborado por: Eleven Financial Research

5.1%

-0.1%

-1.2%

1.1%

0.2%

0.9%

0.0%

-0.5%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

jan-17 fev-17 mar-17 abr-17 mai-17 jun-17 jul-17 ago-17-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

jan-15 jul-15 jan-16 jul-16 jan-17 jul-17

0.48%

1.33%

-0.40%

0.16%

-0.19%

0.47%0.36%

-0.38%-0.5%

0.0%

0.5%

1.0%

1.5%

jan-17 fev-17 mar-17 abr-17 mai-17 jun-17 jul-17 ago-17

-1.58%

0.09%

0.43% 0.44% 0.46%0.76%

1.33%1.46%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

jan-17 fev-17 mar-17 abr-17 mai-17 jun-17 jul-17 ago-17

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

9

Mesmo com uma performance negativa dos principais setores na economia em agosto, reforçamos a tese de

recuperação econômica acima das projeções de mercado, projetando crescimento do PIB em 1,5% no ano de 2017.

Seguimos com R$ 3,35 por Dólar

O time de renda fixa e economia da Eleven mantém a projeção de câmbio para R$3,35/US$ para o final de 2017. O

Real seguiu os movimentos das moedas emergentes e se mantém apreciado em relação à moeda americana. No

fechamento de 26/10, a cotação foi de R$ 3,29 / US$ 1,00.

O FOMC, em sua última reunião, decidiu manter a FED Funds Rate entre 1 – 1,25%, conforme já antecipado pelas

projeções de mercado. Ainda, sinalizou uma manutenção na reunião de outubro/novembro e uma elevação de 25bps

para a reunião de dezembro. No final do comunicado, o FOMC anunciou que iniciará a normalização do balanço

patrimonial do FED em dezembro deste ano. Isso significa que o Banco Central americano irá vender seus títulos ao

mercado, restringindo liquidez da economia norte-americana, como uma forma se de precaver a pressões

inflacionárias no futuro.

Quando evitamos os movimentos ufanistas ao longo do ano que chegaram a projetar o dólar abaixo de R$ 3,00,

ressaltamos em todos os nossos materiais que víamos uma apreciação articificial e insustentável da moeda brasileira.

Escolha os argumentos: diferencial de juros, termos de troca, commodities, saldo de reservas e fluxo de capital. A

combinação de toda a dinâmica nacional e internacional criaria uma natural pressão que está materializada nos

recentes movimentos da relação Real versus Dólar. A característica da nossa equipe é analisar estruturalmente cada

uma das variáveis macroeconômicas e a experiência do nosso time com o mercado americano ajuda substancialmente

nossa leitura cambial.

Gráfico 17 – Total de ativos no balanço patrimonial do FED (US$ Bi)

Fonte: Federal Reserve. Elaborado por: Eleven Financial Research

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

Aug-07 Oct-08 Dec-09 Feb-11 Apr-12 Jun-13 Aug-14 Oct-15 Dec-16

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

10

Respondendo à crise financeira em 2008, o Banco Central americano iniciou um longo programa de compra de títulos,

também conhecido como “quantitative easing” (QE). O conjunto de QE’s realizados pelo FED alteraram o patamar de

liquidez da economia global como um todo, impulsionando a atividade sem gerar pressões inflacionárias. As medidas

expansionistas propostas pelo presidente Trump não terão os mesmos efeitos. Por isso, além de uma subida gradual

no nível de juros, o FED iniciará uma normalização de seu balanço patrimonial, reduzindo seu número de ativos.

Se este processo ocorrer gradualmente e for concluído em prazos alongados (entre 4 e 5 anos), não deverá gerar

mudanças abruptas no mercado de juros ou de câmbio. Mesmo assim, a restrição de liquidez nos EUA reduz a oferta

de dólares na economia, o que por consequência depreciaria a taxa de câmbio brasileira.

A dinâmica do mercado local também deve impactar o mercado de câmbio. O andamento das reformas propostas

pelo executivo impacta diretamente a demanda por Real, em especial a previdenciária. Nosso cenário base envolve a

aprovação de alguma reforma da previdência, mais enxuta que a proposta na PEC 287. Por estes motivos, projetamos

uma taxa de câmbio de R$ 3,35 para 2017 e 2018.

Resultados Fiscais

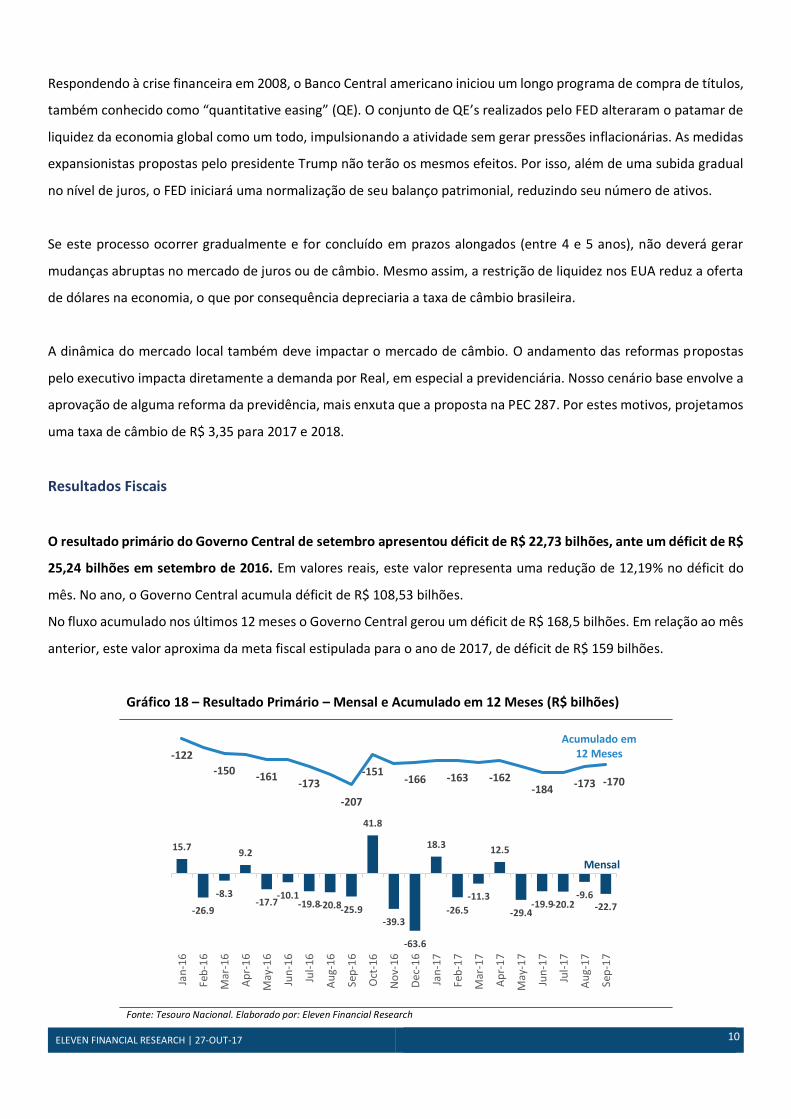

O resultado primário do Governo Central de setembro apresentou déficit de R$ 22,73 bilhões, ante um déficit de R$

25,24 bilhões em setembro de 2016. Em valores reais, este valor representa uma redução de 12,19% no déficit do

mês. No ano, o Governo Central acumula déficit de R$ 108,53 bilhões.

No fluxo acumulado nos últimos 12 meses o Governo Central gerou um déficit de R$ 168,5 bilhões. Em relação ao mês

anterior, este valor aproxima da meta fiscal estipulada para o ano de 2017, de déficit de R$ 159 bilhões.

Gráfico 18 – Resultado Primário – Mensal e Acumulado em 12 Meses (R$ bilhões)

Fonte: Tesouro Nacional. Elaborado por: Eleven Financial Research

15.7

-26.9

-8.3

9.2

-17.7-10.1

-19.8-20.8-25.9

41.8

-39.3

-63.6

18.3

-26.5

-11.3

12.5

-29.4-19.9-20.2

-9.6-22.7

-122

-150 -161-173

-207

-151-166 -163 -162

-184

Acumulado em 12 Meses

-173 -170

-500.00

-450.00

-400.00

-350.00

-300.00

-250.00

-200.00

-150.00

-80.00

-30.00

20.00

70.00

120.00

Jan

-16

Feb

-16

Mar

-16

Ap

r-1

6

May

-16

Jun

-16

Jul-

16

Au

g-16

Sep

-16

Oct

-16

No

v-16

Dec

-16

Jan

-17

Feb

-17

Mar

-17

Ap

r-1

7

May

-17

Jun

-17

Jul-

17

Au

g-17

Sep

-17

Mensal

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

11

A aproximação nos últimos dois meses se deu principalmente por um aumento nas receitas referentes aos precatórios

não resgatados, contabilizadas como “demais receitas”. A Lei 13.463/17, aprovada em julho, autoriza que os

precatórios e Requisições de Pequeno Valor (RPV) sejam reavidos pelo Tesouro Federal, se não resgatados por seus

detentores num prazo superior a 2 anos. Além disso, o aumento dos tributos sobre PIS/Cofins segue impactando

positivamente a arrecadação, indicando um aumento real de 2,25% em relação ao mês anterior. Por fim, fatores

macroeconômicos referentes à atividade incrementaram a arrecadação com Imposto de renda, que cresceu 11,4% em

comparação aos 12 meses até setembro de 2016 (em termos reais).

Pelo lado das despesas, o governo segue com os esforços para cortar gastos, que caíram 1,91% em valores reais.

Destaque para as reduções de 71,2% nos subsídios, e 8,6% no seguro desemprego. O ajuste fiscal deve começar com

cortes nas despesas em excesso, mesmo as obrigatórias.

Mesmo que ainda haja um rombo de R$ 9,5 bilhões para cobrir nos 3 meses seguintes, acreditamos que o governo

cumprirá a meta para 2017. O principal motivo está, novamente, nos precatórios, mas desta vez via despesas. Eis o

porquê: neste ano, a Secretaria do Tesouro Nacional antecipou o pagamento de precatórios e sentenças judiciais. Nos

últimos 3 anos, este pagamento foi realizado em dezembro, mas em 2017, o Tesouro antecipou grande parte desses

pagamento para junho. A vantagem disso são 6 meses a menos de correções monetárias que estes pagamentos devem

sofrer todos os meses. O Ministério da Fazenda estimou uma economia de R$ 700 milhões com esta mudança.

Gráfico 19 – Pagamento mensal de Precatórios e Sentenças Judiciais (R$ Bilhões – valores de Set/17)

Fonte: Tesouro Nacional. Elaborado por: Eleven Financial Research

Eis a lógica interessante: Subtraindo o déficit de R$ 168,5 bilhões (out/16 – set-17) pela meta de R$ 159 bilhões, hoje

temos um rombo de aproximadamente R$ 9,5 bilhões no resultado do ano. O que devemos considerar, porém, é que

este valor inclui o pagamento de precatórios tanto de dezembro/16 (R$ 8,8 bi) quanto de junho/17 (R$ 9,1 bi).

Feb-05

Mar-05

Apr-05May-05Jun-05Jul-05Aug-05Sep-05Oct-05Nov-05Dec-05Jan-06

Feb-06

Mar-06Apr-06May-06Jun-06Jul-06Aug-06Sep-06Oct-06Nov-06Dec-06Jan-07Feb-07

Mar-07

Apr-07May-07Jun-07Jul-07Aug-07Sep-07Oct-07Nov-07Dec-07

Jan-08

Feb-08Mar-08Apr-08May-08Jun-08Jul-08Aug-08Sep-08Oct-08Nov-08Dec-08

Jan-09

Feb-09Mar-09Apr-09May-09Jun-09Jul-09Aug-09Sep-09Oct-09Nov-09Dec-09Jan-10Feb-10

Mar-10

Jun-10Jul-10Aug-10Sep-10Oct-10Nov-10Dec-10Jan-11Feb-11Mar-11

Apr-11

Jun-11

Jul-11Aug-11Sep-11Oct-11Nov-11Dec-11Jan-12Feb-12Mar-12

Apr-12

Jul-12Aug-12Sep-12Oct-12Nov-12

Dec-12

Jan-13Feb-13Mar-13

Apr-13

May-13Jun-13Jul-13Aug-13Sep-13

Oct-13

Nov-13Dec-13Feb-14Mar-14Apr-14May-14Jun-14Jul-14Aug-14Sep-14Oct-14

Dec-14

Jan-15

Feb-15Mar-15Apr-15May-15Jun-15Jul-15Aug-15Sep-15

Dec-15

Jan-16Feb-16Mar-16Apr-16May-16Jun-16

Jul-16Aug-16Sep-16Oct-16

Dec-16

Jan-17Feb-17Mar-17Apr-17

Jun-17

Jul-17Aug-17Sep-170

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

Jan-

05

Jun

-05

No

v-05

Apr

-06

Sep

-06

Feb

-07

Jul-

07

Dec

-07

May

-08

Oct

-08

Mar

-09

Aug

-09

Jan-

10

Jun

-10

No

v-10

Apr

-11

Sep

-11

Feb

-12

Jul-

12

Dec

-12

May

-13

Oct

-13

Mar

-14

Aug

-14

Jan-

15

Jun

-15

No

v-15

Apr

-16

Sep

-16

Feb

-17

Jul-

17

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

12

Em dezembro deste ano, o déficit de 12 meses não incluirá mais o pagamento de precatórios de dezembro de 2016.

Em outras palavras, teremos um passivo de R$ 8,8 bilhões a menos no final de 2017! Somemos estes R$ 8,8 bilhões

com a economia prevista pelo ministério da fazenda de R$ 700 milhões e obtemos uma redução de R$ 9,5 bilhões no

déficit até dezembro. Que corresponde praticamente à totalidade do rombo que temos hoje para cumprir a meta. Por

este motivo, podemos dizer que a meta fiscal de 2017 já está virtualmente cumprida.

Outro fator que impacta positivamente o resultado primário no curto prazo é o esforço de obtenção de receitas

extraordinárias. No final de setembro, o governo leiloou quatro usinas hidrelétricas atualmente operadas pela Cemig,

gerando uma arrecadação de R$ 12,13 bilhões aos cofres públicos, acima dos R$ 11 bilhões esperados pela equipe da

Fazenda.

Também no final de setembro, o BNDES anunciou a devolução de R$ 33 bilhões ao Tesouro Nacional. Este valor

representa uma parcela dos R$ 500 bilhões que a União desembolsou para o banco de desenvolvimento nos últimos

anos, e agora exige restituição. O governo ainda espera receber mais R$ 130 bilhões do BNDES em 2018. Estes recursos

são de fundamental importância para o Tesouro Nacional, pois garantirão o cumprimento da Regra de Ouro para a

dívida do governo central.

Por fim, no o início de outubro, o Senado aprovou mais um Refis, o programa de parcelamento de débitos tributários

organizado pelo governo federal. Segundo o Ministério da Fazenda, a estimativa de arrecadação com o programa é de

R$ 3,8 bilhões.

Por mais que essas medidas garantam a estabilidade do resultado primário no curto prazo, seus impactos no longo

prazo são desprezíveis. Isso porque não afetam o cerne do problema fiscal do país, que é a rigidez dos gastos

obrigatórios. Nos últimos meses, o governo tratou apenas os sintomas da doença, deixando de lado propostas para

atacar a principal causa do problema: o déficit da Previdência.

É compreensível que a instabilidade política nos últimos meses tenha atrasado o trâmite da Reforma da Previdência

na Câmara. Mas a um ano das eleições, o custo de postergar a reforma torna-se cada vez mais elevado. Os sucessivos

resultados negativos apresentados pelo Tesouro podem ser atribuídos, em grande parte, ao déficit devastador gerado

pela previdência. Por ser uma despesa obrigatória, seu peso sobre o orçamento anula qualquer possibilidade de

geração de superávit primário. Sem isso, não há como reverter a trajetória do endividamento e consequentemente, a

percepção de risco que gira em torno da dívida bruta brasileira, que representa 73,7% do PIB.

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

13

Gráfico 20 – Déficit da Previdência (INSS) (R$ Bi)

Fonte: Tesouro Nacional. Projeções: Ministério da Fazenda. Elaborado por Eleven Financial.

A flexibilização do orçamento passa, em primeiro lugar, por uma profunda Reforma da Previdência, que elimina

distorções entre setor público e privado, aproxima o sistema de padrões adotados internacionalmente, converge as

regras às adequações que nossa demografia exige e estabiliza o déficit gerado ao longo dos anos. Mesmo que, na

melhor das hipóteses, o Congresso aprove o projeto do atual relatório, dificilmente terá os ajustes necessários para

gerar um impacto fiscal relevante no longo prazo. Com uma versão ainda mais enxuta, conforme membros da base

governista sugerem, o impacto se tornaria desprezível.

Além de uma sólida reforma da previdência, um amplo ajuste fiscal requer uma revisão de toda a estrutura de gastos

do governo, levando em conta os subsídios, a extensão da folha de pagamento de servidores, os financiamentos e

desonerações voltados para grupos de interesse. Tudo isso se resume a uma abolição estrutural da cultura privilégios

que se instaurou na máquina pública brasileira. O caminho para a produtividade no longo prazo começa pelo combate

a essas ineficiências.

202.20214.90

239.30

52,07 56,75 65,30 69,45

96,15

154,37

188,80

2011 2012 2013 2014 2015 2016 2017E 2018E 2019E 2020E

1T 2T 3T 4T

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

14

Carta Mensal

A (ir)racionalidade e os investimentos – Thomaz Sarquis e Adeodato Netto

Como qualquer ciência, a economia explica o mundo com base em modelos, que por natureza, devem

ser vistos como uma representação da realidade. Para serem plausíveis, estes modelos devem conter

premissas, que justifiquem os desvios de seus resultados em relação ao mundo real. Afinal, nenhum modelo

é perfeito. Nos momentos mais básicos dos estudos de microeconomia aprende-se que além do

imprescindível jargão “Não existe almoço grátis” a principal premissa listada é: “os indivíduos são racionais

em suas escolhas.”.

Durante anos (senão séculos), a premissa da racionalidade balizou a formulação de novas teorias,

regras e princípios econômicos. Graças a ela, obtivemos modelos que nos ajudam a compreender o mundo

em que vivemos de forma bastante satisfatória. Mas, como bons cientistas, alguns economistas nunca se

deixaram acomodar pelo satisfatório. Das causas desta coceira atrás da orelha, estavam as inúmeras

situações onde as escolhas dos indivíduos simplesmente não eram racionais. Desde a escolha de continuar

no cinema durante um filme ruim até a construção do portfólio de um fundo de investimento. São inúmeras

as irracionalidades no nosso dia a dia.

Daqui, nasceu a Economia Comportamental, uma escola de pensamento que engloba os principais

conceitos da teoria econômica, e incorpora os desvios de racionalidade observados no comportamento dos

indivíduos. Ou seja, é a escola de pensamento resultante da fusão entre Economia e Psicologia!

Isso não significa que os economistas comportamentais acreditem que os agentes sejam irracionais.

Apenas criam modelos e desvendam padrões de comportamento que justifiquem as escolhas sub ótimas

que os indivíduos fazem cotidianamente. A adoção de modelos matemáticos e estimações econométricas

elevaram o status da Economia Comportamental no mundo acadêmico nos últimos anos, se mostrando

muito mais um complemento à teoria de consenso do que um contraponto. Graças a estas características,

esta escola de pensamento já foi premiada com 2 prêmios Nobel. Em 2002 com Daniel Kahneman, autor de

“Rápido e Devagar”, e agora, com Richard Thaler.

Mas o que diz Richard Thaler e qual sua relação com a filosofia de investimentos da Eleven?

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

15

Como uma casa de análise independente, que através de modelos fundamentalistas busca encontrar

assimetrias de mercado com potencial de valorização, compartilhamos a visão de Thaler de que o mercado

NÃO é eficiente. Isso significa que os preços das ações nem sempre refletem seu valor justo. Ora, se o

mercado fosse eficiente, toda a informação disponível se refletiria em seu preço, não podendo existir,

portanto, ações baratas.

Dentre as inúmeras contribuições de Thaler à economia comportamental, o conjunto de sua obra nos

ajuda a compreender nossos vieses e como usá-los para nosso benefício. Enchendo o bolso de ações baratas

em um momento de forte retração é um exemplo. Afinal, Thaler argumenta que o mercado tende a reagir

excessivamente a novas informações. Tivemos um caso recente que ilustra momentos como este. Desde 18

de maio, dia em que o mercado brasileiro foi tomado por medo e irracionalidade, o Ibovespa teve uma

valorização de 24%. Se considerarmos o retorno desde o dia anterior, esta valorização dia foi de 13%.

Naquele dia, os investidores que compreendem as irracionalidades só pensaram em uma coisa: o mercado

está em promoção, dia de ir às compras! Pois é, falar é fácil.

Outro desvio de racionalidade descrito por Thaler é o conceito de Contabilidade Mental, que explica

a dinâmica dos nossos gastos cotidianos. De acordo com este conceito, pessoas atribuem diferente valor a

diferentes “dinheiros”, colocando-os em diversas “caixinhas” mentais. Por exemplo, o gasto com gasolina

não é misturado com a despesa com aluguel, e o dinheiro para comida não substitui o gasto com diversão.

Este viés de comportamento pode levar indivíduos a cometerem equívocos fatais a suas finanças pessoais.

Dentre eles, fazer mais compras no cartão de crédito do que no débito, mesmo sabendo que os juros

cobrados no fim do mês são extravagantes. Ou gastar o dinheiro do 13º/bônus com carros e viagens ao invés

de quitar suas dívidas. Dinheiro novo ou dinheiro inesperado deve ser tratado exatamente como dinheiro

comum. Por isso, ter um planejamento financeiro organizado é de suma importância para não cairmos na

falácia dos “diferentes dinheiros”.

Suas contribuições não param por aí. Thaler criou um conceito chamado de “Efeito Posse”

(endowment effect, em inglês), mostrando que indivíduos tendem a dar mais valor aos bens que estão sob

sua posse do que outros que não possuem. Thaler cita um experimento no qual metade dos alunos de uma

turma recebem de presente uma caneca. A outra metade, que não as recebeu, deveria fazer propostas para

comprá-las daqueles que receberam. Segundo a teoria econômica, os preços de oferta e demanda das

canecas deveriam convergir a valores semelhantes. Foi descoberto, porém, que aqueles que possuíam as

canecas cobravam valores muito mais altos do que os compradores estavam dispostos a pagar.

ELEVEN FINANCIAL RESEARCH | 27-OUT-17

16

Traduzindo, a sensação de perda tem peso muito maior no bem-estar dos indivíduos do que um

potencial ganho. Alguma semelhança com uma carteira de investimentos?

Todos os investidores estão sujeitos a este viés de comportamento, desde os mais leigos aos gestores

mais experientes. É muito comum que um investidor hesite em vender uma ação que não está performando

bem, ao invés de liquidar a posição e comprar um papel potencialmente mais interessante. Simplesmente

por dar mais valor à ação que faz parte de seu portfólio! Em economês, Thaler explica que o custo de perda

fala mais alto que o custo de oportunidade na mente dos indivíduos, o que os leva a tomar decisões que

podem não ser ótimas. Mais vale um passarinho na mão do que dois voando? Talvez.

Quando realizamos investimentos, inevitavelmente demonstramos emoções, tememos riscos,

almejamos ganhos. No fim, fazemos escolhas. Para isso, Thaler ajuda os indivíduos a compreenderem seus

vieses e usarem suas emoções a seu favor. Juntando estes dois conhecimentos, temos tudo para bater o

mercado!

A última discussão que vale dividir aqui é o chamado consenso. Projetar PIB de + 1,5% durante todo

o ano de 2017 com dólar aos R$ 3,35 ao final do ano nos fez voz dissonante do mercado. Quanto o tal

consenso influencia as decisões ou, no mínimo, a segurança de se expressar dos agentes de mercado. Errar

com a manada parece causar dano muito menor do que fazê-lo sozinho, ainda que esta decisão iimplique,

algumas vezes em reduzir a probabilidade de acerto, dentro da razoabilidade técnica e visão estrutural e

desapegada dos fatos. Um dos livros de Thaler que temos em nossa biblioteca à disposição do time todo é

“Misbehaving”. Foi como muitas vezes fomos classificados ao longo de 2017. Os mau comportados, sob a

ótica macro. Mas é verdade que ver as linhas do consenso convergirem para nossa visão estrutural tão perto

do final do ano nos traz uma importante sensação de missão cumprida!

Thaler tornou a economia uma ciência mais humana, com o ônus e o bônus que isso traz. Ler e

projetar a dinâmica econômica do Brasil é um exercício hercúleo de perseverança, técnica e por que não,

paixão. Afinal, Brasil é um país de todos, mas que nem todo mundo compreende!