julho 2018 boletim regional - bcb.gov.br · brasileiro de geografia e estatística (ibge) e os...

TRANSCRIPT

BoletimRegional

Julho 2018Volume 12 \ Número 3

Julho 2018Volume 12 \ Número 3

ISSN 2175-9278CNPJ 00.038.166/0001-05

Boletim Regional Brasília v. 12 nº 3 jul. 2018 p. 1-80

Informações sobre o BoletimTelefone: (61) 3414-1061Fax: (61) 3414-2036

É permitida a reprodução das matérias, desde que mencionada a fonte: Boletim Regional do Banco Central do Brasil, v. 12, n. 3.

Convenções estatísticas

... dados desconhecidos. - dados nulos ou indicação de que a rubrica assinalada é inexistente. 0 ou 0,0 menor que a metade do último algarismo, à direita, assinalado. * dados preliminares.

O hífen (-) entre anos (2004-2006) indica o total de anos, incluindo o primeiro e o último.A barra (/) utilizada entre anos (2004/2006) indica a média anual dos anos assinalados, incluindo o primeiro e o último, ou, se especificado no texto, ano-safra ou ano-convênio.

Eventuais divergências entre dados e totais ou variações percentuais são provenientes de arredondamentos.

Não são citadas as fontes dos quadros e gráficos de autoria exclusiva do Banco Central do Brasil.

Atendimento ao Cidadão

Banco Central do BrasilSBS – Quadra 3 – Bloco B – Edifício-Sede – 2º subsolo70074-900 Brasília – DFTelefone: 145 (custo de ligação local)Internet: <http://www.bcb.gov.br/?ATENDIMENTO>

Boletim RegionalPublicação trimestral do Banco Central do Brasil/Departamento Econômico.

Os textos, as tabelas e os gráficos são de responsabilidade dos seguintes componentes do Departamento Econômico (Depec) (e-mail: [email protected]):

Região Norte – Núcleo da Coordenação Regional do Norte e Nordeste no Pará (e-mail: [email protected]);

Região Nordeste – Coordenação Regional do Norte e Nordeste (e-mail: [email protected]), Núcleo da Coordenação Regional do Norte e Nordeste em Pernambuco (e-mail: [email protected]), Núcleo da Coordenação Regional do Norte e Nordeste na Bahia (e-mail: [email protected]);

Região Centro-Oeste – Núcleo da Coordenação Regional do Sudeste em Minas Gerais (e-mail: [email protected]),

Região Sudeste – Coordenação Regional do Sudeste (e-mail: [email protected]), Núcleo da Coordenação Regional do Sudeste em Minas Gerais (e-mail: [email protected]), Núcleo da Coordenação Regional do Sudeste no Rio de Janeiro (e-mail: [email protected]);

Região Sul – Coordenação Regional do Sul (e-mail: [email protected]); Núcleo da Coordenação Regional do Sul no Paraná (e-mail: [email protected]).

Sumário

Apresentação 5

Sumário executivo 7

Região Norte 9

Região Nordeste 17 Bahia ___________________________________________________________________________ 21

Ceará ___________________________________________________________________________ 26

Pernambuco ____________________________________________________________________ 29

Região Centro-Oeste 33

Região Sudeste 37 Minas Gerais ____________________________________________________________________ 41

Rio de Janeiro ___________________________________________________________________ 45

São Paulo _______________________________________________________________________ 48

Região Sul 53 Paraná __________________________________________________________________________ 57

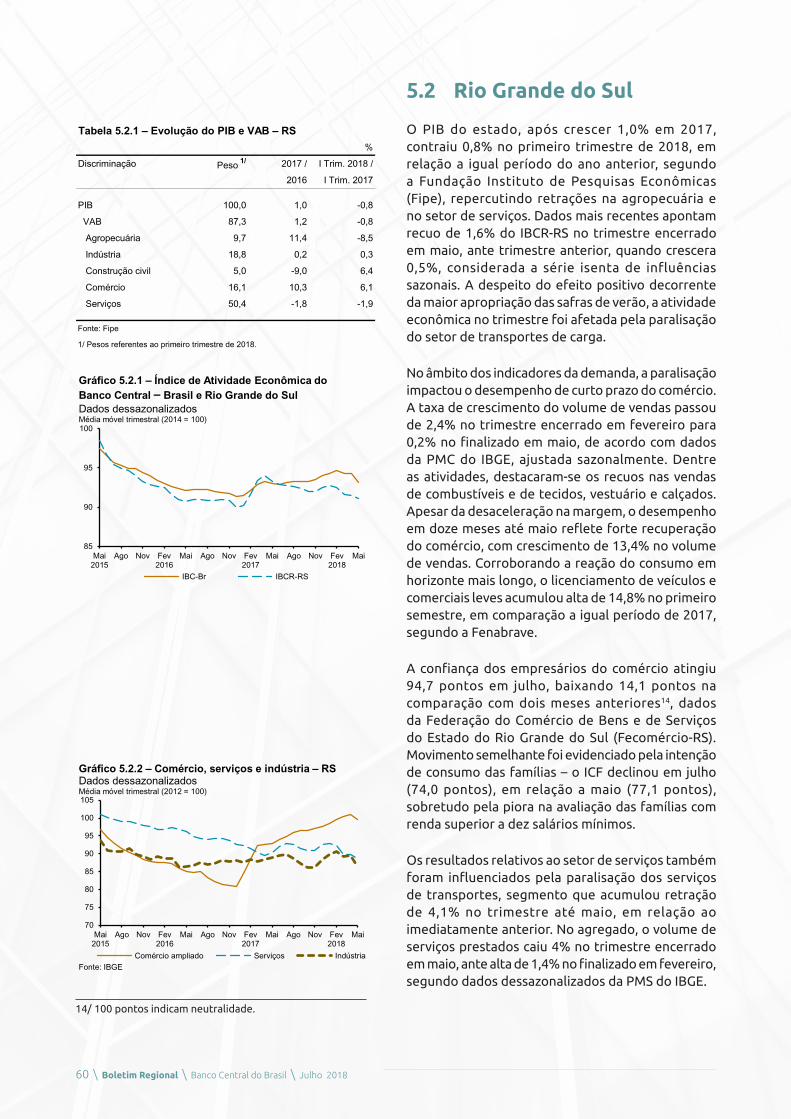

Rio Grande do Sul ________________________________________________________________ 60

Inferências nacionais a partir dos indicadores regionais 63

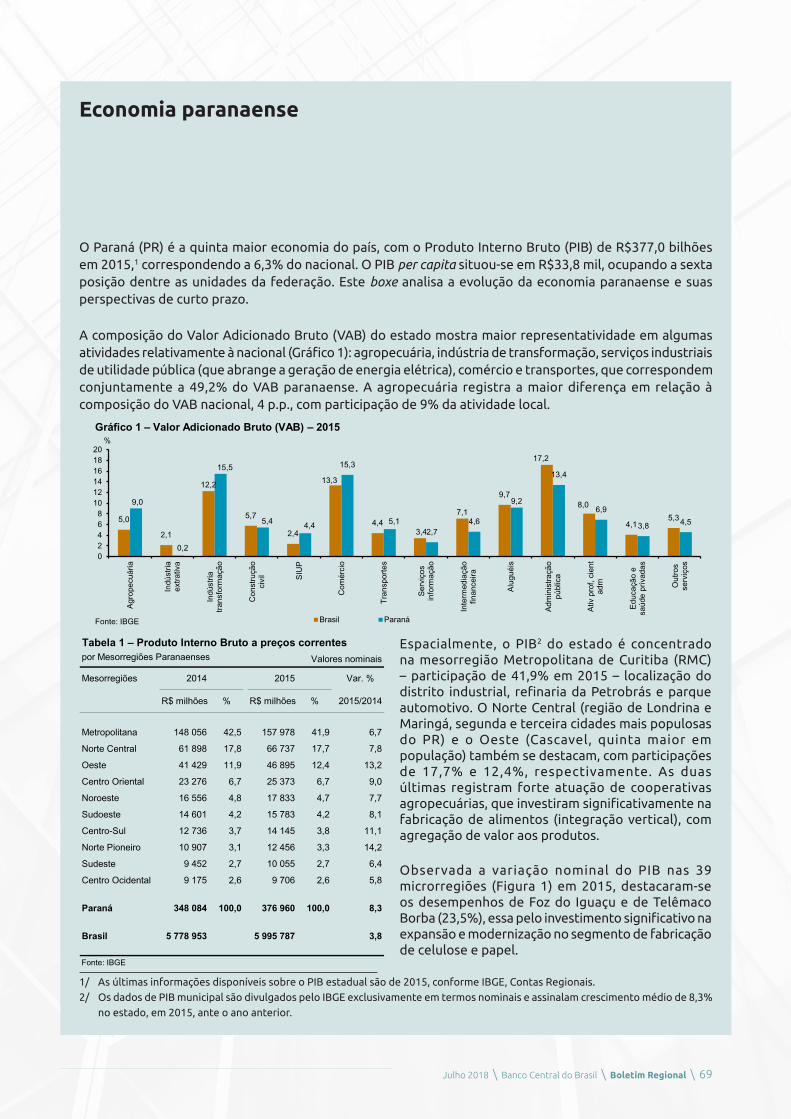

Boxes Economia paranaense ____________________________________________________________ 69

Apêndice 75

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 5

Apresentação

O “Boletim Regional do Banco Central do Brasil” é uma publicação trimestral do Banco Central do Brasil que apresenta as condições da economia por regiões e por alguns estados do país. Sob o enfoque regional, enfatiza-se a evolução de indicadores que repercutem as decisões de política monetária – produção, vendas, emprego, preços, comércio exterior, entre outros. Nesse contexto, a publicação contribui para a avaliação do impacto das políticas da Autoridade Monetária sobre os diferentes entes da Federação, à luz das características econômicas locais e das gestões políticas regionais.

As análises e informações do “Boletim Regional” buscam oferecer à sociedade – em particular, a gestores de política econômica nas esferas subnacionais, pesquisadores e integrantes do meio acadêmico, empresários, investidores, e profissionais de imprensa – elementos que contribuam para identificar a forma e, especialmente, a magnitude de repercussão, no âmbito regional, das políticas implementadas. Ao mesmo tempo, a publicação contribui para dar à sociedade conhecimento dos critérios analíticos da Instituição.

O “Boletim Regional” analisa as economias das regiões Norte, Nordeste, Centro-Oeste, Sudeste e Sul e dos estados da Bahia, Ceará, Pernambuco, Minas Gerais, Rio de Janeiro, São Paulo, Paraná e Rio Grande do Sul. A disponibilidade de estatísticas econômicas, bem como a distribuição geográfica das representações do Banco Central, influenciou a escolha dos estados. Assim, para as regiões que possuem apenas uma representação institucional – Norte e Centro-Oeste –, optou-se pela análise agregada regionalmente. Para as regiões em que existem mais de uma representação, são apresentadas, além da análise regional, as análises para os estados nos quais se encontram as representações.

Homogeneidade, abrangência e regularidade foram os principais critérios de escolha das estatísticas e das fontes. Dessa forma, em sua maior parte, os dados têm como origem os órgãos e os institutos

6 \ Boletim Regional \ Banco Central do Brasil \ Julho 2018

de âmbito nacional, destacadamente o Instituto Brasileiro de Geografia e Estatística (IBGE) e os entes da administração direta. Em alguns casos, foram utilizadas, complementarmente, informações de entidades regionais. Dados sem tratamento das fontes foram dessazonalizados pelo Departamento Econômico do Banco Central do Brasil (Depec).

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 7

Sumário executivo

A evolução do conjunto de indicadores econômicos evidencia recuperação em ritmo mais gradual do que o previsto no início deste ano. O processo de retomada, que vinha sendo esboçado até abril, teve sua dinâmica afetada pela paralisação do setor de transporte de cargas em maio, dificultando a leitura da evolução recente da atividade econômica. Dessa forma, os resultados na margem refletem os efeitos desse evento, mas há evidências de reação em horizonte mais longo, sinalizando a continuidade do processo de recuperação da economia brasileira. Regionalmente, houve impacto generalizado da referida paralisação, mas com intensidades distintas, refletindo particularidades da estrutura das economias locais.

No Norte, o crescimento da atividade nos últimos cinco trimestres foi interrompido pelo impacto negativo da paralisação do setor de tranporte de cargas. Observou-se crescimento das vendas do comércio, em parte, pela antecipação de compras em razão do temor de desabastecimento, e comportamento benigno no mercado de trabalho, com geração de mais postos de trabalho formais em comparação aos anos anteriores. Nesse sentido, apesar da paralisação ter impactado negativamente a economia local, mantêm-se as perspectivas de continuidade da retomada econômica na região. No trimestre finalizado em maio, o Índice de Atividade Econômica Regional da Região Norte (IBCR-N) recuou 1,6%, em relação ao trimestre encerrado em fevereiro, quando crescera 1,9%, de acordo com dados dessazonalizados.

A economia do Nordeste tem apresentado recuperação mais moderada, com oscilações nos principais indicadores, evidenciando menor consistência do crescimento comparativamente ao observado em âmbito nacional. A paralisação do transporte de carga refletiu negativamente, porém com efeitos transitórios, na indústria local e em outros segmentos importantes. Nesse ambiente, o IBCR-NE recuou 2,3% considerados dados dessazonalizados. A elevação da confiança dos

8 \ Boletim Regional \ Banco Central do Brasil \ Julho 2018

consumidores e o crescimento da produção agrícola regional contribuem para a retomada da atividade nos próximos trimestres.

A atividade econômica no Centro-Oeste, após o impulso gerado pela safra recorde de 2017, registrou ritmo de expansão mais moderado, contrastando com o comportamento observado no país. Em maio, a paralisação no setor de transporte rodoviário de carga impactou principalmente as indústrias de alimentos, produtos químicos e de veículos, além dos serviços de transporte. No agregado, entretanto, os efeitos da paralisação na região foram menores que os estimados na atividade nacional. Nesse contexto, o IBCR-CO contraiu 0,7% no trimestre encerrado em maio (com ajuste sazonal), em comparação ao trimestre anterior, quando recuara 0,6%.

No Sudeste, o aumento do comércio, acima da média nacional, e as reduções na produção da indústria e na atividade do setor de serviços em magnitudes menores do que as assinaladas para o país implicaram retração menos intensa da atividade, no período analisado. O IBCR-SE recuou 0,6% no trimestre encerrado em maio, após variar 0,1% no trimestre anterior, segundo dados dessazonalizados. O consumo das famílias segue liderando o processo de retomada, em parte impactado pelo incremento nas operações de crédito às pessoas físicas e pelo crescimento da massa salarial.

A paralisação no setor de transporte de cargas afetou negativamente, mas de forma transitória, a atividade na Região Sul. O IBCR-S variou -2,6% em maio, após crescimento de 1,7% em abril. O movimento na margem interrompe tendência de recuperação da economia regional delineada, sobretudo, no setor industrial. Nesse contexto, o IBCR-S variou -1,5% no trimestre finalizado em maio, ante 0,1% no trimestre encerrado em fevereiro, dados dessazonalizados. O cenário prospectivo para a economia do Sul contempla a absorção dos efeitos da paralisação dos transportes de cargas, com reversão da alta na inflação observada no período, recomposição da oferta em junho e continuidade da retomada gradual da atividade nos meses seguintes.

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 9

Região Norte

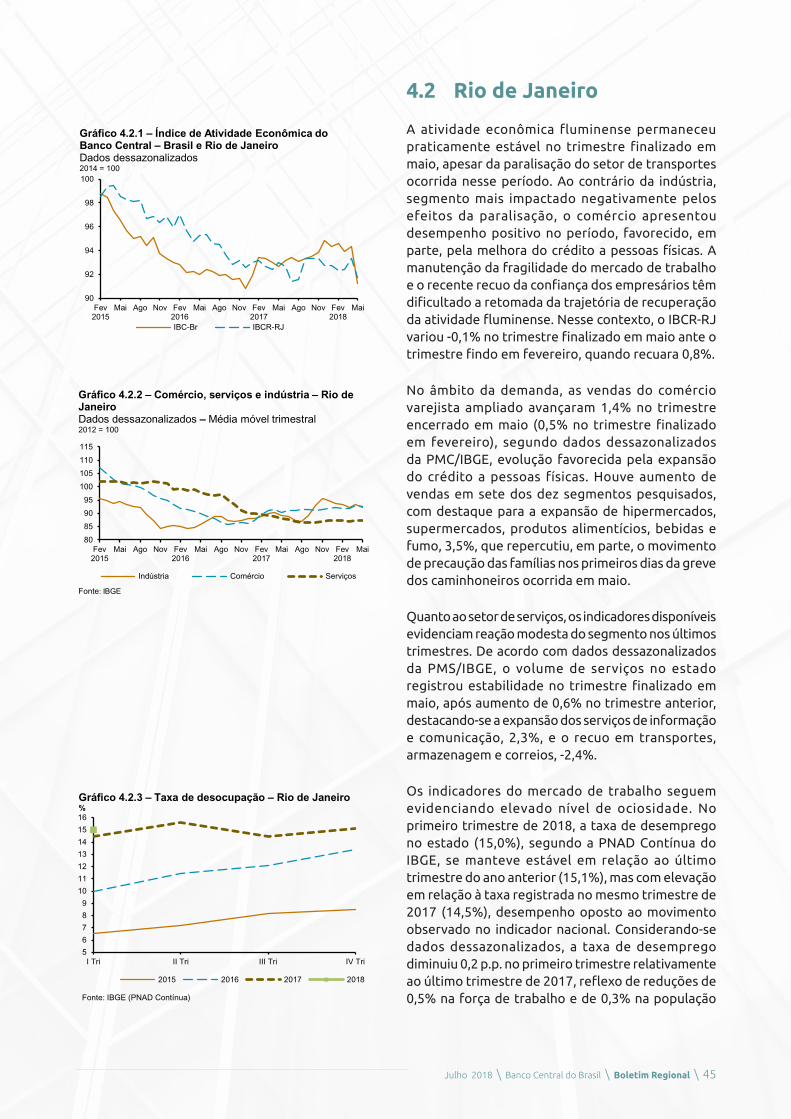

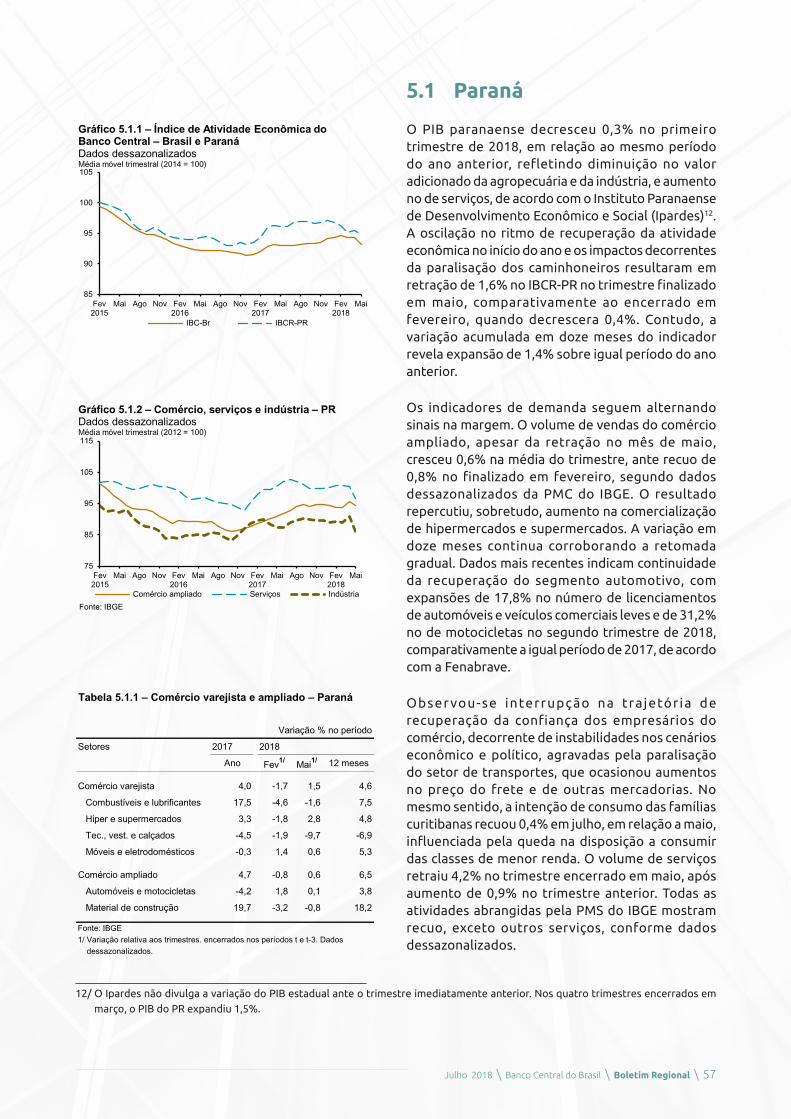

Os resultados dos principais indicadores econômicos no Norte, no trimestre encerrado em maio, foram impactados negativamente pela paralisação do setor de transporte de cargas ocorrida ao final de maio, o que prejudica a análise do ritmo de recuperação econômica na região. Entretanto, apesar da paralisação, as perspectivas de continuidade da retomada permanecem na região, mesmo com os resultados negativos na margem. Nesse sentido, o IBCR-N recuou 1,6% no trimestre finalizado em maio, em relação ao trimestre encerrado em fevereiro, quando crescera 1,9%, de acordo com dados dessazonalizados. Considerados intervalos de doze meses, o indicador cresceu 2,9% em maio (3,1% em fevereiro), com destaque para os segmentos de comércio, construção civil e indústria extrativa, em especial no Pará.

Em relação aos indicadores de demanda, ressalte-se a continuidade do crescimento das vendas no comércio ampliado, em ambiente de melhora das condições no mercado de trabalho e de crédito, favorecidas, em parte, pelo ciclo da taxa básica de juros e pelo comportamento benigno da inflação. No trimestre finalizado em maio, as vendas do comércio ampliado cresceram 1,9% em relação ao terminado em fevereiro, quando aumentaram 1,5%, segundo dados dessazonalizados da Pesquisa Mensal do Comércio (PMC).

Dados mais recentes para as vendas de automóveis e o comportamento das expectativas de consumidores e empresários mostram sinais consistentes com a trajetória de curto prazo das vendas do comércio. Os emplacamentos de automóveis e comerciais leves aumentaram 7,0% no segundo trimestre do ano no Norte, segundo dados dessazonalizados da Fenabrave. Em linha, o índice de Intenção de Consumo das Famílias da região, divulgado pela Confederação Nacional do Comércio (CNC), aumentou 4,9 pontos, alcançando 93,7 pontos no segundo trimestre, enquanto o Índice de Confiança do Empresário do Comércio (Icec), calculado pela CNC, atingiu média de 118,4 pontos1 no período, mantendo-se na área de otimismo desde setembro de 2016.

1

1/ 100 pontos indicam neutralidade.

85

90

95

100

Mai2015

Set Jan2016

Mai Set Jan2017

Mai Set Jan2018

Mai

IBC-Br IBCR-N

Gráfico 1.1 – Índice de Atividade Econômica do Banco Central – Brasil e Região NorteDados dessazonalizados – Média móvel trimestral2014 = 100

70

80

90

100

110

120

Mai2015

Set Jan2016

Mai Set Jan2017

Mai Set Jan2018

Mai

Comércio ampliado Serviços Indústria

Gráfico 1.2 – Comércio, serviços e indústria – NorteDados dessazonalizados – Média móvel trimestral2014 = 100

Fonte: IBGE

Exibição ano

60

80

100

120

140

30

40

50

60

70

Mar2016

Jun Set Dez Mar2017

Jun Set Dez Mar2018

Jun

Índice de Confiança do Empresariado Industrial

Índice de Confiança do Empresariado do Comércio (eixo da dir.)

Índice de Intenção de Consumo das Famílias (eixo da dir.)Fontes: CNI e CNC

Linha de confiança

Gráfico 1.3 – Confiança dos agentes – NorteEm pontos

10 \ Boletim Regional \ Banco Central do Brasil \ Julho 2018

Os dados acumulados em doze meses da Pesquisa Mensal de Serviços (PMS) do IBGE indicaram trajetória de queda menos intensa, saindo de -9,6% em agosto de 2017 para -4,5% em maio de 2018. Na margem, o volume de serviços não financeiros declinou 0,8% no trimestre finalizado em maio, ante -1,6% naquele encerrado em fevereiro, sinalizando certa acomodação. Observando-se pela ótica do mercado de trabalho formal, o setor demonstra sinais de retomada, sendo o maior gerador de postos formais nos últimos meses, segundo dados do Cadastro Geral de Empregados e Desempregados do Ministério do Trabalho (Caged/MTb), com a criação de 12,7 mil postos de trabalho no período de doze meses encerrados em maio (-12,3 mil em maio de 2017).

Dados para o emprego formal total, menos influenciados pela paralisação do transporte de cargas, sugerem continuidade do crescimento da economia. O nível de emprego formal do Norte aumentou 0,2% no trimestre encerrado em maio, após crescer 0,7% no trimestre encerrado em fevereiro, considerados dados dessazonalizados do Caged/MTb. A taxa de desocupação recuou na série com ajuste sazonal, segundo dados da Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua) do IBGE2, alcançando 11,7% no primeiro trimestre de 2018, ante 12,4% no último trimestre de 2017. O recuo no desemprego refletiu as reduções de 0,7% na população ocupada e de 1,4% na força de trabalho.

O mercado de crédito cresceu de forma mais consistente, com elevações de 2,4% no saldo da carteira de pessoas físicas e de 2,3% no de pessoas jurídicas no trimestre encerrado em maio, em relação ao finalizado em fevereiro. No acumulado em doze meses, destaque para a elevação da carteira de pessoas jurídicas, que voltou a registrar crescimento (0,2%), o que não ocorria desde outubro de 2015. A inadimplência das operações recuou no trimestre, atingindo 3,9% em maio (3,8% para pessoas jurídicas e 4,0% para pessoas físicas). O indicador Serasa Experian de Demanda do Consumidor por Crédito (IDC Consumidor), que mede a procura de crédito por parte dos consumidores, aponta crescimento desde junho de 2017, com elevação de 10,5% em doze meses até junho (9,6% até março), resultado compatível com o ciclo recente de redução das taxas de juros. No caso das empresas, o indicador Demanda das Empresas por Crédito (IDC Empresas) ainda apresenta retração, -1,1%, no período de doze meses encerrados em maio.

95

100

105

110

6

8

10

12

14

1T2012

2T 3T 4T 1T2013

2T 3T 4T 1T2014

2T 3T 4T 1T2015

2T 3T 4T 1T2016

2T 3T 4T 1T2017

2T 3T 4T 1T2018

TD PO

Fonte: IBGE (PNAD Contínua)1/ Dados com ajuste sazonal.

Gráfico 1.4 – Taxa de desocupação e população ocupada – Norte1

% Índice (2012 = 100)

-15

-10

-5

0

5

10

Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Mai

PF PJ Total

1/ Operações com saldo superior a R$1 mil.

Gráfico 1.5 – Evolução do saldo das operações de crédito – Norte1/

Variação em 12 meses – %

Tabela 1.1 – Produção agrícola – Norte

Itens selecionadosEm mil toneladas

Discriminação Pesos1/ Produção2/ Variação %

2017 2018 2018/2017

Grãos3/ 40,3 8 904 8 541 -4,1

Soja 26,6 5 122 5 101 -0,4

Milho 7,3 2 623 2 361 -10,0

Arroz (em casca) 5,0 1040 957 -8,0

Outras lavouras

Mandioca 22,7 7 435 7 359 -1,0

Banana 7,1 1 003 1 031 2,9

Cacau 5,1 123 122 -0,9

Arroz 5,0 1040 957 -8,0

Café 2,8 154 154 -0,2

Cana-de-açúcar 2,3 4 443 4 379 -1,4

Fonte: IBGE

1/ Por valor da produção – PAM 2016.

2/ Estimativa segundo o LSPA de junho de 2018.

3/ Produtos: algodão herbáceo, amendoim, arroz, feijão, milho, soja e sorgo.

2/ A PNAD Contínua, em nível regional, apresenta dados apenas para os “trimestres fechados”, eventualmente implicando defasagens em relação a outras estatísticas regionais.

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 11

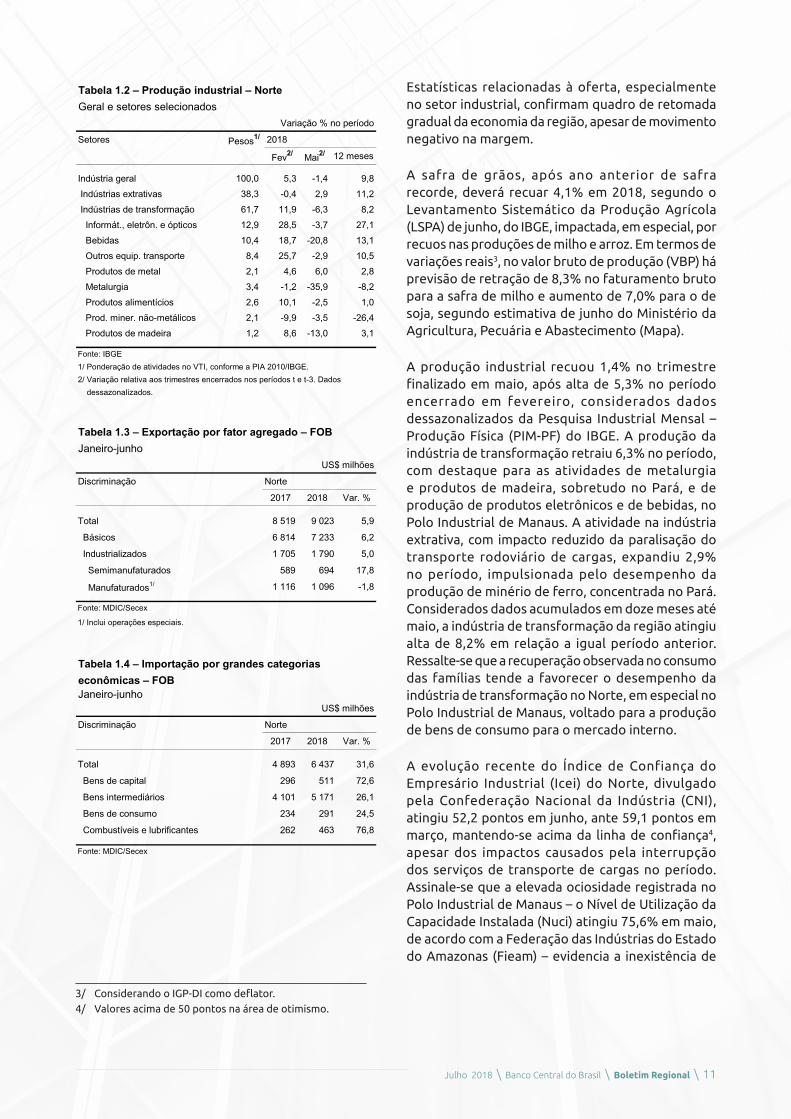

Estatísticas relacionadas à oferta, especialmente no setor industrial, confirmam quadro de retomada gradual da economia da região, apesar de movimento negativo na margem.

A safra de grãos, após ano anterior de safra recorde, deverá recuar 4,1% em 2018, segundo o Levantamento Sistemático da Produção Agrícola (LSPA) de junho, do IBGE, impactada, em especial, por recuos nas produções de milho e arroz. Em termos de variações reais3, no valor bruto de produção (VBP) há previsão de retração de 8,3% no faturamento bruto para a safra de milho e aumento de 7,0% para o de soja, segundo estimativa de junho do Ministério da Agricultura, Pecuária e Abastecimento (Mapa).

A produção industrial recuou 1,4% no trimestre finalizado em maio, após alta de 5,3% no período encerrado em fevereiro, considerados dados dessazonalizados da Pesquisa Industrial Mensal – Produção Física (PIM-PF) do IBGE. A produção da indústria de transformação retraiu 6,3% no período, com destaque para as atividades de metalurgia e produtos de madeira, sobretudo no Pará, e de produção de produtos eletrônicos e de bebidas, no Polo Industrial de Manaus. A atividade na indústria extrativa, com impacto reduzido da paralisação do transporte rodoviário de cargas, expandiu 2,9% no período, impulsionada pelo desempenho da produção de minério de ferro, concentrada no Pará. Considerados dados acumulados em doze meses até maio, a indústria de transformação da região atingiu alta de 8,2% em relação a igual período anterior. Ressalte-se que a recuperação observada no consumo das famílias tende a favorecer o desempenho da indústria de transformação no Norte, em especial no Polo Industrial de Manaus, voltado para a produção de bens de consumo para o mercado interno.

A evolução recente do Índice de Confiança do Empresário Industrial (Icei) do Norte, divulgado pela Confederação Nacional da Indústria (CNI), atingiu 52,2 pontos em junho, ante 59,1 pontos em março, mantendo-se acima da linha de confiança4, apesar dos impactos causados pela interrupção dos serviços de transporte de cargas no período. Assinale-se que a elevada ociosidade registrada no Polo Industrial de Manaus – o Nível de Utilização da Capacidade Instalada (Nuci) atingiu 75,6% em maio, de acordo com a Federação das Indústrias do Estado do Amazonas (Fieam) – evidencia a inexistência de

Tabela 1.2 – Produção industrial – Norte

Geral e setores selecionados

Variação % no período

Setores Pesos1/ 2018

Fev2/ Mai2/ 12 meses

Indústria geral 100,0 5,3 -1,4 9,8

Indústrias extrativas 38,3 -0,4 2,9 11,2

Indústrias de transformação 61,7 11,9 -6,3 8,2

Informát., eletrôn. e ópticos 12,9 28,5 -3,7 27,1

Bebidas 10,4 18,7 -20,8 13,1

Outros equip. transporte 8,4 25,7 -2,9 10,5

Produtos de metal 2,1 4,6 6,0 2,8

Metalurgia 3,4 -1,2 -35,9 -8,2

Produtos alimentícios 2,6 10,1 -2,5 1,0

Prod. miner. não-metálicos 2,1 -9,9 -3,5 -26,4

Produtos de madeira 1,2 8,6 -13,0 3,1

Fonte: IBGE

1/ Ponderação de atividades no VTI, conforme a PIA 2010/IBGE.

2/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados

dessazonalizados.

Tabela 1.3 – Exportação por fator agregado – FOB

Janeiro-junho

US$ milhões

Discriminação Norte

2017 2018 Var. %

Total 8 519 9 023 5,9

Básicos 6 814 7 233 6,2

Industrializados 1 705 1 790 5,0

Semimanufaturados 589 694 17,8

Manufaturados1/ 1 116 1 096 -1,8

Fonte: MDIC/Secex

1/ Inclui operações especiais.

Tabela 1.4 – Importação por grandes categorias

econômicas – FOBJaneiro-junho

US$ milhões

Discriminação Norte

2017 2018 Var. %

Total 4 893 6 437 31,6

Bens de capital 296 511 72,6

Bens intermediários 4 101 5 171 26,1

Bens de consumo 234 291 24,5

Combustíveis e lubrificantes 262 463 76,8

Fonte: MDIC/Secex

3/ Considerando o IGP-DI como deflator.4/ Valores acima de 50 pontos na área de otimismo.

12 \ Boletim Regional \ Banco Central do Brasil \ Julho 2018

restrições de oferta para a continuidade da retomada da atividade local.

O superavit comercial do Norte alcançou US$2,6 bilhões no primeiro semestre de 2018, comparativamente a US$3,6 bilhões no mesmo período de 2017. A evolução repercutiu o avanço de 31,6% nas importações, com ênfase nos aumentos nas aquisições de combustíveis e lubrificantes e de bens de capital no Amazonas. As exportações expandiram 5,9% no período, destacando-se o aumento nas vendas de produtos básicos, em especial de minérios de ferro e a soja.

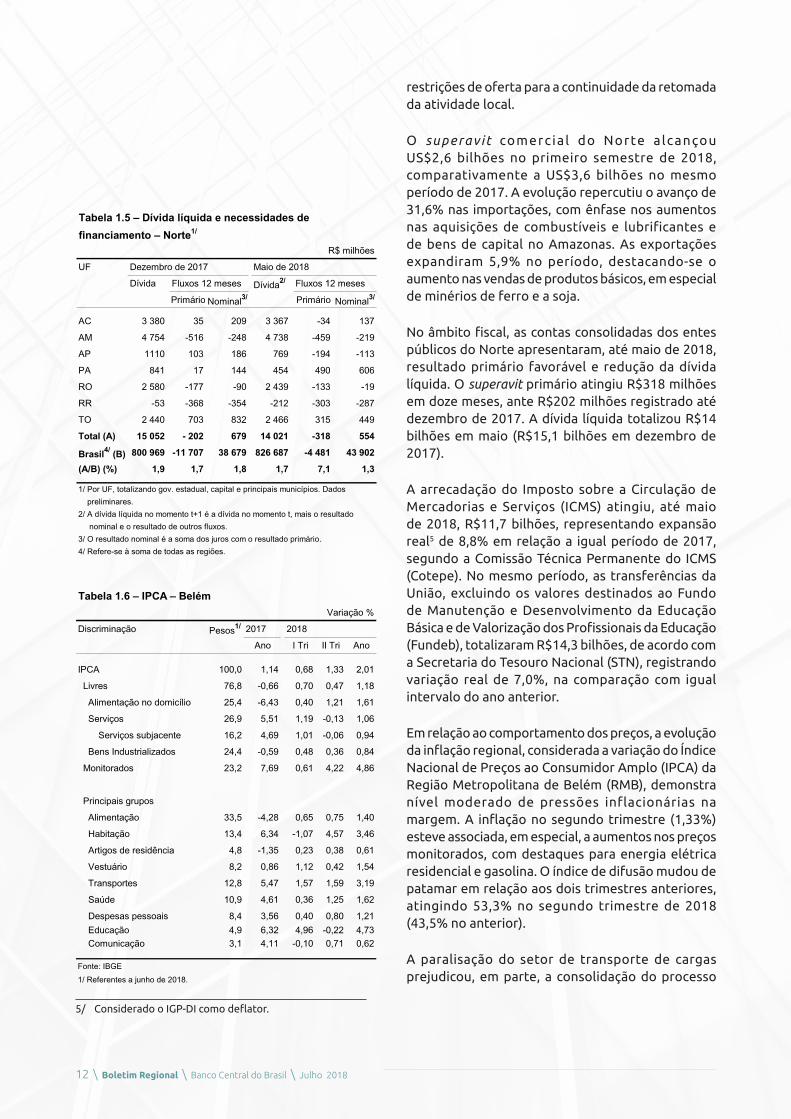

No âmbito fiscal, as contas consolidadas dos entes públicos do Norte apresentaram, até maio de 2018, resultado primário favorável e redução da dívida líquida. O superavit primário atingiu R$318 milhões em doze meses, ante R$202 milhões registrado até dezembro de 2017. A dívida líquida totalizou R$14 bilhões em maio (R$15,1 bilhões em dezembro de 2017).

A arrecadação do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) atingiu, até maio de 2018, R$11,7 bilhões, representando expansão real5 de 8,8% em relação a igual período de 2017, segundo a Comissão Técnica Permanente do ICMS (Cotepe). No mesmo período, as transferências da União, excluindo os valores destinados ao Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), totalizaram R$14,3 bilhões, de acordo com a Secretaria do Tesouro Nacional (STN), registrando variação real de 7,0%, na comparação com igual intervalo do ano anterior.

Em relação ao comportamento dos preços, a evolução da inflação regional, considerada a variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) da Região Metropolitana de Belém (RMB), demonstra nível moderado de pressões inflacionárias na margem. A inflação no segundo trimestre (1,33%) esteve associada, em especial, a aumentos nos preços monitorados, com destaques para energia elétrica residencial e gasolina. O índice de difusão mudou de patamar em relação aos dois trimestres anteriores, atingindo 53,3% no segundo trimestre de 2018 (43,5% no anterior).

A paralisação do setor de transporte de cargas prejudicou, em parte, a consolidação do processo

Tabela 1.5 – Dívida líquida e necessidades de

financiamento – Norte1/

R$ milhões

UF Dezembro de 2017 Maio de 2018

Dívida Fluxos 12 meses Dívida2/ Fluxos 12 meses

Primário Nominal3/ Primário Nominal3/

AC 3 380 35 209 3 367 -34 137

AM 4 754 -516 -248 4 738 -459 -219

AP 1110 103 186 769 -194 -113

PA 841 17 144 454 490 606

RO 2 580 -177 -90 2 439 -133 -19

RR -53 -368 -354 -212 -303 -287

TO 2 440 703 832 2 466 315 449

Total (A) 15 052 - 202 679 14 021 -318 554

Brasil4/ (B) 800 969 -11 707 38 679 826 687 -4 481 43 902

(A/B) (%) 1,9 1,7 1,8 1,7 7,1 1,3

1/ Por UF, totalizando gov. estadual, capital e principais municípios. Dados

preliminares.

2/ A dívida líquida no momento t+1 é a dívida no momento t, mais o resultado

nominal e o resultado de outros fluxos.

3/ O resultado nominal é a soma dos juros com o resultado primário.

4/ Refere-se à soma de todas as regiões.

Tabela 1.6 – IPCA – Belém

Variação %

Discriminação Pesos1/ 2017 2018

Ano I Tri II Tri Ano

IPCA 100,0 1,14 0,68 1,33 2,01

Livres 76,8 -0,66 0,70 0,47 1,18

Alimentação no domicílio 25,4 -6,43 0,40 1,21 1,61

Serviços 26,9 5,51 1,19 -0,13 1,06

Serviços subjacente 16,2 4,69 1,01 -0,06 0,94

Bens Industrializados 24,4 -0,59 0,48 0,36 0,84

Monitorados 23,2 7,69 0,61 4,22 4,86

Principais grupos

Alimentação 33,5 -4,28 0,65 0,75 1,40

Habitação 13,4 6,34 -1,07 4,57 3,46

Artigos de residência 4,8 -1,35 0,23 0,38 0,61

Vestuário 8,2 0,86 1,12 0,42 1,54

Transportes 12,8 5,47 1,57 1,59 3,19

Saúde 10,9 4,61 0,36 1,25 1,62

Despesas pessoais 8,4 3,56 0,40 0,80 1,21

Educação 4,9 6,32 4,96 -0,22 4,73 Comunicação 3,1 4,11 -0,10 0,71 0,62

Fonte: IBGE

1/ Referentes a junho de 2018.

5/ Considerado o IGP-DI como deflator.

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 13

de desinflação que vinha ocorrendo na região, mas espera-se dissipação desse efeito. Na variação em doze meses, o IPCA da RMB acelerou de 0,95% em março para 2,43% em junho, após as divulgações dos resultados de maio e junho do indicador (período impactado pela paralisação). O desempenho foi, em maior parte, afetado pelo aumento dos preços monitorados, especialmente nos grupos habitação e transportes, com destaque para a tarifa de energia elétrica residencial, gasolina e gás de botijão. Assinale-se que, apesar de o comportamento recente dos indicadores associados ao consumo das famílias indicar retomada gradual do consumo, a alta ociosidade dos fatores de produção contribui para a evolução favorável dos preços na região.

Em síntese, a atividade econômica no Norte segue em cenário de recuperação gradual. Observou-se crescimento das vendas do comércio e comportamento benigno no mercado de trabalho, com geração de mais postos de trabalho formais em comparação aos anos anteriores (sobretudo no setor terciário). Prospectivamente, o ambiente de inflação em patamares baixos e com taxas de juros menores seguirá contribuindo para o crescimento da demanda doméstica, favorecendo a trajetória de retomada da atividade econômica na região.

Exibição ano

-10-7-4-1258

11141720

Jun2015

Set Dez Mar2016

Jun Set Dez Mar2017

Jun Set Dez Mar2018

Jun

Alimentação no domicílio ServiçosBens industrializados Serviços subjacente

Fontes: IBGE e BCB

Gráfico 1.6 – Evolução dos preços livresVariação em 12 meses – %

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 17

Tabela 2.2 – Evolução do emprego formal – Nordeste

Novos postos de trabalho

Acumulado no trimestre (em mil)1/

Discriminação 2017 2018

Mai Ago Nov Fev Mai

Total -30,2 31,6 71,2 -66,3 1,5

Indústria de transformação -15,8 10,8 37,8 -32,9 -18,0

Serviços industriais de util. pública 1,6 0,3 -0,2 0,2 1,1

Construção civil -7,3 2,6 -2,2 -8,2 1,5

Comércio -11,8 -1,4 23,2 -10,8 -2,1

Serviços -2,5 5,6 7,0 4,0 17,1

Agropecuária 4,9 13,2 6,9 -18,6 0,4

Outros2/ 0,7 0,5 -1,3 0,0 1,5

Fonte: MTb

1/ Refere-se ao trimestre encerrado no mês assinalado.

2/ Inclui extrativa mineral, administração pública e outros.

Região Nordeste

Os principais indicadores da atividade econômica sinalizam redução do ritmo de recuperação nos últimos meses, com recuo da produção industrial, decorrente, em parte, da paralisação no setor de transporte rodoviário de cargas. Nesse sentido, o IBCR-NE, na margem, registrou decréscimo de 2,3% no trimestre encerrado em maio, considerados dados dessazonalizados.

Pelo lado da demanda, os indicadores utilizados como proxy do consumo das famílias continuam com resultados mais favoráveis. Neste cenário, as vendas do comércio ampliado cresceram 1,6% no trimestre encerrado em maio relativamente ao trimestre anterior, conforme dados dessazonalizados da PMC. Na mesma base de comparação, o volume de prestação de serviços não financeiros recuou 2,6%, segundo informações da PMS.

Dados mais recentes, em decorrência do impacto da mencionada paralisação no final de maio, dificultam a leitura sobre a continuidade da recuperação do comércio. Os emplacamentos de veículos – antecedente das vendas de automóveis – decresceram 1,5% no trimestre encerrado em junho de 2018, em relação ao trimestre anterior, segundo dados dessazonalizados da Federação Nacional da Distribuição de Veículos Automotores (Fenabrave). As expectativas dos empresários mostram deterioração do Icec, que atingiu 103,8 pontos em julho, menor patamar em quase um ano. Por outro lado, assinala-se a melhora da confiança dos consumidores, com o índice Intenção de Consumo das Famílias (ICF), divulgado pela CNC, atingindo 86,7 pontos no segundo trimestre de 2018 (85,2 pontos no anterior), compatível com o aumento da massa salarial real em contexto de inflação baixa, além do efeito da Copa do Mundo sobre a propensão ao consumo.

Em relação ao mercado de trabalho no Nordeste, houve criação de 1,5 mil postos de trabalho formais no trimestre finalizado em maio, ante redução de 30,2 mil vagas em igual período de 2017, de acordo com dados do Caged/MTb, destacando-se as admissões

291

92

93

94

95

96

Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Mai

Brasil Nordeste

Gráfico 2.1 – Índice de Atividade Econômica do Banco Central – Brasil e Região NordesteDados dessazonalizados – média móvel trimestral2014 = 100

Tabela 2.1 – Comércio varejista – Nordeste

Geral e setores selecionados

Variação % no período

Setores 2018

Fev1/ Mai1/ 12 meses

Comércio varejista 0,6 0,7 3,0

Combustíveis e lubrificantes -0,5 -3,4 -7,2

Hiper e supermercados 0,0 1,2 -2,6

Tecidos, vestuário e calçados -3,3 1,4 0,8

Móveis e eletrodomésticos -0,8 -0,1 16,0

Comércio ampliado -0,2 1,6 4,6

Automóveis e motocicletas 1,2 3,6 11,6

Material de construção -0,7 -1,6 2,0

Fonte: IBGE1/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados dessazonalizados.

18 \ Boletim Regional \ Banco Central do Brasil \ Julho 2018

na construção civil e no setor de serviços. A análise na margem indica expansão de 0,3% no nível de emprego formal no trimestre encerrado em maio, considerados dados dessazonalizados.

Muito embora a taxa de desemprego da região (15,9%) tenha registrado aumento no primeiro trimestre de 2018 relativamente ao último de 2017, houve queda comparativamente à taxa (16,3%) do mesmo período de 2017, de acordo com a PNAD Contínua do IBGE. Na comparação com o trimestre anterior, dados dessazonalizados pelo Banco Central, houve aumento de 0,6 p.p. na taxa de desemprego, com retrações de 0,9% na população ocupada e de 0,2% na força de trabalho. O rendimento real médio habitual cresceu 1,4% e a massa salarial 2,6%, ante igual trimestre de 2017.

A carteira de crédito continua com recuperação nas modalidades voltadas para pessoas físicas e recuo nos segmentos destinados a pessoas jurídicas. O saldo total das operações superiores a R$1 mil realizadas na região totalizou R$407 bilhões em maio, com expansão de 1,4% no trimestre e de 2,7% em doze meses. A carteira de pessoas jurídicas, concentrada nas modalidades créditos à construção e ao comércio, atingiu R$142 bilhões, com estabilidade no trimestre e queda de 5,4% em doze meses. A carteira de pessoas físicas somou R$265 bilhões, com aumentos, na ordem, de 2,2% e 7,6% nas mesmas bases de comparação, destacando-se, no trimestre, as modalidades crédito consignado e financiamento de veículos.

A produção industrial nordestina decresceu 2,6% no trimestre finalizado em maio, em relação ao encerrado em fevereiro, considerados dados dessazonalizados da PIM-PF do IBGE. Destacaram-se as quedas de 11% na fabricação produtos têxteis e de 5,9% na fabricação de celulose, papel e produtos de papel. Em doze meses, a produção industrial recuou 0,6%, registrando-se retração na indústria extrativa, 4,9%, e de 0,2% na transformação.

O Icei do Nordeste, divulgado pela CNI, impactado pela paralisação do setor de transporte de cargas ocorrida em maio caiu para 50 pontos em junho (59 pontos em março e 52,5 pontos em junho de 2017).

De acordo com o LSPA de junho, divulgado pelo IBGE, a produção de grãos da região Nordeste, beneficiada por estação chuvosa propícia, deverá atingir 20,6 milhões de toneladas na atual safra, representando

-10

-5

0

5

10

Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Mai

PF PJ Total

Gráfico 2.3 – Evolução do saldo das operações de crédito – Nordeste1/

Variação % em 12 meses

1/ Operações com saldo superior a R$1 mil.

Tabela 2.3 – Produção industrial – NordesteGeral e setores selecionados

Variação % no período

Setores Pesos1/ 2018

Fev2/ Mai2/ 12 meses

Indústria geral 100,0 -0,6 -2,6 -0,6

Indústrias extrativas 9,0 -3,2 -3,0 -4,9

Indústrias de transformação 91,0 -0,3 -2,3 -0,2

Produtos alimentícios 16,2 -0,7 -0,8 -1,1

Deriv. petróleo e biocombustíveis 15,8 0,4 -1,5 -9,0

Outros produtos químicos 9,9 1,8 -6,1 -3,7

Artefatos couro e calçados 6,9 1,6 -4,1 3,6

Fonte: IBGE

1/ Ponderação de atividades no VTI, conforme a PIA 2010/IBGE.

2/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados

dessazonalizados.

11

13

15

17

I Tri II Tri III Tri IV Tri

Fonte: IBGE (PNAD Contínua)2016 2017 2018

Gráfico 2.2 – Taxa de desocupação – Nordeste%

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 19

expansão anual de 15,3%, com estimativas de crescimentos de 28,3%, 14,3% e 12,5% nas colheitas de feijão, soja e milho, na ordem.

No âmbito fiscal, os governos dos estados, das capitais e dos principais municípios do Nordeste apresentaram deficit de R$1,5 bilhão no acumulado de doze meses até maio de 2018, ante superavit de R$980 milhões em 2017. A dívida líquida dos principais municípios do Nordeste totalizou R$64,4 bilhões em maio (7,8% da dívida dessas entidades no país), alta de 4,2% em relação à registrada em dezembro de 2017.

A balança comercial da região Nordeste foi deficitária em US$1,6 bilhão no primeiro semestre deste ano, com relativa estabilidade na comparação com igual período de 2017. Houve aumento de 5% nas exportações, com elevação de 16,3% nos preços e queda de 9,8% no quantum. Merece destaque a elevação dos embarques de bens semimanufaturados, principalmente, celulose pela Bahia e pelo Maranhão e de produtos semimanufaturados de ferro ou aços pela Companhia Siderúrgica do Pecém (CSP) no Ceará. Na mesma base de comparação, as importações expandiram 3,8% (aumento de 11,3% nos preços), favorecidas pelos crescimentos nas aquisições de combustíveis e lubrificantes e de bens de capital (equipamentos de transporte industrial).

Em relação à inflação, o IPCA na região6 variou 2,30% no segundo trimestre de 2018 ante 0,42% no anterior. A aceleração decorreu, principalmente, de efeitos da paralisação do setor de transporte rodoviário de cargas sobre os preços da alimentação no domicílio (3,14% ante -0,57%) e nos combustíveis (8,32% ante 4,82%). Adicionalmente, ocorreu o aumento das tarifas de energia elétrica (19,18% ante -5,27%) decorrente da aplicação, em junho, da bandeira tarifária vermelha (patamar 2) – ante amarela em maio. Nesse contexto, os preços monitorados variaram 5,29% ante 0,70% no primeiro trimestre e os preços livres, 1,37%, ante 0,34%, esses influenciados, principalmente, pelo aumento na variação dos preços dos bens comercializáveis, de -0,73% para 1,35%; os preços dos bens não comercializáveis mantiveram o ritmo de elevação (1,39%).

Em doze meses, a variação do IPCA da região atingiu 3,63% (3,92% no mesmo período do ano anterior), com desaceleração dos preços livres, de 3,13%

6/ Calculado com base nas variações e pesos das regiões metropolitanas de Fortaleza, Recife e Salvador. A partir de maio de 2018, foram incluídas as variações dos municípios de Aracaju e São Luís.

Tabela 2.4 – Produção agrícola – Nordeste

Itens selecionados

Em mil toneladas

Discriminação Pesos1/ Produção2/

(%) 2017 2018 2018/2017

Produção de grãos 17 869 20 603 15,3

Soja 17,8 9 491 10 849 14,3

Caroço de algodão (herbáceo) 4,4 574 763 32,9

Milho 7,5 6 432 7 237 12,5

Feijão 3,9 630 809 28,3

Outras lavouras selecionadas

Cana-de-açúcar 15,0 48 367 49 022 1,4

Mandioca 6,6 5 172 5 247 1,4

Banana 8,8 2 381 2 155 -9,5

Fonte: IBGE

1/ Por valor da produção – PAM 2016.

2/ Estimativa segundo o LSPA de junho de 2018.

Tabela 2.5 – Dívida líquida e necessidades de

financiamento – Nordeste1/

R$ milhões

UF Dezembro de 2017 Maio de 2018

Dívida Fluxos 12 meses Dívida2/ Fluxos 12 meses

PrimárioNominal3/ Primário Nominal3/

AL 7 581 -288 319 7 451 -484 13

BA 17 493 1 327 1 971 19 676 602 1 311

CE 7 096 -1203 -783 8 450 575 1015

MA 5 953 122 429 6 087 748 1048

PB 3 112 -128 -10 2 542 4 109

PE 11 683 -830 -279 11 413 - 471 103

PI 3 019 259 413 3 301 292 470

RN 1109 195 245 917 157 209

SE 4 774 -432 -255 4 604 45 203

Total (A) 61 820 -980 2 050 64 440 1 467 4482

Brasil4/ (B) 800 969 -11 707 38 679 826 687 -4 481 43 902

(A/B) (%) 7,7 8,4 5,3 7,8 -32,7 10,2

1/ Por UF, totalizando gov. estadual, capital e principais municípios. Dados

preliminares.

2/ A dívida líquida no momento t+1 é a dívida no momento t, mais o resultado

nominal e o resultado de outros fluxos.

3/ O resultado nominal é a soma dos juros com o resultado primário.

4/ Refere-se à soma de todas as regiões.

-6

-1

4

9

14

19

24

Fev2016

Jun Out Fev2017

Jun Out Fev2018

Jun

Saldo Exportação Importação

Fonte: MDIC/Secex

Gráfico 2.4 – Balança comercial – NordesteAcumulado em 12 meses – em US$ bilhões

20 \ Boletim Regional \ Banco Central do Brasil \ Julho 2018

para 1,41% e aceleração dos preços monitorados, de 6,76% para 11,27%. A variação dos preços livres esteve influenciada, especialmente, pela redução dos preços da alimentação.

Em resumo, os desempenhos observados em setores mais correlacionados ao ciclo econômico evidenciam continuidade da recuperação da atividade, porém em ritmo mais gradual. Adicionalmente, a paralisação no setor de transporte de cargas, em maio, trouxe impactos negativos, porém transitórios, que, de certa forma, dificultaram a análise. Registre-se a melhora do mercado de trabalho e retomada das operações de crédito no segmento de pessoas físicas em ambiente de melhora nas expectativas dos consumidores e recuperação dos salários e da massa salarial.

Jan 2014

Fev 2014

Mar

Abr

Mai

Jun

Jul

Ago

Set

Out

Nov

Dez

-8

-4

0

4

8

12

16

20

Fev2016

Abr Jun Ago Out Dez Fev2017

Abr Jun Ago Out Dez Fev2018

Abr Jun

Fonte: IBGE e BCB

Alimentação no domicílio Bens industrializados

Serviços Serviços subjacentes

Gráfico 2.5 – Inflação dos preços livres – NordesteVariação em 12 meses

Tabela 2.6 – IPCA – Nordeste

Variação %

Discriminação Pesos1/ 2017 2018

Ano I Tri II Tri 12 meses

IPCA 100,0 2,56 0,42 2,30 3,63

Livres 75,8 0,65 0,34 1,37 1,41

Alimentação no domicílio 19,8 -5,12 -0,57 3,14 -1,75

Bens industrializados 24,1 0,52 0,12 0,87 1,30

Serviços 31,9 4,65 1,04 0,67 3,55

Monitorados 24,2 9,36 0,70 5,29 11,27

Principais itens

Alimentação 28,2 -2,60 -0,20 2,58 0,00

Habitação 14,7 6,97 -0,96 5,19 7,48

Artigos de residência 4,2 -3,28 -0,01 0,80 -1,08

Vestuário 6,7 3,31 -1,04 0,65 2,27

Transportes 17,1 5,30 1,68 2,65 7,89

Saúde 11,6 5,62 1,35 1,89 5,45

Despesas pessoais 9,2 3,87 0,08 0,74 3,04

Educação 4,9 7,96 5,14 0,12 5,86

Comunicação 3,4 1,66 -0,02 -0,09 -0,68

Fonte: IBGE

1/ Pesos relativos ao trimestre encerrado no período t-3.

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 21

2.1 Bahia

O Produto Interno Bruto (PIB) da Bahia variou 0,6% no primeiro trimestre de 2018, em relação a igual período de 2017, de acordo com a Superintendência de Estudos Econômicos e Sociais da Bahia (SEI). Esse resultado refletiu a expansão do setor de serviços, 1,4%, e retrações na indústria, -2,9%, e na agropecuária, -0,3%. Considerados dados dessazonalizados, o PIB do estado aumentou 0,2% em relação ao quarto trimestre de 2017.

Indicadores divulgados mais recentemente apontam recuo da atividade econômica no trimestre terminado em maio, resultado fortemente influenciado pela paralisação do segmento de transportes de carga, ocorrida no mês de maio, afetando, pontualmente, o processo de recuperação, anteriormente delineado. Nesse contexto, o IBCR-BA decresceu 1,3% no trimestre finalizado em maio, na comparação com o encerrado em fevereiro, quando aumentara 0,4%, conforme dados dessazonalizados. Em doze meses, o IBCR-BA apresentou estabilidade em maio.

No âmbito da demanda, evidencia-se a continuidade de crescimento sustentado pelo consumo das famílias, em ambiente de melhora do crédito e de estabilidade do mercado de trabalho, com crescimento da massa salarial real. Nesse contexto, as vendas do comércio ampliado no estado ficaram estáveis no trimestre encerrado em maio, em relação ao finalizado em fevereiro, quando haviam avançado 0,1%, na mesma base de comparação, de acordo com dados dessazonalizados da PMC do IBGE. Consistente com a expansão do crédito no segmento pessoa física, as vendas de veículos, motos, partes e peças avançaram 1,3%. Por outro lado, as vendas de combustíveis e lubrificantes recuaram 6,1%. Considerados períodos de doze meses, as vendas do comércio ampliado avançaram 3,7% em maio (3,0% em fevereiro), destacando-se as elevações nos segmentos móveis e eletrodomésticos, 20,7%, e veículos, motos, partes e peças, 10,2%. O avanço de 3,6% nos emplacamentos de automóveis e comerciais leves na Bahia, no segundo trimestre de 2018, em relação ao trimestre anterior, de acordo com dados dessazonalizados da Fenabrave, corrobora a contribuição do dinamismo do segmento automotivo para o desempenho do comércio do estado.

O volume dos serviços não financeiros prestados na Bahia recuou 5,5% no trimestre encerrado em maio, em relação ao finalizado em fevereiro, que já

90

91

92

93

94

95

96

Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Mai

Brasil Bahia

Gráfico 2.1.1 – Índice de Atividade Econômica do Banco Central – Brasil e BahiaDados dessazonalizados – Média móvel trimestral2014 = 100

77

78

79

80

81

82

83

84

85

Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Mai

Fonte: IBGEComércio varejista Comércio ampliado

Gráfico 2.1.2 – Comércio varejista – BahiaDados dessazonalizados2014 = 100

71

77

83

89

95

Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Mai

Brasil BahiaFonte: IBGE

Gráfico 2.1.3 – Volume de serviços – BahiaDados observados – Média móvel trimestral2014 = 100

22 \ Boletim Regional \ Banco Central do Brasil \ Julho 2018

reduzira 2,7%, neste tipo de comparação, segundo dados dessazonalizados da PMS divulgada pelo IBGE. A intensificação do recuo no volume dos serviços repercutiu, em grande parte, a retração dos segmentos transportes (5,1%) e atividades turísticas (8,2%). Ressalte-se que, no trimestre encerrado em maio, atividades turísticas no Brasil avançaram 2,0%. Considerando-se os últimos doze meses, o indicador do volume dos serviços recuou 4,8% em maio.

O mercado de trabalho no estado apresenta melhora comparativamente ao ano anterior, conforme dados de emprego formal do Caged/MTb. No trimestre encerrado em maio, foram criados 12,1 mil postos de trabalhos, ante 7,2 mil no mesmo período de 2017, com melhores desempenhos nos segmentos de serviços e agricultura. A taxa de desocupação, conforme a PNAD Contínua, do IBGE, aumentou de 16,2% no último trimestre de 2017 para 16,7% no primeiro trimestre de 2018, dados dessazonalizados. O número de ocupados retraiu 0,4% em relação a igual período do ano anterior, quando havia diminuído 4,9%. Ressalte-se que os setores construção civil e informação, comunicação e atividades financeiras, imobiliárias, profissionais e administrativas foram os que mais demitiram no trimestre finalizado em março. A massa de rendimento real cresceu 4,1%, refletindo o aumento de 4,5% no rendimento médio real habitual.

O mercado de crédito segue o ritmo de recuperação gradual da atividade econômica, favorecido pela flexibilização da política monetária. O saldo das operações de crédito superiores a R$1 mil realizadas na Bahia avançou 3,1% no trimestre e 0,8% em doze meses. A carteira de pessoas físicas totalizou R$69,6 bilhões, aumentando 2,2% no trimestre e 6,6% em doze meses, destacando-se as modalidades financiamento rural, financiamento de veículo e crédito consignado, que cresceram 4,4%, 3,0% e 2,8%, respectivamente. No segmento de pessoas jurídicas, o crédito aumentou 4,7% no trimestre, destacando-se a expansão dos financiamentos às exportações e às importações, respectivamente, 61,8% e 28,0%, contrastando com os recuos nos empréstimos para capital de giro, e nos financiamentos com recursos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e financiamentos rurais.

A inadimplência reverteu a tendência declinante observada desde meados de 2017, avançando 0,46 p.p. no trimestre finalizado em maio, atingindo 4,4%, reflexo do aumento de 1,55 p.p. no segmento de

Tabela 2.1.1 – Evolução do emprego formal – Bahia

Novos postos de trabalho

Acumulado no trimestre (em mil)1/

Discriminação 2017 2018

Mai Ago Nov Fev Mai

Total 7,2 2,0 1,1 -6,9 12,1

Indústria de transformação 1,8 1,2 -1,4 -2,3 1,4

Comércio -3,3 -1,7 4,8 -1,3 -2,0

Serviços 1,6 1,6 2,4 0,7 3,6

Construção civil -1,7 2,7 -1,6 -2,0 -0,1

Agropecuária 7,2 -2,0 -1,5 -2,6 7,3

SIUP 0,9 -0,2 -0,4 0,3 0,6

Outros2/ 0,8 0,5 -1,3 0,2 1,3

Fonte: MTb

1/ Refere-se ao trimestre encerrado no mês assinalado.

2/ Inclui extrativa mineral, administração pública e outros.

-20

-15

-10

-5

0

5

10

Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Mai

PF PJ Total

1/ Operações com saldo superior a R$1 mil.

Gráfico 2.1.4 – Evolução do saldo das operações de crédito – Bahia1/

Variação % em 12 meses

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 23

pessoas jurídicas, registrando 4,94% no trimestre finalizado em maio. A taxa de inadimplência das operações de crédito na carteira de pessoas físicas recuou 0,12 p.p., no trimestre, alcançando 4,11%.

Do lado da oferta, a estimativa de aumento da safra agrícola do estado sugere que a agricultura deve impulsionar a atividade econômica, enquanto a reação da atividade industrial, que vinha se esboçando, apresenta-se comprometida em decorrência dos impactos da paralisação do setor de cargas. Nesse sentido, conforme o LSPA de junho, divulgado pelo IBGE, a safra de grãos da Bahia deve atingir 9,1 milhões de toneladas em 2018, representando aumento de 8,5% em comparação com a estimativa de março, destacando-se os aumentos nas lavouras de milho, 26,3%, e soja, 9,5%.

A atividade industrial da Bahia, no trimestre finalizado em maio, refletiu os efeitos negativos da paralisação no setor de transporte de cargas. Nesse contexto, a produção industrial recuou 2,9% no trimestre encerrado em maio, em relação ao finalizado em fevereiro, quando variou -1,7%, na mesma base de comparação, de acordo com os dados dessazonalizados da PIM-PF do IBGE, desempenho decorrente dos recuos nas indústrias extrativa e de transformação, respectivamente, -4,6% e -4,0%. Ressalte-se o recuo de 33,7% da produção de veículos automotores, durante o mês de maio, influenciando negativamente o resultado trimestral da indústria de transformação.

Considerados intervalos de doze meses, a produção industrial do estado avançou 0,2% em maio, em relação a igual período de 2017 (0,6% em fevereiro), com expansão na indústria extrativa, 7,0%, e retração na indústria de transformação, -0,1%. Ressalte-se que, de acordo com a “Sondagem Greve dos Caminhoneiros e Tabelamento do Frete” realizado pela Federação das Indústrias do Estado da Bahia (Fieb), 60,9% das indústrias continuaram com redução no nível de produção, mesmo após o período da paralisação.

A paralisação no setor de transporte de cargas contribuiu para a piora das expectativas dos empresários. O Indicador de Confiança do Empresariado Baiano (Iceb), divulgado pela SEI, alcançou -118 pontos em junho (-26 pontos em março e -172 pontos em junho de 2017), situando-se na área de pessimismo moderado, com a indústria apresentando, na evolução trimestral, o maior recuo

107,2383,77

82

84

86

88

90

92

94

96

Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Mai

Brasil BahiaFonte: IBGE

Gráfico 2.1.5 – Produção industrial – BahiaDados dessazonalizados – Média móvel trimestral2012 = 100

Tabela 2.1.2 – Produção industrial – BahiaGeral e setores selecionados

Variação % no período

Setores Pesos1/ 2018 Acumulado

Fev2/ Mai2/ em 12 meses

Indústria geral 100,0 -1,7 -2,9 0,2

Indústrias extrativas 5,9 -3,6 -4,6 7,0

Indústrias de transformação 94,1 0,1 -4,0 -0,1

Deriv. petróleo e biocomb. 28,5 5,0 1,4 -6,8

Outros produtos químicos 16,1 1,1 -7,1 -2,3

Veículos, reb. e carrocerias 10,7 -6,4 -7,7 22,9

Metalurgia 8,2 -1,7 -16,7 -9,3

Produtos alimentícios 8,1 0,1 -3,9 5,4

Celulose e prod. papel 7,4 8,9 -6,6 -2,4

Fonte: IBGE

1/ Ponderação de atividades no VTI, conforme a PIA 2010/IBGE.

2/ Variação relativa aos trimestres encerrados em t e t-3. Dados dessazonalizados.

24 \ Boletim Regional \ Banco Central do Brasil \ Julho 2018

entre as quatro atividades pesquisadas, enquanto a atividade serviços mantém-se pelo nono mês seguido como a mais pessimista (-142 pontos), e os empresários do comércio reverteram as expectativas do campo otimista, no qual encontravam-se desde dezembro de 2017, para o campo do pessimismo moderado.

A balança comercial da Bahia foi superavitária em US$745,6 milhões no primeiro semestre do ano, superando em 237,5% o saldo obtido no mesmo período de 2017, refletindo aumento de 2,2% nas exportações e queda de 12,9% nas importações, que somaram US$3,7 bilhões e US$3,0 bilhões, respectivamente. O desempenho das vendas externas repercutiu aumento de 15,1% nos preços e recuo de 11,2% no quantum, destacando-se o avanço das vendas de produtos semimanufaturados, 18,8%, impulsionadas, principalmente, pelo crescimento dos embarques de celulose, 23,5%, produto que representou 59,8% da pauta do segmento; e o aumento das exportações de produtos básicos, 5,2%, sobressaindo as vendas de soja e de algodão.

O recuo das importações resultou de aumento de 13,4% nos preços e queda de 23,2% no quantum, destaque para os aumentos das compras de bens de capital, 30,1%; e de bens de consumo, 14,9%. Vale ressaltar o recuo de 17,9% nas aquisições de bens intermediários, devido principalmente às quedas de 49,7% nas aquisições de naftas para petroquímica, e de 28,0% nas de minérios de cobre.

As estatísticas fiscais evidenciam o ambiente de recuperação lenta da atividade econômica do estado. As transferências da União recuaram 1,3%, em termos reais, no período de doze meses terminado em maio, enquanto a arrecadação do ICMS aumentou 8,6% na mesma base comparação, segundo dados do Conselho Nacional de Política Fazendária (Confaz) do Ministério da Fazenda.

A inflação na Região Metropolitana de Salvador (RMS), medida pelo IPCA, variou 2,33% no trimestre finalizado em junho, ante 0,63% no trimestre anterior, repercutindo a elevação da tarifa de energia elétrica, além dos impactos da paralisação do setor de transporte de cargas sobre os alimentos. Os preços livres desaceleraram de 0,35% no primeiro trimestre para 0,33% no segundo, influenciados pela deflação em bebidas e em educação. Os preços dos monitorados evoluíram de 1,52% para 1,91%, repercutindo o aumento de energia elétrica

0

1

2

5

6

7

8

9

Fev2016

Abr Jun Ago Out Dez Fev2017

Abr Jun Ago Out Dez Fev2018

Abr Jun

Gráfico 2.1.6 – Balança comercial – BahiaAcumulado em 12 meses – em US$ bilhões

Saldo Exportação Importação

Fonte: MDIC/Secex

Tabela 2.1.3 – IPCA – Salvador

Variação %

Discriminação Pesos1/ 2017 2018

Ano I Tri II Tri 12 meses

IPCA 100,00 2,14 0,63 2,33 3,83

Livres 75,88 0,68 0,35 0,23 0,39

Alimentação no domicílio 18,98 -4,69 -0,79 -1,94 -5,65

Bens industrializados 24,50 0,16 0,22 0,43 0,67

Serviços 32,40 4,57 1,14 1,37 4,06

Monitorados 24,12 7,21 1,52 1,91 7,83

Principais itens

Alimentação 27,88 -2,15 -0,18 2,82 0,38

Habitação 14,95 5,92 -1,00 6,44 7,08

Artigos de residência 4,17 -3,81 -0,40 1,87 -0,69

Vestuário 6,44 3,14 -1,62 0,50 1,39

Transportes 18,72 3,08 3,22 1,32 8,41

Saúde 10,95 4,93 1,20 1,76 5,08

Despesas pessoais 8,45 4,29 0,01 0,64 3,11

Educação 4,84 8,62 4,73 0,09 5,72

Comunicação 3,59 1,63 0,13 -0,18 0,81

Fonte: IBGE

1/ Referentes a junho de 2018.

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 25

residencial e do gás de botijão. Considerados períodos de doze meses, o IPCA na RMS acumulou 3,83% em junho (2,14% em 2017) com arrefecimento dos preços livres, refletindo a desinflação dos alimentos e a desaceleração dos serviços, e avanço dos preços monitorados.

26 \ Boletim Regional \ Banco Central do Brasil \ Julho 2018

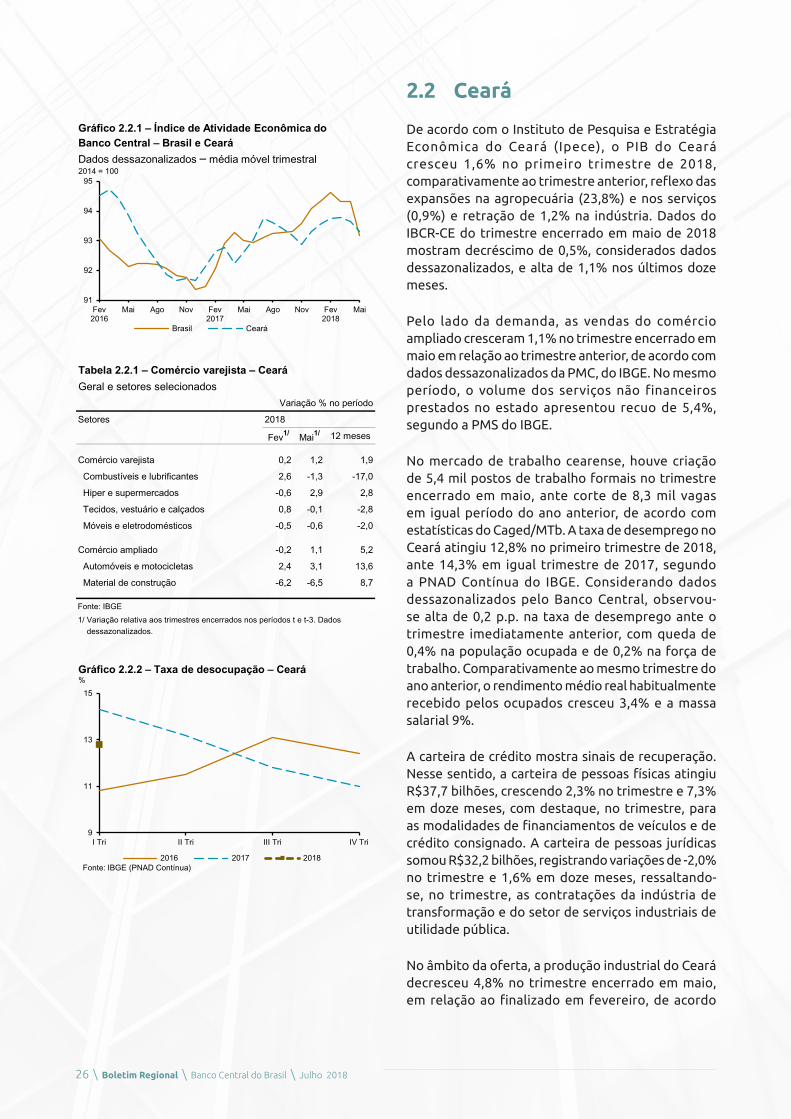

2.2 Ceará

De acordo com o Instituto de Pesquisa e Estratégia Econômica do Ceará (Ipece), o PIB do Ceará cresceu 1,6% no primeiro trimestre de 2018, comparativamente ao trimestre anterior, reflexo das expansões na agropecuária (23,8%) e nos serviços (0,9%) e retração de 1,2% na indústria. Dados do IBCR-CE do trimestre encerrado em maio de 2018 mostram decréscimo de 0,5%, considerados dados dessazonalizados, e alta de 1,1% nos últimos doze meses.

Pelo lado da demanda, as vendas do comércio ampliado cresceram 1,1% no trimestre encerrado em maio em relação ao trimestre anterior, de acordo com dados dessazonalizados da PMC, do IBGE. No mesmo período, o volume dos serviços não financeiros prestados no estado apresentou recuo de 5,4%, segundo a PMS do IBGE.

No mercado de trabalho cearense, houve criação de 5,4 mil postos de trabalho formais no trimestre encerrado em maio, ante corte de 8,3 mil vagas em igual período do ano anterior, de acordo com estatísticas do Caged/MTb. A taxa de desemprego no Ceará atingiu 12,8% no primeiro trimestre de 2018, ante 14,3% em igual trimestre de 2017, segundo a PNAD Contínua do IBGE. Considerando dados dessazonalizados pelo Banco Central, observou-se alta de 0,2 p.p. na taxa de desemprego ante o trimestre imediatamente anterior, com queda de 0,4% na população ocupada e de 0,2% na força de trabalho. Comparativamente ao mesmo trimestre do ano anterior, o rendimento médio real habitualmente recebido pelos ocupados cresceu 3,4% e a massa salarial 9%.

A carteira de crédito mostra sinais de recuperação. Nesse sentido, a carteira de pessoas físicas atingiu R$37,7 bilhões, crescendo 2,3% no trimestre e 7,3% em doze meses, com destaque, no trimestre, para as modalidades de financiamentos de veículos e de crédito consignado. A carteira de pessoas jurídicas somou R$32,2 bilhões, registrando variações de -2,0% no trimestre e 1,6% em doze meses, ressaltando-se, no trimestre, as contratações da indústria de transformação e do setor de serviços industriais de utilidade pública.

No âmbito da oferta, a produção industrial do Ceará decresceu 4,8% no trimestre encerrado em maio, em relação ao finalizado em fevereiro, de acordo

Jan 2012

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

Out

91

92

93

94

95

Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Mai

Brasil Ceará

Gráfico 2.2.1 – Índice de Atividade Econômica do Banco Central – Brasil e Ceará

Dados dessazonalizados – média móvel trimestral2014 = 100

Tabela 2.2.1 – Comércio varejista – Ceará

Geral e setores selecionados

Variação % no período

Setores 2018

Fev1/ Mai1/ 12 meses

Comércio varejista 0,2 1,2 1,9

Combustíveis e lubrificantes 2,6 -1,3 -17,0

Hiper e supermercados -0,6 2,9 2,8

Tecidos, vestuário e calçados 0,8 -0,1 -2,8

Móveis e eletrodomésticos -0,5 -0,6 -2,0

Comércio ampliado -0,2 1,1 5,2

Automóveis e motocicletas 2,4 3,1 13,6

Material de construção -6,2 -6,5 8,7

Fonte: IBGE

1/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados dessazonalizados.

9

11

13

15

I Tri II Tri III Tri IV Tri

Fonte: IBGE (PNAD Contínua)2016 2017 2018

Gráfico 2.2.2 – Taxa de desocupação – Ceará%

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 27

com dados dessazonalizados da PIM-PF do IBGE. Destacaram-se as quedas verificadas nos segmentos fabricação de máquinas, aparelhos e materiais elétricos, 22%, e na fabricação de coque, de produtos derivados do petróleo e de biocombustíveis, 14,6%, contrastando com a alta de 5,7% na metalurgia.

A análise em doze meses revela que a produção industrial do estado expandiu 3% até maio de 2018, ressaltando-se as altas assinaladas nos segmentos de fabricação de produtos de metal, exceto máquinas e equipamentos, 37,5%, e de metalurgia, 16,1%. Em contraposição, houve retração na fabricação de produtos de minerais não-metálicos, 8,1%.

O faturamento real da indústria de transformação cearense decresceu 0,8% no período de doze meses encerrado em maio deste ano, em relação a igual intervalo do ano anterior, ante queda de 0,7% em fevereiro, de acordo com o Núcleo de Economia e Estratégia da Federação das Indústrias do Estado do Ceará (Fiec). Na mesma base de comparação, a remuneração real permaneceu estável, as horas trabalhadas decresceram 7,8% e o pessoal empregado cresceu 1,0%. A utilização da capacidade instalada média atingiu 81,4% no período de doze meses finalizado em maio de 2018 (82,3% no terminado em fevereiro de 2018 e 81,4% no encerrado em maio de 2017).

A arrecadação do estado repercutiu o desempenho favorável da atividade econômica. Até maio, a receita com ICMS cresceu 8,8% em termos reais, em relação ao mesmo período de 2017 de acordo com os dados do Ministério da Fazenda. As transferências da União para estado e municípios, até maio, cresceram 6,1% em termos reais, na mesma base de comparação.

Apesar da melhora na atividade econômica estadual, os governos do estado, da capital e dos principais municípios do Ceará registraram reversão do superavit primário, com deficit de R$575 milhões em doze meses encerrados em maio, ante superavit de R$1,2 bilhão ao final de 2017. A dívida líquida do estado aumentou 19,1% em relação a dezembro de 2017, atingindo R$8,4 bilhões no final de maio.

No que se refere ao setor externo, a CSP, cujas operações se iniciaram em 2016, segue impactando a balança comercial do estado. As exportações, no primeiro semestre do ano, expandiram 6,3% (aumento de 18,5% nos preços), favorecidas principalmente pelo crescimento das exportações

Tabela 2.2.2 – Produção industrial – Ceará

Geral e setores selecionados

Variação % no período

Setores Pesos1/ 2018

Fev1/ Mai1/ 12 meses

Indústria geral 100,0 1,2 -4,8 3,0

Artefatos de couro e calçados 26,7 -0,2 0,5 0,2

Produtos alimentícios 16,9 -4,6 -0,3 -0,2

Artigos de vestuário e acessórios 11,8 -2,4 -3,9 4,4

Bebidas 11,0 4,7 -9,7 6,2

Produtos têxteis 7,6 0,5 -4,9 3,8

Metalurgia 4,0 3,1 5,7 16,1

Fonte: IBGE

1/ Ponderação de atividades no VTI, conforme a PIA 2010/IBGE.2/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados dessazonalizados.

-3

-2

-1

0

1

2

3

4

Fev2016

Jun Out Fev2017

Jun Out Fev2018

Jun

Saldo Exportação Importação

Fonte: MDIC/Secex

Gráfico 2.2.3 – Balança comercial – CearáAcumulado em 12 meses – em US$ bilhões

28 \ Boletim Regional \ Banco Central do Brasil \ Julho 2018

de produtos de semimanufaturados de ferro ou aços pela CSP, que representaram 55% do total exportado pelo estado, notadamente para os EUA, Polônia e Turquia. Destaque-se ainda a expansão das vendas de produtos básicos, sobressaindo-se a elevação dos embarques de melões frescos para a Holanda, Reino Unido e Espanha, que encabeçaram a pauta da categoria no período analisado, refletindo os efeitos da sazonalidade. O aumento de 17,6% nas importações cearenses resultou das elevações de 9,9% no quantum de 7% nos preços. Esse desempenho esteve associado, notadamente, ao crescimento das compras de combustíveis e lubrificantes, gás natural e hulha betuminosa, não aglomerada, essa última utilizada na produção de placas de aço pela CSP e na Usina Termelétrica instalada no Complexo Industrial do Porto do Pecém.

A inflação na Região Metropolitana de Fortaleza (RMF) acelerou no segundo trimestre do ano, 1,78%, ante o trimestre anterior, 0,57%, repercutindo altas dos preços livres, 1,01%, ante 0,35%, e dos monitorados, 4,44% ante 1,28%. A evolução dos preços livres esteve associada, em especial, aos efeitos da paralisação do setor de transportes sobre os preços de alimentos (2,02% ante -0,29%) ocorridos no período. Dentre os monitorados, os aumentos da tarifa de energia elétrica (14,66% ante -6,42%), decorrente da aplicação, em junho, da bandeira tarifária vermelha (patamar 2) – ante amarela em maio, e do preço dos combustíveis (11,52% ante 1,76%), foram as maiores contribuições para o resultado.

A variação do IPCA da RMF atingiu 3,15% em doze meses ante 4,33% no mesmo período do ano anterior. Os preços livres recuaram de 4,00% para 1,03% e os preços monitorados, de 10,93% para 5,52%. A inflação de serviços e a subjacente do setor também desaceleraram.

Tabela 2.2.3 – IPCA – Fortaleza

Variação %

Discriminação Pesos1/ 2017 2018

Ano I Tri II Tri 12 meses

IPCA 100,0 2,27 0,57 1,78 3,15

Livres 77,0 0,46 0,36 1,01 1,03

Alimentação no domicílio 22,9 -5,22 -0,62 2,44 -1,84

Bens industrializados 23,8 1,75 0,05 0,38 1,44

Serviços 30,3 4,17 1,38 0,42 3,00

Monitorados 23,0 9,25 1,28 4,44 10,93

Principais itens

Alimentação 31,3 -3,34 -0,29 2,02 -0,73

Habitação 14,7 6,58 0,13 3,24 8,63

Artigos de residência 3,9 -1,28 -0,07 -0,87 -1,75

Vestuário 6,4 3,62 -0,99 -0,84 2,00

Transportes 16,5 7,47 1,52 3,55 7,34

Saúde 10,3 6,23 1,61 1,51 5,57

Despesas pessoais 9,4 2,04 0,38 0,38 1,88

Educação 4,7 7,60 6,06 0,05 6,64

Comunicação 2,8 0,64 -0,07 -0,09 -2,61

Fonte: IBGE

1/ Pesos relativos ao trimestre encerrado no período t-3.

-8

-4

0

4

8

12

16

20

Fev2016

Abr Jun Ago Out Dez Fev2017

Abr Jun Ago Out Dez Fev2018

Abr Jun

Alimentação no domicílio Bens industrializados

Serviços Serviços subjacentes

Gráfico 2.2.4 – Inflação dos preços livres – FortalezaVariação em 12 meses

Fontes: IBGE e BCB

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 29

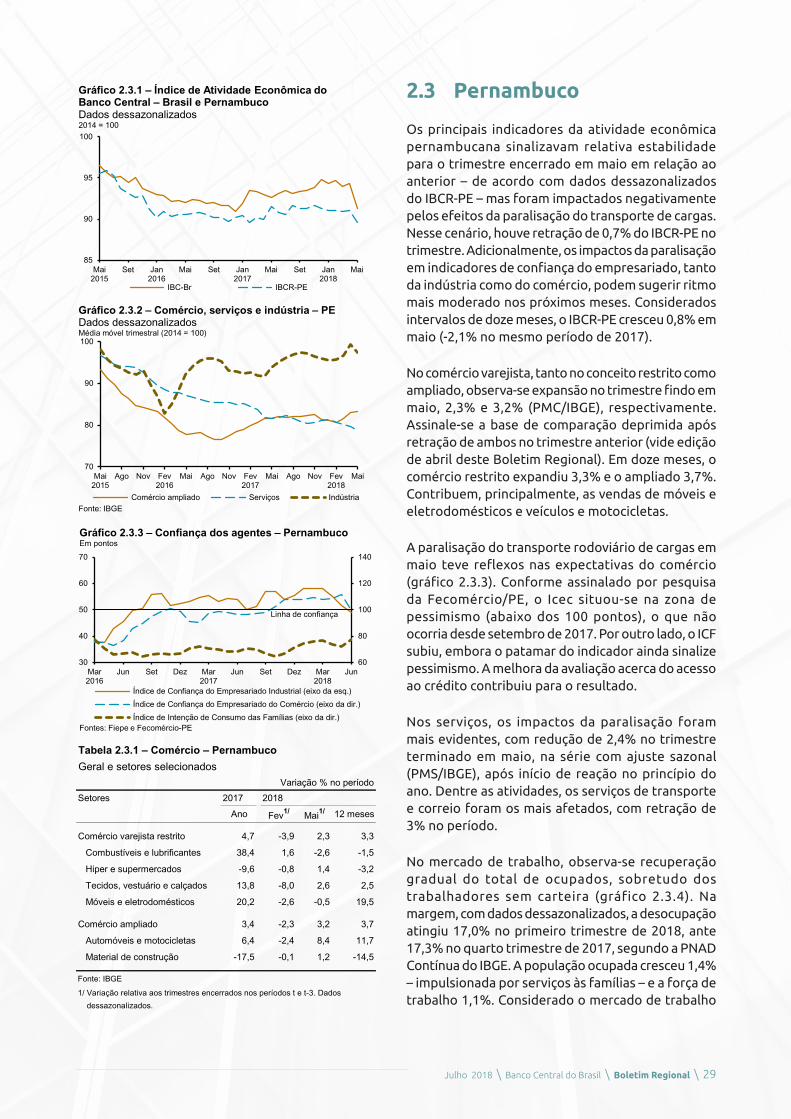

2.3 Pernambuco

Os principais indicadores da atividade econômica pernambucana sinalizavam relativa estabilidade para o trimestre encerrado em maio em relação ao anterior – de acordo com dados dessazonalizados do IBCR-PE – mas foram impactados negativamente pelos efeitos da paralisação do transporte de cargas. Nesse cenário, houve retração de 0,7% do IBCR-PE no trimestre. Adicionalmente, os impactos da paralisação em indicadores de confiança do empresariado, tanto da indústria como do comércio, podem sugerir ritmo mais moderado nos próximos meses. Considerados intervalos de doze meses, o IBCR-PE cresceu 0,8% em maio (-2,1% no mesmo período de 2017).

No comércio varejista, tanto no conceito restrito como ampliado, observa-se expansão no trimestre findo em maio, 2,3% e 3,2% (PMC/IBGE), respectivamente. Assinale-se a base de comparação deprimida após retração de ambos no trimestre anterior (vide edição de abril deste Boletim Regional). Em doze meses, o comércio restrito expandiu 3,3% e o ampliado 3,7%. Contribuem, principalmente, as vendas de móveis e eletrodomésticos e veículos e motocicletas.

A paralisação do transporte rodoviário de cargas em maio teve reflexos nas expectativas do comércio (gráfico 2.3.3). Conforme assinalado por pesquisa da Fecomércio/PE, o Icec situou-se na zona de pessimismo (abaixo dos 100 pontos), o que não ocorria desde setembro de 2017. Por outro lado, o ICF subiu, embora o patamar do indicador ainda sinalize pessimismo. A melhora da avaliação acerca do acesso ao crédito contribuiu para o resultado.

Nos serviços, os impactos da paralisação foram mais evidentes, com redução de 2,4% no trimestre terminado em maio, na série com ajuste sazonal (PMS/IBGE), após início de reação no princípio do ano. Dentre as atividades, os serviços de transporte e correio foram os mais afetados, com retração de 3% no período.

No mercado de trabalho, observa-se recuperação gradual do total de ocupados, sobretudo dos trabalhadores sem carteira (gráfico 2.3.4). Na margem, com dados dessazonalizados, a desocupação atingiu 17,0% no primeiro trimestre de 2018, ante 17,3% no quarto trimestre de 2017, segundo a PNAD Contínua do IBGE. A população ocupada cresceu 1,4% – impulsionada por serviços às famílias – e a força de trabalho 1,1%. Considerado o mercado de trabalho

Tabela 2.3.1 – Comércio – Pernambuco

Geral e setores selecionadosVariação % no período

Setores 2017 2018

Ano Fev1/ Mai1/ 12 meses

Comércio varejista restrito 4,7 -3,9 2,3 3,3

Combustíveis e lubrificantes 38,4 1,6 -2,6 -1,5

Hiper e supermercados -9,6 -0,8 1,4 -3,2

Tecidos, vestuário e calçados 13,8 -8,0 2,6 2,5

Móveis e eletrodomésticos 20,2 -2,6 -0,5 19,5

Comércio ampliado 3,4 -2,3 3,2 3,7

Automóveis e motocicletas 6,4 -2,4 8,4 11,7

Material de construção -17,5 -0,1 1,2 -14,5

Fonte: IBGE

1/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados

dessazonalizados.

85

90

95

100

Mai2015

Set Jan2016

Mai Set Jan2017

Mai Set Jan2018

Mai

IBC-Br IBCR-PE

Gráfico 2.3.1 – Índice de Atividade Econômica do Banco Central – Brasil e PernambucoDados dessazonalizados2014 = 100

70

80

90

100

Mai2015

Ago Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Mai

Comércio ampliado Serviços IndústriaFonte: IBGE

Gráfico 2.3.2 – Comércio, serviços e indústria – PEDados dessazonalizados Média móvel trimestral (2014 = 100)

Exibição ano

60

80

100

120

140

30

40

50

60

70

Mar2016

Jun Set Dez Mar2017

Jun Set Dez Mar2018

Jun

Índice de Confiança do Empresariado Industrial (eixo da esq.)

Índice de Confiança do Empresariado do Comércio (eixo da dir.)

Índice de Intenção de Consumo das Famílias (eixo da dir.)Fontes: Fiepe e Fecomércio-PE

Linha de confiança

Gráfico 2.3.3 – Confiança dos agentes – PernambucoEm pontos

30 \ Boletim Regional \ Banco Central do Brasil \ Julho 2018

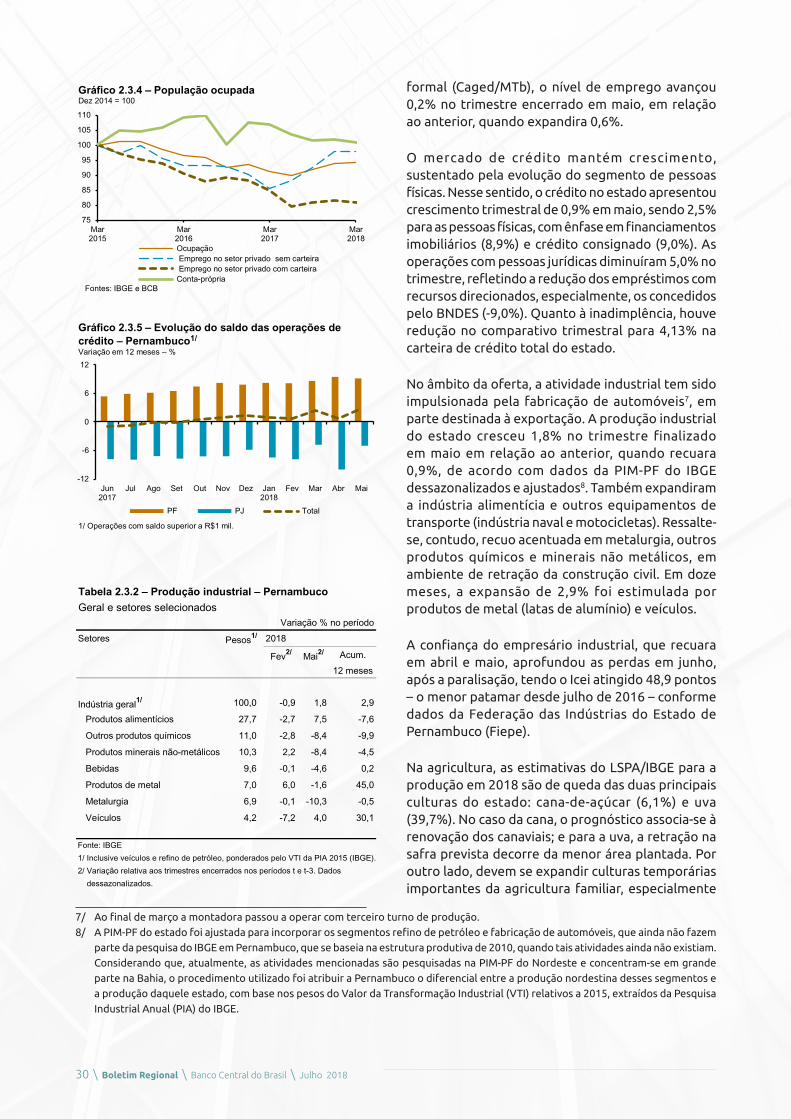

formal (Caged/MTb), o nível de emprego avançou 0,2% no trimestre encerrado em maio, em relação ao anterior, quando expandira 0,6%.

O mercado de crédito mantém crescimento, sustentado pela evolução do segmento de pessoas físicas. Nesse sentido, o crédito no estado apresentou crescimento trimestral de 0,9% em maio, sendo 2,5% para as pessoas físicas, com ênfase em financiamentos imobiliários (8,9%) e crédito consignado (9,0%). As operações com pessoas jurídicas diminuíram 5,0% no trimestre, refletindo a redução dos empréstimos com recursos direcionados, especialmente, os concedidos pelo BNDES (-9,0%). Quanto à inadimplência, houve redução no comparativo trimestral para 4,13% na carteira de crédito total do estado.

No âmbito da oferta, a atividade industrial tem sido impulsionada pela fabricação de automóveis7, em parte destinada à exportação. A produção industrial do estado cresceu 1,8% no trimestre finalizado em maio em relação ao anterior, quando recuara 0,9%, de acordo com dados da PIM-PF do IBGE dessazonalizados e ajustados8. Também expandiram a indústria alimentícia e outros equipamentos de transporte (indústria naval e motocicletas). Ressalte-se, contudo, recuo acentuada em metalurgia, outros produtos químicos e minerais não metálicos, em ambiente de retração da construção civil. Em doze meses, a expansão de 2,9% foi estimulada por produtos de metal (latas de alumínio) e veículos.

A confiança do empresário industrial, que recuara em abril e maio, aprofundou as perdas em junho, após a paralisação, tendo o Icei atingido 48,9 pontos – o menor patamar desde julho de 2016 – conforme dados da Federação das Indústrias do Estado de Pernambuco (Fiepe).

Na agricultura, as estimativas do LSPA/IBGE para a produção em 2018 são de queda das duas principais culturas do estado: cana-de-açúcar (6,1%) e uva (39,7%). No caso da cana, o prognóstico associa-se à renovação dos canaviais; e para a uva, a retração na safra prevista decorre da menor área plantada. Por outro lado, devem se expandir culturas temporárias importantes da agricultura familiar, especialmente

7/ Ao final de março a montadora passou a operar com terceiro turno de produção.8/ A PIM-PF do estado foi ajustada para incorporar os segmentos refino de petróleo e fabricação de automóveis, que ainda não fazem

parte da pesquisa do IBGE em Pernambuco, que se baseia na estrutura produtiva de 2010, quando tais atividades ainda não existiam. Considerando que, atualmente, as atividades mencionadas são pesquisadas na PIM-PF do Nordeste e concentram-se em grande parte na Bahia, o procedimento utilizado foi atribuir a Pernambuco o diferencial entre a produção nordestina desses segmentos e a produção daquele estado, com base nos pesos do Valor da Transformação Industrial (VTI) relativos a 2015, extraídos da Pesquisa Industrial Anual (PIA) do IBGE.

Tabela 2.3.2 – Produção industrial – PernambucoGeral e setores selecionados

Variação % no período

Setores Pesos1/ 2018

Fev2/ Mai2/ Acum.

12 meses

Indústria geral1/ 100,0 -0,9 1,8 2,9

Produtos alimentícios 27,7 -2,7 7,5 -7,6

Outros produtos químicos 11,0 -2,8 -8,4 -9,9

Produtos minerais não-metálicos 10,3 2,2 -8,4 -4,5

Bebidas 9,6 -0,1 -4,6 0,2

Produtos de metal 7,0 6,0 -1,6 45,0

Metalurgia 6,9 -0,1 -10,3 -0,5

Veículos 4,2 -7,2 4,0 30,1

Fonte: IBGE

1/ Inclusive veículos e refino de petróleo, ponderados pelo VTI da PIA 2015 (IBGE).

2/ Variação relativa aos trimestres encerrados nos períodos t e t-3. Dados

dessazonalizados.

75

80

85

90

95

100

105

110

Mar2015

Mar2016

Mar2017

Mar2018

Ocupação Emprego no setor privado sem carteira Emprego no setor privado com carteiraConta-própria

Fontes: IBGE e BCB

Gráfico 2.3.4 – População ocupadaDez 2014 = 100

-12

-6

0

6

12

Jun2017

Jul Ago Set Out Nov Dez Jan2018

Fev Mar Abr Mai

PF PJ Total

1/ Operações com saldo superior a R$1 mil.

Gráfico 2.3.5 – Evolução do saldo das operações de crédito – Pernambuco1/

Variação em 12 meses – %

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 31

milho, mandioca e feijão, devido a melhores condições climáticas.

No âmbito fiscal, conforme dados do Ministério da Fazenda, a arrecadação do ICMS, em doze meses até maio, totalizou R$15,0 bilhões, com crescimento real de 6,3% (deflacionado pelo Índice Geral de Preços – Disponibilidade Interna – IGP-DI/FGV). Setorialmente, destacou-se o setor secundário, alinhando-se ao crescimento da matriz industrial do estado. Por outro lado, as transferências da União recuaram 2,8% em termos reais (deflacionado pelo IGP-DI/FGV) no mesmo período.

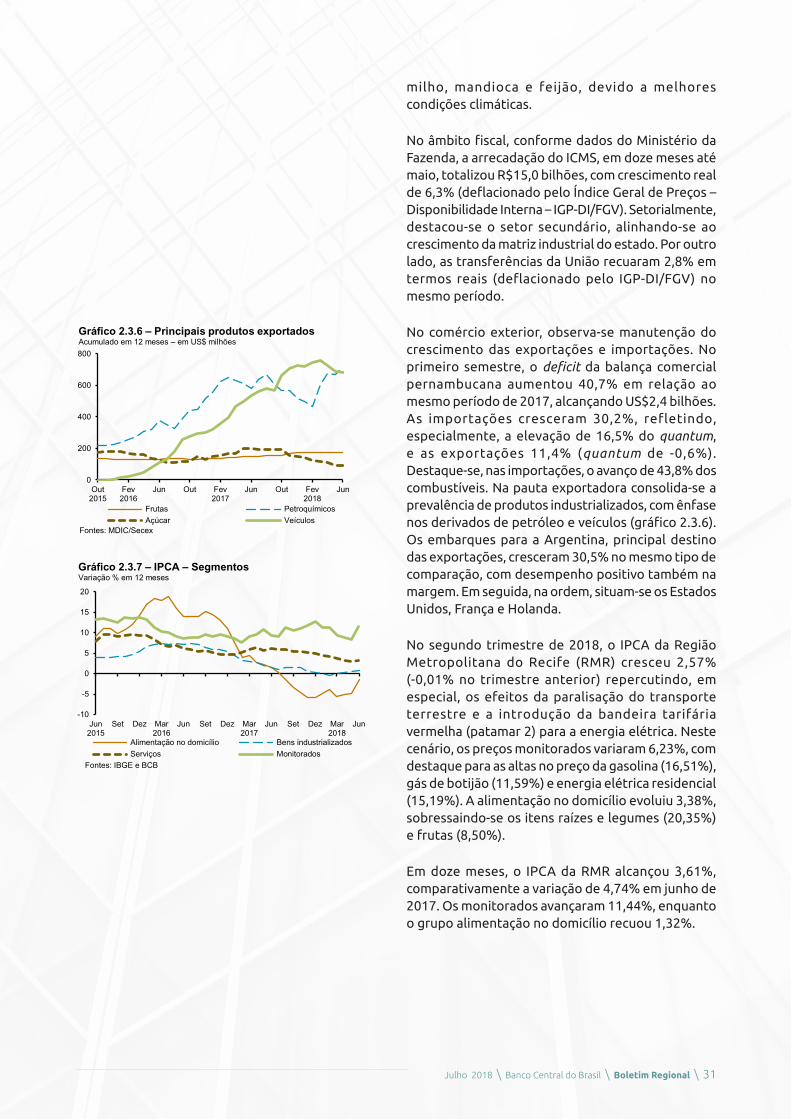

No comércio exterior, observa-se manutenção do crescimento das exportações e importações. No primeiro semestre, o deficit da balança comercial pernambucana aumentou 40,7% em relação ao mesmo período de 2017, alcançando US$2,4 bilhões. As importações cresceram 30,2%, refletindo, especialmente, a elevação de 16,5% do quantum, e as exportações 11,4% (quantum de -0,6%). Destaque-se, nas importações, o avanço de 43,8% dos combustíveis. Na pauta exportadora consolida-se a prevalência de produtos industrializados, com ênfase nos derivados de petróleo e veículos (gráfico 2.3.6). Os embarques para a Argentina, principal destino das exportações, cresceram 30,5% no mesmo tipo de comparação, com desempenho positivo também na margem. Em seguida, na ordem, situam-se os Estados Unidos, França e Holanda.

No segundo trimestre de 2018, o IPCA da Região Metropolitana do Recife (RMR) cresceu 2,57% (-0,01% no trimestre anterior) repercutindo, em especial, os efeitos da paralisação do transporte terrestre e a introdução da bandeira tarifária vermelha (patamar 2) para a energia elétrica. Neste cenário, os preços monitorados variaram 6,23%, com destaque para as altas no preço da gasolina (16,51%), gás de botijão (11,59%) e energia elétrica residencial (15,19%). A alimentação no domicílio evoluiu 3,38%, sobressaindo-se os itens raízes e legumes (20,35%) e frutas (8,50%).

Em doze meses, o IPCA da RMR alcançou 3,61%, comparativamente a variação de 4,74% em junho de 2017. Os monitorados avançaram 11,44%, enquanto o grupo alimentação no domicílio recuou 1,32%.

-10

-5

0

5

10

15

20

Jun2015

Set Dez Mar2016

Jun Set Dez Mar2017

Jun Set Dez Mar2018

Jun

Alimentação no domicílio Bens industrializadosServiços Monitorados

Fontes: IBGE e BCB

Gráfico 2.3.7 – IPCA – SegmentosVariação % em 12 meses

0

200

400

600

800

Out2015

Fev2016

Jun Out Fev2017

Jun Out Fev2018

Jun

Frutas PetroquímicosAçúcar Veículos

Fontes: MDIC/Secex

Gráfico 2.3.6 – Principais produtos exportadosAcumulado em 12 meses – em US$ milhões

Julho 2018 \ Banco Central do Brasil \ Boletim Regional \ 33

Região Centro-Oeste

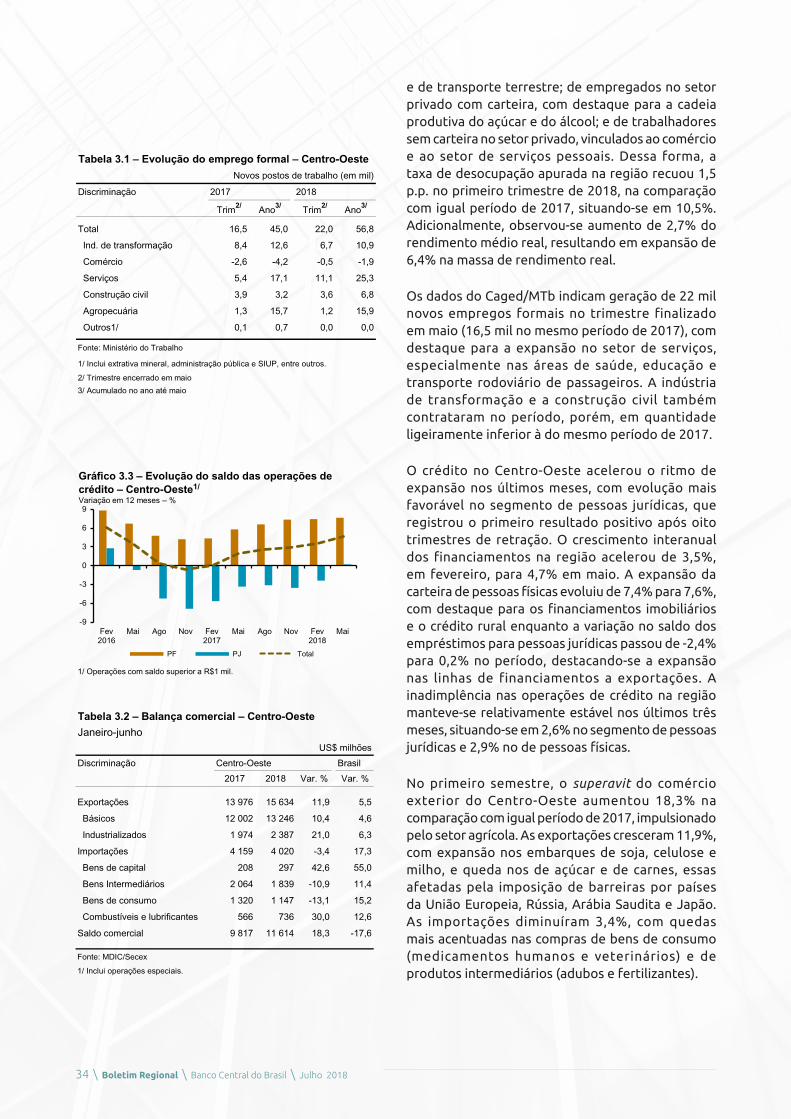

Após o impulso gerado pela safra recorde de 2017, a atividade econômica na região Centro-Oeste passou a registrar nível mais moderado, contrastando com o comportamento observado em âmbito nacional. Embora os dados do comércio mostrassem reação a partir de março, os setores da indústria e de serviços apresentaram contração moderada nos primeiros meses do ano. Em maio, a paralisação no setor de transporte rodoviário de carga impactou mais intensamente esses dois setores, principalmente as indústrias de alimentos, produtos químicos e de veículos, e os serviços de transporte. No agregado, entretanto, os efeitos da paralisação na região foram menores que os estimados na atividade nacional. Nesse contexto, o IBCR-CO contraiu 0,7% no trimestre encerrado em maio (com ajuste sazonal), na comparação com o trimestre anterior, quando recuara 0,6%.

Os indicadores de demanda relacionados ao comércio e ao setor de serviços mostraram resultados dissonantes. O volume de vendas do comércio ampliado aumentou 2,6% no trimestre encerrado em maio, conforme dados dessazonalizados da PMC, do IBGE, alavancado pelas vendas de veículos. O setor de serviços, por sua vez, retraiu 0,9% no trimestre, segundo dados dessazonalizados da PMS, do IBGE, com destaque para o recuo de 7,1% no Mato Grosso, estado em que o segmento de transporte terrestre de carga tem participação mais relevante.

O desempenho do comércio está correlacionado à evolução da massa salarial, que cresceu na região impulsionada pela ampliação na quantidade de pessoas trabalhando e pela elevação do rendimento médio. A população ocupada cresceu 3,9% no primeiro trimestre deste ano, na comparação com igual período de 2017, conforme dados da PNAD Contínua, do IBGE, com expansão em ritmo superior ao da média nacional, destacando-se os estados com maior participação da agropecuária: Goiás, 5,2%; Mato Grosso, 4,6%; e Mato Grosso do Sul, 3,8%. Houve aumento no número de trabalhadores por conta própria, associado a atividades de serviços pessoais

31234567

90

92

94

96

98

100

102

Mai2015

Ago Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Mai

IBC-Br IBCR-CO

Gráfico 3.1 – Índice de Atividade Econômica do Banco Central – Brasil e Centro-OesteDados desazonalizados – Média móvel trimestral2014 = 100

Área linkada

Data41456414874151841548415794160941640416714169941730

75

80

85

90

95

100

Mai2015

Ago Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Mai

Comércio Serviços

Gráfico 3.2 – Comércio e serviços – Centro-OesteDados desazonalizados – Média móvel trimestral2014 = 100

Fontes: IBGE e BCB

34 \ Boletim Regional \ Banco Central do Brasil \ Julho 2018