inovações tecnológicas e ... - cidadania financeira · cidadania financeira nuno lopes alves. 1...

TRANSCRIPT

Inovações Tecnológicas e Potenciais Impactos na CIDADANIA FINANCEIRA

Nuno Lopes Alves

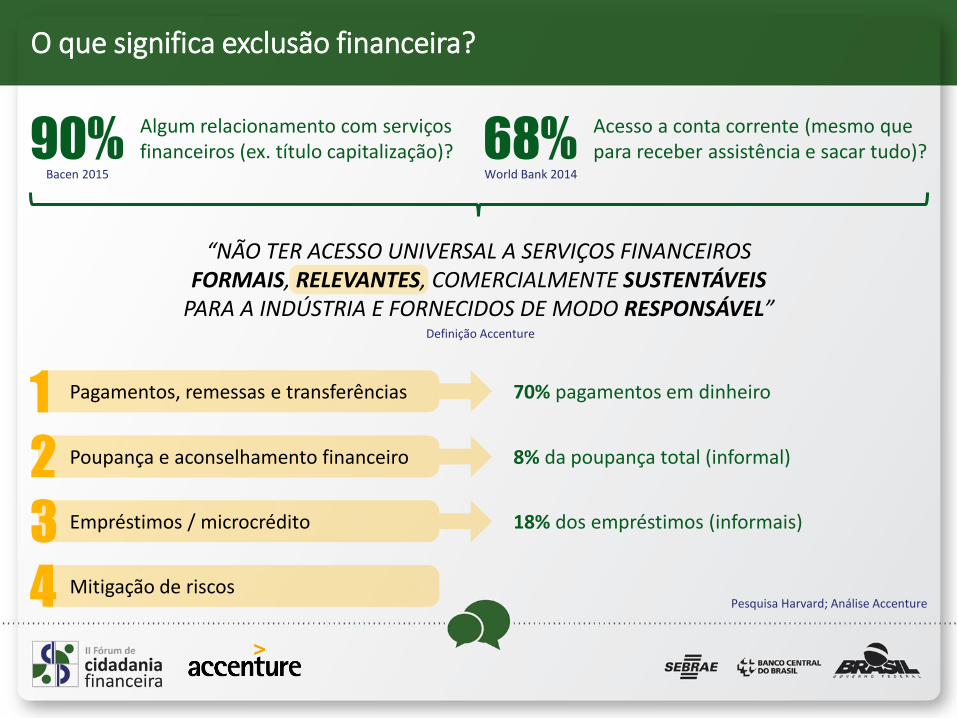

Pagamentos, remessas e transferências1

2

3

4

Poupança e aconselhamento financeiro

Empréstimos / microcrédito

Mitigação de riscos

70% pagamentos em dinheiro

8% da poupança total (informal)

18% dos empréstimos (informais)

Pesquisa Harvard; Análise Accenture

O que significa exclusão financeira?

“NÃO TER ACESSO UNIVERSAL A SERVIÇOS FINANCEIROS FORMAIS, RELEVANTES, COMERCIALMENTE SUSTENTÁVEIS

PARA A INDÚSTRIA E FORNECIDOS DE MODO RESPONSÁVEL”Definição Accenture

Algum relacionamento com serviçosfinanceiros (ex. título capitalização)?90%

Acesso a conta corrente (mesmo quepara receber assistência e sacar tudo)?68%

Bacen 2015 World Bank 2014

O que tem travado o potencial de inclusão?

É o segmento com maior potencial decrescimento, uma vez que se beneficiedo acesso a ferramentas financeiras ...

... mas, trata-se de uma população comcaracterísticas distintas das quais estãoacostumadas as instituições tradicionais

Carência de proposições mais realistas (não ofertas convencionais “baratas”)

Carência de interfaces mais intuitivas (baixa instrução financeira e digital)

Visão de desconfiança e intimidação

Receitas voláteis e perfis heterogêneos

Escassa instrução e histórico de crédito

Dispersão geográfica e “caro” de servir

Gap de capacitação

“ACREDITAMOS QUE ESTE PODE SER UM NEGÓCIO ATRATIVO PARA A INDÚSTRIA E NÃO DEVE SER VISTO COMO FILANTROPIA, DE FORMA A TORNÁ-LO SUSTENTÁVEL E BASEADO EM DECISÕES RACIONAIS”

USD 39bPotencial Receitas Bancárias (Brasil)

Pesquisa Accenture & Care Int’l

Quem já está fazendo diferente?

Atuação no leste africano (começou no Quênia)

Análise de crédito com dados não convencionais

+85% dos tomadores saldaram a dívida no prazo

Integrado ao fluxo de caixa do cliente tomador

Proposição realista

Interface intuitiva

Linguagem apropriada

Necessidades específicas avaliadas

Análise de crédito inovadora

Custo de servir reduzido

Capacidades específicas desenvolvidas

Microcrédito a excluídos do sistema financeiro

Quem já está fazendo diferente?

Pagamentos sem fronteiras via BlockChain

Voltado a mexicanos emigrantes nos EUA

Pagamento mobile de contas de familiares no México

Redução de custos diretos e indiretos para o cliente

Histórico de transações, taxa de câmbio, saldo etc.

Proposição realista

Interface intuitiva

Linguagem apropriada

Necessidades específicas avaliadas

Análise de crédito inovadora

Custo de servir reduzido

Capacidades específicas desenvolvidas

Quem já está fazendo diferente?

Poupança e microcrédito em áreas remotas

Economias vinculadas a conta poupança no Barclays

+30 mil agentes Airtel suportam depósitos ou saques

Histórico permite, após 6 meses, aplicar a empréstimo

“3 chaves” para tirar “dinheiro da caixa” ou dividir crédito

Migração para contas individuais, após o aprendizado

Proposição realista

Interface intuitiva

Linguagem apropriada

Necessidades específicas avaliadas

Análise de crédito inovadora

Custo de servir reduzido

Capacidades específicas desenvolvidas

Quem já está fazendo diferente?

Banco mais antigo (e mais rentável) da Indonésia

Pioneirismo em microfinanças (desde a década de 70)

Micro-banking UN de maior contribuição (quase faliu)

Agências móveis para áreas remotas (vans e barcos)

Maior instituição de microcrédito do mundo

Proposição realista

Interface intuitiva

Linguagem apropriada

Necessidades específicas avaliadas

Análise de crédito inovadora

Custo de servir reduzido

Capacidades específicas desenvolvidas

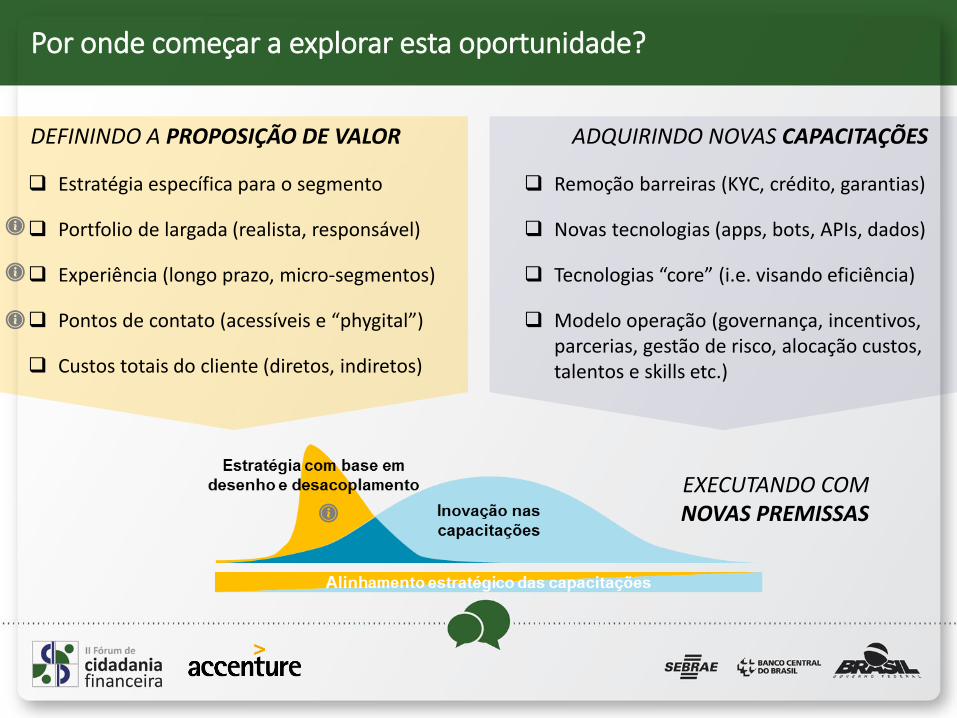

Por onde começar a explorar esta oportunidade?

DEFININDO A PROPOSIÇÃO DE VALOR ADQUIRINDO NOVAS CAPACITAÇÕES

Estratégia específica para o segmento

Portfolio de largada (realista, responsável)

Experiência (longo prazo, micro-segmentos)

Pontos de contato (acessíveis e “phygital”)

Custos totais do cliente (diretos, indiretos)

Remoção barreiras (KYC, crédito, garantias)

Novas tecnologias (apps, bots, APIs, dados)

Tecnologias “core” (i.e. visando eficiência)

Modelo operação (governança, incentivos, parcerias, gestão de risco, alocação custos, talentos e skills etc.)

EXECUTANDO COMNOVAS PREMISSAS

Inovações Tecnológicas e Potenciais Impactos na CIDADANIA FINANCEIRA

OBRIGADO!