indústria inovação é peça-chave no futuro da cerâmica · 2016-12-14 ·...

TRANSCRIPT

Tony Dias

Este suplemento é da responsabilidade do departamento comercial da Cofina Media, é parte integrantedo Jornal de Negócios n.º 0000, de 00 de Mês de 2015, e não pode ser vendido separadamente.

Inovaçãoé peça-chaveno futuroda cerâmicaA APICER comemorou os 20 anos com umareflexão sobre os desafios que se colocam aosector. Os protagonistas da indústria apontam asameaças e oportunidades que surgem com adigitalização e a indústria 4.0. Estudo da PwCindica caminhos para a internacionalização.

Indústria

II|

SEGUNDA-FEIRA|

12 DEZ 2016

“O compromisso da APICER comos sectores de cerâmica e cristalariaque representa, não passará tantopela contemplação do seu passadocomo associação,mas terá de se sus-tentar no futuro das empresas e dosseus associados dos quais depende,e aos quais terá de continuar a de-dicar todo o seu esforço, entusias-mo e vontade”começou por referirJosé Luís Sequeira,presidente da di-recção, na abertura da conferênciacomemorativa dos 20 anos de acti-vidade da APICER que se realizoua 18 de novembro de 2016 no ho-tel Vila Galé em Coimbra.

José Luís Sequeira sublinhouque os grandes temas em debateeram a economia global e o comér-cio internacional; a inovação tecno-lógica; os novos produtos e a parti-cipação associativa na criação devalor,mas salientou que“vamos fa-lar das mudanças na economia e no

seu impacto em toda a actividadeeconómica.Para simplificar, e redu-zir os mesmos temas à sua expres-são mais simples, direi que vamosfalar de inovação”, considerandoque esta“tem variadíssimas frentesactivas, cada uma delas com mu-danças próprias e tão profundas, fa-cilmente concluiremos que o seu de-bate continuado e sistemático cons-titui hoje um imperativo de gestão”disse José Luís Sequeira.

Um pouco de históriada APICERJosé da Silva Coelho,presiden-

te da assembleia-geral daAPICERe gestor CS – Coelho da Silva,cujo capital é detido pela famíliaCoelho da Silva, recordou o seupapel na criação da APICER. Em1992 quando era presidente daAPICC (Associação Portuguesados Industriais da Cerâmica deConstrução), José da Silva Coelhocomeçou a aperceber-se da evolu-ção tecnológica, com reflexo naqualidade técnica, estética e di-mensional dos produtos cerâmi-cos por todo o eixo dos Países Bai-xos, França e Alemanha.

Por exemplo no negócio dastelhas surgiram as multinacionais.“As empresas eram todas de capi-

tal familiar e, sendo a actividadede capital intensivo, era necessá-rio continuar a ganhar escala - sóas multinacionais tinham capaci-dade para tamanhos investimen-tos e evolução dos mercados”.

Isto fez-lhe ver que a dinâmi-ca de mudança “na Europa eraalucinante, e não fazia qualquersentido termos três associações arepresentar o sector”. Por issopara José da Silva Coelho era cla-ra a solução.“Teríamos que abor-dar as restantes duas Associaçõese colocar o problema com totalabertura,humildade e seriedade...sem tabus.

José Sequeira sentia e manifes-tava esta necessidade no seu dia-a-dia como secretário-geral, emparticular no que tocava a contra-tações colectivas. Era um proces-so que caminhava para a inevita-bilidade de uma solução rápida.Colocou-se então o problema aJosé Pinto Basto, então presiden-te daAPC –Associação Portugue-sa de Cerâmica –cujo acolhimen-to e abertura foi pragmático, fran-co e cordial”. E assim acabou porsurgir a APICER em 1996 da fu-são entre APC, APICC e da ANI-BAVE (Associação Nacional dosIndustriais do Barro Vermelho).

José Luís Sequeira, presidente da APICER,olhou para o futuro. Por sua vez, José da SilvaCoelho, presidente da assembleia-geral,falou da criação da associação em 1996

Indústria cerâmica

LFILIPE S. FERNANDES

A inovaçãoé umimperativona gestãoactual

Miguel Roque Bouça, administradorda Porcel, é familiar deAdolfo Roquequefoi fundadordaRevigrésequere-vitalizou a Porcel quando a adquiriuem 1990.A Porcel é especializada emporcelanadomésticaedecorativaparaumsegmentomédio/altoealtoexpor-tamaisde90%dasuaproduçãoparacercade50países.ProduziupeçasparainstituiçõescomoaAssembleiadaRe-pública, a Casa Branca, o MoMA -Museum ofModern Arts e o Templodo Bab, em Haifa, Israel. Já se envol-veuemprojectospara indústriascomoaautomóvel (comofabricodepontei-ras emporcelana) oua da biotecnolo-gia (produzindo cadinhos altamenteresistentes a choques térmicos).

Quais são os principais desafios daindústria cerâmica, nomeadamenteo sector da louça?- Digitalização (e a digitalização

no centro da inovação) comomodo de eficiência, melhoria daprodutividade e consequentemen-te da competitividade, e, por outrolado, permite o acesso mais fácil aoutros mercados.

- Inovação - nas suas diversasvertentes (produto, processo, orga-nização e marketing), isto para queapresentemos soluções diferentes ecompetitivas.

- Cooperação / parcerias – comuniversidades, centros tecnológicose empresas, com vista a conseguir-

Digitalização, inovação através de parcerias comuniversidades e centros tecnológicos e mercadosinternacionais são prioridades.

“Numa economiaglobalizada asameaças são muitase diversificadas”

José Luís Sequeira, presidente da APICER, na conferência que assinalou os 20 anos da associação.

SEGUNDA-FEIRA|

12 DEZ 2016|

SUPLEMENTO COMERCIAL|

III

mosobterpropostas/soluções inova-doraseconsequentementemelhorar-mos a nossa competitividade.

- Mercado internacional – co-nhecimento dos diversos mercados,identificação dos parceiros adequa-dos emcada mercado,conhecimen-todasbarreirasdecadamercadoes-pecíficoemaneirade lhes fazer face.

Quaissãoasprincipaisameaçasà in-dústria cerâmica, sector da louça?Numa economia globalizada as

ameaçassãomuitasediversificadas,pelo que, alguns dos desafios acimaidentificados,podemtambémcons-tituir ameaças!

- Digitalização –na“vertente deameaça”,aoproporcionaravisibili-dade de novos mercados, permitin-do que “small players” entrem nomercado.

- Inovação – na “vertente deameaça”, exige uma constante evo-lução/mudança e consequentemen-te investimento em I&D.

- Mercado internacional – na“vertentedeameaça”,temosasbar-reiras existentes em determinadosmercadoseaconcorrênciaquepodeter custos mais baratos, nomeada-mente de energia e mão-de-obra

-Areduçãodos teoresdemetaispesados na louça de mesa, vai ini-

bir a produção de alguns efeitos ecores na louça, podendo ser alta-mente penalizador para a competi-tividade da louça face a outros ma-teriais concorrentes.

-Produtossubstitutos,maiscon-cretamente os que utilizem outrosmateriais e que até possam ser maisamigos do ambiente.

- Dependência da energia e res-pectivocusto,maiselevado,quandocomparado com outros países

-Anível geral,a envolvente eco-nómicae financeira,queranívelna-cional como internacional.

Como é que se pode diferenciar daconcorrência e captar mais valor?Pensando do ponto de vista da

Porcel aposta nas vertentes seguin-tes:

- Inovação para oferecermosprodutos diferenciadores.

- Focalização em segmentos/ni-chos de mercado.

- Oferta de“um pacote”consti-tuídoporprodutoe serviçodeexce-lência, com vista a facilitar a“vida”do cliente e a fidelizá-lo.

- Rapidez/agilidade na respos-ta ao cliente, consequentemente,aposta interna na flexibilidade daorganização.

- Rigor Geral !

Tony Dias

Não há crescimentonem foco nas empresas

“Umaeconomiasaudáveldeveriaas-sentar em duas bases muito impor-tantesque sãoo investimentoeas ex-portações.O investimento porque éo rendimento futuro e depois as ex-portações porque é a forma de secriar empresas saudáveis e resilien-tes porque se batem num mercadonão protegido emque os seus preçossão confrontados com os preços in-ternacionais,portanto têmdealinhara sua produção e os seus custos emfunção desses preços”começou porreferir João Duque, professor cate-drático do ISEG, no painel AnáliseMacroeconómica e o Sector da Ce-râmica que abriu a conferência dos20anosdaAPICEque se realizounoHotel Vila Galé em Coimbra em 18de Novembro.

Alertou para o facto de a eco-nomia portuguesa estar a“crescermas cada vez menos, de uma for-ma cada vez mais fraca,mais débile assente em elementos de elevadorisco. O caminho que estamos apercorrer é um caminho que vaiacabar mal porque a longo prazonão se consegue manter”. No en-tanto, chamou a atenção para“uma grande transformação daeconomia portuguesa e feita numespaçomuitocurtode tempo”,quefoi o aumento significativo das ex-portações mas, ao mesmo tempo,“uma redução brutal do investi-mento”.“Esta alteração é signifi-cativa mas torna mais instável e di-fícil prever o desenlace deste pro-cesso porque estamos muito de-pendentes dos outros”.

Esta circunstância levou JoãoDuque a sublinharque as exporta-ções estão a perder gás e“uma dasrazões éporquenãohá investimen-to e se não há aumento de capaci-dadenaturalmentea saturaçãodascapacidades produtivas,os expor-tadores deixam de crescer. Se nãofazem investimento não há cresci-mento”. O ponto positivo é que“as exportações têm caído em vo-

lume mas têm aumentado em va-lor, o que significa que estamos aaumentar em valor acrescentadopor unidade, o que é positivo. Emtermos geográficos há questõescomo o Brexit e os Estados Unidosque podem tornar-se mais protec-cionistas e que podemfazermossanas exportações portuguesas.Por-tugal voltou a concentrar as suasexportações na União Europeia,“estamos a ser pró-cíclicos com aEuropa e aproximamo-nos de umespaço onde vigoram políticas deausteridade”.

“O investimento é muitas ve-zes lido como o sinal de confiançano futuro de um país. Há dois si-nais. Um é o investimento real e ooutroéo investimento financeiro”.No primeiro caso, “estamos hádois trimestres consecutivos comtaxas negativas do crescimento doinvestimento, isto é, não estamossequer a repor o investimento, oquequerdizerqueacapacidadedeoferta no futuro vai ser menor so-bretudo nas exportações”diz JoãoDuque.No segundo caso“há umaescalada sustentada das taxas dejuro da dívida pública portuguesadesde janeiro. Os agentes econó-micos põem na taxa de juro a suaapreciação sobre a qualidade dopaís olhando para dívida sobera-na”.

Por sua vez José António Bar-ros, presidente da Estrutura deMissão para a Capitalização dasEmpresas, que participou no mes-mo painel, sublinhou que o preo-cupa o facto de em termos de in-vestimento termos “em 2016 re-gressado a valores dos anos 60, oque pode significar não só falta deaumento da capacidade instaladamas algo pior que é a obscelescên-ciados equipamentos,reduzaarte,a qualidade dos equipamentos queproduzem,o que é particularmen-te sensível numa indústria como acerâmica e na sua competitividade

sobretudo em termos de eficiênciaenergética”, um factor produtivoimportado e que pesa nos custos.

Parte da queda do investimen-to é explicada pela queda do inves-timento público e é uma variávelimportante para o crescimentoeconómico de longo prazo. ParaPedro Capucho, o investimentoempresarial“se não está a cair em2016 está praticamente estagna-do”disse Pedro Capucho,directordo Departamento de AssuntosEconómicos da CIP, que tinha re-cuperado em 2014 e no início de2015.Salientou que o investimen-to em máquinas e equipamentosestá a cair e que só no material detransporte é que se mantémpositi-vo.

“Nãovejocrescimentonocon-sumo, nem no crescimento, pelocontrário, não vejo foco nas em-presas, vejo um foco nas pessoas.O problema é como é que se ali-mentam as pessoas se não há ren-dimento para garantir os compro-missos que se fazem e até se au-mentam. Vai-se distribuindo hojeo que amanhã é dívida seja das ge-rações futuras seja de gerações ac-tuaisdeoutrosmercados”concluiuJoão Duque.

Financiamento àsempresas é baixoJosé António Barros adiantou

ainda que“a análise em cadeia dostockde dinheiro às PMEtemdes-cido e continua a descer”.Ediz serfalso que o crédito às exportado-ras esteja a crescer, porque embo-ra tenhacrescido5ou6vezesmais,cresceu a um ritmo muito inferiorà taxa de crescimento das exporta-ções.

A falta de confiança dos inves-tidoresdeve-sepor imprevisibilida-de fiscal e aos problemas na justi-ça como a lentidão. “Há muitascoisas que podem discutidas e re-solvidas forados tribunais,atéa re-cuperação de empresas ou a figu-ra de um PER que não passe pelostribunais, desde que uma maioriade credores esteja confortável comessa situação”refere José AntónioBarros.

Para João Duque estamos a crescer mas cada vez menos, de umaforma cada vez mais fraca, e assente em elementos de elevado risco.“’É um caminho que vai acabar mal porque a longo prazo não seconsegue manter” referiu o professor do ISEG.

IV|

SEGUNDA-FEIRA|

12 DEZ 2016

A Indústria 4.0 não é chavão,é reconfiguração da indústria

O impacto de digitalização, e doque genericamente se chama In-dústria 4.0, poderá ser de tal or-dem que, por exemplo, as empre-sas de cerâmica talvez“mudem deCAE e de actividade, passem deuma CAE industrial para uma deserviços pois grande parte das re-ceitas advirão dos serviços queprestam”assinalou Jorge Portugal,director-geral da Cotec,no debate“Indústria Cerâmica: Indústria 4.0

e Inovação”. Em muitos sectoresassiste-se a um reconversão na su-bida na cadeia de valor com a pas-sagem da produção de bens paraa produção de serviços.A diferen-ciação em relação à concorrênciaestá a vir dos serviços que prestame não pelos produtos que produ-zem referiu ainda Jorge Portugal.

Por sua vez José Pedro Melo,partner da Leadership BusinessConsulting, referiu que a tecnolo-giadedigitalizaçãoéquemarcaestaquarta revolução industrial,depoisdo vapor, da electricidade e da au-tomação.“Digitalizar informação,integrar sistemas ao longo de todaa cadeia; as redes de comunicaçãoquepermitemaconectividadeeexi-gem ligação entre os aparelhos; ar-

mazenamento,análiseeexploraçãode dados, o denominado Big Datae como é que se acrescentam valorenovosprodutos”disse JoséPedroMelo. O que define a quarta revo-lução industrial é a conjugação demúltiplas tecnologiasdisruptivasaomesmo tempo. Junta-se a Internetdas coisas,Blockchain,nanotecno-logia,inteligênciaartificial,veículosautónomos,robóticaavançada,BigData,etc..Acombinaçãoeaexpan-são destas tecnologias disruptivasestão a mudar totalmente muitasindústrias.Alémdisso,a tecnologiaalimentaecombina,comoaumen-to do empreendedorismo e da glo-balização.

Como exemplos deste mundodisruptivo,que vai da produção aoconsumo passando pelos modelosde negócio, António BrochadoCorreia, partner da PwC, referiuque a fábrica da Siemens emHam-burgo foi criada há 30 anos com

cerca de 10 mil metros quadradosde área e com 1200 pessoas. Hojetem as mesmas 1200 pessoas, amesma área mas produz 8 vezesmais. Há novos modelos de negó-cios em que a Uber não tem táxis,a Farfetch não tem fábricas,a Uni-places não tem imobiliário.Recen-temente o MIT fez uma pesquisasobre 9 mil produtos e concluiuque passados três anos apenas umterço continuava a existir.

“AIndústria4.0nãoémaisumchavão,não é uma moda,é a com-binaçãoeaconvergência entredoisgrandes efeitos” sublinhou JorgePortugal.O primeiro é a digitaliza-ção,que torna qualquer tipo de ac-tivo,de actividades económica, in-teligente,oque significamais infor-mação a todos os níveis do proces-so e da cadeia de valor para gerirde uma forma mais eficiente e commais eficácia e criar novas fontesde valor para qualquer ponto da

cadeia. O segundo é o“big data”,a capacidadedeprocessamento,dearmazenamentoedecomunicação.Por exemplo, uma turbina com200 sensores produz a mesma in-formação que todo o Twitter ac-tualmente.“Éesta a internet indus-trial que de certo modo se distin-gue da comunicacional”concluiu.

Segundo uminquérito da PwCem 26 países em que se inclui Por-tugal,os níveis de digitalização queestão hoje emmédia nos 33 a 35%vãocrescerpara70a80%nospró-ximos três a quatro anos tanto naprodução, no mercado, como nocontrolo de gestão e planeamento.Consideram ainda que as receitasdas empresas vão aumentar 3 a4% devido à crescente digitaliza-ção, da maior proximidade aocliente, de mais e melhor informa-ção estatística e de dados para tra-balharmelhoro mercado.Prevê-sequeo investimentonadigitalização

Neste mundo em disrupção só não mudaa capacidade de a gestão ser rigorosa,disciplinada, atenta às tendências.

Painel debateu o impacto das novas tecnologias na indústria cerâmica.

Tony Dias

Indústria cerâmica

FILIPE S. FERNANDES

SEGUNDA-FEIRA|

12 DEZ 2016|

SUPLEMENTO COMERCIAL|

V

na Europa ronde os 140 mil mi-lhões nos próximos anos.

Para António Brochado Cor-reia, com a Industria 4.0 “só nãomuda a capacidade de a gestão serrigorosa,disciplinada,atentaàs ten-dências.Também não vai mudar anecessidade de produtos, da cerâ-mica,porexemplo,mas tudoores-to muda.Se não tiver a capacidadedemelhorarasoperações,ter infor-mação e planeamento,controlo degestão, se não tiver uma ligaçãoconcreta ao mercado, aos clientes,aosconsumidores,porquenãosabeas suas tendências e isto tanto valeparao“business tobusiness”comopara o“business to consumer”,ar-risca-se a perder o cliente porqueum concorrente mais competitivovai surgir”. No anterior CEO Sur-vey feito pela PwC, um terço dosCEO achavam que dentro de trêsanos entrariam num negócio dife-rente do que tinham actualmente. Sílvia Machado, engenheira química e quadro da APICER, falou das vantagens da economia circular.

A revoluçãodastecnologiasdigitais

“Já não é novidade para ninguémque há uma nova revolução emcurso, que se caracteriza pela intro-dução de um conjunto de tecnolo-gias digitais nos processos de pro-dução, na relação entre os váriosintervenientes na cadeia de valor,na relação com o cliente ou mesmono modelo de negócio” sublinhouJoão Vasconcelos, secretário de Es-tado da Indústria. É a convergên-cia de digitalização e comércio elec-trónico, de tecnologias como a in-ternet das coisas, do “cloud com-puting”, da nanotecnologia, dosdrones e impressão 3D, de realida-de aumentada, de materiais inteli-gentes e ambientalmente responsá-veis. Por isso acrescentou que“nin-guém pode ficar indiferente à mu-dança que se está a operar em todoo mundo e às oportunidades e de-safios que esta revolução represen-ta para todos nós”.

João Vasconcelos abordou ain-da a estratégia nacional para a di-gitalização das empresas em igual-dades de oportunidade na sequên-cia dos trabalhos da iniciativa In-dústria 4.0 que foi lançada emAbril passado. Com o objectivo dedelinear uma nova estratégia na-cional para a indústria esta inicia-tiva contou com a colaboração de80 empresas entre multinacionaiscomo a Altice, Bosch, Google,Huawei, Siemens ou Volkswagen,start-ups, e organizações empresa-riais e públicas como a Cotec, aCIP, o Turismo de Portugal e oIAPMEI.

A iniciativa Indústria 4.0foi lançada em Abril passadocom o objectivo de delinearuma nova estratégia nacionalpara a indústria.

80ENTIDADESA estratégia nacionalpara a industrializaçãocontou com a colaboraçãode multinacionais eorganizações empresariais.

A economia circularé mais eficiente

“Uma economia mais circular éuma economia mais eficiente por-que produz menos resíduos e con-segue produzir mais valor.Por ou-tro lado é uma economia que con-segue estender a vida dos produ-tos por mais tempo.Portugal é umdos países da Europa em que osprodutos têm um factor multipli-cativo menor ou seja reutilizamosmenos produtos (telemóveis, pe-ças de vestuário…)”referiu Jorge

Portugal, director-geral da Cotec.Mas foi Sílvia Machado, enge-nheira química e quadro da API-CER, que aprofundou o tema nasua comunicação sobre“A Indús-tria Cerâmica - Economia Circu-lar”. Começou por enunciar aeconomia circular como um mo-delo económico regenerativo erestaurador por design, “em queos recursos usados directa ou in-directamente em componentes,equipamentos,produtos, serviços,entre outros, são geridos de modoa preservar o seu valor e utilidadepelo maior período de tempo pos-sível, aumentando assim a suaprodutividade e preservando o ca-pital natural e o capital financei-ro das empresas e sociedade civil”.

Sílvia Machado sistematizoude forma detalhada manter o va-lor dos produtos e materiais du-rante o maior tempo possível in-sistindo no que denominou omulti-R (Reduzir, Retomar, Re-parar, Reutilizar, Reciclar, Recu-perar, Redistribuir, Redesign).No caso do sector cerâmico os

seus contributos podem ser tan-to no processo através da eficiên-cia energética e de recursos e re-ciclagem água, materiais, energiae dos seus produtos através dadurabilidade, reutilização, valo-rização e propriedades térmicas.

Sílvia Machado referiu aindaa acção em curso no sector cerâ-mico e que passa pela criação deum verdadeiro mercado de maté-rias-primas secundárias resultan-tes do processo cerâmico (cacocru, caco cozido e partículas epoeiras) como subprodutos paraindústrias como a produção de ci-mento, argamassas, agregados erecuperação paisagística com ga-nhos na eficiência de recursos e aredução de emissões de CO2.

A escassez de matérias-pri-mas e os impactos ambientaisvão implicar a utilização dos re-cursos de uma forma mais efi-ciente e reutilizar de uma formamais prolongada os bens. Essareutilização é em si mesmo umaoportunidade de recriação de no-vos mercados e novos negócios.

Uma economia circular é mais eficiente porque produz menosresíduos e consegue maior valor. No caso do sector cerâmico, aplica-se também à eficiência energética e de recursos, com a reciclagemde água e materiais. Está em curso a criação de um mercado dematérias-primas secundárias.

140INVESTIMENTOAdaptar os negócios à novarealidade da digitalizaçãovai exigir um investimentoda ordem dos 140 milmilhões de euros.

70%DIGITALIZAÇÃOInquérito da PwC em 26países conclui que níveisde digitalização vãocrescer de 33% a 35%para 70% a 80%.

3%VENDASEstudo aponta para umcrescimento de 3% a 4%nas vendas com a adopçãodos novos processosligados à digitalização.

Tony Dias

Economiacircularapostaem mantero valor dosprodutose materiais.

VI|

SEGUNDA-FEIRA|

12 DEZ 2016

“Cerâmica tem de apostarnuma estratégia únicade internacionalização”

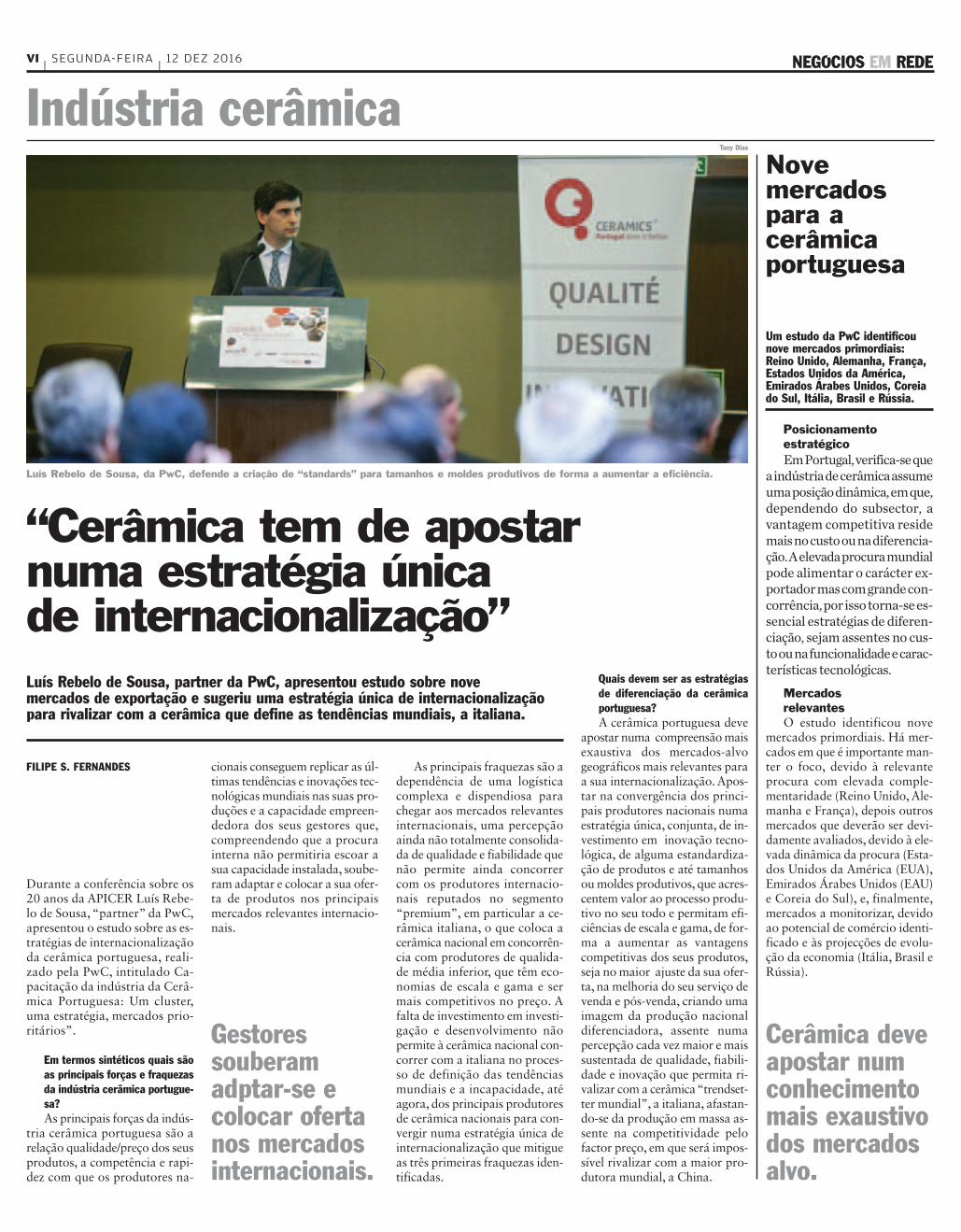

Durante a conferência sobre os20 anos da APICER Luís Rebe-lo de Sousa, “partner” da PwC,apresentou o estudo sobre as es-tratégias de internacionalizaçãoda cerâmica portuguesa, reali-zado pela PwC, intitulado Ca-pacitação da indústria da Cerâ-mica Portuguesa: Um cluster,uma estratégia, mercados prio-ritários”.

Em termos sintéticos quais sãoas principais forças e fraquezasda indústria cerâmica portugue-sa?As principais forças da indús-

tria cerâmica portuguesa são arelação qualidade/preço dos seusprodutos, a competência e rapi-dez com que os produtores na-

cionais conseguem replicar as úl-timas tendências e inovações tec-nológicas mundiais nas suas pro-duções e a capacidade empreen-dedora dos seus gestores que,compreendendo que a procurainterna não permitiria escoar asua capacidade instalada, soube-ram adaptar e colocar a sua ofer-ta de produtos nos principaismercados relevantes internacio-nais.

As principais fraquezas são adependência de uma logísticacomplexa e dispendiosa parachegar aos mercados relevantesinternacionais, uma percepçãoainda não totalmente consolida-da de qualidade e fiabilidade quenão permite ainda concorrercom os produtores internacio-nais reputados no segmento“premium”, em particular a ce-râmica italiana, o que coloca acerâmica nacional em concorrên-cia com produtores de qualida-de média inferior, que têm eco-nomias de escala e gama e sermais competitivos no preço. Afalta de investimento em investi-gação e desenvolvimento nãopermite à cerâmica nacional con-correr com a italiana no proces-so de definição das tendênciasmundiais e a incapacidade, atéagora, dos principais produtoresde cerâmica nacionais para con-vergir numa estratégia única deinternacionalização que mitigueas três primeiras fraquezas iden-tificadas.

Quais devem ser as estratégiasde diferenciação da cerâmicaportuguesa?A cerâmica portuguesa deve

apostar numa compreensão maisexaustiva dos mercados-alvogeográficos mais relevantes paraa sua internacionalização. Apos-tar na convergência dos princi-pais produtores nacionais numaestratégia única, conjunta, de in-vestimento em inovação tecno-lógica, de alguma estandardiza-ção de produtos e até tamanhosou moldes produtivos, que acres-centem valor ao processo produ-tivo no seu todo e permitam efi-ciências de escala e gama, de for-ma a aumentar as vantagenscompetitivas dos seus produtos,seja no maior ajuste da sua ofer-ta, na melhoria do seu serviço devenda e pós-venda, criando umaimagem da produção nacionaldiferenciadora, assente numapercepção cada vez maior e maissustentada de qualidade, fiabili-dade e inovação que permita ri-valizar com a cerâmica“trendset-ter mundial”, a italiana, afastan-do-se da produção em massa as-sente na competitividade pelofactor preço, em que será impos-sível rivalizar com a maior pro-dutora mundial, a China.

Luís Rebelo de Sousa, partner da PwC, apresentou estudo sobre novemercados de exportação e sugeriu uma estratégia única de internacionalizaçãopara rivalizar com a cerâmica que define as tendências mundiais, a italiana.

Luís Rebelo de Sousa, da PwC, defende a criação de “standards” para tamanhos e moldes produtivos de forma a aumentar a eficiência.

Tony Dias

PosicionamentoestratégicoEmPortugal,verifica-seque

aindústriadecerâmicaassumeumaposiçãodinâmica,emque,dependendo do subsector, avantagem competitiva residemaisnocustoounadiferencia-ção.Aelevadaprocuramundialpode alimentar o carácter ex-portadormas comgrande con-corrência, porisso torna-se es-sencial estratégias de diferen-ciação, sejam assentes no cus-toounafuncionalidadeecarac-terísticas tecnológicas.

MercadosrelevantesO estudo identificou nove

mercados primordiais. Há mer-cados em que é importante man-ter o foco, devido à relevanteprocura com elevada comple-mentaridade (Reino Unido, Ale-manha e França), depois outrosmercados que deverão ser devi-damente avaliados, devido à ele-vada dinâmica da procura (Esta-dos Unidos da América (EUA),Emirados Árabes Unidos (EAU)e Coreia do Sul), e, finalmente,mercados a monitorizar, devidoao potencial de comércio identi-ficado e às projecções de evolu-ção da economia (Itália, Brasil eRússia).

Novemercadospara acerâmicaportuguesa

Um estudo da PwC identificounove mercados primordiais:Reino Unido, Alemanha, França,Estados Unidos da América,Emirados Árabes Unidos, Coreiado Sul, Itália, Brasil e Rússia.

Gestoressouberamadptar-se ecolocar ofertanos mercadosinternacionais.

Cerâmica deveapostar numconhecimentomais exaustivodos mercadosalvo.

FILIPE S. FERNANDES

Indústria cerâmica

SEGUNDA-FEIRA|

12 DEZ 2016|

SUPLEMENTO COMERCIAL|

VII

Empresase sóciosdistinguidos

As empresas oriundas das antigasassociaçõesApc,daApicc e daAni-bave e que transitaram para a API-CER aquando da sua constituiçãoa 20 Dezembro 1996 foram distin-guidas na comemoração dos 20anos da Apicer. A lista incluiu asempresas Aleluia - Ceramicas, Ce-râmica de Pegões J. G. Silva, Cerâ-mica de Quintãs,Cerâmica do Cen-tro, Cerâmica do Liz, Cerâmica F.Santiago,Cerâmica Outeiro do Sei-

xo, Cerâmica Sotelha, CerâmicaTorreense de M. Pereira, Sucrs, Ce-tipal - Cerâmica deTijolos e Pavi-mentos,Cinca - Companhia Indus-trial de Cerâmica, CS - Coelho daSilva, F.S. e Cerâmica Amaro deMacedo,FaiançasArtísticas Borda-lo Pinheiro, Faianças Primagera,Faianças Ramos,Gresart - Cerâmi-ca Industrial, Icercal - Indústria Ce-râmica Albergariense, Nuança - In-dústria deArtesanato,Perpetua,Pe-reira & Almeida, Primus Vitoria -Azulejos, Rauschert Portuguesa,Revigrés - Indústria de Revestimen-tos de Grés, Roca, Soladrilho - So-ciedade Cerâmica de Ladrilhos,Ti-jolágueda - Cerâmica de Águeda,Ucherâmica - Cerâmica da Ucha,Umbelino Monteiro, Vista AlegreAtlantis.

Foi também lançado o livro“Cerâmica Portuguesa: Tradiçãoe Inovação” que pretende mos-trar, sobretudo através da forçadas imagens, “o que de melhorPortugal tem para oferecer” ce-râmica e o seu caracter diferen-ciador tanto do ponto de vista“do produto final”como do“re-positório de saberes”.

Foi lançadoo livro“CerâmicaPortuguesa:Tradiçãoe Inovação”

“O valor criadoserá cada vez maischegar primeiro”

Quais são os principais desafiosda indústria cerâmica?Com as regras do mercado de-

finidas pela globalização, pelacriação de grupos gigantes de em-presas e pela crescente influênciadas economias asiáticas na ativi-dade económica ,o futuro para asempresas cerâmicas, está forte-mente ligado à capacidade de afir-mação internacional através dascompetências tecnológicas , qua-lidade excecional e capacidadeinovadora . Não bastasse o desa-fio de combinar estes três fatorescom sucesso, tal tem de ser con-seguido com meios limitados epor entre uma “floresta” de ou-tras empresas internacionais queprocuram o mesmo.

Quais são as principais ameaçasà indústria cerâmica?Para uma boa parte dos sub-

sectores, a constituição de gruposde empresas de grande dimensãoem toda a cadeia de valor, repre-senta um risco significativo quan-to à distorção do mercado e perdade espaço efetivo para pequenas emédias empresas, sendo reduzidaa sua margem negocial com par-ceiros ou a sua posição ameaçadapor concorrentes muito maiores.

Como é que se pode diferenciarda concorrência e captar maisvalor?Na capacidade de interpretar

os sinais de mudança dados pelomercado e agir com competênciana antecipação desses sinais. Istoexige que a cultura da Empresaesteja focada no que está a mu-dar e não no que está a resultar.Com ciclos de vida tão curtospara produtos e serviços, as em-presas têm de estar preparadaspara mudanças contínuas e o va-lor criado será cada vez mais che-gar primeiro. Neste ponto Portu-gal e os Portugueses estarão“mais bem equipados” que amaioria dos países Europeus,dada a sua proverbial capacida-de de mudança e capacidade cria-tiva quando sujeitos a essa neces-sidade.

Henrique Barros, administrador da ARCH (nova Valadares),foi um dos artífices da recuperação industrial e comercialda marca Valadares, dois anos depois de ter fechadoe entrado em liquidação. Gerida pela ARCH, o objectivoé recuperar a empresa em cinco anos.

FILIPE S. FERNANDES

Empresas associadas foram distinguidas.

Tony Dias

Henrique Barros diz que empresas devem focar-se no que está a mudar.

José António Martinez(1946-2015)José António Martinez (1946-2015) Licenciado em Direito pelaFaculdade de Direito da Universi-dade de Lisboa em 1970, foi ad-vogado em Lisboa, entre 1971 e1990, no escritório do advogaoFernando Cruz, onde desenvolveua sua actividade, particularmenteno âmbito do direito de trabalho esocietário, assim como na proprie-dade industrial. Exerceu advoca-cia em Lisboa, em escritório autó-nomo, entre 1991 e 2010.Em2011 integrou a sociedade Tellesde Abreu e Associados. Fez par-te dos órgãos sociais do Sport Lis-boa e Benfica, quer na Direcção,no Conselho Fiscal, quer comoPresidente da Assembleia Geral.Foi Consultor Jurídico da APC, daAPICER, assim como de diversasempresas da indústria cerâmica epresidente da Mesa do ConselhoGeral do Centro Tecnológico daCerâmica e do Vidro, em repre-sentação da APICER.

José Pinto Basto(1932-2004)José Pinto Basto (1932-2004)Engenheiro químico, foi vice-pre-sidente Vista Alegre, empresa deque era accionista. Foi presiden-te da Assembleia-Geral da API-CER durante os primeiros anosde existência desta associaçãoempresarial, depois de ter sidopresidente da APC – AssociaçãoPortuguesa de Cerâmica, umadas três associações que deu ori-gem à APICER.

NOVOSSÓCIOS HONORÁRIOS

VIII|

SEGUNDA-FEIRA|

12 DEZ 2016

Indústria cerâmica

Quais são os principais desafiosda indústria cerâmica, sobretu-do das coberturas cerâmicas?A cerâmica é ainda a maté-

ria-prima mais fiável e que maisvalor aporta aos edifícios, querem termos de eficiência energé-tica, quer em termos de durabi-lidade e design arquitectónico.Quando falamos em coberturas,um dos grandes desafios é o deconsciencializar todos os inter-

venientes da obra que a escolhados produtos e elementos quecompõem um telhado são unose que juntos formam uma solu-ção diferenciadora e duradou-ra. A cerâmica, em conjuntocom os restantes componentesda cobertura faz o telhado serirrepreensível a todos os níveis.

Ter a ideia que a cobertura éapenas um revestimento detopo, é um engano e por issonem todos os materiais são ade-quados para comporem umacobertura de telhado com con-dições de eficiência energética ede habitabilidade futuras. Ogrande desafio é, portanto, im-por todas as qualidades e mais-valias que uma cobertura inte-grada e eficiente tem face a ou-

tros materiais, respeitando sem-pre o equilíbrio e paisagem ar-quitectónica.

Quais são as principais ameaçasà indústria cerâmica?A nível das soluções, embo-

ra a indústria cerâmica tenhapara oferecer materiais com ca-racterísticas únicas e diferencia-doras, enfrenta neste momentouma ameaça por parte de outrassoluções que, não tendo carac-terísticas similares, a nível dequalidade e eficiência, estão aconseguir impor-se pelo factorpreço.

Outra ameaça é sem dúvidao surgimento das coberturasplanas como tendência, ou mes-mo as coberturas de terraço, que

são cada vez mais uma opçãoarquitectónica.

Como é que se pode diferenciarda concorrência e captar maisvalor?O nosso sector é muito con-

correncial, tanto face ao preço,como à própria oferta. No casoda Cobert, esta destaca-se peladiversidade e dimensão da suaoferta, possuindo um portfóliode soluções cada vez maior, gra-ças a todo o investimento emI&D da empresa.

O preço ainda é um dos fac-tores mais determinantes noprocesso de decisão de compra,mas felizmente, este é um para-digma que está a mudar, isto é,tanto os aplicadores como os

proprietários dos edifícios estãocada vez mais a tomar consciên-cia da qualidade e da eficiênciafutura das soluções que apli-cam. Os produtores apostamcada vez mais em soluções demaior e melhor qualidade, ga-rantido índices de desempenhoe durabilidade que são umamais-valia para quem os aplicae para quem deles beneficia, outilizador final. Esta é uma dasformas de gerar cada vez maisvalor para quem opta por estesmateriais.

O valor captado depende di-rectamente da qualidade e dassoluções que são oferecidas queraos instaladores quer aos pro-prietários ou donos de obra, e emúltimo caso ao usuário final.

“Oferecer materiais com característicasúnicas e diferenciadoras”

Carlos Hernandez, CEO ibérico da Cobert, empresa do Braas Monier Building Group, defende que o grandedesafio da cobertura cerâmica é “impor todas as qualidades e mais-valias que uma cobertura integrada eeficiente tem face a outros materiais, respeitando sempre o equilíbrio e paisagem arquitectónica”.

FILIPE S. FERNANDES

Carlos Hernandez alerta para a ameaça de novas opções arquitectónicas.

“O valor captado dependedirectamente da qualidadee das soluções quesão oferecidas queraos instaladores queraos proprietáriosou donos de obra,e em último casoao usuário final.CARLOS HERNANDEZCEO Ibérico da Cobert