indÚstria e desenvolvimento: mudanÇas na...

TRANSCRIPT

501

INDÚSTRIA E DESENVOLVIMENTO: MUDANÇAS NA ESTRUTURA DA INDÚSTRIA BRASILEIRA E ESTRUTURA INDUSTRIAL DE MUNICÍPIOS

PAULISTAS

Hélio BRAGA FILHO

Elvisney Aparecido ALVES Marcio Benevides LESSA

Glauber Braga SILVA

INTRODUÇÃO

A Terceira Revolução Industrial engendrada no núcleo do capitalismo

avançado, marcou o surgimento de um novo paradigma industrial, modificando as

bases da acumulação capitalista através do emprego de novas tecnologias,

ferramentas gerenciais mais modernas e sofisticadas e da adoção de estratégias

empresariais mais arrojadas. Produtos de maior intensidade tecnológica alteraram

profundamente a estrutura da indústria, bem como a composição do fluxo de

mercadorias transacionados pelo comércio internacional.

A indústria brasileira após uma década de estagnação encontrava-se no

inicio do último decênio do século XX numa situação de insuficiente desenvolvimento

tecnológico, ineficiências técnicas e deficiências competitivas. As exportações do

segmento industrial concentravam-se em produtos intensivos em recursos naturais e

mão de obra barata.

Com a abertura comercial e o ajuste pró-estabilização mais densos,

intenso processo de reestruturação produtiva foi colocado em curso,que alterou

progressivamente a estrutura industrial e redesenhou uma nova geografia da indústria.

Enquanto os setores produtores de bens de maior intensidade tecnológica

gradualmente aumentavam sua participação relativa no VTI e nas exportações, os

gêneros da indústria produtores de bens de consumo não-duráveis e semiduráveis e de

502

média baixa e baixa intensidade tecnológica, experimentavam desempenho oposto. O

objetivo do artigo é examinar as mudanças que ocorreram na estrutura da indústria

brasileira para em seguida, verificar a estrutura industrial de sete municípios paulistas a

partir dos mais expressivos percentuais do Coeficiente de Especialização do Valor

Adicionado Fiscal (VAF), assim como, analisar outros indicadores econômicos de maior

relevância. Trata-se, portanto de um estudo não conclusivo, mas, do embrião de uma

proposta que será mais amplamente convertida em projeto de pesquisa a ser

desenvolvida no Programa de Pós-Graduação em Desenvolvimento Regional.

1. Mudança estrutural da indústria brasileira e desenvolvimento econômico: contribuições teóricas

Na década de 1970, um intenso processo de reestruturação e de

modernização industrial foi colocado em curso pelas principais economias do

capitalismo central, lançando desta forma as bases de um novo paradigma industrial. O

novo padrão de produção industrial conformara uma estrutura na qual os setores mais

dinâmicos da atividade produtiva baseavam-se no emprego intensivo de tecnologia,

como também, incorporavam no circuito da produção de forma crescente gastos

destinados às atividades de pesquisa e desenvolvimento (P&D).

Novos produtos passaram a ser elaborados a partir da bem sucedida

articulação da eletrônica com a tecnologia da informação (TI), assim como, a

microeletrônica embrenhando-se no complexo mecânico, aumentou de modo

substancial a participação destes segmentos no valor da produção industrial (MELLO,

1992).

No comércio internacional o fluxo de mercadorias de maior intensidade

tecnológica também aumentava, ao passo que a demanda do setor externo –

exportações e importações – ampliava-se substancialmente, contribuindo de forma

positiva para o crescimento das economias.

No plano microeconômico o emprego de novas tecnologias (CAD, CAM,

CGMS), de ferramentas gerenciais mais arrojadas (JIT, Kanban, CQC), de novos

503

modelos de gestão e de sofisticadas estratégias empresariais, dotaram empresas e

setores de vantagens competitivas sem precedentes. Ademais, novas formas de

organização da indústria – distritos industriais, clusters, APL’s, pólos tecnológicos, etc –

dariam novo impulso a diferentes segmentos da produção industrial e ao

desenvolvimento econômico.

No Brasil, o processo de industrialização substitutiva de importações

(PSI), que foi implementado na década de 1930, alterou gradualmente a estrutura da

economia do país e deu novo impulso ao seu desenvolvimento.

Na década de 1970, a instabilidade da economia mundial atingiu de

maneira impiedosa as economias do capitalismo avançado – EUA, Reino Unido,

França, Alemanha, Itália, Japão – tanto que as taxas de crescimento econômico

desses países caíram significamente, enquanto a economia brasileira apresentava

desempenho excepcional.

Em contraste com a década de 1970, os anos seguintes marcaram a

interrupção do ciclo virtuoso de crescimento econômico e, cedeu lugar para a instalação

no país de um período marcado pela estagflação.

Em conseqüência, ao final dos anos 70 e princípios dos anos 80 a estrutura industrial brasileira apresentava elevados graus de integração intersetorial e de diversificação da produção, porém com insuficiente desenvolvimento tecnológico, ineficiências técnicas e econômicas específicas que limitavam sua competitividade, ausência de qualquer padrão nítido de especialização e pouca integração com o mercado internacional. [...] Em contraste com essas tendências e características estruturais-tecnológicas da indústria brasileira, consolidavam-se nas principais economias capitalistas as tendências à introdução de inovações tecnológicas, gerenciais e organizacionais que mudavam radicalmente a base técnica da indústria e conformavam um novo padrão de desenvolvimento industrial. (SUZIGAN, 1992, p. 90).

Apesar da estrutura industrial brasileira na sua fase inicial basear-se

predominantemente nos ramos denominados indústrias leves – madeira, mobiliário,

couro e peles, têxtil, vestuário e calçados, produtos alimentares, bebidas e fumo – já a

partir de 1939, observa-se mudança na sua estrutura decorrente do processo de

industrialização mais consistente.

504

Uma comparação das estruturas industriais de 1919 e 1939 (...) deve ajudar a ressaltar a diferença entre crescimento industrial e industrialização. A estrutura de 1919 era dominada por indústrias leves. Tecidos, vestuário, produtos alimentares, fumo e bebidas constituíam cerca de 70% da produção industrial. Em 1939 esse grupo de indústrias havia declinado para 58%, tendo a metalurgia, mecânica e material elétrico tido notável progresso. O movimento em direção a um maior balanceamento no setor industrial contribuiu para tornar a indústria a força motriz da economia, o que é outra maneira de caracterizar o processo de industrialização. (BAER, 1988, p. 298).

Ainda que a indústria brasileira apresentasse considerável integração

intersetorial e diversificação da produção, suas deficiências técnicas, atraso tecnológico

e fraca inserção no comércio internacional, foram em boa medida fruto da década de

baixo crescimento da economia e da instabilidade provocada pela conjuntura

inflacionária que marcaram os anos de 1980.

Ademais, nesta mesma década, medidas de proteção à indústria nacional,

de estímulo às exportações (incentivos fiscais e subsídios) e de desencorajamento das

importações (câmbio depreciado, elevadas alíquotas de importação), inviabilizaram a

modernização/atualização do parque fabril.

Enquanto planos sucessivos de estabilização da economia tentavam a

todo custo debelar a inflação crônica e, a indústria nacional sob exagerada proteção

não se modernizava no núcleo do capitalismo central uma nova onda de mudanças já

estava em curso.

Até 1930, consolidamos a indústria de consumo mais simples. E nos cinqüenta anos subseqüentes, copiamos o aço, a eletricidade, a química básica, o petróleo, o automóvel, os eletrodomésticos, chegando até máquinas e equipamentos mais sofisticados. Levamos cem anos, de 1830 a 1930, para imitar a inovação fundamental da Primeira Revolução Industrial, o setor têxtil. E noventa anos, de 1890 a 1980, para copiar os avanços da Segunda Revolução Industrial. Quando tudo dava a impressão de estarmos prestes a entrar no Primeiro Mundo, eclodiu a Terceira Revolução Industrial. (CARDOSO DE MELLO, 1992, p.59).

Na tradição do modelo de dependência clássica, por mais de quatro

séculos a especialização da economia brasileira baseou-se nas vantagens

comparativas ricardianas de país produtor e exportador somente de produtos primários.

505

A transição de economia agrário-exportadora para economia industrial só

veio a acontecer de fato em meados do século XX, quando então, já estávamos no

mínimo defasados em pelo menos quase um século em relação aos países pioneiros

que já haviam se beneficiados dos frutos da Primeira Revolução Industrial. Mesmo

assim, o esforço de industrialização rendeu ao país importantes mudanças de viés

estrutural, pois, à medida que a indústria crescia e se desenvolvia, sua participação no

produto e na ocupação da força de trabalho aumentava.

O aumento da renda alterava progressivamente a estrutura da demanda,

da mesma forma que a composição de gastos das famílias se modificava. Todavia, ao

final de uma década de estagnação a economia brasileira iniciaria o último decênio do

século XX enfrentando grandes desafios:

a) debelar a inflação galopante e promover a estabilidade econômica;

b) promover a abertura da economia e ampliar sua integração comercial e

econômica com o resto do mundo;

c) atualizar e modernizar o aparelho industrial nacional; e

d) estimular e intensificar as atividades de Ciência e Tecnologia (C & T) e

de Pesquisa e Desenvolvimento (P & D).

No caso da indústria brasileira, além das suas ineficiências técnicas,

insuficiente desenvolvimento tecnológico e de deficiências competitivas, seu fraco

padrão de inserção no comércio internacional baseava-se ainda no caráter regressivo

de suas exportações.

Em todos os complexos industriais mais sofisticados, com grau mais elevado de agregação de valor e maior dinamismo tecnológico, verifica-se um inegável retrocesso – sendo este particularmente evidente no caso do complexo eletrônico. Neste sentido, poder-se-ia precisamente classificar o período pós-estabilização como uma etapa de especialização regressiva do ponto de vista industrial. (COUTINHO, 1997, P. 105).

Para reverter esta situação era inegável imprimir maior dinamismo à

indústria, tendo em vista, recuperar a competitividade dos setores produtores de bens

de maior valor agregado, ou seja, desenvolver as indústrias coligadas ao novo

paradigma industrial.

506

Desde já se impunha, portanto, a necessidade de mudar o padrão de desenvolvimento industrial e tecnológico tendo em vista um contínuo upgrading da estrutura industrial brasileira. Isto significa não só incorporar as mudanças tecnológicas e gerenciais-organizacionais à indústria já estabelecida como também desenvolver as indústrias representativas das novas tecnologias. Somente assim teria sido possível sustentar e impulsionar o crescimento da produtividade e do nível de emprego (SUZIGAN, 1992, p. 90).

Após uma década de estagnação e de proteção exagerada, mudar o

padrão de desenvolvimento industrial no sentido de modernizar a indústria já instalada

e de desenvolver as indústrias mais sofisticadas que incorporavam as novas

tecnologias, demandaria notável empenho do setor privado e inegável apoio do

governo, sobretudo no que diz respeito às políticas industrial e de ciência e tecnologia.

Como a globalização impunha maior abertura das economias e dos

mercados, a competição deflagrada entre as nações e entre os diferentes setores da

indústria tornou-se tão acirrada, que não havia como protelar por mais tempo aquelas

mudanças.

Diante da velocidade das mudanças e do dinamismo das inovações

tecnológicas, recuperar o atraso e promover o desenvolvimento econômico reforçavam

a imperiosa necessidade de implementar mudanças nas estruturas produtiva.

A interpretação tradicional aponta o capital humano e a estabilidade macroeconômica como os principais motivos do melhor desempenho asiático. Entretanto, em geral, não se avança na discussão de temas que sempre foram caros aos economistas latino-americanos, particularmente aqueles mais alinhados com o pensamento da Comissão Econômica para América Latina e o Caribe (CEPAL): a estrutura produtiva e o progresso técnico. [...]: as características da estrutura produtiva de um país importam para explicar suas condições de progresso! Um país em desenvolvimento, que logra diversificar sua estrutura produtiva, avança no processo de convergência dos seus níveis de renda com relação àqueles mais ricos. (FERRAZ, 2008. p. 2-5).

Contrariando a teoria econômica do crescimento endógeno baseado no

capital humano e daquela que valoriza a estabilidade macroeconômica, Ferraz resgata

a tese cepalina fundada no papel da inovação tecnológica desenvolvida por

Schumpeter.

507

A idéia de que a inovação tecnológica é a força motriz do desenvolvimento remonta à obra de Joseph Schumpeter e aos fundadores do pensamento econômico latino-americano. Desde a sua origem, até os dias de hoje, o progresso técnico e a transformação da estrutura produtiva inspiraram na CEPAL a reflexão sobre o subdesenvolvimento. (FERRAZ, 2008. p. 3)

Muito embora a estrutura da indústria brasileira já tivesse iniciado, a partir

da década de 1940, movimento de declínio das indústrias leves e participação mais

expressiva do grupo de indústrias dinâmicas, ainda mais recentemente, verifica-se que

a participação das indústrias intensiva em recursos naturais e em trabalho, respondem

por considerável percentagem de participação no valor adicionado da indústria

brasileira. Tabela 1: Participação do Valor Adicionado na Indústria Brasileira por tipo de Tecnologia (em %) – 1967 e 2004.

Participação no Valor Adicionado (%) Indústrias/Tipo De Tecnologia

1967 2004

Intensiva em Recursos Naturais

Intensiva em Escala

Intensiva em Trabalho

Diferenciada e Intensiva em Ciência

33,1

38,6

14,3

15,0

40,1

35,6

9,7

14,5

Fonte: Lamonica e Feijó (2007)

Atingir o padrão de desenvolvimento dos países industrializados do

Primeiro Mundo, notadamente após o surgimento do novo paradigma industrial

resultante da Terceira Revolução Industrial, impunha a imperativa necessidade de se

reverter o caráter regressivo da especialização das exportações brasileiras, o que

significava aprofundar mudanças na estrutura produtiva e incorporar progresso técnico.

O argumento em defesa do peso que a indústria representa para a economia, tanto

para o crescimento do produto nacional como para a taxa de expansão das

exportações, encontra fundamentação nas Leis de Kaldor.

1. Existe uma relação positiva entre o crescimento da indústria e o crescimento do produto agregado, daí quanto maior a taxa de crescimento da indústria, maior será a taxa de crescimento do produto nacional.

2. Há uma relação positiva entre a taxa de crescimento da produtividade na indústria e o crescimento do produto industrial, sendo a relação de causalidade na direção de quanto maior a taxa de

508

crescimento na indústria, maior será também a taxa de crescimento da produtividade.

3. Quanto maior a taxa de crescimento das exportações, maior o crescimento do produto. (LAMONICA & FEIJÓ, 2007. p. 3 ).

Em respeito às exportações, as estatísticas de comércio internacional

registram para anos mais recentes, o notável desempenho da China, comparativamente

à evolução das exportações brasileiras.

O excepcional desempenho das exportações da China para o mundo não

se traduz apenas pelo seu expressivo valor, mas, principalmente, pelo fato de que os

produtos de alta intensidade tecnológica – em porcentagem das exportações totais de

mercadorias – passaram de 6,1 %, em 1990, para 30,6%, em 2005, enquanto esta

mesma categoria de produtos exportados pelo Brasil apresentaram os valores de 7,1%

e 12,8%, respectivamente, conforme pode ser observado na tabela 2 Tabela 2: Brasil e China, exportações de mercadorias por categorias selecionadas de produtos (US$ milhões a preços correntes) – 1996 e 2008.

Brasil China Produtos

1996 2008 1996 2008

Manufaturados

Maquinas e Equipamentos de Transporte

Equipamentos de Escritório e Informática

Equipamentos de Telecomunicações

Circuitos Integrados e Componentes Eletrônicos

Produtos Automotivos

25,10

9,50

0,80

0,40

0,09

3,20

86,40

41,80

3,10

2,60

0,10

14,70

1,27

35,30

17,10

9,00

1,40

0,50

1,33

674,20

382,20

161,80

43,50

28,60

Fonte: World Trade Organization (WTD)

Elaboração: Os autores.

Por sua vez, estudo recente revelou que o comércio bilateral Brasil-China

– em razão do elevado percentual das exportações brasileiras concentrarem-se em

produtos primários – apresentava termos de intercâmbio desfavoráveis ao Brasil.

Outros indicadores econômicos retratam o dinamismo da economia

chinesa e reforçam a idéia de mudança na estrutura produtiva e da necessidade de

incorporação do progresso técnico. Segundo o Banco Mundial:

a) exportações de mercadorias e serviços em % do PIB – no Brasil, de

7% em 1960, passaram a representar 14% em 2007. Na China, de 3%

registrados em 1970, atingiram 40% em 2007;

509

b) taxa de crescimento do PIB per capita – no Brasil, de 6% em 1970,

recuou para 5% em 2007. Na China a taxa de expansão do PIB per

capita recuou de 16% para 12% respectivamente.

Em decorrência da abertura comercial mais intensa da economia brasileira

no segundo quadriênio da década de 1990, colidente com a crescente globalização das

economias e dos mercados, veemente processo de reestruturação produtiva foi

mobilizado por empresas e setores da indústria. No curso deste processo, empresas

foram liquidadas, vendidas ao capital externo, enquanto outras, na busca da redução de

custos foram seduzidas pelos atrativos patrocinados pela guerra fiscal interestadual –

sobressaindo os incentivos fiscais concedidos como forma de atrair empresas – e pela

disponibilidade de mão-de-obra barata, deflagrando, por sua vez, intenso movimento de

relocalização industrial, que imprimiu uma nova dinâmica ao desenvolvimento regional.

Destarte, além dos efeitos deletérios que foram impactados sobre o

mercado de trabalho, notadamente nos setores mais debilitados da indústria – aqueles

portadores de maiores deficiências competitivas – o desempenho de determinados

gêneros da indústria afetou com diferentes gradientes de intensidade a economia do

país, por conseguinte, a economia de diferentes localidades.

Diante disto, ganhou substância a questão pertinente ao desenvolvimento

econômico local e/ou regional, sobretudo as mais diferentes proposições de conteúdo

teórico relacionadas às novas formas de organização da indústria convergentes à

recuperação da competitividade e à promoção do desenvolvimento econômico e social.

No entanto, convém observar, conforme enfatiza Cano (1998), que além

destes movimentos mais recentes de reestruturação produtiva e da relocalização

industrial, já desde 1970, apreciável processo de desconcentração da indústria

paulistana fora impulsionado. Basta verificar que a perda de participação relativa da

capital paulistana no Valor da Transformação Industrial (VTI) resultara da

desconcentração industrial em direção ao interior do estado – fenômeno denominado

por interiorização do desenvolvimento – bem como, em direção a outras localidades.

Mudanças que já estavam em curso, na estrutura da indústria, na

composição das exportações, na geografia da produção industrial, entre outras, foram

510

intensificadas a partir da última década do século XX afetando de maneira diferenciada

o desenvolvimento econômico local e regional.

Assim, a nova dinâmica competitiva engendrada pela globalização

despertou as mais diferentes reações e estratégias enquanto alternativas suscetíveis de

recuperar a competitividade industrial e, ao mesmo tempo, promover o desenvolvimento

econômico.

Lins (2000), enfatizara a importância do tecido institucional e dos vínculos

de cooperação em clusters como forma de organização da indústria convergente à

consecução dos objetivos sedimentados no binômio competitividade – desenvolvimento

regional.

Também com ênfase nos clusters, Meyer-Stamer (2000) ressalta

enquanto estratégia de fomento ao desenvolvimento local/regional o papel exercido

pela política de localização e pela competitividade sistêmica.

Considerando ainda o fato de que um dos traços marcantes da economia

brasileira e, do seu próprio desenvolvimento, manifesta-se por intermédio de acentuado

desequilíbrio regional, Haddad (2001), reforça a importância dos clusters industriais do

capital social visando a superação dos desequilíbrios espaciais do desenvolvimento

econômico e social.

Por esta forma, acredita-se que tanto o desempenho da indústria como o

próprio desenvolvimento econômico-social resulte em boa medida das ações

mobilizadas nos locais suscetíveis de contemplarem as dimensões estratégica-

institucional-política.

Assim, as novas formas de organização da indústria, das estratégias

adotadas no plano microeconômico passíveis, entre outras, capazes de melhorar a

competitividade comporiam a dimensão estratégica.

A capacidade de articulação mais ativa e efetiva dos atores corporativos

do setor privado, juntamente com a administração pública, na perspectiva de construir

sólida governança local responderia pela dimensão institucional.

Promover maior diversificação da atividade industrial, bem como, fomentar

o desenvolvimento da ação empreendedora e aprimorar as capacidades/habilidades

511

técnicas, entre outras, são ações que caracterizam a dimensão política através da

política pública local.

Enfim, admite-se que nas diferentes localidades, ou um novo impulso ao

desenvolvimento econômico foi dado pela ação dos atores sociais, ou o imobilismo foi

suficiente para ter provocado a estagnação econômica local e/ou regional.

2. Indústria Brasileira: estatísticas que retratam mudanças

A partir de 1930, com o esgotamento do modelo agrário-exportador a

economia brasileira, sob o comando de Getúlio Vargas, inaugurava uma nova fase do

desenvolvimento, quando então, caberia ao setor da indústria assumir o papel de

liderança. Daí em diante, a participação da agricultura na composição do Produto

Interno Bruto – PIB passaria progressivamente a declinar, a ocupação da força de

trabalho, até então concentrada, no setor primário seria gradualmente absorvida pela

atividade industrial e, a população rural que era predominante deslocou-se de forma

intensa para a área urbana.

O PIB industrial ampliava seu share na economia, a estrutura das

exportações se modificava consideravelmente, enquanto a indústria crescia a taxas

excepcionais, contribuindo de forma vigorosa para a expansão do PIB da economia

No início dos anos 30 curva de produção industrial muda de inflexão para cima, indicando uma aceleração da taxa de crescimento apenas esporadicamente interrompida no começo da Segunda Guerra Mundial e em meados dos anos 50: entre 1932 e 1962, a taxa de crescimento médio da indústria atinge os 9,1% a.a. [...] Já o PIB reflete mais de perto o desempenho da indústria, cujo peso no total aumenta sensivelmente ao longo do tempo: a taxa média de crescimento anual chega a 6,4% acelerando-se em relação ao período anterior graças ao desempenho da indústria. (BONELLI & GONÇALVES, 1998, p. 2).

O modelo de desenvolvimento baseado no processo de substituição de

importações (PSI) promoveu mudanças importantes na economia brasileira,

materializadas, sobretudo, na composição do PIB, na absorção da força de trabalho, na

512

composição das exportações e, principalmente na própria estrutura industrial.

Concomitantemente ao excepcional desempenho da indústria expresso pelas suas

elevadas taxas médias de crescimento anual, modificações consideráveis ocorreram na

estrutura da indústria segundo o Valor da Transformação Industrial (VTI) entre os anos

de 1959 e 1970. Baseado nos dados dos Censos Industriais – Brasil, 1960 e 1970,

verifica-se redução das indústrias denominadas tradicionais (Grupo I) no VTI de 45,6%

para 38,7%, conquanto, em sentido oposto as indústrias classificadas como dinâmicas

(Grupo IIA e IIB) aumentaram sua participação no VTI de 54,3% em 1959, para 61,2%

no ano de 1970. (RATTNER, 1979 p. 105).

No Estado de São Paulo, registra-se apreciável alteração na ocupação da

mão-de-obra industrial por setor de produção de acordo com o Relatório Anual SENAI. Tabela 3: Evolução da mão-de-obra industrial no Estado de São Paulo por setor de produção – 1950 e 1973

1950 1973 Setores

Nº Índice Nº Índice

Alimentação e Pesca 74.900 100,00 130.956 174,84

Fiação e Tecelagem 169.733 100,00 191.653 112,91

Química e Farmacêutica 33.629 100,00 94.710 281,63

Mecânica e Material Elétrico 111.420 100,00 556.200 499,19

Trasnp. E Com. Urbanas 57.659 100,00 101.961 176,83

Vestuário e Artefatos de Couro 52.811 100,00 89.795 180,03

Papel, Papelão e Gráfica 30.820 100,00 78.472 254,61

Construção e Mobiliário 95.293 100,00 224.215 235,29

Outros 39.119 100,00 123.980 316,93

Extrativas 7.485 100,00 11.445 152,91

TOTAL 672.869 100,00 1.603.387 238,29

Fonte: Apud Rattner (1979).

De acordo com Rattner, entre 190 e 1973 no Estado de São Paulo, a

mão-de-obra industrial ocupada por setor de produção registrou índice de crescimento

em todos os setores contemplados, contudo, acima da média, constatou-se expansão

somente nos gêneros mecânica e material elétrico, química e farmacêutica, papel,

papelão e gráfico, e outros, entre os quais, os ramos mecânica e material elétrico

(indústrias dinâmicas do Grupo IIB), química e farmacêutica (indústrias dinâmicas do

513

Grupo IIA) foram aqueles que entre 1950 e 1976 experimentaram as maiores taxas de

crescimento anual composta no VTI do Brasil.

Também no Estado de São Paulo entre 1950/51 e 1972/73, constatou-se

considerável concentração de mão-de-obra em estabelecimentos industriais de grande

porte.

No período de 1950/51 os estabelecimentos industriais de micro e

pequeno portes (classes de 0 até 100 empregados) respondiam por 96,1% do total de

estabelecimentos industriais e por 40,7% do total de mão-de-obra, contudo, em 1972/73

participavam com 96,4% total de estabelecimentos e concentravam 31,4%do total de

mão-de-obra empregada na indústria. Tabela 4: Concentração de mão-de-obra em estabelecimentos industriais do Estado de São Paulo por classes de estabelecimentos (em %) – 1950/51 e 1972/73

1950/51 1972/73 Classes de Estabelecimentos Segundo Nº de Empregados Estab. Empr. Estab. Empr.

0 - 5 57,20 6,40 68,44 5,64

5 - 50 35,50 24,20 25,59 17,67

50 - 100 3,40 10,10 2,42 8,18

100 - 500 3,20 28,70 2,94 30,29

500 - 1000 0,40 12,40 0,39 13,25

Mais de 1000 0,20 18,20 0,22 24,97

TOTAL 100,00 100,00 100,00 100,00

Fonte: Apud Rattner (1979).

Em sentido oposto, os estabelecimentos industriais de médio e de grande

porte respondendo nos dois períodos por menos de 4% do total de estabelecimentos,

passaram de 59,3% a concentrar 68,7% do total de mão-de-obra empregada na

atividade industrial.

Entretanto, sob a influência de fatores externos e internos – conjuntura

econômica internacional, planos de governo, política macroeconômica, dinamismo do

setor empresarial, etc. – outra ordem de mudanças processou-se na economia

brasileira com matrizes de variado contraste, conformando um quadro de instigante

questionamento e considerável preocupação. Em menos de quatro décadas a

população brasileira (1970-2008), passou de 95,9 para 191,9 milhões de habitantes, ou

seja, dobrou de tamanho – embora sua taxa de crescimento já tenha iniciado

514

movimento progressivo de desaceleração. Mesmo assim, a sua estrutura etária sinaliza

motivo de preocupação notadamente no que diz respeito às questões relacionadas à

educação, saúde, trabalho e previdência pública.

Sob a ótica do Produto Interno Bruto, contabiliza-se mudança de viés

estrutural – traduzida pela contribuição dos principais macros setores da atividade

econômica – digna no mínimo de inquietação, mesmo porque, para alguns economistas

o país já faz algum tempo, vem passando por um processo de desindustrialização nos

moldes da doença holandesa (Dutch disease). Tabela 5: Brasil, Produto Interno Bruto segundo a participação relativa por setores de atividade – média anual (%)

Participação Relativa no PIB (%) Década

Agricultura Indústria Constr. Civil Serviços

1970 11,4 29,8 5,9 52,9

1980 8,9 29,2 6,6 55,3

1990 7,0 20,1 6,2 66,7

2000-2008 6,3 17,6 5,1 71,0

Fonte: IPEADATA. Elaboração: Os autores.

Conforme Bonellie e Gonçalves (1998) haviam constatado no início dos

anos 30 em relação a produção industrial, verifica-se que a partir dos anos 90 – não em

referência à taxa de crescimento média, mas sim em relação à participação no PIB – a

contribuição da indústria na composição do produto total muda de inflexão para baixo.

Também a partir dos anos 90, o setor de serviços ganha novo impulso com o fenômeno

denominado de “terceirização da economia”.

Assim, o aumento da participação dos setores de comércio e serviços

concomitantemente à redução da contribuição da indústria, abre espaço para que o

debate em torno da questão da “desindustrialização” divida-se entre os economistas

que defendem e aqueles que contestam esta tese.

Entretanto, as estatísticas sobre a distribuição do valor adicionado por

atividade e a taxa anual de crescimento do valor adicionado por atividade econômica

registram movimentos suscetíveis de provocar no mínimo certa curiosidade seguida de

inquietação e incerteza.

515

Tabela 6: Participação percentual da indústria manufatureira no valor adicionado e a taxa anual de crescimento – Brasil, China e Mundo

Participação da Indústria Manufatureira no Valor

Adicionado (em%)

Taxa Anual de Crescimento do Valor Adicionado da Indústria Manufatureira Ano

Brasil China Brasil China Mundo

1970 27 37 11,8 12,4 3,2*

1980 33 44 9,3 11,0 0,1

1990 26 35 -7,9 2,4 -4,4

2000 17 41 5,7 10,8 6,3

2008 18 43 7,7 5,8 0,8

Fonte: United Nation Statistics Division. Elaboração: Os autores. * refere-se ao ano de 1971.

Gráfico 1: Brasil, participação da indústria de transformação no valor adicionado (%)

Fonte: IPEADATA. Elaboração: Os autores.

Postulando a idéia de reestruturação e desmistificando a tese da

desindustrialização a discussão encontra guarida nos argumentos de Barros e Pereira.

516

O termo desindustrialização lançado de forma isolada pode soar em primeiro momento como fenômeno negativo e, portanto, indesejado, pois a indústria de transformação normalmente é o setor mais dinâmico da economia [...] O termo em questão faz referência a uma tendência mundial de perda da participação da indústria de transformação no PIB e no emprego total. [...] Não nos furtaremos a reconhecer, contudo, que o tecido industrial doméstico passa por transformações estruturais, percebidas muitas vezes como fontes de adversidades. Trata-se, na realidade, de um processo de reestruturação, cuja característica mais visível é a da mudança relativa de peso de cada atividade (manufatura e extrativa mineral) no valor adicionado industrial (BARROS & PEREIRA, 2008, p. 301-322).

De fato, em países como Canadá, França, Alemanha, Itália, Japão, Suécia

e Suíça constata-se a perda de participação da manufatura industrial no valor

adicionado total, fato que corrobora o argumento que aponta para um movimento de

tendência mundial.

Por sua vez, também é incontestável a mudança de peso relativo dos

diferentes gêneros na estrutura da indústria de transformação, movimento dinamizado

sobremaneira pelo aumento da renda per capita e por alterações na composição da

demanda.

A transformação estrutural de uma economia em fase de desenvolvimento constitui ainda um conjunto de mudanças na composição setorial da demanda, comércio exterior e produção de quem tem lugar simultaneamente com o aumento da renda per capita. Essa interdependência opera nas duas direções: o crescimento da renda altera a composição da demanda e da produção e o aumento das taxas de investimento, crescimento da produção e a realocação da mão-de-obra levam ao aumento da renda per capita. (BONELLI & GONÇALVES, 1998, p. 11).

Embora alguns autores (Cano, 1998 e 2008) adotem uma outra

classificação para os diferentes grupos da indústria de transformação, subdivididos de

acordo com a categoria de bens que produzem – duráveis, não-duráveis, semiduráveis,

de capital e intermediários – outros, mesmo reconhecendo não ser satisfatória por

razões diversas, subdividem a estrutura da produção industrial nos grupos: tradicionais,

dinâmicas – A e dinâmicas – B. Assim, entre os anos de 1920 até 1990 mudanças

sintomáticas foram registradas nos três grupos da indústria, visto que, enquanto as

indústrias tradicionais descreviam progressivo movimento de redução da sua

517

participação em porcentagem do valor da produção corrente, as indústrias classificadas

nos grupos dinâmica – A e B, em sentido oposto, aumentavam a sua participação. Do

mesmo modo, verificam-se também movimentos alternados de expansão e de redução

entre os diferentes gêneros da indústria. Tabela 7: Estrutura de produção industrial brasileira segundo grupos e gêneros selecionados (em % do valor da produção corrente) – 1920, 1950, 1970, 1980 e 1990

Estrutura da Produção Industrial (em %) Grupos e Gêneros

1920 1950 1970 1980 1990

Tradicionais 89,67 74,05 48,09 35,15 39,06 Madeira 4,04 3,39 2,29 2,05 1,01

Couro e Peles 2,35 1,52 0,66 0,49 0,53

Têxtil 25,20 18,69 9,29 6,50 5,23

Alimentos 37,35 32,02 20,21 14,05 18,81

Bebidas 4,40 3,13 1,88 1,07 1,15

Fumo 3,34 1,38 0,96 0,55 0,61

Dinâmicas – A 9,06 21,09 33,32 43,96 43,10 Metalurgia 3,18 7,60 12,47 13,90 13,12

Química 2,02 5,18 10,89 19,52 20,92

Dinâmicas – B 1,27 5,31 18,61 20,89 17,82 Mecânica 0,07 1,60 5,70 7,69 5,99

Material Elétrico ... 1,40 4,71 5,26 5,38

Material de Transporte 1,20 2,31 8,20 7,94 6,45

TOTAL 100,00 100,00 100,00 100,00 100,00

Fonte: BONELI & GONÇALVES, 1998. Adaptação: Os autores.

Ainda que alguns gêneros das indústrias de tradicionais tenham esboçado

em 1990, comparativamente ao ano de 1980, alguma recuperação, todos (que foram

selecionados) experimentaram redução da participação relativa no valor da produção o

que contribuiu decisivamente para que a participação do grupo de indústrias

tradicionais sofresse abrupta compressão de 89,6% (1920) para 39,0% (1990). Em

sentido contrário, apesar da suave queda registrada em 1990, comparativamente ao

ano de 1980, dos gêneros mecânica e material de transporte, todos aumentaram sua

participação relativa no valor da produção, colaborando de forma relativa no valor da

produção, colaborando de forma positiva e crescente para que os grupos das indústrias

518

dinâmicas A – B aumentassem substancialmente suas respectivas participações no

valor da produção industrial.

3. Metodologia da Pesquisa

O estudo procura examinar a economia e a indústria de sete municípios

paulistas, os quais, apesar de não serem tão dispares em termos populacionais,

conformam características bastante específicas, ao ponto de configurarem contrastes

bem significativos.

A natureza quantitativa da pesquisa explica-se devido ao emprego de

somente dados estatísticos relacionados à economia e à indústria.

Considerando o fato de que nenhum trabalho de coleta de dados

particulares se fez presente neste estudo, assume-se, que diante das interpretações a

serem elaboradas em decorrência do emprego de dados agregados, a pesquisa, por

este motivo conculta-se em analisar o caráter qualitativo das relações ou dos

comportamentos dos sujeitos.

Por isto mesmo, as intenções, as motivações e as estratégias dos atores

envolvidos ficam, por assim dizer, à margem das interpretações. Do mesmo modo, que

quando se emprega dados estatísticos agregados, as particularidades, acabam sendo

escamoteadas.

Os municípios paulistas selecionados foram os de Bauru, Diadema,

Franca, Jundiaí, Limeira, Piracicaba e de São José do Rio Preto.

A economia e a indústria destas mesmas localidades são examinadas sob

a ótica de diverso elenco de variáveis econômicas: PIB, produto per capita, valor

adicionado fiscal, emprego formal, valor total das exportações, rendimento médio dos

vínculos ativos na indústria, que permitiram estabelecer comparações entre os

municípios selecionados.

Por esta forma, o estudo se apóia no método estatístico comparativo, visto

que, em distintos períodos de tempo são captadas mudanças e variações no conjunto

de indicadores analisados.

519

Emprega-se também o coeficiente de especialização do valor adicionado

fiscal – que mede a importância de determinada atividade dentro da estrutura

econômica da localidade – para identificar em cada um dos municípios examinados os

gêneros da indústria de maior representatividade, ou seja, aqueles de maior percentual

de participação entre os demais.

Em seguida, os ramos da atividade industrial selecionados segundo os

maiores coeficientes de participação no valor adicionado fiscal, são classificados por

tipo de tecnologia – alta tecnologia, média alta tecnologia, media baixa tecnologia e

baixa tecnologia.

Muito embora o estudo não tenha ainda examinado com maior nível de

detalhamento as variáveis econômicas selecionadas e analisadas, foi deveras positivo

por poder estimular a elaboração de uma pesquisa mais detida com foco no

desenvolvimento econômico local/regional.

Finalmente, convém ressaltar que as variáveis econômicas utilizadas no

estudo foram todas obtidas através de fontes secundárias e oficiais do governo

brasileiro – IBGE, IPEADATA, Fundação SEADE e Ministério do Desenvolvimento e do

Comércio/MDIC.

3.1 Municípios paulistas: economia e indústria sob a ótica de indicadores econômicos.

Na seção anterior retratou-se as modificações que ocorreram na estrutura

da indústria brasileira, na composição das exportações de mercadorias segundo a

intensidade tecnológica, entre outras. Nesta seção, procuramos averiguar que

significado estas questões representam para a economia de sete municípios do estado

paulista.

O Estado de São Paulo ainda detém, pelo dinamismo da sua economia,

considerável peso na produção industrial e na geração da riqueza nacional.

520

Todavia, este mesmo território que é constituído por 645 municípios,

quinze regiões administrativas, ou microregiões e quantidade igual de mesorregiões –

configura contrastes significativos de inegável heterogeneidade regional.

Ainda que, em boa medida, a produção, o emprego, a renda, o consumo e

os investimentos, etc., estejam concentrados na Região Metropolitana de São Paulo e

em seu entorno mais próximo, nos três últimos decênios ocorreu considerável

desconcentração da produção industrial no sentido da capital para o interior do estado e

para outras localidades.

Embora a mencionada desconcentração industrial tenha tido início na

década de 1970, com a abertura mais intensa da economia brasileira no segundo

quadriênio da década de 1990, intenso processo de reestruturação produtiva foi ativado

por empresas e setores da indústria juntamente com um movimento de relocalização

industrial tanto no sentido da capital para o interior do estado como da capital para

outras localidades fora do estado.

Basta verificar que a participação relativa do valor adicionado da indústria

(em porcentagem do valor adicionado total) da microrregião de São Paulo reduziu-se de

76%, em 1970, para 32%, em 2007. Do mesmo modo, a participação do estado paulista

no VTI (valor da transformação industrial) nacional reduziu-se de 58%, em 1996, para

40%, em 2007.

Todavia, este processo de desconcentração industrial e de “interiorização

do desenvolvimento” não foi suficiente para reduzir as diferenças convergentes a uma

maior equalização regional.

Mesmo porque, uma ordem diversa de motivos pode explicar o problemas

dos desequilíbrios regionais: clima, tipologia e qualidade do solo, disponibilidade de

recursos (naturais, humanos e técnicos), localização geográfica, vantagens locacionais

marshallianas, política de atração de investimentos, organização da indústria e da sua

competitividade. Além do mais, enquanto determinados segmentos da indústria

cresceram, outros retraíram-se, da mesma forma, enquanto alguns municípios

cresceram e se desenvolveram, outros cresceram menos e pouco se desenvolveram,

sem mencionar também, aqueles que ficaram estagnados.

521

No entanto, a exceção dos motivos mencionados convém assinalar que

alterações na estrutura da economia e da indústria, bem como, a perda de participação

relativa da indústria no produto total, decorrem de mudanças de outra natureza.

A tendência à desindustrialização como percurso natural do processo de desenvolvimento econômico dos países capitalistas já estava implícita nos estágios formulados por Clark (1957), segundo os quais as mudanças nos níveis de elasticidade-renda da demanda para produtos industrializados (maior do que um para países com níveis baixos e médios de renda per capita; e ligeiramente menor do que um, para países com elevados níveis de renda per capita) explicam os ganhos relativos da participação do setor de serviços na renda e empregos totais, em detrimento da perda relativa do setor industrial. Ou seja, na formulação pioneira de Clark (1957), países de renda muito baixa contam com maior participação relativa dos setores primários no PIB, mas, à medida que alcançam níveis médios de renda per capita, essa participação majoritária é transferida para o setor industrial. Quando alcançam finalmente níveis elevados (e sustentáveis) de renda per capita, a perda de participação do setor industrial no produto agregado e, principalmente, no emprego total é transferida para o setor de serviços. (NASSIF, 2006, p 8-9).

Esta argumentação é devidamente oportuna e importante por dois

motivos: primeiro, porque explica as modificações que ocorrem na estrutura de uma

economia em decorrência do aumento dos níveis de renda e das conseqüentes

mudanças nos níveis de elasticidade-renda da demanda para produtos industrializados;

segundo, pelo fato de que este mesmo fenômeno pode, e deve, em boa medida,

expressar de forma mais consistente a perda de participação da indústria no produto

agregado dos municípios paulistas que constituem objeto deste estudo, cujas

evidências empíricas podem corroborar ou não esta argumentação. Convém salientar

que não pretendemos discorrer sobre o fenômeno da desindustrialização propriamente

dito mas, de fato, o que nos interessa é verificar o que aconteceu com a atividade

produtiva em sete municípios paulistas, diante das mudanças que ocorreram na

estrutura industrial brasileira. Além do mais, a partir da década de 1990 o fenômeno da

terceirização da economia inaugurou uma nova fase do desenvolvimento brasileiro que

passou a ser capitaneado pelo setor terciário da economia, ou seja, pelos segmentos

do comércio e dos serviços.

522

Também vale a pena destacar no que diz respeito ao desempenho da

indústria – medido pelo índice de quatum da produção física–média 2002 = 100 – de

acordo com as categorias de uso (IPEADATA) que em 1985, comparativamente ao ano

de 2009, o índice (média anual) da categoria de bens de consumo não-duráveis passou

de 83,2 para 110,7, j a categoria de bens de consumo duráveis, de 55,3 atingiu os

156,6 respectivamente.

Em trabalho mais recente, Rowthorn e Ramaswany (1999) reafirmam à la Clark (1957) que “a desindustrialização em economias avançadas não é necessariamente um fenômeno indesejável mas essencialmente uma conseqüência natural do dinamismo exibido por esses países. (...) O principal argumento é que o ritmo mais intenso de crescimento da produtividade do setor manufatureiro frente aos demais setores em economias avançadas provoca queda acentuada dos preços relativos dos bens industrializados e, por conseguinte, um forte estímulo à demanda desses produtos, mais do que compensando os níveis de elasticidade-renda marginalmente inferiores a um, observados nesses países. Paralelamente, o ritmo intenso da produtividade do setor manufatureiro explica a queda relativa do emprego gerado nesse setor, em virtude da introdução de técnicas poupadoras de mão-de-obra. (NASSIF, 2006, p. 9).

Independentemente de se tecer qualquer qualificação a esse respeito,

convém também acrescentar, que em certos casos, bem específicos, a reestruturação

produtiva do setor manufatureiro baseou-se em boa medida, no processo de

“terceirização de etapas do processo de fabricação”, que, por sua vez, transferiu

parcelas não desprezíveis do emprego formal para a informalidade no Brasil no último

decênio do século XX.

As estatísticas da produção física industrial retratam ainda um importante

movimento de inflexão da produção industrial, já a partir do segundo qüinqüênio da

década de 1990.

Entre alterados movimentos de expansão e de redução, a categoria de

bens de consumo não duráveis registrou entre 1975 até 1990 índices bem mais

expressivos de produção física do que a de bens de consumo duráveis. Entretanto, nos

dois últimos anos – apesar da crise global ter contaminado o ciclo de crescimento da

economia do país em 2009 – quais sejam, 2005 e 2009, observa-se tímida expansão

523

da produção física dos bens de consumo não-duráveis, enquanto as categorias de bens

de capital e de consumo duráveis registraram expansão mais vigorosa. Tabela 8: Brasil, indústria de transformação segundo índice de quantum da produção industrial por categorias de uso – anos selecionados

Índice de Quantum da Produção Industrial* Ano Bens de Capital Bens de Consumo Bens de Consumo

Duráveis Bens de Consumo

Não-duráveis

1975

1980

1985

1990

1995

2000

2005

2009

98,73

120,52

86,18

85,61

102,65

93,55

126,66

151,03

55,60

74,54

77,42

81,45

96,09

97,34

110,74

118,78

35,39

64,35

55,31

61,12

94,68

96,05

139,78

156,69

60,88

77,11

83,25

86,60

96,06

97,28

104,57

110,73

Fonte: IPEADATA

Elaboração: Os autores.

* Índice de quantum: média anual (2002 = 100).

Diante das mudanças que a economia brasileira, notadamente a atividade

produtiva experimentaram nos últimos quinze anos, resta-nos, senão, doravante,

examinar o que de fato ocorreu com os municípios paulistas selecionados. Tabela 9: Municípios paulistas segundo a estrutura econômica

Participação dos setores no PIB* total (%)

Agropecuário Indústria Serviços Municípios Paulistas

1970 2007 1970 2007 1970 2007

Bauru

Diadema

Franca

Jundiaí

Limeira

Piracicaba

S. J. Rio Preto

4,6

5,3

4,7

2,4

8,8

9,0

2,2

0,4

0,4

1,0

0,4

2,6

1,2

0,4

23,3

75,1

54,9

61,2

57,7

47,1

23,2

19,8

45,3

22,5

35,1

40,6

39,7

14,1

71,9

24,8

40,3

36,4

33,4

43,8

74,5

79,8

54,3

76,4

64,5

56,8

59,1

85,5

Fonte: IPEADATA

Elaboração: Os autores.

* PIB municipal e Valor Agregado em R$ de 2000.

524

As alterações na estrutura da economia dos sete municípios são

examinadas segundo a participação relativa do valor adicionado dos macro setores da

indústria, serviços e da agropecuária no PIB total em dois momentos distintos, a saber,

os anos de 1970 e 2007.

Em todos os sete municípios registrou-se perda de participação relativa da

agropecuária no PIB. Bauru e São José do Rio Preto denotam claramente

predominância do setor terciário e reduzida expansão da atividade industrial. Os

municípios de Diadema, Franca e Jundiaí foram os que experimentaram quedas mais

significativas de participação da indústria no produto, apesar de que todos os

municípios também computaram redução da participação da atividade industrial no PIB. Tabela 10: Distribuição do PIB, da população e do Valor Adicionado Industrial em municípios paulistas selecionados (em %) – 1970 e 2007

Distribuição Percentual (%)

População PIB Valor Adicional

Industrial

Municípios Paulistas

1970 2007 1970 2007 1970 2007

Bauru

Diadema

Franca

Jundiaí

Limeira

Piracicaba

S. J. Rio Preto

15,7

9,4

11,2

20,1

10,8

18,2

14,6

14,3

15,9

13,1

14,1

11,2

14,7

16,7

15,0

11,3

7,7

26,0

11,9

17,0

11,1

10,4

17,0

7,0

27,4

10,2

15,3

12,7

6,9

17,1

8,6

32,1

13,9

16,1

5,3

6,4

23,2

4,9

28,9

12,6

18,4

5,6

Total 100,0 100,0 100,0 100,0 100,0 100,0

Fonte: IPEADATA

Elaboração: Os autores.

* PIB municipal e Valor Agregado em R$ de 2000

Num período de quase quatro décadas (1970-2007) a população total dos

sete municípios aumentou de 839.166 para 2.430.069 habitantes. O PIB total (em R$

de 2000) passou de R$ 4.660.962,00 para R$ 29.197.612,00 e o VAI (valor adicionado

da indústria) passou de R$ 2.313.610,00 para R$ 8.276.604,00. No entanto, na média,

a contribuição da indústria (VAI) no PIB total despencou de 49,6% para 28,3%.

Observa-se também que no ano de 2007 em relação ao ano de 1970,

houve uma distribuição mais homogênea da população entre os municípios. O mesmo

525

já não se pode dizer quanto à distribuição do PIB e do Valor Adicionado Industrial, pois,

juntos, Diadema, Jundiaí e Piracicaba participavam com mais de 50% no produto

agregado e aumentaram a sua participação relativa no VAI de 65% para 70%. Nota-se,

ainda, que Franca foi o município que mais perdeu pontos em termos de participação

no VAI. Tabela 11: Municípios paulistas, PIB per capita (R$ mil) e variação absoluta (em Reais) – 1999 e 2007

PIB per capita (R$ mil) Municípios Paulistas 1999 2007 Variação Absoluta

Bauru

Diadema

Franca

Jundiaí

Limeira

Piracicaba

S. J. Rio Preto

6.282,61

11.114,45

4.945,82

14.408,47

8.465,62

8.613,54

6.132,85

15.232,73

22.371,23

11.205,22

40.703,90

19.108,73

21.766,25

16.209,73

8.950,12

11.256,78

6.259,40

26.295,43

10.643,27

13.152,71

10.076,88

Estado de São Paulo 9.250,35 22.667,25 13.416,90

Fonte: SEADE

Elaboração: Os autores.

A exceção de Limeira, os municípios de Bauru, Franca e de São José do

rio Preto foram os que contabilizaram as menores variações absolutas do PIB per capita

nos anos em tela. Fato curioso é que esses mesmos três municípios registraram os

percentuais mais expressivos de participação dos serviços no produto total de suas

economias. Os municípios de Diadema, Piracicaba e Limeira apresentaram participação

percentual dos serviços tão próxima quanto foi a variação absoluta do PIB per capita.

Ainda que de forma menos desagregada examina-se a estrutura

empresarial de cada um dos sete municípios a partir do número de unidades locais dos

setores de construção, indústria de transformação e de serviços.

Em termos de número de unidades locais por grandes setores da

atividade econômica, o de serviços superou com larga vantagem o de construção civil e

das indústrias de transformação.

526

Tabela 12: Construção, Indústria de Transformação e Serviços segundo o número de unidades locais e variação percentual em municípios paulistas – 1996 e 2006

Número de Unidades Locais

Construção 06/96 Ind. Transform. 06/96 Serviços* 06/96 Municípios Paulistas

1996 2006 % 1996 2006 % 1996 2006 %

Bauru

Diadema

Franca

Jundiaí

Limeira

Piracicaba

S. J. Rio Preto

270

137

99

270

146

315

387

254

221

142

338

177

335

520

-5,9

61,3

43,4

25,2

21,2

6,3

34,4

823

1.552

3.483

1.019

926

1.136

1.444

949

2.088

4.963

1.309

1.673

1.616

2.155

15,3

34,5

42,5

28,4

80,7

42,2

49,2

8.559

4.648

6.680

8.305

4.512

7.568

10.782

14.328

7.791

12.373

14.151

7.895

12.731

21.723

67,4

67,6

85,2

70,4

74,9

68,2

101,4

Total 1.624 1.987 22,3 10.383 14.753 42,1 51.054 90.992 78,2

Fonte: IBGE, Cadastro Central de Empresas

Elaboração: Os autores.

* Serviços: incluem as atividades de comércio, alojamento e alimentação, transporte, intermediação

financeira, comunicações, administração pública, atividades imobiliárias, saúde, educação e serviços

sociais.

Comparando o ano de 2006 com o de 1996, no setor de construção civil,

Diadema e Franca, registraram variação percentual do número de unidades locais bem

acima da média. Limeira e São José da Rio Preto contabilizaram as maiores variações

percentuais do número de unidades locais no setor das indústrias de transformação –

vale destacar que com variação percentual de quase o dobro da média, Limeira

assumiu posição destacada.

São José do Rio Preto e Franca, no setor de serviços, apresentaram

expansão expressiva do percentual de unidades locais.

Ainda que de forma inconclusiva, convém assinalar que em relação ao

pessoal ocupado total, a participação relativa das pessoas ocupadas nas indústrias de

transformação recuou em termos percentuais de 32,4% em 1996 para 30,7% em 2006,

fato que em certa medida poderia indicar a adoção de técnicas poupadoras de mão-de-

obra, mesmo porque, o percentual de pessoas empregadas/ocupadas em relação ao

número de unidades locais foi, na comparação de 2006 com o ano de 1996, quase o

dobro.

527

Tabela 13: Pessoal Ocupado na Construção, Indústria de Transformação e Serviços e variação percentual em municípios paulistas – 1996 e 2006

Pessoal Ocupado

Construção 06/96 Ind. Transform. 06/96 Serviços 06/96 Municípios Paulistas

1996 2006 % 1996 2006 % 1996 2006 %

Bauru

Diadema

Franca

Jundiaí

Limeira

Piracicaba

S. J. Rio Preto

1.844

993

692

2.249

465

1.707

2.324

4.597

3.292

1.554

5.265

2.307

6.967

4.544

149,3

231,5

124,6

134,1

396,1

308,1

95,5

8.504

34.163

20.719

27.222

14.897

16.096

10.187

14.806

60.417

37.689

36.089

28.742

34.482

19.503

74,1

76,8

81,9

32,6

92,9

114,2

91,4

47.573

23.209

23.053

41.994

20.319

37.446

47.151

75.028

43.068

44.950

95.294

40.897

69.719

93.208

57,7

85,6

94,9

126,9

101,3

86,2

97,7

Total 10.274 28.526 175,0 131.788 231.728 75,8 240.749 462.164 91,9

Fonte: IBGE, Cadastro Central de Empresas

Elaboração: Os autores.

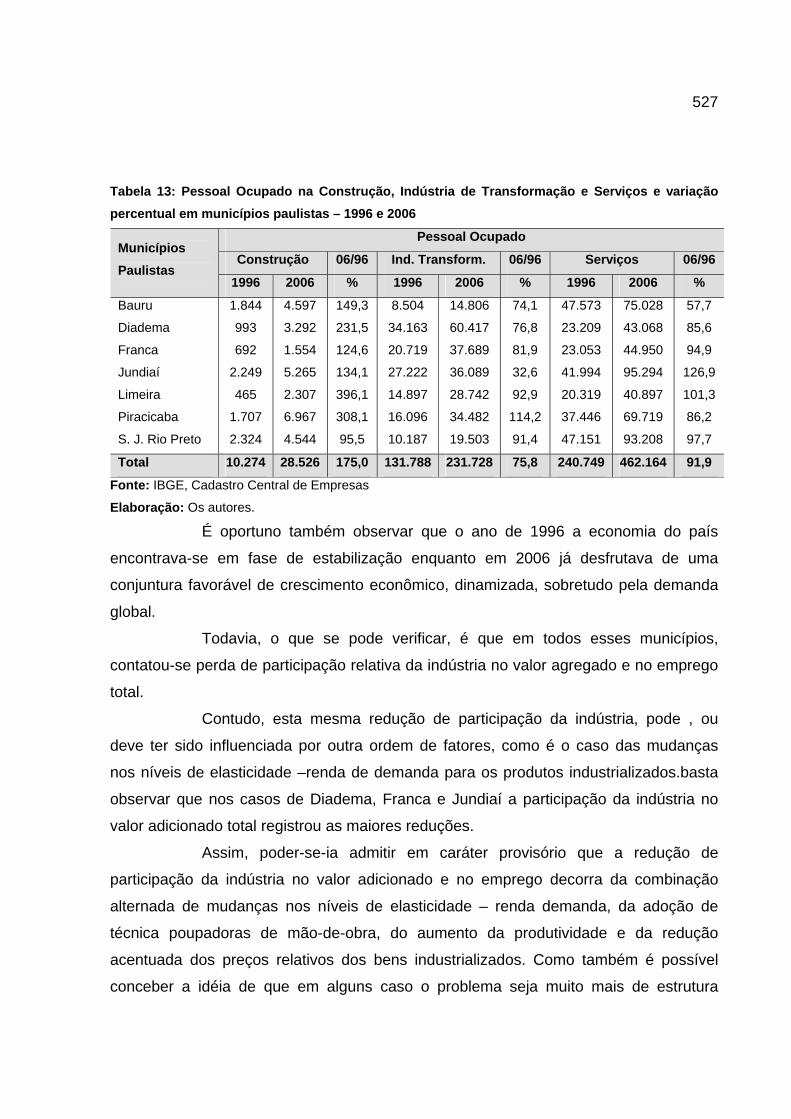

É oportuno também observar que o ano de 1996 a economia do país

encontrava-se em fase de estabilização enquanto em 2006 já desfrutava de uma

conjuntura favorável de crescimento econômico, dinamizada, sobretudo pela demanda

global.

Todavia, o que se pode verificar, é que em todos esses municípios,

contatou-se perda de participação relativa da indústria no valor agregado e no emprego

total.

Contudo, esta mesma redução de participação da indústria, pode , ou

deve ter sido influenciada por outra ordem de fatores, como é o caso das mudanças

nos níveis de elasticidade –renda de demanda para os produtos industrializados.basta

observar que nos casos de Diadema, Franca e Jundiaí a participação da indústria no

valor adicionado total registrou as maiores reduções.

Assim, poder-se-ia admitir em caráter provisório que a redução de

participação da indústria no valor adicionado e no emprego decorra da combinação

alternada de mudanças nos níveis de elasticidade – renda demanda, da adoção de

técnica poupadoras de mão-de-obra, do aumento da produtividade e da redução

acentuada dos preços relativos dos bens industrializados. Como também é possível

conceber a idéia de que em alguns caso o problema seja muito mais de estrutura

528

industrial, principalmente de municípios que apresentam sintomas de

sobreespecialização e de pouca diversificação da estrutura produtiva. Quadro 1: Municípios paulistas Segundo o Coeficiente de Especialização do Valor Adcionais Fiscal (em%) – 2005

Municípios Coeficiente de especialização do V.A.F. (%)

Bauru Edição, impressão e gravações (30,10%); produtos alimentícios (28,89%) e

máquinas e equipamentos (10,32%)

Diadema Produtos de metal(12,02%); máquinas e equipamentos (11,64%); Material de

Transporte, Montadoras e Autopeças (18,50%); Produtos de Plástico (9,44%)

Franca Couro e Calçados (79,32%); Produtos Químicos (4,42%), Máquinas e

Equipamentos (3,03%); Produtos de Plásticos (3,27%)

Jundiaí Produtos de Metas (9,07%); Máquinas e Equipamentos (8,09%); Produtos de

Plásticos (10,28%); Bebidas (19,53%); Papel e Celulose (5,37%); Produtos

Químicos (6,07%)

Limeira Material de Transporte, Montadoras e Autopeças (31,76%); Papel e Celulose

(27,38%); Produtos Químicos (8,38%); Máquinas e Equipamentos (7,06%);

Produtos Alimentícios (6,10%)

Piracicaba Produtos Alimentícios (16,15%); Máquinas e Equipamentos (30,91%);

Metalurgia Básica (5,80%); Fábrica Produtos Minerais não Metálicos (4,39%);

Fabricação e Montagem de Veículos Automotivos, Carrocerias e Reboques

(8,31%); Fábrica de Produtos Têxteis (3,56%); Fabricação de Móveis Industriais

Diversos (3,05%)

S. J. Rio Preto Produtos de Metal (13,84%); Máquinas e Equipamentos (5,44%); Equipamentos

Óticos,Automação e precisão (7,85%); Material de Transporte, Montadoras e

Autopeças (16,61%); Móveis (9,78%); Prod. Farmacêuticos (4,36%); Fabr. Art.

Vest. Acessórios (5,64%); Produtos Alimentícios (11,18%)

Fonte: SEADE

Elaboração: Os autores.

Coef. Espec. do V.A.F.: mede a importância de determinada atividade dentro da estrutura econômica da

localidade.

Pelo fato dos indicadores econômicos de abrangência municipal não

constituírem séries históricas, muito menos indicadores mais desagregados – a

exemplo do valor adicional fiscal industrial que no máximo permite identificar apenas 26

categorias CNAE da estrutura industrial – limitamo–nos ao exame de apenas um ano.

Assim sendo optamos por considerar entre os municípios selecionados os coeficientes

de especialização do V.A.F. industrial de maior representatividade.

529

Uma análise mais detalhada dos coeficientes de especialização V.A.F.,

permite-nos constatar a priori, que os municípios de Bauru e Franca conformaram uma

estrutura industrial fortemente concentrada em poucos gêneros da indústria, pois

enquanto em Bauru apenas três destes somaram 69,3%, em Franca, os quatro

principais segmentos da indústria representavam 90,0% do coeficiente de

especialização do V.A.F. , o que significa acentuada concentração em poucos gêneros

da indústria e fraca diversificação da estrutura industrial.

Em Limeira, apenas cinco segmentos da indústria computaram um

coeficiente de especialização de 80,6%, enquanto no município de Diadema os quatro

mais expressivos ramos da indústria representaram 51,6% deste mesmo coeficiente.

No município de Jundiaí, seis gêneros da indústria totalizaram 58,4% do

coeficiente. Já em Piracicaba e São José do Rio Preto observa-se fora as

excepicionalidades, uma distribuição menos concentrada do coeficiente de

especialização do V.A.F. o que denota uma estrutura industrial certamente mais

diversificada.

Um indicador sem dúvida importante que reflete o dinamismo bem como o

desempenho da economia, relaciona-se à inserção no comércio internacional traduzido

pelas exportações. Tabela 14: Municípios paulistas segundo o valor das exportações (US$ FOB) e variação percentual (%) - 2004 e 2008

VALOR TOTAL DAS EXPOSTAÇÕES Municípios

2004 2008

VariaçãoPercentual (%)

Bauru 78.589.149 209.766.495 16,88

Diadema 224.044.339 282.153.941 25,94

Franca 226.207.996 231.357.869 2,28

Jundiaí 259.804.312 642.907.565 147,46

Limeira 293.452.923 498.915.251 70,01

Piracicaba 1.1896.269.833 2.573.987.775 116,98

S. J. Rio Preto 17.074.197. 46.845.183 174,36

Total 2.185.451.749 4.485.934.170 96,28

Fonte: SEADE

Elaboração: Os autores.

530

É inegável que fatores como a taxa de câmbio, o tamanho da base

exportadora, a composição da pauta exportadora (tipologia de produtos), preços e

demanda, etc., influenciam o desempenho do setor exportador. Por sua vez, os valores

agregados não nos proporciona uma análise mais detida da estrutura das exportações

de cada um dos municípios em tela.

Mesmo assim, os municípios de Bauru, Jundiaí, Piracicaba e São José do

Rio Preto, em termos comparativos em porcentagem, aumentaram as suas exportações

bem acima da média, enquanto a exceção de Diadema e de Limeira (salvo Limeira)

Franca experimentou desempenho pífio, registrando ligeiro aumento de 2,2%.

De acordo com os coeficientes de especialização do valor adicionado

fiscal, apura-se a quantidade de gêneros da indústria nos sete municípios de acordo

com o tipo de tecnologia. Tabela 15: Municípios paulistas e quantidade de gêneros da indústria segundo os coeficientes de especialização do V.A.F. por tipo de tecnologia – 2005

Quantidade de Gêneros da indústria por tipo de tecnologia Municípios

ALTA MÉDIA MÉDIA BAIXA BAIXA

Bauru 1 2

Diadema 2 2

Franca 2 1 1

Jundiaí 2 2 2

Limeira 3 2

Piracicaba 2 2 3

S. J. Rio Preto 2 2 1 3

Fonte: SEADE, MDIC.

Elaboração: Os autores.

De um total de 37 gêneros da indústria de transformação selecionados de

acordo com os mais expressivos coeficientes de especialização do V.A.F. e agrupados

por tipo de tecnologia, verifica-se que os ramos de alta e média alta tecnologia

somaram em ternos percentuais 43,2%do total, enquanto aqueles de média tecnologia

representaram 56,8%. Os gêneros de baixa tecnologia totalizaram 35,2% e os de média

alta 37,8%, o que denota certo equilíbrio entre a quantidade de ramos da atividade

produtiva nestas mesmas categorias de tecnologia.

531

Convém a partir dão apurar os percentuais do coeficiente de

especialização do V.A.F. para saber de que forma se dá a sua distribuição por tipo de

tecnologia. Tabela 16: Municípios paulistas e distribuição do coeficiente de especialização do V.A.F. (em%) por tipo de tecnologia na indústria – 2005

Coeficiente de Especialização do V.A.F. industrial por tipo de tecnologia (em% ) Municípios

ALTA MÉDIA MÉDIA BAIXA BAIXA

Bauru 10,32 58,99

Diadema 30,14 21,46

Franca 7,45 3,27 79,32

Jundiaí 14,16 19,35 24,9,

Limeira 47,20 33,48

Piracicaba 39,22 10,19 22,76

S. J. Rio Preto 12,21 22,05 13,84 26,60

Fonte: SEADE, MDIC.

Elaboração: Os autores.

A presença de indústrias de baixa tecnologia com percentuais mais

elevados dos coeficientes de especialização do V.A.F. foi identificada em Franca e em

Bauru, já no outro extremo, as indústrias de alta tecnologia só apareceram em São

José do Rio Preto. Os coeficientes de especialização do V.A.F. em indústrias de média

alta tecnologia de maior percentual foram localizadas em Limeira, Piracicaba e

Diadema, conquanto indústrias de média baixa tecnologia com percentuais mais

significativos localizaram-se nos municípios de Diadema e Jundiaí.

Quando relacionamos os coeficientes de especialização do V.A.F.

industrial por tipo de tecnologia com o valor das exportações (US$/FOB) totais dos

municípios em tela, no ano de 2008, verificamos que o valor total das exportações de

Piracicaba, Jundiaí e Limeira – por sinal bem elevados em relação às demais

localidades - em alguma medida, reflete o comportamento das exportações brasileiras

por intensidade tecnológica, pois, no ano de 2008, comparativamente ao de 1996, os

setores industriais de média alta e de média baixa intensidade tecnológica foram os que

detiveram as menores reduções percentuais em relação aos demais setores industriais

por intensidade de tecnologia nas exportações do país. Já os de baixa tecnologia,

532

tiveram redução de 36,0% para 26,0% em termos participação relativa no total das

exportações.

Por outro lado, em razão do alto coeficiente de especialização do V.A.F.

industrial de Franca corresponder a um setor de baixa tecnológica (couros e calçados),

provavelmente, o reduzido valor de suas exportações – como também da variação

registradas – pode estar relacionado à queda de participação relativa das exportações

brasileiras de baixa tecnologia, assim como da concentração das exportações do

município nesta mesma categoria, que, poderia também estar associada ao câmbio,

entre outros motivos.

Entretanto, para efeito de uma conclusão mais consistente, seria

necessária uma análise mais detida da estrutura da pauta exportadora de cada

município.

Na seqüência procura-se verificar qual o significado da estrutura industrial

– a partir do coeficiente de especialização do V.A.F. por tipo de tecnologia – em relação

ao emprego industrial e a seu rendimento médio nominal mensal em cada uma das

localidades. Tabela 17: Municípios paulistas, emprego formal em número de pessoas, rendimento médio nominal e variação percentual na indústria – 1999 e 2008

Emprego Formal¹ Rendimento Médio² Municípios

1999 2008

Variação Percentual 1999 2008

Variação Percentual

Bauru 11.664 15.254 30,8 768,37 1.454,82 89,3 Diadema 42.666 59.006 38,3 1.058,77 1.840,51 73,8 Franca 21.718 28.622 31,8 479,51 921,65 92,2 Jundiaí 29.081 42.892 47,5 1.067,86 2.249,51 110,6 Limeira 18.703 29.203 56,1 967,89 1.726,43 78,4 Piracicaba 20.16 36.895 83,5 979,85 1.985,12 102,6 S. J. Rio Preto 12.522 20.157 60,9 529,98 1.155,61 118,0 Total 156.460 232.029 48,3 836,03* 1.619,09* 93,7

Fonte: SEADE

Elaboração: Os autores.

¹ Emprego formal: refere-se ao total de vínculos ativos.

² Rendimento médio: em reais correntes * Rendimento médio total: refere-se à soma dos rendimentos médios dividido pelo número de

municípios.

533

Em termos percentuais, a variação de emprego formal nos municípios de

Limeira, Piracicaba e de São José do Rio Preto situaram-se acima da média e, incluindo

Jundiaí foram as localidades que registraram os percentuais mais altos.

Exceto São José do Rio Preto, os municípios de Jundiaí, Limeira e de

Piracicaba, tanto registram os percentuais mais elevados de variação do emprego

formal, como também, foram aqueles que produziram os valores mais expressivos de

exportações totais.

Em se tratando de rendimento médio nominal dos empregos formais na

indústria, admite-se que a exceção de São José do Rio Preto, os dois municípios que

indicaram os valores mais baixos resulte, de um lado, da redução da participação do

valor adicionado da indústria no PIB – basta verificar o que ocorreu na estrutura

econômica de cada localidade nos anos de 1970 e de 2007 - , por outro lado, decorra

de elevado coeficiente de especialização do V.A.F. industrial de Franca e de Bauru em

gêneros industriais de baixa tecnologia.

Finalmente, compara-se o ano de 2007 com o de 2000, para saber como

foi o desempenho do valor adicionado da indústria dos municípios em questão. Tabela 18: Valor Adicionado Industrial (em Reais) e variação percentual (%) em municípios paulistas – 2000 e 2007

Valor Adicionado Industrial * Municípios

2000 2007

Variação Percentual

Bauru 679,59 928,85 36,68

Diadema 1.991,93 3.350,55 68,21

Franca 445,34 719,70 61,61

Jundiaí 2.692,19 4.188,10 55,56

Limeira 1.121,73 1.186,33 61,92

Piracicaba 1.321,83 2.643,95 100,02

S. J. Rio Preto 580,86 814,80 40,27

Fonte: SEADE

Elaboração: Os autores. *Em milhões de reais.

Assim como foi interpretado o problema relacionado ao rendimento médio

nominal dos vínculos ativos na indústria (emprego formal), é cabível admitir, que em

termos de valores absolutos o Valor Adicionado de Franca e Bauru resulte do peso

534

exercido pelo alto coeficiente de especialização em indústrias de baixa tecnologia,

associado à provável mudança no nível do coeficiente de elasticidade – renda da

demanda.

Basta verificar os índices de volume de vendas no comércio varejista

ampliado – índice base fixa (2003=100) em janeiro de 2004 e em dezembro de 2009

divulgado pelo IBGE que em seis segmentos do varejo registraram:

a) hipermercados, supermercado, produtos alimentícios, bebidas e fumo

índices de 99,39 e de 143,92,

b) tecidos, vestuário e calçados 79,67 e 97,58;

c) móveis e eletrodomésticos 106,14 e 213,98;

d) equipamentos e materiais para escritório, informática e comunicação

107,65 e 661,08; e

e) veículos e motocicletas 106,86 e 208,25 respectivamente.

Destarte, os produtos de média alta e de alta tecnologia contabilizaram um

movimento bem superior de vendas no varejo, enquanto os bens de baixa e média

baixa tecnologia experimentaram expansão bem mais moderada de vendas, os quais,

podem em alguma média, terem produzido algum efeito sobre o desempenho industrial

de Bauru e de Franca, sem contar contudo com o comportamento das exportações de

ambas as localidades.

Considerações Finais

Com o advento da Terceira Revolução Industrial gestada no berço do

capitalismo avançado, surgiu um novo paradigma industrial que alterou profundamente

as bases da acumulação de capital. De apenas um arranjo técnico, o sistema

econômico capitalista transitou para um arranjo técnico-científico-informacional, pois a

produção industrial passou a incorporar mais os avanços da ciência e as novas

tecnologias da informação. Do mesmo modo, além das tecnologias mais sofisticadas,

ferramentas gerenciais mais modernas e estratégias empresariais mais arrojadas

passaram a ser adotadas pelas empresas.

535

Produtos industriais de maior composição tecnológica e valor agregado

foram aumentando sua participação no fluxo de mercadorias transacionado por meio do

comércio mundial.

A dinâmica competitiva num quadro de globalização crescente imprimiu

novo ritmo a economia, alterando substancialmente a estrutura da indústria e dos

empregos, bem como, redesenhou uma nova espacialidade da produção industrial.

Estes movimentos foram suficientemente intensos para imprimir uma nova

dinâmica ao desenvolvimento econômico.

No Brasil, as mudanças na estrutura da indústria que já estavam em curso

foram aceleradas com a abertura da economia, apesar de ainda hoje o caráter

regressivo da especialização das exportações do país manifestar-se em porcentagem

apreciável.

Nos municípios, os diferentes segmentos da atividade produtiva

esboçaram reações das mais variadas formas em decorrência da reestruturação

produtiva colocada em curso na fase mais obtusa do ajuste pró-estabilização.

As economias locais, notadamente suas respectivas empresas industriais,

sofreram impactos diferenciados exercidos pela abertura econômica, tanto como pelos

expedientes de política macroeconômica adotados pelo governo federal.

Com a recuperação do significado e da importância do local, o

desenvolvimento econômico e social condicionou-se sobremaneira à capacidade de

organização e de articulação dos atores corporativos e sociais em torno da elaboração

de propostas e de estratégias convergentes à promoção da competitividade e do

desenvolvimento.

Políticas de atração e de investimento suscetíveis de implementarem

diversificação da estrutura industrial, juntamente com as novas formas de organização

da indústria – distritos industriais, APL’s, SPL’s, clusters, tecnopólos – foram

mobilizados com o propósito de aumentar a competitividade e imprimir novo ritmo de

crescimento em economias de diferentes localidades.

Em certos casos a estrutura industrial mais diversificada, inclusive por tipo

de tecnologia, proporcionou resultados de viés econômico bem mais expressivos, em

536

outros casos, a sobreespecialização em gêneros industriais de baixa tecnologia

produziram resultados mais tímidos.

Enfim, pensar o desenvolvimento econômico e social local e/ou regional

implica, primeiramente, na forma de reação ativa, agir de maneira articulada sob as

bases da cooperação entre os atores sociais, conquanto o aumento e o aprimoramento

da competitividade condiciona-se às estratégias empresariais e à capacidade de

implementar políticas convergentes ao fortalecimento das especializações e de

fomentar novas vocações.

Referências Bibliográficas

BAER, Werner. A industrialização e o desenvolvimento econômico do Brasil. Tradução de Paulo Almeida Rodrigues. 7 ed. Rio de Janeiro: Editora da Fundação

Getúlio Vargas, 1988.

BARROS, Octavio de; PEREIRA, Robson Rodrigues. Desmistificando a tese desindustrialização: reestruturação da indústria brasileira em uma época de transformações cambiais. In: Brasil globalizado: o Brasil em um mundo

surpreendente. [organizadores] Fábio Giambiagi, Octávio de Barros; [autores] Afonso

Celso Pastores ... [et al]. Rio de Janeiro: Elsevier, 2008.

Bird - Banco Mundial. Disponível em [http://www.bancomundial.org]. Acessado em

21/04/2010.

BONELLI, Regis; GONÇALVES, Robson R. Para onde vai a estrutura industrial brasileira? Rio de Janeiro: TD n. 540, IPEA, Jun. 1998.

CANO, Wilson. Desequilíbrios regionais e concentração industrial no Brasil, 1930-1995. 2 ed. Campinas, SP: UNICAMP. IE, 1998.

CARDOSO DE MELLO, João Manuel. Conseqüências do neoliberalismo. Economia e Sociedade. Campinas, SP: IE/UNICAMP, 1992.

COUTINHO, Luciano. A especialização regressiva: um balanço do desempenho industrial pós-estabilização. In: Brasil: desafios de um país em transformação. João

537

Paulo dos Reis Velloso (coordenador), Edmar Bacha ... [et al]. Rio de Janeiro: José

Olympio, 1997.

FERRAZ, João Carlos. Crescimento econômico: a importância da estrutura produtiva e da tecnologia. Visão do Desenvolvimento: BNDES, n. 45, Fevereiro, 2008.

HADDAD, Paulo R. Clusters e desenvolvimento regional no Brasil. Paraná: Revista

Brasileira de Competitividade, ano 1, n. 2, Agosto/Novembro 2001. Disponível em

[http://www.fiepr.org.br/adr/uploadAdress/artigo_Clusters].

IBGE – Instituto Brasileiro de Geografia e Estatísticas. Disponível em

[http://www.ibge.gov.br/]. Acessado em 18/04/2010.

IPEADATA – Banco de Dados Macroeconômicos. Disponível em

[http://www.ipeadata.gov.br]. Acessado em 17/04/2010.

LAMONICA, Marcos Tostes; Feijó, Carmem Aparecida. Crescimento e industrialização no Brasil: as lições das Leis de Kaldor. Recife/PE, XXXV Encontro

Nacional de Economia, 2007.