Índice a s s u n t o pÁgin a - 1icfex.eb.mil.br · constantes do anexo “a”, quando da...

TRANSCRIPT

ÍNDICE

A S S U N T O PÁGINA

1ª Parte – APROVAÇÕES DIVERSAS Registro de Conformidade Contábil Mensal ......................................................................... 64

2ª Parte - INFORMAÇÕES SOBRE APROVAÇÃO DE TOMADA DE CONTAS

1. TOMADA DE CONTAS ANUAL ............................................................................................... 65

2. TOMADA DE CONTAS ESPECIAL ......................................................................................... 65

3. TOMADA DE CONTAS EXTRAORDINÁRIA ........................................................................... 65

3ª Parte – ORIENTAÇÕES TÉCNICAS1. MODIFICAÇÕES DE ROTINAS DE TRABALHO ....................................................................

a. Indenização de viaturas civis – Danos causados a terceiros (Anexo “A”) .......................

65

b. Registros Contábeis – Escrituração do material de consumo (Anexo “B”) ......................

65

2. RECOMENDAÇÕES SOBRE PRAZOS– Pl Anual de Atv de Aud / 2º Semestre (PAAA / 2º Semt 2006) (Anexo

“C”) .......................... 65

3. SOLUÇÕES DE CONSULTASa. Pensão alimentícia

............................................................................................................. 66

b. Gratificação de representação ........................................................................................... 67

4. ATUALIZAÇÃO DA Leg, NORMAS, Sist CORPORATIVOS E Or PARA AS UG

a. Legislação e Atos Normativos de interesse das UG – Danos ao Erário – Parcelamento – Nº máximo de prestações – Orientações ............... 67

b. Orientações 67000000– Inclusão de procedimentos no Manual do SIAFI ................................................................... 67

000000– Participação de pessoa física em Pregão Eletrônico ...................................................... 67

000000– FuSEx – Criação pelo DGP do Sist de Reg de Encam (SIRE) para OCS/PSA ............. 67

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 61 Confere

________________ S Ch 1ª ICFEx

000000– FuSEx – Início do funcionamento do SIRE ..................................................................... 67

000000– Disponibilização pelo CPEx dos Rel Pg Pes por posto ou graduação ........................... 67

000000– Módulo SICONV do SIASG – Nova funcionalidade ............................................... 68

000000– Mdl SICON do Comprasnet – Disponibilização da transação “>CANCONCRON” ....... 68

000000– SICAF – Novo procedimento para registro de certidões conjuntas ............................ 68

000000– SICAF – Novo Proced quando ocorrer à paralisação dos servidores da junta comercial .......................................................................................................................................

68

A S S U N T O PÁGINA

000000– Estágio de Atualização dos Agentes da Administração das UG vinculadas ................ 68

4ª Parte – ASSUNTOS GERAIS2. INFORMAÇÕES DO TIPO “VOCÊ SABIA?”

a. Agentes da Administração (Agt Adm) 0000001) Preceitos dos Agt Adm ................................................................................................. 68

0000002) Assunção de funções ................................................................................................... 68

0000003) Subst do OD pelo OD Subst (OM em Exc fora da Sede) ............................................. 68

0000004) Subst do OD pelo OD Subst – Normas ........................................................................ 68

0000005) Substituição do Enc do Suporte Doc ............................................................................ 68

0000006) Responsabilidades do Fisc Adm perante seu OD – Processo patrimonial da UG ....... 69

b. Licitação & Contratos 00000001) Modalidades previstas pela Lei nº 8.663/93 ............................................................... 69

00000002) Rlz de Licit na modalidade Convite x Ut do limite de R$ 8.000,00 ............................ 69

00000003) Licitação na modalidade Convite – Casos de desobrigação de Rms à Asse Jur RM 69

00000004) Modalidade Pregão & Pregão eletrônico ................................................................... 69

00000005) Não Rlz de Pregão Eletrônico – Situações especiais ................................................. 69

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 62 Confere

________________ S Ch 1ª ICFEx

00000006) Perfil HOMPREGÃO – Destinação para o OD .......................................................... 69

00000007) Designação do pregoeiro em BI & Port nº 064 ...................................................... 69

00000008) Homologador de Pregão x Pregoeiro – Impossibilidade ............................................ 69

00000009) Treinamento (Exc programado) no Comprasnet ....................................................... 69

00000010) Fracionamento de despesas x Princípio da anualidade do orçamento ...................... 69

00000011) Registro de contratos de despesas no SICON ........................................................... 69

00000012) Publicação “Licitações e Contratos” (3ª Ed) do TCU .................................................. 69

00000013) Pcp acréscimos na 3ª Ed da publicação “Licitações e Contratos” ............................. 69

00000014) Endereço eletrônico para obtenção da publicação “Licitações e Contratos” (3ª Ed) .. 69

c. Guia de Previdência Social (GPS)0000001) Liquidação de uma despesa na UG primária – Campo “FAVORECIDO” da GPS ...... 70

0000002) Liquidação de uma despesa na UG primária – Campo de devolução da GPS ............ 70

d. CPR – Transação “>CONMOVDOC” – Possibilidades ..................................................... 70

e. Despesas de Exercícios Anteriores (Diárias & Ajuda de Custo)0000001) Elb de Proc Exc - Orientações ...................................................................................... 70

0000002) Mudança da Leg (Port nº 793–Cmt Ex, de 12 Dez 03, Altr Port Min nº 1.054/97) 70

A S S U N T O PÁGINA

f. Sistemática de doações na Força Terrestre0000001) Cadastramento obrigatório do doador no SIAFI ........................................................... 70

0000002) Inscrição obrigatória do doador no SIAFI (transação “ATUCREDOR”) ............ 70

g. Atividade comercial – Inexistência de legislação de amparo .......................................... 70

h. Prazos para conformidade – Situação em feriados que não são nacionais ................... 70

i. Procedimentos contábeis na UG000001) NL – Fechamento mensal – Cuidados com a “data de emissão” ....................... 70

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 63 Confere

________________ S Ch 1ª ICFEx

000002) Saldo na conta contábil 21219.60.02 – Suprimento de Fundos – Fechamento ........... 71

000003) Manual do SIAFI – Macrofunção 02.11.15 – Retenção de tributos................................. 71

000004) D Cont – Autorização para incluir centro de custos no SIAFI.......................................... 71

j. Pg Pes000001) Atualização do Manual do Usuário nº 1 (Pg Mil Atv) – Mil EV ........................................ 71

000002) Exm Pg Pes & Demais Exm ........................................................................................... 71

l. USM – Valor a partir de 01 Jul 06 ....................................................................................... 71

m. Convênios – Saldos não utilizados – Devolução ............................................................. 71

n. Processo de Impugnação (PI) – Situações para instauração ......................................... 71

o. Danos ao erário – Ressarcimento independente do resultado do julgamento na Jus Mil 71

p. Processo Administrativo (PA) 66660000001) Finalidades da instauração ......….......................................................................... 72

0000002) Encarregado – Designação preferencial ………………………………………………….. 72

00003)3) Conclusão e Solução diferente do IPM – Orientações .............................................. 72

0000004) Providências para a realização da referida cobrança ................................................... 72

q. Sistema de Patrimônio Imobiliário da União (SPIUNET)1) Destinação do SPIUNET

............................................................................................. 72

2) Responsabilidade pelo controle dos imóveis .............................................................. 72

3) Acesso ao SPIUNET ................................................................................................... 72

o. Decisões do TCU de interesse da UG1) Contrato de fornecimento de passagens aéreas

......................................................... 72

2) Citação solidária – Fiscal de contrato considerado omisso ......................................... 72

3) Despesas com alimentação de pessoal – Cálculo pela estimativa do efetivo ........... 72

4) Sup Fundos para Dps de pronto pagamento – Vários Sup Fundos em conjunto para Aqs do mesmo objeto ........................................... ......................................................................

72

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 64 Confere

________________ S Ch 1ª ICFEx

A S S U N T O PÁGINA

5) Indicadores de gestão – Fonte Revista do TCU – Acesso ......................................... 72

6) Acórdãos do TCU para consulta dos OD (como orientação) – Acesso ..................... 72

2. ANIVERSÁRIO DE OM ............................................................................................................ 72

ANEXOSAnexo “A”INDENIZAÇÃO DE VIATURAS CIVIS ...................................................................................

74

Anexo “B”CONTROLE PATRIMONIAL DE MATERIAL DE CONSUMO 77

Anexo “C”PLANO ANUAL DE ATIVIDADES DE AUDITORIA (PAAA).........................................................

83

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 65 Confere

________________ S Ch 1ª ICFEx

MINISTÉRIO DA DEFESAEXÉRCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANÇAS1ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO

(Sv Fundos Reg / 1ª RM – 1934)

BOLETIM INFORMATIVO Nº 06 / 2006 – 1ª ICFEx (Junho 06)

1ª PARTE – CONFORMIDADE CONTÁBIL

Registro da Conformidade Contábil – Maio / 2006Conforme já foi amplamente divulgado em B Info anteriores – e mais recentemente

por intermédio da Msg nº 059 - S/3.TC - Cic / 1ª ICFEX, de 26 Maio 06 (Msg SIAFI Nº 2006/0775969, de 26 Maio 06) a ausência da “ Conformidade Diária ” e “ Conformidade de Suporte Documental ” constituem causa obrigatória para o registro de restrição por parte das ICFEx (Cod 951 FALTA/RESTRICAO NA CONFORMIDADE DIARIA E Cod 999 FALTA/RESTRICAO CONFORM SUPORTE DOCUMENTAL.)

Tendo em vista a importância do assunto (que foi objeto de um e-mail pessoal do Ch 1ª ICFEx a todos os OD: E-mail nº 012 – Ch, de 31 Maio 06), esta Inspetoria volta a relembrar o teor de outra recomendação formulada aos OD por intermédio da Msg nº 017 – S/3.SG / 1ª ICFEx / Circ., de 11 Fev 05 (Msg SIAFI nº 2005/0173687, de 11 Fev 05), que aborda a relação de fatos que não podem ser aceitos como motivo de justificativa para a falta das conformidades, a saber:

– férias ou dispensas do titular ou do substituto;– dias sem expediente; meio expediente; expediente administrativo; feriados

militares, municipais ou estaduais (somente os feriados nacionais são computados como dias úteis);

– Sv de escala, inspeções e visitas, exercício no terreno, missões externas;– queda da senha, por má utilização da senha ou nº do CPF (bloqueio por mais

de duas tentativas) ou não utilização por mais de 30 (trinta) dias – o que, muitas vezes, ocorre com o Enc substituto; e

– ocorrência de “problemas técnicos com os equipamentos” ou “problemas operacionais”.

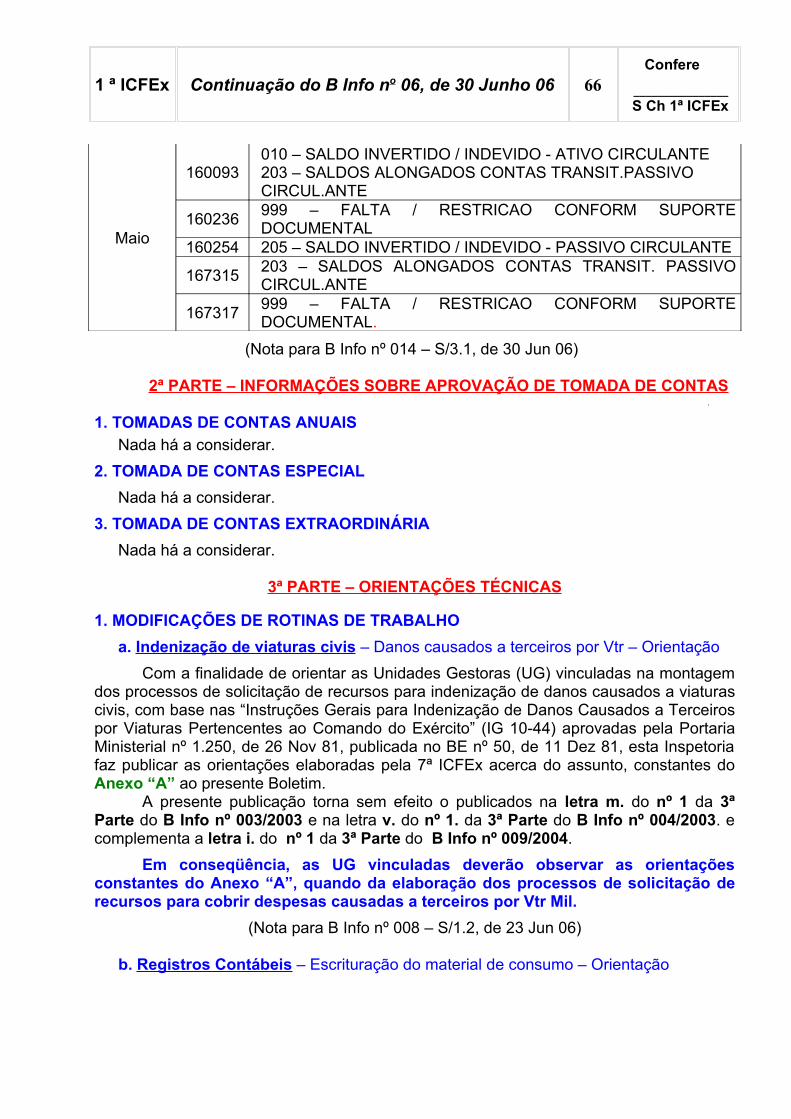

Em cumprimento às disposições da Coordenação-Geral de Contabilidade da Secretaria do Tesouro Nacional (CCONT/STN) que regulam os prazos, os procedimentos, as atribuições e as responsabilidades para a realização da conformidade contábil das Unidades Gestoras (UG) vinculadas esta Inspetoria registrou, no SIAFI, a conformidade contábil para certificar os registros contábeis efetuados em função da entrada de dados no Sistema, no mês de maio de 2006 , de todas as suas UG, concedendo restrição às 05 (cinco) UG listadas a seguir, considerando as demais UG (não constantes da relação) como não tendo recebido restrição, a saber:

MÊS CODUG CAUSA (Cod SIAFI)

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 66 Confere

________________ S Ch 1ª ICFEx

Maio

160093010 – SALDO INVERTIDO / INDEVIDO - ATIVO CIRCULANTE 203 – SALDOS ALONGADOS CONTAS TRANSIT.PASSIVO CIRCUL.ANTE

160236 999 – FALTA / RESTRICAO CONFORM SUPORTE DOCUMENTAL

160254 205 – SALDO INVERTIDO / INDEVIDO - PASSIVO CIRCULANTE

167315 203 – SALDOS ALONGADOS CONTAS TRANSIT. PASSIVO CIRCUL.ANTE

167317 999 – FALTA / RESTRICAO CONFORM SUPORTE DOCUMENTAL.

(Nota para B Info nº 014 – S/3.1, de 30 Jun 06)

2ª PARTE – INFORMAÇÕES SOBRE APROVAÇÃO DE TOMADA DE CONTAS

1. TOMADAS DE CONTAS ANUAISNada há a considerar.

2. TOMADA DE CONTAS ESPECIALNada há a considerar.

3. TOMADA DE CONTAS EXTRAORDINÁRIANada há a considerar.

3ª PARTE – ORIENTAÇÕES TÉCNICAS

1. MODIFICAÇÕES DE ROTINAS DE TRABALHOa. Indenização de viaturas civis – Danos causados a terceiros por Vtr – Orientação

Com a finalidade de orientar as Unidades Gestoras (UG) vinculadas na montagem dos processos de solicitação de recursos para indenização de danos causados a viaturas civis, com base nas “Instruções Gerais para Indenização de Danos Causados a Terceiros por Viaturas Pertencentes ao Comando do Exército” (IG 10-44) aprovadas pela Portaria Ministerial nº 1.250, de 26 Nov 81, publicada no BE nº 50, de 11 Dez 81, esta Inspetoria faz publicar as orientações elaboradas pela 7ª ICFEx acerca do assunto, constantes do Anexo “A” ao presente Boletim.

A presente publicação torna sem efeito o publicados na letra m. do nº 1 da 3ª Parte do B Info nº 003/2003 e na letra v. do nº 1. da 3ª Parte do B Info nº 004/2003. e complementa a letra i. do nº 1 da 3ª Parte do B Info nº 009/2004.

Em conseqüência, as UG vinculadas deverão observar as orientações constantes do Anexo “A”, quando da elaboração dos processos de solicitação de recursos para cobrir despesas causadas a terceiros por Vtr Mil.

(Nota para B Info nº 008 – S/1.2, de 23 Jun 06)

b. Registros Contábeis – Escrituração do material de consumo – Orientação

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 67 Confere

________________ S Ch 1ª ICFEx

Nas V Aud realizadas por esta Inspetoria ainda têm sido observadas incorreções no controle e escrituração do material de consumo das UG vinculadas, apesar da consulta e respectivo parecer sobre o assunto, publicados no B Info nº 05/2002.A fim de reavivar as orientações da SEF, ainda em vigor, são transcritos no Anexo “B” ao presente B Info, a consulta formulada pela 12ª ICFEx a respeito do assunto, e a respectiva resposta formulada por aquela Secretaria.

Em conseqüência, os OD e ao Agt diretamente envolvidos na distribuição, movimentação, guarda e escrituração de material de consumo tomem conhecimento e adotem as providências viabilizadas pela SEF objetivando a racionalização de procedimentos e a avaliação do custo/benefício no controle da escrituração da Cont Patr deste tipo de material.

(Nota para B Info nº 034 – S/2.2.5, de 16 Jun 06)

2. RECOMENDAÇÕES SOBRE PRAZOS

a. Plano Anual de Atividades de Auditoria (PAAA) – 2º Semestre – AprovaçãoPor meio do Boletim nº 110-SEF, de 14 Jun 06, aquela Secretaria aprovou o

PAAA/2º Semt 06 referente às UG vinculadas à esta Inspetoria e sediadas no RIO DE JANEIRO, elaborado a partir de proposta desta Setorial Contábil, após a consulta formulada às próprias UG.

A fim de minimizar os pedidos de alteração das datas das Visitas de Auditoria (V Aud), para o corrente PAAA, todas as Unidades foram consultadas a fim de informarem aquelas que não seriam apropriadas, por haver outra atividade prevista (Msg nº 294-S2Ch, de 19 Out 05 – Msg SIAFI 2005/1156076, de 19 Out 05).

O calendário das V Aud / 1º Semt consta do Anexo “C” ao presente B Info.As UG sediadas fora da Sede (38º BI, 56º BI e 9ª Bia A A Ae) serão objeto de outro

calendário, por estarem vinculados ao Plano de Inspeções e Visitas (PIV) da SEF, por implicarem em despesas.

Em conseqüência:a) Solicita-se aos OD e demais Agt Adm das UG vinculadas que tomem

conhecimento e as providências cabíveis. No caso em que a UG não possa ser visitada na data prevista, por motivo

de força maior, que não tenha sido possível a sua previsibilidade quando da resposta à ICFEx quando consultada, esta deverá:

– contactar outra UG, cuja data prevista lhe seja conveniente, mediante a concordância do outro OD, realize os acertos para a citada permuta; e

– solicitar, com a devida antecedência e por escrito, a permuta da data à 1ª ICFEx, informando da aquiescência do OD da outra UG que concorda com a troca.

b) Esta Inspetoria remeterá a citada solicitação à D Aud que a encaminhará à SEF que, concordando com a alteração do seu planejamento, alterará o PAAA, publicando tal fato em seu BI.

c) Após a publicação no BI/SEF, a 1ª ICFEx informará, via Msg SIAFI, ambas as UG que tiveram suas datas de visita permutadas.

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 68 Confere

________________ S Ch 1ª ICFEx

d) Caso a UG desejar, poderá solicitar cópia dos “Papéis de Trabalho” – o roteiro do que será verificado – via Msg SIAFI, que lhe será remetido via e-mail.

(Nota para B Info nº 037 – S/2.Ch, de 23 Jun 06)

3. SOLUÇÕES DE CONSULTASa. Pensão alimentícia

A 11ª ICFEx formulou a SEF consulta acerca do alcance da expressão “vencimentos”, sobre a qual incide a pensão alimentícia, por não ser possível, na maioria das vezes, extrair da sentença se o percentual a alimentos deve ser aplicado nos vencimentos bruto ou líquido.

Em resposta a SEF por intermédio do Of nº 047 – Asse Jur-06 (A1/SEF) Circular, de 02 Mar 06, emitiu o seguinte entendimento:

“... esta Secretaria entende que, em face das omissões contidas nas sentenças relativas a alimentos, deve o Juiz competente ser interpelado, seja pela Administração, seja pelas partes alimentante ou alimentado a fim de esclarecer os pontos correspondentes”.

A íntegra da consulta e do parecer encontra-se na intranet da SEF e poderá ser acessada, conforme a orientação contida na Pag 05 do B Info nº 012/2005 – 1ª ICFEx.

Em conseqüência, as UG vinculadas, tomem conhecimento e as devidas providências.

(Nota para B Info nº 002 – C Leg, de 12 Jun 06)

b. Gratificação de representaçãoO CPEx formulou uma consulta à SEF acerca dos direitos à representação de

comando a Cmt/Ch/Dir de OM com semi-autonomia administrativa.Em resposta a SEF emitiu parecer por intermédio do Of nº 110 – Asse Jur-06

(A1/SEF) - Circ, de 31 Maio 06, com entendimento de que o direito remuneratório em questão deverá ser pago a Cmt/Ch/Dir de OM. Com efeito, nos termos do art 13 do RISG, a OM deve ser entendida como organização que possui denominação oficial, QO e QCP próprios, não mais se deve levar em consideração o nível de autonomia da OM.

É importante observar que a nova orientação manifestada por aquela Secretaria acerca dos recursos para custear essa indenização deve ser aplicada deste momento em diante, não podendo atingir situações retroativas.

A íntegra da consulta e do parecer encontra-se na intranet da SEF e poderá ser acessada, conforme a orientação contida na Pag 05 do B Info nº 012/2005 – 1ª ICFEx.

Em conseqüência, as UG tomem conhecimento e as devidas providências.(Nota para B Info nº 003 – C Leg, de 12 Jun 06)

4. ATUALIZAÇÃO DA LEGISLAÇÃO, DAS NORMAS, DOS SISTEMAS CORPORATIVOS E DAS ORIENTAÇÕES PARA AS UG

a. Legislação e Atos Normativos de interesse das UG

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 69 Confere

________________ S Ch 1ª ICFEx

Ressarcimento de danos ao Erário: Parcelamento de dívida para com a União – número máximo de parcelas – valor mínimo da prestação (Port. Conjunta nº 002 – PGFN/SRF, de 31 Out 02), encontrada no sítio da Secretaria da Receita Federal, no endereço: http://www.receita.fazenda.gov.br/Legislacao/Portarias/2002/PortariaConjunta/portconjuntaPGFNSRF002.htm

(Nota para B Info nº 030-S/2.1.4, de 26 Jun 06)b. Orientações

1) Msg SIAFI

MSG SIAFINº DATA EMISSOR

ASSUNTO

2006/0817425 06 Jun 06 GENOC/CCONT/

STN

Inclusão de procedimentos no Manual do SIAFI (transação >CONMANMF) - Inclusão do código 04.26.02 – Instrução Normativa STN n° 2, de 31 Maio 06 , no manual do SIAFI, para todos os OD que administram convênios de natureza financeira.

2006/030263 09 Jun 06 DLSG/SIASG/DF Participação de pessoa física em Pregão

Eletrônico

2006/0796312

31 Maio 06 DGP

Criação do Sistema de registro de Encaminhamento (SIRE) para OCS/PSA: a ser usado pelas UG/FuSEx.

2006/0801078 01 Jun 06 DGP Início do funcionamento do SIRE.

2006/0801869 01 Jun 06 SEF-CPEx

Relatórios para Exm Pg Pes – Disponibilização de Rel por posto ou graduação.

2) Msg SIASGMSG SIASG

Nº DATA EMISSORASSUNTO

029955 26 Maio 06 DLSG

SICONV – Nova funcionalidade do “SICONV – Prorroga de ofício” – Inclusão/divulgação do prorroga de ofício.

030107 02 Jun 06 DLSGSICON – Disponibilização da transação “>CANCONCRON – Cancela Conclusão de Cronograma”.

030120 05 Jun 06 DLSG SICAF – Novo procedimento para registro de certidões conjuntas no SICAF.

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 70 Confere

________________ S Ch 1ª ICFEx

030125 05 Jun 06 DLSGSICAF – Novo procedimento quando ocorrer à paralisação dos servidores da junta comercial.

3) Estágio de Atualização dos Agentes da Administração das UG VinculadasDentro das atividades de ensino programadas para o corrente ano, esta Setorial

Contábil realizará um Estágio de Atualização dos Agentes da Administração (Agt Adm) de suas UG vinculadas no período de 10 a 21 Jul 06, conforme O Sv nº 002-S/1, de 20 Jun 06, distribuída via e-mail a todas as UG, estabelecendo as datas e locais de sua realização, bem como outras informações de interesse das UG vinculadas.

Diferentemente dos Estg realizados em anos anteriores, o mesmo conterá instruções para todos os Agt e não somente para o OD, incluindo, conforme autorização do CML, os Agt Adm das UA vinculadas às UG.

Em conseqüência, as UG deverão observar as orientações contidas na O Sv nº 002 – S/1, de 20 Jun 06, a fim de possibilitar pleno êxito às atividades do estágio.

(Nota para B Info nº 010-S/1.1 de 23 Jun 06)

4ª PARTE – ASSUNTOS GERAIS

1. INFORMAÇÕES DO TIPO “VOCÊ SABIA?”A fim de facilitar a pesquisa as informações deste item encontram-se agrupadas por

assuntos (ver índice do B Info).a. Agentes da Administração (Agt Adm)

1) Que os Preceitos dos Agt Adm devem ser do conhecimento de todos os agentes ?

2) Que a assunção das funções administrativas devem ser definidas em BI da UG, mesmo as provisórias por tempo definido (dispensas, férias, licenças etc) de forma que não haja, em nenhuma hipótese, assinatura documental, “respondendo pela função de”, pois a responsabilidade inerente ao cargo ou função é intransferível no gerenciamento da gestões orçamentária, financeira e patrimonial ?

3) Que muitas UG se esquecem de que o preceito acima descrito vale também para o Enc do Suporte Doc (titular e/ou substituto) ?

4) Que nos períodos de afastamentos do Cmt OM, motivados pelo emprego operacional de sua Unidade em locais fora da Sede, a função de OD poderá ser desempenhada pelo seu OD substituto, constante do Rol de Responsáveis no SIAFI ? (Msg SIAFI n° 2006/0512115 – SEF, de 17 Maio 06)

5) Que dentre outras providências necessárias, quando da substituição de OD, devem ser observados os procedimentos estabelecidos no Inciso IX do art. 16 das Normas para a Prestação de Contas, aprovadas pela Portaria 009-SEF, de 13 Dez 99 ? (Msg SIAFI n° 2006/0512115 – SEF, de 17 Maio 06)

6) Que o Fisc Adm é o responsável por todo o processo patrimonial da UG, assessorando o OD em tudo o que se relacione à inclusão, utilização, conservação e descarga de bens, e que por esse motivo deverá assinar, juntamente com o OD, toda a documentação concernente à contabilidade patrimonial ?

b. Licitações e Contratos

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 71 Confere

________________ S Ch 1ª ICFEx

1) Que, segundo orientação da SEF, todas as modalidades previstas pela Lei nº 8.663/93 estão em vigor (Convite, Tomada de Preços, Concorrência, Concurso e Leilão), mesmo após a criação da modalidade Pregão pela Lei nº 10.520/02 ? (Msg SIAFI nº 2005/0626700 - SEF, de 10 Jun 05 e Pub no B Info nº 09/2005)

2) Que permanece em pleno vigor a orientação contida na Msg SIAFI nº 2003/684682 – SEF, de 31 Out 03, no sentido de desobrigar a remessa de documentos de licitação, na modalidade de Convite, para exame jurídico da Região Militar ou do órgão técnico enquadrante, não se aplicando tal orientação para a modalidade em comento, apenas quando a carta convite gerar celebração de contrato, como, por exemplo, nas cessões de uso?

3) Que em se optando pela modalidade Pregão este deverá ser feito obrigatoriamente sob a forma do Pregão Eletrônico ?

4) Que a inobservância desta norma só poderá ocorrer em “situações especiais”, devidamente justificadas, por meio de expediente para a ICFEx e que tal informação deve constar do RPCM ? (Msg SIAFI nº 2005/0626700 - SEF, de 10 Jun 05 e nº 2005/0747425 - SEF, de 12 Jul 05 e Pub nos B Info nº 07, 08 e 09/2005)

5) Que o perfil HOMPREGÃO é destinado para Ordenador de Despesas ? 6) Que o perfil PREGÃO é destinado para servidores designados em BI conforme

prevê a Port nº 064 - SEF, de 03 Nov 05 ? 7) Que o Homologador de PREGÃO não pode ser pregoeiro e vice-versa ? 8) Que no portal de compras do Governo Federal (http://www.comprasnet.gov.br)

encontra-se, para fins de treinamento, um exercício programado visando o registro de cronograma de contrato no módulo SICON. Para tanto, na página principal do Portal, clicar no ícone AJUDA, em seguida selecionar a opção SIASG e em seguida TREINAMENTO ?

9) Que para se evitar o fracionamento da despesa, deve-se observar o princípio da anualidade do orçamento e planejar as despesas para todo exercício financeiro a fim de estabelecer a modalidade de licitação adequada ?

10) Que os contratos de Dps devem ser Reg no SICON ? (art. 21 da Lei nº 11.178, de 20 Set 05)

11) Que no site do TCU a UG encontra a 3ª edição da publicação “Licitações & Contratos – Orientações Básicas”, revista, atualizada e ampliada, transcrevendo deliberações de suas Câmaras e Plenário e estabelecendo roteiros práticos para a execução dos procedimentos licitatórios ?

12) Que os principais acréscimos dessa edição foram a atualização das decisões do TCU até 2005 e da legislação citada, a inserção de tópicos relativos a pregão eletrônico, bens e serviços comuns, empenho, liquidação da despesa e suprimentos de fundos ?

13) Que o referido livro pode ser acessado pelo sitio do TCU na Internet: http://www2.tcu.gov.br, após clicar no ícone “publicações” e escolher a opção “classificação por assunto”, selecionando o assunto “licitações e contratos” ?

c. Guia de Previdência Social (GPS)1) Que, ao ser realizada uma liquidação na UG primária, de uma despesa que

implica na necessidade de recolher valores por meio de Guia de Previdência Social

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 72 Confere

________________ S Ch 1ª ICFEx

(GPS), no campo “FAVORECIDO” do documento do CPR respectivo (NP, NO, SF etc, conforme o caso) é lançado o CODUG da D Cont (160075) e não o da própria Unidade ? (Msg nº 015-S/3.SG – Circ / 1ª ICFEx, de 21 Mar 06 - Msg SIAFI nº 2006/0290739)

2) Que não é permitido às UG Primárias, com exceção dos recursos recebidos de convênios, utilizarem a conta “19321.06.01 – GPS a emitir”, uma vez que deverá ser colocado no CPR, no Campo de Devolução, a UG Pagadora 160075 - D Cont ?

d. Contas a Pagar e Receber (CPR)– Que a transação “>CONMOVDOC – Consulta Movimentação de Documento

Hábil” permite a consulta da movimentação dos documentos do CPR, possibilitando recuperar:

. a partir de um documento hábil, as informações sobre quais documentos ele se refere, por quais documentos ele é referenciado e por quais documentos ele foi recebido/pago ?

. a partir de um documento SIAFI, as informações sobre que documento ele recebeu/pagou, mesmo que o pagamento (OB) tenha sido feito por outra UG ?e. Despesas de Exercícios Anteriores (Diárias e/ou Ajuda de Custo)

1) Que na elaboração de processos de Exc Anteriores para despesas com Diárias e Aj de custo devem ser observadas as orientações contidas nas Msg SIAFI n° 2004/327964 – SEF – Gestor, de 13 Maio 04 e nº 2006/0474679 – SEF – Gestor, de 09 Maio 06 ?

2) Que a Port nº 793 – Cmt Ex, de 12 Dez 03, alterou a redação da Port Min nº 1.054, de 11 Dez 97, que trata do pagamento de Despesas de Exc Anteriores, relativas a Diárias e/ou Ajuda de Custo ?

f. Doações na Força Terrestre1) Que a UG que receber doação de bens, equipamentos e materiais a qualquer

título, deverá providenciar o cadastramento do doador no SIAFI antes de assinar o “Termo de Doação” ?

2) Que no caso acima, a inscrição no SIAFI deverá ser realizada por meio da transação “ATUCREDOR” e deverá conter todos os dados da pessoa física ou jurídica que efetuar a doação ?

g. Atividade comercial– Que atualmente, não existe legislação que ampare a atividade comercial por

parte de uma UG, quando a mesma for concorrente com o comércio em geral (Ex: padaria, lavanderia, etc) ?

h. Prazos para conformidades– Que havendo feriado militar ou local (sem ser feriado nacional), a UG deverá

registrar a conformidade independentemente deste(s) fato(s), pois esta não sendo registrada no prazo previsto, o Sist assumirá, automaticamente, a situação de “SEM CONFORMIDADE”, não podendo mais ser alterada ?

i. Procedimentos contábeis na UG1) Que ao realizar documento de regularização (NL) antes do fechamento mensal,

a UG deverá registrar como “data de emissão” do documento a data do mês que está sendo fechado, a fim de que a contabilização produza efeitos no mês pretendido,

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 73 Confere

________________ S Ch 1ª ICFEx

evitando que as contas contábeis que devem estar zeradas no fechamento mensal passem com saldo, como por exemplo: “21.263.00.00 – Ordens Bancárias Canceladas”, “21.119.99.00 – Outros Consignatários”, “21.264.00.00 – GRU a Classificar”; saldos de unificação patrimonial, etc.

Exemplo:. mês que está sendo fechado: Março/06;. data corrente: 02 Abr 06; e. data de emissão da NL de regularização: 31MAR06 ? (Msg nº 059 – S/3.TC / 1ª

ICFEx - Msg SIAFI nº 2006/0775969, de 26 Maio 06) 2) Que o saldo na conta contábil “21219.60.02 – Suprimento de Fundos” é

considerado transitório, já que indica a existência de suprimentos liquidados e não pagos, devendo o a regularização dessa situação ocorrer em até 30 dias, a partir do registro, sem o que a ICFEx deverá registrar Conformidade Contábil com restrição para a UG ?

3) Que o Manual do SIAFI possui a macrofunção 02.11.15 que trata sobre retenção de tributos ?

4) Que somente a D Cont está autorizada a incluir centro de custos no SIAFI ?5) Que o evento 53.0.350, utilizado para alteração da conta “11216.04.00 - Limite

de saque com vinculação de pagamento”, somente pode ser utilizado nas UG Secundárias ?

6) Que na conta contábil “14211.80.00 – Estudo e projetos” somente podem ser classificadas as despesas durante a execução de obra e que deverão ser reclassificadas para a conta “14211.91.00 – Obras em andamento”, utilizando-se o evento 54.0.145 (Apropriação das transferências da conta de estudos e projetos para obras em andamento) ?

j. Pg Pes1) Que o Manual do Usuário nº 1 - CPEx (Pagamento de Militar da Ativa) foi

atualizado com o Assunto E.2 – Efeito Variável, que trata da implantação dos militares do EV no Subsistema de Pagamento de Militares da Ativa ?

2) Que a Port. nº 009-SEF, de 28 Abr 04, não revogou as normas que regulam a realização dos demais exames até então realizados juntamente com o exame de contracheques, tais como:

. exame de cadastro de beneficiários do FuSEx, . exame de concessão de auxílio-transporte, . exame de concessão de auxílio pré-escolar, etc., sendo até mesmo o próprio

exame de contracheques ainda exigido em algumas situações, como previsto nos incisos IV a VII do Art 8º da citada Portaria ?

Substituído pelo publicado na Pag 43 do B Info nº 05/2008, de 31 Maio 08.l. Unidade de Serviço Médico (USM)

Que, a partir de 01 Jul 06, o valor da USM é R$ 0,187 ? (Msg SIAFI n° 2006/0899650 – DAP, de 26 Jun 06) ?

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 74 Confere

________________ S Ch 1ª ICFEx

m. ConvêniosQue no máximo em 30 (trinta) dias após o fim do convênio os saldos não utilizados

deverão ser devolvidos ?n. Processo de Impugnação (PI)

Que quando ocorrer irregularidade que não tenha sido possível sanar por meio de diligência e haja comprometimento da legalidade na execução da despesa ou na captação da receita, será elaborado um Processo de Impugnação (PI) pela ICFEx, a qual efetuará o registro contábil da importância impugnada ?

o. Danos ao erário– Que ao serem apurados danos ao erário, a UG deverá tomar as providências

para a realização da referida cobrança, independentemente do julgamento do IPM na CJM ?

p. Processo Administrativo (PA)1) Que o PA é instaurado com 02 (duas) finalidades principais: – possibilitar o direito constitucional do contraditório e ampla defesa para o(s)

indivíduo(s) responsabilizado(s) por dano ao Erário, apurado por meio de IPM ? – obter o ressarcimento dos danos à Fazenda Nacional ?2) Que o Encarregado do PA deverá ser, preferencialmente, o mesmo militar que

fora designado encarregado do IPM ?3) Que o PA poderá ter uma conclusão e solução diferente do IPM, ou seja, o seu

encarregado poderá discordar da conclusão do IPM ?q. Sistema de Patrimônio Imobiliário da União (SPIUNET)

1) Que o SPIUNET destina-se a Ct todos os imóveis da União jurisdicionados aos Ministérios ?

2) Que no Cmdo Ex, o controle dos imóveis é feito pelas RM (Seção de Patrimônio Regional) ?

3) Que o acesso ao SPIUNET é feito através do sítio http://www.planejamento.gov.br e que as modificações feitas neste sistema serão transferidas automaticamente para o SIAFI ?

r. Decisões do TCU de interesse das UG1) Que o TCU entendeu que um contrato de fornecimento de passagens aéreas

não se configura em serviço de natureza contínua, devendo submeter-se, portanto, ao que determina o “caput” do art. 57 da Lei n° 8.666/93 ? (item 9.4.6, TC-018.712/2003-4, Acórdão Nº. 1.895/2005-TCU-Plenário)

2) Que o TCU determinou a citação solidária de pessoa física, passível de responsabilização em face de sua omissão no dever de fiscalizar um contrato administrativo ? (item 9.2, TC-019.018/2005-0, Acórdão n° 1.875/2005-TCU-Plenário)

3) Que o TCU determina que sejam tomadas providências no sentido de coibir que as despesas com alimentação de pessoal sejam apropriadas baseando-se em estimativa atinente ao número de etapas (rações diárias dos soldados) a serem

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 75 Confere

________________ S Ch 1ª ICFEx

consumidas, adotando a apropriação da despesa conforme previsto em Lei (empenho, liquidação e pagamento), em obediência aos arts. 58 a 64 da Lei n° 4.320/64 (Item 7.2.3, TC-011) ?

4) Que o TCU proíbe utilizar a modalidade “despesas de pronto pagamento” de forma cumulativa por vários funcionários para aquisição, em conjunto, de um mesmo objeto ? (Item 10.1.2, TC-002.798/2002-0, Acórdão n° 1.357/2005-TCU-2ª Câmara)

5) Que a Revista do TCU nº 102, nas pag. 49 a 59, publicou artigo versando sobre indicadores de gestão e que este artigo é mais uma ferramenta útil ao OD para a montagem dos indicadores por parte das UG ?

– http://www.tcu.gov.br/ ou –

http://www2.tcu.gov.br/pls/portal/url/ITEM/FD87B90896599393E030010A70005223.6) Que os Acórdãos do TCU encontram-se disponíveis no sítio: www.tcu.gov.br ?

2. ANIVERSÁRIO DE OMEsta Chefia e todos os integrantes da 1a ICFEx, cumprimentam e formulam votos de

felicidades e continuado sucesso profissional aos OD e demais integrantes das UG, a seguir relacionadas, cujas datas de aniversário transcorrerão no mês de julho de 2006:

OM Data1º D Sup, B Es Com 01 Jul Cmdo 1ª RM 02 JulEs A Cos A Ae 09 Jul Cmdo Mil Leste 24 Jul

PAULO ISRAEL LOPES PEDROZO – Cel

Ch 1ª ICFEx

Confere com o original:

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 76 Confere

________________ S Ch 1ª ICFEx

______________________________________JOSÉ LUIZ DEMARCO DA COSTA – Ten Cel SCh 1ª ICFEx

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 77 Confere

________________ S Ch 1ª ICFEx

ANEXO “A”

INDENIZAÇÃO DE VIATURAS CIVIS

1. OBJETIVOA presente instrução tem a finalidade de orientar as Unidades Gestoras (UG) na

montagem dos processos de solicitação de recursos para indenização de viaturas civis, com base nas “Instruções Gerais para Indenização de Danos Causados a Terceiros por Viaturas Pertencentes ao Comando do Exército” (IG 10-44) e proporcionar melhor controle quanto às concessões e aos ressarcimentos.

2. LEGISLAÇÃO BÁSICAa. Port Min nº 1.250 de 26 Nov 81 (BE 50/81), que aprova as Instruções Gerais para

Indenização de Danos Causados a Terceiros por Viaturas Pertencentes ao Exército (IG 10-44).

b. Port Min nº 91, de 02 Fev 84 (BE 07/84), que altera as IG 10-44.c. Port Min nº 1.119, de 04 Nov 87 (BE 47/87), que altera as IG 10-44.d. Port Min nº 485, de 26 Maio 88 (BE 21/88), que altera as IG 10-44.e. D ec lei nº 1.002, de 21 Out 69 (CPPM).f. Port nº 008 - SEF, de 23 Dez 03 – Normas para Apuração de Irregularidades

Administrativas.g. Lei nº 9.784, de 29 Jan 99.h. Port Cmt Ex nº 102, de 26 Abr 02 (IG 10-11).i. Msg SIAFI nº 1999/198012, de 12 Maio 99 – SEF Gestor.j. Msg SIAFI nº 1999/197996, de 12 Maio 99 – SEF Gestor – continuação.l. Msg SIAFI nº 2004/408500, de 15 Jun 04 – SEF – Gestor.

3. PROCEDIMENTOS DA UGa. Encaminhar os processos administrativos de acordo com a IG 10-44 e suas

alterações, com especial atenção ao seu item “2”.b. Providenciar a juntada ao processo dos documentos relacionados no item “6.” do

presente documento, no que lhe couber.c. Observar o art. Nº 150 do RAE quanto ao dimensionamento da dívida, quando

reconhecida.d. Quando ocorrer perda total ou o custo de recuperação do veículo sinistrado for

superior ao seu preço de mercado, o mesmo deverá ser alienado; neste caso, deverá ser solicitado somente a diferença entre o valor de mercado e o arrecadado com a alienação.

e. Verificar se o veículo civil possui apólice de seguro.1) Caso positivo

Observar os incisos “I”, “II” e “III”, da letra “a”, do item “3” das IG 10-44.

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 78 Confere

________________ S Ch 1ª ICFEx

2) Caso negativoProvidenciar uma declaração do proprietário do veículo civil, confirmando a

inexistência de seguro do veículo.f. Remeter ofício de solicitação de recursos à RM, contendo os dados a seguir listados

e anexar os documentos relacionados no item “6.” do presente documento, no que lhe couber:

1) Do responsávela) Nome completo.b) Posto/graduação.c) Prec-CP de contracheque, identidade e CPF.d) Declaração reconhecendo ou não a dívida.e) Valor total de recursos a serem provisionados.

2) Do favorecido (proprietário do veículo)a) Nome completo.b) Identidade e CPF.

g. Implantar os descontos no FAP, obrigatoriamente através do código SIAPPES “Z38” informando no mesmo formulário o término do desconto, que corresponde ao mês/ano da última parcela a ser ressarcida pelo responsável.

h. Informar à DGO, via radiograma, a data de início do desconto e o número da ordem bancária (OB) de pagamento ao favorecido mencionando no campo observações da OB, o número do processo a que se refere. Este número de processo será fornecido pela DGO, após a concessão do crédito.

i. Em caso excepcional, quando não for possível a implantação do desconto em contracheque do responsável, os recursos deverão ser recolhidos através da GRU (código nº 22697-1). Informar o recolhimento à DGO através de radiograma, fazendo constar o número do processo, o nome do responsável e a qual parcela corresponde o ressarcimento.

j. Manter a ICFEx informada dos acontecimentos (abertura de IPM, IT, sindicância e processo administrativo), bem como os acompanhamentos referentes aos recolhimentos da dívida, fazendo constar tais informações no RPCM e TCA até saldar a dívida ou arquivamento do processo.

4. PROCEDIMENTOS DA RMa. Receber da UG e analisar a documentação do processo e a solicitação de recurso.b. Observar para que não haja solicitação de indenização para outros bens que não

sejam as de veículos de terceiros.c. Observar os incisos “I”, “II” e “III”, da letra, “a” do item “3”, das IG 10-44, nos casos

que envolvam valores de seguros e franquias.d. Remeter ofício de solicitação de crédito e a documentação relacionada no item “6.”

do presente documento para à DGO, informando no mesmo expediente que os valores solicitados não ultrapassam o valor de mercado do veículo.

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 79 Confere

________________ S Ch 1ª ICFEx

e. Quando a dívida não for reconhecida pelo responsável, proceder conforme letra “d” do item “4” das IG 10-44, e informar à DGO o documento encaminhado a procuradoria geral da república para cobrança judicial.

5. PROCEDIMENTO DA ICFEXElaborar o Relatório de Acompanhamento de Apuração de Indícios de Irregularidades

Administrativas (RAAIIA).6. DOCUMENTOS DO PROCESSO PARA REMESSA À DGO

a. Ofício de solicitação de recursos à RM.b. Cópia da publicação em boletim interno da solução do IPM.c. Cópia da publicação, no boletim da Região Militar, da homologação do item.d. Cópia do comprovante de propriedade do veículo particular onde conste o número

da placa e sigla da UF, chassis, ano de fabricação, marca e modelo e o nome do proprietário.

e. Cópia da carteira de identidade (frente e verso) do proprietário do veículo civil acidentado.

f. Cópia do auto de avaliação do veículo civil onde conste a relação dos danos e seus respectivos valores, observando que os veículos com mais de 10 (dez) anos de uso não deverão ter auto de avaliação realizados por concessionárias, devendo ser feitos 03 (três) orçamentos por outras oficinas.

g. Cópia de declaração com reconhecimento ou não da dívida do responsável pelo dano.

h. Cópia da apólice de seguro do veículo acidentado.i. Declaração do proprietário do veículo civil acidentado, nos casos de inexistência de

apólice de seguro.

7. DISPOSIÇÕES GERAISA Port nº 008 - SEF, de 23 Dez 03, determina a necessidade de ampla defesa para a

imputação de dívida a responsável por prejuízo causado a Fazenda Nacional.Em vista desta necessidade, surgida em função de princípio constitucional, a SEF

emitiu por meio da Msg SIAFI nº 2004/408500 - SEF – Gestor, de 15 Jun 04, orientações quanto à documentação a ser anexada à solicitação de recursos para ressarcimento a terceiros.

Isto posto, deverá constar anexo às solicitações, além da documentação relacionada no item “6.” anterior, no que lhe couber, a seguinte documentação:

a. Quando o prejuízo for imputado à União 1) Solução da Sindicância (IG 10-11); ou2) Solução do IPM nos termos do CPPM.

b. Quando o prejuízo for imputado ao responsável pelo acidente1) Com reconhecimento da dívida com a Fazenda Nacional

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 80 Confere

________________ S Ch 1ª ICFEx

a) Solução do IPM de acordo com CPPM e Termo de Reconhecimento de Dívida; ou

b) Solução da Sindicância (IG 10-11) e Termo de Reconhecimento de Dívida.

Obs: Termo de Reconhecimento de Dívida - conforme modelo constante do anexo ”b” da Port nº 008 - SEF, de 23 Dez 03.

2) Não havendo reconhecimento da dívida com a Fazenda Nacionala) Solução da Sindicância (IG 10-11) e cópia do documento de encaminhamento

para inscrição na Dívida Ativa da União, remetido por intermédio da RM; oub) Solução do IPM nos termos do CPPM, parecer do encarregado do processo

administrativo de acordo com a Lei 9.784/99 e copia do documento de encaminhamento para inscrição na Dívida Ativa da União, remetido por intermedio da RM.

Obs: Parecer do encarregado do processo administrativo – conforme modelo constante do anexo “d” da Port nº 008 - SEF, de 23 Dez 03.

ANEXO “B”

CONTROLE PATRIMONIAL DE MATERIAL DE CONSUMO

1. CONSULTA DA 12ª ICFEx:“Ofício nº 141- S1, de 03 outubro de 2001 Do Chefe da 12ª Inspetoria de Contabilidade e Finanças do Exército.

Ao Sr Subsecretário de Economia e Finanças. Assunto: Registros Contábeis/Material de Consumo – (CONSULTA). Ref: 1. Port nº 012-SEF, de 12 Dez 90 (BE nº 52, de 28 Dez 90). 2. Port nº 010-SEF, de 25 Set 95. Anexo: Msg SIAFI nº 1994/810247 - SEF, de 05 Dez 94.

1. Versa o presente expediente sobre proposta de alteração das normas para realização de registros contábeis, especificamente quanto à escrituração, nas Unidades Gestoras (UG), da movimentação do material de consumo.

2. Informo a V. Exª que de acordo com a Portaria da referência, a escrituração do material de consumo é realizada com o preenchimento das seguintes Fichas:

a. FICHA GERAL DE MOVIMENTAÇÃO DE MATERIAL DE CONSUMO (Anexo 10), como encargo da Fiscalização Administrativa.

b. FICHA ESTOQUE DE MATERIAL DE CONSUMO (Anexo 11), como encargo do Almoxarifado ou Depósito.

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 81 Confere

________________ S Ch 1ª ICFEx

3. De acordo com o “CAPÍTULO X – DOS BENS PATRIMONIAIS”, do Manual do Usuário do SIAFI – 3ª Edição – 1992, a SEF definiu o que se segue:

“6. ALMOXARIFADO – O título “Almoxarifado”, engloba todos os depósitos de material, de viveres, de munição, de armamento, de combustíveis em geral, de medicamentos, etc, vinculados à UG e que tenham finalidade de armazenar os bens permanentes e os de consumo, para uso próprio ou, para provimento ou distribuição.”

4. O item nº 3 da Msg SIAFI anexa estabeleceu os seguintes procedimentos:“a. O Enc St Mat (Almx, Aprv, etc) deve participar ao fisc adm, de

imediato, a entrega dos bens na UG para que seja cumprido o disposto no art. 66 do R/3 e semanalmente – último dia útil de cada semana a saída dos bens consumidos.

b. O Fisc Adm deve consolidar as alterações referentes aos bens patrimoniais e publicá-las, no boletim, semanalmente.

c. A escrituração das fichas de registros contábeis referentes ao relacionamento do mat cons, inclusão em carga e descarga de Mat Perm deve ser realizada após a publicação em Boletim Administrativo (BA).

d. A escrituração da ficha estoque de material de consumo do Almx (Dep) deve ser alterada tão logo o material dê saída daquela Seção; tornando-se necessária a abordagem dos seguintes aspectos:

1) O relacionamento do mat cons participado pelo Enc Almx Dep – quando adquirido pela própria UG – é normalmente apropriado no SIAFI, por meio de Nota de Lançamento (NL), antes da Pub em Adt BI e da própria escrituração da ficha geral de movimento de material de consumo; o que já caracteriza a defasagem cronológica entre o registro na conta típica do SIAFI e, o conseqüente lançamento na ficha, na Fisc Adm (incompatibilização de saldos).

2) A escrituração dos anexos 10 e 11 apresentam constante defasagem cronológica, considerando a movimentação dos estoques como saldo físico real nas instalações de armazenagem/depósitos; uma vez que a escrituração do anexo 11 é alterada tão logo o material dê saída do(s) almoxarifado(s).

3) Freqüentemente, por ocasião das visitas de auditoria, é notoriamente constatada a divergência na escrituração dos anexos 10 e 11 com os saldos disponíveis no SIAFI (estoque interno e estoque de distribuição).

4) Obrigatoriamente, por ocasião da elaboração do relatório mensal de Almoxarifado (RMA), é necessário o registro das justificativas da conciliação dos saldos (fichário x SIAFI).

5) Nas UG com encargos de órgão provedor (B Sup, Ba Log, Pq R Mnt, etc), a situação é mais complicada tendo em vista a existência de controle do Mat Csmo do estoque de distribuição, em Seção distinta da Fisc Adm, como, por exemplo, o Centro de Operações de Suprimento (COS/12º b sup) e outras situações análogas.

6) O controle deverá sempre satisfazer as condições de fácil acesso às informações e de atualização num menor tempo possível entre a ocorrência do fato administrativo e o seu registro.”

5. Considerando os aspectos abordados no item anterior, esta Chefia, objetivando a racionalização de procedimentos e a avaliação do custo/benefício no

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 82 Confere

________________ S Ch 1ª ICFEx

controle da escrituração da contabilidade patrimonial do material de consumo, nas UG, propõe o que se segue:

a) A escrituração da ficha de material de consumo do almoxarifado/depósito deve ser atualizada tão logo ocorra a movimentação do material (entrada/saída).

b) As Partes de Relacionamento/Desrelacionamento encaminhadas pelos Enc St Mat (Almx, Aprv, Farm, etc), recebidas na Fisc Adm, deverão, de imediato, corresponder a documentos de entrada no SIAFI (NL), para transformar os atos e fatos administrativos rotineiros em registros contábeis definitivos (tabela de eventos); e, em seguida, serem anexadas aos respectivos Relatórios para Conformidade Diária, para arquivamento na Subseção de Suporte Documental.

c) O Fisc Adm deverá consolidar as alterações ocorridas, consubstanciadas nas Partes recebidas, e publicá-las no Aditamento/Boletim Interno, semanalmente, com os valores globalizados por conta contábil/conta-corrente (Estoque Interno/Estoque de Distribuição), sem necessidade de discriminar o material (nomenclatura, quantidade, valor unitário e valor total).

d) Ainda, no Aditamento/Boletim Interno, deverão ser identificadas as “NL” já emitidas e relativas às Partes recebidas pela Fisc Adm.

e) Se no Almx Dep existir terminal SIAFI instalado, as “NL” poderão ser emitidas pelo próprio Setor e anexadas às respectivas Partes destinadas ao Fisc Adm (mantém os instrumentos de registros de entradas e saídas atualizados e cria condições de promover consistências periódicas entre os lançamentos efetuados no SIAFI, com os depósitos (fichas – Anexo 11), e a conseqüente existência física do material na quantidade registrada).

f) Caberá ao Fisc Adm proceder à conferência periódica mensal das fichas escrituradas nos Almoxarifado/Depósitos.

g) Desobrigar a Fisc Adm de escriturar a “FICHA GERAL DE MOVIMENTO DE MATERIAL DE CONSUMO – Anexo 10”, da Port nº 012-SEF, de 12 Dez 90 (proposta de alteração da Portaria).

6. Em função do acima exposto, submeto à apreciação de V Exª o assunto ora tratado, para permitir após a análise e estudos por parte dessa Secretaria, viabilizar, conforme o caso, a proposta de alteração pretendida por esta Inspetoria.

WILLIAMS CARVALHO PESSÔA – CelCh 12ª ICFEx

MSG SIAFI NR 810247, DE 05/12/94-SEF - ANEXO AO OFÍCIO ACIMA TRANSCRITO

ASSUNTO: REGISTRO PATRIMONIAL – D CONT INFORMA – RETRANSMISSÃO

1. ESTA DIRETORIA, COM BASE EM INFORMAÇÕES RECEBIDAS, TEM VERIFICADO O DESCOMPASSO ENTRE AS DATAS DO RECEBIMENTO DE MATERIAL, DA PUBLICAÇÃO EM BOLETIM E DA

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 83 Confere

________________ S Ch 1ª ICFEx

ESCRITURAÇÃO DAS FICHAS DE REGISTROS CONTÁBEIS O QUE VEM OCORRENDO EM VÁRIAS UG, HAJA VISTA A PUBLICAÇÃO REFERENTE A ALTERAÇÃO DE BENS OCORRER, NORMALMENTE UMA VEZ POR MÊS.

2. O TEMA FOI LEVADO A CONSIDERAÇÃO DA SEF, QUE DELEGOU COMPETÊNCIA A ESTA DIRETORIA PARA NORMATIZAR SOBRE O ASSUNTO, ENQUANTO NÃO SE PROCESSA AS DEVIDAS ALTERAÇÕES NOS DIPLOMAS LEGAIS QUE REGULAM A MATÉRIA.

3. ESTA DIRETORIA, COM VISTAS MINIMIZAR ESSA SITUAÇÃO E AGILIZAR A PUBLICAÇÃO DAS ALTERAÇÕES REFERENTES AOS BENS PATRIMONIAIS. E CONSIDERANDO AS PRESCRIÇÕES CONTIDA NOS ART. 30, 31, 35, 37, 67 E 75 DO RAE, ESTABELECE OS SEGUINTES PROCEDIMENTOS QUE DEVERÃO SER ADOTADOS PELAS UG:

A. O ENCARREGADO DO SETOR DE MATERIAL (ALMOXARIFADO, APROVISIONAMENTO, ETC) DEVE PARTICIPAR AO FISCAL ADMINISTRATIVO DE IMEDIATO, A ENTRADA DOS BENS NA UG PARA QUE SEJA CUMPRIDO O DISPOSTO NO ART. 66 DO R/3 E SEMANALMENTE – ÚLTIMO DIA ÚTIL DE CADA SEMANA A SAÍDA DOS BENS CONSUMIDOS;

B. O FISCAL ADMINISTRATIVO DEVE CONSOLIDAR AS ALTERAÇÕES REFERENTES AOS BENS PATRIMONIAIS E PUBLICÁ-LAS NO BOLETIM SEMANALMENTE;

C. A ESCRITURAÇÃO DAS FICHAS DE REGISTROS CONTÁBEIS REFERENTES AO RELACIONAMENTO DO MATERIAL DE CONSUMO, INCLUSÃO EM CARGA E DESCARGA DE MATERIAL PERMANENTE DEVE SER REALIZADA APÓS A PUBLICAÇÃO EM BOLETIM;

D. A ESCRITURAÇÃO DA FICHA ESTOQUE DE MATERIAL DE CONSUMO DO ALMOXARIFADO (DEPÓSITO) DEVE SER ALTERADA TÃO LOGO O MATERIAL DÊ SAÍDA DAQUELA SEÇÃO.

4. ESSA SETORIAL DE CONTABILIDADE ANALÍTICA DEVERÁ DAR CIÊNCIA DO PRESENTE EXPEDIENTE ÀS UG VINCULADAS, VERIFICANDO, POR OCASIÃO DAS VISITAS DE INSPEÇÃO TÉCNICAS, O CUMPRIMENTO DOS CITADOS PROCEDIMENTOS.

BRASÍLIA-DF, 05 DEZ 1994GEN DIV EDISON NAZARETH ALVES

DIRETOR DE CONTABILIDADE”

2. RESPOSTA (PARECER) DA SEF“Ofício nº 015-Dirt/D Cont, de 21 Nov 01

Do Diretor de Contabilidade Ao Sr Subsecretário de Economia e Finanças Assunto: Proposta de Solução de Consulta

Rfr: Encaminhamento nº 31162, de 08/10/01 do Ch Gab SEF

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 84 Confere

________________ S Ch 1ª ICFEx

1. Versa o presente expediente sobre uma proposta para a consulta realizada pela 12ª ICFEx através do Of nº 141-S1, de 03 Out 01.

2. Após estudar o assunto sob o aspecto contábil-patrimonial, com base nas disposições do RAE, Manual do usuário do SIAFI – 3ª ed – 1992 e Port 12-SEF, de 12 Dez 90 e Port 02 – SEF, de 17 Fev 98, esta Diretoria apresenta as observações que se seguem:

a. O Art 75 do RAE prescreve que:“A ordem para inclusão em carga do material permanente ou para

escrituração do material de consumo será exarada pelo Agente Diretor nos Termos apresentados pelas comissões ou nas Partes dadas pelos agentes que receberam o material; essa ordem será publicada em Boletim Interno da OM.”

§ 1º - Da publicação no Boletim Interno deverão constar:1) número e data do Termo ou Parte;2) número do documento que autorizou a despesa, quando for o

caso;3) origem do material (nome e endereço do Órgão Provedor ou do

fornecedor);4) quantidade e nomenclatura do material (ou suas especificações)

de maneira a permitir sua fácil identificação;5) preços unitários, em algarismos;6) número e data do documento de entrega (nota fiscal ou

documento equivalente) e valor total do material nele constante;7) alterações assinaladas, com as medidas adequadas a cada

caso.b. O Art 81 do citado regulamento prescreve que:

“os almoxarifados e depósitos das UA farão entrega dos suprimentos necessários às frações e dependências internas, obedecendo às seguintes prescrições:

§ 2º - a distribuição de material de consumo poderá ser procedida automaticamente, mediante planejamento elaborado pelo Fiscal Administrativo com base nas disponibilidades da UA – e aprovado pelo Agente Diretor.”

c. O Art 95 ainda do RAE observa que:“O material de consumo será deduzido nos respectivos fichários da

Fiscalização Administrativa, Depósitos, Almoxarifado ou dependências equivalentes, à medida que for distribuído, na forma do Art 81.”

d. O Material do Usuário do SIAFI, item I do Cap X, observa que:“Variação Patrimonial – A variação dos Bens Patrimoniais é

decorrente da entrada ou baixa do material de consumo, permanente, ou pela incorporação ou baixa de imóveis. A variação se processa nas formas abaixo descritas:

.......................................................................................................................................

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 85 Confere

________________ S Ch 1ª ICFEx

c. por meio de NL, quando ocorrem recebimentos de bens de outra UG ou Órgão Provedor (OP), por doação de particulares ou, ainda quando forem realizadas movimentações internas de materiais ou bens (descarga, baixa por consumo e outros).”

e. O citado Material no item 9 do Cap X, prescreve que:“d. além dos registros efetuados no SIAFI, a UG deverá também

processar as alterações nas fichas de registros contábeis, de acordo com as Normas para a Realização de Registros Contábeis no Ministério do Exército;

e. as fichas de registros contábeis que tem como finalidade evidenciar a movimentação do material de consumo e do material permanente devem ser arquivadas em fichários distintos, organizados em ordem numérica crescente das contas contábeis, de modo a facilitar a conferência dos valores nelas escriturados com os registros do SIAFI e com os indicados no RMA e RMB e ainda com os apontados no inventário do “PATRIMEx”.

3. Aquela Setorial Contábil, no item 5 do ofício em estudo, sugere dentre outras que todos os documentos de entrada e baixa de material deverão corresponder a documentos de entrada no SIAFI (NL); que no BI da OM só deverá ser publicado as informações da variação patrimonial de forma globalizada por conta contábil / conta corrente e propõe a alteração da Port 012-SEF, desobrigando as UG da escrituração da Ficha Geral de Material de Consumo, anexo 10, da citada Portaria.

4. Do exposto, esta Diretoria analisando a consulta formulada sob o aspecto legal e considerando que as informações dos registros contábeis e o SIAFI precisam estar compatibilizados quando da ocorrência do fato administrativo e seu registro num menor tempo possível e que qualquer alteração contábil no patrimônio da OM, a ordem deverá ser publicada em BI, bem como a sua escrituração realizada de acordo com os diplomas em vigor, propõe a V. Exª o seguinte:

a. Manter o entendimento constante das letras C e D da Msg SIAFI nº 1994/810247 - SEF, de 05 Dez 94.

b. Concordar com a sugestão da letra b do item 5 do ofício dessa Setorial.

c. A sugestão apresentada na letra c do ofício citado deverá ser complementada de acordo com o art 75 do RAE e seus parágrafos.

d. Concordar com as propostas constantes das letras d, e, f e discordar da proposta da letra g, caso a UG não possua Sistema informatizado de acordo com a Port 02-SEF, de Fev 98.

5. Outrossim, informo a V. Exª que esta solução foi debatida na reunião dos Chefes de ICFEx durante a participação desta Diretoria.

Gen Bda REMY GRAETER Diretor de Contabilidade”

Em conseqüência as UG deverão observar as seguintes orientações:

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 86 Confere

________________ S Ch 1ª ICFEx

a. A escrituração das fichas de registros contábeis referentes ao relacionamento do material de consumo, inclusão em carga e descarga de material permanente deve ser realizada após a publicação em BI.

b. A escrituração da ficha estoque de material de consumo do almoxarifado (depósito) deve ser alterada tão logo o material dê saída daquela seção.

c. As Partes de Relacionamento/Desrelacionamento encaminhadas pelos Enc St Mat (Almx, Aprv, Farm, etc), recebidas na Fisc Adm, deverão, de imediato, corresponder a documentos de entrada no SIAFI (NL), para transformar os atos e fatos administrativos rotineiros em registros contábeis definitivos (tabela de eventos); e, em seguida, serem anexadas aos respectivos Relatórios para Conformidade Diária, para arquivamento no Suporte Documental.

d. O material de consumo será deduzido nos respectivos fichários da Fisc Adm, Dep, Almx ou dependências equivalentes, à medida que for distribuído, na forma do Art 81 do RAE, devendo ser complementada de acordo com o art 75 deste regulamento e seus parágrafos.

e. No Aditamento/Boletim Interno ou BA deverão ser identificadas as NL já emitidas e relativas às Partes recebidas pela Fisc Adm.

f. Se no Almx Dep existir terminal SIAFI instalado, as NL poderão ser emitidas pelo próprio Setor e anexadas às respectivas Partes destinadas ao Fisc Adm (mantém os instrumentos de registros de entradas e saídas atualizados e cria condições de promover consistências periódicas entre os lançamentos efetuados no SIAFI, com os depósitos (fichas – Anexo 11), e a conseqüente existência física do material na quantidade registrada).

g. Caberá ao Fisc Adm proceder à conferência periódica mensal das fichas escrituradas nos Almoxarifado/Depósitos.

h. Caso a UG não possua Sistema informatizado, de acordo com a Port 002-SEF, de Fev 98, o Fisc Adm poderá ser desobrigado de escriturar a “FICHA GERAL DE MOVIMENTO DE MATERIAL DE CONSUMO – Anexo 10”, da Port nº 012-SEF, de 12 Dez 90.

ANEXO “C”

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 87 Confere

________________ S Ch 1ª ICFEx

PLANO ANUAL DE ATIVIDADES DE AUDITORIA (PAAA)

Por meio do Boletim nº 110-SEF, de 14 Jun 06, aquela Secretaria aprovou o PAAA/2º Semt 06, no caso das UG vinculadas à esta Inspetoria, elaborado a partir de proposta desta Setorial Contábil, conforme quadro abaixo:

PAAA / 2º SEMT PARA AS UG VINCULADAS SITUADAS NA SEDE

PERÍODO UG VISITADAINÍCIO TÉRMINO SIGLA CODUG04 Jul 04 Jul Cmdo 1ª RM 16029804 Jul 04 Jul B Es Eng 16025206 Jul 06 Jul 2ª CSM 16026811 Jul 11 Jul 25º B Log 16027411 Jul 11 Jul BMA 16028613 Jul 13 Jul EsMB 16031813 Jul 13 Jul EsCom 16031415 Ago 15 Ago 21º B Log 16027115 Ago 15 Ago DCA 16030417 Ago 17 Ago CPOR/RJ 16029017 Ago 17 Ago Es S Ex 16031922 Ago 22 Ago DEP 16006822 Ago 22 Ago R Es C 16027029 Ago 29 Ago AGR 16028529 Ago 29 Ago ECEME 16031331 Ago 31 Ago CIG 16028812 Set 12 Set PMZS 16028314 Set 14 Set 1º BG 16025319 Set 19 Set Cmdo AD/1 16024421 Set 21 Set MHEx 16050126 Set 26 Set 111ª Cia Ap MB 16026426 Set 26 Set ECT 16032128 Set 28 Set SIP/1-Rio -28 Set 28 Set 11º GAC 16026303 Out 03 Out DPEP 16031505 Out 05 Out EsIE 16031710 Out 10 Out 21º GAC 16027217 Out 17 Out IME 160327

PERÍODO UG VISITADAINÍCIO TÉRMINO SIGLA CODUG

1 ª ICFEx Continuação do B Info no 06, de 30 Junho 06 88 Confere

________________ S Ch 1ª ICFEx

19 Out 19 Out HCE 16032224 Out 24 Out Cmdo Bda Inf Pqdt 16029626 Out 26 Out HGuVM 16032331 Out 31 Out D C Mun 16024607 Nov 07 Nov SIP/1-Niterói -09 Nov 09 Nov Ba Adm Ap/ 1ª RM 16030314 Nov 14 Nov CRO/1 16030114 Nov 14 Nov 1º D Sup 16030716 Nov 16 Nov B Es Com 16025116 Nov 16 Nov 5ª DL 16027821 Nov 21 Nov CEP 16028921 Nov 21 Nov 15º R C Mec 16026523 Nov 23 Nov CMRJ 160292

28 Nov 28 NovGUES / 9ª Bda Inf

Mtz160295

30 Nov 30 Nov PMPV 16033205Dez 05Dez 31º GAC 16027705 Dez 05 Dez Pq R Mnt /1 160329

Em conseqüência:a) Solicita-se aos OD e demais Agt Adm das UG vinculadas que tomem

conhecimento e as providências cabíveis. No caso em que a UG não possa ser visitada na data prevista, por motivo

de força maior, que não tenha sido possível a sua previsibilidade quando da resposta à ICFEx quando consultada, esta deverá:

– contactar outra UG, cuja data prevista lhe seja conveniente, mediante a concordância do outro OD, realize os acertos para a citada permuta; e

– solicitar, com a devida antecedência e por escrito, a permuta da data à 1ª ICFEx, informando da aquiescência do OD da outra UG que concorda com a troca.

b) Esta Inspetoria remeterá a citada solicitação à D Aud que a encaminhará à SEF que, concordando com a alteração do seu planejamento, alterará o PAAA, publicando tal fato em seu BI.

c) Após a publicação no BI/SEF, a 1ª ICFEx informará, via Msg SIAFI, ambas as UG que tiveram suas datas de visita permutadas.

d) Caso a UG desejar, poderá solicitar cópia dos “Papéis de Trabalho” – o roteiro do que será verificado – via Msg SIAFI, que lhe será remetido via e-mail.