inadimplente ou endividado - hpprev.com.br · 2 ediÇÃo 05 agosto | 2014 ano 2 educaÇÃo...

TRANSCRIPT

1

EDIÇÃO 05

AGOSTO | 2014

ANO 2

INADIMPLENTE OU ENDIVIDADO:

VOCÊ SABE A DIFERENÇA?

EDUCAÇÃO FINANCEIRA E PREVIDENCIÁRIA

2

EDIÇÃO 05

AGOSTO | 2014

ANO 2

2

EDUCAÇÃO FINANCEIRA E PREVIDENCIÁRIA

No nosso dia a dia, é bem comum confundir os termos “endividado” e “inadimplente”, usando-os como sinônimos. Porém, há uma grande diferença entre eles e é importante esclarecê-la.

ENDIVIDAMENTOHoje muitas compras são feitas a crédito e isso não é negativo, desde que haja planejamento. O crédito se torna um recurso necessário quando nossos sonhos envolvem bens de maior valor, como a aquisição da casa própria, do carro ou mesmo a compra de uma TV mais moderna e de alta resolução, por exemplo.

Ao fazer um financiamento, parcelar uma compra ou utili-zar seu cartão de crédito, você está contraindo uma dívida: adquire algo hoje, assumindo pagar depois. Portanto, neste caso, você está sim se endividando.

USE O CRÉDITO DE FORMA CONSCIENTE: CONTROLE SUAS CONTAS!Ter dívida não é algo ruim, desde que você mantenha suas contas sob controle. Como referência, os planejadores finan-ceiros recomendam nunca comprometer mais de 30% da renda líquida em financiamento.

Isso significa que, se você tem uma receita mensal de R$ 5.000,00, não deve utilizar mais de R$ 1.500 com financia-mentos e compras parceladas. Entram aqui: o financiamento da casa, do carro, cartão de crédito, cheque especial, emprés-timo pessoal etc.

Outra dica importante: inclua as dívidas em sua planilha de orçamento, para lembrar sempre que esses compromissos financeiros existem e o quanto podem impactar no seu bolso.

INADIMPLÊNCIAJá quem deixa de pagar um compromisso assumido (seja parcela de financiamento, cartão de crédito ou mesmo alguma despesa fixa, como a conta de luz), é considerado inadimplente.

Diversas pesquisas mensais destacam os índices de inadim-plência dos consumidores, em nível nacional ou regional. Costuma-se considerar inadimplência as dívidas em atraso por mais de 90 dias.

Por conta das taxas de juros elevadas, os índices de ina-dimplência têm mostrado estabilidade e, alguns deles, ligeira queda entre os consumidores brasileiros. A última pesquisa do Banco Central, divulgada no dia 29 de julho, mostrou que a inadimplência da pessoa física caiu de 5% para 4,8% em junho.

Entre as principais linhas de crédito para pessoas físicas, houve queda no saldo de crédito para compra de veículos (-3%) e uso do cartão de crédito à vista (-5%) no primeiro semestre.

Em contrapartida, lideram crescimento: crédito imobiliário (+29%), cartão de crédito rotativo (+15%), cartão parcelado com ou sem juros (+12%), cheque especial (+8,5%) e consig-nado (+7,3%).

RECOMENDAÇÃO DE LEITURA:Fundos de Pensão, PGBL e VGBL: compare!Para bons resultados no planejamento financeiro da sua aposentadoria, é necessário compreender as alternativas de investimento existentes e as diferenças entre elas, comparando vantagens e desvantagens, para enfim escolher aquela que melhor se ajuste às suas necessidades.

Pensando nisso, sugerimos nesta edição artigo publicado no Valor Econômico no dia 16 de julho, que aborda as carac-terísticas dos fundos de pensão e dos planos PGBL e VGBL. Boa leitura!

Fundos de pensão superam ganhos de PGBLs e VGBLs - por Sérgio Tauhata | De São PauloPelo fato de partilharem a mesma natureza complementar em relação à previdência oficial concedida pelo INSS, os sistemas fechado e aberto podem confundir os participantes. O primeiro engloba os chamados fundos de pensão. São planos criados por empresas e voltados exclusivamente aos funcionários. Em geral, o modelo engloba, além dos aportes dos contribuintes, uma contrapartida do empregador, que varia de 50% a até 150% de cada salário ao longo do período de poupança.

No caso do regime aberto, qualquer pessoa pode aderir a um dos planos, conhecidos como PGBLs e VGBLs, oferecidos por bancos e seguradoras - empresas também por recorrer ao produto para oferecer aos funcionários. Nesse sistema, na contratação por pessoa física, os recursos são aportados apenas pelos participantes. No fim da acumulação, a pessoa pode usar os valores poupados para comprar uma renda, rein-vestir em outros produtos ou simplesmente sacar o dinheiro.

3

EDIÇÃO 05

AGOSTO | 2014

ANO 2

EDUCAÇÃO FINANCEIRA E PREVIDENCIÁRIA

ABERTA OU FECHADA?Compare as rentabilidades anuais dos fundos de pensão

Ano Fundo de Pensão Renda Fixa Multimercados

2004 21,07% 14,44% 15,88%2005 19,05% 16,56% 19,89%2006 23,45% 13,54% 19,55%2007 25,88% 10,22% 16,37%2008 -1,62% 10,33% 0,11%2009 21,50% 8,88% 18,14%2010 13,26% 9,01% 8,51%2011 9,80% 10,42% 6,95%

Há grandes diferenças entre os dois sistemas. Mas um ponto de contato entre as previdências aberta e fechada, em última instância, é a rentabilidade. Na hora de se aposentar, o ganho líquido de capital conseguido pode significar ter ou não dinheiro suficiente para manter o padrão de vida.

Na comparação entre as rentabilidades médias brutas de enti-dades fechadas e carteiras que recebem recursos de PGBLs e VGBLs, nos últimos dez anos, os fundos de pensão levam vantagem em cinco períodos sobre todas as categorias de portfólios abertos, conforme dados da Abrapp e das consul-torias NetQuant e Towers Watson.

Com exceção dos planos de benefício definido dos fundos de pensão, a renda será proporcional aos recursos acumulados, tanto nas opções de contribuição definida (CD) e contribui-ção variada (CV), no caso da fechada, quantos nos PGBLs e VGBLs abertos. "Nesse caso, não é questão de ser fechado ou aberto, mas o modelo de poupança, quanto mais poupança mais rendimento a pessoa terá lá na frente", explica Carolina Mazza Wanderley, consultora da Mercer.

A exceção é o modelo de benefício definido (BD), exclusivo do sistema fechado, mas em desuso. Os planos do gênero representavam 30,22% do total dos fundos de pensão ao fim do primeiro trimestre, segundo dados da Superintendência Nacional de Previdência Complementar (Previc), órgão que fiscaliza o setor. "O plano de benefício é definido porque a contribuição é indefinida", diz o presidente da Associação Bra-sileira das Entidades Fechadas de Previdência Complementar (Abrapp), José Ribeiro Pena Neto.

Conforme o executivo, o plano BD paga na aposentadoria um percentual, acertado na contratação, sobre o salário final. "Mas todo ano o fundo tem de fazer uma avaliação atuarial, que estabelece a contribuição do participante e a do patrocinador para assegurar essas metas", explica. Se houver necessidade, tanto o funcionário quanto o empregador podem ter de cobrir eventuais diferenças.

No caso dos planos CD e CV, os participantes definem com quanto desejam contribuir. E podem aumentar a poupança ao longo do tempo. "Se eu sou um participante e entendo que tenho de poupar mais posso fazer isso. A contribuição é flexível. Obviamente nos limites que o regulamento per-mite", diz Pena Neto.

Para Carolina, da Mercer, pelo fato de serem entidades sem fins lucrativos, os fundos de pensão tendem a proporcionar maior retorno do que os fundos abertos. "Numa entidade aberta os planos são menores que os das fechadas, então o custo fixo acaba sendo maior, mas é uma condição de mercado", afirma.

Além de taxas mais baixas, a previdência fechada pode ser mais vantajosa na hora de converter a poupança em renda. "Se você está num fundo de pensão com R$ 1 milhão pode comprar uma renda, por exemplo, de R$ 5 mil reais por mês. No caso do PGBL não é incomum com esse mesmo montante a renda ficar em R$ 3 mil", afirma Evandro de Oliveira, líder de previdência da Towers Watson. De acordo com o consultor, a diferença ocorre principalmente por conta do caráter não lucrativo dos fundos de pensão e do uso de premissas mais favoráveis ao beneficiário nesse cálculo.

Para acesso à notícia original:http://www.valor.com.br/financas/3614744/fundos-de-pensao-superam-ganhos-de-pgbls-e-vgbls#ixzz37dDjerQF

4

EDIÇÃO 05

AGOSTO | 2014

ANO 2

INVESTIMENTOS

Os Estados Unidos vivem hoje uma fase de transição política, com a pressão dos republicanos no congresso norte-americano quanto ao mandato do presidente Barack Obama, questionando sua postura frente a vários assuntos, sobretudo a saúde e a política internacional.

Em contrapartida, o país mostra sinais claros de recuperação da sua economia, com mercado imobiliário e criação de empregos em alta, aumento de riqueza da população norte-americana e, frente a isso, expectativa de que o consumo das famílias acelere nos próximos trimestres.

Na Europa, a atuação do BCE (Banco Central Europeu) contribuiu para redução da crise financeira no continente. A política fiscal, entretanto, ainda deve seguir austera, limi-tando as chances de recuperação econômica nos próximos anos. O mercado acredita que a política monetária pode iniciar nova fase.

Já a China passa por mudanças estruturais - de um modelo de crescimento voltado à exportação, para o consumo doméstico. No curto prazo, o esgotamento de algumas políticas de expansão pode limitar o crescimento da eco-nomia chinesa e, notadamente, a forte expansão do crédito.

No Brasil, em um ano marcado pela expectativa da Copa do Mundo, no primeiro semestre, e eleições presidenciais em outubro, fica evidente que o crescimento econômico vem frustrando o mercado por fatores conjunturais e estruturais.

A indústria segue fraca, enquanto o comércio ainda sus-tenta trajetória de alta. A política monetária vem sendo conduzida sem medidas de forte impacto, em função do momento de transição política. A deterioração da conta corrente reflete excesso de consumo e a inflação em pata-mar elevado deixa pouco espaço para acomodar choques.

RENDA FIXA

O começo do ano ainda foi difícil, mas de fevereiro para cá o mercado de renda fixa mostrou certa recuperação, com a queda das taxas de juros de longo prazo. A valorização das NTN-Bs foi destaque no primeiro semestre, motivada novamente pelo movimento do Fed (Banco Central dos EUA), que sinalizou que a alta dos juros não deve ocorrer este ano.

O IMA-B 5+, índice que reflete o desempenho de uma cesta de NTN-Bs com prazo maior ou igual a cinco anos, apre-sentou retorno de 11,16% no semestre, após ter registrado perdas de 17,07% em 2013. O CDI ficou com o título de “lanterninha da rentabilidade” no semestre (retorno de apenas 4,97%).

RENDA VARIÁVEL

No primeiro trimestre, o IBrX-100 apresentou queda de -2,14% contra uma alta de 5,6% no segundo trimestre. No acumulado de 12 meses, apresenta rentabilidade superior ao CDI, algo que não acontecia desde setembro de 2012. O principal fator que mexeu com o humor da bolsa não está relacionado aos fundamentos das empresas e sim ao processo eleitoral que se aproxima, tendo as estatais como o principal destaque de alta.

CENÁRIO

ECONÔMICO

5

EDIÇÃO 05

AGOSTO | 2014

ANO 2

A rentabilidade das cotas dos perfis de investimento acom-panhou o desempenho do mercado. O segundo trimestre foi o oposto do primeiro. A alta de mais de 5% do IBrX-100 impulsionou a rentabilidade dos perfis com bolsa.

Também o fechamento dos juros das NTN-Bs nos meses de abril e maio proporcionou ganhos consideráveis para esses mesmos perfis. No acumulado do ano, todos os perfis superaram a inflação e a meta atuarial do período.

NOSSOS RESULTADOS

PERFIS

RENTABILIDADE DAS COTAS - TRIMESTRAL 2014

6,0%

5,0%

4,0%

3,0%

2,0%

1,0%

0,0%

-1,0%COSC MO AG

-0,51%

5,62%5,60%5,39%

0,96%

2,13%

3,39%

2,64%

1º T

2º T

RENTABILIDADE DAS COTAS E INFLAÇÃO1º semestre de 2014

9,0%

8,0%

7,0%

6,0%

5,0%

4,0%

3,0%

2,0%

1,0%

0,0%

6,12%

7,62%

6,61%

5,08%

2,45%

3,79% 3,75%3,06%

SC CO MO AG IGPM INPC IPCA IPC

6

EDIÇÃO 05

AGOSTO | 2014

ANO 2

NOVOS ASSISTIDOSSEGUNDO TRIMESTREDamos as boas vindas aos novos assistidos que, depois de muito planejamento e trabalho, começam a desfrutar desta etapa da vida:

Aelson Henrique dos Santos

Décio dos Santos Alarcon

Jorge Bilichenko Dyrjawoj

Linon Carlos de Nóbrega

Manuel Antonio da C. Larangeira

Queremos intensificar nossa comunicação com você, participante, oferecendo sempre informação útil para a construção do seu futuro.

Pedimos que nos envie sua opinião sobre o Boletim HP Prev, para que possamos aprimorá-lo. Qual assunto você gostaria que fosse abordado? Como você avalia o conteúdo oferecido hoje?

PARTICIPE DE NOSSA PESQUISA!

Contamos com suas sugestões e agradecemos desde já!

DESTAQUES HP PREV

PESQUISA DE SATISFAÇÃO

BOLETIM HP PREV

MAIS INFORMAÇÃO

PARA VOCÊ!Este semestre, com o objetivo de promover um maior conhecimento sobre investimentos e fomentar a educação financeira, a HP Prev, em parceria com o HSBC, lançou um canal para que todos tirassem suas dúvidas.

Durante o período de 26 de maio a 13 de junho, o participante teve oportunidade de enviar perguntas e comentários para o e-mail [email protected] . As mensagens foram respondidas pelo próprio gestor do fundo de investimento da HP Prev. Após este período, reunimos as principais perguntas e divulgamos em nosso Portal para que todos possam ter acesso às informações.

Foram publicados neste novo canal, também, 10 artigos sobre investimentos.

Além desta novidade, realizamos três palestras virtuais no mês de junho (dias 04, 10 e 25), com a participação de um analista de mercado que abordou o cenário econômico e os resultados dos investimentos HP Prev no semestre.

O conteúdo das palestras está disponível em nosso site. O evento reuniu 336 pessoas.

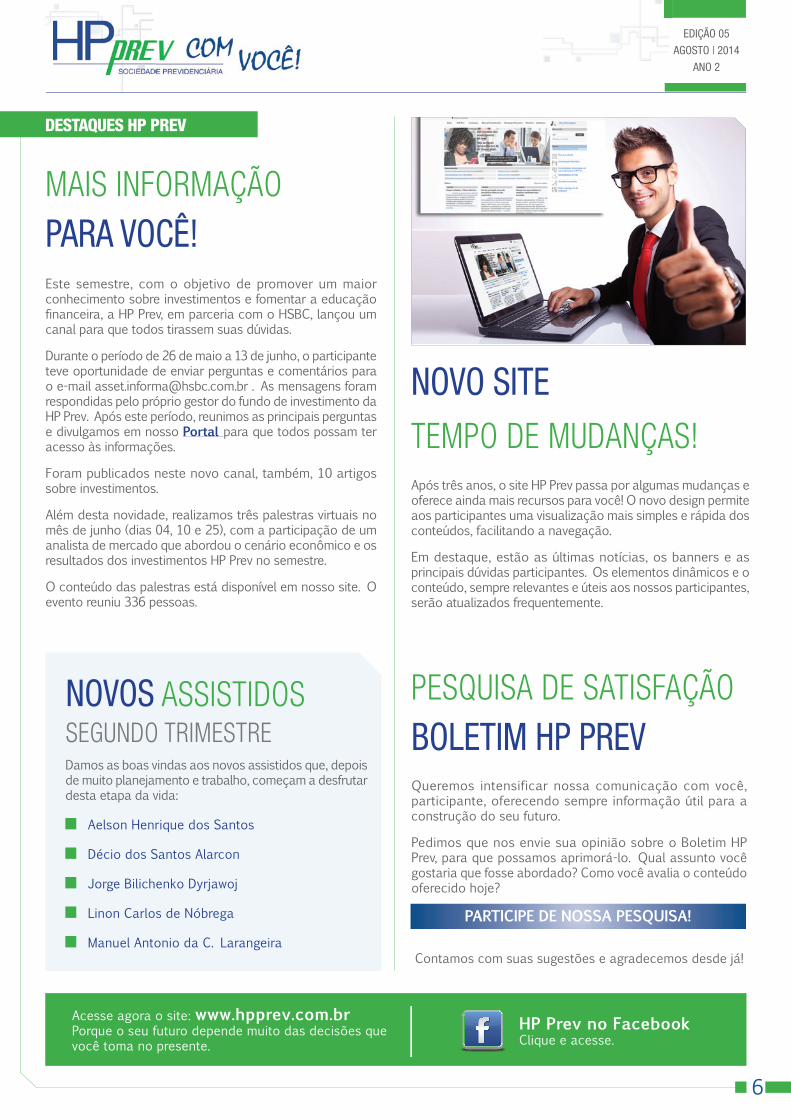

NOVO SITETEMPO DE MUDANÇAS! Após três anos, o site HP Prev passa por algumas mudanças e oferece ainda mais recursos para você! O novo design permite aos participantes uma visualização mais simples e rápida dos conteúdos, facilitando a navegação.

Em destaque, estão as últimas notícias, os banners e as principais dúvidas participantes. Os elementos dinâmicos e o conteúdo, sempre relevantes e úteis aos nossos participantes, serão atualizados frequentemente.

Acesse agora o site: www.hpprev.com.brPorque o seu futuro depende muito das decisões que você toma no presente.

HP Prev no FacebookClique e acesse.