in nº 2, de 30 de abril de 2008, e alterações · sobre o tema. nele o tcu entendeu que é vedada...

TRANSCRIPT

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

IN nº 2, de 30 de abril de 2008, e alterações

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Conteúdo

1 Fundamentos da Terceirização

2 Temas relevantes:

a) Conceito de Serviços Continuados

b) Serviço de natureza continuada

c) Pressupostos da Terceirização

d) Práticas Vedadas

e) Responsabilidade Subsidiária/Solidária

f) Risco do Vínculo Empregatício – Como Evitá-lo?

e) Projeto Básico/Termo de Referência

f) Planilha de custos e formação de preços

g) Unidade Quantitativa de Serviço Prestado – Unidade de Medida

h) Atesto dos Serviços Executados

i) Repactuação – Revisão Contratual.

Metodologia – Aula expositiva/participativa.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Desobrigar o Estado de executar atividades não finalísticas, retomando seu papel de legislar, regular, julgar, policiar, fiscalizar, definir políticas e fomentar, tornando-o mais ágil em suas ações.

As atividades consideradas auxiliares devem ser preferencialmente executadas pelo setor privado, que detém melhores condições para investir em recursos materiais e humanos, visando oferecer prestação de serviços de qualidade.

FUNDAMENTOS DA TERCEIRIZAÇÃO

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Decreto Lei nº 200 de 25/02/67 (art.10)

“Art. 10 ...

§ 7º - Para melhor desincumbir-se das tarefas de

planejamento, coordenação, supervisão e controle, e

com o objeto de impedir o crescimento desmesurado da

máquina administrativa, a administração procurará

desobrigar-se da realização material de tarefas

executivas, recorrendo, sempre que possível, à

execução indireta, mediante contrato, desde que

exista, na área, iniciativa privada suficientemente

desenvolvida e capacitada a desempenhar os encargos de

execução.”

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Plano Diretor de Reforma do Aparelho do Estado em 1995, pelo ex. Presidente Fernando Henrique Cardoso, que ocorreu a expansão desse instituto.

Houve a extinção dos cargos de nível médio e intermediário. Com essa nova política, não foi autorizado a realização de concurso público para esses cargos, mas a adoção de contratação desse tipo de serviço.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Constituição Federal, art. 37, inciso II “II - a investidura em cargo ou emprego público depende de aprovação prévia em concurso público de provas ou de provas e títulos, de acordo com a natureza e a complexidade do cargo ou emprego, na forma prevista em lei, ressalvadas as nomeações para cargo em comissão declarado em lei de livre nomeação e exoneração;” “Art. 6º - Para os fins desta Lei, considera-se: II - Serviço - toda atividade destinada a obter determinada utilidade de interesse para a Administração, tais como: demolição, conserto, instalação, montagem, operação, conservação, reparação, adaptação, manutenção, transporte, locação de bens, publicidade, seguro ou trabalhos técnico-profissionais.”

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Lei nº 8.666 de 21/06/93

“Art. 57 - A duração dos contratos regidos por esta Lei ficará adstrita à vigência dos respectivos créditos orçamentários, exceto quanto aos relativos: II - à prestação de serviços a serem executados de forma contínua, que poderá ter a sua duração prorrogada por iguais e sucessivos períodos com vistas à obtenção de preços e condições mais vantajosas para a Administração, limitada a sessenta meses.”

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Legislação vigente

Decreto nº 2.271 de 07/07/97

Dispõe sobre a contratação de serviços pela Administração Pública Federal direta, autárquica e fundacional.

Instrução Normativa/SLTI nº 02, 30/04/08

Regulamenta o Decreto nº 2.271/97.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

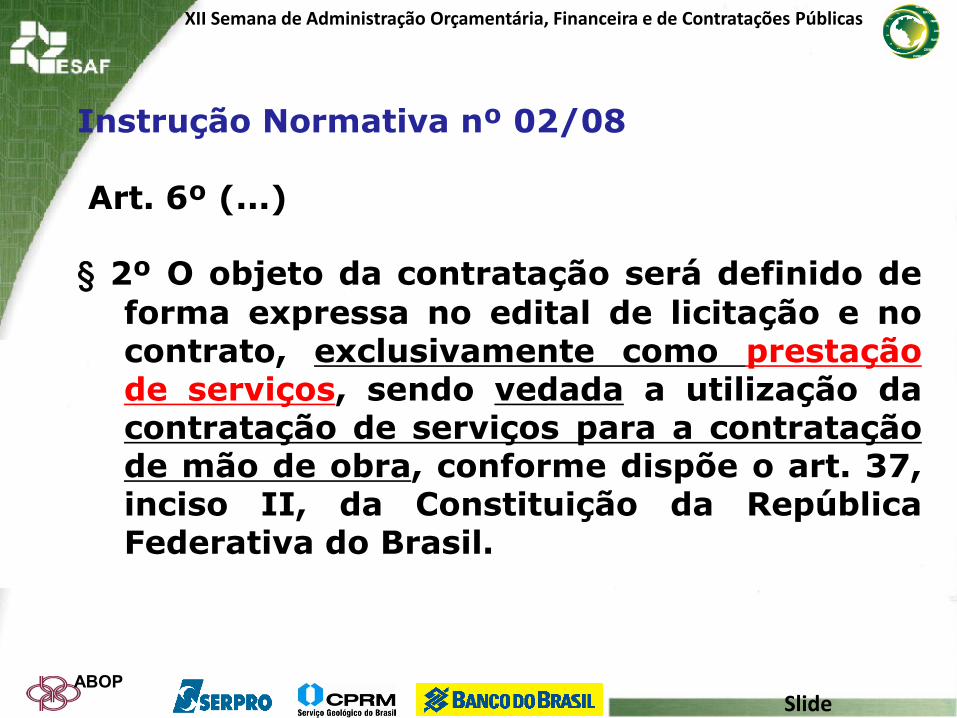

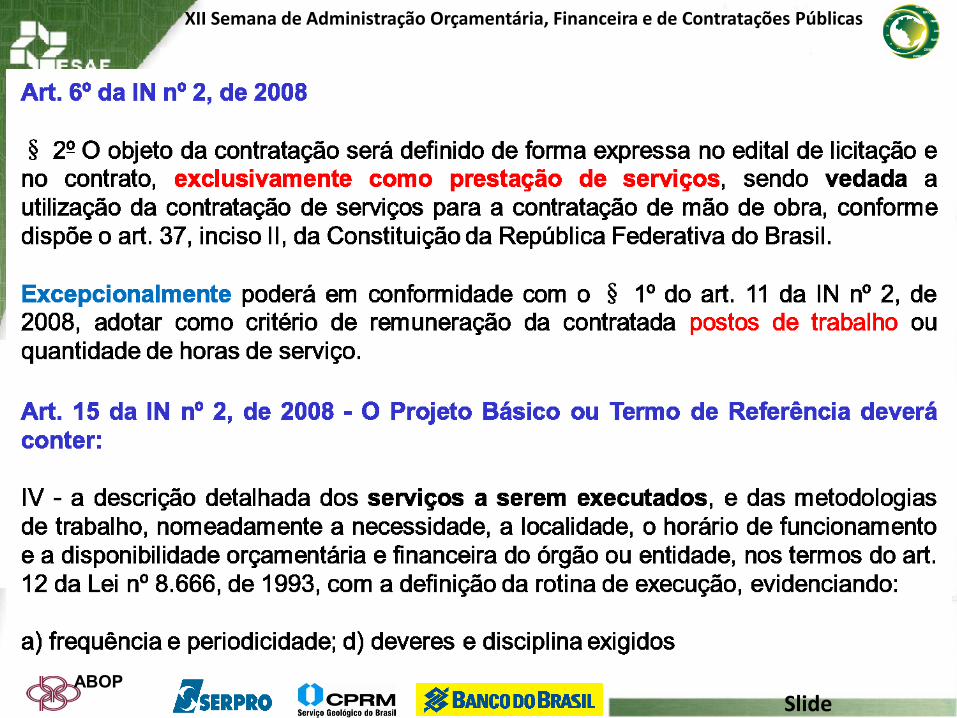

Instrução Normativa nº 02/08 Art. 6º (...) § 2º O objeto da contratação será definido de

forma expressa no edital de licitação e no contrato, exclusivamente como prestação de serviços, sendo vedada a utilização da contratação de serviços para a contratação de mão de obra, conforme dispõe o art. 37, inciso II, da Constituição da República Federativa do Brasil.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

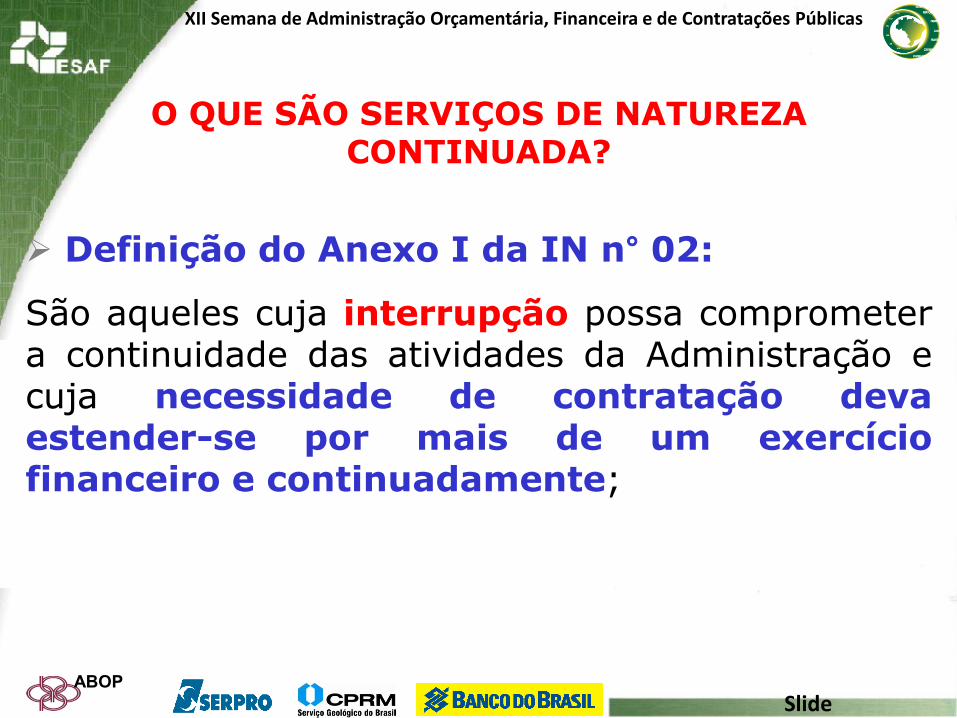

O QUE SÃO SERVIÇOS DE NATUREZA CONTINUADA?

Definição do Anexo I da IN n° 02:

São aqueles cuja interrupção possa comprometer a continuidade das atividades da Administração e cuja necessidade de contratação deva estender-se por mais de um exercício financeiro e continuadamente;

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

O TCU já tratou desse tema quando prolatou o Acórdão nº

132/2008-2ª Câmara, com base em voto proferido pelo Ministro

Aroldo Cedraz, nos seguintes termos:

"Na realidade, o que caracteriza o caráter contínuo de um

determinado serviço é sua essencialidade para assegurar a

integridade do patrimônio público de forma rotineira e

permanente ou para manter o funcionamento das

atividades finalísticas do ente administrativo, de modo que

sua interrupção possa comprometer a prestação de um

serviço público ou o cumprimento da missão institucional”.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

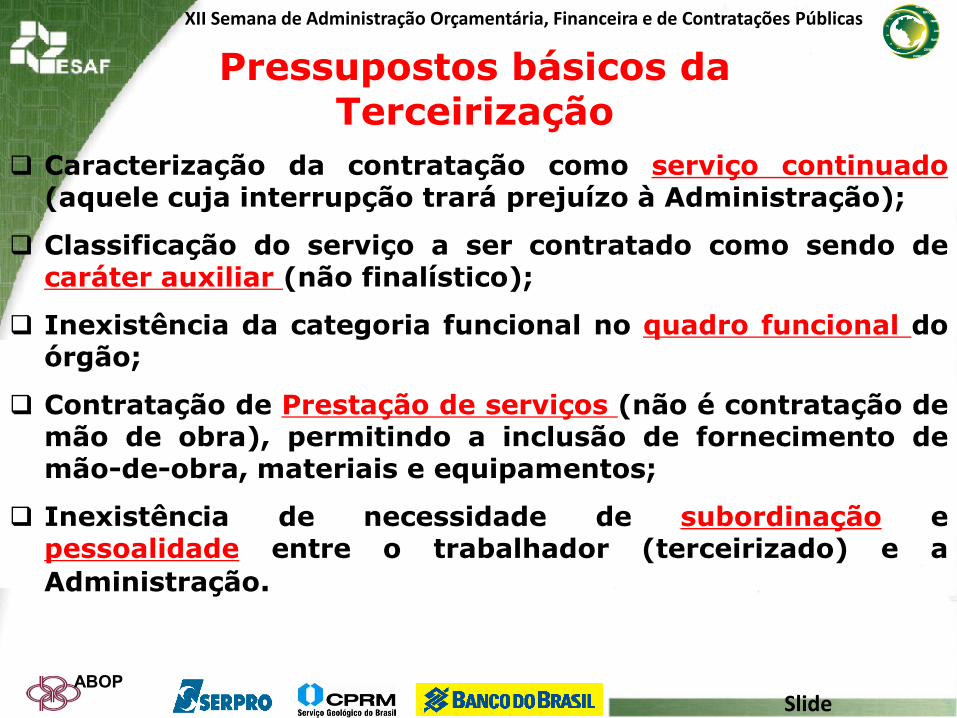

Pressupostos básicos da Terceirização

Caracterização da contratação como serviço continuado (aquele cuja interrupção trará prejuízo à Administração);

Classificação do serviço a ser contratado como sendo de caráter auxiliar (não finalístico);

Inexistência da categoria funcional no quadro funcional do órgão;

Contratação de Prestação de serviços (não é contratação de mão de obra), permitindo a inclusão de fornecimento de mão-de-obra, materiais e equipamentos;

Inexistência de necessidade de subordinação e pessoalidade entre o trabalhador (terceirizado) e a

Administração.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

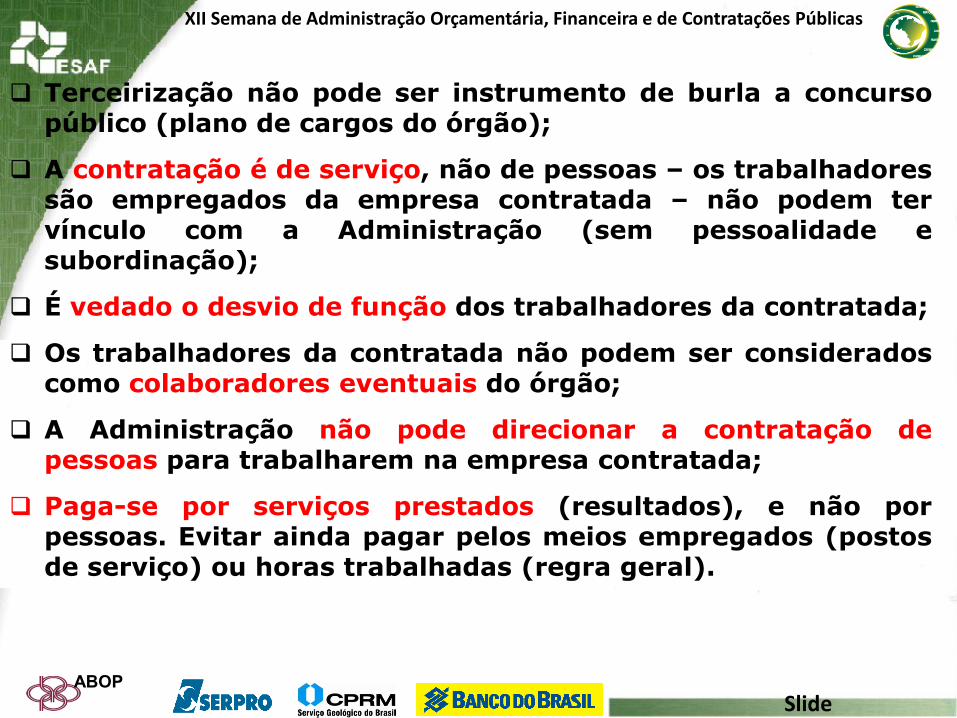

Terceirização não pode ser instrumento de burla a concurso público (plano de cargos do órgão);

A contratação é de serviço, não de pessoas – os trabalhadores são empregados da empresa contratada – não podem ter vínculo com a Administração (sem pessoalidade e subordinação);

É vedado o desvio de função dos trabalhadores da contratada;

Os trabalhadores da contratada não podem ser considerados como colaboradores eventuais do órgão;

A Administração não pode direcionar a contratação de pessoas para trabalharem na empresa contratada;

Paga-se por serviços prestados (resultados), e não por pessoas. Evitar ainda pagar pelos meios empregados (postos de serviço) ou horas trabalhadas (regra geral).

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

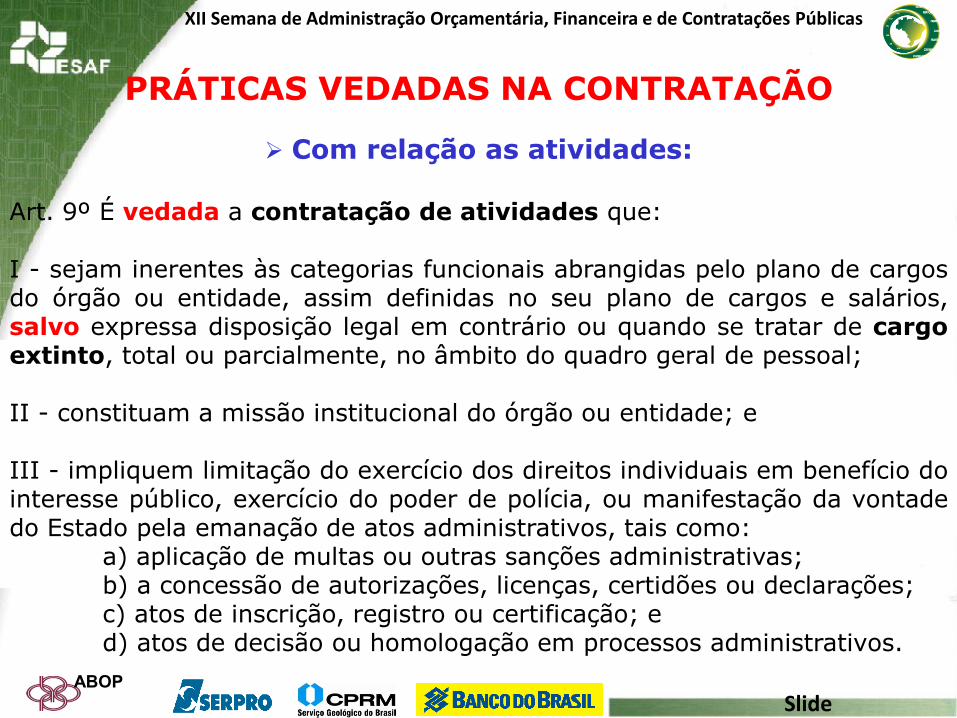

PRÁTICAS VEDADAS NA CONTRATAÇÃO

Com relação as atividades: Art. 9º É vedada a contratação de atividades que: I - sejam inerentes às categorias funcionais abrangidas pelo plano de cargos do órgão ou entidade, assim definidas no seu plano de cargos e salários, salvo expressa disposição legal em contrário ou quando se tratar de cargo extinto, total ou parcialmente, no âmbito do quadro geral de pessoal; II - constituam a missão institucional do órgão ou entidade; e III - impliquem limitação do exercício dos direitos individuais em benefício do interesse público, exercício do poder de polícia, ou manifestação da vontade do Estado pela emanação de atos administrativos, tais como: a) aplicação de multas ou outras sanções administrativas; b) a concessão de autorizações, licenças, certidões ou declarações; c) atos de inscrição, registro ou certificação; e d) atos de decisão ou homologação em processos administrativos.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

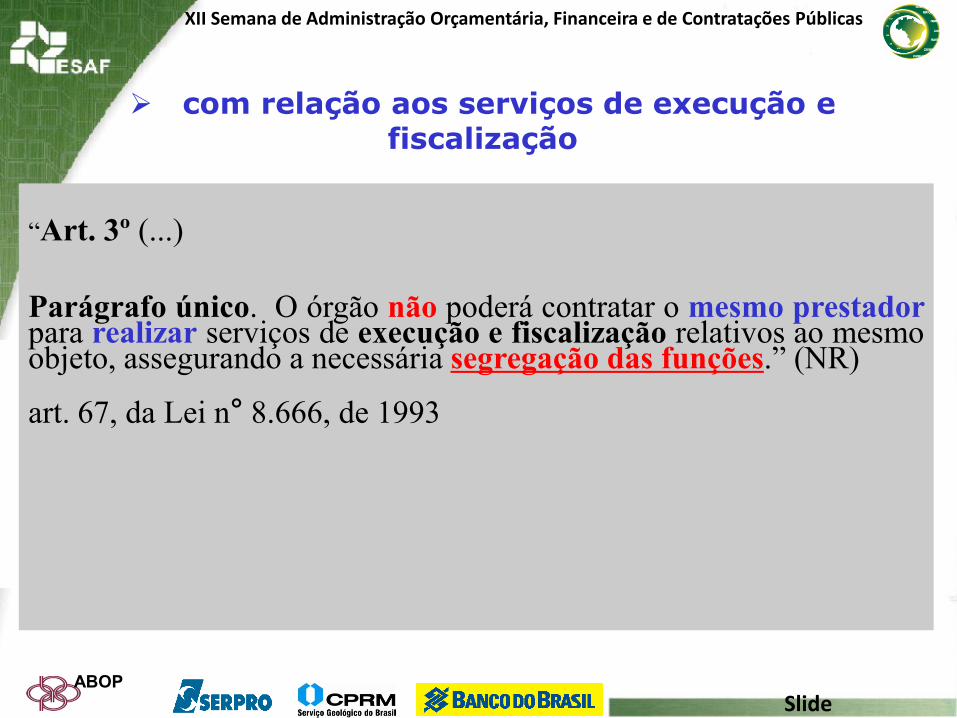

“Art. 3º (...) Parágrafo único. O órgão não poderá contratar o mesmo prestador para realizar serviços de execução e fiscalização relativos ao mesmo objeto, assegurando a necessária segregação das funções.” (NR) art. 67, da Lei n° 8.666, de 1993

com relação aos serviços de execução e fiscalização

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Com relação a licitação conjunta de serviços

distintos

Art. 3º Serviços distintos podem ser licitados e contratados conjuntamente, desde que formalmente comprovado que:

I - o parcelamento torna o contrato técnica, econômica e administrativamente inviável ou provoca a perda de economia de escala; e

II - os serviços podem ser prestados por empresa registrada e sob fiscalização de um único conselho regional de classe profissional, quando couber.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

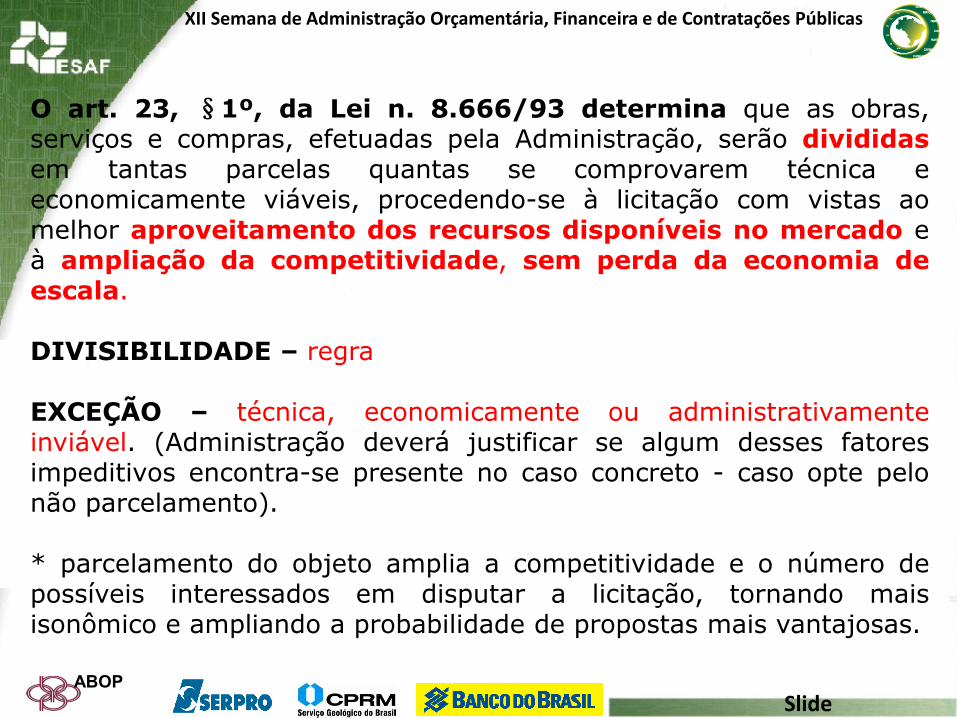

O art. 23, §1º, da Lei n. 8.666/93 determina que as obras, serviços e compras, efetuadas pela Administração, serão divididas em tantas parcelas quantas se comprovarem técnica e economicamente viáveis, procedendo-se à licitação com vistas ao melhor aproveitamento dos recursos disponíveis no mercado e à ampliação da competitividade, sem perda da economia de escala. DIVISIBILIDADE – regra EXCEÇÃO – técnica, economicamente ou administrativamente inviável. (Administração deverá justificar se algum desses fatores impeditivos encontra-se presente no caso concreto - caso opte pelo não parcelamento). * parcelamento do objeto amplia a competitividade e o número de possíveis interessados em disputar a licitação, tornando mais isonômico e ampliando a probabilidade de propostas mais vantajosas.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

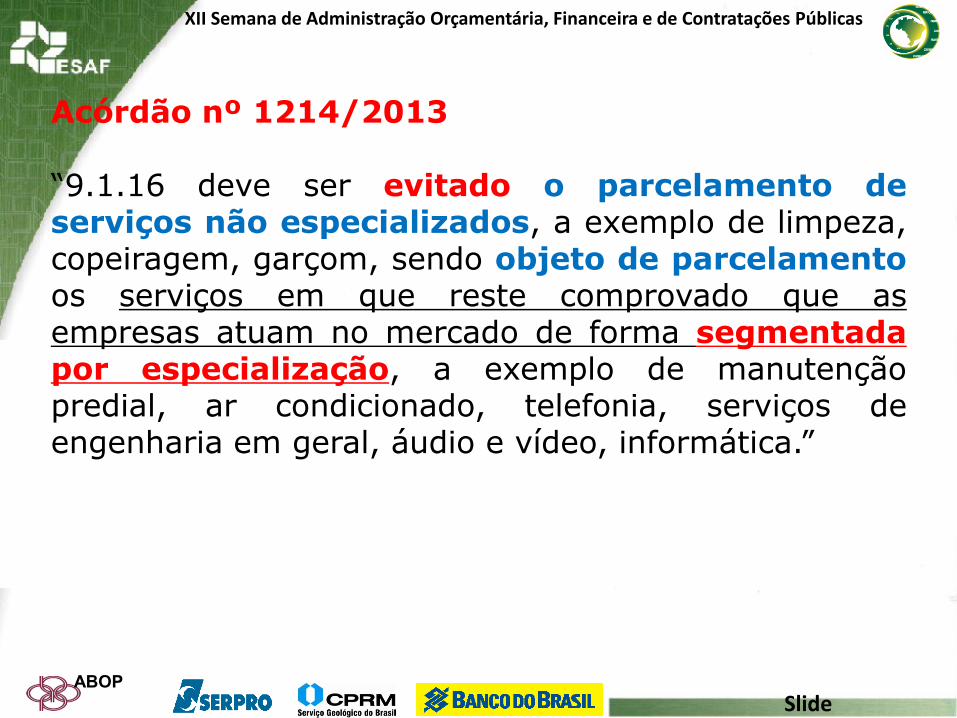

Acórdão nº 1214/2013 “9.1.16 deve ser evitado o parcelamento de serviços não especializados, a exemplo de limpeza, copeiragem, garçom, sendo objeto de parcelamento os serviços em que reste comprovado que as empresas atuam no mercado de forma segmentada por especialização, a exemplo de manutenção predial, ar condicionado, telefonia, serviços de engenharia em geral, áudio e vídeo, informática.”

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

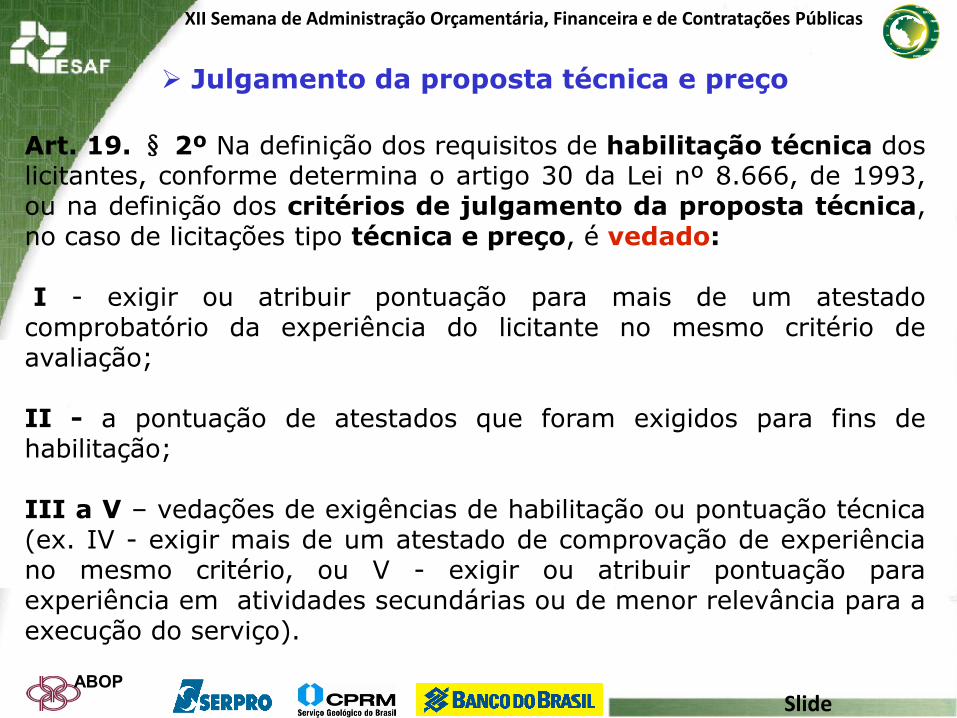

Julgamento da proposta técnica e preço

Art. 19. § 2º Na definição dos requisitos de habilitação técnica dos licitantes, conforme determina o artigo 30 da Lei nº 8.666, de 1993, ou na definição dos critérios de julgamento da proposta técnica, no caso de licitações tipo técnica e preço, é vedado: I - exigir ou atribuir pontuação para mais de um atestado comprobatório da experiência do licitante no mesmo critério de avaliação; II - a pontuação de atestados que foram exigidos para fins de habilitação; III a V – vedações de exigências de habilitação ou pontuação técnica (ex. IV - exigir mais de um atestado de comprovação de experiência no mesmo critério, ou V - exigir ou atribuir pontuação para experiência em atividades secundárias ou de menor relevância para a execução do serviço).

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

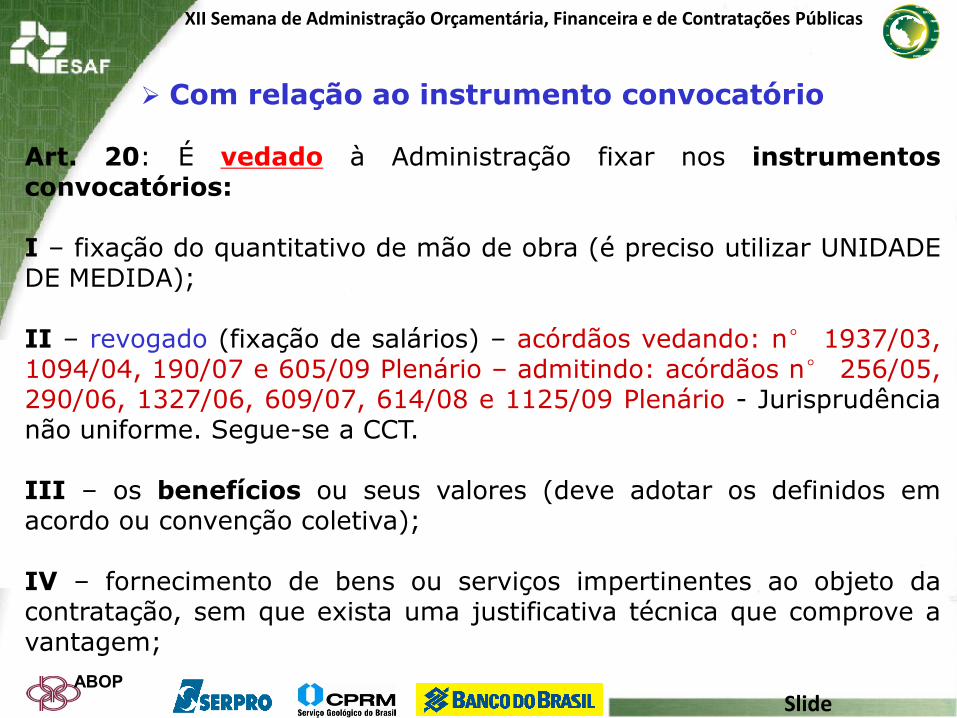

Com relação ao instrumento convocatório

Art. 20: É vedado à Administração fixar nos instrumentos convocatórios: I – fixação do quantitativo de mão de obra (é preciso utilizar UNIDADE DE MEDIDA); II – revogado (fixação de salários) – acórdãos vedando: n° 1937/03, 1094/04, 190/07 e 605/09 Plenário – admitindo: acórdãos n° 256/05, 290/06, 1327/06, 609/07, 614/08 e 1125/09 Plenário - Jurisprudência não uniforme. Segue-se a CCT. III – os benefícios ou seus valores (deve adotar os definidos em acordo ou convenção coletiva); IV – fornecimento de bens ou serviços impertinentes ao objeto da contratação, sem que exista uma justificativa técnica que comprove a vantagem;

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

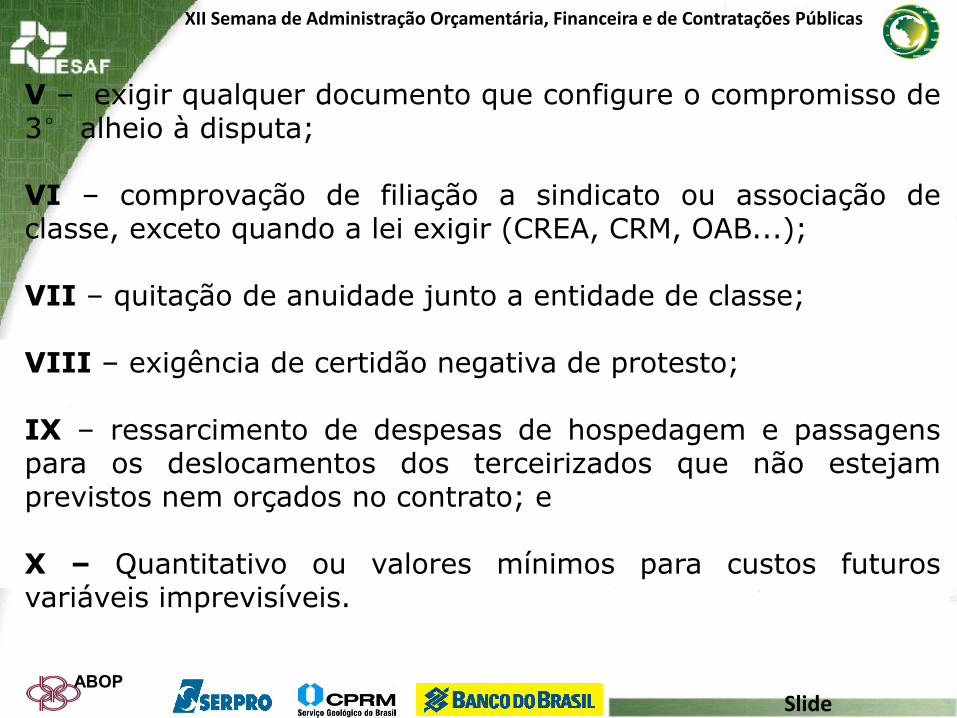

V – exigir qualquer documento que configure o compromisso de 3° alheio à disputa; VI – comprovação de filiação a sindicato ou associação de classe, exceto quando a lei exigir (CREA, CRM, OAB...); VII – quitação de anuidade junto a entidade de classe; VIII – exigência de certidão negativa de protesto; IX – ressarcimento de despesas de hospedagem e passagens para os deslocamentos dos terceirizados que não estejam previstos nem orçados no contrato; e X – Quantitativo ou valores mínimos para custos futuros variáveis imprevisíveis.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Acórdão TCU nº 1125/09 – Plenário: “O Acórdão nº 614/2008 TCU Plenário contém o entendimento mais recente sobre o tema. Nele o TCU entendeu que é vedada a fixação de piso salarial para serviços que devam ser medidos e pagos por resultados. Porém, em cada caso concreto deve-se aferir se essa fixação de pisos salariais nas licitações de execução indireta de serviços pagos por disponibilidade ou baseados na locação de postos de trabalho configura-se na melhor solução para resguardar o interesse público (item 94). Atualmente a Infraero executa, por intermédio de contrato emergencial, os serviços licitados no Pregão Eletrônico nº 050/DALC/SEDE/2008. O fato limita a capacidade de atuação da área de TI em atender à demanda de serviços, além de por em risco a continuidade de sistemas críticos da empresa (item 95). Considerando a jurisprudência do TCU, propõe-se considerar válido, nesse caso concreto, o certame quanto ao aspecto de fixação de pisos salariais, sem prejuízo de determinar à Infraero que fiscalize, durante toda a vigência do contrato, o cumprimento do subitem 23.3 do termo de referência, o qual estabelece que a contratada deva considerar os valores referenciais constantes do subitem 23.12 do termo de referência para a remuneração dos profissionais alocados para prestação de serviço na Infraero, a serem comprovados, posteriormente, nas respectivas carteiras de trabalho (item 96)”.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

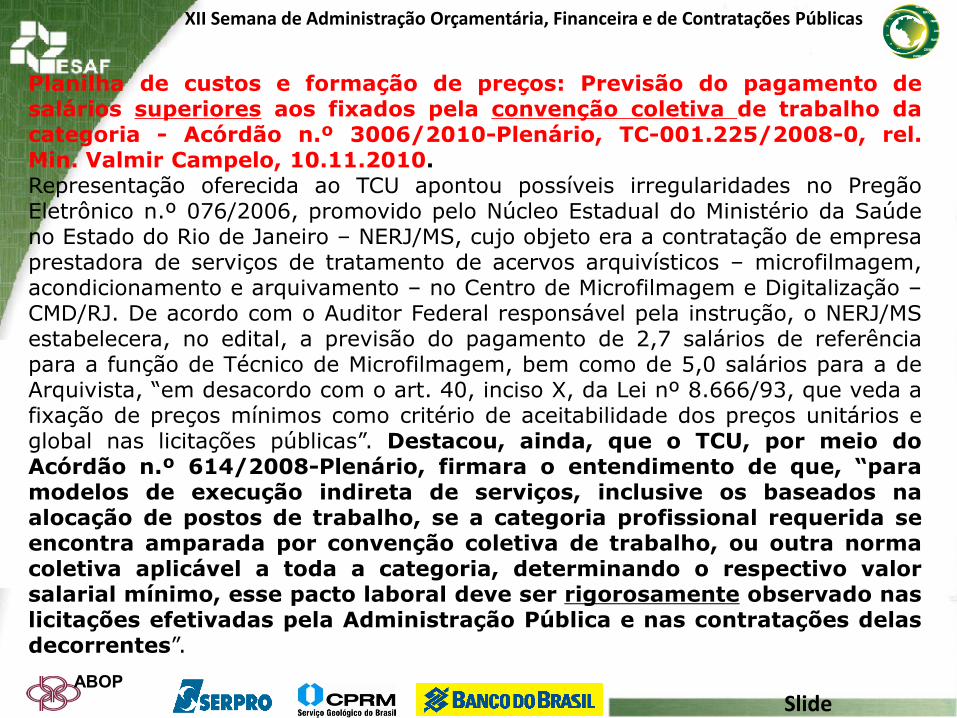

Planilha de custos e formação de preços: Previsão do pagamento de salários superiores aos fixados pela convenção coletiva de trabalho da categoria - Acórdão n.º 3006/2010-Plenário, TC-001.225/2008-0, rel. Min. Valmir Campelo, 10.11.2010. Representação oferecida ao TCU apontou possíveis irregularidades no Pregão Eletrônico n.º 076/2006, promovido pelo Núcleo Estadual do Ministério da Saúde no Estado do Rio de Janeiro – NERJ/MS, cujo objeto era a contratação de empresa prestadora de serviços de tratamento de acervos arquivísticos – microfilmagem, acondicionamento e arquivamento – no Centro de Microfilmagem e Digitalização – CMD/RJ. De acordo com o Auditor Federal responsável pela instrução, o NERJ/MS estabelecera, no edital, a previsão do pagamento de 2,7 salários de referência para a função de Técnico de Microfilmagem, bem como de 5,0 salários para a de Arquivista, “em desacordo com o art. 40, inciso X, da Lei nº 8.666/93, que veda a fixação de preços mínimos como critério de aceitabilidade dos preços unitários e global nas licitações públicas”. Destacou, ainda, que o TCU, por meio do Acórdão n.º 614/2008-Plenário, firmara o entendimento de que, “para modelos de execução indireta de serviços, inclusive os baseados na alocação de postos de trabalho, se a categoria profissional requerida se encontra amparada por convenção coletiva de trabalho, ou outra norma coletiva aplicável a toda a categoria, determinando o respectivo valor salarial mínimo, esse pacto laboral deve ser rigorosamente observado nas licitações efetivadas pela Administração Pública e nas contratações delas decorrentes”.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Ao se manifestar nos autos, o titular da unidade técnica ressaltou que, embora o referido acórdão aponte no sentido da impossibilidade de tal previsão, o próprio Tribunal decidiu, posteriormente, por intermédio do Acórdão n.º 1122/2008-Plenário, que essa regra admite exceção, desde que devidamente justificada. Segundo o titular da unidade instrutiva, há situações em que se necessita de profissionais com habilitação/experiência superior à daqueles que, no mercado, são remunerados pelo piso salarial da categoria. A utilização do piso como referência, nessas situações, “acaba por gerar para a Administração, em vez de economia, problemas operacionais, em função da alocação de profissionais despreparados ou não capacitados e da rotatividade de mão de obra”. Para ele, poderia haver justificativa para o ato, porém tal não constou do processo licitatório, o que “caracteriza falha, independente das necessidades existentes e da aceitação ou não das justificativas posteriormente apresentadas”. Em consequência, propôs a expedição de alerta ao NERJ/MS quanto à “previsão de pagamento de salários superiores aos fixados pela Convenção Coletiva de Trabalho da Categoria, sem a formalização, no processo licitatório, da devida fundamentação, em descumprimento ao art. 40, inciso X, da Lei n.º 8.666/93, e entendimento deste Tribunal firmado pelo Acórdão TCU n.º 1.122/2008-Plenário”. Em seu voto, o relator considerou adequado o encaminhamento proposto, no que foi acompanhado pelos demais ministros.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Assunto: CRA e LICITAÇÕES. DOU de 30.08.2007, S.1, p.162. Ementa: o TCU determinou à Superintendência Geral de Administração e Finanças da Universidade Federal do Rio de Janeiro (UFRJ) que evitasse incluir, em instrumentos convocatórios de licitações de prestação de serviços, condições restritivas à participação de possíveis interessados, como cláusulas que exigissem, para habilitação de licitantes, registro da empresa, do responsável técnico ou de profissional do quadro permanente no Conselho Regional de Administração (item 9.3.2.1, TC-018.129/2007-1, Acórdão nº 2.308/2007-TCU-2ª Câmara). Assunto: LICITAÇÕES. DOU de 17.04.2008, S. 1, p. 73. Ementa: o TCU determinou à UFRJ que orientasse suas comissões de licitação, quando da elaboração dos instrumentos convocatórios, no sentido de que se abstivessem de exigir o registro de atestados referentes à prestação de serviços gráficos no Conselho Regional de Administração (CRA), por falta de amparo legal (item 13.1.1, TC-000.892/2008-1, Acórdão nº 949/2008-TCU-2ª Câmara).

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Com relação a participação da MPE nos processos de contratação de serviços de natureza continuada com dedicação

exclusiva de mão-de-obra

Art. 19 (...)

XXIII - disposição de que a licitante, Microempresa ou Empresa de Pequeno Porte, que venha a ser contratada para a prestação de serviços mediante cessão de mão de obra não poderá beneficiar-se da condição de optante pelo Simples Nacional, salvo as exceções previstas no § 5º-C do art. 18 da Lei Complementar nº 123, de 14 de dezembro de 2006;

§ 5º-C Sem prejuízo do disposto no § 1º do art. 17 desta Lei Complementar, as atividades de prestação de serviços seguintes serão tributadas na forma do Anexo IV desta Lei Complementar, hipótese em que não estará incluída no Simples Nacional a contribuição prevista no inciso VI do caput do art. 13 desta Lei Complementar, devendo ela ser recolhida segundo a legislação prevista para os demais contribuintes ou responsáveis:

VI - serviço de vigilância, limpeza ou conservação.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Com relação à prorrogação de contratos

Art. 30-A (...)

§ 5º A Administração não poderá prorrogar o contrato quando:

I - os preços estiverem superiores aos estabelecidos como limites pelas Portarias do Ministério do Planejamento, Orçamento e Gestão, admitindo-se a negociação para redução de preços; ou

II – a contratada tiver sido declarada inidônea ou suspensa no âmbito da União ou do próprio órgão contratante, enquanto perdurarem os efeitos.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Art. 30-A (...)

1º Os contratos de serviços de natureza continuada poderão ser prorrogados, a cada 12 (doze) meses, até o limite de 60 (sessenta) meses, quando comprovadamente vantajosos para a Administração, desde que haja autorização formal da autoridade competente e observados os seguintes requisitos:

I - os serviços tenham sido prestados regularmente;

II - a Administração mantenha interesse na realização do serviço;

III - o valor do contrato permaneça economicamente vantajoso para a Administração; e

IV- a contratada manifeste expressamente interesse na prorrogação.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

RISCOS DO VINCULO EMPREGATÍCIO COMO EVITÁ-LO?

Não existe risco de vínculo empregatício entre o empregado e a Administração Pública – art. 37, inciso II da CF/88, in verbis: II - a investidura em cargo ou emprego público depende de aprovação prévia em concurso público de provas ou de provas e títulos, de acordo com a natureza e a complexidade do cargo ou emprego, na forma prevista em lei, ressalvadas as nomeações para cargo em comissão declarado em lei de livre nomeação e exoneração;”. ** somente por concurso público. ** Enunciado 331/TST já se pronunciou sobre os vínculos empregatícios.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

COMO EVITAR A PESSOALIDADE E SUBORDINAÇÃO?

Observar o art. 68 da Lei nº 8.666/93 – preposto pelo

contratado.

PESSOALIDADE (contrata serviços, NÃO mão de obra)

SUBORDINAÇÃO (quando contrata empresa para prestar

o serviço).

Art. 9º e incisos da IN nº 2, de 2008

Arts. 6º e 10 da IN nº 2, de 2008.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

RESPONSABILIDADE SUBSIDIÁRIA Em 24 de novembro de 2010, o Supremo Tribunal Federal declarou a constitucionalidade do artigo 71, §1º, da Lei nº 8.666/93: Art. 71 - O contratado é responsável pelos encargos trabalhistas, previdenciários, fiscais e comerciais da execução do contrato § 1º - A inadimplência do contrato com referência aos encargos trabalhistas, fiscais e comerciais não transfere à Administração Pública a responsabilidade por seu pagamento, nem poderá onerar o objeto do contrato ou restringir a regularização e o uso das obras e edificações, inclusive perante o registro de imóveis.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

A decisão foi tomada no julgamento da Ação Declaratória de Constitucionalidade nº 16, ajuizada pelo governador do Distrito Federal, em face da Súmula nº 331 do Tribunal Superior do Trabalho que, no item IV, responsabiliza subsidiariamente a Administração pública direta e indireta pelos débitos trabalhistas, quando contrata serviço de terceiro. A súmula servia de fundamento para que empregados de empresas terceirizadas que prestam serviços a entes públicos tenham satisfeitos os seus créditos trabalhistas em caso de inadimplência da empresa contratada.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

o presidente do Supremo, ministro Cezar Peluso, ressaltou que o resultado do julgamento “não impedirá o TST de reconhecer a responsabilidade com base nos fatos de cada causa”. Houve consenso entre os ministros no sentido de que o TST não poderá generalizar os casos e terá que investigar com mais rigor se a inadimplência tem como causa principal a falha ou a falta de fiscalização pelo órgão público contratante.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Os Ministros do Tribunal Pleno do TST alteraram o texto da súmula. Por

unanimidade, a redação do item IV :

“IV- O inadimplemento das obrigações trabalhistas, por parte do

empregador, implica a responsabilidade subsidiária do tomador de

serviços quanto àquelas obrigações, desde que haja participado da

relação processual e conste também do título executivo judicial”.

“V- Os entes integrantes da administração pública direta e indireta

respondem subsidiariamente, nas mesmas condições do item IV,

caso evidenciada a sua conduta culposa no cumprimento das

obrigações da Lei nº 8.666/93, especialmente na fiscalização do

cumprimento das obrigações contratuais e legais da prestadora de

serviço como empregadora. A aludida responsabilidade não decorre

de mero inadimplemento das obrigações trabalhistas assumidas pela

empresa regularmente contratada.”

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

RESPONSABILIDADE SOLIDÁRIA Art. 71, § 2º da Lei nº 8.666/93, in verbis: “§ 2º. A Administração Pública responde solidariamente com o contratado pelos encargos previdenciários resultantes da execução do contrato, nos termos do art. 31 da Lei nº 8.212*, de 24 de julho de 1991. (Redação dada pela Lei nº 9.032, de 1995).” “*Art. 31. A empresa contratante de serviços executados mediante cessão de mão de obra, inclusive em regime de trabalho temporário, deverá reter 11% (onze por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços e recolher, em nome da empresa cedente da mão de obra, a importância retida até o dia 20 (vinte) do mês subsequente ao da emissão da respectiva nota fiscal ou fatura, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia, observado o disposto no § 5o do art. 33 desta Lei. (Redação dada pela Lei nº 11.933, de 2009).” Art. 36 inciso II do§8º da In nº 2, de 2008 (incluído pela In nº 6, 2013)*

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

COMO SE ACAUTELAR DA RESPONSABILIDADE SUBSIDIÁRIA?

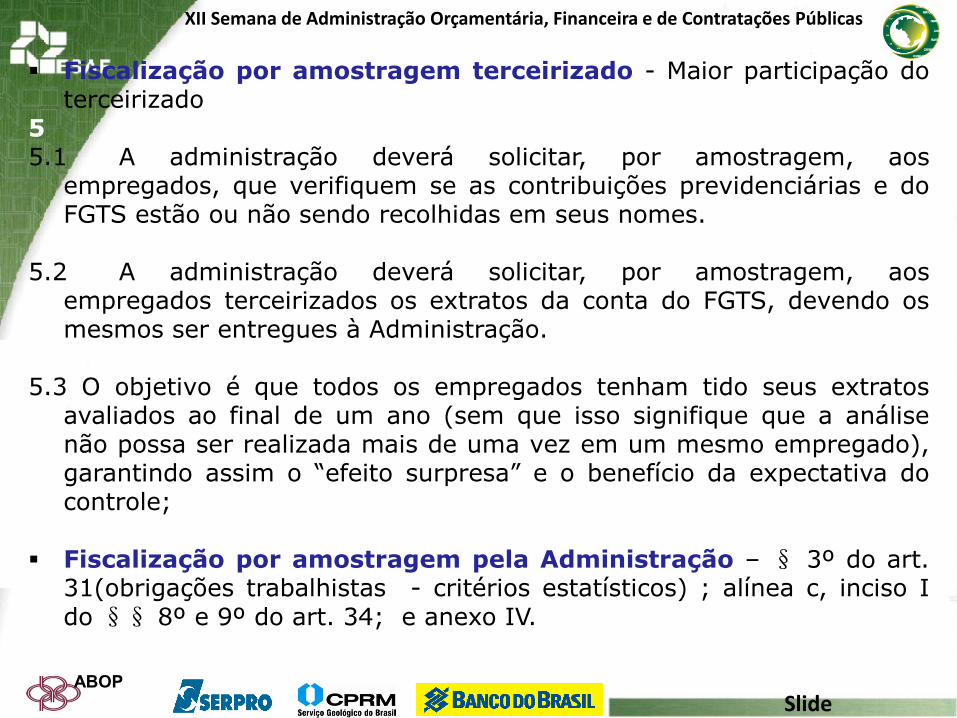

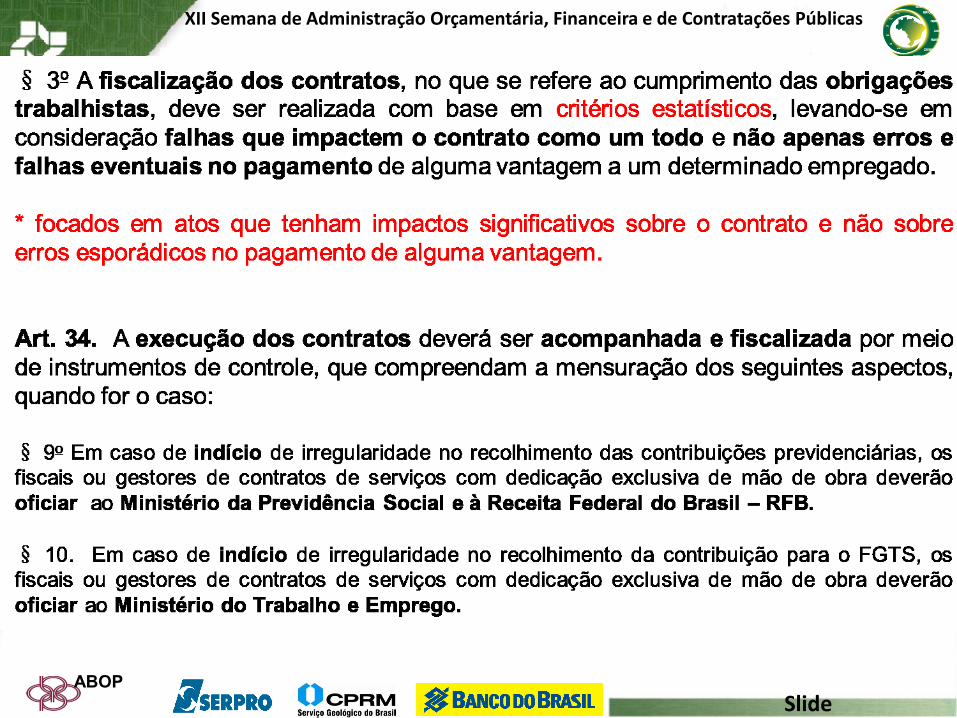

ANEXO IV da IN nº 2, de 2008 7.1. Em caso de indício de irregularidade no recolhimento das contribuições previdenciárias, os fiscais ou gestores de contratos de serviços com dedicação exclusiva de mão-de-obra deverão oficiar ao Ministério da Previdência Social e à Receita Federal do Brasil – RFB. 7.2. Em caso de indício de irregularidade no recolhimento do FGTS, os fiscais ou gestores de contratos de serviços com dedicação exclusiva de mão-de-obra deverão oficiar ao Ministério do Trabalho e Emprego. Fiscalização por amostragem/Auxiliares do gestor de contrato - § 2º do art. 31 e alínea c, inciso I do § 5º do art. 34; e anexo IV. Fiscalização por amostragem terceirizado - Maior participação do terceirizado – Anexo IV

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

NOVOS PROCEDIMENTOS DE FISCALIZAÇÃO

A partir do Art. 31 Anexo IV – Guia de Fiscalização de Contratos de prestação de serviços com dedicação exclusiva de Mão de obra; Inserção de novos atores no processo de fiscalização dos contratos - auxiliares do gestor de contrato: I - gestor do contrato: servidor designado para coordenar e comandar o processo da fiscalização da execução contratual II - fiscal técnico do contrato: servidor designado para auxiliar o gestor do contrato quanto à fiscalização do objeto do contrato; e III - fiscal administrativo do contrato: servidor designado para auxiliar o gestor do contrato quanto à fiscalização dos aspectos administrativos do contrato.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Fiscalização por amostragem terceirizado - Maior participação do terceirizado

5 5.1 A administração deverá solicitar, por amostragem, aos

empregados, que verifiquem se as contribuições previdenciárias e do FGTS estão ou não sendo recolhidas em seus nomes.

5.2 A administração deverá solicitar, por amostragem, aos

empregados terceirizados os extratos da conta do FGTS, devendo os mesmos ser entregues à Administração.

5.3 O objetivo é que todos os empregados tenham tido seus extratos

avaliados ao final de um ano (sem que isso signifique que a análise não possa ser realizada mais de uma vez em um mesmo empregado), garantindo assim o “efeito surpresa” e o benefício da expectativa do controle;

Fiscalização por amostragem pela Administração – § 3º do art.

31(obrigações trabalhistas - critérios estatísticos) ; alínea c, inciso I do §§ 8º e 9º do art. 34; e anexo IV.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

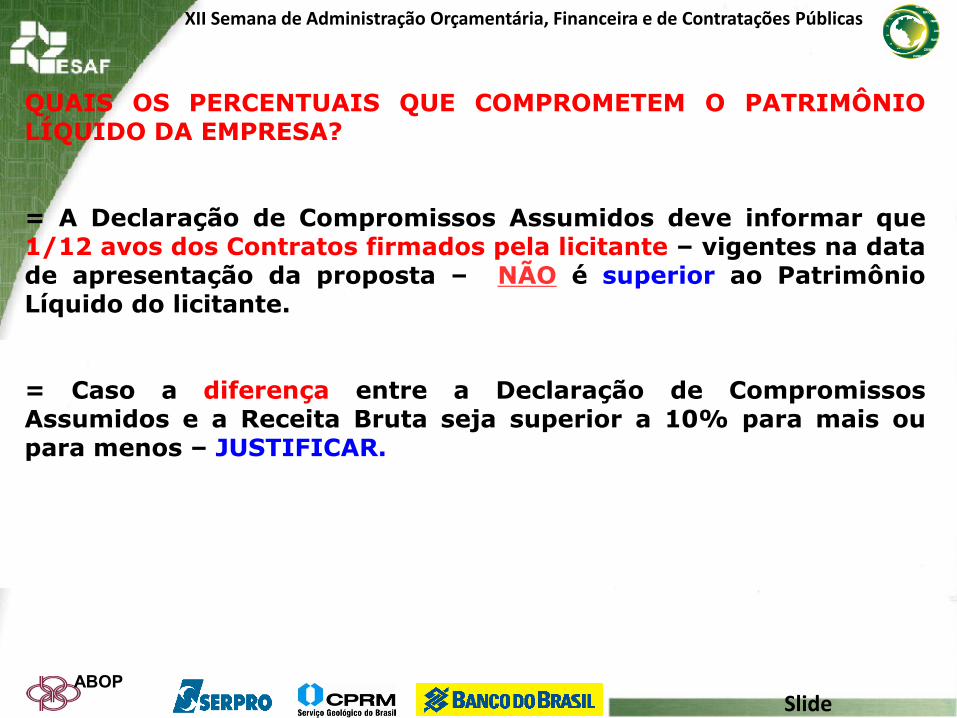

QUAIS OS PERCENTUAIS QUE COMPROMETEM O PATRIMÔNIO LÍQUIDO DA EMPRESA? = A Declaração de Compromissos Assumidos deve informar que 1/12 avos dos Contratos firmados pela licitante – vigentes na data de apresentação da proposta – NÃO é superior ao Patrimônio Líquido do licitante. = Caso a diferença entre a Declaração de Compromissos Assumidos e a Receita Bruta seja superior a 10% para mais ou para menos – JUSTIFICAR.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

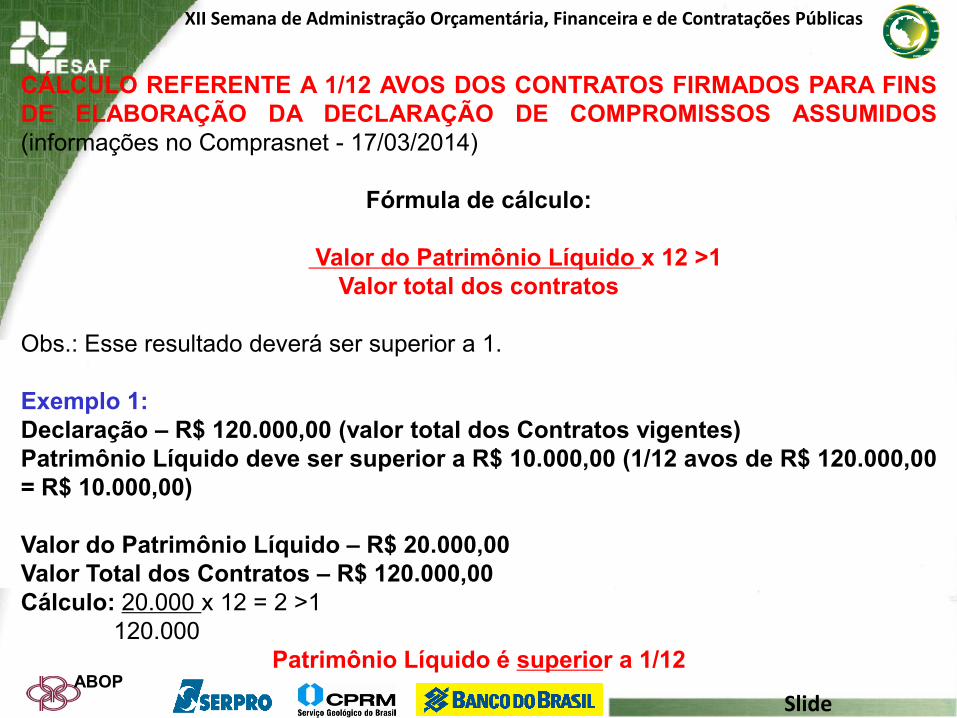

CÁLCULO REFERENTE A 1/12 AVOS DOS CONTRATOS FIRMADOS PARA FINS

DE ELABORAÇÃO DA DECLARAÇÃO DE COMPROMISSOS ASSUMIDOS

(informações no Comprasnet - 17/03/2014)

Fórmula de cálculo:

Valor do Patrimônio Líquido x 12 >1

Valor total dos contratos

Obs.: Esse resultado deverá ser superior a 1.

Exemplo 1:

Declaração – R$ 120.000,00 (valor total dos Contratos vigentes)

Patrimônio Líquido deve ser superior a R$ 10.000,00 (1/12 avos de R$ 120.000,00

= R$ 10.000,00)

Valor do Patrimônio Líquido – R$ 20.000,00

Valor Total dos Contratos – R$ 120.000,00

Cálculo: 20.000 x 12 = 2 >1

120.000

Patrimônio Líquido é superior a 1/12

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Exemplo 2:

Declaração – R$ 120.000,00 (valor total dos Contratos vigentes)

Patrimônio Líquido deve ser superior a R$ 10.000,00 (1/12 avos de R$

120.000,00 = R$ 10.000,00)

Valor do Patrimônio Líquido – R$ 5.000,00

Valor Total dos Contratos – R$ 120.000,00

Cálculo: 5.000 x 12 = 0,5 <1

120.000

Patrimônio Líquido não é superior a 1/12 (um doze avos) do valor dos Contratos

firmados

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

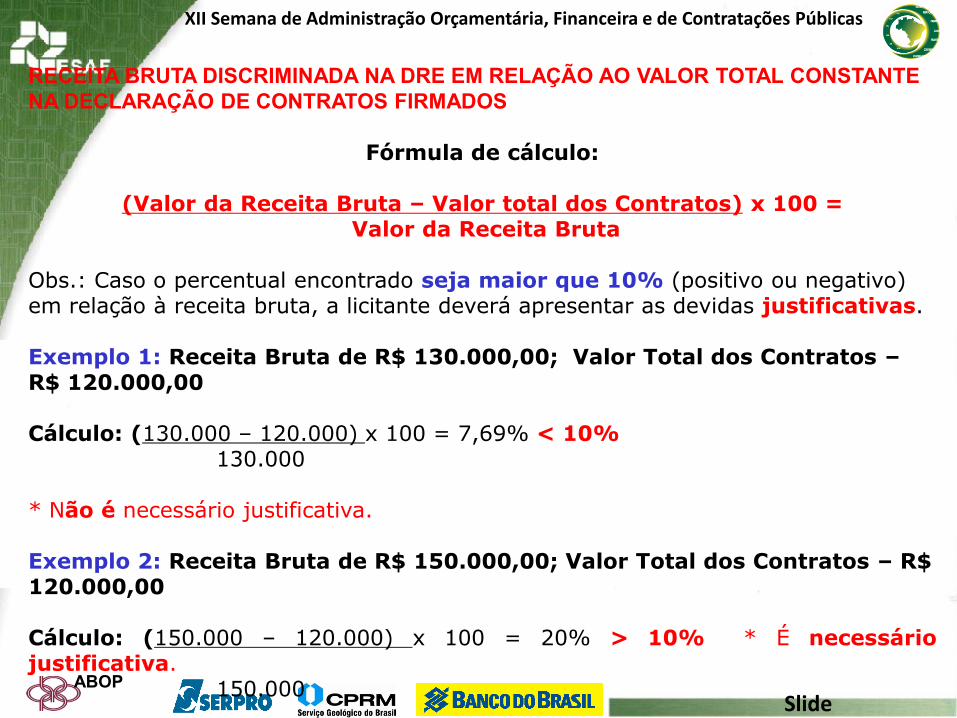

RECEITA BRUTA DISCRIMINADA NA DRE EM RELAÇÃO AO VALOR TOTAL CONSTANTE

NA DECLARAÇÃO DE CONTRATOS FIRMADOS

Fórmula de cálculo:

(Valor da Receita Bruta – Valor total dos Contratos) x 100 =

Valor da Receita Bruta Obs.: Caso o percentual encontrado seja maior que 10% (positivo ou negativo) em relação à receita bruta, a licitante deverá apresentar as devidas justificativas. Exemplo 1: Receita Bruta de R$ 130.000,00; Valor Total dos Contratos – R$ 120.000,00 Cálculo: (130.000 – 120.000) x 100 = 7,69% < 10% 130.000 * Não é necessário justificativa. Exemplo 2: Receita Bruta de R$ 150.000,00; Valor Total dos Contratos – R$ 120.000,00 Cálculo: (150.000 – 120.000) x 100 = 20% > 10% * É necessário justificativa. 150.000

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

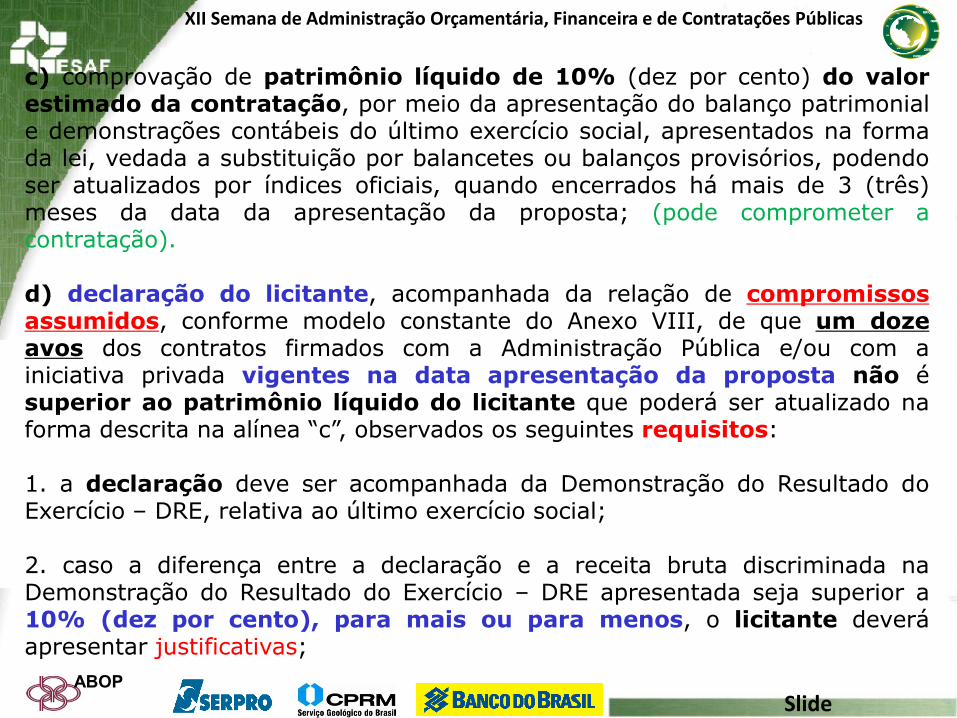

c) comprovação de patrimônio líquido de 10% (dez por cento) do valor estimado da contratação, por meio da apresentação do balanço patrimonial e demonstrações contábeis do último exercício social, apresentados na forma da lei, vedada a substituição por balancetes ou balanços provisórios, podendo ser atualizados por índices oficiais, quando encerrados há mais de 3 (três) meses da data da apresentação da proposta; (pode comprometer a contratação). d) declaração do licitante, acompanhada da relação de compromissos assumidos, conforme modelo constante do Anexo VIII, de que um doze avos dos contratos firmados com a Administração Pública e/ou com a iniciativa privada vigentes na data apresentação da proposta não é superior ao patrimônio líquido do licitante que poderá ser atualizado na forma descrita na alínea “c”, observados os seguintes requisitos: 1. a declaração deve ser acompanhada da Demonstração do Resultado do Exercício – DRE, relativa ao último exercício social; 2. caso a diferença entre a declaração e a receita bruta discriminada na Demonstração do Resultado do Exercício – DRE apresentada seja superior a 10% (dez por cento), para mais ou para menos, o licitante deverá apresentar justificativas;

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

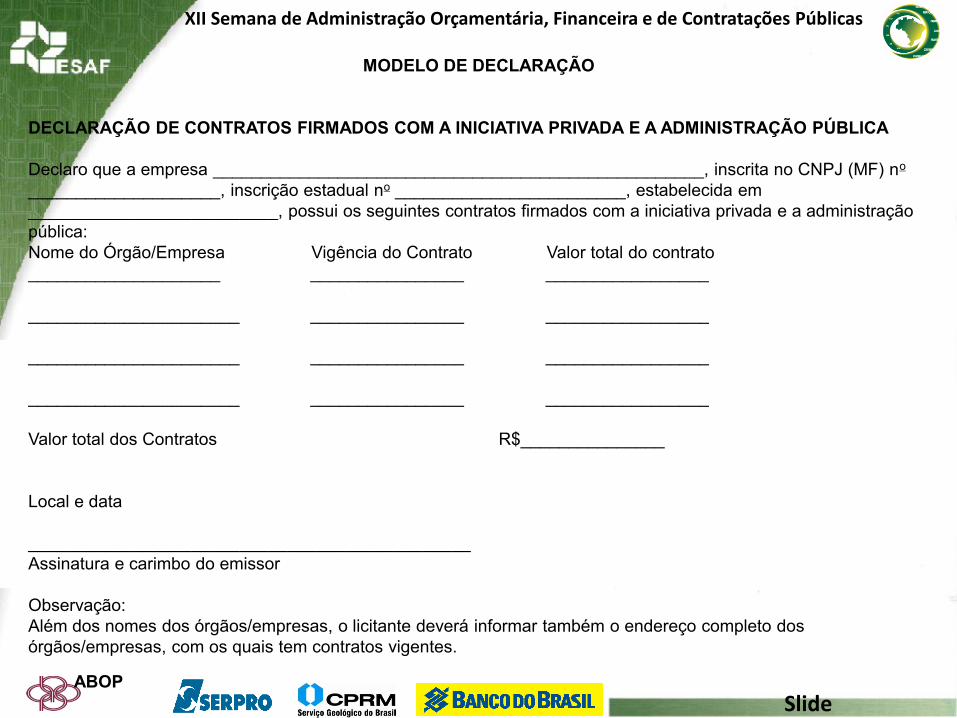

MODELO DE DECLARAÇÃO

DECLARAÇÃO DE CONTRATOS FIRMADOS COM A INICIATIVA PRIVADA E A ADMINISTRAÇÃO PÚBLICA

Declaro que a empresa ___________________________________________________, inscrita no CNPJ (MF) no

____________________, inscrição estadual no ________________________, estabelecida em

__________________________, possui os seguintes contratos firmados com a iniciativa privada e a administração

pública:

Nome do Órgão/Empresa Vigência do Contrato Valor total do contrato

____________________ ________________ _________________

______________________ ________________ _________________

______________________ ________________ _________________

______________________ ________________ _________________

Valor total dos Contratos R$_______________

Local e data

______________________________________________

Assinatura e carimbo do emissor

Observação:

Além dos nomes dos órgãos/empresas, o licitante deverá informar também o endereço completo dos

órgãos/empresas, com os quais tem contratos vigentes.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

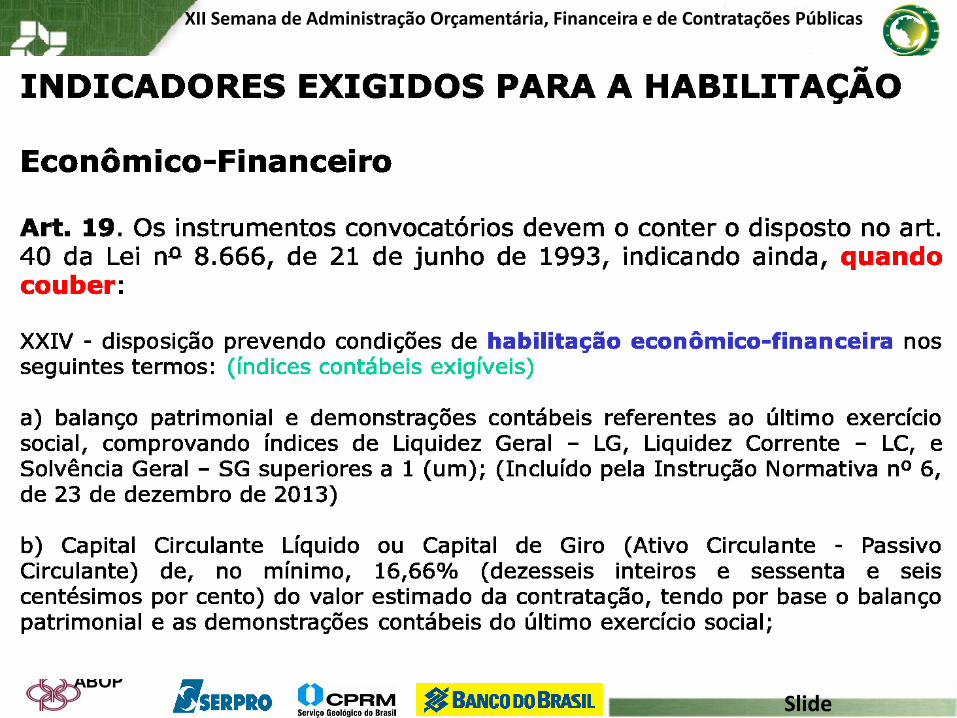

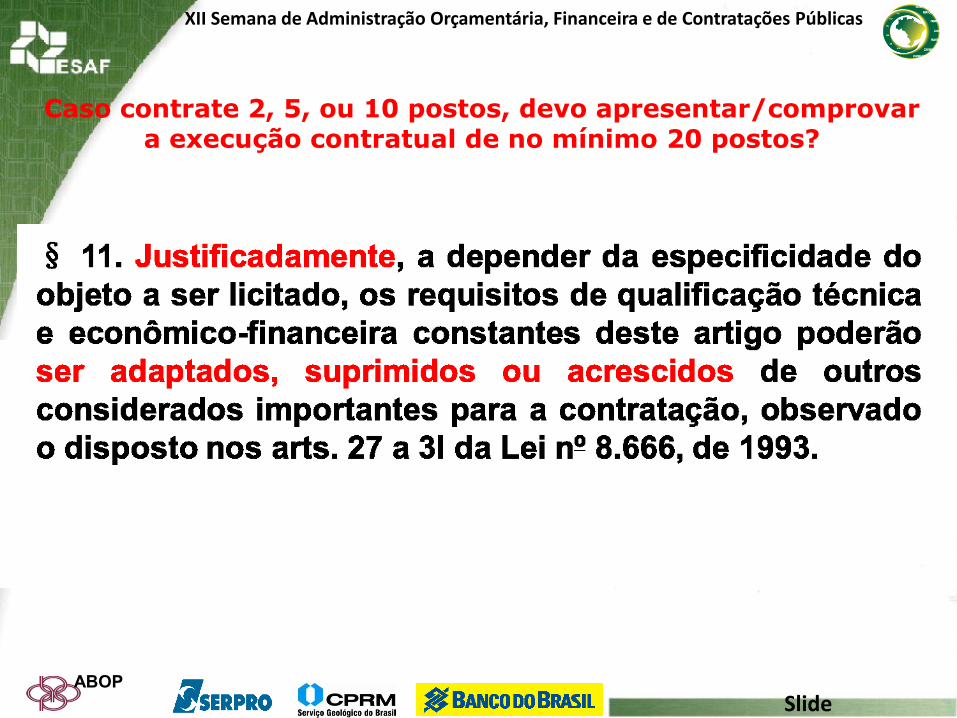

Qualificação-Técnica HÁ OBRIGATORIEDADE DA EXIGÊNCIA DE TODOS OS REQUISITOS DE QUALIFICAÇÃO-TÉCNICA? Art. 19. Os instrumentos convocatórios devem o conter o disposto no art. 40 da Lei nº 8.666, de 21 de junho de 1993, indicando ainda, quando couber: § 11. Justificadamente, a depender da especificidade do objeto a ser licitado, os requisitos de qualificação técnica e econômico-financeira constantes deste artigo poderão ser adaptados, suprimidos ou acrescidos de outros considerados importantes para a contratação, observado o disposto nos arts. 27 a 3l da Lei nº8.666, de 1993*.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Art. 19. inciso XXV - disposição prevendo condições de habilitação técnica nos seguintes termos: a) os atestados ou declarações de capacidade técnica apresentados pelo licitante devem comprovar aptidão para desempenho de atividade pertinente e compatível em características, quantidades e prazos com o objeto de que trata o processo licitatório; e b) os atestados de capacidade técnico-operacional deverão referir-se a serviços prestados no âmbito de sua atividade econômica principal ou secundária especificadas no contrato social vigente;

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

EXIGÊNCIA DE EXPERIÊNCIA Art. 19 § 5º Na contratação de serviços continuados, a Administração Pública poderá exigir do licitante: I - comprovação de que tenha executado serviços de terceirização compatíveis em quantidade com o objeto licitado por período não inferior a 3 (três) anos; e II - declaração de que o licitante instalará escritório em local (cidade/município) previamente definido pela Administração, a ser comprovado no prazo máximo de 60 (sessenta) dias contado a partir da vigência do contrato. § 6º Para a comprovação da experiência mínima de 3 (três) anos prevista no inciso I do § 5º, será aceito o somatório de atestados. * Em consonância com o inciso II do ART. 30 da Lei nº 8.666, de 1993.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

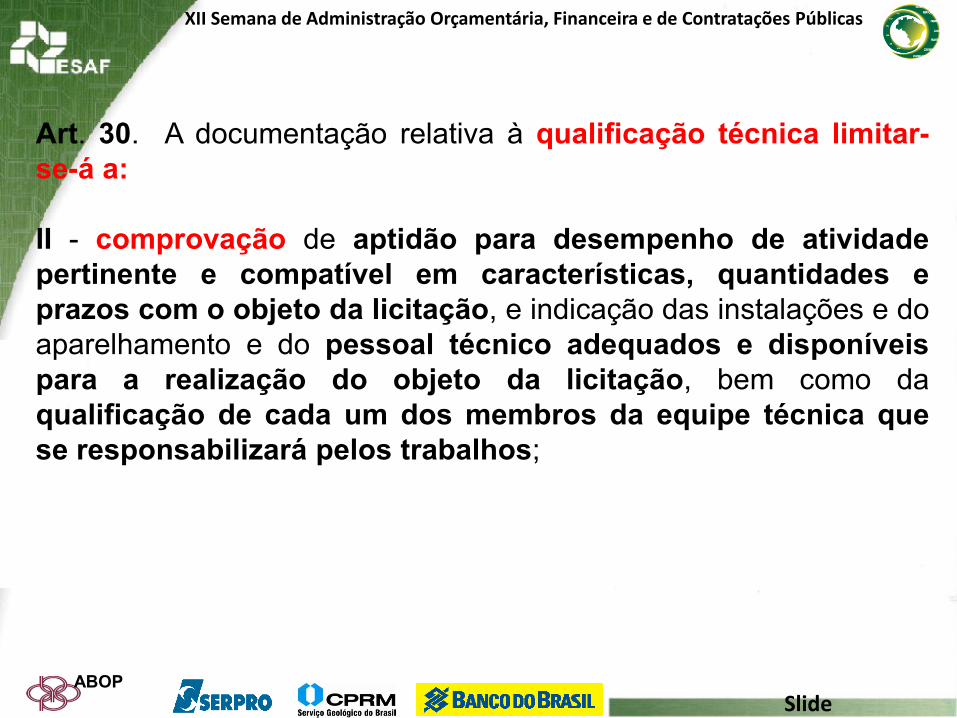

Art. 30. A documentação relativa à qualificação técnica limitar-

se-á a:

II - comprovação de aptidão para desempenho de atividade

pertinente e compatível em características, quantidades e

prazos com o objeto da licitação, e indicação das instalações e do

aparelhamento e do pessoal técnico adequados e disponíveis

para a realização do objeto da licitação, bem como da

qualificação de cada um dos membros da equipe técnica que

se responsabilizará pelos trabalhos;

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

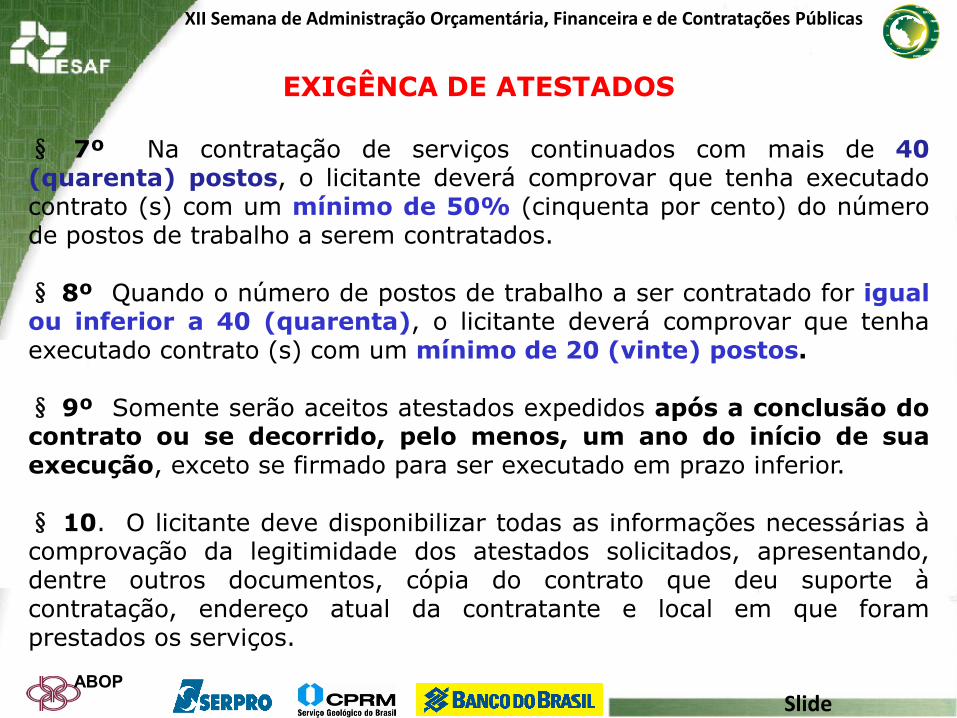

EXIGÊNCA DE ATESTADOS

§ 7º Na contratação de serviços continuados com mais de 40 (quarenta) postos, o licitante deverá comprovar que tenha executado contrato (s) com um mínimo de 50% (cinquenta por cento) do número de postos de trabalho a serem contratados. § 8º Quando o número de postos de trabalho a ser contratado for igual ou inferior a 40 (quarenta), o licitante deverá comprovar que tenha executado contrato (s) com um mínimo de 20 (vinte) postos. § 9º Somente serão aceitos atestados expedidos após a conclusão do contrato ou se decorrido, pelo menos, um ano do início de sua execução, exceto se firmado para ser executado em prazo inferior. § 10. O licitante deve disponibilizar todas as informações necessárias à comprovação da legitimidade dos atestados solicitados, apresentando, dentre outros documentos, cópia do contrato que deu suporte à contratação, endereço atual da contratante e local em que foram prestados os serviços.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

SOMATÓRIO DE ATESTADOS

Acórdão nº 849/2014 (Segunda Câmara)

“É vedada a imposição de limites ou de quantidade certa de atestados ou certidões para fins de comprovação da qualificação técnica. Contudo, caso a natureza e a complexidade técnica da obra ou do serviço mostrem indispensáveis tais restrições, deve a Administração demonstrar a pertinência e a necessidade de estabelecer limites ao somatório de atestados ou mesmo não o permitir no exame da qualificação técnica do licitante.”

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

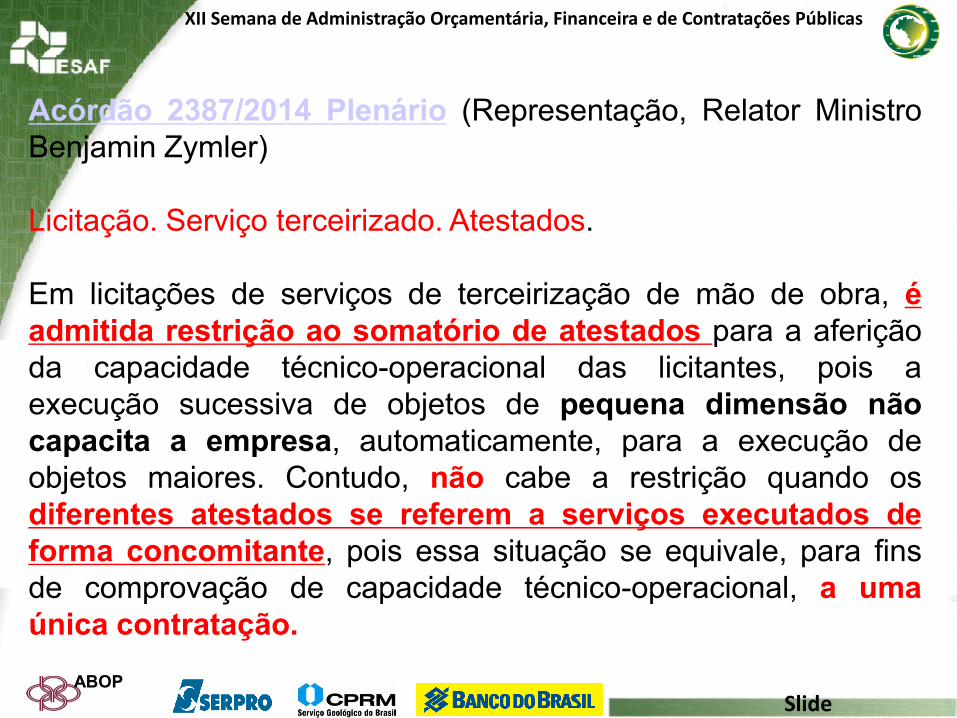

Acórdão 2387/2014 Plenário (Representação, Relator Ministro

Benjamin Zymler)

Licitação. Serviço terceirizado. Atestados.

Em licitações de serviços de terceirização de mão de obra, é

admitida restrição ao somatório de atestados para a aferição

da capacidade técnico-operacional das licitantes, pois a

execução sucessiva de objetos de pequena dimensão não

capacita a empresa, automaticamente, para a execução de

objetos maiores. Contudo, não cabe a restrição quando os

diferentes atestados se referem a serviços executados de

forma concomitante, pois essa situação se equivale, para fins

de comprovação de capacidade técnico-operacional, a uma

única contratação.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Caso contrate 2, 5, ou 10 postos, devo apresentar/comprovar a execução contratual de no mínimo 20 postos?

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

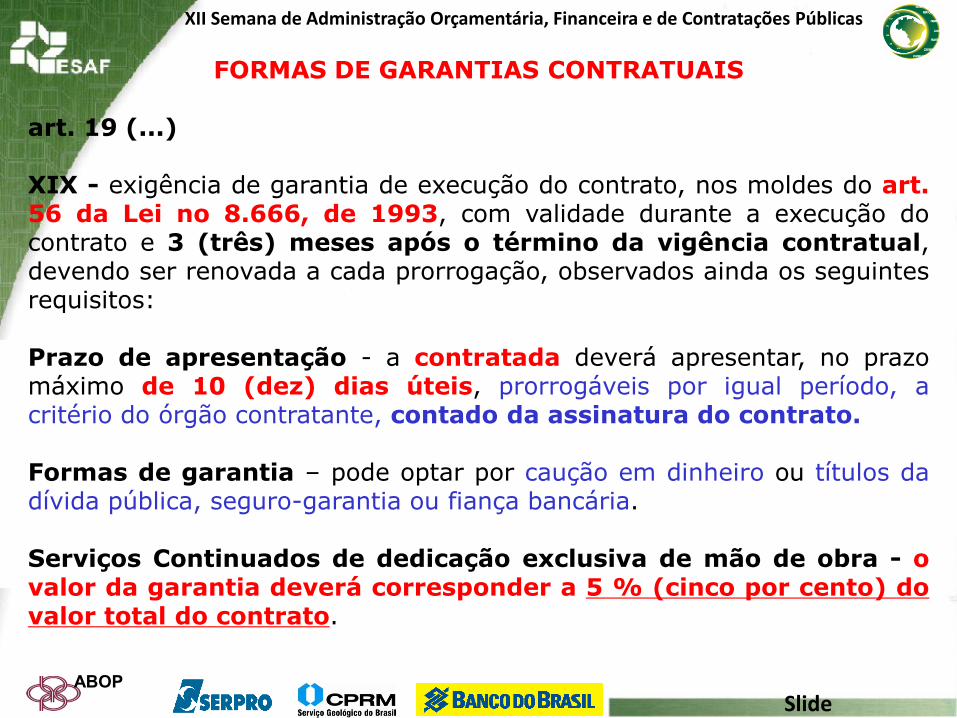

FORMAS DE GARANTIAS CONTRATUAIS art. 19 (...) XIX - exigência de garantia de execução do contrato, nos moldes do art. 56 da Lei no 8.666, de 1993, com validade durante a execução do contrato e 3 (três) meses após o término da vigência contratual, devendo ser renovada a cada prorrogação, observados ainda os seguintes requisitos: Prazo de apresentação - a contratada deverá apresentar, no prazo máximo de 10 (dez) dias úteis, prorrogáveis por igual período, a critério do órgão contratante, contado da assinatura do contrato. Formas de garantia – pode optar por caução em dinheiro ou títulos da dívida pública, seguro-garantia ou fiança bancária. Serviços Continuados de dedicação exclusiva de mão de obra - o valor da garantia deverá corresponder a 5 % (cinco por cento) do valor total do contrato.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

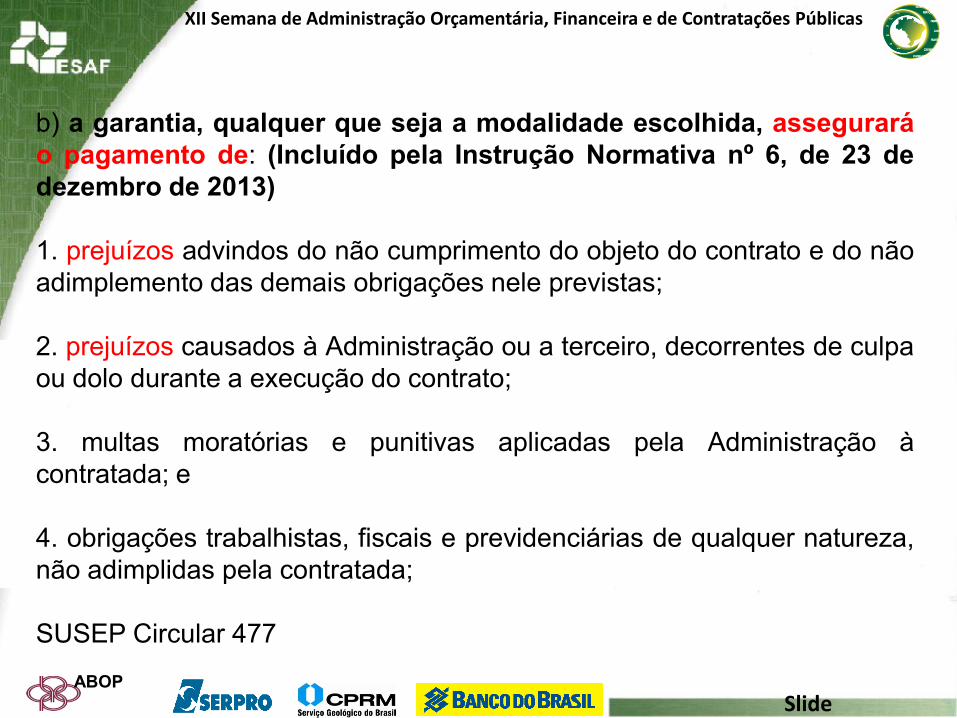

b) a garantia, qualquer que seja a modalidade escolhida, assegurará

o pagamento de: (Incluído pela Instrução Normativa nº 6, de 23 de

dezembro de 2013)

1. prejuízos advindos do não cumprimento do objeto do contrato e do não

adimplemento das demais obrigações nele previstas;

2. prejuízos causados à Administração ou a terceiro, decorrentes de culpa

ou dolo durante a execução do contrato;

3. multas moratórias e punitivas aplicadas pela Administração à

contratada; e

4. obrigações trabalhistas, fiscais e previdenciárias de qualquer natureza,

não adimplidas pela contratada;

SUSEP Circular 477

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

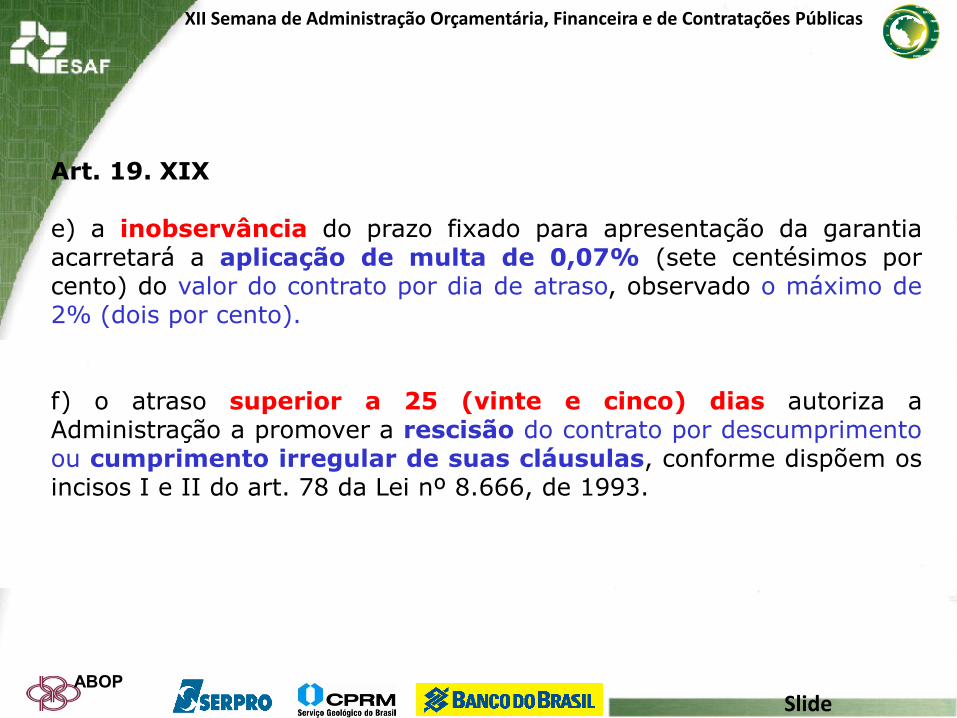

Art. 19. XIXE e) a inobservância do prazo fixado para apresentação da garantia acarretará a aplicação de multa de 0,07% (sete centésimos por cento) do valor do contrato por dia de atraso, observado o máximo de 2% (dois por cento). f) o atraso superior a 25 (vinte e cinco) dias autoriza a Administração a promover a rescisão do contrato por descumprimento ou cumprimento irregular de suas cláusulas, conforme dispõem os incisos I e II do art. 78 da Lei nº 8.666, de 1993.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

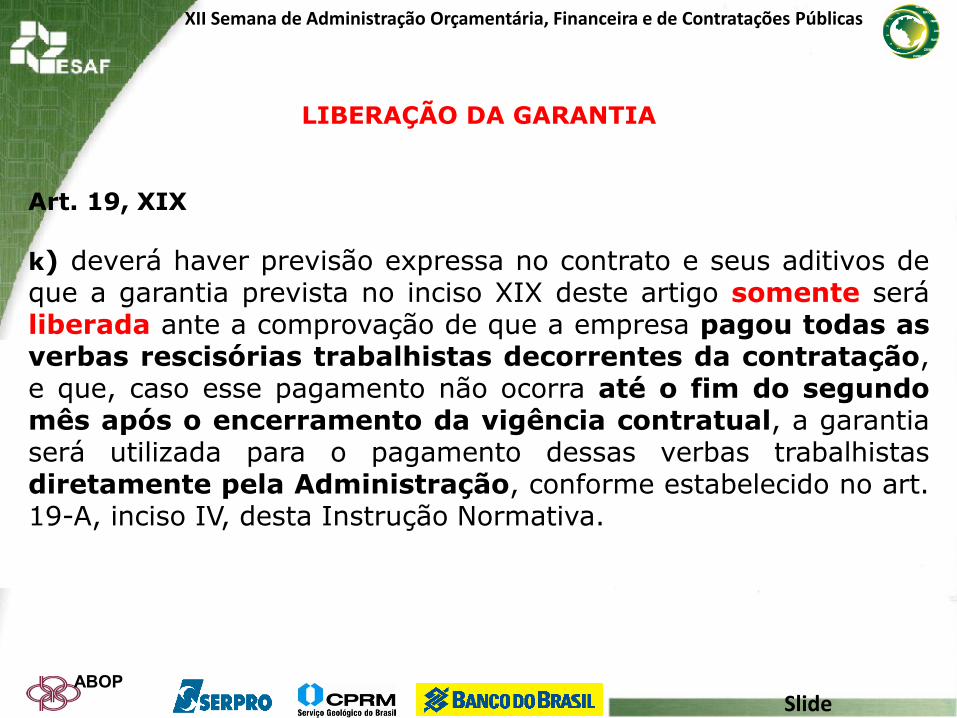

LIBERAÇÃO DA GARANTIA

Art. 19, XIX

k) deverá haver previsão expressa no contrato e seus aditivos de que a garantia prevista no inciso XIX deste artigo somente será liberada ante a comprovação de que a empresa pagou todas as verbas rescisórias trabalhistas decorrentes da contratação, e que, caso esse pagamento não ocorra até o fim do segundo mês após o encerramento da vigência contratual, a garantia será utilizada para o pagamento dessas verbas trabalhistas diretamente pela Administração, conforme estabelecido no art. 19-A, inciso IV, desta Instrução Normativa.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

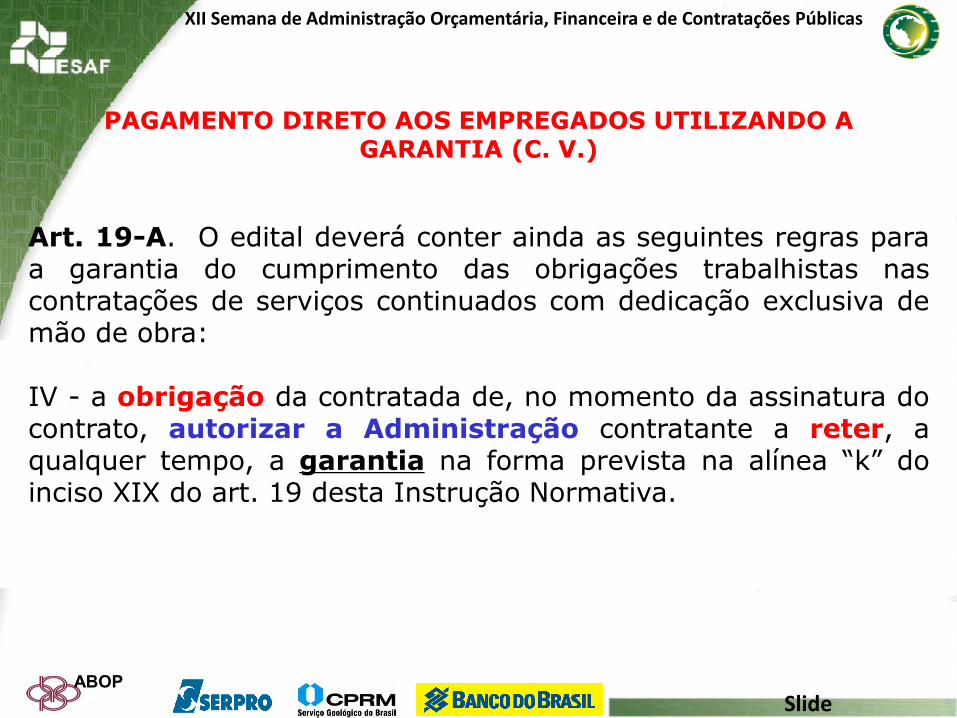

PAGAMENTO DIRETO AOS EMPREGADOS UTILIZANDO A

GARANTIA (C. V.)

Art. 19-A. O edital deverá conter ainda as seguintes regras para a garantia do cumprimento das obrigações trabalhistas nas contratações de serviços continuados com dedicação exclusiva de mão de obra: IV - a obrigação da contratada de, no momento da assinatura do contrato, autorizar a Administração contratante a reter, a qualquer tempo, a garantia na forma prevista na alínea “k” do inciso XIX do art. 19 desta Instrução Normativa.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

QUANDO CABE PRORROGAÇÃO DOS CONTRATOS? Art. 30-A (...) § 1º Os contratos de serviços de natureza continuada poderão ser prorrogados, a cada 12 (doze) meses, até o limite de 60 (sessenta) meses, quando comprovadamente vantajosos para a Administração, desde que haja autorização formal da autoridade competente e observados os seguintes requisitos: I - os serviços tenham sido prestados regularmente; II - a Administração mantenha interesse na realização do serviço; III - o valor do contrato permaneça economicamente vantajoso para a Administração; e IV- a contratada manifeste expressamente interesse na prorrogação.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

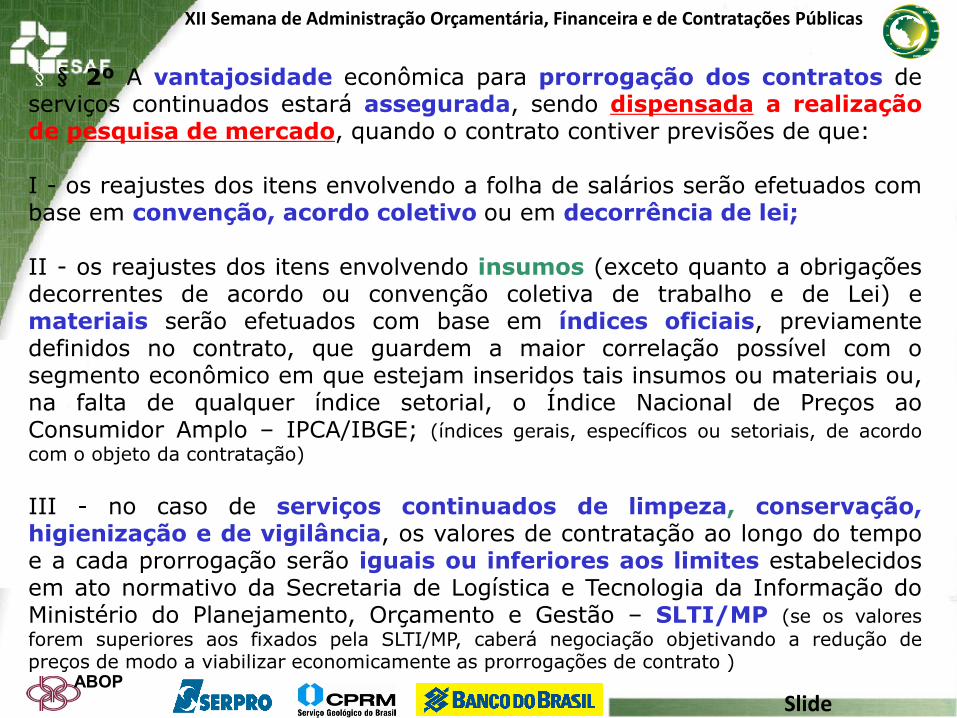

§§ 2º A vantajosidade econômica para prorrogação dos contratos de serviços continuados estará assegurada, sendo dispensada a realização de pesquisa de mercado, quando o contrato contiver previsões de que: I - os reajustes dos itens envolvendo a folha de salários serão efetuados com base em convenção, acordo coletivo ou em decorrência de lei; II - os reajustes dos itens envolvendo insumos (exceto quanto a obrigações decorrentes de acordo ou convenção coletiva de trabalho e de Lei) e materiais serão efetuados com base em índices oficiais, previamente definidos no contrato, que guardem a maior correlação possível com o segmento econômico em que estejam inseridos tais insumos ou materiais ou, na falta de qualquer índice setorial, o Índice Nacional de Preços ao Consumidor Amplo – IPCA/IBGE; (índices gerais, específicos ou setoriais, de acordo

com o objeto da contratação)

III - no caso de serviços continuados de limpeza, conservação, higienização e de vigilância, os valores de contratação ao longo do tempo e a cada prorrogação serão iguais ou inferiores aos limites estabelecidos em ato normativo da Secretaria de Logística e Tecnologia da Informação do Ministério do Planejamento, Orçamento e Gestão – SLTI/MP (se os valores

forem superiores aos fixados pela SLTI/MP, caberá negociação objetivando a redução de preços de modo a viabilizar economicamente as prorrogações de contrato )

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

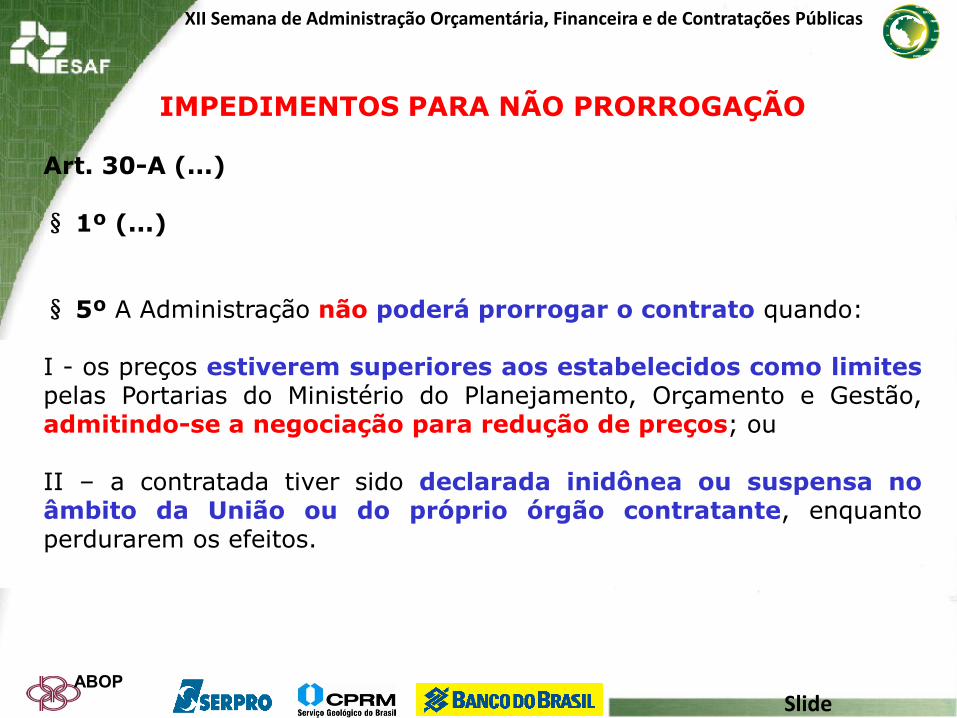

IMPEDIMENTOS PARA NÃO PRORROGAÇÃO Art. 30-A (...) § 1º (...) § 5º A Administração não poderá prorrogar o contrato quando: I - os preços estiverem superiores aos estabelecidos como limites pelas Portarias do Ministério do Planejamento, Orçamento e Gestão, admitindo-se a negociação para redução de preços; ou II – a contratada tiver sido declarada inidônea ou suspensa no âmbito da União ou do próprio órgão contratante, enquanto perdurarem os efeitos.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

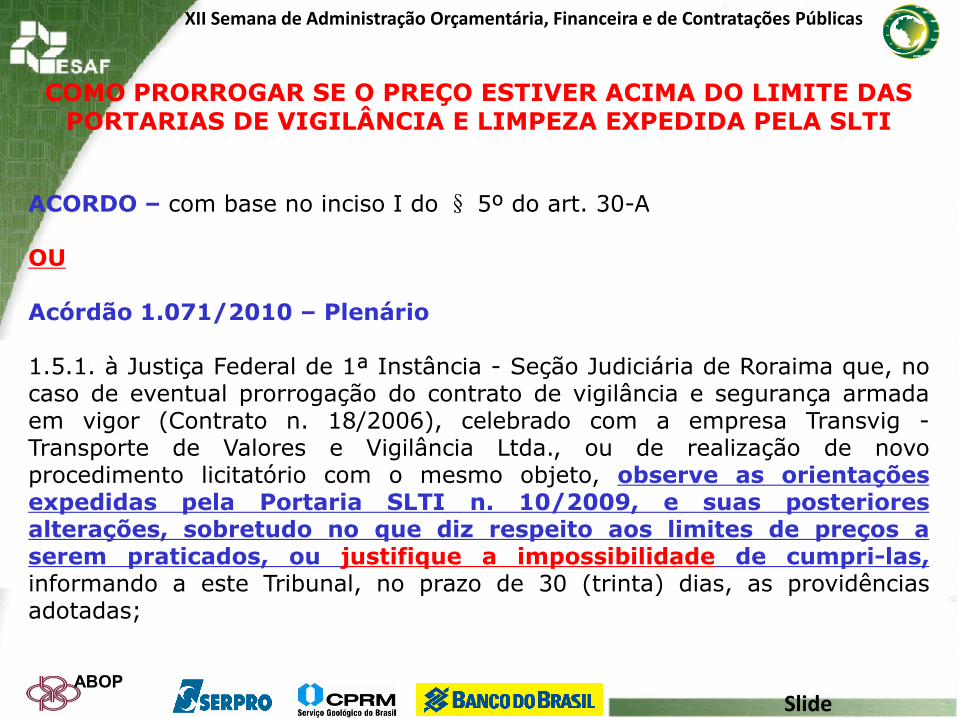

COMO PRORROGAR SE O PREÇO ESTIVER ACIMA DO LIMITE DAS PORTARIAS DE VIGILÂNCIA E LIMPEZA EXPEDIDA PELA SLTI

ACORDO – com base no inciso I do § 5º do art. 30-A OU Acórdão 1.071/2010 – Plenário 1.5.1. à Justiça Federal de 1ª Instância - Seção Judiciária de Roraima que, no caso de eventual prorrogação do contrato de vigilância e segurança armada em vigor (Contrato n. 18/2006), celebrado com a empresa Transvig - Transporte de Valores e Vigilância Ltda., ou de realização de novo procedimento licitatório com o mesmo objeto, observe as orientações expedidas pela Portaria SLTI n. 10/2009, e suas posteriores alterações, sobretudo no que diz respeito aos limites de preços a serem praticados, ou justifique a impossibilidade de cumpri-las, informando a este Tribunal, no prazo de 30 (trinta) dias, as providências adotadas;

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

REPACTUAÇÃO - REAJUSTE - REVISÃO

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

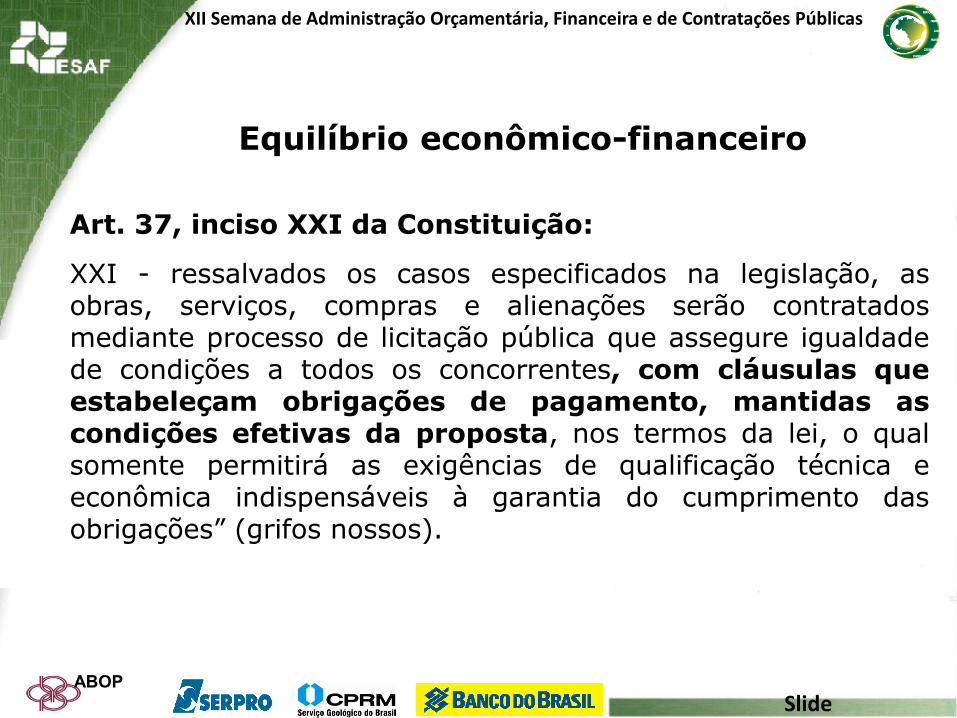

Equilíbrio econômico-financeiro

Art. 37, inciso XXI da Constituição:

XXI - ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações” (grifos nossos).

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

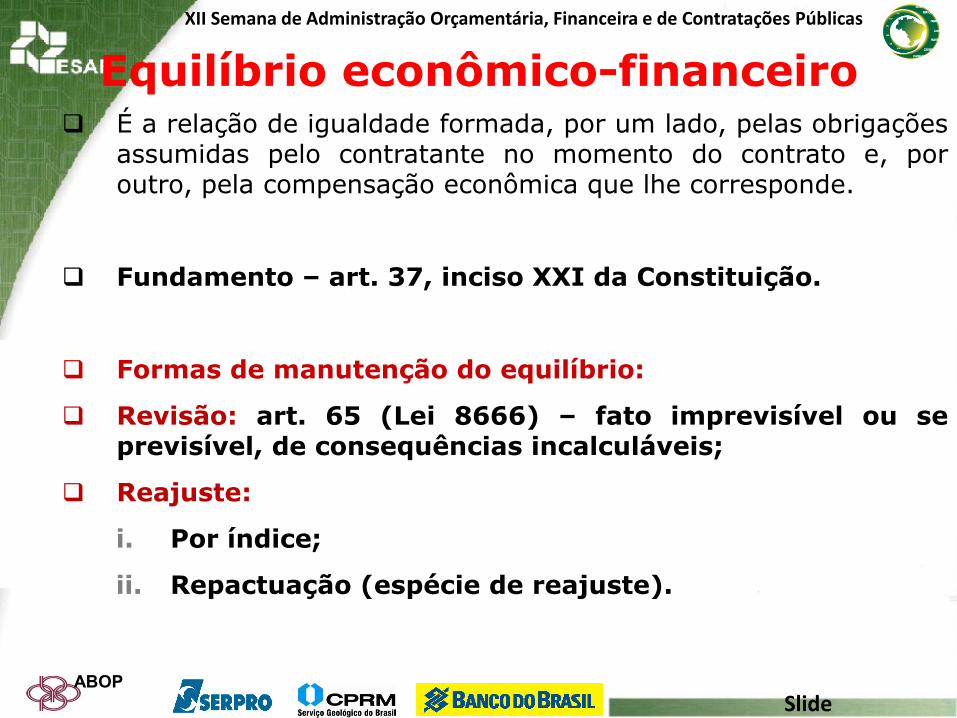

Equilíbrio econômico-financeiro É a relação de igualdade formada, por um lado, pelas obrigações

assumidas pelo contratante no momento do contrato e, por outro, pela compensação econômica que lhe corresponde.

Fundamento – art. 37, inciso XXI da Constituição.

Formas de manutenção do equilíbrio:

Revisão: art. 65 (Lei 8666) – fato imprevisível ou se previsível, de consequências incalculáveis;

Reajuste:

i. Por índice;

ii. Repactuação (espécie de reajuste).

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

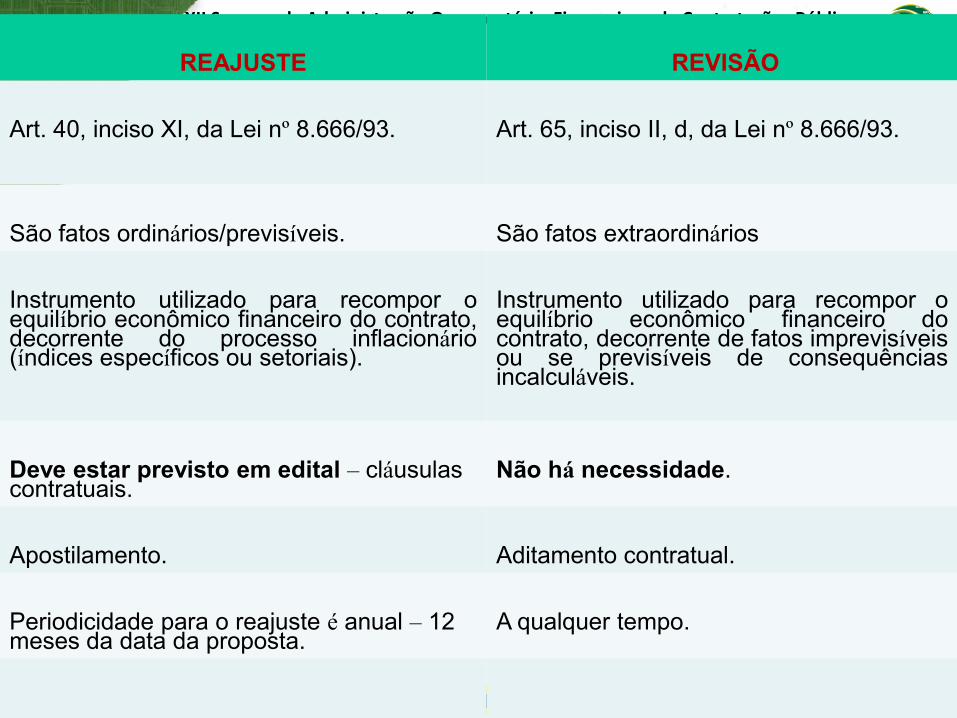

REAJUSTE REVISÃO

Art. 40, inciso XI, da Lei nº 8.666/93. Art. 65, inciso II, d, da Lei nº 8.666/93.

São fatos ordinários/previsíveis. São fatos extraordinários

Instrumento utilizado para recompor o equilíbrio econômico financeiro do contrato, decorrente do processo inflacionário (índices específicos ou setoriais).

Instrumento utilizado para recompor o equilíbrio econômico financeiro do contrato, decorrente de fatos imprevisíveis ou se previsíveis de consequências incalculáveis.

Deve estar previsto em edital – cláusulas contratuais.

Não há necessidade.

Apostilamento. Aditamento contratual.

Periodicidade para o reajuste é anual – 12 meses da data da proposta.

A qualquer tempo.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

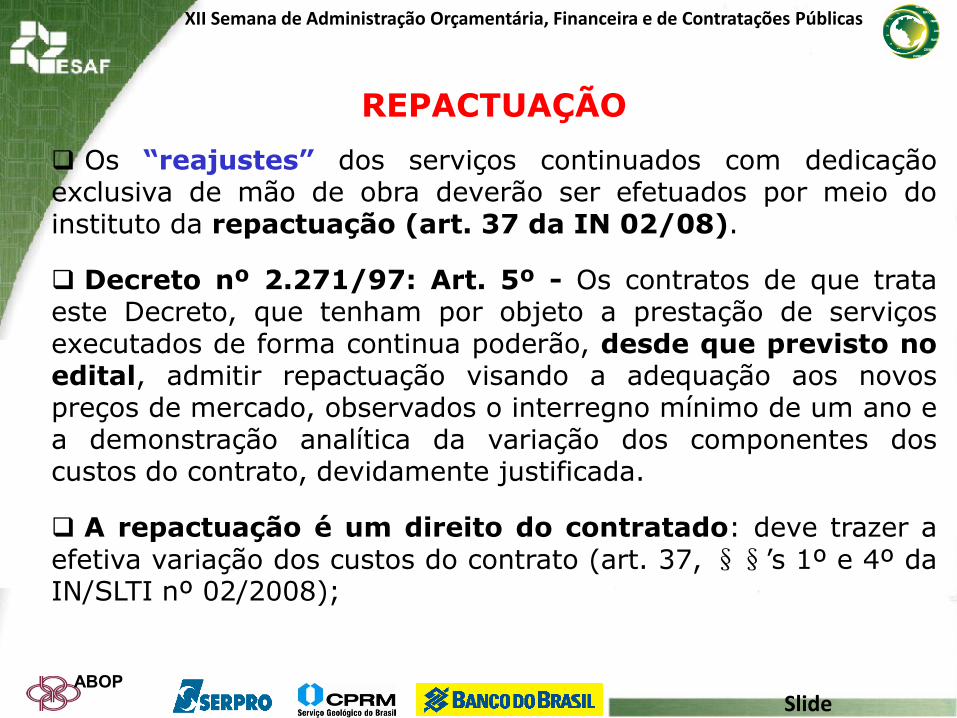

REPACTUAÇÃO

Os “reajustes” dos serviços continuados com dedicação exclusiva de mão de obra deverão ser efetuados por meio do instituto da repactuação (art. 37 da IN 02/08).

Decreto nº 2.271/97: Art. 5º - Os contratos de que trata este Decreto, que tenham por objeto a prestação de serviços executados de forma continua poderão, desde que previsto no edital, admitir repactuação visando a adequação aos novos preços de mercado, observados o interregno mínimo de um ano e a demonstração analítica da variação dos componentes dos custos do contrato, devidamente justificada.

A repactuação é um direito do contratado: deve trazer a efetiva variação dos custos do contrato (art. 37, §§’s 1º e 4º da IN/SLTI nº 02/2008);

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

REPACTUAÇÃO

Forma de manutenção do equilíbrio econômico-financeiro do contrato que deve ser utilizada para serviços continuados com dedicação exclusiva da mão de obra, por meio da análise da variação dos custos contratuais, devendo estar prevista no instrumento convocatório com data vinculada à apresentação das propostas, para os custos decorrentes do mercado, e com data vinculada ao acordo ou à convenção coletiva ao qual o orçamento esteja vinculado, para os custos decorrentes da mão de obra.

Obs: serviços sem dedicação exclusiva de mão de obra podem ser reajustados por índices (ex. telefonia) – Art. 19, XXII da Inº 2, de 2008, e o inciso XI do art. 40 da Lei nº 8.666, de 1993).

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

PROCEDIMENTOS PARA REPACTUAÇÃO

Art. 37 § 2º: A repactuação deverá ser dividida em tantas parcelas quantas forem os orçamentos de custo aos quais a proposta se vincula (Orçamentos: cada acordo, dissídio e convenção coletiva das categorias envolvidas; e a proposta - preços de mercado);

Art. 38 - A Anualidade sempre conta do fato gerador (orçamento) a que a repactuação incidirá.

Ex: data da Convenção de 01/2013.

Ex: Repactuação dos custos de mercado: 03/2014.

Art. 40, § 1º - veda a inclusão de novos custos não previstos na proposta original (exceto quando determinado por instrumento legal ou com força de lei).

§ 7º Preclusão das repactuações que não forem solicitadas durante a vigência do contrato.

Art. 41 - Os efeitos financeiros contam da data do fato gerador e não da data do pedido (regra geral).

Art. 41-B – Direito de repactuação do remanescente.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Manutenção do Equilíbrio Econômico dos Contratos

Prorrogação (art. 30-A incluído pela IN03/09): pode ocorrer com ou sem repactuação. Não é um direito do contratado. Busca a obtenção de preços e condições mais vantajosas para a Administração, conforme estabelece o art. 57, inciso II da Lei nº 8.666, de 1993.

Repactuação: natureza de reajuste para a manutenção do equilíbrio econômico da contratação: é um direito do contratado decorrente do art. 37, inciso XXI da CF.

Valores limites: impedem a prorrogação, mas não a repactuação (direito). Com a alteração da IN nº 6, de 2013, poderá haver negociação – inciso I do§ 5º do art. 30-A .

Manutenção do Eq. Econ. dos Contratos: art. 65 da Lei nº 8.666/93 – pode ocorrer a qualquer tempo.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Observações: Repactuação, decorrente de novo acordo, dissídio ou convenção coletiva, é um direito do contratado, com base no art. 37, inciso XXI da CF e dos artigos 40, inciso XI e 50, inciso III da Lei nº 8.666/93. Os efeitos da repactuação devem retroceder à data do fato gerador (novo acordo, dissídio ou convenção coletiva), desde que esteja na vigência do contrato (não tenha havido prorrogação – preclusão). Acórdãos TCU-Plenário nº 1.827/2008 e 1.828/2008 – ORIENTAÇÕES: A renovação contratual não é um direito do contratado (art. 57, II da Lei nº 8.666/93. Os editais e contratos devem prever regra estabelecendo que, nas eventuais prorrogações contratuais, os custos não renováveis já pagos ou amortizados no primeiro ano da contratação deverão ser eliminados como condição para a renovação; Durante a vigência do contrato, verificar a ocorrência de alterações na legislação tributária e solicitar o reequilíbrio econômico e financeiro, e a restituição dos valores pagos no caso de ter ocorrido redução das alíquotas.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

TERMO DE REFERÊNCIA e PROJETO BÁSICO NA CONTRATAÇÃO DE SERVIÇOS TERCEIRIZADOS

O TR é instrumento usado para as aquisições de material de consumo ou permanente, e para a contratação de serviços. O PB é instrumento utilizado nas modalidades presentes na Lei nº 8.666/93. Art. 6º da Lei nº 8.666/93 - Para os fins desta Lei, considera-se: II - Serviço - toda atividade destinada a obter determinada utilidade de interesse para a Administração, tais como: demolição, conserto, instalação, montagem, operação, conservação, reparação, adaptação, manutenção, transporte, locação de bens, publicidade, seguro ou trabalhos técnico-profissionais; * Lei nº 8.666/93 e Decreto 5.450/2005 CONTRATAÇÃO DE SERVIÇOS É CONTRATAÇÃO DE RESULTADOS DEFINIR, MENSURAR E FISCALIZAR OS RESULTADOS

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

X - a unidade de medida utilizada para o tipo de serviço a ser

contratado, incluindo as métricas, metas e formas de mensuração

adotadas, dispostas, sempre que possível, na forma de Acordo de Níveis de

Serviços, conforme estabelece o inciso XVII deste artigo;

XV – condições que possam ajudar na identificação do quantitativo de

pessoal e insumos necessários à execução contratual, tais como:

b) horário de funcionamento do órgão e horário em que deverão ser

prestados os serviços;

c) restrições de área, identificando questões de segurança institucional,

privacidade, segurança, medicina do trabalho, dentre outras;

XVII - o Acordo de Níveis de Serviços, sempre que possível, conforme

modelo previsto no anexo II, (...) – modelo demonstrativo na tela 78 e 79

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Art. 9o Na fase preparatória do pregão, na forma eletrônica, será observado o seguinte:

I - elaboração de termo de referência pelo órgão requisitante, com indicação do objeto de forma precisa, suficiente e clara, vedadas especificações que, por excessivas, irrelevantes ou desnecessárias, limitem ou frustrem a competição ou sua realização;

§ 2o O termo de referência é o documento que deverá conter elementos capazes de propiciar avaliação do custo pela administração diante de orçamento detalhado, definição dos métodos, estratégia de suprimento, valor estimado em planilhas de acordo com o preço de mercado, cronograma físico-financeiro, se for o caso, critério de aceitação do objeto, deveres do contratado e do contratante, procedimentos de fiscalização e gerenciamento do contrato, prazo de execução e sanções, de forma clara, concisa e objetiva.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

DEFINIÇÃO DOS MEIOS

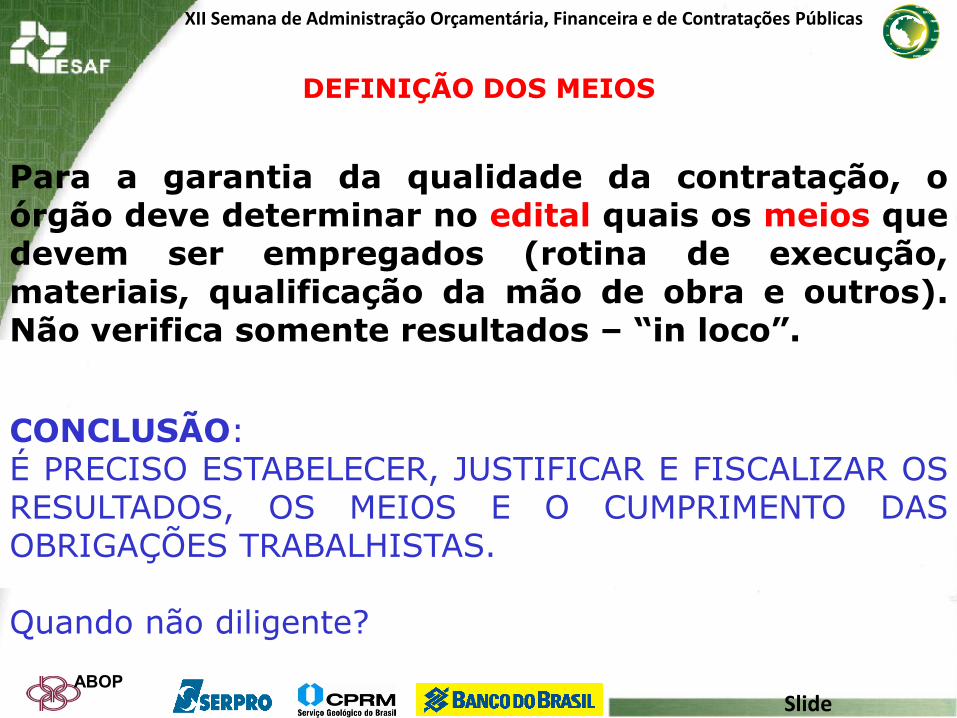

Para a garantia da qualidade da contratação, o órgão deve determinar no edital quais os meios que devem ser empregados (rotina de execução, materiais, qualificação da mão de obra e outros). Não verifica somente resultados – “in loco”.

CONCLUSÃO: É PRECISO ESTABELECER, JUSTIFICAR E FISCALIZAR OS RESULTADOS, OS MEIOS E O CUMPRIMENTO DAS OBRIGAÇÕES TRABALHISTAS. Quando não diligente?

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

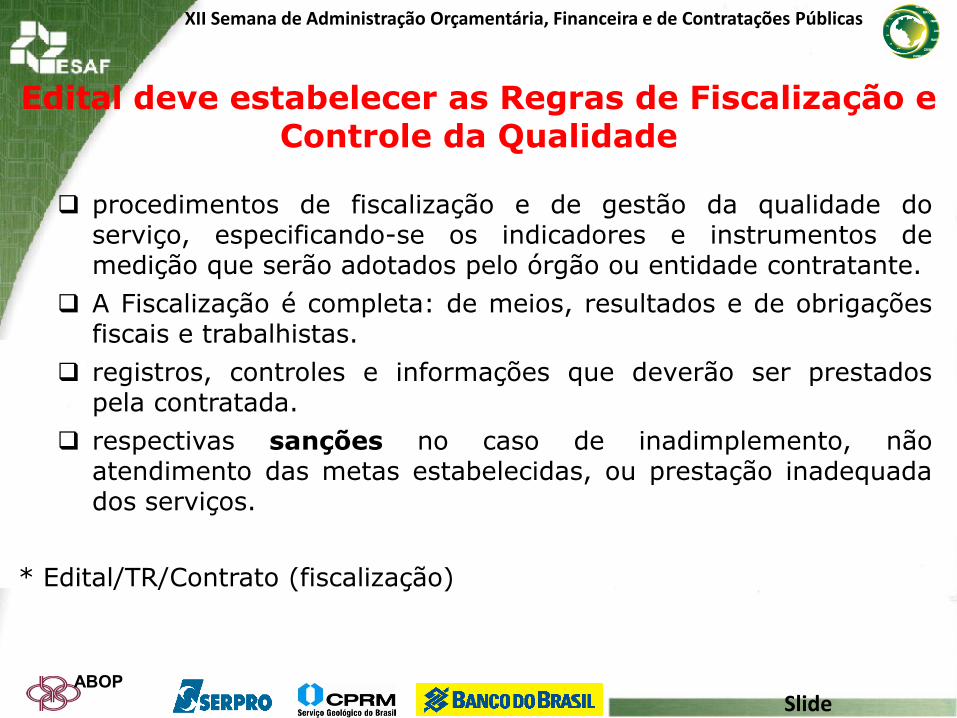

Edital deve estabelecer as Regras de Fiscalização e Controle da Qualidade

procedimentos de fiscalização e de gestão da qualidade do serviço, especificando-se os indicadores e instrumentos de medição que serão adotados pelo órgão ou entidade contratante.

A Fiscalização é completa: de meios, resultados e de obrigações fiscais e trabalhistas.

registros, controles e informações que deverão ser prestados pela contratada.

respectivas sanções no caso de inadimplemento, não atendimento das metas estabelecidas, ou prestação inadequada dos serviços.

* Edital/TR/Contrato (fiscalização)

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

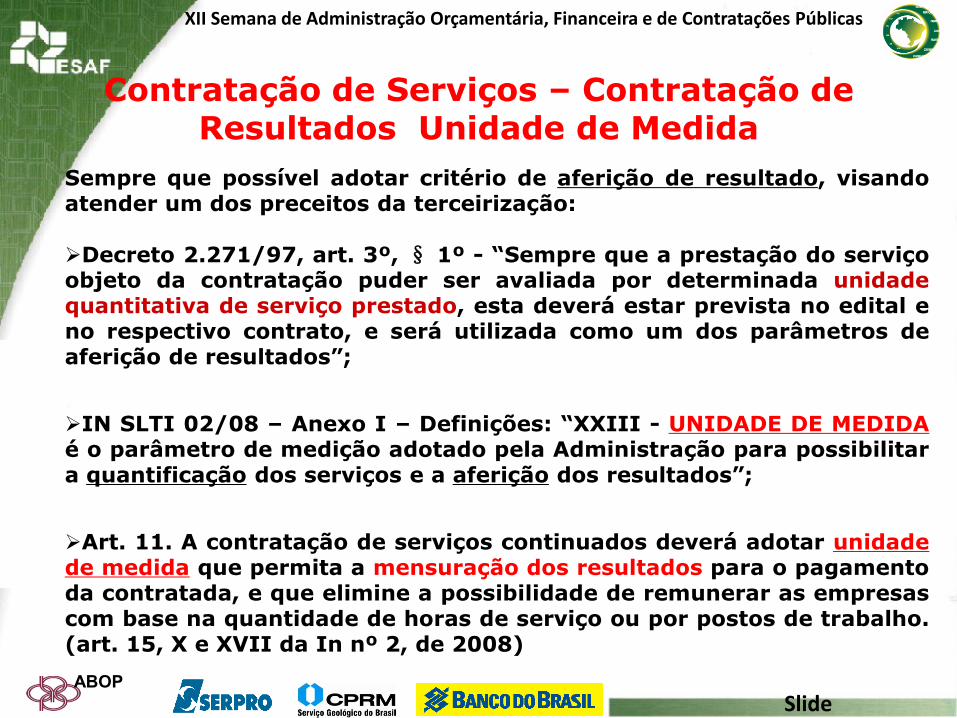

Contratação de Serviços – Contratação de Resultados Unidade de Medida

Sempre que possível adotar critério de aferição de resultado, visando atender um dos preceitos da terceirização: Decreto 2.271/97, art. 3º, § 1º - “Sempre que a prestação do serviço objeto da contratação puder ser avaliada por determinada unidade quantitativa de serviço prestado, esta deverá estar prevista no edital e no respectivo contrato, e será utilizada como um dos parâmetros de aferição de resultados”;

IN SLTI 02/08 – Anexo I – Definições: “XXIII - UNIDADE DE MEDIDA é o parâmetro de medição adotado pela Administração para possibilitar a quantificação dos serviços e a aferição dos resultados”;

Art. 11. A contratação de serviços continuados deverá adotar unidade de medida que permita a mensuração dos resultados para o pagamento da contratada, e que elimine a possibilidade de remunerar as empresas com base na quantidade de horas de serviço ou por postos de trabalho. (art. 15, X e XVII da In nº 2, de 2008)

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Continuação § 1º Excepcionalmente poderá ser adotado critério de remuneração da contratada por postos de trabalho ou quantidade de horas de serviço quando houver inviabilidade da adoção do critério de aferição dos resultados. § 3º Os critérios de aferição de resultados deverão ser preferencialmente dispostos na forma de Acordos de Nível de Serviços (anexo II da IN), conforme dispõe esta Instrução Normativa e que deverá ser adaptado às metodologias de construção de ANS disponíveis em modelos técnicos especializados de contratação de serviços, quando houver. § 4º Para a adoção do Acordo de Nível de Serviço é preciso que exista critério objetivo de mensuração de resultados, preferencialmente pela utilização de ferramenta informatizada, que possibilite à Administração verificar se os resultados contratados foram realizados nas quantidades e qualidades exigidas, e adequar o pagamento aos resultados efetivamente obtidos. (Incluído pela Instrução Normativa nº 3, de 16 de outubro de 2009.)

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Acordo de Níveis de Serviço

IN nº 02/08 - Anexo I – Definições:

I - ACORDO DE NÍVEL DE SERVIÇO – ANS: é um ajuste escrito, anexo ao contrato, entre o provedor de serviços e o órgão contratante, que define, em bases compreensíveis, tangíveis, objetivamente observáveis e comprováveis, os níveis esperados de qualidade da prestação do serviço e respectivas adequações de pagamento;

Objetivo: proporcionar à Administração um instrumento ágil e objetivo de avaliação da qualidade da execução contratual, associando o pagamento à qualidade efetivamente obtida.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

ATESTO DOS SERVIÇOS EXECUTADOS FISCALIZAÇÃO

Art. 31. O acompanhamento e a fiscalização da execução do

contrato consistem na verificação da conformidade da prestação

dos serviços e da alocação dos recursos necessários, de forma a

assegurar o perfeito cumprimento do contrato, devendo ser

exercido pelo gestor do contrato, que poderá ser auxiliado pelo

fiscal técnico e fiscal administrativo do contrato. (Redação dada

pela Instrução Normativa nº 6, de 23 de dezembro de 2013)

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

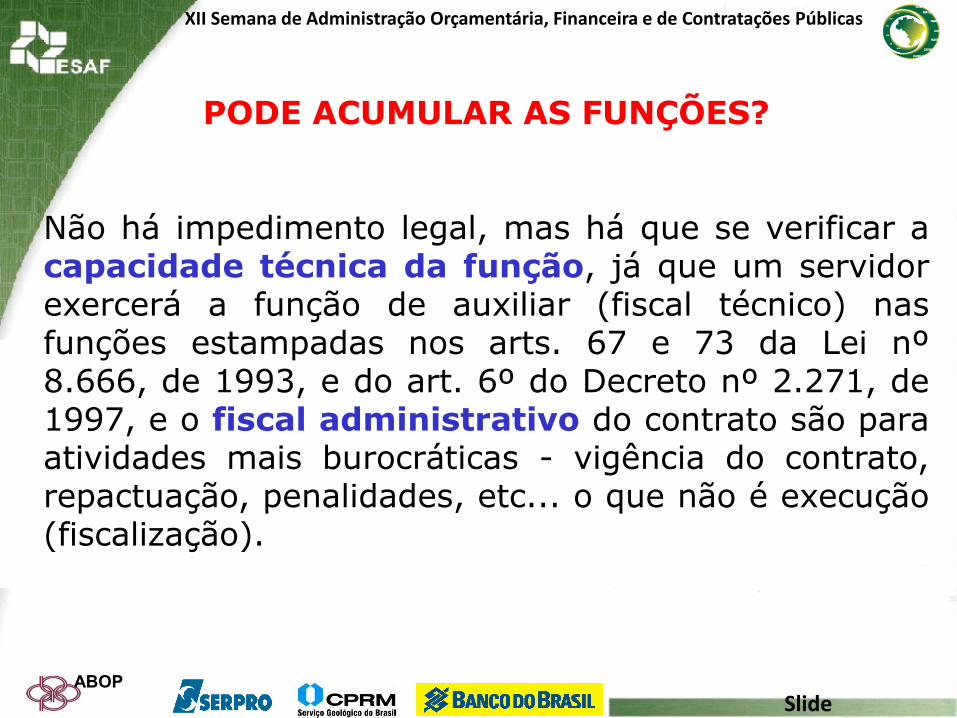

PODE ACUMULAR AS FUNÇÕES?

Não há impedimento legal, mas há que se verificar a capacidade técnica da função, já que um servidor exercerá a função de auxiliar (fiscal técnico) nas funções estampadas nos arts. 67 e 73 da Lei nº 8.666, de 1993, e do art. 6º do Decreto nº 2.271, de 1997, e o fiscal administrativo do contrato são para atividades mais burocráticas - vigência do contrato, repactuação, penalidades, etc... o que não é execução (fiscalização).

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

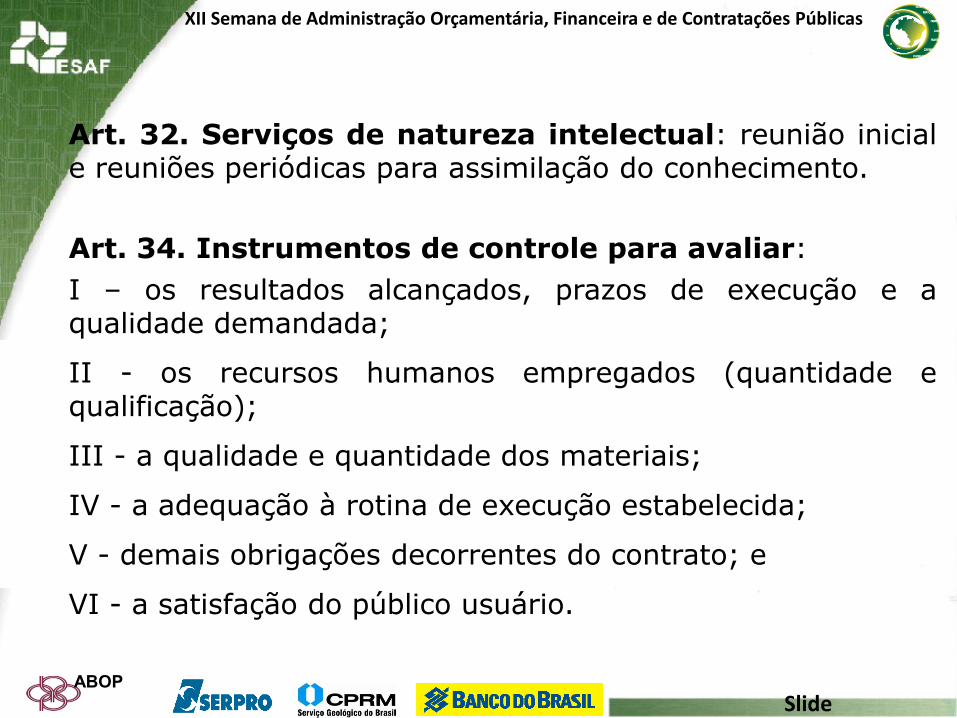

Art. 32. Serviços de natureza intelectual: reunião inicial e reuniões periódicas para assimilação do conhecimento.

Art. 34. Instrumentos de controle para avaliar:

I – os resultados alcançados, prazos de execução e a qualidade demandada;

II - os recursos humanos empregados (quantidade e qualificação);

III - a qualidade e quantidade dos materiais;

IV - a adequação à rotina de execução estabelecida;

V - demais obrigações decorrentes do contrato; e

VI - a satisfação do público usuário.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

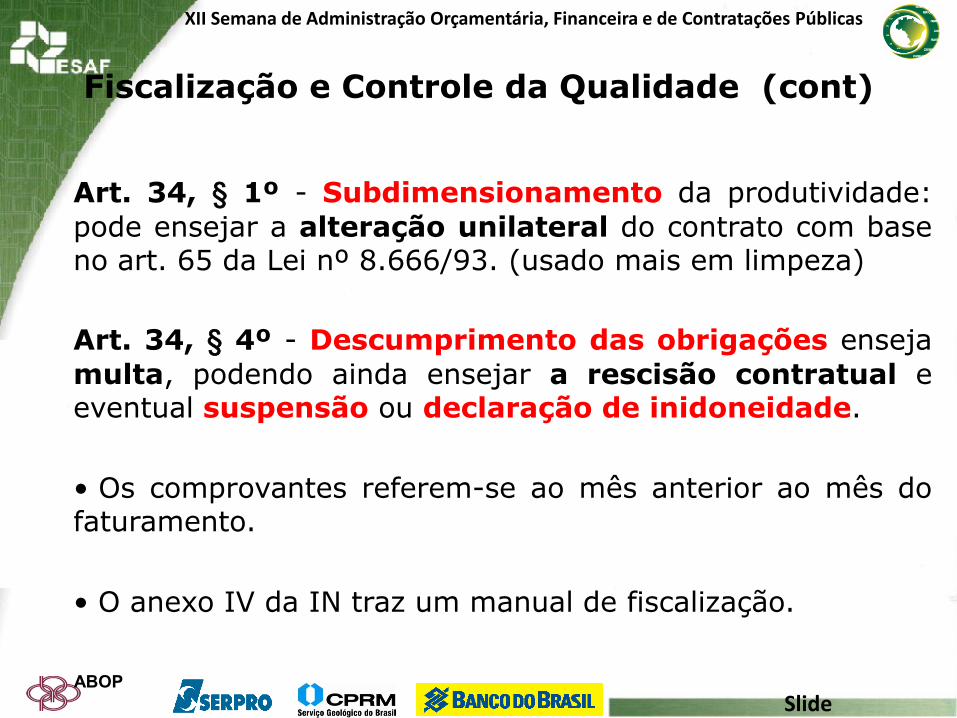

Fiscalização e Controle da Qualidade (cont)

Art. 34, § 1º - Subdimensionamento da produtividade:

pode ensejar a alteração unilateral do contrato com base no art. 65 da Lei nº 8.666/93. (usado mais em limpeza)

Art. 34, § 4º - Descumprimento das obrigações enseja

multa, podendo ainda ensejar a rescisão contratual e eventual suspensão ou declaração de inidoneidade.

• Os comprovantes referem-se ao mês anterior ao mês do faturamento.

• O anexo IV da IN traz um manual de fiscalização.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

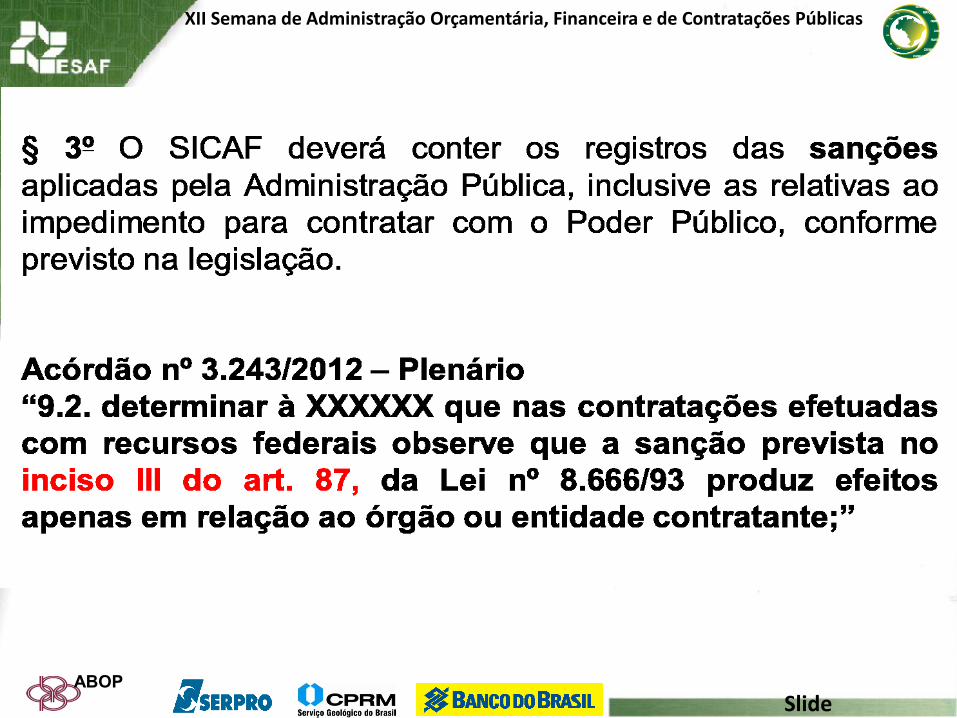

Acórdão nº 2.218/2011 – 1ª Câmara;

“4.10.5. Já a penalidade do inciso IV do art. 87, segundo

jurisprudência do TCU, impede o fornecedor de participar de

licitações e de ser contratado por toda a Administração

Pública, englobando, nos termos do inciso XI do art. 6º da

mesma lei, a ‘administração direta e indireta da União, dos

Estados, do Distrito Federal e dos Municípios, abrangendo

inclusive as entidades com personalidade jurídica de

direito privado sob controle do poder público e das

fundações por ele instituídas ou mantidas’. (TCU, Acórdão

nº 2.218/2011, 1ª Câmara, Rel. Min. José Múcio, DOU de

19.04.2011.).

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

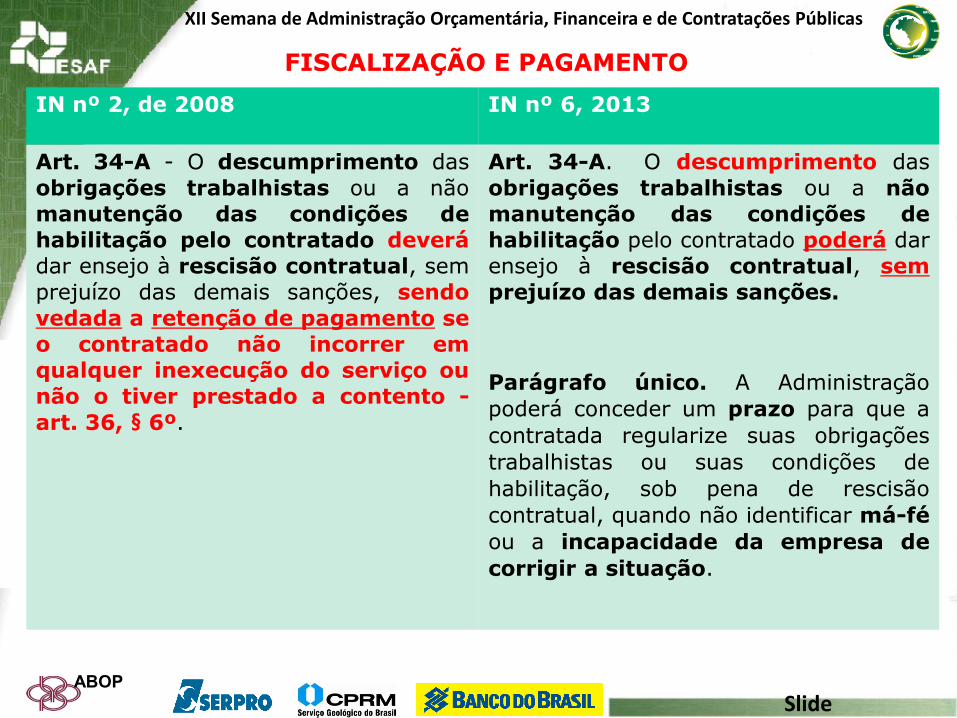

IN nº 2, de 2008 IN nº 6, 2013

Art. 34-A - O descumprimento das

obrigações trabalhistas ou a não

manutenção das condições de

habilitação pelo contratado deverá

dar ensejo à rescisão contratual, sem

prejuízo das demais sanções, sendo

vedada a retenção de pagamento se

o contratado não incorrer em

qualquer inexecução do serviço ou

não o tiver prestado a contento -

art. 36, § 6º.

Art. 34-A. O descumprimento das

obrigações trabalhistas ou a não

manutenção das condições de

habilitação pelo contratado poderá dar

ensejo à rescisão contratual, sem

prejuízo das demais sanções.

Parágrafo único. A Administração

poderá conceder um prazo para que a

contratada regularize suas obrigações

trabalhistas ou suas condições de

habilitação, sob pena de rescisão

contratual, quando não identificar má-fé

ou a incapacidade da empresa de

corrigir a situação.

FISCALIZAÇÃO E PAGAMENTO

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

FISCALIZAÇÃO E PAGAMENTO

Art. 36, § 1º, A Nota Fiscal ou Fatura deverá ser obrigatoriamente acompanhada das seguintes comprovações:

I - da regularidade fiscal - SICAF

§ 6º A retenção ou glosa no pagamento, sem prejuízo das sanções cabíveis, só deverá ocorrer quando o contratado:

I - não produzir os resultados, deixar de executar, ou não executar com a qualidade mínima exigida, as atividades contratadas;

II - deixar de utilizar materiais e recursos humanos exigidos para a execução do serviço, ou utilizá-los com qualidade ou quantidade inferior à demandada.

Art. 35. Quando da rescisão contratual, o fiscal deve verificar o pagamento pela contratada das verbas rescisórias ou a comprovação de que os empregados serão realocados em outra atividade de prestação de serviços, sem que ocorra a interrupção do contrato de trabalho. (Redação dada pela Instrução Normativa nº 3, de 16 de outubro de 2009)

Parágrafo único. Até que a contratada comprove o disposto no caput, o órgão ou entidade contratante deverá reter a garantia prestada e os valores das faturas correspondentes a 1 (um) mês de serviços, podendo utilizá-los para o pagamento direto aos trabalhadores no caso de a empresa não efetuar os pagamentos em até 2 (dois) meses do encerramento da vigência contratual, conforme previsto no instrumento convocatório e nos incisos IV e V do art. 19-A desta Instrução Normativa

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONTA VINCULADA (Incluído pela IN 6/13)

Há obrigação da criação da conta vinculada?

Art.36,§ 7º - O pagamento pela Administração das verbas destinadas ao pagamento das férias e 13º dos trabalhadores da contratada deverá ser feito em conta vinculada, conforme previsto no art. 19-A desta instrução normativa.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

§ 1º Os valores provisionados na forma do inciso I somente serão

liberados para o pagamento das verbas de que trata e nas seguintes condições:

I - parcial e anualmente, pelo valor correspondente ao 13º (décimo terceiro) salário dos empregados vinculados ao contrato, quando devido

II - parcialmente, pelo valor correspondente às férias e a um terço de férias previsto na Constituição, quando do gozo de férias pelos empregados vinculados ao contrato;

III - parcialmente, pelo valor correspondente ao 13º (décimo terceiro) salário proporcional, férias proporcionais e à indenização compensatória porventura devida sobre o FGTS, quando da dispensa de empregado vinculado ao contrato; e

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

IV - ao final da vigência do contrato, para o pagamento das verbas rescisórias.

§ 2º Os casos de comprovada inviabilidade de utilização da conta vinculada deverão ser justificados pela autoridade competente.

§ 3º Em caso de impossibilidade de cumprimento do disposto no inciso III do caput deste artigo, a contratada deverá apresentar justificativa, a fim de que a Administração possa verificar a realização do pagamento.

§ 4º O saldo existente na conta vinculada apenas será liberado com a execução completa do contrato, após a comprovação, por parte da empresa, da quitação de todos os encargos trabalhistas e previdenciários relativos ao serviço contratado.

§ 5º Quando não for possível a realização dos pagamentos a que se refere o inciso V do caput deste artigo pela própria administração, esses valores retidos cautelarmente serão depositados junto à Justiça do Trabalho, com o objetivo de serem utilizados exclusivamente no pagamento de salários e das demais verbas trabalhistas, bem como das contribuições sociais e FGTS.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

O que o edital deverá conter para garantia do cumprimento das obrigações trabalhistas nas contratações de serviços continuados com dedicação exclusiva de mão de obra ? (art. 19-A)

I - previsão de provisionamento de valores para o pagamento das férias, 13º (décimo terceiro) salário e verbas rescisórias aos trabalhadores da contratada, que serão depositados pela Administração em conta vinculada específica, conforme o disposto no Anexo VII desta Instrução Normativa;

d) ao final da vigência do contrato, para o pagamento das verbas rescisórias; e

III - previsão de que o pagamento dos salários dos empregados pela empresa contratada deverá ser feito por depósito bancário, na conta dos empregados, em agências situadas na localidade ou região metropolitana em que ocorre a prestação dos serviços;

IV - a obrigação da contratada de, no momento da assinatura do contrato, autorizar a Administração contratante a reter, a qualquer tempo, a garantia na forma prevista na alínea “k” do inciso XIX do art. 19 desta Instrução Normativa;

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

V - a obrigação da contratada de, no momento da assinatura do contrato, autorizar a Administração contratante a fazer o desconto nas faturas e realizar os pagamentos dos salários e demais verbas trabalhistas diretamente aos trabalhadores, bem como das contribuições previdenciárias e do FGTS, quando estes não forem adimplidos; VI - disposição prevendo que a contratada deverá viabilizar, no prazo de 60 (sessenta) dias, contados do início da prestação dos serviços, a emissão do Cartão Cidadão expedido pela Caixa Econômica Federal para todos os empregados; VII - disposição prevendo que a contratada deverá viabilizar, no prazo de 60 (sessenta) dias, contados do início da prestação dos serviços, o acesso de seus empregados, via internet, por meio de senha própria, aos sistemas da Previdência Social e da Receita do Brasil, com o objetivo de verificar se as suas contribuições previdenciários foram recolhidas; VIII - disposição prevendo que a contratada deverá oferecer todos os meios necessários aos seus empregados para obtenção de extrato de recolhimento sempre que solicitado pela fiscalização;

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

O montante do depósito vinculado será igual ao somatório dos valores das seguintes provisões:

I - 13o (décimo terceiro) salário; II - férias e um terço constitucional de férias; III - multa sobre o FGTS e contribuição social para as rescisões sem justa causa; e IV - encargos sobre férias e 13o (décimo terceiro) salário. O saldo da conta vinculada será remunerado pelo índice da poupança ou outro definido no acordo de cooperação, observada a maior rentabilidade. Os valores referentes às provisões de encargos trabalhistas I,II, III e IV, depositados em conta vinculada, deixarão de compor o valor mensal a ser pago diretamente à empresa.

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

ITEM

13o (décimo terceiro) salário 8,33% (oito vírgula trinta e três por cento)

Férias e 1/3 Constitucional 12,10% (doze vírgula dez por cento)

Multa sobre FGTS e contribuição social sobre

o aviso prévio indenizado e sobre o aviso

prévio trabalhado

5,00 % (cinco por cento)

Subtotal 25,43% (vinte e cinco vírgula quarenta e três por cento)

Incidência do Submódulo 4.1 sobre férias, um

terço constitucional de férias e 13o (décimo

terceiro) salário*

7,39%

(sete vírgula trinta e

nove por cento)

7,60%

(sete vírgula seis por

cento)

7,82%

(sete vírgula

oitenta e dois

por cento)

Total 32,82% (trinta e

dois vírgula oitenta e

dois por cento)

33,03% (trinta e

três vírgula zero três

por cento)

33,25% (trinta

e três vírgula

vinte e cinco por

cento)

PERCENTUAIS INCIDENTES SOBRE A REMUNERAÇÃO

* Considerando as alíquotas de contribuição 1%, 2% ou 3% referente ao grau de risco de acidente do trabalho, prevista no art. 22, inciso II, da Lei nº 8.212/91

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

A empresa contratada poderá solicitar a autorização do órgão ou entidade contratante para utilizar os valores da conta vinculada para o pagamento de eventuais indenizações trabalhistas aos empregados, decorrentes de situações ocorridas durante a vigência do contrato.

Para a liberação dos recursos da conta vinculada para o pagamento

de eventuais indenizações trabalhistas aos empregados, decorrentes de situações ocorridas durante a vigência do contrato, a empresa deverá apresentar ao órgão ou entidade contratante os documentos comprobatórios da ocorrência das obrigações trabalhistas e seus respectivos prazos de vencimento.

Anexo VII

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONTA VINCULADA

Acórdão 19372009 –TCU- 2ª Câmara

1.6.2.1. exigência, na contratação de empresas terceirizadas, da apresentação da relação dos empregados que atuarão na execução dos serviços e da apresentação de suas CTPS devidamente preenchidas e assinadas, bem como da apresentação pessoal desses empregados ao representante da Administração obrigatório, conforme art. 67 da Lei de Licitações e Contratos, para que ele confira a relação já aprovada pelos responsáveis competentes e identifique os trabalhadores;

1.6.2.2. adoção periódica e sempre que houver demissão/admissão de novos empregados, dos mesmos procedimentos;

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Conta Vinculada

1.6.2.3. acompanhamento rigoroso do cumprimento, pelos fornecedores de serviços, de todas as suas obrigações trabalhistas, previdenciárias e tributárias relacionadas ao respectivo contrato de terceirização, exigindo cópias dos documentos comprobatórios da quitação dessas obrigações, previamente aos pagamentos;

1.6.2.4. inclusão, em seus contratos de terceirização, da obrigação de as empresas contratadas manterem, sob a administração do Banco do Brasil S. A., um fundo de reserva com depósitos mensais correspondentes aos encargos trabalhistas e previdenciários dos trabalhadores, o qual somente será liberado:

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Conta Vinculada

1.6.2.4.1. parcial e anualmente, pelo valor correspondente aos 13ºs comprovadamente pagos;

1.6.2.4.2. parcialmente, pelo valor correspondente aos 1/3 de férias comprovadamente pagos quando dos gozos de férias dos empregados vinculados ao contrato;

1.6.2.4.3. parcialmente, pelo valor correspondente aos 13os proporcionais, férias proporcionais e à indenização compensatória porventura devida (sobre o FGTS), quando da demissão de empregado vinculado ao contrato; e

1.6.2.4.4. ao final da vigência do contrato, após a comprovação, por parte da empresa, da quitação de todos os encargos trabalhistas e previdenciários;

1.6.2.5. as disposições do art. 5º da Instrução Normativa n.º 03, de 1/9/1997, do Ministério do Trabalho.

Acórdão 19372009 –TCU- 2ª Câmara

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

DEPÓSITO EM GARANTIA “São depósitos efetuados por Órgãos Públicos Federais a título de garantia do cumprimento das obrigações trabalhistas, previdenciárias e outras a serem pagos às empresas contratadas para prestação de serviços continuados com dedicação exclusiva de mão de obra nas dependências dos respectivos Órgãos, na forma da Instrução Normativa nº 02, de 30/04/2008, com redação dada pela Instrução Normativa nº 03, de 15/10/2009, ambas do Ministério do Planejamento, Orçamento e Gestão (MPOG).”

OPERACIONALIZAÇÃO DA CONTA VINCULADA IN nº 6, de 2013

ABOP

Slide

XII Semana de Administração Orçamentária, Financeira e de Contratações Públicas

operacionalização: Pelo próprio Órgão. Formalização: a assinatura do Termo de Cooperação para o Depósito em Garantia entre o BB e o Órgão. Cada Órgão pode firmar com o Banco um único TC (que será suficiente para amparar todos os contratos entre os Órgãos e as empresas prestadoras de serviço). Cada contrato será representado no sistema do Banco por um “Evento”, possibilitando ao Órgão a individualização dos depósitos e a gestão de cada contrato. Para cada Evento é gerada uma “Conta” aberta quando do primeiro depósito.

ABOP

Slide