impactos da lei 11.638/07 nas operaÇÕes de … · resumo neste trabalho, será demonstrado o...

TRANSCRIPT

0

INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE MATTOS – FASERRA

WANESSA APARECIDA STEFANELLI VIEIRA

IMPACTOS DA LEI 11.638/07 NAS OPERAÇÕES DE ARRENDAMENTO MERCANTIL NO BRASIL

SERRA-ES 2014

1

WANESSA APARECIDA STEFANELLI VIEIRA

IMPACTOS DA LEI 11.638/07 NAS OPERAÇÕES DE ARRENDAMENTO MERCANTIL NO BRASIL

Trabalho de Conclusão de Curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis. Orientador: Prof.(a) Mônica Fernanda Porto Pires.

SERRA-ES

2014

2

WANESSA APARECIDA STEFANELLI VIEIRA

IMPACTOS DA LEI 11.638/07 NAS OPERAÇÕES DE ARRENDAMENTO MERCANTIL NO BRASIL

Trabalho de Conclusão de Curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis.

Aprovado em ____ de __________________ de 2014.

BANCA EXAMINADORA

______________________________________________ Prof(a). Mônica Fernanda Porto Pires

Instituto de Ensino Superior Blauro Cardoso de Mattos Orientador(a)

______________________________________________ Prof. Angelo Roberto Fiorio Custodio

Instituto de Ensino Superior Blauro Cardoso de Mattos Banca

3

Dedico este trabalho a minha família que me apoiou e não permitiu que eu desistisse de realizar o meu sonho de concluir a minha faculdade, mesmo diante de todas as dificuldades.

4

AGRADECIMENTO

Agradeço primeiramente a Deus que me manteve forte para conseguir chegar a este dia, aos meus pais pelo apoio e incentivo durante todos os esses anos de estudo, também agradeço a essa instituição de ensino, sua administração e corpo docente como um todo que me proporcionou conhecimento e ética para que eu pudesse ingressar nessa nova etapa da minha vida profissional que se iniciar.

5

RESUMO

Neste trabalho, será demonstrado o fator determinante no impacto causado nos resultados das empresas depois de sancionada a Lei 11.638/07, que além de enquadrar o Brasil nas normas internacionais de contabilidade propostas pelo IFRS (International Financial Reporting Standards), revogou alguns dispositivos contábeis da Lei 6.404/76, antiga Lei das sociedades anônimas. Mas antes dessa demonstração, se faz necessário conhecer primeiramente o que é uma operação de arrendamento mercantil, conceituando as suas características e apresentando os seus respectivos tipos, com suas classificações especificas, e em contrapartida seu método de contabilização, para então poder compreender melhor o sentido dessas alterações na contabilidade. Devido a isso, justifica-se esse estudo, para que seja possível compreender porque tantas empresas, cada vez mais tem dado tanta relevância para trabalhar com arrendamento mercantil, ao invés de simplesmente adquirir esse bem em um processo de compra e venda tradicional. Para tanto, foi necessário realizar essa pesquisa através de materiais disponíveis em livros, as Leis acima citadas. Também foi necessário, realizar comparações entre os dois tipos de arrendamento, para que essas comparações ficassem mais claras, foi usada uma empresa fictícia, com dados hipotéticos, podendo assim, realizar a contabilização desses dados e de fato comparar os seus resultados, sendo possível, compreender porque tantas empresas usavam a opção de leasing operacional, com isso, pode-se concluir que as empresas usavam esse método para que assim a carga tributária fosse reduzida.

Palavras-chave: Arrendamento Mercantil, Contabilidade, IFRS, Leasing, Lei.

6

LISTA DE TABELAS

Tabela 1: Evolução dos negócios no Brasil durante o período de 1983 – 2010 ........ 13

Tabela 2: Cláusulas do contrato de arrendamento mercantil fictício ......................... 22

Tabela 3: DRE do leasing financeiro ......................................................................... 25

Tabela 4: Balanço patrimonial do leasing financeiro ................................................. 25

Tabela 5: DRE leasing operacional ........................................................................... 27

Tabela 6: Balanço patrimonial leasing operacional ................................................... 27

7

SUMÁRIO

1 – INTRODUÇÃO ...................................................................................................... 9

2 – ARRENDAMENTO MERCANTIL - LEASING .................................................... 11

2.1 – HISTÓRIA DO ARRENDAMENTO MERCANTIL ......................................... 11

2.2 – DEFINIÇÃO DE ARRENDAMENTO MERCANTIL ....................................... 12

2.3 – TIPOS DE ARRENDAMENTO MERCANTIL ................................................ 12

2.3.1 – LEASING FINANCEIRO ............................................................................ 13

2.3.2 – LEASING OPERACIONAL ........................................................................ 14

2.4 – VANTAGEM E DESVANTAGEM DO LEASING ........................................... 15

2.5 – ENCARGOS NAS OPERAÇÕES DE LEASING ........................................... 16

2.6 – FORMAS DE CONTABILIZAÇÃO DO LEASING ......................................... 16

2.6.1 – CONTABILIZAÇÃO DO LEASING FINANCEIRO ...................................... 16

2.6.2 – CONTABILIZAÇÃO DO LEASING OPERACIONAL .................................. 17

3 – LEI 11.638/07 E O IFRS...................................................................................... 18

3.1 – MOTIVOS DA CRIAÇÃO DA LEI 11.638/07 ................................................. 18

3.2 – APRESENTAR AS MUDANÇAS OCORRIDAS NA CONTABILIZAÇÃO DO

ARRENDAMENTO MERCANTIL APÓS A LEI 11.638/07 ..................................... 18

3.3 – DIFERENÇAS ENTRE A LEI 6.404/76 E LEI 11.638/07 EM RELAÇÃO AO

ARRENDAMENTO MERCANTIL ........................................................................... 19

3.4 – NORMAS DO IFRS (INTERNATIONAL FINANCIAL REPORTING

STANDARDS) ....................................................................................................... 19

8

3.5 – CPC (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS) ............................ 20

3.5.1 – CPC 00 – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E

DILVUGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO .................................. 21

3.5.2 – CPC 06 – OPERAÇÕES DE ARRENDAMENTO MERCANTIL ................. 21

4 - COMPARAÇÃO ENTRE AS DUAS FORMAS DE OPERAÇÕES DE

ARRENDAMENTO MERCANTIL ............................................................................. 22

5 – CONSIDERAÇÕES FINAIS ................................................................................ 29

6 - REFERÊNCIAS ................................................................................................... 30

9

1 – INTRODUÇÃO

Neste trabalho serão apresentadas as formas de arrendamento mercantil, que são o

leasing operacional e leasing financeiro, cada qual com suas características

especificas. Antes disso, se faz necessário conhecer a história de quando surgiram

as operações de leasing. Nos dias atuais, o modelo de leasing que é conhecido,

iniciou-se graças à necessidade de alugar equipamentos para produção de

alimentos que Boothe Jr. precisava, uma vez que, o seu capital próprio não era

suficiente para a aquisição desses bens, isso já nos anos de 1940 e 1950. Já no

Brasil, essa prática, chegou por volta da década de 60.

Atualmente as operações de arrendamento mercantil, sofreram algumas alterações,

na sua contabilização, mudanças essas que ocorreram após a criação da Lei

11.638/07 que modificou alguns dispositivos da Lei 6.404/76 (Lei das sociedades por

ações), essas mudanças fizeram com que o Brasil, se enquadrasse nas normas de

internacionalização dos princípios contábeis propostas pelo IFRS (International

Financial Reporting Standards). Mas esse processo de internacionalização é

adotado pelas empresas Brasileiras através do Comitê de Pronunciamento Contábil

(CPC) por meio da CVM (Comissão de Valores Mobiliários).

1.1 – PROBLEMA

Quais os impactos das operações de arrendamento mercantil no resultado

das empresas Brasileiras listadas na Bovespa após a Lei 11.638/07?

1.2 – OBJETIVO GERAL

Determinar quais são os impactos sofridos no resultado das empresas Brasileiras

sobre as alterações das operações de arrendamento mercantil, depois de

sancionada a Lei 11.638/07.

1.3 – OBJETIVOS ESPECÍFICOS

• Conceituar Arrendamento Mercantil

• Apresentar tipos de arrendamentos mercantis e formas de contabilização

10

• Apresentar mudanças ocorridas na contabilização do arrendamento mercantil

após a Lei 11.638/07

1.4 – JUSTIFICATIVA

Através das operações de arrendamento mercantil, as empresas têm a possibilidade

de aplicar os seus recursos em outras atividades rentáveis à mesma, uma vez que,

a entidade não precisa utilizar esses recursos na aquisição do bem arrendado,

fazendo com que ela opere mantendo o pagamento do aluguel referente a esse

bem, e ao mesmo tempo permaneça gerando lucro. (FORTUNA, 2005).

1.5 - METODOLOGIA

Esta é uma pesquisa bibliográfica organizada e desenvolvida tendo como suporte a

base de exploração o conteúdo disponibilizado em materiais publicados em livros,

eventos científicos e revistas eletrônicas. (GIL, 2010).

A pesquisa tem por objetivo comparar as características relacionadas ao fato das

mudanças propostas pela criação da Lei 11.638/07 no arrendamento mercantil,

fazendo com que, essa seja também uma pesquisa descritiva. (VERGARA, 2013).

1.6 – ESTRUTURA DO TRABALHO

Neste trabalho será apresentado no capitulo dois, quando surgiu o arrendamento

mercantil e suas principais características, considerando as formas de contabilização

do mesmo.

No capitulo três, será apresentado às características da Lei 11.638/07, juntamente

com os motivos pelos quais se fez necessário a criação dessa Lei, demonstrando as

mudanças que essa Lei impôs ao mercado nacional em relação ao mercado

internacional.

Já no capitulo quatro, para melhor compreensão das mudanças ocorridas no

leasing, serão apresentados alguns cálculos sobre os balanços e DRE fictícios.

Por fim, no capitulo cinco, serão apresentados às considerações finais sobre todo o

tema apresentado neste trabalho.

11

2 – ARRENDAMENTO MERCANTIL - LEASING

2.1 – HISTÓRIA DO ARRENDAMENTO MERCANTIL

A origem do arrendamento mercantil remonta à Antiguidade conforme abaixo:

Detectada referência a esse tipo de procedimento já nos códigos de Hamurábi, mais antigo código comercial de que se tem notícia. Nesse tempo, o aluguel era basicamente de terras e de instrumentos de trabalho. (BORELLI, COELHO, 2012, pág. 274).

O arrendamento mercantil começa a ser utilizado no período da Idade Média pelos

nobres como instrumento de posse de suas terras, sendo permitida a utilização das

terras pelos senhores feudais, desde que não fosse perdido as suas propriedades

originais. Já em 1700, as operações de arrendamento mercantil são introduzidas nos

Estados Unidos, por meio dos colonos ingleses, sendo que, apenas no século XX, é

que se tem de fato registro das operações de leasing, pois através do fabricante

manufacturers lessors, que passando por dificuldade nas vendas de seus produtos,

passa a arrendá-los, sendo que a expansão dessas operações ocorre em 1941, com

a Segunda Guerra Mundial, onde o Estados Unidos fornece equipamentos bélicos

aos países aliados, sob condição de que esses países devolvessem ou adquirissem

esses equipamentos. (BORELLI, COELHO, 2012).

Credita-se a Boothe Jr. a forma atual que conhecesse de arrendamento mercantil,

isso por volta de 1940/1950, uma vez que a sua empresa era fornecedora de

alimentos durante a Segunda Guerra Mundial ao exército americano, e devido ao

pouco capital próprio que possuía e a pouca possibilidade de financiamento junto às

instituições financeiras, procurou alugar os equipamentos que necessitava para a

produção dos alimentos que seriam fornecidos ao exercito. Já em 1954, Boothe cria

a US leasing, com a intenção de arrendar equipamentos para outras indústrias que

tivessem necessitando de equipamentos industriais e estivessem com escassez de

recursos para a aquisição dos mesmos. (BORELLI, COELHO, 2012).

Já no Brasil as primeiras operações de arrendamento mercantil, estão datadas na

década de 1960 através dos programas do Colina do Farol, que era gerenciado pelo

Bank of Boston, e SIAC, mais que eram gerenciados pelo Citibank. Mais apenas na

12

década de 1970 é que foi disciplinada e consolidada um conjunto de normas

relacionadas ao arrendamento mercantil através da Lei 6.099/74. (BORELLI,

COELHO, 2012).

2.2 – DEFINIÇÃO DE ARRENDAMENTO MERCANTIL

O arrendamento mercantil ou leasing, palavra inglesa derivada do verbo lease

(aluguel) é uma operação onde por contrato uma empresa cede direito de uso de um

bem a outra empresa, sendo remunerada por isso. A operação é relativamente

simples, o arrendatário escolhe o bem segundo suas necessidades, faz uso do bem,

e a arrendadora permanece sendo a proprietária desse bem, que está

temporariamente em poder do arrendatário (BORELLI, COELHO, 2012).

A caracterização de um contrato de leasing baseia-se na especificação do ativo a

ser arrendado e o cumprimento do direito de uso desse ativo. Mas vale ressaltar que

alguns contratos mesmo não tendo explicitamente a especificação do ativo, ainda

sim, são na essência arrendamento, uma vez que, o ativo em questão tem apenas a

utilidade de atender as necessidades da empresa arrendadora, cumprindo assim os

compromissos do contrato de leasing. (FIORAVANTE, SALOTTI, 2010).

2.3 – TIPOS DE ARRENDAMENTO MERCANTIL

A classificação do arrendamento mercantil varia de acordo com as suas

características, considerando quem assumirá os riscos (perdas referente a

mudanças econômicas, obsolescência tecnológica) e benefícios (capacidade de

gerar lucros) que a propriedade do bem pode trazer ao arrendatário ou arrendador,

devendo ser caracterizado no ato do contrato, os tipos de leasing podem ser

financeiro ou operacional. (GELBCKE, ET AL., 2010).

O tratamento contábil na maioria dos países segue esta classificação, onde o leasing operacional é contabilizado como aluguel e o leasing financeiro é contabilizado como compra a prazo (arrendatário) e o financiamento (arrendadora) (NIYAMA, 2012, pág. 60).

13

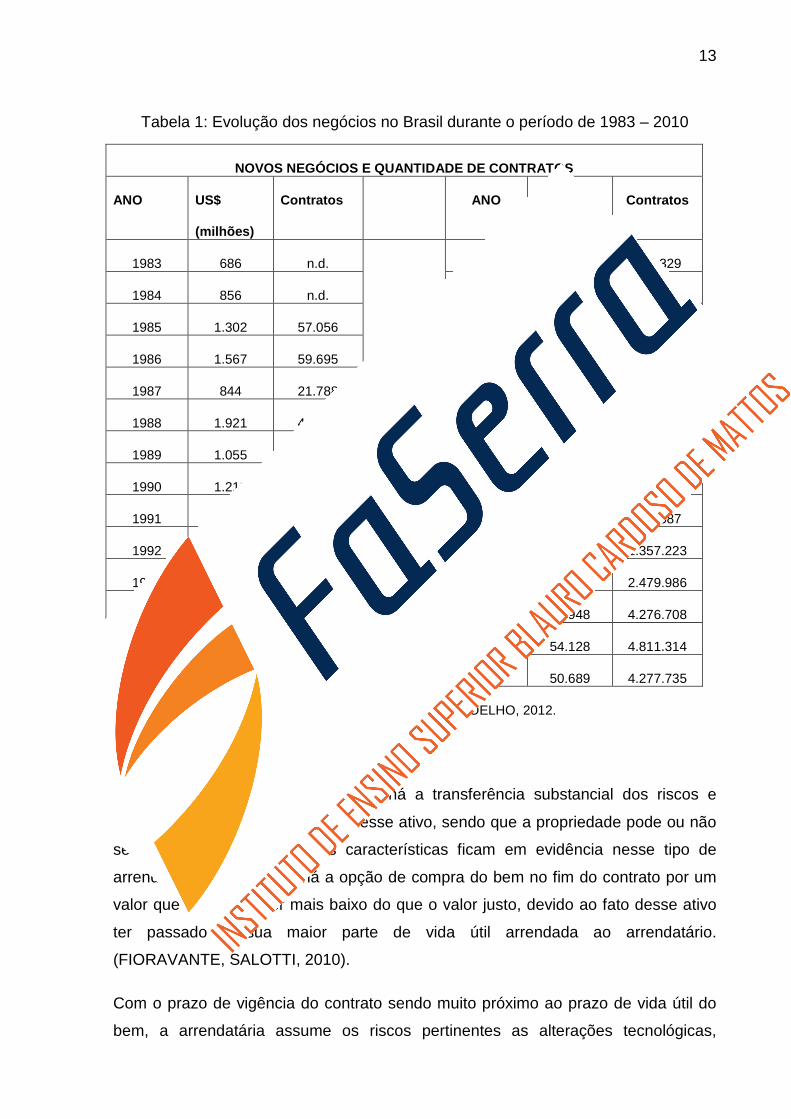

Tabela 1: Evolução dos negócios no Brasil durante o período de 1983 – 2010

NOVOS NEGÓCIOS E QUANTIDADE DE CONTRATOS

ANO US$

(milhões)

Contratos ANO US$

(milhões)

Contratos

1983 686 n.d. 1997 12.199 551.329

1984 856 n.d. 1998 13.433 901.352

1985 1.302 57.056 1999 5.243 529.68

1986 1.567 59.695 2000 5.251 338.686

1987 844 21.788 2001 3.522 226.59

1988 1.921 49.653 2002 1.692 76.594

1989 1.055 34.032 2003 2.01 118.155

1990 1.213 37.125 2004 4.372 310.704

1991 2.019 79.468 2005 9.803 871.587

1992 2.783 69.959 2006 15.166 1.357.223

1993 4.15 80.806 2007 32.65 2.479.986

1994 6.612 162.91 2008 51.948 4.276.708

1995 8.383 183.336 2009 54.128 4.811.314

1996 5.11 124.948 2010 50.689 4.277.735

Fonte: ABEL, apud, BORELLI, COELHO, 2012.

2.3.1 – Leasing Financeiro

O leasing financeiro ocorre quando há a transferência substancial dos riscos e

benefícios ligados à propriedade desse ativo, sendo que a propriedade pode ou não

ser transferida. Mais algumas características ficam em evidência nesse tipo de

arrendamento, tais como: há a opção de compra do bem no fim do contrato por um

valor que se espera ser mais baixo do que o valor justo, devido ao fato desse ativo

ter passado a sua maior parte de vida útil arrendada ao arrendatário.

(FIORAVANTE, SALOTTI, 2010).

Com o prazo de vigência do contrato sendo muito próximo ao prazo de vida útil do

bem, a arrendatária assume os riscos pertinentes as alterações tecnológicas,

14

manutenção ou eventuais variações de valor de mercado. A arrendatária deve

também registrar esse bem em seu balanço, uma vez que, para a contabilidade a

celebração desse tipo de contrato, é considerada uma maneira de compra desse

bem através de uma espécie de aluguel, e ao final de cada ano, realizar a devida

depreciação desse ativo, o equivalente ao seu prazo de vida útil. (STICKNEY, WEIL,

2009).

Outras características bem próprias ao arredamento mercantil financeiro é o fato do

bem em questão possuir natureza tão especifica que faz com que apenas o

arrendatário possa usufruir esse ativo sem ter a necessidade de realizar alterações

na sua estrutura. O arrendatário também pode ser beneficiado ou prejudicado de

acordo com a variação que o valor justo do bem possa vir a sofrer com as mudanças

de valor no mercado, pois pertence ao arrendador essa variação. (GELBCKE, ET

AL., 2010).

O arrendatário também tem as possibilidades de cancelar o arrendamento ou até

mesmo estender o contrato por um período adicional, desde que, caso haja o

rompimento desse contrato as perdas que o arrendador sofrerá sejam arcadas pelo

arrendatário, e se houver a necessidade de aumentar o período de contrato desse

arrendamento, o arrendatário tem o direito de exigir que os pagamentos que serão

efetuados nesse novo período adicional, sejam consideravelmente menores em

relação ao valor de mercado desse bem. (GELBCKE, ET AL., 2013).

2.3.2 – Leasing Operacional

O arrendamento mercantil operacional é um tipo de contrato realizado diretamente

entre o arrendador e o arrendatário, cujo período contratual é inferior ao prazo de

vida útil do bem, contrato esse, podendo ser cancelado a qualquer momento, desde

acha uma cláusula previamente prevista em contrato, e tendo a possibilidade de

toda e qualquer manutenção que o equipamento possa vir a sofrer, sendo de

responsabilidade do arrendador. (FORTUNA, 2005).

No leasing operacional não ocorre à transferência substancial dos riscos e

benefícios gerados pelo bem, diferentemente do que acontece no leasing financeiro

conforme demonstrado acima, nessa operação, o arrendatário também tem a opção

15

de renovação de contrato, ou seja, pode arrendar novamente o mesmo bem

conforme CPC 06. (CPC, 2010).

A efetivação do leasing é por meio de contrato conforme abaixo:

O arrendamento mercantil é representado por um contrato no qual uma empresa cede a terceiros o direito de usar bens de sua propriedade durante um período determinado. (BORELLI, COELHO, 2012).

Uma questão relativamente interessante ao leasing operacional está relacionada à

questão do terreno, pois o mesmo por se tratar de um bem que é de vida útil

indefinida e não poder ser depreciado, precisa ser classificado como arrendamento

mercantil operacional, desde que o mesmo não passe a ser de propriedade da

arrendatária após o termino do contrato. (GELBCKE, ET AL., 2010).

O arrendamento mercantil não deve ser aplicado nas operações em que acha

exploração de minérios, petróleo e recursos similares não regeneráveis, mais

também não será aplicado em registros de vídeo, peças de teatro, manuscritos,

patentes e direitos autorais (copyrights) conforme o CPC 06. (CPC, 2010).

2.4 – VANTAGEM E DESVANTAGEM DO LEASING

As operações de leasing têm para as empresas arrendatárias algumas vantagens,

que estão relacionadas à possibilidade que a entidade tem de esta constantemente

renovando seus maquinários, fazendo com que, a mesma possa está atendendo e

consequentemente acompanhando os crescentes avanços tecnológicos impostos

pelo mercado, sem que a empresa tenha necessariamente a obrigação de está

comprometendo o seu capital de giro em novas aquisições, sendo assim, a entidade

consegue está deixando livres esses recursos, para que possam ser realizados em

novos investimentos que futuramente a empresa venha necessitar. (NETO, 2012).

Mais também vale ressaltar, que realizando uma operação de leasing, as empresas

que são provenientes de dedutibilidade integral, tem a possibilidade de aproveitar o

beneficia fiscal em relação ao Imposto de Renda das pessoas jurídicas, utilizando-se

do contrato de arrendamento mercantil. Já em contrapartida, nem tudo são

vantagens, uma vez que, as empresas devem considerar o leasing como opção e

16

não solução de financiamento, mais ainda sim, uma opção cuidadosa em relação às

condições de uso de determinado bem. (NETO, 2012).

2.5 – ENCARGOS NAS OPERAÇÕES DE LEASING

No arrendamento mercantil, os pagamentos mínimos devem ser desmembrados

entre os encargos financeiros produzidos pela operação e o passivo em aberto, uma

vez que, esses encargos devem ser atribuídos a todo o período do contrato de

arrendamento, produzindo assim, uma taxa de juros uniforme sobre o saldo restante

do passivo, e vale ressaltar que, os pagamentos que serão efetuados devem ser

contabilizados como despesas nos períodos em que ocorrem. Com o arrendamento

mercantil financeiro, é necessário contabilizar também as despesas com

depreciação e despesas financeiras inerentes aos ativos depreciáveis. (CPC, 2009).

2.6 – FORMAS DE CONTABILIZAÇÃO DO LEASING

As operações de arrendamento mercantil são contabilizadas tanto pelo arrendador

quanto pelo arrendatário, no inicio de vigência do contrato. No caso do arrendatário

o reconhecimento é realizado em contas especificas em seu balanço patrimonial

pelo valor justo da propriedade do bem. Os pagamentos são realizados de acordo

com os encargos financeiros e passivo em aberto. Já para o arrendador, o ativo

permanece em seu balanço patrimonial, mais em contrapartida é criado uma conta à

receber correspondente ao investimento realizado, criando-se uma conta de receita,

que se baseia a partir da taxa de retorno constante a operação de arrendamento

mercantil. (CPC 06, 2010).

2.6.1 – Contabilização do Leasing Financeiro

O registro contábil do arrendamento mercantil deve ser executado no inicio da

operação, considerado o valor sendo igual ou menor em relação ao valor justo da

propriedade, deve também está isento de créditos fiscais ou registrados pelo valor

presente dos pagamentos mínimos que o arrendatário estará efetuando. Esse valor

presente utilizado para a base de cálculo é o prazo fixo do arrendamento e prazo

não cancelável, tendo já estipulado possíveis períodos que o prazo do contrato

17

poderá vir a ser estendido pelo arrendatário, esse valor de registro contábil deve

constar no ativo (direito) e no passivo (obrigação). Já a depreciação do ativo

arrendado deve seguir o critério que fez com que o mesmo fosse classificado como

leasing financeiro, ou seja, deve atender ao quesito de transferência de propriedade

ou de acordo com a possibilidade de compra ao final do contrato, sendo que o

mesmo deverá ser depreciado durante sua vida útil, o que ocorrerá enquanto estiver

posse do arrendatário. (CHAMBOKO, ET AL., 2013).

Todos os custos diretos iniciais relacionados ao arrendamento que o arrendatário

tiver durante a operação devem ser reconhecidos no ativo, custos diretos esses, tais

como, negociações e garantias de acordos, desde que estejam vinculadas

diretamente as atividades que serão usufruídas pelo arrendatário com a utilização

desse bem. (FERNANDES, ET AL., 2011).

2.6.2 – Contabilização do Leasing Operacional

A contabilização do arrendamento mercantil operacional deve ser realizada de forma

constante durante o prazo da operação, sendo reconhecido regularmente como

despesa em contrapartida com a disponibilidade ou podendo também ser em

contrapartida com a exigibilidade, isso ocorre devido ao fato do leasing operacional

se assemelhar com um contrato de aluguel, diferentemente do que ocorre com o

leasing financeiro. Caso o contrato de arrendamento dure um total de 60 meses, por

exemplo, o mesmo não deverá ser reconhecido em seu valor total no passivo no

inicio da vigência do contrato e sim, apenas durante a quitação das parcelas, logo,

no balanço patrimonial não haverá registro do total da divida, e em contrapartida,

também não haverá no ativo o valor total do bem arrendado. (GELBCKE, ET AL.,

2010).

18

3 – LEI 11.638/07 E O IFRS

3.1 – MOTIVOS DA CRIAÇÃO DA LEI 11.638/07

As mudanças ocorridas através da Lei 11.638/07 têm como finalidade moldar a Lei

das Sociedades Anônimas, em especial no que está relacionado à matéria contábil,

adaptando assim o mercado brasileiro dentro da sua atual realidade econômica ao

que se referente do processo de globalização e evolução dos princípios contábeis,

harmonizando assim, as práticas contábeis e suas respectivas demonstrações com

a do mercado internacional, facilitando assim, por exemplo, a análise das

demonstrações contábeis que possíveis investidores estrangeiros possam

apresentar, estando eles interessados em aplicar seus recursos no Brasil.

(FERREIRA, 2013).

3.2 – APRESENTAR AS MUDANÇAS OCORRIDAS NA CONTABILIZAÇÃO DO

ARRENDAMENTO MERCANTIL APÓS A LEI 11.638/07

As mudanças ocorreram na forma de se contabilizar os bens arrendados, uma vez

que, esses bens passaram a serem evidenciados nos balanços das empresas,

gerando por sua vez, respectivamente os devidos ativos e passivos, exaltando

assim, a essência da operação diferentemente do que ocorria anteriormente, onde

se considerava apenas a forma da transação, existindo apenas como traço relativo a

esse procedimento, o reconhecimento das despesas mediante os pagamentos das

prestações. Com essa mudança, a arrendatária, passa a aceitar basicamente tudo

que for relativo aos riscos e benefícios inerentes ao bem arrendado. (GELBCKE,

IUDICIBUS, MARTINS, 2009).

A empresa arrendatária reconhece em seu balanço o menor valor entre o valor justo

ou o valor presente referente ao aos pagamentos mínimos relacionados à operação

do arrendamento. Para o caso de valor presente, pode-se utilizar a taxa de juros

implícita ao leasing ou a taxa incremental referente ao arrendamento, considerando

que, todos os custos diretos pertinentes à operação devem ser reconhecidos ao

bem. Já no caso do arrendador, o bem permanece no ativo como conta á receber,

19

nesta conta, consideram-se os custos diretos que originaram juntamente com a

operação, fazendo assim, que a receita venha sendo reduzida durante a vigência do

contrato (FERREIRA, 2013).

O reconhecimento da receita financeira deve basear-se no padrão que reflita a taxa

de retorno periódica constante sobre o investimento liquido do arrendador no

arrendamento mercantil financeiro (FERREIRA, 2013).

3.3 – DIFERENÇAS ENTRE A LEI 6.404/76 E LEI 11.638/07 EM RELAÇÃO AO

ARRENDAMENTO MERCANTIL

A Lei 11638/07 faz com que as empresas passem a imobilizar em seus balanços

patrimoniais os bens que se enquadrem nas opções a seguir: que seja bens

corpóreos, tendo por finalidade à natureza de manter o sustento das atividades da

entidade em questão, ou também que se enquadram neste quesito os bens

relacionados a operações que transfiram para a empresa os seus benefícios e riscos

pertinentes a posse do ativo em questão. (Brasil, 2007).

Já no período de vigência da Lei 6.404/76 as operações de leasing eram

classificadas contabilmente como despesa no devido prazo de vencimento das

prestações que a arrendatária deve pagar ao arrendador, conforme acordado em

contrato, e também não havia nenhum lançamento de ativo nem passivo, devido ao

fato, da arrendatária não poder ser considerada proprietária do bem. (GELBCKE, ET

AL., 2010).

3.4 – NORMAS DO IFRS (INTERNATIONAL FINANCIAL REPORTING

STANDARDS)

Os International Accounting Standard (IAS) são normas de contabilidade em âmbito

internacional, que foram expedidos pelo International Accounting Standard

Commitee (IASC), que atualmente é conhecido como IFRS (International Financial

Reporting Standard), foram desenvolvidos com o objetivo de padronizar as normas

contábeis de forma internacional. Atualmente vários países, incluindo o Brasil,

reconhecem e adotam os procedimentos contábeis determinados pelo IASB. Esse

20

reconhecimento no Brasil referente aos novos padrões internacionais ocorre por

meio da Lei 11.638/07 e também pela Lei 11.941/09. (FERREIRA, 2013).

Os pronunciamentos International Accounting Standard 17 (IAS 17) e Statement of

Financial Accounting Standard (SFAS) 13, são pronunciamentos que estão já há

alguns anos nos mercados norte americano e europeu tratando as operações de

arrendamento mercantil, utilizando do conceito de essência sobre a forma, sendo

pioneiros na questão relacionada à incorporação da mensuração do desconto ao

valor presente, que anteriormente tinha o custo histórico como base de valor. Esses

pronunciamentos exigem que as empresas contabilizem em seu balanço

patrimoniais determinados ativos provenientes de operações de arrendamento

mercantis, existindo ou não a transferência da propriedade referente ao bem em

questão. (FIORANTE, SALOTTI, 2010).

3.5 – CPC (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS)

O CPC (Comitê de Pronunciamentos Contábeis) foi formulado por algumas

entidades, tais como: FIPECAFI, conselho federal de contabilidade, IBRASCA,

APIMEC NACIONAL, Bovespa e IBRACON, essas entidades juntas, desenvolveram

o CPC com o objetivo de estudar e preparar os pronunciamentos contábeis para

centralização e uniformização dos procedimentos contábeis. (CPC, 2005)

Por meio da CVM (Comissão de Valores Mobiliários) houve deliberação n° 675/11 e

também através da resolução CFC n° 1.374/11, que te m por finalidade auxiliar no

conhecimento, interpretação e elaboração das demonstrações contábeis com a nova

estrutura conceitual referente aos pronunciamentos técnicos disponibilizados pelo

Comitê de Pronunciamentos Contábeis e que devem ser adotados pelas empresas

brasileiras. Com essa nova estrutura, o que a legislação antes considerava como

postulados, princípios e convenções contábeis, passam a ser conhecido como

pressupostos básicos e características qualitativas das informações contábeis. É

considerável ressaltar, que uma das consequências no novo padrão internacional, é

que a entidade possa definir um melhor critério de analise, desde que se justifique

essa escolha e ela seja informada de forma clara. (FERREIRA, 2013).

21

3.5.1 – CPC 00 – Estrutura Conceitual para Elaboração e Divulgação de

Relatório Contábil-Financeiro

O CPC 00 é o que relaciona a estrutura conceitual para elaboração e divulgação de

relatório contábil-financeiro, e tem como finalidade atender os usuários externos,

fazendo com que a elaboração e a apresentação das demonstrações contábeis

sejam de forma uniforme, facilitando assim suas analise. Logo, os objetivos desse

CPC é fornecer informações contábeis financeiras, sendo assim uteis a investidores

já existentes ou em potencial, a fim de realizar compras ou vendas dependendo de

como o investidor avaliará o retorno esperado, já no caso de credores, tanto para

empréstimos quanto para outros casos, o retorno esperado está relacionado ao

pagamento total da divida e aos juros envolvidos na operação, mais também

envolvem o que está relacionado ao fluxo de caixa futuro da entidade, ou seja, está

relacionado a tempo do retorno esperado e ao montante final. (CPC 00, 2011).

3.5.2 – CPC 06 – Operações de Arrendamento Mercantil

Este CPC trata as operações de arrendamento mercantil, estabelecendo as normas

de divulgação das demonstrações contábeis tanto do arrendador quanto do

arrendatário. A classificação dos arrendamentos é baseada de acordo com os riscos

e benefícios pertinentes a propriedade do bem arrendado, depois de definida de

quem é a responsabilidade desses riscos e benefícios, se é do arrendador ou do

arrendatário, ai sim, a operação é classificada como leasing financeiro ou

operacional. Este CPC também defini, as questões relacionadas ao prazo de

pagamento, valor residual, taxas de juros, contratos canceláveis, entre outras

questões, tais como, vida útil do bem e os custos envolvidos nessa operação, ou

seja, todas as condições relacionadas as operações de leasing. (CPC 06, 2010).

22

4 - COMPARAÇÃO ENTRE AS DUAS FORMAS DE OPERAÇÕES DE

ARRENDAMENTO MERCANTIL

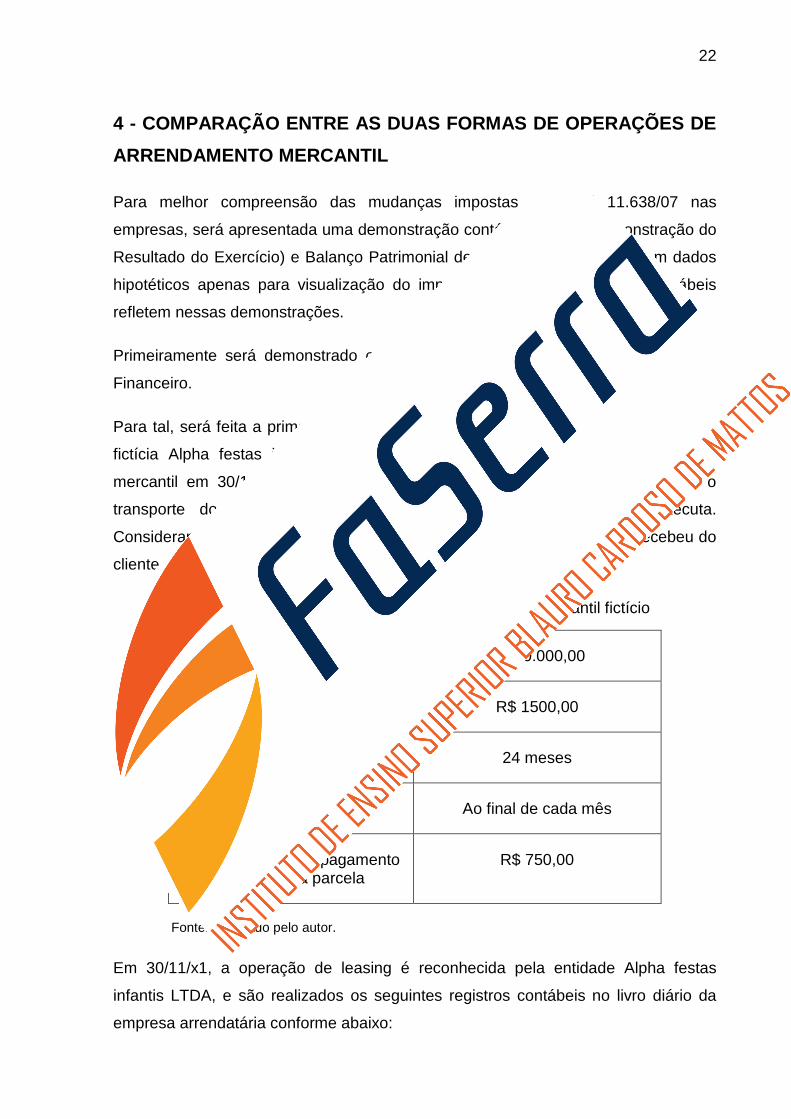

Para melhor compreensão das mudanças impostas pela Lei 11.638/07 nas

empresas, será apresentada uma demonstração contábil de DRE (Demonstração do

Resultado do Exercício) e Balanço Patrimonial de uma empresa fictícia, com dados

hipotéticos apenas para visualização do impacto que essas diferenças contábeis

refletem nessas demonstrações.

Primeiramente será demonstrado o processo contábil na modalidade de Leasing

Financeiro.

Para tal, será feita a primeira simulação de lançamentos contábeis para a empresa

fictícia Alpha festas infantis LTDA, que realizou um contrato de arrendamento

mercantil em 30/11/x1 referente a um veiculo para que seja possível realizar o

transporte dos materiais referentes aos eventos que a empresa executa.

Considerando que na data de 30/12/x1, a empresa realizou um evento e recebeu do

cliente o pagamento no valor de R$ 35.000,00.

Tabela 2: Cláusulas do contrato de arrendamento mercantil fictício

Valor total do bem R$ 30.000,00

Valor por parcela R$ 1500,00

Prazo do contrato 24 meses

Data de pagamento Ao final de cada mês

Valor residual para pagamento com a última parcela

R$ 750,00

Fonte: Adaptado pelo autor.

Em 30/11/x1, a operação de leasing é reconhecida pela entidade Alpha festas

infantis LTDA, e são realizados os seguintes registros contábeis no livro diário da

empresa arrendatária conforme abaixo:

23

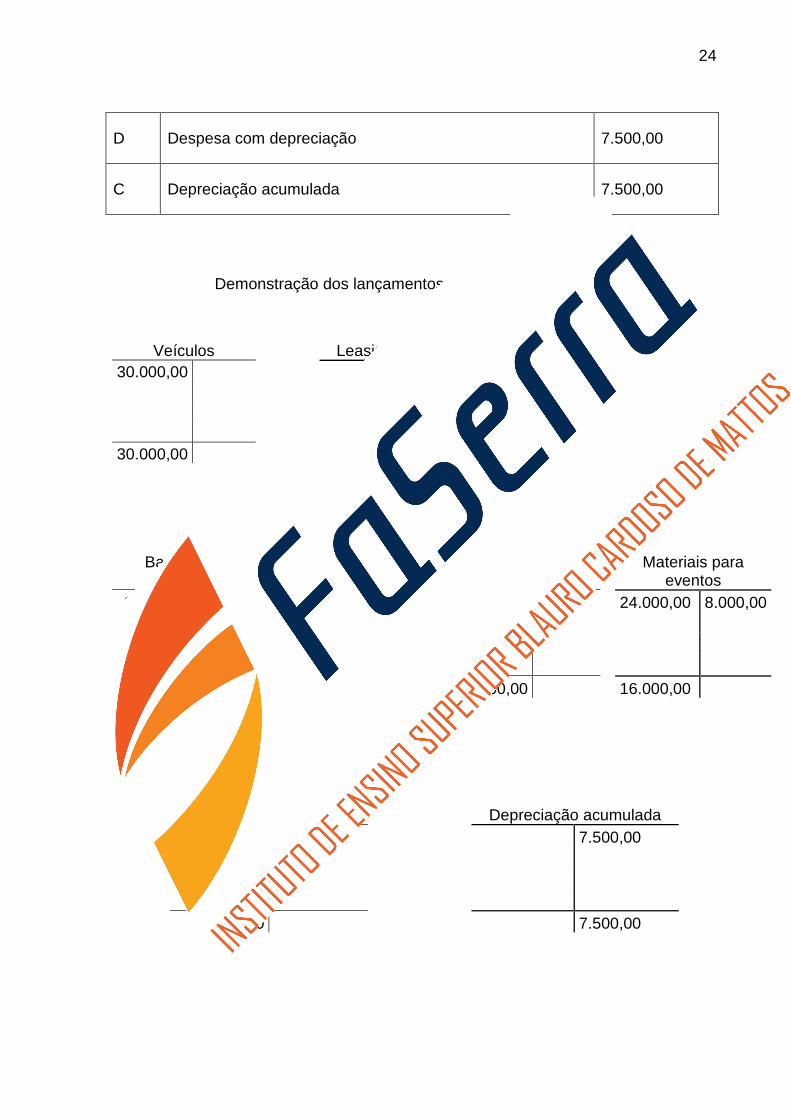

Contabilização do veículo (sem juros)

D Veiculo – arrendamento mercantil R$ 30.000,00

C Leasing a pagar R$ 30.000,00

Contabilização dos juros

D Juros a apropriar R$ 6.000,00

C Leasing a pagar R$ 6.000,00

Contabilização do valor residual

D Juros a apropriar R$ 750,00

C Leasing a pagar R$ 750,00

Em 30/12/x1, acontece o reconhecimento da receita adquirida pela empresa ocorrida

nesse período.

D Banco conta movimento 35.000,00

C Receita com prestação de serviço 35.000,00

D Custo dos serviços prestados 8.000,00

C Materiais para festas 8.000,00

24

D Despesa com depreciação 7.500,00

C Depreciação acumulada 7.500,00

Demonstração dos lançamentos do diário em razonetes:

Veículos Leasing a pagar Juros a Pagar 30.000,00 30.000,00 6000,00 6.000,00 750,00 750,00 30.000,00 36.750,00 6.750,00

Banco conta movimento

Receitas com prestação de

serviços

Custo de prestação de

serviços

Materiais para eventos

40.000,00 35.000,00

8.000,00

24.000,00 8.000,00 35.000,00

75.000,00 35.000,00

8.000,00

16.000,00

Despesa com Depreciação Depreciação acumulada

7.50000 7.500,00

7.500,00 7.500,00

25

DRE (Demonstração do Resultado do Exercício)

Tabela 3: DRE do leasing financeiro

Receita R$ 35.000,00 (-) Custos dos serviços prestados (R$ 8.000,00)

(=) Lucro Bruto 27.000,00

(-) Despesa com depreciação (R$ 7.500,00)

(=) Lucro operacional antes do imposto de renda R$ 19.500,00

(-) Provisão para imposto de renda (R$ 2.925,00)

(=) Lucro liquido R$ 16.575,00

Fonte: Adaptado pelo autor.

O calculo do imposto de renda é o lucro operacional antes do imposto de renda

multiplicado pela alíquota de 15%:

19.500,00*15%=2.925,00

Balanço Patrimonial

Tabela 4: Balanço patrimonial do leasing financeiro

ATIVO PASSIVO

Circulante Circulante

Disponibilidade Fornecedores R$ 20.500,00

Banco conta movimento R$ 75.000,00 Leasing a pagar R$ R$ 18.000,00

Clientes R$ 6.500,00 Juros a apropriar (R$ 3.000,00)

Estoque IRPJ a pagar R$ 2.925,00

Materiais para eventos R$ 16.000,00 Não Circulante

Não Circulante Leasing a pagar R$ 18.750,00

Imobilizado Juros a apropriar (R$ 3.750,00)

Veículos R$ 30.000,00 Patrimônio Liquido

Depreciação Capital Social R$ 50.000,00

Depreciação de veículos(R$ 7.500,00) Lucro liquido R$ 16.575,00

Total R$ 120.000,00 Total R$ 120.000,00

Fonte: Adaptado pelo autor.

26

Agora, será realizada a contabilização da mesma empresa fictícia, com as mesmas

características para a operação de leasing operacional.

Contabilização do leasing, que será feito mês a mês durante os doze meses

D Despesa com Leasing R$ 1.500,00

C Banco conta movimento R$ 1.500,00

Lançamento dos diários em razonetes

Banco conta movimento

Despesa com Leasing

40.000,00 1.500,00

1.500,00

35.000,00 1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00

1.500,00 75.000,00 18.000,00

18.000,00 57.000,00

Receitas com prestação de

serviços

Custo de prestação de

serviços

Materiais para eventos

35.000,00

8.000,00

24.000,00 8.000,00

35.000,00

8.000,00

16.000,00

27

DRE (Demonstração do Resultado do Exercício)

Tabela 5: DRE leasing operacional

Receita R$ 35.000,00

(-) Custos dos serviços prestados (R$ 8.000,00)

(=) Lucro Bruto 27.000,00

(-) Despesas operacionais (R$ 18.000,00)

(=) Lucro operacional antes do imposto de renda

R$ 9.000,00

(-) Provisão para imposto de renda (R$ 1.350,00)

(=) Lucro liquido R$ 7.650,00

Fonte: Adaptado pelo autor.

O calculo do imposto de renda é o lucro operacional antes do imposto de renda

multiplicado pela alíquota de 15%:

9.000,00*15%=1.350,00

Balanço Patrimonial

Tabela 6: Balanço patrimonial leasing operacional

ATIVO PASSIVO

Circulante Circulante

Disponibilidade Fornecedores R$ 20.500,00

Banco conta movimento R$ 57.000,00 IRPJ a pagar R$ 1.350,00

Clientes R$ 6.500,00

Estoque Patrimônio Liquido

Materiais para eventos R$ 16.000,00 Capital Social R$ 50.000,00

Lucro liquido R$ 7.650,00

Total R$ 79.500,00 Total R$ 79.500,00

Fonte: Adaptado pelo autor.

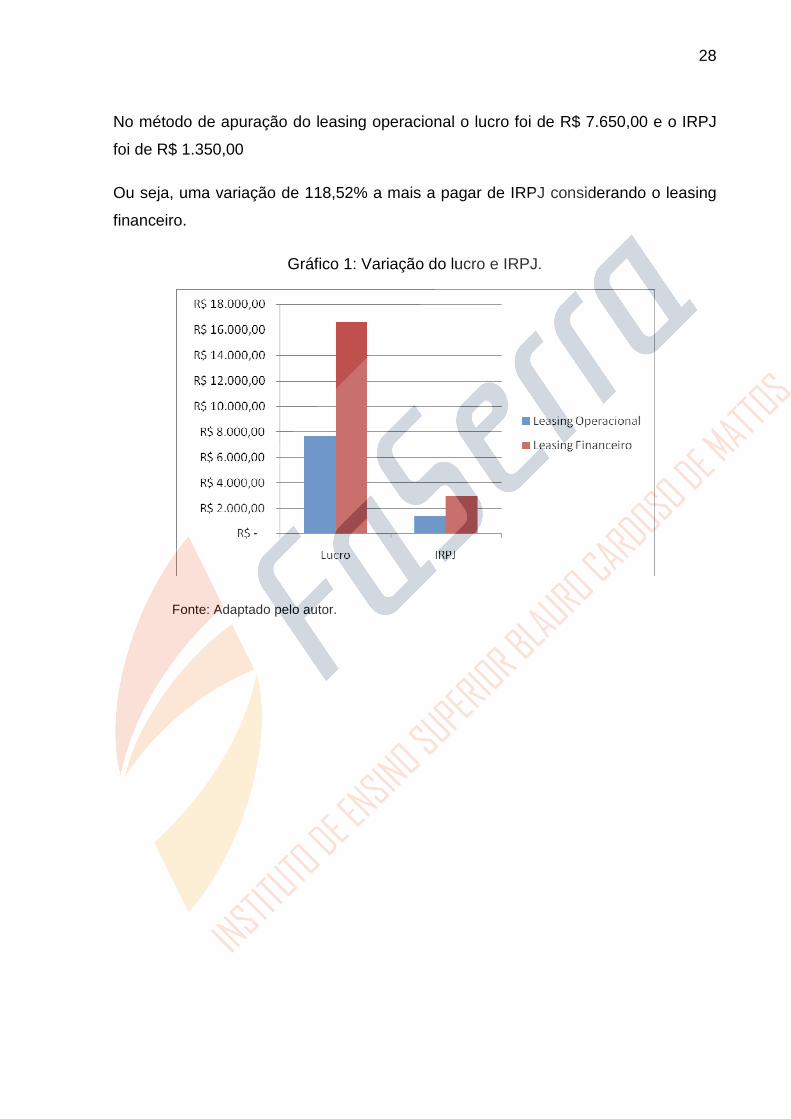

Método de apuração do leasing financeiro o lucro foi de R$ 16.575,00 e o IRPJ foi de

R$ 2.925,00.

28

No método de apuração do leasing operacional o lucro foi de R$ 7.650,00 e o IRPJ

foi de R$ 1.350,00

Ou seja, uma variação de 118,52% a mais a pagar de IRPJ considerando o leasing

financeiro.

Gráfico 1: Variação do lucro e IRPJ.

Fonte: Adaptado pelo autor.

29

5 – CONSIDERAÇÕES FINAIS

Pode-se concluir que, a Lei 11.638/07, foi criada com o intuito de fazer com que o

Brasil se enquadrasse às normas internacionais de contabilidade propostas pelo

IFRS, facilitando assim, a análise das demonstrações contábeis de possíveis

investidores internacionais que tenham interesse em realizar seus investimentos no

Brasil, ou que uma empresa brasileira não tenha a obrigatoriedade de realizar

modificações na estrutura das suas demonstrações contábeis para que as mesmas

se enquadrem em normas de contabilidade de fora do país.

Mas umas das mudanças impactantes dessa Lei ocorreram nas formas de

contabilizar as operações de arrendamento mercantil, fazendo com que

prevalecesse a essência sob a forma, ou seja, é avaliada a essência da operação ao

invés apenas da maneira com que ela é executada, avalia-se o tempo de vida útil do

bem, prazo de arrendamento, utilidade do bem para a empresa, isso tudo, faz com

que o bem, passe a ser demonstrado no balanço patrimonial, em suas contas

respectivas de ativo e passivo, gerando também a sua respectiva depreciação que

será evidenciada no balanço.

O total do lucro será impactado na DRE (Demonstração de Resultado do Exercício),

pois ao invés de contabilizar a despesa com o leasing, será contabilizada a despesa

com a depreciação, fazendo com que o valor do lucro se torne maior, aumentado por

consequência à carga tributária da entidade.

A comparação do Leasing financeiro e operacional foi realizada de forma fictícia,

devido à dificuldade em conseguir material das empresas de avião, onde ficaria mais

clara essa comparação, logo, fica como dica de pesquisa, como esse tipo de

empresa está lidando com essa realidade de Leasing em relação a suas aeronaves.

30

6 - REFERÊNCIAS

Brasil; Lei 11.638, de 28 de dezembro de 2007; Altera e revoga dispositivos da Lei

no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976,

e estende às sociedades de grande porte disposições relativas à elaboração e

divulgação de demonstrações financeiras;

CHAMBOKO, Raymond; COLYVAS, Blaise; COETSEE, Danie; HANEKOM,

Brandon; MACKENZIE, Bruce; NJIKIZANA, Tapiwa; IFRS 2012; Interpretação e

Aplicação; 2013; São Paulo.

CPC; Comitê de Pronunciamentos Contábeis ; Disponível em:

<http://www.cpc.org.br/CPC/CPC/Conheca-CPC>; Acesso em: 30 de novembro

2014.

CPC; Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-

Financeiro ; Correlação às Normas Internacionais de Contabilidade – IASB – BV

2011 Blue Book; CPC 00, Brasil; 2011.

CPC; Operações de Arrendamento Mercantil ; Correlação às Normas

Internacionais de Contabilidade – IAS 17 (BV2010); CPC 06; Brasil; 2010.

FERNANDES, Luciane Alves; GOMES, José Mário Matsumura; SANTOS, José Luiz

dos; SCHIMIDT, Paulo; Manual de Práticas Contábeis ; Aspectos societários e

Tributários; Edição 2°; 2011; São Paulo; Atlas.

FERREIRA, Ricardo J; Contabilidade Avançada ; Teoria e Questões Comentadas

Sobre os Principais Pronunciamentos do CPC; Edição: 6°; 2013; Rio de Janeiro;

Ferreira.

FIPECAFI; Curso de Mercado Financeiro ; 2012; São Paulo; Atlas.

FIPECAFI; Manual de Contabilidade Societária ; Aplicável a Todas as Sociedades;

2009; Edição: 2°; São Paulo, Atlas.

FIPECAFI; Manual de Normas Internacionais de Contabilidade ; IFRS Versus

Normas Brasileiras; Edição: 2°; 2009; São Paulo, At las.

31

FIPECAFI; Manual de Contabilidade Societária ; Aplicável a Todas as Sociedades;

2010; São Paulo, Atlas.

FIPECAFI; Manual de Contabilidade Societária ; Aplicável a Todas as Sociedades;

2013; Edição: 2°; São Paulo, Atlas.

FORTUNA, Eduardo; Mercado Financeiro ; Produtos e Serviços; Edição: 16°; 2005;

Rio de Janeiro; Qualitymark.

GIL, Antonio; Como Elaborar Projetos de Pesquisa ; Edição: 5°; 2010; São Paulo;

Atlas.

IUDICIBUS, Sérgio de; GELBCKE, Ernesto Rubens; MARTINS, Eliseu; Manual de Contabilidade das Sociedades por Ações ; (Aplicável às Demais Sociedades) Rumo ás Normas Internacionais; Edição: 2°; 2009; Sã o Paulo; Atlas.

NETO, Alexandre Assaf; Mercado financeiro ; Edição: 11°; 2012; São Paulo; Atlas.

NIYAMA, Jorge Katsumi; Contabilidade Internacional ; 2010; São Paulo; Atlas.

STICKNEY, Clyde P.; WEIL, Roman, L.; Contabilidade Financeira ; Introdução aos Conceitos, Métodos e Aplicações; Edição: 12°; 2009; São Paulo; Cengage.

VERGARA, Sylvia Constant; Projetos e Relatórios de Pesquisa em

Administração ; Edição: 14°; 2013; São Paulo; Atlas.