ii congresso de contabilidade - ipecont.com.br · ii congresso de contabilidade do sul de minas o...

TRANSCRIPT

II CONGRESSO DE CONTABILIDADE

DO SUL DE MINAS

O IMPACTO DOS TRIBUTOS NA COMPETITIVIDADE DAS ORGANIZAÇÕES

Clóvis Luís Padoveze

Varginha – 31/07/2015

� Polêmico

� Extremamente amplo

O Tema

� Extremamente amplo

� Falácias e Verdades

� Desafiante

� Oportunidade

I – Carga tributária brasileira

II – O empresário brasileiro

III – Competitividade e Fundamentos da Gestão

SUMÁRIO

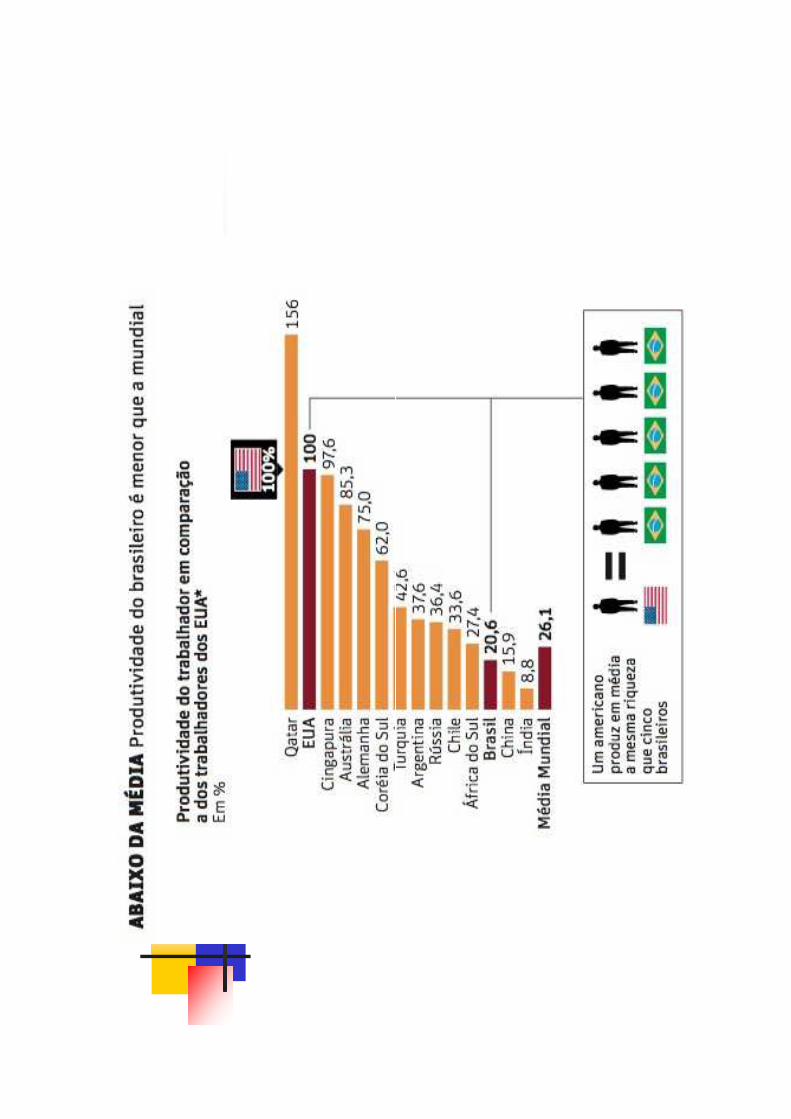

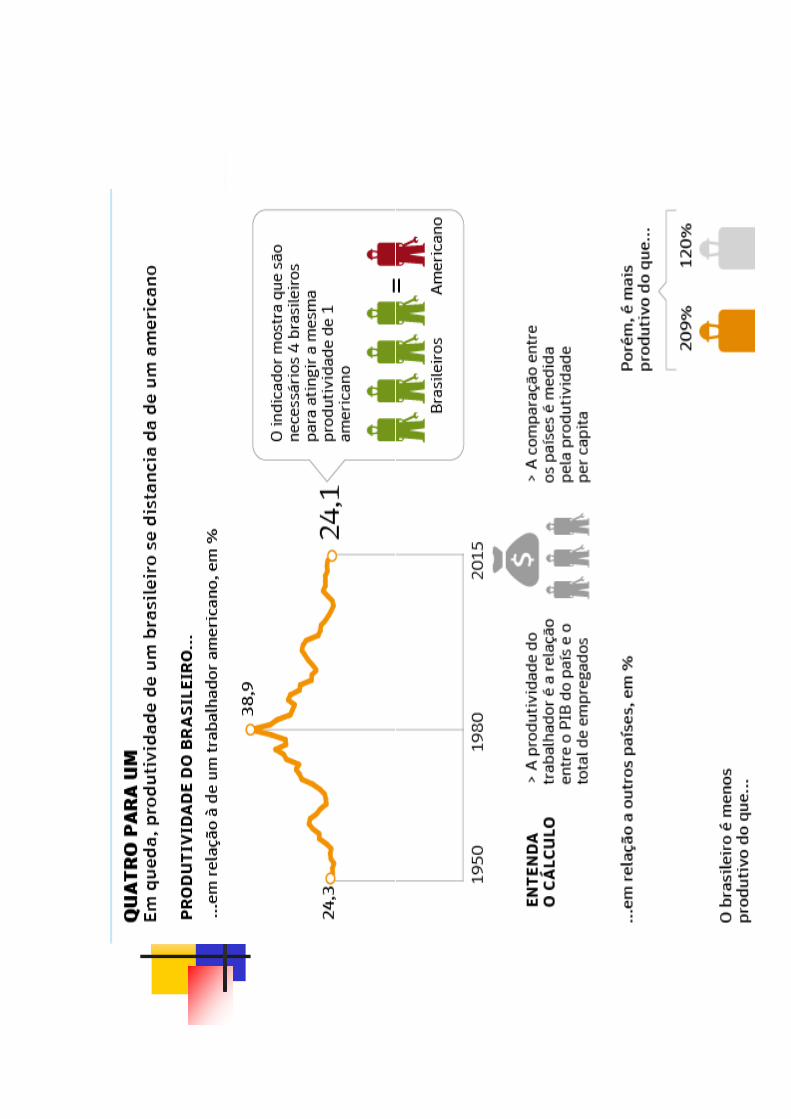

IV – Produtividade brasileira

V – Impacto dos tributos

VI – Competitividade x carga tributária

VII – Reforma tributária

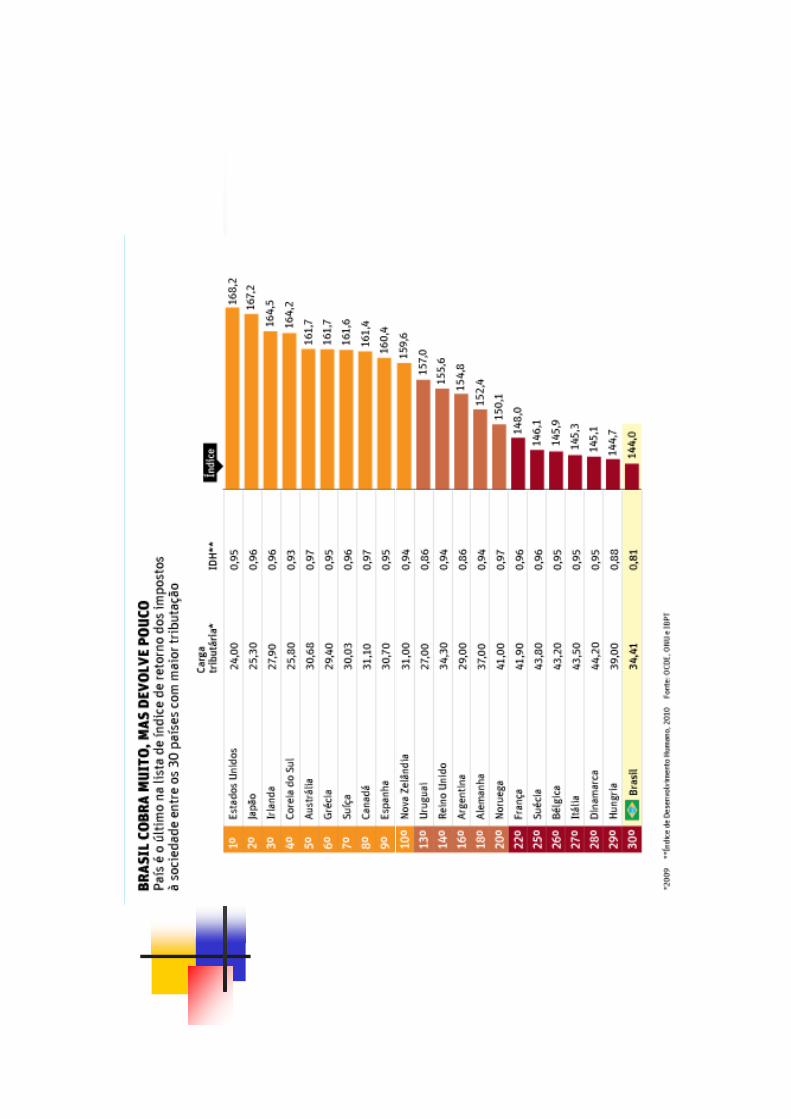

Mitos econômicos brasileiros:

“O Brasil tem a maior carga

I – CARGA TRIBUTÁRIA BRASILEIRA

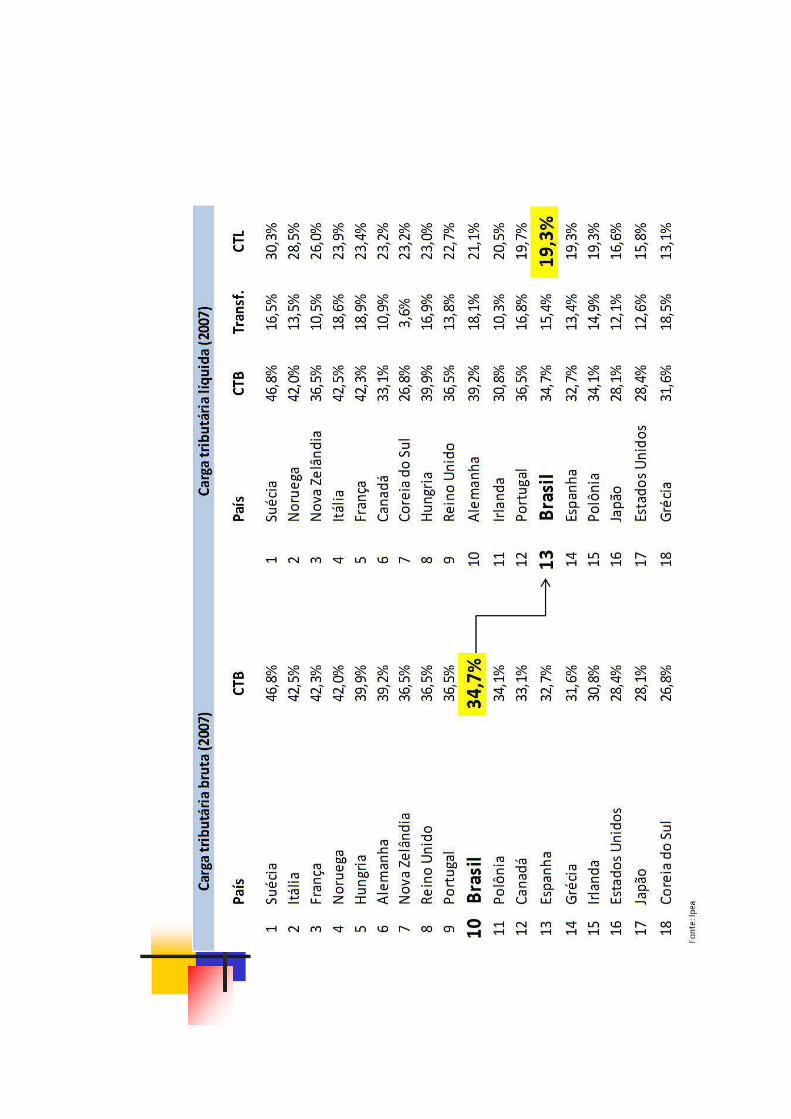

“O Brasil tem a maior carga tributária do mundo” (Só que não!!!)

Acontece que, do total “bruto” recolhido dos impostos pelo Estado, parte é redistribuída diretamente para o cidadão, na forma de transferências obrigatórias (aposentadorias, pensões, assistência e programas de renda mínima) e subsídios (financiamento habitacional, da produção industrial e agrícola, por exemploindustrial e agrícola, por exemploAo subtrair essas transferências e subsídios do total de tributos arrecadados pelo poder público temos a “carga tributária líquida” (CTL). O conceito é bastante útil para a análise. A CTL é a quantidade de recursos que efetivamente fica com União, estados e municípios para prover serviços públicos, investir em infraestrutura, defesa, manter a máquina, pagar juros etc.. Comparações com outros países usando esse conceito dão um ponto de partida melhor para debates sobre a eficiência do Estado.

A CARGA TRIBUTÁRIA DAS EMPRESAS É ALTA?

Sistema SIMPLES: de 4% a 16,85% ?

LUCRO PRESUMIDO: 8% x 34% = 2,72% !

LUCRO REAL = 34% Lucro

PESSOA FÍSICA = 27,5% da Receita Bruta???

*** Os tributos sobre a venda não representam cargatributária para a empresa porque são de ônus doconsumidor

II – O EMPRESÁRIO BRASILEIRO

EMPRESAS LATINO-AMERICANASOportunidades e Ameaças no Mundo GlobalizadoPaulo Roberto Feldmann – ed. Atlas“ a economia de um dado país nunca poderá ser produtiva“ a economia de um dado país nunca poderá ser produtivaSe as empresas que operam neste país não o forem”. (Michael Porter).Objetivo do livro: explicar o atraso das nações latino-americanas e o pequeno número de empresas da região que conseguem expressão mundial. Qual é o modelo latino-americano de gestão?

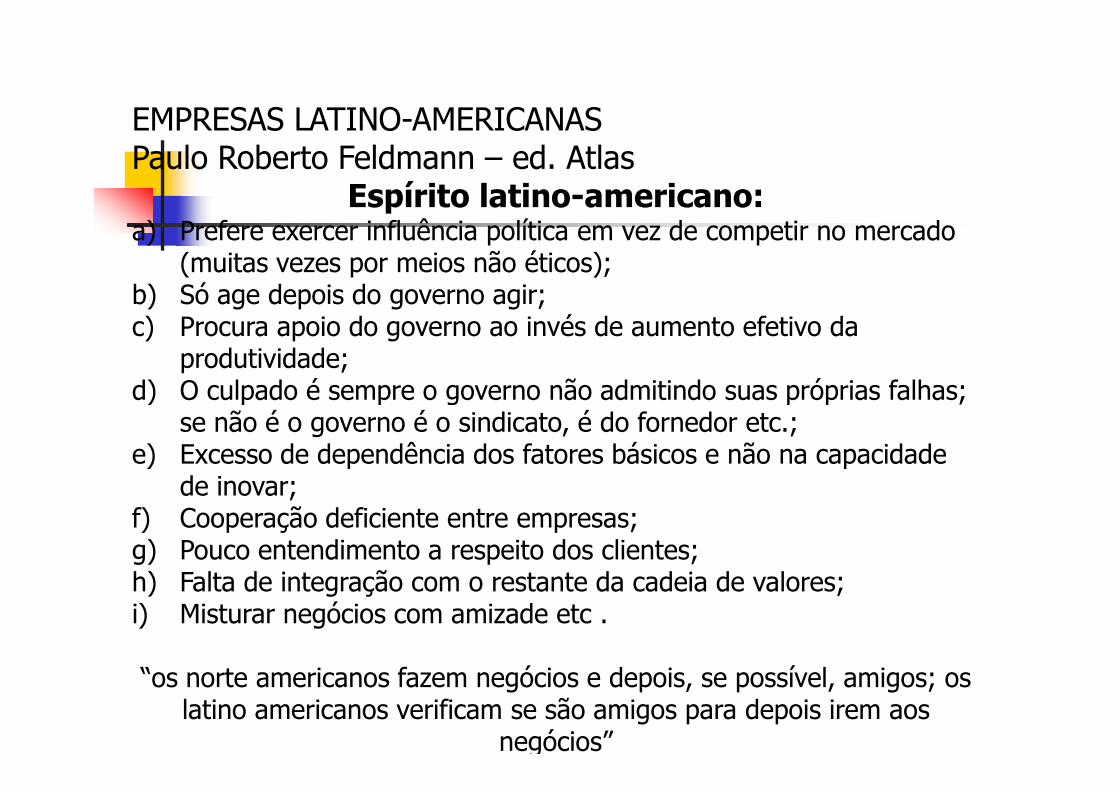

EMPRESAS LATINO-AMERICANASPaulo Roberto Feldmann – ed. Atlas

Espírito latino-americano:a) Prefere exercer influência política em vez de competir no mercado

(muitas vezes por meios não éticos);b) Só age depois do governo agir;c) Procura apoio do governo ao invés de aumento efetivo da

produtividade;d) O culpado é sempre o governo não admitindo suas próprias falhas; d) O culpado é sempre o governo não admitindo suas próprias falhas;

se não é o governo é o sindicato, é do fornedor etc.;e) Excesso de dependência dos fatores básicos e não na capacidade

de inovar;f) Cooperação deficiente entre empresas;g) Pouco entendimento a respeito dos clientes;h) Falta de integração com o restante da cadeia de valores;i) Misturar negócios com amizade etc .

“os norte americanos fazem negócios e depois, se possível, amigos; os latino americanos verificam se são amigos para depois irem aos

negócios”

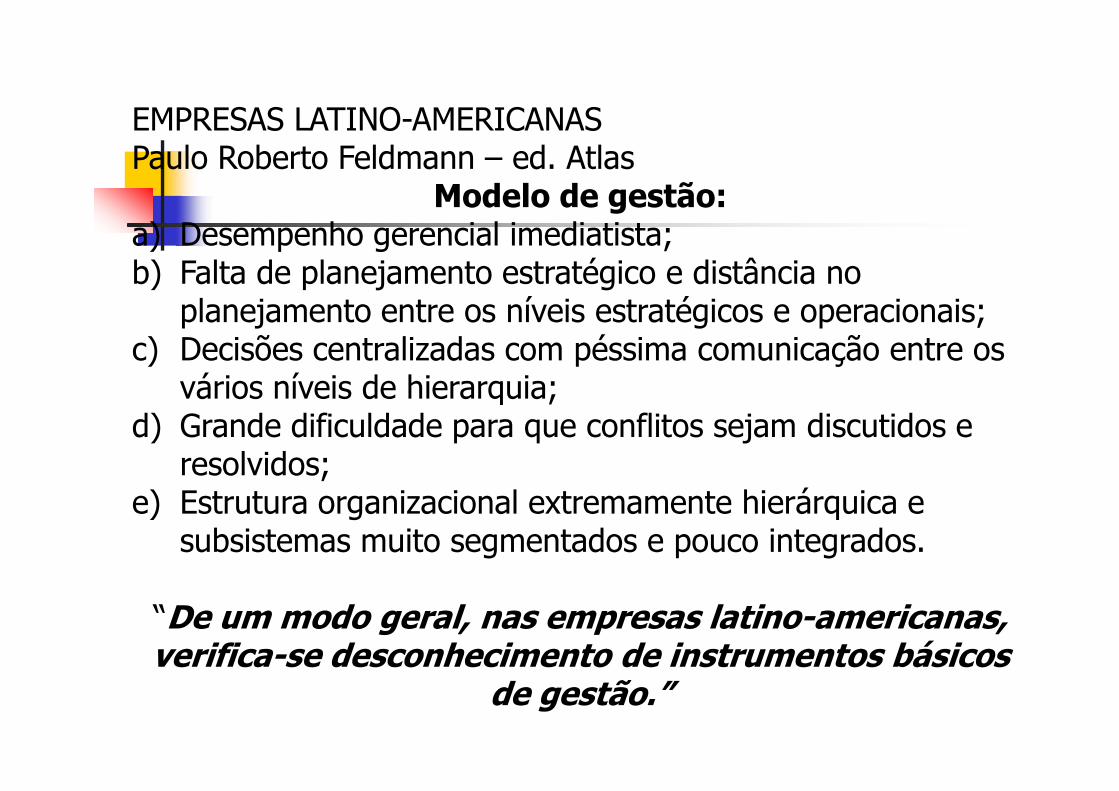

EMPRESAS LATINO-AMERICANASPaulo Roberto Feldmann – ed. Atlas

Modelo de gestão:a) Desempenho gerencial imediatista;b) Falta de planejamento estratégico e distância no

planejamento entre os níveis estratégicos e operacionais;c) Decisões centralizadas com péssima comunicação entre os

vários níveis de hierarquia;vários níveis de hierarquia;d) Grande dificuldade para que conflitos sejam discutidos e

resolvidos;e) Estrutura organizacional extremamente hierárquica e

subsistemas muito segmentados e pouco integrados.

“De um modo geral, nas empresas latino-americanas, verifica-se desconhecimento de instrumentos básicos

de gestão.”

III – COMPETITIVIDADE E FUNDAMENTOS DA GESTÃOFUNDAMENTOS DA GESTÃO

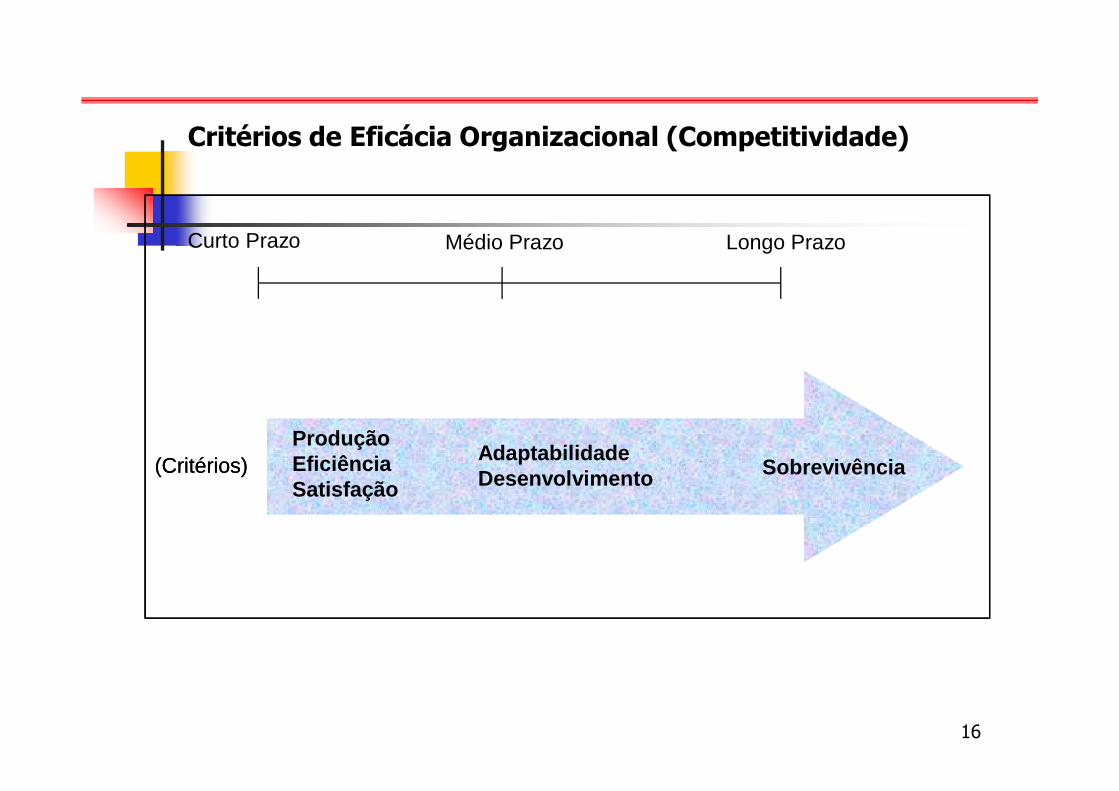

Critérios de Eficácia Organizacional (Competitividade)

Curto Prazo Médio Prazo Longo Prazo

16

(Critérios)(Critérios)ProduçãoEficiênciaSatisfação

AdaptabilidadeDesenvolvimento Sobrevivência

COMPETITIVIDADE

Capacidade da empresa desenvolver e sustentarvantagens competitivas que lhe permitem enfrentarvantagens competitivas que lhe permitem enfrentar

a concorrência.

ESTRATÉGIA COMPETITIVA

Cursos de ação específicos que são desenvolvidos para criar vantagens competitivas sustentáveis em produtos criar vantagens competitivas sustentáveis em produtos particulares ou mercados identificados na persecução

de objetivos identificados.

VANTAGEM COMPETITIVA

Posição distinta e idealmente sustentável sobnre os competidores ou concorrentes. Pode vir de:competidores ou concorrentes. Pode vir de:

a) Liderança de custo;b) Diferenciação.

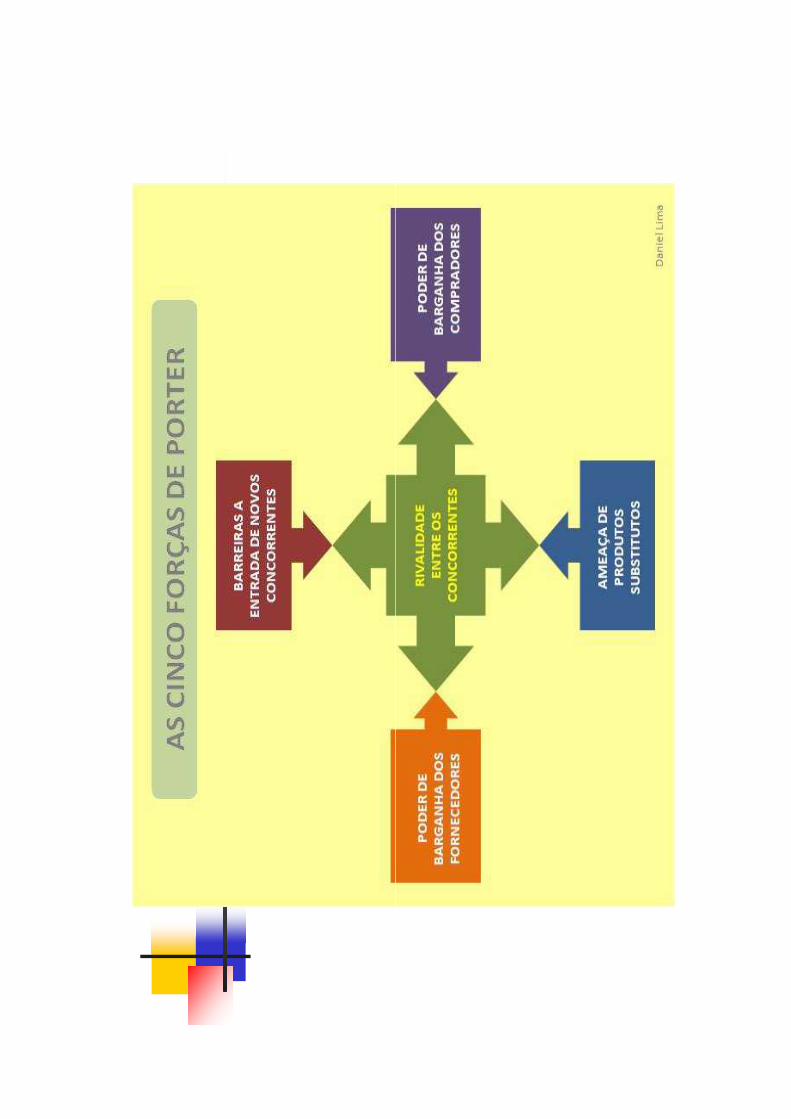

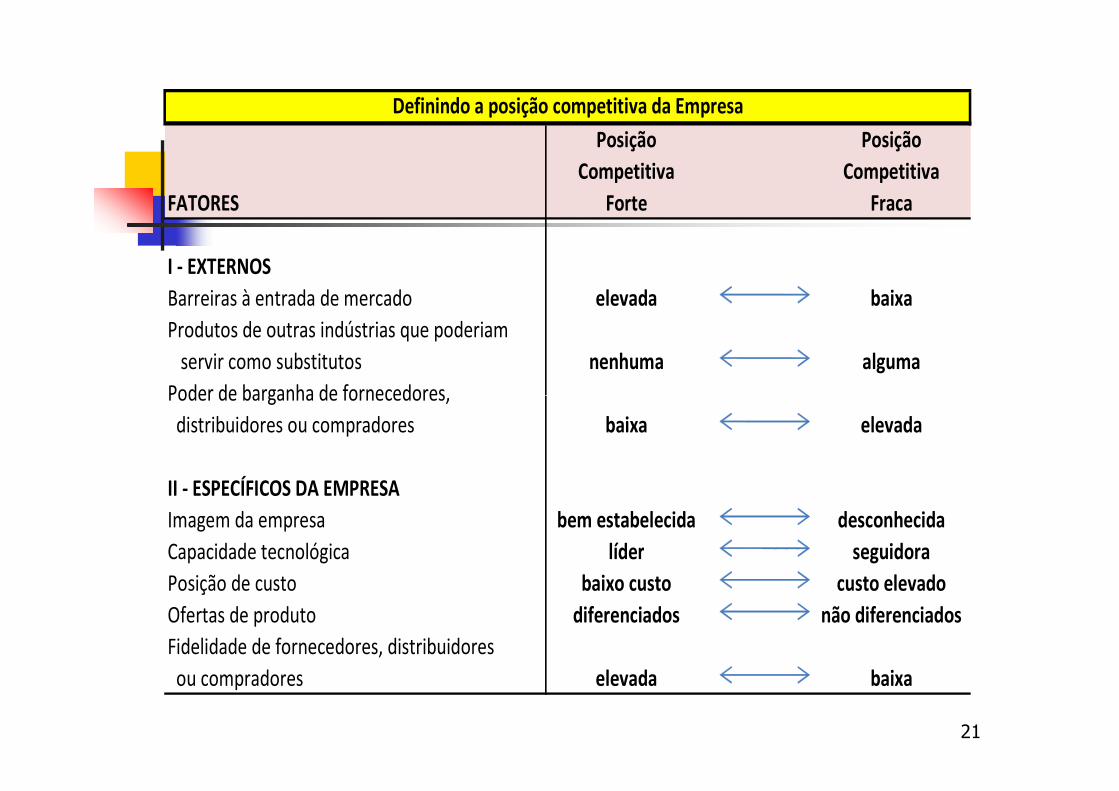

Posição Posição

Competitiva Competitiva

FATORES Forte Fraca

I - EXTERNOS

Barreiras à entrada de mercado elevada baixa

Produtos de outras indústrias que poderiam

servir como substitutos nenhuma alguma

Poder de barganha de fornecedores,

Definindo a posição competitiva da Empresa

21

Poder de barganha de fornecedores,

distribuidores ou compradores baixa elevada

II - ESPECÍFICOS DA EMPRESA

Imagem da empresa bem estabelecida desconhecida

Capacidade tecnológica líder seguidora

Posição de custo baixo custo custo elevado

Ofertas de produto diferenciados não diferenciados

Fidelidade de fornecedores, distribuidores

ou compradores elevada baixa

FUNDAMENTOS DA GESTÃO

• CRESCIMENTO

• INOVAÇÃO

• PRODUTIVIDADE

IV – PRODUTIVIDADE BRASILEIRA

V – IMPACTO DOS TRIBUTOS

A VERDADE É ABSOLUTA, NÃO RELATIVA

No mínimo existem duas verdades absolutas:

a) A morte;

b) Os impostos.

Gestão de Impostos e Preço de Venda - Visão Geral

Vendas

Custos

Tributos

Tributos

TributosDespesas Tributos

Tributos

Despesas

Lucros

Ativo Passivo

BALANÇO PATRIMONIAL

EXISTEM DOIS TIPOS DE RISCOS FINANCEIROS

Risco sistemático ou não diversificável

Risco não sistemático ou diversificável.

Os tributos inserem-se no risco sistemático.

O IMPACTO DA COMPETITIVADE DOS TRIBUTOS

NAS ORGANIZAÇÕES RESTRINGE-SE ÁS EMPRESAS

QUE ATUAM OU SOFREM INFLUÊNCIA DIRETA OU

INDIRETA DE COMPETIÇÃO INTERNACIONAL.

DENTRO DO MERCADO INTERNO, EM TESE, A CARGA TRIBUTÁRIA NÃO AFETA A COMPETIÇÃOENTRE AS EMPRESAS PORQUE É A MESMA PARA

CADA RAMO DE ATUAÇÃO. CADA RAMO DE ATUAÇÃO.

O QUE AFETA DIRETAMENTE A COMPETITIVIDADENO MERCADO INTERNO É A SONEGAÇÃO FISCAL

E A IMPUNIDADE LEGAL.

“Na Europa e EUA você pode até não ser preso pormatar, mas seguramente será preso se cometer perjúrioou não pagar os impostos”.

VI – COMPETITIVIDADE E CARGA TRIBUTÁRIA

O QUE AFETA DIRETAMENTE A COMPETITIVIDADEINTERNACIONAL É FUNDAMENTALMENTE

O CUSTO BRASIL

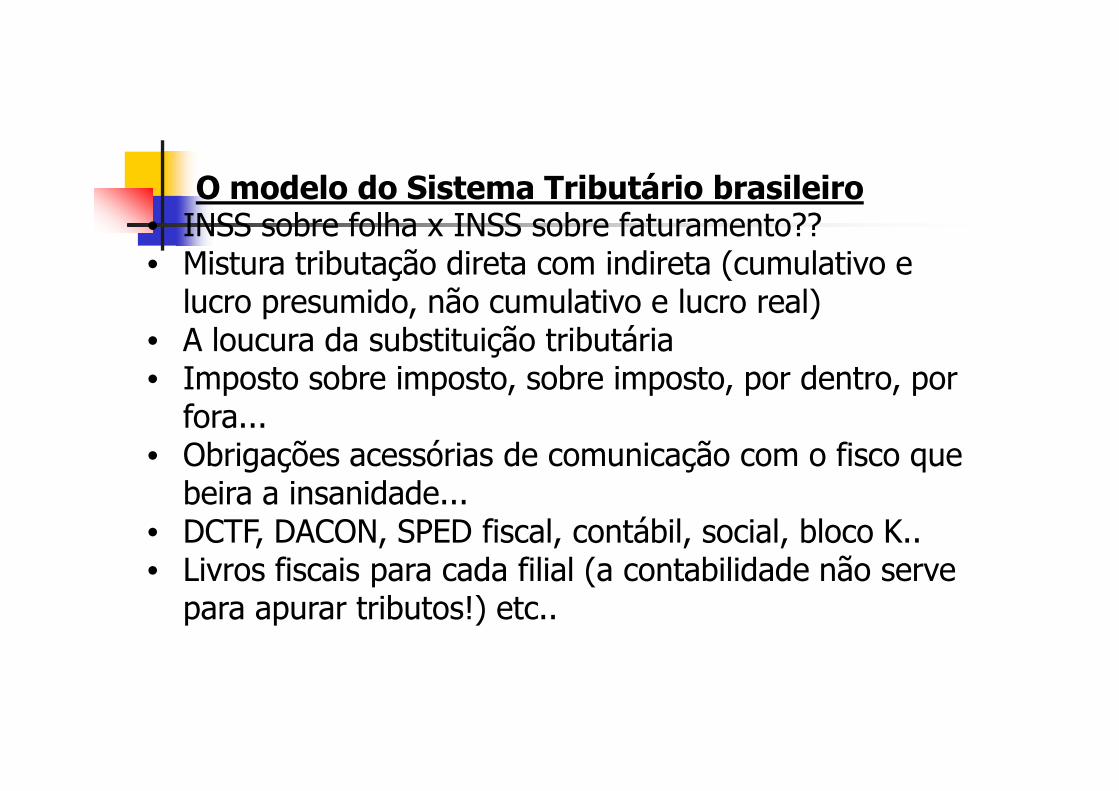

• O modelo do Sistema Tributário brasileiro• O custo da mão de obra

O modelo do Sistema Tributário brasileiro

• Caótico• Caótico• Horror!!

“Um manicômio a céu aberto” (Delfim Neto)

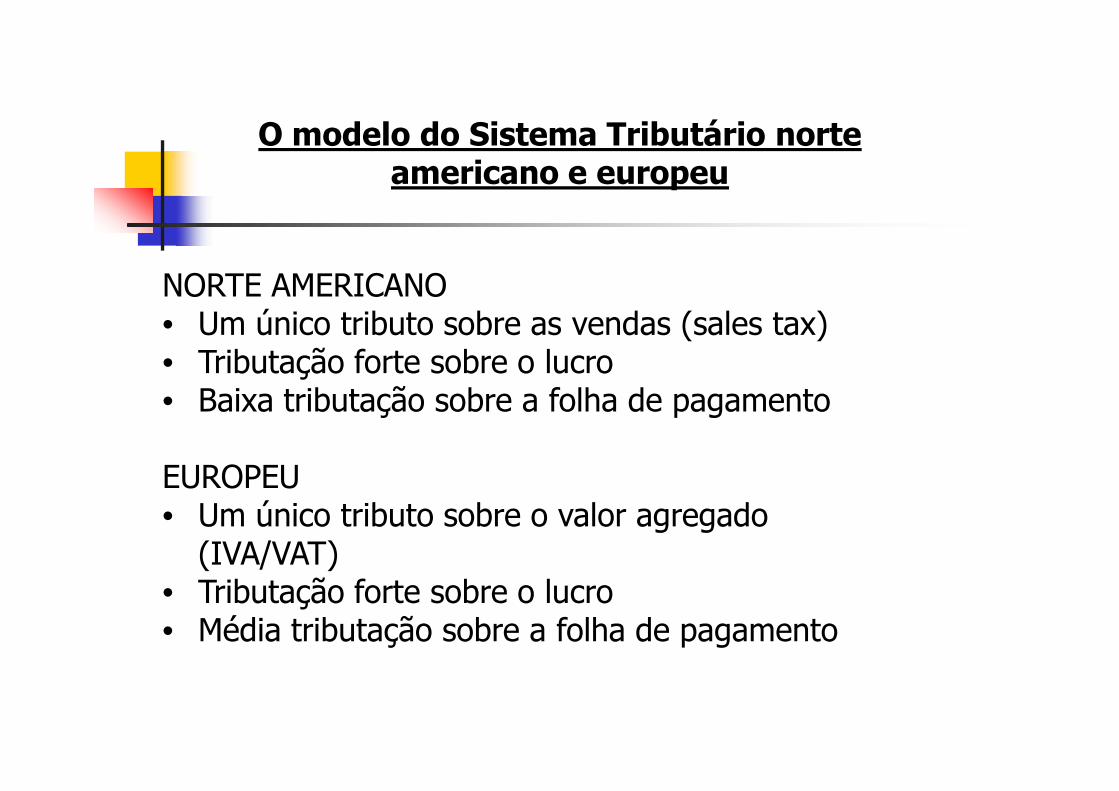

O modelo do Sistema Tributário norte americano e europeu

NORTE AMERICANO • Um único tributo sobre as vendas (sales tax)• Tributação forte sobre o lucro• Baixa tributação sobre a folha de pagamento• Baixa tributação sobre a folha de pagamento

EUROPEU• Um único tributo sobre o valor agregado

(IVA/VAT)• Tributação forte sobre o lucro• Média tributação sobre a folha de pagamento

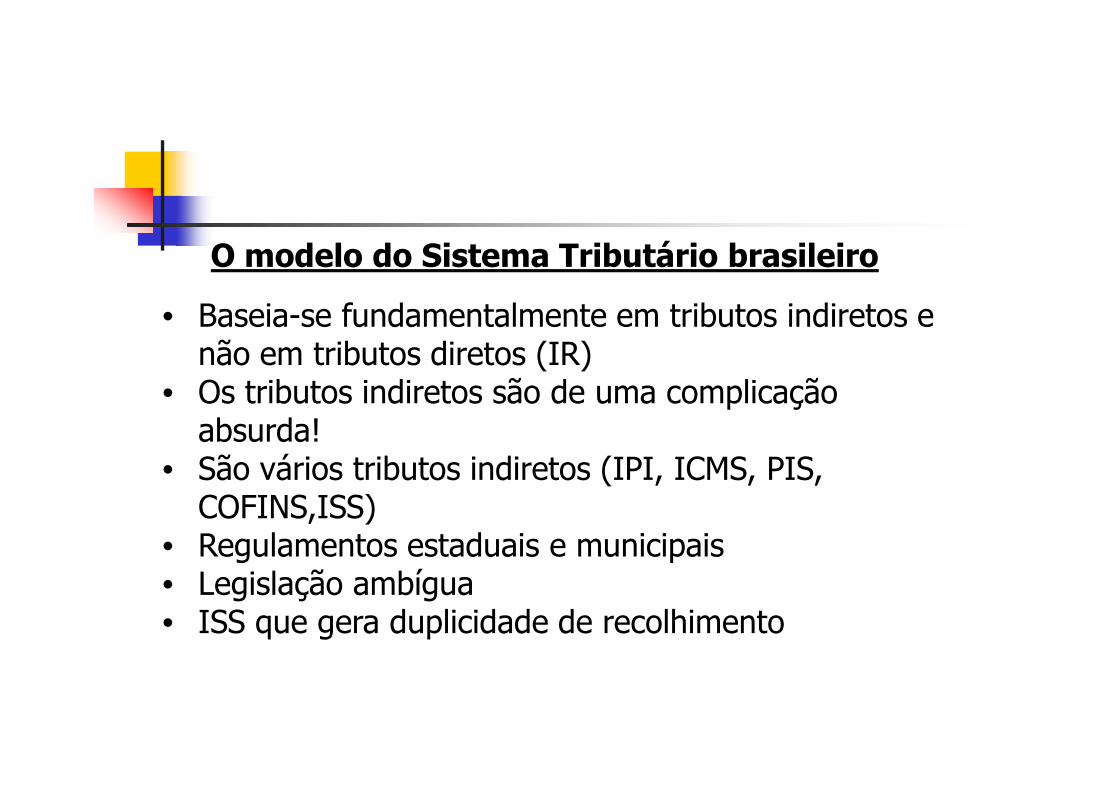

O modelo do Sistema Tributário brasileiro

• Baseia-se fundamentalmente em tributos indiretos e não em tributos diretos (IR)

• Os tributos indiretos são de uma complicação • Os tributos indiretos são de uma complicação absurda!

• São vários tributos indiretos (IPI, ICMS, PIS, COFINS,ISS)

• Regulamentos estaduais e municipais• Legislação ambígua• ISS que gera duplicidade de recolhimento

O modelo do Sistema Tributário brasileiro• INSS sobre folha x INSS sobre faturamento??• Mistura tributação direta com indireta (cumulativo e

lucro presumido, não cumulativo e lucro real)• A loucura da substituição tributária• Imposto sobre imposto, sobre imposto, por dentro, por • Imposto sobre imposto, sobre imposto, por dentro, por

fora...• Obrigações acessórias de comunicação com o fisco que

beira a insanidade...• DCTF, DACON, SPED fiscal, contábil, social, bloco K..• Livros fiscais para cada filial (a contabilidade não serve

para apurar tributos!) etc..

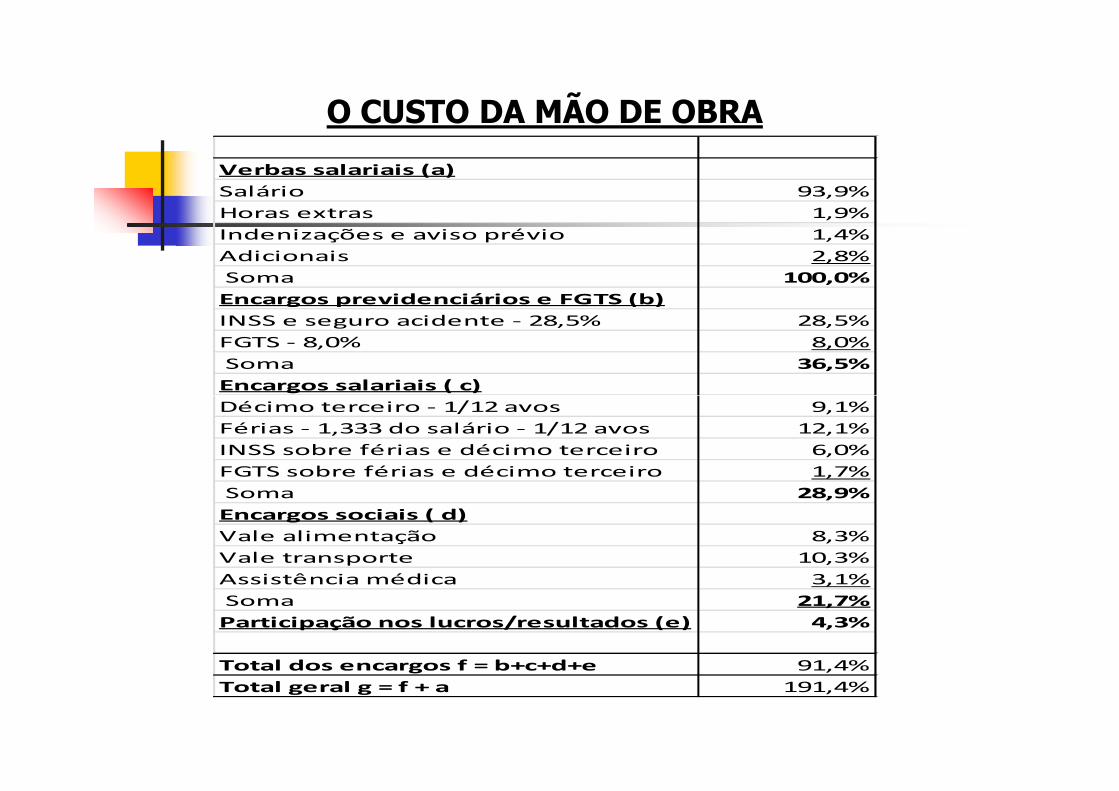

O CUSTO DA MÃO DE OBRA

Verbas salariais (a)

Salário 93,9%

Horas extras 1,9%

Indenizações e aviso prévio 1,4%

Adicionais 2,8%

Soma 100,0%

Encargos previdenciários e FGTS (b)

INSS e seguro acidente - 28,5% 28,5%

FGTS - 8,0% 8,0%

Soma 36,5%

Encargos salariais ( c)

Décimo terceiro - 1/12 avos 9,1%

Férias - 1,333 do salário - 1/12 avos 12,1%

INSS sobre férias e décimo terceiro 6,0%

FGTS sobre férias e décimo terceiro 1,7%

Soma 28,9%

Encargos sociais ( d)

Vale alimentação 8,3%

Vale transporte 10,3%

Assistência médica 3,1%

Soma 21,7%

Participação nos lucros/resultados (e) 4,3%

Total dos encargos f = b+c+d+e 91,4%

Total geral g = f + a 191,4%

O CUSTO DA MÃO DE OBRA

Problemas adicionais• Educação básica, fundamental e superior fraca• Gastos com treinamento e educação pelas empresas• Gastos com treinamento e educação pelas empresas• Baixíssima produtividade• Falta de mobilidade urbana• Câncer a ser extirpado: acordo coletivo!

VII – REFORMA TRIBUTÁRIA

Reforma tributária: um sonho irrealizável“os interesses políticos, no geral, se sobrepõe aos interesses do país”se sobrepõe aos interesses do país”

Imposto único: Impossível! Esqueça!

Reforma tributária possível que reduz o custo Brasil:• Não é preciso reduzir a carga tributária• Basta apenas SIMPLIFICAR o modelo do sistema• Basta apenas SIMPLIFICAR o modelo do sistema(um único IVA, um único IR, cumulativo x não cumulativo, apurações pela contabilidade...)• Eliminar a impunidade, que eliminará a maior parte da sonegação etc.

Reforma tributária possível que reduz o custo Brasil:• A descomplicação do modelo tributário permitirá que o empresário fique pensando só na empresa e que o empresário fique pensando só na empresa e em produtividade, bem como o contador.

Reforma tributária possível que reduz o custo Brasil:• Rever o SISTEMA SIMPLES e PRESUMIDO, poistem levado muitos empresários a não querer crescertem levado muitos empresários a não querer crescer• É necessário o crescimento para ganhar escala, que reduz o custo médio por aumento de volume• O não crescimento impede a produtividade e a inovação.