portalcfc.org.brportalcfc.org.br/wordpress/wp-content/uploads/2015/07/20cbc... · web...

TRANSCRIPT

Reportagem

20º Congresso Brasileiro de Contabilidade

Um dos mais importantes congressos realizados para os profissionais da contabilidade já tem local e data marcados: será no Centro de Eventos do Ceará, em Fortaleza (CE), de 11 a 14 de setembro de 2016. O público esperado é de 8 mil profissionais oriundos de todo o Brasil e de outros países. O evento, que é realizado a cada quatro anos, tem por objetivo expor e debater temas atuais e tendências que conduzam ao desenvolvimento da Contabilidade como ciência social aplicada. Esta 20ª edição, cujo lema é “Contabilidade: Transparência para Controle Social”, contará com uma rica programação, que englobará temas que envolvem os mais relevantes assuntos relacionados à Contabilidade moderna. Esta reportagem trata, especificamente, dos temas a serem abordados nos trabalhos técnicos e ainda das diretrizes para quem deseja publicá-los.

Texto

Ao chegar à sua 20ª edição, o Congresso Brasileiro de Contabilidade (CBC), que traz o lema “Contabilidade: Transparência para Controle Social”, apresenta números bastante expressivos, que o posiciona na lista dos mais bem-sucedidos eventos realizados para um órgão de classe.

Para se ter uma ideia da dimensão e da importância dos Congressos Brasileiros de Contabilidade (CBCs), a primeira edição, realizada em 1924, na Associação dos Empregados do Comércio do Rio de Janeiro (RJ), trouxe o temário geral “Contabilidade, Ensino Técnico, Exercício Profissional e Comércio e Legislação”, que contou com a apresentação de 70 trabalhos técnicos, os quais foram relatados pelo professor Francisco D´Áuria, idealizador do “Registro Geral de Contabilistas do Brasil”.

De acordo com o coordenador do Comitê Científico, Valcemiro Nossa, “desde a primeira edição, já havia a preocupação de se discutirem temas relacionados com o exercício da profissão contábil”.

À medida que o Congresso foi evoluindo e ganhando espaço na agenda de milhares de profissionais brasileiros, a apresentação de trabalhos técnicos e científicos – este começou a ser apresentado no 18º CBC, realizado em Gramado (RS) – se tornou um dos pontos mais importantes do evento. Nas 19 edições realizadas, foram apresentados mais de 1.200 trabalhos, de acordo com as áreas temáticas definidas pelo Comitê Científico, que é instituído pelo Conselho Federal de Contabilidade.

À frente do Comitê, desde o 18º CBC, realizado em Gramado (RS), em 2008, o coordenador Valcemiro Nossa afirma que “houve uma evolução tanto do processo de gerenciamento dos trabalhos, quanto da qualidade dos trabalhos submetidos”.

A partir do lema escolhido para o 20º CBC – “Contabilidade: Transparência para o Controle Social” –, a expectativa é de que sejam recebidos inúmeros trabalhos. “Acredito que a junção das palavras “Contabilidade”, “Transparência” e “Controle Social” possam nos remeter a uma infinidade de ideias”, afirma Valcemiro.

Para o coordenador, pode-se pensar no foco da Contabilidade como indutor da transparência que, automaticamente, leva ao controle social, tanto no que se refere ao setor público quanto no que diz respeito ao controle no setor privado. “Dentro desse lema, podemos ter uma infinidade de assuntos a discutir, que coadunam a um mesmo foco: melhoria da informação e maior transparência”, ressalta.

O Congresso Brasileiro de Contabilidade se resume em muitas oportunidades para o profissional. “Sem dúvida, é uma ótima oportunidade para a integração e interação com grandes nomes da Contabilidade”, avalia Valcemiro. A programação técnica do evento é uma das grandes responsáveis pelo sucesso das edições realizadas. “Os temas escolhidos possibilitam a participação em workshops específicos, abrindo caminhos e novos horizontes”, afirma Valcemiro.

No site do Congresso (www.cbc.cfc.org.br), estudantes de Ciências Contábeis (na condição de coautores), mestrandos, mestres, doutorandos, doutores em Contabilidade e profissionais e pesquisadores da área contábil podem inscrever os seus trabalhos a partir do dia 16 de novembro de 2015.

As áreas temáticas definidas pelo Comitê foram Auditoria e Perícia, Contabilidade e Governança Corporativa, Contabilidade Financeira, Contabilidade Governamental e do Terceiro Setor, Contabilidade Socioambiental e Sustentabilidade, Contabilidade Tributária, Controladoria, Educação e Pesquisa Social em Contabilidade e Temas Livres.

Instituído pela Portaria CFC n.º 221/2014, o Comitê Científico do 20º CBC é composto pelos professores doutores Márcia Martins Mendes De Luca (vice-coordenadora), Adriano Rodrigues, Carlos Renato Theóphilo, Ernani Ott, Fábio Moraes da Costa, Gerlando Augusto Sampaio Franco de Lima, Ilse Maria Beuren, Jacqueline Veneroso Alves da Cunha, Marcelle Colares Oliveira, Paulo Roberto da Cunha, Roberta Carvalho de Alencar, Vera Maria Rodrigues Pontes, Vinícius Avesari Martins, além do coordenador, Valcemiro Nossa.

Box – Foto Valcemiro

A escolha dos trabalhos que serão apresentados no Congresso.

Segundo o coordenador do Comitê Científico, Valcemiro Nossa, os trabalhos são submetidos, por meio de sistema eletrônico, a uma das áreas do Congresso. A equipe técnica do Comitê fará a triagem inicial, conferindo se o número de página está correto, se há identificação dos autores ou da instituição, entre outros.

A avaliação do trabalho está condicionada à aprovação preliminar do respectivo resumo. “Os resumos e os trabalhos científicos serão avaliados quanto à inovação, profundidade, contribuição ao avanço do conhecimento, qualidade do referencial teórico, da análise dos resultados e das conclusões”, avisa Valcemiro. Quanto aos resumos e trabalhos técnicos, o coordenador afirma que “serão avaliados quanto à aplicação prática do conhecimento, contribuição para a profissão contábil, qualidade da análise dos resultados e das conclusões.”

Os resumos e os trabalhos serão avaliados por dois consultores ad hoc pelo sistema duplo blind review (avaliação por pares às cegas), sob a coordenação do gestor da área à qual o trabalho foi submetido. Caso haja discrepância no resultado da avaliação dos dois consultores ad hoc, o trabalho será enviado a um terceiro avaliador.

De posse de todas as avaliações, o Comitê se reunirá e selecionará os trabalhos mais bem avaliados até a quantidade definida para apresentação e publicação nos Anais do Congresso.

Box

De acordo com Regulamento do 20º CBC, os trabalhos técnicos e científicos devem conter:

Trabalho Científico:

- título, resumo, palavras-chave e área temática, na primeira página;

- introdução, desenvolvimento do tema (fundamentação teórica, metodologia e resultados), conclusões e referências bibliográficas, nas páginas seguintes.

Trabalho Técnico

- título, resumo, palavras-chave e área temática, na primeira página;

- introdução (incluindo objetivo), desenvolvimento do tema (apresentação e análise de casos ou situações práticas), conclusões e referências bibliográficas, nas páginas seguintes.

Resumo do Trabalho Científico

1. Introdução: contextualização e objetivos.2. Fundamentação teórica – pontos principais do referencial teórico do

trabalho.3. Metodologia – método e procedimentos da pesquisa, com descrição da

trajetória para atingir objetivos do trabalho.4. Síntese dos resultados – principais resultados alcançados com a pesquisa.5. Conclusões – expor a conclusão de cada objetivo estabelecido.

Resumo do trabalho técnico

1. Introdução – contextualização e objetivos.2. Desenvolvimento do tema – principais pontos desenvolvidos na

apresentação e análise de casos ou situações práticas.3. Conclusões – expor a síntese dos resultados.

Regras para submissão dos trabalhos, de acordo com o Regulamento

1. Editor de textos – Word do Office 2003 ou posterior.2. Número de páginas – no mínimo 10 (dez) e no máximo de 16

(dezesseis).3. Configuração das páginas – margens: superior 3cm; inferior 2cm;

esquerda 3cm; direita 2cm.

4. Tamanho do papel – A4 (largura 21cm; altura 29,7cm).5. Fonte – Times New Roman, tamanho 12.6. Formato do parágrafo – recuo especial: primeira linha 1,25cm;

espaçamento: antes 0pt; depois 6pt.7. Espaçamento entre linhas: simples.8. Figuras, tabelas e gráficos, tamanho – fonte Times New Roman 10.9. Orientação geral – Normas ABNT.10.Tamanho do resumo - mínimo de 30 linhas (2.400 caracteres

aproximadamente) e, no máximo, 40 linhas (3.200 caracteres aproximadamente).

19º CBC: Estatísticas de trabalhos recebidos e aprovados

O quadro abaixo apresenta a quantidade de trabalhos científicos e técnicos recebidos por área temática e o número de trabalhos aprovados em cada etapa de avaliação:

SUBMETIDOS APROVADOSÁREA TEMÁTICA Científico Técnico Total Científico Técnico TotalAuditoria e Perícia 38 3 41 8 1 9Contabilidade e Governança Corporativa

14 2 16 3 - 3

Contabilidade Financeira

40 8 48 10 1 11

Contabilidade Governamental e do Terceiro Setor

43 9 52 14 1 15

Contabilidade Socioambiental e Sustentabilidade

42 - 42 6 - 6

Contabilidade Tributária

29 13 42 3 6 9

Controladoria 34 10 44 6 3 9Educação e Pesquisa em Contabilidade

45 - 45 16 - 16

Teoria da Contabilidade

12 2 14 1 - 1

Temas Livres 52 6 58 9 2 11349 53 402 76 14 90

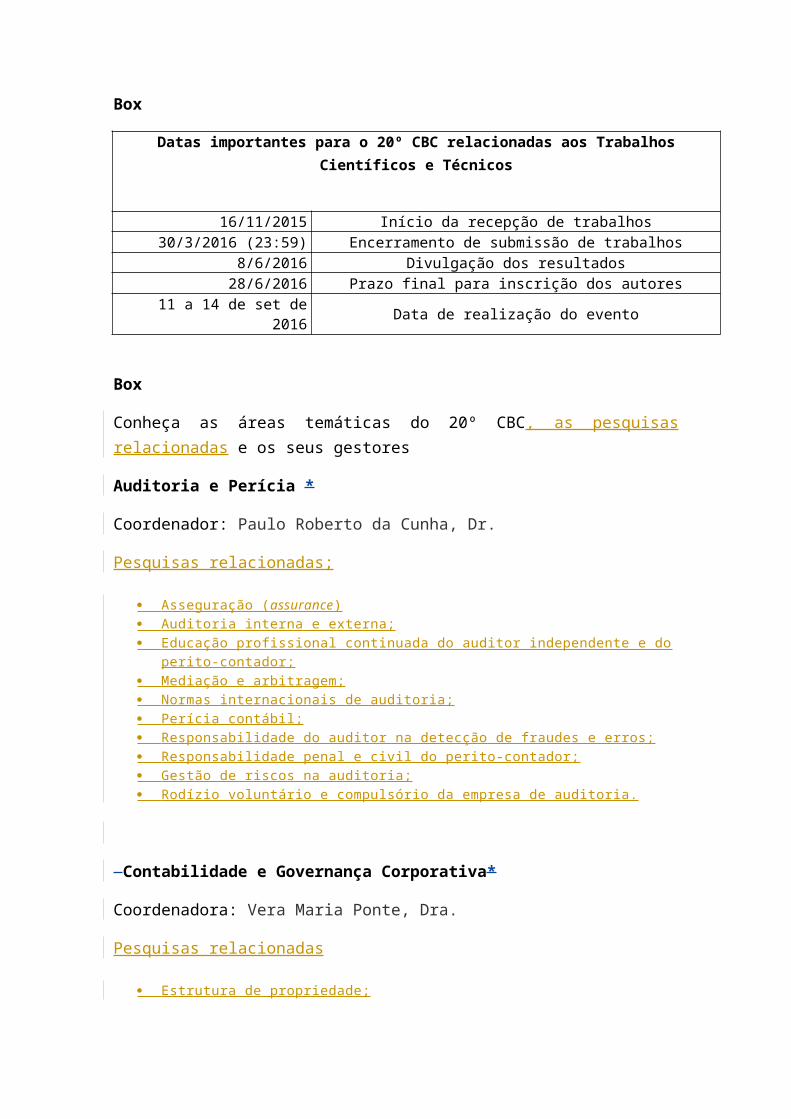

Box

Datas importantes para o 20º CBC relacionadas aos Trabalhos Científicos e Técnicos

16/11/2015 Início da recepção de trabalhos30/3/2016 (23:59) Encerramento de submissão de trabalhos

8/6/2016 Divulgação dos resultados28/6/2016 Prazo final para inscrição dos autores

11 a 14 de set de 2016 Data de realização do evento

Box

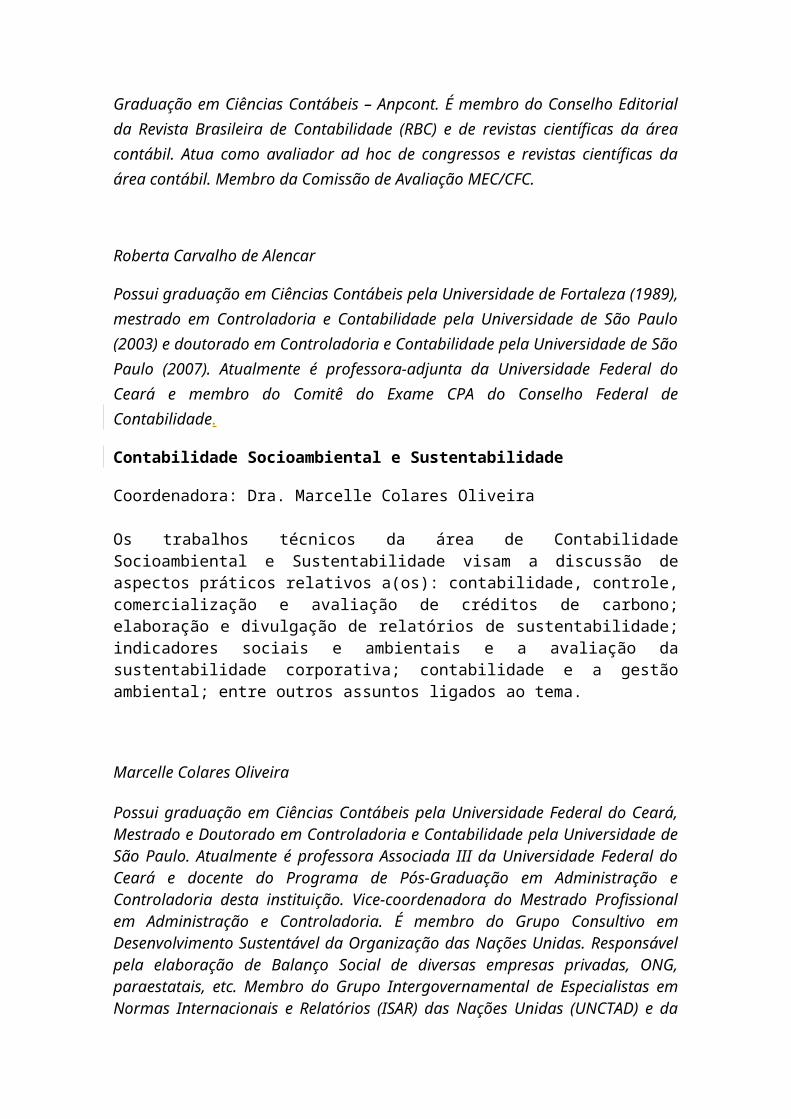

Conheça as áreas temáticas do 20º CBC, as pesquisas relacionadas e os seus gestores

Auditoria e Perícia *

Coordenador: Paulo Roberto da Cunha, Dr.

Pesquisas relacionadas;

Asseguração ( assurance ) Auditoria interna e externa; Educação profissional continuada do auditor independente e do perito-

contador; Mediação e arbitragem; Normas internacionais de auditoria; Perícia contábil; Responsabilidade do auditor na detecção de fraudes e erros; Responsabilidade penal e civil do perito-contador; Gestão de riscos na auditoria; Rodízio voluntário e compulsório da empresa de auditoria.

Contabilidade e Governança Corporativa*

Coordenadora: Vera Maria Ponte, Dra.

Pesquisas relacionadas

Estrutura de propriedade; Evidências empíricas dos impactos de mecanismos de governança

corporativa; Governança corporativa e avaliação, controle e minimização de riscos; Governança corporativa e divulgação de informações; Governança corporativa e orientação para os objetivos estratégicos da

organização;

Modelos de governança corporativa; Órgãos e agentes da governança corporativa.

Contabilidade Financeira*

Coordenadores: Fábio Moraes da Costa, Dr. e Vinicius Aversari Martins. Dr

Pesquisas relacionadas;

Abordagens teóricas à Ciência Contábil; Análise das Demonstrações Contábeis; Contabilidade aplicada à Pequena e Média Empresa; Estrutura Conceitual da Contabilidade; Estudos de value relevance , gerenciamento de resultados e

conservadorismo contábil; Evidenciação contábil ( disclosure ); Finanças corporativas; Normas Internacionais de Contabilidade; Reconhecimento de efeitos inflacionários no patrimônio e no resultado

das empresas.

Contabilidade Governamental e do Terceiro Setor

Coordenadores: Ernani Ott, Dr. e Roberta Carvalho de Alencar. Dra

Pesquisas relacionadas

Auditoria pública; Contabilidade e prestação de contas de entidades do Terceiro Setor; Contabilidade governamental na gestão de recursos públicos; Controladoria na gestão pública; Custos no setor público; Desempenho do Setor Público; Evidenciação de informações à sociedade; Lei de Responsabilidade Fiscal; Normas Internacionais de Contabilidade aplicadas ao Setor Público; Sistemas de administração financeira / orçamentária e a Contabilidade

Governamental.

Contabilidade Socioambiental e Sustentabilidade

Coordenadora: Marcelle Colares Oliveira, Dra.

Pesquisas relacionadas;

Créditos de carbono; Desempenho e sustentabilidade corporativa; Gestão e Contabilidade Ambiental; Gestão da responsabilidade social corporativa; Indicadores sociais e ambientais; Relatórios de sustentabilidade; Relato integrado.

Contabilidade Tributária

Coordenadora: Jacqueline Veneroso Alves da Cunha, Dra.

Pesquisas relacionadas;

Carga tributária; Elisão e evasão fiscal; Estudos específicos de tributação em um país e entre países; Fraudes tributárias; Incentivos fiscais; Planejamento tributário; Recuperação de tributos na exportação e na importação; Reforma tributária; Regimes de tributação; Sistemas eletrônicos de controle fiscal.

Controladoria

Coordenadora: Ilse Maria Beuren, Dra.

Pesquisas relacionadas

Aspectos comportamentais da Contabilidade gerencial. Avaliação de desempenho e plano de incentivos; Controladoria e sistemas de apoio à decisão; Controles internos para minimização de riscos de gestão; Custos para decisão; Gestão estratégica de custos; Planejamento estratégico e operacional; Relação de conflitos no planejamento e controle; Sistema orçamentário; Sistemas e métodos de custeio; Tecnologia da Informação e sistemas de informação gerencial

Educação e Pesquisa Social em Contabilidade

Coordenador: Carlos Renato Theóphilo, Dr.

Pesquisas relacionadas;

Análises crítico-metodológicas da produção científica; Avaliações institucionais e de curso; Avaliações de ensino-aprendizagem – aluno e professor; Estruturas curriculares; Estudos bibliométricos e sociométricos; Ética geral e profissional; Metodologias, modelos, métodos, técnicas e instrumentos de educação e

pesquisa; Normas internacionais de educação em Contabilidade; Processo de elaboração de trabalhos científicos; Processo de ensino-aprendizagem.

Temas livres

Coordenadores: Adriano Rodrigues, Dr. e Gerlando Augusto Sampaio Franco de Lima, Dr.

Box

Gestores apresentam orientações àqueles que se interessarem em submeter trabalhos ao 20º CBC

Contabilidade Governamental e do Terceiro Setor

Coordenadores: Dr. Ernani Ott e Dra. Roberta Carvalho de Alencar

A área Contabilidade Governamental e do Terceiro Setor tem apresentado crescente interesse a partir do novo modelo de contabilidade aplicada ao setor público no Brasil e ao significativo crescimento e diversidade das entidades que compõem o Terceiro Setor. Dessa forma, espera-se receber a submissão de artigos, contendo resultados de estudos que contribuam para o seu desenvolvimento. O artigo submetido deve apresentar um estudo empírico, fundamentado teoricamente com base em referências (bibliográficas) e estudos empíricos nacionais e internacionais, com a utilização de base metodológica que dê sustentação aos resultados, e que permita a outros pesquisadores interessados replicar o estudo realizado.

As pesquisas relacionadas a essa área temática poderão abordar assuntos como:

Auditoria Pública; Contabilidade e Prestação de Contas de Entidades do Terceiro Setor; Contabilidade Governamental na Gestão de Recursos Públicos; Controladoria na Gestão Pública; Custos no Setor Público; Desempenho do Setor Público;

Evidenciação de Informações à Sociedade; Lei de Responsabilidade Fiscal; Normas Internacionais de Contabilidade Aplicadas ao Setor Público; Sistemas de Administração Financeira/Orçamentária e a Contabilidade

Governamental.

Ernani Ott

Graduado em Ciências Econômicas e em Ciências Contábeis, é especialista em Contabilidade. Doutor em Ciências Contábeis, é professor e pesquisador da Unisinos. Édiretor presidente da Associação Nacional de Programas de Pós-Graduação em Ciências Contábeis – Anpcont. É membro do Conselho Editorial da Revista Brasileira de Contabilidade (RBC) e de revistas científicas da área contábil. Atua como avaliador ad hoc de congressos e revistas científicas da área contábil. Membro da Comissão de Avaliação MEC/CFC.

Roberta Carvalho de Alencar

Possui graduação em Ciências Contábeis pela Universidade de Fortaleza (1989), mestrado em Controladoria e Contabilidade pela Universidade de São Paulo (2003) e doutorado em Controladoria e Contabilidade pela Universidade de São Paulo (2007). Atualmente é professora-adjunta da Universidade Federal do Ceará e membro do Comitê do Exame CPA do Conselho Federal de Contabilidade.

Contabilidade Socioambiental e Sustentabilidade

Coordenadora: Dra. Marcelle Colares Oliveira

Os trabalhos técnicos da área de Contabilidade Socioambiental e Sustentabilidade visam a discussão de aspectos práticos relativos a(os): contabilidade, controle, comercialização e avaliação de créditos de carbono; elaboração e divulgação de relatórios de sustentabilidade; indicadores sociais e ambientais e a avaliação da sustentabilidade corporativa; contabilidade e a gestão ambiental; entre outros assuntos ligados ao tema.

Marcelle Colares Oliveira

Possui graduação em Ciências Contábeis pela Universidade Federal do Ceará, Mestrado e Doutorado em Controladoria e Contabilidade pela Universidade de São Paulo. Atualmente é professora Associada III da Universidade Federal do Ceará e docente do Programa de Pós-Graduação em Administração e Controladoria desta instituição. Vice-coordenadora do Mestrado Profissional em Administração e Controladoria. É membro do Grupo Consultivo em

Desenvolvimento Sustentável da Organização das Nações Unidas. Responsável pela elaboração de Balanço Social de diversas empresas privadas, ONG, paraestatais, etc. Membro do Grupo Intergovernamental de Especialistas em Normas Internacionais e Relatórios (ISAR) das Nações Unidas (UNCTAD) e da American Accounting Association; Academy of International Business; Academy of Management. É avaliadora de trabalhos de diversos eventos nacionais e estrangeiros: Anpcont, Enanpad, AIB, AOM, IAAER. É avaliadora de diversos periódicos nacionais e estrangeiros: RCF, Rausp, RUC, RCO, Base, CGG e Corporate Ownership and Control. Participa do Corpo Editorial da Revista Interface da UFRN/CCSA. Participa da Comissão de Avaliação da área de Ciências Humanas e Sociais Aplicadas da Funcap. Atua como editora chefe da Revista Contextus da UFC, desde 2013.

Contabilidade Tributária

Coordenadora: Dra. Jacqueline Veneroso Alves da Cunha

Os trabalhos nesta área podem contribuir para a pesquisa científica e para o sucesso dos empreendimentos, fazendo a diferença na sua longevidade. Aspectos fiscais e tributários estão no auge dos debates e podem abranger estudos que abordem, entre outros: carga tributária; elisão e evasão fiscal; características tributárias de diversos países; fraudes tributárias; planejamento fiscal; regimes de tributação; reforma tributária; e sistema eletrônico de controle fiscal (por exemplo, Sped).

Jacqueline Veneroso Alves da Cunha

Possui graduação em Ciências Contábeis pelo Centro Universitário Newton Paiva, doutorado e mestrado em Ciências Contábeis pela Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. Atualmente é professora-adjunta IV do Departamento de Ciências Contábeis da Universidade Federal de Minas Gerais (UFMG). Atua como avaliadora ad hoc de congressos e revistas científicas da área contábil. Membro da Comissão de Avaliação MEC/CFC. Editora da revista Contabilidade Vista&Revista, da UFMG.

- Controladoria

Coordenadora: Dra. Ilse Maria Beuren

Envolve estudos e pesquisas sobre apoio da Controladoria ao processo de planejamento e controle nas empresas. Integram esta área temática abordagens relacionadas, como: Controladoria e Sistemas de Apoio à Decisão; Planejamento Estratégico e Operacional; Relação de Conflitos no Planejamento e Controle; Sistema Orçamentário; Controles Internos para

Minimização de Riscos de Gestão; Avaliação de Desempenho e Plano de Incentivos; Contabilidade Gerencial e Teorias Organizacionais e Psicológicas; Gestão Estratégica de Custos; Custos para Decisão; Sistemas e Métodos de Custeio; Tecnologia da Informação e Sistemas de Informação Gerencial.

Ilse Maria Beuren

Possui doutorado em Controladoria e Contabilidade pela Universidade de São Paulo, mestrado em Ciências Contábeis pela Fundação Getúlio Vargas (RJ), mestrado em Administração pela Universidade Federal do Rio Grande do Sul e graduação em Ciências Contábeis pela Univates. Desde abril de 2015, é professora titular na Universidade Federal de Santa Catarina. Atuou como professora titular na Universidade Federal do Paraná e como docente e coordenadora do Programa de Pós-graduação em Ciências Contábeis da Universidade Regional de Blumenau. Na Universidade Federal de Santa Catarina, foi professora assistente e adjunta e professora titular. Atuou como docente na Univates e ocupou o cargo de Chefe de Departamento. É membro efetivo do Comitê Assessor do CNPq da área de Administração/Contabilidade/ Economia. Foi membro do Comitê Assessor da área de Administração/ Contabilidade/Turismo da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (Capes). Na Associação Nacional dos Programas de Pós-graduação em Ciências Contábeis (Anpcont) foi presidente e diretora Científica. Na Associação Brasileira de Custos (ABCustos), foi diretora Técnico-Científica e vice-presidente. Criadora e editora da Revista da Universo Contábil, é autora de livros, capítulos de livros, artigos publicados em periódicos e trabalhos socializados em anais de eventos científicos.

- Educação e Pesquisa Social em Contabilidade

Coordenador: Dr. Carlos Renato Theóphilo

A atividade de pesquisa tem o propósito fundamental de gerar conhecimentos sobre a realidade e buscar contribuir para a sua transformação. A produção de conhecimentos em Educação e Pesquisa tem sido profícua nos diversos fóruns científicos e profissionais da área contábil. A expectativa é de que os estudos apresentados nessas temáticas tenham em seus resultados o potencial de concorrer para a busca permanente da melhoria do processo educacional e da necessária vigilância e crítica sobre o processo de pesquisa. Que as discussões que advierem desses estudos sejam vetores no contínuo esforço de formação de profissionais e pesquisadores.

A ênfase em Educação abriga trabalhos relacionados com: a discussão de metodologias, modelos, métodos, técnicas e instrumentos de ensino-aprendizagem; estruturas curriculares e conteúdos das disciplinas; processo de ensino-aprendizagem; avaliações de curso e institucional; avaliações de ensino-aprendizagem – aluno e professor; formação profissional, educação a distância; tópicos contemporâneos em educação; e outras investigações relacionadas. A ênfase em Pesquisa contempla trabalhos que versam sobre: discussão de metodologias, modelos, métodos, técnicas e instrumentos de investigação científica; estudo do processo de construção de trabalhos científicos; análises crítico-metodológicas e avaliações bibliométricas da

produção científica nos diversos campos de estudos das Ciências Contábeis; tópicos contemporâneos em pesquisa, dentre outros temas afins.

Carlos Renato Theóphilo

Mestre e doutor em Controladoria e Contabilidade pela FEA/USP, é professor da Universidade Estadual de Montes Claros - MG (Unimontes). Professor da Fipecafi/USP, membro da Academia Brasileira de Ciências Contábeis e da Academia Mineira de Ciências Contábeis. Coautor do livro ‘Metodologia da Investigação Científica para Ciências Sociais Aplicadas', e cocoordenador do livro ‘Pesquisa Operacional para Decisão em Contabilidade e Administração: Contabilometria’. Membro do Conselho Editorial de periódicos de âmbito nacional é coordenador de Áreas Temáticas e avaliador de trabalhos em diversos eventos científicos da área.

Auditoria e Perícia

Coordenador: Paulo Roberto da Cunha, Dr.

As pesquisas podem contemplar assuntos relacionados com:

(a) Auditoria interna e externa, enfatizando elementos como: independência, amostragem, controles, riscos, etc.

(b) Rodízio voluntário e compulsório da empresa de auditoria, examinando os efeitos de sua adoção nas companhias, os efeitos nas empresas de auditoria, as experiências em outros países, etc.

(c) Auditoria e a Lei Sarbanes-Oxley (SOX), examinando a adequação dos controles internos, as implicações na governança corporativa das companhias, etc.

(d) Consequências da convergência das normas internacionais de auditoria, com estudos comparativos em nível internacional, sobre os efeitos na governança corporativa das companhias, implantação no Brasil e suas dificuldades, etc.

(e) Responsabilidade do auditor na detecção de fraudes e erros, envolvendo planejamento dos trabalhos de auditoria, a atuação da administração, as possíveis pressões de ordem interna e externa, etc.

(f) Perícia contábil, com ênfase em questões relacionadas com a responsabilidade social, ética, profissional e legal do perito, a utilização

de trabalhos realizados por especialistas, as dificuldades para a produção de provas, etc.;

(g) Responsabilidade penal e civil do perito-contador, examinando-o frente à teoria da responsabilidade subjetiva, ao novo Código Civil Brasileiro, ao Direito do Consumidor e à Legislação Familentar, etc.

(h) Mediação e arbitragem, explorando aplicações em conflitos envolvendo empresas familiares, sucessões, questões trabalhistas ou relacionadas com o meio ambiente, etc.;

(i) Educação profissional continuada do auditor independente e do perito-contador, abrangendo estudos relacionados com as entidades capacitadoras, estudos comparativos em nível internacional, análise dos resultados alcançados no país, etc.

Paulo Roberto da Cunha

Contabilidade e Governança Corporativa

Coordenadora: Vera Maria Rodrigues Ponte, Dra.

Trabalhos sobre esse tema devem abordar, entre outros assuntos: o papel das partes que compõem uma organização (independente do seu tipo societário – acionistas/quotistas), incluindo conselho de administração, diretoria executiva, auditoria independente, conselho fiscal, comitês de assessoramento; os conflitos existentes entre acionistas, administradores e stakeholders; os aspectos que diferenciam a governança corporativa em vários países; a evolução da governança corporativa no Brasil e no mundo; as instituições envolvidas com a governança corporativa e suas contribuições; os códigos de governança corporativa e os aspectos abordados; os impactos a avaliação das empresas da adoção dos conceitos e práticas de governança corporativa; os reflexos da governança corporativa na divulgação de informações; o papel do profissional da Contabilidade no contexto de governança corporativa; o fortalecimento dos controles internos como instrumento de apoio à governança corporativa; o comitê de auditoria.

Vera Maria Rodrigues Ponte

Possui graduação em Processamento de Dados pela Universidade Federal do Ceará (1985), graduação em Ciências Contábeis pela Universidade de Fortaleza (2001) e doutorado em Ciências Contábeis pela Universidade de São Paulo (2001). Atualmente é Professora Adjunta II da Universidade Federal do Ceará (UFC), atuando como Professora do Programa de Pós-graduação em Administração e Controladoria. É editora adjunta da Revista de Educação e Pesquisa em Contabilidade (REPEC) e parecerista de revistas e eventos qualificados pela CAPES. Tem produção bibliográfica nas áreas de Controladoria, Disclosure, Governança Corporativa e Normas Contábeis Internacionais. Em termos de produção científica, tem publicação de capítulos de livros, artigos em periódicos especializados nacionais e internacionais e trabalhos apresentados em eventos acadêmicos nacionais e internacionais. Orienta alunos de mestrado e de graduação. Coordena projetos de pesquisa financiados pelo CNPq.

Contabilidade financeira

Coordenadores: Drs. Fábio Moraes da Costa e Vinícius Aversari Martins

As pesquisas podem abordar diferentes perspectivas da contabilidade societária, como segue abaixo:

- Entender como a representação da realidade econômica da empresa mudou após a introdução dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC) e das IFRS: os trabalhos podem contemplar a introdução de novas demonstrações, como a de Resultados Abrangentes ou também aprofundar a discussão de temas como arrendamento mercantil, mensuração a valor justo, combinações de negócios, ativos intangíveis, instrumentos financeiros, reconhecimento de receitas, ativos biológicos, etc.;

- Entender como os incentivos econômicos influenciam as escolhas contábeis: sabe-se, por exemplo, que a informação gerada pela

Contabilidade é utilizada para cálculo de tributos, distribuição de dividendos, pagamento de bônus aos executivos. Neste sentido, quando aqueles que elaboram as demonstrações possuem incentivos diferenciados, estes podem acabar por influenciar suas escolhas.

• Entender como os usuários utilizam (ou não) a informação contábil. Há itens que são divulgados tanto nas demonstrações como em notas explicativas; há outros que somente são divulgados em notas explicativas. Assim, trabalhos podem abordar como cada grupo de usuários interpreta e utiliza a informação contida nos relatórios divulgados.

• Qualidade da informação contábil: os trabalhos podem procurar medir e compreender o que impacta a qualidade da informação divulgada, contemplando práticas de gerenciamento de resultados,conservadorismo contábil, relevância e oportunidade.

Fábio Moraes da Costa

É Professor Associado da FUCAPE Business School e Coordenador do Programa de Mestrado Profissional em Ciências Contábeis da instituição. Atualmente, é Diretor de Ensino, Pesquisa, Pós-graduação e Extensão da Fundação Brasileira de Contabilidade. É membro do Consultative Advisory Group do IAESB (International Accounting Education Standards Board) e da delegação brasileira nas reuniões do ISAR/UNCTAD (Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting). Suas pesquisas são focadas nos determinantes e consequências da qualidade da informação contábil. Graduado em Ciências Contábeis pela FEA/USP, possui os títulos de Doutor e de Mestre em Controladoria e Contabilidade pela mesma instituição, além de ter sido exchange student pela University of Illinois at Urbana-Champaign (EUA)

Vinícius Aversari Martins

Doutor (2005) e Mestre (2002) em Controladoria e Contabilidade pela Universidade de São Paulo. Bacharel em Ciências Contábeis pela Universidade de São Paulo (1998). Atualmente é professor doutor da FEA Ribeirão Preto da Universidade de São Paulo. Tem experiência profissional na área de Contabilidade Financeira (Societária e IFRS) e Finanças Corporativas (Avaliação de Empresas). Linha de Pesquisa em Contabilidade Financeira especificamente Escolhas Contábeis

(Accounting Choices). Chefia do Departamento da FEA-RP/USP de Julho de 2012 a Julho de 2014.

- Temas Livres

Coordenadores: Dr. Adriano Rodrigues e Dr. Gerlando Augusto Sampaio Franco de Lima

Assuntos relacionados à Contabilidade não incluídos nos temas anteriores especificados.

Dr. Adriano Rodrigues

Doutor em Controladoria e Contabilidade pela Universidade de São Paulo, é Mestre em Ciências Contábeis pela Universidade Federal do Rio de Janeiro e graduado em Ciências Contábeis pela Universidade Federal do Espírito Santo. Atualmente é professor da área de Contabilidade e Finanças da Universidade Federal do Rio de Janeiro, atuando como Docente Permanente no Programa de Pós-Graduação em Ciências Contábeis PPGCC (mestrado e doutorado), bem como no Programa de Pós-Graduação em Administração do Instituto Coppead da UFRJ. Realiza pesquisas especialmente sobre os seguintes temas: Contabilidade em Mercados Regulados e Informação ao Mercado (com foco em CPC e IFRS). É autor de livros e artigos científicos publicados em periódicos da área de Administração e Ciências Contábeis. Já atuou como coordenador de cursos, treinamentos e projetos na área contábil-financeira realizados na UFRJ (Coppead e PPGCC), Petrobras, Vale, BNDES, entre outras experiências.

Gerlando Augusto Sampaio Franco de Lima

Professor Livre-Docente/Associado do Departamento de Ciências Contábeis e Atuária da FEA/USP. Mestre (2005) e Doutor (2007) em Controladoria e Contabilidade pela FEA-USP. Possui Pós-Doutorado em Economia pela

Faculdade de Economia da Universidade de Coimbra (2008-2009) e Pós-Doutorado e Professor Visitante da Universidade de Illinois at Urbana-Champaign (2012-2013). Foi coordenador dos cursos de Ciências Atuariais e Ciências Contábeis da FEA/USP e presidente da Comissão de Graduação da FEA/USP. Foi coordenador do Congresso USP de Controladoria e Contabilidade e Iniciação Científica. É chefe do Departamento de Contabilidade e Atuária da FEA/USP (2014-atual). Participou de cursos de Modelagem Econométrica na California State University e de Cursos/Workshops de Case Studies na Harvard Business School. É pesquisador do Laboratório de Mercado Financeiro da FEA/USP. Foi pesquisador pela Fundação de Amparo à Pesquisa do Estado de São Paulo (Fapesp), Capes e CNPq. Participou de diversos seminários, congressos e encontros na área de controladoria e contabilidade, tendo recebido prêmio de Melhor Trabalho do Congresso Brasileiro de Custos de 2002 e Melhores Trabalhos nos Congressos USP de Controladoria por seis anos. Além de artigos e capítulos de livros publicados, participou da organização do livro Curso de Mercado Financeiro: Tópicos Especiais, junto com Iran Siqueira Lima e Renê Coppe Pimentel.

Quadro de apresentação dos trabalhos técnicos e científicos nas dezenove edições do CBC

I Congresso Brasileiro de ContabilidadeData: 16 a 24 de agosto de 1924Local: Rio de Janeiro

Temário Geral: Contabilidade, Ensino Técnico, Exercício Profissional e Comércio e Legislação

Trabalhos apresentados: 70

II Congresso Brasileiro de ContabilidadeData: 18 a 25 de abril de 1932Local: Rio de Janeiro

Temário Geral: Assuntos relacionados com a prática da Contabilidade, o Ensino Profissional e o Exercício da Profissão

Trabalhos apresentados: 28

III Congresso Brasileiro de ContabilidadeData: 21 a 26 de maio de 1934Local: São Paulo

Trabalho Geral: Contabilidade, Ensino Técnico, Exercício Profissional e Legislação Comercial

Trabalhos apresentados: 32

IV Congresso Brasileiro de ContabilidadeData: 5 a 11 de setembro de 1937Local: Rio de Janeiro

Trabalho Geral: Definição de Contabilidade como Ciência, Ensino Técnico, Exercício Profissional, Regulamentação Profissional, Comércio e Legislação

Trabalhos apresentados: 57 V Congresso Brasileiro de ContabilidadeData: 8 a 15 de julho de 1950Local: Belo Horizonte

Temário Geral: Contabilidade, Ensino Técnico, Exercício Profissional e Comércio e Legislação

Trabalhos apresentados: 16

VI Congresso Brasileiro de ContabilidadeData: 22 a 28 de fevereiro de 1953Local: Porto Alegre

Temário Geral: Doutrina e Técnica, Ensino, Legislação, Exercício Profissional, Assuntos Diversos

Trabalhos apresentados: 18

VII Congresso Brasileiro de ContabilidadeData: 22 a 28 de outubro de 1961Local: Petrópolis

Temário Geral: Doutrina e Técnica, Ensino da Contabilidade, Legislação Federal, Estadual e Municipal, Exercício Profissional, Assuntos Gerais e Contabilidade de Custo

Trabalhos apresentados: 80

VIII Congresso Brasileiro de ContabilidadeData: 1º a 7 de setembro de 1969Local: Belo Horizonte

Temário Geral: Auditoria, Contabilidade Gerencial, Análise Contábil, Contabilidade Fiscal e Tributária, Contabilidade Geral e

Aplicada, Custos e Medidas de Produtividade, A Computação Eletrônica na Contabilidade

Trabalhos apresentados: 47

IX Congresso Brasileiro de ContabilidadeData: 21 a 27 de outubro de 1973Local: Salvador

Temário Geral: Normas e Princípios de Contabilidade Gerencialmente Aceitos, Auditoria e Análise de Balanços, Fusões e Incorporações de Empresas, Contabilidade Gerencial e Métodos Quantitativos, Contabilistas no Contexto Econômico-Financeiro Nacional

Trabalhos apresentados: 48

X Congresso Brasileiro de ContabilidadeData: 21 a 26 de novembro de 1976Local: Fortaleza

Temário Geral: Efeitos da Inflação sobre os Balanços, Custos e Avaliações dos Estoques, Contabilização das Imobilizações Técnicas, Contabilização das Imobilizações Financeiras, Consolidação de Balanços, Sistema de Planejamento Contábil

Trabalhos apresentados: 34

XI Congresso Brasileiro de ContabilidadeData: 17 a 22 de novembro de 1980Local: Curitiba

Temário Geral: Contabilidade, Formação do Contabilista, Exercício Profissional, Aspectos Financeiros da Contabilidade

Trabalhos apresentados: 46

XII Congresso Brasileiro de ContabilidadeData: 29 de setembro a 3 de outubro de 1985Local: Recife

Temário Geral: Exercício Profissional e Formação Cultural do Contabilista, Contabilidade, Auditoria Contábil

Trabalhos apresentados: 27

XIII Congresso Brasileiro de ContabilidadeData: 18 a 23 de setembro de ?????Local: Cuiabá

Temário Geral: Contabilidade: Evolução dos Princípios Contábeis no Brasil, Auditoria, Responsabilidade do Contabilista na Evolução da Profissão, Perícia Contábil, Contabilidade Pública; e Conflitos entre o Fisco e o Contabilista

Trabalhos apresentados: 66

XIV Congresso Brasileiro de ContabilidadeData: 18 a 23 de outubro de ??????Local: Salvador

Temário Geral: Normas e Princípios Contábeis, Exercício Profissional, Perícia Contábil, Auditoria, Contabilidade de Custos, Educação, Contabilidade e Orçamento Público, Contabilidade em Atividades específicas, Temas Livres

Trabalhos apresentados: 114

XV Congresso Brasileiro de ContabilidadeData: 20 a 25 de outubro de 1996Local: Fortaleza

Temário Geral: Princípios e Normas Contábeis, Contabilidade Pública, Perícia Contábil, Exercício Profissional, Auditoria, Legislação Tributária, Educação, Tema Livre

Trabalhos apresentados: 80

XVI Congresso Brasileiro de ContabilidadeData: 15 a 20 de outubro de 2000Local: Goiânia

Temário Geral: A Contabilidade e o Meio Ambiente, A Contabilidade Frente à Corrupção, A Contabilidade e os Avanços Tecnológicos, A Contabilidade e o Processo de Comunicação, O Perfil do Futuro Profissional e sua Responsabilidade Social, a Contabilidade e a Harmonização às Práticas Internacionais, A Contabilidade e o Capital Intelectual, A Contabilidade e a Tributação, Tema Livre

Trabalhos apresentados: 68

XVII Congresso Brasileiro de ContabilidadeData: 25 a 28 de outubro de 2004Local: Santos

Temário Geral: Educação como Fator de Competência Profissional, A Contabilidade e a Governança Corporativa, Normas Brasileiras de Contabilidade – Harmonização Internacional, A Contabilidade e A Responsabilidade Social, a Contabilidade e o Setor Público, a Contabilidade na Era Digital, O Processo de Comunicação das Informações Contábeis, a Contabilidade e o Sistema Tributário, Contabilidade – Conflito de Interesses e Independência, Tema Livre

Trabalhos apresentados: 94

XVIII Congresso Brasileiro de Contabilidade Data:24 a 28 de agosto de 2008Local: Gramado

Temário Geral: A Contabilidade e a Governança Corporativa, Auditoria e Perícia, Contabilidade de Custos, Contabilidade Financeira, Contabilidade Gerencial, Contabilidade Governamental e do Terceiro Setor, Contabilidade Internacional, Contabilidade Tributária, Educação e Pesquisa em Contabilidade, Ética e Responsabilidade Social, Sistema de Informações, Teoria da Contabilidade

Trabalhos apresentados: 99

XIX Congresso Brasileiro de ContabilidadeData: 26 a 29 de agosto de 2012Local: Belém

Temário Geral: Auditoria e Perícia, Contabilidade e Governança Corporativa, Contabilidade Financeira, Contabilidade Governamental e do Terceiro Setor, Contabilidade Socioambiental e Sustentabilidade, Contabilidade Tributária, Controladoria, Educação e Pesquisa em Contabilidade, Teoria da Contabilidad.

Trabalhos apresentados:90

Inscrições para o 20º CBC já estão abertas - box

O site do Comitê Científico - http://cbc.cfc.org.br/comitecientifico - que entrou no ar no dia 24 de junho, traz muitas novidades para quem tem interesse em apresentar trabalhos científicos e técnicos no 20º CBC.

De fácil acesso, o site permite ao internauta conhecer as áreas temáticas, as normas de submissão, o processo de avaliação, a programação para apresentação dos trabalhos, entre outros itens. Para o coordenador do Comitê Científico, Valcemiro Nossa, o site “busca orientar de forma clara e didática como se dará todo processo de avaliação”.

Profissionais da Contabilidade, estudantes de graduação, acompanhantes e outros profissionais podem se inscrever. As vagas são limitadas e foram dividas em três lotes com valores diferenciados. O pagamento pode ser efetuado como nota de empenho, boleto bancário e cartão de crédito (podendo ser parcelado em até 10 vezes).

Mais informações podem ser obtidas no site do evento: http://cbc.cfc.org.br