igepp câm. dos deputados administração financeira e ... · fonte: apresentação prof. marcel...

TRANSCRIPT

IGEPP – Câm. Dos Deputados

Administração Financeira

e Orçamentária

Marcel Guimarães

Aula 5 29/09/2015

Mecanismos retificadores do orçamento (Créditos

adicionais).

Exercícios

Revisão

2

Prof. Marcel Guimarães

Introdução

Prof. Marcel Guimarães

3

Lei 4.320/64

INTRODUÇÃO

A LRF não revogou a Lei nº 4.320/64. Os objetivos das duas normas são distintos: a LRF estabelece normas de finanças públicas voltadas para a gestão fiscal. A CF/88 deu à Lei nº 4.320/64 o status de Lei Complementar. Mas, existindo algum dispositivo conflitante entre as duas normas jurídicas, prevalece a vontade da Lei mais recente.

Art. 1º Esta lei estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, de acôrdo com o disposto no art. 5º, inciso XV, letra b, da Constituição Federal.

Lei 4.320/64

Prof. Marcel Guimarães

4

ATENÇÃO

A LRF NÃO é nova lei de finanças públicas prevista no art. 165, § 9º, da CF/88 LRF (LC 101/2000) Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Lei 4.320/64 Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Nova lei de finanças públicas (CF/88, art. 165, § 9º, I) irá substituir a Lei 4.320/64

LRF

Prof. Marcel Guimarães

5

Já foi cobrado em prova...

ESAF/Cargo: Analista de Planejamento e Orçamento - APO - 2008 - Prova 3 - Área I - Planejamento e Orçamento 23- Assinale a única opção correta. A Lei n. 4.320, de 17 de março de 1964, a) foi recepcionada pela ordem constitucional vigente com status de lei ordinária. A CF/88 deu à Lei nº 4.320/64 o status de Lei Complementar. ERRADO

Prof. Marcel Guimarães

6

Despesas orçamentárias

Prof. Marcel Guimarães

7

PLANEJAMENTO (FIXAÇÃO)

EXECUÇÃO

CONTROLE E AVALIAÇÃO

EMPENHO

ORDINÁRIO

GLOBAL

ESTIMATIVA

LIQUIDAÇÃO

PAGAMENTO

LEI 4.320 / 1964

Estágios da Despesa Orçamentária

ESTÁGIOS DA DESPESA ORÇAMENTÁRIA

Prof. Marcel Guimarães

8

FIXAÇÃO DA DESPESA

DESCENTRALIZAÇÃO DE CRÉDITOS

ORÇAMENTÁRIOS

PROCESSO LICITATÓRIO

EMPENHO CONTRATO ENTREGA DE BENS E/OU SERVIÇOS

PAGAMENTO E RECOLHIMENTO

RETENÇÃO LIQUIDAÇÃO

EXECUÇÃO

PROGRAMAÇÃO ORÇAMENTÁRIA E

FINANCEIRA

EXECUÇÃO

PLANEJAMENTO

Despesa Orçamentária

Fonte: apresentação STN MCASP - Módulo III – Procedimentos Contábeis Orçamentários

Prof. Marcel Guimarães

9

Lei Orçamentária Anual - LOA

CRÉDITO ORÇAMENTÁRIO : AUTORIZAÇÃO PARA GASTAR

Crédito orçamentário é constituído pelo conjunto de categorias classificatórias e contas que especificam as ações e operações autorizadas pela lei orçamentária.

DOTAÇÃO é o MONTANTE DE RECURSOS financeiros com que conta o crédito orçamentário. 10

Prof. Marcel Guimarães

CF/88 - Vedações

Prof. Marcel Guimarães

11

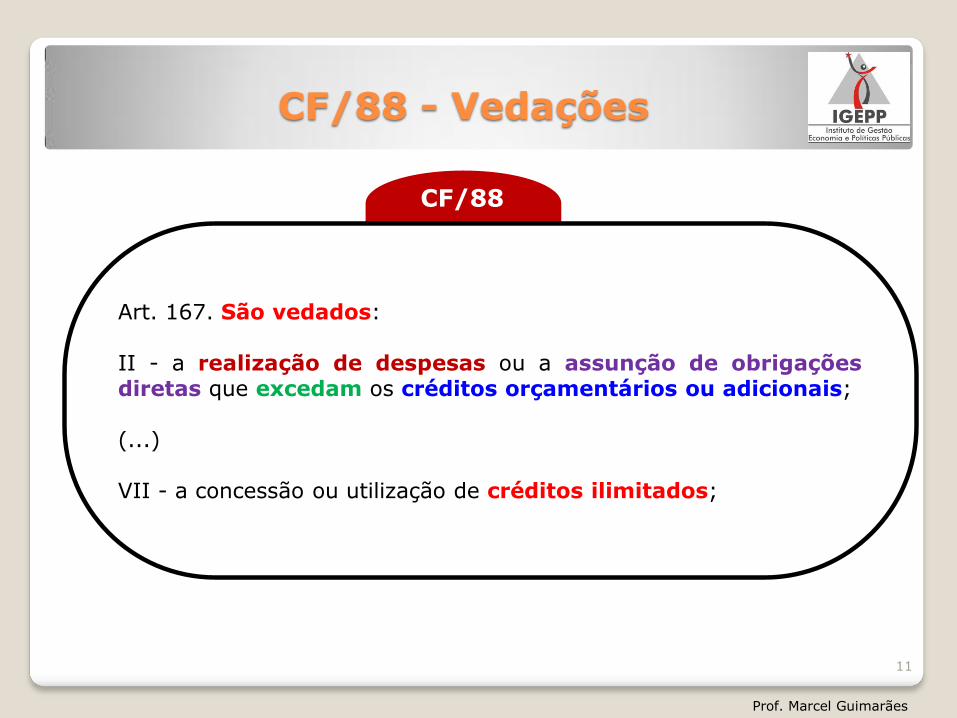

Art. 167. São vedados: II - a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais; (...) VII - a concessão ou utilização de créditos ilimitados;

CF/88

Lei 4.320/64 e CF/88

Créditos Adicionais

Prof. Marcel Guimarães

12

Créditos Adicionais

MECANISMOS RETIFICADORES DO ORÇAMENTO (CRÉDITOS ADICIONAIS)

Prof. Marcel Guimarães

13

James Giacomoni (Orçamento Público, 16ª edição) “Seria impraticável se, durante sua execução, o orçamento não pudesse ser retificado, visando atender a situações não previstas quando da sua elaboração ou, mesmo, viabilizar a execução de novas despesas, que só se configuraram como necessárias durante a própria execução orçamentária. Há soluções para isso e o mecanismo a ser invocado é o do crédito adicional.”

Créditos adicionais

Prof. Marcel Guimarães

14

Receitas Orçamentárias

Despesas orçamentárias

Previsão

Execução

Fixação

Execução

Créditos adicionais

Créditos Adicionais

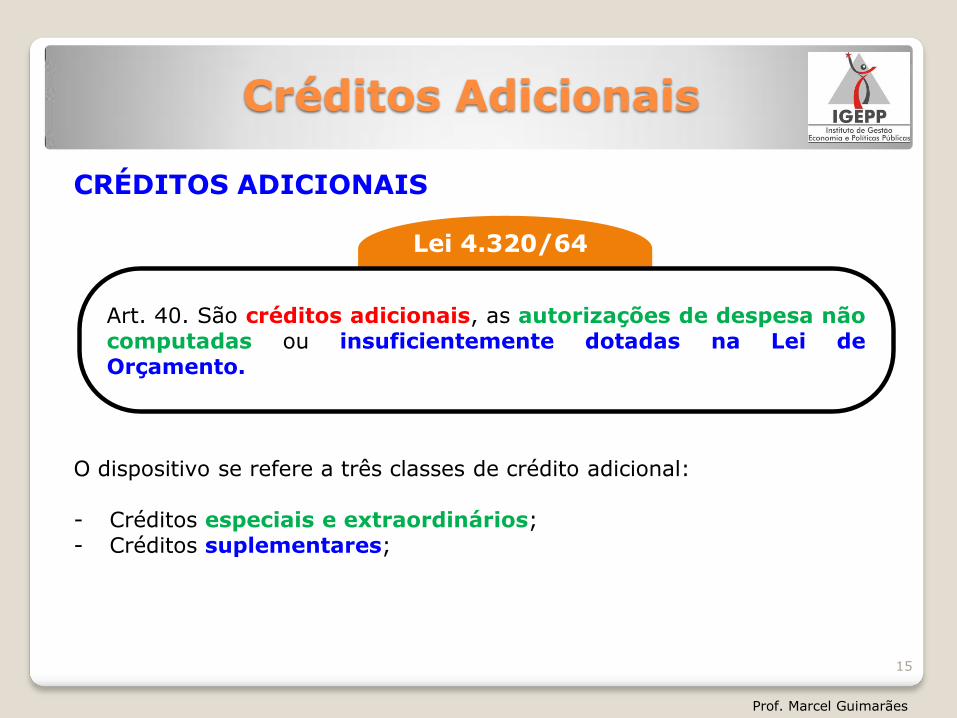

CRÉDITOS ADICIONAIS O dispositivo se refere a três classes de crédito adicional: - Créditos especiais e extraordinários; - Créditos suplementares;

Art. 40. São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

Lei 4.320/64

Prof. Marcel Guimarães

15

Créditos Adicionais

CRÉDITOS ADICIONAIS

Art. 41. Os créditos adicionais classificam-se em: I - suplementares, os destinados a reforço de dotação orçamentária; II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica; III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Lei 4.320/64

Prof. Marcel Guimarães

16

Já foi cobrado em prova...

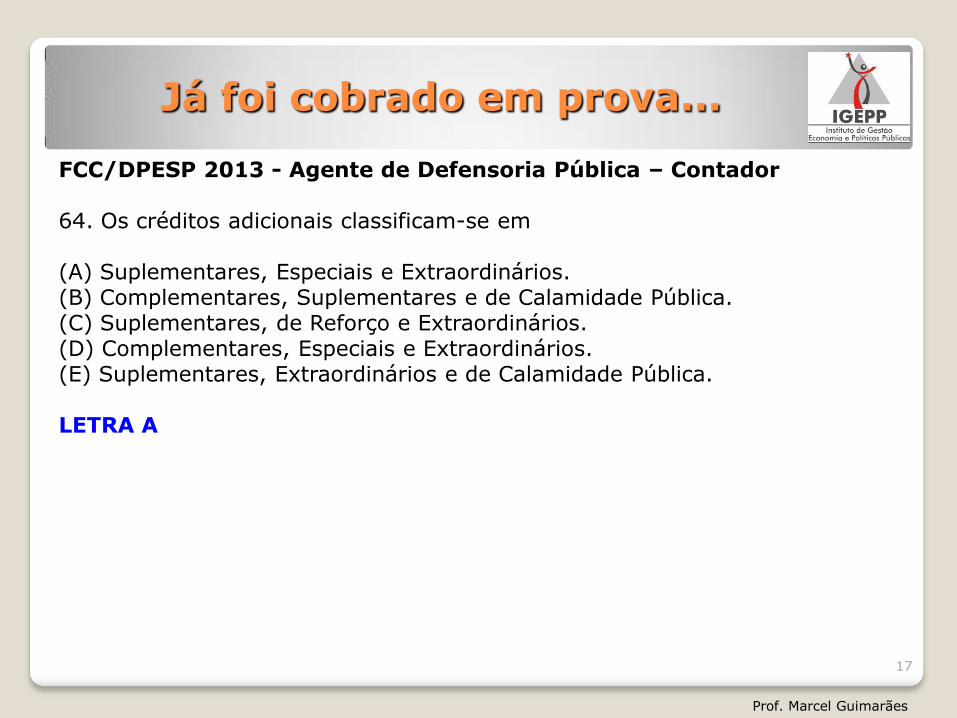

FCC/DPESP 2013 - Agente de Defensoria Pública – Contador 64. Os créditos adicionais classificam-se em (A) Suplementares, Especiais e Extraordinários. (B) Complementares, Suplementares e de Calamidade Pública. (C) Suplementares, de Reforço e Extraordinários. (D) Complementares, Especiais e Extraordinários. (E) Suplementares, Extraordinários e de Calamidade Pública. LETRA A

Prof. Marcel Guimarães

17

Créditos Adicionais

CRÉDITOS ADICIONAIS Autorização dada em lei

- créditos suplementares: podem ser autorizados na LOA; - créditos especiais: autorizados previamente por lei. Abertura decreto do Executivo

- créditos especiais e suplementares.

Art. 42. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

Lei 4.320/64

Prof. Marcel Guimarães

18

Créditos Adicionais

CRÉDITOS EXTRAORDINÁRIOS

Art. 41. Os créditos adicionais classificam-se em: III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Lei 4.320/64

Prof. Marcel Guimarães

19

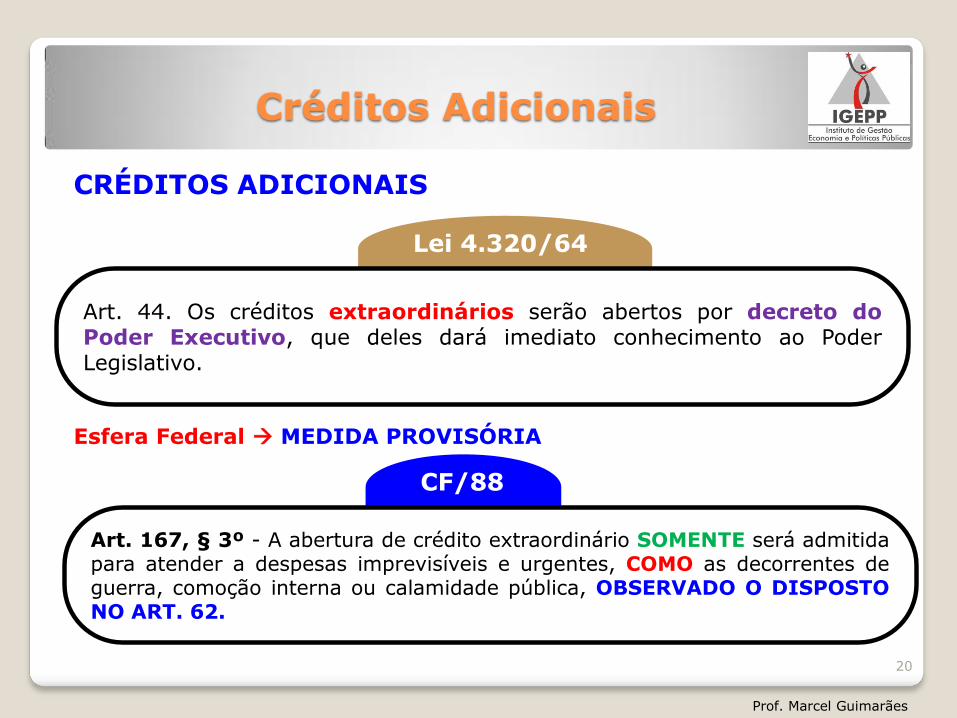

Art. 167, § 3º - A abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, COMO as decorrentes de guerra, comoção interna ou calamidade pública, observado o disposto no art. 62.

CF/88

Créditos Adicionais

CRÉDITOS ADICIONAIS Esfera Federal MEDIDA PROVISÓRIA

Art. 44. Os créditos extraordinários serão abertos por decreto do Poder Executivo, que deles dará imediato conhecimento ao Poder Legislativo.

Lei 4.320/64

Prof. Marcel Guimarães

20

Art. 167, § 3º - A abertura de crédito extraordinário SOMENTE será admitida para atender a despesas imprevisíveis e urgentes, COMO as decorrentes de guerra, comoção interna ou calamidade pública, OBSERVADO O DISPOSTO NO ART. 62.

CF/88

AFO na CF/88

Prof. Marcel Guimarães

21

Art. 62. Em caso de relevância e urgência, o Presidente da República poderá adotar medidas provisórias, com força de lei, devendo submetê-las de imediato ao Congresso Nacional. § 1º É vedada a edição de medidas provisórias sobre matéria: I – relativa a: d) planos plurianuais, diretrizes orçamentárias, orçamento e créditos adicionais e suplementares, ressalvado o previsto no art. 167, § 3º;

CF/88

RESSALVA Créditos extraordinários

Créditos Adicionais

CRÉDITOS ADICIONAIS SUPLEMENTARES válidos somente até 31/12 do exercício em que

foram abertos. CF/88 art. 167

§ 2º - Os créditos especiais e extraordinários terão vigência no

exercício financeiro em que forem autorizados, SALVO se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subseqüente.

Art. 45. Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários.

Lei 4.320/64

Prof. Marcel Guimarães

22

Do Exercício Financeiro

PRINCÍPIO DA ANUALIDADE / PERIODICIDADE

O orçamento deve ser elaborado e autorizado para um determinado período de tempo, geralmente um ano. No Brasil, o exercício financeiro coincide com o ano civil, conforme dispõe o art. 34 da Lei nº 4.320/1964:

EXCEÇÃO

Os créditos especiais e extraordinários autorizados nos últimos quatro meses do exercício podem ser reabertos, se necessário, e, neste caso, serão incorporados ao orçamento do exercício subsequente, conforme estabelecido no § 3º do art. 167 da Carta Magna.

Art. 34. O exercício financeiro coincidirá com o ano civil.

Lei 4.320/64

Prof. Marcel Guimarães

23

Já foi cobrado em prova...

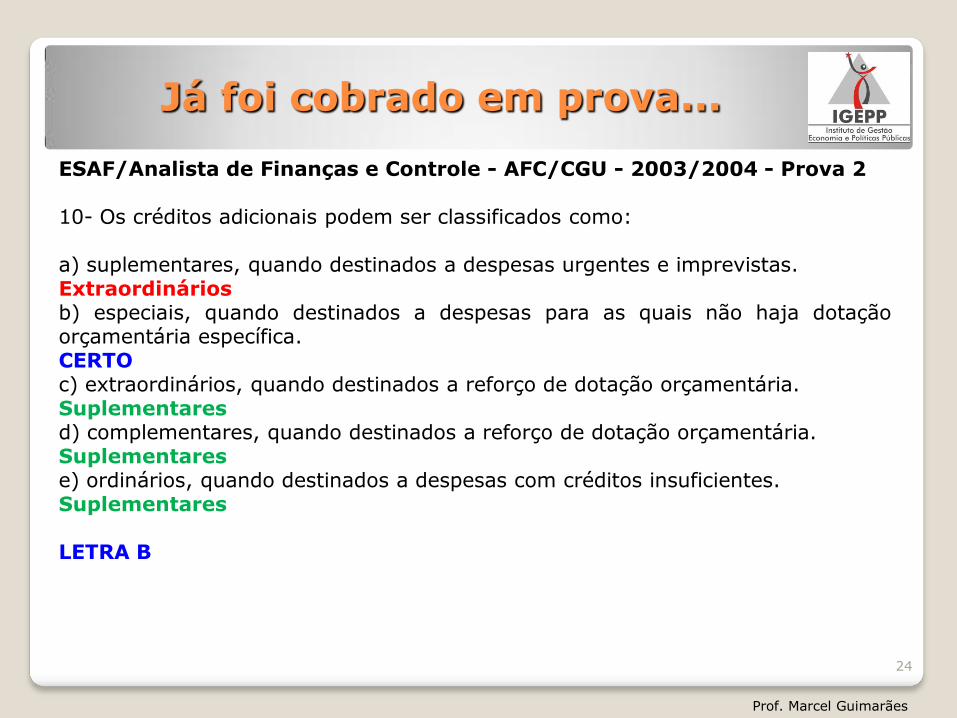

ESAF/Analista de Finanças e Controle - AFC/CGU - 2003/2004 - Prova 2 10- Os créditos adicionais podem ser classificados como: a) suplementares, quando destinados a despesas urgentes e imprevistas. Extraordinários b) especiais, quando destinados a despesas para as quais não haja dotação orçamentária específica. CERTO c) extraordinários, quando destinados a reforço de dotação orçamentária. Suplementares d) complementares, quando destinados a reforço de dotação orçamentária. Suplementares e) ordinários, quando destinados a despesas com créditos insuficientes. Suplementares LETRA B

Prof. Marcel Guimarães

24

Créditos Adicionais

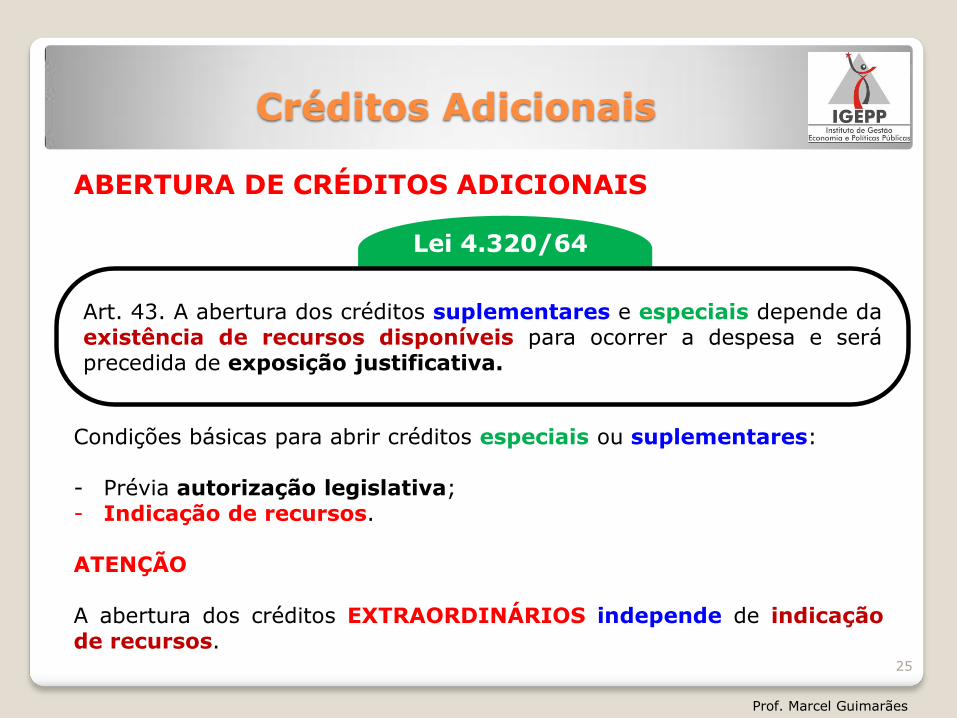

ABERTURA DE CRÉDITOS ADICIONAIS Condições básicas para abrir créditos especiais ou suplementares: - Prévia autorização legislativa; - Indicação de recursos.

ATENÇÃO A abertura dos créditos EXTRAORDINÁRIOS independe de indicação de recursos.

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

Lei 4.320/64

Prof. Marcel Guimarães

25

CF/88 - Vedações

Prof. Marcel Guimarães

26

Art. 167. São vedados: V - a abertura de crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes;

CF/88

Mesma regra que já estava disposta na Lei 4.320/64

Créditos Adicionais

Importância valor do crédito (não pode haver créditos ilimitados);

Espécie suplementar, especial ou extraordinário;

Classificação da despesa classificação funcional + natureza (corrente

ou de capital), com os respectivos desdobramentos. Até onde for possível lei teria que estabelecer até os elementos da

despesas ou com o mesmo grau de desdobramento adotado na LOA.

Art. 46. O ato que abrir crédito adicional indicará a importância, a espécie do mesmo e a classificação da despesa, até onde fôr possível.

Lei 4.320/64

Prof. Marcel Guimarães

27

Créditos Adicionais

ABERTURA DOS CRÉDITOS ADICIONAIS Créditos suplementares. Se a autorização estiver contida na LOA, a abertura ocorrerá por decreto do Executivo. Se a autorização decorrer de lei específica, consideram-se abertos com a sanção e publicação da lei. Se tiver como fonte a anulação parcial ou total de dotação, quando destinadas ao Poder Legislativo, Judiciário, MPU e TCU, serão abertas mediante ato próprio. Créditos especiais Abertos por decreto do poder executivo. Na União, a abertura ocorre com a publicação da própria lei específica. A reabertura, no caso do Executivo, será por decreto, e, no caso dos demais Poderes, MPU e TCU por ato próprio. Créditos extraordinários Serão abertos por medida provisória na União e nos entes que possuem tal instrumento (previsão na Constituição Estadual). Nos demais entes, serão abertos por decreto do Poder Executivo.

Prof. Marcel Guimarães

28

Créditos Adicionais

FONTES PARA ABERTURA DE CRÉDITOS ADICONAIS

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos: I - o superávit financeiro apurado em balanço patrimonial do exercício anterior; II - os provenientes de excesso de arrecadação; III - os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei IV - o produto de operações de crédito autorizadas, em forma que juridicamente possibilite ao poder executivo realizá-las.

Lei 4.320/64

Prof. Marcel Guimarães

29

Superávit Financeiro

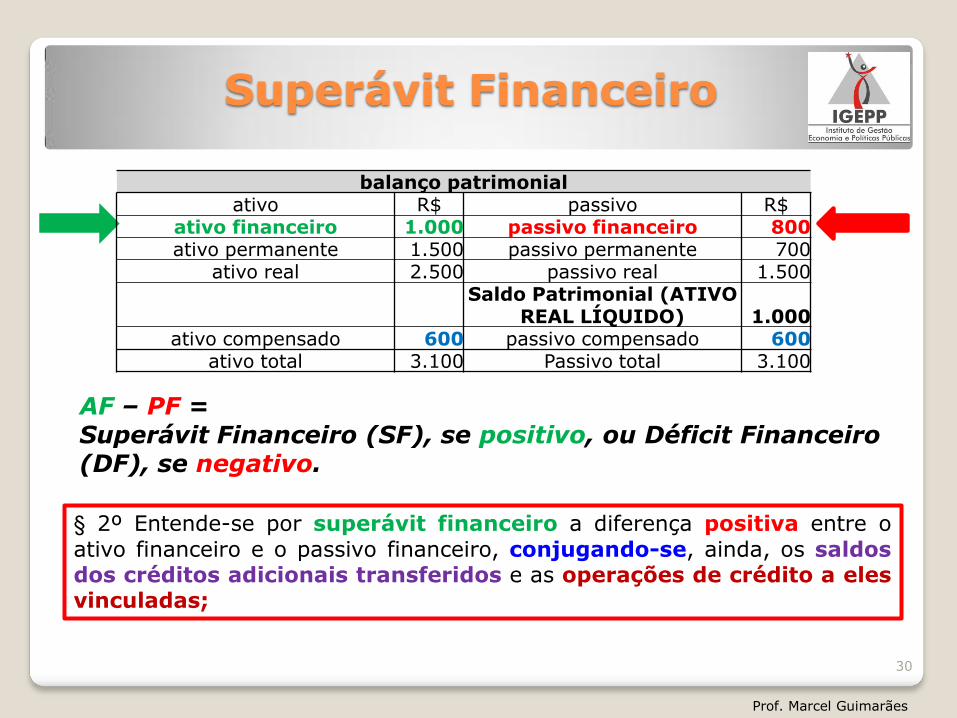

AF – PF = Superávit Financeiro (SF), se positivo, ou Déficit Financeiro (DF), se negativo.

balanço patrimonial ativo R$ passivo R$

ativo financeiro 1.000 passivo financeiro 800 ativo permanente 1.500 passivo permanente 700

ativo real 2.500 passivo real 1.500

Saldo Patrimonial (ATIVO

REAL LÍQUIDO) 1.000 ativo compensado 600 passivo compensado 600

ativo total 3.100 Passivo total 3.100

§ 2º Entende-se por superávit financeiro a diferença positiva entre o

ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas;

Prof. Marcel Guimarães

30

Superávit Financeiro

Exemplo Ativo financeiro = 100 Passivo financeiro = 80 Saldo positivo = 20 Se no exercício fossem reabertos 12 de créditos adicionais (especiais ou extraordinários): Saldo positivo = 20 – 12 = 8 Se, além disso, houvesse 5 de operações de crédito vinculados a esses créditos reabertos, ainda a realizar: Saldo positivo = 8 + 5 = 13 Superávit financeiro apurado = 13

Prof. Marcel Guimarães

31

§ 2º Entende-se por superávit financeiro a diferença positiva entre o ativo

financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas;

Excesso de arrecadação

BALANÇO ORÇAMENTÁRIO Excesso de arrecadação = 820.000 – 800.000 = 20.000

§ 3º Entende-se por excesso de arrecadação, para os fins deste artigo, o

saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

Prof. Marcel Guimarães

32

Excesso de arrecadação

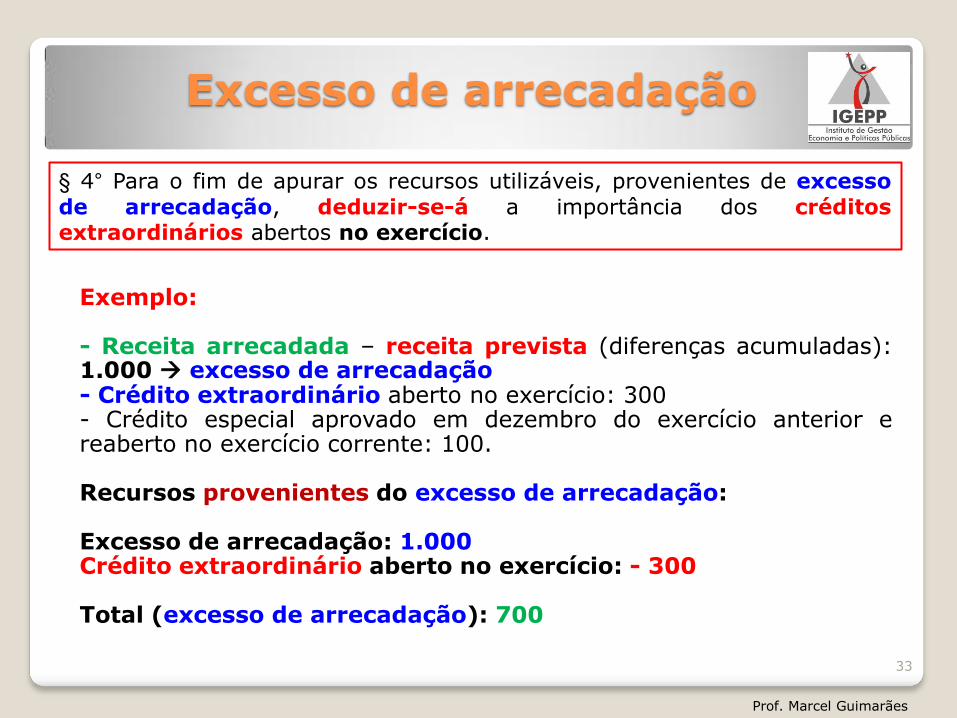

Exemplo: - Receita arrecadada – receita prevista (diferenças acumuladas): 1.000 excesso de arrecadação - Crédito extraordinário aberto no exercício: 300 - Crédito especial aprovado em dezembro do exercício anterior e reaberto no exercício corrente: 100. Recursos provenientes do excesso de arrecadação: Excesso de arrecadação: 1.000 Crédito extraordinário aberto no exercício: - 300 Total (excesso de arrecadação): 700

§ 4° Para o fim de apurar os recursos utilizáveis, provenientes de excesso

de arrecadação, deduzir-se-á a importância dos créditos extraordinários abertos no exercício.

Prof. Marcel Guimarães

33

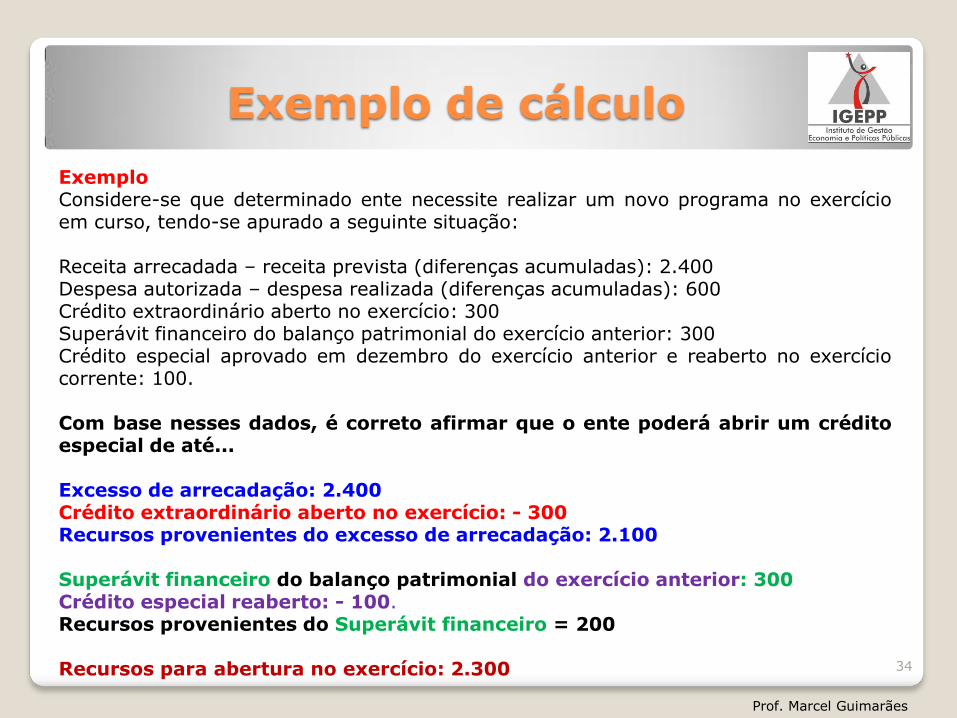

Exemplo de cálculo

Exemplo Considere-se que determinado ente necessite realizar um novo programa no exercício em curso, tendo-se apurado a seguinte situação: Receita arrecadada – receita prevista (diferenças acumuladas): 2.400 Despesa autorizada – despesa realizada (diferenças acumuladas): 600 Crédito extraordinário aberto no exercício: 300 Superávit financeiro do balanço patrimonial do exercício anterior: 300 Crédito especial aprovado em dezembro do exercício anterior e reaberto no exercício corrente: 100. Com base nesses dados, é correto afirmar que o ente poderá abrir um crédito especial de até... Excesso de arrecadação: 2.400 Crédito extraordinário aberto no exercício: - 300 Recursos provenientes do excesso de arrecadação: 2.100 Superávit financeiro do balanço patrimonial do exercício anterior: 300 Crédito especial reaberto: - 100. Recursos provenientes do Superávit financeiro = 200 Recursos para abertura no exercício: 2.300

Prof. Marcel Guimarães

34

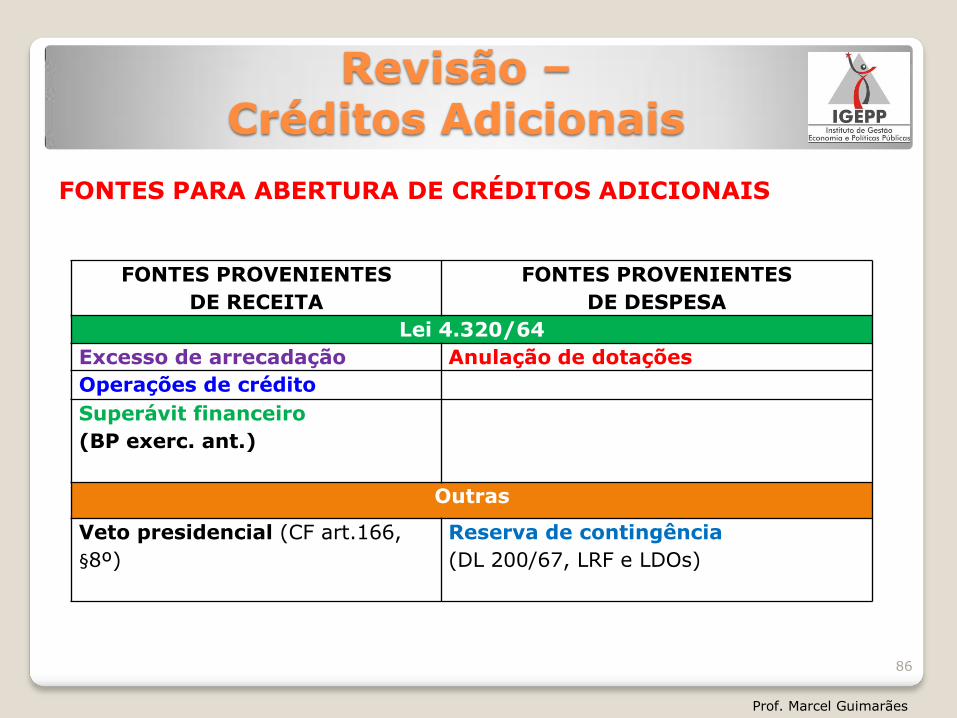

Créditos Adicionais – Fontes

FONTES PARA ABERTURA DE CRÉDITOS ADICIONAIS

FONTES PROVENIENTES

DE RECEITA

FONTES PROVENIENTES

DE DESPESA

Lei 4.320/64

Excesso de arrecadação Anulação de dotações

Operações de crédito

Superávit financeiro

(BP exerc. ant.)

Outras

Veto presidencial (CF art.166,

§8º)

Reserva de contingência

(DL 200/67, LRF e LDOs)

Prof. Marcel Guimarães

35

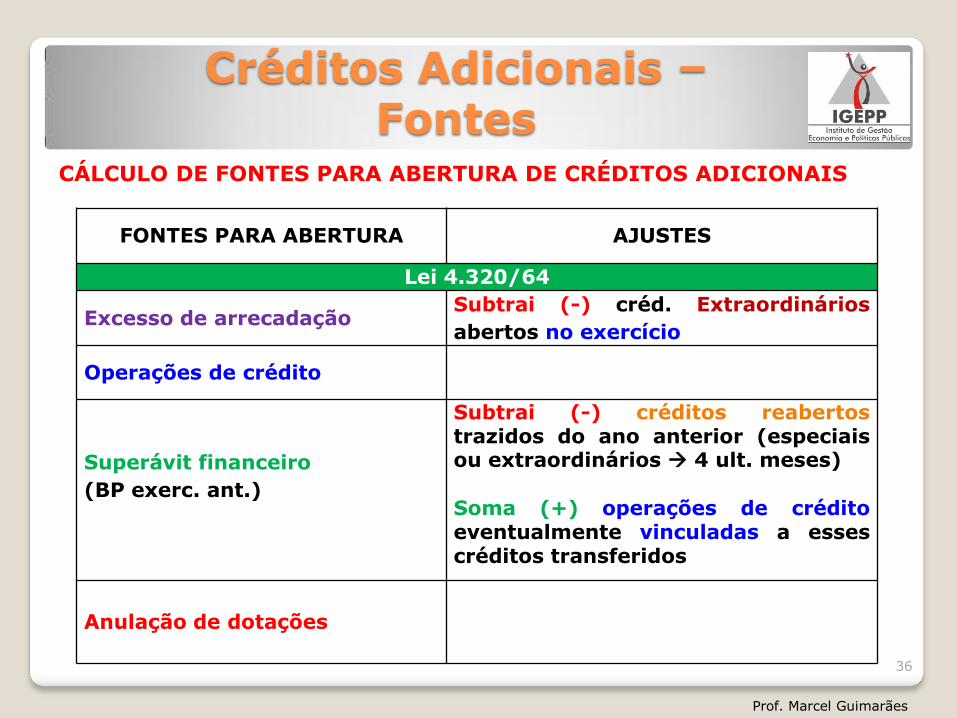

Créditos Adicionais – Fontes

CÁLCULO DE FONTES PARA ABERTURA DE CRÉDITOS ADICIONAIS

FONTES PARA ABERTURA AJUSTES

Lei 4.320/64

Excesso de arrecadação Subtrai (-) créd. Extraordinários

abertos no exercício

Operações de crédito

Superávit financeiro

(BP exerc. ant.)

Subtrai (-) créditos reabertos trazidos do ano anterior (especiais ou extraordinários 4 ult. meses)

Soma (+) operações de crédito eventualmente vinculadas a esses créditos transferidos

Anulação de dotações

Prof. Marcel Guimarães

36

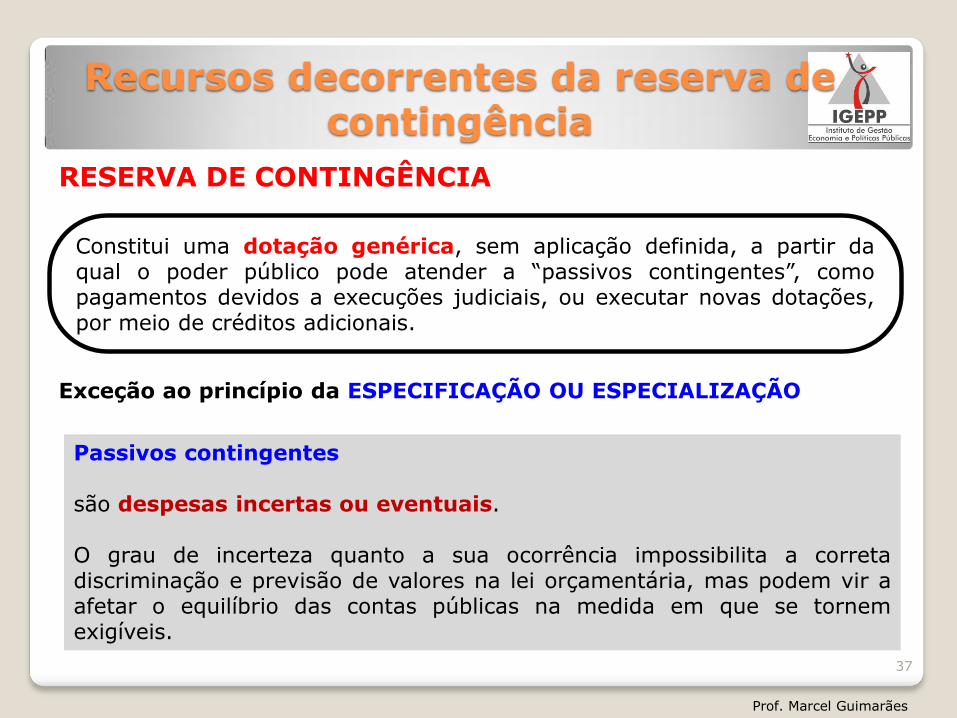

Recursos decorrentes da reserva de contingência

RESERVA DE CONTINGÊNCIA Exceção ao princípio da ESPECIFICAÇÃO OU ESPECIALIZAÇÃO

Prof. Marcel Guimarães

37

Constitui uma dotação genérica, sem aplicação definida, a partir da qual o poder público pode atender a “passivos contingentes”, como pagamentos devidos a execuções judiciais, ou executar novas dotações, por meio de créditos adicionais.

Passivos contingentes são despesas incertas ou eventuais. O grau de incerteza quanto a sua ocorrência impossibilita a correta discriminação e previsão de valores na lei orçamentária, mas podem vir a afetar o equilíbrio das contas públicas na medida em que se tornem exigíveis.

Recursos decorrentes do veto presidencial

Veto presidencial (CF art.166, §8º)

Mnemônico: VER-SE

Prof. Marcel Guimarães

38

Art. 166, § 8º - Os recursos que, em decorrência de VETO, EMENDA OU REJEIÇÃO do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

CF/88

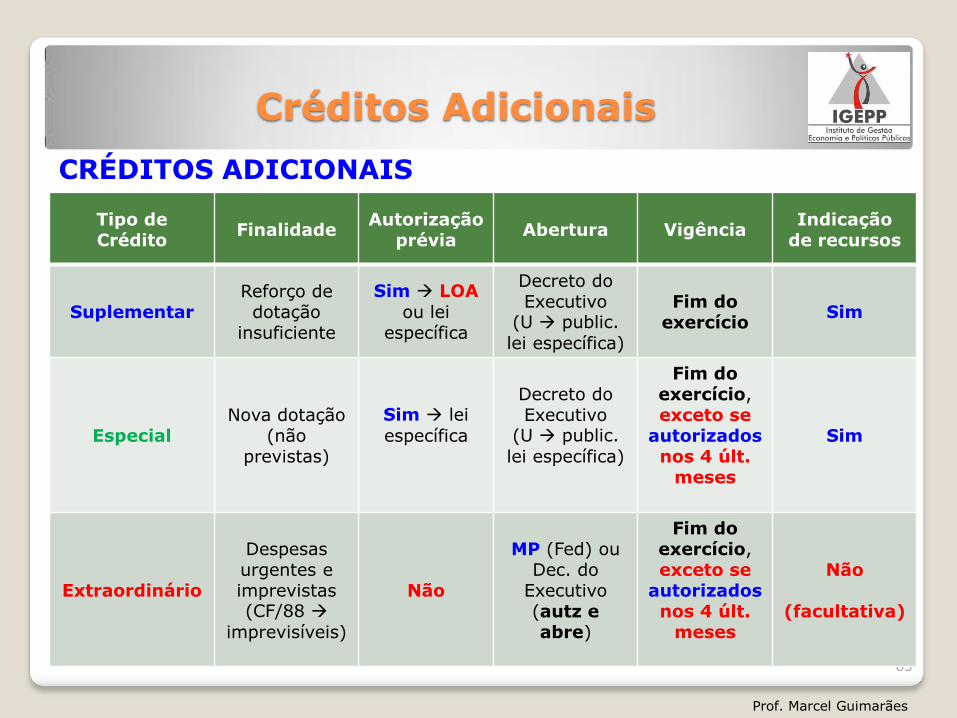

Créditos Adicionais

CRÉDITOS ADICIONAIS

Prof. Marcel Guimarães

39

Tipo de Crédito

Finalidade Autorização

prévia Abertura Vigência

Indicação de recursos

Suplementar Reforço de dotação

insuficiente

Sim LOA

ou lei específica

Decreto do Executivo

(U public.

lei específica)

Fim do exercício

Sim

Especial Nova dotação

(não previstas)

Sim lei

específica

Decreto do Executivo

(U public.

lei específica)

Fim do exercício, exceto se

autorizados nos 4 últ.

meses

Sim

Extraordinário

Despesas urgentes e imprevistas (CF/88

imprevisíveis)

Não

MP (Fed) ou Dec. do

Executivo (autz e abre)

Fim do exercício, exceto se

autorizados nos 4 últ.

meses

Não

(facultativa)

Exercícios

Prof. Marcel Guimarães

40

Exercícios

CESPE/TCU 2015 - Auditor Federal de Controle Externo Área: Controle Externo Especialidade: Controle Externo Orientação: Auditoria Governamental Julgue os itens subsequentes, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964. 166 Por não estarem previstas no momento de elaboração da proposta orçamentária, as despesas provenientes de créditos adicionais abertos durante o exercício financeiro são consideradas extraorçamentárias. ERRADO Créditos adicionais são novas autorizações ou reforço de dotações

ORÇAMENTÁRIAS

41

Prof. Marcel Guimarães

Exercícios

CESPE/TCU 2015 - Auditor Federal de Controle Externo Área: Controle Externo Especialidade: Controle Externo Orientação: Auditoria Governamental Com referência aos aspectos doutrinários e históricos da administração financeira e orçamentária, julgue os itens a seguir. 174 Se a arrecadação efetivamente realizada for maior que a prevista na lei orçamentária anual, a diferença a maior poderá ser utilizada como fonte de recursos para a abertura de créditos adicionais. CERTO Excesso de arrecadação uma das fontes para abertura dos créditos

adicionais

42

Prof. Marcel Guimarães

Exercícios

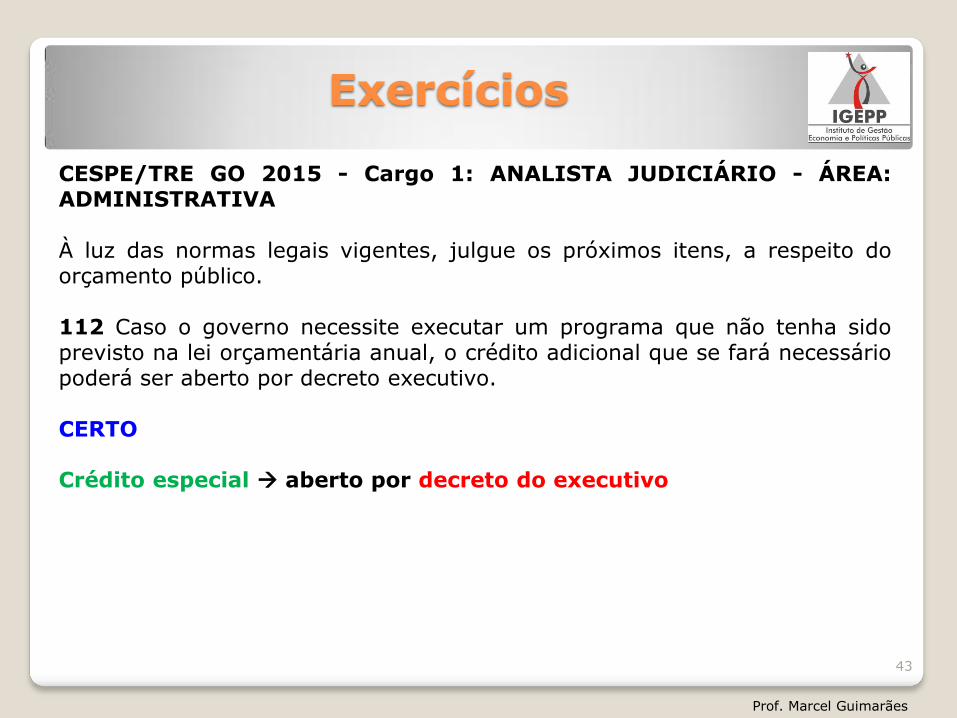

CESPE/TRE GO 2015 - Cargo 1: ANALISTA JUDICIÁRIO - ÁREA: ADMINISTRATIVA À luz das normas legais vigentes, julgue os próximos itens, a respeito do orçamento público. 112 Caso o governo necessite executar um programa que não tenha sido previsto na lei orçamentária anual, o crédito adicional que se fará necessário poderá ser aberto por decreto executivo. CERTO Crédito especial aberto por decreto do executivo

43

Prof. Marcel Guimarães

Exercícios

CESPE/TRE GO 2015 - Cargo 1: ANALISTA JUDICIÁRIO - ÁREA: ADMINISTRATIVA Com referência à programação e à execução orçamentária e financeira, inclusive suas alterações, julgue o item a seguir. 113 Suponha que um ente público faça solicitação de crédito suplementar na metade de determinado exercício e que, no processo de verificação da viabilidade de se atender à solicitação feita, seja apurado o seguinte: < arrecadação de um excesso de R$ 40 em todos os meses, tudo indicando manutenção dessa tendência; < economia mensal de R$ 15, tudo indicando, igualmente, manutenção dessa tendência; < abertura de crédito extraordinário no total de R$ 75; < déficit financeiro de R$ 60 no balanço patrimonial do exercício anterior; < reabertura de créditos especiais de R$ 90. Nessa situação, seria possível abrir o crédito demandado, no limite de R$ 435. ERRADO Fontes = 12*40 - 75 - 90 = 315 44

Prof. Marcel Guimarães

Exercícios

CESPE/CGE-PI 2015 - Cargo 1: AUDITOR GOVERNAMENTAL – ÁREA: GERAL Em relação a lei orçamentária anual (LOA), planejamento governamental no estado do Piauí e créditos adicionais, julgue os itens a seguir. 131 Créditos especiais e extraordinários são abertos para inserir novas dotações orçamentárias na LOA, podendo ser transferidos para a continuidade da execução no exercício seguinte, se a autorização do Poder Legislativo ocorrer no mês de novembro. CERTO Os créditos adicionais especiais e extraordinários podem ser reabertos no exercício seguinte, desde que tenham sido autorizados nos últimos quatro meses do exercício.

45

Prof. Marcel Guimarães

Exercícios

CESPE/MPU 2015 - Cargo 1: Analista do MPU – Área de Atividade: Apoio Técnico-Administrativo – Especialidade: Atuarial Com relação às classificações e técnicas de execução do orçamento público, julgue os itens que se seguem. 58 O crédito para despesas urgentes, e não incluídas no orçamento, realizadas em função da ocorrência de calamidade pública, deverá ser aberto por meio de medida provisória. CERTO Créditos extraordinários MP (âmbito federal)

Nota: Como nos estados e municípios a regra geral é a abertura por meio de decreto do poder Executivo, entendo que caberia recurso na questão.

46

Prof. Marcel Guimarães

Exercícios

CESPE/ANTAQ 2014 - CARGO 1: ANALISTA ADMINISTRATIVO – ÁREA: CIÊNCIAS CONTÁBEIS Com relação às técnicas e procedimentos para elaboração e execução do orçamento público, julgue os itens subsequentes. 60 O órgão público que precisa realizar despesa não prevista na LOA deverá utilizar, necessariamente, o crédito especial. ERRADO Crédito especial dotação não prevista na LOA

Crédito extraordinário despesas urgentes e imprevistas

Logo, os créditos extraordinários tb podem ser considerados despesas não previstas na LOA.

47

Prof. Marcel Guimarães

Exercícios

CESPE/TCDF 2014 - Cargo: Técnico de Administração Pública Acerca do processo, das normas aplicáveis, dos métodos, técnicas e instrumentos do orçamento público, julgue os itens subsequentes. 89 Caso o governo federal precise realizar gasto urgente e imprevisto, decorrente, por exemplo, da necessidade de atendimento às vítimas do desabamento de uma ponte em rodovia federal, poderá ser aberto crédito extraordinário por meio de medida provisória. CERTO Créditos extraordinários despesas urgentes e imprevistas

Créditos extraordinários regra geral é a abertura por decreto do

Poder Executivo. No caso federal e nos estados que possuem previsão para edição de Medida Provisória, este será o meio de abertura de crédito extraordinário.

48

Prof. Marcel Guimarães

Exercícios

CESPE/TCDF 2014 - Cargo 5: Analista de Adm. Púb. - Especialidade: Serviços Téc. e Adm. – Orientação: Orçamento, Gestão Financeira e Controle Com base nas normas e técnicas de programação e execução orçamentária, julgue os seguintes itens. 76 Considere que nova ação do governo, não incluída na lei orçamentária anual, tenha se tornado inevitável e que todas as receitas previstas para o mês em que a ação tenha sido necessária já tenham sido comprometidas com outras despesas. Nesse caso, o crédito especial que se fará necessário poderá autorizar a contratação de uma operação de crédito por antecipação de receita orçamentária. CERTO nova ação do governo, não incluída na LOA crédito especial

ARO autorização para contratação pode ser dada na LOA (exceção ao

princípio da exclusividade). Logo, a autorização tb pode ser dada na lei do crédito especial. 49

Prof. Marcel Guimarães

Exercícios

CESPE/TCDF 2014 - Cargo: Auditor de Controle Externo Acerca do orçamento público, julgue os itens subsecutivos. 91 Créditos adicionais poderão ser abertos sem a necessidade de autorização legislativa prévia. CERTO É permitida a abertura de crédito extraordinário sem prévia autorização legislativa e sem indicação dos recursos correspondentes. A autorização legislativa no caso de crédito extraordinário é simultânea à abertura, devendo-se dar imediato conhecimento ao Legislativo. Além disso, a indicação de fonte é facultativa nesse caso. Logo, CRÉDITOS ADICIONAIS EXTRAODINÁRIOS poderão ser abertos sem a necessidade de autorização legislativa prévia. Recurso: como apenas 1 dos 3 tipos de créditos pode ser aberto sem autorização legislativa prévia, o uso do plural pode ter prejudicado o julgamento objetivo por parte dos candidatos.

50

Prof. Marcel Guimarães

Exercícios

CESPE/CÂMARA DOS DEPUTADOS 2014 - CARGO: ANALISTA LEGISLATIVO – ATRIBUIÇÃO: CONSULTOR LEGISLATIVO – ÁREA IV Considerando aspectos relacionados a planejamento público, orçamento e receitas e despesas públicas, julgue os itens de 116 a 120. Nesse sentido, considere que as siglas PPA e LDO, sempre que empregadas, se referem, respectivamente, a plano plurianual e lei de diretrizes orçamentárias. 119 De acordo com a norma legal pertinente, se uma grave calamidade pública provocar ação executiva de abertura de créditos extraordinários, será facultado ao Poder Executivo dar imediato conhecimento dessa ação ao Poder Legislativo ou fazê-lo após a solução da situação de calamidade. ERRADO Art. 44. Os créditos extraordinários serão abertos por decreto do Poder Executivo, que deles dará imediato conhecimento ao Poder Legislativo.

51

Prof. Marcel Guimarães

Exercícios

CESPE/ICMBIO 2014 - Cargo 1: Analista Administrativo No que se refere à programação e execução orçamentária e financeira e à Lei de Responsabilidade Fiscal (LRF), julgue os itens que se seguem. 94 A alteração orçamentária suplementar visa atender despesas para as quais não exista dotação específica na LOA. ERRADO Crédito especial despesas para as quais não exista dotação específica na

LOA.

52

Prof. Marcel Guimarães

Exercícios

CESPE/CADE 2014 - Cargo 1: Analista Técnico-Administrativo Com referência ao processo de orçamentação público no Brasil, incluindo classificações e conceitos técnicos, bem como o acompanhamento da execução e a descentralização financeira, julgue os itens a seguir. 63 Ante uma situação emergencial de aprovação de determinado crédito suplementar para reforçar uma dotação que se destine a pagamento de despesas de pessoal e encargos financeiros e que seja necessária ao fechamento da folha de pagamentos de determinado mês, o governo federal poderá editar medida provisória. ERRADO crédito suplementar para reforçar uma dotação abertura não ocorre por meio de MP, mas sim por decreto do Poder Executivo Abertura dos Créditos suplementares: se a autorização estiver contida na LOA, a abertura ocorrerá por decreto do Executivo. Se a autorização decorrer de lei específica, consideram-se abertos com a sanção e publicação da lei. 53

Prof. Marcel Guimarães

Exercícios

CESPE/DPF ADM 2014 - CARGO 1: ADM.NISTRADOR – CLASSE A, PADRÃO I A respeito de mecanismos e técnicas utilizados para elaboração, execução e acompanhamento do orçamento federal, julgue os itens subsequentes. 81 Suponha que o estado de calamidade pública tenha sido regularmente decretado em determinada região do país por causa de inundações provocadas por fortes chuvas. Nessa situação, o governo não poderá utilizar créditos suplementares para a realização de despesas de socorro às vítimas atingidas pela calamidade. ERRADO JUSTIFICATIVA DO CESPE Normalmente, o poder Público se utiliza de créditos extraordinários para o socorro de vítimas de calamidades públicas, haja vista a rapidez com que os recursos podem ser utilizados, mas isso não significa que tal mecanismo deva ser obrigatoriamente utilizado. Se a LOA já contiver dotações suficientes, o reforço da dotação pode ser feito por meio de créditos suplementares. Fonte: Lei n.º 4.320, de 1964, art. 41, inc. I.

54

Prof. Marcel Guimarães

Exercícios

CESPE/DPF ADM 2014 - CARGO 9: AGENTE ADMINISTRATIVO – CLASSE A, PADRÃO I No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens. 66 A Secretaria do Tesouro Nacional pode determinar, mediante portaria, a desconsideração das operações de crédito vinculadas ao saldo dos créditos adicionais, para a apuração do superávit financeiro. ERRADO JUSTIFICATIVA DO CESPE O art. 43 da Lei n.º 4.320/1964 determina que o superávit financeiro é a diferença entre o ativo financeiro e o passivo financeiro, considerando-se, ainda, os saldos dos créditos adicionais transferidos e, também, as operações de crédito a eles vinculadas. Portanto, não só a proposta violaria a referida lei, como tal procedimento jamais poderia ser implementado por meio de portaria.

55

Prof. Marcel Guimarães

Exercícios

CESPE/DPF ADM 2014 - CARGO 9: AGENTE ADMIN. – CLASSE A, PADRÃO I Tendo em vista as normas que regem o orçamento público, julgue os itens que se seguem. Nesse sentido, considere que PPA se refere ao plano plurianual; LDO, à lei de diretrizes orçamentárias; e LOA, à lei orçamentária anual. 73 Considere que, na fronteira entre Brasil e Bolívia, incidentes envolvendo membros das forças de segurança brasileira e traficantes tenham demandado operações extras da Polícia Federal na região e que, apesar de o orçamento prever recursos para essas operações, eles não sejam suficientes para financiá-las. Nessa situação, os recursos adicionais necessários devem ser providos por meio da abertura de créditos extraordinários. ERRADO JUSTIFICATIVA DO CESPE O art. 167 da CF determina que créditos extraordinários só poderão ser abertos para despesas imprevisíveis e urgentes, como as decorrentes de guerras, comoção e calamidade. Na situação referida, as operações em questão são consideradas de rotina para a Polícia Federal, havendo apenas necessidade de complementação orçamentária de despesa previsível, visto que anteriormente orçada.

(correto seria abertura de crédito suplementar)

56

Prof. Marcel Guimarães

Exercícios

CESPE/DPF ADM 2014 - CARGO 9: AGENTE ADM. – CLASSE A, PADRÃO I Em relação a créditos adicionais, receita, despesa pública, restos a pagar e despesas de exercícios anteriores, julgue os itens seguintes. 82 Na execução do orçamento, as dotações inicialmente aprovadas na LOA podem revelar-se insuficientes para a realização dos programas de trabalho, caso em que poderá haver a abertura de créditos especiais destinados à conclusão dos programas, após autorização legislativa. ERRADO JUSTIFICATIVA DO CESPE Créditos Especiais: destinados a despesas para as quais não haja dotação orçamentária específica, devendo ser autorizados por lei. Note-se que sua abertura depende da existência de recursos disponíveis. Os créditos especiais não poderão ter vigência além do exercício em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses, caso em que, reabertos nos limites dos seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente. No caso, não pode haver abertura de crédito especial para despesa já prevista na lei orçamentária anual, o crédito com essa finalidade é o suplementar. Fonte: Brasil. MP. Secretaria de Orçamento Federal. Manual técnico de orçamento. MTO. Edição 2014. Brasília, 2013, p. 93.

57

Prof. Marcel Guimarães

Exercícios

CESPE/PGDF 2013 - CARGO: PROCURADOR DO DISTRITO FEDERAL, CATEGORIA I Tendo em vista que as operações de crédito que excedam o montante das despesas de capital poderão ser autorizadas, desde que tenham finalidade precisa e sejam autorizadas por lei, julgue os itens que se seguem, relativos a crédito orçamentário e operações de crédito. 63 Segundo a Lei n.o 4.320/1964, não há necessidade da indicação de recursos quando os créditos adicionais servirem para adicionar valor à dotação anterior. ERRADO Crédito suplementar é preciso indicar fonte

58

Prof. Marcel Guimarães

Exercícios

CESPE/SUFRAMA 2013 - CARGO 3: ANALISTA TÉCNICO – ADMINISTRATIVO – GRUPO 1: GERAL Em relação às normas vigentes para a fase de execução do orçamento, bem como aos estágios da receita e da despesa públicas, julgue os itens subsecutivos. 72 Considere que determinada ação orçamentária não tenha sido prevista na lei orçamentária anual e tenha sido nesta incluída em momento posterior, por meio de crédito especial. Nessa situação, se for necessário reforçar a dotação da ação orçamentária mencionada, deverá ser utilizado um novo crédito especial. CERTO Reforço de crédito especial é necessário abrir outro crédito

especial

59

Prof. Marcel Guimarães

Exercícios

CESPE/MPU 2013 - CARGO 6: ANALISTA DO MPU ÁREA DE ATIVIDADE: APOIO TÉCNICO-ESPECIALIZADO ESPECIALIDADE: FINANÇAS E CONTROLE No que se refere à classificação orçamentária que norteia a realização dos gastos de forma harmonizada com o fluxo de ingressos de recursos ao erário, julgue os itens a seguir. 54 O superávit financeiro é considerado uma receita do exercício de referência, desde que constitua disponibilidade para utilização no próprio exercício de referência. ERRADO O superávit financeiro apurado no BP do exercício anterior não constitui uma receita do exercício, mas sim uma fonte para abertura de crédito adicional. Sendo assim, o SF é usado para novas autorizações de gastos (despesas fixadas), não sendo considerados receitas.

60

Prof. Marcel Guimarães

Exercícios

CESPE/MPU 2013 - CARGO 8: ANALISTA DO MPU ÁREA DE ATIVIDADE: APOIO TÉCNICO- ESPECIALIZADO ESPECIALIDADE: PLANEJAMENTO E ORÇAMENTO Em relação aos créditos ordinários e adicionais, julgue os seguintes itens. 70 O Poder Legislativo, ao constatar a necessidade de realização de despesa insuficientemente dotada no orçamento anual, encaminha, com base em previsão adicional de receita, solicitação de crédito especial, que se incorpora ao orçamento, adicionando-se a importância autorizada à dotação orçamentária a que se destinou criar. ERRADO Despesa insuficientemente dotada no orçamento anual é caso de

abertura de crédito suplementar

61

Prof. Marcel Guimarães

Exercícios

CESPE/TCE RO 2013 - CARGO 2: AUDITOR DE CONTROLE EXTERNO – ESPECIALIDADE: CIÊNCIAS CONTÁBEIS A respeito do ordenamento constitucional em vigor no contexto do orçamento público, julgue os itens subsecutivos. 69 É vedada a abertura de crédito extraordinário sem prévia autorização legislativa e sem indicação dos recursos correspondentes. ERRADO É permitida a abertura de crédito extraordinário sem prévia autorização legislativa e sem indicação dos recursos correspondentes. A autorização legislativa no caso de crédito extraordinário é simultânea à abertura, devendo-se dar imediato conhecimento ao Legislativo. Além disso, a indicação de fonte é facultativa nesse caso.

62

Prof. Marcel Guimarães

Exercícios

CESPE/TCE RO 2013 - CARGO 2: AUDITOR DE CONTROLE EXTERNO – ESPECIALIDADE: CIÊNCIAS CONTÁBEIS Com base no disposto na Lei n.º 4.320/1964, julgue os itens que se seguem. 78 A abertura dos créditos adicionais depende da existência de recursos disponíveis, devendo-se considerar como recurso o superávit financeiro apurado em balanço patrimonial do exercício anterior. ERRADO A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis, devendo-se considerar como recurso o superávit financeiro apurado em balanço patrimonial do exercício anterior. Como a abertura do crédito extraordinário não depende da existência de recursos disponíveis, não se pode generalizar.

63

Prof. Marcel Guimarães

Exercícios

CESPE/ANTT 2013 - Cargo 1: Analista Administrativo – Área: Administração A respeito de orçamento público e Lei de Responsabilidade Fiscal (LRF), julgue os itens a seguir. 95 Quando inexistir, na Constituição de um ente federado, previsão de medida provisória, os créditos extraordinários deverão ser abertos por meio de decreto do Poder Executivo, que dele dará imediato conhecimento ao Poder Legislativo. No caso de haver, na Constituição desse ente federado, previsão de medida provisória, tal operação será feita por esse instrumento legal. CERTO Créditos extraordinários regra geral é a abertura por decreto do Poder

Executivo. No caso federal e nos estados que possuem previsão para edição de Medida Provisória, este será o meio de abertura de crédito extraordinário.

64

Prof. Marcel Guimarães

Exercícios

CESPE/ANTT 2013 - Cargo 4: Analista Administrativo - Área: Ciências Contábeis No que se refere a receitas e despesas públicas, julgue os itens seguintes. 73 Os recursos destinados, no orçamento da União, para a reserva de contingência podem ser utilizados para a abertura de créditos suplementares a serem executados como despesas correntes ou de capital. CERTO Além das fontes de abertura previstas na Lei 4.320/64, a reserva de contingência também pode ser utilizada para a abertura de créditos adicionais. Obs: os recursos provenientes do veto, emenda ou rejeição do projeto de LOA tb são fonte.

65

Prof. Marcel Guimarães

Exercícios

CESPE/ANTT 2013 - Cargo 4: Analista Administrativo - Área: Ciências Contábeis Com relação às normas contábeis específicas aplicáveis ao setor público para as demonstrações contábeis, julgue os próximos itens. 74 Considere a pretensão de uso do superávit financeiro, apurado em 31/12 do exercício anterior, para a abertura de créditos suplementares ou especiais. Nessa situação, é necessário subtrair os valores de créditos adicionais reabertos no exercício corrente. CERTO Art. 43, § 2º Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas; Sendo assim, é necessário: Subtrair os saldos dos créditos adicionais transferidos Somar os valores das operações de crédito a eles vinculadas

66

Prof. Marcel Guimarães

Exercícios

CESPE/ANTT 2013 - Cargo 4: Analista Administrativo - Área: Ciências Contábeis Previstos na Lei n.º 4.320/1964, os créditos adicionais visam atender a despesas não computadas ou insuficientemente dotadas na lei orçamentária. Com referência a esse assunto, julgue os seguintes itens. 97 Os créditos adicionais suplementares têm vigência limitada ao exercício financeiro em que foram abertos. CERTO Os créditos adicionais suplementares têm vigência limitada ao exercício financeiro em que foram abertos. Já os créditos adicionais especiais e extraordinários podem ser reabertos no exercício seguinte, desde que tenham sido autorizados nos últimos quatro meses do exercício.

67

Prof. Marcel Guimarães

Exercícios

CESPE/ANTT 2013 - Cargo 4: Analista Administrativo - Área: Ciências Contábeis Previstos na Lei n.º 4.320/1964, os créditos adicionais visam atender a despesas não computadas ou insuficientemente dotadas na lei orçamentária. Com referência a esse assunto, julgue os seguintes itens. 98 Um crédito especial solicitado no mês de agosto e autorizado no mês de setembro poderá ser incorporado ao orçamento financeiro subsequente, pelo valor do crédito ainda não aplicado. CERTO Os créditos especiais e extraordinários autorizados nos últimos quatro meses do exercício podem ser reabertos, se necessário, e, neste caso, serão incorporados ao orçamento do exercício subsequente, conforme estabelecido no § 3º do art. 167 da Carta Magna.

Autorização setembro (está nos 4 últimos meses do exercício)

68

Prof. Marcel Guimarães

Exercícios

CESPE/ANTT 2013 - Cargo 16: Técnico Administrativo À luz da legislação vigente, julgue os itens a seguir, relativos a créditos adicionais. 85 É admitida a abertura de créditos extraordinários somente para atender as despesas imprevisíveis e urgentes, como as resultantes de guerra, comoção interna ou calamidade pública. CERTO CF/88 Art. 167, § 3º - A abertura de crédito extraordinário SOMENTE será

admitida para atender a despesas imprevisíveis e urgentes, COMO as decorrentes de guerra, comoção interna ou calamidade pública, OBSERVADO O DISPOSTO NO ART. 62.

69

Prof. Marcel Guimarães

Exercícios

CESPE/ANTT 2013 - Cargo 16: Técnico Administrativo À luz da legislação vigente, julgue os itens a seguir, relativos a créditos adicionais. 86 A vigência dos créditos suplementares não poderá ultrapassar o exercício financeiro em que eles forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses do exercício. Nesse caso, devem ser reabertos nos limites dos seus saldos e poderão viger até o término do exercício financeiro subsequente. ERRADO A vigência dos créditos suplementares não poderá ultrapassar o exercício financeiro em que eles forem autorizados. Não há exceção a essa regra.

70

Prof. Marcel Guimarães

Exercícios

CESPE/MI 2013 - Cargo 1: Analista Técnico Administrativo No que se refere a diretrizes orçamentárias, orçamento anual, sistema e processo de orçamento e alterações orçamentárias, julgue os itens subsequentes. 64 Os créditos adicionais gerados a partir de anulação parcial ou total de dotação orçamentária provocam aumento dos valores globais da lei orçamentária, uma vez que envolvem somente despesas. ERRADO A anulação de dotação não provoca alteração no montante das despesas autorizadas, uma vez que há a redução da despesa fixada (anulação da dotação), acompanhada do aumento no mesmo montante dada pela nova autorização (abertura do crédito adicional).

71

Prof. Marcel Guimarães

Exercícios

CESPE/MI 2013 - Cargo 4: Administrador Acerca da programação e execução orçamentária e financeira, julgue os itens subsequentes. 107 Suponha que determinada unidade orçamentária tenha obtido a aprovação de um crédito para reforçar dotação existente em seu programa de trabalho, destinada à compra de vacinas contra a poliomielite. Nessa situação, a vigência desse novo crédito estará restrita ao exercício financeiro em que foi aberto, sendo vedada a sua reabertura. CERTO Créditos suplementares vigência até 31/12 do ano de sua

abertura. Créd. especiais e extraordinários podem ser prorrogados para o ano

seguinte, se promulgados nos últimos 4 meses do ano de sua abertura.

72

Prof. Marcel Guimarães

Exercícios

CESPE/TRT 10ª Região 2012 - Cargo 2: Analista Judiciário – Área: Administrativa – Especialidade: Contabilidade A respeito de créditos adicionais e suas peculiaridades, julgue os itens subsequentes. 105 Não é necessária a indicação de recursos para a abertura de créditos extraordinários. Sua abertura se faz, na União, por meio de medida provisória, e nos demais entes, por decreto do Executivo. CERTO De fato, para a abertura de créditos extraordinários, não precisa ser feita a indicação de fonte. Pode até ser feita, mas não é obrigatória a indicação. No âmbito federal, os créditos extraordinários são abertos por MP. No estados em que a Constituição Estadual prevê a edição de MPs, também. Nos demais entes, a abertura é feita por decreto do Executivo.

73

Prof. Marcel Guimarães

Exercícios

CESPE/TCE-ES 2012 - Cargo 1: Auditor de Controle Externo – Área: Auditoria Governamental No que se refere a orçamento publico, julgue os itens subsequentes. 147 Segundo a Lei n.o 4.320/1964, do superávit financeiro apurado no balanço patrimonial do exercício anterior e a ser utilizado como fonte de abertura de um crédito adicional especial devem ser subtraídos os créditos extraordinários abertos no exercício. ERRADO § 4° Para o fim de apurar os recursos utilizáveis, provenientes de excesso

de arrecadação, deduzir-se-á a importância dos créditos extraordinários abertos no exercício.

74

Prof. Marcel Guimarães

Exercícios

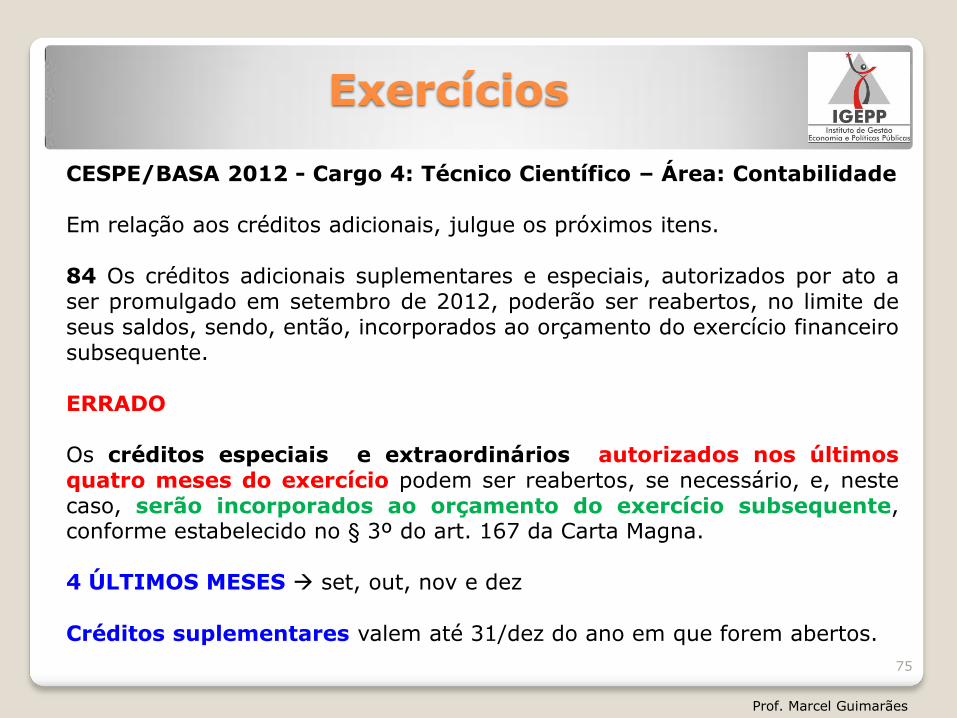

CESPE/BASA 2012 - Cargo 4: Técnico Científico – Área: Contabilidade Em relação aos créditos adicionais, julgue os próximos itens. 84 Os créditos adicionais suplementares e especiais, autorizados por ato a ser promulgado em setembro de 2012, poderão ser reabertos, no limite de seus saldos, sendo, então, incorporados ao orçamento do exercício financeiro subsequente. ERRADO Os créditos especiais e extraordinários autorizados nos últimos quatro meses do exercício podem ser reabertos, se necessário, e, neste caso, serão incorporados ao orçamento do exercício subsequente, conforme estabelecido no § 3º do art. 167 da Carta Magna.

4 ÚLTIMOS MESES set, out, nov e dez

Créditos suplementares valem até 31/dez do ano em que forem abertos.

75

Prof. Marcel Guimarães

Exercícios

CESPE/TCU 2011 - Cargo 1: AUFC – Orientação: Auditoria Governamental O orçamento público é baseado em conceitos doutrinários próprios e bem distintos dos orçamentos elaborados por instituições privadas. A respeito desse tema, julgue os itens seguintes. 132 Se o governo federal homologar o resultado de determinado concurso público em setembro de determinado ano, prevendo a nomeação dos aprovados para janeiro do ano subsequente, mas descobrir-se depois que os recursos necessários para o pagamento dos salários dos novos servidores não foi previsto na lei orçamentária, o órgão encarregado das nomeações poderá pedir a abertura de um crédito extraordinário. ERRADO Crédito especial nova dotação (créditos destinados a despesas para as

quais não haja dotação orçamentária específica).

76

Prof. Marcel Guimarães

Exercícios

CESPE/TRT 17ª Região 2013 - CARGO 2: ANALISTA JUDICIÁRIO – ÁREA: ADMINISTRATIVA – ESPECIALIDADE: CONTABILIDADE A respeito do planejamento e do orçamento público no Brasil, julgue os itens a seguir. 95 Considere que tenha sido verificado, em certo ente, durante o exercício, que a dotação orçamentária referente a determinado programa fora insuficiente. Em constatação preliminar, foi possível demonstrar que: - houve resultado patrimonial positivo de R$ 500.000,00 no exercício anterior; - o superávit na execução orçamentária do exercício já atingia R$ 150.000,00; - R$ 70.000,00 destinados a outro programa não seriam utilizados; - previa-se um excesso de arrecadação de R$ 95.000,00 e uma economia de despesas de R$ 45.000,00. Nessa situação, seria possível aprovar um crédito suplementar de R$ 360.000,00. ERRADO Anulação de dotação = 70.000 Excesso de arrecadação = 95.000 Total de fonte para o crédito suplementar: R$ 165.000

77

Prof. Marcel Guimarães

Exercícios

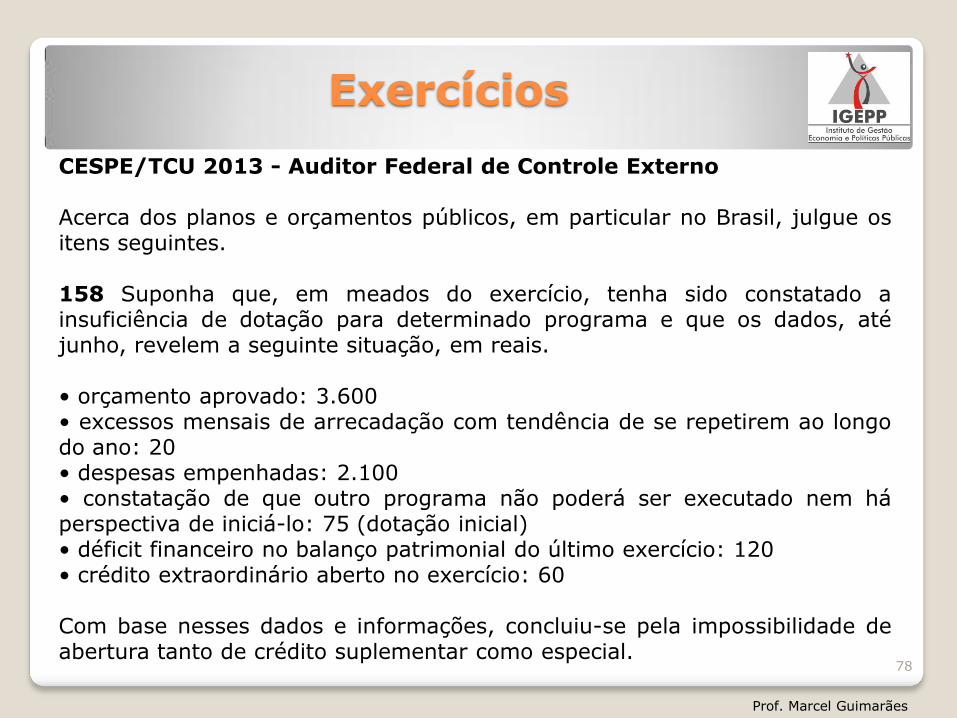

CESPE/TCU 2013 - Auditor Federal de Controle Externo Acerca dos planos e orçamentos públicos, em particular no Brasil, julgue os itens seguintes. 158 Suponha que, em meados do exercício, tenha sido constatado a insuficiência de dotação para determinado programa e que os dados, até junho, revelem a seguinte situação, em reais. • orçamento aprovado: 3.600 • excessos mensais de arrecadação com tendência de se repetirem ao longo do ano: 20 • despesas empenhadas: 2.100 • constatação de que outro programa não poderá ser executado nem há perspectiva de iniciá-lo: 75 (dotação inicial) • déficit financeiro no balanço patrimonial do último exercício: 120 • crédito extraordinário aberto no exercício: 60 Com base nesses dados e informações, concluiu-se pela impossibilidade de abertura tanto de crédito suplementar como especial.

78

Prof. Marcel Guimarães

Exercícios

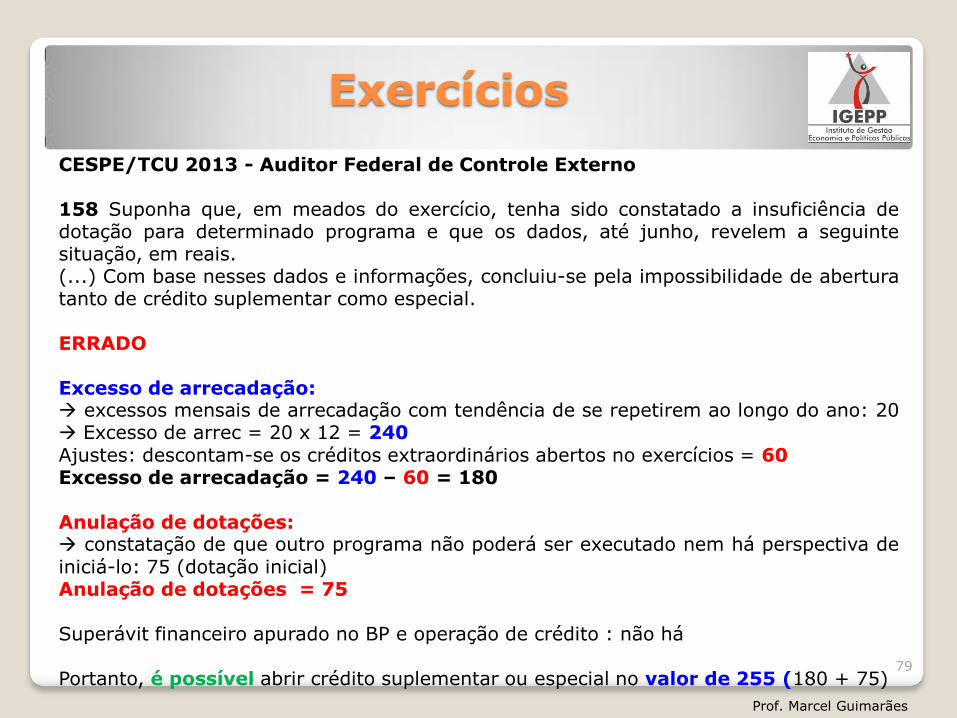

CESPE/TCU 2013 - Auditor Federal de Controle Externo 158 Suponha que, em meados do exercício, tenha sido constatado a insuficiência de dotação para determinado programa e que os dados, até junho, revelem a seguinte situação, em reais. (...) Com base nesses dados e informações, concluiu-se pela impossibilidade de abertura tanto de crédito suplementar como especial. ERRADO Excesso de arrecadação: excessos mensais de arrecadação com tendência de se repetirem ao longo do ano: 20 Excesso de arrec = 20 x 12 = 240 Ajustes: descontam-se os créditos extraordinários abertos no exercícios = 60 Excesso de arrecadação = 240 – 60 = 180 Anulação de dotações: constatação de que outro programa não poderá ser executado nem há perspectiva de iniciá-lo: 75 (dotação inicial) Anulação de dotações = 75 Superávit financeiro apurado no BP e operação de crédito : não há Portanto, é possível abrir crédito suplementar ou especial no valor de 255 (180 + 75)

79

Prof. Marcel Guimarães

Exercícios

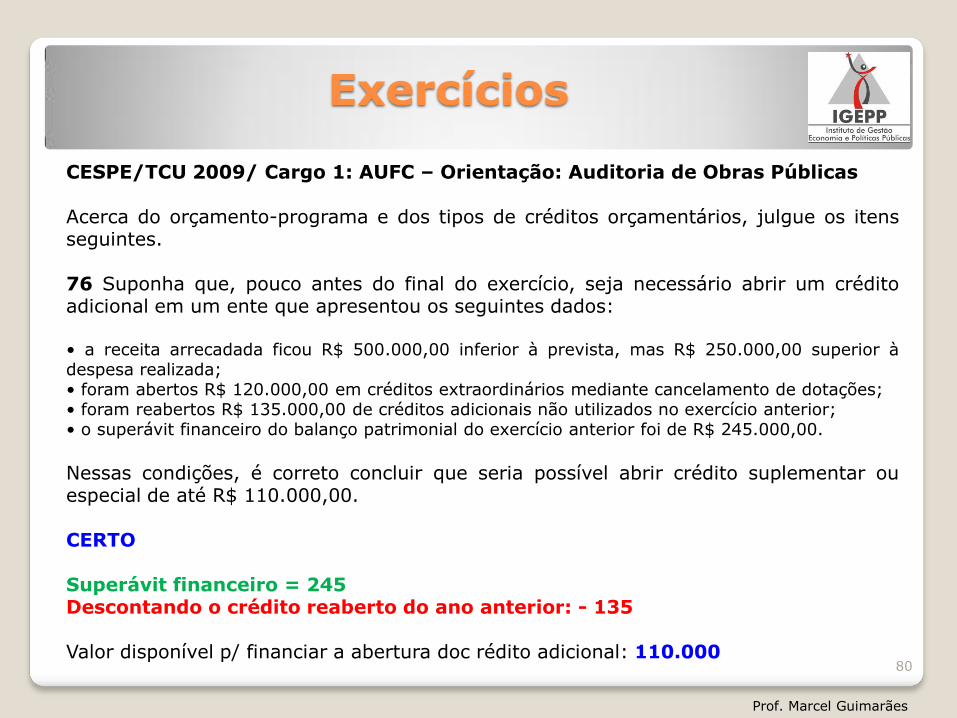

CESPE/TCU 2009/ Cargo 1: AUFC – Orientação: Auditoria de Obras Públicas Acerca do orçamento-programa e dos tipos de créditos orçamentários, julgue os itens seguintes. 76 Suponha que, pouco antes do final do exercício, seja necessário abrir um crédito adicional em um ente que apresentou os seguintes dados: • a receita arrecadada ficou R$ 500.000,00 inferior à prevista, mas R$ 250.000,00 superior à despesa realizada; • foram abertos R$ 120.000,00 em créditos extraordinários mediante cancelamento de dotações; • foram reabertos R$ 135.000,00 de créditos adicionais não utilizados no exercício anterior; • o superávit financeiro do balanço patrimonial do exercício anterior foi de R$ 245.000,00.

Nessas condições, é correto concluir que seria possível abrir crédito suplementar ou especial de até R$ 110.000,00. CERTO Superávit financeiro = 245 Descontando o crédito reaberto do ano anterior: - 135 Valor disponível p/ financiar a abertura doc rédito adicional: 110.000

80

Prof. Marcel Guimarães

Exercícios

CESPE/STF 2008 - CARGO 1: ANALISTA JUDICIÁRIO – ÁREA: ADMINISTRATIVA Com base na doutrina e nas legislações orçamentária e financeira públicas, julgue os itens de 86 a 103. 99 A CF, ao tratar dos créditos extraordinários, referiu-se, corretamente, às despesas imprevistas, e não às imprevisíveis, pois, no primeiro caso, admite-se que houve erro de previsão, enquanto, no segundo, as despesas não podiam mesmo ser previstas. ERRADO Lei 4.320/64 Art. 41. Os créditos adicionais classificam-se em: III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. CF/88 Art. 167, § 3º - A abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, COMO as decorrentes de guerra, comoção interna ou calamidade pública, observado o disposto no art. 62.

81

Prof. Marcel Guimarães

Exercícios

CESPE/TCU 2007 - Cargo: ACE – Orientação: Auditoria Governamental Segundo o art. 165 da Constituição Federal de 1988, leis de iniciativa do Poder Executivo estabelecerão o plano plurianual, as diretrizes orçamentárias e os orçamentos anuais. Com base nesses dispositivos legais, julgue o item abaixo. 138 Recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa. CERTO CF/88 Art. 166, § 8º - Os recursos que, em decorrência de VETO, EMENDA OU

REJEIÇÃO do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa. Mnemônico VER-SE

Prof. Marcel Guimarães

82

Revisão

Prof. Marcel Guimarães

83

Revisão –

Créditos Adicionais

CRÉDITOS ADICIONAIS

Art. 41. Os créditos adicionais classificam-se em: I - suplementares, os destinados a reforço de dotação orçamentária; II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica; III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Lei 4.320/64

Prof. Marcel Guimarães

84

Créditos Adicionais

CRÉDITOS ADICIONAIS

Prof. Marcel Guimarães

85

Tipo de Crédito

Finalidade Autorização

prévia Abertura Vigência

Indicação de recursos

Suplementar Reforço de dotação

insuficiente

Sim LOA

ou lei específica

Decreto do Executivo

(U public.

lei específica)

Fim do exercício

Sim

Especial Nova dotação

(não previstas)

Sim lei

específica

Decreto do Executivo

(U public.

lei específica)

Fim do exercício, exceto se

autorizados nos 4 últ.

meses

Sim

Extraordinário

Despesas urgentes e imprevistas (CF/88

imprevisíveis)

Não

MP (Fed) ou Dec. do

Executivo (autz e abre)

Fim do exercício, exceto se

autorizados nos 4 últ.

meses

Não

(facultativa)

Revisão – Créditos Adicionais

FONTES PARA ABERTURA DE CRÉDITOS ADICIONAIS

FONTES PROVENIENTES

DE RECEITA

FONTES PROVENIENTES

DE DESPESA

Lei 4.320/64

Excesso de arrecadação Anulação de dotações

Operações de crédito

Superávit financeiro

(BP exerc. ant.)

Outras

Veto presidencial (CF art.166,

§8º)

Reserva de contingência

(DL 200/67, LRF e LDOs)

Prof. Marcel Guimarães

86

Créditos Adicionais – Fontes

CÁLCULO DE FONTES PARA ABERTURA DE CRÉDITOS ADICIONAIS

FONTES PARA ABERTURA AJUSTES

Lei 4.320/64

Excesso de arrecadação Subtrai (-) créd. Extraordinários

abertos no exercício

Operações de crédito

Superávit financeiro

(BP exerc. ant.)

Subtrai (-) créditos reabertos trazidos do ano anterior (especiais ou extraordinários 4 ult. meses)

Soma (+) operações de crédito eventualmente vinculadas a esses créditos transferidos

Anulação de dotações

Prof. Marcel Guimarães

87