icms - ipi e outros minas gerais a veja nos próximos · sor de cupom fiscal (ecf). É vedada a...

TRANSCRIPT

Boletimj

Manual de Procedimentos

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a IPI - Armazém-geral

a ICMS - Base de cálculo reduzida para máquinas e equipamentos industriais e agrícolas

a ICMS - Drawback

ICMS - IPI e OutrosFascículo No 15/2015

Minas Gerais

/a Federal

IPISped - NF-e - Preenchimento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a Estadual

ICMSPrincipais operações - Tratamento fiscal aplicável ao arrendamento mercantil (leasing) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

/a IOB Setorial

FederalTecnologia - IPI - Pesquisa e desenvolvimento tecnológico - Incen-tivo fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

/a IOB Comenta

Municipal (Belo Horizonte)ISS devido por autônomos para o exercício de 2015 no Município de Belo Horizonte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

/a IOB Perguntas e Respostas

ICMS/MGEFD - Registro 1400 - Finalidade . . . . . . . . . . . . . . . . . . . . . . . . . . 14EFD - Tabelas de ajustes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

© 2015 by IOB | SAGE

Capa:Marketing IOB | SAGE

Editoração Eletrônica e Revisão: Editorial IOB | SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : Sped : Nota Fiscal Eletrônica (NF-e). -- 11. ed. -- São Paulo : IOB Folhamatic EBS - SAGE, 2015. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2408-2

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

15-01792 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

15-01Boletim IOB - Manual de Procedimentos - Abr/2015 - Fascículo 15 MG

IPI

Sped - NF-e - Preenchimento SUMÁRIO 1. Introdução 2. Conceito 3. Danfe 4. Requisitos técnicos 5. Preenchimento dos campos relacionados ao IPI

1. INTRODUÇÃO

A implantação da Nota Fiscal Eletrônica (NF-e) pelos agentes da administração tributária tem como objetivo principal a utilização de um modelo nacional de documento fiscal eletrônico que substitua a siste-mática de emissão de documentos fiscais em papel, com validade jurídica garantida pela assinatura digital do emitente, simplificando as obrigações acessórias dos contribuintes e permitindo, ao mesmo tempo, o acompa-nhamento em tempo real das operações comerciais pelo Fisco.

A NF-e e o Documento Auxiliar da Nota Fiscal Eletrônica (Danfe) foram instituídos pelo Ajuste Sinief nº 7/2005, para utilização pelos contribuintes do IPI e do ICMS, em substituição aos seguintes documentos fiscais:

a) Nota Fiscal, modelo 1 ou 1-A;b) Nota Fiscal de Produtor, modelo 4;c) Nota Fiscal de Venda a Consumidor, modelo 2; ed) Cupom Fiscal emitido por equipamento Emis-

sor de Cupom Fiscal (ECF).

É vedada a emissão de Nota Fiscal, modelo 1 ou 1-A, ou da Nota Fiscal de Produtor, modelo 4, por con-tribuinte credenciado à emissão de NF-e, modelo 55, exceto quando a legislação estadual assim o permitir.

É também vedada a emissão de Nota Fiscal de Venda a Consumidor, modelo 2, e de Cupom Fiscal por meio de equipamento ECF por contribuinte credenciado à emissão de NF-e, modelo 65, exceto quando a legislação estadual assim o permitir.

(Ajuste Sinief nº 7/2005, cláusula segunda, caput, §§ 3º e 4º)

2. CONCEITOA NF-e é o documento de existência exclusiva-

mente digital, emitido e armazenado eletronicamente, com o intuito de documentar as operações de circulação de mercadorias ou as prestações de servi-ços, cuja validade jurídica é garantida pela assinatura digital do emitente e a autorização de uso, fornecida

pela administração tributária do domi-cílio do contribuinte.

(Ajuste Sinief nº 7/2005, cláusula primeira, § 1º)

3. DANFEO Danfe foi instituído pelo

caput da cláusula nona do Ajuste Sinief nº 7/2005, obede-

cendo ao leiaute estabelecido no Manual de Orientação do Contribuinte,

destinado a acompanhar o trânsito das mercadorias acobertado por NF-e, modelo 55, ou a facilitar a con-sulta desse documento fiscal.

O Danfe somente poderá ser utilizado para transitar com as mercadorias após a concessão da autorização de uso da NF-e ou na hipótese de proble-mas técnicos em que não seja possível a transmissão desse documento.

A concessão da autorização de uso será forma-lizada mediante o fornecimento do correspondente número de protocolo, o qual deverá ser impresso no Danfe, conforme definido no Manual de Orientação do Contribuinte.

a Federal

O Danfe somente poderá ser

utilizado para transitar com as mercadorias após a concessão da autorização de uso da NF-e ou

na hipótese de problemas técnicos em que não seja possível a

transmissão desse documento

15-02 MG Manual de Procedimentos - Abr/2015 - Fascículo 15 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

No caso de destinatário não credenciado para a emissão de NF-e, a escrituração desse documento fiscal poderá ser efetuada com base nas informações contidas no Danfe.

O Danfe utilizado para acompanhar o trânsito de mercadorias acobertado por NF-e será impresso em uma única via.

Este documento deverá conter código de barras, conforme instruções contidas no item 6 do Manual de Orientação do Contribuinte.

(Ajuste Sinief nº 7/2005, cláusula nona; Manual de Orienta-ção do Contribuinte, versão 5.0, item 6)

4. REQUISITOS TÉCNICOSNa elaboração do arquivo da NF-e, será utilizado

o padrão de documento XML (eXtensible Markup Language).

A especificação do documento XML adotada é a recomendação W3C para XML 1.0, disponível na Internet em www.w3.org/TR/REC-xml, e a codificação dos caracteres é realizada em UTF-8, assim todos os documentos XML iniciam-se com a seguinte declaração:

<?xml version=“1.0” encoding=“UTF-8”?>

Exemplo:

- <IPI><cEnq>999</cEnq>

- <IPITrib><CST>50</CST><vBC>1368.00</vBC><pIPI>10.00</pIPI><vIPI>136.80</vIPI>

</IPITrib></IPI>

Cabe lembrar que cada arquivo XML somente poderá ter uma única declaração <?xml version=“1.0” encoding=“UTF-8”?>.

Nas situações em que um documento XML possa conter outros do mesmo tipo, como ocorre com o do-cumento XML de lote de envio de NF-e, deve-se tomar o cuidado para que exista uma única declaração no início do lote.

Na geração do arquivo XML da NF-e, excetu-ados os campos identificados como obrigatórios no modelo, não deverá ser incluída a TAG (palavra--chave) de campo com conteúdo zero (para campos tipo numérico) ou vazio (para campos tipo caractere).

Essa regra deverá estender-se para os campos em que não haja indicação de obrigatoriedade, mas cujo preenchimento, no entanto, se torne obrigatório por estar condicionado à legislação específica ou ao negócio do contribuinte.

Nesse caso, deverá constar a TAG com o valor correspondente e, para os demais campos, deverão ser eliminadas as TAG.

Note-se que o Ato Cotepe/ICMS nº 11/2012 aprovou o Manual de Orientação do Contribuinte, versão 5.0, e consolidou todas as alterações técnicas contidas nas Notas Técnicas 2009/006, 2010/001, 2010/002, 2010/004, 2010/005, 2010/007, 2010/008, 2010/009, 2010/010, 2011/001, 2011/002, 2011/003, 2011/004, 2011/005, 2011/007 e 2012/001.

(Ajuste Sinief nº 7/2005, cláusula terceira, caput, I; Ato Cotepe/ICMS nº 11/2012; Manual de Orientação do Contri-buinte, versão 5.0, subitem 3.2.1)

5. PREENCHIMENTO DOS CAMPOS RELACIONADOS AO IPI

O preenchimento dos diversos campos da NF-e é feito em consonância com as orientações do Manual de Orientação do Contribuinte, entre as quais enfatizamos as do Anexo I, observada a atualização da Nota Técnica 2013/005, versão 1.21 (versão Nacional 2014), que trata do leiaute desse documento fiscal, em especial no que se refere ao Imposto sobre Produtos Industrializados (IPI), conforme o quadro a seguir reproduzido:

IPI

# ID Campo Descrição Ele Pai Tipo Ocorrência Tamanho Observação

246 O01 IPI Grupo do IPI CG M01 0-1 Informar apenas quando o item for sujeito ao IPI

247 O02 clEnqClasse de enquadramento do IPI para cigarros e bebidas E O01 C 0-1 1-5

Preenchimento conforme Atos Normativos editados pela Receita Federal

248 O03 CNPJProd

CNPJ do produtor da mercado-ria, quando diferente do emiten-te. Somente para os casos de exportação direta ou indireta

E O01 N 0-1 14

Informar os zeros não significa-tivos

249 O04 cSeloCódigo do selo de controle IPI

E O01 C 0-1 1-60Preenchimento conforme AtosNormativos editados pela Receita Federal

15-03Boletim IOB - Manual de Procedimentos - Abr/2015 - Fascículo 15 MG

ICMS - IPI e Outros

Manual de Procedimentos

# ID Campo Descrição Ele Pai Tipo Ocorrência Tamanho Observação

250 O05 qSelo Quantidade de selo de con-trole E O01 N 0-1 1-12

251 O06 cEnqCódigo de Enquadramento Legal do IPI E O01 C 1-1 1-3

Tabela a ser criada pela RFB, in-formar 999 enquanto a tabela não for criada

252 O07 IPITribGrupo do CST 00, 49, 50 e 99

CG O01 1-1Informar apenas um dos grupos O07 ou O08 com base valor atri-buído ao campo O09 - CST do IPI

253 O09 CST

Código da situação tributária do IPI

E O07 N 1-1 2

00-Entrada com recuperação de crédito49-Outras entradas50-Saída tributada99-Outras saídas

253.1 O09.1 -x- Sequência XML CG O07 1-1 Informar os campos O10 e O13, caso o cálculo do IPI seja por alí-quota

254 O10 vBC Valor da BC do IPI E O09.1 N 1-1 13v2257 O13 pIPI Alíquota do IPI E O09.1 N 1-1 3v2-4

257.1 O13.1 -x- Sequência XML CG O07 1-1 Informar os campos O11 e O12 caso o cálculo do IPI seja valor por unidade

255 O11 qUnid

Quantidade total na unidade padrão para tributação (so-mente para os produtos tribu-tados por unidade)

E O13.1 N 1-1 12v0-4

256 O12 vUnid Valor por Unidade Tributável E O13.1 N 1-1 11v0-4259 O14 vIPI Valor do IPI E O07 N 1-1 13v2

260 O08 IPINT Grupo do CST 01, 02, 03, 04, 51, 52, 53, 54 e 55 CG O01 1-1

261 O09 CST

Código da situação tributária do IPI

E O08 C 1-1 2

01-Entrada tributada com alíquota zero02-Entrada isenta03-Entrada não tributada04-Entrada imune05-Entrada com suspensão51-Saída tributada com alíquota zero52-Saída isenta53-Saída não tributada54-Saída imune55-Saída com suspensão

Observe-se que, no subitem 5.1.1 do Manual de Orientação do Contribuinte, consta a tabela de códigos de erros e descrições de mensagens de erros, entre os quais destacamos, como exemplo, os seguintes códigos de rejeição:

a) 203 - Emissor não habilitado para emissão da NF-e;

b) 207 - CNPJ do emitente inválido;

c) 208 - CNPJ do destinatário inválido;

d) 212 - Data de emissão da NF-e posterior à data de recebimento;

e) 220 - NF-e autorizada há mais de 7 dias (168 horas);

f) 226 - Código da Unidade da Federação (UF) do emitente diverge da UF autorizadora;

g) 228 - Data de emissão muito atrasada;

h) 253 - Dígito verificador da chave de acesso composta inválida;

i) 257 - Solicitante não habilitado para emissão da NF-e; e

j) 999 - Erro não catalogado (informar a men-sagem do erro capturado no tratamento da exceção).

É válido acrescentar que a Secretaria da Receita Federal do Brasil (RFB) não divulgou ainda a tabela de código de enquadramento legal do IPI, devendo, na hipótese do código 251 inserido na 1ª coluna da tabela anteriormente reproduzida, ser informado o número 999, conforme orientação constante na coluna “Observação” da mesma tabela.

(Ajuste Sinief nº 7/2005, cláusula terceira; Ato Cotepe/ICMS nº 11/2012; Manual de Orientação do Contribuinte, versão 5.0, Anexo I; Nota Técnica 2013/005, versão 1.21)

N

15-04 MG Manual de Procedimentos - Abr/2015 - Fascículo 15 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ICMS

Principais operações - Tratamento fiscal aplicável ao arrendamento mercantil (leasing) SUMÁRIO 1. Introdução 2. Conceitos e denominações 3. Considerações relativas ao ISS 4. Considerações relativas ao ICMS 5. Inscrição estadual 6. Recolhimento do imposto 7. Dispensa da escrituração fiscal 8. Detran - Informações sobre operações de

arrendamento mercantil para os municípios 9. Crédito do imposto 10. Documentos fiscais 11. Exemplo 12. Escrituração - Principais reflexos na EFD

1. INTRODUÇÃOA Lei nº 6.099/1974 que dispõe sobre o tratamento

tributário das operações de arrendamento mercantil conceitua essa atividade como a operação realizada entre pessoas jurídicas, que tenha por objeto o arrenda-mento de bens adquiridos a terceiros pela arrendadora para fins de uso próprio da arrendatária e que atendam às especificações desta. Trata-se de um contrato com-plexo tendo em vista comportar várias espécies.

O contrato de arrendamento mercantil pode com-portar opção de compra ao seu final, desde que devi-damente prevista em contrato. Assim, caso não haja a referida opção, após o término do contrato, o bem deverá retornar ao seu proprietário, ou seja, à empresa de arrendamento mercantil. Essa é a forma mais comum de leasing, entretanto, não há impedimento na legislação mineira para que a opção de compra possa ser realizada no curso do referido contrato.

Abordamos, nesta primeira parte, os aspectos fiscais relacionados aos conceitos e denominações utilizados na operação, tecemos considerações acerca do ICMS e do ISS, e disposições acerca da tributação e da exigência de inscrição estadual pela empresa de arrendamento mercantil.

Com relação ao IPI, apenas a primeira saída é normalmente tributada, pois as subsequentes não constituem fato gerador, salvo se o produto for sub-metido a nova industrialização.

(Lei nº 6.099/1974; RICMS-MG/2002, Anexo IX, Parte 1, arts. 340 a 344)

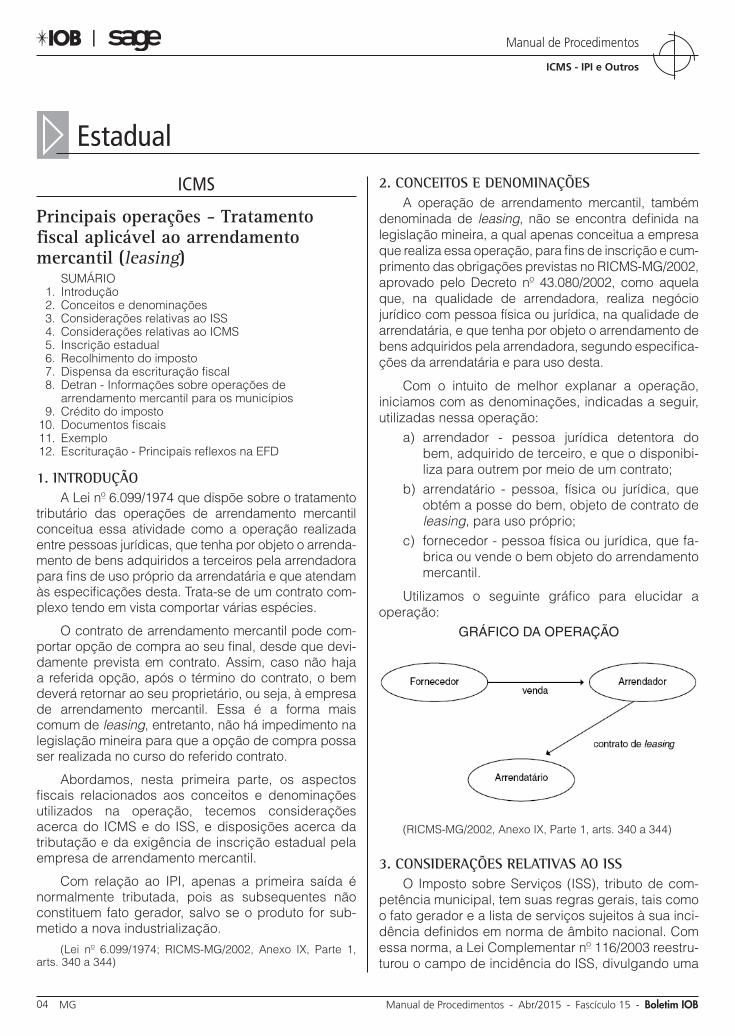

2. CONCEITOS E DENOMINAÇÕESA operação de arrendamento mercantil, também

denominada de leasing, não se encontra definida na legislação mineira, a qual apenas conceitua a empresa que realiza essa operação, para fins de inscrição e cum-primento das obrigações previstas no RICMS-MG/2002, aprovado pelo Decreto nº 43.080/2002, como aquela que, na qualidade de arrendadora, realiza negócio jurídico com pessoa física ou jurídica, na qualidade de arrendatária, e que tenha por objeto o arrendamento de bens adquiridos pela arrendadora, segundo especifica-ções da arrendatária e para uso desta.

Com o intuito de melhor explanar a operação, iniciamos com as denominações, indicadas a seguir, utilizadas nessa operação:

a) arrendador - pessoa jurídica detentora do bem, adquirido de terceiro, e que o disponibi-liza para outrem por meio de um contrato;

b) arrendatário - pessoa, física ou jurídica, que obtém a posse do bem, objeto de contrato de leasing, para uso próprio;

c) fornecedor - pessoa física ou jurídica, que fa-brica ou vende o bem objeto do arrendamento mercantil.

Utilizamos o seguinte gráfico para elucidar a operação:

GRÁFICO DA OPERAÇÃO

(RICMS-MG/2002, Anexo IX, Parte 1, arts. 340 a 344)

3. CONSIDERAÇÕES RELATIVAS AO ISSO Imposto sobre Serviços (ISS), tributo de com-

petência municipal, tem suas regras gerais, tais como o fato gerador e a lista de serviços sujeitos à sua inci-dência definidos em norma de âmbito nacional. Com essa norma, a Lei Complementar nº 116/2003 reestru-turou o campo de incidência do ISS, divulgando uma

a Estadual

15-05Boletim IOB - Manual de Procedimentos - Abr/2015 - Fascículo 15 MG

ICMS - IPI e Outros

Manual de Procedimentos

nova Lista de Serviços sujeitos ao imposto. No item 15.09 da referida lista encontra-se o arrendamento mercantil entre as operações sujeitas exclusivamente ao ISS, conforme reproduzimos a seguir:

“15.09 - Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, can-celamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing).”

Portanto, quando a operação consistir em cessão de uso de um ou mais bens mediante o pagamento de prestações periódicas, estará sujeita à tributação do ISS. Ou seja, a contraprestação paga pelo arrendatário ao arrendador, a título de leasing, estabelecida nos termos do contrato elaborado pelas partes está sujeita à inci-dência exclusiva do ISS. Para tanto, deverá ser verificada a alíquota estabelecida pela legislação do município no qual esteja sediada a empresa de arrendamento.

(Lei Complementar nº 116/2003, Anexo Único, item 15.09)

4. CONSIDERAÇÕES RELATIVAS AO ICMSNo âmbito estadual a operação encontra-se

descrita com maior precisão tendo em vista a neces-sidade de emissão de documentos fiscais para fins de acompanhar o transporte dos bens sujeitos ao arrendamento mercantil. Isso se deve ao fato de o Estado de Minas Gerais incorporar as disposições do Convênio ICMS nº 04/1997, firmado entre os Estados e o Distrito Federal, no âmbito do Conselho Nacional de Política Fazendária (Confaz), ratificado nacionalmente pelo Ato Cotepe ICMS nº 5/1997.

Em termos de tributação do ICMS, a operação de arrendamento mercantil, conforme discorremos a seguir, poderá ser tributada, isenta ou com não inci-dência do imposto.

(Convênio ICMS nº 04/1997; Ato Cotepe nº 5/1997)

4.1 Operação isenta do ICMSA venda de produto objeto de arrendamento mer-

cantil (leasing), em decorrência de opção de compra exercida pelo arrendatário, contribuinte do imposto, no término de vigência do contrato de arrendamento, está amparada pela isenção do imposto.

(RICMS-MG/2002, Anexo I, Parte 1, item 89)

4.2 Operação com não incidência do ICMS

Nota

A Consolidação da Legislação Tributária Estadual de Minas Ge-rais - CLTE, Lei nº 6.763/1975, art. 7º, § 6º, III, na redação dada pela Lei nº 18.038/2009, dispõe que a não incidência do imposto seja aplicada também às operações de importação de aeronave objeto de arrendamento mercantil de qualquer espécie.

A saída de bens em decorrência de contrato de arrendamento mercantil (leasing) sem opção de com-pra ao arrendatário está amparada pela não incidência do ICMS. Entretanto, este benefício não alcança:

a) a importação de bem ou mercadoria objeto de leasing de qualquer espécie;

b) a venda do bem arrendado ao arrendatário.

Cabe ressaltar que o pagamento antecipado do valor residual descaracteriza o contrato de arrenda-mento mercantil (leasing).

(RICMS-MG/2002, Parte Geral, art. 5º, XIII, § 6º)

4.3 Operação tributada pelo ICMSPor outro lado, segundo vimos anteriormente, a saída

do bem objeto do contrato de arrendamento mercantil está amparada pela não incidência do ICMS, e a venda desse bem ao arrendatário por opção de compra deste último (valor residual) está isenta do imposto estadual.

No caso de venda de produto objeto de contrato de arrendamento mercantil (leasing), em decorrência de opção de compra exercida pelo arrendatário antes do término de vigência do contrato de arrendamento, a operação será normalmente tributada pelo ICMS, observada a isenção do ICMS prevista no RICMS--MG/2002, Anexo I, item 89.

Nesse caso, a base de cálculo do ICMS será o preço fixado para o exercício da opção de compra denominado de valor residual. Cabe ressaltar que o pagamento antecipado desse valor (residual) desca-racteriza a não incidência do ICMS relativamente ao contrato de arrendamento mercantil.

(RICMS-MG/2002, Parte Geral, art. 5º, XIII, § 6º, e art. 43, XVII)

5. INSCRIÇÃO ESTADUALA empresa de arrendamento mercantil está

obrigada a inscrever-se no Cadastro de Contribuintes do ICMS deste Estado. Para obtenção de inscrição no Cadastro de Contribuintes do ICMS o interessado deverá observar o disposto no RICMS-MG/2002 e na Portaria SRE nº 55/2008.

Cabe enfatizar que os datados relativos à inscrição e alteração dos dados cadastrais (baixa, reativação, paralização temporária de atividades, bem como o seu reinício) deverão ser efetuados por meio do Cadastro Sincronizado Nacional disponível no site da Secretaria da Receita Federal do Brasil (www.receita.fazenda.gov.br).

A empresa deverá indicar, por meio de comunica-ção à Administração Fazendária da circunscrição do estabelecimento eleito para a inscrição única, o seu representante legal neste Estado, que a representará perante o Fisco estadual.

15-06 MG Manual de Procedimentos - Abr/2015 - Fascículo 15 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

A empresa sediada nesta ou em outra Unidade da Federação poderá manter inscrição única em relação aos seus estabelecimentos situados no Estado, hipó-tese em que elegerá um deles, localizado na Capital, se houver. O estabelecimento centralizador será o responsável pelo pagamento do imposto, quando devido, e pelas operações de circulação de merca-dorias realizadas por todos os seus estabelecimentos.

(RICMS-MG/2002, Parte Geral, art. 99, e Anexo IX, Parte 1, art. 341; Portaria SRE nº 55/2008)

5.1 Conceito de empresa de arrendamento mercantilTendo em vista a particularidade da operação de

leasing, a legislação mineira conceitua como empresa de arrendamento mercantil (leasing) aquela que, na qualidade de arrendadora, realiza negócio jurídico com pessoa física ou jurídica, na qualidade de arren-datária, e que tenha por objeto o arrendamento de bens adquiridos pela arrendadora, segundo especifi-cações da arrendatária e para uso desta.

(RICMS-MG/2002, Anexo IX, Parte 1, art. 340)

5.2 SiareNotaOs contribuintes mineiros que utilizem o Sistema Integrado de Adminis-

tração da Receita Estadual (Siare) devem possuir certificação digital desde 1º.09.2011. (Decreto nº 45.632/2011)

Trata-se de um programa instituído pelo Decreto nº 43.953/2005 que realiza alguns serviços estaduais, como, por exemplo, a concessão de inscrição esta-dual de forma eletrônica.

Assim, os contribuintes, os contabilistas e as empresas contábeis devem se cadastrar no Siare, depois de aceitarem o Termo de Compromisso exis-tente no site da Secretaria da Fazenda do Estado de Minas Gerais para ter acesso a esses serviços.

(Decreto nº 43.953/2005; RICMS-MG/2002, Anexo IX, Parte 1, art. 341)

6. RECOLHIMENTO DO IMPOSTO

A empresa de arrendamento mercantil será responsável pelo imposto, quando devido, sobre as operações realizadas bem como do diferencial de alíquotas.

(RICMS-MG/2002, Anexo IX, Parte 1, art. 342)

6.1 Diferencial de alíquotasO diferencial de alíquotas é o ICMS devido relativo

às aquisições interestaduais de bens ou mercadorias destinadas a uso, consumo ou Ativo Permanente do estabelecimento.

Nesse caso, recolherá o imposto relativo à dife-rença no prazo normal de sua atividade, através de Documento de Arrecadação Estadual (DAE). Para tanto, o cálculo será realizado considerando-se a base de cálculo sobre a qual o imposto foi calculado na origem, constante no documento fiscal de aquisição.

(RICMS-MG/2002, Parte Geral, art. 42, § 1º, art. 43, XII e XIII, e art. 84)

7. DISPENSA DA ESCRITURAÇÃO FISCAL

A empresa de arrendamento mercantil possui dispensa da escrituração de livros fiscais desde que entregue, na repartição fazendária da circunscrição do estabelecimento centralizador, até o dia 15 do mês subsequente ao das operações realizadas neste Estado, constando as seguintes informações:

a) a identificação do adquirente/arrendatário: o nome, o endereço, o CPF/MF ou os números de inscrição, estadual e no CNPJ;

b) o número, a data e o valor da nota fiscal;c) a descrição das mercadorias e as respectivas

posições na Nomenclatura Brasileira de Mer-cadorias - Sistema Harmonizado (NBM/SH);

d) o valor do imposto a recolher, relativamente à diferença de alíquota de cada bem arrendado;

e) o número do contrato de arrendamento mer-cantil (leasing);

f) o valor total do imposto recolhido, relativo ao último período de apuração;

g) o banco e a agência bancária onde foi recolhi-do o imposto;

h) o número da autenticação bancária e a data de recolhimento do imposto.

Essa relação poderá ser elaborada por proces-samento eletrônico de dados e entregue em arquivo eletrônico.

Deverão ser informadas, ainda, quando for o caso, as operações relacionadas com mercadorias sujeitas à substituição tributária.

(RICMS-MG/2002, Anexo IX, Parte 1, art. 343)

8. DETRAN - INFORMAÇÕES SOBRE OPERAÇÕES DE ARRENDAMENTO MERCANTIL PARA OS MUNICÍPIOSO Departamento de Trânsito de Minas Gerais

(Detran-MG) fica autorizado a fornecer aos municí-pios, quando em diligência de fiscalização tributária, informações referentes às operações de arrenda-mento mercantil de veículos.

15-07Boletim IOB - Manual de Procedimentos - Abr/2015 - Fascículo 15 MG

ICMS - IPI e Outros

Manual de Procedimentos

O fornecimento das informações depende de convênio para esse fim, celebrado entre a Secretaria de Estado de Fazenda e o Município interessado, com a interveniência do Detran-MG.

O requerimento de informações referentes às operações de arrendamento mercantil de veículos deverá ser subscrito pelo Prefeito Municipal ou por autoridade por ele delegada e instruído com os seguintes documentos:

a) cópia de termo de início de ação fiscal ou do-cumento equivalente que comprove a abertu-ra de processo regularmente instaurado para constituição do crédito tributário; e

b) especificações das informações que se pre-tende obter e o período a que se referem.

O Detran-MG prestará as informações solicitadas no prazo de 60 dias, contados do deferimento do pedido.

As informações deverão ser utilizadas para o fim exclusivo de instruir procedimento visando à constituição de eventual crédito tributário, vedada a divulgação para outra finalidade.

O Detran-MG poderá editar instruções comple-mentares.

(Decreto nº 44.514/2007)

9. CRÉDITO DO IMPOSTO

As operações de arrendamento mercantil geram crédito do imposto ao estabelecimento arrendatário do bem, no valor do ICMS pago na aquisição do bem pela empresa arrendadora, desde que:

a) o bem tenha sido adquirido por estabeleci-mento de empresa arrendadora inscrita no ca-dastro de contribuintes deste Estado;

b) na nota fiscal de aquisição do bem pela em-presa arrendadora conste a identificação do estabelecimento arrendatário, bem como o nú-mero do contrato de arrendamento a que ele se vincula.

Para fins de creditamento do imposto relativo à diferença de alíquota, a nota fiscal, além dos requisi-tos previstos na letra “b”, deverá conter a expressão: “Operação sujeita ao recolhimento de diferença de alíquota - Valor do imposto ...”.

O imposto creditado deverá ser integralmente estornado no mesmo período de apuração em que,

por qualquer motivo, a arrendatária efetuar a resti-tuição do bem à empresa arrendadora, sem prejuízo do estorno de crédito relativo a bens do Ativo Fixo previsto no RICMS-MG/2002, Parte Geral, art. 71, §§ 4º a 13.

A nota fiscal tratada na letra “b” servirá para aco-bertamento e registro da operação pelo arrendatário em sua escrita fiscal.

(RICMS-MG/2002, Anexo IX, Parte 1, art. 344)

10. DOCUMENTOS FISCAIS

A legislação mineira regulamenta a operação de arrendamento mercantil, entretanto, não dispõe sobre os documentos fiscais emitidos. Assim, utilizamos o entendimento do Fisco estadual de que à operação de arrendamento mercantil (leasing) aplicam-se, por analogia, os procedimentos fiscais da operação de venda à ordem, prevista no RICMS-MG/2002, Anexo IX, art. 304.

Esse posicionamento do Fisco mineiro é eviden-ciado através das respostas a Consultas de Contri-buintes nº 008 e nº 124/1999, emitidas pela Diretoria de Orientação e Educação Tributária em conjunto com a Superintendência de Legislação Tributária e Secretaria de Estado de Fazenda (DOET/SLT/SEF), das quais transcrevemos suas ementas:

CONSULTA DE CONTRIBUINTE Nº 008/99 (PTA Nºs 16.000013316.78 e 16.000013491.86)

ORIGEM: Contagem - SRF/Metropolitana

MERCADORIA - ENTREGA A ESTABELECIMENTO QUE NÃO SEJA O ADQUIRENTE - Sendo procedimento aná-logo à operação de Venda à Ordem de que trata o Capítulo XXXIX - art. 321 - do Anexo IX do RICMS/96, a simples remessa de mercadoria para estabelecimento que não seja o seu real adquirente ou destinatário poderá ter, quando necessário, a adoção dos procedimentos ali descritos.

CONSULTA DE CONTRIBUINTE Nº 124/99 (MG de 14/08/99 e republicada em 16/03/2001) - PTA Nº 16.000014250 - 79

ORIGEM: Belo Horizonte - MG

SAÍDAS À ORDEM - PROCEDIMENTOS - Exceto quando realizadas entre estabelecimentos de mesma titularidade, contribuintes do ICMS, aplicam-se às operações de cir-culação de bens ou mercadorias equiparadas à Venda à Ordem de que trata o art. 321 do Anexo IX do RICMS/96, ainda que não previstas na legislação tributária, os proce-dimentos ali prescritos.

Reproduzimos, a seguir, a íntegra da Consulta de Contribuintes nº 226/2008 que dispõe sobre o crédito de bens arrendados e, no seu corpo, reitera o uso da analogia quanto ao procedimento de venda à ordem.

15-08 MG Manual de Procedimentos - Abr/2015 - Fascículo 15 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

CONSULTA DE CONTRIBUINTES Nº 226/2008

NotaNo caso de operação interestadual de arrendamento mercantil, deverão

ser consultados os Fiscos estaduais dos Estados envolvidos em relação à pos-sibilidade ou não da utilização do procedimento de venda à ordem por analogia.

Dessa forma, deverão ser emitidas duas notas fis-cais para a operação pelo fornecedor. A primeira será de venda para o estabelecimento arrendador e a segunda de remessa para o estabelecimento arrendatário.

As referidas notas fiscais serão emitidas com as seguintes informações, além das normalmente exigi-das em legislação:

a) nota fiscal de venda:a.1) o nome do estabelecimento arrendador;a.2) a identificação do estabelecimento ar-

rendatário (o nome, o endereço, a inscri-ção estadual e o CNPJ);

a.3) o número do contrato de arrendamento mercantil;

a.4) o CFOP 5.101/6.101 ou 6.102/5.102;a.5) em se tratando de aquisição interesta-

dual, que gere recolhimento de diferen-cial de alíquotas, informação “Operação sujeita ao recolhimento de diferença de alíquota - Valor do imposto ...” em “Infor-mações Adicionais”;

b) nota fiscal de remessa:b.1) o nome do destinatário do estabeleci-

mento arrendatário;b.2) a identificação do estabelecimento arren-

dador (o nome, o endereço, a inscrição estadual e o CNPJ);

15-09Boletim IOB - Manual de Procedimentos - Abr/2015 - Fascículo 15 MG

ICMS - IPI e Outros

Manual de Procedimentos

b.3) o número do contrato de arrendamento mercantil;

b.4) o CFOP 5.949;b.5) o número e a data da nota fiscal emitida

nos termos da letra “a” anterior.

Cabe ressaltar que na legislação mineira, diferente-mente de outros Estados, não há previsão de nota fiscal de remessa simbólica de mercadorias, a ser emitida pelo estabelecimento arrendador para o arrendatário.

(RICMS-MG/2002, Anexo IX, Parte 1, art. 304; Consulta de Contribuintes DOET/DLT/SER nº 008 e nº 124/1999)

11. EXEMPLONeste item exemplificamos as notas fiscais

emitidas na operação de arrendamento mercantil e a respectiva escrituração fiscal tendo por base uma operação interna, ou seja, operação realizada dentro dos limites territoriais mineiros.

11.1 Nota fiscal de venda

Neste subitem demonstramos a nota fiscal de venda emitida pelo fornecedor para o arrendador (banco).

15-10 MG Manual de Procedimentos - Abr/2015 - Fascículo 15 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

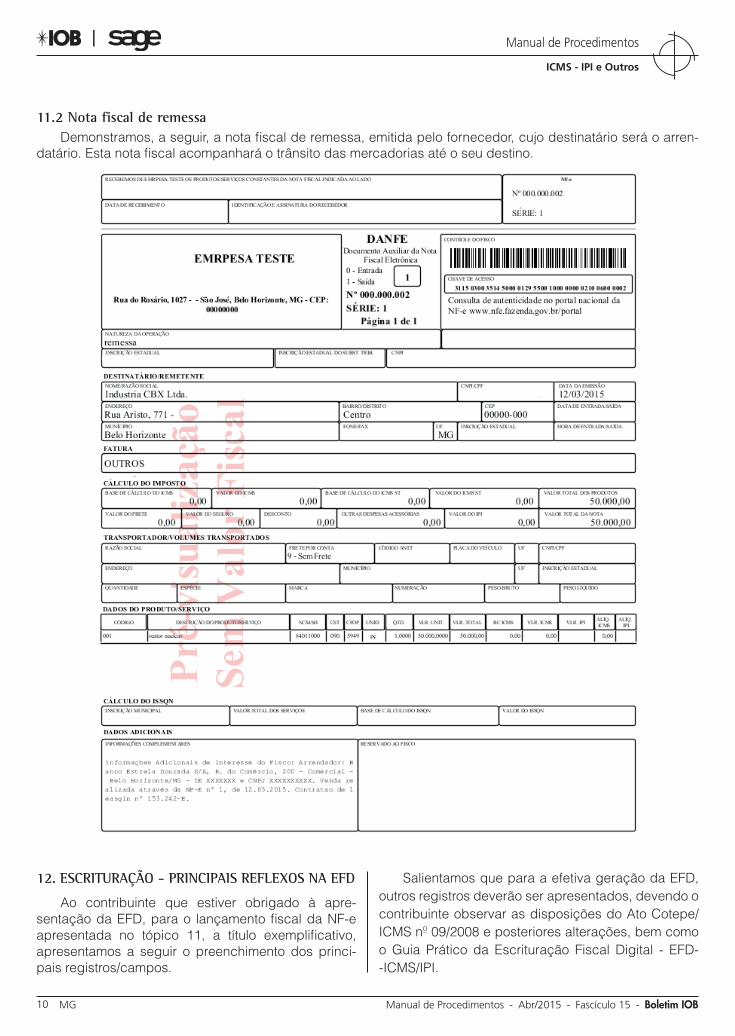

11.2 Nota fiscal de remessaDemonstramos, a seguir, a nota fiscal de remessa, emitida pelo fornecedor, cujo destinatário será o arren-

datário. Esta nota fiscal acompanhará o trânsito das mercadorias até o seu destino.

12. ESCRITURAÇÃO - PRINCIPAIS REFLEXOS NA EFD

Ao contribuinte que estiver obrigado à apre-sentação da EFD, para o lançamento fiscal da NF-e apresentada no tópico 11, a título exemplificativo, apresentamos a seguir o preenchimento dos princi-pais registros/campos.

Salientamos que para a efetiva geração da EFD, outros registros deverão ser apresentados, devendo o contribuinte observar as disposições do Ato Cotepe/ICMS nº 09/2008 e posteriores alterações, bem como o Guia Prático da Escrituração Fiscal Digital - EFD--ICMS/IPI.

15-11Boletim IOB - Manual de Procedimentos - Abr/2015 - Fascículo 15 MG

ICMS - IPI e Outros

Manual de Procedimentos

12.1 NF-e de venda

A seguir apresentamos os principais registros relativos à escrituração da NF-e de venda.

12.1.1 C100

Este registro destina-se ao lançamento dos totais de valores apresentados na nota fiscal. Para a NF-e exem-plificada teríamos o preenchimento da seguinte forma:

REGISTRO C100Registro C100

Nº Campo Valor Obrigatoriedade

1 REG C100 O2 IND_OPER 1 O3 IND_EMIT 0 O4 COD_PART * Código interno declarante O5 COD_MOD 55 O6 COD_SIT 00 O7 SER 1 OC8 NUM_DOC 1 O

9CHV_NFE 31150300351450000129

550010000000011070056008

O

10 DT_DOC 12032015 O11 DT_E_S OC12 VL_DOC 50000,00 O13 IND_PGTO 1 O14 VL_DESC OC15 VL_ABAT_NT OC16 VL_MERC 50000,00 OC17 IND_FRT 9 O18 VL_FRT OC19 VL_SEG OC20 VL_OUT_DA OC21 VL_BC_ICMS 50000,00 OC22 VL_ICMS 9000,00 OC23 VL_BC_ICMS_ST OC24 VL_ICMS_ST OC25 VL_IPI OC26 VL_PIS OC27 VL_COFINS OC28 VL_PIS_ST OC29 VL_COFINS_ST OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será: |C100|1|0|* Código interno declarante |55|00|1|1|31150300351450000129550010000000011070056008|12032015||50000,00|1|||50000,00|9||||50000,00|9000,00||||||||

12.1.2 C110

Este registro destina-se ao lançamento da infor-mação apresentada no campo “Informações Comple-

mentares” na nota fiscal. Para a NF-e exemplificada teríamos o preenchimento da seguinte forma:

REGISTRO C110Registro C110

Nº Campo Valor Obrigatoriedade

1 REG C110 O2 COD_INF *Código interno declarante O

3 TXT_COMPL

Arrendatário: Indústria CBX Ltda., R. Aristo, 771 - Centro - Belo Horizonte/MG - IE XXXXXXXXXXXXX e CNPJ XXXXXXXX/XXXX-XX. Contrato de le-asing nº 153.242-E

OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será: |C110|*Código interno declarante|Arrendatário: Indústria CBX Ltda., R. Aristo, 771 - Centro - Belo Hori-zonte/MG - IE XXXXXXXXXXXXX e CNPJ XXXXXXXX/XXXX-XX. Contrato de leasing nº 153.242-E|

12.1.3 C190

Este registro tem por objetivo representar a escrituração dos documentos fiscais totalizados por CST, CFOP e Alíquota de ICMS. Para o exemplo em questão teríamos o seguinte preenchimento:

REGISTRO C190

Registro C190

Nº Campo Valor Obrigatoriedade

1 REG C190 O

2 CST_ICMS 00 O

3 CFOP 5102 O

4 ALIQ_ICMS 18 OC

5 VL_OPR 50000,00 O

6 VL_BC_ICMS 50000,00 O

7 VL_ICMS 9000,00 O

8 VL_BC_ICMS_ST 0,00 O

9 VL_ICMS_ST 0,00 O

10 VL_RED_BC 0,00 O

11 VL_IPI 0,00 O

12 COD_OBS *Código interno declarante OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será: |C190|00|5102|18|50000,00|50000,00|9000,00|||||*Código interno declarante|

12.2 NF-e de remessa

A seguir apresentamos os principais registros relativos à escrituração da NF-e de remessa.

15-12 MG Manual de Procedimentos - Abr/2015 - Fascículo 15 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

12.2.1 C100

Este registro destina-se ao lançamento dos totais de valores apresentados na nota fiscal. Para a NF-e exemplificada teríamos o preenchimento da seguinte forma:

REGISTRO C100

Registro C100

Nº Campo Valor Obrigatoriedade

1 REG C100 O

2 IND_OPER 1 O

3 IND_EMIT 0 O

4 COD_PART * Código interno declarante O

5 COD_MOD 55 O

6 COD_SIT 00 O

7 SER 1 OC

8 NUM_DOC 2 O

9 CHV_NFE31150300351450000129550010000000021006

000002 O

10 DT_DOC 12032015 O

11 DT_E_S OC

12 VL_DOC 50000,00 O

13 IND_PGTO 2 O

14 VL_DESC OC

15 VL_ABAT_NT OC

16 VL_MERC 50000,00 OC

17 IND_FRT 9 O

18 VL_FRT OC

19 VL_SEG OC

20 VL_OUT_DA OC

21 VL_BC_ICMS OC

22 VL_ICMS OC

23 VL_BC_ICMS_ST OC

24 VL_ICMS_ST OC

25 VL_IPI OC

26 VL_PIS OC

27 VL_COFINS OC

28 VL_PIS_ST OC

29 VL_COFINS_ST OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exem-plo, será: |C100|1|0|* Código interno declarante |55|00|1|2|31150300351450000129550010000000021 006000002|12032015||50 000,00|2|||50000,00|9|||||||||||||

12.2.2 C110

Este registro destina-se ao lançamento da infor-mação apresentada no campo “Informações Comple-

mentares” na nota fiscal. Para a NF-e exemplificada teríamos o preenchimento da seguinte forma:

REGISTRO C110

Registro C110

Nº Campo Valor Obrigatoriedade

1 REG C110 O

2 COD_INF *Código interno declarante O

3 TXT_COMPL

Arrendador: Banco Es-trela Dourada S/A, R. do Comércio, 200 - Comer-cial - Belo Horizonte/MG - IE XXXXXXX e CNPJ XXXXXXXXXX Venda rea-lizada através da NF-E nº 1, de 12.03.2015. Contrato de leasing nº 153.242-E

OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será: |C110|*Código interno declarante| Arrendador: Banco Estrela Dourada S/A, R. do Comércio, 200 - Comercial - Belo Horizonte/MG - IE XXXXXXX e CNPJ XXXXXXXXXX. Venda realizada através da NF-E nº 1, de 12.03.2015. Contrato de leasing nº 153.242-E.|

12.2.3 C190

Este registro tem por objetivo representar a escrituração dos documentos fiscais totalizados por CST, CFOP e Alíquota de ICMS. Para o exemplo em questão teríamos o seguinte preenchimento:

REGISTRO C190

Registro C190

Nº Campo Valor Obrigatoriedade

1 REG C190 O

2 CST_ICMS 00 O

3 CFOP 5949 O

4 ALIQ_ICMS OC

5 VL_OPR 50000,00 O

6 VL_BC_ICMS 0,00 O

7 VL_ICMS 0,00 O

8 VL_BC_ICMS_ST 0,00 O

9 VL_ICMS_ST 0,00 O

10 VL_RED_BC 0,00 O

11 VL_IPI 0,00 O

12 COD_OBS *Código interno declarante OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será: |C190|00|5949||50000,00|||||||*Código interno declarante|

N

15-13Boletim IOB - Manual de Procedimentos - Abr/2015 - Fascículo 15 MG

ICMS - IPI e Outros

Manual de Procedimentos

FEDERAL

Tecnologia - IPI - Pesquisa e desenvolvimento tecnológico - Incentivo fiscal

A economia brasileira, a exemplo de outros seto-res que envolvem o complexo administrativo do País, está cada vez mais vinculada ao desenvolvimento da área tecnológica, promovendo, dessa forma, substanciais alterações no ramo da Ciência e da Tecnologia (C&T).

A política de C&T tem contribuído em escala sig-nificativa para o desenvolvimento social e econômico e para a competitividade nacional; e o Governo fede-ral tem participado com incentivos na área tributária, dos quais destacamos a redução da carga tributária do IPI, de que trata o art. 17, caput, II, da Lei nº 11.196/2005, incorporada ao art. 72 do Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010.

Nesse sentido, a pessoa jurídica poderá usufruir da redução de 50% do IPI incidente sobre equipamen-tos, máquinas, aparelhos e instrumentos, bem como sobre os acessórios sobressalentes e ferramentas que acompanhem esses bens, destinados à pesquisa e ao desenvolvimento tecnológico.

Para efeitos fiscais, é considerada inovação tec-nológica a concepção de novo produto ou processo de fabricação, bem como a agregação de novas funcionalidades ou características ao produto ou pro-cesso que implique melhorias incrementais e efetivo ganho de qualidade ou produtividade, resultando em maior competitividade no mercado.

A pessoa jurídica beneficiária do incentivo fiscal está obrigada a prestar ao Ministério da Ciência, Tec-nologia e Inovação, em meio eletrônico, informações sobre os programas de pesquisa, desenvolvimento tecnológico e inovação, observado o seguinte:

a) a documentação relativa à utilização do incen-tivo deverá ser mantida pela pessoa jurídica à disposição da fiscalização da Secretaria da Receita Federal do Brasil (RFB), até que ocor-ra a prescrição dos créditos tributários decor-rentes das operações a que se refiram;

b) o Ministério da Ciência, Tecnologia e Inovação enviará à RFB as informações relativas ao in-centivo fiscal.

O descumprimento de qualquer obrigação assu-mida para obtenção do incentivo fiscal, bem como a sua utilização indevida, implica perda do direito ao incentivo ainda não utilizado e obrigação de recolher o valor correspondente ao imposto não pago em decor-rência do incentivo já utilizado, acrescido de juros e multa, de mora ou de ofício, previstos na legislação tributária, sem prejuízo das sanções penais cabíveis.

O incentivo fiscal em referência não se aplica às pessoas jurídicas que utilizarem os benefícios de que tratam a Lei nº 8.248/1991, a Lei nº 8.387/1991 e a Lei nº 10.176/2001, ressalvada a hipótese de a pessoa jurídica exercer outras atividades além daquelas que geraram os referidos benefícios, aplicando-se a redução do imposto apenas em relação a essas outras atividades.

A Lei nº 8.248/1991 dispõe sobre a capacitação e competitividade do setor de informática e automação; a Lei nº 8.387/1991 dá nova redação ao § 1º do art. 3º e aos arts. 7º e 9º do Decreto-lei nº 288/1967 (Zona Franca de Manaus - ZFM), ao caput do art. 37 do Decreto-lei nº 1.455/1976 (ZFM - Mercadoria estrangeira) e ao art. 10 da Lei nº 2.145/1953 (Carteira de Comércio Exterior - Criação).

A Lei nº 10.176/2001 dispõe sobre o ressar-cimento das contribuições para o Programa de Integração Social e de Formação do Patrimônio do Servidor Público (PIS/Pasep) e para a Seguridade Social (Cofins), incidentes sobre insumos utilizados na fabricação de produtos destinados à exportação.

O gozo do benefício fiscal está condicionado, ainda, à comprovação da regularidade fiscal da pes-soa jurídica. A redução do IPI:

a) será aplicada automaticamente pelo estabeleci-mento industrial ou equiparado a industrial, à vis-ta de pedido, ordem de compra ou documento de adjudicação da encomenda, emitido pelo ad-quirente, que ficará arquivado à disposição da fiscalização, devendo constar da nota fiscal a finalidade a que se destina o produto e a indica-ção do ato legal que concedeu o incentivo fiscal;

b) na hipótese de importação do produto pelo beneficiário da redução, este deverá indicar na declaração de importação a finalidade a que ele se destina e o ato legal que autoriza o incentivo fiscal.

(Lei nº 8.248/1991; Lei nº 8.387/1991; Lei nº 10.176/2001; Lei nº 11.196/2005, art. 17, caput, II, §§ 1º e 7º; RIPI/2010, art. 72)

N

a IOB Setorial

15-14 MG Manual de Procedimentos - Abr/2015 - Fascículo 15 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

MUNICIPAL (BELO HORIZONTE)

ISS devido por autônomos para o exercício de 2015 no Município de Belo Horizonte

Constitui fato gerador do Imposto Sobre Serviços de Qualquer Natureza (ISS) a prestação, por pessoa jurídica ou pessoa física, com ou sem estabelecimento fixo.

Anualmente, o Fisco municipal de Belo Horizonte divulga os valores para pagamento do ISSQN devido por autônomos tendo em vista a previsão legal de atualização dos valores.

Assim, quando o serviço for prestado sob a forma de trabalho pessoal do próprio contribuinte (profis-sional autônomo), o imposto será devido trimestral-mente de acordo com as seguintes situações:

a) R$ 181,72, em relação aos profissionais autô-nomos de nível superior;

b) R$ 90,86, em relação aos profissionais de nível médio e demais categorias.

Salienta-se que a legislação municipal de Belo Horizonte determina que não se configura prestação de serviço sob a forma de trabalho pessoal do próprio contribuinte, a do profissional que, no exercício de sua atividade, for auxiliado por mais de três pessoas físicas, com ou sem vínculo empregatício, ou de pro-fissional com habilitação idêntica a sua.

Em relação a essa atividade, o Poder Executivo municipal poderá, por meio de Decreto, conceder desconto pelo pagamento antecipado do ISSQN devido pelos profissionais autônomos.

Os prazos de pagamento dos valores devidos pelos autônomos para o Município de Belo Horizonte, relativos ao exercício de 2015, são:

Trimestre Vencimento

1º (janeiro a março/2015) ou parcela única 05.04.20152º (abril a junho) 05.07.20153º (julho a setembro) 05.10.20154º (outubro a dezembro/2015) 05.01.2015

(Lei nº 8.725/2003, art.12; Edital de Lançamento ISS autô-nomos exercício de 2015 s/nº/ de 05.03.2015)

N

a IOB Comenta

ICMS/MG

EFD - Registro 1400 - Finalidade

1) Qual a finalidade do registro 1400 da Escritura-ção Fiscal Digital (EFD)?

O registro 1400 da EFD tem por finalidade o forneci-mento de informações para o cálculo do Valor Adicionado Fiscal (VAF) por município e suas informações para subsidiar cálculos de índices de participação dos municí-pios nos repasses constitucionais de receitas tributárias.

(Resolução SEF nº 4.730/2014, art. 1º, Anexo Único, item 2)

EFD - Tabelas de ajustes

2) Quais tabelas de ajustes utilizadas para fins de preenchimento e entrega do arquivo da Escrituração Fiscal Digital (EFD) são utilizadas pelo Fisco mineiro?

O Fisco mineiro divulga e atualiza tabelas de ajus-tes a serem utilizadas para fins de geração do arquivo da EFD para entrega ao Fisco. Em Minas Gerais, são utilizadas as seguintes tabelas, cuja versão atual está disponibilizada no portal nacional do Sped:

a) Tabela de Ajustes dos Saldos da Apuração do ICMS;

b) Tabela de Informações Adicionais da Apura-ção - Valores Declaratórios;

c) Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal; e

d) Tabela de Tipos de Utilização de Créditos Fiscais.

(RICMS-MG/2002, Anexo VII, Parte 1, art. 52, II; Portaria Saif nº 1/2009)

◙

a IOB Perguntas e Respostas