hidrovias: uma visão do futuro -...

TRANSCRIPT

Hidrovias: Uma visão do futuro

Fernando Antonio Brito FialhoDiretor-Geral da ANTAQ

Data: 18 de agosto de 2010I Seminário Portuário Público Privado Latino-Americano

Hidrovias: Uma visão do futuro Slide nº 1

Dados gerais sobre o Brasil

Área total 8.514.876 Km²

Estados 27Estados 27

Litoral 8.511 Km

População 192 milhões

PIB 2009 US$ 1,995 trilhãoBase:PPC

Maior país da América Latina10ª maior economia mundial

*Fonte: IBGE - Wikipédia

2Hidrovias: Uma visão do futuro Slide nº 2

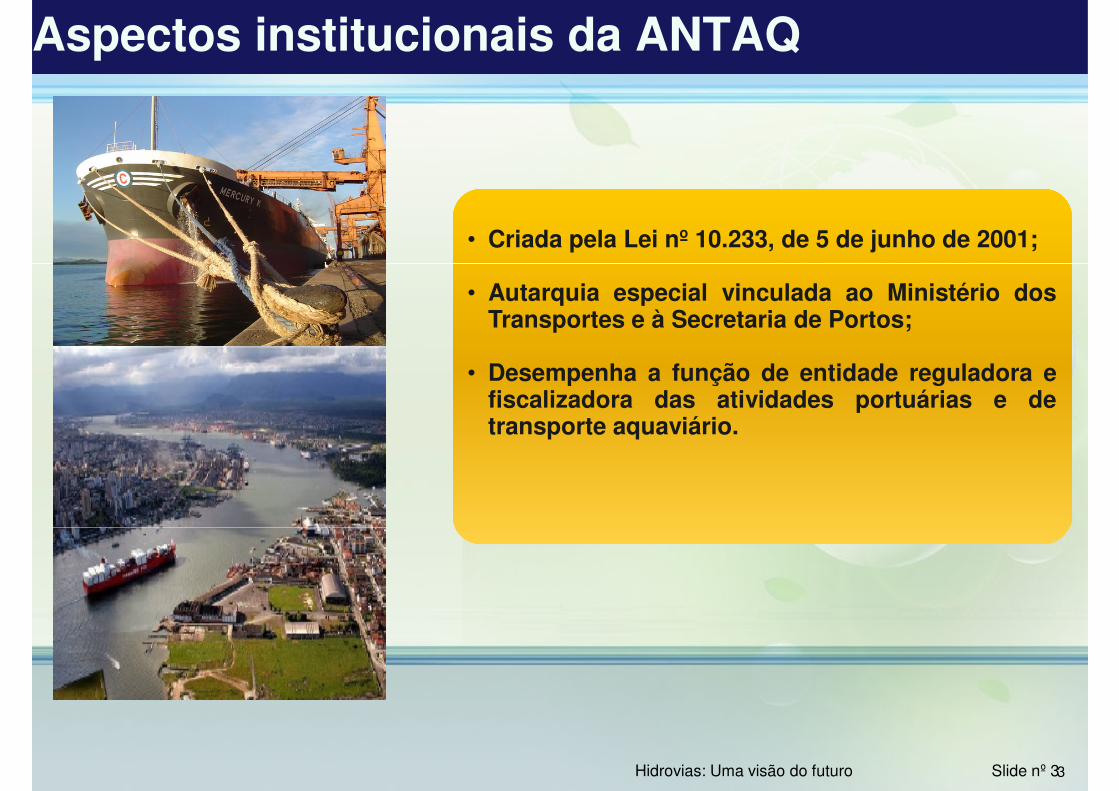

Aspectos institucionais da ANTAQ

• Criada pela Lei nº 10.233, de 5 de junho de 2001;

• Autarquia especial vinculada ao Ministério dosTransportes e à Secretaria de Portos;

• Desempenha a função de entidade reguladora efiscalizadora das atividades portuárias e detransporte aquaviário.

3Hidrovias: Uma visão do futuro Slide nº 3

Estrutura de Estado

UNIÃOPoder Executivo

Secretaria de Portos

AutoridadePortuária

InfraestruturaAquaviáriaBrasileira

ANTAQMinistério

dos Transportes

RegulaçãoInspeção

Brasileira

Terminais de Uso

Privativo (TUP)

Empresas deNavegação

Regulação /Inspeção /Autorização

DelegaçãoAdministrativa

Hidrovias: Uma visão do futuro Slide nº 4

O ambiente regulatório e o papel da ANTAQ

• Crescimento da corrente de comércio do País;País;

• Demanda por infraestrutura portuária com serviços de qualidade e baixo custo;

• Atratividade ao capital privado para oferta destes serviços, mediante estabelecimento de marcos regulatórios estáveis.

5Hidrovias: Uma visão do futuro Slide nº 5

Porto

Instalações portuárias

Instalações portuárias sob a Lei 8.630/93, Arts. 1º e 4º

PortoOrganizado

UNIÃOArrendamento(subconcessão)

Autorização

TUP exclusivo TUP misto IP4TUP turismo ETC

6Hidrovias: Uma visão do futuro Slide nº 6

O que se exige do regulador

• Estabelecimento de regras claras;

• Previsibilidade das ações;

• Equilíbrio na arbitragem de conflitos;

• Garantia dos direitos de investidores;

• Garantia de serviços adequados aos usuários;

• Observância estrita aos preceitos legais;

• Estímulo a concorrência;

• Fiscalização mais efetiva;

• Comprometimento com o setor aquaviário;

• Comprometimento com a sustentabilidade da atividade.

7Hidrovias: Uma visão do futuro Slide nº 7

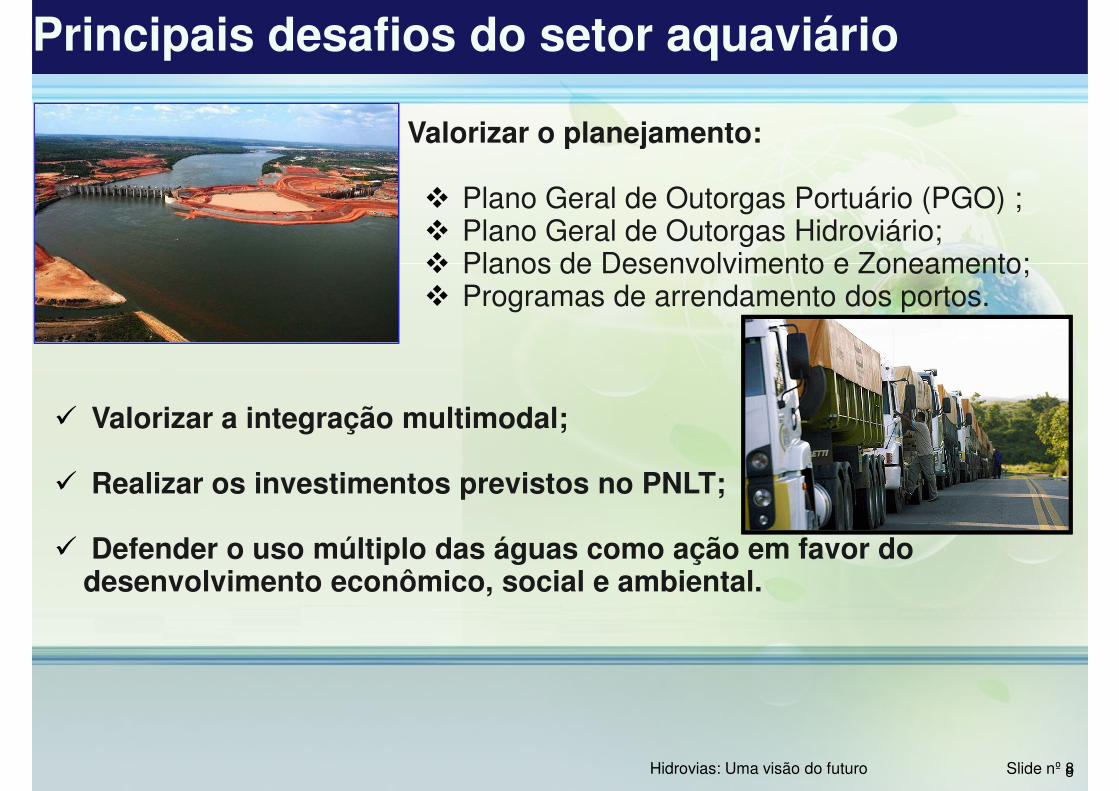

Principais desafios do setor aquaviário

� Valorizar o planejamento:

� Plano Geral de Outorgas Portuário (PGO) ;� Plano Geral de Outorgas Hidroviário;� Planos de Desenvolvimento e Zoneamento;� Planos de Desenvolvimento e Zoneamento;� Programas de arrendamento dos portos.

� Valorizar a integração multimodal;

� Realizar os investimentos previstos no PNLT;

� Defender o uso múltiplo das águas como ação em favor do desenvolvimento econômico, social e ambiental.

8Hidrovias: Uma visão do futuro Slide nº 8

� Eliminação dos gargalos que impedem a navegação durante o ano inteiro nas Bacias Hidrográficas brasileiras

� A construção/implantação de eclusas nas barragens para transposição dos níveis e respeito ao uso múltiplo das águas

Principais Desafios do Setor Aquaviário – Navegação Interior

respeito ao uso múltiplo das águas

� A integração multimodal nos portos da Navegação Interior

� O fomento da Navegação Interior junto aos usuários

� Regras bem definidas no setor de Navegação Interior que transmitam segurança e a certeza da prestação do serviço adequado aliando menor custo, desenvolvimento sustentável e fomento da hidrovia

� Colocar o setor de Navegação Interior com maior participação na matriz de transportes brasileira, considerando que o mundo inteiro pratica a Navegação Interior e reconhece o benefício dessa modalidade.

Hidrovias: Uma visão do futuro Slide nº 9

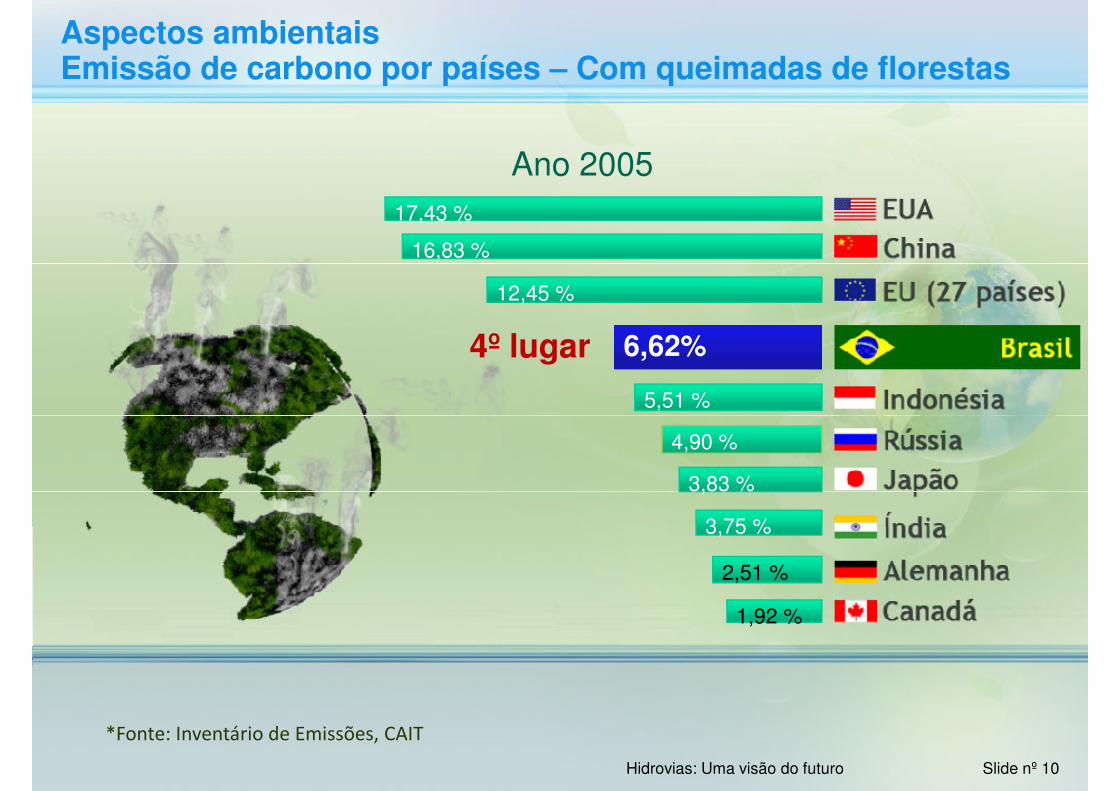

Ano 200517,43 %

16,83 %

Aspectos ambientaisEmissão de carbono por países – Com queimadas de florestas

12,45 %

5,51 %

4,90 %

3,83 %

3,75 %

6,62%4º lugar

*Fonte: Inventário de Emissões, CAIT

3,75 %

2,51 %

1,92 %

Hidrovias: Uma visão do futuro Slide nº 10

Ano 2005

1º Lugar 21,25 %

2º Lugar 20,28 %

Emissão de carbono por países – sem queimadas de florestas

3º Lugar 14,88 %

4º Lugar 5,64 %

5º Lugar 4,58 %

1,27%18º lugar

*Fonte: Inventário de Emissões, CAIT

Hidrovias: Uma visão do futuro Slide nº 11

Emissões de Carbono no Mundo

*Fonte: CAIT

Hidrovias: Uma visão do futuro Slide nº 12

Emissões de Carbono no Brasil

*Fonte: CAIT

Hidrovias: Uma visão do futuro Slide nº 13

Emissões de Carbono no Mundo – por Modal

Mundo

Ferroviário

Aéreo

Hidroviário

Rodoviário

Outros transportes

*Fonte: CAIT

Hidrovias: Uma visão do futuro Slide nº 14

Emissões de Carbono no Brasil – por Modal

0,4% 7,6%2%

Ferroviário

2%

90%

Rodoviário

Aéreo

Hidroviário

*Fonte: Ribeiro / IPEA

Hidroviário

Hidrovias: Uma visão do futuro Slide nº 15

Brasil

Estatística de Cobertura Florestal

Europa (sem Rússia)

África

Ásia

América do Sul (sem Brasil)

Brasil

28,3%Resto do MundoResto do Mundo

49,6% Europa(sem Rússia)

0,1%África

3,4%Ásia

5,5%

*Fonte: Ribeiro / IPEA

5,5%América do Sul

(sem Brasil)

13,1%

Hidrovias: Uma visão do futuro Slide nº 16

“O Brasil detém o maior estoque de florestas tropicais do mundo”

“Corresponde a mais da metade do total Mundial”

Total em torno de 460 Mha

Iniciativas do Governo p/ redução do desmatamento:

-Plano de Ação para a Prevenção e Controle do Desmatamento na Amazônia (PPCDAM)

- Plano Nacional sobre Mudança do Clima

Hidrovias: Uma visão do futuro Slide nº 17

“O Brasil é o maior fornecedor de Oxigênio

do planeta”

Hidrovias: Uma visão do futuro Slide nº 18/65

Brasil: “maior área de expansão de produção agrícola do mundo”

Cerrado

*Fonte: MAPA/ CONAB

Cerrado

Hidrovias: Uma visão do futuro Slide nº 19/65

Brasil – Distribuição Territorial (áreas de expansão)

Itens Estimativa (milhões de ha)

Floresta Amazônica 360

Pastagens 220Pastagens 220

Áreas protegidas 55

Culturas anuais 47

Culturas permanentes 15

Cidades, lagos e estradas 20

Florestas cultivadas 5

SUBTOTALSUBTOTAL 722722

*Fonte: MAPA/ CONAB

SUBTOTALSUBTOTAL 722722

Outros usos 38

Áreas não exploradas, ainda disponíveis para a agricultura 91

TOTALTOTAL 851851

Hidrovias: Uma visão do futuro Slide nº 20/65

Áreas de Produção de Grãos

*Fonte: MAPA/ CONAB

Hidrovias: Uma visão do futuro Slide nº 21

Estudo de caso do estado maior produtor de grãos do BrasilMATO-GROSSO

ITAQUI93 MIL t

RIO TAPAJÓS -SANTARÉM

842 MIL t

RIO MADEIRA -ITACOATIARA

Volume total11.480 mil toneladas

(Soja – 2008)VITÓRIA

1.525 MILHÃO t

ITACOATIARA1.724 MILHÃO t

PORTO MURTINHO46 MIL t

SÃO FRANCISCO DO SUL571 MIL t

PARANAGUÁ709 MIL t

SANTOS5.911 MILHÕES t

*Fonte: MAPA/ CONAB

Hidrovias: Uma visão do futuro Slide nº 22

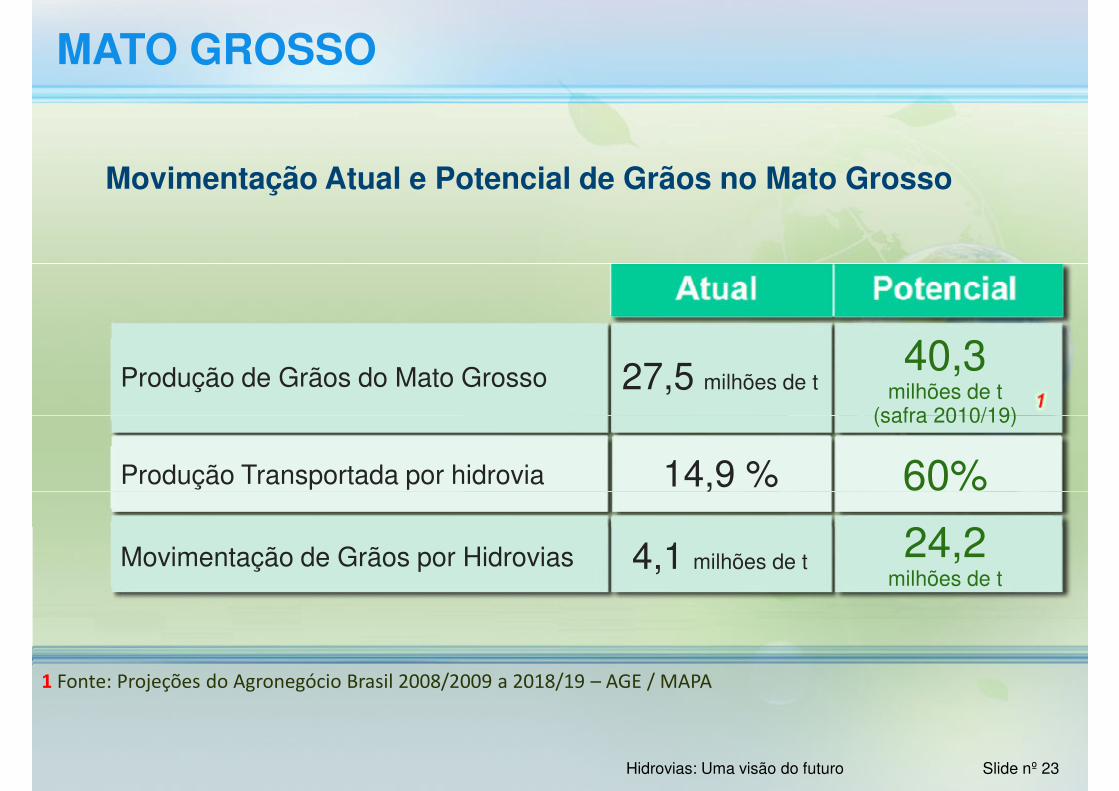

Movimentação Atual e Potencial de Grãos no Mato Grosso

MATO GROSSO

Produção de Grãos do Mato Grosso

Produção Transportada por hidrovia

27,5 milhões de t

14,9 %

40,3 milhões de t

(safra 2010/19)

60%

24,2

1 Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Movimentação de Grãos por Hidrovias 4,1 milhões de t 24,2 milhões de t

Hidrovias: Uma visão do futuro Slide nº 23

Redução nas Emissões de CO² para o transporte da Safra 2018/19 de grãos

MATO GROSSO

Sem Investimentos 6,0 milhões de t

60%Com Investimentos

Diferença – Carga 18,2

14,9%

24,2 milhões de t

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Diferença – Cargaatraída pela hidrovia

18,2 milhões de t

Hidrovias: Uma visão do futuro Slide nº 24

Quadro Resumo / Mato Grosso

Redução nas Emissões de CO² para o transporte da Safra 2018/19 de grãos

Emissões de CO²:Modal Rodoviário: 164 g/1.000 TKU

Rodovia(km)

Emissões de CO²:Modal Hidroviário: 33,4 g/1.000 TKU

Emissão deCO² (kg)

Rodovia(km)

Hidrovia(km)

Emissão deCO² (kg)

(kg) %

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

1.400 68%4.472.2801.50018,2 200 1.447.992 3.024.288

Hidrovias: Uma visão do futuro Slide nº 25

Emissão de CO² (gramas / TKU)

*Fonte: EHG – Porto de Ennshafen - Austria

Rodoviário : Ferroviário : Hidroviário = 4,9 : 1,4 : 1

Hidrovias: Uma visão do futuro Slide nº 26

Os desafios Ambientais como Oportunidade

Hidrovias: Uma visão do futuro Slide nº 27

Pioneiro na introdução de um biocombustívelBRASIL

Etanol (Álcool Etílico)Matéria prima: Cana-de-açúcar

Proálcool

- Em 14/11/1975 o decreto nº 76.593 cria oproálcool

- Maior Programa de Utilização de CombustívelRenovável no Mundo

- Possibilitou a adição de 25% de etanol àgasolina, permitindo a retirada do chumbo egerando grandes benefícios para o meio ambientee para a sociedade.

*Fonte: MARA – Ministério da Agricultura, do Abastecimento e da Reforma Agrária

- Meta de exportar 4,75 bilhões de litros de etanol,considerando o Japão o principal mercado paraexportação

Hidrovias: Uma visão do futuro Slide nº 28

O carro Flex – uma nova demanda nacional de etanolBRASIL

Motor Flex permite a utilização de etanol ou gasolina em qualquer concentração

Em 2008, as vendas de Veículos Flex representaram

leves no Brasil

87,6% do total de vendas de veículos

Frotas atuais de Veículos Flex em 2008:

No Brasil -No Mundo -

Fábricas atuais de Veículos Flex: VW, GM, Ford, Fiat, Renault, Peugeot, Citroen, Honda, eToyota (quase 100 modelos disponíveis)

leves no Brasil

6 milhões de veículos13 milhões de veículos

*Fonte: ANFAVEA 2008

Hidrovias: Uma visão do futuro Slide nº 29

O Etanol no Brasil2007 - 2010

Número de usinas: 370 Investimento de quase U$$ 7bilhões em 61 novas usinas

Produção: 21,5 bilhões de litros

Área cultivada para produção deetanol: 3,75 milhões dehectares (0,44% da área totalbrasileira

Etanol exportado pelo Brasil em2007: 3,5 bilhões de litros

Adicionada a produção de 7bilhões de litros de etanol

Expansão da área cultivada paraprodução açúcar e etanol: 2milhões de hectares

Expansão da infraestrutura de2007: 3,5 bilhões de litros

*Fonte: MARA – Ministério da Agricultura, do Abastecimento e da Reforma Agrária

Expansão da infraestrutura deexportação para 8 bilhões delitros em exportação (Petrobrás)

Hidrovias: Uma visão do futuro Slide nº 30

GASOLINA

A economia com o uso do etanol no Brasil

*Fonte: MARA – Ministério da Agricultura, do Abastecimento e da Reforma Agrária

Demanda de gasolina para veículos leves

Produção de gasolina

Consumo de gasolina Hidrovias: Uma visão do futuro Slide nº 31

A economia com o uso do etanol no Brasil

GASOLINA

*Fonte: MARA – Ministério da Agricultura, do Abastecimento e da Reforma Agrária

Demanda de gasolina para veículos leves

Produção de gasolina

Consumo de gasolina Hidrovias: Uma visão do futuro Slide nº 32

Hidrovias: Uma visão do futuro Slide nº 33

Potencialidades

Vias utilizadas economicamenteVias utilizadas economicamente13.000 km

Vias naturalmente disponíveis29.000 km

Extensão total das águassuperficiais flúvio-lacustres63.000 km63.000 km

*Fonte: Ministério dos Transportes

Hidrovias: Uma visão do futuro Slide nº 34

Multimodalidade

• A matriz de transporte brasileira é inversamente proporcional à economia de custos, pois privilegia o transporte rodoviário em relação aos marítimo e ferroviário.

• Os modais de transportes não são concorrentes, mas complementares entre si.

Hidrovias: Uma visão do futuro Slide nº 35

concorrentes, mas complementares entre si.

PNLT – Matriz de Transporte

Hidrovias: Uma visão do futuro Slide nº 36

PNLT – Matriz de Transporte

Comparativo entre Hidrovias, Ferrovias e Rodovias

Países Hidrovias Ferrovias Rodovias

EUA 25% 50% 25%

Canadá 35% 52% 13%

Rússia 13% 83% 4%

Alemanha 29% 53% 18%

Fonte: Ministério dos Transportes e FGV

Hidrovias: Uma visão do futuro Slide nº 37

Brasil 13% 27% 60%

Hidrovia do Madeira

A Malha Hidroviária Brasileira

Hidrovia do Tapajós – Teles Pires

Hidrovia do Tocantins-Araguaia

Hidrovia do Parnaíba

Hidrovia do São Francisco

Hidrovia Tietê-Paraná

Hidrovia do Paraguai/Paraná

Hidrovias do Sul

Hidrovias: Uma visão do futuro Slide nº 38

Corredores Hidroviários – PAC II

Fonte: Ministério dos Transportes

Hidrovias: Uma visão do futuro Slide nº 39

Investimentos Previstos no PAC II (2011 - 2014)

MADEIRA 556,10TELES PIRES-TAPAJÓS 757,00TOCANTINS 2.947,50PARNAIBA 765,30SÃO FRANCISCO 490,40

Valores em R$ milhões

CORREDORES HIDROVIÁRIOS

SÃO FRANCISCO 490,40TIETE/PARANÁ 1.529,35MERCOSUL 329,90PARAGUAI 110,20

TOTAL: 7.485,75

PROJETOS E IMPLANTAÇÃO DE TERMINAIS HIDROVIÁRIOS: 651,80

ESTUDOS HIDROVIÁRIOS 95,00

PROGRAMAS NACIONAIS

Fonte: Ministério dos Transportes

APARELHAMENTO DO PARQUE DE DRAGAGEM 308,00

TOTAL: 1.054,80

TOTAL GERAL 8.540,55

Hidrovias: Uma visão do futuro Slide nº 40

Madeira / Guaporé / Mamoré

Valor estimado de investimentos: R$ 556,1 milhões

Movimentação atual de grãos: 3,8 milhões de toneladas

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Capacidade de transporte de grãos: 10 milhões de toneladas

Capacidade total de transporte: 21 milhões de toneladas

Hidrovias: Uma visão do futuro Slide nº 41

Teles Pires - Tapajós

Valor estimado de investimentos: R$ 757 milhões

Movimentação atual de grãos: 400 mil toneladas

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Capacidade de transporte de grãos: 12 milhões de toneladas

Capacidade total de transporte: 12 milhões de toneladas

Hidrovias: Uma visão do futuro Slide nº 42

Araguaia - Tocantins

Movimentação atual de grãos: 0 toneladas

Valor estimado de investimentos: R$ 2.947,5 milhões

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Capacidade de transporte de grãos: 6 milhões de toneladas

Capacidade total de transporte: 20 milhões de toneladas

Hidrovias: Uma visão do futuro Slide nº 43

Paraná - Tietê

Movimentação atual de grãos: 2,0 milhões de toneladas

Valor estimado de investimentos: R$ 1.529,35 milhões

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Capacidade de transporte de grãos: 10 milhões de toneladas

Capacidade total de transporte: 14 milhões de toneladas

Hidrovias: Uma visão do futuro Slide nº 44

São Francisco

Movimentação atual de grãos: 0 toneladas

Valor estimado de investimentos: R$ 490,4 milhões

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Capacidade de transporte de grãos: 5 milhões de toneladas

Capacidade total de transporte: 8 milhões de toneladas

Hidrovias: Uma visão do futuro Slide nº 45

Hidrovias do Sul - MERCOSUL

Movimentação atual de grãos: 100 mil toneladas

Valor estimado de investimentos: R$ 329,9 milhões

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Capacidade de transporte de grãos: 1,5 milhões de toneladas

Capacidade total de transporte: 8 milhões de toneladas

Hidrovias: Uma visão do futuro Slide nº 46

Paraguai - Paraná

Movimentação atual de grãos: 200 mil toneladas

Valor estimado de investimentos: R$ 110,2 milhões

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Capacidade de transporte de grãos: 3 milhões de toneladas

Capacidade total de transporte: 15 milhões de toneladas

Hidrovias: Uma visão do futuro Slide nº 47

Parnaíba

Capacidade de transporte de grãos: 2 milhões de toneladas

Valor estimado de investimentos: R$ 765,3 milhões

Hidrovias: Uma visão do futuro Slide nº 48

*Fonte: ANTAQ – Agência Nacional de Transportes Aquaviários

Movimentação Atual e Potencial de Grãos Brasil

Quadro Resumo - Brasil

Produção Brasileira de Grãos 140 milhões de t180

milhões de t(safra 2018/19)

Produção Transportada por hidrovia 4,79% 28,44%

51,2

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Movimentação de Grãos nas Hidrovias 6.5 milhões de t 51,2milhões de t

Hidrovias: Uma visão do futuro Slide nº 49

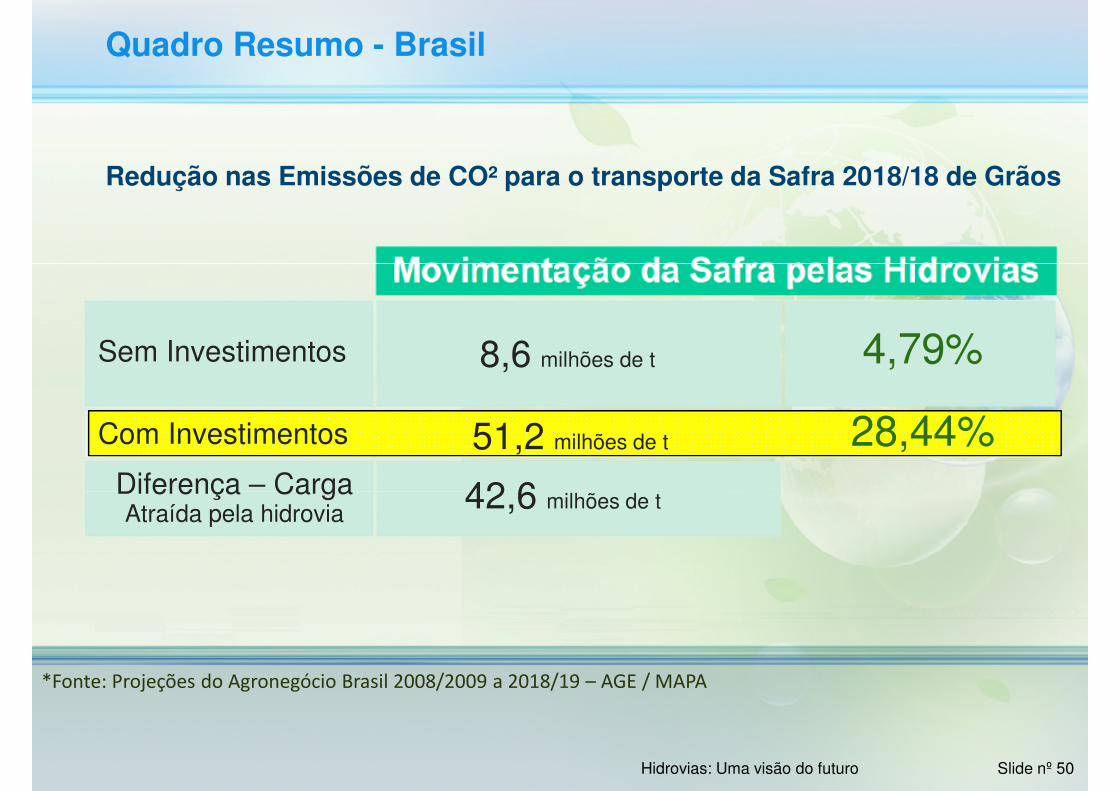

Redução nas Emissões de CO² para o transporte da Safra 2018/18 de Grãos

Quadro Resumo - Brasil

Sem Investimentos 8,6 milhões de t

28,44%Com Investimentos

Diferença – CargaAtraída pela hidrovia

51,2 milhões de t

42,6 milhões de t

4,79%

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

Hidrovias: Uma visão do futuro Slide nº 50

Redução nas Emissões de CO² para o transporte da Safra 2018/18 de Grãos

Quadro Resumo - Brasil

Emissões de CO²:Modal Rodoviário: 164 g/1.000 TKU

Rodovia(km)

Emissões de CO²:Modal Hidroviário: 33,4 g/1.000 TKU

Emissão deCO² (kg)

Rodovia(km)

Hidrovia(km)

Emissão deCO² (kg)

(kg) %

*Fonte: Projeções do Agronegócio Brasil 2008/2009 a 2018/19 – AGE / MAPA

68%6.986.4001.00024,6milhões de t

1.200 200 3.104.688 3.881.712

Hidrovias: Uma visão do futuro Slide nº 51

Investir em hidrovias ...

*Fonte: Projeto Naiades – Programa de ação europeu integrado para o transporte por vias navegáveis interiores.

Hidrovias: Uma visão do futuro Slide nº 52

... É investir no meio ambiente.

*Fonte: Projeto Naiades – Programa de ação europeu integrado para o transporte por vias navegáveis interiores.

Hidrovias: Uma visão do futuro Slide nº 53

Hidrovias: Uma visão do futuro Slide nº 54

ObrigadoObrigadoFernando Fialho

Diretor-Geral da ANTAQ

Hidrovias: Uma visão do futuro Slide nº 55