gustavo josÉ de guimarÃes e souza - cpgeconomia.uff.br · universidade federal fluminense centro...

TRANSCRIPT

166

UUNNIIVVEERRSSIIDDAADDEE FFEEDDEERRAALL FFLLUUMMIINNEENNSSEE CCEENNTTRROO DDEE EESSTTUUDDOOSS SSOOCCIIAAIISS AAPPLLIICCAADDOOSS

FFAACCUULLDDAADDEE DDEE EECCOONNOOMMIIAA PPÓÓSS--GGRRAADDUUAAÇÇÃÃOO EEMM EECCOONNOOMMIIAA

GUSTAVO JOSÉ DE GUIMARÃES E SOUZA

A INTERAÇÃO ENTRE A DINÂMICA MACROECONÔMICA E OS BANCOS: UMA

PERSPECTIVA ACERCA DO RISCO DE CRÉDITO

Niterói (RJ) 22000077

2

GUSTAVO JOSÉ DE GUIMARÃES E SOUZA

A INTERAÇÃO ENTRE A DINÂMICA MACROECONÔMICA E OS BANCOS: UMA

PERSPECTIVA ACERCA DO RISCO DE CRÉDITO Dissertação apresentada ao Programa de Pós-Graduação em Ciências Econômicas da Universidade Federal Fluminense como parte dos requisitos para obtenção do Grau de Mestre em Economia. Orientadora: Profª. PhD Carmem Aparecida do Valle Costa Feijó

Niterói (RJ) 22000077

3

GUSTAVO JOSÉ DE GUIMARÃES E SOUZA

A INTERAÇÃO ENTRE A DINÂMICA MACROECONÔMICA E OS BANCOS: UMA PERSPECTIVA ACERCA DO RISCO DE

CRÉDITO

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Econômicas da Universidade Federal Fluminense como parte dos requisitos para obtenção do Grau de Mestre em Economia.

Banca Examinadora:

__________________________________________________________ Profª. PhD Carmem Aparecida do Valle Costa Feijó (Orientadora)

Faculdade de Economia - UFF

__________________________________________________________ Profº. Dr. Helder Ferreira de Mendonça

Faculdade de Economia – UFF

__________________________________________________________ Profº. PhD Fernando José Cardim de Carvalho

Instituto de Economia – UFRJ

Niterói (RJ) 19 de julho de 2007

4

Primeiramente, agradeço a DEUS, por continuar, em sua infinita graça, a iluminar meus caminhos e minha vida tanto pessoal como acadêmica.

Agradeço a meus pais, Amauri Sebastião (in memoriam) e Stela Maria, meus irmãos, Amanda Caroline e Pablo Alessandro e minha Vó Maria, que, apesar da distância, sempre me apóiam e me nutrem de carinho para seguir nesta luta diária.

Agradeço também a minha orientadora e então coordenadora da Pós-Graduação, Carmem Feijó, por sua confiança em meu trabalho; sem seu apoio a tarefa seria bem mais difícil. À Alexandre Cerqueira, pelos mesmos motivos.

Em particular e com muito apreço, aos demais membros da Banca: ao Professor Fernando Cardim, por suas sugestões e sua presença (que por si só valeu todo o esforço), ao Professor Helder de Mendonça, - suas aulas e seu exemplo de dedicação foram primordiais para minha formação acadêmica.

Aos valiosos comentários de Marcelo Fernandes, Tony Takeda e Victorio Chu e à presteza de Gilneu Vivan e da equipe do DESIG do Banco Central do Brasil, que forneceu a base de dados.

Às parcerias realizadas durante o curso com a Professora Renata Del-Vecchio e o Professor Helder de Mendonça, que me proporcionaram inserção na pesquisa e geraram publicações em congressos, encontros, simpósios e uma revista científica.

Ao Departamento de Economia da UFF, não apenas aos professores, mas aos funcionários, aos contratados e afins, por me auxiliarem sempre que necessário. Em especial ao Vagner, ao “Seu” Moacir, ao João e à Edinha.

Aos professores que em sala de aula me ensinaram além da ementa, seja na UFF, na UFRJ seja na PUC-Rio.

A todos os colegas de mestrado, inclusive aos que por motivos distintos não o concluíram. Agradeço, ainda, a alguns colegas, em especial, pelos momentos únicos e inesquecíveis vividos durante esta fase de minha vida: Aleciana, Carol Jorge, Daniel, Gustavo Abraão, João Carlos, José Jorge, Marcos Tostes, Marcelo Pessoa, Mário Rubens, Pedro Paulo e ao crânio matemático: Viviane Alkmin.

Ao meu agora brother, Fábio Stallivieri, com quem dividi o m2 mais produtivo de Niterói. Algo lá em cima nos mostrou que as barreiras a serem superadas só dignificam a batalha. Nossa amizade e empenho nos levou ao topo “gelado” do mundo!

Ao Banco do Brasil, pelo apoio financeiro e pela dedicação exclusiva ao Mestrado, porém, mais ainda por me possibilitar conhecer profissionais e amigos que me inspiraram: Bin, Flávio Messias, Fred (irmão), Gangoni, Hilda, Idalberto das Neves, Jairo, Juliana, Juraci Nogueira, Marcos Cunha, Neilton e Rai. Sem estes não haveria Mestrado nem agradecimentos.

Ao meu “dengo”, Érica AMORim, sem comentários! Sua genialidade e seu companheirismo me impressionam!

A todos que partiram, mas continuam presentes: minha avó Camila Barra, meu avô Coutinho, meu avô Oswaldo, meu tio Sinval e minha priminha “anjinho” Clara. Também a todos que deste momento participaram, pois eu era feliz e ... SABIA!

5

A DEUS, na imagem de JESUS CRISTO, sempre em primeiro lugar em minha vida.

A meu pai, Amauri Sebastião de Souza, de quem herdei a curiosidade intelectual, que está vendo todas estas “nossas” vitórias de um lugar bem melhor!

À minha estrela maior, razão de minha existência, minha mãe Stela, dedico.

6

“Homens de gênio fazem o máximo quando trabalham o mínimo, pois estão engendrando invenções e formando as idéias perfeitas que depois expressarão com as mãos”. Leonardo da Vinci (1452-1519). Gênio italiano. “A espécie humana, segundo a melhor teoria que posso formular a respeito dela, é composta de duas raças distintas: os que pedem emprestado e os que emprestam”. Charles Lamb (1775-1834). Ensaísta inglês. “O risco varia inversamente ao conhecimento”. Irving Fisher (1867-1947). Economista americano.

7

RESUMO

O crédito no Brasil é caracterizado pelo custo excessivo e pela oferta reprimida, sendo

uma das causas o elevado risco de inadimplência embutido no spread. Assim, este Trabalho

procura analisar como os fatores macroeconômicos afetam o risco incorrido pelas carteiras de

crédito bancárias no Brasil. Constata-se, a partir dos resultados, que o nível de atividade

econômica e a taxa de juros básica da economia são fatores que exercem forte influência

sobre a expectativa de inadimplência bancária. Paralelamente, a Dissertação dedica-se à

investigação das reações da indústria bancária frente aos riscos de conjuntura, apresentando

uma nova perspectiva acerca da constituição do risco de crédito. A hipótese assumida, de que

o risco presente nos portfólios bancários se faz por um processo interativo entre os bancos e o

ambiente econômico, é confirmada para o período de março de 2000 a junho de 2006. Os

resultados gerais também corroboram a existência de diferenças comportamentais entre os

bancos públicos e os privados.

Palavras-chave: Risco de Crédito, Bancos, Macroeconomia e Spread.

8

ABSTRACT

The credit in Brazil is characterized by its excessive cost and limited supply. The main

reason is the high default risk embedded in the spread. This paper analyzes how

macroeconomic factors influence the credit portfolio risk in the Brazilian financial system.

This paper concludes that the level of the economic activity and the basic interest rates are

factors with great influence on the default risk. Additionally, this paper also analyses the

reaction of the financial sector to conjuncture risks, suggesting a new approach to the credit

risk. The assumption that the risks of banks’ portfolios are a result of an interactive process

among the banks and the economic environment is confirmed for the period of March, 2000 to

July, 2006. The results also point to differences in the behavior of private and public banks.

Keywords: Credit Risk, Banks, Macroeconomics and Spread.

9

LISTA DE TABELAS Tabela 2.1 Participação (%) do Crédito Livre e Direcionado sobre o Crédito Total – Brasil....................... 43

Tabela 2.2 Crédito por Mutuário e por Faixa de Valor - Montante Médio e Participação no Total (Dez. de

2004 a jun. de 2006) ............................................................................................................................................. 44

Tabela 2.3 Comparativo Internacional – Dados do Sistema Bancário em Percentual do PIB (2003).......... 46

Tabela 2.4 Estrutura do Spread Bancário Brasileiro Ex-Ante (participação %) por Tipo de Amostra

(Dezembro de 2002)............................................................................................................................................. 56

Tabela 3.1 Composição da Amostra de Bancos por Tipo de Controle e Atributo - Brasil ............................ 72

Tabela 3.2 Estatísticas Descritivas das Variáveis Originais (Mar. de 2000 a jun. de 2006) ........................... 75

Tabela 4.1 Resultados dos Testes de Raiz Unitária e Estacionariedade .......................................................... 93

Tabela 4.2 Teste de Raiz Unitária Modificado para o ADL de Longo Prazo – Bancos Públicos .................. 98

Tabela 4.3 Estimação do Vetor de Longo Prazo – Risco de Crédito Bancos Públicos ................................... 98

Tabela 4.4 Estimação do Modelo de Curto Prazo – Risco de Crédito Bancos Públicos............................... 100

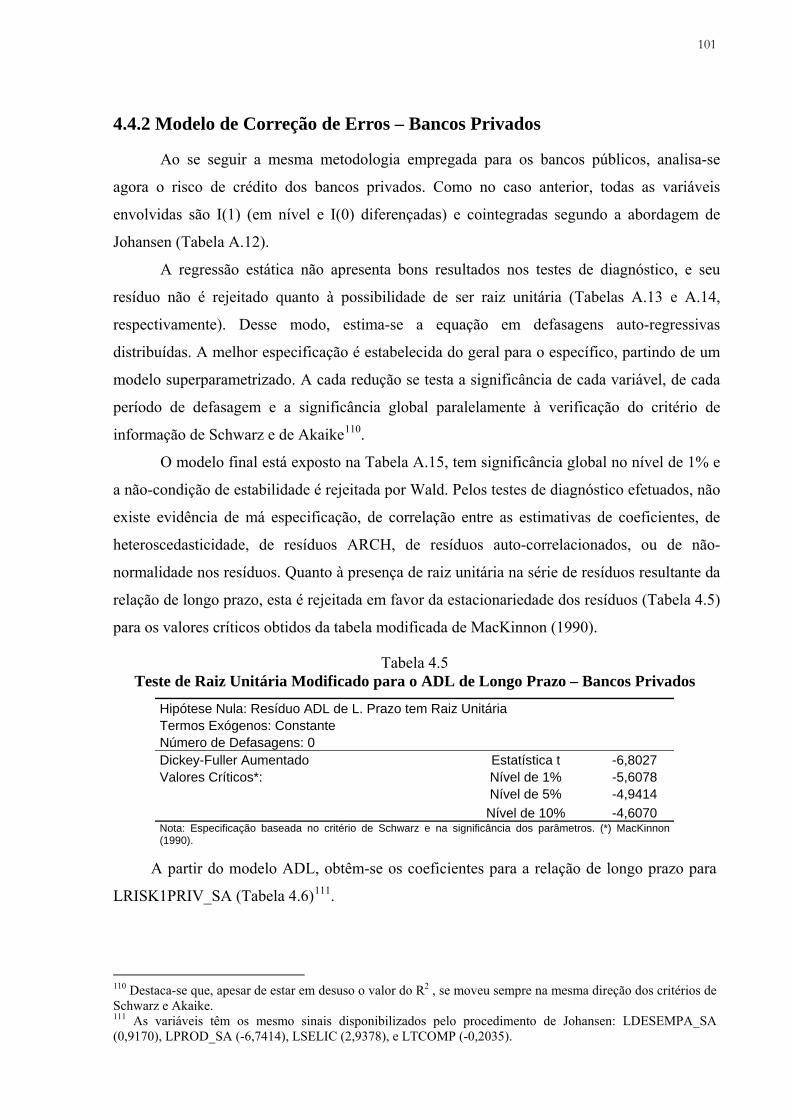

Tabela 4.5 Teste de Raiz Unitária Modificado para o ADL de Longo Prazo – Bancos Privados................ 101

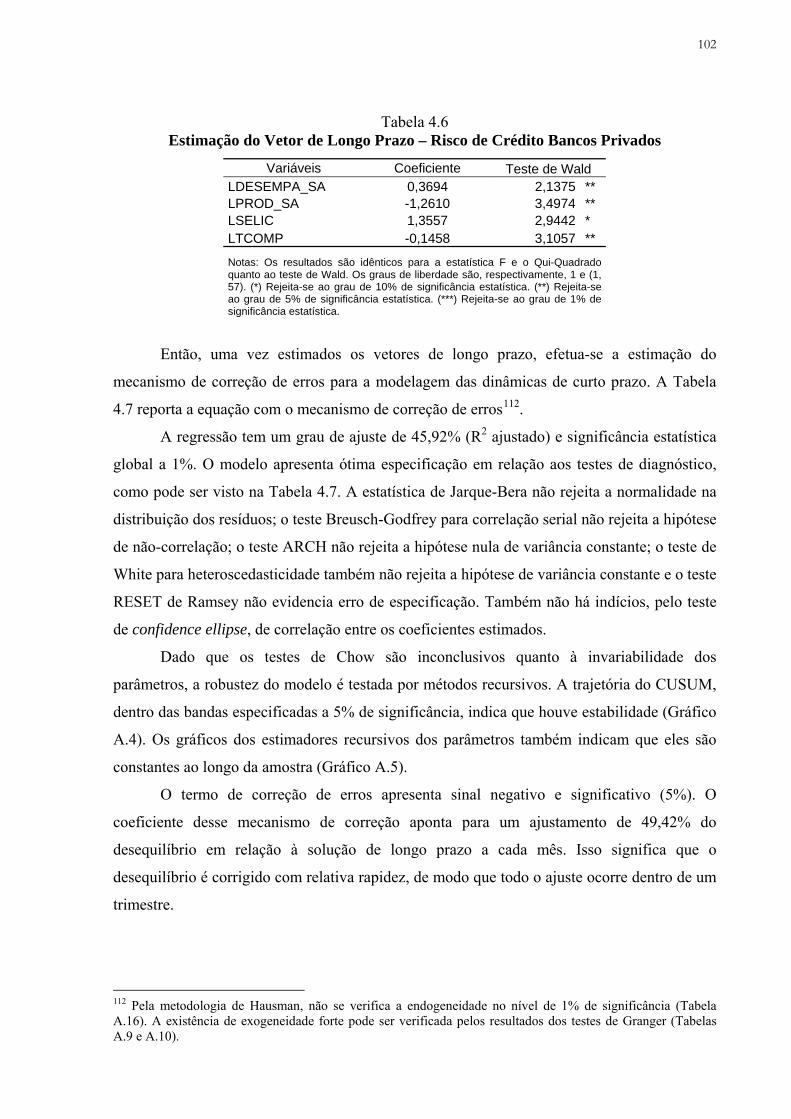

Tabela 4.6 Estimação do Vetor de Longo Prazo – Risco de Crédito Bancos Privados................................. 102

Tabela 4.7 Estimação do Modelo de Curto Prazo – Risco de Crédito Bancos Privados .............................. 103

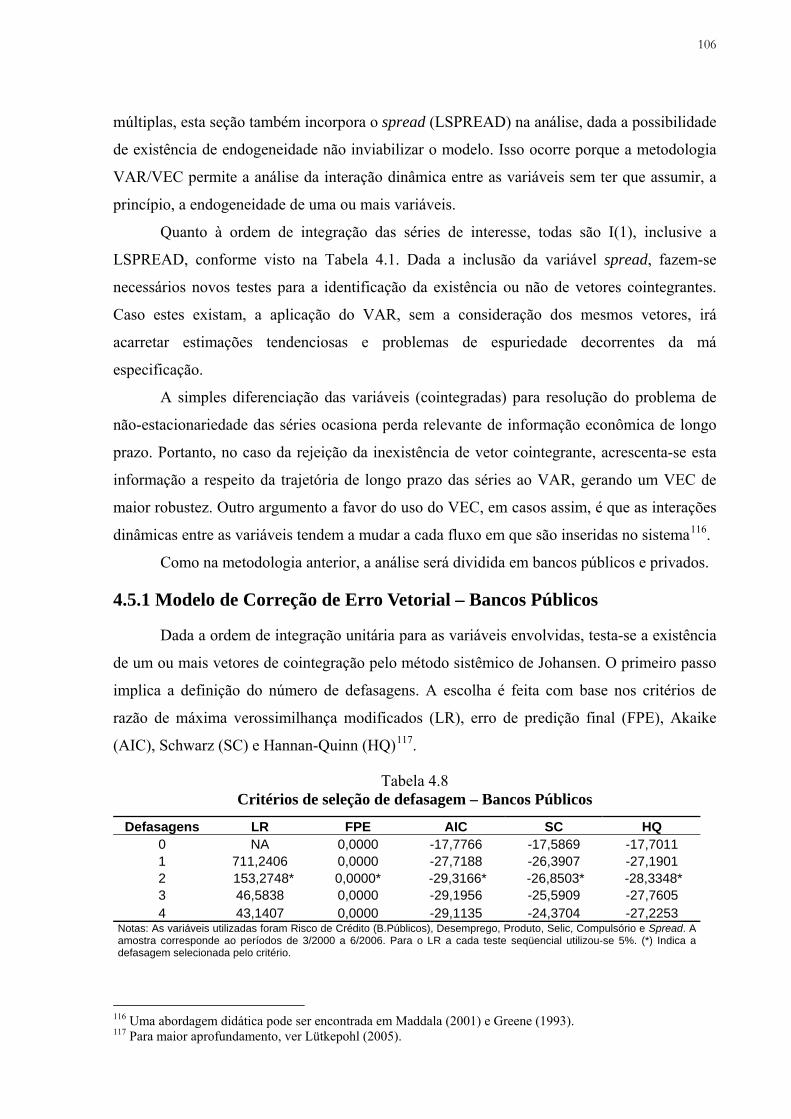

Tabela 4.8 Critérios de seleção de defasagem – Bancos Públicos................................................................... 106

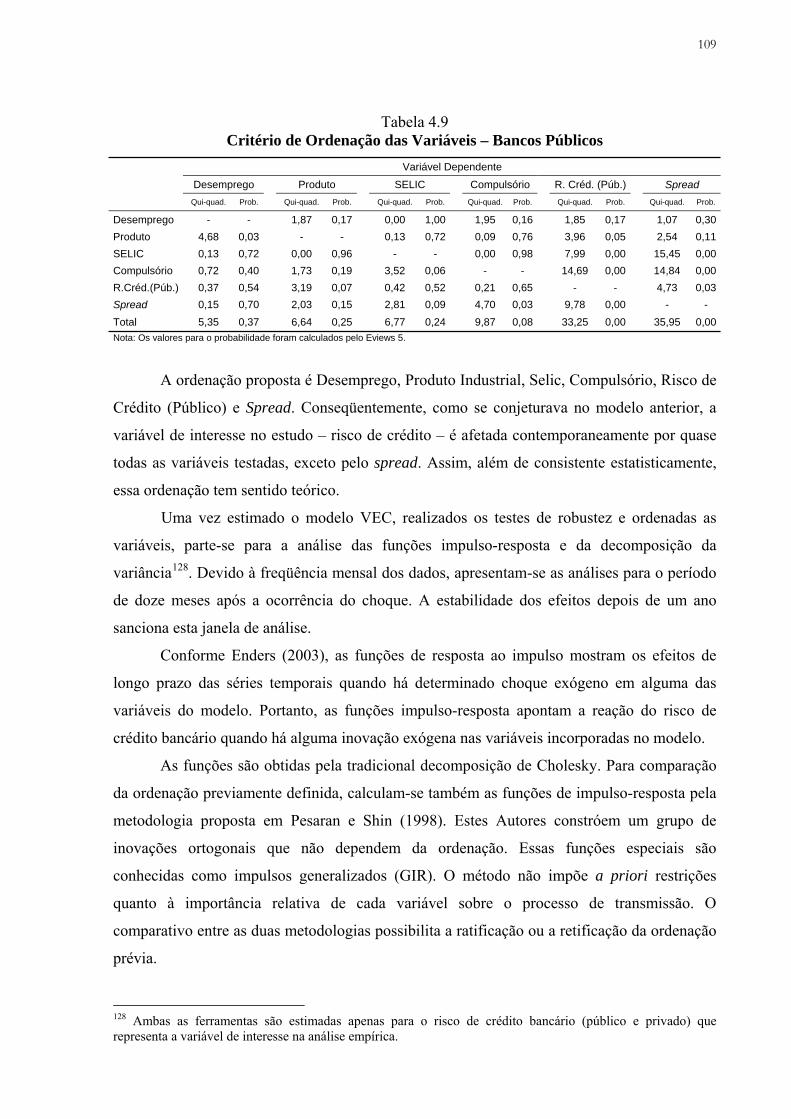

Tabela 4.9 Critério de Ordenação das Variáveis – Bancos Públicos ............................................................. 109

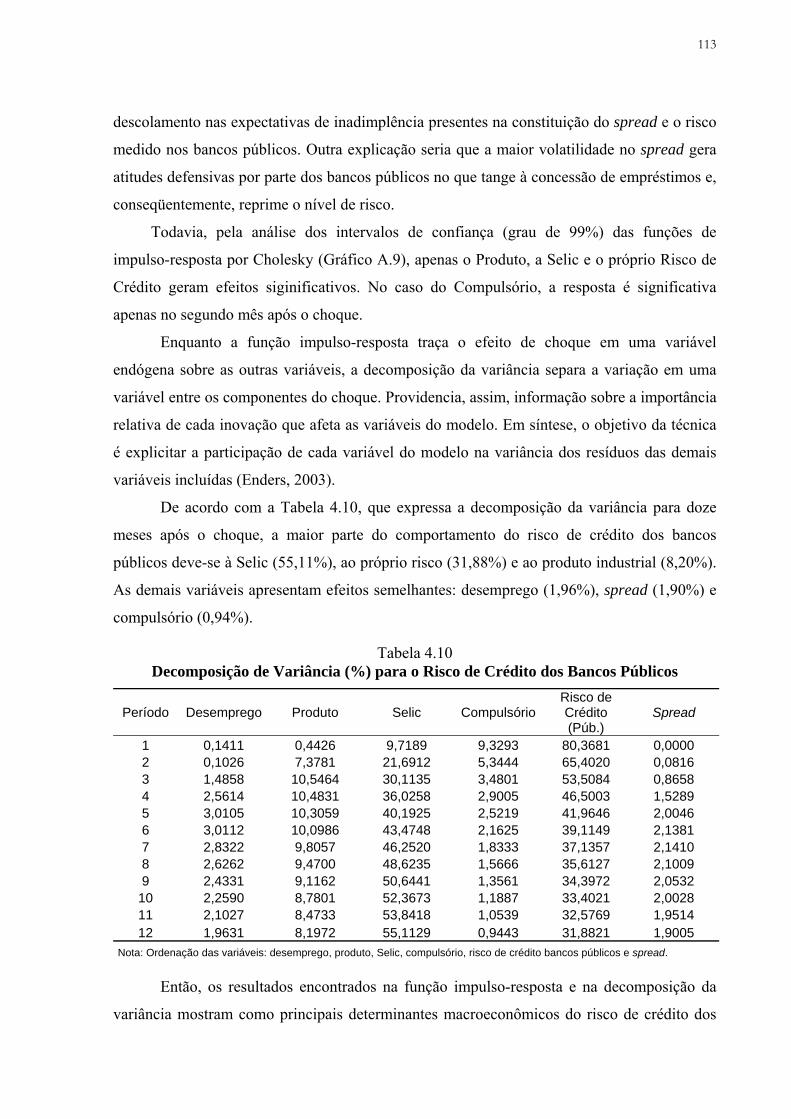

Tabela 4.10 Decomposição de Variância (%) para o Risco de Crédito dos Bancos Públicos ...................... 113

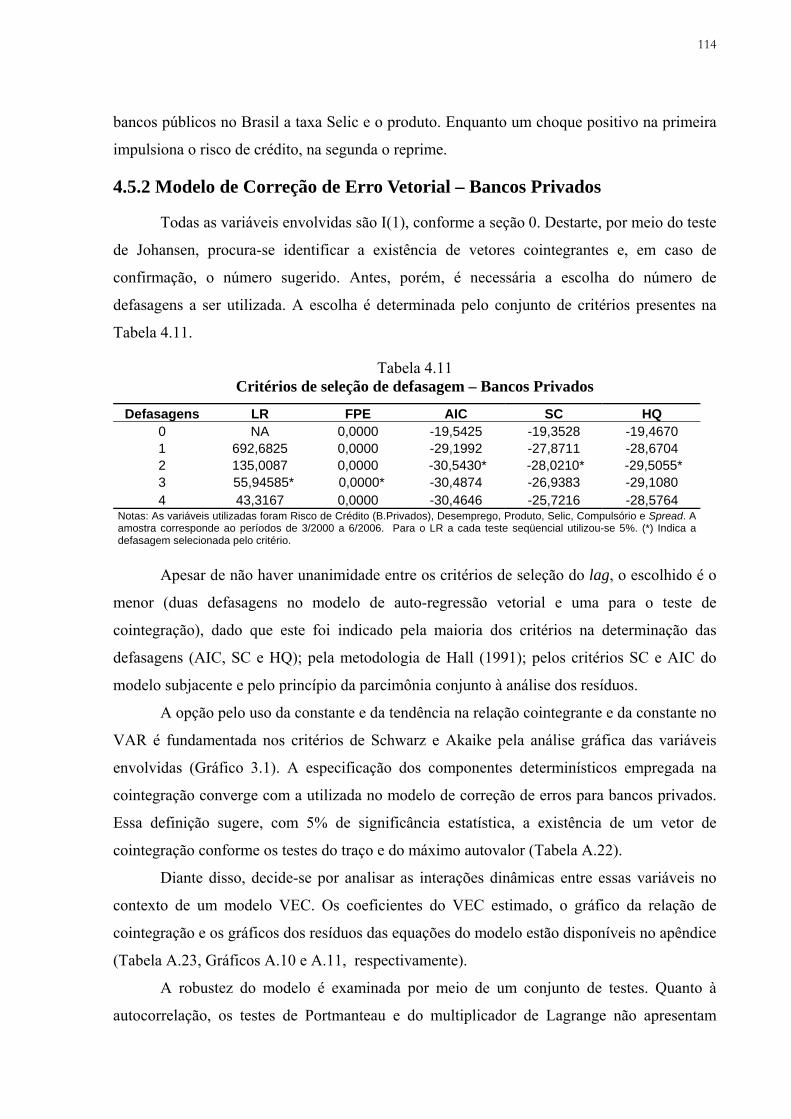

Tabela 4.11 Critérios de seleção de defasagem – Bancos Privados ................................................................ 114

Tabela 4.12 Critério de Ordenação das Variáveis – Bancos Privados........................................................... 115

Tabela 4.13 Decomposição de Variância (%) para o Risco de Crédito dos Bancos Privados...................... 119

Tabela 4.14 Critérios de seleção de defasagem –Concessão de Crédito por Ativo Bancário ....................... 126

Tabela 4.15 Estatísticas do Traço e do Máximo Autovalor - Concessão de Crédito por Ativo Bancário... 127

Tabela 4.16 Coeficientes Normalizados - Concessão de Crédito por Ativo Bancário .................................. 127

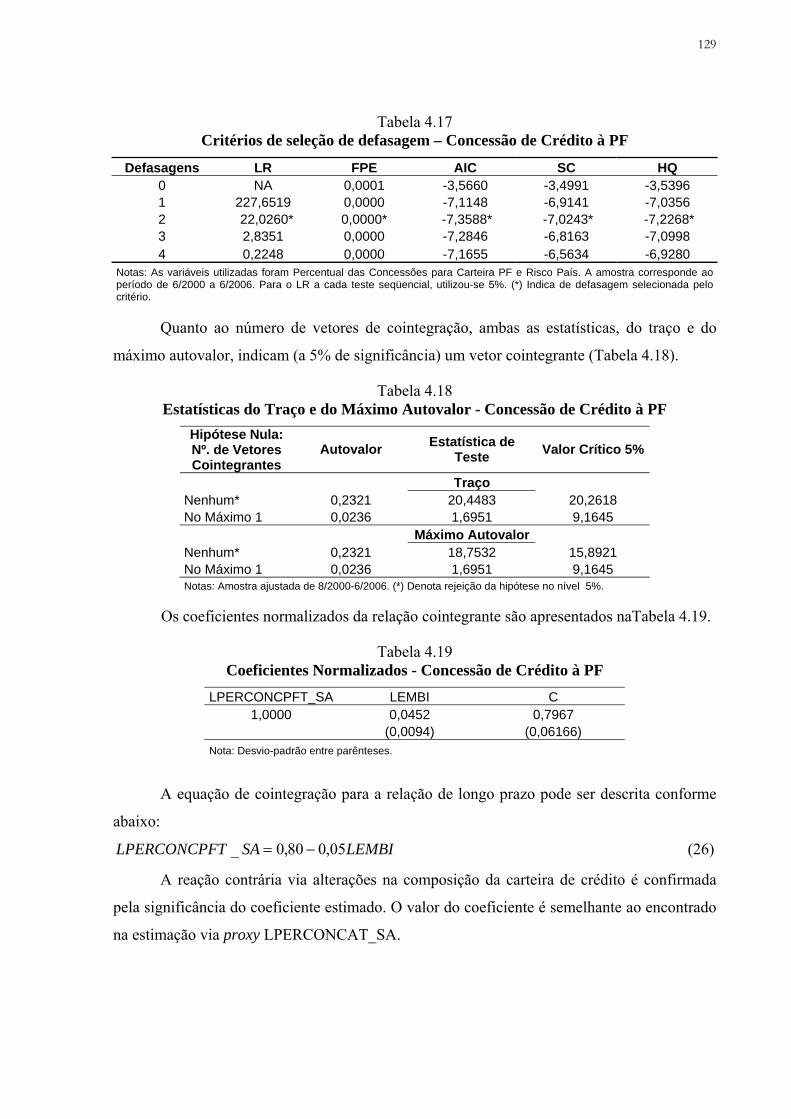

Tabela 4.17 Critérios de seleção de defasagem – Concessão de Crédito à PF............................................... 129

Tabela 4.18 Estatísticas do Traço e do Máximo Autovalor - Concessão de Crédito à PF............................ 129

Tabela 4.19 Coeficientes Normalizados - Concessão de Crédito à PF ........................................................... 129

Tabela 4.20 Critérios de seleção de defasagem – Operações de Crédito Bancos Públicos ........................... 131

Tabela 4.21 Estatísticas do Traço e do Máximo Autovalor - Operações de Crédito Bancos Públicos........ 131

Tabela 4.22 Critérios de seleção de defasagem – Operações de Crédito Bancos Privados .......................... 132

Tabela 4.23 Estatísticas do Traço e do Máximo Autovalor - Operações de Crédito Bancos Privados ....... 132

Tabela 4.24 Coeficientes Normalizados - Operações de Crédito Bancos Privados....................................... 133

Tabela 4.25 Critérios de seleção de defasagem – Percentual de Crédito à PF dos Bancos Públicos ........... 134

Tabela 4.26 Estatísticas do Traço e do Máximo Autovalor - Percentual de Crédito à PF dos Bancos

Públicos .............................................................................................................................................................. 134

Tabela 4.27 Critérios de seleção de defasagem – Percentual de Crédito à PF dos Bancos Privados .......... 135

Tabela 4.28 Estatísticas do Traço e do Máximo Autovalor - Percentual de Crédito à PF dos Bancos

Privados.............................................................................................................................................................. 135

Tabela 4.29 Coeficientes Normalizados - Percentual de Crédito à PF dos Bancos Privados....................... 135

10

LISTA DE GRÁFICOS Gráfico 1.1 Estrutura do Novo Acordo de Basiléia ........................................................................................... 27

Gráfico 2.1 Crédito como Percentual do PIB (%) – Total e por Tipo de Instituição Financeira (2º sem. de

1994 ao 1º sem. de 2006)...................................................................................................................................... 40

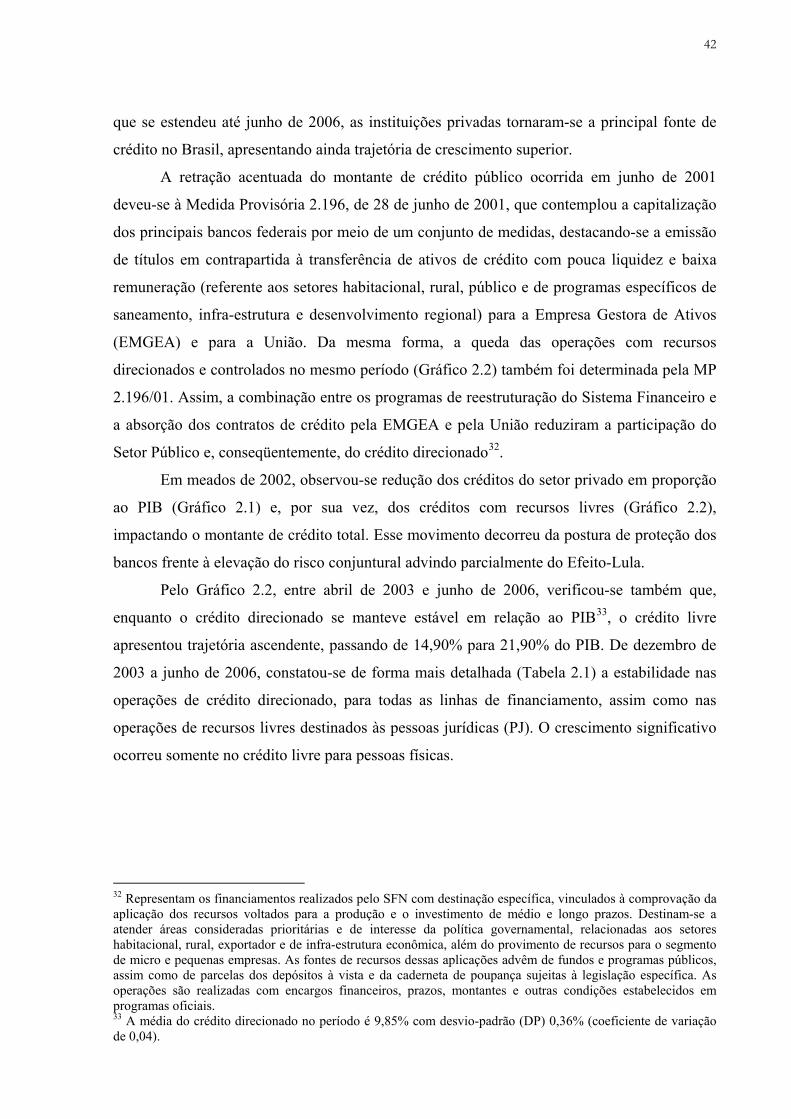

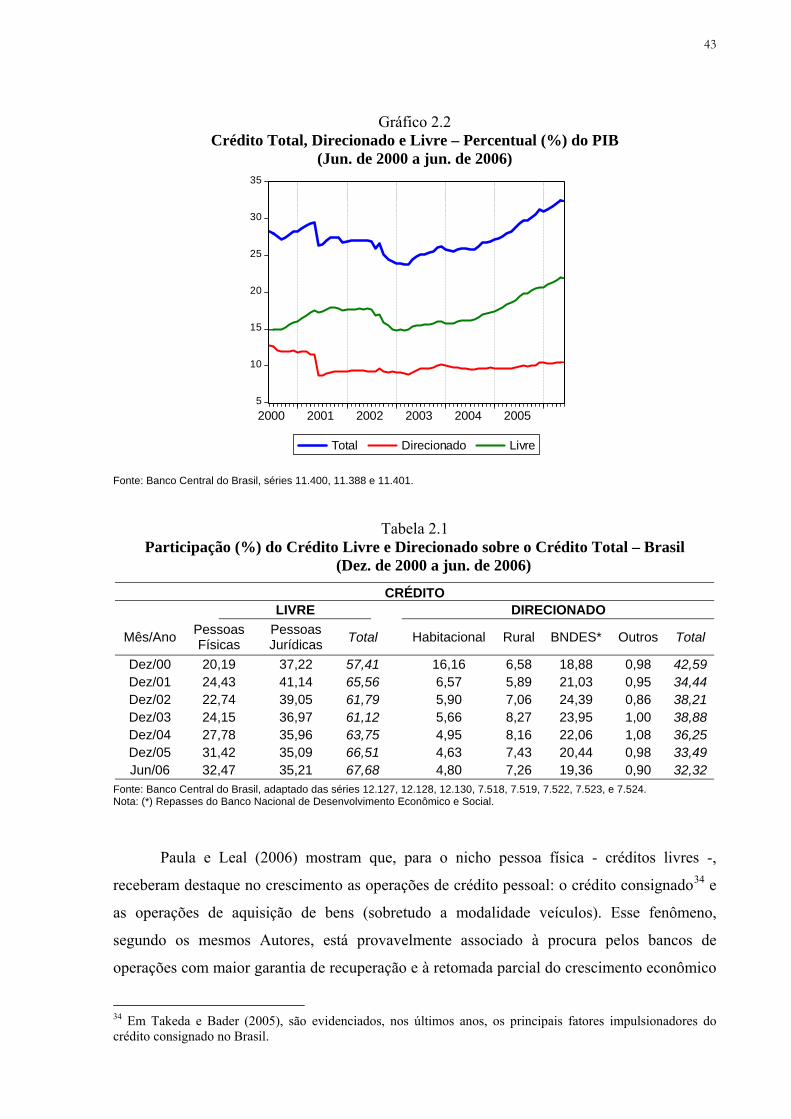

Gráfico 2.2 Crédito Total, Direcionado e Livre – Percentual (%) do PIB (Jun. de 2000 a jun. de 2006)..... 43

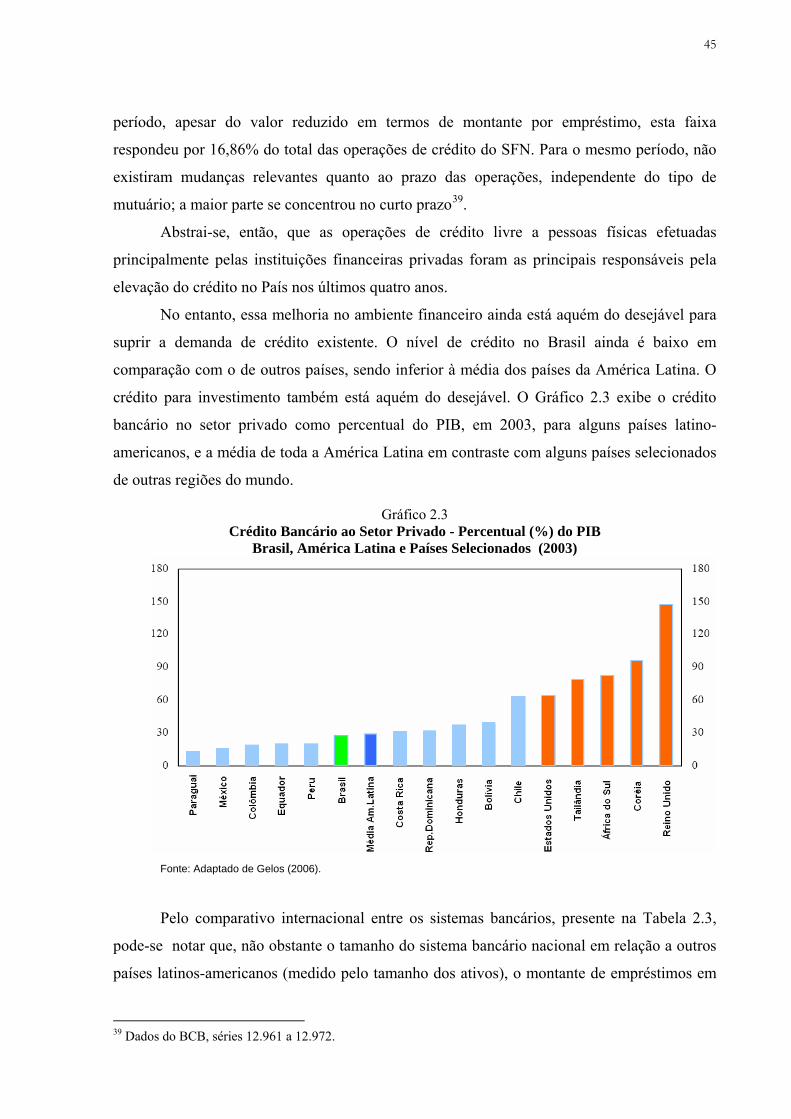

Gráfico 2.3 Crédito Bancário ao Setor Privado - Percentual (%) do PIB Brasil, América Latina e Países

Selecionados (2003)............................................................................................................................................. 45

Gráfico 2.4 Média Mensal da Taxa (% a.a.) e do Spread (p.p.) – Juros Prefixados Pessoa Física, Jurídica e

Geral (Mar. de 2000 a jun. de 2006) .................................................................................................................. 48

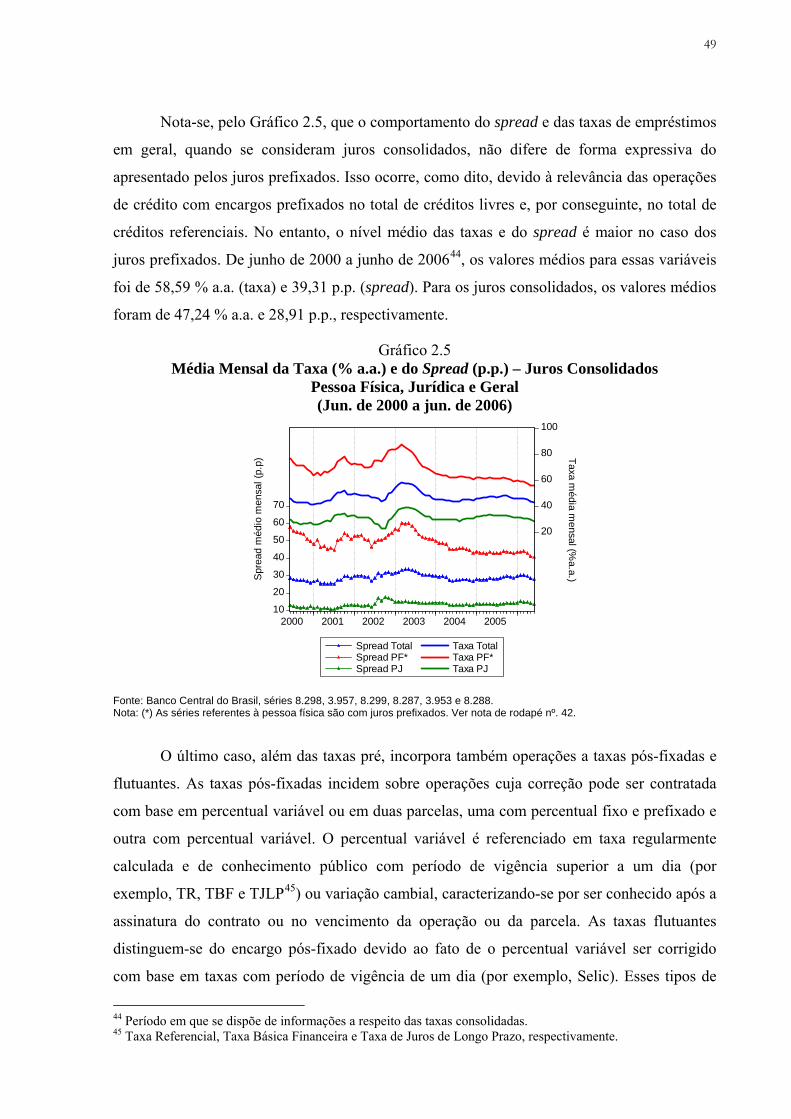

Gráfico 2.5 Média Mensal da Taxa (% a.a.) e do Spread (p.p.) – Juros Consolidados Pessoa Física, Jurídica

e Geral (Jun. de 2000 a jun. de 2006)................................................................................................................. 49

Gráfico 2.6 Taxas de Inadimplência de 15 a 90 dias e acima de 90 dias em relação ao Total da

Modalidade*(%) – Pessoa Física, Jurídica e Geral (Jun. de 2000 a jun. de 2006)......................................... 50

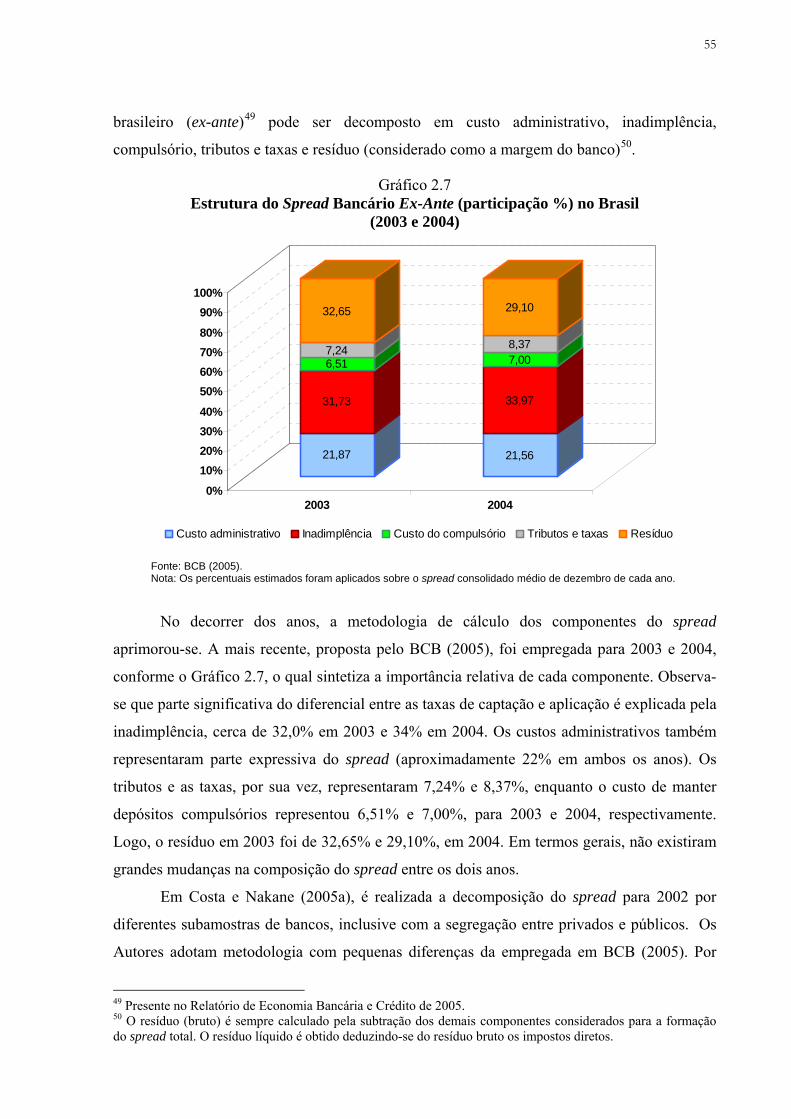

Gráfico 2.7 Estrutura do Spread Bancário Ex-Ante (participação %) no Brasil (2003 e 2004) ..................... 55

Gráfico 3.1 As Séries em Nível – Originais e Ajustadas.................................................................................... 78

Gráfico 4.1 Resposta do Risco ao Impulso (um DP) na mesma Variável – Bancos Públicos....................... 110

Gráfico 4.2 Resposta do Risco ao Impulso (um DP) no Desemprego – Bancos Públicos ............................. 110

Gráfico 4.3 Resposta do Risco ao Impulso (um DP) no Produto – Bancos Públicos .................................... 111

Gráfico 4.4 Resposta do Risco ao Impulso (um DP) na Selic – Bancos Públicos .......................................... 111

Gráfico 4.5 Resposta do Risco ao Impulso (um DP) no Compulsório – Bancos Públicos ............................ 111

Gráfico 4.6 Resposta do Risco ao Impulso (um DP) no Spread – Bancos Públicos....................................... 112

Gráfico 4.7 Resposta do Risco ao Impulso (um DP) na mesma Variável – Bancos Privados ...................... 116

Gráfico 4.8 Resposta do Risco ao Impulso (um DP) no Desemprego – Bancos Privados............................. 116

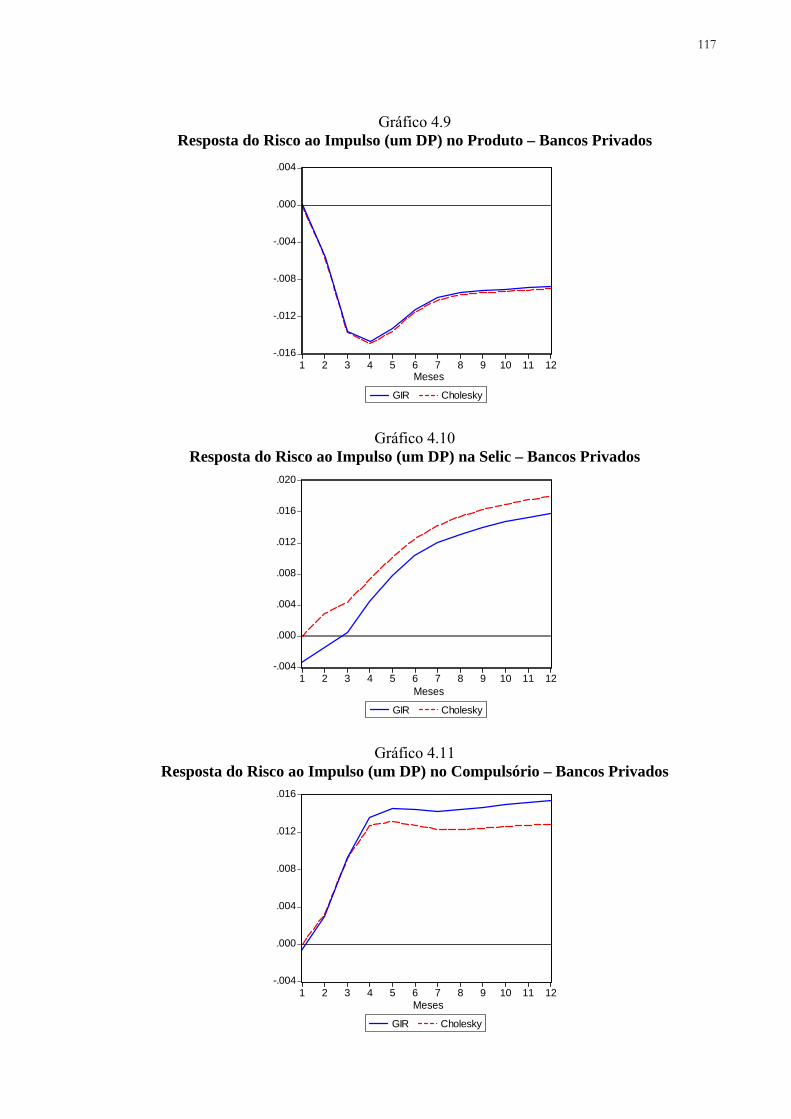

Gráfico 4.9 Resposta do Risco ao Impulso (um DP) no Produto – Bancos Privados.................................... 117

Gráfico 4.10 Resposta do Risco ao Impulso (um DP) na Selic – Bancos Privados........................................ 117

Gráfico 4.11 Resposta do Risco ao Impulso (um DP) no Compulsório – Bancos Privados.......................... 117

Gráfico 4.12 Resposta do Risco Bancos Privados ao Impulso (um DP) no Spread – Bancos Privados ....... 118

Gráfico 4.13 Impacto e Variância – Risco de Crédito dos Bancos Públicos ................................................ 120

Gráfico 4.14 Impacto e Variância – Risco de Crédito dos Bancos Privados ................................................. 121

Gráfico 4.15 Síntese Geral – O Processo Interativo interferindo no Ciclo .................................................... 137

11

LISTA DE QUADROS Quadro 1.1 Ponderação dos Tipos de Ativos segundo o Risco.......................................................................... 31

Quadro 1.2 Percentuais de Provisão por Faixa de Risco de Crédito................................................................ 33

Quadro 1.3 Reclassificação devido à Inadimplência.......................................................................................... 34

Quadro 2.1 Literatura Empírica Estrangeira com Análise do Spread Bancário por Grupo de Países ......... 53

Quadro 2.2 Literatura Empírica sobre o Spread Bancário Brasileiro por Abordagem Analítica e Medida do

Spread ................................................................................................................................................................... 53

Quadro 2.3 Variáveis Empregadas na Literatura Empírica sobre o Spread Bancário Brasileiro................. 57

12

SUMÁRIO

INTRODUÇÃO 14

1 CRÉDITO, INADIMPLÊNCIA, RISCO E REGULAÇÃO: CONCEITUAÇÃO INTRODUTÓRIA 17

1.1 Considerações Iniciais 17 1.2 Crédito e Sua Relevância Econômica 17 1.3 Inadimplência e Risco de Crédito 22 1.4 Regulação Bancária e Acordos de Basiléia 25 1.5 Regulação e Acordos no Brasil 29 1.5.1 Índice de Capital 30 1.5.2 Provisões para Operações de Crédito 32 1.5.3 Perdas Esperadas e Não Esperadas 34 1.6 Considerações Finais 36

2 INVESTIGAÇÃO ACERCA DO CRÉDITO E SUAS VARIANTES NO BRASIL RECENTE 37

2.1 Considerações Iniciais 37 2.2 Crédito no Brasil 38 2.2.1 Evolução do Crédito Bancário a partir do Plano Real 38 2.2.2 Trajetória dos Juros, do Spread e da Inadimplência 47 2.3 Spread: Conceito, Estrutura e Determinantes 52 2.3.1 Estrutura do Spread Brasileiro 54 2.3.2 Determinantes do Spread Brasileiro 56 2.3.3 Vínculo entre o Risco de Crédito e o Spread Brasileiro 58 2.4 Considerações Finais 61

3 MENSURAÇÃO DO RISCO DE CRÉDITO E ASPECTOS METODOLÓGICOS 62

3.1 Considerações Iniciais 62 3.2 Medidas de Risco de Crédito 62 3.2.1 Modelos de Risco de Crédito em Nível de Portfólio 63 3.2.2 Proxies de Risco Utilizadas na Literatura 65 3.2.3 Risco de Crédito Calculado 67 3.3 Metodologia dos Dados 69 3.3.1 Seleção da Amostra 69 3.3.2 Natureza dos Dados Utilizados 71

13

3.3.2.1 Base de Dados Referente às Informações Bancárias 71 3.3.2.2 Base de Dados Referente às Informações Macroeconômicas 72 3.3.2.3 Construção das Séries de Interesse 73 3.4 Arcabouço Econométrico 78 3.4.1 Estacionariedade e Processos Integrados 80 3.4.2 Cointegração 81 3.4.3 Modelo de Correção de Erros 84 3.4.4 Vetor de Correção de Erros 85 3.5 Considerações Finais 88

4 DINÂMICA MACROECONÔMICA E RISCO DE CRÉDITO: EVIDÊNCIAS PARA O CASO BRASILEIRO 89

4.1 Considerações Iniciais 89 4.2 Relevância da Dinâmica Macroeconômica para o Risco de Crédito 90 4.3 Testes de Raiz Unitária e Estacionariedade 92 4.4 Risco de Crédito Bancário no Longo e no Curto Prazo 94 4.4.1 Modelo de Correção de Erros – Bancos Públicos 96 4.4.2 Modelo de Correção de Erros – Bancos Privados 101 4.4.3 Modelo de Correção de Erros – Comparativo entre os Tipos de Bancos 104 4.5 Impacto e Variância de Choques sobre Risco de Crédito Bancário 105 4.5.1 Modelo de Correção de Erro Vetorial – Bancos Públicos 106 4.5.2 Modelo de Correção de Erro Vetorial – Bancos Privados 114 4.5.3 Modelo de Correção de Erro Vetorial – Comparativo entre os Tipos de Bancos 119 4.6 Risco Macro e Micro – Análise por meio da Cointegração 122 4.6.1 Relação Risco Macro e Micro – Conglomerado Bancário 125 4.6.1.1 Relação entre o Risco País e a Concessão de Crédito por Ativo Bancário 125 4.6.1.2 Relação entre o Risco País e a Concessão de Crédito à PF 127 4.6.2 Relação Risco Macro e Micro – por Tipo de Banco 130 4.6.2.1 Relação entre o Risco País e as Operações de Crédito por Tipo de Banco 130 4.6.2.1.1 Relação das Operações de Crédito para os Bancos Públicos 131 4.6.2.1.2 Relação das Operações de Crédito para os Bancos Privados 132 4.6.2.2 Relação entre o Risco País e o Percentual de Crédito à PF por Tipo de Banco 133 4.6.2.2.1 Relação do Percentual de Crédito à PF para os Bancos Públicos 133 4.6.2.2.2 Relação do Percentual de Crédito à PF para os Bancos Privados 134 4.7 Considerações Finais 136

CONCLUSÃO 140

REFERÊNCIAS 142

APÊNDICE 152

14

INTRODUÇÃO

A relevância econômica do crédito é destacada na literatura por autores de distintas

linhas de pesquisa em diferentes épocas (SCHUMPETER, 1982 [1911]; KEYNES, 1937;

MINSKY, 1986; STIGLITZ, 1989; GERTLER e GILCHRIST, 1994; BERNANKE e

GERTLER, 1995 e LEVINE, 1997 e 2004). Apesar da evolução do sistema financeiro, do

crescimento dos mercados de capitais e de securitização e das outras novas formas de

aquisição de recursos, o setor bancário desempenha ainda papel central na concessão de

crédito em todo o mundo. No caso de países onde esses mercados alternativos são incipientes,

e o Brasil é exemplo, a dependência da indústria bancária é maior.

A intermediação financeira inerente aos bancos consiste, por um lado, em captar

recursos com agentes superavitários e remunerá-los e, por outro lado, em aplicar parte dos

mesmos recursos em agentes deficitários, cobrando deles por isso. A diferença entre as taxas

de captação e aplicação é chamada de spread. Além da remuneração do banco pela própria

intermediação, essa distância entre as taxas pode ser explicada pelos custos envolvidos, como,

por exemplo, despesas administrativas, tributos e taxas, impostos e riscos.

Especificamente a atividade creditícia envolve vários tipos de riscos, dos quais o de

não-recebimento nas condições pré-pactuadas – a inadimplência – é o de maior freqüência e

importância. Destarte, como forma de cobrar o risco de inadimplência incorrido, bancos

imputam na taxa de juros uma parcela precificada da probabilidade de não-recebimento.

Portanto, o risco de não-recebimento está embutido no spread das operações de crédito.

Historicamente, no Brasil, vem se observando um volume de crédito em relação à

atividade econômica aquém da média mundial, inferior até mesmo à média da América Latina

(GELOS, 2006). Paralelamente, verifica-se no País que os spreads médios vigentes e, por sua

vez, o nível médio das taxas de juros são demasiadamente elevados (PAULA e LEAL, 2006).

Essa situação é reconhecida pelo próprio Banco Central do Brasil (BCB) (2003: 7): “[...] o

Banco Central está consciente de que tem um papel ativo a exercer na busca incessante de

dois objetivos fundamentais: a redução dos spreads bancários e a expansão da oferta de

crédito”.

Também é reconhecido que uma das principais causas do spread elevado é o nível

médio de risco de inadimplência existente nas carteiras de crédito bancárias. Logo, faz-se

necessária a redução do risco de inadimplência para obtenção do mesmo efeito no spread

(BCB, 2004 e 2005).

15

Assim, investiga-se neste Trabalho o comportamento do risco de crédito frente a

diversos fatores macroeconômicos, isto é, pretende-se avançar no conhecimento desse

componente para a política econômica. Entender como opera a relação entre os fatores

sistêmicos e estocásticos presentes na economia - responsáveis por modificar o risco de

inadimplência médio das carteiras de crédito das instituições bancárias – e os bancos ajuda a

compreender melhor os processos de constituição e determinação do spread.

Além do risco sistemático, presente nas operações de crédito e ocasionado pelas

oscilações macroeconômicas, existe ainda um risco remanescente relacionado ao perfil da

própria instituição bancária e dos seus tomadores, o risco idiossincrático ou microeconômico.

Apesar de este ser determinado pelas características intrínsecas ao tomador de recursos e à

instituição credora, tal tipo de risco em nível de portfólio pode ser ajustado pelos bancos por

diversos propósitos. Ressalta-se, portanto, que a redução do risco depende, em última

instância, da postura dos bancos. A relação existente entre os bancos e as oscilações

macroeconômicas no que concerne ao risco de crédito é interativa. Embora o ambiente

macroeconômico afete a carteira dos bancos, estes reagem a fim de obter as melhores

oportunidades disponíveis ou mesmo se proteger.

Para empreender a essas investigações, o Trabalho está estruturado em quatro

capítulos, além desta Introdução e da Conclusão e das recomendações que o findam. O

Capítulo 1 - como etapa introdutória - apresenta as discussões teóricas sobre a inserção do

crédito no ambiente econômico; o fornecimento desse recurso por parte do setor bancário; os

riscos inerentes à cessão de crédito e a regulação que envolve os riscos da atividade bancária,

especialmente o risco de crédito.

O Capítulo 2 avalia sob vários aspectos a evolução do mercado de crédito brasileiro

após o advento do Plano Real, com ênfase nos anos recentes (2000-2006). Os dados referentes

aos volumes de crédito, às taxas de juros, aos spreads e aos níveis de inadimplência sob

múltiplos cortes são insumos para análise descritiva do panorama contemporâneo. Mostra

que, a despeito dos recentes avanços, o crédito no Brasil é ainda caracterizado pelo custo

excessivo e pela oferta reprimida. Traz também uma resenha teórica e empírica acerca da

composição e dos determinantes do spread. No todo, o Capítulo objetiva contextualizar o

cenário brasileiro de crédito e as possíveis causas do baixo volume disponibilizado - com

ênfase no risco de inadimplência.

O Capítulo 3 concentra-se nos aspectos metodológicos que norteiam a pesquisa. Para

tanto, detalha as bases de dados utilizadas, assim como a construção das séries e a seleção da

amostra. Uma substancial decisão refere-se à análise dos bancos por tipo de controle, ou seja,

16

consideram-se os bancos públicos apartados dos bancos privados. Executa-se também sucinta

descrição dos modelos econométricos empregados. Pretende-se, assim, gerar substrato teórico

para a investigação empírica realizada no Quarto Capítulo.

O Capítulo 4 é subdividido em três partes. A parte inicial, além da introdução, realiza

breve contextualização acerca da importância macroeconômica na determinação do risco de

crédito e testa a existência de integração nas séries utilizadas. Essa primeira etapa consiste de

três seções. A segunda parte é composta por duas seções e trata especificamente dos efeitos

ocasionados pelos fatores macroeconômicos no que tange ao risco de crédito. Para o intento,

estimam-se os modelos estruturais e dinâmicos, identificando a direção e a grandeza do efeito

sobre o risco incorrido nas operações creditícias e o impacto e a variância de choques nas

variáveis conjunturais. Constata-se, a partir dos resultados, que o nível de atividade

econômica e a taxa de juros básica da economia são fatores que exercem forte influência

sobre a expectativa de inadimplência bancária. A terceira - e última - parte dedica-se à

investigação das reações da indústria bancária frente aos riscos de conjuntura, perfazendo

duas seções. Na primeira, a análise por cointegração das relações de longo prazo apresenta

evidências que legitimam a hipótese proposta no Trabalho. Assim, a constituição do risco de

crédito se faz por um processo interativo entre os bancos e o ambiente econômico. Os

resultados gerais também corroboram a existência de diferenças comportamentais entre os

bancos públicos e os privados. A segunda seção finaliza o Capítulo.

Por último, são apresentadas as notas conclusivas que sintetizam os principais pontos

debatidos no decorrer do Trabalho, além dos resultados encontrados e as implicações para a

política econômica.

17

1 CRÉDITO, INADIMPLÊNCIA, RISCO E REGULAÇÃO: CONCEITUAÇÃO INTRODUTÓRIA

1.1 Considerações Iniciais

O risco de crédito é tão antigo quanto os empréstimos em si; remonta há

aproximadamente 1.800 anos a.C. (CAOUETTE, ALTMAN e NARAYANAN, 2002). Para o

entendimento desse tipo de risco, faz-se necessário certo conhecimento prévio sobre crédito e

suas relações com economia. Assim sendo, são objetivos do Capítulo contextualizar o crédito

na literatura econômica e explicitar seu relacionamento com o crescimento econômico;

conceituar o processo de inadimplência e da probabilidade de sua ocorrência e por último

apresentar o estado da arte acerca da regulação existente, enfatizando o caso brasileiro.

Para tanto, o Capítulo está dividido em cinco seções, além desta introdução. A

primeira trata do crédito em si e da sua inserção no ambiente econômico de uma economia

capitalista. A segunda apresenta a visão de alguns autores a respeito do risco inerente às

atividades de crédito. A terceira explicita a regulação vigente a partir do acordo firmado em

1988, em Basiléia, até os dias de hoje, e executa breve apresentação das principais idéias que

fundamentaram as mudanças propostas na época da adoção do acordo original e do ideário

por trás do Novo Acordo de Basiléia. O ambiente regulatório no Brasil é enfocado na quarta

seção. A última reúne as discussões contidas no Capítulo.

1.2 Crédito e Sua Relevância Econômica

A palavra “crédito” deriva do latim credere, que significa acreditar, confiar, ou seja,

acredita-se, confia-se que alguém honrará seus compromissos. A importância do crédito em

toda a história humana é incontestável; no entanto, nos últimos séculos, seu papel extrapola as

relações microeconômicas e nacionais e permeia todas as atividades mundiais.

Schumpeter (1984 [1942]), precursor do estudo sobre desenvolvimento econômico,

argumentava que o crédito, bancário na essência, era um dos três pilares fundamentais do

crescimento, conjugado com a inovação e o empresário1. Em suas palavras, “[...] o impulso

fundamental que inicia e mantém o movimento da máquina capitalista decorre de novos bens

1 O empresário é definido por sua função no ambiente produtivo e não pela posse do capital. O empresário pode ser entendido aqui como aquele que realiza o empreendimento, ou seja, aquele que introduz a inovação no sistema econômico.

18

de consumo, dos novos métodos de produção ou transporte, dos novos mercados, das novas

formas de organização industrial que a empresa capitalista cria [...]” (1984 [1942]:112).

As inovações são, por conseguinte, determinantes do processo de mudança que

caracteriza o desenvolvimento capitalista e resultam da iniciativa dos agentes econômicos. Os

efeitos da inovação são amplos e levam à reorganização da atividade econômica, garantindo o

aspecto instável e evolutivo do sistema capitalista. Assim, o desenvolvimento é definido pela

realização de inovações. Porém, a inovação ocorre caso haja o empresário para implementá-la

e, pari passu, o crédito para financiá-la. No raciocínio schumpeteriano, o crédito é essencial

ao processo econômico. Fornecer o crédito necessário à realização das inovações é função de

uma categoria de indivíduos denominada capitalista. Esses recursos financeiros provêm dos

fundos gerados por inovações bem sucedidas e/ou da capacidade que os bancos têm de criar

poder de compra - mediante o multiplicador bancário. Segundo Schumpeter (1982 [1911]:74),

Definimos o cerne do fenômeno do crédito da seguinte maneira: o crédito é essencialmente a criação do poder de compra com propósito de transferi-lo ao empresário, mas não simplesmente a transferência de poder de compra existente. A criação do poder de compra caracteriza, em princípio, o método pelo qual o desenvolvimento é levado a cabo em um sistema com propriedade privada e divisão do trabalho. Através do crédito, os empresários obtêm acesso à corrente social dos bens antes que tenham adquirido o direito normal a ela. Ele substitui temporariamente, por assim dizer, o próprio direito por uma ficção deste. A concessão de crédito opera nesse sentido como uma ordem para o sistema econômico se acomodar aos propósitos do empresário, como um comando sobre os bens de que necessita: significa confiar-lhe forças produtivas. É só assim que o desenvolvimento econômico poderia surgir a partir do mero fluxo circular em um equilíbrio perfeito. E essa função constitui a pedra angular para a moderna estrutura de crédito.

O setor bancário caracteriza-se por ser, ao longo da história, o principal agente

fomentador de crédito. Keynes e Minsky, cada um em seu tempo, destacaram o papel dos

bancos na consecução do crédito. Para esses autores, basicamente, os bancos são capazes de

criar moeda, podendo assim oferecer crédito sem a existência prévia de depósitos.

Bancos detêm uma posição-chave na transição de uma escala de atividade específica

para outra mais alta. Caso se recusem a responder à demanda por empréstimos, um ampliado

congestionamento no mercado de crédito de curto termo irá inibir o crescimento, não importa

o quão parcimonioso seja o público na utilização de suas rendas futuras (Keynes, 1937).

A criação de moeda, característica intrínseca à indústria bancária, aliada as suas

necessidades de obtenção de lucro, torna-o especial na oferta de crédito por exercer influência

nas decisões de consumo e investimento dos agentes econômicos, possibilitando, assim, afetar

variáveis reais da economia. Segundo Minsky (1986), a atividade bancária é um setor

dinâmico e criativo de fazer lucros. Os banqueiros buscam ativamente construir sua fortuna

19

ajustando seus ativos e seus passivos, o que significa, em sua linha de negócios, obter

vantagens nas oportunidades de lucro que são lhes oferecidas. Administram seus negócios

focando na maximização dos lucros. Esse ativismo por parte dos bancos afeta não somente o

volume e a distribuição do financiamento, como também o comportamento cíclico dos preços,

da renda e do emprego.

O efeito do crédito no crescimento econômico, seja pela via do consumo, seja pelo

investimento (produtivo), é amplamente exposto na literatura econômica. Stiglitz (1989), por

exemplo, explicita a relevância do crédito para a economia real de forma veemente:

“transactions do not require money, only credit” (p. 7), ou ainda, “it is not money that makes

the world go around, but credit” (p.38). Evidencia também a função dos bancos nesse

processo:

In modern economies, the task of determining who is credit worthy, who is likely to repay a loan, is both more important and more difficult than in primitive economies. It is not only that (to use Bohm Bawerk's term) round about means of production are more productive, but there is a separation between entrepreneurship and capital: those with the best ideas for using resources are not necessarily those who have control of resources. It is not surprising then that institutions have developed to ascertain who is credit worthy (and indeed different institutions specialize in evaluating different kinds of risk.) Banks are among the most important of these institutions (STIGLITZ, 1989:11).

Portanto, o crédito, ou a criação deste, justifica o papel relevante das instituições

bancárias2 no crescimento econômico de um país, provendo recursos financeiros aos diversos

setores da economia, que antecipam ou possibilitam investimentos e consumo, assim como

estimulam o crescimento do produto.

Recentemente (entre as décadas de 80 e 90), entretanto, o crédito vem ganhando cada

vez mais importância na agenda de pesquisa da economia monetária, mais especificamente no

que diz respeito aos mecanismos de transmissão monetária3. A discussão, antes centrada na

existência ou não de efeitos da política monetária sobre variáveis reais, avança no sentido de

entender como acontece tal efeito. Pela visão tradicional do canal monetário, é por meio da

taxa de juro nominal. No entanto, essa posição tem sido criticada por defensores do canal do

crédito, como Kashyap e Stein (1993) e Gertler e Gilchrist (1994), os quais argumentam que

os canais tradicionais são inapropriados para esclarecer o mecanismo de transmissão de forma

completa, sendo frágeis teórica e empiricamente4. Eles acreditam que os mercados de crédito

2 Outra característica que torna o sistema bancário especial para a economia é a externalidade positiva por este causada: o Sistema de Pagamentos. Para discussão a respeito, remeter a Carvalho (2005a). 3 Mishkin (1995) enumera quatro canais principais: da taxa de juros, da taxa de câmbio, dos preços dos ativos e do crédito. 4 Para obter mais detalhes sobre os diversos mecanismos de transmissão monetária, ver Mishkin (1995).

20

funcionam como canal adicional de propagação de choques monetários. Bernanke e Gertler

(1995:28), no entanto, argumentam que

We don't think of the credit channel as a distinct, free-standing alternative to the traditional monetary transmission mechanism, but rather as a set of factors that amplify and propagate conventional interest rate effects. For this reason, the term "credit channel" is something of a misnomer; the credit channel is an enhancement mechanism, not a truly independent or parallel channel. Moreover, this nomenclature has led some authors to focus - inappropriately, in our view - on the behavior of credit aggregates […]. However, it is probably too late to change the terminology now.

Portanto, o canal de crédito pode ser mais bem interpretado como um grupo de fatores

que amplifica e propaga os efeitos convencionais da taxa de juros (canal monetário) e não

como um canal autônomo de transmissão da política monetária.

Ainda dentro da visão do crédito, duas formas de transmissão propostas são broad

credit channel e bank lending channel.

O broad credit channel é mais geral e foi sugerido por Oliner e Rudebusch (1995),

podendo ser esquematizado como a seguir:

YIPFERLTrM ↓⇒↓⇒↑⇒↓⇒↑⇒↓

Uma política monetária contracionista reduz a liquidez da economia (M), eleva os

juros (r), enfraquecendo a Riqueza Líquida do Tomador (RLT). Isso ocorre porque o aumento

do serviço da dívida prejudica o fluxo de caixa dos tomadores; a redução nos preços restringe

o valor das garantias e o balanço das firmas sofre ocasional deterioração causada pela

contenção da demanda e pelo engessamento dos custos fixos e quase-fixos no curto prazo. A

partir disso, o Prêmio de Financiamento Externo (PFE) eleva-se, o Investimento (I) cai e,

conseqüentemente, a demanda agregada (Y) também.

O bank lending channel, ou canal de empréstimos bancários, por sua vez, opera da

seguinte maneira:

YIOCBDBM ↓⇒↓⇒↓⇒↓⇒↓

O arrocho monetário afeta os Depósitos Bancários (DB), implicando a redução da

Oferta de Crédito Bancário (OCB), que, por sua vez, restringe investimentos e,

conseqüentemente, reduz a demanda agregada.

O primeiro canal de transmissão parte do princípio que os financiamentos externos

não são substitutos perfeitos dos fundos internos da firma. O segundo canal foca na oferta de

21

crédito bancário, podendo ser considerado caso específico5. Ambos se fundamentam na

existência de imperfeições nos mercados de crédito, principalmente as causadas por

assimetria de informação entre o credor e o devedor, como o racionamento de crédito e os

efeitos de lock-in6. Destarte, um arrocho monetário, seja pelo broad credit channel seja pelo

bank lending channel, reduzirá o investimento e conseqüentemente o produto (SOUZA

SOBRINHO, 2002).

Contudo, não existe consenso em relação à importância do sistema financeiro para o

crescimento econômico. Alguns economistas vêem com ceticismo o papel do sistema

financeiro. Robinson (1952) defende que o desenvolvimento econômico cria demandas para

tipos particulares de arranjos financeiros e o sistema financeiro responde automaticamente a

essas demandas. Lucas (1988) nem mesmo acredita que o relacionamento entre o financeiro e

o crescimento seja importante. Na concepção de Gurley e Shaw (1955), existe insuficiência na

teoria tradicional para explicar relevantes relacionamentos entre o desenvolvimento real e o

financeiro; para tanto, propuseram algumas adaptações teóricas. Todavia, os bancos são, para

eles, somente intermediários neutros na transmissão de recursos reais da economia. Levine

(1997) argumenta que alguns estudos sobre a economia do desenvolvimento nem sequer

mencionam o sistema financeiro. Em suas palavras (p. 688),

[…] Development economists frequently express their skepticism about the role of the financial system by ignoring it (Anand Chandavarkar, 1992). For example, a collection of essays by the “pioneers of development economics,” including three Nobel Laureates, does not mention finance (Gerald Meir and Dudley Seers, 1984). Furthermore, Nicholas Stern’s (1989) review of development economics does not discuss the financial system, even in a section that lists omitted topics7.

No mesmo trabalho, no qual é realizada revisão da literatura internacional, de caráter

teórico e empírico sobre o sistema financeiro e suas implicações para o desenvolvimento

econômico, Levine (1997:688-9) deduz que

Although conclusions must be stated hesitantly and with ample qualifications, the preponderance of theoretical reasoning and empirical evidence suggests a positive, first-order relationship between financial development and economic growth. A growing body of work would push even most skeptics toward the belief that the development of financial markets and institutions is a critical and inextricable part of the growth process and away from the view that the financial system is an inconsequential side show, responding passively to economic growth and industrialization. There is even evidence that the level of financial development is a

5 Os dois canais de transmissão são tratados com mais rigor em Walsh (1998). 6 Sobre racionamento de crédito, ver Stiglitz e Weiss (1981); para efeitos de lock-in, ver Sharpe (1990). 7 MEIER, G. M.; SEERS, D. Pioneers in development. New York: Oxford U. Press, 1984. CHANDAVARKAR, A. Of Finance and Development: neglected and unsettled questions. World Development, v. 20, n. 1, Jan. 1992, p. 133-42. STERN, N. The Economics of Development: a survey. The Economic Journal, v. 99, n. 397, Sep. 1989, p. 597-685.

22

good predictor of future rates of economic growth, capital accumulation, and technological change. Moreover, cross country, case study, industry-level and firm-level analyses document extensive periods when financial development - or the lack thereof - crucially affects the speed and pattern of economic development.

Segundo Levine (2004), muito se progrediu acerca do relacionamento entre o

desenvolvimento econômico e o aspecto financeiro, desde os estudos embrionários de meados

do século XX. O corpo crescente de análises empíricas, nos mais variados níveis (empresas,

regiões, países, dentre outros) demonstra ligação positiva forte entre a funcionalidade do

sistema financeiro e o crescimento econômico no longo prazo. De acordo com Khan

(1999:31), “[...] there is by now a large quantity of empirical evidence that financial

development is correlated with and perhaps causes economic growth”. A teoria e as

evidências não sugerem que o sistema financeiro promova meramente respostas automáticas à

industrialização e à atividade econômica, ou mesmo que o desenvolvimento financeiro é

adendo inconseqüente para o processo de crescimento econômico.

Para o Brasil, Matos (2002), por meio de testes de causalidade e da utilização de cinco

indicadores alternativos para desenvolvimento financeiro, encontra, em geral, evidências de

relação causal positiva, unidirecional e significativa entre desenvolvimento financeiro e

crescimento econômico para dados anuais de 1947 a 2000. Para o período de 1980 a 2002,

Matos (2003) encontra evidências de determinação conjunta. Em Marques Júnior e Porto

Júnior (2004), conclui-se que o desenvolvimento do sistema bancário no Brasil é indutor de

crescimento econômico entre 1951-2001, sem que haja causalidade inversa entre crescimento

econômico e desenvolvimento bancário.

Logo, depara-se na literatura econômica - teórica e empírica - a argumentos e espaço

suficientes para se evoluir nos estudos sobre o sistema financeiro e, mais especificamente,

sobre o crédito, que se revela cada vez mais vital para a economia capitalista. Fornecê-lo é

atividade tipicamente bancária. Apesar de o provimento não se restringir a esse setor, sua

importância se mantém substancial, principalmente em países onde o mercado financeiro não

bancário é incipiente, como no caso do Brasil.

No entanto, prover crédito implica múltiplos riscos e dispêndios por parte do credor. A

administração desses riscos é complexa e interfere diretamente na oferta e no custo do crédito.

1.3 Inadimplência e Risco de Crédito

O crédito parte da disposição de ceder temporariamente recursos a um terceiro, com a

expectativa de que o retorno seja nas condições pactuadas e no tempo acordado. Caso isso não

ocorra, tem-se uma situação de inadimplência por parte do tomador, ou seja, ao emprestar

23

incorre-se em risco. Sandroni (1999:532) conceitua o risco como “[...] a situação em que,

partindo-se de determinado conjunto de ações, vários resultados são possíveis e as

probabilidades de cada um acontecer são conhecidas”8. Destaca-se que incerteza ocorre

quando tais probabilidades são desconhecidas, sendo assim conceitos diferentes.

A concessão de crédito, portanto, configura-se como atividade de risco devido às

várias possibilidades que permeiam o devedor no que se refere à capacidade e à pretensão de

pagamento. Assim, a possibilidade de inadimplência por parte do tomador caracteriza-se

como risco determinante no momento de concessão do recurso. De acordo com Ross,

Westerfield e Jaffe (2002:630), o risco de inadimplência9 refere-se exatamente “[...] à

probabilidade de que os juros ou o principal não sejam pagos na data de vencimento e no

montante prometido”. Na opinião de Silva (2000:75), “[...] o risco de crédito é a probabilidade

de que o recebimento não ocorra, ou seja, é igual a 1 (um) menos a probabilidade de

recebimento”. Já para Bessis (1998:5), “[...] credit risk is paramount in terms of the

importance of potential losses. Credit risk is the risk that customers default, that is fail to

comply with their obligation to service debt. Default triggers a total or partial loss of any

amount lent to the counterparty”.

O risco de crédito, por conseguinte, consiste na probabilidade da ocorrência de perdas

devido ao não-cumprimento dos pagamentos na data contratada e/ou nas condições pactuadas

previamente, por parte dos devedores das instituições financeiras. Esses pagamentos não se

limitam aos empréstimos tradicionais; podem igualmente decorrer de operações

extrapatrimoniais (por exemplo, execução de uma garantia bancária).

A atividade bancária é inerente ao lidar com riscos, fundamentalmente os financeiros.

Os principais, além do risco de crédito, são risco de mercado, de liquidez, operacional,

jurídico e regulatório. Essas esferas de risco podem ainda ser decompostas em outras

subáreas. Destaca-se, no entanto, que, apesar da existência dos mais variados tipos de risco, o

de crédito é considerado como o mais importante subjacente à atividade bancária. Conforme

Brito (2003:16), “[...] com o crescimento da atividade bancária, o risco de crédito ganhou

dimensões ainda mais relevantes, representando entre os bancos o tipo de risco de maior

incidência”. Segundo Crouhy, Galai e Mark (2004:4), “[...] no setor bancário, o risco clássico

é o risco de crédito. Através da história, bancos têm procurado gerenciar esse risco como

parte-chave de seus negócios”. Para eles (2004:34), o “[...] risco de crédito é o risco de que

8 Apesar de o conceito de risco envolver possibilidade de perda e ganho, seu uso está, na maior parte das vezes, vinculado à chance de ocorrência de um evento desfavorável. 9 Os termos “risco de crédito” e “risco de inadimplência” serão usados como sinônimos neste Estudo.

24

uma mudança na qualidade do crédito de uma contraparte afetará o valor da posição de um

banco” e “[...] inadimplência, quando uma contraparte não quer ou não pode cumprir com

suas obrigações contratuais [...]”. Quanto à análise em mercados emergentes, Cunningham

(1999:25) argumenta que “[...] as emerging financial markets become more complex banks

face a widening array of risks, yet it is credit and operational risk which pose the greatest and

most immediate threats to solvency”.

Como o risco envolvido em cada operação de crédito é relevante para o

estabelecimento da taxa cobrada na operação, quanto mais acurada for sua mensuração, mais

justa será a taxa. O risco de crédito, portanto, é importante fator na adequação das taxas

cobradas. Em Securato (2002:183), “[cabe] às instituições estimarem o risco de perda e

exigirem prêmios pelo risco incorrido”.

A gestão do risco de crédito, em que as diversas exposições ao risco são identificadas,

mensuradas e controladas, é fundamental à instituição financeira, visto que a adequação

desses riscos ao retorno esperado se faz necessária para a continuidade dela. BRITO

(2003:23) afirma que “[...] incorporando a análise do risco à do retorno e alocação de capital,

[se] procura melhor posicionar a instituição no tempo, por meio do fornecimento de

informações de qualidade, contribuindo para uma instituição mais bem orientada e

competitiva”.

O gerenciamento do risco de crédito pondera a relação risco versus retorno dos

negócios, subsidiando as decisões sobre subportfólios, clientes, produtos e operações. A

gestão considera também aspectos como diversificação e mitigação de riscos (seguro,

transferência ou aquisição de risco, limites operacionais, dentre outros), planos de

contingência e limites de exposição.

Os limites de exposição, por exemplo, estão relacionados com o montante de capital

de que os bancos dispõem para garantir solvência e visam aperfeiçoar a relação risco/retorno

da carteira. Esses limites podem ser estabelecidos para o total da carteira de crédito ou para

carteiras específicas que envolvam risco de crédito relevante, como, por exemplo,

subportfólios, setores econômicos, segmentos de mercado, região geográfica, clientes ou

grupo de clientes.

A gestão do risco de crédito fornece, portanto, subsídios para o processo de

estabelecimento de preço dos produtos e serviços de crédito e contribui para a obtenção de

margens de lucro adequadas às metas do banco. Segundo Ross, Westerfield e Jaffe (2002),

maior precisão na estimativa da probabilidade de o cliente não cumprir sua obrigação conduz

a uma decisão melhor. Assim, à medida que o setor bancário evolui, a ênfase gerencial se

25

afasta das considerações de lucro e intermediação de prazos em direção à intermediação de

risco, ou seja, da gestão para lucro para a gestão risco/retorno (CROUHY, GALAI E MARK,

2004).

Conhecer os processos intrínsecos ao risco de inadimplência permite não apenas

melhor gestão do portfólio por parte dos bancos, mas também colabora para o entendimento

dos mecanismos de redução dos custos e das taxas referentes às operações de crédito,

expandindo a oferta que, por sua vez, impulsiona toda a economia.

1.4 Regulação Bancária e Acordos de Basiléia

Um consenso estabelecido no pensamento econômico é que o sistema financeiro exibe

dinâmica de funcionamento especial quando comparado a outros setores da economia, pelo

menos no que se trata do risco sistêmico. Esse risco se refere à possibilidade de que um

choque isolado, em um ponto qualquer do sistema financeiro, possa contagiar o sistema como

um todo e, eventualmente, a economia entrar em colapso. Desse modo, os choques

idiossincráticos aos quais um banco está sujeito podem transmitir dificuldades para os demais

bancos e, conseqüentemente, para outras áreas da economia, fato não verificado em outros

setores.

Embora as razões pelas quais os problemas no sistema bancário são transmitidos para

o resto da economia não sejam totalmente conhecidas, dois canais de contágio se destacam.

Por um lado, o mais evidente e já discutido anteriormente é o papel dos bancos na criação de

um insumo de uso generalizado, o crédito. Por outro, a função dos bancos na operação do

sistema de pagamentos, essencial em uma economia moderna (CARVALHO, 2005a).

Tais peculiaridades da indústria bancária impõem a necessidade de regulação

específica. Segundo Goodhart et al. (1998:73),

Financial regulation is concerned with the control of systemic risk [...], which is dependent on the probability of the failure of individual institutions. There are basically two determinants of systemic stability, the first being the market infrastructure – such as payments systems, clearings houses, etc. – which channels the exposures of financial institutions to each other, and the second being individuals bank’ risk taking within that infrastructure.

Alguns eventos ocorridos a partir dos anos 80 intensificaram ainda mais a necessidade

de regulação especial. As crises inflacionárias, que marcaram a década de 80, escondiam a má

gestão financeira dos bancos e contribuíam para a elevação dos riscos, e as mudanças no

ambiente econômico no início dos anos 90, tais como globalização, sofisticação do mercado

de capitais e inovações no campo da tecnologia de informação, fragilizaram os processos de

26

decisão de crédito. As mudanças foram tão intensas, que alteraram de forma significativa o

comportamento das empresas e, conseqüentemente, os modelos de avaliação de risco até

então utilizados precisaram ser aperfeiçoados.

Em 1988, firmou-se um acordo pelos países-membros do Basel Committee on Banking

Supervision (BCBS), que determinou regras para dimensionamento de capital em âmbito

mundial para cobrir riscos de crédito10. Esse foi o primeiro esforço internacional para lidar

com a crescente exposição das instituições bancárias a riscos. A crescente volatilidade dos

principais mercados financeiros e de mercadorias e as conseqüentes crises financeiras

parecem ter alertado o mundo para a regulação nesse setor. De acordo com o BCBS (1997:7),

A supervisão eficaz de organizações bancárias é um componente essencial de um ambiente econômico forte à medida que os sistemas bancários desempenham um importante papel nas operações de pagamento e na mobilização e distribuição de poupança. É tarefa da supervisão assegurar que os bancos operem de maneira saudável e segura e que mantenham capital e reservas suficientes para suportar os riscos inerentes a seus negócios. Supervisão bancária forte e eficaz representa um bem público que nem sempre se encontra presente nos mercados e que, conjuntamente com uma política macroeconômica eficaz, é indispensável para a estabilidade financeira em qualquer país. Apesar de o custo da supervisão bancária ser comprovadamente elevado, o custo da falta ou da deficiência de supervisão é ainda maior.

No entanto, o Acordo Internacional de Mensuração e Requerimento de Capital11, ou

Basiléia I - como ficou conhecido -, teve como principais objetivos fortalecer o sistema

financeiro internacional e promover a convergência de padrões nacionais de exigência de

capital para os bancos internacionalmente ativos12. Basicamente, o Acordo propôs medidas

para o requerimento de capital próprio das instituições financeiras em função do risco

apresentado em suas operações financeiras. A principal medida era o Índice de Adequação de

Capital (Índice de Basiléia) - quociente entre o patrimônio líquido de referência e os riscos

incorridos pelas operações ativas -, medido em termos percentuais, tendo como padrão

internacional o limite de 8%. Assim, uma instituição está desenquadrada quando seu índice

for menor que o limite, ou seja, seu patrimônio é insuficiente para garantir os riscos incorridos

nas operações.

10 Em 1974, no Bank for International Settlement (BIS), os presidentes dos bancos centrais do Grupo dos Dez (G-10) criaram um comitê para discutir sobre supervisão bancária. Esse comitê não possui qualquer poder formal nem força legal. Apesar disso, o acordo proposto por eles foi adotado por mais de uma centena de países. 11 International Convergence of Capital Measurement and Capital. 12 “One can summarize the scope of the 1988 agreement with one expression: level the paying field. Basel I was not a result of a general dissatisfaction with the then-current methods and instruments of prudential regulation. […]The heart of Basel I is the establishment of similar capital requirements for international banks” (CARVALHO, 2005b: 4, grifo do autor).

27

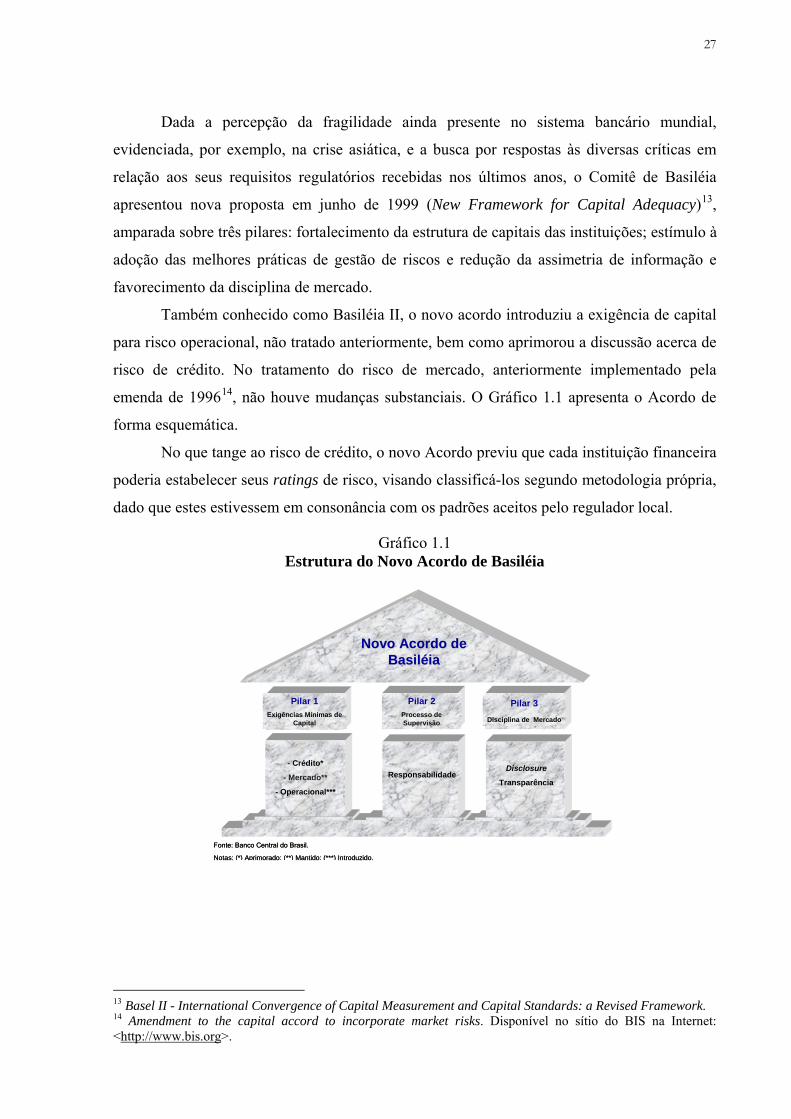

Dada a percepção da fragilidade ainda presente no sistema bancário mundial,

evidenciada, por exemplo, na crise asiática, e a busca por respostas às diversas críticas em

relação aos seus requisitos regulatórios recebidas nos últimos anos, o Comitê de Basiléia

apresentou nova proposta em junho de 1999 (New Framework for Capital Adequacy)13,

amparada sobre três pilares: fortalecimento da estrutura de capitais das instituições; estímulo à

adoção das melhores práticas de gestão de riscos e redução da assimetria de informação e

favorecimento da disciplina de mercado.

Também conhecido como Basiléia II, o novo acordo introduziu a exigência de capital

para risco operacional, não tratado anteriormente, bem como aprimorou a discussão acerca de

risco de crédito. No tratamento do risco de mercado, anteriormente implementado pela

emenda de 199614, não houve mudanças substanciais. O Gráfico 1.1 apresenta o Acordo de

forma esquemática.

No que tange ao risco de crédito, o novo Acordo previu que cada instituição financeira

poderia estabelecer seus ratings de risco, visando classificá-los segundo metodologia própria,

dado que estes estivessem em consonância com os padrões aceitos pelo regulador local.

Gráfico 1.1 Estrutura do Novo Acordo de Basiléia

- Crédito*

- Mercado**

- Operacional***

Pilar 1Exigências Mínimas de

Capital

Responsabilidade

Pilar 3Disciplina de Mercado

Disclosure

Transparência

Novo Acordo de Novo Acordo de BasilBasilééiaia

Fonte: Banco Central do Brasil.

Notas: (*) Aprimorado; (**) Mantido; (***) Introduzido.

Pilar 2Processo de Supervisão

Fonte: Banco Central do Brasil.

Notas: (*) Aprimorado; (**) Mantido; (***) Introduzido.

13 Basel II - International Convergence of Capital Measurement and Capital Standards: a Revised Framework. 14 Amendment to the capital accord to incorporate market risks. Disponível no sítio do BIS na Internet: <http://www.bis.org>.

28

As abordagens de mensuração são classificadas em dois tipos: padronizada e baseada

em classificações internas (Internal Ratings Based - IRB), sendo a segunda subdividida em

IRB básico e IRB avançado. O grau de desenvolvimento dos modelos depende da capacidade

de cálculo dos parâmetros internos: probabilidade de inadimplência (Probability of Default -

PD); perda em função da inadimplência (Loss Given Default - LGD); exposição no momento

da inadimplência (Exposure at Default - EAD) e prazo da operação (Maturity - M). Na

abordagem de IRB básica, a instituição financeira deve estimar internamente a PD associada à

categoria do tomador. Os demais componentes de risco serão disponibilizados pela autoridade

de supervisão ou fiscalização. Na abordagem IRB avançada, as instituições financeiras

utilizarão estimativas internas para todos os componentes de risco: PD, LGD, EAD e M, além

dos instrumentos mitigadores do risco de crédito, tais como as garantias e os derivativos de

crédito.

A maior sensibilidade no cálculo do risco pretende reduzir o conservadorismo das

medidas atuais. Dessa forma, existe uma crença de que, com a redução do risco embutido nas

operações, se gerará menor provisão, maior disponibilização de capital para empréstimo e

taxas mais baixas - conseqüência do aumento da oferta e da melhoria do risco. Conforme

Schechtman (2004:4),

One of the main innovations of the accord compared to its previous version pertains to the regulation of total capital requirements for credit risk. The new accord aims to approximate the notions of regulatory capital and economic capital, or, in other words, to render regulatory capital more sensitive to the risk profile of bank credit portfolios.

Todavia, a implementação do novo Acordo por parte dos países que hoje adotam o

Basiléia I não é consensual. Pela agenda dos países pertencentes ao Comitê, as abordagens

mais avançadas para risco de crédito e operacional ocorreriam até final de 2007. Entretanto,

recentes manifestações indicam a possibilidade de atrasos, inclusive nos Estados Unidos15. A

complexidade do novo Acordo e a necessidade de adequação às particularidades de cada país

são justificativas para tal. Diversos países precisam ainda fortalecer seus sistemas básicos de

supervisão bancárias, sendo que, destes, alguns ainda não implementaram o Acordo anterior

na sua totalidade. Para o caso brasileiro, espera-se que até 2011 o Basiléia II esteja

integralmente implantado.

15 BIE, S. S. A US perspective on Basel II implementation. In: Impact of Basel II on Financial Markets and Business Strategies. New York, 30 Nov. 2006.

29

1.5 Regulação e Acordos no Brasil

No Brasil, o Conselho Monetário Nacional (CMN), por meio da Resolução 2.09916, de

17 de agosto de 1994, reporta os preceitos presentes no Basiléia I. Assim, surgiu no País um

instrumento para dimensionar o montante de patrimônio líquido mínimo (capital

regulamentar) a ser mantido pelas instituições financeiras como meio de se contrapor ao risco

sistêmico. O encargo de capital, no entanto, deve ser de 11% do ativo ponderado pelo risco e

não de 8%. As classificações de risco passam a ser subdivididas em quatro níveis de risco.

Quanto maior é o risco presumido do emissor do título de crédito, maior a ponderação do

ativo. Enquanto os títulos públicos federais são considerados sem risco (sem ponderação), os

vinculados ao setor privado têm ponderação de 100%. As categorias intermediárias são

reservadas aos títulos estaduais e municipais (25% e 50%, respectivamente).

Em 21 de dezembro de 1999, o Banco Central do Brasil (BCB) emitiu a Resolução

2.682, que dispõe sobre os critérios de classificação de operações de crédito e as regras para a

constituição de Provisão de Créditos de Liquidação Duvidosa (PCLD)17. Essa Resolução

alterou significativamente a postura das instituições financeiras em relação à provisão de

perdas de crédito.

A Resolução 1.748, de 30 de agosto de 1990, vigente no período anterior, calculava a

provisão considerando apenas o tempo de atraso e a existência de garantias. Os atrasos eram

agrupados em quatro faixas: até 60 dias; de 61 a 180 dias; de 181 a 360 dias e acima de 360

dias. No caso da observância de garantias, os percentuais de provisão para cada faixa eram

respectivamente 0%; 20%; 50% e 100%. As provisões para empréstimos sem garantias eram

calculadas pela aplicação dos seguintes percentuais a cada uma das quatro faixas

respectivamente: 0%; 50%; 100% e 100%.

Essas regras simples cederam lugar a critérios mais complexos e estratificados na

determinação dos níveis de risco e provisionamento. De acordo com o rating calculado em

função do risco - que consolida informações do cliente, do produto, do ambiente econômico,

dentre outras variáveis -, o nível de provisão é estabelecido. Quanto maior o risco, maior a

provisão e vice-versa.

16 Esta Resolução e as demais resoluções, normas e circulares emitidas pelo CMN/BCB se encontram disponíveis no sítio do BCB na Internet: <http://www.bcb.gov.br>. 17 Alguns trabalhos usam a expressão PDD (Provisão para Devedores Duvidosos) como sinônimo.

30

De agosto de 1994 até os dias atuais, diversas reformulações foram efetuadas pelo

CMN/BCB com o propósito de aperfeiçoar o gerenciamento do risco de crédito. Atualmente,

o contexto regulatório que abrange especificamente o risco de crédito é composto,

basicamente, pelo índice de adequação de capital e pelas provisões de crédito de liquidação

duvidosa.

1.5.1 Índice de Capital

O índice de adequação de capital adotado é baseado no conceito internacional definido

pelo Comitê de Basiléia, que recomenda a relação mínima de 8% entre o Patrimônio de

Referência (PR) - Patrimônio Base - e os riscos ponderados conforme regulamentação em

vigor (Patrimônio Líquido Exigido - PLE). No Brasil, a relação mínima exigida é dada pelo

fator F, de acordo com as Resoluções 2.099, de 17 de agosto de 1994, e 2.891, de 26 de

setembro de 2001, e os normativos complementares, devendo ser observados os seguintes

valores: 0,11 (onze centésimos), tratando-se de instituições financeiras e demais instituições

autorizadas a funcionar pelo Banco Central do Brasil, exceto cooperativas de crédito não

filiadas a cooperativas centrais de crédito e agências de fomento; 0,15 (quinze centésimos),

tratando-se de cooperativas de crédito singulares não filiadas a cooperativas centrais de

crédito, e 0,30 (trinta centésimos), tratando-se de agências de fomento.

O índice é calculado da seguinte forma:

⎟⎠⎞

⎜⎝⎛

⋅=

FPLE

PRBasiléiadeÍndice )100( (1)

em que:

PR é o Patrimônio de Referência, patrimônio-base utilizado na verificação do

atendimento aos limites operacionais de natureza regulamentar definido pela Resolução

2.837, de 30 de maio de 2001;

PLE é o Patrimônio Líquido Exigido das instituições financeiras, decorrente dos riscos

a que estão expostas, em função das atividades por elas desenvolvidas. É definido pela

Resolução 2.099, de 17 de agosto de 1994, com alterações posteriores e

F é o fator aplicável aos ativos, sendo equivalente a 0,11 para as instituições bancárias.

O PLE é calculado de acordo com a regulamentação em vigor, alcançando os registros

nas contas ativas, passivas e de compensação, podendo ser expresso pela fórmula abaixo:

CAMBIOPRESWAPAPRFPLE +++⋅= (2)

em que:

31

APR é o Ativo Ponderado pelo Risco, que inclui o Ativo Circulante e Realizável de

Longo Prazo, o Ativo Permanente e as Coobrigações, multiplicados pelos respectivos fatores

de risco de crédito (associado à probabilidade de inadimplência);

SWAP é o patrimônio exigido para cobertura do risco de crédito de swap;

PRE é o patrimônio exigido para cobertura do risco de mercado de taxas de juros

prefixadas e

CAMBIO é o patrimônio exigido para cobertura do risco de mercado das posições

expostas à variação cambial.

As operações de swap, juros prefixados e câmbio têm fórmulas específicas de cálculo

do patrimônio exigido18. Os demais ativos bancários são ponderados conforme o Quadro 1.1.

Assim, considera-se desenquadrada a instituição cujo PR seja inferior ao PLE, ou seja,

seu patrimônio é insuficiente para a cobertura dos riscos decorrentes de suas operações ativas,

passivas e registradas em contas de compensação.

Quadro 1.1 Ponderação dos Tipos de Ativos segundo o Risco

Ativos Ponderação (%) Risco

Caixa, reserva bancária, operações ativas de responsabilidade ou com garantia do Tesouro Nacional e de depósitos no Bacen 0 Nulo

Depósitos bancários, aplicações em ouro e cheques enviados a compensação 20 Reduzido

Operações ativas de responsabilidade ou com garantia de (outras) instituições financeiras (CDI) 50 Reduzido

Empréstimos e financiamentos, operações ativas de responsabilidade ou com garantia de Estados e Municípios, aplicações em ações, moedas de privatização e permanente

100 Normal

Créditos tributários decorrentes de imposto de renda e contribuição social 300 -

Fonte: Resolução 2.099/94 e Circular 2.916/99.

18 As fórmulas são omitidas para simplificação. O cálculo do PLE com a inclusão destas é

( ) ∑∑∑===

+⎭⎬⎫

⎩⎨⎧

⎟⎠

⎞⎜⎝

⎛⋅−⋅+⎟

⎠

⎞⎜⎝

⎛⋅+⋅=

N

II

n

ii

n

iI ECPRKAprcRCDAPRPLE

1110;max50,020,011,0

em que: RDCi é o risco de crédito da i-ésima operação de swap;

∑−

n

1iiAprc

é o somatório dos valores absolutos das posições líquidas em ouro e em cada moeda; K é uma constante que pode assumir 0 ou 0,05; ∑

=

N

IIEC

1

refere-se à cobertura de exposições a variações nas taxas de juros.

32

Observa-se que os empréstimos são ponderados em 100%19; logo, para cada operação

de crédito realizada, a instituição bancária deve ter no mínimo 11% de capital próprio para

fazer frentes ao risco de crédito inesperado. Assim, o Patrimônio Líquido da instituição

estabelece um limite de alavancagem. Este limite basicamente pode ser alterado por duas vias:

mudança no montante de capital próprio ou mudança na composição e, conseqüentemente, no

risco total dos ativos do banco.

Portanto, a alocação de capital é realizada conforme o risco envolvido, constituindo-se

em instrumento de apoio à gestão de riscos, otimização da aplicação dos recursos e escolha da

estrutura patrimonial mais adequada.

1.5.2 Provisões para Operações de Crédito

No entanto, o capital próprio não é a única forma de fazer frente aos riscos incorridos

pelas operações de crédito. A Resolução 2.682/99 dispõe sobre critérios de classificação das

operações de crédito e impõe regras para constituição de provisão para créditos de liquidação

duvidosa, vigentes a partir de 1º/3/200020.

Anteriormente, a Resolução n° 1.748, de 30 de agosto de 1990, constituía

procedimentos para classificação das operações de crédito, baseados apenas no prazo de

inadimplência. Os empréstimos se classificavam em normal, quando vencidos até 60 dias

(risco normal); atraso, quando vencidos há mais de 60 e menos de 180 dias e com garantias

suficientes (risco 1), e em liquidação, quando vencidos há mais de 60 dias e sem garantias

suficientes ou vencidos há mais de 180 dias (risco 2)21. Portanto, desconsiderava o risco

potencial do tomador de recursos.

A Resolução 2.682/99 determina que as instituições financeiras e as demais

instituições autorizadas a funcionar pelo BCB devem classificar as operações de crédito em

ordem crescente de risco, nos seguintes níveis: AA, A, B, C, D, E, F, G e H – agrupadas por

atividade econômica. Para cada rating22, atribui-se um percentual de risco utilizado para a

constituição da provisão. De acordo com o art. 6º, a provisão para fazer frente aos créditos de

liquidação duvidosa deve ser constituída mensalmente, não podendo ser inferior ao somatório

decorrente da aplicação dos percentuais mencionados (Quadro 1.2), sem prejuízo da

19 Lembra-se que os empréstimos entram líquidos de provisão. 20 A implantação da nova metodologia foi concluída em setembro do mesmo ano. A Resolução 2.697/00 e a Carta-Circular 2.903/00 tratam de algumas peculiaridades. 21 A classificação entre parênteses refere-se à agregação em termos de risco, condizentes com a metodologia atual realizada pelo BCB para recuperação de séries históricas de crédito consistentes e harmônicas. 22 A idéia de rating aqui empregada é a classificação em grupos homogêneos. Procura-se alocar, sob mesma denominação, créditos que apresentem características semelhantes entre si quanto ao risco de crédito.

33

responsabilidade dos administradores das instituições pela constituição de provisão em

montantes suficientes para fazer face às perdas prováveis na realização dos créditos.

Quadro 1.2 Percentuais de Provisão por Faixa de Risco de Crédito

Classificação dos Empréstimos Rating Percentual de Provisão

(%) AA 0,00 A 0,50 B 1,00

Risco Normal

C 3,00 D 10,00 E 30,00 F 50,00

Risco 1

G 70,00 Risco 2 H 100,00

Fonte: Banco Central do Brasil e Resolução 2.682/99, art. 6º.

A classificação por risco da metodologia anterior levava em consideração apenas os

atrasos de pagamento, enquanto a atual, além dos atrasos, incorpora outros indicadores

oriundos de análise econômico-financeira.

As metodologias de classificação são de responsabilidade da instituição financeira

detentora do crédito; porém, devem ser efetuadas com base em critérios consistentes e

verificáveis, amparados por informações internas e externas, contemplando, pelo menos, os

seguintes aspectos:

I - em relação ao devedor e aos seus garantidores:

a) situação econômico-financeira;

b) grau de endividamento;

c) capacidade de geração de resultados;

d) fluxo de caixa;

e) administração e qualidade de controles;

f) pontualidade e atraso nos pagamentos;

g) contingências;

h) setor de atividade econômica;

i) limite de crédito;

II - em relação à operação:

a) natureza e finalidade da transação;

b) características das garantias, particularmente quanto à suficiência e à liquidez;

c) valor.

34

Quando se referir aos empréstimos para Pessoas Físicas (PF), deve-se levar em conta,

ainda, as situações de renda e patrimônio, bem como outras informações cadastrais do

devedor.

Além disso, a classificação de crédito deve ser revista no mínimo mensalmente, por

ocasião de balancetes e balanços, em função de inadimplemento verificado no pagamento de

parcela de principal ou de encargos financeiros, sendo que, para as operações com prazo a

decorrer superior a 36 meses, é admitida a contagem em dobro dos prazos previstos. A

reclassificação segundo a inadimplência está exposta no Quadro 1.3.

A Resolução 2.682/99 pode ser, então, segmentada da seguinte maneira: Classificação,

os três primeiros artigos estabelecem nove ratings de crédito e formulam os critérios mínimos

para classificação; Revisão, os dois artigos seguintes expõem a metodologia de revisão da

classificação; Provisão, do art. 6º ao 9º se estabelecem os percentuais para provisão, os

procedimentos específicos referentes à faixa H e o reconhecimento de receitas de operações

em atraso e Transparência, do art. 10º ao 16º apresentam-se os critérios de transparência e

divulgação, os poderes do BCB e outras particularidades.

Quadro 1.3 Reclassificação devido à Inadimplência

Classificação por Inadimplência Rating Mínimo

Atraso entre 15 e 30 dias B

Atraso entre 31 e 60 dias C

Atraso entre 61 e 90 dias D

Atraso entre 91 e 120 dias E

Atraso entre 121 e 150 dias F

Atraso entre 151 e 180 dias G

Atraso superior a 180 dias H Fonte: Resolução 2.682/99, art. 4º.

Destarte, a revisão dos normativos para provisão tornou os procedimentos de

classificação da carteira de operações de crédito mais objetivos e abrangentes, bem como

instituiu a constituição de provisão para perdas em bases tecnicamente mais adequadas.

1.5.3 Perdas Esperadas e Não Esperadas

As Resoluções 2.099/94 e 2.682/99 estabelecem, respectivamente, a constituição de

patrimônio líquido e provisão em montante compatível com o grau de risco dos ativos de

crédito. Logo, são imputados aos bancos custos para a realização das operações de crédito.

35

Recursos financeiros são alocados para servir de garantia à volatilidade do risco de crédito da

carteira, ocasionando custo de oportunidade23.

Todavia, cada recurso financeiro despendido, seja para constituição de capital próprio,

seja para composição de provisão, faz-se necessário para proteção de possibilidades distintas

de perdas. Dois tipos de perdas são inerentes às operações de crédito:

Esperada: como o próprio nome sugere, trata-se do montante esperado de perda na

operação de crédito. Normalmente, é considerada parte do custo na concessão do crédito e,

portanto, imputada no spread24 da operação;

Não-esperada: refere-se à perda geralmente maior do que a esperada proveniente da

variação da taxa de inadimplência ao longo do tempo, bem como da ocorrência simultânea de

inadimplementos individuais. Também conhecida como perda inesperada, seu conceito está

relacionado às perdas decorrentes de eventos não previstos ou não relacionados diretamente

ao negócio.

A primeira ocorre em maior incidência, mas em menores montantes; a segunda tem

baixa probabilidade de ocorrência, porém causa perdas severas. A provisão, portanto, visa

fazer frente às perdas esperadas, isto é, as perdas decorrentes da própria atividade do

empréstimo, enquanto o capital regulamentar (ou capital econômico) deve ser reservado no

patrimônio líquido para cobertura de eventos não esperados, extraordinários, que venham a

prejudicar o curso dos negócios. Então, a partir das Resoluções 2.099/94 e 2.682/99, tem-se o

arcabouço de prevenção de riscos na área de crédito do Sistema Financeiro Brasileiro. A soma

da provisão para créditos de liquidação duvidosa (como prevenção ao risco de crédito) e do

capital regulamentar (como prevenção da perda potencial) visa assegurar às instituições