guia informativo do procedimento de arrecadação de ... · visando superar o constrangimento...

TRANSCRIPT

Direção-Geral da Administração da Justiça

Guia informativo do procedimento de

arrecadação de créditos

Operações no Sistema de Informação

das Custas Judiciais - Sicj

DGAJ-DF – outubro de 2013

2

Nova funcionalidade - Arrecadação de receita, número 1 do artigo 37.º

do RCP

O Sistema de Informação da Custas Judicias disponibiliza uma nova funcionalidade de modo a

permitir a arrecadação da receita proveniente de créditos por custas e outras quantias,

visando superar o constrangimento resultante da manutenção da existência de saldo em

processos em fase de correição obstando por vezes ao seu arquivamento. Note-se que, é

também pressuposto da utilização deste procedimento, terem já sido realizadas as

necessárias diligências para efetiva notificação do titular da quantia em causa. O

enquadramento normativo da solução resulta das disposições conjugadas do número 1 do

artigo 37.º do RCP e da alínea h), do número 1 do artigo 36.º da portaria 419-A/2009, de 17

de abril.

Este procedimento de arrecadação incide assim em créditos resultantes, por exemplo, de

remanescentes de custas prováveis, rendas, cauções, tornas e outras quantias estranhas aos

encargos processuais. Estas quantias integram em regra o saldo de “Depósito Autónomo”,

sendo que, caso estejam afetas a outro tipo de saldo, por exemplo custas prováveis, devem

ser previamente transferidas pois o procedimento de arrecadação incide unicamente no saldo

de “Depósito Autónomo”.

Paralelamente e de modo a respeitar o prazo de prescrição fixado em cinco anos previsto no

número 1 do artigo 37.º do RCP, é também disponibilizada uma ferramenta que opera a

reversão deste procedimento de arrecadação, permitindo assim que, antes de esgotado o

prazo de prescrição – cinco anos - a quantia seja restituída ao seu titular. Para o efeito, basta

3

que este o requeira e se verifiquem superadas as dificuldades, questões, situações que

primitivamente a inviabilizaram.

Os critérios tidos como relevantes para efeito de início de contagem do prazo de cinco anos

previsto no número 1 do artigo 37.º do RCP, são distintos em razão da data de entrada em

vigor do RCP e da data de notificação. Assim:

Casos em que a “… data em que o titular foi notificado do direito

a requerer a respetiva devolução …” seja anterior à data da

entrada em vigor do RCP (20/04/2009), a contagem deverá ser

feita a partir da “data de criação”;

Caso se verifique que a “… data em que o titular foi notificado do

direito a requerer a respetiva devolução …” seja posterior à data

da entrada em vigor do RCP (20/04/2009), a contagem inicia-se a

partir da “data de notificação”.

4

Ilustração 1

Ilustração 2

Para iniciar o procedimento, selecionar a funcionalidade

“Arrecadar Saldo – Receita IGFEJ”

Este é o novo aspeto da

consulta de dados do

processo.

5

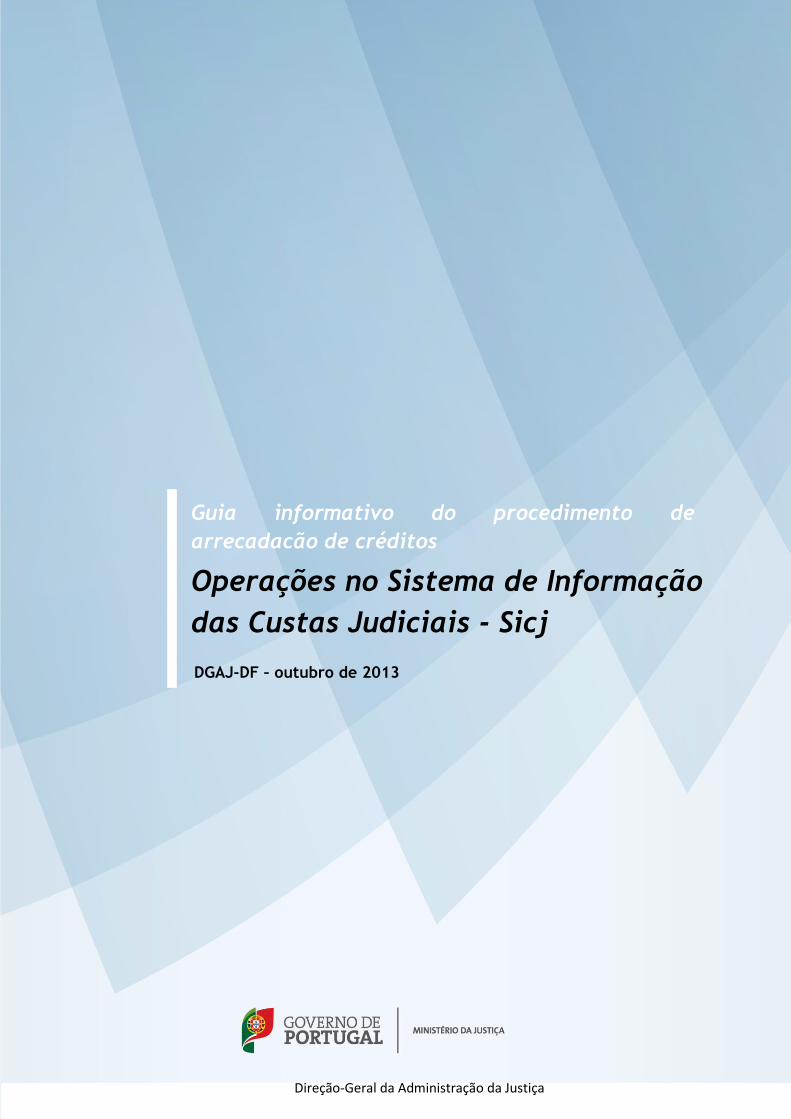

Ilustração 3

Ilustração 4

O sistema

devolve

este

“écran”

1 - Neste campo, regista-se a referência atribuída ao documento

de notificação pelo programa de gestão processual.

3 - No campo de registo de observações descreve-se a

natureza do crédito em questão.

2 - Seleciona-se a

data da notificação

6

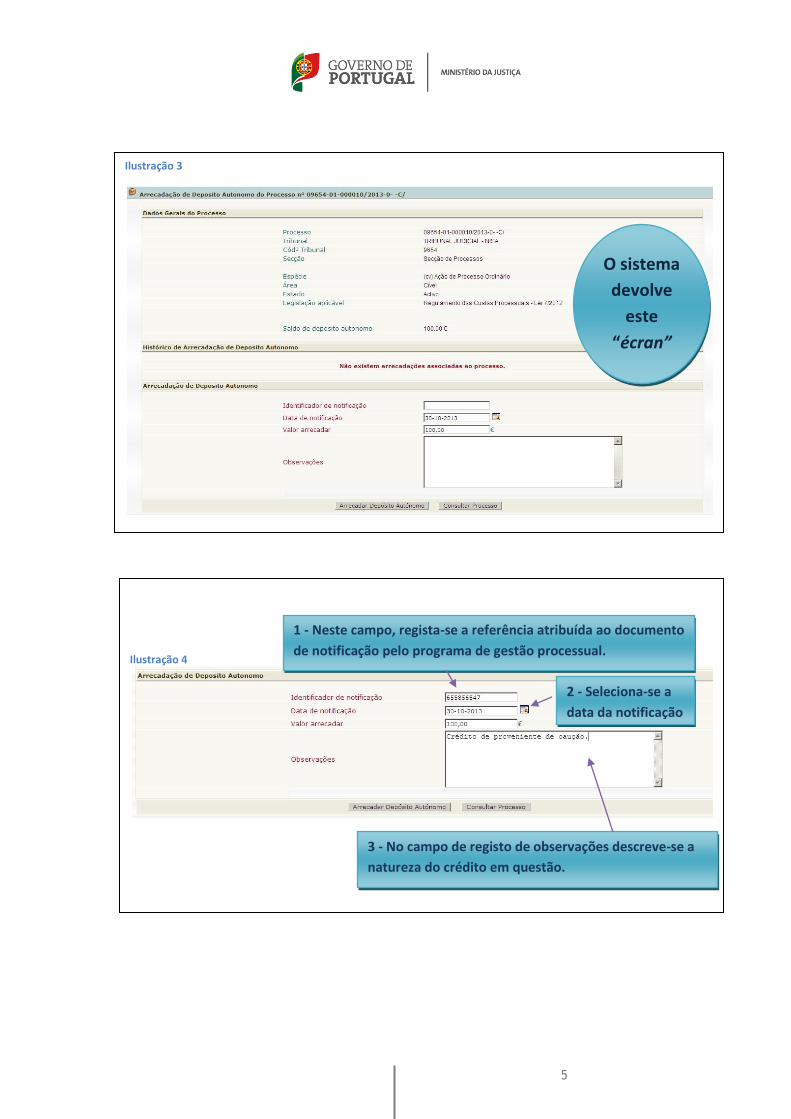

Ilustração 5

Ilustração 6

Selecionando a

função

“Arrecadar

Depósito

Autónomo”

Realizada a operação o

sistema devolve toda a

informação relevante,

disponibilizando ainda a

possibilidade de emissão

do comprovativo da

operação, consulta do

processo e ainda voltar

ao histórico da operação.

7

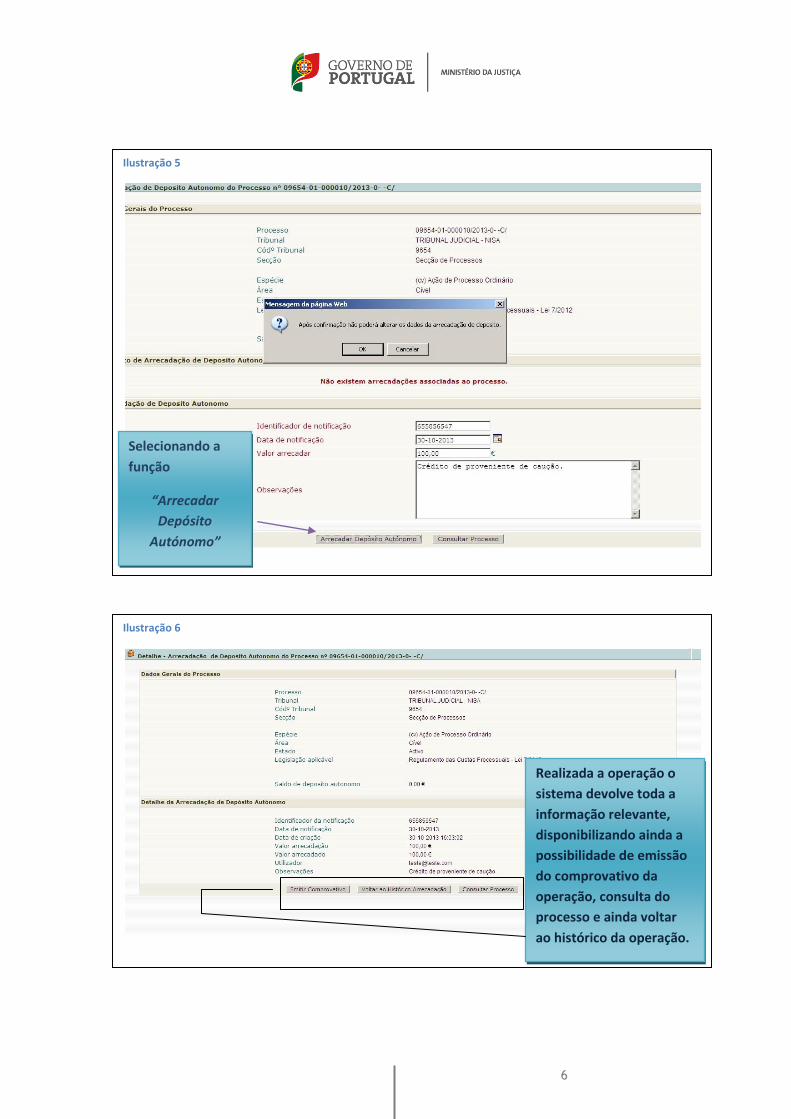

Ilustração 7

8

Ilustração 8

Ilustração 9

Histórico

da

operação

Consulta

do

processo

9

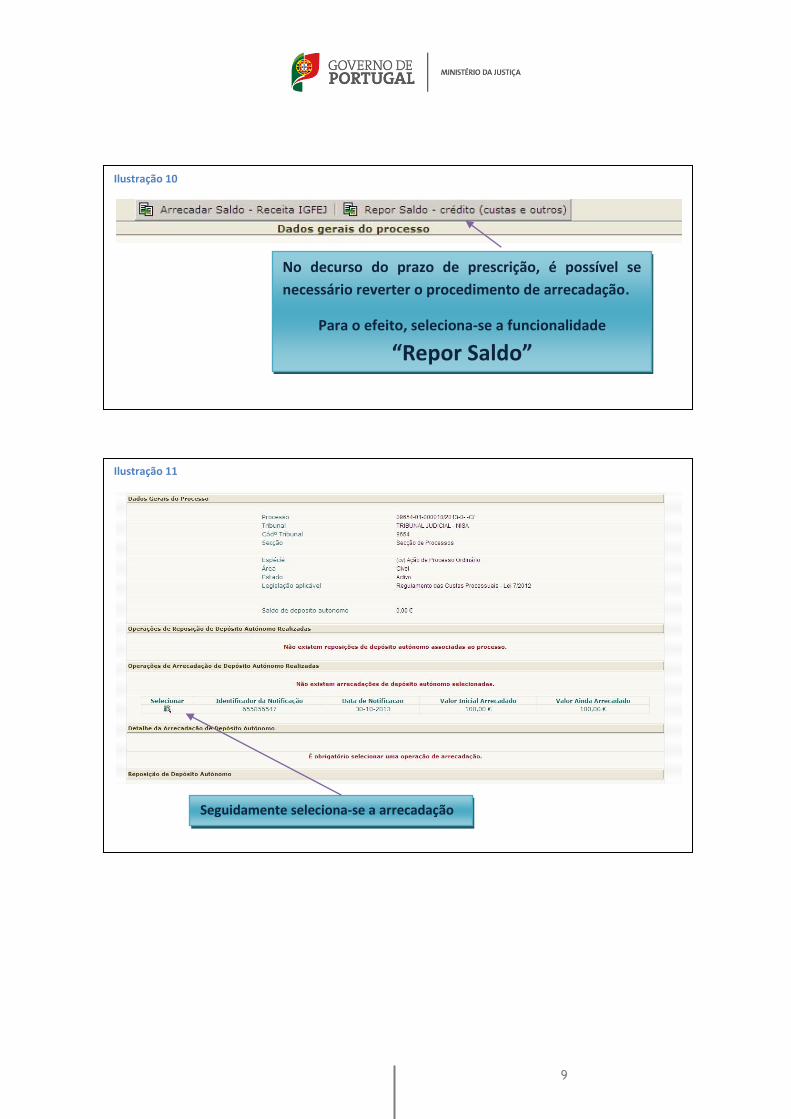

Ilustração 11

Ilustração 10

No decurso do prazo de prescrição, é possível se

necessário reverter o procedimento de arrecadação.

Para o efeito, seleciona-se a funcionalidade

“Repor Saldo”

Seguidamente seleciona-se a arrecadação

10

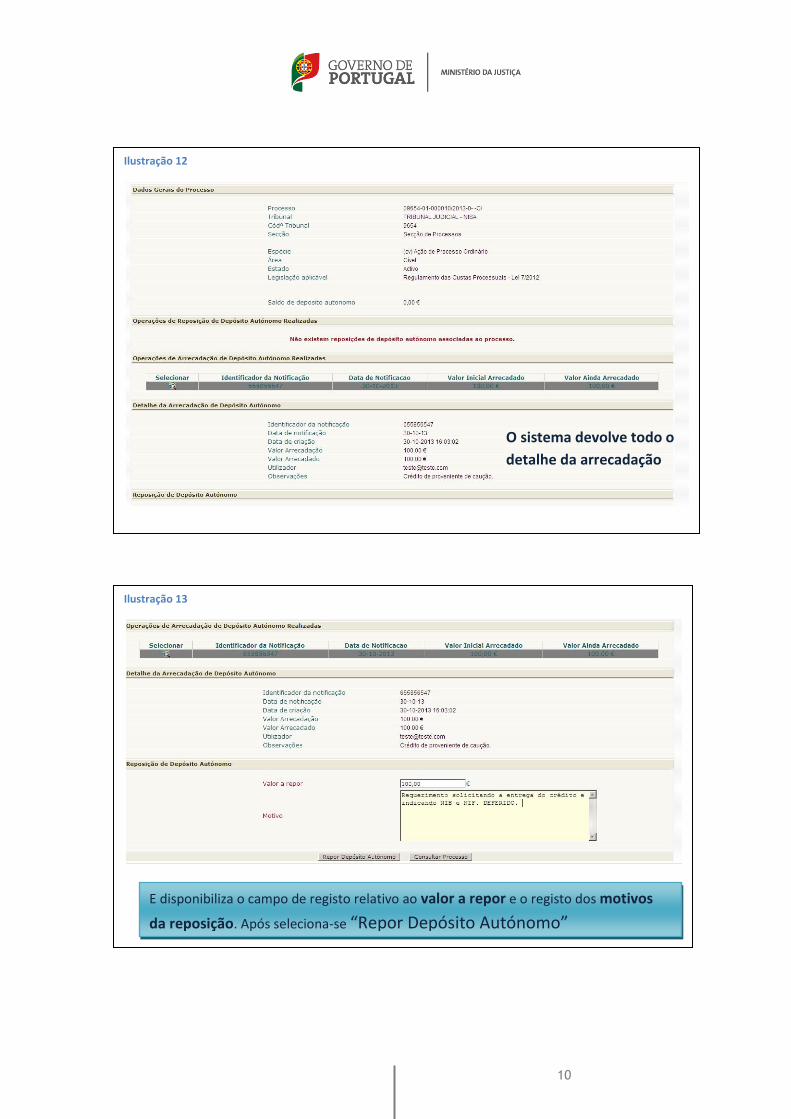

Ilustração 12

Ilustração 13

O sistema devolve todo o

detalhe da arrecadação

E disponibiliza o campo de registo relativo ao valor a repor e o registo dos motivos

da reposição. Após seleciona-se “Repor Depósito Autónomo”

11

Ilustração 14

Ilustração 15

OK para

confirmar

Realizada a operação o sistema devolve toda a informação relevante,

disponibilizando ainda a possibilidade de emissão do comprovativo da

reposição, consulta do processo e ainda voltar ao histórico da reposição.

12

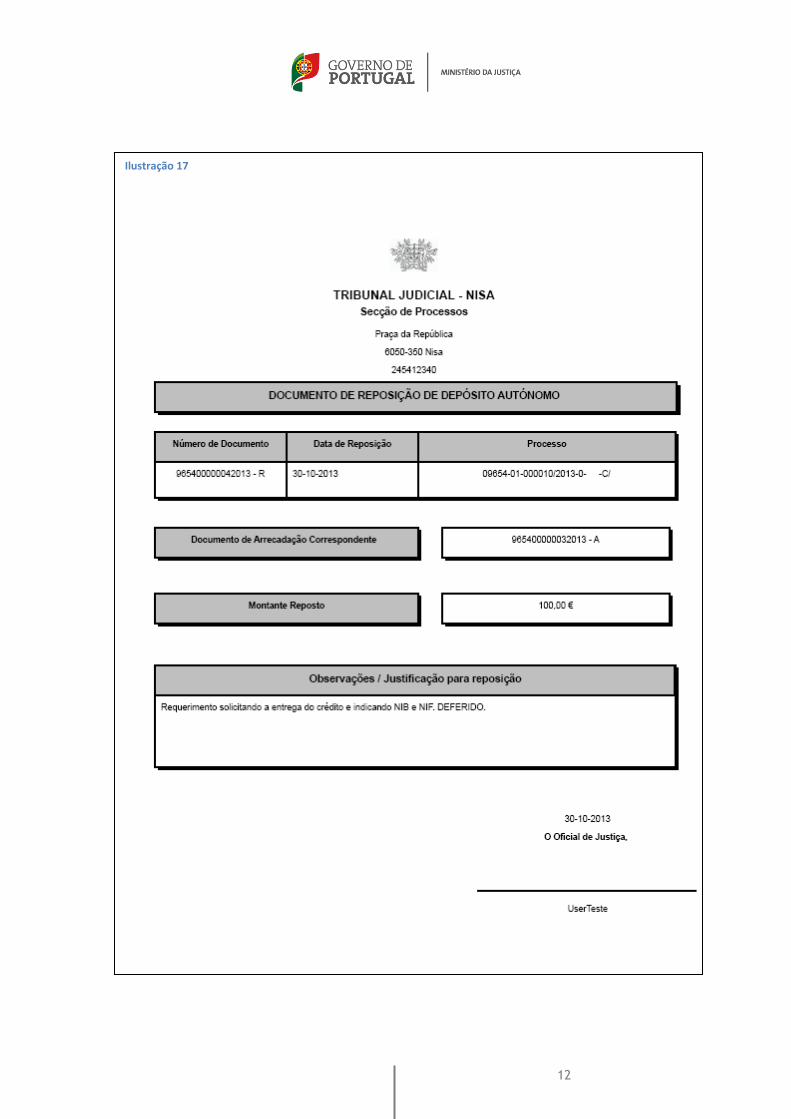

Ilustração 17

13

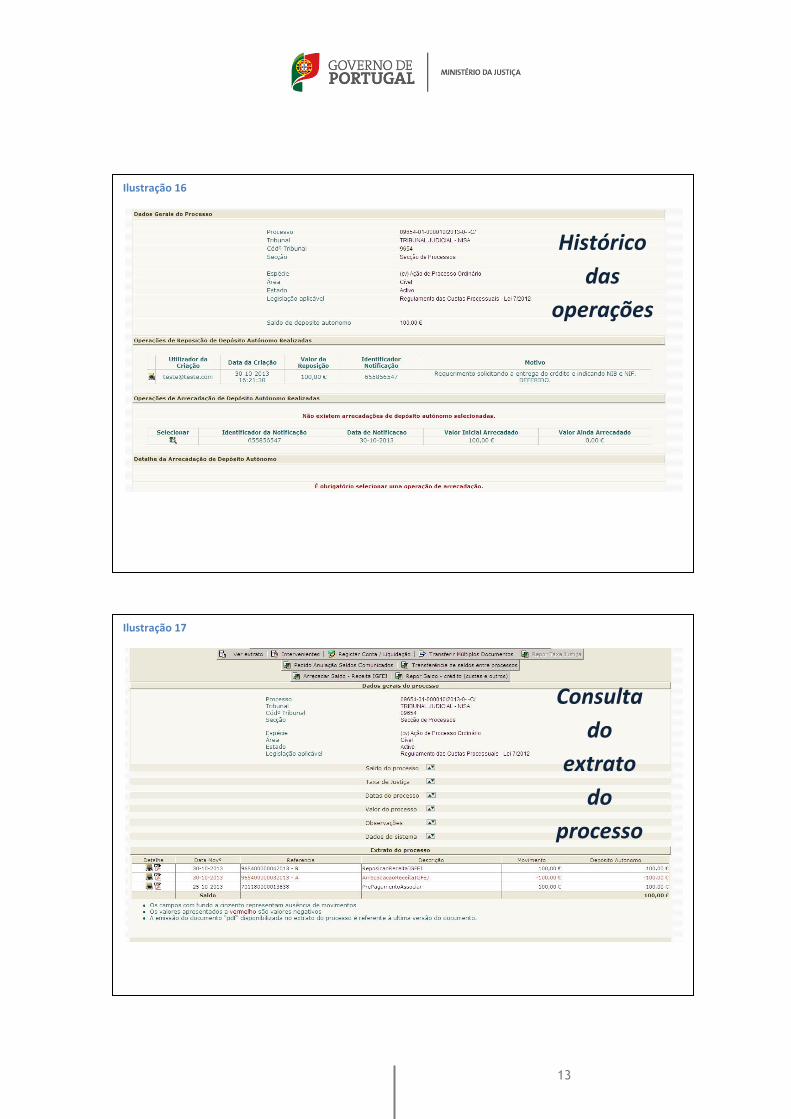

Ilustração 16

Ilustração 17

Histórico

das

operações

Consulta

do

extrato

do

processo

14

Finalmente e no caso de haver lugar a reposição da quantia arrecada, cabe a emissão da

pertinente nota de restituição ao titular.

Ilustração 18

15

Direção-Geral da Administração da Justiça Divisão de Formação Av. D. João II, n.º 1.08.01 D/E – piso 10..º, 1994-097 Lisboa, PORTUGAL TEL + 351 21 790 64 21 Fax + 351 21 154 51 02 EMAIL [email protected] http://e-learning.mj.pt

Coleção “GUIAS INFORMATIVOS”

Autor:

Direção-Geral da Administração da Justiça - Divisão de

Formação

Titulo:

“Guia informativo do procedimento de arrecadação de

créditos – Operações no Sistema de Informação de Custas

Judiciais - Sicj”

Coordenação técnico-pedagógica:

Manuel Caeiro

Colaboração:

Divisão de Formação

Coleção pedagógica:

Divisão de Formação

1.ª edição

Outubro de 2013