governança corporativa em empresas estatais listadas no brasil · código das melhores práticas...

TRANSCRIPT

I GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Governança Corporativa em

Empresas Estatais Listadas no Brasil

Governança Corporativa em Empresas Estatais

Listadas no Brasil

1a edição

2017

Presidente: Emilio Carazzai

Vice-Presidentes: Isabella Saboya de Albuquerque Ricardo Egydio Setubal

Conselheiros: Alberto Emmanuel WhitakerDoris Beatriz França WilhelmMonika Hufenüssler ConradsRichard Blanchet Robert JuenemannVicky Bloch

Diretoria: Alberto Messano Henri VahdatMatheus Corredato Rossi

Superintendência Geral:Heloisa Bedicks

Equipe Responsável: Danilo VilaEduardo MattosLucas LegnareLuiz Martha Rodrigo Lima

Agradecimentos: B3Center for International Private

Enterprise (CIPE)Leonardo Palhuca

I59g Instituto Brasileiro de Governança Corporativa

Governança Corporativa em empresas estatais listadas no Brasil / Instituto Brasileiro de Gover-nança Corporativa. São Paulo, SP : IBGC, 2017.

58 p.ISBN 978-85-99645-52-9

1. Governança corporativa. 2. Empresa estatal – Brasil. I. Título.

CDD 658.4

Bibliotecária responsável: Mariusa F. M. Loução – CRB – 8-9995

Para mais informações sobre o Instituto Brasileiro de Governança Corporativa, visite o website: <www.ibgc.org.br>.Para associar-se ao IBGC, ligue: (11) 3185-4200.

3

SUMÁRIO

Introdução 5

A Pesquisa 5

Amostra 6

Principais Destaques 7

Seção I – Regime Jurídico e Arcabouço Regulatório 10

Lei n. 6.404 de 1976 – “Lei das SA” 10

Lei n. 13.303 de 2016 – “Lei das Estatais” 11

Programa Destaque em Governança de Estatais – BM&FBOVESPA 13

Seção II – As SEMs no Contexto do Mercado de Capitais 15

Segmentos de Listagem 15

Capitalização de Mercado 17

Setor de Atividade e Distribuição Geográfica 19

Seção III – Panorama da Governança Corporativa das SEMs 24

Estrutura de Controle 24

Conselho de Administração 25

Papel e Responsabilidades 25

Tamanho 26

Comitês de Assessoramento 26

Avaliação 28

Independência e Interferência Política 29

Perfil dos Conselheiros 32

Estrutura e Práticas de Remuneração 34

4 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Prazo de Mandato 37

Gerenciamento de Riscos 38

Mecanismos de Conduta 39

Transações entre Partes Relacionadas 40

Seção IV – Referenciais de Práticas de Governança Corporativa 42

Guia de Implantação de Programa de Integridade nas Empresas Estatais (Ministério da Transparência, Fiscalização e Controladoria-Geral da União - CGU) 42

Manual do Conselheiro de Administração (Secretaria de Coordenação e Governança das Empresas Estatais – Sest) 42

Carta Anual de Políticas Públicas e Governança Corporativa (Sest) 43

Código das Melhores Práticas de Governança Corporativa (IBGC) 43

Carta de Opinião: Governança de Sociedades de Economia Mista (IBGC) 43

Carta Diretriz: Sociedades de Economia Mista (IBGC) 43

Cadernos de Governança Corporativa: Boas Práticas de Governança Corporativa para Sociedades de Economia Mista (IBGC) 44

Guidelines on Corporate Governance of State-Owned Enterprises (Organização para a Cooperação e Desenvolvimento Econômico – OECD) 44

Considerações Finais 45

Referências Bibliográficas 47

Anexo 50

Metodologia 50

Empresas da Amostra 55

5

INTRODUÇÃO

No Brasil, empresas estatais são organizações por meio das quais um ente federativo (a União, os estados, os municípios ou o Distrito Federal) presta serviços públicos ou explora diretamente atividades econômicas. Tais organizações podem ser separadas em dois grupos: i) empresas públicas, que possuem seu capital social detido inte-gralmente pelo Estado; e ii) sociedades de economia mista (SEMs), nas quais o ente federativo é o acionista controlador, e acionistas privados detêm parte do capital da empresa. Este segundo grupo é o foco desta pesquisa.

A discussão em torno do aprimoramento das práticas de governança corporativa das empresas estatais no Brasil foi retomada com intensidade nos últimos anos por diversos fatores: presença destacada em setores-chave da economia (como o financeiro e o de infraestrutura); impacto nas finanças públicas; competição com organizações privadas; atendimento a políticas públicas; prestação de serviços públicos essenciais; riscos de corrupção e interferência de interesses político-par-tidários; entre outros. Nesse sentido, a atual busca por níveis mais elevados de governança corporativa em empresas estatais pode ser entendida como uma das principais frentes de um esforço amplo para a instauração de um ambiente empre-sarial mais justo, responsável e transparente, que estimule o desenvolvimento eco-nômico e social do país.

O presente estudo oferece uma perspectiva atualizada das empresas estatais lis-tadas brasileiras, reunindo dados sobre seus padrões de governança corporativa. Adicionalmente, apresenta-se uma breve contextualização do ambiente regulatório e do regime jurídico aplicado às SEMs no Brasil.

A PESQUISA

A pesquisa teve como objetivo apresentar panorama dos padrões de governança corporativa adotados pelas empresas estatais listadas no Brasil. Para tanto, a análise se deteve especialmente na estrutura e nas características do conselho de adminis-tração das sociedades de economia mista, bem como em aspectos relacionados à independência da administração e a mecanismos de conduta e conflito de interesses.

6 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Em face das recentes iniciativas de reforma regulatória e autorregulatória associadas ao contexto das empresas estatais no Brasil, optou-se por introduzir na pesquisa os regra-mentos normativos relacionados ao padrão de governança corporativa das SEMs. A esse respeito, destacam-se comentários sobre a Lei n. 13.303 de 2016, a “Lei das Estatais”.

Amostra

A amostra foi composta pelas trinta sociedades de economia mista listadas nos seg-mentos diferenciados de governança corporativa (Novo Mercado, Nível 2 e Nível 1) e no segmento Tradicional da BM&FBOVESPA1 em 2016 (ver item “Segmentos de Listagem”, da Seção II). Quanto aos dados sobre conselheiros, a amostra foi composta por 271 assentos efetivos em conselhos de administração.

Tabela 1 – Amostra

Novo Mercado Nível 2 Nível 1 Tradicional Total

Companhias 4 1 7 18 30

Conselheiros(assentos efetivos)

29 13 71 158 271

De acordo com dados da BM&FBOVESPA, ao final de 2016 havia um total de 424 empre-sas listadas e que poderiam ir ao pregão da bolsa de valores, incluindo tanto as de cate-goria A quanto as de categoria B (estas não negociam ações).

Os dados utilizados referem-se a informações públicas disponibilizadas pelas empresas no Formulário de Referência2 de 2016 apresentadas anualmente para a Comissão de Valores Mobiliários (CVM) – órgão público responsável pela supervisão e regulação do mercado de capitais brasileiro.

Para dados referentes a práticas de governança e a administradores indisponíveis no Formulário de Referência, a fonte das informações foram os documentos societários das

1. Na etapa final de elaboração da pesquisa, a BM&FBOVESPA, que administra os mercados organizados de valores mobi-liários, e a CETIP, que oferece serviços de registro, central depositária, negociação e liquidação de ativos e títulos, con-cluíram processo de fusão e deram origem à B3, empresa de infraestrutura de mercado financeiro.

2. Elaborado com base em documentos utilizados há muito tempo no mercado internacional (como o formulário 20-F nos EUA), o Formulário de Referência foi instituído no Brasil em dezembro de 2009 como mais um elemento para impulsionar a adoção de práticas transparentes que fortalecessem a governança corporativa e a confiabilidade nas companhias e no mer-cado. O documento apresenta informações essenciais para que as partes interessadas possam compreender claramente as estratégias e a execução dos objetivos propostos.

7 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

empresas. Adicionalmente, foram utilizados dados de receita líquida, lucro, setor de atividade e segmento de listagem, capitalização de mercado e número de funcioná-rios, também disponíveis em fontes públicas (como órgãos reguladores ou bolsa de valores na qual as companhias são listadas) ou privadas (como portal de serviços e dados sobre mercado financeiro).

Principais Destaques

Os resultados da pesquisa indicam os diferentes desafios em matéria de indepen-dência e autonomia do conselho de administração das SEMs e a necessidade de aprimoramento e formalização das responsabilidades atribuídas ao órgão máximo da governança dessas empresas.

A seguir, destacam-se alguns pontos críticos relacionados ao padrão de governança corporativa das SEMs identificados na pesquisa:

• Segmentos Especiais de Listagem da BM&FBOVESPA 83% das SEMs listadas estão submetidas a pouco ou praticamente nenhum

regramento com efeito sobre adesão a padrões mais elevados de governança corporativa. As companhias estão concentradas nos segmentos Tradicional (não há regulamento específico em matéria de práticas de governança) e Nível 1 (mais baixo nível de adesão a práticas de governança, praticamente sem diferencial em relação ao regime jurídico e regramentos vigentes).

• Independência e Interferência Política no Conselho Para 33% das SEMs, o estatuto social estabelece reserva explícita de

vagas no conselho para ocupantes de cargos específicos da administra-ção pública direta do ente federativo do controlador (União, estado, muni-cípio ou Distrito Federal).

• Conselheiros Independentes Somente 11% dos membros titulares dos conselhos das SEMs são classifi-

cados como conselheiros independentes.

• Comitês de Assessoramento do Conselho Em aproximadamente 33% das SEMs, há um único comitê de apoio ao

conselho de administração. Em 30% não há nenhum comitê. Na maioria dos casos analisados, a existência de comitês corresponde a exigência regulatória específica do setor de atuação da SEM, como por exemplo as instituições financeiras.

8 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

• Avaliação do Conselho A prática de avaliação do conselho ainda é bastante incipiente entre as

SEMs, sendo adotada com previsão formal apenas por aproximadamente 36% das SEMs.

• Indicação de Cargos para Diretoria Há previsão formal de prerrogativa do acionista controlador indicar mem-

bros para cargos de diretoria em 20% das SEMs.

• Gerenciamento de Riscos Em 36% das SEMs não há nenhuma previsão formal de mecanismo de

gerenciamento de riscos, sendo que 20% adotam mecanismos que não vão além da exigência regulatória específica do setor de atuação da SEM, como por exemplo as instituições financeiras.

• Transações entre Partes Relacionadas (TPRs) Há previsão formal de mecanismo para TPRs apenas em aproximadamente

23% das SEMs, apesar dos elevados conflitos de interesse a que estão expostas as empresas de controle estatal.

A respeito do regime jurídico e do arcabouço autorregulatório aplicáveis às SEMs, apresentamos as seguintes iniciativas mais recentes que abordam aspectos do padrão de governança dessas empresas:

• Autorregulação – Programa Destaque em Governança de Estatais Desde seu lançamento em 2015, nenhuma empresa participa de iniciativa

de adesão voluntária lançada pela BM&FBOVESPA com o objetivo de con-tribuir para a melhoria das práticas de governança corporativa nas SEMs listadas ou em processo de listagem3.

• Regulação – Lei n. 13.303/16, “Lei das Estatais” Em 30 de junho de 2016 foi sancionada a Lei n. 13.303, que estabelece

o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias, no âmbito da União, dos estados, dos municí-pios e do Distrito Federal. O prazo de adaptação ao novo diploma legal é de 24 meses. No entanto, determinados dispositivos da lei não elevaram de modo satisfatório o padrão de governança aplicável às sociedades de economia mista.

3. Após a conclusão deste relatório, em agosto de 2017, a B3 (antiga BM&FBOVESPA) anunciou a adesão formal da Petrobras e do Banco do Brasil ao Programa Destaque em Governança de Estatais.

9 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

De modo geral, as práticas das SEMs em questões de transparência e desempenho financeiro, assim como a administração dessas companhias, podem (e devem) ser aprimoradas. Muitas deficiências relacionadas a esses aspectos estão associadas, por exemplo, à ausência de boas práticas de governança corporativa na seleção e avaliação de administradores e no direcionamento estratégico. Além disso, como os mais recentes casos de falhas de governança envolvendo as empresas estatais têm evidenciado, as práticas dessas companhias envolvendo conduta ética, con-troles internos e conformidade (compliance) têm se mostrado, por vezes, insuficien-tes ou inadequadas.

Assim como ocorre nas companhias totalmente privadas, o desenvolvimento de prá-ticas e padrões de governança corporativa pode ajudar as SEMs a atingir, no longo prazo, resultados sustentáveis. Boas práticas de governança também podem con-tribuir para mediar e alinhar os conflitos entre acionistas, acentuados pela oposição latente entre interesses do Estado (metas sociais e políticas públicas) e dos acionistas privados (retorno financeiro). A esse embate de interesses intrínsecos às sociedades de economia mista, soma-se a possibilidade de que governantes direcionem a atua-ção das estatais para fins eleitoreiros ou político-partidários.

10

SEÇÃO I – REGIME JURÍDICO E ARCABOUÇO REGULATÓRIO

O arcabouço legal e regulatório que disciplina a atuação – bem como o formato jurí-dico e as práticas de governança corporativa – das SEMs é vasto. Desde a Consti-tuição Federal, até práticas autorregulatórias, diversos regramentos tem o intuito de reger a atuação das SEMs no que diz respeito à sua administração, incluindo práticas de governança, e de fazer cumprir o mandato estatal sem prejuízo para a consecu-ção dos objetivos empresariais.

Adiante, apresentam-se dois importantes diplomas legais que se aplicam às SEMs no Brasil, bem como uma breve descrição de cada um deles com alguns aspectos mais críticos e/ou relevantes em temas de governança corporativa. Adicionalmente, registra--se a iniciativa autorregulatória da BM&FBOVESPA dirigida às empresas estatais.

LEI N. 6.404 DE 1976 – “LEI DAS SA”

A Lei n. 6.404/76, também conhecida como “Lei das SA”, é o arcabouço jurídico que regula todas as sociedades por ações. Além disso, o Decreto-Lei n. 200 de 19674 esta-belece que as sociedades de economia mista possuem personalidade jurídica de direito privado sob a forma de sociedade anônima. Portanto, todas as regras aplicáveis às com-panhias abertas de capital puramente privado são aplicáveis também às SEMs listadas.

Entre os principais regramentos da Lei n. 6.404/76 no que diz respeito às práticas de governança corporativa mais sensíveis às SEMs, está o artigo 117. Tal regramento disciplina a responsabilidade do acionista controlador sobre os danos causados por atos praticados com abuso de poder (Brasil, 1976).

Como por conceito e regra as SEMs possuem um controlador definido – o ente público –, o artigo 117 da Lei n. 6.404/76 aplica-se ao poder público controlador. Assim, todas as atribuições e responsabilidades que a lei promulga ao acionista con-trolador recaem igualmente sobre o poder público.

Um ponto muito discutido em relação aos administradores refere-se à sua indepen-dência. Como a indicação da maioria dos membros da administração é feita pelo

4. <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0200.htm>.

11 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

acionista controlador, existe o risco de o administrador indicado pelo controlador atuar não em benefício da companhia, mas em benefício de quem o indicou.

Em se tratando de ente público, com incentivos eleitorais, o conflito pode ser ainda mais pronunciado. Entretanto, a própria “lei das SA” já disciplina tal atuação ao esta-belecer que a responsabilidade do administrador (tanto conselheiros de administra-ção quanto diretores estatutários) é para com a companhia5.

Adicionalmente, a Lei reservou o capítulo XX (artigos 235 a 240) para tratar exclusi-vamente das SEMs em matéria de legislação aplicável, constituição e aquisição de controle, objeto, acionista controlador, administração e conselho fiscal.6

LEI N. 13.303 DE 2016 – “LEI DAS ESTATAIS”

Todo o arcabouço legal então aplicável às empresas estatais brasileiras parece não ter surtido o efeito esperado, ou não foi capaz de isolar tais empresas da interferência política indesejável e proteger ou diminuir sua exposição a outros riscos e malfeitos corporativos. Assim, um novo diploma legal aplicável a empresa pública, a sociedade de economia mista e suas subsidiárias, no âmbito da União, dos estados, dos muni-cípios e do Distrito Federal foi aprovado e encontra-se em vigor desde a data de sua publicação, em 30 de junho de 2016.

Com período de adaptação de dois anos para as companhias, a “Lei das Esta-tais” constituiu um marco significativo ao disciplinar temas sensíveis em matéria de governança corporativa até então inexistentes em outros instrumentos normativos. É importante registrar, no entanto, que seu escopo e estrutura reservam espaço maior para tratar questões relacionadas a licitações e compras no âmbito das empresas estatais, e alguns de seus dispositivos são válidos apenas para empresas com fatu-ramento anual superior a 90 milhões de reais.

Em matéria de governança corporativa, a nova lei introduziu particularmente coman-dos sobre três grandes dimensões: transparência, fiscalização e controle e adminis-tração. No que diz respeito aos requisitos de transparência (artigo 8º), destacam-se a elaboração e divulgação da carta anual, subscrita pelo conselho, sobre consecução de objetivos de políticas públicas; e a carta anual de governança corporativa.

5. As demais práticas de governança corporativa são descritas ao longo da lei, cujo texto completo se encontra em: http://www.planalto.gov.br/ccivil_03/leis/L6404consol.htm.

6. O sistema de governança corporativa brasileiro prevê a existência de órgão social de fiscalização denominado consel-ho fiscal. Trata-se de órgão de fiscalização independente dos administradores com reporte aos acionistas, instalado por decisão da assembleia geral, cujo objetivo é preservar o valor da organização. Em sociedades de economia mista possui instalação em caráter permanente.

12 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Ao abordar aspectos de fiscalização e controle (artigo 9º), foi introduzida a obriga-toriedade do comitê de auditoria estatutário, da auditoria interna (com reporte ao conselho ou ao comitê de auditoria) e da área de conformidade e riscos. Adicional-mente, foram estabelecidos como necessários o código de conduta e integridade, com prescrição de conteúdo mínimo, e o informe sobre a execução da política de transações com partes relacionadas.

Para questões sobre a composição da administração, a lei dispõe sobre a criação de comitê estatutário para indicação e avaliação dos membros do conselho, estabelece composição de sete a onze membros para o conselho, com 25% das vagas para conselheiros independentes. A lei passa a exigir critérios de experiência profissional e impõe parâmetros mais rígidos de elegibilidade para candidatos a posição no conselho de administração, especialmente para pessoas que ocupem cargos na administra-ção pública e posições relacionadas a atividades político-partidárias ou sindicais, bem como apresentem conflito de interesses com a companhia ou o acionista controlador.

A despeito de alguns dispositivos já serem de aplicação imediata (por exemplo: indi-cação de conselheiros de administração e fiscal, bem como diretores de empresas) e a lei contribuir para a melhoria do padrão de governança das empresas estatais bra-sileiras, existem pontos que foram insuficientemente disciplinados ou não receberam a atenção necessária. A esse respeito destacamos os seguintes artigos:

Art. 4, § 2º - Além das normas previstas nesta Lei, a sociedade de economia mista com registro na Comissão de Valores Mobiliários sujeita-se às disposições da Lei n. 6.385, de 7 de dezem-bro de 1976.

O desejável seria que tanto as empresas públicas quanto as sociedades de econo-mia mista fossem obrigatoriamente registradas como companhias abertas, ou seja, tenham registro na Comissão de Valores Mobiliários, em benefício do maior nível de transparência e monitoramento das suas atividades que tal condição proporciona.

Art. 13, inciso I: constituição e funcionamento do Conselho de Administração, observados o número mínimo de 7 (sete) e o número máximo de 11 (onze) membros.

O dispositivo não evita o risco de inchaço de conselhos de empresas de menor porte. O número deveria variar conforme o setor de atuação, porte, complexidade das ativi-dades, estágio do ciclo de vida da organização e necessidade de criação de comitês.

Art. 19. É garantida a participação, no Conselho de Administração, de representante dos empregados e dos acionistas minoritários.

Definir conselheiros eleitos por empregados ou acionistas minoritários como “repre-sentantes” dessas categorias de partes interessadas contraria o princípio do art. 154

13 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

da Lei n. 6.404/1976 (“Lei das SA”), segundo o qual os administradores devem atuar no interesse da companhia, independentemente de quem os indicou. O art. 155 da “Lei das SA” estabelece, inclusive, o dever de lealdade para com a companhia.

Ao tratar conselheiros como “representantes”, a Lei n. 13.303 presta um desserviço, legitimando a atuação de administradores em defesa de interesses de determinados grupos, em detrimento dos da empresa.

Art. 27, § 1º: A realização do interesse coletivo de que trata este artigo deverá ser orientada para o

alcance do bem-estar econômico e para a alocação socialmente eficiente dos recursos geridos pela

empresa pública e pela sociedade de economia mista, bem como para o seguinte:

I – ampliação economicamente sustentada do acesso de consumidores aos produtos e serviços da

empresa pública ou da sociedade de economia mista;

II – desenvolvimento ou emprego de tecnologia brasileira para produção e oferta de produtos e

serviços da empresa pública ou da sociedade de economia mista, sempre de maneira economica-

mente justificada.

A redação apresenta definição arbitrária do interesse público que justifica a criação da estatal, bem como introduz o risco de simples acomodação da situação atual das esta-tais que não atendem o princípio do art. 173 da Constituição Federal, “a exploração direta de atividade econômica pelo Estado só será permitida quando necessária aos imperati-vos da segurança nacional ou a relevante interesse coletivo, conforme definidos em lei”.

A despeito de reconhecer o mérito do Poder Legislativo brasileiro ao ter dispensado atenção e empenho ao tema da governança das empresas estatais – e mesmo reco-nhecer avanços introduzidos pelo novo regramento em matéria de transparência, monitoramento e profissionalização da administração –, o tempo dirá se a nova lei terá o condão de alterar substancialmente a qualidade e a assertividade da gover-nança das empresas estatais, contribuindo de modo efetivo para elevar os níveis de eficiência e transparência dessas empresas.

PROGRAMA DESTAQUE EM GOVERNANÇA DE ESTATAIS – BM&FBOVESPA

Trata-se de iniciativa da bolsa de valores, lançada em 2015, com o objetivo de con-tribuir para a melhoria das práticas de governança corporativa nas SEMs listadas ou em processo de listagem. Até o momento da elaboração deste relatório, nenhuma empresa havia aderido ao programa7.

7. Ver nota 3, página 8.

14 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

O programa propõe recomendações a serem adotadas pelas SEMs. De cunho volun-tário (quanto à adesão das SEMs), o programa conta com medidas para aprimo-ramento das práticas em temas relacionados a transparência, controles internos, composição da administração e compromisso do acionista controlador. As medidas propostas pelo programa são:

Tabela 2 – Medidas do Programa Destaque em Governança de Estatais

Linha de ação Medidas

Transparência

Divulgação de políticas e regimentos internos no website da estatal

Previsão de divulgação de atas

Aprimoramentos ao conteúdo do formulário de referência

Carta anual de governança corporativa

Política de divulgação de informações

Relatório integrado ou de sustentabilidade pelo modelo GRI, por exemplo

Controles internos

Alçadas de decisão, segregação de funções, treinamentos

Código conduta ou integridade

Treinamentos sobre código de conduta

Instalação de área de compliance e riscos

Atribuições da área de compliance e riscos

Auditoria interna e comitê de auditoria estatutário

Divulgação do relatório do comitê de auditoria estatutário

Política de administração de riscos

Política de transações com partes relacionadas

Aprimoramento das atribuições do conselho fiscal

Composição da administração

Requisitos mínimos para indicação de administradores

Aderência aos requisitos para indicação de administradores

Comitê de indicação

Avaliação dos administradores

Vedação à acumulação de cargos

Mandato dos conselheiros

Número de membros do conselho de administração

30% de conselheiros independentes

Treinamentos

Compromisso do controlador

Compromisso do controlador público

Fonte: BM&FBOVESPA. Disponível em: http://www.bmfbovespa.com.br/pt_br/listagem/acoes/governanca-de-es-tatais/. Acesso em 15 maio 2017.

15

SEÇÃO II – AS SEMs NO CONTEXTO DO MERCADO DE CAPITAIS

A fim de melhor compreender a presença das sociedades de economia mista no ambiente empresarial do Brasil, especialmente no contexto do mercado de capitais, a seguir se encontram dados e informações em matéria de listagem, capitalização de mercado e setor de atividade dessas companhias.

SEGMENTOS DE LISTAGEM

Gráfico 1 – Participação das SEMs sobre o Total de Empresas Listadas

Amostra: 424 companhias listadas8.

Os segmentos especiais de listagem, que em ordem crescente em termos de exigên-cias de práticas de governança são Nível 1, Nível 2 e Novo Mercado9, foram criados para incentivar as empresas com capital em bolsa a melhorarem suas práticas de governança corporativa.

8. De acordo com dados da BM&FBOVESPA, ao final de 2016 havia um total de 424 empresas listadas e que poderiam ir ao pregão da bolsa de valores, incluindo tanto as de categoria A quanto as de categoria B.

9. Disponível em: <http://www.bmfbovespa.com.br/en_us/listing/equities/listing-segments/about-listing-segments/>. Acesso em: 12 jan. 2017.

92,9%Empresas

Privadas7,1% SEMs

16 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

A listagem das SEMs ocorreu em grande medida antes da criação dos segmentos especiais de governança corporativa em 2000, e a maioria das SEMs optou por per-manecer no segmento Tradicional. Somente nove optaram pela migração para algum dos segmentos especiais, e três lançaram ações diretamente em algum dos seg-mentos – após 2002. Mesmo com os níveis diferenciados de governança já vigentes, cinco companhias optaram pela listagem no segmento Tradicional.

Gráfico 2 – Distribuição das SEMs por Segmentos de Listagem

Amostra: 30 empresas.

Gráfico 3 – Total de Companhias (Empresas Privadas e SEMs) por Segmento de Listagem

Amostra: 424 empresas listadas nos segmentos Tradicional, Nível 1, Nível 2, Novo Mercado e no segmento Bovespa Mais (este último, idealizado para empresas que

desejam acessar o mercado de forma gradual, permite efetuar a listagem já com certo grau de comprometimento em relação à governança corporativa, porém sem a necessidade imediata

de realizar oferta, dando às companhias até sete anos para realizar o IPO).

60,1%Tradicional

13,3% Novo Mercado

3,3% Nível 2

23,3% Nível 1

55,2%Tradicional

6,6% Nível 1

4,2% Nível 2

30,4% Novo Mercado

3,1% Bovespa Mais

17 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

CAPITALIZAÇÃO DE MERCADO

Algumas SEMs, especialmente Petrobras, Sabesp e Banco do Brasil, são grandes players no mercado, contam com boa liquidez e são integrantes do principal índice de mercado (Ibovespa). Assim, apesar de perfazerem apenas 7% das empresas listadas e negociadas, as SEMs representaram 17,9% da capitalização total de mercado em 2016. Isso indica a relevância das SEMs, sobretudo daquelas que possuem grande volume de receitas e significativa capitalização de mercado na bolsa.

Gráfico 4 – Capitalização de Mercado (percentual do total de empresas listadas) por

Classe de Controlador10

Fonte: ADVFN. Elaboração própria. As SEM controladas pelo Distrito Federal foram incluídas na categoria Estadual.

10. A capitalização de mercado das SEMs refere-se ao valor de 26 das trinta SEMs listadas em dezembro de 2016. Das trinta, três são companhias da categoria B, que não possuem ações negociadas, e para uma companhia, os dados de capitalização de mercado não estavam disponíveis. A capitalização de mercado total refere-se ao valor das 349 companhias listadas e negociadas na BM&FBOVESPA.

82,1%Empresas

Privadas

15,5% SEMs Federais

2,4%

SEMs Estaduais/ Municipais

18 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Quadro 1 – Governança Corporativa e Valor (IGCX, Ibovespa e SEMs)

A fim de ilustrar a importância de práticas de governança corporativa no valor das companhias, especialmente quando comparamos amostras de empresas privadas e empresas estatais, criamos uma carteira teórica composta das ações emitidas por sociedades de economia mista e a comparamos com o principal índice da bolsa brasileira (Ibovespa) e com o das companhias listadas nos segmentos diferenciados de governança corporativa (IGCX).

Apesar de não se tratar da maneira mais adequada para a comparação entre grupos ou car-teiras de empresas, o índice criado pode auxiliar na compreensão do desempenho das SEMs no mercado brasileiro de capitais.

Gráfico 5 – Índices: Ibovespa, IGCX e SEMs

Para a composição da carteira teórica, selecionamos as SEMs cujas ações foram negociadas em pelo menos 50% dos dias entre 2005 e 2016, ponderando seus pesos no nosso índice pela capitalização de mercado no fim de 2015. Assim, nosso índice é calculado com dezenove das trinta companhias da amostra, das quais onze estão nos índices SEMs e IGCX, já que fa-zem parte dos segmentos de governança. Vale registrar, no entanto, que o IGCX é composto atualmente por ações de 164 empresas, o que dilui muito a participação das onze SEMs nele incluídas, além de não contar com a presença da Petrobras, que, por seu tamanho, teria um peso relevante em qualquer índice.

500

400

300

200

100

0

-100

IGCX SEMs Ibovespa

19 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

SETOR DE ATIVIDADE E DISTRIBUIÇÃO GEOGRÁFICA

Ao longo da história brasileira, diferentes governos usaram empresas estatais para promover o desenvolvimento local regional ou nacional e investir em setores nos quais o investimento privado era escasso. As origens das trinta SEMs atualmente listadas na bolsa de valores brasileira ajudam a compreender o processo de evolu-ção econômica do país. Somente quatro foram fundadas antes da Segunda Guerra Mundial.

O Pós-Guerra representou um período de viés desenvolvimentista, com rápido cres-cimento e urbanização do país, processo que requeria investimento em infraestrutura. Entre 1945 e 1970, foram fundadas 23 das trinta companhias atualmente listadas, com o objetivo de suprir bens e serviços em setores como energia (11), saneamento (4), serviços financeiros (4) e telefonia (1). Somente três companhias, entre as trinta SEMs, foram criadas após esse período de crescimento econômico acentuado das décadas de 1960 e 1970.

Gráfico 6 – Setor e Subsetor de Atividade das SEMs

Amostra: 30 empresas.

43,3%Energia Elétrica

13,3%Água e Saneamento

3,0% Telecomunicações

3,1%

Petróleo, Gás e Biocombustíveis

33,3% Financeiro

3,0%

Consumo Cíclico

20 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

União8

Pará

Sergipe

Goiás

Distrito Federal

Minas Gerais

Espírto Santo

São Paulo

São Paulo (capital)

Paraná

Santa CatarinaRio Grande do Sul

Figura 1 – Distribuição Geográfica das SEMs Listadas

Amostra: 30 empresas.

A razão de existir de uma empresa estatal tem como premissa a falta de interesse da iniciativa privada em investir em determinados setores, dadas as dificuldades de obtenção de lucro e de separação do ganho social do ganho privado (e suas con-sequências, como poder cobrar pelo bem/serviço de forma individualizada), e nos chamados monopólios naturais – setores que demandam investimentos vultosos e inviabilizam a sobrevivência de concorrentes.

Conforme esperado, as empresas estatais listadas em bolsa ainda atuam nesses setores. Boa parte das SEMs foram privatizadas durante a década de 1990, e as que foram mantidas sob controle estatal estão concentradas em três setores: sanea-mento, energia elétrica e serviços financeiros, apesar de a maior e mais famosa delas (Petrobras) pertencer ao setor de Petróleo, Gás e Biocombustíveis, na definição seto-rial utilizada pela BM&FBOVESPA.

1

1

5

1

3

1

23

2

2

1

21 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Quadro 2 – Programa Nacional de DesestatizaçãoPrivatização ou desestatização é o processo de venda de uma empresa ou instituição do setor público – que integra o patrimônio do Estado – para o setor privado. O movimento de deses-tatização das empresas públicas ganhou força, no Brasil, na década de 1990, quando surgiu o Programa Nacional de Desestatização, o PND, e atingiu o seu auge nos governos de Fernando Henrique Cardoso (1995-1998 e 1999-2002), quando empresas estatais importantes foram privatizadas. O PND foi instituído pela Lei n. 8.031 de 12 de abril de 1990.

O PND foi implantado com os seguintes objetivos: reordenar o posicionamento estratégico do Estado na economia, transferindo à iniciativa privada atividades exploradas pelo setor público; reduzir a dívida pública; modernizar a indústria; e, também, permitir que o Estado concentrasse seus esforços na sua responsabilidade precípua (relativas a direitos constitucionais como saú-de, educação, segurança, emprego e habitação). Passados mais de vinte anos, há dados que sustentam que a dívida pública aumentou durante o período mais intenso de privatizações9, ao passo que a promoção de direitos fundamentais segue aquém do esperado10. Por outro lado, as privatizações geraram receita de 106 bilhões de dólares entre 1990 e 2014 (tabela a seguir) e há pesquisas que sustentam os avanços na lucratividade e da eficiência operacional11 nas empresas privatizadas, especialmente nos setores energético e do transporte rodoviário. O processo de desestatização consistiu principalmente em tornar o Estado brasileiro (União, estados e municípios) em sócio minoritário12, diluindo seu controle em pequenas participações nas empresas privatizadas, na medida em que grandes bancos públicos e fundos de pensão de estatais foram ativamente utilizados nas vendas. Nesse sentido, é possível concluir que, após as privatizações, o Estado brasileiro mudou a natureza da sua participação, mas mante-ve-se presente nas empresas.

9. Segundo o Instituto de Pesquisas Econômicas Aplicadas (IPEA): percentual da dívida sobre o PIB em 1995: 28%. Em 2002: 60% do PIB. Disponível em: <http://www.ipeadata.gov.br/ExibeSerie.aspx?serid=38388>. Acesso em 14 mar. 2017.

10. “Breve análise acerca do PND – Programa Nacional de Desestatização”, Âmbito Jurídico. Disponível em: <http://www.ambitojuridico.com.br/site/index.php?n_link=revista_artigos_leitura&artigo_id=10630>. Acesso em 14 mar. 2017.

11. Anuatti-Neto, Francisco et al. “Os Efeitos da Privatização sobre o Desempenho Econômico e Financeiro das Empresas Privatizadas. Rev. Bras. Econ., vol. 59, n. 2, Rio de Janeiro, 2005.

12. Entrevista com prof. Sérgio Lazzarini, autor do livro Capitalismo de Laços. Disponível em: <http://www.info-money.com.br/mercados/noticia/3381184/participacao-estado-aumentou-apos-onda-privatizacoes-diz-pro-fessor>. Acesso em: 14 mar. 2017.

22 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Tabela 3 – Resultados PND no período de 1990-201413:

US$ milhões

SetoresNúmero de

desestatizaçõesReceita de

vendaDívida

transferidaResultado

total

Siderurgia 8 5.561,50 2.626,30 8.187,80

Petroquímica 27 2.698,50 1.002,70 3.701,20

Fertilizantes 5 418,20 75,30 493,50

Energia elétrica 3 3.908,20 1.669,90 5.578,10

Ferroviário 7 1.696,90 0,00 1.696,90

Mineração 2 5.201,80 3.558,80 8.760,60

Portuário 7 420,80 0,00 420,80

Financeiro 6 4.515,10 0,00 4.515,10

Petróleo e Gás 1 4.840,30 0,00 4.840,30

Outros 6 623,89 268,40 892,29

Subtotal 29.885,19 9.201,40 39.086,59

Decreto 1.068 1.227,03 0,00 1.227,03

Total (*) 31.112,22 9.201,40 40.313,62

Tabela 4 – Resultado geral das privatizações no período 1990-201414:

US$ bilhões

Programa Receita de venda

Dívidas transferidas

Resultado total

Privatizações federais 60,2 11,3 71,5

PND 31,0 9,2 40,3

Empresas de telecomunicações 29,1 2,1 31,2

Privatizações estaduais 27,9 6,8 34,7

Total 88,1 18,1 106,2

13. Relatório Banco Nacional de Desenvolvimento Econômico e Social – BNDES. Disponível em: <https://web.bndes.gov.br/bib/jspui/bitstream/1408/6762/3/PND_2014_P.pdf>. Acesso em: 14 mar. 2017.

14. Idem.

23 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Quadro 3 – Privatização da Embraer Fundada durante o regime militar brasileiro, em 1969, a Embraer era controlada pelo governo federal, por intermédio do Ministério da Aeronáutica (atual Comando da Aeronáutica, subor-dinado ao Ministério da Defesa), para atender às necessidades da Força Aérea Brasileira, com projetos na área da aviação que renderam alguns protótipos e aviões utilizados pelas forças armadas.

A desaceleração econômica que atingiu o Brasil na década de 1980 teve seus efeitos sobre a companhia. Em 1992, diante de uma grave crise financeira, a Embraer demitiu milhares de funcionários em uma tentativa de se reestruturar. Nesse mesmo ano, o plano para privatizar a companhia começou a ser delineado.

O processo de privatização da Embraer foi concluído no dia 7 de dezembro de 1994 em leilão na então Bolsa de Valores de São Paulo (atual B3, antiga BM&FBOVESPA). O preço pago no leilão foi de R$ 154,1 milhões15 por 55,4% das ações ordinárias (ONs) da companhia, o que implicitamente avaliava 100% das ações ordinárias da companhia em R$ 278,2 milhões.

Em 2006 a companhia migrou para o mais alto segmento especial de governança corporativa entre as empresas listadas – o Novo Mercado. Isso significou que o alinhamento de interesses entre acionistas e administração foi ampliado, já que o princípio de “uma ação, um voto” pas-sou a ser respeitado. A interferência estatal na empresa passou a ser praticamente inexistente, restando à União somente a posse de ações especiais (golden shares), que entre outras prer-rogativas, dão poderes em questões de cunho militar, uma vez que a Embraer é a produtora da tecnologia usada pela Força Aérea Brasileira.

Naturalmente, diversos fatores determinaram a privatização da Embraer e envolvem a com-panhia em seu momento atual, mas a título de comparação: o valor de R$ 278,2 milhões das ONs em 1994 aliado à conversão de ações preferenciais em 2006 na proporção de 1:116 e corrigido pela inflação do período colocaria o valor de privatização da empresa em atuais R$ 2,5 bilhões; enquanto o valor de mercado da Embraer em dezembro de 2016 era de R$ 11,7 bilhões de reais na BM&FBOVESPA.

15. Disponível em: <http://www1.folha.uol.com.br/fsp/1994/12/08/brasil/23.html>. Acesso em: 03 abr. 2017.16. Disponível em: <http://economia.estadao.com.br/noticias/mercados,embraer-estreia-no-novo-mercado-da-boves-

pa-na-2-feira,20060602p18323>. Acesso em: 12 jan. 2017.

24

SEÇÃO II I – PANORAMA DA GOVERNANÇA CORPORATIVA DAS SEMs

Para apresentar uma perspectiva acerca da estrutura e características da gover-nança das sociedades de economia mista listadas, foram reunidos dados sobre seus padrões de governança corporativa a partir de diferentes aspectos, privilegiando, especialmente, o conselho de administração e temas relacionados a independência, conduta e conflito de interesses.

ESTRUTURA DE CONTROLE

Gráfico 7 – Controle das SEMs por tipo de ente federativo19

Amostra: 30 empresas.

Com base no levantamento de dados, na maioria das SEMs foi possível observar que o controle é exercido de forma direta, ou seja, o ente federativo é o controlador da empresa estatal por meio de uma secretaria, ministério ou órgão da administração pública, sem que outra empresa estatal ou ente esteja no meio da estrutura socie-tária. Somente o órgão competente (Secretaria da Fazenda, Tesouro Nacional ou Estadual, por exemplo) é quem controla a empresa estatal oficialmente.

19. As SEMs controladas pelo Distrito Federal foram incluídas na categoria “Estadual”.

3,3% Municipal

26,7% Federal

70,0%Estadual

25 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

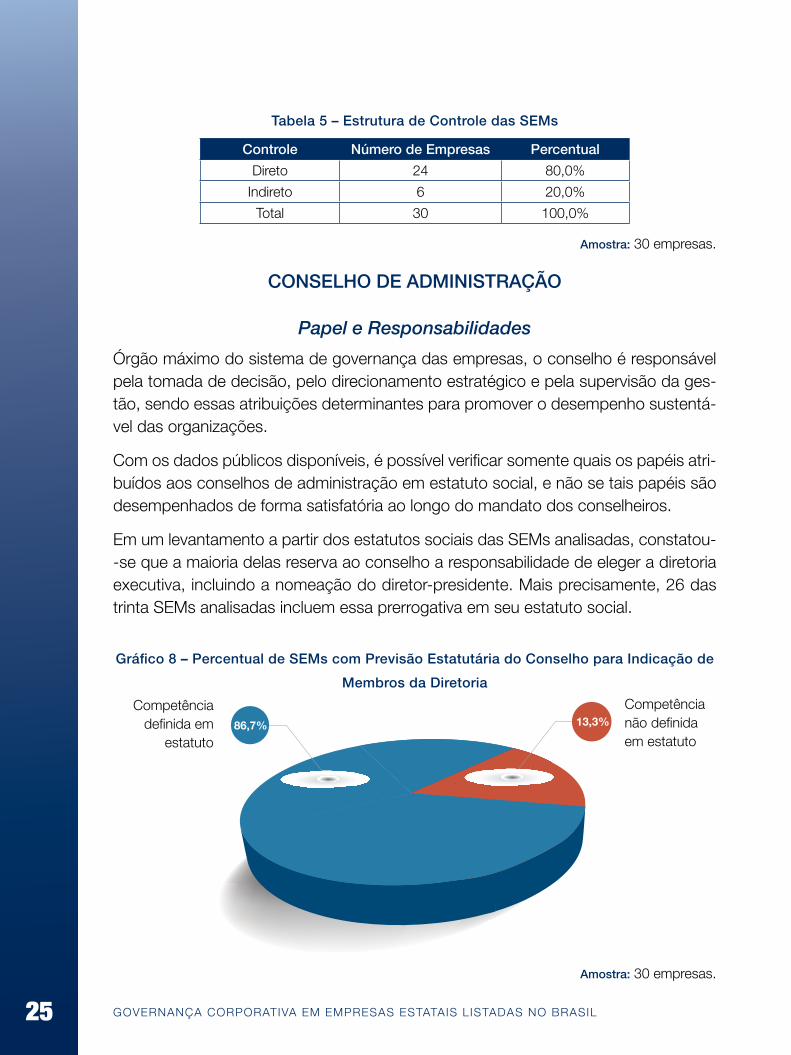

Tabela 5 – Estrutura de Controle das SEMs

Controle Número de Empresas Percentual

Direto 24 80,0%

Indireto 6 20,0%

Total 30 100,0%

Amostra: 30 empresas.

CONSELHO DE ADMINISTRAÇÃO

Papel e Responsabilidades

Órgão máximo do sistema de governança das empresas, o conselho é responsável pela tomada de decisão, pelo direcionamento estratégico e pela supervisão da ges-tão, sendo essas atribuições determinantes para promover o desempenho sustentá-vel das organizações.

Com os dados públicos disponíveis, é possível verificar somente quais os papéis atri-buídos aos conselhos de administração em estatuto social, e não se tais papéis são desempenhados de forma satisfatória ao longo do mandato dos conselheiros.

Em um levantamento a partir dos estatutos sociais das SEMs analisadas, constatou--se que a maioria delas reserva ao conselho a responsabilidade de eleger a diretoria executiva, incluindo a nomeação do diretor-presidente. Mais precisamente, 26 das trinta SEMs analisadas incluem essa prerrogativa em seu estatuto social.

Gráfico 8 – Percentual de SEMs com Previsão Estatutária do Conselho para Indicação de

Membros da Diretoria

Amostra: 30 empresas.

86,7%

Competênciadefinida em

estatuto

13,3%Competêncianão definida em estatuto

26 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Entretanto, como verificamos adiante, algumas companhias já possuem cargos na diretoria designados para ministros ou secretários de Estado, o que faz com que essa atribuição não seja efetiva, com prejuízo para a desejável autonomia e protagonismo do conselho como principal órgão de governança e guardião do direcionamento estratégico da companhia.

Tamanho

De acordo com a 5ª edição do Código das Melhores Práticas de Governança Cor-porativa do IBGC, recomenda-se um número ímpar de conselheiros, entre cinco e onze. Esse número pode variar conforme o setor de atuação, porte, complexidade das atividades, estágio do ciclo de vida da organização e necessidade de criação de comitês.

Tabela 6 – Número de Membros dos Conselhos de Administração das SEMs

Total Federais DF/Estaduais/Municipais

Média 9,0 7,1 9,7

Mediana 8,5 7,5 9,0

Máximo 18,0 9,0 18,0

Mínimo 5,0 5,0 6,0

Amostra: 271 conselheiros titulares.

Comitês de Assessoramento

Os comitês são órgãos de assessoramento do conselho de administração dedicados a examinar temas que demandam tempo adicional nem sempre disponível nas reuni-ões ordinárias do colegiado.

A instalação de comitês para auxiliar nos temas mais complexos é vista como boa prática de governança corporativa, uma vez que permite a um grupo menor de con-selheiros analisar dedicadamente temas caros ao conselho – vale lembrar que os comitês fazem recomendações que serão ou não aprovadas pelo órgão colegiado, não tendo, portanto, poder de deliberação. A maioria das SEMs analisadas possui ao menos um comitê instalado.

27 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Tabela 7 – Número de Comitês nas SEMs

Número de Comitês Número de Empresas Percentual

Nenhum 9 30,0%

Um comitê 10 33,3%

Dois comitês 5 16,7%

Três ou mais comitês 6 20,0%

Total 30 100,0%

Amostra: 30 empresas.

Tabela 8 – Temas dos Comitês nas SEMs20

Comitês Número de Empresas Percentual

Auditoria 12 40,0%

Remuneração 6 20,0%

Riscos 3 10,0%

Partes Relacionadas 6 20,0%

Sustentabilidade 7 23,3%

Recursos Humanos 4 13,3%

Estratégia 3 10,0%

Outros 9 30,0%

Amostra: 30 empresas.

Como boa parte das sociedades de economia mista faz parte do setor de serviços financeiros e, portanto, está sob regulação também do Banco Central do Brasil, há a exigência regulatória para que possuam instalado o comitê de auditoria21. Assim, não surpreende este ser o comitê mais frequente nas SEMs analisadas, seguido pelos comitês de sustentabilidade, de remuneração e de transações entre partes relacionadas.

Cabe informar que o fato de o comitê de remuneração figurar entre os mais fre-quentes decorre do fato de cinco SEMs que possuem o comitê atuarem no setor

20. Como uma mesma empresa pode ter um ou mais comitês que discutem um ou mais temas, a soma dos percentuais excede os 100%.

21. Resolução n. 3.198/2004 do Conselho Monetário Nacional.

28 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

financeiro que, por regulação específica do Banco Central22, necessitam constituir formalmente o comitê de remuneração.

Avaliação

Considerado tema relevante em matéria de aprimoramento da atuação dos conse-lheiros e do próprio conselho enquanto órgão colegiado, o Código das Melhores Práticas de Governança Corporativa do IBGC recomenda a adoção da avaliação como boa prática de governança. A avaliação tem como propósito contribuir para a efetividade do conselho. Nesse sentido, analisou-se a adoção pelas SEMs listadas de algum tipo de mecanismo de avaliação para seus conselhos.

Das trinta companhias, não foi possível encontrar nenhuma menção à avaliação do conselho nos documentos oficiais de cinco delas, enquanto catorze empresas afir-maram não possuir prática de avaliar o conselho e/ou os conselheiros.

Tabela 9 – SEMs com Previsão Formal de Avaliação do Conselho de Administração

Avaliação Formal Sim Não Não Informado Total

Empresas 11 14 05 30

Percentual 36,7% 46,6% 16,7% 100,0%

Amostra: 30 empresas.

As onze SEMs restantes indicaram possuir mecanismos formais de avaliação, pre-dominando a prática de autoavaliação anual, liderada pelo presidente do conselho e estabelecida ou no estatuto social ou no regimento interno do conselho. Entretanto, raramente há menção se a avaliação está vinculada à remuneração dos conselheiros, geralmente fixada como um percentual dos rendimentos da diretoria, ou à indicação do conselheiro para a reeleição na assembleia geral seguinte.

22. Ver Resolução n. 3.921/2010 do Conselho Monetário Nacional. Disponível em: <http://www.bcb.gov.br/pre/norma-tivos/busca/downloadNormativo.asp?arquivo=/Lists/Normativos/Attachments/49511/Res_3921_v1_O.pdf>. Acesso em: 07 abr. 2017

29 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Independência e Interferência Política

A independência do conselheiro de administração é vital para o bom exercício de suas funções. O Código das Melhores Práticas de Governança Corporativa do IBGC enfatiza que o dever fiduciário dos conselheiros é para com a organização, portanto o acúmulo ou vínculo com cargos políticos pode prejudicar a independência do con-selheiro. Caso a companhia garanta a plena separação entre agentes políticos e posições no conselho, a independência de seus conselheiros tem mais chances de ser preservada.

Processo de Indicação e Nomeação de Conselheiros

Dez companhias estabelecem em seus estatutos sociais que ocupante específico de cargos da administração pública direta (do ente federativo do controlador) ocupem posições no conselho. É o caso de SEMs que indicam no estatuto que ministros/secretários (da administração fazendária ou do setor específico no qual a estatal atua) sejam necessariamente membros dos conselhos. Existem casos nos quais somente uma posição no conselho é designada a ministro/secretário, mas há situações em que todos os assentos no conselho já estão estatutariamente distribuídos.

Gráfico 9 – Percentual de SEMs com Previsão Estatutária de Vaga no Conselho de

Administração para Ocupantes de Cargos Públicos

Amostra: 30 empresas.

33,3%

Dispositivo definido em estatuto

66,7%

Dispositivo não definido

em estatutoç

30 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Processo de Indicação de Diretores

Uma das competências fundamentais do conselho de administração de uma com-panhia é eleger a diretoria, responsável pela gestão da organização. A maioria das companhias da amostra não estabelece em seus documentos societários interferên-cia direta do acionista controlador na nomeação de diretores.

Em seis empresas da amostra há previsão formal de interferência do acionista con-trolador na nomeação da diretoria. Tais mecanismos podem variar desde a previsão de que o diretor-presidente seja membro do conselho (o que, tecnicamente, garante que o controlador indique o diretor-presidente), passando pela indicação direta de vários cargos pelo controlador, até a nomeação e destituição a qualquer momento (ad nutum) do diretor-presidente pelo controlador.

Gráfico 10 – Percentual de SEMs com Previsão Formal de Prerrogativa do Acionista

Controlador para Indicação de Cargos na Diretoria

Amostra: 30 empresas.

Classe de Conselheiros

Todos os conselheiros, uma vez eleitos, possuem deveres fiduciários para com a companhia, devendo agir no melhor interesse da organização. O Código das Melho-res Práticas de Governança Corporativa apresenta três classes de conselheiros: internos, externos e independentes. O IBGC defende que seja evitada a indicação de conselheiros internos, a fim de promover a independência no julgamento de todos os conselheiros e a integridade do sistema de governança da companhia.

Como, obrigatoriamente, as SEMs possuem controle estatal, a maioria dos conse-lheiros de administração das companhias analisadas é indicada pelo acionista con-

20,0%Existe previsão formal

80,0%Não existe previsão formal

31 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

0 10 20 30 40 50 60 70 80 90 100

trolador, em linha com a proporção do capital detida por ele. Somente 25% dos conselheiros não são indicados pelo controlador.

Tabela 10 – Conselheiros de SEMs Eleitos pelo Controlador

Membros do Conselho Número de conselheiros Percentual

Eleito Pelo Controlador 202 74,5%

Não Eleito Pelo Controlador 69 25,5%

Total 271 100,0%

Amostra: 271 conselheiros titulares.

Segundo o Código das Melhores Práticas de Governança Corporativa do IBGC, os conselheiros independentes devem ter participação relevante em relação ao número total de conselheiros, pois tendem a estar mais isentos para tomar decisões no melhor interesse da organização. Não obstante, uma análise mais detalhada, levando em conta a separação entre conselheiros independentes/não independentes indica que há um baixo percentual de conselheiros independentes nas SEMs listadas.

Gráfico 11 – Percentual de Conselheiros de Administração das SEMs por Classe

Amostra: 271 conselheiros titulares.

Entre as companhias analisadas, não há muitas regras a exigir que conselheiros inde-pendentes façam parte da administração. Por sua vez, quando os estatutos sociais versam sobre a composição do conselho de administração, geralmente o fazem no sentido contrário, deixando menos espaço para que membros independentes com-ponham o conselho, por exemplo ao estabelecer em estatuto o número total de membros do conselho de administração e reservar a maior parte das vagas para indicados que estejam vinculados a órgãos da administração pública.

Assim, o número de conselheiros independentes observado se dá, principal-mente, por conta das SEMs listadas nos segmentos de governança corporativa da BM&FBOVESPA (no total, somente cinco empresas), que exigem 20% de indepen-dentes tanto no Nível 2 quanto no Novo Mercado.

Externo

77,9%

Interno

11,4%

Independente

10,7%

32 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Fora dos segmentos especiais de listagem existem somente dois conselheiros titula-res designados como independentes em um universo de 158 posições no conselho de administração de SEMs.

Perfil dos Conselheiros

O debate sobre diversidade figura como elemento importante para promover conse-lhos de administração mais eficientes. Trata-se de tema da agenda de governança corporativa contemporânea, cuja discussão tem sido realizada em diferentes países sob os mais variados aspectos do perfil dos conselheiros – experiência profissional, formação acadêmica, gênero, nacionalidade ou etnia, idade.

A esse respeito, apresentamos os resultados obtidos do perfil dos conselheiros de SEMs nos seguintes temas: profissão, gênero e idade.

Profissão

A qualificação de um conselheiro para exercer plenamente sua função é fundamental. O Código das Melhores Práticas de Governança Corporativa do IBGC vai além, indicando não só a qualificação necessária, mas também uma desejável diversidade de perfis.

A formação de cerca de 70% dos conselheiros das SEMs se restringe a quatro áreas: direito, engenharia, economia e administração. Chama a atenção o percentual de conselheiros de SEMs formados em direito (21%), já que nas empresas de capital privado, a proporção é de cerca de 13%, segundo o estudo do IBGC Perfil dos Con-selhos de Administração. Cabe destacar também o baixo percentual de formados em administração somente 5% nas SEMs, enquanto nas empresas privadas 21% dos conselheiros apresentam essa formação.

Tabela 11 – Principais Profissões dos Conselheiros de Administração das SEMs

Profissão Percentual

Engenheiro 29,3%

Advogado 21,5%

Economista 19,3%

Administrador 5,2%

Contabilidade 3,0%

Outros 21,9%

Total 100,0%

Amostra: 271 conselheiros titulares.

33 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Na classificação “Outros”, estão profissionais com formação em áreas como medi-cina, sociologia, física, filosofia e psicologia.

Gênero

Além da diversidade de qualificações no conselho de administração, muito tem se debatido sobre a diversidade de gênero dos conselheiros23. Alguns países optaram pelo estabelecimento de cotas para mulheres nos conselhos de empresas listadas (tanto de controle estatal quanto privadas).

Verifica-se que ainda é baixa a participação de mulheres nos conselhos das SEMs bra-sileiras: somente 8,5% das vagas de conselheiros titulares são ocupadas por mulhe-res. Além disso, das 23 mulheres que ocupam cargos de conselheira em alguma das SEMs listadas, onze delas são as únicas mulheres no conselho da companhia em que atuam.

No Brasil, o Projeto de Lei n. 112/2010 em tramitação visa a dedicar 30% das vagas nos conselhos de empresas estatais federais para mulheres. Os dados coletados ainda indicam que por volta de 12% das vagas nos conselhos das SEMs federais são preenchidas atualmente por mulheres, percentual muito distante dos 30% estabele-cidos pelo projeto de lei em tramitação.

O percentual observado para todas as SEMs – 8,5% – não apresenta grande evolu-ção ou discrepância em relação ao total das empresas listadas, que em 2015 regis-trou 7,9% de mulheres em seus quadros de conselheiros, de acordo com a pesquisa Perfil do Conselhos de Administração.

Tabela 12 – Participação de Homens e Mulheres nos Conselhos de Administração das SEMs

Conselho de Administração Número de Conselheiros (as) Percentual

Homens 248 91,5%

Mulheres 23 8,5%

Total 271 100,0%

Amostra: 271 conselheiros titulares.

Em matéria de número de SEMs com participação de mulheres como conselheiras titulares, 50% das empresas não apresenta mulheres nos cargos de conselho.

23. A este respeito, consultar os seguintes documentos do IBGC: relatório de pesquisa “Mulheres na Administração das Empresas Listadas” (2009 e 2011) e Carta de Opinião sobre “Cotas para Mulheres” (2013). Disponíveis em: <www.ibgc.org.br>.

34 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Idade

Apesar de a idade de um conselheiro não ser um fator determinante para sua sele-ção, as atribuições e qualificações para o exercício pleno da atividade requerem certa experiência que só é atingida com o passar do tempo.

Os conselheiros das SEMs analisadas estão concentrados em idades entre cinquenta e setenta anos, o que parece condizente com a desejável e oportuna experiência prévia em áreas técnicas, de gestão e de supervisão, para um conselheiro de admi-nistração. No entanto, cabe destacar que a composição do conselho requer refle-xão constante em matéria de diversidade, o que envolve também, necessariamente, aspectos geracionais.

Tabela 13 – Percentual de Conselheiros por Idade

IdadeIdade média

30-39 anos 40-49 anos 50-59 anos 60-69 anos70 anos ou mais

Total 55,5 9,2% 17,0% 36,5% 27,3% 10,0%

Conselheiros 271 25 46 99 74 27

Amostra: 271 conselheiros titulares.

ESTRUTURA E PRÁTICAS DE REMUNERAÇÃO

Idealmente, os conselheiros devem possuir remuneração adequada considerando as práticas de mercado, condizente com suas qualificações e responsabilidades, com o valor gerado para as organizações e com o risco envolvido na atividade.

A administração das SEMs deve observar o regime de remuneração de servidores públicos, portanto é de se esperar que o sistema de remuneração seja mais rígido (em termos legais) que o de companhias privadas. Além disso, para as companhias de controle federal há regulação específica24 que restringe a remuneração dos con-selheiros a 10% da média obtida pela diretoria. Por sua vez, os diretores das SEMs têm sua remuneração fixa limitada ao teto de servidores públicos.

24. Lei n. 9.292/1996.

35 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Tabela 14 – Tipo de Remuneração Adotada para Conselhos de SEMs

Rem. FixaRem. Fixa vinculada

à Part. ReuniõesRem. Fixa e

VariávelNão

InformadoTotal

Empresas 19 9 1 1 30

Percentual 63,4% 30,0% 3,3% 3,3% 100

Amostra: 30 empresas.

A maior parte das SEMs listadas (dezenove das trinta) estabelece uma remuneração fixa, a título de honorários, desvinculada do desempenho da empresa. Para algumas companhias, a remuneração é definida por órgão de Estado responsável pela ges-tão dos ativos (SEST, CODEC – órgãos da administração direta criados para gerir o patrimônio público vinculado às estatais, propor mecanismos de nomeação em assembleias etc).

Das SEMs restantes, nove vinculam a remuneração total ou parcial a participações nas reuniões do conselho, variando entre comparecimento a pelo menos uma reu-nião ou a todas as reuniões para fazer jus à remuneração (ou a parte dela, além da parcela fixa). A esse respeito, a recomendação do IBGC é que a remuneração por participação em reunião seja evitada.

Somente uma SEM pratica remuneração variável vinculada ao desempenho da com-panhia no curto prazo, dividindo o valor dos honorários de seus conselheiros em par-celas fixa (60%) e variável (40%) baseada no programa de participação nos lucros e resultados (PLR), determinado em assembleia geral. Por fim, para uma única empresa não havia informações explícitas sobre remuneração.

O IBGC, por meio da Pesquisa de Remuneração25, constata que os conselheiros de empresas de controle estatal listadas em bolsa recebem remuneração média mais baixa em comparação com a compensação obtida em empresas com outro tipo de controle acionário (uma proporção de aproximadamente um para quatro). Tal fato não surpreende, dada a regulação da remuneração, no caso das federais, tanto para a diretoria das SEMs quanto para os conselheiros.

25. Ver <http://www.ibgc.org.br/userfiles/2014/files/Pesquisa_Remuneracao_2015_5edicao.PDF>.

36 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Quadro 4 – Remuneração das SEMs e Empresas Listadas de Capital Privado

Segundo a Pesquisa de Remuneração dos Administradores de 2015 realizada pelo IBGC, as companhias de controle estatal possuem a remuneração dos conselheiros média e mediana mais baixa se comparada com companhias de diferentes tipos de controle acionário, segundo o quadro abaixo:

Controle Média (R$/ano) Mediana (R$/ano)

Compartilhado 302.897 153.251

Disperso 470.594 318.139

Estatal 67.157 61.031

Estrangeiro 171.004 108.800

Familiar 435.864 186.666

Amostra: 272 empresas.

Tal fato pode ser explicado por dois motivos conectados:

I ) A remuneração dos diretores estatutários das sociedades de economia mista segue as regras aplicadas à administração pública indireta, com cargos e salários bem definidos, sem a utilização de mecanismos de mercado mais explícitos, como oferta e demanda de profissionais para atuar como diretores.

II) Para as SEMs de controle federal e algumas de controle estadual (de acordo com a unidade federativa que controla a companhia), há ainda vinculação da remuneração de conselheiros à remuneração de diretores, com o estabelecimento de teto para os provimentos a conselheiros, como percentual da remuneração de diretores.

Esses dois fatos contribuem para que, comparativamente, a remuneração percebida pelos conselheiros de SEMs no Brasil seja menor que a praticada no mercado.

Se por um lado tal restrição pode auxiliar no controle da administração pública, por outro pode igualmente limitar os efeitos desejáveis que o sistema de incentivos de remunera-ção deve surtir em matéria de alinhamento de interesses e atração e retenção de talentos no quadro de diretores e conselheiros de administração.

37 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Prazo de Mandato

De acordo com o Código das Melhores Práticas de Governança Corporativa do IBGC, o conselheiro de administração não deve servir um número excessivo de man-datos consecutivos, sob o risco de perder sua independência. Nas SEMs listadas, observamos que os atuais conselheiros cumprem em média 1,5 mandatos no cargo.

Tabela 15 – Mandatos Consecutivos de Conselheiros de Administração das SEMs

Mandatos Consecutivos Número

Média 1,5

Mediana 1,0

Máximo 10,0

Mínimo 0,0

Amostra: 271 conselheiros titulares.

Com relação ao prazo do mandato, a “Lei das SA” prevê duração máxima de três anos, e o Código das Melhores Práticas de Governança Corporativa recomenda que não ultrapasse dois anos. Os regulamentos do Novo Mercado, Nível 2 e Nível 1 esta-belecem mandato unificado de, no máximo, dois anos. No geral, as SEMs analisadas estão bem próximas dessa recomendação.

O número médio de mandatos consecutivos, aliado ao prazo médio dos mandatos, parece coincidir com o ciclo eleitoral. Se considerarmos em média mandatos de dois anos servidos por duas vezes, chegamos a praticamente quatro anos de exer-cício, exatamente o período do ciclo eleitoral que define, na prática, quem controla uma empresa estatal.

Tabela 16 – Prazo do Mandato de Conselheiros das SEMs

Duração do Mandato Média Máximo Mínimo

Tradicional 2,1 4,024 1,0

Nível 1 1,9 3,0 1,0

Nível 2 1,0 1,0 1,0

Novo Mercado 1,8 4,0 1,0

Total 1,7 4,0 1,0

Amostra: 271 conselheiros titulares.

26. Por se tratar de número de mandatos não permitido pela legislação, supõe-se que o registro decorra de erro de preen-chimento ou outra falha no processo de prestação de contas do Formulário de Referência.

38 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

GERENCIAMENTO DE RISCOS

Um dos papéis do conselho de administração é monitorar os riscos aos quais as empresas estão expostas, cabendo à diretoria gerir tais riscos a partir das políticas estabelecidas. Uma política de gerenciamento de riscos auxilia os administradores no cumprimento dos objetivos das SEMs.

Constatamos que onze companhias afirmam em seus Formulários de Referência não possuir política formal para monitorar os riscos aos quais estão expostas. Seis SEMs que atuam no setor financeiro seguem a regulação bancária estabelecida pelo Con-selho Monetário Nacional para monitorar, principalmente, riscos financeiros e de mer-cado27. As demais treze empresas adotam política de gerenciamento de riscos mais abrangente. Duas delas estão sob regulação bancária ou de seguros e possuem, ao menos formalmente, política mais abrangente que aquela exigida pela regulação aplicada às companhias de capital aberto.

Gráfico 12 – Percentual de SEMs com Previsão Formal de Política de Gerenciamento de Riscos

Amostra: 30 empresas.

As companhias que adotam formalmente uma política de gerenciamento de riscos mostram que ora o conselho de administração, ora a diretoria tem responsabilidade sobre a revisão da política. Algumas companhias estabelecem que um comitê se dedique à questão mais detalhadamente, enquanto outras deixam a tarefa a cargo da auditoria interna. Outras indicam seguir padrões internacionais de gestão de riscos (especialmente do Coso).

27. Resolução n. 3.380/2006.

36,7%Não existe política20,0%

Existe política exigida pela regulação do setor

Existe política e mecanismos adicionais aos exigidos pela regulação do setor

43,3%

39 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Em suma, a maioria das companhias adota, ao menos formalmente, uma política de gerenciamento de riscos – que não se restringe aos riscos financeiros –, mas com diferentes desenhos institucionais para sua execução.

MECANISMOS DE CONDUTA

Conforme versa o Código das Melhores Práticas de Governança Corporativa do IBGC as companhias que possuem, monitoram e zelam pelo cumprimento do código de conduta28 elevam o nível de confiança interno e externo na organização. É respon-sabilidade do conselho de administração ser o guardião dos valores da companhia, disseminando e monitorando, com apoio da diretoria, padrões de conduta em todos os níveis da organização.

Analisar a efetiva conduta da administração e de funcionários de uma companhia é uma tarefa difícil. Entretanto, é possível observar se há algum tipo de documento corporativo (código, política ou norma interna) que visa a disciplinar a conduta dos agentes envolvidos com a companhia. Por se tratar de um tema sensível no setor público, reforçado pela existência de diversos órgãos controladores (como o Minis-tério Público Federal, o Ministério do Planejamento, Desenvolvimento e Gestão e o Ministério da Transparência, Fiscalização e Controladoria-Geral da União) e de audi-toria, predomina a existência de políticas ou códigos.

Tabela 17 – SEMs com Mecanismo de Conduta Formalizado (Código)

Mecanismo de Conduta Código Não informado Total

Companhias 23 7 30

Amostra: 30 empresas.

Em três empresas cabe destaque positivo pela clareza com que apresentaram, além do código de conduta ou ética, o mecanismo pelo qual a conduta é “monitorada”. Há caso de comitê de ética designado pelo diretor-presidente, de grupo técnico res-ponsável também pela revisão do código, além de estrutura que conta com canal de denúncias para que a conduta de funcionários e administradores seja condizente com os valores das companhias.

28. Nesse estudo, foi Igualmente considerada para fins de registro sobre a existência ou não de código de conduta a denominação “código de ética”.

40 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Tabela 18 – SEMs com Políticas Formais de Prevenção contra Atos de Natureza Ilícita

Políticas Anticorrupção, Detecção de Atos Ilícitos e/ou Lavagem de Dinheiro

Companhias 8

Percentual 26,6%

Amostra: 30 empresas.

Além de mecanismos para disciplinar a conduta de seus colaboradores, analisamos o tema específico de ilícitos, corrupção e lavagem de dinheiro. Observamos que a maioria das SEMs analisadas não possui uma política estabelecida para lidar com detecção de ilícitos, apesar de algumas novas políticas estarem sendo implementa-das em algumas companhias, especialmente após os casos de corrupção e novas leis que surgiram recentemente – com destaque para a Lei n. 12.846 de 201329, a “Lei Anticorrupção”.

Três empresas aprovaram recentemente novas políticas anticorrupção (entre o fim de 2015 e o início de 2016), designando diretoria responsável pela área, e outras duas, manuais de compliance com vistas a adequação à Lei n. 12.846/13. Tais movimentos visam a reforçar o sistema de conformidade e a detecção de ilícitos em linha com a nova legislação. Por fim, três companhias do setor financeiro adotam política de combate à lavagem de dinheiro, ao financiamento do terrorismo e à corrupção, em linha com a regulação do Conselho Monetário Nacional (Circulares n. 3.583, 3.584 e 3.542 de 2012).

TRANSAÇÕES ENTRE PARTES RELACIONADAS

Cabe ao conselho de administração monitorar transações com potenciais conflitos de interesse ou aquelas que envolvam diretamente partes relacionadas. No caso das SEMs, diversas transações entre partes relacionadas (TPRs) podem ocorrer, princi-palmente quando o controlador – o ente federativo – também controla outras compa-nhias. Assim, políticas que visem a disciplinar tais transações são desejáveis também nesse tipo de empresa.

29. Dispõe sobre a responsabilização administrativa e civil de pessoas jurídicas pela prática de atos contra a adminis-tração pública, nacional ou estrangeira. O diploma legal introduziu no Brasil conceitos já muito divulgados por leg-islações estrangeiras, como o Foreing Corrupt Practice Act (FCPA) norte-americano e o United Kingdon Bribery Act (UK Bribery Act) britânico, Por exemplo, a lei aborda o programa de compliance e o acordo de leniência, bem como o comprometimento da alta direção da empresa em estabelecer padrões de conduta e código de ética para seus empregados, administradores e mesmo a terceiros.

41 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

Entretanto, poucas companhias analisadas possuem uma política explícita de TPRs, apesar de todo o potencial conflito de interesses entre o ente público e a sociedade de economia mista. Das trinta companhias listadas, 23 não possuem nenhum tipo de polí-tica – somente seguem a lei e os regulamentos contábeis (ou de agências reguladoras) quando há TPRs, apesar de a regulação da CVM estipular a avaliação e o monitora-mento das TPRs como prerrogativa do comitê de auditoria (quando existente).

Gráfico 13 – Percentual de SEMs com Política para Transações entre Partes Relacionadas

Amostra: 30 empresas.

Obviamente as companhias citam que realizam tais transações (listadas no Formu-lário de Referência) em condições comutativas, de mercado, mas nenhuma indica o processo para garantir que a transação ocorra, de fato, de modo justo e comutativo, como uma boa política de TPRs deveria garantir.

As políticas de TPRs das sete companhias que as apresentam variam desde uma estrutura mais simples, como aprovação pelo conselho de administração de tran-sações que excedam certo limite, até uma política mais bem elaborada, que indica quem são os responsáveis pela aprovação, qual a alçada de cada membro e quais os critérios para analisar se a TPR está em condições de mercado, com órgão específico para tanto. No geral, predominam as companhias que afirmam seguir a legislação/regulação e que isso é suficiente para garantir as condições de mercado nas TPRs.

76,7%Não existe

política formal

23,3%

Existe política formal

42

SEÇÃO IV – REFERENCIAIS DE PRÁTICAS DE GOVERNANÇA CORPORATIVA

Além dos dispositivos legais em vigor para disciplinar a atuação das SEMs no Brasil, existem também iniciativas de regulação e autorregulação, por meio de entidades do poder público ou da sociedade civil, que visam a complementar as regras esta-belecidas em lei ou dar diretrizes para a atuação de administradores das SEMs em diferentes matérias. A seguir encontram-se exemplos de documentos específicos direcionados para as SEMs.

GUIA DE IMPLANTAÇÃO DE PROGRAMA DE INTEGRIDADE NAS EMPRESAS ESTATAIS (CGU)

O Ministério da Transparência, Fiscalização e Controladoria-Geral da União (CGU) publicou guia destinado à alta direção das SEMs de controle federal como auxílio para implantar ou aprimorar programas de integridade, buscando o cumprimento de normas anticorrupção aplicáveis à entidade. Conforme descrito, é um guia para cumprimento das novas normas referentes a controle de corrupção, como a Lei n. 12.846/201330, o Decreto n. 8.420/201531 e a Portaria CGU n. 909/2015, que, via de regra, visam a reduzir a exposição das SEMs a potenciais conflitos que possam gerar casos de corrupção.

MANUAL DO CONSELHEIRO DE ADMINISTRAÇÃO (SEST)

A Secretaria de Coordenação e Governança das Empresas Estatais (Sest) publicou documento que visa a auxiliar os conselheiros de administração indicados pela União no desempenho de suas atividades nas empresas estatais federais (aqui se incluem as SEMs). O intuito é guiar os conselheiros em temas referentes à preservação do patrimônio da companhia, à promoção da transparência e à atuação dos administra-dores em benefício da empresa.

30. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/lei/l12846.htm 31. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2015/Decreto/D8420.htm

43 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

CARTA ANUAL DE POLÍTICAS PÚBLICAS E GOVERNANÇA CORPORATIVA (SEST)

Para atender objetivos de governança preconizados pela Lei n. 13.303/16, a Sest desenvolveu este modelo, com o intuito de auxiliar as empresas estatais federais. O documento foi elaborado juntamente com representantes do Ministério da Fazenda (STN, PGFN e Secretaria-Executiva), da BM&FBOVESPA e da Comissão de Valores Mobiliários – CVM.

CÓDIGO DAS MELHORES PRÁTICAS DE GOVERNANÇA CORPORATIVA (IBGC)

Principal referência de práticas de governança no Brasil, o documento aplica-se a qualquer tipo de organização, independentemente de porte, natureza jurídica ou tipo de controle. Apresenta os princípios básicos da governança corporativa, além de estar estruturado em fundamentos e práticas para cada um dos principais órgãos e agentes do sistema de governança das organizações (sócios, conselho de adminis-tração, diretoria, órgãos de fiscalização e controle). Dispõe, ainda, de capítulo dedi-cado a questões de conduta e conflito de interesses.

CARTA DE OPINIÃO: GOVERNANÇA DE SOCIEDADES DE ECONOMIA MISTA (IBGC)

À luz das boas práticas de governança, o documento apresenta o posicionamento do instituto em relação a dois desafios sensíveis das SEMs. O primeiro diz respeito à inter-ferência do acionista controlador em instâncias decisórias exclusivas dos administrado-res da companhia, com o objetivo de impor iniciativas contrastantes ao objeto social. O segundo versa sobre o preenchimento de cargos de administração – seja os de conselho de administração, seja os da diretoria executiva, seja os do conselho fiscal – para acomo-dar interesses político-partidários, em detrimento de critérios técnicos e meritocráticos.

CARTA DIRETRIZ: SOCIEDADES DE ECONOMIA MISTA (IBGC)

Orientação do IBGC para as SEMs com o objetivo de aprimorar a governança de tais companhias e definir com mais clareza os interesses de governos e das SEMs e assim contribuir para a instauração de um ambiente empresarial de maior transparên-cia, equidade, confiança e ampla divulgação de informações.

44 GOVERNANÇA CORPORATIVA EM EMPRESAS ESTATAIS LISTADAS NO BRASIL

CADERNOS DE GOVERNANÇA CORPORATIVA: BOAS PRÁTICAS DE GOVERNANÇA CORPORATIVA PARA SOCIEDADES DE

ECONOMIA MISTA (IBGC)

Documento cujo propósito é apresentar recomendações de boas práticas de gover-nança corporativa, tendo em vista a realidade e as necessidades das SEMs, como os desafios ligados a interesses potencialmente divergentes entre os de seu controlador imediato, o Estado, e os dos sócios privados.

A obra apresenta um conjunto de práticas para que os administradores conciliem o cumprimento do mandato estatal das SEMs com seus objetivos empresariais, permi-tindo a viabilidade econômico-financeira da organização, seja na consecução de seu objeto social, seja no atendimento de políticas públicas.

GUIDELINES ON CORPORATE GOVERNANCE OF STATE-OWNED ENTERPRISES (OECD)

A Organização para a Cooperação e Desenvolvimento Econômico publicou docu-mento sobre governança corporativa para empresas estatais. A publicação é reco-nhecida como referência internacional em recomendações de práticas de governança corporativa e responsabilidades sobre o papel do Estado como proprietário e regula-dor de empresas estatais no ambiente de mercado. O documento apresenta orienta-ções específicas para conselho de administração, relações com partes interessadas, tratamento equitativo, divulgação de informações e transparência.

45

CONSIDERAÇÕES FINAIS